Иногда работник может получить больше, чем причитается, а работодатель эти деньги захочет вернуть. Трудовое законодательство, пусть и достаточно гуманное, в этой ситуации далеко не всегда на стороне работников. С другой стороны — работодатель может ошибиться и в другую сторону — выплатить меньше. Разбираемся как исправить ошибки в расчетах по заработной плате в учете и отчетности.

Статья 137 ТК РФ. Читайте до конца

Традиционно это выглядит так: на просьбу вернуть излишне выплаченное сотрудник ссылается на Трудовой кодекс, ведь там сказано, что:

«Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана…»

Но любой документ стоит дочитать до конца. Тот же пункт 4 статьи 137 ТК РФ предусматривает как минимум три случая, когда излишне выплаченная зарплата все-таки может быть взыскана:

- если переплата произошла вследствие счетной ошибки;

- если работник виноват в невыполнении установленных норм труда или простое (ст. ст. 155, 157 ТК РФ), и этот факт признан комиссией по рассмотрению индивидуальных трудовых споров (КТС);

- переплата возникла в связи с неправомерными действиями работника (при условии, что это установлено судебным актом).

Если есть основания для возврата излишне выплаченной зарплаты, то можно предложить работнику вернуть лишнее добровольно. Если сотрудник отказался, то из 100% законных методов остаются лишь обращение в КТС и суд.

Как вернуть излишне выплаченное

Счетная ошибка — это всегда арифметическая ошибка, т. е. та, что допущена при расчетах. Например, надо было сложить, а произошло умножение. Не считаются счетными ошибками:

- опечатки в платежках;

- двойная выплата заработной платы;

- неправильное применение закона (см. разъяснение Роструда от 1 октября 2012 г. № 1286-6-1).

Сознательный работник вправе вернуть переплату наличными в кассу, или согласиться на удержание. У работодателя есть месяц, чтобы удержать переплату у работника (при условии, что сотрудник его не оспаривает).

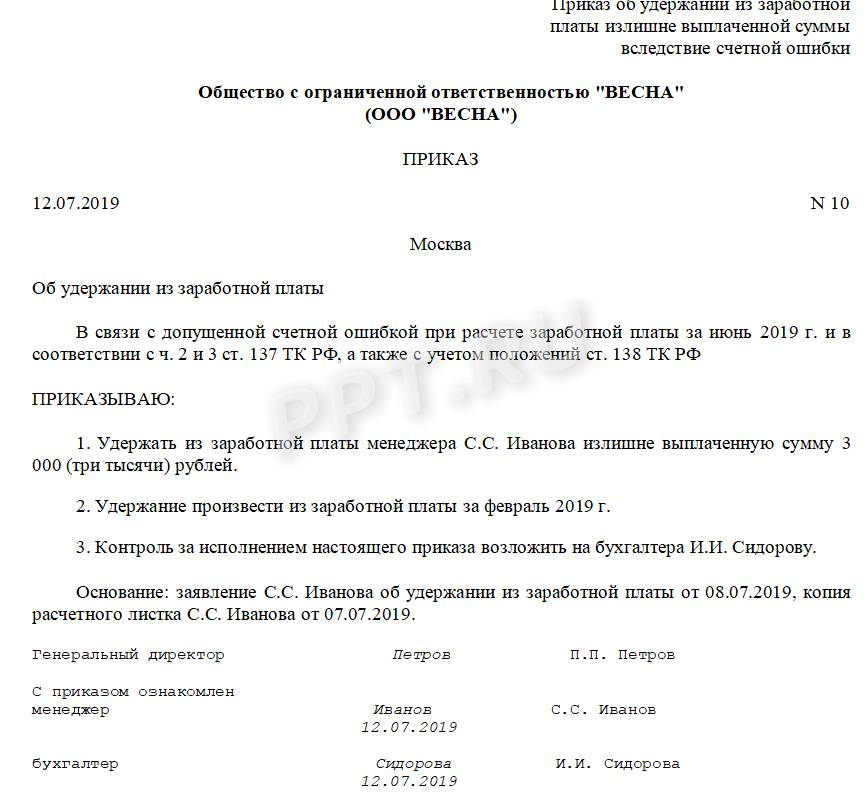

Действовать можно следующим образом: издать приказ об удержании из зарплаты, в котором работник обозначит свое согласие как с основанием, так и с суммами удержания. Формулировка может быть следующей:

«В связи с допущенной счетной ошибкой при расчете заработной платы за август 2021 г. и на основании частей 2 и 3 статьи 137 ТК РФ,

ПРИКАЗЫВАЮ:

Удержать из заработной платы М. А. Ивановой за сентябрь 2021 г. излишне выплаченную сумму в 5 500 (пять тысяч пятьсот) руб.»

Виза сотрудника:

«С приказом ознакомлена, с основанием и суммой удержания согласна, М. А. Иванова».

Собственноручная подпись обязательна.

Аналогичный порядок действий применим и тогда, когда переплата произошла в других, установленных законом, случаях (доказанная вина работника в невыполнении норм труда, простое и т.п.). И при этих обстоятельствах необходимо согласие работника с основаниями и размерами удержания. Следует помнить о том, что общий размер всех удержаний при каждой выплате зарплаты не может быть более 20% (ст. 138 ТК РФ).

Если же трудящийся не спешит соглашаться или уже уволился, то для возврата переплаты имеет смысл сразу обращаться в суд.

Пересчет НДФЛ и страховых взносов при переплате заработной платы

Излишне начисленная и выплаченная зарплата включается в базу по НДФЛ и по страховым взносам. Уменьшить суммы, подлежащие уплате в счет налога и взносов, допустимо лишь при удержании переплаты или возврате (добровольном или по судебному решению) (ст. 210, 421 НК РФ, ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев…»).

Если удержание или возврат имели место с первого квартала 2021 г., то в ИФНС представляется уточненный расчет 6-НДФЛ по форме, действующей с 1 января 2021 года, который подается:

- за период начисления излишка;

- за последующие периоды того же года, за которые уже были представлены расчеты.

Корректируя сведения за налоговый период (год), следует включить в 6-НДФЛ также справку о доходах и суммах НДФЛ.

Если оформляется корректировка за 2020 г., то следует использовать форму расчета, по которой сведения подавались первоначально. Перерасчет зарплаты подлежит отражению в расчете по страховым взносам того отчетного периода, к которому относится ошибка. Уточненные расчеты по страховым взносам подаются в налоговый орган, по взносам на травматизм — в ФСС РФ.

Налог на прибыль. Как исправить ошибку

Если ошибка обнаружена и исправлена до того, как излишне начисленные суммы были учтены при исчислении налога на прибыль, то, определяя налоговую базу отчетного (налогового) периода, достаточно включить в расходы на оплату труда уже исправленные, уточненные суммы.

Исправленные суммы страховых взносов и взносов на травматизм включаются в прочие расходы.

В противном случае — если излишек уже учтен при расчете налога на прибыль, — придется пересчитать налоговую базу за тот период, в котором учтен этот излишек, уплатить недоимку и пени и подать уточненную декларацию.

Если сотруднику недоплатили

Мы обсуждали ситуацию, когда сотруднику переплатили заработную плату, ведь именно такая ситуация вызывает множество споров и разногласий, как по самому факту переплаты (действительно ли работодатель совершил ошибку при расчете и выплате), так и по суммам удержания.

Но, когда дело касается недоплаты, то тут все однозначно: сотруднику недополученную зарплату надо доплатить, да еще и с компенсацией за каждый день задержки (ст. 236 ТК РФ).

Расчет компенсации

Компенсация рассчитывается так. Сначала считаем, сколько дней составляет просрочка (отсчет начинается со дня, следующего за днем, в который должна была быть выплачена зарплата по графику, и включает день погашения долга). Затем умножаем между собой три показателя:

1/150 ключевой ставки * дни просрочки * сумма недоплаченной заработной платы

Пример: зарплата в организации выплачивается 10 числа. Но в августе 2021 года бухгалтер одному из работников случайно не перевела зарплату (не отправила платежку в банк) и перечислила ее только 13 августа. Сумма зарплаты — 18 000 рублей, количество дней просрочки — 3 дня (с 11 по 13 августа включительно).

Ключевая ставка рефинансирования — 5,5%.

Считаем компенсацию:

5,50/150 % * 3 * 18 000 = 19,80 руб.

Сумма компенсации не облагается НДФЛ как в пределах установленных норм (т. е. в пределах 1/150 ставки рефинансирования), так и в случаях, когда работодатель установил повышенный размер компенсации и зафиксировал этот факт в трудовом или коллективном договоре.

Компенсация облагается страховыми взносами, т. к. в списке необлагаемых выплат она не указана (ст. 422 НК РФ).

Корректировка отчетов в связи с недоплатой

Из-за недоплаты придется внести корректировки в отчеты прошлых периодов. Это необходимо сделать, если зарплата, например, не была выплачена во втором квартале, а все отчеты по нему уже сданы.

Изменения нужно внести в отчет 6-НДФЛ. В форме, действующей с 2021 года, нужно обновить следующие данные:

- строку 110 — сумму начисленного дохода;

- строку 112 — сумму дохода, начисленную в рамках трудовых договоров;

- строку 140 — сумму исчисленного налога.

Удержан налог будет в период фактической выплаты, поэтому в строке с суммой удержанного НДФЛ налог с суммы недоплаты не показываем.

Также необходимо откорректировать расчет по страховым взносам. Там изменения коснутся множества разделов, т. к. придется пересчитать не только сумму начислений, но и все виды взносов — по пенсионному, социальному, медицинскому страхованию и итоговые значения.

Также необходимо внести изменения в расчет 4-ФСС (по взносам на страхование от несчастных случаев).

Перед тем, как подавать уточненные отчеты, рекомендуем доплатить взносы и пени по ним.

Как исправить ошибки в бухгалтерском учете

Вряд ли можно предположить (если только речь не идет о преступном умысле), что суммы излишне выплаченной зарплаты существенны. Поэтому такую ошибку в учете, скорее всего, можно считать несущественной.

Сумма компенсации не облагается НДФЛ как в пределах установленных норм (т. е. в пределах 1/150 ставки рефинансирования), так и в случаях, когда работодатель установил повышенный размер компенсации и зафиксировал этот факт в трудовом или коллективном договоре.

Компенсация облагается страховыми взносами, т. к. в списке необлагаемых выплат она не указана (ст. 422 НК РФ).

Корректировка отчетов в связи с недоплатой

Из-за недоплаты придется внести корректировки в отчеты прошлых периодов. Это необходимо сделать, если зарплата, например, не была выплачена во втором квартале, а все отчеты по нему уже сданы.

Изменения нужно внести в отчет 6-НДФЛ. В форме, действующей с 2021 года, нужно обновить следующие данные:

- строку 110 — сумму начисленного дохода;

- строку 112 — сумму дохода, начисленную в рамках трудовых договоров;

- строку 140 — сумму исчисленного налога.

Удержан налог будет в период фактической выплаты, поэтому в строке с суммой удержанного НДФЛ налог с суммы недоплаты не показываем.

Также необходимо откорректировать расчет по страховым взносам. Там изменения коснутся множества разделов, т. к. придется пересчитать не только сумму начислений, но и все виды взносов — по пенсионному, социальному, медицинскому страхованию и итоговые значения.

Также необходимо внести изменения в расчет 4-ФСС (по взносам на страхование от несчастных случаев).

Перед тем, как подавать уточненные отчеты, рекомендуем доплатить взносы и пени по ним.

Как исправить ошибки в бухгалтерском учете

Вряд ли можно предположить (если только речь не идет о преступном умысле), что суммы излишне выплаченной зарплаты существенны. Поэтому такую ошибку в учете, скорее всего, можно считать несущественной.

Напомним, что критерии существенности организация должна указать в своей учетной политике и обосновать.

Несущественные ошибки текущего года исправляются просто — нужно сделать необходимые проводки — например, сторнировать зарплату рабочему основного производства проводкой:

Д 20 К 70 — сторно

Исправление делается в месяце обнаружения ошибки (п. 5 ПБУ 22/2010).

Ошибка, выявленная уже после того, как год закончился, но до подписания директором баланса, исправляется датой — 31 декабря отчетного года (п. 6 ПБУ 22/2010).

Если же ошибка обнаружена уже после того, как бухгалтерская отчетность подписана, то она исправляется текущим периодом (п. 14 ПБУ 22/2010).

В этом случае также важно — повлияла ошибка на финансовый результат отчетного года или нет.

- Если повлияла — делается запись по принципу — проводка, обратная некорректной в корреспондирующая с 91-м счетом «Прочие доходы и расходы». Т.е. если была излишне начислена зарплата (используя предыдущий пример, проводка начисления зарплаты — Д 20 К 70), то обратная проводка выглядит так:

Д 70 К 91

Смысл в том, что ранее сумма зарплаты была включена в расходы. А раз она начислена излишне, то включать ее в расходы было нельзя — восстанавливаем справедливость, отражая ее в прочих доходах.

Отметим, что сумму с 70 счета логичнее перенести на 73 — прочие расчеты с работниками, т.к. она не является оплатой труда:

Д 73 К 70

При возврате денег сотрудником делаем проводку:

Д 50 (51) К 73

- Если ошибка не повлияла на финрезультат — еще проще. Достаточно отсторнировать неверную проводку и сделать верную.

В случае с излишне начисленной зарплатой просто сторнируем необходимую сумму:

Д 20 К 70 — сторно

Напомним, что малые предприятия, не подлежащие обязательному аудиту, вправе все ошибки исправлять, как несущественные — при условии, что это правило закреплено в учетной политике (п. п. 9, 14 ПБУ 22/2010).

Примеры из судебной практики

Решения, вынесенные не в пользу работника:

Апелляционное определение Ставропольского краевого суда от 14.09.2016 № 33-7457/2016.

Суд взыскал излишне выплаченную заработную плату, которую сотрудница, уволенная за прогул, сама себе «начисляла» непосредственно перед подписанием ведомостей электронной подписью и отправкой их в банк.

Суд счел доказанными факты:

- нарушения сотрудницей должностных обязанностей;

- необоснованного начисления себе самой завышенной зарплаты.

Это основание для взыскания излишне выплаченной зарплаты, предусмотренные ст. 137 ТК РФ (последний абзац).

Апелляционное определение Мосгорсуда от 16.07.2020 № 33-19647/2020.

Суд отклонил довод работницы о том, что работодатель неправомерно удержал средства из ее зарплаты. В период временной нетрудоспособности зарплата ей не начислялась, т. е. фактически удержания из зарплаты, на которые она жаловалась, не производились.

Учет выплаченных сумм заработка в период нетрудоспособности, вопреки доводам истца, является перерасчетом, а не удержанием, как это определено статьей 137 ТК РФ. Действующее законодательство не предусматривает возможности выплаты работнику за один и тот же период заработной платы и пособия по временной нетрудоспособности. Трудовые права не нарушены.

Решение в пользу сотрудников

Определение Мособлсуда от 12.10.2010 № 33-19764.

Суд отказал в удовлетворении иска о взыскании суммы переплаты заработной платы, указав на то, что излишне выплаченная работнику заработная плата не может быть взыскана в связи с неправильным применением работниками бухгалтерии положения о начислении заработной платы.

Определение Восьмого кассационного суда общей юрисдикции от 22.04.2021 № 88-5505/2021, 2-153/2020.

Суд решил, что не может быть признана счетной ошибкой допущенная работодателем излишняя выплата ответчику заработной платы в связи со случившемся сбоем учетной программы.

Курс «Кадровый учет и делопроизводство»

Научим вести кадровый учёт без ошибок и штрафов!

Перерасчет зарплаты за прошлый период — это коррекция заработка работника в случае изменения условий оплаты труда или обнаружении счетной ошибки. Пересчитать выплаты можно только в определенных ситуациях.

Что говорит законодательство

Условия оплаты труда каждого наемного работника определяются в трудовом или гражданско-правовом договоре. Работодатель обязан производить выплаты, установленные в соглашении, в полном объеме и в оговоренный срок.

Если заработок был исчислен не в полном объеме или за работником числится переплата, то работодатель вправе произвести перерасчет. Причем недоплаченные деньги работодателю придется выплатить в любом случае. А вот переплату можно не взыскивать. Это решение принимает работодатель в индивидуальном порядке.

Законодательно установлены следующие основания для пересчета:

- счетная ошибка;

- вознаграждения, исчисляемые по итогам года;

- изменение условий труда по договору;

- повышение МРОТ;

- по решению суда;

- по решению комиссии по трудовым спорам;

- предписания инспекторов ГИТ;

- индексация заработка;

- простой, невыполнение норм труда или обязанностей;

- неотработанные авансы и отпуска.

Для каждого основания перерасчета предусмотрены свои особенности. За несоблюдение требований на перерасчет зарплаты за прошлые месяцы предусмотрена ответственность.

Изменения в условиях оплаты труда

Размер и порядок оплаты труда относятся к существенным условиям трудового соглашения. И при любой корректировке договоренностей работодатель должен не только отразить изменения в договоре. Также требуется пересчет зарплаты.

Зачастую изменения заработка производится в связи с повышением уровня оплаты труда в компании, повышением МРОТ или изменением системы оплаты труда в организации полностью. Во всех случаях работники должны быть уведомлены о предстоящих изменениях и перерасчете зарплаты в установленном порядке.

Сокращение уровня заработной платы проводят гораздо реже. Но обстоятельства могут сложиться и таким образом. При ухудшении условий оплаты труда работников должны уведомить об изменении размеров вознаграждения не менее чем за два календарных месяца. Такой же срок предусмотрен и для сокращения. Например, когда работника переводят с полной ставки на 0,75 или полставки.

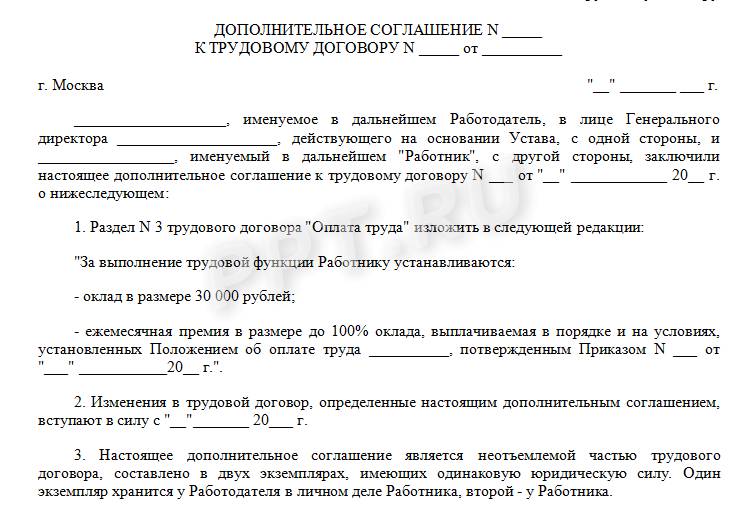

Коротко напомним, как оформить перерасчет заработной платы. Во-первых, требуется приказ или иное распоряжение руководителя об изменении условий оплаты труда. Затем новые правила и порядок расчета закрепляются в трудовом договоре с работником. К примеру, заключается дополнительное соглашение.

На основании правильно оформленной кадровой документации бухгалтер произведет перерасчет заработной платы сотрудника, условия оплаты труда которого изменились.

Ошибки в зарплатных расчетах

От ошибок не застрахован никто. Бухгалтер расчетного стола — не исключение. Поэтому ошибки в исчислении заработка сотрудников — дело распространенное. Как исправлять выявленный недочет, зависит от результата ошибки.

Например, может возникнуть необходимость произвести перерасчет зарплаты, если обнаружена недоплата. Иными словами, работнику было выплачено по факту меньше, чем он заработал. Работодатель должен исправить недочет и перечислить деньги. Причем никакого дополнительного согласия от подчиненного на пересчет в большую сторону не требуется. Основанием для доплаты является приказ руководителя.

Если обнаружена переплата, то ситуация меняется кардинально. Работодатель может простить переплату подчиненному. Например, в счет поощрения за хорошую работу или по доброте своей душевной. Но также вправе и удержать излишек, издав приказ.

Требуется соблюсти ряд требований:

- Срок удержания не может превышать одного календарного месяца с момента ошибки.

- Работник должен оформить заявление на перерасчет заработной платы или письменное согласие на удержание.

- Допускается оформить возврат через кассу. То есть подчиненный возвращает излишек одной суммой сразу.

- Возможны частичные изъятия из заработка. Например, в размере 25% от зарплаты, до полного погашения переплаты. Определяется в заявлении работника на перерасчет зарплаты.

- Подчиненный вправе оспорить требования работодателя удержать переплату.

Согласие работника оформляется в виде документа.

Даже при письменном согласии подчиненного нельзя удержать из зарплаты сотрудника больше, чем установлено на законодательном уровне: перерасчет заработной платы (статья ТК РФ № 137) не может превышать ограничений по максимальным размерам удержаний. Придется перенести часть изыскания на следующий месяц.

Счетной ошибкой следует считать арифметические недочеты при исчислении заработной платы. Также к ним относят и программные сбои при работе в специализированных бухгалтерских программах. А вот технические ошибки (например, ошибки при занесении данных в программу, использование в расчете неправильных данных), совершенные по вине работодателя, счетными не являются. Коррекция зарплаты по техническим ошибкам не производится.

Перерасчеты зарплаты по судебным решениям

Одно из оснований, по которым работодателю придется произвести перерасчет заработной платы за прошлый год, является решение суда или заключение иного уполномоченного органа. Например, решение государственной инспекции по труду или заключение комиссии по трудовым спорам.

Решение о пересчете заработка может быть принято как по инициативе работника, так и по требованию работодателя. Все зависит от обстоятельств. Например, если наниматель не выплатил заработок своевременно и в полном объеме, то подчиненный может добиться справедливости через суд.

Также и работодатель вправе потребовать удержать излишне перечисленные вознаграждения через суд. Например, если работник получил аванс, но не отработал его. Аналогичное обращение в суд может потребоваться, если работник отгулял отпуск за неотработанный полностью год.

Как выполнить пересчет

Единого порядка для пересчета не существует — все ситуации индивидуальны. Перечислим ключевые правила и рекомендации:

- Исправления допускается внести вручную. Или использовать для начисления специализированные бухгалтерские программы.

- Корректировку расчетов производите только на основании распорядительной документации.

- Если нужно произвести удержание из заработка, то обязательно получите согласие работника.

- Соблюдайте сроки пересчетов при выявлении ошибок. Исправить счетный недочет в начислении можно только в течение календарного месяца.

Удержать зарплату без письменного согласия подчиненного нельзя, вне зависимости от видов выплат и оснований к перечислению. Работник может оспорить любые действия нанимателя через суд.

Кадровое оформление

Все изменения в оплате должны быть задокументированы. В том числе и пересчеты. Оформление документов представим в сводной таблице.

|

Ситуация перерасчета |

Перечень документов |

|---|---|

|

Ошибка в расчетах |

Приказ бухгалтерии произвести перерасчет заработной платы, подписанный руководителем. Письменное согласие работника на удержание из заработка. |

|

Судебные решения |

Заключение или решение судебного органа, комиссии по трудовым спорам или требование инспектора ГИТ. Допускается оформить распоряжение об исполнении судебного решения. |

|

Изменение условий оплаты труда |

Приказ об изменении оплаты. Дополнительное соглашение к трудовому договору. Положение по оплате труда при изменении СОТ. Уведомления работников об изменении оплаты (при уменьшении выплат). Новое штатное расписание (при сокращении ставок). Тарификационные списки и тарификации. |

|

Увеличение МРОТ |

Приказ руководителя об увеличении МРОТ. Дополнительное соглашение к трудовому договору. |

Сроки и периоды давности для перерасчета

Пересчитать вознаграждения работников можно не всегда. Важно соблюдать сроки давности. Законодатели установили следующие ограничения:

- в отношении трудящихся допускается проводить пересчеты в течение всего срока действия трудового договора;

- если нужно произвести перерасчет заработной платы после увольнения, это допускается только в течение трех месяцев с момента расторжения трудового договора либо со дня, когда работник узнал о недоплате.

При нарушении трудовых прав у потерпевшей стороны есть всего три календарных месяца, чтобы обратиться в суд. Срок давности исчисляется с момента совершения правонарушения либо с момента, когда потерпевшая сторона узнала о нарушении прав.

Исковые сроки перерасчета заработной платы при недоплате по трудовым спорам могут быть увеличены, но только при уважительных причинах. Например, болезнь самого истца, несчастный случай, природный катаклизм либо заболевание близких родственников. Обстоятельства придется подтвердить документально.

Спорные вопросы и ситуации перерасчета зарплаты

Ответим на самые популярные вопросы о пересчете заработка.

1. Можно ли пересчитать доходы подчиненного за прошлые периоды?

Можно. Трудовое законодательство не ограничивает сроков пересчета. Но при наличии любых разногласий придется решать споры в судебном порядке.

2. Допускается ли перерасчет после увольнения?

Да, допускается. Работник вправе обратиться за пересчетом в течение трех месяцев с момента увольнения. Либо в течение трех месяцев со дня, в котором стало известно о недоплате.

3. Как пересчитать зарплату работающему пенсионеру?

По общим правилам. Для работающих пенсионеров не предусмотрено никаких исключений, ограничений и привилегий для перерасчета зарплаты.

4. Как быть с налогообложением?

Пересчитайте налоги и взносы в том расчетном периоде, в котором была выявлена ошибка либо осуществлен пересчет. При удержании суммы с подчиненного НДФЛ и страховые взносы подлежат уменьшению. Выявили недоплату — пересчитайте налоги, сборы и взносы в сторону увеличения.

5. Работодатель отказывается выплатить недоплату по зарплате, как быть работнику?

Соблюдайте алгоритм:

- обратитесь с письменным заявлением к работодателю;

- продублируйте заявление в профсоюзный комитет организации;

- если ответа или действий не последовало, обратитесь в трудовую инспекцию (лично, по почте, через интернет);

- обратитесь в суд с исковым заявлением о нарушении трудовых прав.

Работодатель несет административную ответственность за нарушение норм трудового законодательства. Размер штрафных санкций зависит от степени тяжести нарушения и срока давности проступка.

Вам в помощь образцы, бланки для скачивания

Что делать, если работнику неправильно рассчитали заработную плату? Порядок действий зависит от того, в чью пользу была ошибка и когда ее обнаружили. Обо всем по порядку в нашей статье.

Если сотруднику по ошибке недоплатили зарплату

Работник имеет право на своевременную и в полном объеме выплату заработной платы в соответствии со своей квалификацией, сложностью труда, количеством и качеством выполненной работы (ст. 21 ТК РФ). В свою очередь, работодатель обязан (ст. 22 ТК РФ):

- обеспечивать работникам равную плату за труд равной ценности;

- выплачивать в полном размере причитающуюся работникам зарплату в сроки, установленные в соответствии с ТК РФ, коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами.

При выявлении недоплаты необходимо составить докладную записку на имя руководителя и бухгалтерскую справку, на основании которой следует произвести начисление недоплаченной суммы и выплатить ее работнику.

За задержку зарплаты работнику полагается компенсация в соответствии со статьей 236 Трудового кодекса РФ в размере 1/150 ключевой ставки ЦБ РФ за каждый день просрочки. Рассчитайте компенсацию от недоплаченной суммы, начиная со следующего дня после установленного срока выплаты по день, когда доплатили работнику недостающую сумму (включительно). Удерживать НДФЛ с этой компенсации не нужно (письмо Минфина от 28.02.2017 № 03-04-05/11096).

Наведем порядок в учёте, предупредим ошибки и претензии

Сомневаетесь в качестве текущего расчёта зарплаты? Закажите аудит.

По результатам аудита вы получите:

- Заключение с перечислением всех выявленных недочетов.

- Рекомендации по исправлению и предотвращению ошибок.

Поверьте, в 85% случаев проблемы существуют, и лучше о них вы узнаете от нас.

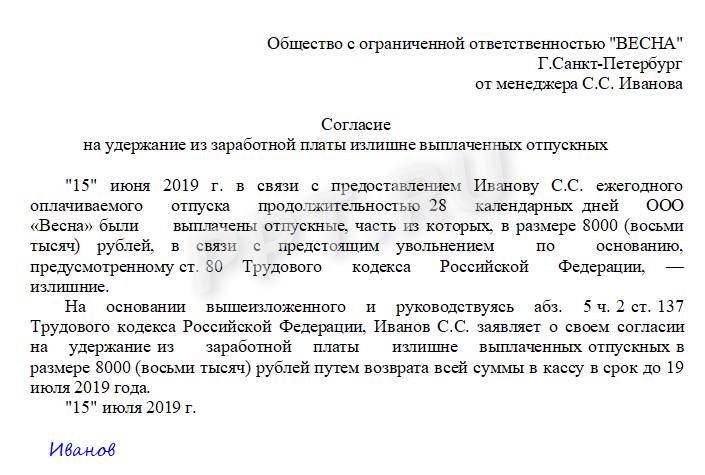

Если сотруднику переплатили

Если возникла переплата по заработной плате, в первую очередь необходимо выяснить причину, в результате которой она появилась. Для чего это нужно сделать? Ответ на данный вопрос вытекает из норм, приведенных в статье 137 ТК РФ. В силу положений, изложенных в этой статье, удержания из зарплаты работника производятся только в случаях, предусмотренных Трудовым кодексом и иными федеральными законами.

Еще один важный момент: удержание излишне выплаченных сумм необходимо производить только с письменного согласия работающего.

Удержания из зарплаты работника для погашения его задолженности работодателю могут производиться:

- Для возмещения неотработанного аванса, выданного работнику в счет зарплаты.

- Для погашения неизрасходованного и своевременно не возвращенного аванса, выданного работнику в связи со служебной командировкой или переводом на работу в другую местность, а также в иных случаях.

- Для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое.

- При увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Соблюдаем сроки для возмещения (удержания переплаты)

После установления причин переплаты необходимо вспомнить о сроках, в течение которых можно удержать с работника излишне выплаченные суммы.

Работодатель вправе принять решение об удержании из зарплаты не позднее одного месяца со дня окончания срока, установленного для погашения неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания (ст. 137 ТК РФ).

Как отмечается в апелляционных определениях Московского городского суда от 28.02.2013 № 11-3853/2013, Свердловского областного суда от 22.05.2014 № 33-7209/2014, если хотя бы одно из этих условий не соблюдено, то есть работник оспаривает удержание или истек месячный срок, то работодатель теряет право на удержание этих сумм. Это можно сделать только через суд.

Сотрудник может вернуть деньги и по доброй воле. Чаще всего так и происходит, ведь мало кто захочет портить отношения с работодателем. Если сотрудник захочет вернуть переплату, он может внести лишнее в кассу или дать согласие на удержание из зарплаты.

В случае отказа сотрудника вернуть переплату списать ее придется за счет чистой прибыли.

Можно ли удержать все сразу?

Да, если долг укладывается в 20% от зарплаты сотрудника, из которой делают удержание. Больше 20% удерживать нельзя – такое ограничение устанавливает статья 138 НК РФ. Если переплата больше, придется удерживать ее частями.

Что если работник уже уволился?

Если по закону у компании есть право требовать переплату с работника, можно попросить уволенного добровольно вернуть деньги или обратиться в суд, если он не согласен. Во всех остальных случаях остается надеяться лишь на добрую волю сотрудника или смириться с потерей денег.

Налоговые последствия ошибок в зарплате

Они возникают, если ошибку обнаружили и исправили за пределами отчетного периода по налогам и страховым взносам.

Если ошибка привела к недоплате налога, нужно пересчитать и уплатить налог за соответствующий период, посчитать и уплатить пени, сдать уточненную налоговую декларацию.

Если ошибка привела к переплате налога, можно не сдавать «уточненки», а скорректировать налоговую базу текущего периода. То же самое касается и страховых взносов. Недоплаченные взносы нужно перечислить в бюджет вместе с пенями и сдать уточненный расчет по страховым взносам и форму 4-ФСС.

Когда отразить исправление ошибки в бухгалтерском учете

Все зависит от того, когда обнаружили ошибку:

- Ситуация 1. Отчетный год еще не закончился

Исправьте ошибку в месяце ее обнаружения. - Ситуация 2. Отчетный год закончился, но отчет еще не утвердили

Внесите исправления декабрем отчетного года. - Ситуация 3. Год закончился, и отчетность уже сдали

Исправьте ошибку текущим годом.

Подтверждение: ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

Чтобы избежать рисков, связанных с ошибками в начислении зарплаты, имеет смысл передать расчет зарплаты на аутсорсинг

Мы автоматизировали все рутинные операции, благодаря чему удалось практически исключить риск совершения ошибки в расчете заработной платы. Кроме того, точность работы каждого нашего специалиста гарантирована многоуровневой системой контроля.

Но даже если случится невероятное – при расчете зарплаты будет допущена ошибка – ответственность за финансовые риски несет наша компания, и все потери клиента будут компенсированы 1C-WiseAdvice. Это является страховым случаем в рамках эксклюзивного полиса страхования профессиональной ответственности.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

В практике бухгалтеров случается, что зарплата уже начислена, но произошли некоторые изменения, поэтому возникла необходимость выполнить перерасчет. В программе 1С:ЗУП ведется контроль ввода данных, и перерасчет зарплаты система предлагает выполнить автоматом. В данной публикации рассмотрим причины перерасчета и настройки для его выполнения, а также на примерах разберем, как в 1С сделать перерасчет зарплаты.

Причины перерасчетов в 1С:ЗУП

- Не введен приказ на изменение начисления в прошлом месяце. Внесение его «задним числом» вызовет необходимость перерасчета в текущем периоде.

- Внесены изменения в документ прошлого периода, исправлены ошибки. Это может быть как документ начисления, так и кадровый приказ. Ошибка в данных при приеме на работу, кадровом переводе и т.п.

- Изменение даты отпуска, вследствие досрочного выхода сотрудника на работу, предоставление им больничного листа в период нахождения в отпуске или ошибка расчетчика в указании дат отпуска.

- Сотрудник вышел на больничный, зарплата за месяц уже начислена, а невыходы не отражены. При предоставлении больничного программа предложит пересчитать заработную плату.

В 1С:ЗУП реализован механизм перерасчета на основании контроля ввода данных. Даже при простом перепроведении документа программа предложит выполнить перерасчет, а пользователь решит, есть ли действительно необходимость перерасчета или нет

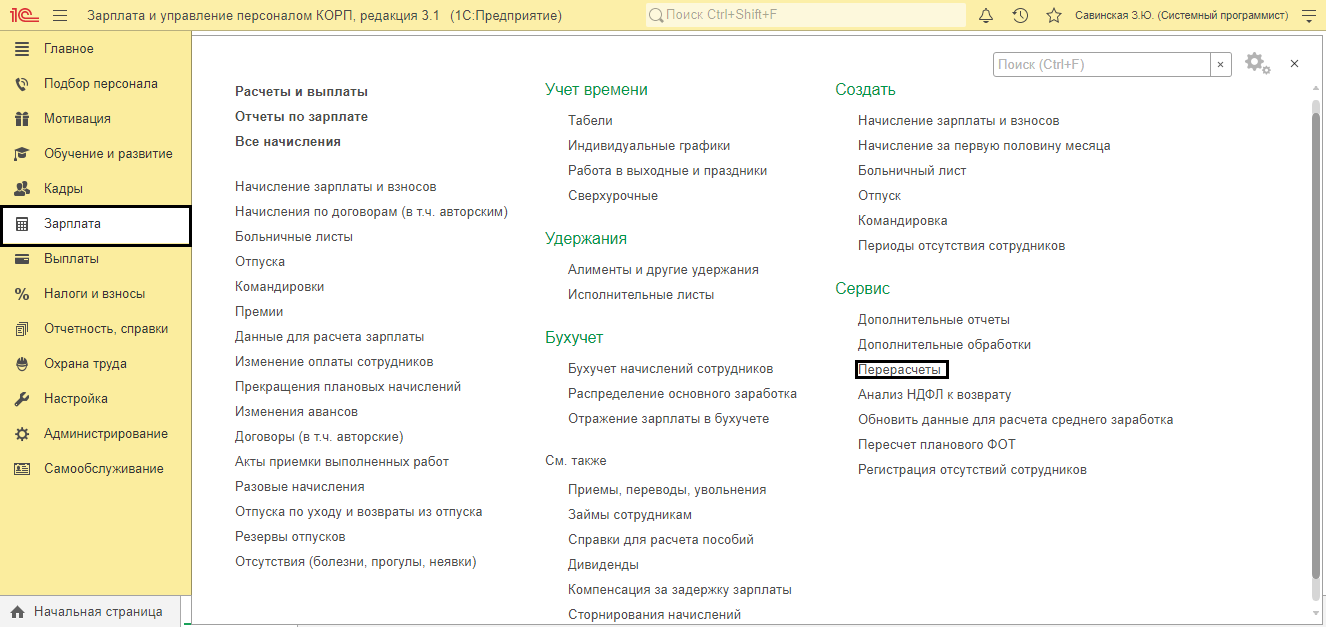

Посмотреть предложенные программой варианты можно в разделе «Сервис-Перерасчеты».

Рассмотрим подробнее, как регистрируется такая операция, ее настройки, и что делать, если требуется доначисление зарплаты в 1С 8.3 ЗУП при перерасчете.

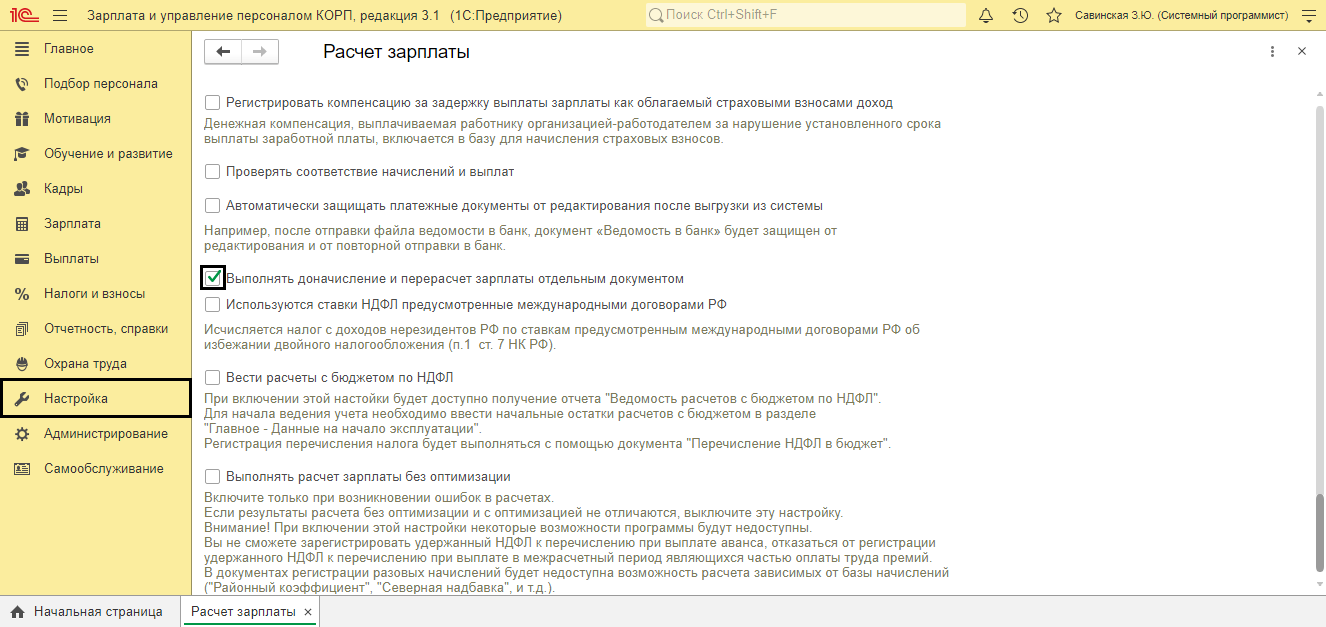

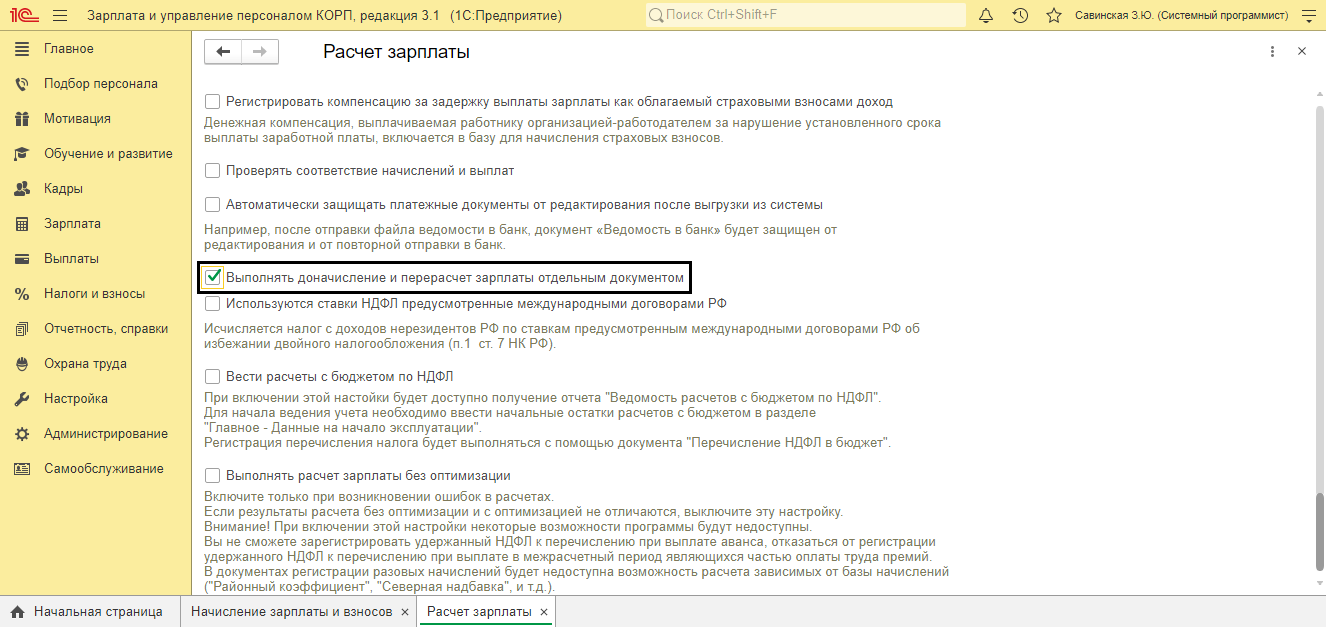

Настройки операции

Сама операция производится в документе «Начисления зарплаты». Поменять настройку, чтобы выполнить ее в отдельном документе, можно через «Настройка-Расчет зарплаты».

Установите соответствующую галочку.

При начислении зарплаты программа предупредит о необходимости перерасчета, но в документе он не будет отражен.

Перерасчет при начислении зарплаты

Рассмотрим пример: При начислении зарплаты предыдущего месяца не были учтены изменения процентов надбавок у сотрудников. После обнаружения ошибки, расчетчик ввела документ «Изменение плановых показателей» и процент надбавок был изменен. Процент надбавки за наставничество изменен с 10% на 15%, а за вредные условия с 5% на 6%.

Отметим, что пошаговую инструкция по начислению зарплаты в 1С:ЗУП 8.3 можно также найти на сайте. Мы следим за обновлениями конфигурации и поддерживаем информацию на нашем сайте в актуальном состоянии.

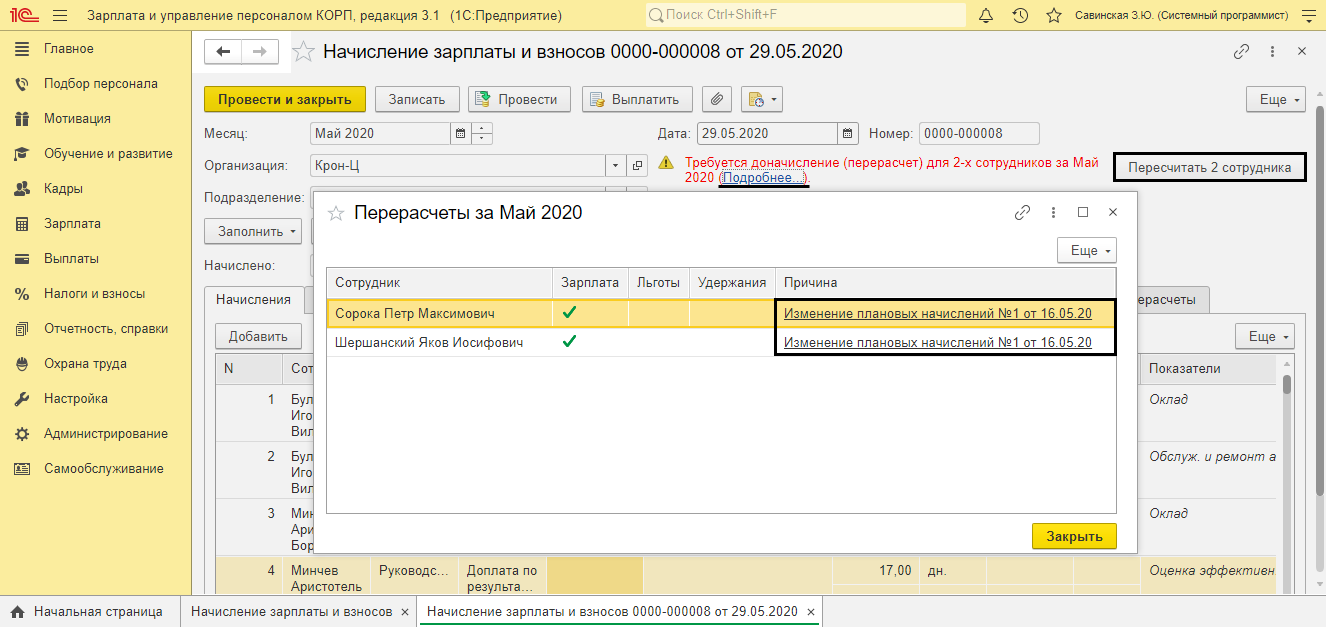

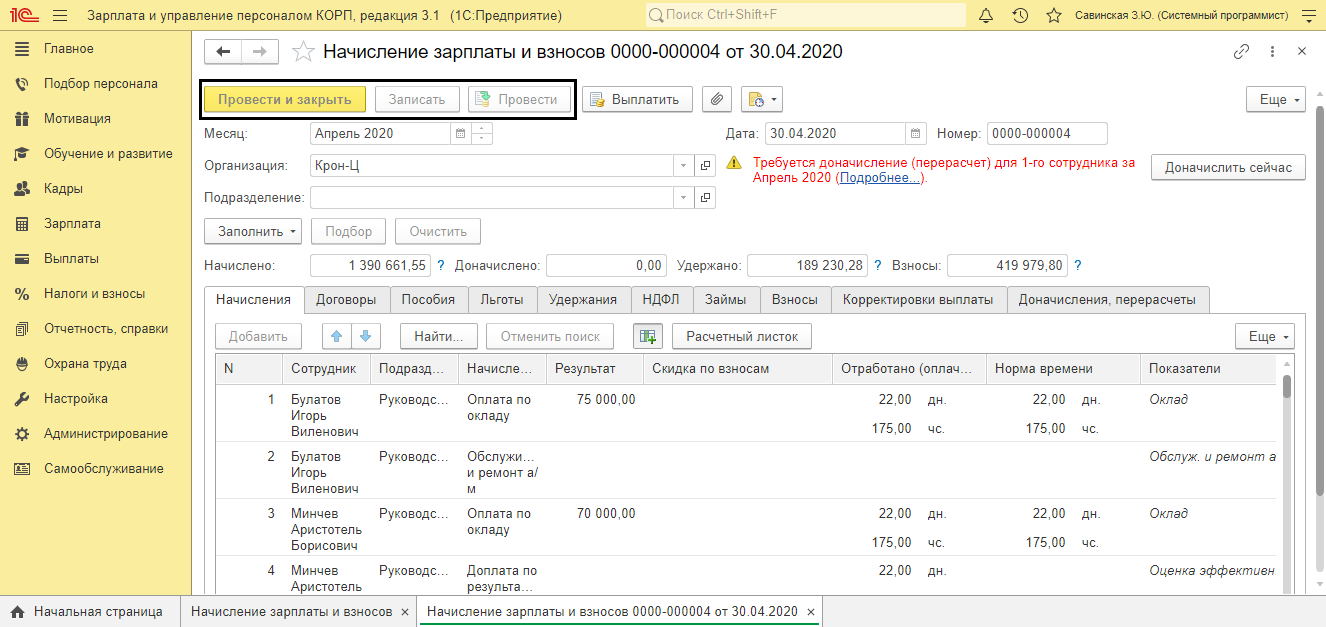

При вводе документа «Начисление зарплаты и взносов» в текущем месяце, программа увидела изменения «задним числом» и вывела предупреждение, о необходимости перерасчета.

По гиперссылке «Подробнее» отобразится информация о документах, повлекших перерасчет и сотрудников, затронутых в перерасчете. В нашем примере это – «Изменение плановых начислений». Жмем «Пересчитать сотрудников».

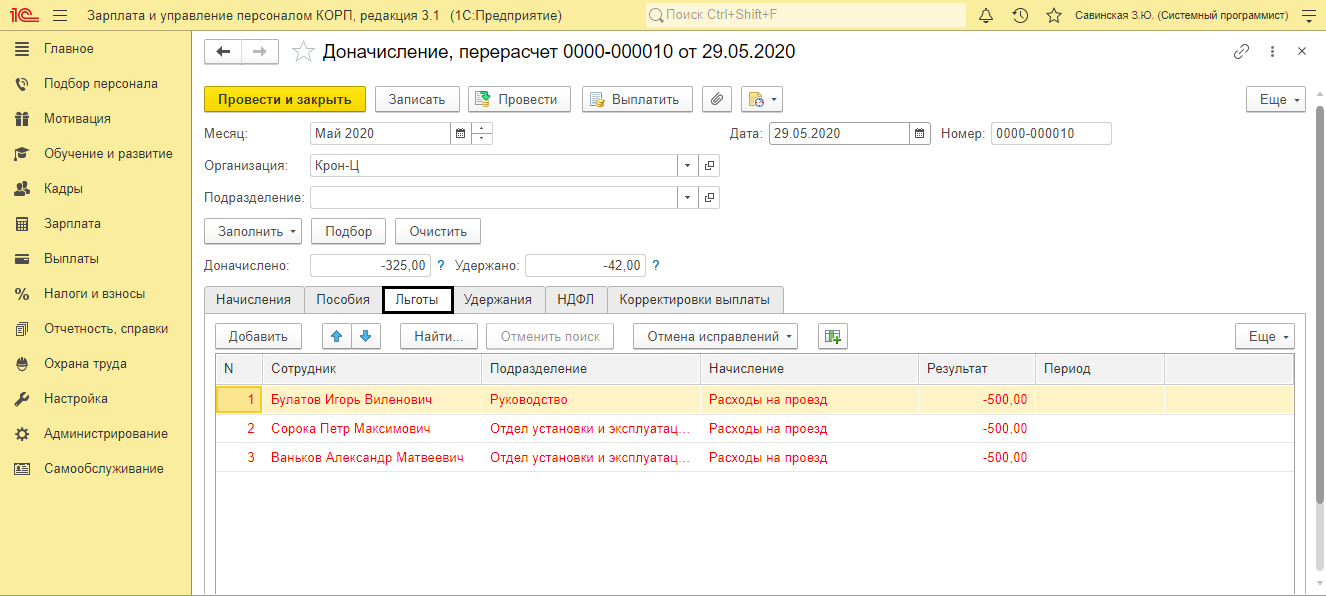

Если в настройке не установлена галочка о пересчете отдельным документом, то в текущем документе начисления, на вкладке «Доначисления, перерасчеты» выполняется перерасчет затронутых начислений. Вкладка имеет несколько подразделов, и каждый вид перерасчета отображается в своем разделе:

- Начисления;

- Пособия;

- Льготы;

- Удержания.

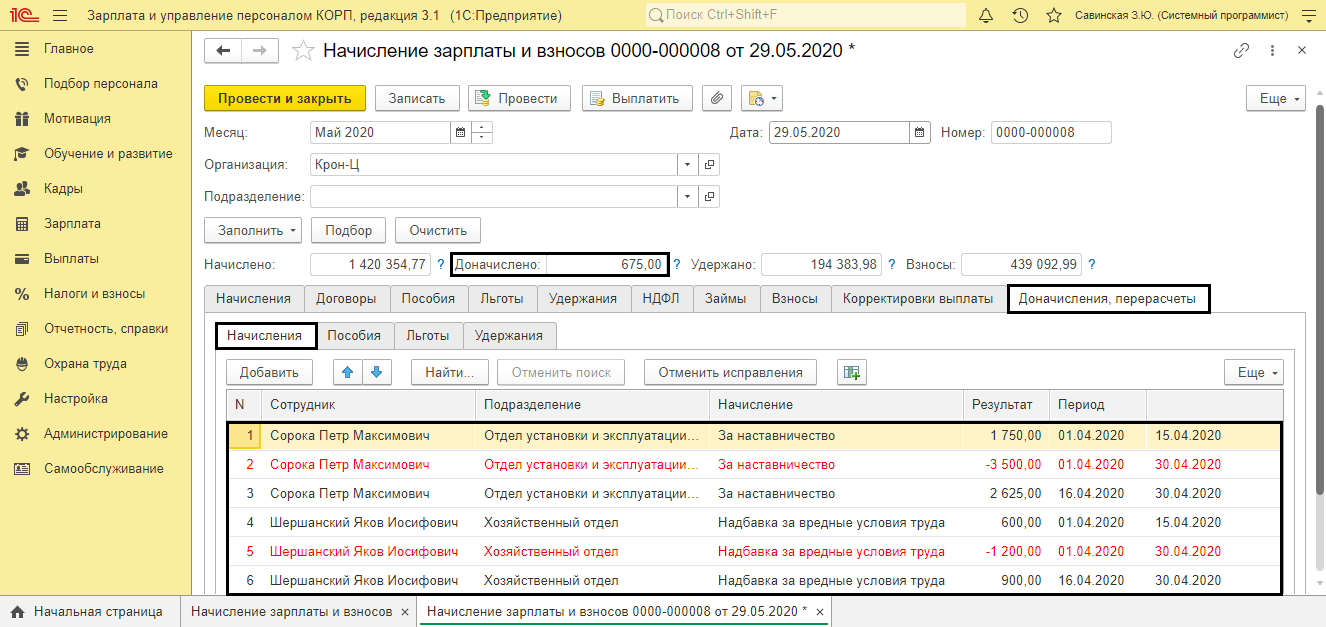

На вкладке «Начисления» по сотрудникам отображен перерасчет прошлого периода. Программа сторнирует начисление (записи красным), сделанное в предыдущем месяце, и делает начисление, исходя из внесенных изменений (записи черным).

Если изменения вносятся не с начала периода, а с заданного числа, то при расчете это учитывается, и начисление разбивается с учетом даты внесения изменений. В нашем примере изменение процента производилось с 15 числа. Соответственно, за первую половину месяца начислено по «старому» проценту, а за вторую половину пересчитано с учетом изменений. Поэтому начисление разбито на две строки – два периода.

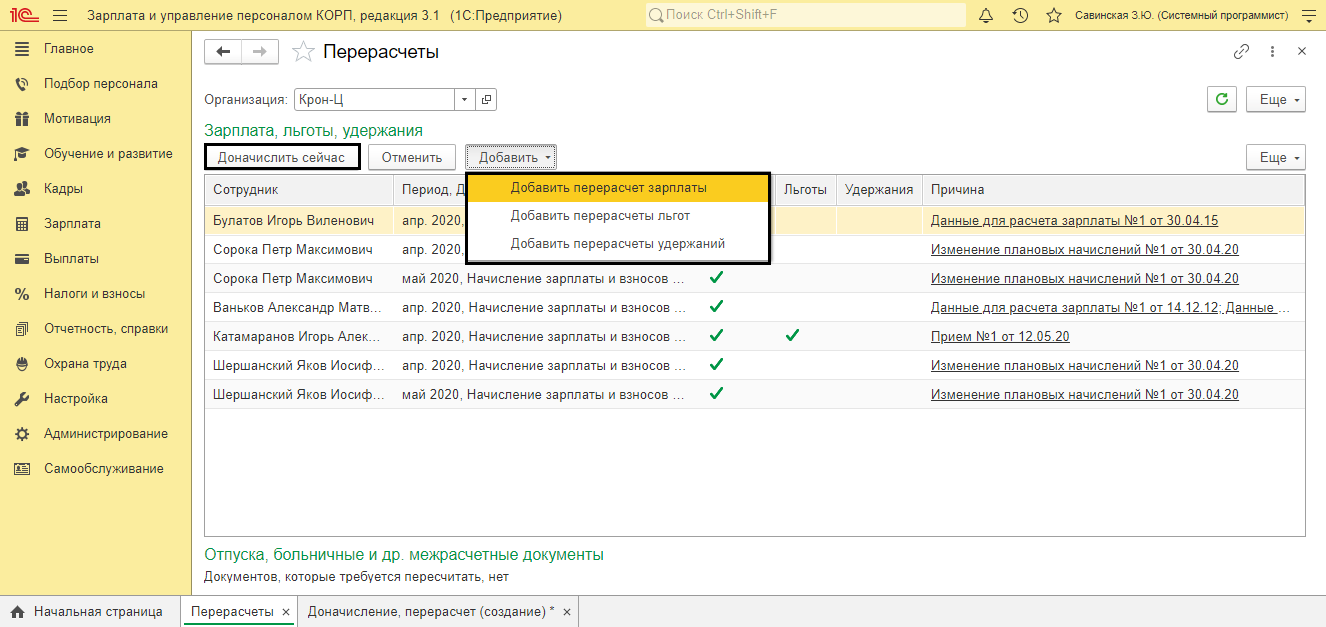

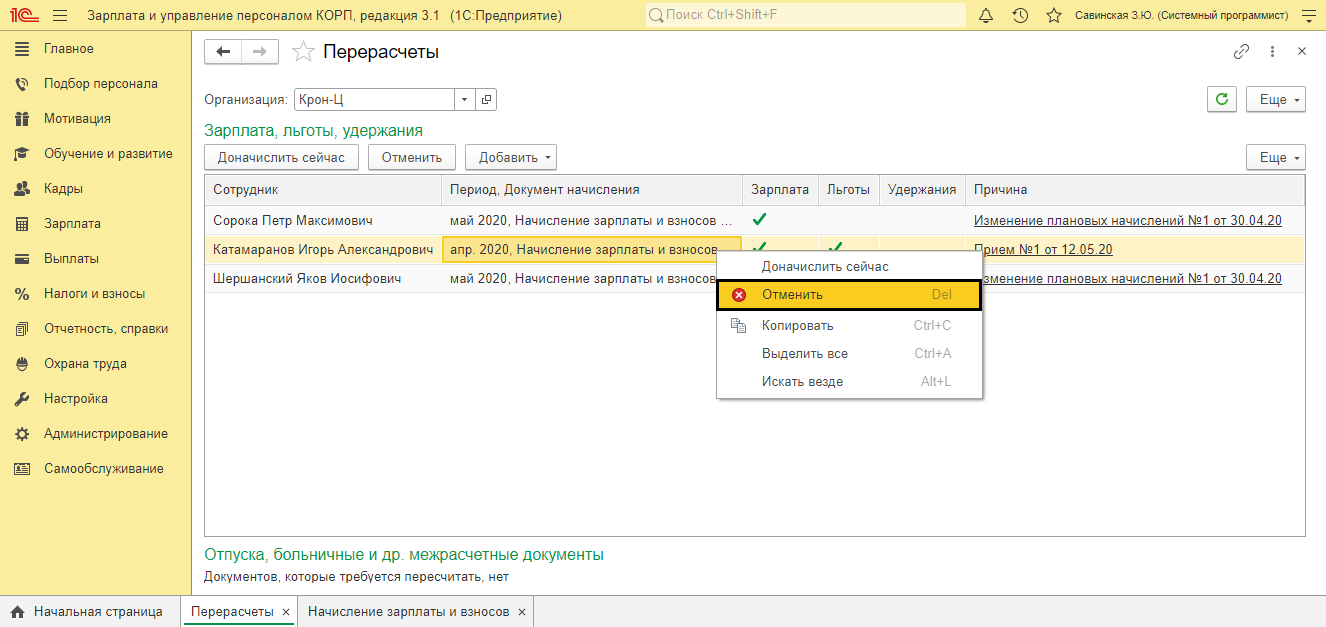

Перерасчет в отдельном документе

Если в настройке указано, что перерасчет осуществляется в отдельном документе, пользователь вводит перерасчет отдельно.

Перейдите в сервис «Перерасчеты», раздела «Зарплата».

В таблице перечислены сотрудники, затронутые при вводе документов, повлекших перерасчет. В графе «Причина» указаны эти документы. Нажав на ссылку документа, он откроется для просмотра.

Для регистрации перерасчета нажмите кнопку «Добавить» и выберите нужное действие.

Чтобы выполнить зарегистрированный программой перерасчет нажмите кнопку «Доначислить сейчас».

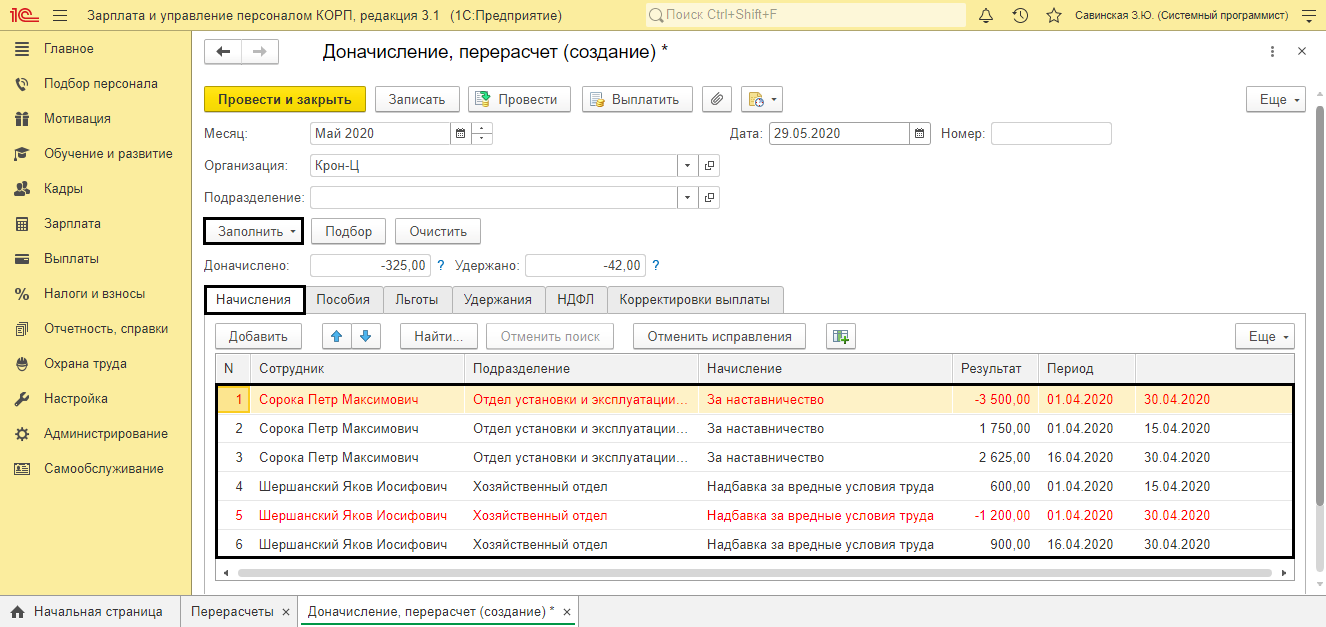

Откроется документ «Доначисление, перерасчет». При необходимости измените месяц выполнения перерасчета. На вкладке «Начисления» отображены сотрудники и выполненный перерасчет начислений. Красным (минус) начисление прошлого периода, черным (плюс) начисление текущего периода с учетом изменений.

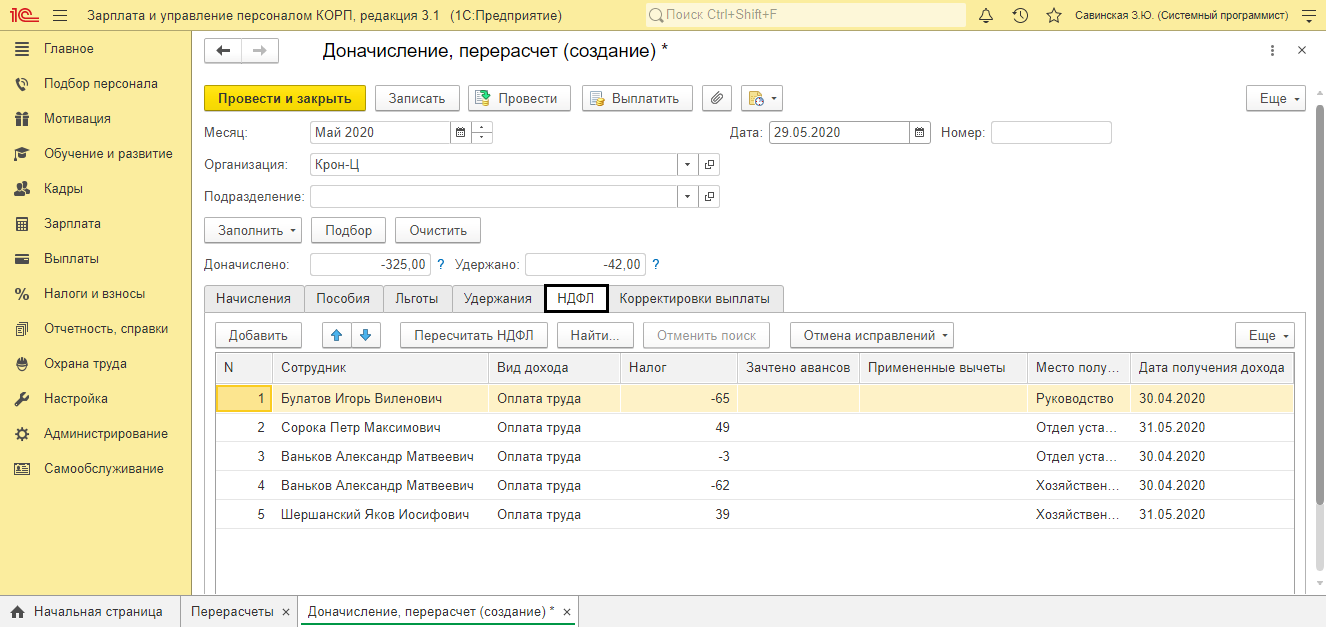

Перерасчет начислений, автоматически вызывает и пересчет НДФЛ по этим начислениям – вкладка «НДФЛ».

При любом изменении данных прошлых периодов, программа автоматически увидит сведения для перерасчета – вкладки «Льготы», «Пособия», «Удержания».

Если программа напоминает о перерасчете, а в нем нет необходимости, возникает вопрос – «Как в ЗУП убрать перерасчеты?»

Перерасчет можно отменить. Для этого нажмите правой кнопкой мышки на напоминании перерасчета и выберите «Отменить».

Поможем доработать доначисления и перерасчет зарплаты. Первая консультация бесплатно!

Мы рассмотрели порядок перерасчета, при исправлении ошибки и изменении данных прошлого периода в текущем. Но перерасчеты могут быть не только в этих документах, но и при исправлении данных в больничном или отпуске.

Рассмотрим эти примеры.

Перерасчет в документах отклонений (больничный, отпуск)

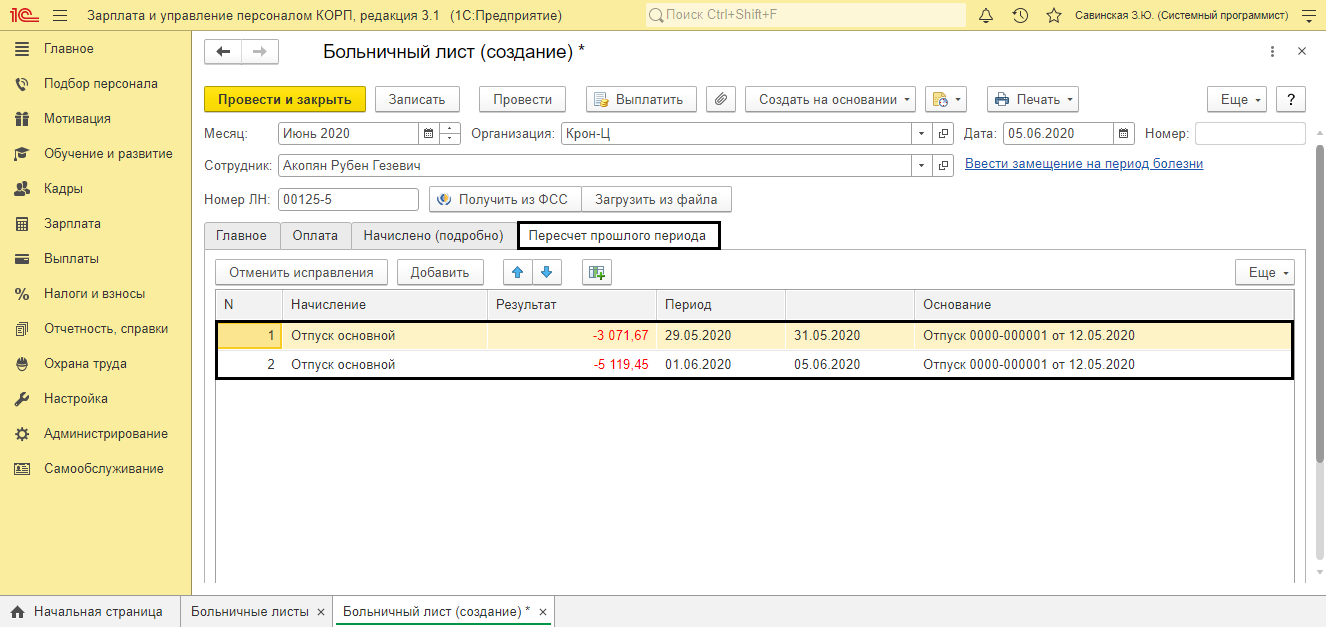

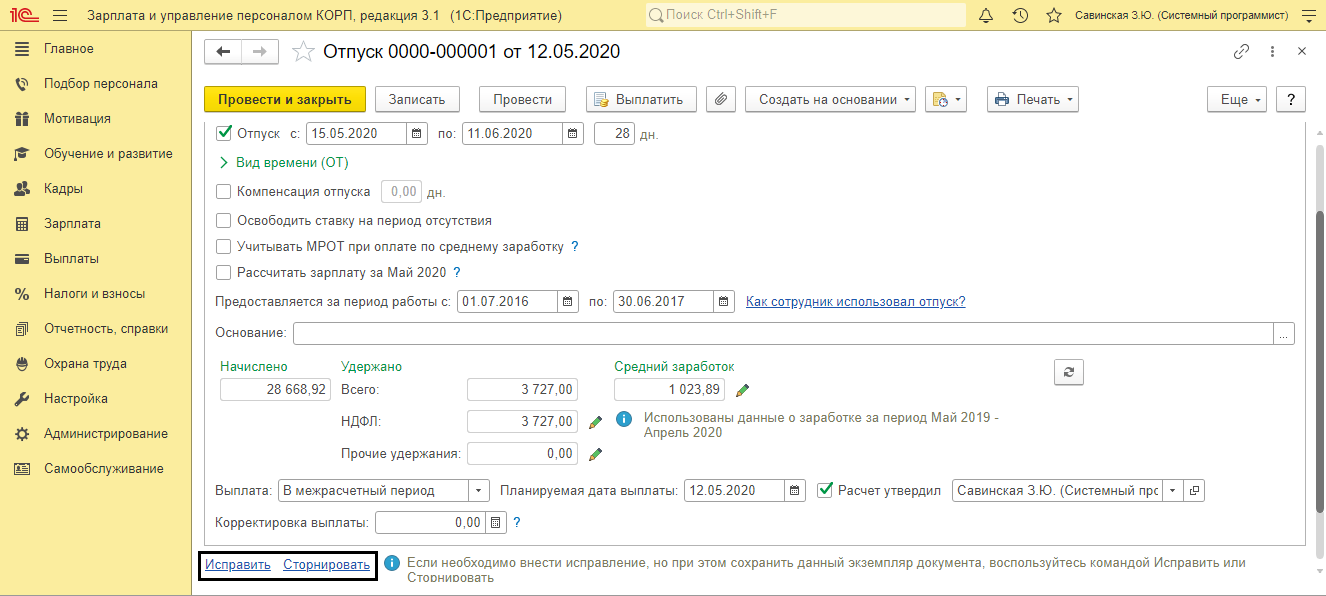

Сотрудник предприятия находился в отпуске в период с 15.05 по 11.06. В период отпуска он ушел на больничный и предоставил больничный лист с 29.05 по 05.06.

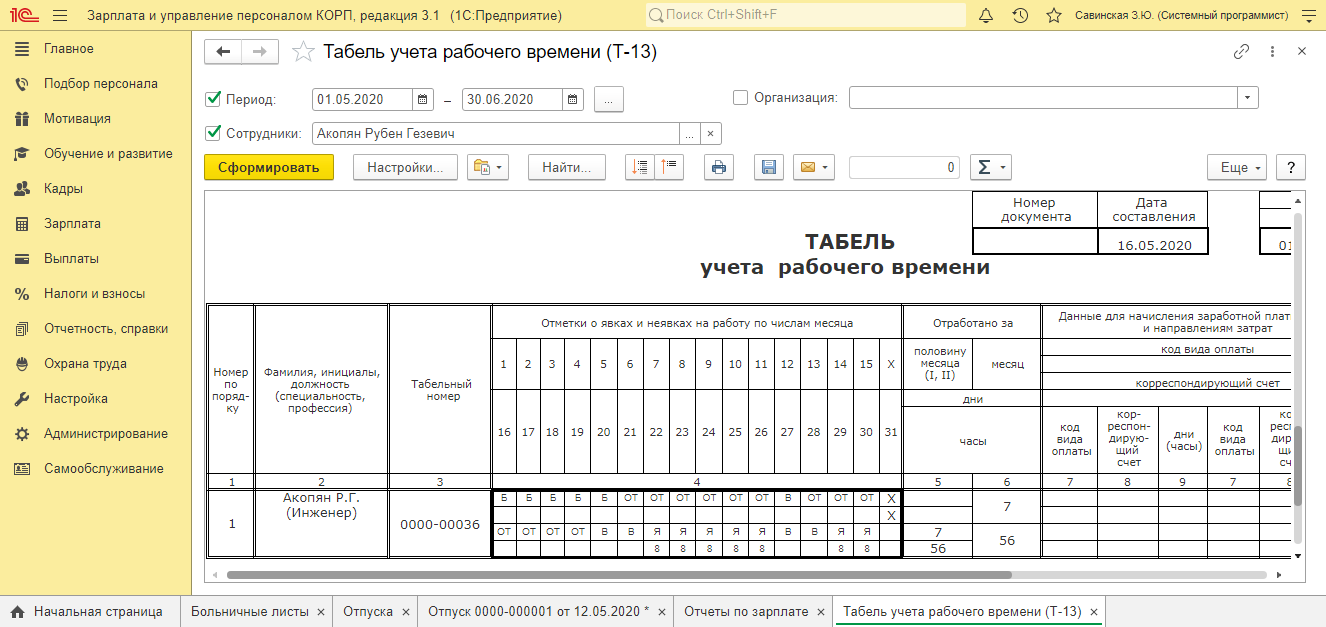

При создании больничного листа, программа, увидев, что ему уже введен документ отпуск, автоматически создаст перерасчет и сторнирует суммы, начисленных отпускных, за этот период (с 29.05 по 05.06). Суммы сторно начислений отмечены красным.

На указанные дни встанет начисление больничного листа и эти дни отобразятся в табеле сотрудника – Б.

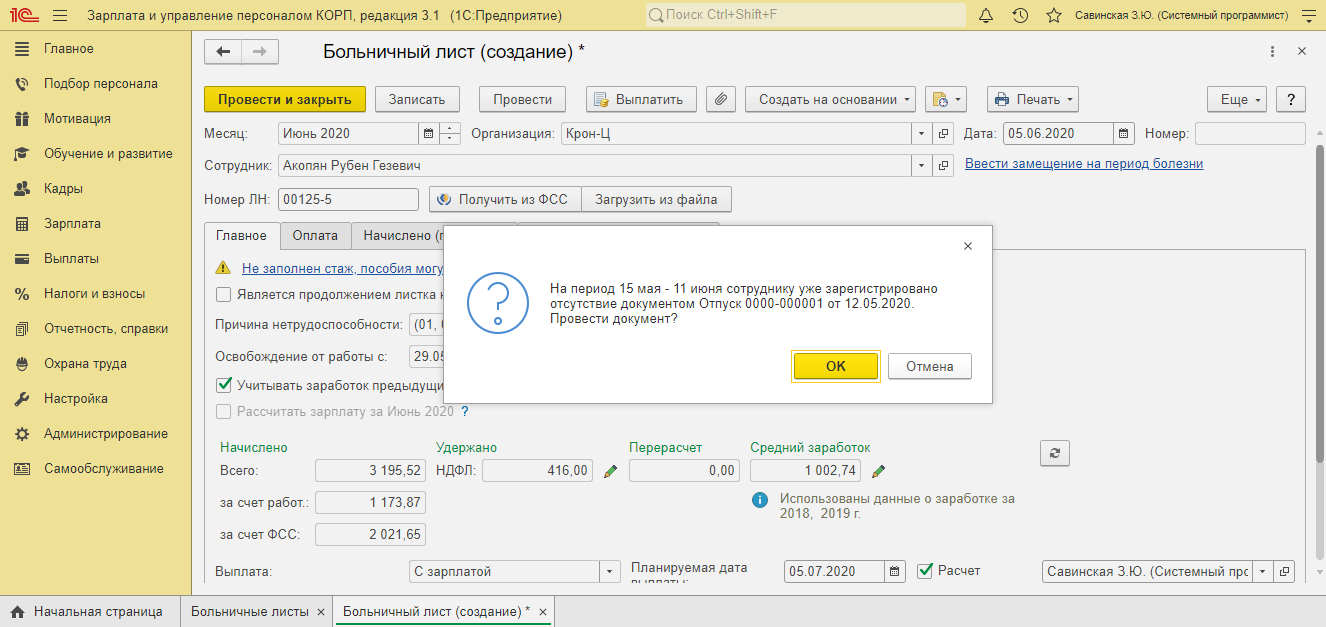

При проведении документа отклонения (в нашем примере «Больничный лист»), пересекающегося с другим отклонением, программа предупредит об этом пользователя.

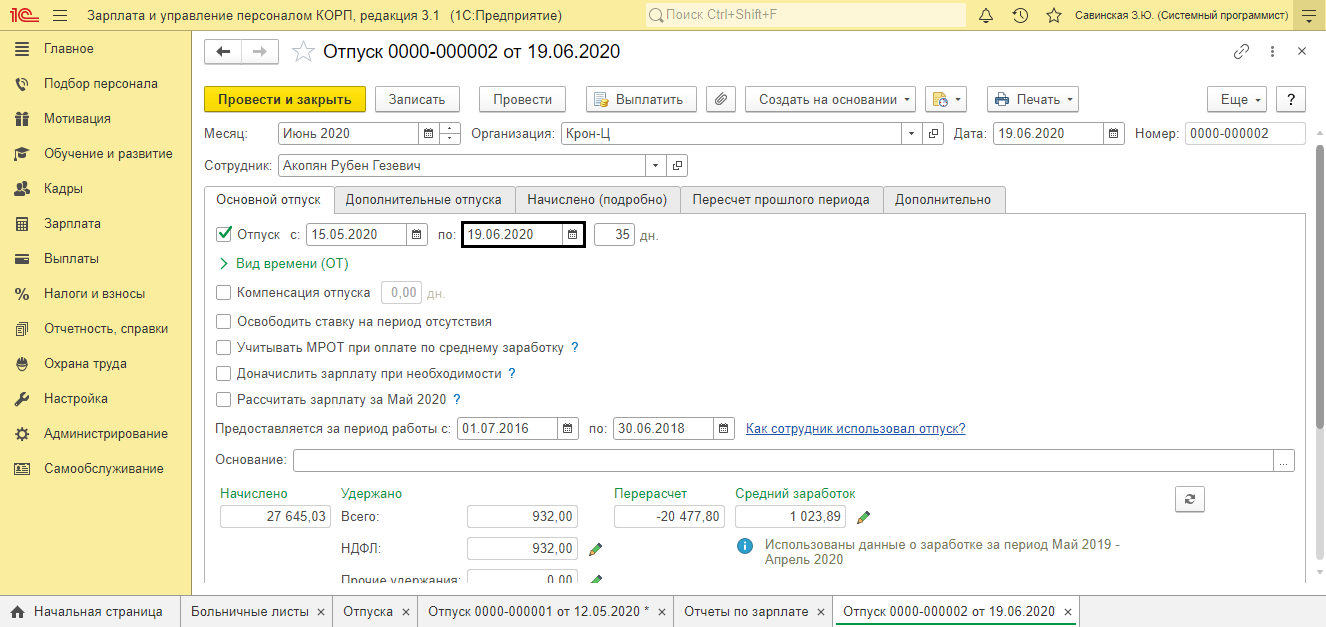

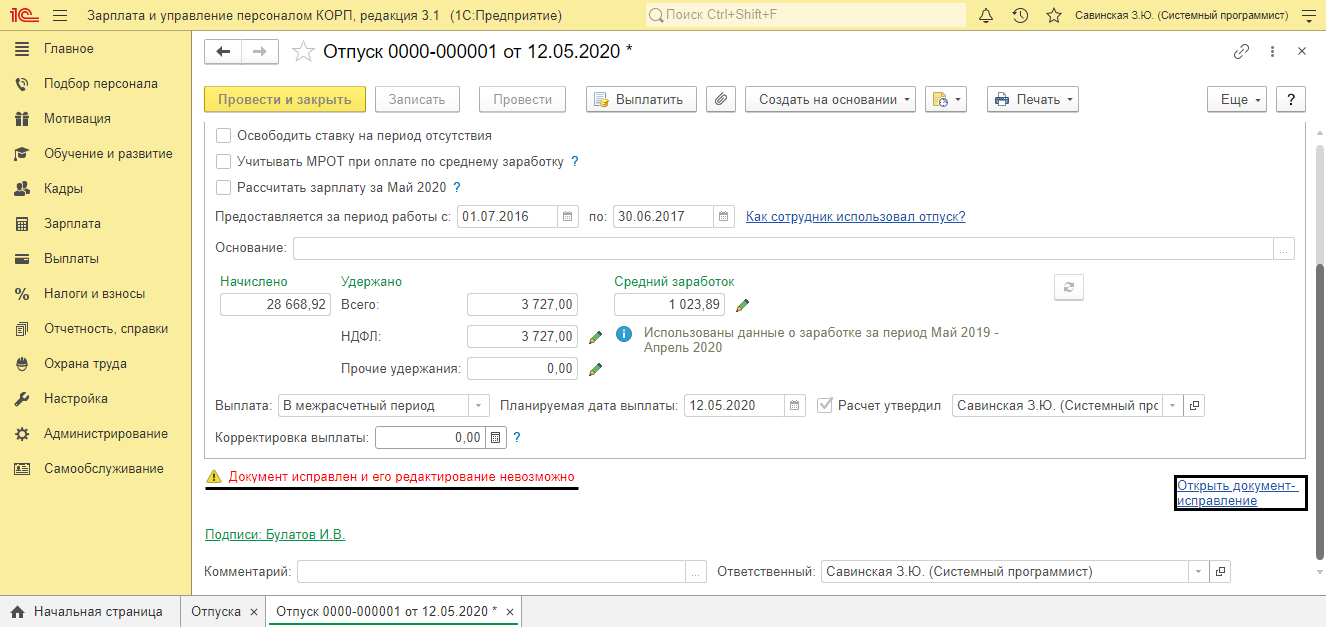

Перерасчет в документе Отпуск

Пользователь может внести изменение в документ «Отпуск» – продлить дни отпуска на даты болезни сотрудника (при предоставлении больничного листа), при исправлении ошибки в указании даты отпуска, расчета среднего заработка и т.п.

В документ можно внести исправление – кнопка «Исправить», или отменить полностью документ – «Сторнировать».

Нажмите «Исправить» и в новом документе «Отпуск» перенесите дату окончания отпуска, на количество дней больничного.

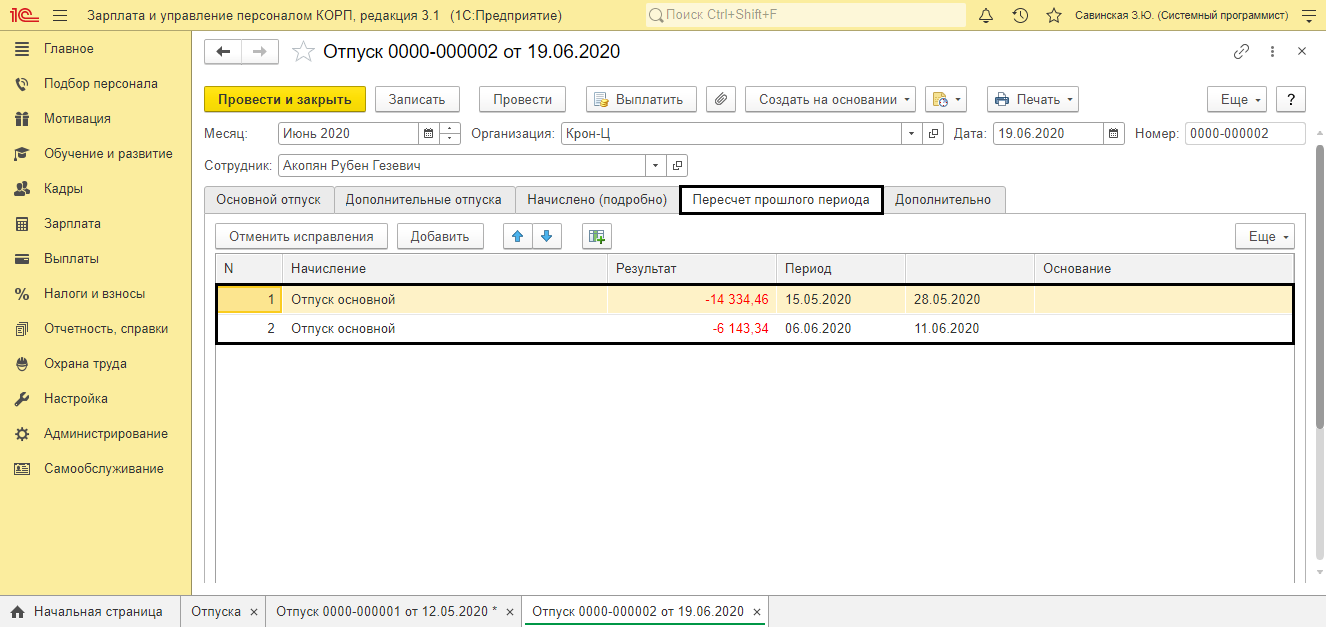

В результате на вкладке «Пересчет прошлого периода» сторнируется начисление отпуска, на даты введенного ранее больничного, отдельно по периодам (май, июнь).

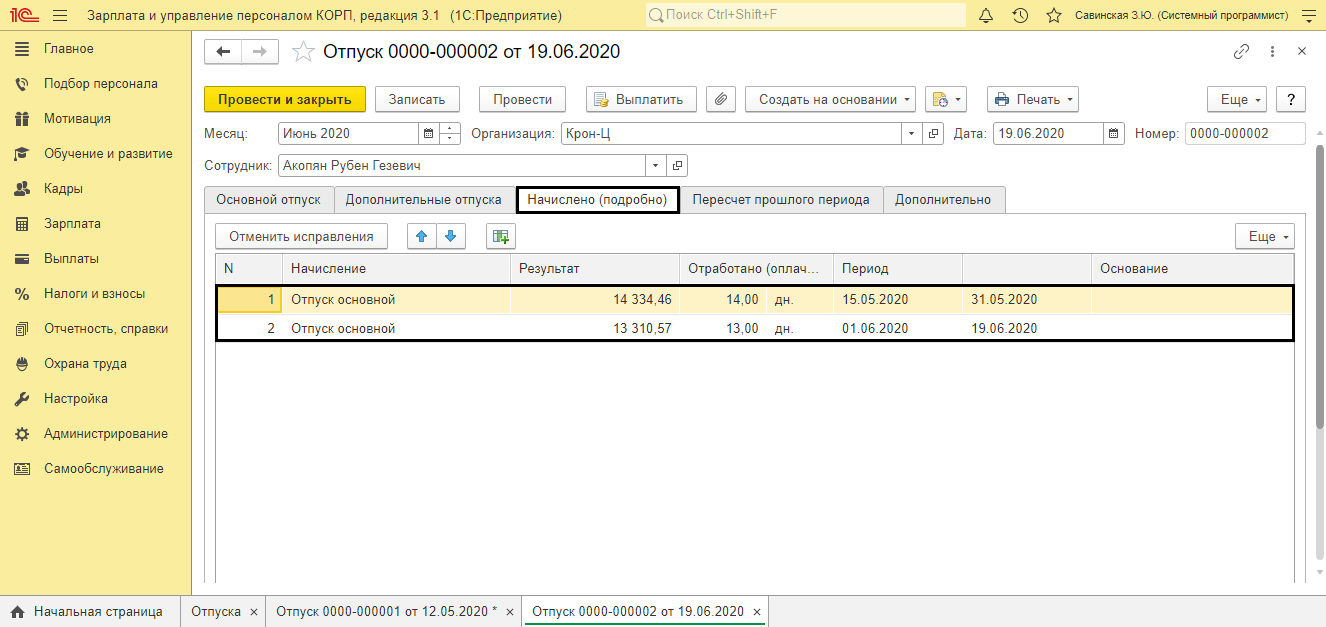

На вкладке «Начислено (подробно)» – расчет суммы начисления, с учетом изменений в документе.

При вводе изменений, в исходном документе устанавливается отметка, что документ изменен. Посмотреть исправления можно нажав гиперссылку «Открыть документ исправления».

При таких изменениях, перерасчет необходим, для корректного отображения дней отклонений в табеле и регистрации начислений по периодам, для правильного отображения в отчетности.

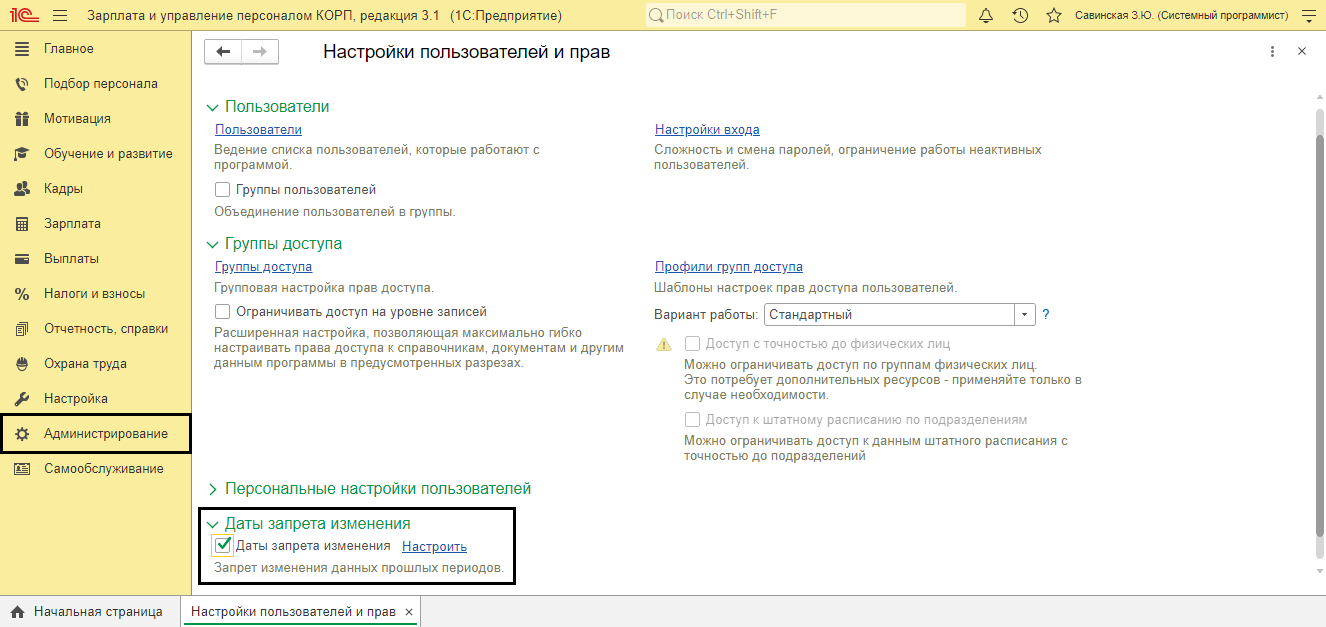

Как избежать случайного перерасчета документов в ЗУП

Исключить случайный перерасчет документов прошлого периода можно несколькими способами.

- Установить настройку ввода доначислений и перерасчетов отдельным документом.

- Установить дату запрета редактирования документов.

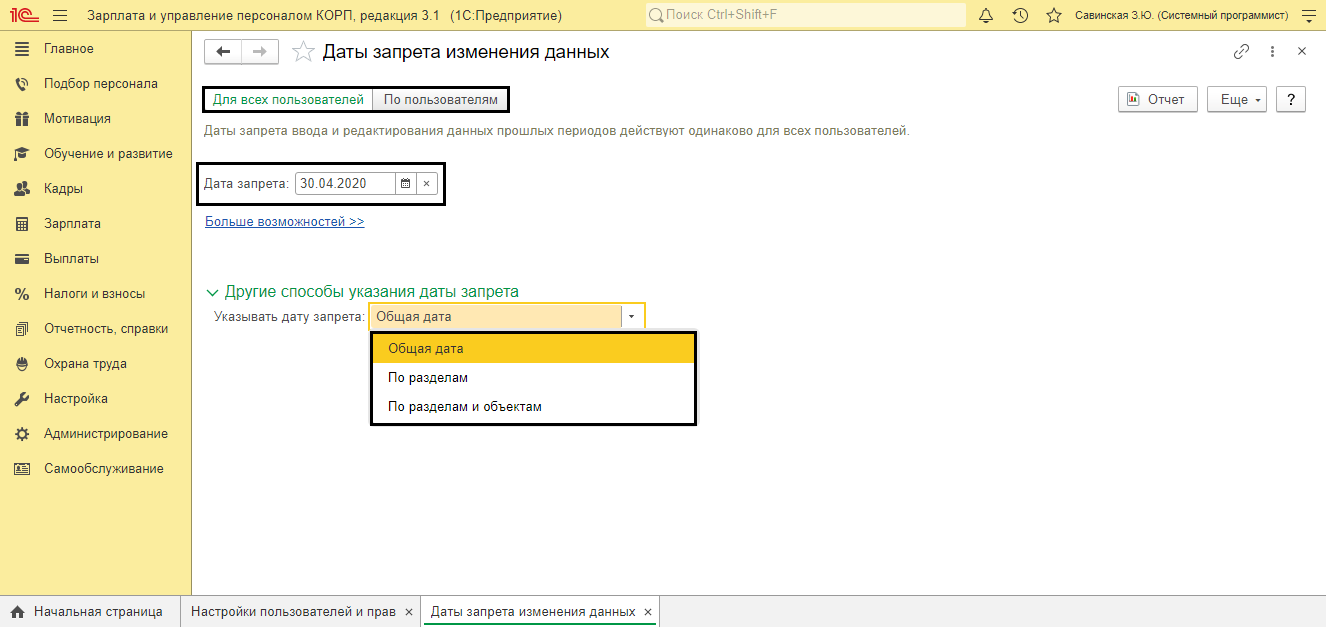

Как в ЗУП настроить ввод перерасчета отдельным документом мы упоминали выше. Рассмотрим, как во избежание ситуации случайного перерасчета документов прошлого периода, установить дату запрета редактирования.

Перейдите Администрирование – Настройки пользователей и прав и установите галочку Даты запрета редактирования документов.

Установите дату запрета. Она может устанавливаться для всех пользователей или настраиваться для конкретных пользователей программы, общая или устанавливаться на определенные разделы или объекты учета.

После установки даты запрета редактирования, пользователь не сможет случайно изменить и перепровести документы прошлого периода, до указанной в настройке даты.

Мы рассмотрели, как производится доначисление зарплаты в 1С 8.3 ЗУП и как в 1С сделать перерасчет зарплаты. Разобравшись в данном вопросе, пользователь сможет корректно исправлять ошибки прошлых периодов и обезопасить себя от случайного изменения расчета прошлых периодов. Если вас заинтересовала возможность использования функционала и внедрения 1С:Зарплата и управление персоналом ПРОФ, обращайтесь к нашим специалистам. Мы проконсультируем вас и подберем оптимальный способ внедрения.

Счетные и технические ошибки бухгалтера

Законодательство не раскрывает понятия счетной ошибки, но на практике под ним понимается арифметическая ошибка при начислении заработной платы, возникающая при неправильном сложении, вычитании, умножении или делении показателей. Роструд поддержал такое толкование в своем письме 01.10.2012 № 1286-6-1, и оно устоялось в бухгалтерской среде.

Техническая ошибка при выплате заработной платы не связана с арифметикой. Сюда относят ситуации, когда бухгалтер:

- повторно выдал зарплату за один и тот же период;

- не учел отпускные и рассчитал оплату за месяц в полном объеме;

- не применил вычет на ребенка;

- не удержал алименты;

- некорректно ввел исходные данные в программу и т. д.

Бухгалтеру важно понимать, какую ошибку он допустил, чтобы спрогнозировать дальнейшие действия по ее исправлению и шансы на возврат денег.

Можно ли исправить счетную и техническую ошибку

Ошибки бухгалтера всегда приводят к неправильному начислению. Работник получает или меньше, или больше, чем требовалось выдать. В первом случае ситуация поправима: всего лишь нужно доплатить. А во втором все не так просто. Если бухгалтер по ошибке переплатила зарплату, то предстоит вернуть излишне выплаченные деньги работодателю. Но положительный исход возврата зависит от типа ошибки.

В ст. 137 ТК РФ указано, что удерживать из зарплаты персонала разрешается только суммы, выплаченные в результате счетных (арифметических) ошибок. Это значит, что бухгалтер вправе (по решению директора и при согласии сотрудника) удерживать долг с зарплаты, учитывая ограничения ст. 138 ТК РФ, — не больше 20% от каждой выплаты. Возмещение долга будет длиться несколько месяцев, если с одного или двух раз не удается взыскать ущерб в полном объеме.

Но что делать, если ошибка была технической? К сожалению, удержание излишне выплаченной заработной платы в таком случае запрещено. Единственный выход — уговорить сотрудника, чтобы он добровольно отдал деньги. И если он откажется, то взыскать деньги не получится даже в суде. В судебной практике есть реальная история, когда работодатель судился с работником из-за излишне выплаченных денег, но проиграл дело.

История из жизни. При увольнении сотрудника бухгалтер дважды перечислил ему компенсацию за неиспользованный отпуск. Обнаружив нарушение, деньги попросили вернуть, но уволенный отказался. Организация такой поступок расценила как нанесение ущерба и подала иск на бывшего сотрудника, чтобы возместить его.

Суд первой инстанции сразу отказал. Он сослался ст. 137 ТК РФ, которая позволяет вернуть деньги исключительно из-за нарушения арифметического характера. А задвоение компенсации нельзя считать таким, оно явно техническое.

Работодатель с выводом не согласился и подал апелляцию. Вторая инстанция его поддержала. Казалось логичным, что работодатель переплатил зарплату и требует вернуть деньги. Решение первого суда признали недействительным, якобы оно было основано на неверном истолковании законодательства.

Но когда ситуацию рассматривал Верховный Суд, то коллегия полностью поддержала суд первой инстанции, потому что оно было полностью правомерным. Удовлетворительное решение, вынесенное после апелляции, отменили, а первое вступило в силу (определение ВС РФ от 20.01.2012 № 59-В11-17).

При технической ошибке подавать в суд бесполезно. Потому что вернуть излишне выплаченную зарплату, вероятнее всего, не получиться. Судьи смотрят на положения ст. 137 ТК РФ, которая исключает возможность удержания лишней суммы после технической ошибки, произошедшей без вины работника.

Работодатель вправе взыскать ущерб с бухгалтера, по вине которого понес лишние траты. Если с ним заключен договор о полной материальной ответственности, то через суд реально получить всю сумму. Если нет, то только среднемесячный заработок (ст. 241 ТК РФ).

Что делать бухгалтеру, если переплатили зарплату

Для взыскания излишне выплаченных денег работодатель вправе принять решение об удержании не позднее месяца со дня перечисления неправильной выплаты и только в том случае, если сам работник не против этого и не оспаривает размеры удержания. Если он не согласен, то работодатель вправе обратиться в суд с иском к сотруднику о взыскании ущерба.

В связи с этим бухгалтерия просит у работника согласие или заявление на возврат излишне выплаченной заработной платы, на основе которого составят приказ о последующем удержании. Впрочем, писать заявление не обязательно. Допускается одобрить решение прямо в приказе, путем написания соответствующей фразы, например, «с основанием и размером удержания согласен».

Приказ об удержании излишне выплаченной зарплаты оформляется в свободной форме и может выглядеть так.

После подписания приказа у бухгалтера появится законная возможность удерживать указанные суммы из выплат работника. В бухгалтерском учете он сделает такие проводки возврата излишне выплаченной заработной платы.

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Сторно начисления зарплаты |

20, 25, 26, 44 |

70 |

|

Выданный излишек (долг работника) отправлен на прочие расчеты с персоналом |

73 |

70 |

|

Из зарплаты работника удержана излишне выплаченная сумма или ее часть |

70 |

73 |

Если работодатель подавал иск и получил отказ, сумму излишка придется списать на прочие расходы: Дт 91.2 Кт 70.

Первоначально на сумму начисленной зарплаты (с излишком) бухгалтер начислял НДФЛ и страховые взносы. Если работник возвращает излишек (путем добровольного удержания или по суду), то приходится пересчитывать и их. И, как следствие, корректировать 6-НДФЛ, расчет по страховым взносам и 4-ФСС.

Как доплатить невыданную часть зарплаты

Когда бухгалтер недоплатил зарплату, то ему предстоит доначислить остаток не только самой зарплаты, но и компенсации за каждый день задержки. В соответствии со ст. 236 ТК РФ, при нарушении работодателем срока выплаты работнику полагается денежная компенсация в размере не ниже 1/150 ключевой ставки от невыплаченных сумм за каждый день задержки, начиная со следующего дня.

Компенсация = 1/150 ключевой ставки × количество дней просрочки × недоплаченная сумма.

Рассмотрим на примере:

Бухгалтер неправильно рассчитал отпускные и недоплатил работнику 3000 руб. Срок оплаты отпускных — не позднее чем за три дня до его начала (ст. 136 ТК РФ), но ошибку обнаружили на 5-й день. Задержка составила 2 дня. Ключевая ставка — 8%. Поскольку срок нарушен, работодателю придется выплатить компенсацию за каждый день в размере: 8/150 × 2 дня × 3000 = 32 руб.

Сумма компенсации не облагается НДФЛ (п. 1 ст. 217 НК РФ). Но облагается страховыми взносами, потому что в списке необлагаемых сумм, приведенном в ст. 422 НК РФ, такой компенсации нет.

Проводки при доначислении недостающей суммы к зарплате работника:

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Доначислена зарплата |

20, 25, 26, 44 |

70 |

|

Удержана недостающая сумма НДФЛ |

70 |

68 |

|

Недостающая сумма НДФЛ перечислена в бюджет |

68 |

51 |

|

Доначислены страховые взносы |

20, 25, 26, 44 |

69 |

|

Сторно излишка начисления по налогу на прибыль |

99 |

68 |

Как и в случае переплаты, при доначислении бухгалтеру приходится корректировать налоговую и страховую отчетность.