- Главная

- Правовые ресурсы

- Подборки материалов

- Корректировка среднесписочной

Корректировка среднесписочной

Подборка наиболее важных документов по запросу Корректировка среднесписочной (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Численность работников:

- Енвд ограничения по численности

- Малое предприятие численность

- Несписочный состав

- Нормы управляемости

- П-4 квартальная инструкция по заполнению

- Показать все

Еще

- Численность работников:

- Енвд ограничения по численности

- Малое предприятие численность

- Несписочный состав

- Нормы управляемости

- П-4 квартальная инструкция по заполнению

- Показать все

- Сведения о среднесписочной численности:

- Среднесписочная численность в РСВ

- Среднесписочная численность ИП без работников

- Среднесписочная численность кто сдает

- Среднесписочная численность куда сдавать

- Срок сдачи отчета о среднесписочной численности

- Показать все

Судебная практика

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Постановление Первого арбитражного апелляционного суда от 07.07.2022 N 01АП-3968/2022 по делу N А79-7918/2021

Требование: О признании недействительным решения налогового органа об отказе в привлечении к ответственности за совершение налогового правонарушения.

Решение: В удовлетворении требования отказано.Доводы АО “СЗ “ЖБК-1” о невключении его в Реестр по причине незаконного бездействия налогового органа, а также ссылка АО “СЗ “ЖБК-1” выводы суда кассационной инстанции, изложенные в постановлении по делу N А79-8336/2020 о том, что отсутствие в Реестре сведений об АО “СЗ “ЖБК-1” как о среднем предприятии не свидетельствует о невозможности реализации им права на получение мер поддержки, судом первой инстанции правомерно отклонены, поскольку в рамках дела N А79-8336/2020 судом апелляционной инстанции установлено, что АО “СЗ “ЖБК-1” самостоятельно представило за 2018 год недостоверные сведения о среднесписочной численности работников, что обусловило его отсутствие в реестре с 10.08.2019. То обстоятельство, что АО “СЗ “ЖБК-1” предприняло меры для подтверждения своего статуса как субъекта среднего предпринимательства и исправления допущенной им ошибки само по себе не может являться основанием для применения пониженного тарифа страховых взносов.

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Готовое решение: Представление сведений о среднесписочной численности на УСН за периоды, предшествовавшие отчетному периоду 2020 г.

(КонсультантПлюс, 2020)7. Как исправить ошибки в сведениях о среднесписочной численности

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

“Упрощенка: доходы минус расходы”

(5-е издание, переработанное и дополненное)

(Крутякова Т.Л.)

(“АйСи Групп”, 2023)Внимание! Для налогоплательщиков, у которых доходы превышают 150 млн руб. (сумма корректируется на коэффициент-дефлятор <**>) и (или) среднесписочная численность работников превышает 100 человек, установлена повышенная ставка налога – 20%.

Нормативные акты

Справочная информация: “Правовой календарь на III квартал 2022 года”

(Материал подготовлен специалистами КонсультантПлюс)В частности, скорректированы условия применения нулевой ставки по налогу на прибыль в 2022 – 2024 годах и пониженных тарифов страховых взносов.

Распоряжение ФНС России от 04.02.2020 N 16@

“Об отправке документов на бумажном носителе, образующихся в процессе деятельности Федеральной налоговой службы”1.249. Уведомление налогоплательщику о необходимости представления сведений о среднесписочной численности в случае непредставления им сведений в установленные законодательством сроки;

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 8 февраля 2013 г.

Содержание журнала № 4 за 2013 г.

Можно ли исправить ошибку в сведениях о среднесписочной численности?

В этом году сведения о среднесписочной численности работников за 2012 г.утв. Приказом ФНС от 29.03.2007 № ММ-3-25/174@ надо было подать в налоговую инспекцию не позднее 21 январяп. 3 ст. 80, п. 7 ст. 6.1 НК РФ. Но как быть, если вы, уже подав эти сведения, обнаружили ошибку? Можно ли подать уточненный расчет?

К нам в редакцию обратился читатель, у которого налоговые инспекторы отказались принять исправленные сведения, мотивировав это тем, что данная форма не предусматривает возможности корректировки. Хотя бухгалтер попытался сдать исправленные сведения 18 января (в пределах «бесштрафного» срока). Правы ли были инспекторы в этой ситуации?

О возможности и необходимости внесения изменений в налоговую декларацию говорится в ст. 81 НК. Сведения о среднесписочной численности — это не декларация. И отдельный порядок их корректировки в случае обнаружения в них ошибки нигде не прописан.

Видимо, инспекторы руководствовались принципом «все, что не разрешено, то запрещено». А о том, что все неясности в налоговом законодательстве должны трактоваться в пользу налогоплательщикап. 7 ст. 3 НК РФ, почему-то забыли.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ТАРАКАНОВ Сергей Александрович

Советник государственной гражданской службы РФ 2 класса

“Инспекторы, не приняв у налогоплательщика скорректированные сведения о среднесписочной численности, были, безусловно, не правы. Тем более что исправленные сведения были поданы до истечения срока их сдачи.

Бухгалтеру в такой ситуации можно рекомендовать повторно сдать сведения по установленной форме, направив их по почте. А в сопроводительном письме сообщить об устранении ошибки и отзыве ранее представленного документа”.

Таким образом, инспекторы не имели права отказать организации в подаче уточненных сведений о среднесписочной численности.

***

Даже если вы направите исправленные сведения в ИФНС уже после 21 января, никакого штрафа быть не должно. Ведь сведения о среднесписочной численности (пусть и неправильные) вы сдали вовремя.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Ошибки – исправление

2023 г.

2022 г.

2018 г.

МОЖНО ЛИ ИСПРАВИТЬ ОШИБКУ В СВЕДЕНИЯХ О СРЕДНЕСПИСОЧНОЙ ЧИСЛЕННОСТИ?

Распечатать

Хорошавкина А.В.

В этом году сведения о среднесписочной численности работников за 2012 г. <1> надо было подать в налоговую инспекцию не позднее 21 января <2>. Но как быть, если вы, уже подав эти сведения, обнаружили ошибку? Можно ли подать уточненный расчет?

К нам в редакцию обратился читатель, у которого налоговые инспекторы отказались принять исправленные сведения, мотивировав это тем, что данная форма не предусматривает возможности корректировки. Хотя бухгалтер попытался сдать исправленные сведения 18 января (в пределах “бесштрафного” срока). Правы ли были инспекторы в этой ситуации?

О возможности и необходимости внесения изменений в налоговую декларацию говорится в ст. 81 НК. Сведения о среднесписочной численности – это не декларация. И отдельный порядок их корректировки в случае обнаружения в них ошибки нигде не прописан.

Видимо, инспекторы руководствовались принципом “все, что не разрешено, то запрещено”. А о том, что все неясности в налоговом законодательстве должны трактоваться в пользу налогоплательщика <3>, почему-то забыли.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ТАРАКАНОВ СЕРГЕЙ АЛЕКСАНДРОВИЧ – Советник государственной гражданской службы РФ 2 класса

“Инспекторы, не приняв у налогоплательщика скорректированные сведения о среднесписочной численности, были, безусловно, не правы. Тем более что исправленные сведения были поданы до истечения срока их сдачи.

Бухгалтеру в такой ситуации можно рекомендовать повторно сдать сведения по установленной форме, направив их по почте. А в сопроводительном письме сообщить об устранении ошибки и отзыве ранее представленного документа”.

Таким образом, инспекторы не имели права отказать организации в подаче уточненных сведений о среднесписочной численности.

* * *

Даже если вы направите исправленные сведения в ИФНС уже после 21 января, никакого штрафа быть не должно. Ведь сведения о среднесписочной численности (пусть и неправильные) вы сдали вовремя.

——————————–

<1> утв. Приказом ФНС от 29.03.2007 N ММ-3-25/174@

<2> п. 3 ст. 80, п. 7 ст. 6.1 НК РФ

<3> п. 7 ст. 3 НК РФ

Впервые опубликовано в журнале “Главная книга” 2013, N 04

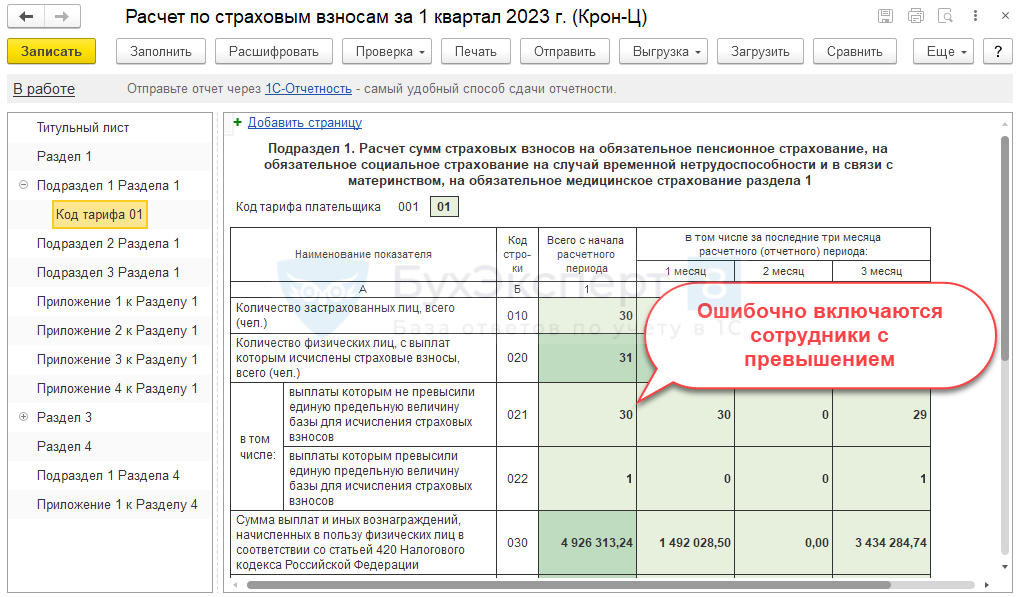

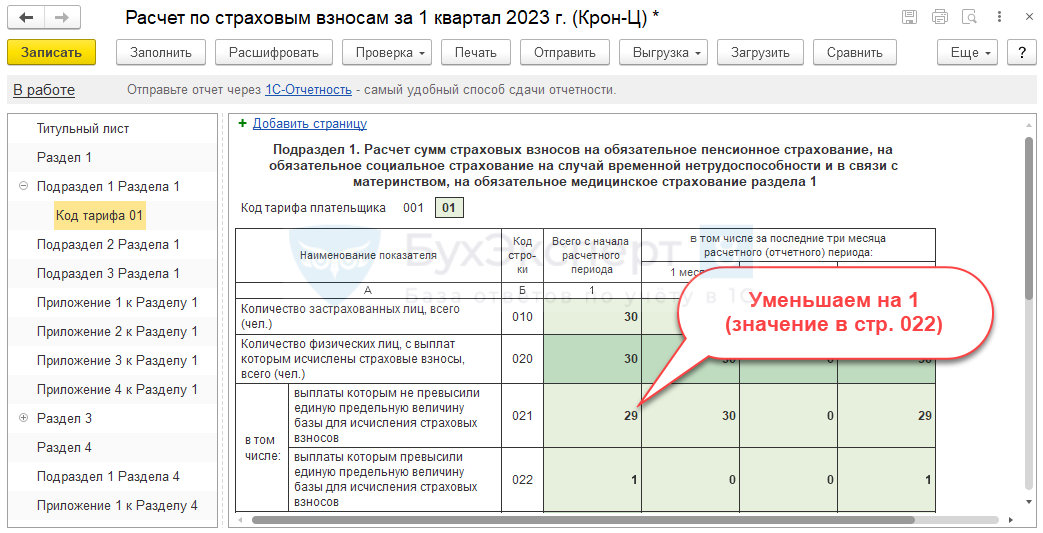

В ЗУП 3.1 обнаружена ошибка – в Расчете по страховым взносам неверно заполняются показатели численности, если есть сотрудники с превышением предельной базы взносов.

Это программная ошибка – Ошибка 60006929. Для ее обхода потребуется вручную скорректировать число сотрудников в стр. 021 гр. 1 РСВ.

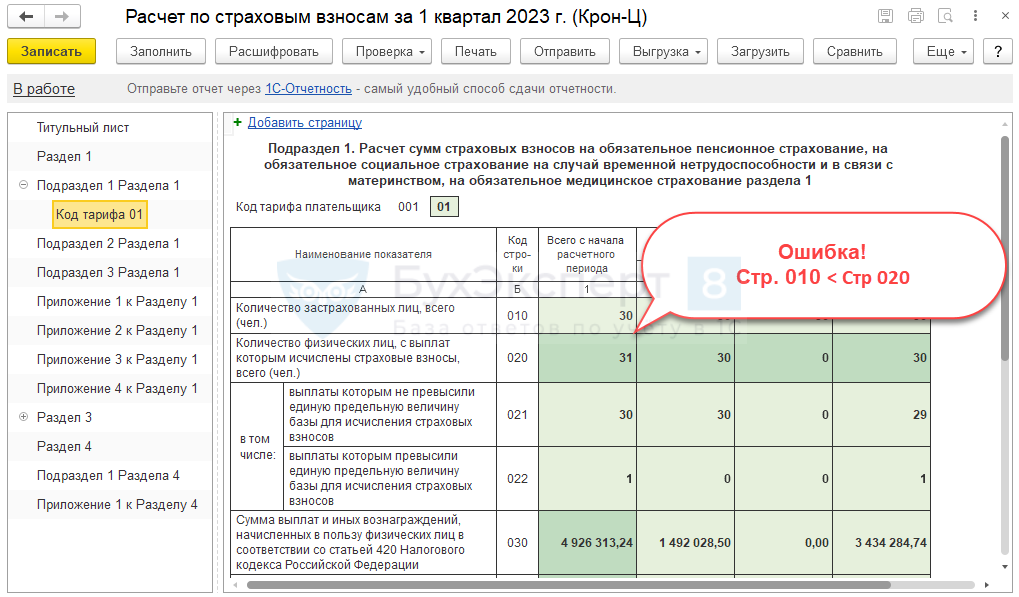

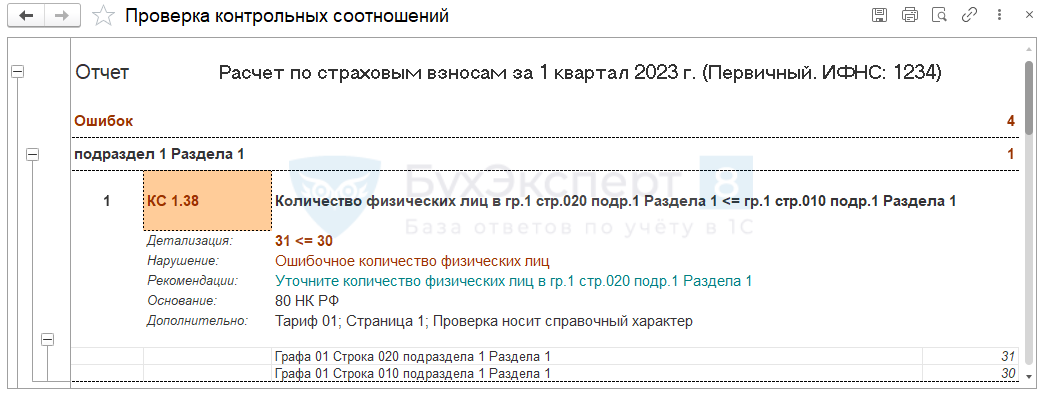

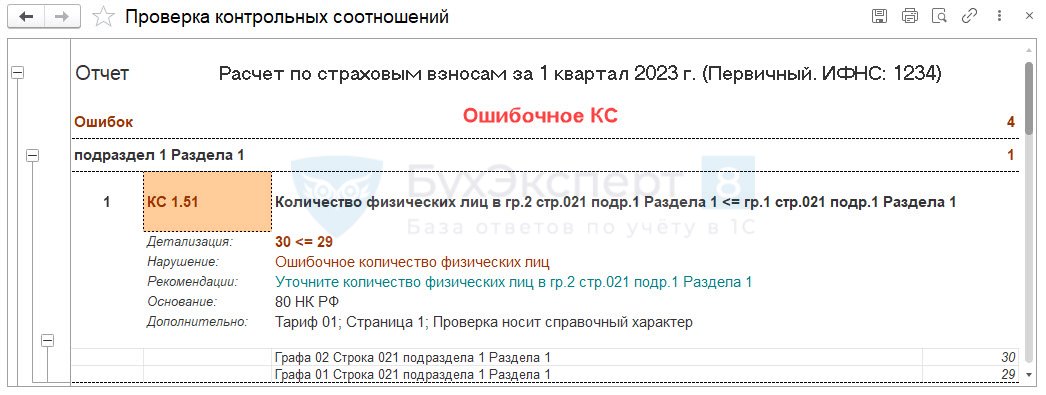

После исправления ошибки в отчете, КС все равно будут выдавать ошибку — число сотрудников без превышения по месяцам больше, чем количество работников без превышения по итогам отчетного периода. На наш взгляд, здесь ошибка в самих КС. Ведь если, например, у сотрудников в январе не было превышения, а в марте оно наступило, то по итогам квартала работников с доходами без превышения будет меньше, чем в январе.

В этой ситуации можно пробовать отправлять отчет, несмотря на ошибку в КС.

Ошибка проявляется, если в отчетном периоде есть сотрудники с доходами свыше предельной базы для начисления взносов. Такие работники ошибочно попадают в стр. 021 гр. 1 и учитываются в численности сотрудников, по которым база взносов не превышена.

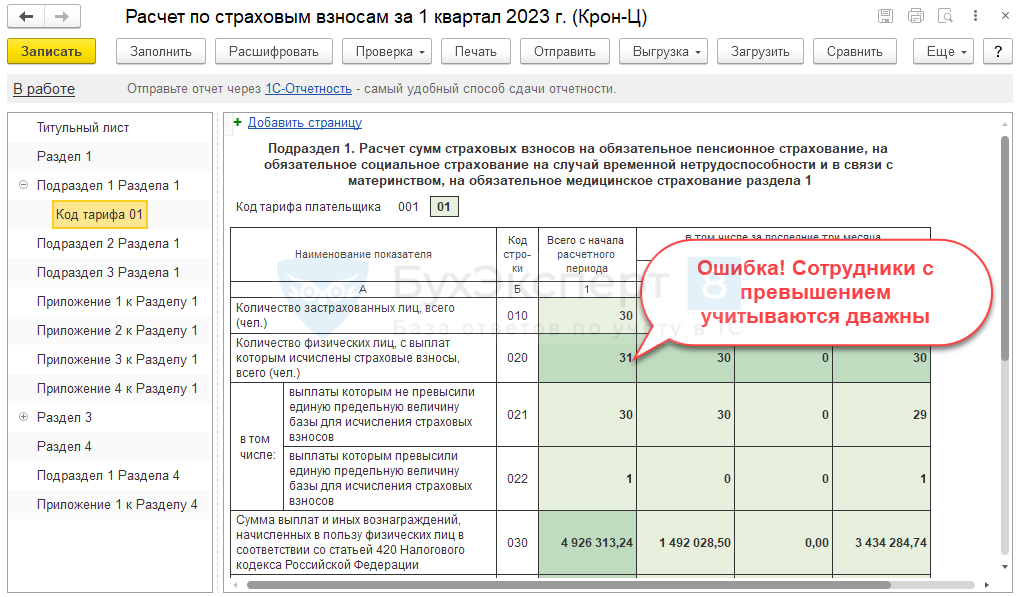

Общее число работников, по кому начислены взносы (стр. 020) также определяется неверно – сотрудники с превышением учитываются дважды.

В результате количество сотрудников в стр. 020 может оказаться больше, чем общее число застрахованных лиц в организации (стр. 010) – это неправильно и приведет к нарушению контрольных соотношений РСВ.

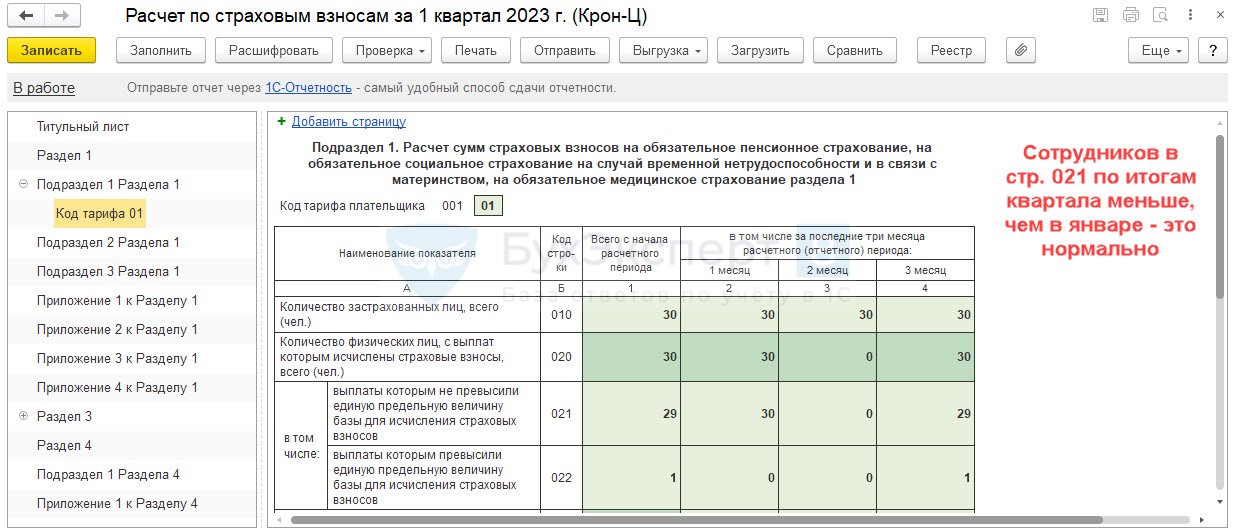

Проблема проявляется только для показателей за отчетный период в целом (гр. 1 Подраздела 1 Раздела 1), в рамках отдельных месяцев стр. 021 заполняется корректно. Пока ошибка не исправлена, чтобы ее обойти, нужно вручную скорректировать значение стр. 021 гр. 1 – уменьшить его на число сотрудников с превышением. Количество работников, по которым было достигнуто превышение, можно увидеть в стр. 022 гр. 1.

После исправления ошибки в отчете, КС все равно будут выдавать ошибку — число сотрудников без превышения по месяцам больше, чем количество работников без превышения по итогам отчетного периода.

На наш взгляд, здесь ошибка в самих КС. Ведь если, например, у сотрудников в январе не было превышения, а в марте оно наступило, то по итогам квартала работников с доходами без превышения будет меньше, чем в январе.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(7 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Дата публикации: 06.03.2023 11:32

Способы исправления ошибок в уведомлении об исчисленных суммах – один из вопросов, волнующих участников семинара, прошедшего в Налоговом центре г. Твери.

Сотрудники инспекции пояснили, что в случае допущения ошибок в документе, в налоговый орган нужно направить новое уведомление с верными реквизитами. Причем ‒ только в отношении обязанности, по которой произошла ошибка:

- если неверно указана сумма обязанности, то представляется уведомление с теми же реквизитами с верной суммой;

- если неверно указаны иные реквизиты, то в уведомлении по ранее указанным реквизитам обязанности представляется сумма «0» и новая обязанность с верными реквизитами.

Уточнять обязанности (исправлять ошибки) возможно до представления декларации/расчета по налогам, страховым взносам.

Спикеры семинара напомнили, что уведомление представляется для распределения средств с Единого налогового счета в счет уплаты налогов по платежам с авансовой системой расчетов. Уведомление нужно представить до 25 числа месяца, в котором установлен срок уплаты. Юридические лица и индивидуальные предприниматели подают уведомление по НДФЛ, страховым взносам, имущественным налогам юрлиц, упрощенной системе налогообложения.

В уведомлении нужно заполнить пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумму. Уведомление многострочное. По всем налогам можно подать одно общее уведомление: одна строка ‒ один налог.

Представители Налогового центра отметили, что важно помнить о своевременной подаче уведомления и декларации. Без них деньги не могут быть распределены по бюджетам, что приведет к начислению пени.

Уведомление можно подать по ТКС, через ЛК налогоплательщика, а также на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек).

Уведомление предоставляется в инспекцию по месту учета налогоплательщика.