Если в СЗВ-СТАЖ были неправильно указаны сведения, скорректируйте их с помощью формы СЗВ-КОРР.

Этой же формой можно исправить сведения за 1996-2016 годы, которые вы сдали в Пенсионный фонд с помощью формы РСВ (постановление Правления ПФ РФ №507п от 06.12.2018 в ред. от 02.09.2020).

- Можно ли подать в Пенсионный фонд форму РСВ, чтобы скорректировать сведения за 1996-2016 годы?

Как сформировать

- Перейдите в раздел «Отчетность/Пенсионный/Отчеты».

- Нажмите «+ Создать» и выберите «СЗВ-КОРР Данные о корректировке сведений».

- Нажмите «Добавьте» и выберите работников.

- Выберите тип сведений:

- Корректирующая — уточнить сведения, представленные ранее;

- Отменяющая — отменить сведения, представленные ранее;

- Особая — добавить сведения о сотрудниках, которые отсутствовали в ранее представленной отчетности (за исключением СЗВ-СТАЖ).

- Заполните разделы в зависимости от выбранной формы и типа сведений:

- Корректирующая: 1-3 обязательно, из 4-6 — только те, которые требуют корректировки;

- Отменяющая: только 1 и 2;

- Особая: если период корректировки до 2017 года — заполняются все разделы. Начиная с 2017 года — все разделы, кроме 6.

- Как указать сведения о мобилизованных?

- Как исправить данные в разделе «ОДВ-1»?

- Что делать, если не подавались индивидуальные сведения о сотрудниках за отчетные периоды до 01.01.2017?

- Подробнее о содержании каждого раздела >>

- Нажмите «Проверить». Если ошибок нет, кликните «К отправке».

Отчет считается принятым, когда Пенсионный фонд пришлет положительный протокол.

Лицензия, права и роли

- В разделе «ПФР» создайте новый отчет «Сведения о страховом стаже застрахованных лиц».

- Выберите форму:

- «СЗВ-КОРР» — если уже отправляли данные и хотите внести исправления. Выберите тип сведений;

- «СЗВ-ИСХ» — если вы нарушили законодательно установленные сроки представления отчетности. Форма заполняется за отчетные периоды по 2016 год включительно.

- «СЗВ-КОРР» — если уже отправляли данные и хотите внести исправления. Выберите тип сведений;

- Добавьте сотрудника, по которому нужно сделать корректировку.

- Заполните разделы в зависимости от выбранной формы и типа сведений.

- СЗВ-КОРР «Корректирующая»: 1-3 обязательно, из 4-6 — только те, которые требуют корректировки.

- СЗВ-КОРР «Отменяющая»: только 1 и 2.

- СЗВ-КОРР «Особая»: если период корректировки до 2017 года — заполняются все разделы. Начиная с 2017 года — все разделы, кроме 6.

- СЗВ-ИСХ: 1-5 и 8 обязательно, а 6-7 — если есть данные.

На вкладке «ОДВ-1» всегда указывается тип сведений «Исходная». Чтобы отправить опись с типом «Корректирующая», создайте отчет «ОДВ-1 Сведения по страхователю, передаваемые в ПФР».

- Нажмите «Проверить». Если ошибок не найдено, отправьте документ.

Если требуется помощь по заполнению отчета, нажмите «Как заполнить».

Отчет считается принятым, когда Пенсионный фонд пришлет положительный протокол.

Лицензия

- В разделе «Пенсионный» нажмите «Добавить». Выберите «Отчет» и создайте форму «СЗВ-КОРР Данные о корректировке сведений».

- В зависимости от типа сведений, которые необходимо скорректировать, выберите раздел:

- СЗВ-КОРР (кор) — уточнить сведения, представленные ранее;

- СЗВ-КОРР (отм) — отменить сведения, представленные ранее;

- СЗВ-КОРР (особые) — добавить сведения о сотрудниках, которые отсутствовали в ранее представленной отчетности (за исключением СЗВ-СТАЖ);

- СЗВ-ИСХ — если вы нарушили законодательно установленные сроки представления отчетности. Форма заполняется за отчетные периоды по 2016 год включительно.

- Добавьте сотрудника.

- Заполните разделы в зависимости от выбранной формы и типа сведений.

- СЗВ-КОРР (кор): 1-3 обязательно, из 4-6 — только те, которые требуют корректировки.

- СЗВ-КОРР (отм): только 1 и 2.

- СЗВ-КОРР (особые): если период корректировки до 2017 года — заполняются все разделы. Начиная с 2017 года — все разделы, кроме 6.

- СЗВ-ИСХ: 1-5 и 8 обязательно, а 6-7 — если есть данные.

- Как отправить «Опись (ОДВ-1)» с типом «Корректирующая»?

- Подробнее о содержании каждого раздела >>

- Нажмите

, чтобы проверить отчет. Если ошибок нет, кликните «Отправить».

, чтобы проверить отчет. Если ошибок нет, кликните «Отправить».

Отчет считается принятым, когда Пенсионный фонд пришлет положительный протокол.

Лицензия

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Из нашей статьи вы узнаете:

С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам.

Отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3 объединились в сводной форме — ЕФС-1. Информацию о периодах работы сотрудников теперь содержит раздел 1, подраздел 1.2 формы ЕФС-1. Это аналог формы СЗВ-СТАЖ, но отличается от неё наличием типа «корректирующая» и «отменяющая». Кроме того, вместо сведений об увольнении в подразделе 1.2 подраздела 1 указываются результаты спецоценки условий труда (индивидуальный номер рабочего места и класс либо подкласс условий труда).

Правила заполнения сведений о страховом стаже закреплены в разделе V Приложения 2 к Постановлению Правления ПФ РФ от 31 октября 2022 года № 245п.

Подраздел заполняют и представляют не на всех работников, а только в отношении застрахованных лиц из подпунктов 1–10 пункта 3 статьи 11 Закона № 27-ФЗ. То есть на тех работников, которые в отчётном периоде выполняли работу, дающую право на досрочное назначение страховой пенсии, занимали государственные должности или имели другие особенности, влияющие на стаж.

Подраздел 1.2 заполняют и представляют один раз в год, до 25 января года, следующего за отчётным

В Подразделе 1.2 Раздела 1, в отличие от СЗВ-СТАЖ, есть новые графы для отражения:

- районного коэффициента за работу в регионах со сложными климатическими условиями — графа 5, она заполняется в случае наличия в графе 4 «Код» кодов «РКС», «МКС», «РКСР», «МКСР», «МКС-РКСР»;

- занятости — графа 10, где указываются доля ставки для медиков и педагогов, время пребывания под водой для водолазов, налёт часов для лётчиков;

- данных о результатах спецоценки условий труда (СОУТ): в графе 11 указывается индивидуальный номер основного рабочего места работника в соответствии с картой СОУТ, а установленный класс (подкласс) условий труда по степени вредности отражается в графе 12.

Коды в графах 4, 6–9 подраздела 1.2 раздела 1 формы ЕФС-1 указываются по тем же правилам, что и в форме СЗВ-СТАЖ.

Сведения с типом «Корректирующая» заполняют в том случае, если надо скорректировать сведения, учтённые на индивидуальном лицевом счёте (ИЛС) работника на основании ранее поданного подраздела 1.2 формы ЕФС-1.

Если нужно отменить данные, учтённые на ИЛС на основании формы ЕФС-1, подают подраздел 1.2 с типом сведений «Отменяющая».

При этом в поле «Корректируемый (отменяемый) период» указывается год, за который корректируются или отменяются сведения — он не может быть меньше 2023 года. В одной форме ЕФС-1 не может быть данных с разным типом сведений (например, «Исходная» и «Корректирующая») за один и тот же отчётный период по одному и тому же застрахованному.

Сведения о стаже за 2022 год и ранее корректируются представлением в СФР формы СЗВ-КОРР.

Подробнее о форме ЕФС-1 и другой отчётности, которая сдаётся в Социальный фонд России, читайте в нашей статье «Отчётность в СФР».

Сдать отчётность в вовремя и без ошибок поможет один из сервисов от «Калуга Астрал», предназначенных для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Работодатели сдают в ПФР сведения о трудовой деятельности сотрудников. СЗВ-СТАЖ содержит информацию о периодах работы. Расскажем, что делать, если в этом отчёте допущена ошибка.

Кто и когда сдаёт СЗВ-КОРР в 2022 году

Форму СЗВ-КОРР сдают в том случае, если в уже представленном отчёте СЗВ-СТАЖ допущены ошибки: например, неправильный период работы сотрудника или неправильная сумма взносов.

Сдать корректирующую форму можно в любой момент после обнаружения ошибки: для неё не установлено сроков сдачи. Форму СЗВ-КОРР сдают вместе с бланком ОДВ-1 (тип «Исходная»), который включает в себя информацию о работодателе-страхователе.

Форма СЗВ-КОРР утверждена постановлением Правления ПФР от 6 декабря 2018 года № 507п и с тех пор не менялась. Скачать актуальную форму СЗВ-КОРР 2022 можно на нашем сайте:

Как исправить ошибки в СЗВ-СТАЖ

Есть три типа корректирующих форм:

- корректирующая (КОРР);

- отменяющая (ОТМН);

- особая (ОСОБ).

Выбор формы зависит от того, какая ошибка допущена в исходном отчёте. При заполнении бланка указываются аббревиатуры.

Корректирующую форму подают в случае, если нужно исправить ошибку в зарегистрированных данных. Перечень таких ситуаций ограничен:

- нужно исправить сумму выплат работнику или период стажа;

- нужно дополнить информацию о суммах взносов.

Второй тип применяется для отмены сведений — например, если в отчёте подали сведения о сотруднике, который уже не работает в организации. Особая форма подаётся, если в исходный отчёт забыли добавить данные о каком-то сотруднике.

Как сдать дополняющий СЗВ-СТАЖ

Если в отчёты за 2017 год и более поздние периоды не включили какого-то сотрудника, то такую ошибку исправляют с помощью формы СЗВ-СТАЖ с типом «Дополняющая». По таким сотрудникам ещё нет данных в ПФР, поэтому исправлять с помощью СЗВ-КОРР там пока нечего.

Также СЗВ-СТАЖ с типом «Дополняющая» подаётся, если в исходной форме допущены ошибки, из-за которых отчёт принят частично. Если ПФР отклонил сведения по некоторым сотрудникам, то сведения о них не попали на индивидуальный лицевой счёт. Такое возможно из-за ошибок со статусом «30».

Как сдать отменяющую СЗВ-КОРР 2022

Отменяющая СЗВ-КОРР подаётся в том случае, если в отчёт по ошибке включён сотрудник, который уже не работал в компании в отчётном периоде. Если ПФР принял отчёт, то сведения по этому сотруднику попали на его ИЛС. Эти сведения отменяют отчётом СЗВ-КОРР с типом «ОТМН».

Как сдать СЗВ-КОРР с типом «ОСОБ»

Форму СЗВ-КОРР с типом «ОСОБ» подают для предоставления сведений за периоды до 01.01.2017 на застрахованное лицо, сведения по которому отсутствовали в ранее предоставленной отчётности. В форме обязательно нужно заполнить разделы 1-3 и хотя бы один из разделов 4-6. Это зависит от того, какую информацию нужно дополнить: периоды работы, начисления по обычному или дополнительному тарифу.

В шапке формы указывают тип «ОСОБ». Отчёт сдаётся в общем порядке.

Как сдать СЗВ-СТАЖ с типом КОРР

Если в отчёте были ошибочные сведения, которые ПФР принял и внёс на ИЛС сотрудника, исправить их можно с помощью отчёта СЗВ-КОРР с типом «КОРР».

Например, если в СЗВ-СТАЖ не указаны некоторые периоды работы или условия работы для досрочной пенсии.

Этим же отчётом можно исправить данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже сотрудника.

Штрафы за ошибки в отчёте СЗВ-СТАЖ

За нарушение сроков сдачи СЗВ-СТАЖ предусмотрен штраф в размере 500 рублей за каждое застрахованное лицо (п. 2 ст. 8, п. 2.1, 2.2 ст. 11, ст. 17 Закона от 1 апреля 1996 года № 27-ФЗ).

С 2022 года страхователи с численностью работников свыше 10 человек обязаны сдавать отчёты по формам СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ только в электронном виде. За нарушение формы предоставления отчётности штраф составит 1000 рублей (ч. 4 ст. 17 Закона от 1 апреля 1996 года № 27-ФЗ).

Для того чтобы соблюсти требования и избежать штрафа, рекомендуем пользоваться сервисами для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Для должностных лиц организаций ответственность за нарушение сроков сдачи, а также за неполные или ошибочные сведения предусмотрен штраф в размере 300—500 рублей.

Прежде чем вносить информацию на ИЛС застрахованного лица, ПФР сравнивает данные отчётов СЗВ-СТАЖ, СЗВ-М со сведениями из раздела 3 расчёта по взносам. Если расхождений нет, сведения вносятся на ИЛС. При наличии расхождений ПФР отправляет работодателю уведомление и просит либо пояснить расхождения, либо исправить ошибочные сведения. Без уведомления ПФР не вправе оштрафовать работодателя.

Исправить ошибки нужно в течение пяти рабочих дней. Если этого не сделать, последует штраф.

При этом если страхователь нашёл ошибки в отчёте раньше, чем это сделал ПФР, он может подать корректировочную форму в любой момент.

Неважно — сменили сотрудники свои бумажные книжки на электронные или нет, бухгалтеру все равно нужно отправлять по ним данные по форме СЗВ-ТД в Пенсионный фонд. Расскажем про ошибки в СЗВ-ТД и о том, как их исправить, а еще про штрафы для нарушителей.

Действующая форма СЗВ-ТД

С 1 июля 2021 года отчет сдается по форме, утвержденной постановлением Правления ПФР 25.12.2019 № 730п в редакции постановления от 27.10.2020 № 769п.

Кто сдает

Форму обязаны сдавать все работодатели, как компании, так и ИП, если у них есть наемные работники, включая совместителей, иностранцев, дистанционщиков и надомников.

Когда сдавать

Форму заполняют и сдают, если произошло кадровое событие:

1. Прием или увольнение работника.

Срок подачи отчета — на следующий день после издания приказа.

2. Иное событие:

- перевод на другую постоянную работу,

- присвоение нового разряда, квалификации,

- переименование работодателя,

- запрет занимать должность по решению суда,

- заявление работника о выборе электронной или бумажной трудовой книжки.

Срок подачи отчета — не позже 15-го числа месяца, следующего за месяцем, в котором проведено кадровое мероприятие (подано заявление о выборе трудовой книжки).

Способ подачи отчета в ПФР

Форму на бумажном носителе могут сдать работодатели с численностью персонала не больше 25 человек.

Все остальные сдают отчет электронным способом.

Сдавайте электронную отчетность в ПФР и другие госорганы через сервис Астрал Отчет 5.0 — быстро, удобно, надежно.

Штраф за несдачу отчета

Если ПФР обнаружит, что отчет сдан с ошибками, он отправит запрос о представлении исправлений. На корректировку недочетов у работодателя будет 5 дней (п. 38 р. IV приказа Минтруда от 22.04.2020 № 211н).

Если отчет вовремя не сдан, ПФР может передать информацию в ГИТ. А уже инспектор ГИТ составит протокол об административном нарушении.

В 2021 году за несдачу отчета предусмотрены санкции по ст. 15.33.2 КоАП РФ: должностному лицу грозит штраф в размере от 300 до 500 рублей. Но нужно учитывать, что при проведении проверки инспектор ГИТ может найти другие нарушения, которые могут обойтись работодателю значительно дороже.

Если работодатель сам обнаружил ошибки в ранее сданном отчете и внес исправления, то никаких санкций ему не грозит.

Типовые ошибки в СЗВ-ТД и способы их исправления

Ошибки в отчете можно условно поделить на 3 группы:

1. Ошибки, в результате которых, отчет считается непринятым

Таким ошибкам ПФР присваивает код 50.

Например: неверно указали регистрационный номер работодателя в ПФР (50.ВС.Б-СТРАХОВАТЕЛЬ.1.1) или его ИНН (50.ВС.Б-СТРАХОВАТЕЛЬ.1.2).

Примечание: все коды ошибок вы можете найти в Приложениях 1-4 к постановлению № 730п.

Способ исправления: подать отчет заново с верными сведениями.

2. Ошибки, в результате которых ПФР принимает поданные сведения только частично

Таким ошибкам ПФР присваивает код 30.

Например: неверно указан СНИЛС работника (30.ВСЗЛ.ОП.1.1), пропущено наименование должности работника (30.ЭТК.СЗВ-ТД.1.5).

Порядок исправления таких ошибок будет зависеть от того, какой протокол получен из ПФР — положительный или отрицательный.

Протокол отрицательный: нужно сформировать и сдать отчет заново с корректными данными.

Протокол положительный: нужно отменить ошибочные данные, и внести правильные.

На этом случае остановимся подробнее.

Способы исправления

Вариант 1. Что делать, если вамнужно отменить запись в отчете целиком.

Например: в ранее сданном отчете ошибочно указана запись о приеме на работу.

Действуем так:

- формируем новый отчет;

- переносим в него данные из первичного отчета;

- ошибочное событие помечаем символом «Х» в графе 11.

- подписываем и отправляем отчет.

Вариант 2. Нужно исправить ошибку в строке кадрового мероприятия. Например: не указали должность сотрудника, но все остальные сведения внесены верно.

Действуем так:

- формируем новый отчет;

- вписываем кадровое мероприятие, которое требует корректировки, как оно было указано в первичном отчете;

- помечаем его символом «Х» в графе 11;

- в следующей строке вносим верную информацию;

- подписываем и отправляем отчет.

Иногда отчет с исправлениями не проходит. Тогда можно поступить следующим способом:

- Создать новый отчет и отменить в нем ошибочные сведения (путем проставления символа «Х»).

- Отправить отчет в ПФР.

- Получить положительный протокол.

- Сформировать новый отчет, указав верные сведения и снова отправить его в фонд.

3. Ошибки, когда отчет считается принятым

Таким ошибкам ПФР присваивает код 20.

Например: указан неверный КПП страхователя (20.ВС.Б-СТРАХОВАТЕЛЬ.1.3).

Ваш отчет принят, можно не переживать. Исправьте сведения о страхователе в программе, чтобы последующие отчеты уходили с верными реквизитами.

Иногда даже исправлять ничего не нужно.

Например: в вашем отчете указан работник, по которому уже отчитался другой работодатель. Это бывает, если работник трудится где-то еще, а вид и дата кадрового события у вас и другого работодателя совпадают.

Просто проверьте данные и убедитесь, что у вас в учете все в порядке.

Астрал Отчет 5.0 дает подсказки для каждого поля или графы при заполнении отчета. Даже если вы заполняете его впервые — не допустите ошибок. Попробуйте прямо сейчас.

Сервисы для сдачи электронной отчетности

Сдавайте электронную отчетность с космической скоростью!

Выгодные тарифы для любого бизнеса

Оставьте заявку на подключение и наш специалист свяжется с вами

В Пенсионном фонде у каждого гражданина имеется индивидуальный лицевой счет (ИЛС). Страховой номер индивидуального лицевого счета (СНИЛС) указан на зеленой пластиковой карточке.

Индивидуальный лицевой счет в ПФР похож на кошелек. В него складываются данные о стаже, зарплате, страховых взносах.

По задумке чиновников, потом из этих накоплений должна рассчитываться пенсия.

Следует отметить, что накопления ни лицевом счете гражданина – в-основном, дело рук работодателя. Именно работодатель ежемесячно перечисляет страховые взносы за работников.

Исключение составляют ИП, которые платят фиксированные взносы за себя сами, и добровольцы, которые самостоятельно пополняют свой лицевой счет.

Корректировка сведений физлицом

Работник может самостоятельно проверить сведения

о стаже, зарплате, страховых взносах, которые имеются у Пенсионного фонда.

Данные лицевого счета в виде выписки СЗИ-ИЛС

можно запросить у ПФР:

- в личном кабинете на портале госуслуг,

- в личном кабинете на сайте ПФР,

- при личном посещении территориального органа ПФР.

Если в выписке СЗИ-ИЛС учтены не всё, то нужно сдать в Пенсионный фонд заявление о корректировке сведений индивидуального лицевого счета.

Как физлицу заполнить заявление и какие приложить к нему документы читайте здесь.

Корректировка сведений работодателем

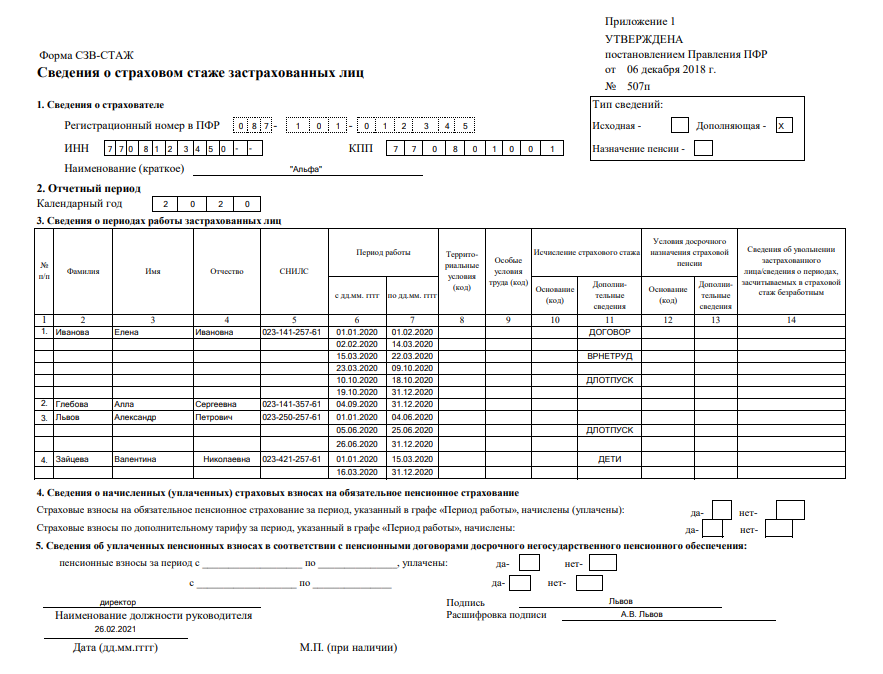

Работодатели (организации и индивидуальные предприниматели) обязаны ежегодно предоставлять в ПФР сведения на всех работников – форму СЗВ-СТАЖ.

Если такие сведения содержат неточность или ошибку – то пострадать может, прежде всего, работник. Поэтому важно правильно и своевременно эту ошибку устранить.

Для исправления или корректировки сведений предусмотрена форма СЗВ-КОРР.

Одновременно с формой СЗВ-КОРР представляется и опись по форме ОДВ-1. Данные формы утверждены постановлением Правления ПФР от 06 декабря 2018 г. № 507п.

Когда нужно подать корректировку?

Корректировка представляется, если нужно уточнить или отменить данные, учтенные на индивидуальных лицевых счетах (ИЛС) застрахованных лиц. Например, если были ошибки в сведениях о страховом стаже работника, его заработке, начисленных и уплаченных за него страховых взносах, которые были переданы в ПФР.

Для уточнения сведений персучета и определения нужной формы СЗВ удобно использовать следующую таблицу.

На практике чаще всего либо корректируется стаж застрахованного лица, либо добавляется «забытый» сотрудник.

Причем по забытым сотрудникам действует следующее правило.

- для представлений сведений за периоды до 01.01.2017 года нужно сдать форму СЗВ-КОРР с типом «ОСОБ»

- для представления сведений за периоды с 01.01.2017 года – форму СЗВ-СТАЖ с типом «ДОП».

СЗВ-КОРР представляется в отношении только тех физлиц, сведения по которым корректируются, отменяются или дополняются.

Как заполнить форму СЗВ-КОРР?

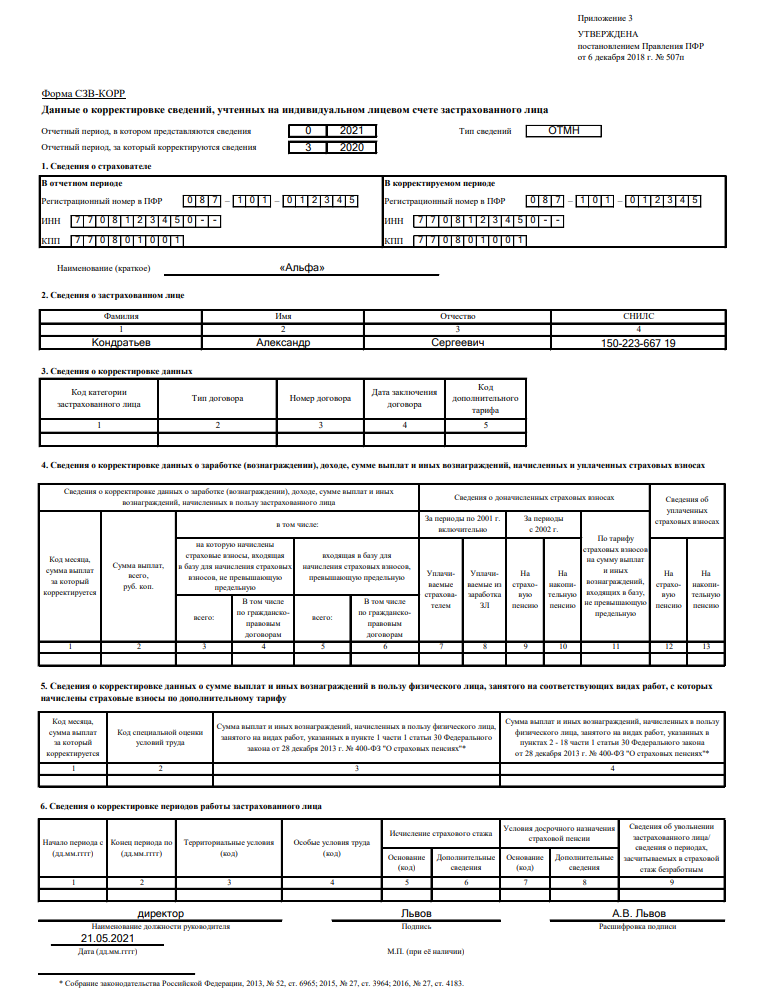

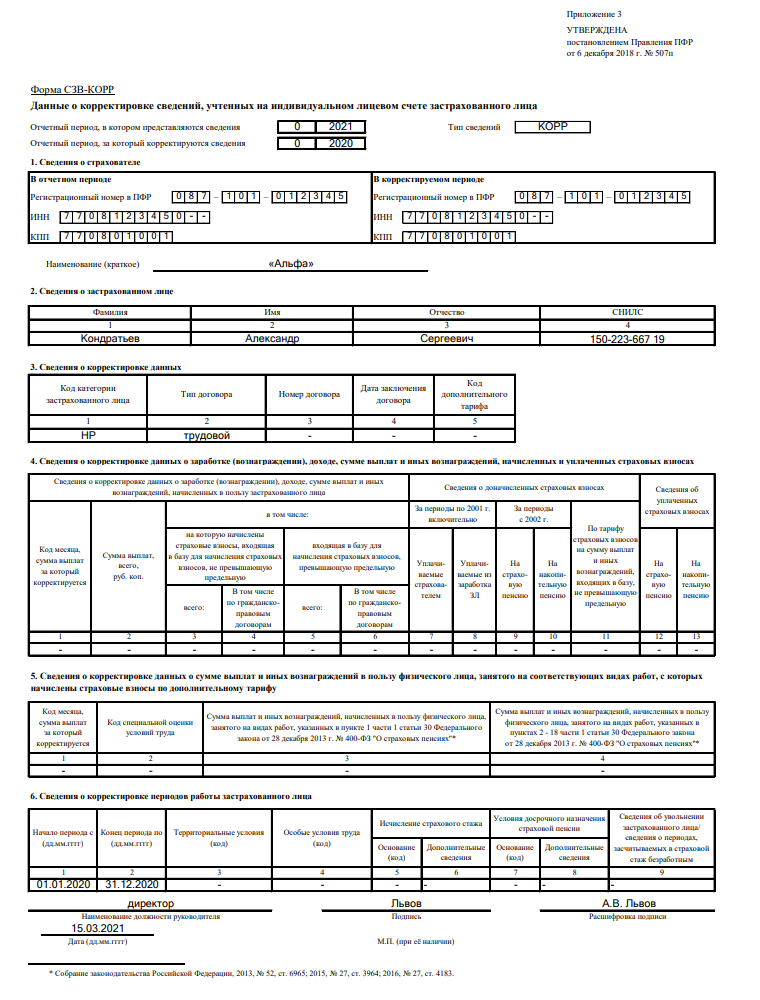

Форма СЗВ-КОРР состоит из шести разделов.

В шапке формы нужно указать тип сведений:

- КОРР

(корректирующая) – для уточнения ранее представленные и учтенных на лицевом счете данных. Для этого заполняются разделы 1 – 3 и хотя бы один из разделов 4 – 6 формы. - ОТМН

(отменяющая) – для отмены ранее представленных данных. В этом случае нужно заполнить только разделы 1 и 2. - ОСОБ

(особая) – для сдачи сведений о работнике за периоды до 01.01.2017 года, если в ранее представленной отчетности данных по нему не было.

Для правильного выбора типа сведений удобно использовать следующую схему.

Далее необходимо указать два отчетных периода:

- Отчетный период, когда обнаружена ошибка;

- Отчетный период, за который корректируются сведения.

Заполнив шапку отчета, переходим к заполнению разделов формы. Разделы 1-2 заполняются для всех типов, остальные разделы – в зависимости от ошибки.

В разделе 1 нужно указать сведения о страхователе, причем дважды – в отчетном и корректируемом периодах.

В разделе 2 указываются сведения о работнике, данные по которому корректируются, удаляются или, наоборот, добавляются.

В разделе 3 заполняется для особых и корректирующих типов форм.

Раздел 4 заполняется, когда нужно изменить данные о заработке физлица, начисленных и уплаченных страховых взносах. При этом графы 1-6 заменяют данные, учтенные на ИЛС, а графы 7-13 – дополняют ранее представленные данные.

Разделы 5 и 6 заменяют данные, учтенные фондом на лицевых счетах. При этом раздел 5 нужно заполнить для корректировки данных по работникам, занятых на вредных и опасных работах. Раздел 6 заполняется при изменении страхового стажа физлица.

Если ошибка была в расчете взносов на ОПС, придется сдать в ПФР (до 2016 года) или в налоговый орган (с 2017 года) уточненный расчет по страховым взносам.

Исправление самых распространенных ошибок

- В исходной форме был лишний человек.

Нужно подать отменяющую СЗВ-КОРР, заполнив только разделы 1 и 2. -

В данных, представленных в ПФР, у застрахованного лица неверно указан страховой стаж.

Нужно сдать форму СЗВ-КОРР с типом формы «корректирующая» и отражением правильного стажа. При этом нужно заполнить разделы 1, 2 и 6. В разделе 6 нужно указать все периоды работы, в том числе и те, где не было ошибок. -

На работника не сданы сведения в ПФР.

Если сведения отсутствовали в отчетности за периоды до 2016 года включительно, тогда сдается СЗВ-КОРР с типом сведений «ОСОБ». За 2017 год и более поздние отчетные периоды нужно подать форму СЗВ-СТАЖ с типом «Дополняющая». -

Допущены ошибки в суммах начисленных и уплаченных страховых взносов на ОПС.

Для исправления ошибки в расчете страховых взносов за 2014 – 2016 годы нужно сдать в ПФР уточненный РСВ-1. Придется еще представить СЗВ-КОРР с типом КОРР, заполнив раздел 4.

Начиная с 2017 года для исправления ошибки в расчете по взносам на ОПС необходимо подать уточненный расчет по страховым взносам в налоговую инспекцию.

При заполнении особой формы необходимо указать все данные о выплатах работнику и его стаже.

Сроки сдачи корректировки

Нужно подать форму СЗВ-КОРР сразу же, как только были обнаружены ошибки. За представление неполных или неверных данных о застрахованном лице предусмотрен штраф в размере 500 руб. за каждое застрахованное лицо.

Обращаем внимание, что Письмом от 28.03.2018 Пенсионный фонд разъясняет, что к страхователю не применяется штраф, если он самостоятельно выявил ошибку в ранее представленных индивидуальных сведениях в отношении работника и представил форму СЗВ-КОРР. Однако санкции, по мнению ПФР, не применяются лишь в том случае, если корректируются именно ранее представленные сведения на конкретное застрахованное лицо. Если же работодатель представил дополняющую форму на лицо, в отношении которого за отчетный месяц данные не сдавались, то штраф!

На наш взгляд, у страхователя, обнаружившего ошибку до того, как ее обнаружили ревизоры ПФ, отсутствует состав правонарушения в связи с реализацией права на самостоятельное выявление и исправление неполных сведений о застрахованных лицах. Но данную позицию скорее всего придется защищать.

Инструкция по корректировке СЗВ-М

Можно ли сдать корректировку по СЗВ-М и как внести корректировку в СЗВ-М? С такими вопросами рано или поздно сталкиваются все специалисты, в обязанности которых входит ежемесячное оформление и представление этого отчета в ПФР.

Если у вас появилась необходимость подправить данные СЗВ-М, предлагаем следующую последовательностью действий:

Шаг 1: предварительный

Прежде чем решать, как сделать корректировку СЗВ-М, убедитесь, что данные персонифицированного учета, которые вы собираетесь корректировать, приняты в ПФР:

Ранее мы рассказывали, какими способами можно представить СЗВ-М.

Шаг 2: выбор типа формы

Если вы убедились, что исходный отчет принят фондом, можно приступать непосредственно к корректировочным процедурам.

Корректировка СЗВ-М в 2022 году производится по тем же правилам, что действовали в предыдущие периоды.

Сначала определите, что следует сделать:

- дополнить сведения в исходном СЗВ-М;

- отменить (обнулить) сведения из представленного в ПФР отчета.

В зависимости от этого выбирайте необходимый тип формы СЗВ-М для корректировки:

Тип формы «Дополняющая» выбирается в том случае, когда вы забыли отразить в исходном СЗВ-М данные по застрахованному лицу (или нескольким лицам), а все остальные сведения исходного отчета верны (не содержат ошибок).

Тип формы «Отменяющая» применяется при обнаружении в исходном СЗВ-М:

- лишних данных (например, указаны данные по сотруднику, который давно уволен);

- ошибочной/неточной информации (к примеру, неверные персональные сведения сотрудников).

Шаг 3: заполнение корректировочной формы

После того как вы определились с объемом исправлений и выбрали нужный тип формы, можно приступать к оформлению корректировочной СЗВ-М.

Для корректировки используйте тот бланк, на котором подавали исходный отчет:

- с мая 2021 года — утв. постановлением Правления ПФ РФ от 15.04.2021 № 103п;

- по апрель 2021 года — постановлением Правления ПФ РФ от 01.02.2016 № 83п.

В уточненке:

- в разделах 1 и 2 заполните реквизиты страхователя и отчетный период аналогично исходному СЗВ-М, который корректируете;

- в разделе 3 «Тип формы (код)» проставьте выбранный тип формы (например, вам нужно отменить ранее представленные сведения):

Корректировка сведений в СЗВ-М в части персональных данных застрахованных лиц производится в разделе 4 «Сведения о застрахованных лицах». В этом разделе укажите сведения, которые нужно отменить. К примеру, так выглядит раздел 4 корректировочного отчета, если в исходный СЗВ-М включен лишний сотрудник:

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

Скачайте образец корректирующей СЗВ-М

Если же необходимо исправить ошибочные данные о сотруднике, сначала нужно представить форму СЗВ-М с типом «Отменяющая» (аналогично представленному выше образцу), а затем — форму СЗВ-М с типом «Дополняющая», в которой указать верные сведения. Так следует поступать, к примеру, если причиной оформления корректировки СЗВ-М явилась ошибка в фамилии застрахованного лица.

В корректирующую форму СЗВ-М включаются сведения только по тем, сотрудникам, данные по которым подлежат исправлению. Сведения по остальным сотрудникам, включенным в исходную СЗВ-М и изначально указанные верно, повторно вносить не нужно.

Посмотрите, как и какие ошибки можно исправить в отчете СЗВ-М.

Как сдать корректировочный СЗВ-М и в какой срок

После заполнения корректирующей формы отчета возникает следующий вопрос: как сдать корректировку СЗВ-М? Она представляется по тем же правилам, что и исходный отчет — в электронной или бумажной форме (п. 2 ст. 8 закона № 27-ФЗ):

Узнайте, как поступить, если файл электронного СЗВ-М не соответствует XSD-схеме.

Сроки представления корректировочного СЗВ-М законодательно не регламентируются, но лучше не затягивать с этим мероприятием и представить его сразу после обнаружения ошибок, иначе можно нарваться на штраф.

Наказание за корректировку

Работодатель может обнаружить ошибки сам или узнать о них из уведомления ПФР. Он готов скорректировать сведения, но у него могут возникнуть опасения: возможна ли корректировка СЗВ-М без штрафа.

Информация, представленная на рисунке, поможет разобраться с этим вопросом:

Как видите, штраф за корректировку СЗВ-М существует, но назначается он только при определенных обстоятельствах. При этом важным явлется и тип корректировки. За отменяющую форму штрафа не будет. За дополняющую будет штраф, если форма СЗВ-М представлена позже установленного срока. Размер финансовых санкций зависит от количества застрахованных лиц, чьи сведения вы не включили в СЗВ-М или не откорректировали вовремя — из расчета 500 руб. за каждое лицо (ст. 17 закона № 27-ФЗ).

Как видите, штраф за корректировку СЗВ-М существует, но назначается он только при определенных обстоятельствах. При этом важным явлется и тип корректировки. За отменяющую форму штрафа не будет. За дополняющую будет штраф, если форма СЗВ-М представлена позже установленного срока. Размер финансовых санкций зависит от количества застрахованных лиц, чьи сведения вы не включили в СЗВ-М или не откорректировали вовремя — из расчета 500 руб. за каждое лицо (ст. 17 закона № 27-ФЗ).

В течение какого времени ПФР может привлечь работодателя к ответственности за ошибку в СЗВ-М? Ответ на этот вопрос смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Посмотрите, по каким реквизитам перечислить штраф по СЗВ-М.

Работодатель ликвидирован — кто корректирует данные?

Вносить корректировки в СЗВ-М необходимо при выявлении в исходных данных неточностей и ошибок. Если этого не сделать, персонифицированные сведения, формируемые на лицевых счетах застрахованных лиц, будут недостоверными.

Право работодателей как страхователей дополнять и уточнять сведения из СЗВ-М закреплено в ст. 15 закона «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ.

Работодатели уточняют сведения в СЗВ-М после того, как самостоятельно обнаружат неверные или неполные сведения в исходном СЗВ-М, либо после получения из ПФР уведомления об устранении выявленных специалистами фонда при проведении проверки СЗВ-М расхождений.

Неполные или недостоверные сведения в персонифицированных сведениях подлежат обязательной корректировке даже в том случае, если на момент их обнаружения работодатель уже ликвидирован или его деятельность прекращена по причинам, предусмотренным законодательством. В таких случаях уточнения в персонифицированные сведения вносят специалисты Пенсионного фонда (п. 17 Порядка, утв. постановлением Правления ПФР от 15.10.2019 № 519п).

Итоги

СЗВ-М с неверными, неполными или отсутствующими данными необходимо скорректировать. Сделать это следует на обычном бланке отчета, проставив в разделе 3 нужный тип формы: дополняющая или отменяющая. При этом в разделе 4 отражаются данные о застрахованных лицах, которые подлежат корректировке. За представление в ПФР корректировочного отчета финансовые санкции не предусмотрены, если работодатель выявил и устранил ошибки самостоятельно или не позднее 5 рабочих дней с момента получения от фонда уведомления. Это касается отменяющих сведений.