Ошибка при расчете отпускных – как исправить? Таким вопросом задаются многие бухгалтеры, работающие с зарплатой. Какие типы ошибок бывают и как их следует исправлять, узнайте из статьи.

Какие бывают ошибки при начислении отпускных

Ошибки при начислении отпускных — часто явление. Объясняется это особенностями расчета выплаты за отпуск, связанной с определением среднедневного заработка. Сложность формулы и различные нюансы при определении показателей для нее — основная причина того, что на практике бухгалтер что-то упускает и получает ошибку в сумме отпускных.

Условно причины ошибок можно объединить в такие группы:

- Неправильно определен период, включаемый в расчет. Например, в расчет попало время, проведенное работником на больничном, или время простоя по вине работодателя. Возможен и обратный вариант ошибки — когда в расчете оказались не учтены дни, которые должны туда попадать.

- Неправильно определен доход, включаемый в расчет. Например, туда попали разовые поощрительные выплаты (не предусмотренные локальной системой оплаты труда) или материальная помощь. Эта ошибка также имеет обратный вариант. К примеру, бухгалтеры часто не включают в расчет среднего заработка разовые вознаграждения по итогам работы за год или за выслугу лет, хотя такие суммы по общему правилу должны включаться (п. 15 Положения № 922, утв. постановлением Правительства России от 24.12.2007).

- Технические ошибки. Такие ошибки — обратная сторона автоматизации процесса бухгалтерских расчетов. В момент подсчета что-то «сбойнуло», а ошибку увидели потом.

Суммируя вышесказанное, можно заключить, что для целей исправления ошибки в расчете отпускных можно разделить на две группы:

- ошибки, которые привели к недоплате отпускных и связанных с ними налогов;

- ошибки, которые привели к переплате отпускных и налогов по ним.

Порядок исправления будет зависеть от того, больше или меньше, чем нужно было, сначала начислено отпускных.

На отдельные вопросы налогоплательщиков, связанных с ошибкой в предоставлении отпуска, ответил инпектор по труду в Нижегородской обл. В. И. Неклюдов. Узнайте мнение чиновника в КонсультантПлюс.

Если у вас нет доступа к системе, получите демо-доступ бесплатно.

Общие правила исправления ошибок в отпускных

Правила исправления ошибок и порядок раскрытия информации о них в бухгалтерском учете и отчетности установлены в ПБУ 22/2010 (утв. приказом Минфина от 28.06.2010 № 63н).

Согласно пункту 2 указанного стандарта неточности в вычислениях квалифицируются как неправильное отражение (неотражение) фактов хозяйственной деятельности, то есть как ошибка.

Ошибки могут быть существенными и несущественными. Определяется это тем, как ошибка повлияла на общие показатели отчетов, в которые попала.

Перекос показателей, связанный с ошибкой в начислении отпускных 1 или 2 работникам вряд ли следует рассматривать как существенную ошибку.

Для несущественных ошибок ПБУ 22/2010 предусматривает такой порядок исправления:

- Ошибку необходимо исправить (внести верные записи в бухучет) в том месяце, когда она была выявлена.

- Прибыль или убыток, возникшие в результате исправления ошибки, нужно отразить в составе прочих доходов или расходов того же периода (в котором исправили).

Как исправить ошибку при расчете отпускных в большую сторону

Ошибка в отпускных «в плюс» работнику означает, что:

- Работник получил на руки «лишние» деньги.

- Ошибка в отпускных повлекла завышение сумм НДФЛ и взносов.

- Ошибка повлекла завышение расходов, принятых в уменьшение базы по прибыли или иному налогу, где база считается по принципу «доходы минус расходы».

Вот эти три пункта и нужно исправить в бухгалтерском и налоговом учете.

В бухучете в месяце выявления ошибки следует внести корректировочные записи в уменьшение начисленных сумм по отпускным и взносам (сторно).

Если по неправильным суммам уже подавался расчет ЕРСВ, лучше подать уточненку за предыдущий период. Чтобы сальдо расчетов с ФНС сходилось с данными учета. Если исправления внесены в разные месяцы одного квартала, уточненку можно не подавать. В расчете за квартал всё будет учтено.

Излишне удержанный у работника НДФЛ можно учесть в счет уменьшения удержаний с будущих выплат (рассматриваем стандартную ситуацию, когда работник просто ушел в отпуск без последующего увольнения, декрета и т. п.).

Как переплату по отпускным отразить в расчете 6-НДФЛ, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Основная проблема с переплатой отпускных — их невозможно удержать обратно без согласия работника. И от этого зависит отражение результата корректировки в прочих доходах или расходах.

Если работник согласен на удержание (согласие должно быть письменным), то сумма переплаты удерживается из следующих выплат. В этом случае никаких разниц к отнесению на доходы (расходы) не возникает. Все «излишки» учитываются в расчетах либо компенсируются.

Если же работник на удержание не согласен, то тут придется рассматривать переплату отпускных как расход (убыток) в бухучете и отражать в расходах в том месяце, когда ошибка была обнаружена. При этом следует помнить, что в налоговом учете такие расходы учесть нельзя (нет экономического обоснования).

Как исправить ошибку в отпускных в меньшую сторону

Как исправить ошибку в отпускных случае недоплаты отпускных? Процедура несколько проще описанной выше.

Ошибка «в минус» означает, что:

- работник недополучил деньги;

- недоплачены НДФЛ и взносы;

- ошибка повлекла занижение расходов, принятых в уменьшение базы по прибыли или иному налогу, где база считается по принципу «доходы минус расходы».

Дополнительные отпускные и причитающиеся с них удержания надо доначислить в бухгалтерском учете в месяце выявления ошибки. Можно сразу в прочие расходы (сразу отнести на счет 91).

Уточнения, если уже сдан ЕРСВ, следует внести. Сумму, не доплаченную работнику, и НДФЛ в бюджет — доплатить.

Ошибка в отпускных в 6-НДФЛ

Надо ли исправлять ошибку в отпускных в 6-НДФЛ, если расчет уже был сдан по итогам периода с ошибкой?

Оказывается, не надо. Если ошибка была допущена, скажем, во втором квартале, а обнаружилась в третьем, то разница будет пересчитана в третьем. То есть выплата отпускных и перерасчет отпускных произведены в разные даты.

Поэтому в 6-НДФЛ за третий квартал бухгалтеру достаточно показать корректную сумму начислений с учетом исправленных отпускных в разделе 2 6-НДФЛ и, если имела место доплата отпускных с удержанием налога в третьем квартале, отразить ее в разделе 1 6-НДФЛ.

Итоги

Ошибки при расчете отпускных нужно оперативно исправить. Для этого нужно отразить изменения в бухгалтерском и налоговом учете, а также внести исправления в расчет по страхвзносам, 6-НДФЛ и ЕФС-1, если ошибку выявили в следующем отчетном периоде.

При начислении отпускных сотрудникам случаются ситуации, требующие провести перерасчет. Причиной перерасчета может стать ошибка бухгалтера, при отзыве из отпуска сотрудника или, наоборот, продление дней отпуска, в том числе, в связи с больничным в период нахождения там.

Программа 1С:ЗУП 3.1, естественно, предоставляет возможность пересчитать отпускные. Порядок действий при этом зависит от того, производится ли перерасчет в текущем месяце или в следующем расчетном периоде.

Как сделать перерасчет отпуска в 1С:ЗУП

Чтобы пересчитать отпускные в текущем периоде нужно исправить данные в исходном документе «Отпуск».

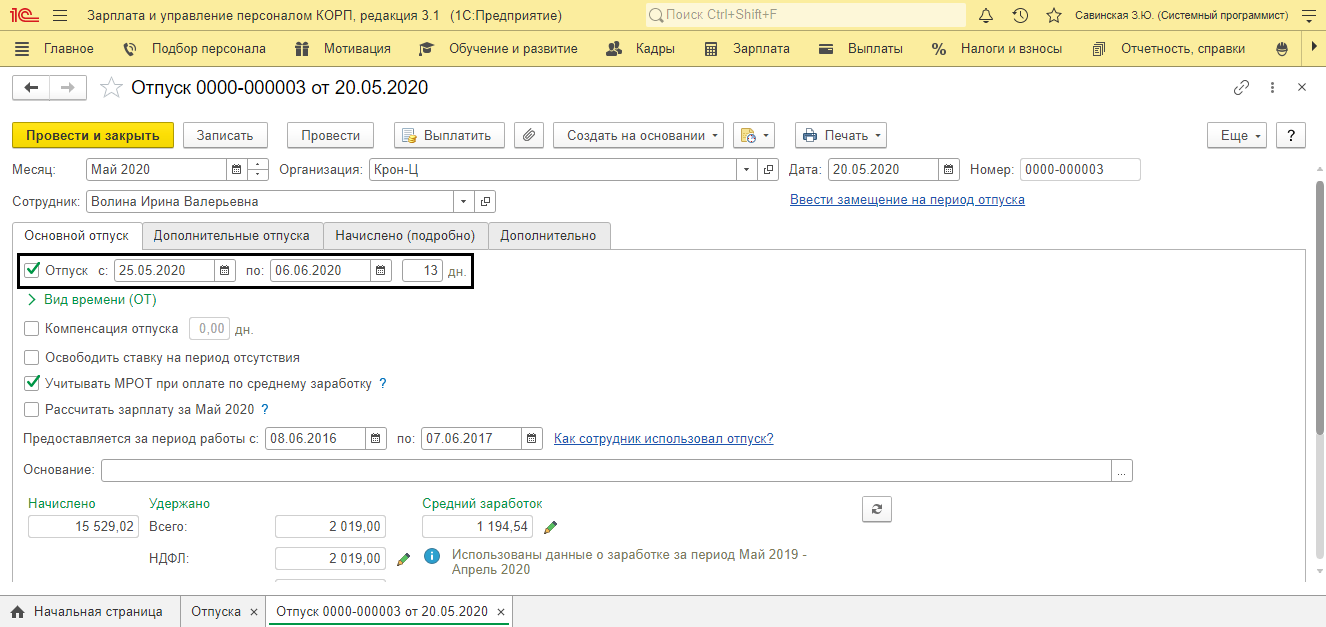

Например, сотруднице Волиной Ирине Валерьевне, предоставлен отпуск на период с 25.05.2020 по 06.06.2020 года, начислены и выплачены отпускные. По решению руководства ее отзывают из отпуска. Необходимо изменить дату окончания отпуска и выполнить перерасчет отпускных в 1С.

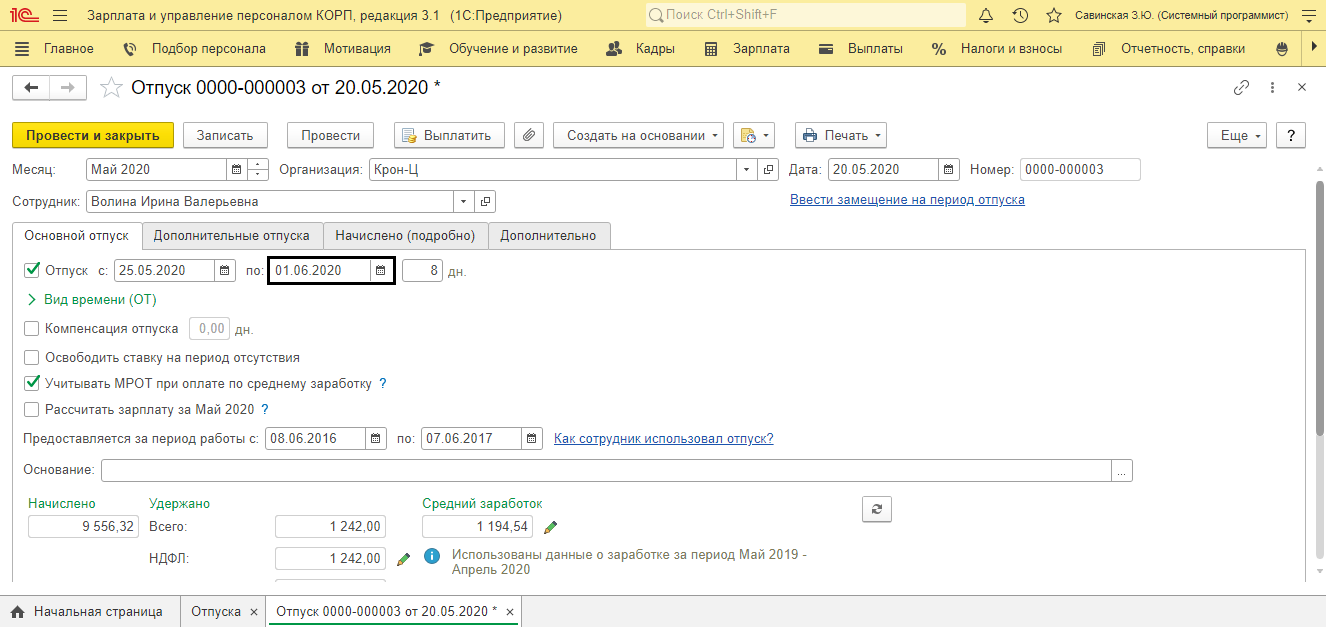

Исправив дату отпуска и пересчитав сумму отпускных, излишне выплаченные отпускные вычитаются при следующей выплате зарплаты. Наша компания специализируется на автоматизации расчета заработной платы в 1С, поэтому если у вас возникнут вопросы по данной теме, вы можете связаться с нашими экспертами, просто оставив заявку на нашем сайте или по телефону. Мы с радостью вам поможем.

Откройте первоначальный документ начисления отпускных и исправьте дату «По». Дни отпуска и начисление пересчитаются, исходя из новых данных.

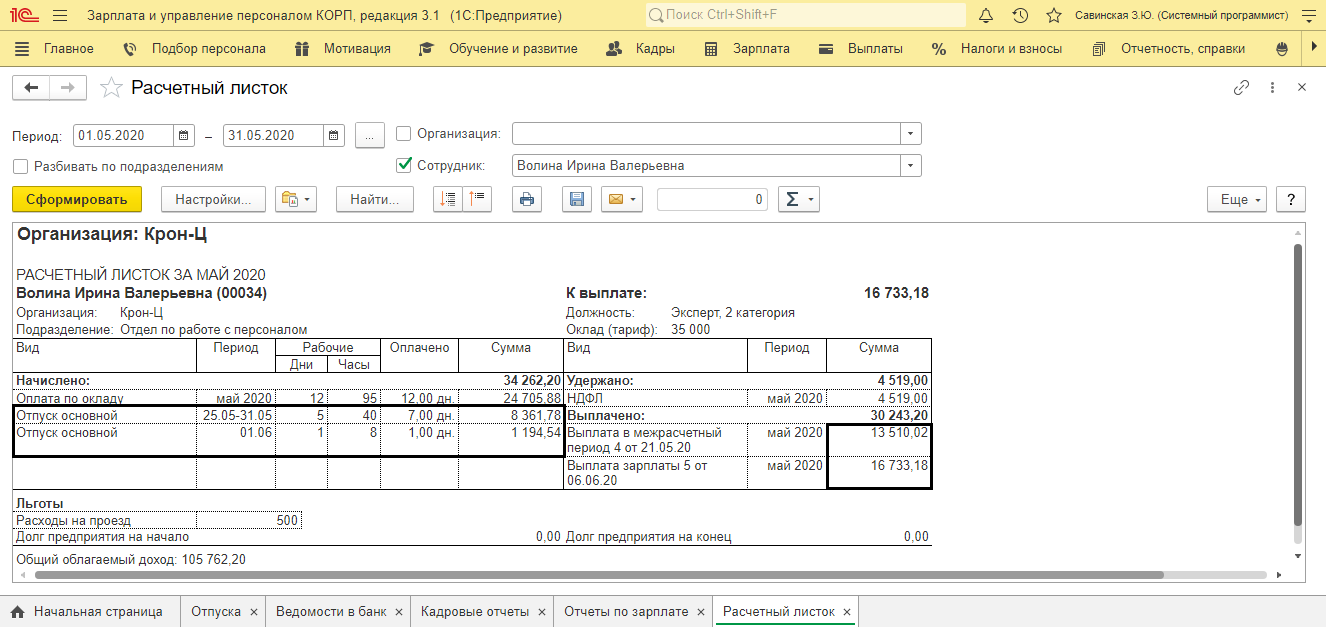

После начисления зарплаты и ее выплаты переплата будет учтена автоматом. Сформированный расчетный листок отображает начисление отпуска за количество дней с учетом исправления, а в документе «Выплата зарплаты» при расчете учтена переплата, начисленная за отпуск.

Как в 1С:ЗУП пересчитать отпускные в «незакрытом» периоде – обычно не вызывает вопросов. А вот что делать, если зарплата выплачена, и наступил следующий период? Хотя в ЗУП и нет понятия «закрытый период», но такой вопрос все равно возникает, поскольку такой перерасчет отпуска затрагивает данные другого расчетного периода.

Настроим корректный перерасчет отпускных в 1С:ЗУП. Предоставляем гарантию на услуги!

Перерасчет отпускных при «закрытом периоде»

Перерасчет отпуска в 1С:ЗУП, если наступил другой период расчета зарплаты, требует введения документа-исправления.

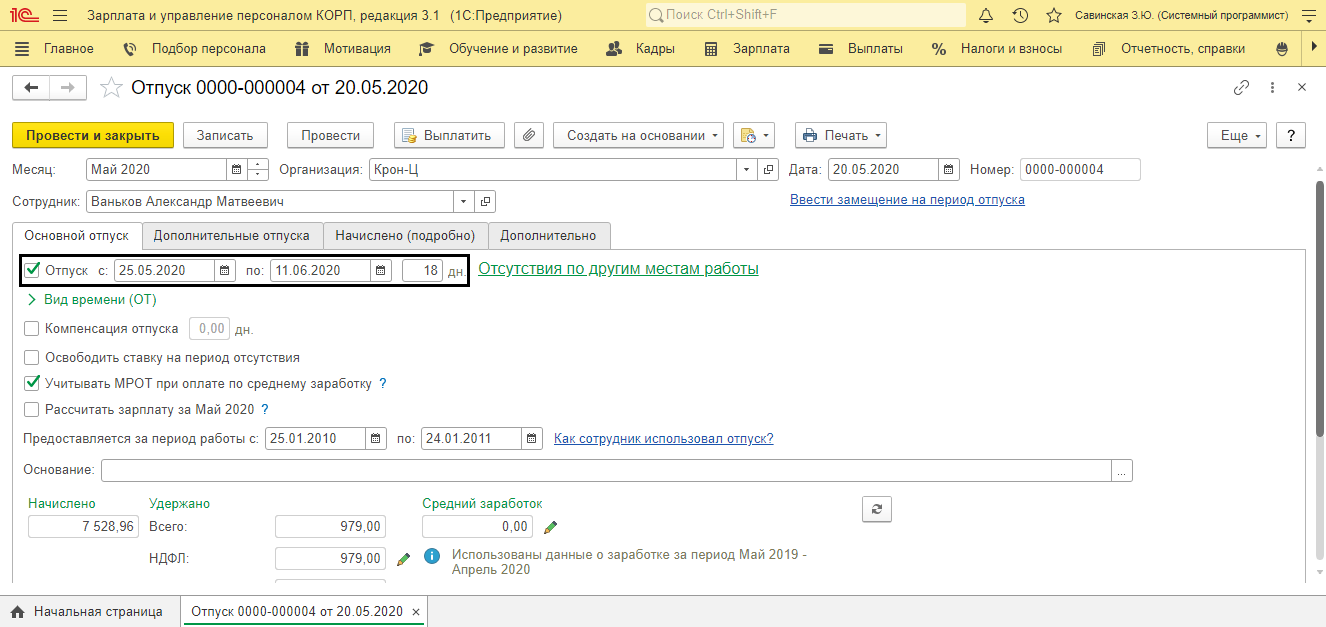

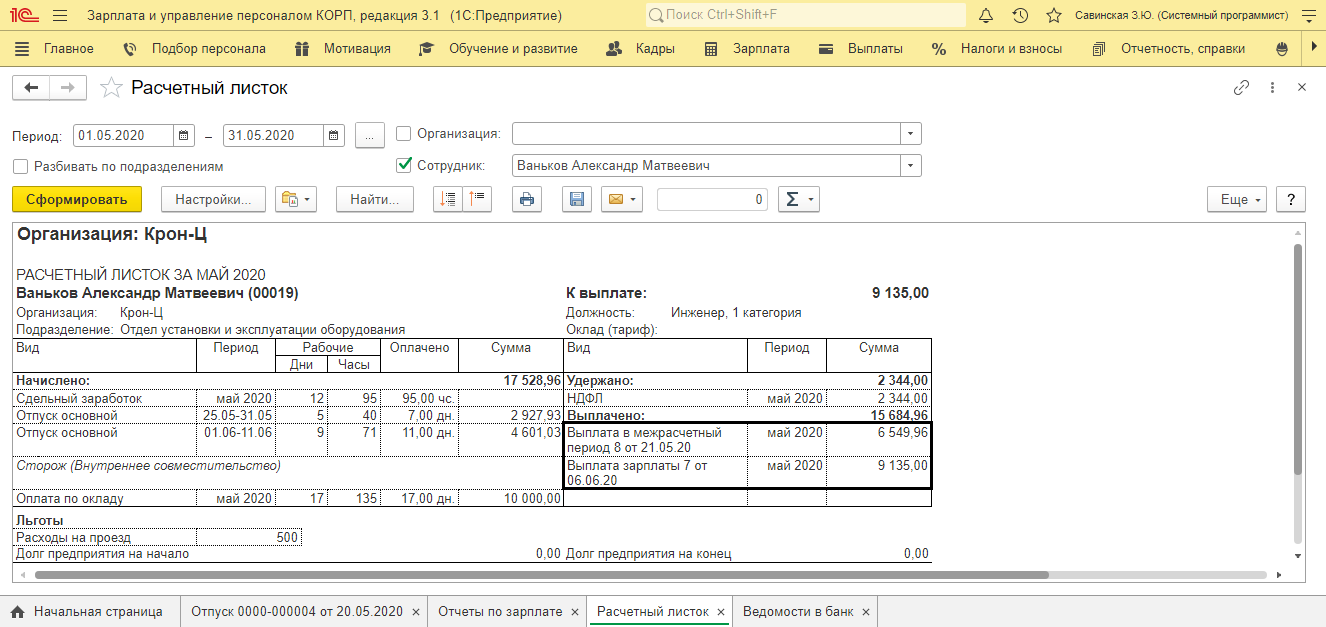

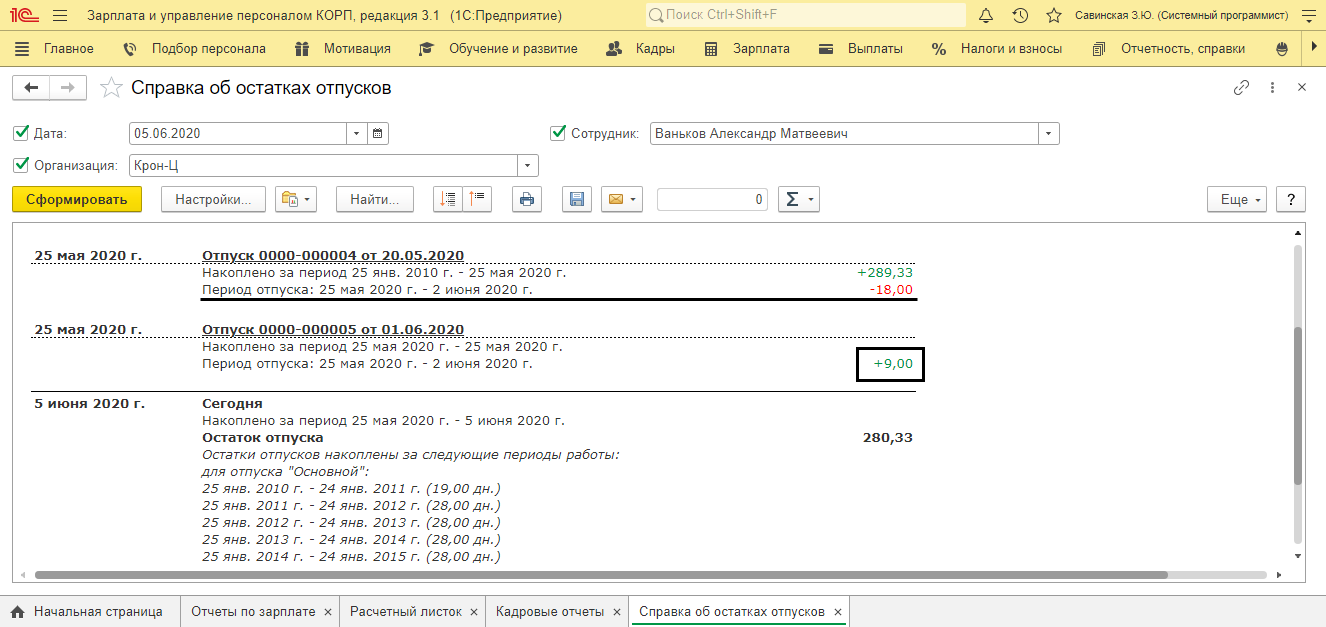

Сотрудник Ваньков Александр Матвеевич ушел в отпуск на период с 25.05.2020 по 11.06.2020 года. За этот период ему начислены отпускные, зарплата рассчитана и выплачена. В следующем месяце по приказу руководителя он был отозван из отпуска. Требуется пересчитать начисление и изменить даты отпуска.

Из расчетного листка сотрудника видно, что отпускные начислены за период с 25.05.2020 по 11.06.2020 и выплаты за период закрыты.

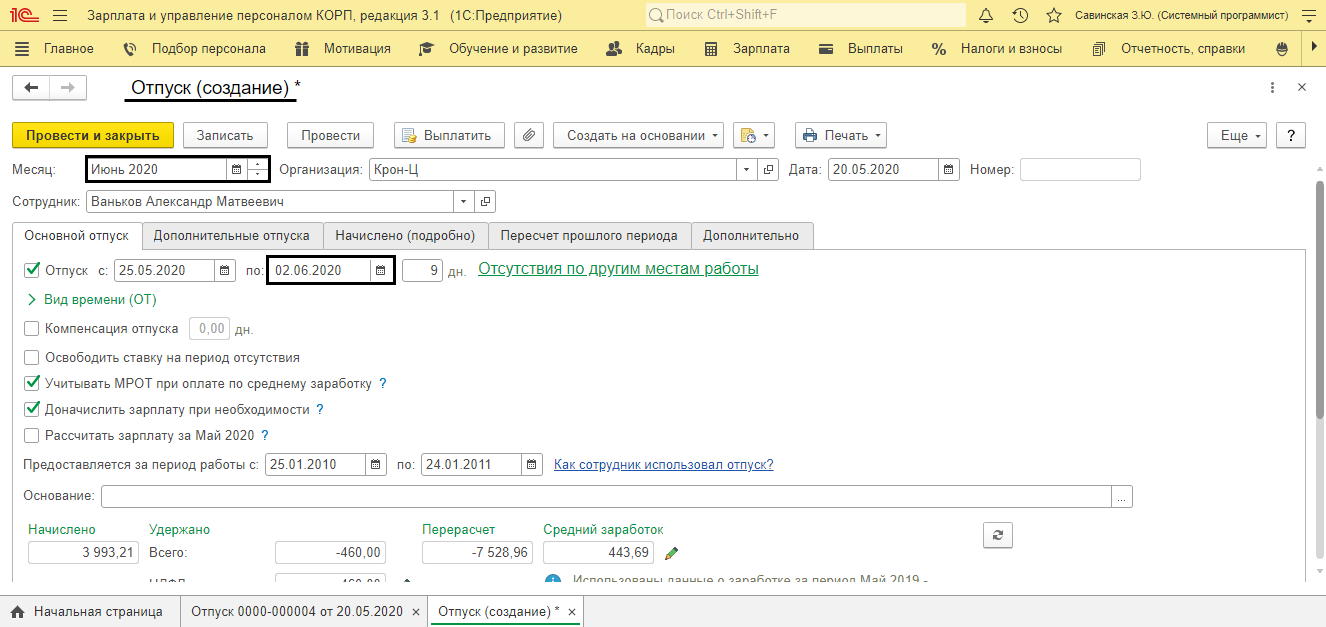

Чтобы ввести документ исправления, нужно перейти по гиперссылке «Исправить» внизу документа.

Откроется новый документ-исправление «Отпуск». Укажите месяц внесения изменения и измените дату отпуска. В нашем случае – это следующий расчетный месяц.

Сопровождаем учет отпусков в 1С:ЗУП. Поможем оперативно решить любые вопросы!

Появилась новая вкладка – «Перерасчет прошлого периода». Сумма, начисленная ранее, отразится красным, а новый расчет начисления зафиксируется на вкладке «Начислено (подробно)».

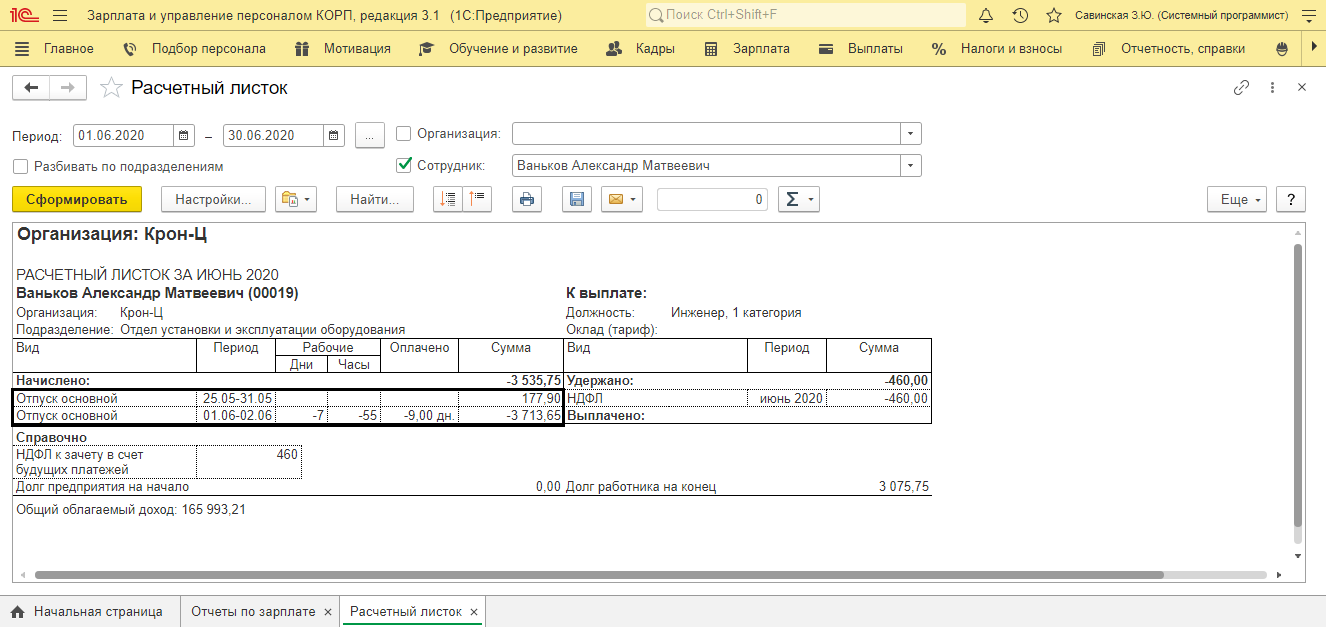

Перерасчет определит разницу в днях и сумме. Данная операция отражается в расчетном листке сотрудника.

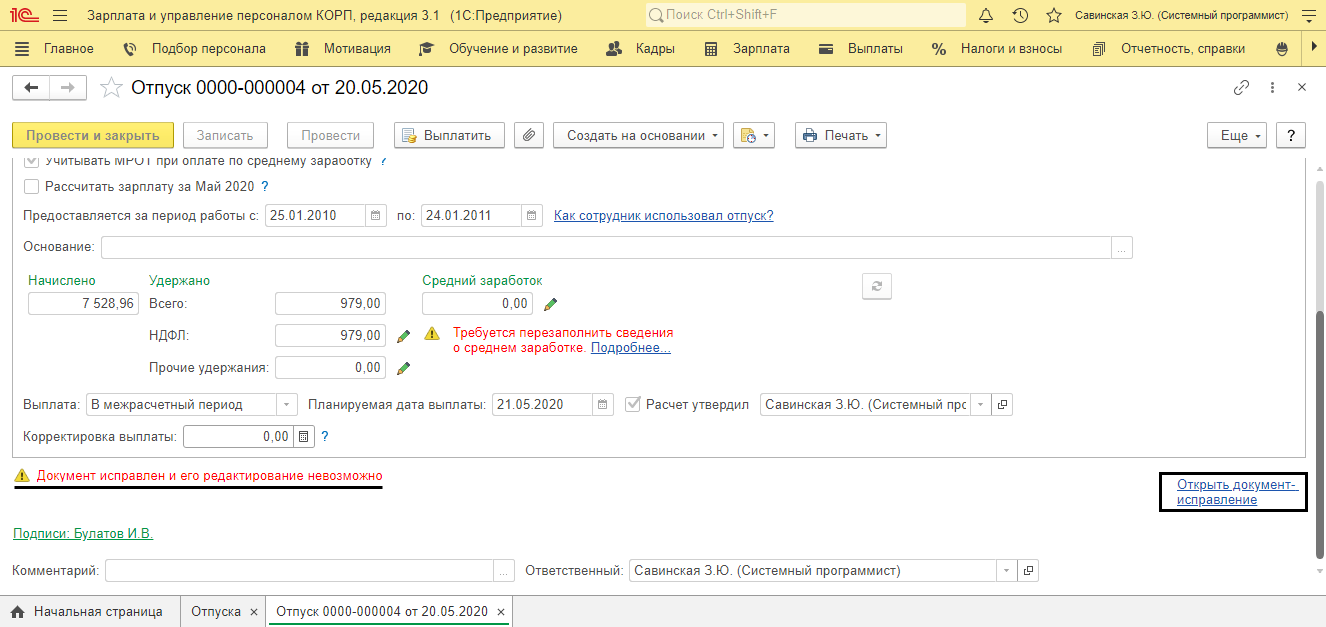

В журнале сохраняется и исходный документ отпуска, и документ-исправление. Первоначальный документ закрыт для редактирования и из него можно открыть документ, введенный на его основании по гиперссылке «Открыть документ-исправление».

Мы рассмотрели, как сделать перерасчет отпуска в ЗУП 3.1, с помощью документа-исправления, если сотрудник отозван из отпуска и изменение производится в другом периоде.

Возврат неиспользованных дней отпуска

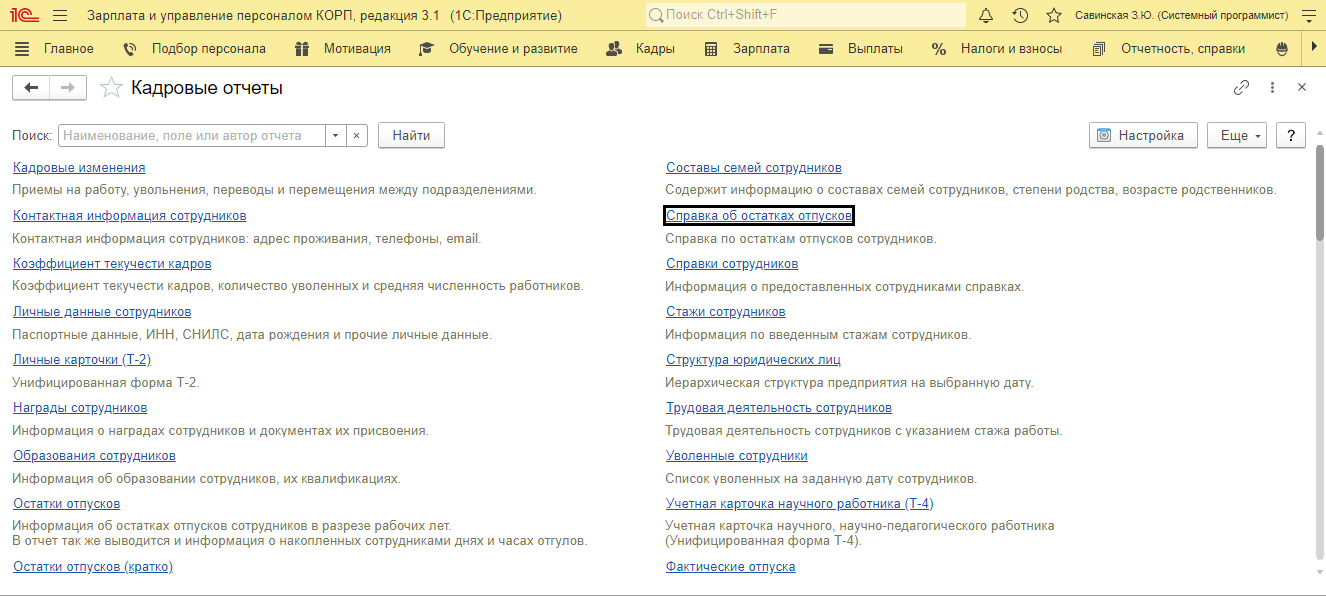

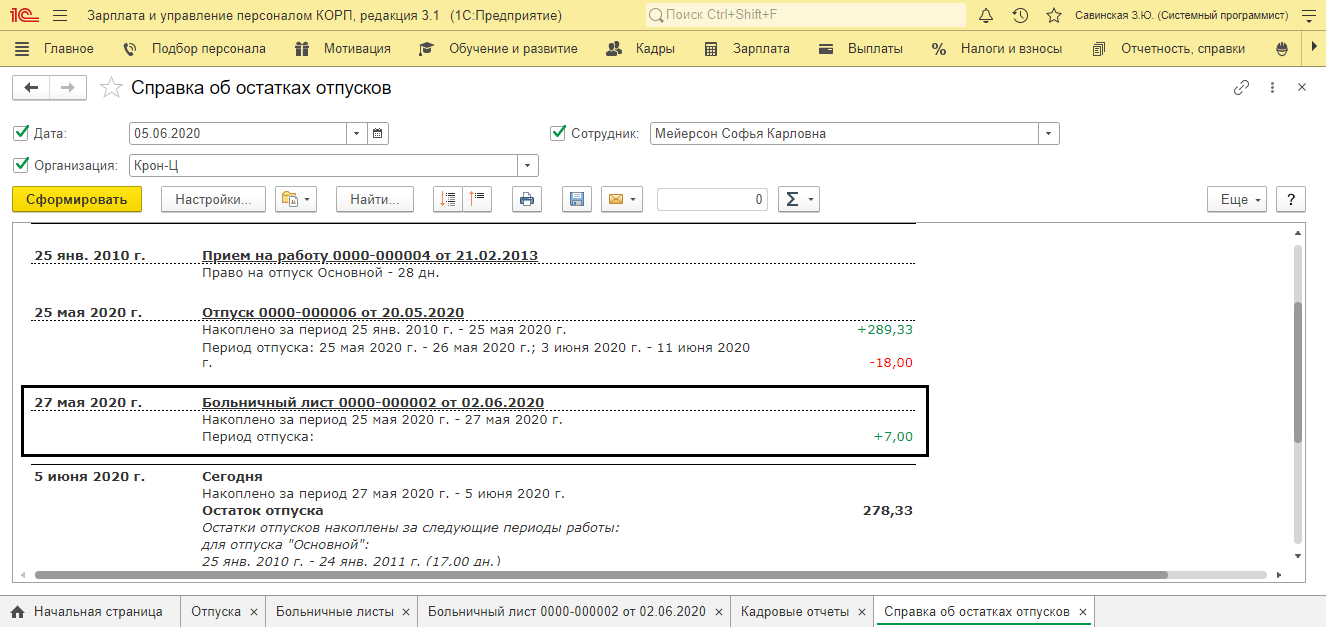

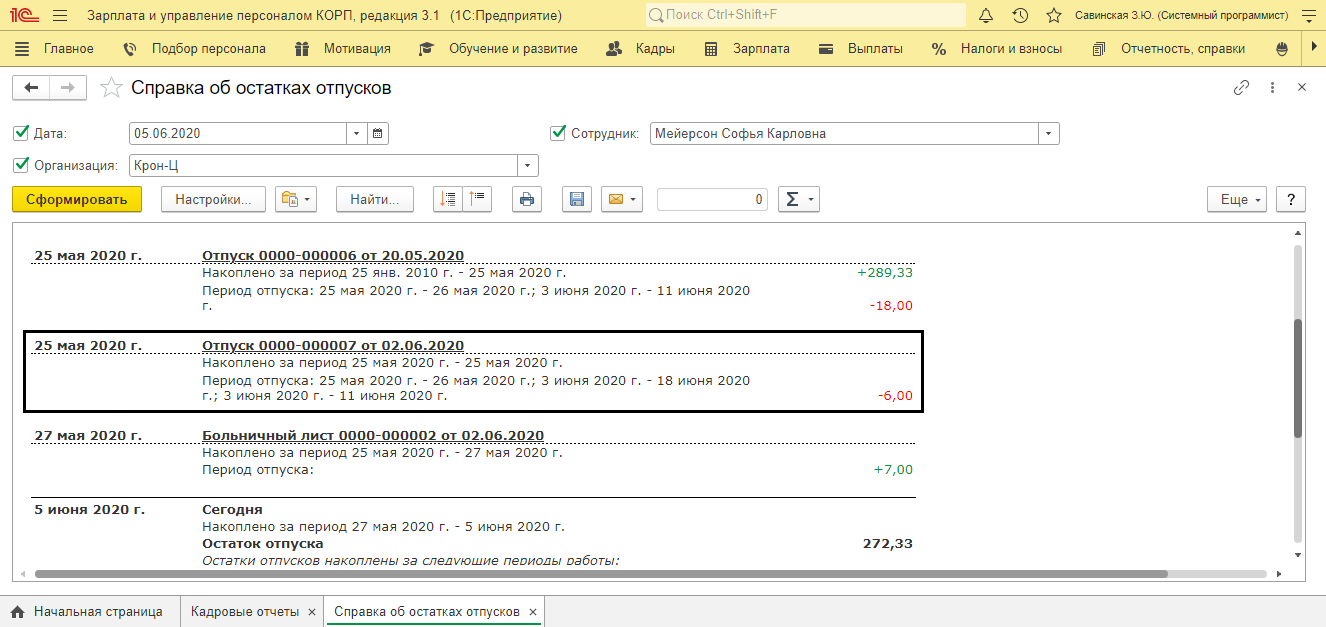

При проведении перерасчета производится возврат дней неиспользуемого отпуска сотрудника. Из расчетного листка и в самом документе перерасчета видно, что дни отмечены красным и стоят со знаком минус. Чтобы проконтролировать данные изменения, используя отчеты, откройте раздел «Зарплата-Кадровые отчеты» и найдите «Справку об остатках отпусков». С подробной статьей об остатках отпусков в 1С 8.3 ЗУП 3.1 вы также можете ознакомиться на нашем сайте.

В отчете отражается информация о накопленных днях отпусков, уже использованных, а при возврате дней отпусков – вернувшихся после перерасчетов.

Заказать консультацию экспертов по перерасчету отпускных в 1С:ЗУП

По работнику Ванькову А.М. после проведения документа-исправления и перерасчета отпуска отражен возврат дней отпуска: +9.

Используя данный отчет, расчетчик может контролировать дни отпусков.

Продление отпуска

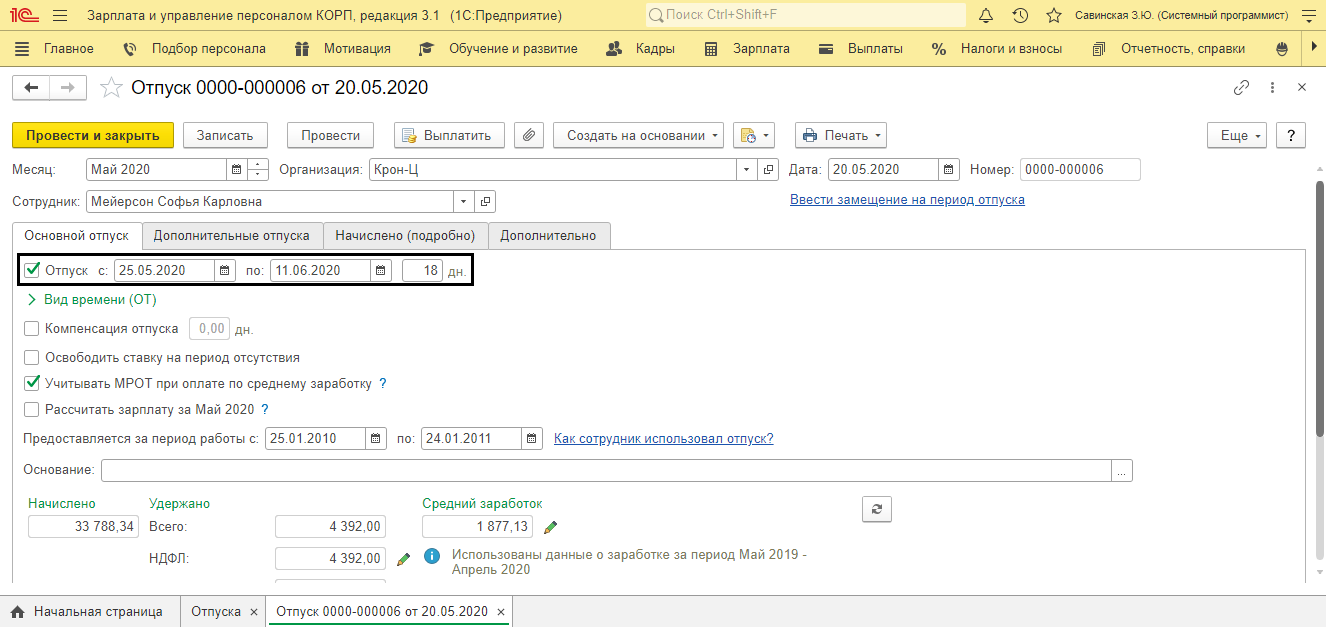

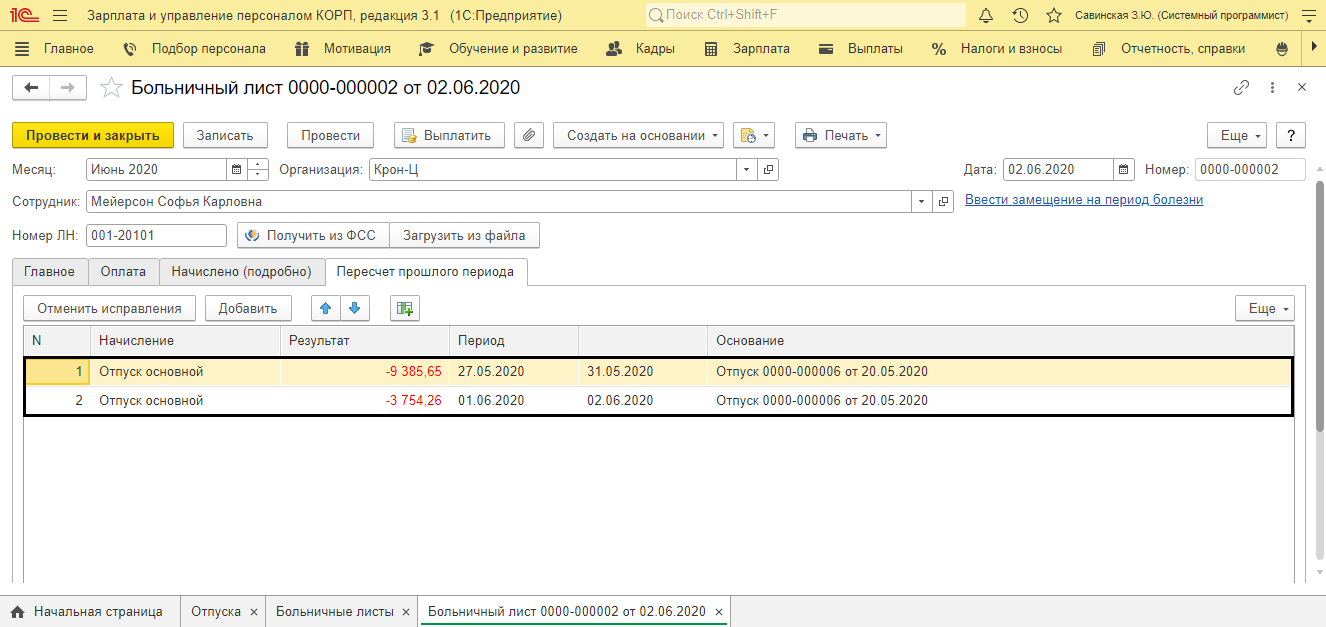

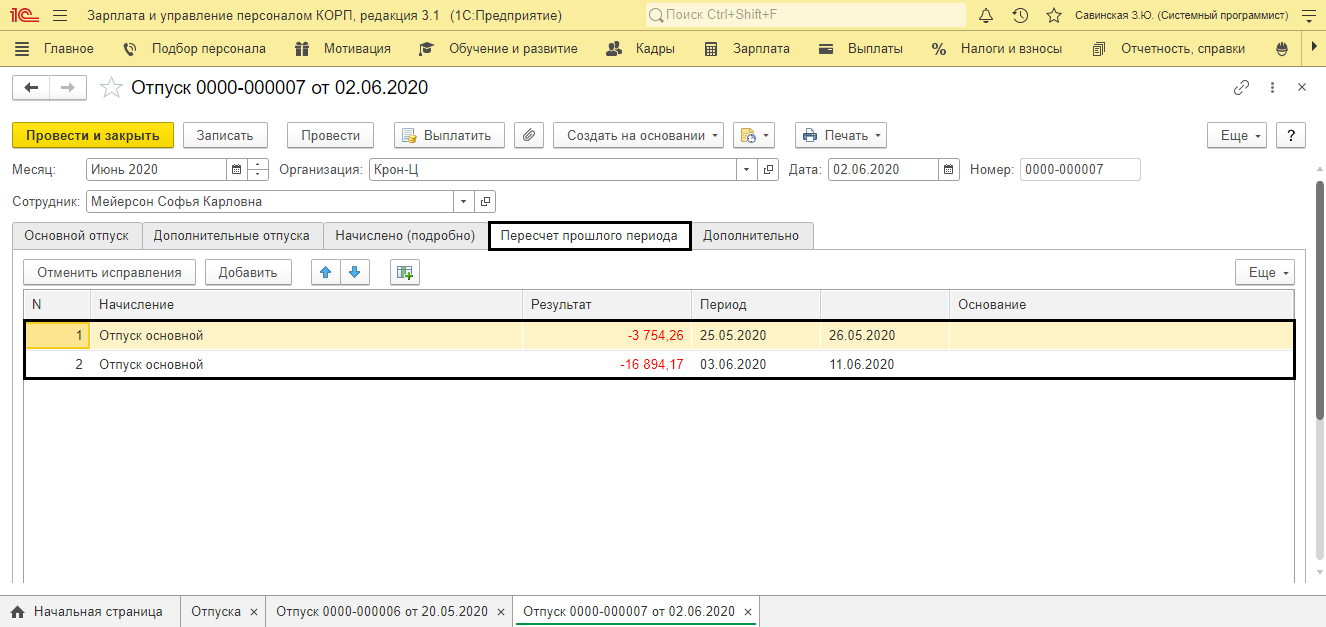

Разберем ситуацию, когда нужно провести перерасчет отпуска при его продлении, на примере продления отпуска при предоставлении сотрудником больничного листа, оформленного в период нахождения в отпуске.

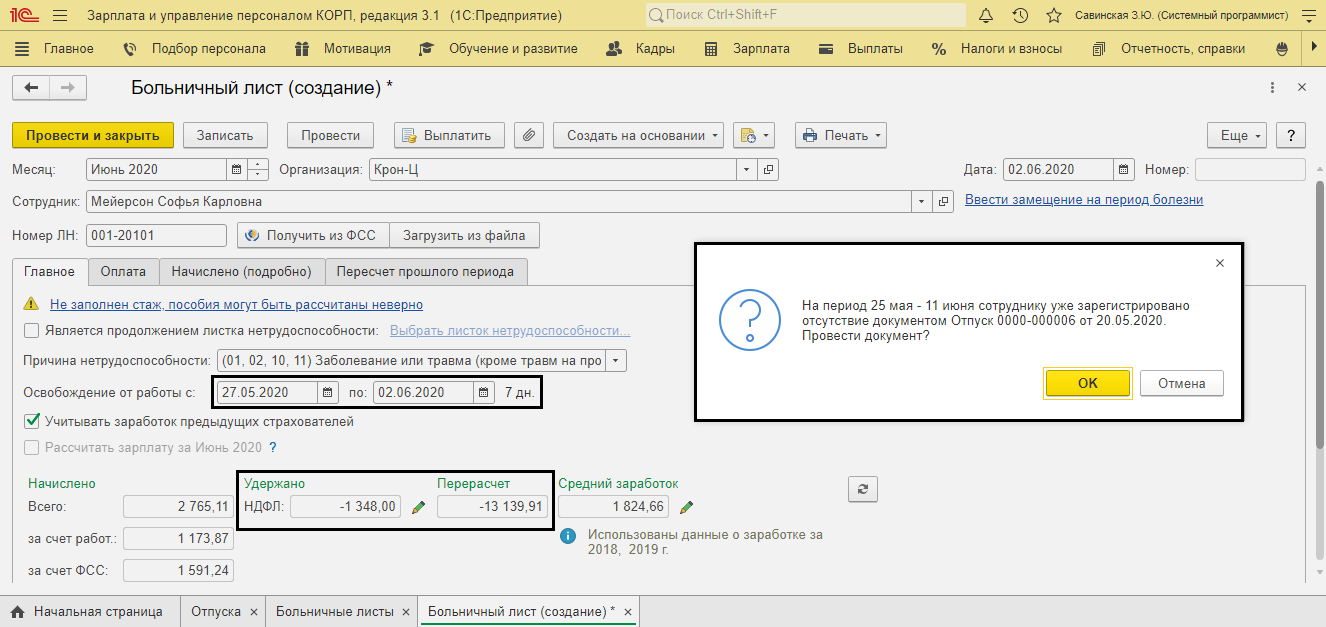

Эти дни вычитаются из отпуска и отпуск продляется: сотрудница Мейерсон Софья Карповна находилась в отпуске в период с 25.05.2020 по 11.06.2020 года. В период нахождения в отпуске она заболела и предоставила больничный лист на период с 27.05.2020 по 02.06.2020 года. Необходимо отразить больничный и продлить отпуск, на необходимое количество дней.

Введите сотруднику больничный лист. Программа предупредит, что введено отклонение, и сделает удержание за дни отпуска, пересекающиеся с больничным.

Вкладка «Перерасчет прошлого периода» отразит сумму перерасчета с разбивкой по периодам на даты больничного – с 27.05.2020 по 02.06.2020 года.

Откройте отчет «Справка об остатках отпусков», в разделе «Зарплата – Кадровые отчеты». Он отражает возврат дней отпуска в связи с начислением больничного.

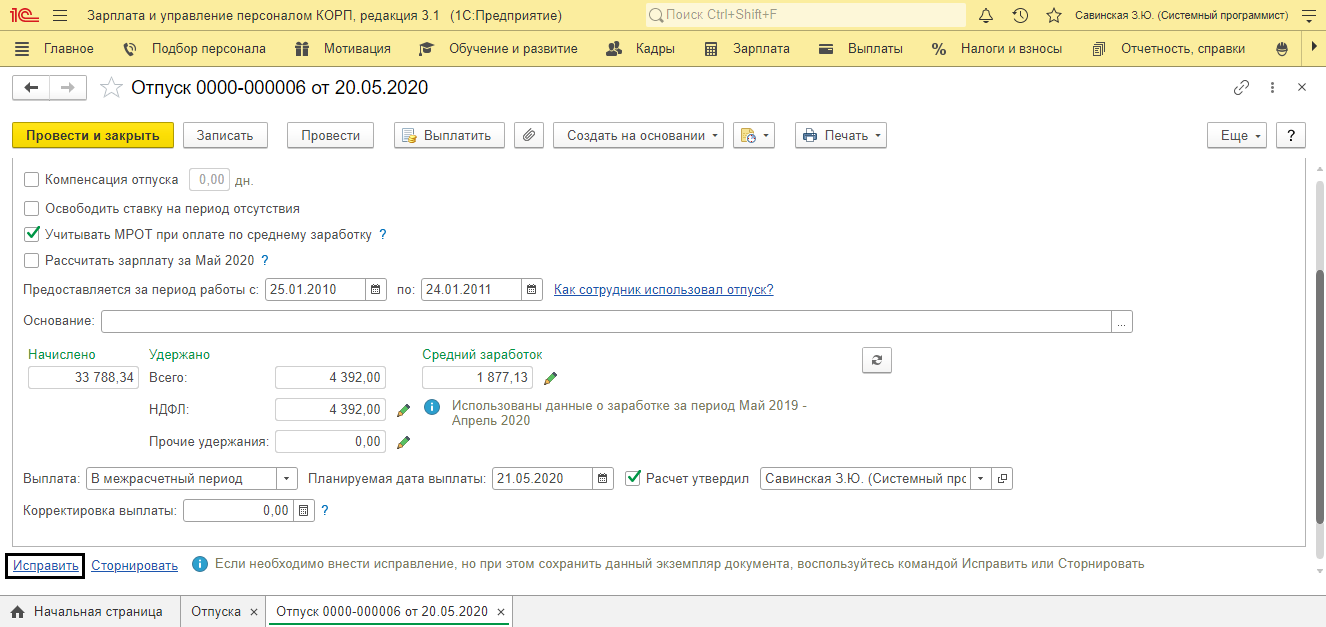

Далее откройте первоначальный документ начисления отпуска и в его нижней части нажмите «Исправить».

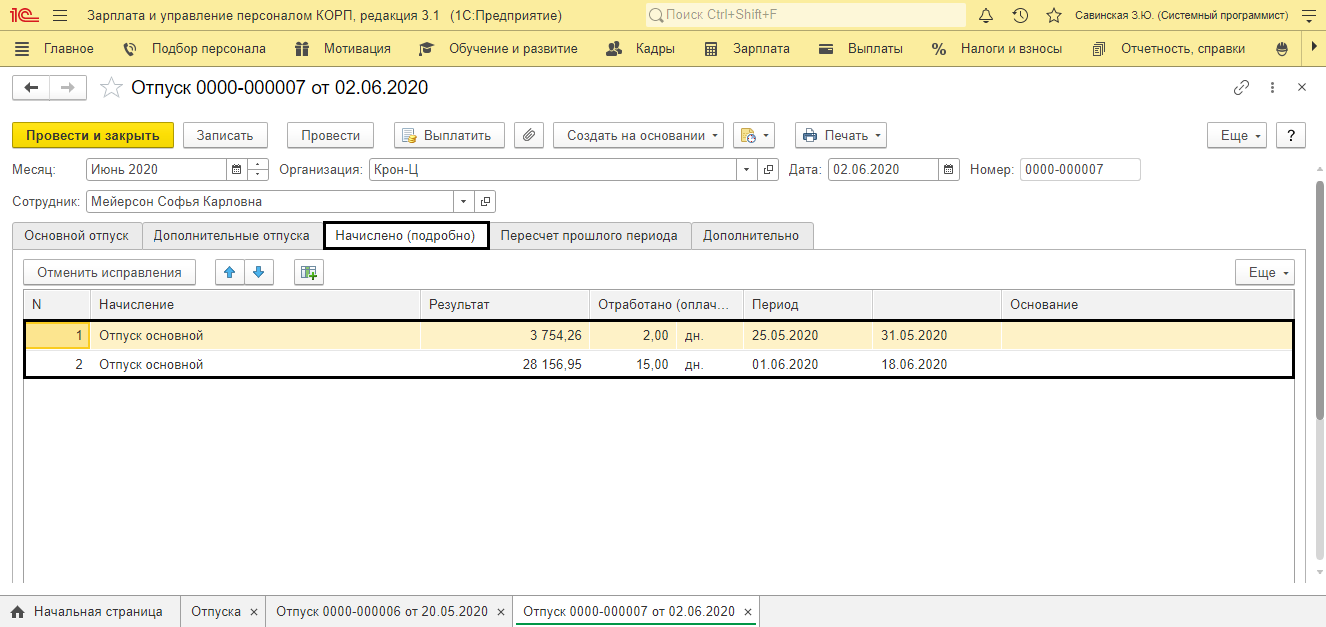

Продлите дату отпуска. В результате программа произведет перерасчет – начислит, исходя из введенных данных и отсторнирует лишние дни отпуска, выпадающие на больничный, что отобразится во вкладке «Начислено (подробно)» и «Перерасчет прошлого периода».

В результате продления отпуска на 6 дней эти дни отобразятся в отчете как использованный отпуск.

Мы рассмотрели, как в 1С сделать перерасчет отпускных и как использование дней отпуска отображается в отчетах. Автоматизация кадрового учета в 1С (и простой пересчет отпускных как одна из его функций) облегчают работу кадровика, избавляя от рутины, исключая возможные ошибки в оформлении документов и повышая эффективность работы кадровой службы.

Какие бывают ошибки при начислении отпускных

Ошибки при начислении отпускных — часто явление. Объясняется это особенностями расчета выплаты за отпуск, связанной с определением среднедневного заработка. Сложность формулы и различные нюансы при определении показателей для нее — основная причина того, что на практике бухгалтер что-то упускает и получает ошибку в сумме отпускных.

Условно причины ошибок можно объединить в такие группы:

- Неправильно определен период, включаемый в расчет. Например, в расчет попало время, проведенное работником на больничном, или время простоя по вине работодателя. Возможен и обратный вариант ошибки — когда в расчете оказались не учтены дни, которые должны туда попадать.

- Неправильно определен доход, включаемый в расчет. Например, туда попали разовые поощрительные выплаты (не предусмотренные локальной системой оплаты труда) или материальная помощь. Эта ошибка также имеет обратный вариант. К примеру, бухгалтеры часто не включают в расчет среднего заработка разовые вознаграждения по итогам работы за год или за выслугу лет, хотя такие суммы по общему правилу должны включаться (п. 15 Положения № 922, утв. постановлением Правительства России от 24.12.2007).

- Технические ошибки. Такие ошибки — обратная сторона автоматизации процесса бухгалтерских расчетов. В момент подсчета что-то «сбойнуло», а ошибку увидели потом.

Суммируя вышесказанное, можно заключить, что для целей исправления ошибки в расчете отпускных можно разделить на две группы:

- ошибки, которые привели к недоплате отпускных и связанных с ними налогов;

- ошибки, которые привели к переплате отпускных и налогов по ним.

Порядок исправления будет зависеть от того, больше или меньше, чем нужно было, сначала начислено отпускных.

На отдельные вопросы налогоплательщиков, связанных с ошибкой в предоставлении отпуска, ответил инпектор по труду в Нижегородской обл. В. И. Неклюдов. Узнайте мнение чиновника в КонсультантПлюс.

Если у вас нет доступа к системе, получите демо-доступ бесплатно.

Общие правила исправления ошибок в отпускных

Правила исправления ошибок и порядок раскрытия информации о них в бухгалтерском учете и отчетности установлены в ПБУ 22/2010 (утв. приказом Минфина от 28.06.2010 № 63н).

Согласно пункту 2 указанного стандарта неточности в вычислениях квалифицируются как неправильное отражение (неотражение) фактов хозяйственной деятельности, то есть как ошибка.

Ошибки могут быть существенными и несущественными. Определяется это тем, как ошибка повлияла на общие показатели отчетов, в которые попала.

Перекос показателей, связанный с ошибкой в начислении отпускных 1 или 2 работникам вряд ли следует рассматривать как существенную ошибку.

Для несущественных ошибок ПБУ 22/2010 предусматривает такой порядок исправления:

- Ошибку необходимо исправить (внести верные записи в бухучет) в том месяце, когда она была выявлена.

- Прибыль или убыток, возникшие в результате исправления ошибки, нужно отразить в составе прочих доходов или расходов того же периода (в котором исправили).

Как исправить ошибку при расчете отпускных в большую сторону

Ошибка в отпускных «в плюс» работнику означает, что:

- Работник получил на руки «лишние» деньги.

- Ошибка в отпускных повлекла завышение сумм НДФЛ и взносов.

- Ошибка повлекла завышение расходов, принятых в уменьшение базы по прибыли или иному налогу, где база считается по принципу «доходы минус расходы».

Вот эти три пункта и нужно исправить в бухгалтерском и налоговом учете.

В бухучете в месяце выявления ошибки следует внести корректировочные записи в уменьшение начисленных сумм по отпускным и взносам (сторно).

Если по неправильным суммам уже подавался расчет ЕРСВ, лучше подать уточненку за предыдущий период. Чтобы сальдо расчетов с ФНС сходилось с данными учета. Если исправления внесены в разные месяцы одного квартала, уточненку можно не подавать. В расчете за квартал всё будет учтено.

Излишне удержанный у работника НДФЛ можно учесть в счет уменьшения удержаний с будущих выплат (рассматриваем стандартную ситуацию, когда работник просто ушел в отпуск без последующего увольнения, декрета и т. п.).

Как переплату по отпускным отразить в расчете 6-НДФЛ, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Основная проблема с переплатой отпускных — их невозможно удержать обратно без согласия работника. И от этого зависит отражение результата корректировки в прочих доходах или расходах.

Если работник согласен на удержание (согласие должно быть письменным), то сумма переплаты удерживается из следующих выплат. В этом случае никаких разниц к отнесению на доходы (расходы) не возникает. Все «излишки» учитываются в расчетах либо компенсируются.

Если же работник на удержание не согласен, то тут придется рассматривать переплату отпускных как расход (убыток) в бухучете и отражать в расходах в том месяце, когда ошибка была обнаружена. При этом следует помнить, что в налоговом учете такие расходы учесть нельзя (нет экономического обоснования).

Как исправить ошибку в отпускных в меньшую сторону

Как исправить ошибку в отпускных случае недоплаты отпускных? Процедура несколько проще описанной выше.

Ошибка «в минус» означает, что:

- работник недополучил деньги;

- недоплачены НДФЛ и взносы;

- ошибка повлекла занижение расходов, принятых в уменьшение базы по прибыли или иному налогу, где база считается по принципу «доходы минус расходы».

Дополнительные отпускные и причитающиеся с них удержания надо доначислить в бухгалтерском учете в месяце выявления ошибки. Можно сразу в прочие расходы (сразу отнести на счет 91).

Уточнения, если уже сдан ЕРСВ, следует внести. Сумму, не доплаченную работнику, и НДФЛ в бюджет — доплатить.

Ошибка в отпускных в 6-НДФЛ

Надо ли исправлять ошибку в отпускных в 6-НДФЛ, если расчет уже был сдан по итогам периода с ошибкой?

Оказывается, не надо. Если ошибка была допущена, скажем, во втором квартале, а обнаружилась в третьем, то разница будет пересчитана в третьем. То есть выплата отпускных и перерасчет отпускных произведены в разные даты.

Поэтому в 6-НДФЛ за третий квартал бухгалтеру достаточно показать корректную сумму начислений с учетом исправленных отпускных в разделе 2 6-НДФЛ и, если имела место доплата отпускных с удержанием налога в третьем квартале, отразить ее в разделе 1 6-НДФЛ.

Итоги

Ошибки при расчете отпускных нужно оперативно исправить. Для этого нужно отразить изменения в бухгалтерском и налоговом учете, а также внести исправления в расчет по страхвзносам, 6-НДФЛ и ЕФС-1, если ошибку выявили в следующем отчетном периоде.

В соответствии со статьей 123 ТК РФ график отпусков утверждается заранее, не позднее, чем за две недели до начала календарного года. Однако когда сотрудник уже находится в отпуске, повлиять на дату его окончания могут различные неожиданные события. Помехой отдыху становится болезнь – отпуск на период нетрудоспособности продлевается или переносится (ст. 124 ТК РФ). Прервать отпуск бывает нужно и в связи с неотложной работой (ст. 125 ТК РФ).

Отпускные сотруднику выплачиваются не позднее, чем за три дня до начала отпуска (ст. 136 ТК РФ). Получается, что меняется дата окончания уже оплаченного отпуска. Как же правильно отразить изменения периода уже оплаченного и наступившего отпуска в «1С:Зарплате и управлении персоналом 8» редакции 3 для корректного формирования отчетности?

Продление отпуска

Продление отпуска

Отпуск может быть продлен в случаях предусмотренных трудовым законодательством или локальными нормативными актами.

Правила об очередных и дополнительных отпусках, утв. постановлением НКТ СССР от 30.04.1930 № 169, применяются в части, не противоречащей ТК РФ, и предусматривают в пункте 18 автоматическое удлинение отпуска на соответствующее количество дней болезни.

Статья 124 ТК РФ допускает продление или перенос отпуска на другой срок, определяемый работодателем с учетом пожеланий работника.

Обратите внимание, что продлению отпуска подлежат только случаи нетрудоспособности самого работника. Больничный лист по уходу не является основанием для изменения даты окончания отпуска. В статье 124 ТК РФ перечислены и другие причины удлинения отпуска. Например, государственные обязанности, исполняемые работником во время отпуска.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 метод отражения факта удлинения отпуска зависит от того, в какой момент в бухгалтерии стало об этом известно, произведен ли уже окончательный расчет зарплаты за месяц, в котором начислялся отпуск.

Ситуация 1. Зарплата еще не рассчитана

Сотруднику С.С. Горбункову предоставлен (и зарегистрирован в программе) Отпуск на период с 15.09.2017 по 28.09.2017. Отпускных за 14 дней начислено 16 723,56 руб. НДФЛ исчислен и удержан по состоянию на 11.09.2017 в сумме 2 174,00 руб. Выплата в сумме 14 549,56 руб. осуществлена 11.09.2017 и отражена документом Ведомость в банк. С.С. Горбунков заболел 18.09.2017 и получил листок нетрудоспособности, который 22.09.2017 был закрыт. Сотрудник своевременно предупредил администрацию, о том, что болеет, и согласовал продление отпуска на 5 дней по окончании болезни. Он вышел на работу по окончании продленного отпуска 04.10.2017 и предъявил листок нетрудоспособности за период с 18.09.2017 по 22.09.2017.

Для отражения продления отпуска в Ситуации 1 в программе «1С:Зарплата и управление персоналом 8» редакции 3 следует:

1. Зарегистрировать в сентябре (поле Месяц) документ Больничный лист на период 18.09.2017-22.09.2017, при проведении которого программа предупреждает о том, что на этот период уже зарегистрирован отпуск (рис. 1).

2. Открыть ранее проведенный документ Отпуск и указать в нем новую дату окончания продленного на 5 дней отпуска – 03.10.2017. При этом происходит перерасчет (рис. 2). В новом периоде с 15 сентября по 3 октября по-прежнему остается 14 дней отпуска. Так как никакие начальные данные для расчета среднего заработка для отпуска не менялись, и количество оплачиваемых дней отпуска осталось прежним, то никаких изменений в его оплате не произошло. Величина НДФЛ также не меняется, так как налог исчисляется по состоянию на дату выплаты отпускных, зафиксированную в платежной ведомости. При проведении документа Отпуск программа предупреждает о том, что в этом периоде зарегистрирован документ Больничный лист.

3. Рассчитать зарплату за сентябрь в документе Начисление зарплаты и взносов.

Рис. 1. Предупреждение о пересечении периодов при проведении документа «Больничный лист»

Рис. 2. Перерасчет дней отпуска

В отчете 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) за 2017 год последовательность действий, описанная в Ситуации 1, отражается в Разделе 2 следующим образом:

|

Доход, |

Строка Раздела 2 формы 6-НДФЛ |

Дата |

Строка Раздела 2 формы 6-НДФЛ |

Сумма, руб. |

|

Отпуск |

100 |

11.09.2017 |

130 |

16 723,56 |

|

110 |

11.09.2017 |

140 |

2 174 |

|

|

120 |

02.10.2017 |

|||

|

Зарплата |

100 |

30.09.2017 |

130 |

16 666,67 |

|

110 |

04.10.2017 |

140 |

2 167 |

|

|

120 |

05.10.2017 |

|||

|

Больничный лист |

100 |

04.10.2017 |

130 |

5 753,4 |

|

110 |

04.10.2017 |

140 |

748 |

|

|

120 |

31.10.2017 |

Сентябрьский отпуск отображается во Разделе 2 отчета 6-НДФЛ за год. Напомним, что несмотря на то, что отпуск был начислен и полностью выплачен в сентябре, крайний срок перечисления НДФЛ – 02.10.2017. Это связано с тем, что последний день месяца 30.09.2017 приходится на субботу.

Ситуация 2. Зарплата уже рассчитана

Сотруднику С.С. Горбункову предоставлен (и зарегистрирован в программе) Отпуск на период с 15.09.2017 по 28.09.2017.

Отпускных за 14 дней начислено 16 723,56 руб. НДФЛ исчислен и удержан по состоянию на 11.09.2017 в сумме 2 174,00 руб. Выплата в сумме 14 549,56 руб. осуществлена 11.09.2017 и отражена документом Ведомость в банк. С.С. Горбунков заболел 18.09.2017 и получил листок нетрудоспособности, который 13.10.2017 был закрыт. Болезнь продолжалась 26 дней. Сотрудник своевременно предупредил администрацию, о том, что болеет и согласовал продление отпуска на 26 дней по окончании болезни. Он вышел на работу по окончании продленного отпуска 14.10.2017 и предъявил листок нетрудоспособности за период с 18.09.2017 по 13.10.2017. Когда сотрудник вышел на работу, зарплата за сентябрь уже была посчитана.

Для отражения продления отпуска в Ситуации 2 в «1С:Зарплате и управлении персоналом 8» редакции 3 следует:

1. Зарегистрировать в программе документ Прогул, неявка на период со дня, следующего за последним днем отпуска, до конца месяца. Регистрировать неявку до начисления зарплаты на период 29.09.2017-30.09.2017 необходимо для корректного расчета за сентябрь, т. е. для того, чтобы зарплата за дни болезни не начислялась.

2. Рассчитать зарплату за сентябрь в документе Начисление зарплаты и взносов.

3. Зарегистрировать в октябре (поле Месяц) документ Больничный лист на период 18.09.2017-13.10.2017 (рис. 3). На закладке Перерасчет прошлого периода отображается сторно отпуска, приходящегося на период болезни. Сторнируемую сумму можно контролировать на закладке Главное в поле Перерасчет. НДФЛ за прошедший период так же подлежит перерасчету.

4. Открыть ранее проведенный документ Отпуск и по ссылке Исправить создать новый документ.

Рис. 3. Документ «Больничный лист» с перерасчетом прошлого периода

Исправительный документ регистрируется в октябре. Дата окончания отпуска смещается на 26 дней болезни, и в результате отпуск получается на период 15.09.2017-24.10.2017, то есть продолжительностью 40 дней, с учетом того, что 26 дней из них сотрудник болел.

В этом документе на закладке Перерасчет прошлого периода доначисляются отпускные с учетом перерасчетов, произведенных в документе Больничный лист.

Представленная выше Ситуация 2 отображается в отчете 6-НДФЛ за 2017 год в Разделе 2 следующим образом:

|

Доход, |

Строка Раздела 2 формы 6-НДФЛ |

Дата |

Строка Раздела 2 формы 6-НДФЛ |

Сумма, руб. |

|

Отпуск |

100 |

11.09.2017 |

130 |

16 723,56 |

|

110 |

11.09.2017 |

140 |

2 174 |

|

|

120 |

02.10.2017 |

|||

|

Зарплата |

100 |

30.09.2017 |

130 |

16 666,67 |

|

110 |

04.10.2017 |

140 |

2 167 |

|

|

120 |

05.10.2017 |

|||

|

Больничный лист |

100 |

25.10.2017 |

130 |

29 917 |

|

110 |

25.10.2017 |

140 |

283 |

|

|

120 |

31.10.2017 |

|||

|

Перерасчеты |

100 |

26.10.2017 |

130 |

13 139,94 |

|

110 |

26.10.2017 |

140 |

0 |

|

|

120 |

27.10.2017 |

Обратите внимание, что перерасчеты – это оставшиеся к выплате отпускные, с учетом удержанных при выплате больничного и сумма НДФЛ с них. Перерасчеты формально не являются «отпускными», поэтому срок перечисления налога с них не последний день месяца, а следующий после выплаты.

Перенос части отпуска из-за болезни

В ряде случаев уже начавшийся отпуск может быть прерван, и неиспользованная часть отпуска предоставляется в другое согласованное работником и работодателем время.

Причиной такой ситуации может быть и болезнь, и производственная необходимость.

Ситуация 3. До расчета зарплаты

Сотруднику С.С. Горбункову предоставлен (и зарегистрирован в программе) Отпуск на период с 15.09.2017 по 28.09.2017. Отпускных за 14 дней начислено 16 723,56 руб. НДФЛ исчислен и удержан по состоянию на 11.09.2017 в сумме 2 174,00 руб. Выплата в сумме 14 549,56 руб. осуществлена 11.09.2017 и отражена документом Ведомость в банк. С.С. Горбунков заболел 18.09.2017 и получил листок нетрудоспособности, который 22.09.2017 был закрыт. По согласованию с администрацией сотрудник принял решение о переносе той части отпуска, которую он проболел на другой период. С.С. Горбунков вышел на работу 29 сентября, как и предполагалось ранее, и предъявил к оплате листок нетрудоспособности за период 18.09.2017-22.09.2017. Зарплата за сентябрь еще не рассчитывалась.

Для отражения изменения периода отпуска в Ситуации 3 в программе следует:

1. Зарегистрировать документ Больничный лист на период 18.09.2017-22.09.2017.

2. Открыть ранее проведенный документ Отпуск (рис. 4) и, не меняя дат, просто пересчитать его. При этом на закладке Начислено (подробно) отражается новая сумма отпускных 10 750,86 руб., учитывающая дни, за которые начислен больничный.

3. Рассчитать зарплату за сентябрь в документе Начисление зарплаты и взносов.

Рис. 4. Документ «Отпуск» после перерасчета

Представленная выше Ситуация 3 отображается в отчете 6-НДФЛ за 2017 год в Разделе 2 следующим образом:

|

Доход, |

Строка Раздела 2 формы 6-НДФЛ |

Дата |

Строка Раздела 2 формы 6-НДФЛ |

Сумма, руб. |

|

Отпуск |

100 |

11.09.2017 |

130 |

16 723,56 |

|

110 |

11.09.2017 |

140 |

2 174 |

|

|

120 |

02.10.2017 |

|||

|

Зарплата |

100 |

30.09.2017 |

130 |

18 333,33 |

|

110 |

04.10.2017 |

140 |

1 607 |

|

|

120 |

05.10.2017 |

|||

|

Больничный лист |

100 |

04.10.2017 |

130 |

0 |

|

110 |

04.10.2017 |

140 |

748 |

|

|

120 |

31.10.2017 |

Пересчет отпускных не повлиял в отчете 6-НДФЛ на сумму фактически полученного дохода по отпускным, и величина удержанного налога (исчисленного на дату перечисления отпускных) по сотруднику не изменилась, так как эти суммы зафиксированы платежной ведомостью.

Оставшийся отпуск будет предоставлен сотруднику в другое, согласованное время.

Ситуация 4. После расчета зарплаты

Сотруднику С.С. Горбункову предоставлен (и зарегистрирован в программе) Отпуск на период с 15.09.2017 по 28.09.2017. Отпускных за 14 дней начислено 16 723,56 руб. НДФЛ исчислен и удержан по состоянию на 11.09.2017 в сумме 2 174,00 руб. Выплата в сумме 14 549,56 руб. осуществлена 11.09.2017 и отражена документом Ведомость в банк. С.С. Горбунков заболел 27.09.2017 и получил листок нетрудоспособности, который 10.10.2017 был закрыт. Сотрудник не сообщил о том, что заболел в период отпуска. Он просто в положенный срок после отпуска не явился на работу. Для корректного расчета за сентябрь в программе был зарегистрирован документ Прогул, неявка на период с дня, следующего за последним днем отпуска, до конца месяца (29.09.2017-30.09.2017), для того, чтобы зарплата за эти дни не начислялась. Когда сотрудник вышел на работу 11 октября, зарплата за сентябрь уже была посчитана. С.С. Горбунков предъявил листок нетрудоспособности за период 27.09.2017-10.10.2017 и написал заявление о переносе двух дней отпуска.

Для отражения изменения периода отпуска в Ситуации 4 в «1С:Зарплате и управлении персоналом 8» редакции 3 следует:

1. Зарегистрировать в октябре документ Больничный лист на период 27.09.2017-10.10.2017.

В этом документе на закладке Пересчет прошлого периода сторнируются и не отгуленный отпуск и отсутствия по невыясненной причине. С документом Отпуск ничего предпринимать не надо. Он остается неизменным.

Представленная выше Ситуация 4 отображается в отчете 6-НДФЛ за 2017 год в Разделе 2 следующим образом:

|

Доход, |

Строка Раздела 2 формы 6-НДФЛ |

Дата |

Строка Раздела 2 формы 6-НДФЛ |

Сумма, руб. |

|

Отпуск |

100 |

11.09.2017 |

130 |

16 723,56 |

|

110 |

11.09.2017 |

140 |

2 174 |

|

|

120 |

02.10.2017 |

|||

|

Зарплата |

100 |

30.09.2017 |

130 |

16 666,67 |

|

110 |

04.10.2017 |

140 |

2 167 |

|

|

120 |

05.10.2017 |

|||

|

Больничный лист |

100 |

04.10.2017 |

130 |

13 720,44 |

|

110 |

04.10.2017 |

140 |

1 783 |

|

|

120 |

31.10.2017 |

Пересчет отпускных при расчете больничного листка не повлиял в отчете 6-НДФЛ на сумму фактически полученного дохода по отпускным и величина налога, удержанного при перечислении денег (исчисленного на дату перечисления отпускных) сотруднику не изменилась, так как эти суммы зафиксированы платежной ведомостью.

Оставшиеся два дня отпуска будут предоставлены сотруднику в другое, согласованное время.

Перенос части отпуска в связи с досрочным выходом на работу

Перенос части отпуска в связи с досрочным выходом на работу

Возможность отзыва из отпуска предусмотрена законодательством. Особенности оформления этого кадрового события обусловлены требованиями статьи 125 ТК РФ.

С точки зрения отражения отзыва из отпуска в программе «1С:Зарплата и управление персоналом 8» редакции 3 – это просто досрочное окончание отпуска и перенос неиспользованной части отпуска на другое время.

И так же, как во всех рассмотренных ранее ситуациях, действия в программе зависят от того, в какой момент по отношению к окончательному расчету за месяц происходит отзыв из отпуска.

Ситуация 5. До расчета зарплаты

Сотруднику С.С. Горбункову предоставлен (и зарегистрирован в программе) Отпуск на период с 15.09.2017 по 28.09.2017. Отпускных за 14 дней начислено 16 723,56 руб. НДФЛ исчислен и удержан по состоянию на 11.09.2017 в сумме 2 174,00 руб. Выплата в сумме 14 549,56 руб. осуществлена 11.09.2017 и отражена документом Ведомость в банк. С 26.09.2017 С.С. Горбунков был отозван из отпуска в связи с производственной необходимостью. Зарплата за сентябрь еще не исчислялась.

Для отражения изменений даты окончания отпуска в Ситуации 5 достаточно просто открыть изначальный документ Отпуск и исправить в нем дату окончания отпуска на 25.09.2017.

В документе производится перерасчет и отпускных и НДФЛ. Теперь за 11 дней отпуска сотруднику начислено 13 139,94 руб., и подлежит удержанию НДФЛ в размере 1 708 руб.

Отпускные, выплаченные до начала отпуска, будут учтены при исчислении сумм к выплате по зарплате. При расчете зарплаты за сентябрь за три дня несостоявшегося отпуска будет начислена оплата по окладу. Представленная выше Ситуация 5 отображается в отчете 6-НДФЛ за 2017 год в Разделе 2 следующим образом:

|

Доход, |

Строка Раздела 2 формы 6-НДФЛ |

Дата |

Строка Раздела 2 формы 6-НДФЛ |

Сумма, руб. |

|

Отпуск |

100 |

11.09.2017 |

130 |

16 723,56 |

|

110 |

11.09.2017 |

140 |

2 174 |

|

|

120 |

02.10.2017 |

|||

|

Зарплата |

100 |

30.09.2017 |

130 |

23 333,33 |

|

110 |

04.10.2017 |

140 |

2 568 |

|

|

120 |

05.10.2017 |

Оставшийся три дня отпуска будут предоставлен сотруднику в другое, согласованное время.

Ситуация 6. После расчета зарплаты

Сотруднику С.С. Горбункову предоставлен отпуск на 28 дней на период с 15.09.2017 по 12.10.2017. Отпускных за 28 календарных дней начислено 33 447,12 руб. НДФЛ исчислен и удержан по состоянию на 11.09.2017 в сумме 4 348 руб. Отпускные были выплачены с учетом удержанного налога 11.09.2017. С 10.10.2017 С.С. Горбунков был отозван из отпуска в связи с производственной необходимостью. Зарплата за сентябрь уже была исчислена. Отзыв из отпуска ни как не повлиял на расчет зарплаты за сентябрь.

Для корректного отражения изменения даты окончания отпуска в Ситуации 6 в программе следует:

1. Открыть ранее проведенный документ Отпуск и по ссылке Исправить создать новый документ. Исправительный документ регистрируется в октябре. Дата окончания отпуска устанавливается 09.10.2017. В результате перерасчета, произведенного в этом документе на закладке Перерасчет прошлого периода, образовалась переплата. Сотруднику начислено меньше отпускных, чем было выплачено ранее (рис. 5). Вновь начислено 29 863,50 руб., а сторнируется 33 447,12 руб. Излишне выплаченные суммы, равно как и налог, удержанный при их перечислении, будут учтены автоматически при формировании очередной платежной ведомости и при очередном расчете зарплаты.

Рис. 5. Исправительный документ «Отпуск»

Ситуация 6 отображается в отчете 6-НДФЛ за 2017 год в Разделе 2 следующим образом:

|

Доход, |

Строка Раздела 2 формы 6-НДФЛ |

Дата |

Строка Раздела 2 формы 6-НДФЛ |

Сумма, руб. |

|

Отпуск |

100 |

11.09.2017 |

130 |

33 447,12 |

|

110 |

11.09.2017 |

140 |

4 348 |

|

|

120 |

02.10.2017 |

|||

|

Зарплата |

100 |

30.09.2017 |

130 |

16 666,67 |

|

110 |

04.10.2017 |

140 |

2 167 |

|

|

120 |

05.10.2017 |

Перенос части октябрьской части отпуска на другой срок ни как влияет на расчеты за сентябрь.

Оставшийся три дня отпуска будут предоставлен сотруднику в другое, согласованное время.

Продление и перенос отпуска: особенности учета и отражение в отчетности…

Продление и перенос отпуска: особенности учета и отражение в отчетности…

… страховых взносов

При продлении отпуска не требуется производить пересчетов страховых взносов, поскольку отпускные начислены за весь период, и взносы исчислены на дату начисления отпускных. При переносе отпуска перерасчеты базы начисления взносов производятся в программе автоматически. Уточненных расчетов при этом подавать не требуется, поскольку перерасчеты производятся не в следствии ошибки в соответствии со статьей 81 НК РФ. В отчетности за текущий период все суммы будут исчислены нарастающим периодом, правильно.

… НДФЛ

Дата получения дохода в виде отпускных – дата их выплаты. Отпускные получены перед отпуском целиком, второй выплаты не будет. Поэтому в 6-НДФЛ за период в котором предоставлен отпуск – отражается отпуск и НДФЛ с него, а за период, когда отпуск был продлен – только те выплаты, которые были в этом месяце. При переносе отпуска отпускные и НДФЛ пересчитываются и учитываются в следующих выплатах.

… налога на прибыль

При продлении или переносе отпуска отпускные для цели исчисления налога на прибыль можно учесть полностью в периоде их выплаты независимо от даты предоставления продленной части.

Это подтверждается судебной практикой – постановлениями ФАС Западно-Сибирского округа от 26.12.2011 № А27-6004/2011, ФАС Московского округа от 24.06.2009 № КА-А40/4219-09, ФАС Уральского округа от 08.12.2008 № Ф09-9111/08-С3. Однако осторожным пользователям напомним, что УФНС России по г. Москве в письме от 25.08.2008 № 20-12/079463 указывало, что сумму среднего заработка за не отгуленные работником дни следует признавать расходом в том периоде, когда работнику будет предоставлена оставшаяся часть отпуска.

От редакции. Еще больше практических рекомендаций по оформлению отпусков и примеры отражения в программе «1С:Зарплата и управление персоналом 8» (ред. 3) см. в видеозаписи лекции экспертов 1С, которая состоялась в 1С:Лектории 27.07.2017.

Время прочтения – 2 мин.

Получить бесплатную консультацию

Обращение клиента:

Как откорректировать остатки отпусков в программе 1С: Зарплата и управление персоналом, ред. 3.1 после переноса данных из 1С: Зарплата и управление персоналом, ред. 2.5?

Ответ специалиста линии консультаций:

Для анализа остатков отпусков по сотруднику можно использовать отчет Справка об остатках отпусков, который находится в разделе Кадры – Кадровые отчеты. Данный отчет позволяет сформировать подробную информацию по уже предоставленным отпускам, а также покажет сколько дней отпуска накопилось и сколько уже использовано.

У сотрудника на начало года оставалось еще 9 дней отпуска. Одним из способов корректировки остатков отпусков является использование документа Остатки отпусков. Данный документ мы можем открыть из раздела Главное – См. также.

В таблице Права на отпуск необходимо указать какой вид отпуска положен сотруднику, а также продолжительность отпуска. В Таблице Остатки отпусков по рабочим годам указываем какое количество дней отпуска осталось у сотрудника с прошлых периодов.

Помимо данного документа, для ввода остатков отпусков можно использовать документ Начальная штатная расстановка. Он находится в разделе Главное – См. также.

В документе необходимо нажать на ссылку Ввести в графе Отпуска.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Откроется форма для ввода остатков отпусков, которая заполняется аналогично документу Ввод остатков отпусков.

Проверяем корректировки с помощью отчета.

Данную информацию также можно проверить при помощи отчета Остатки отпусков. Он находится в разделе Кадры – Кадровые отчеты. Он так же формируется на конкретную дату, но содержит меньше информации.

Таким образом мы откорректировали остатки отпусков сотруднику.