В результате инвентаризации товаров могут выявляться излишки одного товара и недостатки другого. В случае если расхождения идут по однотипным товарам, можно оформить пересортицу. Рассмотрим как ее отразить в конфигурации 1С:Бухгалтерия предприятия, редакция 3.0.

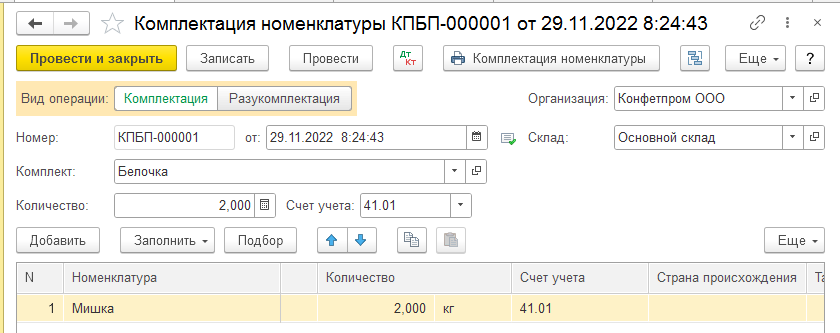

1 случай. Себестоимость товаров, по которым оформляется пересорт одинакова. В организации ООО Конфетпром в ходе инвентаризации на складе была обнаружена недостача конфет «Мишка» в размере 2 кг и излишки конфет «Белочка» в размере 2 кг. Закупочная цена обоих видов конфет составляет 30 рублей за 1 кг.

Для отражения пересортицы воспользуемся документом «Комплектация номенклатуры» в разделе «Склад». В поле «Комплект» указываем товар, по которому выявлен излишек, а в табличной части указываем товар, по которому выявлена недостача. Заполняем счет учета и количество.

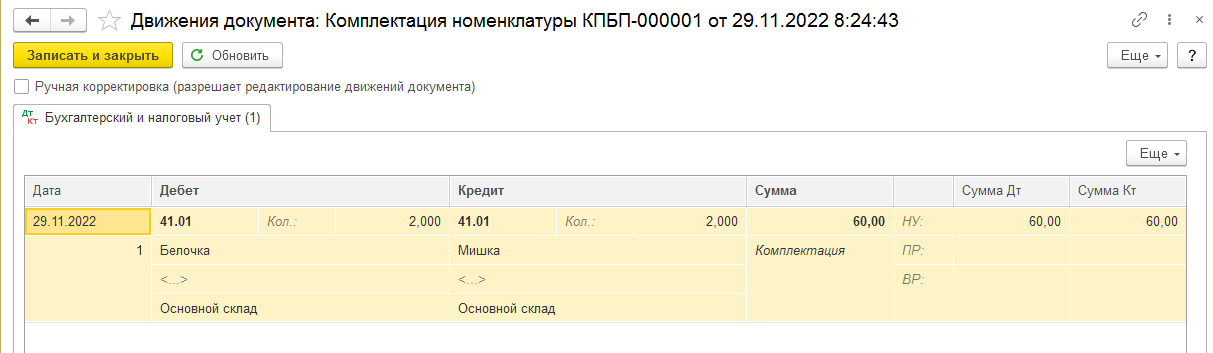

Проводим документ и проверим сформированные проводки.

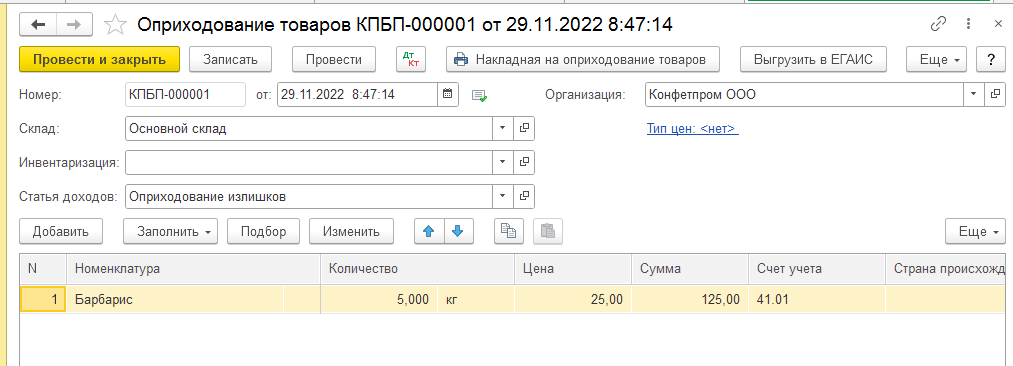

2 случай. Себестоимость товаров, по которым оформляется пересорт разная. В организации ООО Конфетпром в ходе инвентаризации на складе была обнаружена недостача конфет «Грильяж» в размере 5 кг и излишки конфет «Барбарис» в размере 5 кг. Закупочная цена конфет «Грильяж» 45 рублей за 1 кг, конфет «Барбарис» 25 рублей за 1 кг.

Для отражения пересортицы воспользуемся двумя документами «Оприходование товаров» и «Списание товаров» в разделе «Склад».

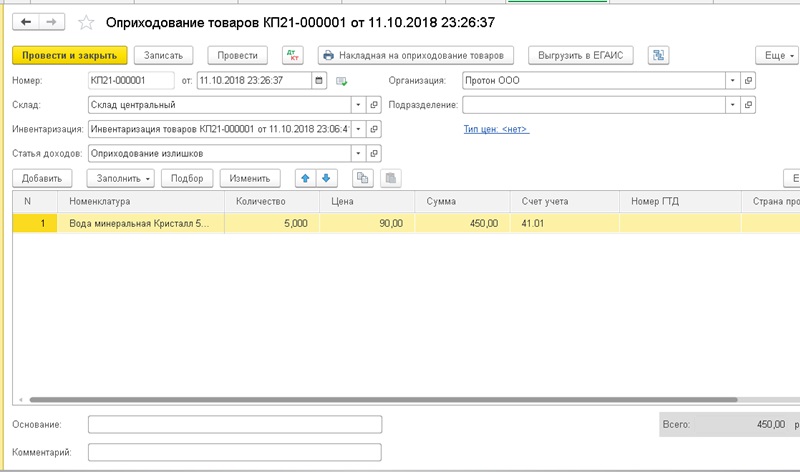

Заполняем документ «Оприходование товаров», указываем товар, количество, закупочную цену, статью доходов, счет учета.

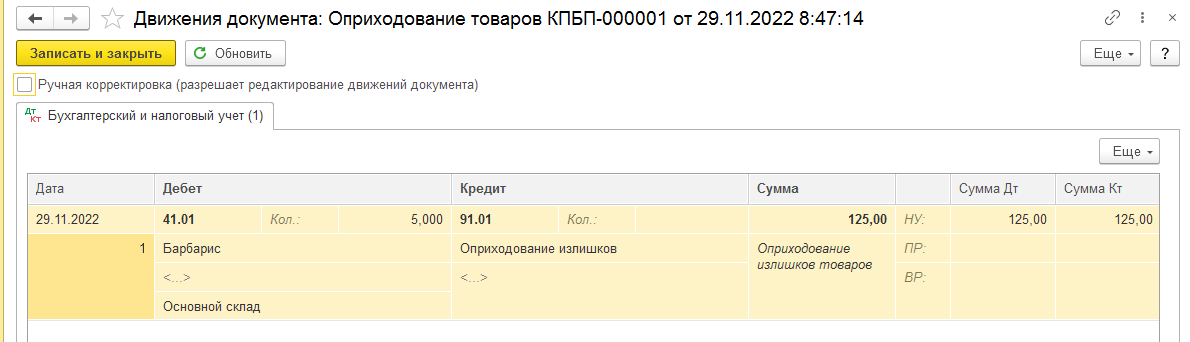

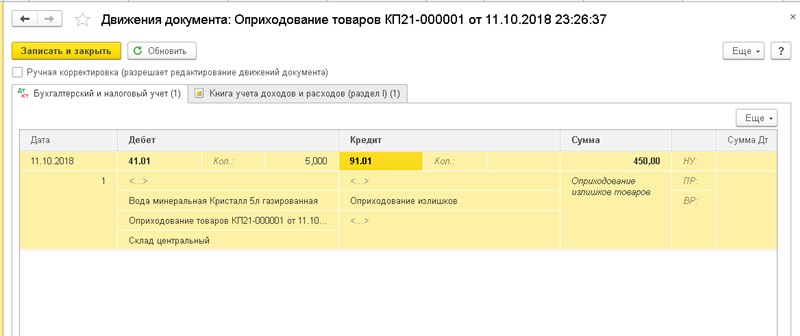

Проводим документ и проверяем сформированные проводки. В данном случае в ДТ будет отражен счет учета, а в КТ счет 91.01 «Прочие доходы».

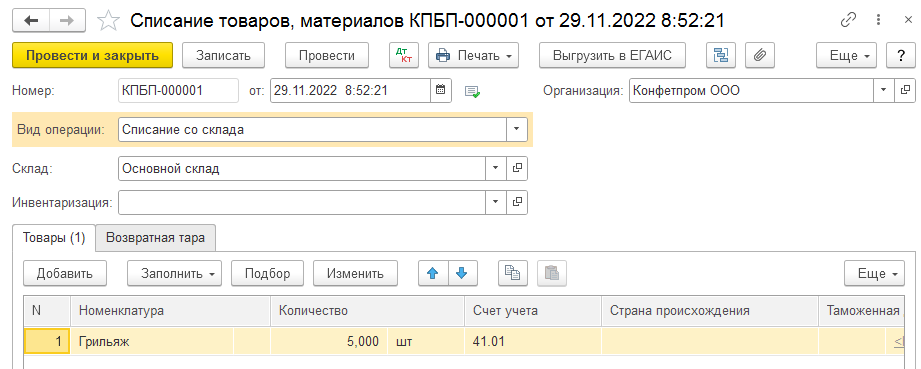

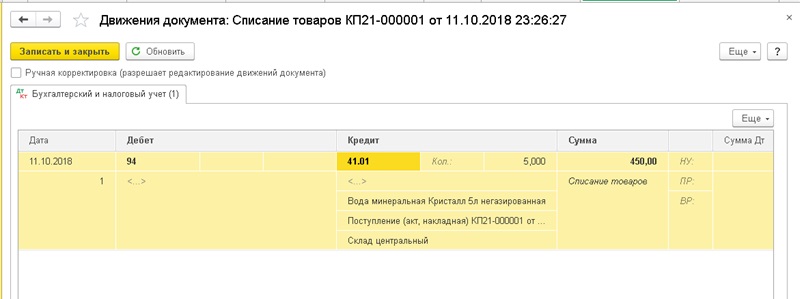

Заполняем документ «Списание товаров» с видом операции «Списание со склада», указываем товар, количество, счет учета.

Проводим документ и проверяем сформированные проводки. В данном случае в ДТ будет отражен счет 94 «Недостачи и потери от порчи ценностей», а в КТ счет учета.

Статья составлена специалистом нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Подписывайтесь на мой telegram-канал. Сразу оговорюсь, что проектов у меня много, помощников нет, всем помочь физически и морально не смогу, прошу меня простить, если кому-то не ответил или отказал в помощи.

Отправить эту статью на мою почту

Учет товарно-материальных ценностей компании работа кропотливая и ответственная, одной из главных задач любого материально ответственного лица (МОЛ) является поддержание порядка в хранении ТМЦ на складе и соответствия его фактического количества учетным данным. Но все же, как бы не старались кладовщики, зачастую возникает порча имущества компании, обнаружение недостачи, выявление неучтенных позиций и т.п. и чем крупнее зона ответственности МОЛа, тем, как правило, больше таких отклонений на его территории. В связи с чем важным является умение правильно и своевременно оформить расхождения между учетными и фактическими данными.

В этой статье мы поговорим о том, как оформляется пересортица в 1С Бухгалтерия 8.

Под пересортицей подразумевается обнаруженное отклонение в наличие имеющихся ТМЦ, когда одних позиций недостает, а другие находятся в избытке и ТМЦ при этом одного наименования или схожи, но различаются сортом (видом). Например, диваны одной модели, но разного цвета (бежевый и черный), одинаковая обувь отличающаяся размером (37 и 39) и т.п.

Если у вас есть вопросы по теме как сделать пересортицу в 1С Бухгалтерии, задавайте их в комментариях под статьей, наши специалисты постараются ответить на них.

Как правило, выявляется пересортица при проведении инвентаризации на складе предприятия и для корректного учета ТМЦ ее необходимо правильно отразить в автоматизированной учетной системе. В соответствии с положением о бухгалтерском учете можно взаимно зачесть равное количество излишков и недостач для товаров одного и того же наименования, но разного вида или сорта.

Оформить пересортицу в программе 1С Бухгалтерия предприятия 3.0 можно как на основании документа инвентаризации, так и без ее предварительного оформления, но в этом случае заполнение документов отражающих пересортицу придется выполнить вручную. Мы рассмотрим, как оформить пересортицу по результатам проведенной инвентаризации.

Для этого нам в первую очередь понадобиться проведенный документ Инвентаризация товаров, в котором есть соответствующие отклонения. Т.е. схожие позиции товаров, отличающиеся некоторыми характеристиками, в равном количестве имеют отклонения в разные стороны (+ и -). Если количество отличается, например бежевых табуреток не хватает 5, а черных в излишке 6, то шестая табуретка просто приходуется на склад.

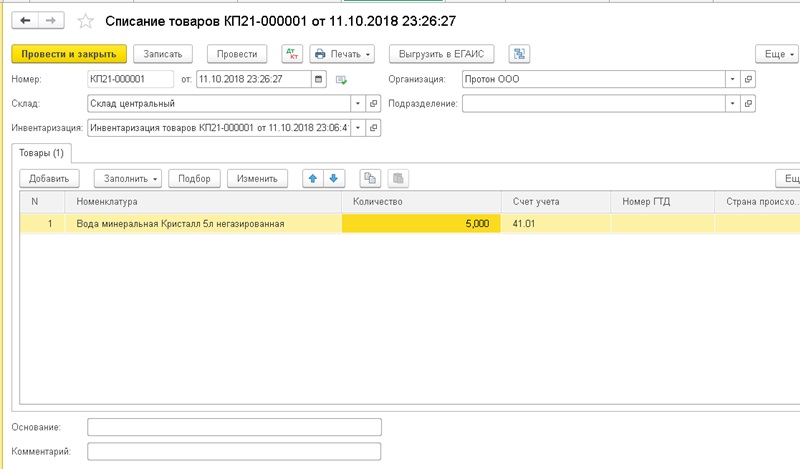

Для дальнейших действий понадобятся два документа: Списание товаров и Оприходование товаров. Те, кто уже сталкивался с другими конфигурациями 1С, знают, что например в УТ 11, Рознице 2.2 есть отдельный документ, предназначенный для этих целей, и называется он Пересортица товаров. Он позволяет одновременно провести списание и оприходования равного количества товаров с близкими параметрами. Но в конфигурации Бухгалтерия предприятия такого документа нет, здесь вам потребуется отразить списание и оприходование ТМЦ поэтапно.

Первым мы отразим недостачу ТМЦ, а вторым принятие к учету излишков. Документы вводятся по команде Создать на основании и выборе соответствующего вида документа.

Документ оформляется по конкретной организации и складу, поля будут заполнены автоматически по данным документа основания – инвентаризации. Важно обратить внимание на количество и счет учета списываемой и приходуемой номенклатуры.

Далее

В перечне печатных форм открываемых из этих документов по команде Печать вы найдете Акт о списании товаров и Накладную на оприходование товаров.

В результате проведения документов у вас получаться следующие проводки:

Д 94 К 41.01 на сумму недостачи и Д 41.01 К 91.01 на сумму излишков.

Далее

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Обсудить статью на 1С форуме?

Читайте также

- Как отключить всплывающие окна в 1С?

- Как сделать загрузку прайс-листа в 1С:Бухгалтерия?

- 2-НДФЛ за 2018 год в 1С:Бухгалтерия 8

- Как правильно вести в 1С учет подарочных сертификатов?

- Как правильно сделать перенос убытков в 1С:Бухгалтерия?

- Опубликовано 24.03.2020 23:16

- Автор: Administrator

- Просмотров: 27999

Для достоверности годовой отчетности необходимо, чтобы остатки по всем счетам отражали действительность, а не ошибочные данные. В связи с этим, одним из основных подготовительных этапов является инвентаризация товарно-материальных ценностей на складах. Недавно мы уже писали о том, как правильно оформить приказ о проведении инвентаризации и как внести её результаты в программу. А сегодня более подробно поговорим об отражении выявленных недостач, излишков и пересортиц как в бухгалтерском, так и в налоговом учёте.

Отражение недостачи

В программе 1С: Бухгалтерия ред. 3.0 списание недостач товаров вводится при помощи документа «Списание товаров» в разделе «Склад». При проведении данного документа программа формирует проводку по дебету 94 счёта и кредиту счёта учёта списываемых ТМЦ, например, 10, 41, 43.

При этом счёт 94 не является счётом отражения расходов и потерь организации, на нём аккумулируются все расхождения учётного количества ТМЦ от фактического.

Для дальнейшего движения списываемых товаров необходимо определить возможную причину возникновения недостачи. Это может быть потеря или порча товара по вине работника, либо естественная убыль. Рассмотрим нюансы отражения всех вышеперечисленных ситуаций в программе.

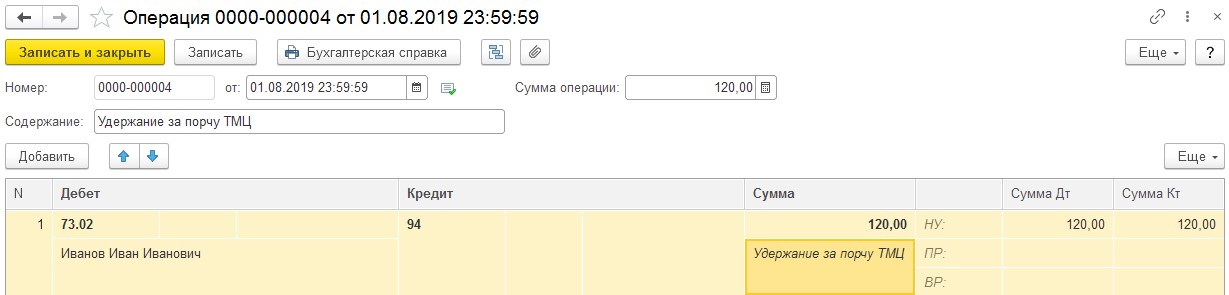

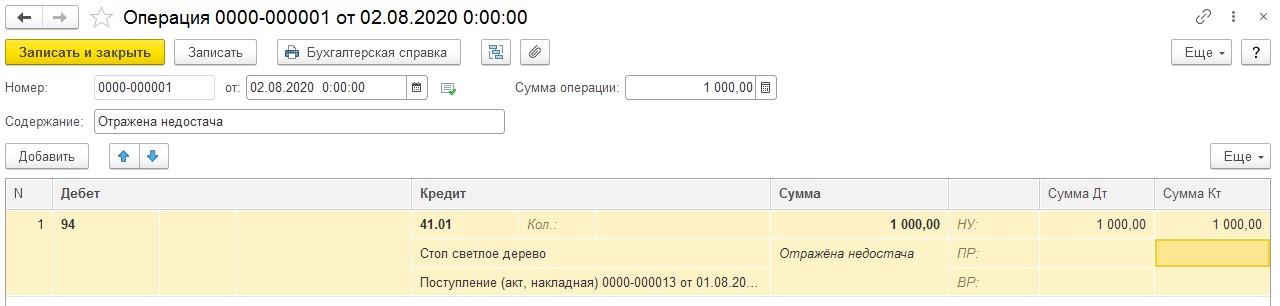

В первом случае в разделе «Операции», при помощи документа «Операции, введённые вручную», фиксируется перенос стоимости ТМЦ на виновное лицо. В последствие он может погасить стоимость ущерба через кассу предприятия, внести денежные средства на расчётный счёт или написать заявление об удержании данной суммы из его заработной платы.

По налоговому учёту в данном случае не возникает разниц в отражении операции.

А вот касаемо ранее принятого к вычету НДС мнения расходятся. С одной стороны, в пункте 3 статьи 170 НК РФ установлен закрытый перечень случаев восстановления НДС, и такого пункта, как списание ТМЦ при выявлении недостач в нём нет. Этой же позиции придерживаются и суды, о чём свидетельствует решение ВАС РФ от 19.05.2011 г. №3943/11. При этом Минфин России неоднократно выпускал письма с разъяснениями, в которых рекомендовал восстанавливать эти суммы – №03-07-11/15015 от 19.03.2015 г. Поэтому данное решение остаётся за организацией.

Второй причиной списания товаров, как мы и говорили ранее, может явиться естественная убыль некоторых видов товаров, например, розлив, усушка, утечка и другое. Министерствами и ведомствами по отраслям экономики устанавливаются нормы естественной убыли, применяемые для определения допустимой величины отнесения сумм недостач на производственные расходы.

Исходя из этого списание недостач может быть как в пределах установленных нормативов, так и сверх них.

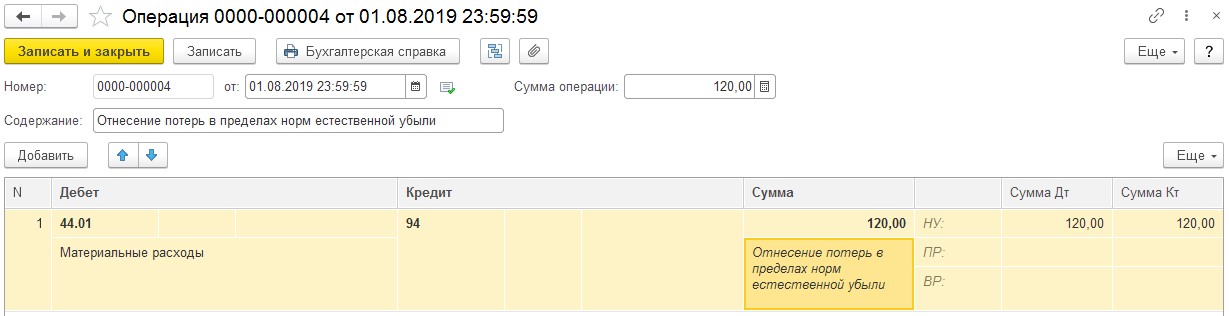

В первом случае отражение потерь в пределах нормы вводится документом «Операции, введённые вручную» и формирует проводку по дебету затратного счёта (20, 25, 26, 44) и кредиту 94.

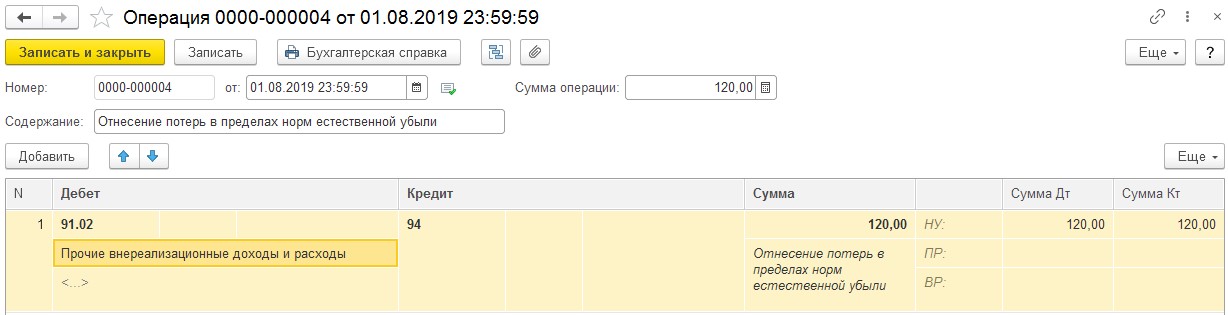

В случае, когда потери ТМЦ превышают норму естественной убыли или виновных лиц в порче или пропаже ТМЦ установить не удалось, расходы по выявленной недостаче относят на внереализационные расходы (пп. 5 п. 2 ст. 265 НК РФ). При этом факт отсутствия виновных лиц должен быть документального подтвержден уполномоченным органом государственной власти.

Отражение излишков

Согласно пункту 28 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации (утверждённой приказом Минфина РФ от 29 июля 1998г. №34н) излишки приходуются по рыночной стоимости, увеличивая финансовые результаты организации.

В налоговом учёте они относятся к внереализационным доходам организации в том отчётном периоде, в котором они выявлены (п. 20 ст. 250, п. 1 ст. 271 НК РФ).

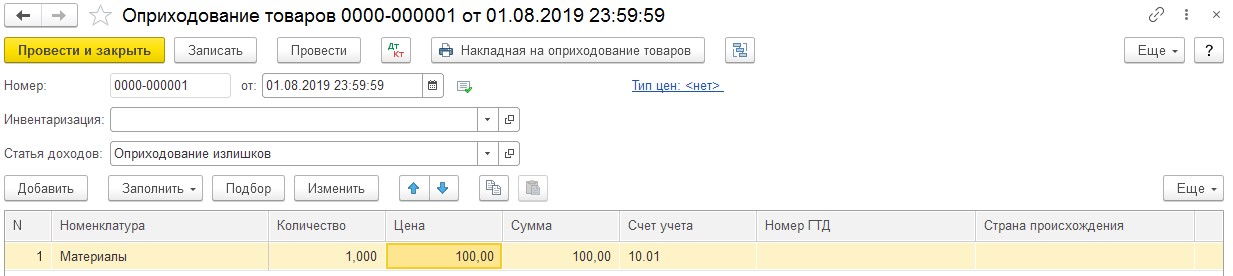

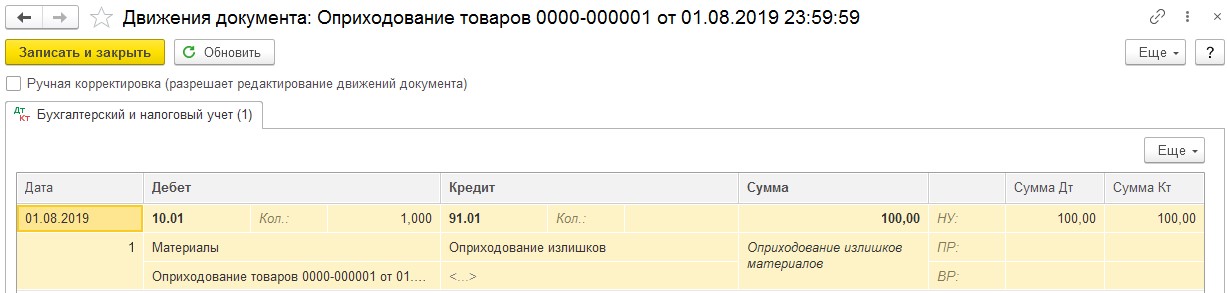

В программе ввод информации о выявленных излишках ТМЦ осуществляется при помощи документа «Оприходование товаров» в разделе «Склад». Его можно ввести как на основании документа «Инвентаризация товаров», так и независимо от него.

Проведённый документ формирует проводки: по дебету – отражение оприходованных ТМЦ, а по кредиту – отражение внереализационного дохода.

Отражение пересортицы

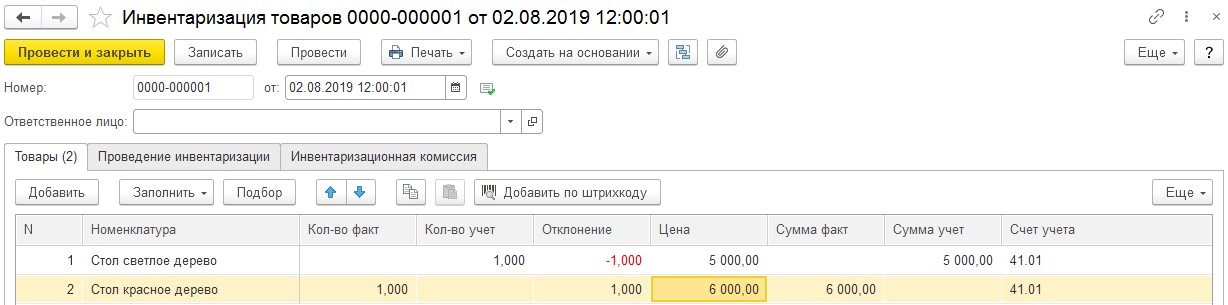

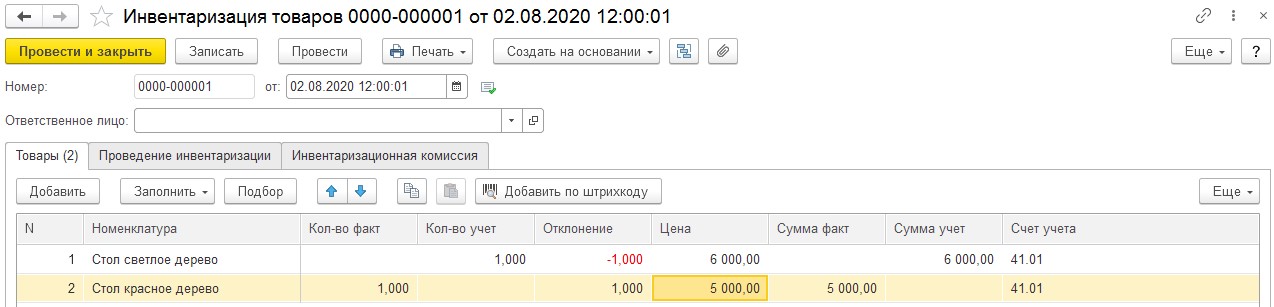

Пересортица – это зачёт выявленных недостач и излишков между собой по однородным ТМЦ, если расхождение по позициям имеет равное количество и выявлены они в одном периоде. Проще говоря, вы обнаружили в период инвентаризации недостачу товара «Стол светлое дерево» в количестве 1 штука, и излишек «Стол красное дерево» в количестве 1 штука.

Решение о зачёте пересортицы всегда принимает только руководитель организации, что закрепляется соответствующим приказом.

В случае, если стоимость излишнего товара больше, чем утерянного, то такая разница в бухгалтерском учёте относится на увеличение финансовых результатов организации.

При обратной ситуации, разницу в стоимости списывают либо по нормам естественной убыли, в случае подходящих под норматив товарных позиций, либо на счёт виновных лиц, либо если виновные не были установлены или суд отказал во взыскании с них убытков, то списывается на уменьшение финансовых результатов организации.

В налоговом же учёте пересортица не предусмотрена главой 25 НК РФ, поэтому выявленные расхождения будут отражены как списание недостач и оприходование излишков. Соответственно, так как оприходование излишков в налоговом учёте производится по рыночной стоимости, а зачёт пересортицы в бухгалтерском учёте определяется как разница между стоимостями зачитываемых позиций, то в учёте возникают постоянные разницы.

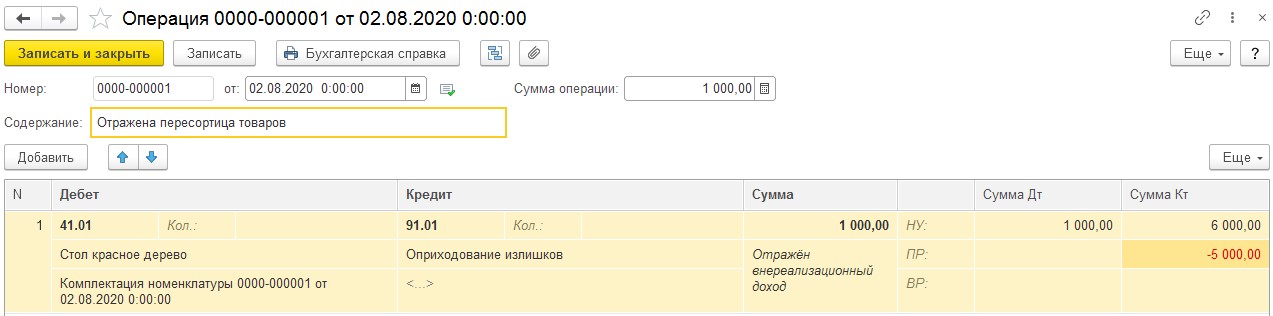

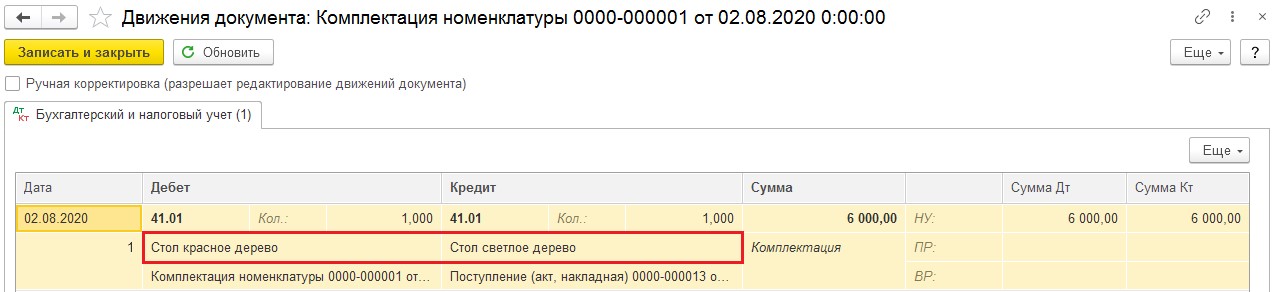

Предположим, что стоимость позиции «Стол светлое дерево» составляет 5000 рублей, а «Стол красное дерево» – 6000 рублей. Проведём документ «Инвентаризация товаров» в разделе «Склад».

Затем нам необходимо произвести зачёт пересортицы по бухгалтерскому учёту и отразить списание недостачи и оприходование излишка по налоговому учёту.

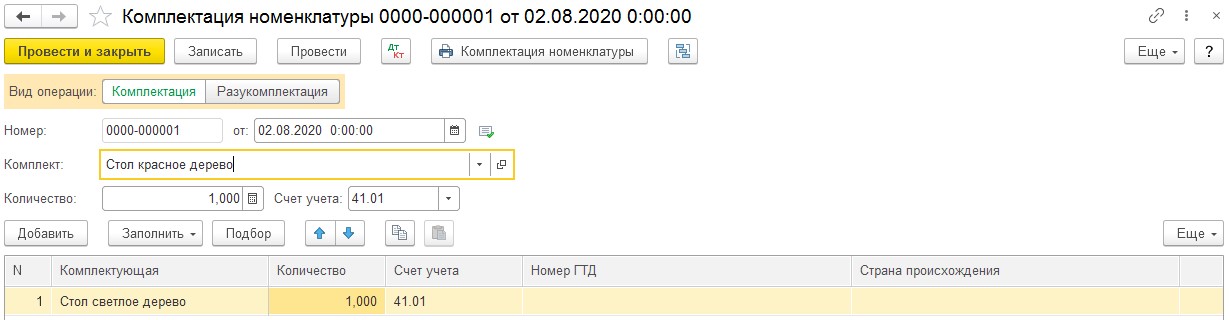

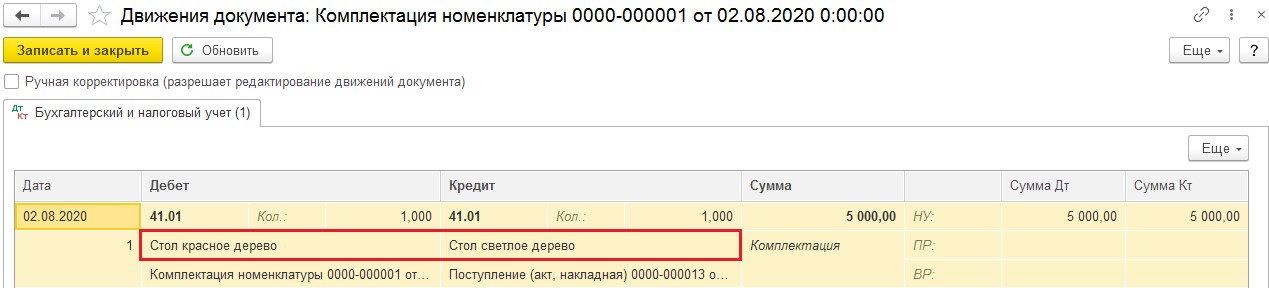

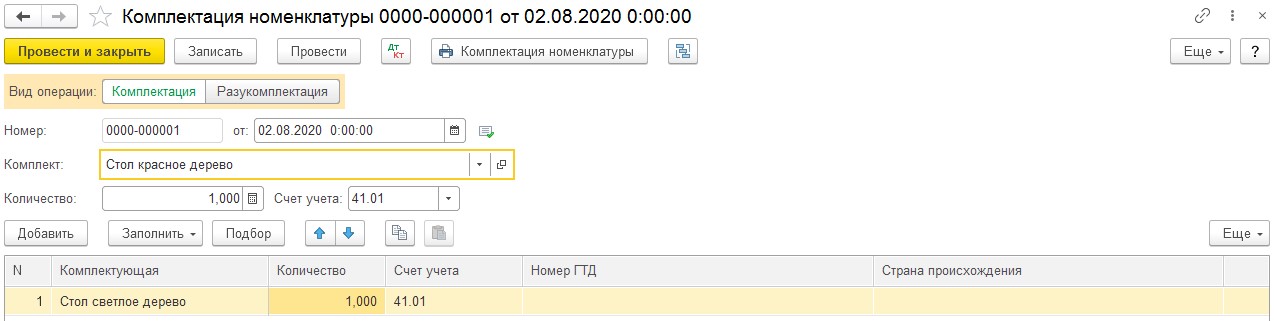

Для этого перейдём в раздел «Склад» и выберем пункт «Комплектация номенклатуры». Товар с положительным отклонением нужно указать в поле «Комплект», а с отрицательной – в поле «Комплектующая». При этом программа сформирует проводку по дебету и кредиту счёта 41, но с разной аналитикой.

Сумма операции будет определена из стоимости комплектующей. Соответственно, нам нужно сделать ещё одну проводку на сумму разниц стоимостей товаров.

Для этого перейдём в раздел «Операции» и выберем пункт «Операции, введённые вручную». Отразим внереализационный доход, который для целей бухгалтерского учёта будет рассчитан как разница в стоимости списываемого и приходуемого товара, а в налоговом учёте – как стоимость оприходованных излишков. В строке, отражающей постоянные разницы, необходимо указать отрицательное отклонение между суммами бухгалтерского и налогового учёта.

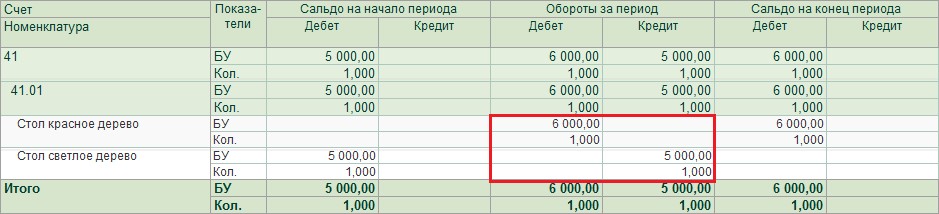

Сформируем оборотно-сальдовую ведомость по 41 счёту и проверим остатки по товарам.

Если же стоимость приходуемых излишков товара меньше, чем стоимость списываемых недостач, то документы будут выглядеть следующим образом.

В зависимости от того, можете ли вы применить нормативы по естественной убыли товара или нет, следует сделать ещё одну проводку на отнесение недостачи на затратные счета или к внереализационным расходам. Так же сумма недостачи может быть отнесена на виновное лицо, если таковое установлено и факт подтверждён уполномоченными государственными органами

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов