Пересортица в 1С 8.3 часто обнаруживается при инвентаризации не только по товарам, но и по другим видам запасов, например, в результате ошибок при списании.

В этой статье разберем:

- как отразить пересортицу в бухгалтерском и налоговом учете;

- как сделать и оформить пересортицу в 1С 8.3 Бухгалтерия.

Содержание

- Пересортица — нормативное регулирование

- Пересортица в 1С 8.3 Бухгалтерия — как сделать

- Как оформить пересортицу в 1С

- Как исправить пересортицу в 1С

Пересортица — нормативное регулирование

Пересортица — это одновременная недостача одного сорта и излишек другого сорта запасов одинакового наименования. Отражение пересортицы отличается в БУ и НУ.

БУ:

Излишки и недостачи можно зачесть внутренними проводками по счетам учета ТМЦ на основании решения руководителя, если они выявлены:

- за один и тот же период;

- у одного и того же материально ответственного лица (МОЛ);

- в одинаковом количестве.

Пересортица является ошибкой, поэтому исправлять ее нужно по правилам ПБУ 22/2010. Это значит, что следует исправлять операцию, в результате которой произошла пересортица по соответствующим счетам учета (п. 5 ПБУ 22/2010):

- счету учета товара, материалов — 10, 41 и т. п.

- счету признания расходов — 90.02.

Ошибки из-за пересортицы, выявленные после окончания года и утверждения бухгалтерской отчетности, редко бывают существенными. Поэтому если стоимости зачтенных между собой ТМЦ не равны, то сумма разницы относится (п. 14 ПБУ 22/2010):

- в прочие доходы (излишек);

- в прочие расходы (недостача).

НУ:

Зачет пересортицы НК РФ не предусмотрен (Письмо Минфина от 23.05.2016 N 03-03-06/1/29309), поэтому излишки и недостачи учитываются отдельно и относятся:

- излишки — к внереализационным доходам (п. 20 ст. 250 НК РФ).

- недостачи:

- пределах норм естественной убыли (если недостача не покрывается излишками) — в составе материальных расходов (пп. 2 п. 7 ст. 254 НК РФ);

- сверх норм естественной убыли (или при их отсутствии):

- на виновных лиц с отражением во внереализационных расходах и доходах на дату признания ущерба виновным лицом (п. 3 ст. 250 НК РФ, пп. 4 п. 4 ст. 271 НК РФ);

- при отсутствии виновных лиц (что подтверждается документом, выданным уполномоченным органом) — во внереализационных расходах (пп. 5 п. 2 ст. 265 НК РФ). Или не принимается в расходы, если подтверждающих документов нет.

НДС по недостачам восстанавливать не нужно (Письмо ФНС от 21.05.2015 N ГД-4-3/8627@).

30 ноября по результатам инвентаризации в Организации выявлена пересортица материалов по одному МОЛ в результате ошибки в указании номенклатурной позиции при выдаче со склада:

- кабель ВВГнг 1 х 2х 0,5 — излишек 100 м на сумму 1 100 руб.

- кабель ВВГнг 1 х 2х 0,8 — недостача 100 м на сумму 1 000 руб.

Решением руководителя:

- проведен зачет пересортицы между номенклатурными позициями;

- сумма излишков включена в доходы в БУ и НУ.

Метод оценки запасов — ФИФО.

Как оформить пересортицу в 1С

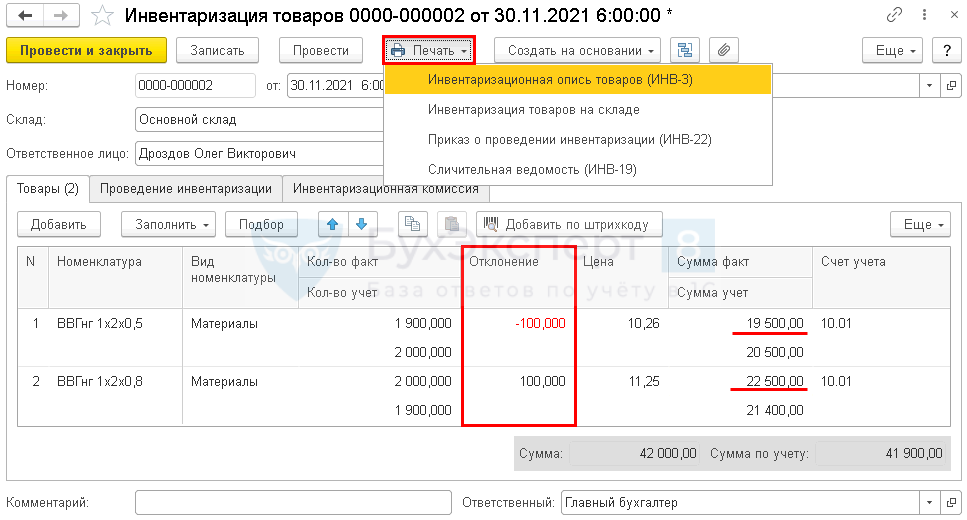

Оформите документ Инвентаризация товаров через раздел Склад.

Суммы в документе рассчитываются по средней стоимости, поэтому в графе Сумма факт рассчитайте и установите сумму вручную по методу, установленному учетной политикой (в нашем примере ФИФО) для корректного заполнения печатных форм.

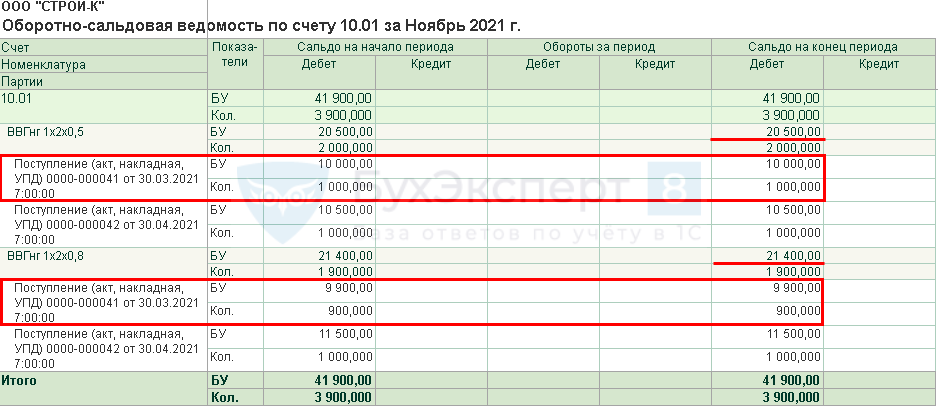

Стоимость МПЗ можно определить по отчету Оборотно-сальдовая ведомость по счету 10.01 по партиям в разделе Отчеты.

Фактическая стоимость материалов:

- кабель ВВГнг 1 х 2х 0,5 — 20 500 – 10 000 / 1 000 х 100 м (недостаток) = 19 500 руб.

- кабель ВВГнг 1 х 2х 0,8 — 21 400 + 9 900 / 900 х 100 м (излишек) = 22 500 руб.

Отразите информацию в сформированной из документа форме ИНВ-19 — об излишках, недостачах и зачете пересортицы. ![]() PDF

PDF

Как исправить пересортицу в 1С

По нашему примеру в целях налогового учета сумму недостачи принять нельзя, так как:

- на виновное лицо сумма недостачи не относится (фактически недостачи нет);

- справка об отсутствии виновных лиц не получена;

- нормы естественной убыли не установлены.

Признается внереализационный доход на сумму оприходованных излишков (п. 20 ст. 250 НК РФ).

В бухгалтерском учете: так как ошибка обнаружена до окончания отчетного периода, исправления вносятся в периоде обнаружения по счетам учета материалов, а также расходов, в которых признаны ошибочно списанные материалы (п. 5 ПБУ 22/2010).

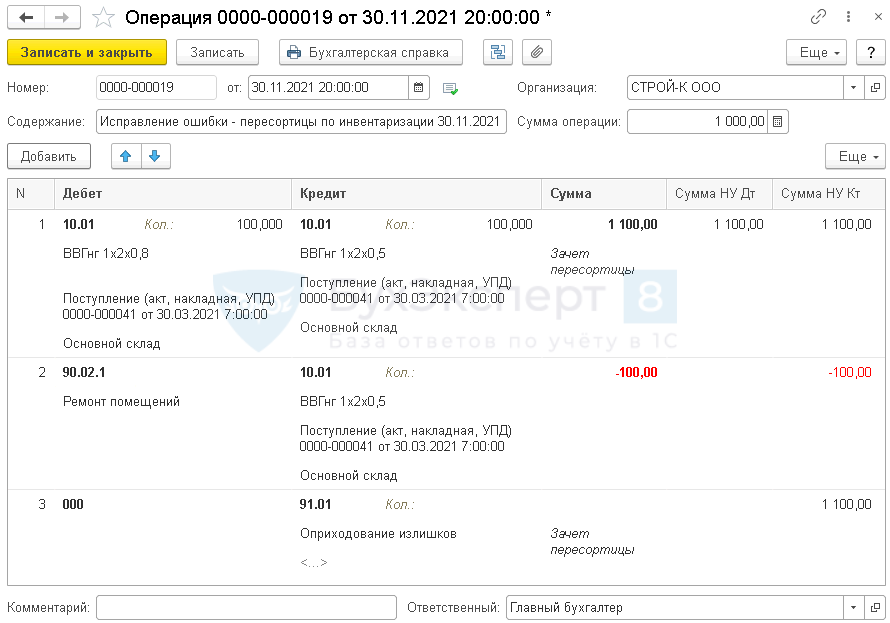

На ту же дату, на которую проводилась инвентаризация, отразите в 1С 8.3 операции по отражению ее результатов документом Операция, введенная вручную в разделе Операции.

Укажите в 1-й строке:

- Дебет — 10.01 «Сырье и материалы»:

- Субконто 1 — наименование МПЗ, по которому выявлен излишек;

- Субконто 2 — первый по времени документ поступления, по которому есть остаток (ФИФО);

- Субконто 3 — склад, на котором числятся МПЗ;

- Кол. — количество зачитываемых МПЗ;

- Кредит — 10.01 «Сырье и материалы»:

- Субконто 1 — наименование МПЗ, по которому выявлен недостача;

- Субконто 2 — первый по времени документ поступления, по которому есть остаток (ФИФО);

- Субконто 3 — склад, на котором числятся МПЗ;

- Кол. — количество зачитываемых МПЗ;

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма излишка (в нашем примере — 1 100 руб.).

Укажите во 2-й строке:

- Дебет — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения»:

- Субконто 1 — номенклатурная группа, на которую были списаны ошибочно материалы;

- Кредит — 10.01 «Сырье и материалы»:

- Субконто 1 — наименование МПЗ, по которому выявлена недостача;

- Субконто 2 — первый по времени документ поступления, по которому есть остаток (ФИФО);

- Субконто 3 — склад, на котором числятся МПЗ;

- Кол. — не заполняйте;

- Сумма, Сумма НУ Кт — сумма разницы между учетной стоимостью и фактической с минусом (в нашем примере — 100 руб.).

Укажите в 3-й строке:

- Дебет — 000 «Вспомогательный счет»;

- Кредит — 91.01 «Прочие доходы»;

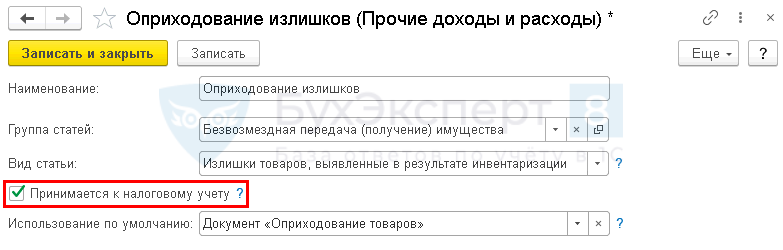

- Субконто 1 — статья из справочника Прочие доходы и расходы Оприходование излишков.

- Кол. — не заполняйте;

- Сумма, Сумма НУ Дт — не заполняйте;

- Сумма НУ Кт — стоимость излишков (в нашем примере — 1 100 руб.).

См. также:

- Излишек товаров в результате инвентаризации

- Порядок проведения инвентаризации: законодательство

- Недостача ТМЦ. Виновное лицо не обнаружено

- Недостача при инвентаризации. Виновное лицо обнаружено

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Любое предприятие, которое связано с торговлей и реализацией больше 2 наименований продукции, встречалось с такой процедурой, как пересортица товара — но что это более подробно и какие примеры могут быть, расскажем в этой статье.

О чем идет речь

Чаще всего возникает эта проблема в момент ревизии склада. Кладовщик просто проводит пересчет товарных позиций и выясняет, что апельсинового сока не хватает ровно на упаковку. Это был бы акт о недостаче, если бы работник не увидел, что вишневого на эту же коробку больше, чем нужно. Именно это и называется пересортом — когда одного вида меньше, а другого похожего товара больше.

Часто проблема в невнимательности персонала, который вел приемку сырья или продукции. Они не контролируют номенклатуру, вкус, цвет или материал, принимая по количеству коробок. Изначально ошибается поставщик — его сотрудники невнимательно смотрят в отгрузочный лист и грузят один сорт вместо другого.

Если в организации принята только коробочная поставка и продажа, то половина упаковки не способна оказаться пересортицей. Только объем тары — коробка, ящик, палет. Если в упаковке должно быть 8 бутылок лимонада, то 3 из них не окажутся пересортом с другой газировкой. Потому что не могло прийти в запечатанной заводской коробке 5 бутылок одного и 3 совсем иного.

Какие нормативные акты служат основанием

На уровне налогового законодательства не создано объяснения понятию пересорта. Обычно так называют итог инвентаризации, когда было обнаружено различие между различными сортами одного названия.

Но тут стоит обратить внимание, что и термин «наименования товара» тоже никак не отражается в базах и нормативных документах. Поэтому значение этого словосочетания можно трактовать, как удобно.

Во время Советского союза пересорт был общеизвестным понятием, его все знали. Поэтому современные законодатели решили не вносить коррективов. Есть три акта, которые помогают пользоваться понятием:

-

Письмо из управления ФНС в 2010 году по номеру № 16-15/016379. Там прописывается определение факту пересортицы, указывается, почему она могла возникнуть.

-

Приказ МинФина 13.07.1995 г. №49. Здесь написан порядок проверки материальных ценностей, способный стать причиной этого понятия.

-

Аналогичный приказ оформили 29.06.1998 г. №34. Это отражение пересорта в бухгалтерии.

Готовые решения для всех направленийСклады

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара. Узнать больше Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара. Узнать больше Маркировка

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя Узнать больше Онлайн-торговля

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты. Узнать больше Учреждения

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь. Узнать больше Производство

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей. Узнать больше RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок. Узнать больше ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта. Узнать больше Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов.. Узнать больше Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса. Узнать больше Показать все решения по автоматизации Продукты |

|||||

|

Для склада |

|

Для магазина |

|

Для учреждения |

Почему она создается

Может возникнуть несколько оснований:

-

нет установленной процедуры приемки;

-

принимающие лица не несут никакой ответственности;

-

нарушен процесс приема, хранения и выдачи;

-

документооборот ведется неправильно;

-

оборудование работает со сбоями;

-

динамика товаров контролируется неправильно;

-

маркировка продукции с нарушениями;

-

сотрудники работают халатно.

Как возникает пересортица товара

Часто дело именно в работниках и поставщике, которые выполняют свои обязанности невнимательно. Ошибка кладовщика, завхоза грузчика или других лиц, имеющих доступ к погрузке и разгрузке, заканчивается одинаково — одно сырье или материал оказывается в недостаче, другой в излишке.

Чем закончится

Для предприятия факт обнаружения несет необходимость разобраться в случившемся. Бывает такое, что разные сорта одинакового наименования серьезно отличаются в том, сколько они стоят. Так можно оказаться в минусе в день учета или в плюсе.

По факту обнаружения создается акт, который подпишут виновный работник и директор организации. Он же определяет, какие последствия будут у персонала. Это может быть просто учет или вычитание из средств сотрудника. Законченная документация отправляется в бухгалтерию и учитывается на остатках.

Меры предотвращения

Это одна из основных ошибок учета. Чтобы её выявить, нужно провести инвентаризацию, а чтобы не допустить — усилить внимание сотрудников. Но это не единственная причина. Довольно часто оказывается, что виной пересорту простая ошибка терминала в момент приемки.

Как бороться с ней:

-

постоянно обновлять и улучшать работающее на складе оборудование;

-

следить за работой персонала, своевременно наказывать за некачественное выполнение обязанностей;

-

максимально автоматизировать процесс;

-

правильно управлять операцией отгрузки и доставки;

-

контролировать приход.

Чтобы не допустить постоянного спутывания товарных позиций, нужно правильно управлять остатками, процессами предприятия, четко отслеживать внутренние перемещения и технически оснастить склады необходимым оборудованием.

Для этого часто применяется система мобильной обработки информации. Суть заключается в том, что весь персонал, который касается продукции, оснащается специальными небольшими переносными компьютерами со считывающим устройством.

Такие мобильные терминалы легко переживают падения, попадание пыли, влаги и несильные удары. С их помощью можно связываться с программой базы склада из любой точки помещения, проверить остаток и узнать, где находится еще один сорт товара.

Когда допустимо выполнять взаимозачет

Для начала разберемся, что это такое. Это взаимный зачет того сырья, которого не хватает и того, где выявился неожиданный излишек. Выполнять его допускается, если соблюдаются условия, о которых поговорим ниже.

Важно понимать, что если на одном складе обнаружили лишних 12 коробок черных шариковых ручек, а на другом — столько же синих, то их взаимозачесть нельзя, потому что МОЛ разный. Не получится и учесть как пересорт, если на том же складе появится 12 коробок маркеров. Это отличающиеся наименования и виды товара.

Нашли пересортицу — что делаем, когда ее уже признали

Есть несколько последовательных действий, которые нужно выполнить:

-

Определить, кто ответственный за помещения и приемку сырья.

-

Работник пишет объяснительную на имя комиссии по ревизии с объяснением причин, откуда берет начало возникновение плохого учета.

-

В конце бумаги пишется предложение о взаимозачете.

-

Если этого человека признают виновным, ему придется возмещать все неучтенные недостатки в кассу.

-

Если предложение было принято, председатель готовит приказ для бухгалтерии о том, что нужно зачесть пересорт и дальше учитывать новые значения.

-

Сотрудники формируют сличительную ведомость в 2 копиях — одна для них, вторая для МОЛ.

-

Решение оформляется по документу под названием ИНВ-26.

Но стоит помнить о том, что не всегда это возможно. Если не выполняются условия, то придется отдельно списывать появившийся недостаток и зачислять неизвестно откуда взявшийся приход. А потом брать объяснения с персонала.

Готовые решения для всех направленийСклады

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара. Узнать больше Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара. Узнать больше Маркировка

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя Узнать больше Онлайн-торговля

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты. Узнать больше Учреждения

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь. Узнать больше Производство

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей. Узнать больше RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок. Узнать больше ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта. Узнать больше Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов.. Узнать больше Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса. Узнать больше Показать все решения по автоматизации Продукты |

|||||

|

Для «1С:Предприятия» |

|

Для SAP R/3 |

|

Для Microsoft Dynamics |

Пересортица при инвентаризации: как правильно и оперативно оформить

Первое, что делается — создается предложение о взаимозачете. Обычно его пишет руководитель комиссии ревизии и передает владельцу предприятия. Обязательно указывается дата и информация о проводимом мероприятии. Вписывается количество найденных несоответствий, их сумма и цена каждого изделия, код по ОКП.

Там же указывается информация из пояснительной записки отвечающего за помещение и ценности человека. При необходимости там прописывают все, что расскажет технолог -взаимоисключающие ли товары перепутали, можно ли совершить обмен в программе.

Если владелец фирмы будет согласен с написанной документацией, то подпишет ее. Затем прописывается приказ о зачете. Там кратко будет расписано, чем закончилась ревизия, что было найдено во время пересчетов, подробности о каждой детали. Максимально кратко пишут, в чем причина случившегося, вписывается заключение от технолога, если он работает в фирме.

В конце руководитель записывает, что бухгалтер должен сделать — зачесть, высчитать из зарплаты МОЛ, выполнить иные действия.

На основе распоряжений вырабатывают сличительные ведомости по форме ИНВ-19. Их создают в 2 одинаковых листах, один останется в бухгалтерии, второй отправляется МОЛ. Потом — в ведомости ИНВ-26. В ней будет указано, как исправить возникшие различия:

-

зачесть как пересорт;

-

списать и зачислить в счет издержек производства;

-

отнести на ответственных лиц.

Общая стоимость одного вида продукции, которая будет считаться пересортом с другим, может различаться. Это происходит, если цена разных моделей или сортов отличается. Но это не означает, что их нельзя взаимно зачесть. Еще одна особенность — излишка бывает больше, и наоборот. Тогда только совпадающую часть определяют под взаимозачет, остальное списывают отдельно.

Если не хватает больше, то стоимость можно взыскать с виновных лиц. Взять с МОЛ объяснительную и удержать с зарплаты. Но иногда бывает так, что установить виноватого невозможно или он давно не работает. В этом случае все оформляется как естественная убыль. Если слишком большая цена — считается в виде значительной недостачи. Этот сорт будет списан на издержки. Но нельзя просто вписать, что этого работника больше нет на предприятии. Потребуется документальное подтверждение отсутствия виновника.

Инвентаризационной комиссии предстоит подробно объяснять, почему нет ответственных, перед органами гос. власти. Спрашивать с них уполномочены сотрудники предварительного следствия и ФНС. В налоговом кодексе прописано, что в некоторых случаях убытки могут быть отнесены на внереализационные расходы, а неожиданно появившиеся — относят на прочие доходы.

Когда допустимо зачесть пересорт

По закону это можно сделать не по случаю обнаружения. Нужно соблюсти несколько условий:

-

Все несоответствия были обнаружены в одном учетном периоде, когда проходила всеобщая инвентаризация.

-

За оба нарушения несет ответственность конкретный работник.

-

Несовпадение считается тождественным — излишек полностью закрывает недостаток и наоборот.

Объяснительная

С этого начинается вся деятельность по учету. Кладовщик пишет записку для председателя инвентаризационной комиссии, в которой подробно рассказывает возможные причины произошедшего. Обязательно указывается, какой продукции или сырья оказалось больше или меньше нужного количества. Похожая упаковка, нечитаемый штрихкод, сбой работы оборудования или невнимательность МОЛ — произойти может даже в результате стечения обстоятельств.

Файл для скачивания: шаблон объяснительной

Здесь можно скачать и заполнить бумагу по примерному плану.

Предложение и приказ о зачете пересортицы

Если владелец или директор предприятия согласен с происходящим, он создает специальный документ, который допускает зачет изменения количества.

В нем вписываются данные:

-

название, вид, число продукции, которое было найдено;

-

на какую стоимость;

-

указывается возможная причина;

-

заключение технолога.

Файл для скачивания: образец предложения

Можно не придумывать ничего от себя и прописать подобное типовому тексту.

Файл для скачивания: приказ о зачете

В конце указывается предписание для бухгалтера, что нужно сделать. Приказ не является шаблонным, но можно воспользоваться примерами.

Фиксация в сличительной ведомости

Когда все указы записаны и приняты к сведению, создается этот бланк. В нем вписываются все данные о ТМЦ. Существует даже законодательная форма ИНВ-19. Организуется она в 2 копиях — одна для бухгалтерии, вторая — для отвечающего человека. Подписывает ее обязательно директор или владелец предприятия. Составлять ее можно в электронном виде или от руки.

Есть три страницы:

-

На первой будет вся информация о компании и МОЛ.

-

Вторая и третья включают в себя подробную опись — чего не хватает, какие коробки лишние, сколько это стоит и почему это произошло.

Все после титульного листа обычно представлено, как таблица. Так проще считывать и воспринимать без постоянного повтора единиц измерения.

Все заполняет бухгалтер, потом приносит на подпись владельцу или директору и всем ответственным за помещение людям.

Продукты |

|||||

|

Для микрокиосков |

|

Для RFID |

|

Для ТСД (терминалы сбора данных) |

На какую дату признается пересортица

В реальном мире и работающем производстве очень сложно определить, когда произошло нарушение. Даже в небольшом магазине каждый день осуществляются поставки, и понять, в какой из них вместо рыжих плюшевых слонов пришли зеленые.

Понятно только, что произошло это между предпоследней и последней инвентаризациями. И что требуется поставить на баланс появившееся оборудование или товары, а потом снять недочеты.

Правильнее всего будет посчитать числом последнюю ревизию. Это логично — не искать возможные даты, а просто вписать день обнаружения. Учитывая документальное ведение процесса можно отразить и учесть все перемены.

Если это не пересортица

В тех ситуациях, когда хотя бы одно условие не будет соблюдено, не получится произвести взаимный зачет. Тогда придется идти по другому пути:

-

все, чего не хватает — списать в счет издержек или в ответственность работников;

-

любые излишки отнести на прочие доходы.

Бух.учет

По документам и программе это будет проходить как:

|

Дебет

|

|

|

|

|

41 субсчет с убытком

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Акт пересортицы

Это относительно свободная бумага без шаблона, но в его качестве можно задействовать форму ИНВ-3. На первой странице все о компании:

-

название;

-

коды ОКПО;

-

на каком основании проводилась инвентаризация;

-

начало и конец ревизии — число и время;

-

номер документа;

-

дата подписания.

Затем указываются ценности, по которым было выявлено расхождение, прикладывается объяснительная и прописывается, когда выявились новые остатки. На второй и третьей страницах будут подробно расписываться, почему, как и в результате чего произошло расхождение.

Заключение

Пересорт товара, замеченный при инвентаризации, как это можно объяснить и что же это такое? Так называется ситуация, когда одно название сорта перекрывается другим. Так происходит, потому что работники ведут себя невнимательно, относятся к своим обязанностям не ответственно. Поставщики тоже отправляют не то, что должны были. Пересортицу можно исправить, если все верно и документально расписать. Чтобы избежать этой проблемы или безболезненно её решить, компания Клеверенс реализует специальное качественное оборудование для наиболее эффективного ведения бизнеса, а также программное обеспечение, без которого оно не будет работать. Приобретайте данную продукцию, и вам не придется долгое время заниматься проверкой расхождения количества товаров и контролем качества.

Количество показов: 90062

Если вы торгуете в розницу, то наверняка знакомы с таким явлением как пересортица. Хотя бы гипотетически. Обнаруживается пересортица при инвентаризации.

Вдруг выясняется, что фактический остаток товара не совпадает с расчетным, причем, излишек одного сорта, а недостача — другого сорта одного и того же товара. Розовых мягких игрушек больше, чем проходит по документам, а рыжих — меньше. Ванильного мыла слишком много, а лавандового не досчитались. По чеку пробиты яблоки сорта Голден, а не хватает Гренни.

В каком случае это можно признать пересортицей? А в каком — нет? Как оформить пересортицу при инвентаризации документально? Как ее правильно отразить в учете? Почему пересортица вообще случается и как снизить ее вероятность? На эти вопросы мы ответили в нашей статье.

Как происходит пересортица и в каком случае возможен взаимозачет

Итак, у вас проводится инвентаризация. О том, каков порядок этой непростой процедуры, вы можете прочитать здесь. Пересчитав весь товар и сличив его с документами, инвентаризационная комиссия обнаруживает излишек и недостачу определенных товаров.

Произойти такое может по разным причинам. Например, кладовщик перепутал товары — отгрузил в торговый зал одни, а в документах отразил другие. Или уже в самом магазине сотрудники ошиблись с ценниками и штрихкодами. В итоге в чеке будет фигурировать не тот товар, который фактически забрал покупатель.

Можно ли результаты инвентаризации в вашем случае признать пересортицей и зачесть недостачу излишками? Проверяем.

Как говорится в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина, взаимный зачет излишков и недостач возможен при выполнении следующих условий:

- излишек и недостача товара обнаружены в один и тот же проверяемый период;

- ответственен за это один человек;

- излишки и недостачи обнаружены у товаров одного и того же наименования и в тождественных количествах.

То есть, если излишек рыжих игрушек был обнаружен на складе № 1, а недостача розовых — на складе № 2, которым заведует другой кладовщик, то это — не пересортица на складе, и взаимного зачета быть не может. Если обнаружен излишек и недостача разных товаров, а не одного товара разного сорта, то взаимозачет также невозможен.

Тут еще может возникнуть вопрос, что считать наименованием продукции. Законом это понятие не установлено, поэтому в некоторых случаях может быть не ясно, возможен ли зачет по пересортице. В Минфине рекомендовали использовать вместо наименования Общероссийский классификатор продукции.

Что делать, если какое-либо условие, необходимое для зачета пересортицы, не выполнено? Излишек товаров в этом случае оприходуется отдельно, а недостающие товары списываются с баланса.

Но представим, что условия соблюдены. Выявлена пересортица при инвентаризации. Что делать дальше?

Объяснительная от материально ответственного лица

Объяснительная от материально ответственного лица

Первым делом материально ответственному лицу, например, кладовщику, на участке которого была обнаружена пересортица при инвентаризации, необходимо предоставить комиссии подробное объяснение. Об этом говорится в тех же Методических указаниях, о которых уже шла речь выше. Как написать письмо о пересортице на складе?

Фактически это объяснительная записка, которая адресуется председателю комиссии. В ней необходимо указать, каких именно товаров и в каком количестве оказалось в излишке, а каких — недостача, объяснить причину, например, схожесть упаковки, и рассказать, какие меры будут приняты, чтобы избежать подобных ошибок в дальнейшем.

В этом же объяснении можно изложить просьбу зачесть ситуацию как пересортицу. Документ обязательно должен подписать материально ответственный сотрудник.

Еще лучше понять, как написать объяснение при пересортице, вам поможет наш образец. Скачайте его и просто подставьте свои данные.

Предложение о зачете пересортицы при инвентаризации

Следующим шагом будет подготовка предложения о проведении зачета излишков и недостач в результате пересортицы — его еще называют заключением о зачете пересортицы.

Предложение пишется от лица главы инвентаризационной комиссии и представляется на рассмотрение руководителю компании. В тексте необходимо указать информацию об инвентаризации, в результате которой была обнаружена пересортица, наименование и количество товаров, по которым зафиксированы недостача и излишки, их код по Общероссийскому классификатору продукции.

В документе также приводится информация из объяснительной записки материально ответственного лица, и если это необходимо, данные из заключения технолога, подтверждающие взаимозаменяемость товаров и идентичность кода ОКП.

Образец предложения (заключения) о зачете пересортицы вы можете скачать на нашем сайте.

Приказ о зачете пересортицы: образец

Если руководитель согласен с предложением комиссии, то он оформляет приказ о зачете пересортицы.

В приказе указывается информация о прошедшей инвентаризации, о том, излишек и недостача какого товара была обнаружена, на какую сумму и в каких количествах, кратко обозначается причина случившегося, а также приводится информация о заключении специалиста-технолога, если оно есть.

В соответствии со всем изложенным руководитель приказывает главному бухгалтеру зачесть пересортицу при инвентаризации и руководствоваться условиями взаимного зачета.

Как сделать приказ на пересортицу? Можно ничего не придумывать, а воспользоваться бесплатными формами документов МоегоСклада.

Вы можете скачать образец приказа о зачете пересортицы, а потом просто заменить данные на свои.

Сличительные ведомости

На основании приказа результаты пересортицы фиксируются в сличительной ведомости по форме ИНВ-19. Эту ведомость оформляют сотрудники бухгалтерии в двух экземплярах. Один остается в бухгалтерии, второй передается материально ответственному лицу.

Затем эти сведения указываются в ведомости ИНВ-26. Именно в ней отражается, как будут регулироваться возникшие расхождения — зачетом по пересортице, списанием или отнесением на виновных лиц.

На какую дату признается пересортица?

Как ответить на вопрос, на какую дату признается пересортица? Фактически очень трудно, а то и невозможно, определить, в какой именно момент произошла ошибка. Очевидно только, что случилось это между предпоследней и последней проверкой. Таким образом, логично будет признать и указать не дату пересортицы, а дату ее обнаружения, то есть день проведения инвентаризации. Это же число надо отразить в документах.

Чем шире ассортимент и активнее продажи, тем больше вероятность того, что кладовщик неверно оприходует поставку или продавец отвесит покупателю не тот товар. Свести к минимуму ошибки можно в программе складского учета МойСклад. В нем вы сразу будете видеть недостачи и излишки и сможете легко контролировать работу сотрудников.

Провести инвентаризацию с МоимСкладом можно прямо со смартфона: достаточно подключить терминал сбора данных. Нужно только просканировать штрихкоды товаров на складе: сервис автоматически проверит расхождения и выдаст готовую инвентаризационную опись. А пересортицу можно свести к минимуму: настройте автоматическую проверку комплектации заказов — и МойСклад будет сам проверять расхождения в заказах покупателей или поставщиков.

Сверять можно не только количество продукции, но и коды маркировки на товарах с кодами в документах: очень удобно для тех, кто торгует обувью, одеждой, сигаретами. Вы избавитесь от ситуаций с неучтенными излишками и недостачами, а на складе и в документах всегда будет порядок.

Пересортица товаров и порядок отражения ее результатов в учете

Что делать, если общая стоимость разных сортов товаров, излишек и недостача которых были обнаружены, различается? Такое может произойти, например, из-за разницы в цене. Но это не является основанием, запрещающим зачесть пересортицу товаров. Необходимо знать порядок отражения ее результатов в учете.

Другая причина — недостача товара оказалась больше, чем излишек или наоборот. Тогда часть продукции можно зачесть как пересортицу, а оставшуюся отразить в учете так, как сказано ниже.

В том случае, если общая стоимость товаров, по которым обнаружена недостача, оказалась выше стоимости товаров в излишке, то есть, деньги вы потеряли, эту разницу должен возместить виновный сотрудник.

Однако может так случиться, что виновника установить невозможно. Тогда разница рассматривается как недостача сверх норм естественной убыли и списывается на издержки. При этом ситуация для вас серьезно усложняется, поскольку факт отсутствия виновника необходимо подтвердить документально. Инвентаризационная комиссия должна будет подробно объяснить причины, почему разницу нельзя отнести на виновных сотрудников.

Подтверждение требуется не только от вашей компании, но и от уполномоченного органа государственной власти. Например, от органов предварительного следствия.

Согласно Налоговому кодексу РФ (ст.265, п.2), в этом случае убытки могут быть приравнены к внереализационным расходам. Если же товары в излишке оказались дороже тех, по которым обнаружена недостача, то разница включается в прочие доходы.

Добавим, что пересортица товаров и порядок отражения ее результатов различаются в бухгалтерском и налоговом учете. В последнем необходимо полностью отображать сумму выявленных во время инвентаризации недостач и излишков. Пересортица в налогообложении — это списание одних товаров и оприходование других.

Читайте также:

- Проведение инвентаризации и оформление ее результатов

- Инвентаризация кассы

Пересортица — одновременная недостача одного сорта товара и излишек другого сорта того же наименования с одинаковой единицей измерения. Например, у вас есть группа товаров «Адаптеры» с сортами «Адаптер синий» и «Адаптер желтый». На складе обнаружена недостача синих адаптеров (1 шт.) и излишек желтых (1 шт.). Чтобы исправить данные в системе, оформите «Пересортицу».

Если выявлена пересортица алкогольной, ветеринарной, табачной продукции или товаров с партионным ценообразованием, то документ «Пересортица» вам не подойдет. Оформите списание и оприходование товара. Затем устраните отклонения в системе маркировки.

Оформить документ

- В разделе «Бизнес/Склад» на вкладке «Документы» нажмите

и выберите «Пересортица».

и выберите «Пересортица».

- Укажите склад.

- Добавьте наименование в равных количествах:

- списываемое — товар с излишком. Например, «Адаптер желтый» 1 шт;

- оприходуемое — товар с недостачей. Например, «Адаптер синий» 1 шт.

Нельзя добавить в документ номенклатуру с видом «Без учета». Например, работы, услуги или неисключительные права.

- Как включить отображение НДС в документе?

- Как указать партию прослеживаемого товара?

-

Нажмите «Провести».

Пересортица устранена.

Документ можно распечатать. Если стандартная печатная форма вам не подходит, измените ее или добавьте собственную.

Права и роли

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

В результате инвентаризации товаров могут выявляться излишки одного товара и недостатки другого. В случае если расхождения идут по однотипным товарам, можно оформить пересортицу. Рассмотрим как ее отразить в конфигурации 1С:Бухгалтерия предприятия, редакция 3.0.

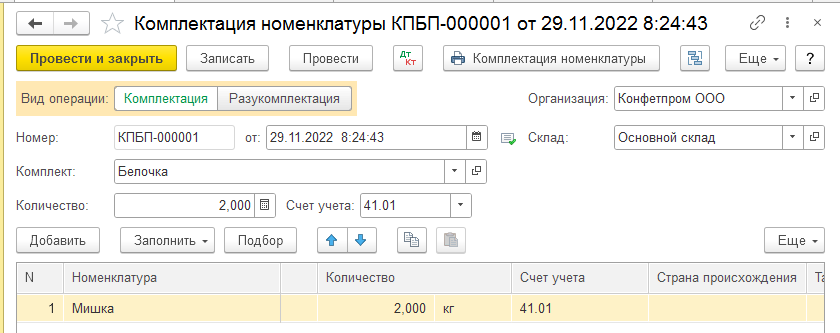

1 случай. Себестоимость товаров, по которым оформляется пересорт одинакова. В организации ООО Конфетпром в ходе инвентаризации на складе была обнаружена недостача конфет «Мишка» в размере 2 кг и излишки конфет «Белочка» в размере 2 кг. Закупочная цена обоих видов конфет составляет 30 рублей за 1 кг.

Для отражения пересортицы воспользуемся документом «Комплектация номенклатуры» в разделе «Склад». В поле «Комплект» указываем товар, по которому выявлен излишек, а в табличной части указываем товар, по которому выявлена недостача. Заполняем счет учета и количество.

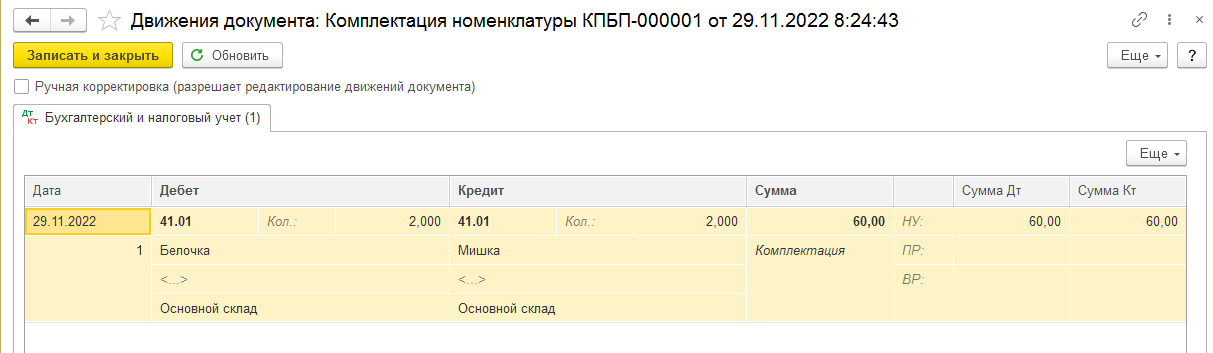

Проводим документ и проверим сформированные проводки.

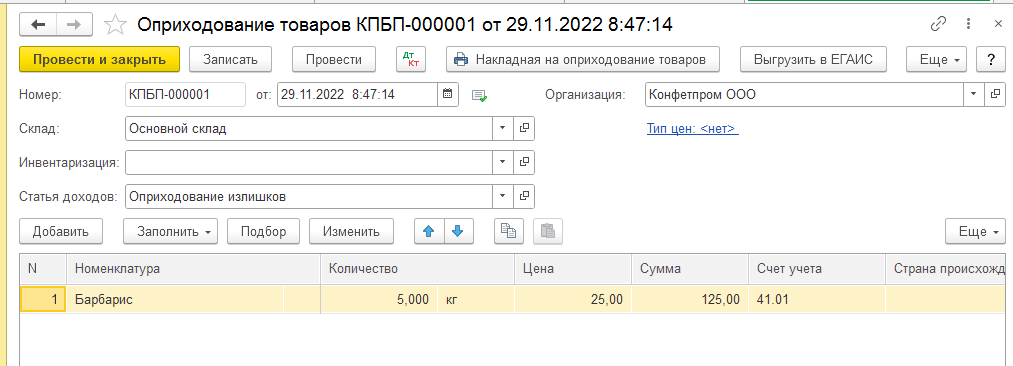

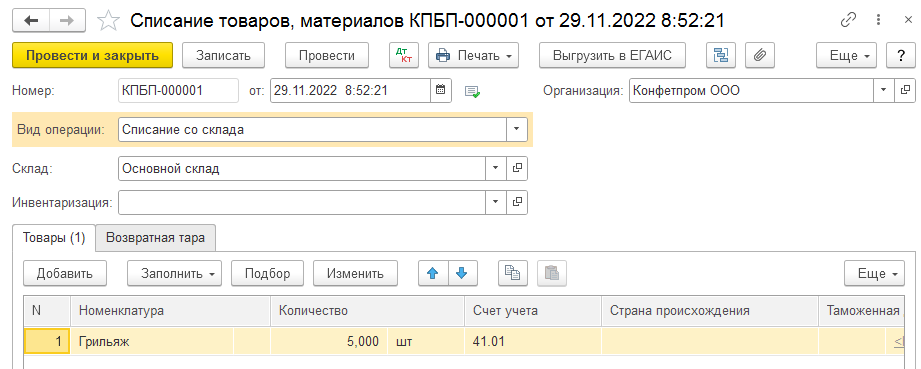

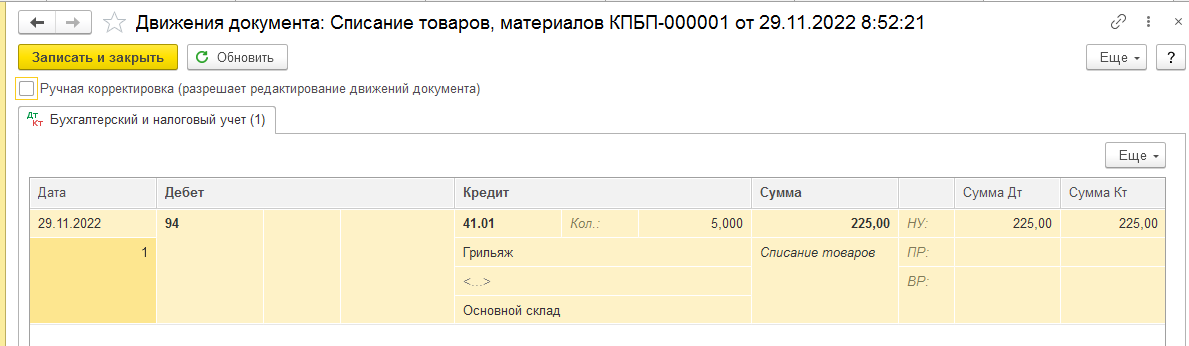

2 случай. Себестоимость товаров, по которым оформляется пересорт разная. В организации ООО Конфетпром в ходе инвентаризации на складе была обнаружена недостача конфет «Грильяж» в размере 5 кг и излишки конфет «Барбарис» в размере 5 кг. Закупочная цена конфет «Грильяж» 45 рублей за 1 кг, конфет «Барбарис» 25 рублей за 1 кг.

Для отражения пересортицы воспользуемся двумя документами «Оприходование товаров» и «Списание товаров» в разделе «Склад».

Заполняем документ «Оприходование товаров», указываем товар, количество, закупочную цену, статью доходов, счет учета.

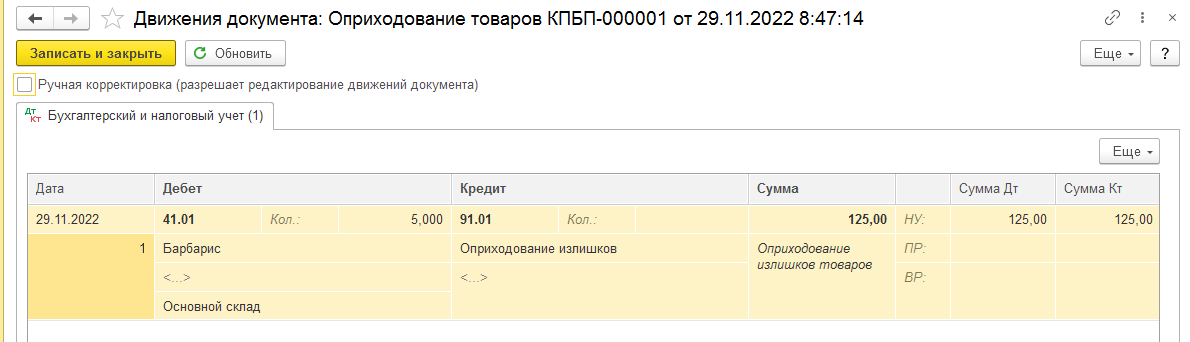

Проводим документ и проверяем сформированные проводки. В данном случае в ДТ будет отражен счет учета, а в КТ счет 91.01 «Прочие доходы».

Заполняем документ «Списание товаров» с видом операции «Списание со склада», указываем товар, количество, счет учета.

Проводим документ и проверяем сформированные проводки. В данном случае в ДТ будет отражен счет 94 «Недостачи и потери от порчи ценностей», а в КТ счет учета.

Статья составлена специалистом нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)