Здравствуйте! Помогите, пожалуйста, исправить ошибку прошлого периода.

1С Бухгалтерия предприятия, редакция 3.0 (3.0.89.51). ОСНО, Микропредприятие. Бух.отчетность сдается в упрощенном виде. В 2018 году п/п заключило договор лизинга на приобретение грузового автомобиля на 24 месяца. По условиям договора лизинга имущество учитывается на балансе лизингополучателя. В 2018 году учет договора лизинга в программе был отражен неверно, а именно, при поступлении документов на лизинговые платежи использовался документ «Поступление услуги», также в БУ лизинговые платежи списывались в себестоимость услуг. В НУ амортизация не начислялась,в расходы списывались только лизинговые платежи. При составлении декларации по налогу на прибыль расходы по НУ были занижены.В июле 2020 года срок договора лизинга закончился и вылезли ошибки. Помогите, пожалуйста, правильно исправить ошибку.

Ваша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Спасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Спасибо! Мы свяжемся с вами через несколько минут

Вопрос:

По договору лизинга изменилась первоначальная стоимость, как внести изменения в программе 1С: Бухгалтерия предприятия, ред. 3.0 ?

Ответ:

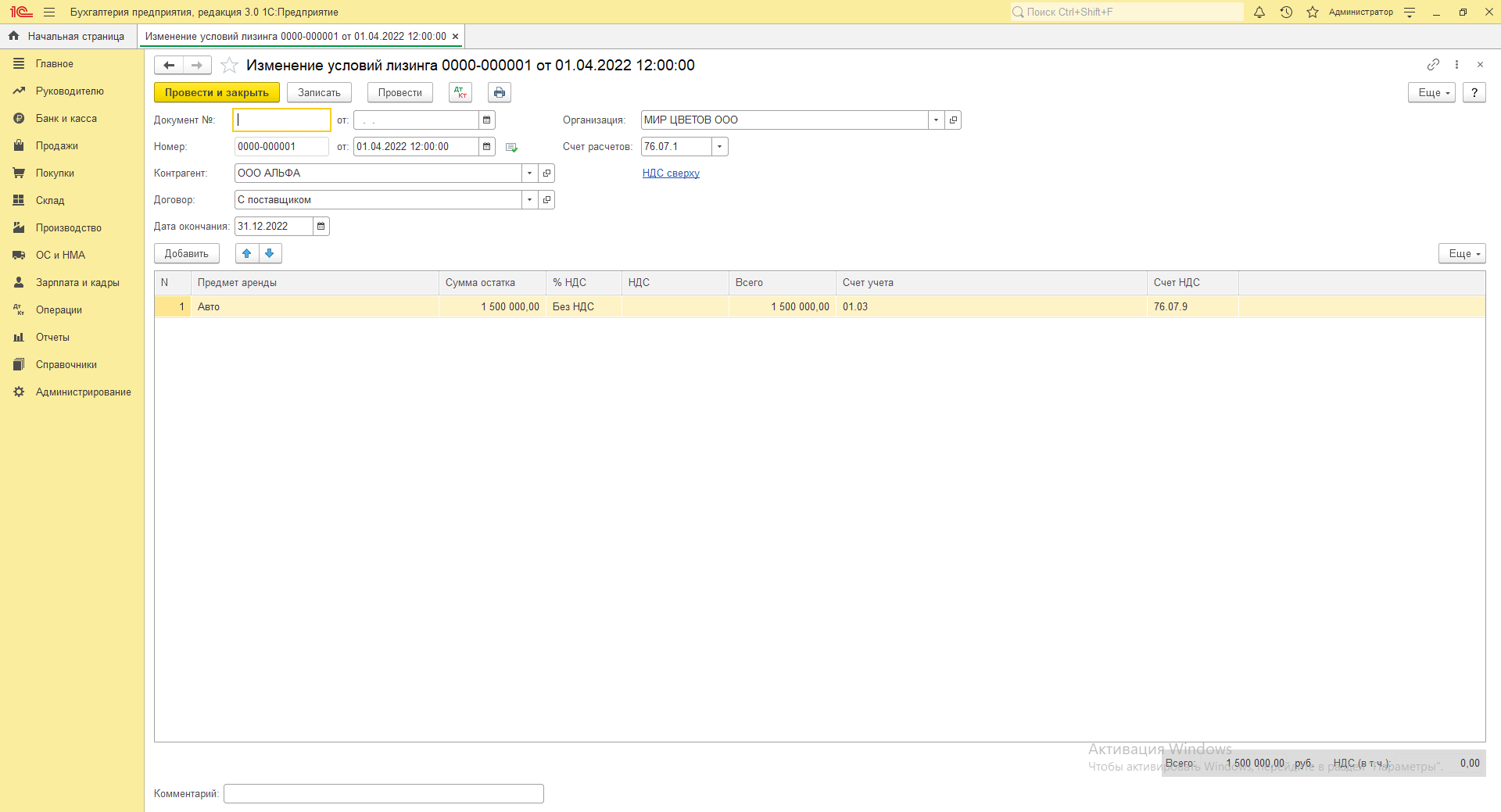

В программе 1С: Бухгалтерия предприятия, ред. 3.0 для отражения любой модификации договора аренды (лизинга) используются документы «Изменение условий аренды (лизинга)».

1) Раздел «ОС и НМА» – «Учет основных средств» – «Изменение условий аренды (лизинга)» – «Создать», указываем актуальную стоимость.

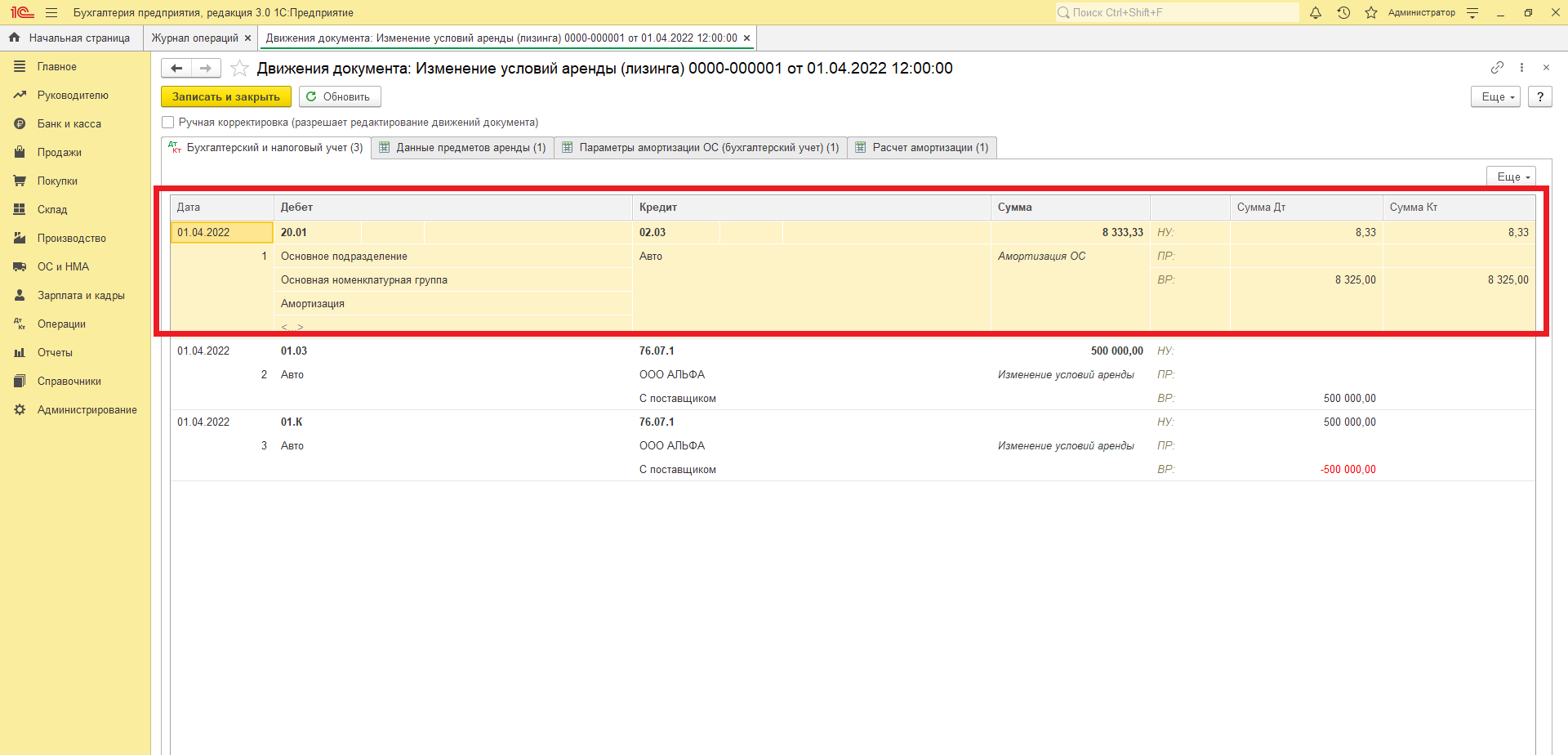

2) Раздел «Операции» – «Закрытие месяца» – «Амортизация и износ основных средств»

В месяце изменения Амортизация и износ основных средств не сформирует проводок, т.к. амортизация была начислена ранее при изменении условий лизинга. Далее со следующего месяца программа автоматически рассчитает амортизацию в соответствии с новой стоимостью.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 28 мая 2018 г.

Содержание журнала № 11 за 2018 г.

Лизингополучатель может решить досрочно выкупить предмет лизинга у лизингодателя. Надо ли ему пересматривать в бухгалтерском и налоговом учете первоначальную стоимость предмета лизинга, который учитывался на его балансе? Ответ на этот вопрос будем искать вместе.

Досрочный выкуп предмета лизинга: что со стоимостью

Налоговый учет

Для целей налогового учета предмет лизинга во время срока действия лизингового договора — это один объект. А после его выкупа — это другой объект учета. Его первоначальную стоимость и срок полезного использования надо определить заново.

Так, в первоначальную стоимость собственного имущества (после выкупа) включаются выкупная стоимость, а также иные затраты, непосредственно связанные с выкупом предмета лизингаподп. 3 п. 1 ст. 254, п. 1 ст. 256, п. 1 ст. 257 НК РФ; Письмо Минфина от 27.01.2017 № 03-03-06/1/4276.

Как поступить, если на момент выкупа в налоговом учете числилась остаточная стоимость предмета лизинга, мы подробно разобрали:

2018, № 9, с. 34

Амортизируется в налоговом учете новое ОС (если его первоначальная стоимость превышает 100 тыс. руб.) в обычном порядке. То есть без применения лизинговых коэффициентов ускорения и без оглядки на остаточную стоимость предмета лизинга до его выкупаподп. 1 п. 2 ст. 259.3 НК РФ.

При этом срок полезного использования (СПИ) выкупленного оборудования может рассчитываться с учетом срока, в течение которого оборудование эксплуатировалось ранее (как оставшийся СПИ)п. 7 ст. 258, п. 2 ст. 259.1 НК РФ.

Бухгалтерский учет

В бухучете организации-лизингополучатели изначально при получении предмета лизинга определяют его первоначальную стоимость как сумму всех платежей по договору лизинга без учета НДСп. 8 ПБУ 6/01. Причем включая выкупную стоимость предмета лизинга — если такой выкуп предполагается по условиям договора.

Если у лизингополучателя есть сопутствующие затраты — на доставку, на установку и так далее, они тоже учитываются при формировании первоначальной стоимости. Как правило, на практике в первоначальную стоимость включают все платежи по договору лизинга (по их номиналу) за вычетом НДСп. 8 Указаний, утв. Приказом Минфина от 17.02.97 № 15; пп. 4, 7, 8 ПБУ 6/01, Письмо Минфина от 25.12.2015 № 07-01-06/76484.

В дальнейшем стоимость предмета лизинга амортизируетсяпп. 17, 18 ПБУ 6/01. Амортизация начисляется ежемесячно исходя из первоначальной стоимости объекта ОС и срока его полезного использованияабз. 2, 5 п. 19 ПБУ 6/01. Причем этот СПИ при выкупном лизинге не должен ограничиваться сроком действия договора лизинга, ведь и в дальнейшем организация будет пользоваться выкупленным основным средством.

Вроде бы логично: собрали все предстоящие затраты и амортизируем. Однако при досрочном выкупе предмета лизинга общая сумма платежей по договору становится меньше. Ведь не придется платить лизингодателю плату за пользование предметом лизинга за период, остававшийся до окончания первоначального срока действия лизингового договора.

Получается, что в бухучетной первоначальной стоимости «сидят» суммы затрат, которых на самом деле не будет. А это неправильно.

Пример. Изменение условий договора лизинга при досрочном выкупе

Условие. По договору лизинга изначально предполагалось, что:

•срок действия договора лизинга — 5 лет, ежемесячный платеж — 18 000 руб.;

•выкупная цена оборудования — 300 000 руб.;

•предмет лизинга будет использоваться в течение 8 лет (то есть еще 3 года после его выкупа).

Для облегчения примера предположим, что лизингодатель не является плательщиком НДС.

Однако после 3 лет финансовой аренды между лизингодателем и лизингополучателем заключено дополнительное соглашение к договору лизинга, по условиям которого предмет лизинга выкупается досрочно. Новая выкупная цена составляет 400 000 руб.

Решение. На основе данных, указанных изначально в договоре лизинга:

•первоначальная стоимость предмета лизинга в бухучете определена лизингополучателем в размере 1 380 000 руб. (18 000 руб. х 12 мес. х 5 лет + 300 000 руб.);

•сумма ежемесячной амортизации, начисляемой линейным методом в бухучете лизингополучателя, составила 14 375 руб. (1 380 000 руб. / 8 лет / 12 мес.).

Сумма начисленной амортизации за 36 месяцев составила 517 500 руб. (14 375 руб. х 36 мес.). Остаточная стоимость предмета лизинга в бухучете на дату его выкупа составила 862 500 руб. (1 380 000 руб. – 517 500 руб.).

Однако после изменения условий договора лизинга общая сумма платежей лизингополучателя за весь срок действия договора составит 1 048 000 руб. (18 000 руб. х 36 мес. + 400 000 руб.). Следовательно, первоначальная стоимость предмета лизинга после внесения изменений в договор оказывается завышенной на 332 000 руб. (1 380 000 руб. – 1 048 000 руб.).

Как данные бухучета привести в соответствие с реальностью? Какого-либо специального порядка действующими нормативными документами, регулирующими бухгалтерский учет, не установлено. Соответственно, организации придется разработать этот порядок самостоятельно и закрепить его в своей учетной политикеп. 7.1 ПБУ 1/2008.

На практике подходов, используемых бухгалтерами для решения возникшей проблемы, несколько. Рассмотрим некоторые из них.

Подход 1. Уменьшаем в бухучете первоначальную стоимость ОС

Этот подход самый простой и понятный. Основывается он на посыле, что:

•ограничение п. 14 ПБУ 6/01, который допускает изменение первоначальной стоимости ОС только в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств, относится лишь к тем ОС, которые уже принадлежат организации на праве собственности;

•до перехода к лизингополучателю права собственности на предмет лизинга его первоначальную стоимость нельзя считать окончательно сформированной. И если общая стоимость платежей по договору лизинга уменьшается, то должна уменьшаться и первоначальная стоимость предмета лизинга в бухучете.

После уменьшения первоначальной стоимости ОС должна измениться и амортизация. Но пересчитывать суммы амортизации за прошлые месяцы оснований нет: никакой ошибки допущено не было. Поэтому корректируется лишь сумма ежемесячной амортизации, которая будет начисляться после выкупа предмета лизинга. Она будет считаться исходя из обновленной остаточной стоимости ОС и оставшегося срока полезного использования.

Пример. Изменение первоначальной стоимости предмета лизинга

Условие. Воспользуемся условиями предыдущего примера.

Решение. Первоначальная стоимость должна быть уменьшена на 332 000 руб. Оставшийся срок полезного использования после выкупа — 5 лет. Сумма ежемесячной амортизации должна быть уменьшена до 8841,67 руб. ((1 048 000 руб. – 517 500 руб.) / 5 лет / 12 мес.).

При таком подходе по окончании 8-летнего СПИ на затраты будет списана вся первоначальная стоимость предмета лизинга в сумме 1 048 000 руб.:

•517 500 руб. (14 375 руб. х 36 мес.) — за период с даты начала амортизации до выкупа предмета лизинга;

•530 500 руб. (8 841,67 руб. х 60 мес.) — в течение 5 лет после выкупа предмета лизинга.

Вот плюсы и минусы подхода 1.

| Плюсы подхода 1 | Минусы подхода 1 |

| Первоначальная стоимость ОС приводится в соответствие с реальностью, и это экономически обоснованно | Такой подход не закреплен в нормативных актах по бухучету — не соблюдается требование о неизменности первоначальной стоимости |

| Не искажаются суммы доходов и расходов в бухучете по выкупленному имуществу ни на дату выкупа, ни в последующем | |

| Налог на имущество считается исходя из реальной остаточной стоимости, а не исходя из искусственно завышенной |

Подход 2. Относим разницу по расчетам с лизингодателем на прочие доходы

При таком подходе после выкупа:

•разница, на которую уменьшилась общая сумма платежей лизингополучателя по договору лизинга (с учетом выкупной цены), учитывается как его прочий доход. В бухучете это отражается проводкой Дт счета 76, субсчет «Арендные обязательства», – Кт счета 91-1;

•остается прежней принятая к учету первоначальная стоимость ОС, которое было предметом лизинга;

•не меняется ни сумма начисляемой ежемесячной амортизации после выкупа, ни сумма начисленной ранее амортизации.

Такой подход основывается на том, что стоимость ОС в бухучете не подлежит изменениюп. 14 ПБУ 6/01.

Проблему с приведением данных бухучета в актуальное состояние после досрочного выкупа предмета лизинга можно решить как минимум тремя способами

Однако возникает непонятный прочий доход, который организация вынуждена постепенно компенсировать завышенной амортизацией, начисляемой впоследствии.

Здесь надо упомянуть и о том, что остаточная стоимость выкупленного оборудования, которое было предметом лизинга, оказывается завышенной. Следовательно, завышается общая сумма чистых активов организациипп. 4, 5 Порядка, утв. Приказом Минфина от 28.08.2014 № 84н. В большинстве случаев это не критично. Однако бывают исключения.

К примеру, если имеется контролируемая задолженность, то неправильное определение суммы активов в бухучете может привести к ошибкам в учете налоговом. Напомним, что если размер контролируемой задолженности налогоплательщика более чем в 3 раза превышает разницу между суммой активов и величиной его обязательств, то проценты, которые можно признать в налоговом учете, должны нормироватьсяпп. 2—5 ст. 269 НК РФ.

Так, при проверке одной организации, не уменьшившей остаточную стоимость ОС, досрочно выкупленного у лизингодателя, инспекция:

•сочла, что в бухучете допущена ошибка, которая заключается в отсутствии пересчета остаточной стоимости досрочно выкупленного ОС;

•выявила завышение внереализационных расходов, учтенных при исчислении налога на прибыль, ввиду невыполнения организацией условия определения предельной величины процентов по контролируемой задолженности;

•доначислила налог на прибыль (более 6 млн руб. за 2 года) и штрафы.

Арбитражный суд инспекцию поддержал, а Верховный суд отказался рассматривать кассационную жалобу налогоплательщикаПостановление АС ВСО от 21.07.2016 № А10-4521/2015; Определение ВС от 25.10.2016 № 302-КГ16-13937.

| Плюсы подхода 2 | Минусы подхода 2 |

| Соблюдается требование п. 14 ПБУ 6/01 о неизменности первоначальной стоимости ОС | В бухучете завышена сумма остаточной стоимости выкупленного у лизингодателя ОС |

| Не требуются сложные пересчеты | Завышены: •бухгалтерские доходы; •бухгалтерские расходы в виде амортизации, начисляемой после выкупа предмета лизинга |

| Завышен налог на имущество |

Подход 3. Оформляем уменьшение общей суммы лизинговых платежей как скидку

При таком подходе уменьшение суммы, подлежащей выплате лизингодателю при досрочном выкупе предмета лизинга, может рассматриваться как предоставление скидки. И бухгалтер:

•корректирует первоначальную стоимость оборудования на сумму такой скидки;

•корректирует обязательства по лизинговым платежам;

•пересчитывает суммы амортизации, в том числе и начисленной ранее (уже отнесенной на расходы лизингополучателя).

| Плюсы подхода 3 | Минусы подхода 3 |

| Первоначальная стоимость ОС приводится в соответствие с реальностью | Такой подход не закреплен в нормативных актах по бухучету — не соблюдается требование о неизменности первоначальной стоимости |

| Налог на имущество считается исходя из реальной остаточной стоимости, а не исходя из искусственно завышенной | Подход трудоемок — придется пересчитывать амортизацию прошлых лет, что повлечет за собой изменение финансовых результатов |

Альтернативный подход к решению проблемы

Мы рассмотрели лишь некоторые возможные подходы. Однако специалист Минфина считает, что ни один из них не верен. Поскольку лизингополучатель изначально должен был иначе определять первоначальную стоимость предмета лизинга. Если бы он не допустил ошибки при постановке предмета лизинга на учет, не было бы никаких проблем и при досрочном выкупе.

Первоначальная стоимость предмета лизинга при его выкупе

|

СУХАРЕВ Игорь Робертович Начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Минфина России |

— Если первоначальная стоимость арендованного основного средства определена в бухучете правильно, то никаких корректировок в дальнейшем не потребуется, в том числе в случае досрочного выкупа. Слова «сумма всех платежей по договору» не означают, что при суммировании платежи должны браться в номинальной величине. Они должны включаться в первоначальную стоимость с учетом сроков уплаты каждого из них, то есть в дисконтированной величине, учитывающей стоимость денег во времени.

Процентная составляющая признается в общем случае расходом на протяжении срока уплаты лизинговых платежей. Частный случай, когда процентная составляющая может капитализироваться (то есть включаться в стоимость основного средства), — если выполняются условия ПБУ 15/2008, то есть объект получен в аренду не в готовом виде, а в требующем для ввода в эксплуатацию капитальных вложений. После признания основного средства, когда его первоначальная стоимость уже сформирована, и тот и другой объект учета — основное средство и кредиторская задолженность арендатора по арендным платежам — живут каждый своей жизнью.

Дальнейший учет ведется в установленном порядке по каждому из них, независимо друг от друга.

Досрочный выкуп объекта никак не влияет на возможности организации извлекать экономические выгоды из арендованного актива. От того, что он теперь стал собственным, изменились только титульные права. Экономически ничего не изменилось. Объект как эксплуатировался, так и продолжает в том же режиме эксплуатироваться. Срок полезного использования каким был, таким и остается. Поэтому нет оснований менять в какой-либо части учет выкупленного основного средства, в том числе его первоначальную стоимость.

Досрочный выкуп может повлиять лишь на учет кредиторской задолженности. При прочих равных условиях выплаченная при досрочном выкупе денежная сумма должна быть равной остатку кредиторской задолженности по арендным платежам на этот момент. В таком случае эта задолженность списывается за счет уплаченной денежной суммы. В случае если указанные величины оказались неравными, разница относится на доходы или расходы периода, в котором произошел досрочный выкуп.

Если следовать такому подходу, основанному на принципах МСФО, то в рассмотренном нами примере лизингополучатель должен был определить первоначальную стоимость предмета лизинга не в номинальной сумме 1 380 000 руб., а иначе. Из общей суммы расходов по договору лизинга надо было бы исключить процентную составляющую.

В целом получается, что нужно применять методику, похожую на ту, которая закреплена в гл. 25 НК РФ:

•первоначальную стоимость определять по затратам лизингодателя (как в налоговом учете) + дополнительные расходы лизингополучателя на доставку, настройку и т. д. (этого в налоговом учете нет — для целей налогообложения прибыли дополнительные расходы учитываются отдельно);

•часть лизинговых платежей, содержащую процентную составляющую, учитывать в качестве самостоятельного расхода.

Однако такой подход бухгалтеры не жалуют, поскольку:

•официально он не закреплен в российских нормативных актах по бухучету и непривычен. А международными стандартами финансовой отчетности далеко не все могут свободно оперировать;

•при таком подходе первоначальная стоимость предмета лизинга изначально ниже, чем при стандартном. А значит, возможны претензии проверяющих по налогу на имущество. А уж они-то, как и суды, в МСФО вообще не сильны. И бухгалтеру будет довольно сложно доказать им, что сумма всех платежей по договору лизинга должна быть дисконтирована. Особенно с учетом того, что Минфин до сих пор не выпустил ни нового федерального стандарта бухучета по аренде, ни даже каких-либо письменных разъяснений на сей счет.

* * *

Итак, в действующем бухучетном законодательстве четко не закреплено, как лизингополучателю поступать в случае досрочного выкупа предмета лизинга, который числился на его балансе. Поэтому организации придется самой решать, надо ли корректировать остаточную стоимость досрочно выкупленного предмета лизинга.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Аренда / Лизинг

2023 г.

2022 г.

2021 г.

Данная статья является продолжением статьи Лизинг в учете лизингополучателя по ФСБУ 25/2018 (c дисконтированием).

В данной статье рассмотрим такие варианты изменений по договору лизинга, как:

1) Изменение условий договора лизинга;

2) Корректировка взаиморасчетов по договорам лизинга;

3) Прекращение договора лизинга с выкупом и без него.

Первоначальные данные для примера при поступлении договора лизинга были из предыдущей статьи:

ООО “Галактика” (лизингополучатель) заключило с ООО “Металл-Сервис” (лизингодатель) договор лизинга (финансовой аренды) (№ 1/22 от 20.01.2022). Предметом лизинга является Автомобиль Isuzu, приобретенный за 4 800 000,00 руб. (в том числе НДС 800 000 руб.).

Основные условия договора:

Срок договора – 24 месяца (с 20.01.2022 по 19.01.2024), по окончании договора лизингополучатель выкупает оборудование у лизингодателя;

Выкупная стоимость – 240 000 руб. (в т.ч. НДС 20% – 40 000,00 руб.), выплачивается в последний день действия договора;

Общая стоимость договора – 6 000 000 руб. (в т.ч. НДС 20% – 1 000 000 руб.)

Лизинговые платежи перечисляются по графику, счета-фактуры выставляются лизингодателем ежемесячно 25 числа расчетного месяца, предмет лизинга передается 20.01.2022.

Срок полезного использования лизингового оборудования для целей БУ – 120 месяцев.

ООО “Галактика” не имеет права на применение упрощенных способов учета, поставщик оборудования не является взаимозависимым лицом по отношению к сторонам договора лизинга.

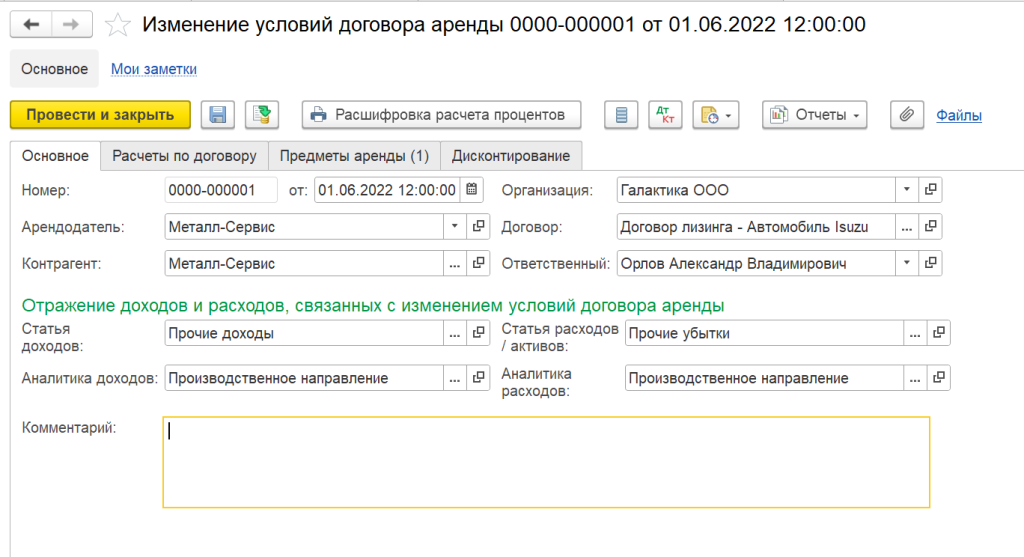

1. Изменение условий договора аренды

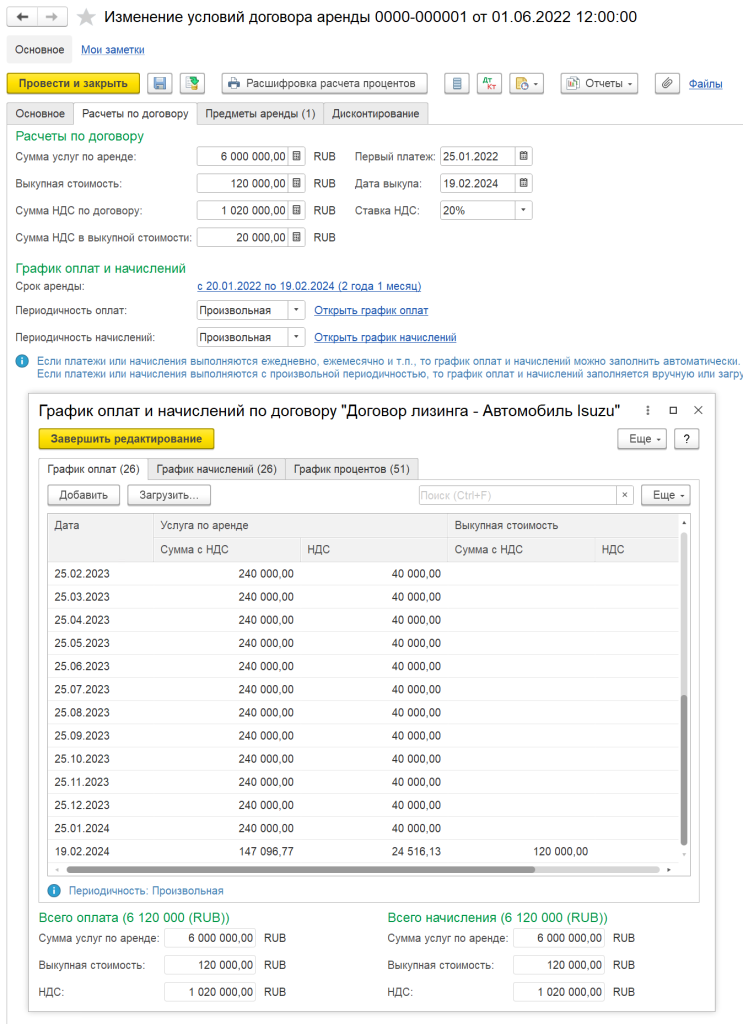

Во время аренды могут быть пересмотрены стоимость предмета лизинга, величина обязательства по аренде, срок аренды, график оплат и начислений.

01.06.2022 г. ООО “Металл-Сервис” предупреждает об изменении стоимости предмета лизинга на 240 000 руб. и увеличении срока аренды на 1 месяц, а выкупная стоимость снижается до 120 000 руб. (в т.ч. НДС).

Для оформления этих событий необходимо создать документ Изменение условий договора аренды (документ создавать на основании договора) (рисунок 1).

В документе указываются все параметры договора, даже если они не изменились:

-

расчеты по договору;

-

график оплат и начислений;

-

стоимость предметов аренды;

-

срок полезного использования;

-

статьи расходов/активов и доходов/пассивов, по которым будут отражены изменения.

Рисунок 1. Документ Изменение договора аренды

В графике оплат и начислений на вкладке Расчеты по договору можно изменять платежи и начисления, начиная с даты документа (рисунок 2). Изменение прошлых периодов не допускается.

Рисунок 2. Изменение графика оплат и графика начислений.

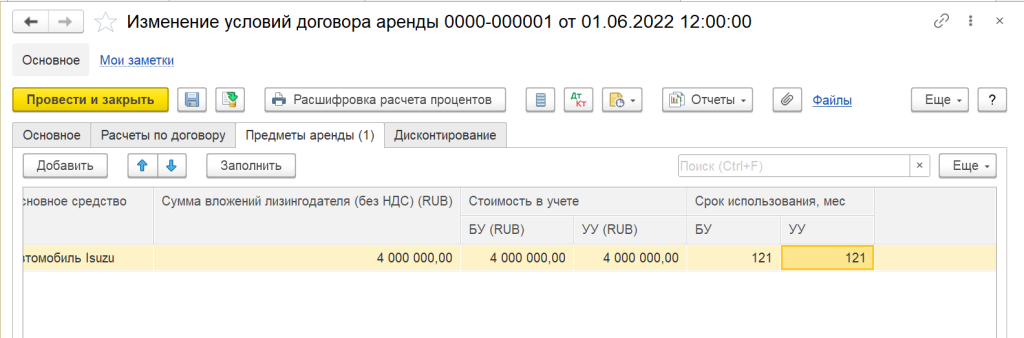

На вкладке Предметы аренды

указывается новая стоимость основного средства и срок полезного использования (рисунок 3).

ООО «Галактика» приняла решение об увеличении срока полезного использования ОС на 1 мес.

Стоимость в учетах УУ, БУ (в валютах учета) – используется для изменения стоимости предметов аренды в учете. Напоминаем, что согласно ФСБУ 25/2018, в налоговом учёте основное средство, принятое по договору лизинга, учитывается только у Лизингодателя, именно поэтому в данной табличной части нет данных для НУ.

Необходимость указания стоимости в учете обусловлена тем, что стоимость в учете может отличаться от стоимости по договору, например, из-за затрат арендатора.

При изменении стоимости пересчитывается сумма начисленной амортизации:

1) если стоимость увеличилась, то увеличивается сумма амортизации – разница отражается в расходах по статье, указанной в документе (Дт 91.02 – Кт 02.03);

2) если стоимость уменьшилась, то уменьшается сумма амортизации – разница отражается в доходах по статье, указанной в документе (Дт 02.03 – Кт 91.01).

Формула пересчета аналогична формуле при переоценке.

Рисунок 3. Данные о стоимости и сроке полезного использования основного средства.

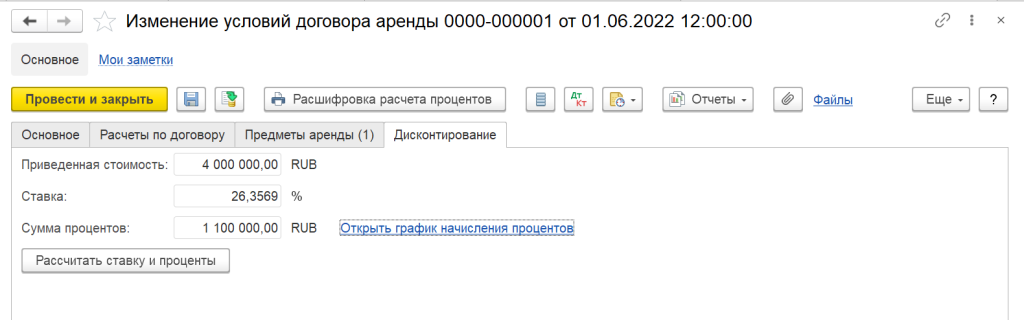

На вкладке Дисконтирование отображается информация о приведенной стоимости и новой сумме процентов. При нажатии на кнопку «Рассчитать ставку и проценты», пересчитывается ставка дисконтирования и происходит перезаполнение графика начисленных процентов (рисунок 4).

Рисунок 4. Расчет ставки дисконтирования и процентов.

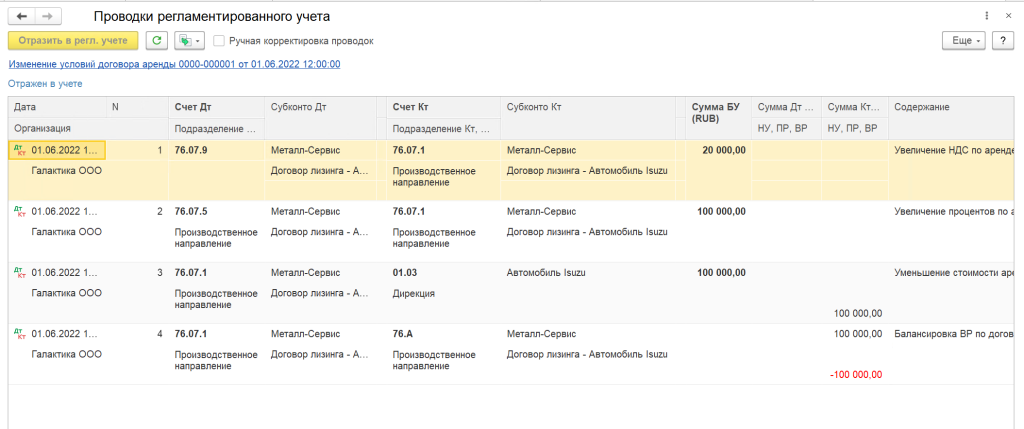

После проведения документа на основе измененных данных формируются проводки, в нашем случае, по увеличению суммы процентов и уменьшению стоимости актива за счет изменения выкупной стоимости (рисунок 5).

Рисунок 5. Проводки документа Изменение условий договора аренды

Обратите внимание: в течение одного месяца можно оформить только один документ Изменения условий договора аренды.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

2. Корректировки задолженностей по финансовым инструментам

При возникновении потребности списать или начислить долг перед лизингодателем рекомендуется использовать документ Корректировка задолженности по финансовым инструментам (Казначейство

– Финансовые инструменты).

В документе выбирается договор лизинга, тип задолженности (дебиторская или кредиторская) и тип списываемой и доначисляемой суммы. Документ Корректировка задолженностей по финансовым инструментам позволяет списать (или начислить) задолженность на статьи доходов/расходов, а также на статьи активов и пассивов.

При необходимости сделать взаимозачет между расчетами с покупателями или поставщиками и расчетами по финансовым инструментам, формируется документ Корректировка задолженности по финансовым инструментам в паре с документом Корректировка задолженностей (Казначейство – Взаимозачеты и списание задолженности

– Корректировки задолженностей), при этом используется промежуточная статья активов и пассивов.

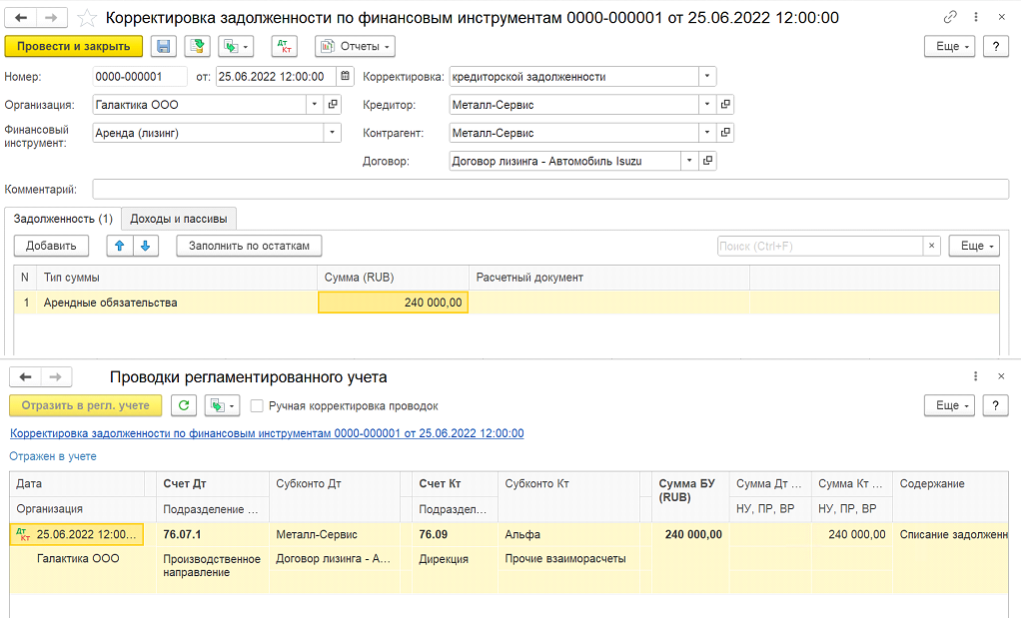

Пример: За ООО «Галактика» 25.06.2022 перечислил платеж по арендным обязательствам другой контрагент – партнер ООО «Альфа», в связи с тем, что доступы к расчетным счетам у ООО «Галактика» были временно заблокированы.

Оформляется документ Корректировка задолженности по финансовым инструментам в корреспонденции со статьей активов и пассивов Прочие пассивы по счету 76.09 с контрагентом ООО «Альфа» (рисунок 6). Никаких взаимозачетов между ООО «Галактика» и ООО «Альфа» не предусматривается, партнеры договорились, что при появлении возможности, ООО «Галактика» перечислит ООО «Альфа» сумму, которая была уплачена в счет погашения долга по арендным платежам. В таком случае, при формировании документа Списание с расчетного счета должен использоваться вид операции «Прочее списание» с выбором той же статьи активов и пассивов с той же аналитикой по счету 76.09.

Рисунок 6. Документ Корректировка задолженности по финансовым документам.

3. Прекращение договора аренды

Прекращение действия договора аренды (лизинга) может быть с последующим выкупом и без него. Документ Прекращение договора аренды означает, что что основное средство, принятое по договору лизинга, выбывает из организации и списывается с её баланса. Как правило, при заключении договора лизинга сразу не предусматривается выкуп.

Для прекращения договора лизинга в 1С:ERP поддерживаются следующие сценарии:

-

Досрочное прекращение договора – при расторжении договора раньше первоначального срока;

-

Прекращение договора после завершения срока аренды.

Возврат авансов за услуги по аренде и возврат обеспечительного платежа при досрочном прекращении договора оформляются документами Поступление безналичных денежных средств и Приходный кассовый ордер.

При досрочном прекращении договора лизинга в документе возможно заполнение статей доходов и расходов.

Если в настройках договора лизинга было указано, что по договору лизинга выполняется выкуп предметов аренды, то завершение взаиморасчетов происходит с помощью документа Выкуп арендованных ОС.

Поддерживаются следующие сценарии выкупа предметов лизинга:

-

досрочный выкуп (до завершения срока аренды);

-

выкуп, при котором выкупная стоимость входила в сумму договора;

-

выкуп, при котором выкупная стоимость не входила в сумму договора.

Не допускается одновременное формирование документов Прекращение договора аренды и Выкуп арендованных ОС.

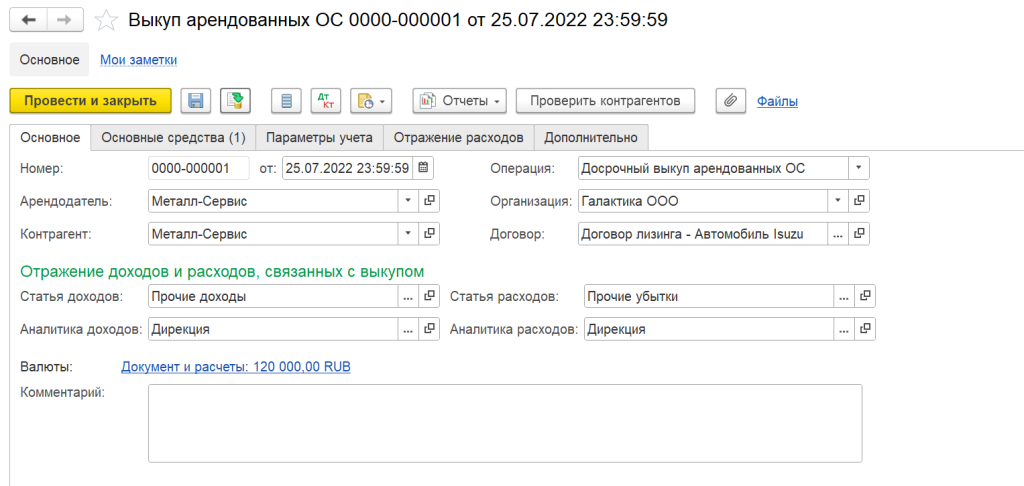

Пример: 25.07.2022 ООО «Галактика» прекращает отношения с ООО «Металл-Сервис» по договору лизинга и оформляет досрочный выкуп ОС за 1 200 000 руб. (в т.ч. НДС).

При досрочном выкупе выбирается операция Досрочный выкуп арендованных ОС и заполняются статьи доходов и расходов (рисунок 7).

Рисунок 7. Выкуп арендованных ОС/

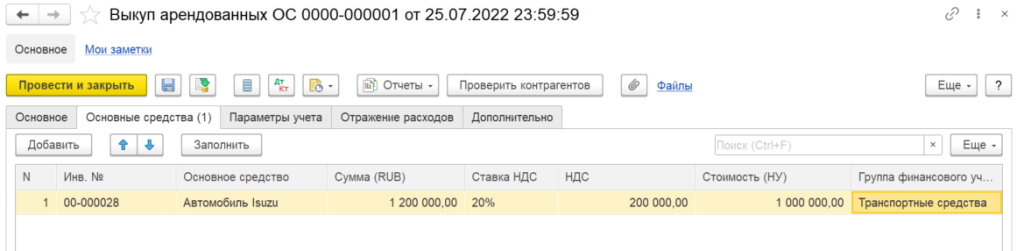

На вкладке Основные средства заполняется Выкупная стоимость предметов аренды, как в БУ, так и в НУ, а также ГФУ для переклассификации предметов аренды в собственные ОС.

Рисунок 8. Суммы ОС по договору лизинга.

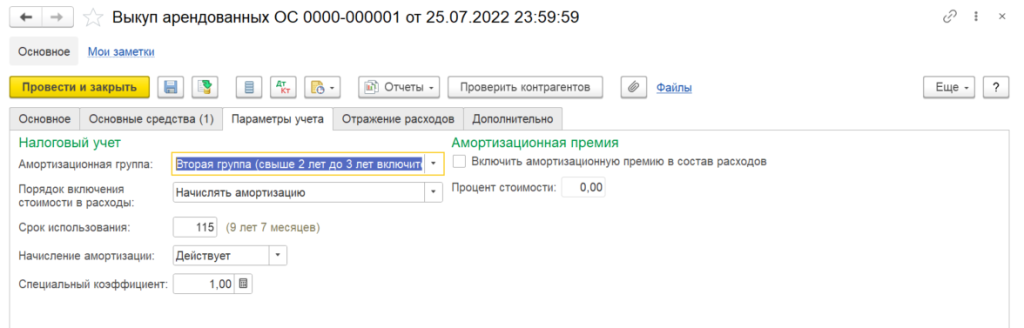

На вкладке Параметры учета заполняется информация об амортизационной группе, сроке амортизации в налоговом учете, а также об амортизационной премии, если она есть (рисунок 9).

Рисунок 9. Параметры учета в НУ при Выкупе.

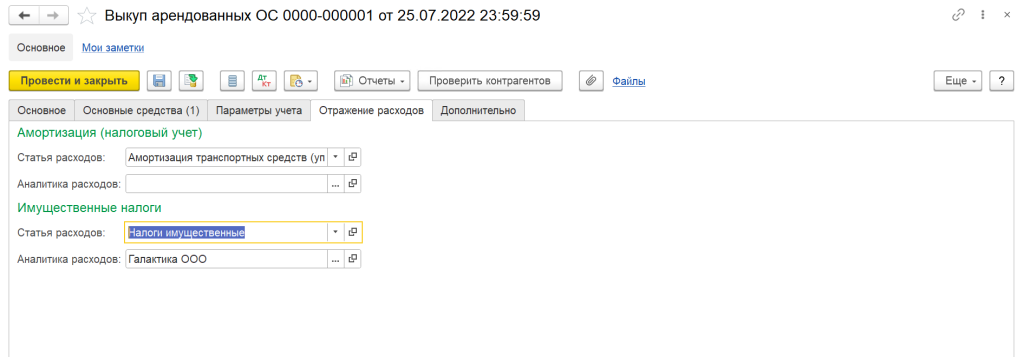

На вкладке Отражение расходов указываются статьи для отражения амортизации в налоговом учете, а также для начисления налога на имущество (Рисунок 10).

Рисунок 10. Отражение расходов.

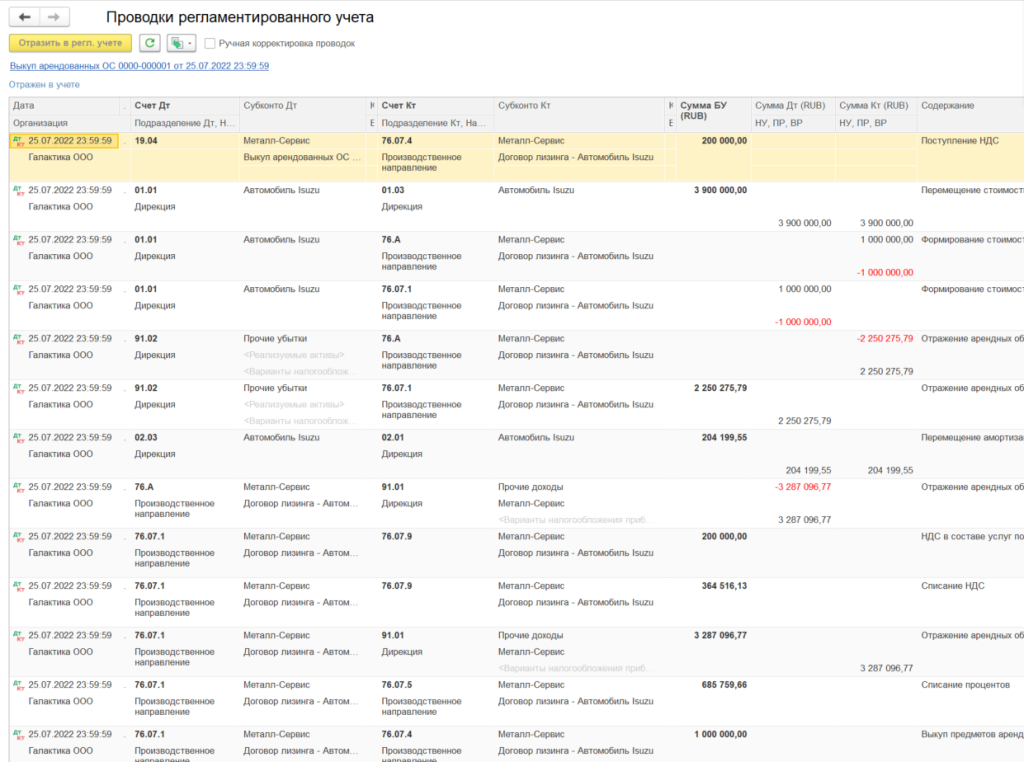

После проведения документа отражаются проводки, которые закрывают взаиморасчеты по счету 76 по договорам лизинга, а также по переносу данных об основном средстве со счета 01.03 на 01.01, для амортизации с 02.03 на 02.01 (Рисунок 11).

Рисунок 11. Проводки при досрочном выкупе.

В налоговом учете выкуп отражается по следующей схеме:

В документе выкупа всегда указывается, по какой стоимости будут учитываться основные средства. Текущая стоимость на счете 01.03 уменьшается на сумму амортизации (Дт 02.03 Кт 01.03) и увеличивается на счете 01.К (Дт 01.03 Кт 01.К). Полученная остаточная стоимость переносится на другой счет учета (Дт 01.01 – Кт 01.03).

Если остаточная стоимость выше указанной стоимости, то разница отражается в расходах (Дт расходы Кт 01.01). Если остаточная стоимость ниже указанной стоимости, то разница отражается в доходах (Дт 01.01 – Кт доходы).

Далее из документа Выкуп арендованных ОС поддерживается оформление документа Счет-фактура полученный.

По завершению договора лизинга и после закрытия месяца, в котором был совершен выкуп, ОСВ по счету 76 по субсчетам в части обязательств по лизингу не должно иметь сальдо.

При выполнении операций, связанными с внеоборотными активами (в т.ч. по договору аренды, лизинга), необходимо ежемесячно выполнять регламентные операции по закрытию месяца, т.к. проводки и суммы по ним после их выполнения могут измениться.

Наша новая статья об изменении методики учета объектов лизингового имущества.

Мир не стоит на месте и разработчики программы 1С:Бухгалтерии 8 тоже не отстают и стараются с каждым релизом облегчить нашу работу.

В программе 1С:Бухгалтерия (начиная с релиза 3.0.42) для учета поступления лизингового имущества у лизингополучателя в План счетов добавлен субсчет 01.К Корректировка стоимости арендованного имущества, изменяется назначение для документов: Поступление в лизинг, Принятие к учету ОС и добавляется долгожданный документ Выкуп предметов лизинга.

При подготовке статьи использовалась информация, размещенная в Информационной системе 1С:ИТС

Поступление объекта лизинга

Учет поступления лизингового имущества выполняется документом Поступление в лизинг (Раздел ОС и НМА — Поступление в лизинг).

Ранее

Этот документ был предназначен для отражения операций поступления лизингового имущества, в документе указывается первоначальная стоимость лизингового имущества в бухгалтерском и налоговом учете. При проведении документа, если стоимость в БУ и НУ отличается, автоматически формировались проводки по отражению временных разниц.

Сейчас

Документ Поступление в лизинг также предназначен для отражения операций поступления предметов лизинга, но теперь в нем указывается первоначальная стоимость полученных предметов лизинга только по бухгалтерскому учету. Т.е указывается общая сумма лизинговых платежей с учетом выкупной цены за период действия договора.

При проведении документа формируются следующие проводки

Важно помнить про НДС

В момент поступления предмета лизинга НДС отражается на счете 76.07.9. Никакие проводки по регистрам учета НДС не формируются. На данном этапе нельзя ни принять к вычету, ни включить НДС в стоимость, т.к это условный НДС, счета-фактуры по нему отсутствуют.

Принятие объекта лизинга в состав ОС

Ранее

Принятие к учету предмета лизинга в качестве объекта основных средств выполняется документом Принятие к учету ОС, в который добавлена операция По договору лизинга, позволяющая указать лизингодателя и способ отражения расходов по лизинговым платежам в налоговом учете.

Сейчас

При выборе способа поступления По договору лизинга дополнительно отображаются обязательные для заполнения поля:

- Контрагент и Договор на закладке Внеоборотный актив

- Способ отражения расходов по лизинговым платежам на закладке Налоговый учет. Важно помнить, что в НУ в способе отражения расходов по лизинговым платежам должен быть указан вид Статьи затрат Прочие расходы.

Почему это важно?

Лизинговые платежи за имущество, полученное по договору финансовой аренды, включаются в состав прочих расходов, связанных с производством и реализацией (подп. 10 п. 1 ст. 264 НК РФ). При этом, если лизинговое имущество учитывается у лизингополучателя, его расходами признаются лизинговые платежи за вычетом амортизации, начисленной по этому имуществу. В декларации по налогу на прибыль амортизацию по лизинговому имуществу нужно отражать в строке 131 Приложении 02 Листа 02. Лизинговые платежи будут относится к косвенным (если аренда автомобилей не является основной деятельностью), т. к.они связаны с реализацией услуг, нужно отражать их в строке 040 Приложения 02 Листа 2.

Также в документе указывается первоначальная стоимость полученных предметов лизинга в налоговом учете.

При проведении документа формируются следующие проводки

В проводках мы видим новый субсчет 01.К Корректировка стоимости арендованного имущества, он предназначен для учета неамортизируемой части стоимости (НУ) основных средств организации, находящихся в аренде.

В программе 1С:Бухгалтерия (начиная с релиза 3.0.42) для включения лизинговых платежей в состав расходов в налоговом учете у лизингополучателя в обработку Закрытие месяца добавлена регламентная операция Признание в НУ лизинговых платежей.

При выполнении регламентной операции Признание в НУ лизинговых платежей определяется разница между лизинговым платежом и начисленной амортизацией в налоговом учете. Если лизинговый платеж за месяц превышает сумму амортизации, разница отражается в расходах по налоговому учету. Если начисленная амортизация превышает сумму лизингового платежа, то сумма амортизации сторнируется на эту разницу. Пример проводок, формируемых при проведении этой регламентной операции

Важно: на счете 01.К может образоваться отрицательное сальдо, так происходит в случае превышения расходов по лизинговым платежам, признанных за минусом амортизации, над первоначальной разностью в оценке предмета лизинга в БУ и НУ. Но не стоит переживать, это задуманное поведение программы. Расходы, которые осталось признать по предмету лизинга в НУ в любой момент времени определяются как: 01.03 + 01.К — 02.03

Т. е. чем больше отрицательное сальдо на счете 01.К, тем меньше расходов мы можем признать путем начисления амортизации.

Выкуп предметов лизинга

Для этого разработчики 1С создали новый документ Выкуп предметов лизинга (раздел ОС и НМА- Выкуп предметов лизинга)

Документ предназначен для отражения перехода права собственности на имущество, выкупаемое по договору лизинга. Документ используется лизингополучателем, если предметы лизинга учитываются на его балансе. В документе достаточно заполнить поля Контрагент и Договор, остальные сведения заполняются автоматически на основании учетных данных, при необходимости эти сведения можно изменить в ручную.

Закладка Бухгалтерский учет

В поле счет учета раздела Арендные обязательства автоматически проставляется счет, на котором числилась сумма обязательств согласно договору лизинга 76.07.1 Арендные обязательства. В поле счет учета раздела Собственные основные средства по умолчанию устанавливается счет 01.01 Основные средства в организации. В поле счет начисления амортизации (износа) раздела Собственные основные средства по умолчанию устанавливается счет 02.01 Амортизация основных средств, учитываемых на счете 01.

Закладка Налоговый учет.

В поле Порядок включения выкупной стоимости в состав расходов нужно выбирать один из трех вариантов учета: начисление амортизации, включение в расходы при принятии к учету, стоимость не включается в расходы. По умолчанию устанавливается Начисление амортизации. Установите флажок Начислять амортизацию. В поле Срок полезного использования (в месяцах) укажите срок в месяцах для целей налогового учета. Поле рассчитывается автоматически на основании оставшегося срока полезного использования объекта основных средств. В нашем примере данный срок составил 25 месяцев. В поле Специальный коэффициент укажите коэффициент (повышающий или понижающий), если он не равен 1.00.

<

В результате проведения документа сформируются проводки по переводу предмета лизинга в состав собственных основных средств, перенос суммы накопленной амортизации по арендованному имуществу на счет амортизации собственных ОС (БУ), перенос суммы накопленной амортизации по арендованному имуществу на счет амортизации собственных ОС (ВР), закрытие счета, предназначенного для учета неамортизируемой части стоимости ОС, при выкупе предмета лизинга (НУ, ВР).

Заключение

Начиная с релиза 3.0.42 1С:Бухгалтерия стало еще удобнее и проще вести учет лизинговых основных средств, находящихся на балансе лизингополучателя, за что хочется выразить благодарность разработчикам 1С. Но несмотря на это существует еще много нюансов в учете лизингового имущества. Если вам необходима помощь во внедрении нового функционала, оставьте заявку и мы обязательно вам поможем.