Чтобы выдать работникам зарплату из кассы, нужно оформить платежную ведомость по форме Т-53 или расчетно-платежную по форме Т-49. Разберемся, когда зарплатную ведомость необходимо составить, как ее заполнять и можно ли вносить корректировки.

Что такое зарплатная ведомость

Зарплатная ведомость — это документ, на основании которого кассир выдает заработную плату, премии, материальную помощь и другие деньги перечисленным в ней сотрудникам. Это касается только наличных расчетов: для работников, получающих зарплату на карты, ведомости не нужны (Указания по применению форм ПУД по учету труда и его оплаты, утвержденные Постановлением Госкомстата РФ от 05.01.2004 № 1).

Важно! Если деньги выдаются одному сотруднику, можно составить только расходный кассовый ордер (далее — РКО) без ведомости. Это актуально, когда сроки получения дохода у него другие, например, сотрудник увольняется, уходит в отпуск или забирает депонированную зарплату.

Как составить ведомость

Подготовить зарплатную ведомость должна бухгалтерия, которая предварительно рассчитывает размер вознаграждения каждого сотрудника. Эту обязанность можно поручить и другому структурному подразделению по усмотрению руководителя.

Зарплатную ведомость составляют по одной из форм:

- № Т-49 «Расчетно-платежная ведомость»;

- № Т-53 «Платежная ведомость».

Типовые формы утверждены постановлением Госкомстата от 05.01.2004 № 1. Форма № Т-49 отличается тем, что в ней прописывается подробный расчет суммы к выдаче: тарифная ставка сотрудника, количество отработанных дней или часов, начисления по видам, суммы удержаний и задолженностей. В платежной ведомости указывается только сумма, которая должна быть выдана сотруднику.

Ведомость № Т-53

Порядок заполнения платежной ведомости дан в Указаниях. Ее составляют в единственном экземпляре, но в дополнение к ней требуются расчетные ведомости по форме № Т-51, в которых будет посчитана зарплата.

Ведомость № Т-53 состоит из титульного листа, раздела с подписями и табличной части.

На титульном листе укажите название организации наименование структурного подразделения, которое составило документ. Пропишите срок для выдачи — по стандартам он не превышает пять рабочих дней. Затем укажите общую сумму к выплате и проставьте подписи руководителя и главбуха.

В табличной части нужно перечислить всех сотрудников, которые должны получить деньги по ведомости. Укажите табельный номер, ФИО и причитающуюся сумму. В графе 5 каждый сотрудник должен поставить подпись напротив своей фамилии, когда будет забирать деньги.

Если сотрудник не придет за деньгами в срок, кассир должен самостоятельно поставить в графе 5 надпись «депонировано».

В графе «Примечание» можно указать данные паспорта или другую информацию, по которой кассир идентифицировал сотрудника. Это особенно важно в больших компаниях, где некоторые коллеги не знают друг друга.

В конце нужно указать общую сумму, выданную по ведомости, и депонированную часть. Дополнительно указывается номер и дата РКО на выдачу денег из кассы.

Закрытую ведомость регистрируют в журнале по форме № Т-53а.

Ведомость № Т-49

Правила заполнения расчетно-платежной ведомости даны в тех же Указаниях. Она составляется в одном экземпляре и, в отличие от ведомости № Т-53, не дополняется расчетным листком, так как изначально содержит информацию о расчете суммы к выдаче.

Титульный лист заполняется аналогично форме Т-53, но табличная часть гораздо объемнее. Рассмотрим ее заполнение на примере апреля 2022 года по двум сотрудникам.

В графе 4 укажите тарифную ставку или оклад сотрудника. В графах 5-7 указываем количество отработанных дней. В апреле их 21, но старший инженер Анисимов отработал 18 дней, а технолог Петров всего 10, так как был в отпуске. Затем в графе 8 следует указать оклад, рассчитанный пропорционально отработанному времени. Если сотрудники получали премии или другие выплаты, они указываются в графах 9-13. В нашем случае оба сотрудника получили премии, а технолог Петров еще и отпускные. Общая сумма дохода указывается в графе 14.

В графах 15-18 указывают удержания из зарплаты и зачтенные суммы. Это главным образом НДФЛ и аванс за первую половину месяца, а еще отпускные. В графе 21 укажите сумму к выплате. При ее получении каждый сотрудник должен поставить подпись. Кассир также может депонировать невыданные суммы, если за ними не явятся в срок.

На последней странице должны быть указаны общая сумма ведомости и реквизиты РКО на выдачу зарплаты.

Сколько действует зарплатная ведомость

Срок для выдачи денег из кассы должен быть указан на титульном листе зарплатной ведомости. Максимальный срок — пять рабочих дней со дня получения наличных в банке.

Руководитель может установить в организации любой срок в пределах максимального. При этом нужно учитывать дату выплаты зарплаты, которая указана в правилах внутреннего трудового распорядка, трудовом или коллективном договоре. Например, если зарплата обычно выдается 10 числа, то закрыть ведомость нужно будет 15 числа.

Так как зарплата выдается минимум дважды в месяц, то и зарплатные ведомости нужно составлять регулярно. Это связано с тем, что аванс не фиксированный — он тоже должен рассчитываться с учетом отработанного времени.

Срок хранения зарплатной ведомости

Платежные ведомости нужно хранить очень долго, если у вас в организации не ведутся лицевые счета. В этом случае обязательный срок — 50 лет. Сокращать его нельзя.

При наличии лицевых счетов срок хранения сокращается до шести лет после окончания года, в котором они были закрыты.

Как исправить ошибки в платежной ведомости

Ошибку в платежной ведомости можно исправить. Для этого неверная информация зачеркивается и указывается правильная. Корректировка должна быть заверена подписями с расшифровкой кассира, бухгалтера и руководителя. Дополнительно требуется указать дату внесения правки.

Что должен сделать кассир при выдаче зарплаты по ведомости

Перед тем как выдать деньги по ведомости, кассир обязан ее проверить:

- есть ли на ней подписи главбуха и руководителя;

- соответствуют ли подписи образцам;

- совпадает ли сумма прописью с суммой цифрами;

- совпадает ли общая сумма по ведомости с суммой выплат по сотрудникам.

Кассир заранее готовит деньги к выдаче, проверяет и пересчитывает все купюры. При выдаче это рекомендуется сделать еще раз. Когда сотрудник приходит забрать зарплату, кассир выдает ему ведомость, в которой он должен поставить подпись напротив своей фамилии.

Если сотрудник не пришел за деньгами в срок, указанный в ведомости, кассир ставит напротив его фамилии отметку «Депонировано».

На всю фактически выданную по ведомости сумму составляется РКО. Это нужно сделать в день закрытия ведомости, то есть в последний день, когда сотрудники могли прийти за зарплатой. В разделе «Дебет» указывается счет «70», в разделе «Кредит» — «50-1». Номер и дата составления платежной ведомости прописывается в строке «Приложение».

Номер РКО указывается на последней странице ведомости, затем на его основании кассир вносит запись в кассовую книгу.

Рассчитывайте зарплату сотрудников, формируйте ведомости, РКО и платежные поручения в Контур.Бухгалтерии. Она избавит от необходимости заполнять бумажные формы и собирать информацию из разных источников — все будет в одном месте. Система напомнит, когда придет пора выплачивать заработок, и поможет рассчитать налоги и взносы. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Как правильно вносить исправления в выплаты

Содержание

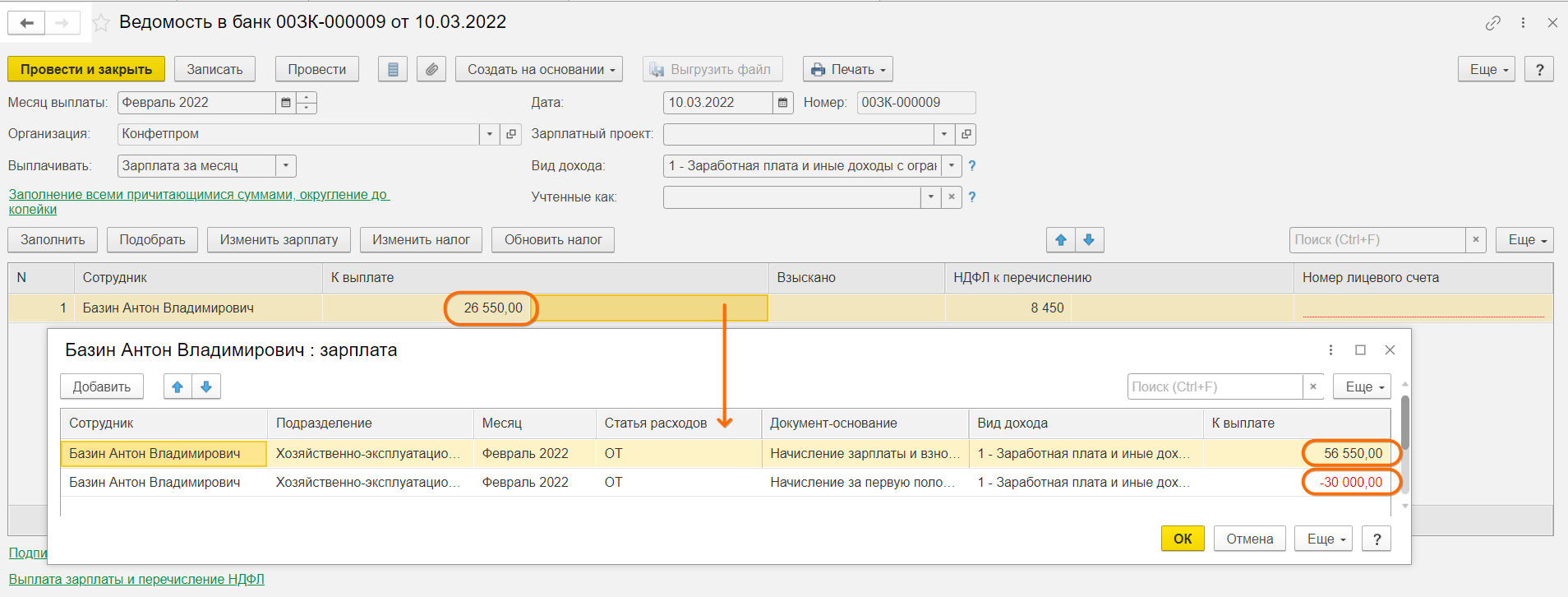

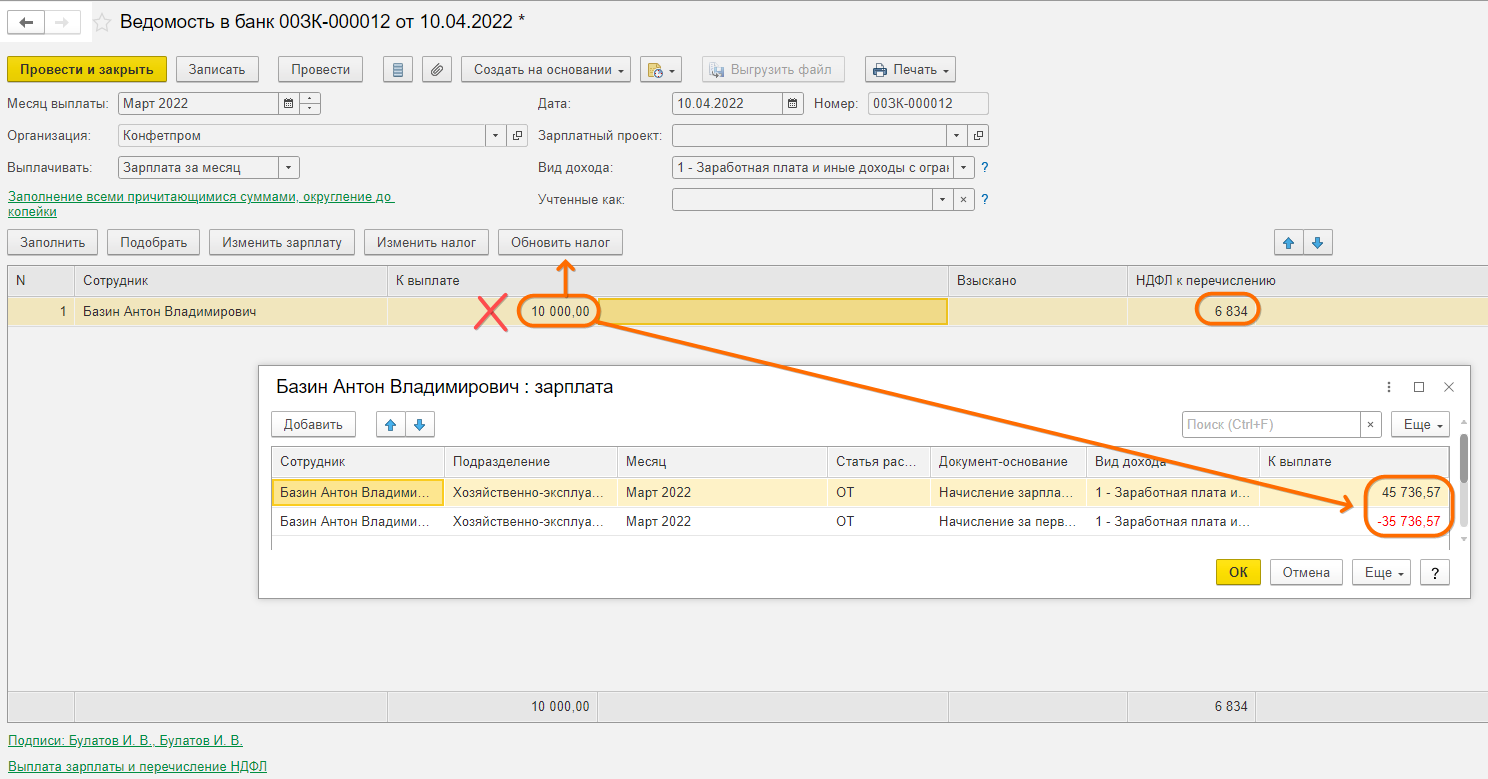

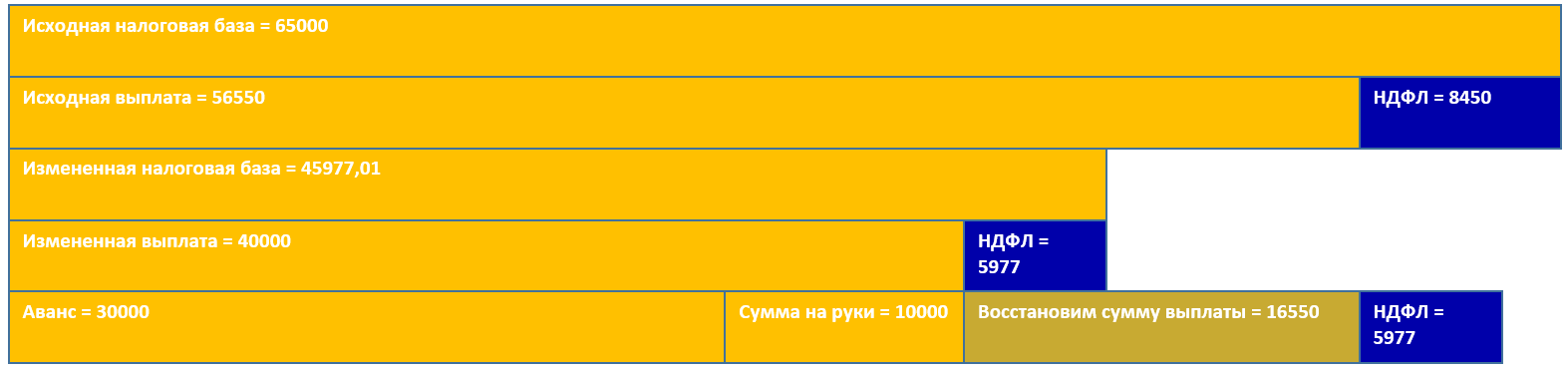

У сотрудника оклад 65000, аванс 30000. Была ведомость на выплату аванса, а в конце месяца должна была быть выплачена зарплата на руки 26500. Реальной выплаты еще не было. Теперь выяснилось, что выплатить на руки по факту надо меньше.

Как не надо делать

В любом случае, не надо вручную исправлять итоговую сумму к выплате на руки. Почему? Она складывается из сумм расшифровки, которые скрыты в поле справа от этой суммы. Дважды щелкнув по нему, можно туда провалиться.

Если вы руками поменяете итоговую сумму при наличии нескольких строк в расшифровке выплаты, программа сделает с суммами расшифровки совершенно непредсказуемые вещи – что-то увеличит, что-то уменьшит.

У нас в расшифровке после изменения суммы на руки на 20000 с учетом уже выплаченного аванса в 30000 должна поменяться общая сумма к выплате на 50000. Но вот что произойдет с уже выплаченным авансом (и, возможно, с межрасчетными выплатами по отпускам и больничным, которые, кстати, облагаются НДФЛ!), если изменить сразу в ведомости сумму на руки, проигнорировав суммы в расшифровке:

Программа в этой ситуации некорректно поменяет налоговую базу, что неминуемо приведет к недоудержанному НДФЛ. Если провалиться в расшифровку, мы увидим также, что программа по собственному разумению изменила и суммы итоговой выплаты и всех остальных составляющих. Это изменило и налоговую базу для данной выплаты, и НДФЛ, причем неверно. Только итоговая сумма на руки останется соответствующей действительности. В этом случае уже в ведомости следующего месяца нас ожидают перерасчеты и ошибки с окончательнымудержанием НДФЛ.

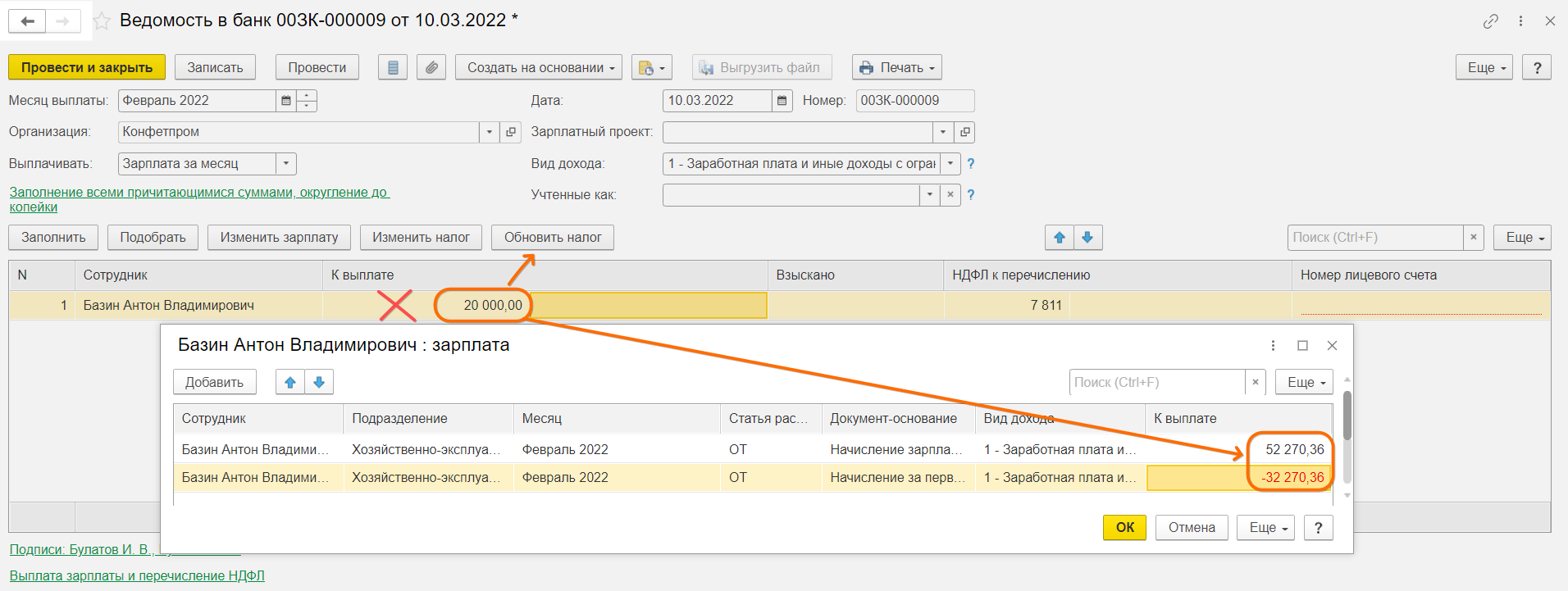

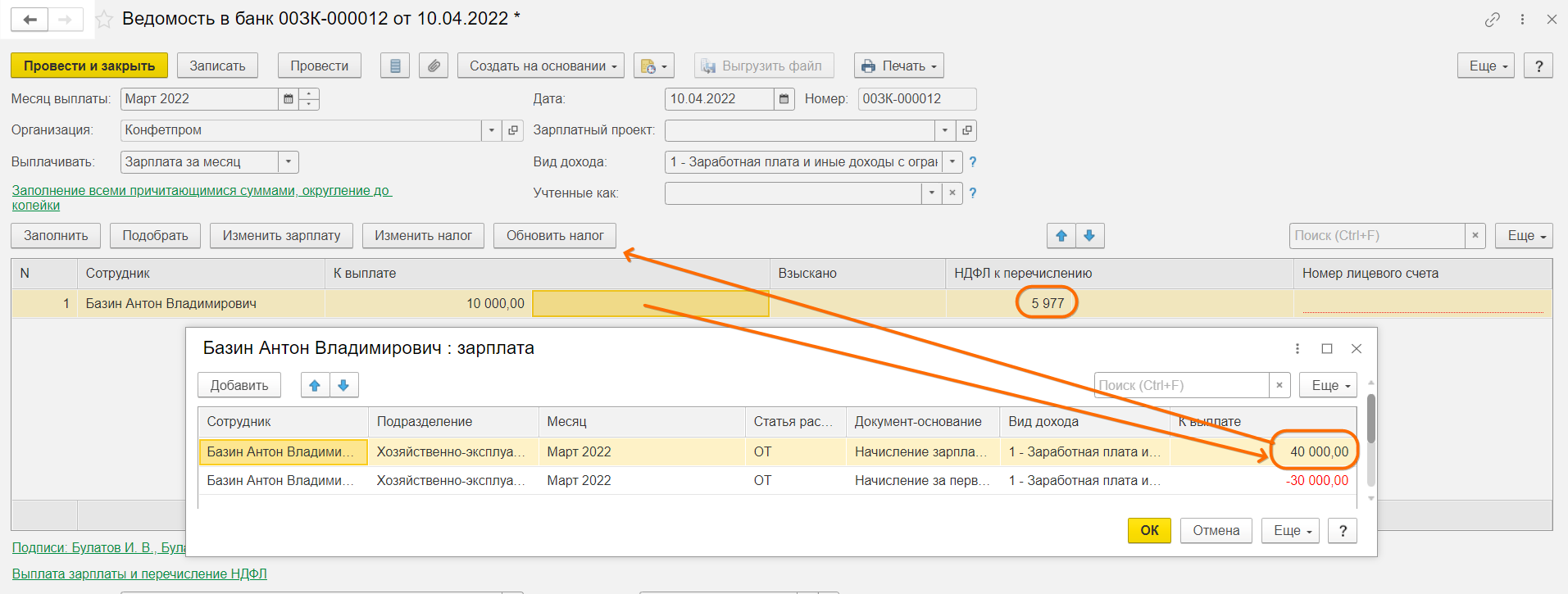

Как надо делать

Необходимо провалиться в расшифровку и вручную исправить нужную сумму уже в расшифровке. В нашем случае это общая сумма к выплате (сумма, которая включает в себя возможный аванс). Мы сократили реальную сумму выплаты, соответственно, налоговая база должна уменьшиться. Правильная сумма к выплате должна быть сумма аванса + скорректированная сумма выплаты на руки (30000+20000). Проваливаемся в расшифровку выплаты меняем общую сумму (она дается БЕЗ учета НДФЛ). Не забываем после этого нажать кнопку Обновить НДФЛ.

Обратите внимание, сумма на руки в ведомости получилась той же, но сложена она уже из реальных данных (общая сумма – аванс), а не путем изменения налоговой базы и вольного арифметического преобразования составляющих этой суммы. НДФЛ также указан корректно от части налоговой базы, которая соответствует размеру сокращенной выплаты – Налоговая база=(Выплата+Вычеты*0,87)/0,87 = 50000/0,87 = 57471,26.

Исходная налоговая база для программы при этом не меняется, так как она закреплена документом-основанием (Начисление зарплаты и взносов) и равна 65000.

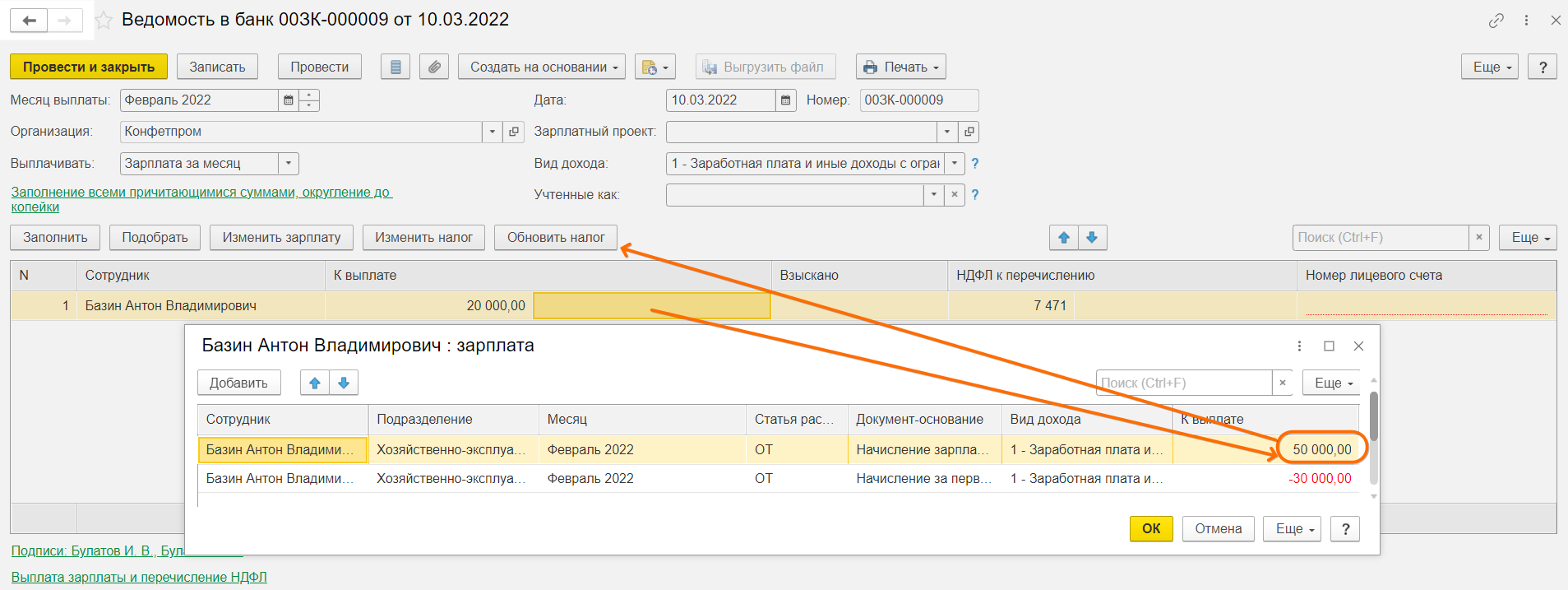

Поэтому закроем долг перед сотрудником и перейдем к следующему примеру.

Пример 2. Исправления для уже выплаченных ведомостей

Исходные вводные те же. У сотрудника оклад 65000, аванс 30000. Была ведомость на выплату аванса, а в конце месяца должна была быть выплачена зарплата на руки 26500. Реальная выплата уже проведена.

Теперь выяснилось, что полная сумма выплаты за вычетом НДФЛ должна была быть меньше на 16500, т.е. 40000 (30000 аванс + 10000).

Как не надо делать

Опять покажем, что произойдет, если поменять сумму на руки сразу в ведомости:

Снова все кроме суммы на руки перекосилось, и нам снова повезло, что в расшифровке нет сумм больничных и отпусков, которые облагаются НДФЛ. Все это точно также бы претерпело изменения и повлекло за собой ошибочные перерасчеты.

Как надо делать

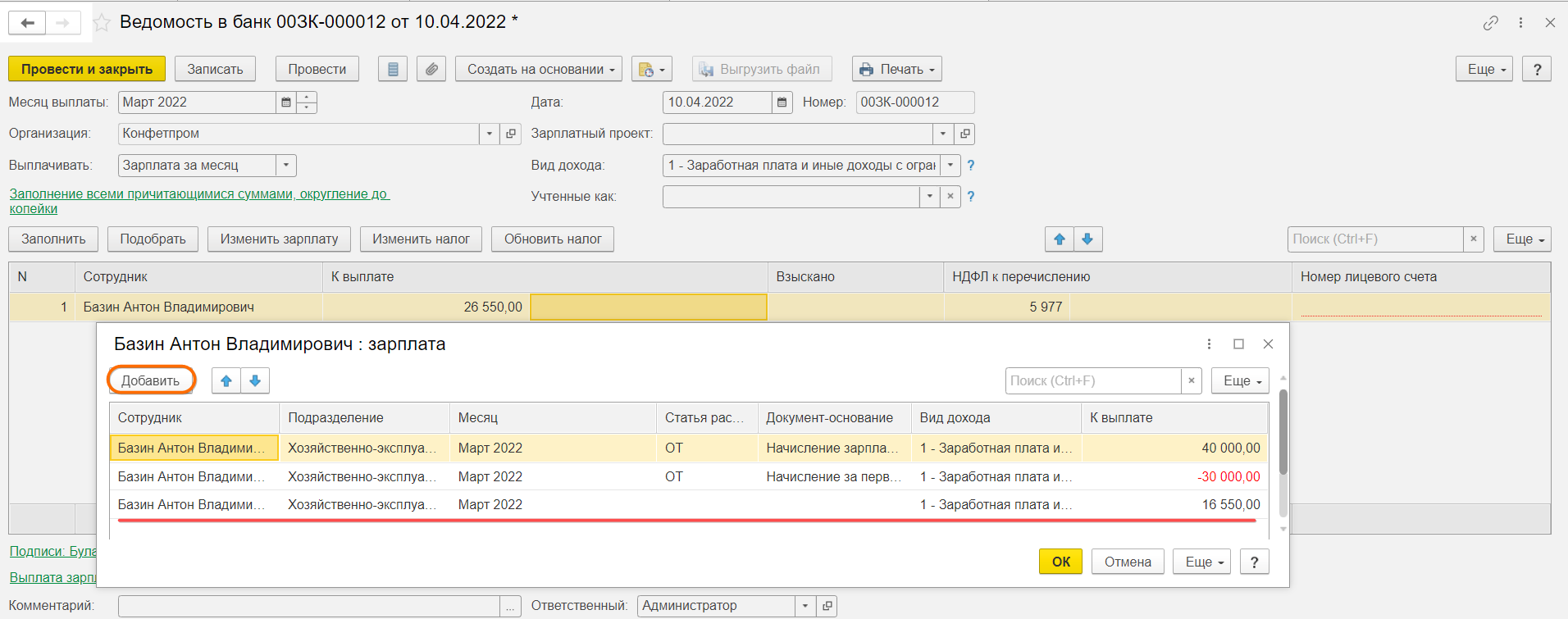

Снова не правим сумму сразу в ведомости, а проваливаемся в расшифровку и исправляем сумму конечной выплаты уже там. Всего, включая аванс, мы должны были учесть в данном месяце 40000. Ставим эту сумму, затем нажимаем Обновить налог.

Так мы получаем корректно учтенную для целей НДФЛ выплату.

Но поскольку нам надо сохранить в ведомости уже учтенную сумму выплаты, придется довести сумму выплаты на руки в нашей ведомости до исходной. Добавим в расшифровку выплаты строку вручную. В ней надо будет заполнить поля сотрудника, подразделения и суммы. Таким образом нам надо довнести строку с суммой 56550-40000 = 16550, чтобы получить искомые 26550 в ведомости.

Теперь все в порядке, сумма восстановлена, а поскольку мы добавили сумму без документа-основания, НДФЛ к удержанию не изменится.

Данная сумма для программы пройдет как аванс и будет вычтена при последующих выплатах на правах аванса.

(Рейтинг:

0 ,

Голосов: 0 )

Материалы по теме

Определение Верховного Суда РФ от 06.10.2021 N 309-ЭС19-25465 по делу N А50-30856/2018

Требование: О пересмотре в кассационном порядке судебных актов по делу о взыскании задолженности за горячее водоснабжение, неустойки.

Решение: В передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ отказано, так как изложенные в кассационной жалобе доводы не опровергают выводы судов, основанные на конкретных обстоятельствах настоящего дела. Несогласие стороны с выводами судов, а также иное толкование норм законодательства, подлежащих применению, не свидетельствуют о наличии в обжалуемых судебных актах нарушений норм материального и (или) процессуального права, повлиявших на исход судебного разбирательства, или о допущенной судебной ошибке.Суды установили факт оказания предприятием (ресурсоснабжающей организацией) услуг по горячему водоснабжению в отношении спорных многоквартирных домов, находящиеся в управлении компании (исполнителя), наличие задолженности по оплате коммунального ресурса и, оценив представленные в материалы дела доказательства в порядке статьи 71 Арбитражного процессуального кодекса Российской Федерации, в том числе письма предприятия от 24.08.2017 N 430/153 и от 26.02.2018 N 92/153 о направлении компании корректировочных актов приема-передачи, счетов-фактур на оплату, ведомости расчета горячей воды за январь – май 2017, февраль 2018, письмо общества ВЦ “Инкомус” от 05.10.2020, признали доказанным факт получения ответчиком письма от 24.08.2017 N 430/153 и корректирующих документов за данный период (извещение о причинах перерасчета), в связи с чем пришли к выводу об обоснованности произведенного истцом перерасчета начислений за январь – май 2017 года.

Как правильно редактировать ведомости на выплату зарплаты

Дударенко Ольга

Ведущий специалист линии консультаций партнерской сети «ИнфоСофт».

01.12.2021

Время прочтения – 3 мин.

Получить бесплатную консультацию

Расчет и выплата зарплаты сотрудникам – область одного сплошного «человеческого фактора».

Сотрудник может попросить перечислить ему сумму побольше перед отпуском, зарплата или премия может быть пересчитана уже после выплаты.

Может быть всё, что угодно!

Иногда нам приходится править ведомости на выплату вручную: уменьшать или увеличивать сумму к выплате.

Как это сделать правильно? Чтобы не было потом проблем с НДФЛ в отчетности и не тянулись за сотрудником суммы «к выплате» с прошлых месяцев и лет.

Давайте посмотрим сначала, как сделать НЕПРАВИЛЬНО.

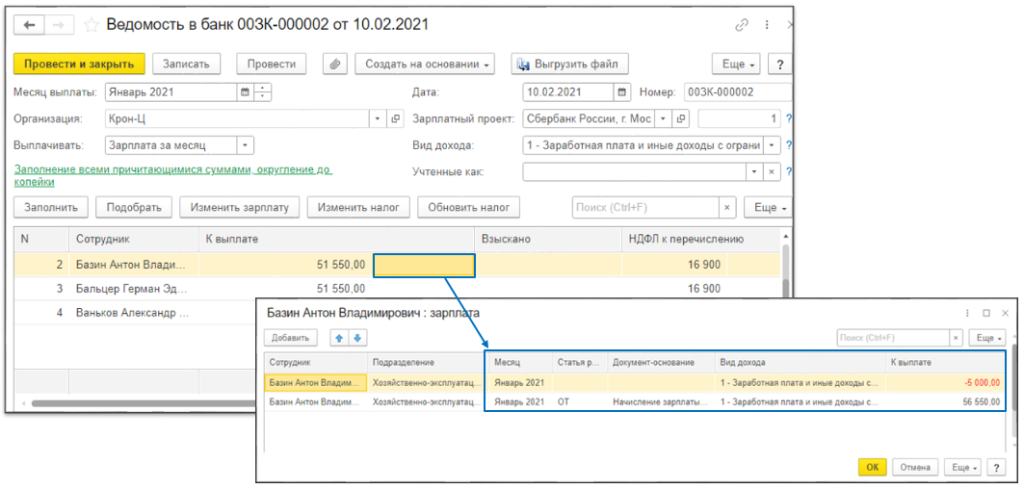

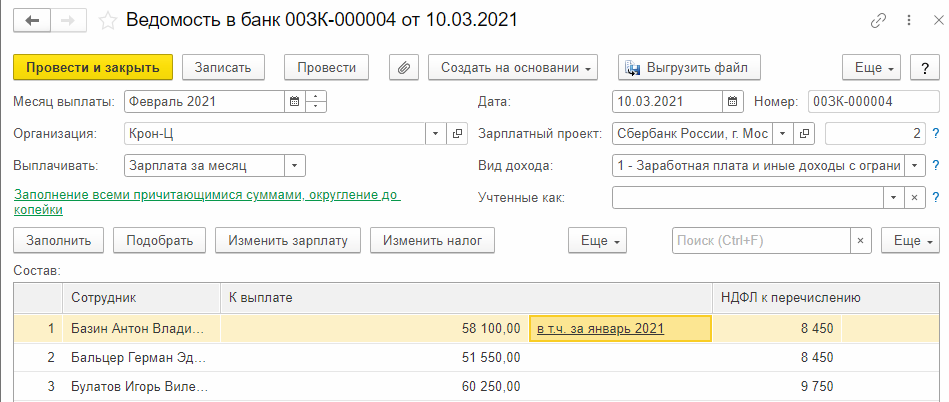

А неправильно – это самым очевидным образом:

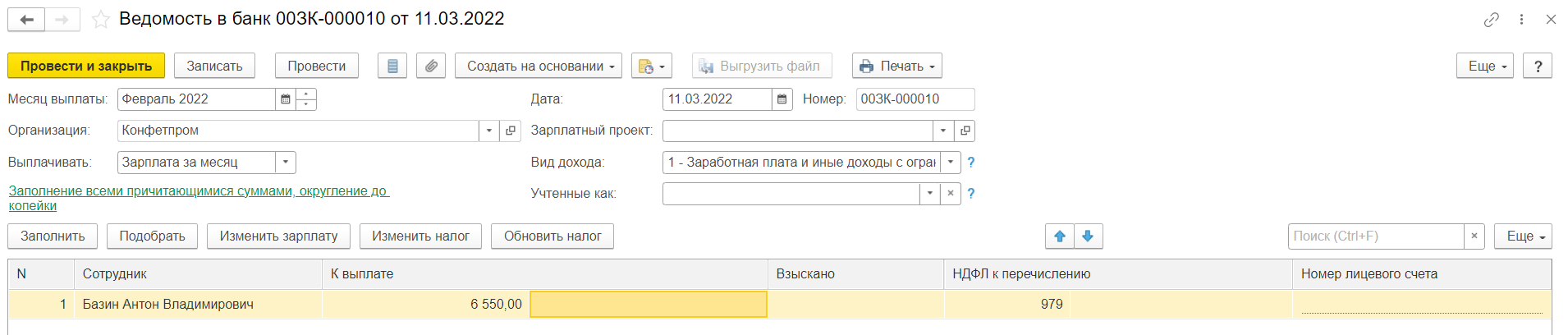

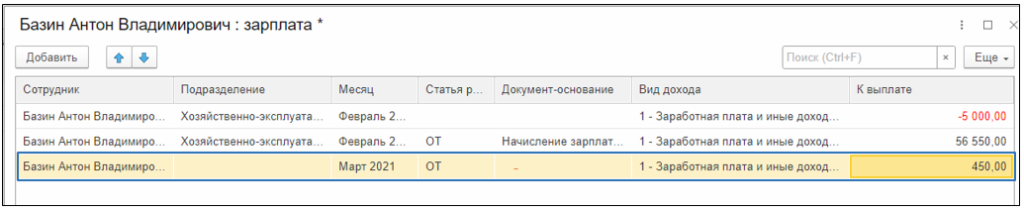

Если щёлкнуть рядом с суммой, мы увидим, что 51 550 к выплате – это 56 550 начисленной зарплаты минус 5 000 аванса.

Аванс (ранее выплаченный) в расшифровке ведомости выглядит вот так:

С минусом и без документа.

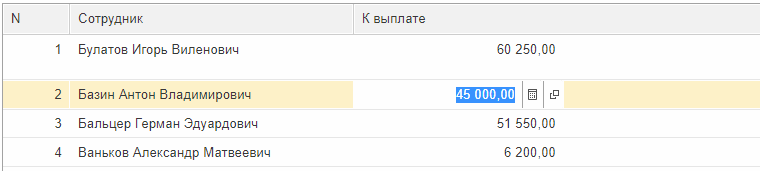

А теперь предположим, что Базину нужно уменьшить сумму:

Самый простой вариант, просто меняем сумму к выплате.

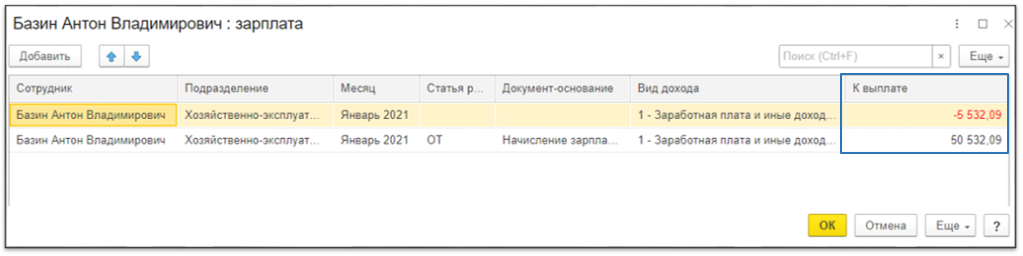

А потом смотрим расшифровку:

В расшифровке наши недоплаченные деньги распределены по всем строкам.

Казалось бы, с итоговой суммой всё в порядке? Какая разница?

Разница есть.

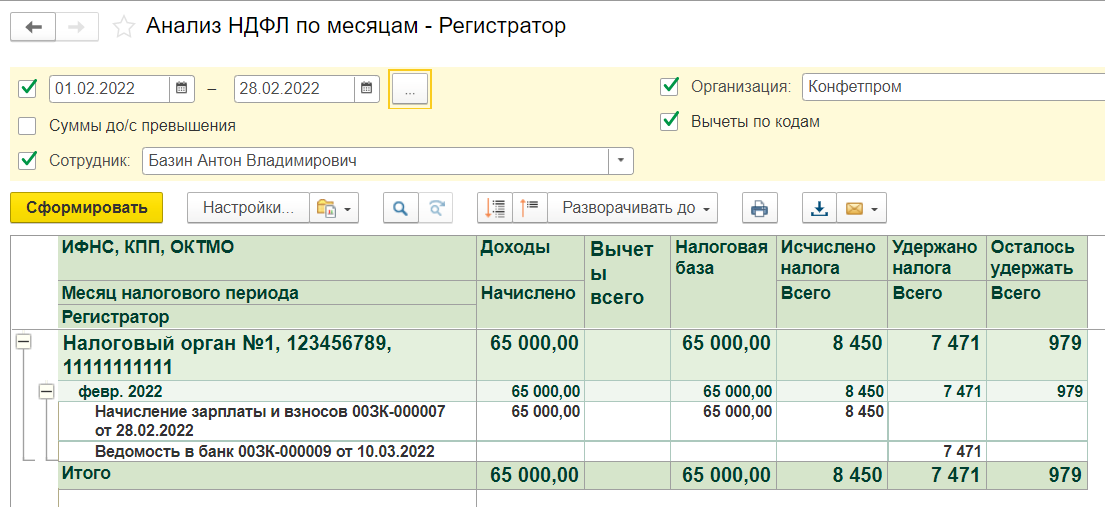

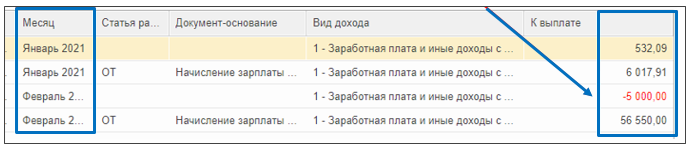

Давайте начислим и выплатим зарплату за февраль.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

С февральскими суммами всё в порядке, но откуда «хвосты» за январь?

Из предыдущей ведомости.

51 550 – 45 000 = 6 550

6 550: (56 550 + 5 000) = 0,1064

5 000 * 0,1064 = 532

56 550 * 0,1064 = 6 017

Копейки мы здесь опускаем и округляем до рубля. Да, это те самые 6 550, которые мы не доплатили в прошлом месяце.

И по итогу сумма ведомости правильная.

Если мы сейчас оставим все как есть, то следующие ведомости пройдут нормально.

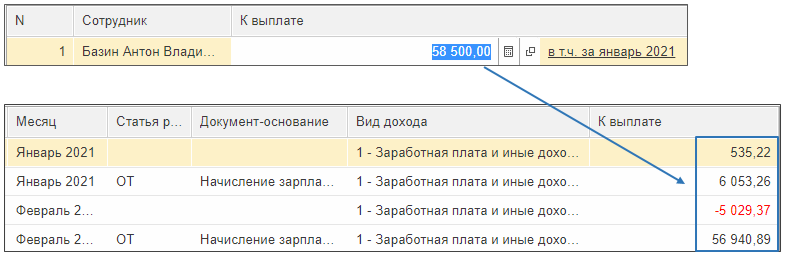

А если еще поправим? Например, округлим до 500 рублей при выдаче?

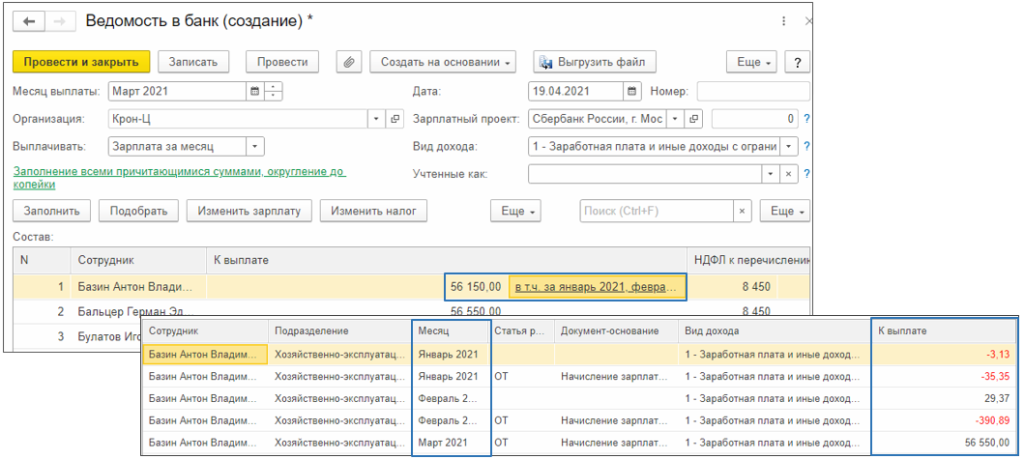

И тогда в марте мы увидим:

И так далее… понятно, что и 6 НДФЛ может при таких ошибках пострадать.

Как же правильно было сделать? В самой первой ведомости?

1) Зайти в расшифровку:

2) Поменять только строчку с указанием документа зарплаты, отняв разницу:

56 550 – 6 550 = 45 000

А если нужно, как во втором примере, не уменьшить, а увеличить сумму?

Тогда нужно четко понимать, что это не зарплата, а аванс.

И вносить ее нужно отдельной строчкой как аванс за этот или за следующий месяц. Без документа, но с плюсом.

Вот так:

Работайте с удовольствием!

Используйте 1С:ЗУП на уровне эксперта!

Повысьте свои навыки на курсе “Использование конфигурации Зарплата и управление персоналом, ред. 3.1” и станьте гуру 1С:ЗУП.

После формирования ведомости на выплату дохода могут быть изменены суммы начислений или удержаний по сотруднику, а также может быть обнаружена ошибка в сумме к выплате или НДФЛ. При этом требуется внести исправления в данные ведомости.

- Что делать, если ошибки найдены после перечисления зарплаты?

Изменить суммы выплат в ведомости до перечисления зарплаты можно только:

- в открытом периоде;

- для сотрудников, расчеты с которыми не зафиксированы.

- Разорвите связь с документами на перечисление дохода и НДФЛ, если выплаты производились на личные карты сотрудников или через кассу.

При внесении правок только по одному сотруднику разорвите связь только с теми платежками, которые к нему относятся.

Если выплаты производились по зарплатному проекту, то предварительно отмените проведение платежных документов, затем разорвите связь.

- В ведомости нажмите «Изменить» и кликните строку с ФИО.

- Укажите правильное значение в графе «Выдано» и нажмите

.

. - Сохраните данные.

- Откройте платежное поручение, свяжите его с ведомостью и укажите верную сумму. Сохраните данные.

Данные в ведомости изменены, налог на вкладке «Для 6-НДФЛ» пересчитается автоматически.

Обновите данные на вкладке «Для 6-НДФЛ», если внесли в расчет зарплаты изменения, не влияющие на сумму к выплате, например, изменили обособленное подразделение сотрудника. Также это требуется, если вы завели вычет работнику после формирования ведомости. Обновление нужно выполнить, чтобы в отчет «6-НДФЛ» попали корректные суммы.

- Разорвите связь с проведенными платежными документами на перечисление НДФЛ, если ведомость с ними связана.

- Перейдите на вкладку «Для 6-НДФЛ»,нажмите «Изменить» и кликните

в строке сотрудника.

в строке сотрудника. - Как массово обновить данные по сотрудникам на вкладке «Для 6-НДФЛ»?

- Расчет обновился. Проверьте данные и сохраните документ.

- Что делать, если данные на вкладке «Для 6-НДФЛ» не изменились?

- Укажите в платежном поручении верную сумму к уплате.

- Сохраните документ и кликните платежное поручение, чтобы установить связь с ведомостью.

Если вы будете вносить правки только по одному сотруднику, разорвите связь только с теми платежками, которые относятся к сотруднику.

Расчет НДФЛ на вкладке «Для 6-НДФЛ» обновлен.

Лицензия, права и роли

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.