- Главная

- Правовые ресурсы

- Подборки материалов

- Исправление ошибок в пояснениях к бухгалтерской отчетности

Исправление ошибок в пояснениях к бухгалтерской отчетности

Подборка наиболее важных документов по запросу Исправление ошибок в пояснениях к бухгалтерской отчетности (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бухгалтерская отчетность:

- 0710099 порядок заполнения

- 94 счет в балансе

- Агрегированный баланс

- Актив баланса

- Анализ баланса

- Показать все

Еще

- Бухгалтерская отчетность:

- 0710099 порядок заполнения

- 94 счет в балансе

- Агрегированный баланс

- Актив баланса

- Анализ баланса

- Показать все

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности – 2022Пример раскрытия информации о корректировках сравнительных показателей в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

“Годовой отчет. Жилищно-коммунальное хозяйство – 2022”

(под общ. ред. д. э. н. Ю.А. Васильева)

(“БиТуБи”, 2022)Если влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, не определено (невозможно это сделать), в пояснениях описывается способ отражения исправления существенной ошибки в бухгалтерской отчетности организации и указывается период, начиная с которого внесены исправления.

Нормативные акты

Приказ Минфина РФ от 06.07.1999 N 43н

(ред. от 08.11.2010, с изм. от 29.01.2018)

“Об утверждении Положения по бухгалтерскому учету “Бухгалтерская отчетность организации” (ПБУ 4/99)”Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

Информационное сообщение Минфина России от 28.12.2018 N ИС-учет-13

<Об изменениях Положения по бухгалтерскому учету “Учет расчетов по налогу на прибыль организаций” ПБУ 18/02>В соответствии с ПБУ 18/02 в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах (далее – пояснения) должна раскрываться информация, необходимая пользователям бухгалтерской отчетности для понимания характера показателей, связанных с налогом на прибыль организации (ранее – соответствующие показатели подлежали раскрытию в пояснениях только при наличии постоянных налоговых обязательств (активов), изменений отложенных налоговых активов и отложенных налоговых обязательств, корректирующих показатель условного расхода (условного дохода) по налогу на прибыль). В новой редакции ПБУ 18/02 содержание таких пояснений уточнено.

В статье расскажем, как в Пояснении к годовой отчетности за 2022 год Корректировка данных отчетного налогового периода раскрыть альтернативный переход на новые ФСБУ. Ответим на вопросы:

- Какие данные автоматически отражаются в Пояснении и можно ли их откорректировать вручную?

- Нужно ли представлять Пояснение, если сдается отчетность по упрощенной форме?

Содержание

- Корректировка данных отчетного налогового периода

- Отчетность по полной форме

- Отчетность по упрощенной форме

- Редактирование Пояснения Корректировка данных отчетного налогового периода

- Изменение автоматически заполненных данных

- Добавление новых строк

- Удаление строк

- Самостоятельная таблица

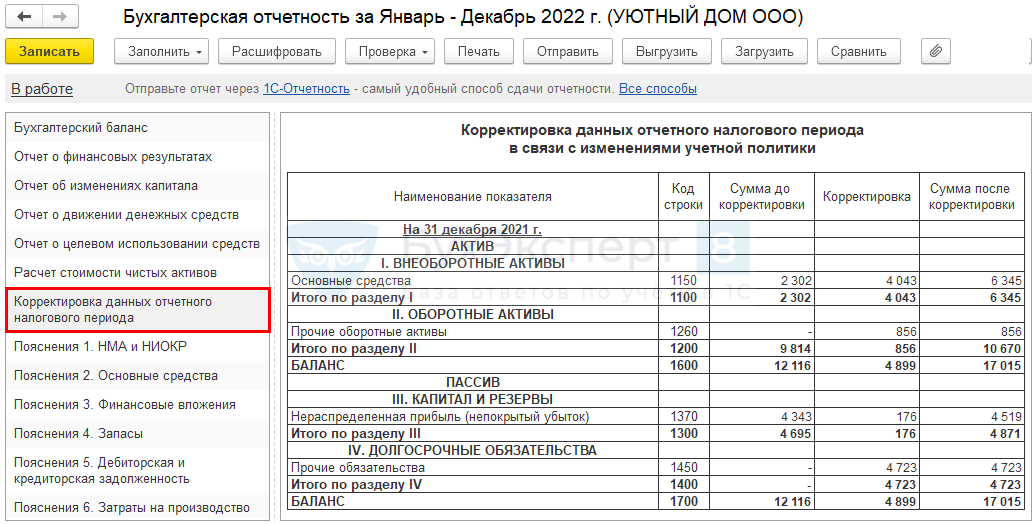

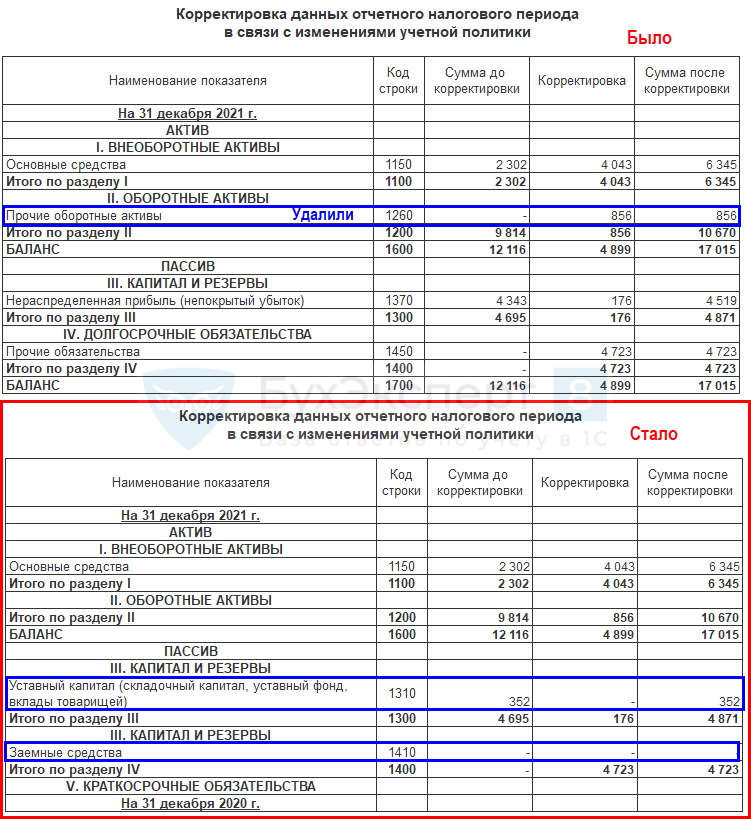

Корректировка данных отчетного налогового периода

Отчетность по полной форме

В 1С (с релиза 3.0.131.27) для раскрытия в отчетности за 2022 год последствий изменения учетной политики в связи с переходом на ФСБУ 6 и ФСБУ 25 используется Пояснение Корректировка данных отчетного налогового периода.

Пояснение Корректировка данных отчетного налогового периода автоматически не выгружается в ИФНС при отправке Бухгалтерской отчетности. Оно формируется только для пояснительной записки, которую готовят самостоятельно.

Перейдите в Отчеты – Регламентированные отчеты – Бухгалтерская отчетность – Корректировка данных отчетного налогового периода.

Если Пояснение не отображается, перейдите по кнопке Еще — Настройка — Свойства разделов и установите флаг Корректировка данных отчетного налогового периода.

Пояснение заполняется автоматически данными межотчетного периода только по итогам года. Информация выводится за отчетный период и два предшествующих периода, если данные по ним есть.

Подробнее об отправке Пояснений к бух.отчетности в 1С

Попадает ли в эту форму списание стоимости малоценных основных средств (МОС) ниже лимита при переходе на ФСБУ 6?

Если списание МОС отражено в межотчетном периоде, то эти данные попадут в Пояснение автоматически.

- Операции межотчетного периода в 1С

- Сопоставимость данных в Балансе после перехода на новые ФСБУ

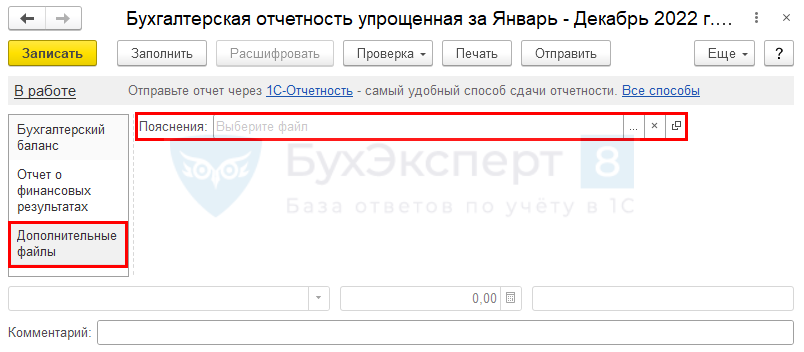

Отчетность по упрощенной форме

Для тех, кто представляет отчетность по упрощенной форме, в 1С данная форма не автоматизирована. Если вы переходили на ФСБУ альтернативным способом, и остатки в балансе за 2021 и 2022 годы на 31 декабря 2022 не совпадают, вам лучше представить в составе БФО данное Пояснение.

Можно составить Пояснение в текстовой форме или в виде таблицы, как представлена в 1С Корректировка данных отчетного налогового периода. Добавьте PDF файл, созданный вне 1С, в Дополнительные файлы.

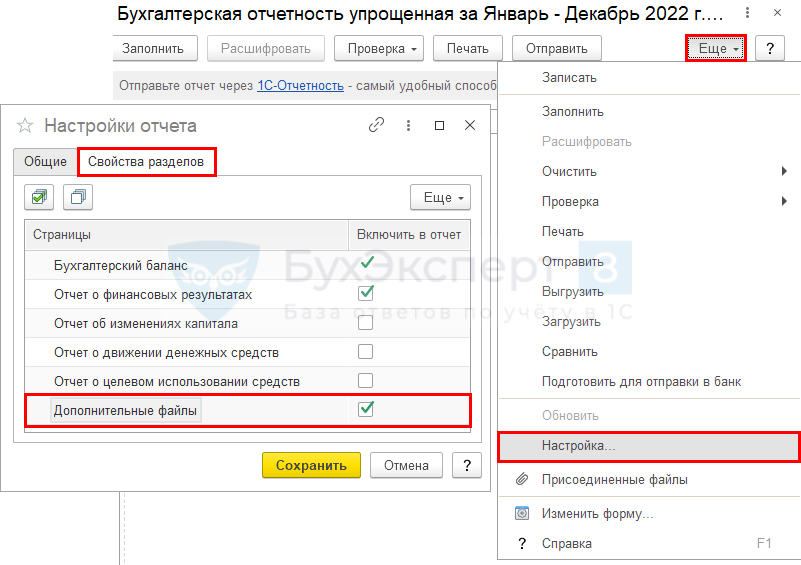

Для отображения раздела Дополнительные файлы перейдите по кнопке Еще — Настройка — Свойства разделов и установите флаг Дополнительные файлы.

Подробнее об отправке Пояснений к бух.отчетности в 1С

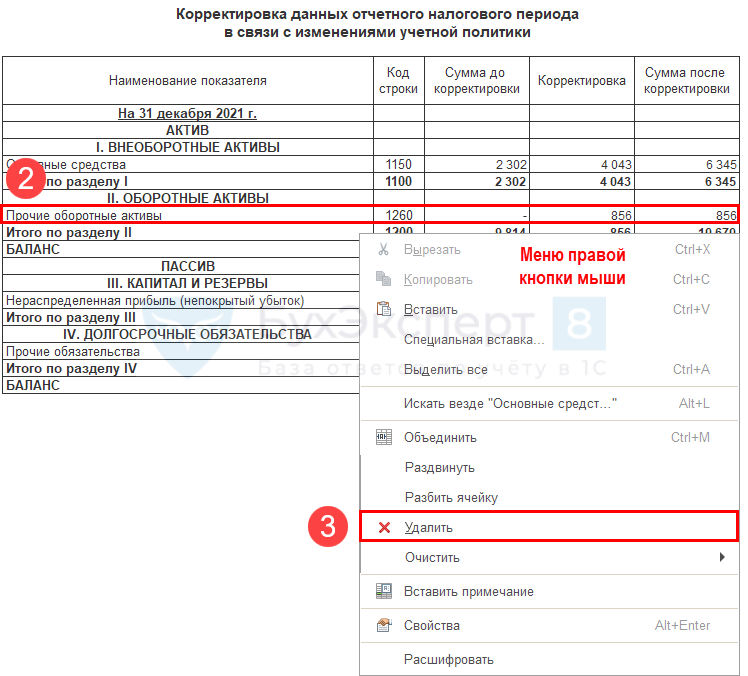

Редактирование Пояснения Корректировка данных отчетного налогового периода

Если были ручные проводки по переходу на ФСБУ 6 и ФСБУ 25, они автоматически не попадут в Пояснение.

Изменение автоматически заполненных данных

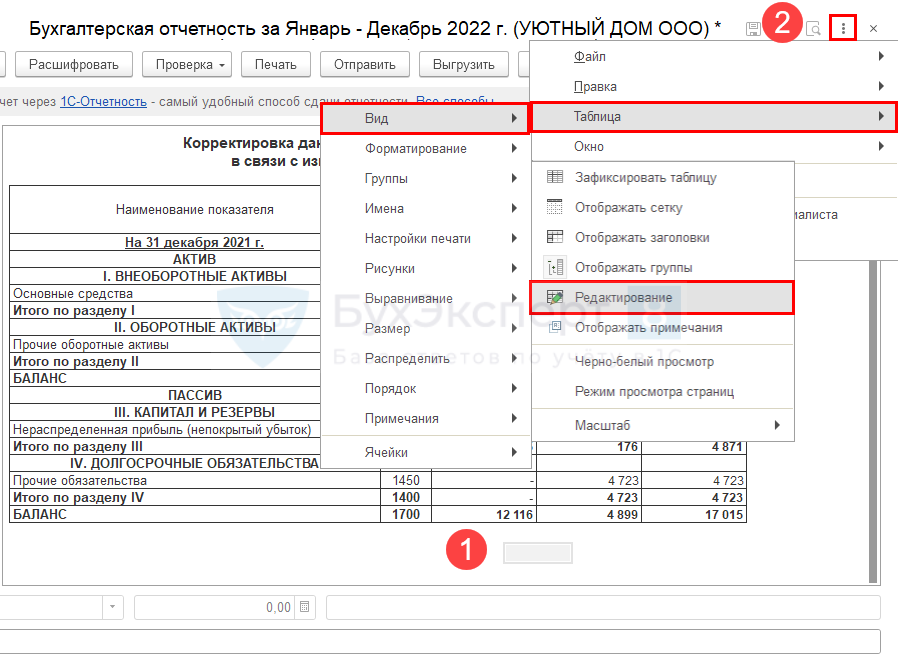

Если требуется откорректировать суммы в Пояснении, таблицу в 1С откорректируйте вручную:

- Нажмите в любой области Корректировки данных отчетного налогового периода.

- В Меню (три вертикальных точки) выберите Таблица — Вид — Редактирование.

- Внесите корректировки и исправьте итоговые данные.

После перезаполнения отчета данные, введенные вручную, исчезнут. Отчет снова будет заполнен автоматически только операциями межотчетного периода.

Добавление новых строк

Если требуется добавить строки в Пояснение, то в 1С:

- Включите редактирование таблицы.

- Выделите строку, ниже которой нужно добавить новую строку.

- Правой кнопкой мыши выберите Разбить ячейку.

- В открывшемся меню установите переключатель По вертикали.

- Нарисуйте границы: опять выделите строку, правой кнопкой мыши выберите Свойства.

- В Свойствах — Оформление установите Верхняя граница — Сплошная;

- Дозаполните данные, в т. ч. отредактируйте итоговые данные. Они не изменяются автоматически.

Удаление строк

При удалении строк данные в таблице меняются автоматически (съезжают на 1 строку баланса).

Если требуются большие изменения, рекомендуем такую таблицу составить вручную и загрузить в Пояснения.

Если решили откорректировать данные сразу в 1С, то для удаления строки:

- Включите редактирование таблицы.

- Выделите строку, которую удаляете.

- Правой кнопкой мыши выберите Удалить.

- Проверьте и откорректируйте остальные данные.

Самостоятельная таблица

Если по каким-то причинам автоматически заполненное в 1С Пояснение Корректировка данных отчетного налогового периода вам не подходит, подобную таблицу можно составить самостоятельно в Excel и, сохранив ее в формате PDF, загрузить в Дополнительные файлы. Тогда Пояснение Корректировка данных отчетного налогового периода можно убрать в 1С из списка форм бухгалтерской отчетности (Еще — Настройка — Свойства разделов).

Подробнее об отправке Пояснений к бух.отчетности в 1С

См. также:

- Алгоритм заполнения пояснения к бухотчетности

- ОС в бухотчетности

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 9 апреля 2018 г.

Содержание журнала № 8 за 2018 г.

ОТВЕЧАЕМ НА ВОПРОСЫ

ОСН

УСН

ЕСХН

ЕНВД

Обнаружили ошибку в бухгалтерской отчетности? Самое время ее исправить. Правила такого исправления зависят прежде всего от того, насколько ваша ошибка существенна.

Исправляем ошибки в бухотчетности

Сроки для утверждения бухотчетности

Директор, который является одним из участников, подписал баланс, отчет о финансовых результатах и приложения к балансу. Бухотчетность сдана в инспекцию. Сейчас в ней нашли ошибку, думаем исправлять.

Директор, который является одним из участников, подписал баланс, отчет о финансовых результатах и приложения к балансу. Бухотчетность сдана в инспекцию. Сейчас в ней нашли ошибку, думаем исправлять.

Возник вопрос: считается ли такая отчетность утвержденной участниками? И когда вообще они должны утвердить бухотчетность?

— После того как руководитель организации подписал отчетность, она приобретает статус «составленная»ч. 8 ст. 13 Закона от 06.12.2011 № 402-ФЗ. Даже если руководитель — один из участников организации, такое подписание и сдача отчетности в инспекцию или органы статистики не приравнивается к утверждению отчетности.

Участники организации должны утвердить отчетностьч. 9 ст. 13 Закона от 06.12.2011 № 402-ФЗ, подп. 6 п. 2 ст. 33, ст. 34 Закона от 08.02.98 № 14-ФЗ; п. 1 ст. 47, подп. 11 п. 1 ст. 48 Закона от 26.12.95 № 208-ФЗ:

•в ООО — до 30 апреля;

•в АО — до 30 июня.

То есть отчетность может быть утверждена и после сдачи ее в ИФНС и отделение Росстата.

Уточнение бухотчетности

Можно ли пересдать бухотчетность за 2017 г., если мы уже подали ее в ИФНС, а потом обнаружили ошибки?

— Организации, у которых есть право на упрощенный бухучет и упрощенную отчетность, могут исправлять любые обнаруженные ошибки периодом обнаружения и без ретроспективного пересчетап. 9 ПБУ 22/2010. Следовательно, им не нужно уточнять ранее сданную бухотчетность.

Для всех остальных порядок исправления ошибки в бухотчетности за 2017 г., обнаруженной в 2018 г., такой.

| Участники утвердили отчетность | Участники не утвердили отчетность |

| Ошибка существеннаяОшибка признается существенной, если она в отдельности или в совокупности с другими ошибками за тот же период может повлиять на экономические решения пользователей, принимаемые ими на основе бухотчетностип. 3 ПБУ 22/2010. Критерии существенности организация определяет самостоятельно и закрепляет в учетной политикеп. 6 ПБУ 7/98. К примеру, существенным может быть изменение какого-либо показателя, отражаемого в балансе или иной отчетной форме, более чем на 5% |

|

| 1. Ошибку надо исправить в периоде обнаружения с использованием в проводках счета 84 «Нераспределенная прибыль (непокрытый убыток)» в случае, если ошибка исказила финансовый результат прошлых лет. 2. Ошибка исправляется в отчетности текущего, 2018 г. ретроспективно — путем пересчета сравнительных показателей отчетностипп. 9, 10, 12, 13 ПБУ 22/2010; Письмо Минфина от 08.02.2016 № 07-01-09/6117. В пояснениях к отчетности за 2018 г. надо будет: •раскрыть характер ошибки; •указать суммы исправления по всем скорректированным статьям отчетности |

1. В бухучете ошибку надо исправить записями на 31.12.2017. Следует сторнировать неправильные проводки и при необходимости сделать верные. 2. Надо заполнить новые экземпляры отчетности. В ней нужно указать верные значения всех показателей. Она будет называться пересмотреннойпп. 7, 8 ПБУ 22/2010. 3. Пересмотренную бухотчетность надо представить по всем адресам, по которым была представлена первоначальная отчетность организациипп. 7, 8 ПБУ 22/2010 |

| Ошибка несущественная | |

| 1. Исправляется периодом обнаружения ошибки, то есть 2018 г. В бухучете выявленные в результате исправления ошибки доходы и расходы учитываются как прочие на счете 91. 2. На показатели отчетности за 2017 г. исправление ошибки не влияетп. 14 ПБУ 22/2010 |

В любом случае исправление ошибки отражается в бухгалтерской справке. В ней надо указать:

•суть ошибки и период, когда она была допущена;

•причины, по которым ошибка признана существенной или несущественной;

•дату обнаружения ошибки;

•проводки, которыми исправлена ошибка.

При составлении пересмотренной отчетности, если вы сдаете ее в электронной форме, проставьте номер корректировки: 1 — при исправлении бухотчетности за 2017 г. первый разПриказ ФНС от 20.03.2017 № ММВ-7-6/228@.

Если вы сдаете исправленную бухотчетность на бумаге, также не забудьте указать ее статус. Можно, к примеру, в верхней части первой страницы отчетной формы написать слово «пересмотренная». Или по аналогии с электронными формами ввести в баланс и другие формы такую же графу для номера корректировки.

В пояснениях к отчетности тоже надо указать, что она пересмотренная, а также причины, характер и последствия исправлений.

Завышенный резерв сомнительных долгов

У нас крупная организация. При составлении годовой бухотчетности заключительными оборотами декабря 2017 г. сделали отчисления в резерв сомнительных долгов (создаем его только в бухучете). Однако при его расчете ошибочно учли дебиторку, которая не была ни просроченной, ни сомнительной. Как теперь исправить ошибку?

— Если ваша ошибка несущественная, то на дату обнаружения ошибки достаточно сделать проводку по дебету счета 63 и кредиту субсчета 91-1 на ошибочную сумму.

Существенную ошибку исправьте так:

•если участники уже утвердили отчетность за 2017 г. — сделайте проводку по дебету счета 63 и кредиту счета 84;

•если нет — по состоянию на 31.12.2017 сторнируйте проводку по дебету счета 91-2 и кредиту счета 63 на ошибочную сумму. После этого пересдайте бухотчетность (см. вопрос на с. 35).

Задвоение расходов

Арендуем кран с ноября 2017 г. В феврале 2018 г. получили акт от арендодателя за ноябрь и декабрь 2017 г. Отразили расход. Потом выяснили, что тот же расход был отражен в декабре 2017 г. на основе скана этого акта (сам акт декабрьский). Как исправить ошибку и в каком году?

Если задвоение расходов произошло в течение одного года, то исправить ошибку просто — надо всего лишь удалить «лишнюю» запись

— Вы допустили ошибку в 2018 г., повторно признав расход. А в 2017 г. ошибки не было, поскольку плата за аренду относится к 2017 г.

Причем для целей налогообложения прибыли такие затраты также должны быть учтены в 2017 г. — ведь вы получили оригинал акта, составленного в декабре 2017 г., до окончания срока сдачи декларации по налогу на прибыль за 2017 г.Письма ФНС от 21.08.2015 № ГД-4-3/14815@; Минфина от 28.04.2016 № 03-03-06/1/24705

Таким образом, вам нужно удалить из учетной программы расход, отраженный в феврале 2018 г. А данные 2017 г. трогать не нужно — ни в бухгалтерском, ни в налоговом учете.

Требование инспекции по уточнению бухотчетности

Позвонили из инспекции и сказали, что сверяют декларацию по налогу на прибыль за 2017 г. с отчетом о финансовых результатах. В декларации у нас отражены проценты по займам, начисленные к уплате. А в отчете по строке 2330 — нет. Советуют либо сдать уточненку по налогу на прибыль, либо пересдать бухотчетность. На самом деле сумма процентов небольшая и мы отразили ее в составе прочих расходов — по строке 2350 отчета. Как быть?

— У вас нет ошибок ни в налоговом учете, ни в бухгалтерском. Так что сдавать уточненки не нужно.

Направьте в инспекцию письменные пояснения, указав в них следующее:

•сумма процентов к выплате верная, налоговые расходы не завышены, подача уточненной декларации по налогу на прибыль не требуется;

•проценты отражены по строке 2350 отчета о финансовых результатах из-за их несущественности для отражения по отдельной строке 2330. Приведите ваши критерии существенности;

•составлять пересмотренную бухотчетность нет оснований.

Уменьшение нераспределенной прибыли у «доходного» упрощенца

ООО на УСН (6%), малое предприятие, бухотчетность составляем по обычным формам, а сам бухучет ведем упрощенно. Сейчас обнаружили, что в 2016 и 2017 гг. не учли крупные прочие расходы. Надо ли в балансе за 2018 г. показать уменьшенные суммы нераспределенной прибыли за 2016 и 2017 гг.? Если да, то как налоговики к этому отнесутся?

— Поскольку вы вправе вести бухучет в упрощенном порядке, вам не нужен ретроспективный пересчет. Забытые прочие расходы вы можете учесть по дебету счета 91-2 датой исправления ошибки.

В результате по итогам 2018 г. прибыль уменьшится. Однако в балансе за 2018 г. показатели нераспределенной прибыли за 2017 и 2016 гг. будут такими же, какими были в балансах за эти годып. 14 ПБУ 22/2010. Следовательно, у инспекции не будет повода для вопросов.

Несвоевременное отражение операции в отчетности

Наша организация на УСН (6%), малое предприятие. В декабре 2017 г. в бухгалтерском учете была отражена реализация (сделаны соответствующие проводки). Однако товар был отгружен только в марте 2018 г. Обнаружив это, повторные проводки при отгрузке мы делать не стали. Как лучше исправить ошибку 2017 г.?

— Поскольку вы повторно не стали отражать отгрузку одного и того же товара, исправлять допущенную ранее ошибку не надо.

А чтобы впоследствии не забыть причину, по которой вы не отразили выручку при отгрузке товара, составьте бухгалтерскую справку и приложите ее к накладной.

Списание безнадежной дебиторки

У нас малое предприятие, пользуемся упрощенными способами учета. Никаких резервов в бухучете не создаем. В феврале 2018 г. один из наших крупных должников, признанный ранее банкротом, ликвидирован и данные об этом внесены в ЕГРЮЛ. Сейчас надо списывать дебиторку. Но коллега сказала, что надо было давно отразить расход в виде отчислений в резерв сомнительных долгов. Выходит, у меня ошибка в отчетности за 2017 г. Как быть?

— Действительно, вы должны были создать резерв сомнительных долгов, если у вас имелась проблемная дебиторская задолженность. Ведь даже те организации, которые могут вести упрощенный бухучет, не освобождены от этогоп. 70 Положения, утв. Приказом Минфина от 29.07.98 № 34н.

Однако поскольку вы вправе вести упрощенный бухучет, то можете устранить ошибку текущим периодом. Для этого просто спишите дебиторскую задолженность в прочие расходы по дебету счета 91-2.

В налоговом учете резерв сомнительных долгов можно не создавать, если иное не предусмотрено учетной политикой для целей налогообложения. Если у вас резерва нет, в 2018 г. включите безнадежный долг во внереализационные расходы датой ликвидации контрагентаст. 266 НК РФ.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Ошибки – исправление

2023 г.

2022 г.

2018 г.

Корректировка бухгалтерского баланса за прошлый год — это исправление ошибки после сдачи финансового отчета в ИФНС. Для разных ситуаций порядок отличается.

Правила и сроки утверждения финансовых отчетов

В соответствии с законом № 402-ФЗ, бухотчетность, в общем случае, подписывается руководителем компании. Затем отчеты утверждаются владельцами (собственниками, учредителями, акционерами) фирмы.

Срок сдачи финотчетов в ФНС — до 31 марта года, следующего за отчетным. Аналогичный срок установлен и для иных контролирующих госорганов, например Минюста. Для утверждения финотчетов установлены иные даты. Так, например, учредители ООО утверждают финотчетность в период с 1 марта по 30 апреля следующего года (ст. 34 14-ФЗ от 08.02.1998). А вот собственники акционерных обществ вправе провести данную процедуру еще позже — с марта по июнь включительно (ст. 88 208-ФЗ от 26.12.1995).

В большинстве случаев в ФНС предоставляются сведения, которые еще не утвердили на собрании учредителей. Таким образом, становится закономерным вопрос, можно ли сдавать уточненный баланс за 2021 год, если обнаружена существенная погрешность в учете, — это зависит от того, утвержден баланс и остальные формы или еще нет. После того как бухотчетность утверждена владельцами компании, вносить исправления нельзя. Разрешается сдать заново только бухгалтерскую отчетность, которая еще не прошла утверждение.

В ч. 5 ст. 18 закона 402-ФЗ о бухучете внесли изменения по корректировке годовых финотчетов. По новым правилам, скорректированную бухотчетность сдают до 31 июля или в течение 10 рабочих дней после того, как исправят отчетные показатели по аудиторскому заключению и заново утвердят бухгалтерские отчеты.

Степень существенности ошибок

По правилам, уточнение уже раскрытой в составленной финансовой отчетности информации необходимо в следующих случаях — только если обнаружили существенные ошибки. Если бухгалтер нашел незначительную помарку или неточность, то, независимо от срока выявления, исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается и новые исправительные финотчеты не составляются.

При незначительных помарках внесение исправлений в бухгалтерскую отчетность не допускается. Коррективы вносятся только по существенным ошибкам.

В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период повлияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Порядок определения существенности закрепляют в учетной политике:

«Ошибка признается существенной, если ее значение искажает показатель любой строки отчета более чем на 10%».

Чтобы скорректировать учетные данные, применяется ретроспективный пересчет показателей бухгалтерской отчетности, составленной по итогам года. Показатели финотчетов подлежат пересчету с условием, как если бы выявленная ошибка никогда бы не совершалась. Субъекты, ведущие упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Корректировка после сдачи отчета

Порядок внесения изменений в уже сданный годовой финансовый отчет регламентирован на законодательном уровне, в принципе, как и правила составления бухотчетности. Приказ Минфина № 63н от 28.06.2010, или ПБУ 22/2010, устанавливает ключевые правила исправления ошибок в бухгалтерском учете и отчетности за прошлые периоды после отчетной даты.

Алгоритм действия зависит от момента выявления ошибки, от степени ее существенности, значительности и от того, была утверждена финотчетность владельцами компании или нет. Для одной ситуации корректировка невозможна, а для другой проводится в обязательном порядке.

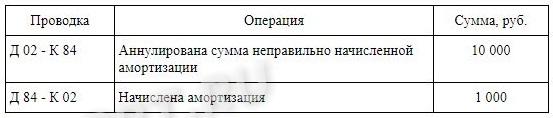

Разберемся, какие действия предпринять бухгалтеру в каждом случае и надо ли сдавать уточненный баланс, если показатели изменились, но отчетность уже утверждена. В этом случае бухгалтер корректирует записи уже в текущем периоде, не изменяя данные отчетного года и не сдавая уточненный баланс с приложениями. По правилам, при проведении корректировок финансовой отчетности компании с ней не может быть осуществлена бухгалтерская операция в прошлом, закрытом периоде. Проводка составляется с использованием счета 84 «Нераспределенная прибыль или непокрытый убыток» в корреспонденции со счетом, по которому была обнаружена существенная неточность. Для примера возьмем ситуацию, когда неправильно начислена амортизация. Проводка выглядит так:

Дата выявления ошибки

Мы определились, что направлять измененный отчет в ФНС после его утверждения не нужно. Теперь рассмотрим, как исправить ошибку «до утверждения». В этом случае обязательно сдайте уточненный баланс, форму 2 и другие отчеты. Но изменения следует вносить с учетом даты обнаружения ошибки. Законодатели в ПБУ 22/2010 предусмотрели несколько ситуаций. Рассмотрим каждую из них.

Ситуация № 1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер корректирует записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация № 2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Годовой отчет составлен, но еще не отправлен на проверку в госорганы и не передан на утверждение владельцам. Если ошибка выявлена в этот период, то сделайте все необходимые коррективы для нормализации бухгалтерской отчетности. Бухгалтер обязан исправить неточность и переформировать бухбаланс. Причем исправительные проводки вносятся последним месяцем отчетного периода (декабрь). Неправильная версия отчета подлежит замене на достоверный экземпляр.

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Отчет сформирован и отправлен в ФНС. После сдачи в отчете обнаружили существенное нарушение. Бухгалтер исправляет найденную ошибку, исправления в бухучете регистрирует декабрем. Затем формирует финотчет повторно, но уже с изменениями, и предоставляет его учредителям на рассмотрение. Бланки отчетных документов используются те же, только проставляется номер корректировки. Например, для подачи первого корректирующего отчета проставляют «001».

Как сдать уточненку

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС. Налоговики поясняют, если отчет не принят в обработку, нужно корректировочный или первичный отправить в ИФНС, — первичный, поскольку инспектор еще не принял и не приступил к проверке отчетности.

О том, какие формы бухотчетов необходимо составлять в обязательном порядке, читайте в отдельной статье «Формы бухгалтерской отчетности».

А вот что значит «отчет принят, требуется корректировка» — это означает, что налоговая приняла сформированный годовой отчет, но его надо исправить. Если уже сдали некорректную отчетность и налоговики приняли ее, отправьте корректировку с номером по порядку и сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректирующим отчетом.

Организации и индивидуальные предприниматели ежегодно сдают бухгалтерскую отчётность. Никто не застрахован от совершения ошибок, особенно там, где речь идёт не об автоматизированной работе. Именно по этой причине налогоплательщиками разрешается сдавать уточнённую отчётность.

Корректировка и уточнение бухгалтерской отчётности — основная тема сегодняшней статьи. Мы рассмотрим, в каких случаях нужно сдавать корректирующую отчётность, как вносить изменения в документы и как сдавать их исправленные версии.

Можно ли сдать уточняющую бухгалтерскую отчётность

Бухгалтерская отчётность должна быть подписана не только главным бухгалтером, но и руководителем компании, и именно после подписания документа последним, отчёт считается составленным. Такие правила установлены в законе № 402-ФЗ, который регулирует бухгалтерский учёт.

Стоит упомянуть, что в первичные учётные документы, которые являются основой для составления отчётности, можно вносить изменения. Лица, которые вносят изменения в документ должны оставить свои реквизиты, дату внесения исправлений и подписи. Что же касается бухгалтерской отчётности, исправления вносить можно только до утверждения документов в налоговой.

Согласно закону, обязательный экземпляр отчётности должен быть подан в ИФНС в течение трёх месяцев после окончания отчётного периода. За этот период принимается календарный год, соответственно, отчётность должна быть подана до 31 марта. В некоторых случаях это другая дата (для иных контролирующих органов, для финансовых отчётов, др.).

В большинстве случаев в налоговую подаются документы, которые ещё не прошли процедуру утверждения, как она регламентирована в законе о финансовом учёте. А, как уже было сказано выше, внести исправления в неё можно как раз до этого момента.

Вывод из вышесказанного такой: если владельцы компании утвердили отчётность, исправить её нельзя. Если же есть возможность внести исправления, то должностное лицо направляет в ИФНС уточняющую форму бухгалтерской отчётности со всеми исправлениями.

В каких случаях нужно сдавать корректирующую бухгалтерскую отчётность

Познакомимся с очередным важным документом — ПБУ 22/2010. В документе описаны правила исправления ошибок в бухгалтерской отчётности. Из документа мы должны усвоить термин «существенная ошибка», который поможет разграничить то, что нужно исправлять в отчётности, а что нет.

Существенная ошибка — это такая ошибка, которая может повлиять на экономические решения пользователей, основанных на отчёте, где эта ошибка допущена. Именно такие ошибки индивидуальный предприниматель или организации обязаны исправить до того момента, когда документ будет утверждён. Объяснение может показаться сложным, но на самом деле оно чётко устанавливает грань, за которой ошибки нужно исправлять.

Приведём пример.

Участникам организации была представлена отчётность за предыдущий отчётный период, после чего была выявлена существенная ошибка. Неточность искажала показатели других строк более, чем на 10%. Так как отчётность ещё не прошла процедуру утверждения, её можно исправить, то есть подавать новый уточняющий документ. В нём обязательно указывается информация, что он заменяет первоначально поданную отчётность. Она же подлежит повторному представлению тем же участникам организации.

Теперь попробуем сказать проще: исправлять нужно только те ошибки, которые считаются существенными, и только до момента утверждения отчётного документа.

Внесение корректировок после утверждения

Ключевые правила внесения корректировок установлены ПБУ 22/2010, об этом мы уже сказали выше. В документе описан не только механизм выявления существенных недочётов, но и порядок их исправления. Порядок этот зависит от самой ошибки, то есть играет роль дата выявления, степень существенности и т.д.

Вносить корректировки можно не всегда: если отчётность уже утвердили, включать какие-либо изменения в отчётность за прошедший отчётный период нельзя. Бывает и такая ситуация, что отчётность уже сдана, а отчётные данные за этот период изменились. Если документ утвердили, в таком случае бухгалтер вносит изменения в отчётности за текущий период, а корректирующую отчётность за прошлый не сдаёт. В записях при этом бухгалтер использует счёт учёта нераспределённой прибыли.

Бухгалтер может прибегнуть к ретроспективному пересчёту — он рассчитывает сравнительные показатели путём исправления показателей отчётности, как если бы ошибка допущена не была. Это относится к показателям начиная с того периода, в котором и были обнаружены недочёты.

Дата выявления ошибки и внесение корректировок

Если ошибка была выявлена до утверждения, то её исправление в отчётности за этот период является обязательством. То есть перед организацией или индивидуальным предпринимателем в этом случае не стоит выбор: подавать корректирующие документы или делать перерасчёт за текущий период. ПБУ 22/2010 предусматривает разные сценарии, вкратце расскажем о них.

Сценарий 1. Ошибка выявлена до или во время заполнения отчёта

Если неточность выявляется во время заполнения отчёта или до начала заполнения, то соответствующие исправления нужно внести именно за этот налоговый период.

Исправления вносятся непосредственно в документ: в электронном формате достаточно исправить одно значение на другое.

Сценарий 2. Ошибка выявлена после заполнения отчёта

Если ошибка выявляется после заполнения отчёта, но до его отправки в контролирующий орган, можно поступить по-разному. Можно внести исправления в заполняемый документ, если есть такая возможность. Также можно просто составить новый документ с достоверными сведениями.

Сценарий 3. Ошибка выявлена после направления в налоговую инспекцию

Если готовый отчёт был отправлен в налоговую инспекцию, но учредители выявили неточность, бухгалтер должен составить корректирующую отчётность с соответствующим кодом, например, «001». Впоследствии этот документ также направляется в ИФНС.

Сдача уточнённой бухгалтерской отчётности

Заполнение уточнённой версии отчёта должно быть сделано в соответствии с правилами заполнения той формы, о которой идёт речь. Заполняют тот же бланк, но уже с корректными данными, указывая только что подаваемый документ является уточняющим.

Форму можно сопроводить пояснительной запиской, в которой подробно будет описана суть выявленных ошибок, а также характер внесённых изменений.

Срок сдачи отчётности за прошедший год составляет 3 месяца, то есть сдать отчёт нужно до 31 марта. Уточнённую отчётность нужно подавать в течение десяти рабочих дней, следующих за внесением исправлений.

Удобный сервис для отправки отчетности 1С-Отчетность поможет избежать ошибок. Перед отправкой документа сервис проверит правильность заполнения, укажет на недочеты и поможет их исправить.