Конфигурации: КА 2, ERP 2

Конфигурации: КА 2, ERP 2

Очень интересная возможность появилась после обновления версии 1С Комплексной автоматизации и ERP 2.5.

Теперь программа дает возможность оформлять исправления ранее созданных документов движения номенклатуры. Раньше мы могли с вами вводить корректировки только для документов «Приобретение товаров и услуг» и «Реализация товаров и услуг».

Если же вы какую-то номенклатуру списали на расходы или подвигали по складам по ошибке, то нужно было исправлять сам документ. Это становилось неприятной проблемой, если период уже закрыт.

Многие бухгалтера в таких ситуациях вводили исправления бухгалтерской операцией. Но в этом случае управленческие данные в регистрах не корректируются. То есть возникает ситуация, что в бухгалтерских оборотках все выглядит хорошо, но остальные отчеты программы становятся недостоверными, во многих случаях возникают ошибки и при закрытии месяца.

Теперь появилось удобное решение этой проблемы. Если мы обнаружили ошибочный документ движения товаров в закрытом периоде, мы можем ввести исправление или полное сторно этого документа в текущем периоде. И эти исправления корректно отразятся и в управленческом, и в регламентированном учете.

Как сделать корректировку документа в 1С Комплексная автоматизация 2 или ERP?

Список документов, для которых будет работать такая опция:

- Поступление товаров на склад;

- Перемещение товаров;

- Внутреннее потребление товаров (Списание на расходы);

- Прочее оприходование товаров;

- Списание недостач товаров;

- Оприходование излишков товаров;

- Порча товаров;

- Пересортица товаров;

- Сборка товаров;

- Движение продукции и материалов.

Чтобы корректировка была доступна, идем в меню «НСИ и администрирование – Финансовый результат и контроллинг – Финансовый результат».

Там устанавливаем флаг «Использовать исправительные документы».

1С Комплексная автоматизация 2: использовать исправительные документы

1С Комплексная автоматизация 2: использовать исправительные документы

Теперь можно создавать исправления. Посмотрим на примере документа «Списание на расходы».

Заходим в нужный документ и по кнопке «Ввести на основании» открываем меню «Исправление» или «Сторно».

1С Комплексная автоматизация 2: ввод исправления документа Списание на расходы

1С Комплексная автоматизация 2: ввод исправления документа Списание на расходы

Со сторно все понятно – программа полностью сторнирует текущей датой движения документа.

При исправлении программа копирует в табличную часть данные нашего исправляемого документа, при этом сохраняет ссылку на первоначальный документ. Наша задача ввести в табличной части данные «как правильно». Например, изменить количество или номенклатуру на правильный вариант.

1С Комплексная автоматизация 2: табличная часть исправления документа Списание на расходы

1С Комплексная автоматизация 2: табличная часть исправления документа Списание на расходы

Программа сама сторнирует записи старого документа и оформит движение текущим периодом с новыми данными.

Смотрим, что получается в проводках регламентированного учета:

1С Комплексная автоматизация 2: проводки исправления документа Списание на расходы

1С Комплексная автоматизация 2: проводки исправления документа Списание на расходы

Как видите, документ сторнирует проводку исправляемого документа и заново формирует проводку по новым данным в текущем периоде.

Обратите внимание, что в случае исправления списания на расходы корректировкой будет затронут счет учета расходов в текущем периоде. В нашем примере уменьшены расходы на счете 20. Если на счете учета расходов нет достаточных оборотов по аналитике документа, то такие корректировки могут привести к появлению отрицательных остатков.

Теперь смотрим, что в регистрах:

1С Комплексная автоматизация 2: движения по регистрам исправления документа Списание на расходы

1С Комплексная автоматизация 2: движения по регистрам исправления документа Списание на расходы

До расчета себестоимости программа формирует движения только в регистрах учета товаров. Принцип тот же: программа делает полное сторно старых движений и новое движение в текущем периоде.

После закрытия месяца в документе появляются движения по регистру «Прочие расходы»:

1С Комплексная автоматизация 2: Прочие расходы при исправлении документа Списание на расходы

1С Комплексная автоматизация 2: Прочие расходы при исправлении документа Списание на расходы

И эти движения попадают в отчет «Доходы и расходы» в текущем периоде:

1С Комплексная автоматизация 2: исправления документа Списание на расходы в отчете Доходы и расходы

1С Комплексная автоматизация 2: исправления документа Списание на расходы в отчете Доходы и расходы

Если корректировка в меньшую сторону, то сумма расходов по документу отразится в отчете с плюсом, а не с «минусом».

Я сделала пример в периоде, в котором нет других движений, чтобы было хорошо видно, как программа учитывает исправление. Если у вас по этой статье есть расходы в этом периоде, то они уменьшатся на сумму исправления.

Ну и последнее. В оборотно-сальдовой ведомости по счету расходов видны все движения по документу. Если из-за отсутствия других движений по статье сформируется отрицательное сальдо, то программа сумеет распределить такое отрицательное сальдо на 90 счет.

1С Комплексная автоматизация 2: оборотно-сальдовая ведомости по счету 20

1С Комплексная автоматизация 2: оборотно-сальдовая ведомости по счету 20

Мы рассмотрели с вами как исправлять документы складского учета за закрытый период в 1С Комплексной автоматизации и ERP 2.5.

Если вам нужно разобраться в учете производства и затрат в 1С Комплексная автоматизация 2, то присоединяйтесь к нам на онлайн-курсе:

Если у вас есть вопросы по вводу начальных остатков и торговым операциям, то вам подойдет курс:

Если у вас есть вопросы, то не стесняйтесь их задавать по адресу online@praktikaucheta.ru.

Я на вопросы отвечаю)

Учитесь каждый день и меняйте свою жизнь к лучшему!

![]() +7(911)777 22 47

+7(911)777 22 47

![]() +7(911)777 22 47

+7(911)777 22 47

Вам может быть интересно:

Узнайте о секретах заполнения типового документа Корректировка поступления вида операции Исправление в первичных документах.

Данная статья поможет понять, каким образом осуществить исправление документов и ошибок в 1С 8.3, в т. ч. как исправить:

- ошибки прошлых лет в 1С;

- поступления прошлого и текущего периода в бухгалтерском учете;

- ошибки по налогу на прибыль;

- ошибки по НДС, в т.ч. регистрировать исправительные счета-фактуры;

- проводки, когда типовой документ делает неверные записи.

Создание и заполнение документа

Содержание

- Документ Корректировка поступления

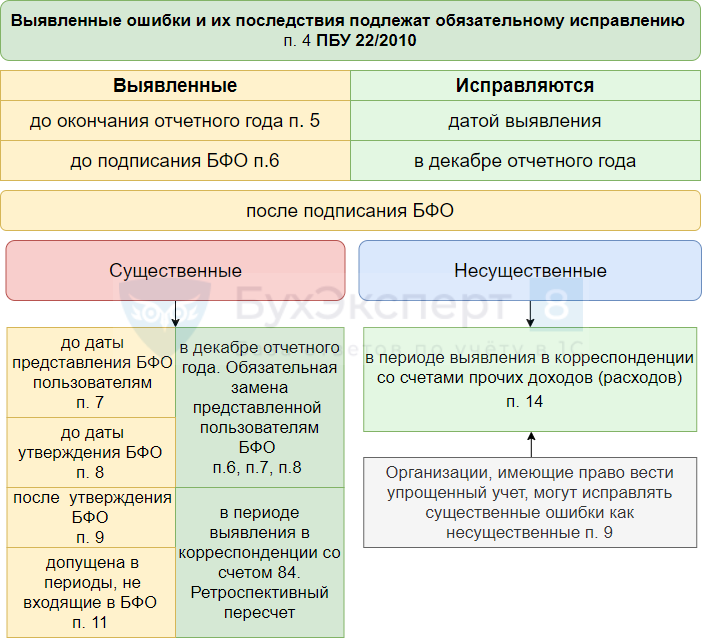

- Алгоритм исправления ошибок в БУ

- Ошибки текущего года, выявленные до окончания отчетного года

- Ошибки прошлых лет, выявленные до подписания отчетности

- Несущественные ошибки прошлого года, выявленные после подписания отчетности

- Существенные ошибки прошлого года, выявленные до даты представления отчетности или даты утверждения отчетности

- Существенные ошибки прошлых лет, выявленные после утверждения отчетности

- Алгоритм исправления ошибок в НУ

- Ошибка текущего года не приводит к занижению налога

- Ошибка текущего года приводит к занижению налога

- Ошибка прошлого года не приводит к занижению налога

- Ошибка прошлого года приводит к занижению налога

- Алгоритм исправления ошибок по НДС

- Суммовая ошибка в книге покупок обнаружена в текущем периоде

- Суммовая ошибка в книге покупок обнаружена в следующем периоде

Документ Корректировка поступления

Документ Корректировка поступления используется для:

- исправления:

- технических ошибок, допущенных при вводе первички в базу;

- ошибок, допущенных поставщиком в первичных документах;

- корректировки суммы или количества приобретенных товаров, работ, услуг по согласованию сторон, в т. ч. оформления возврата товаров поставщику.

Основные способы создания документа Корректировка поступления:

- на основании документов по кнопке Создать на основании:

- Поступление (акт, накладная),

- Корректировка поступления,

- Поступление доп.расходов,

- Возврат товаров поставщику.

- из журнала документов:

- Покупки – Корректировка поступления.

Виды операций документа Корректировка поступления в 1С 8.3:

- Корректировка по согласованию сторон:

- регистрируется корректировочный счет-фактура.

- Исправление в первичных документах:

- регистрируется исправительный счет-фактура.

- Исправление собственной ошибки:

- первичные документы оформлены правильно, ошибку совершил бухгалтер при вводе информации в базу.

Особенности заполнения:

- вкладка Главное – основные настройки;

- вкладка Товары – корректировка, исправление стоимости или количества приобретенных материальных ценностей;

- вкладка Услуги – корректировка, исправление стоимости или количества приобретенных нематериальных ценностей;

- Исправление № от — данные входящего исправленного документа;

- Получен – дата отражения исправлений в учете;

- Основание – исправляемый документ;

- Отражать корректировку – где вносятся изменения:

- Во всех разделах учета – формируются проводки по БУ, НУ и движения по регистрам НДС;

- Только в учете НДС – формируются только движения по регистрам НДС;

- Только в печатной форме – проводки и движения не формируются.

Рассмотрим, как в 1С 8.3 исправить ошибки в бухгалтерском учете (исправление документов и проводок), налоговом учете (налог на прибыль), по НДС: исправление счета-фактуры.

Алгоритм исправления ошибок в БУ

Подробнее об исправлении ошибок в бухгалтерском учете

Ошибки текущего года, выявленные до окончания отчетного года

По алгоритму 1С исправления вносятся в бухгалтерском учете (БУ) в периоде обнаружения ошибки (п. 5 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетами и субконто, что указаны на вкладке Товары – как и в первичном документе;

- в корреспонденции со счетами и субконто, что указаны на вкладке Услуги, либо в Дт 90.02 – переключатель в разделе Отражение доходов и расходов.

- в бухгалтерской отчетности ошибка будет отражена по строкам текущих расходов.

Практикум по исправлению в БУ ошибки текущего года

Ошибки прошлых лет, выявленные до подписания отчетности

Как исправить ошибки прошлых лет в 1С 8.3? По алгоритму 1С, если дата выявления ошибки прошлый год, то корректировка прошлых периодов в 1С 8.3 осуществляется всегда по дате обнаружения ошибки и через 91 счет.

В этой ситуации в соответствии с п. 6 ПБУ 22/2010 исправления должны быть внесены в декабре прошлого года, поэтому придется откорректировать дату и счета учета в проводках:

- необходимо открыть «закрытый» период, т.к. проводки в БУ будут формироваться 31 декабря;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- изменить дату проводок в БУ на 31 декабря.

Для Услуг:

- изменить корреспонденцию со счетом 91 на текущие счета учета доходов/расходов в БУ 90.02, 90.07, 90.08;

- добавить проводку по исправлению фин.результата:

- Дт 90.09 Кт 99.01.1

либо - Дт 99.01.1 Кт 90.09

Проводки в БУ будут сделаны в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка поступления.

При этом если появился остаток в БУ на субсчетах 90 (91), то его нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытия месяца за декабрь прошлого года.

Бухгалтерскую отчетность необходимо переформировать. Ошибка будет отражена по тем же строкам что и доходы/расходы по операции.

Несущественные ошибки прошлого года, выявленные после подписания отчетности

По алгоритму 1С, если дата выявления ошибки прошлый год, то исправление ошибок прошлых лет в 1С осуществляется всегда по дате обнаружения ошибки и через 91 счет — как для несущественных ошибок (п. 14 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки:

- всегда в корреспонденции со счетом 91;

- субконто к счету 91 – Статья прочих доходов и расходов, подставляется по умолчанию;

- в бухгалтерской отчетности за текущий год ошибка будет отражена по строкам Прочих доходов/расходов.

Подробнее Практикум по исправлению в БУ несущественной ошибки прошлого года, выявленной после подписания отчетности

Существенные ошибки прошлого года, выявленные до даты представления отчетности или даты утверждения отчетности

Алгоритма для исправления существенных ошибок в 1С не заложено, но принцип корректировки прошлого года 1С 8.3 такой же как для Ошибок прошлого года, выявленных до подписания отчетности:

- необходимо открыть «закрытый» период, т.к. проводки в БУ будут формироваться 31 декабря;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- изменить дату проводок в БУ на 31 декабря.

для Услуг:

- изменить корреспонденцию со счетом 91 на текущие счета учета доходов/расходов в БУ 90.02, 90.07, 90.08;

- добавить проводку по исправлению финансового результата 90.09 / 99.01.1.

Проводки в БУ будут сделаны в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка поступления

При этом если появился остаток в БУ на субсчетах 90 (91), то его нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытие месяца за декабрь прошлого года.

Сформируйте исправленный экземпляр бухгалтерской отчетности и представьте его всем пользователям. Ошибка будет отражена по тем же строкам, что и доходы/расходы по операции.

Подробнее Практикум по исправлению в БУ существенной ошибки прошлого года, выявленной до даты представления отчетности или даты утверждения отчетности

Существенные ошибки прошлых лет, выявленные после утверждения отчетности

Алгоритма для такой корректировки поступления прошлого периода в 1С не заложено, но можно воспользоваться механизмом для исправления Несущественных ошибок прошлого года, выявленных после подписания отчетности.

По алгоритму 1С исправление ошибок прошлых лет в 1С осуществляется только через 91 счет, а в этой ситуации исправление существенной ошибки должно быть сделано через 84 счет (п. 9 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- изменить корреспонденцию со счетом 91 на счет 84 только в бухгалтерском учете на дату выявления ошибки;

- в текущей бухгалтерской отчетности ретроспективно поправить вручную входящие остатки по изменившимся счетам на 31 декабря.

Либо для исправления существенной ошибки через 84 счет можно воспользоваться документом Операция, введенная вручную.

Но! решение лучше принимать в зависимости от необходимых правок в НУ и НДС.

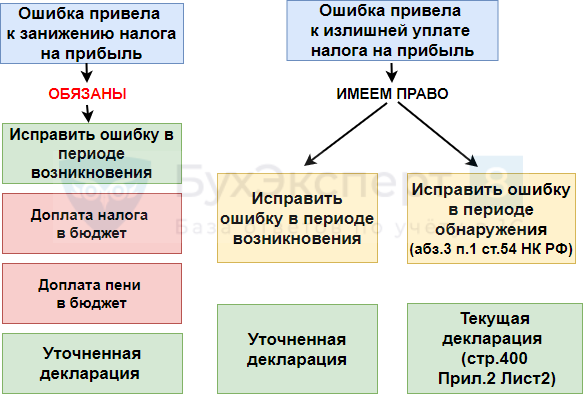

Алгоритм исправления ошибок в НУ

Подробнее об исправлении ошибок в налоговом учете для налога на прибыль

Ошибка текущего года не приводит к занижению налога

По алгоритму 1С исправления вносятся в налоговом учете (НУ) в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ:

- «закрытый» период открывать не нужно, т. к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетами и субконто, что указаны на вкладке Товары – как и в первичном документе;

- в корреспонденции со счетами и субконто, что указаны на вкладке Услуги, либо в Дт 90.02 – переключатель в разделе Отражение доходов и расходов;

- в текущей декларации ошибка будет отражена по тем же строкам, что и доходы/расходы в декларации за период ошибки.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая не приводит к занижению налога на прибыль

Ошибка текущего года приводит к занижению налога

По алгоритму 1С исправления вносятся в НУ в текущем периоде. Но это не верно!

При занижении налога мы должны представить уточненную декларацию за период возникновения ошибки — за прошлый отчетный период. Поэтому тут два варианта исправления ошибки.

Вариант 1. Ручная корректировка даты проводки в НУ документа

- в проводках документа Корректировка поступления установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Дата меняется только для проводки доходов/расходов в НУ:

- повторите процедуру Закрытия месяца для ранее закрытого периода;

- налог на прибыль будет начислен автоматически.

Плюсы варианта:

- все расходы в НУ в периоде ошибки будут разнесены верно;

- налог на прибыль будет пересчитан автоматически;

- уточненная декларация по налогу на прибыль за период ошибки будет автоматически заполнена программой.

Минусы варианта:

- придется перезакрывать ранее закрытый период.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая приводит к занижению налога на прибыль, при ручном варианте корректировки проводок документа Корректировка поступления

Вариант 2. Ручное заполнение уточненной декларации

При проведении документа Корректировка поступления ничего корректировать не нужно:

- проводку по исправлению доходов/расходов в НУ оставляем датой обнаружения ошибки и «влезать» в НУ прошлого периода не нужно.

Плюсы варианта

- не нужно перепроводить ранее закрытый период – все останется как было;

- налог на прибыль будет автоматически рассчитан в периоде исправления.

Минусы варианта

- сумма расходов в НУ за предыдущий отчетный период будет отражена не корректно. Она станет правильной только в периоде исправления ошибки нарастающим итогом;

- уточненную декларацию по налогу на прибыль за период ошибки придется формировать вручную;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Дата меняется только для проводки доходов/расходов в НУ. В БУ необходимо оставить все как есть:

- повторите процедуру Закрытия месяца для ранее закрытого периода:

- налог на прибыль будет начислен автоматически.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая приводит к занижению налога на прибыль, при ручном варианте заполнения уточненной декларации

Ошибка прошлого года не приводит к занижению налога

По алгоритму 1С исправления ошибок прошлых лет в 1С вносятся в НУ в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ.

- «закрытый» период открывать не нужно, т.к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетом 91;

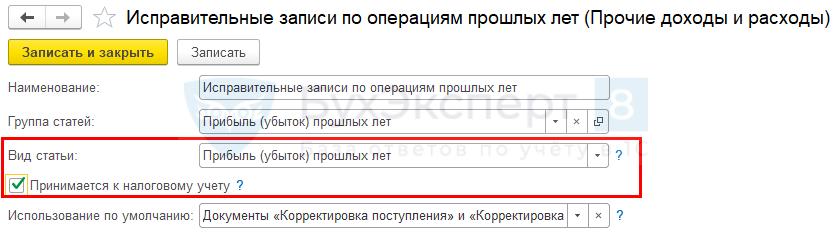

- статья Прочих доходов и расходов на вкладке Главное должна быть вида Прибыль (убыток) прошлых лет:

- в декларации по налогу на прибыль ошибки будут автоматически попадать в стр. 300 (301). Необходимо сумму ошибки вручную перенести в стр. 400 (401).

По итогам текущего года убедитесь, что декларация с прибылью (Письмо Минфина РФ от 13.04.2016 N 03-03-06/2/21034), иначе нельзя воспользоваться правилами п. 1 ст. 54 НК РФ и учесть ошибку прошлых лет в текущем периоде. Если декларация оказалась убыточной, то исправить ошибку можно только подав уточненку за предыдущий период.

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая не приводит к занижению налога на прибыль

Ошибка прошлого года приводит к занижению налога

По алгоритму 1С исправления ошибок прошлых лет в 1С вносятся в НУ в прошлый период:

- необходимо открыть «закрытый» период, т.к. проводки в НУ будут формироваться датой ошибки;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- Кт 90.01.1 – увеличение налоговой базы в составе доходов от реализации – не верно! Необходимо откорректировать проводку в корреспонденции со счетами 90.02, 90.07, 90.08 (91.02) – должен быть счет учета текущих расходов, а не выручки.

- Дт 90.09 Кт 99.01.1 – финансовый результат корректировки.

Проводка в НУ будет сделана в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка реализации.

При этом появится остаток в НУ на субсчетах 90 (91) и счете 99, который нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытие месяца за декабрь прошлого года;

- доначислить налог на прибыль за прошлый год с помощью документа Операция, введенная вручную датой обнаружения ошибки – по правилам БУ.

- уточненная декларация по налогу на прибыль сформируется автоматически.

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая приводит к занижению налога на прибыль

Алгоритм исправления ошибок по НДС

Рассмотрим алгоритм исправления ошибок НДС в 1С 8.3 в учете покупателя.

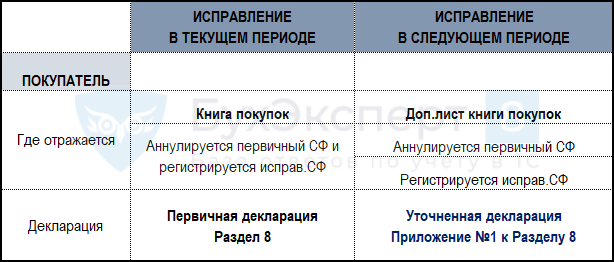

Суммовая ошибка в книге покупок обнаружена в текущем периоде

По алгоритму 1С исправления осуществляются в текущей Книге покупок:

- зарегистрируйте Исправительный счет-фактуру (ИСФ);

- автоматически в Книге покупок текущего периода:

- аннулируется первичный (дефектный) СФ;

- принятие НДС к вычету по ИСФ с помощью документа Формирование записей книги покупок:

- регистрируется исправительный СФ.

- текущая декларация по НДС будет сформирована автоматически:

- Раздел 8;

- Раздел 3 данные указаны верно, с учетом исправленной ошибки.

Суммовая ошибка в книге покупок обнаружена в следующем периоде

По алгоритму 1С исправления вносятся с помощью Дополнительного листа книги покупок:

- зарегистрируйте Исправительный счет-фактуру (ИСФ);

- автоматически в Доп.листе книги покупок прошлого периода:

- аннулируется первичный СФ;

- принятие НДС к вычету по ИСФ с помощью Формирование записей книги покупок:

- регистрируется исправительный СФ.

- уточненная декларация по НДС в 1С будет сформирована автоматически:

- Раздел 8 в поле Ранее представленные сведения переключатель Актуальны;

- Приложение 1 к Разделу 8 переключатель Неактуальны;

- Раздел 3 данные указаны верно в уточненке по НДС в 1С, с учетом исправленной ошибки.

Подробнее Практикум по исправлению НДС суммовой ошибки, обнаруженной в следующем периоде, в книге покупок

См. также:

- Исправление ошибок в учете

- Исправление ошибок в БУ

- Исправление ошибок в НУ

- Исправление ошибок по НДС

- Порядок исправления ошибок в 1С

- Документ «Корректировка поступления» вид операции «Исправление собственной ошибки»

- Документ «Корректировка реализации» вид операции «Исправление в первичных документах»

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

От ошибок не защищен никто и неважно как Вы ведете бухучет вручную или с помощью ПО. От этого зависит лишь их количество. Минимальный риск конечно же имеет программное обеспечение. В интересах всякого бизнеса свести на нет такие ошибки или же иметь возможность исправить их в дальнейшем. В статье рассмотрим, что такое корректировка предыдущих периодов в 1С и как это осуществить.

Корректировка предыдущих периодов в 1С: основные параметры

Машина дает Вам возможность просто скорректировать все, что Вам необходимо. Корректировка предыдущих периодов в 1С зависит в первую очередь от того, как ошибка повлияла на уплаченный налог и существует два возможных варианта развития событий:

- Когда сумма налога не занижена исправлению подлежит данный период.

- В противном случае при занижении налоговой суммы придется исправлять закрытый период.

Последний вариант развития событий обяжет бухгалтера делать ручные бухпроводки.

Как исправить приход в закрытом периоде

Всегда проще на примерах изучать любой волнующий Вас вопрос. Так и поступим. Предположим, что компания ошиблась и преувеличила сумму своих расходов из-за технического сбоя. Поступившие услуги от внешних поставщиков были оформлены опцией поступление (акты, накладные) из раздела покупки. Одновременно бухгалтер зарегистрирован счёт-фактура:

Поставщик за свои услуги выставил счет-фактуру, сумма НДСа приняты к вычету.

На принятую услуги бухгалтер создал корректирующий документ корректировку поступления. Важным моментом является понять и выявить причину того, для чего была произведена корректировка данных бухучета. Основания я решил изложить в виде таблицы.

| № пп | Вид действия | Описание |

| 1 | Корректирование первички | Может не совпасть то, что у Вас числится по бухучету и то, что указано во входящей первичке. Попросту может ошибиться сам поставщик, некорректно указав номенклатуру в счете-фактуре |

| 2 | Исправление своей ошибки | Вы получили правильную первичку, но сами сделали ошибку или произошел техсбой, но уже в вашей компании и контрагент тут не причем |

Как исправить ошибку

Рассмотрим ситуацию, когда пользователь ошибочно внес некорректную сумму и для этого потребуется применить команду исправление собственной ошибки. Когда все же необходимо исправлять закрытый период обратитесь к статье прочих доходов и расходов и пометьте здесь строку исправительных записей по операциям прошлых лет. Это касается статьи доходов/расходов с видом статьи прибыль (убыток) прошлых лет. Поле услуг предполагает занесение новых корректных сведений.

После того, как Вы окончите проведение опции, машина произведет сторно в меньшую сторону в ситуации, когда окончательная сумма меньше исправленной. И доппроводки на недостаток средств при обратной ситуации. Затем машина самостоятельно сформирует корпроводки прибыли или убытка. В результате проведенных действий исправленный НДС отразится в Книге покупок.

После того, как Вы прибегли к команде корректив закрытого периода, Вам обязательно необходимо совершить Реформацию прошлогоднего баланса. С этой целью в разделе операций перейдите в закрытие месяца в декабре.

Обнаружена ошибка во входящей первичке

Не всегда нужно винить только себя в некорректном ведении бухучета. Вполне реально, что от контрагента Вы получили неправильный документ. Вам потребуется в виде опции указать исправление в первичных документах. Затем пропишите номер исправления как для поступления, так и для самого счета-фактуры. В услугах как и в прошлом примере задайте корректный параметр. Бухпроводки по данной операции такие же, если бы Вы исправляли свой промах и машина предложит Вам распечатать все бумаги, сопровождающие данный процесс:

- Счет-фактура;

- Товарная накладная.

Дабы корректная первичка заново появилась в Книге покупок Вам потребуется совершить создание документа формирование записей книги покупок в поле операций, и там примените регламентные операции по НДС. Коррективы вносятся как в основной лист Книги покупок, так и в доплист.

Как исправить продажу закрытого периода

Предположим ситуацию, что компания неправильно отразила полученный доход от продажи товаров в уже проведенном периоде, тем самым занизив его. Факт продажи отражен в бухучете документом реализации (акты, накладные), что размещается в разделе продажи. Счет-фактура одновременно был зарегистрирован. С целью исправить неправомерно проведенную продажу бухгалтер провел корректировку реализации. Вид операции в возникшей ситуации применяется исправление в первичных документах. В услугах отмечается правильное видение ошибочной проводки

Далее перевыставьте клиенту корректный счет-фактуру и в оборотах Вы увидите корпроводки. Здесь уже корректный вариант продажи размещается на доплисте Книги продаж. Задать ее к просмотру и проверить правильность сведений Вы сможете в продажах и там найти Книгу продаж.

Читайте также статью ⇒ «Закрытие месяца в 1С«.

Удаление внесенного документа

Никто не застрахован от задвоения одной и той же бумаги или вовсе не было необходимости отражать что-то в бухучете. Может случиться так, что Вы нашли в перечне входящей первички бумагу, которой по факту нет и не должно быть. Удалить его можно только через ручную проводку сторно-операции в разделе операций. Там Вы увидите сторнирующий документ и отметьте то, что нужно к удалению. По итогу уйдет все, что некорректно занесено, то есть первичка и отражение налога также аннулируется. Книга покупок отражает данное сторно путем отражения НДСа к вычету из поля операций. Дабы завершить процедуру сделайте такие манипуляции:

- Пометьте все флагами;

- Проставьте число внесения строки в доплист.

Не забудьте поработать с закладкой товаров и услуг и здесь от Вас потребуется:

- Проверьте наличие предъявленного НДСа к вычету в поле событий;

- Внесите информацию из бумаги-просчета и задайте минусовую величину.

Я неоднократно советую перепроверять исправленные автоматически сведения и сделать это возможно в Книге покупок раздела покупки.

Отображение продажи прошлого периода

Вместо наличия банальных ошибок бухгалтер может по разным обстоятельствам не провести продажу в учете. Бумага, потерянная и непроведенная, подлежит отражению посредством использования команды реализации (акты, накладные) той датой, когда Вы его обнаружили. Одновременно с этим в счете-фактуре отметьте дату корректировки и ее же занесите в строку выставлен (передан контрагенту).

Вместе с забытой первичкой стоит также отразить и сумму налога. Для чего поставьте да в записи доплиста, а в корректируемом периоде проставьте дату исходной бумаги. В ручном режиме внести информацию Вам поможет команда НДС Продажи.

Вы имеете возможность и такое право как, направить уточненку по налогу на прибыль за прошлый период в свой орган ФНС, но такое возможно только при отсутствии факта занижения налоговой суммы. Однако перед тем, придется исправить Ваш налоговый учет в ручном формате.

Читайте также статью ⇒ «Списание товара со склада в 1С Склад: инструкция«.

Завышение расходов

Когда в закрытом налоговом периоде Вы неожиданно выявили факт завышения затрат, Вам поможет корректировка поступления с видом операции исправление в первичных документах. Загвоздка тут в датах: основание к бухпроводке и дата корректирующей бумаги не совпадают. Пропишите число в корректировке поступления и после ее изменения в главном в реквизитах отражения доходов и расходов вместо переключателей имеется поле статьи прочих доходов и расходов. Тут Вы помечаете нужное Вам и это прибыль или убыток прошлых лет, что размещено в справочнике прочих доходов и расходов.

Машина содержит ограничение по исправлению периодов, по которым уже подана отчетность в контролирующие органы и при попытке что-либо в ней исправить перед Вами появится сообщение о невозможности осуществления таких корректив.

Совершить внесение изменений все же можно, но для этого снимите запрет на изменение сведений корректировке поступления. В завершении процесса машина Вам выдаст к просмотру бухзаписи, что полетят в регистры учета налога на прибыль. Помните, что кроме изменения данных бухучета, стоит провести корзаписи в регистры накопления, НДС предъявленный и НДС покупки. Положения бухучета гласят, что завышенные цены относятся на прочие доходы текущего периода. В свою очередь, нормы НК РФ гласят, что такое увеличит налоговую базу за период совершения ошибки. Таким образом, отразим увеличенную цену на доходы от реализации и сформируем финансовый результат.

Далее Вам необходимо скорректировать расчеты с поставщиками и клиентами, когда период уже закрыт. Спецсчет 76-йК, предназначенный для таких манипуляций, аккумулирует в себе долги по расчетам с контрагентами от даты ошибочной бухоперации, которую следует исправить, до даты корпроводки. Бухзаписи с применением такого счета носят условное применение и корректирует базу налогообложения в большую сторону для целей правомерного просчета налога на прибыль. Уточненная налоговая декларация обязывает ее отправителя составить ее корректно и Вы вправе применить для этого несколько вариантов:

- В ручном формате исправьте бухзапись по налоговому учету.

- Также самостоятельно подправьте информацию первого и второго приложений второго листа декларации.

Как Вы видите, любое ошибочное действие вполне реально исправить. Главным образом на это влияет факт того, привело ли это ошибочное деяние к занижению уплаты налогов в казну. Машина предусмотрела для пользователя наличие функционала по корректированию обнаруженных ошибок и искажений в отчетности. Ошибка может возникнуть как по вине бухгалтера, так и на основании некорректной первички поставщика.

Читайте также статью ⇒ «Как списать сырье в производство в 1С: инструкция«.

Как пользователю исправить собственные ошибки прошлых лет, допущенные в бухгалтерском и налоговом учете по налогу на прибыль, рассказывают эксперты 1С.

Для упрощения учета по налогу на прибыль в программе «1С:Бухгалтерия 8» редакции 3.0 реализован следующий механизм исправления ошибок прошлых лет, связанных с отражением поступления товаров (работ, услуг). Если ошибки (искажения):

- привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся за прошлый налоговый период;

- не привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся в текущем налоговом периоде.

Если налогоплательщик все-таки захочет воспользоваться своим правом и представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за прошлый период (в случае, когда ошибки (искажения) не привели к занижению суммы налога), то пользователю придется скорректировать данные налогового учета вручную.

Пример 1

Техническая ошибка, допущенная в учете ООО «Новый интерьер» и описанная в Примере 1, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС – за III квартал 2015 года;

Для исправления ошибок по завышению затрат прошлого налогового периода также используется документ Корректировка поступления с видом операции Исправление в первичных документах. Отличие заключается в том, что дата документа основания и дата корректировочного документа относятся к разным годам: в поле от документаКорректировка поступления укажем дату: 29.02.2016. После этого форма документа Корректировка поступления на закладке Главное видоизменяется: в области реквизитов Отражение доходов и расходов вместо переключателей появляется поле Статья прочих доходов и расходов:. В этом поле нужно указать нужную статью – Прибыль (убыток прошлых лет), выбрав ее из справочника Прочие доходы и расходы.

Обращаем внимание, если в учетной системе для организации ООО «Новый интерьер» установлена дата запрета изменения данных «закрытого» периода (т. е. периода, по которому представлена отчетность в контролирующие органы – например, 31.12.2015), при попытке провести документ на экран будет выведено сообщение о невозможности изменения данных в запрещенном периоде. Это происходит потому, что документ Корректировка поступления в описываемой ситуации вносит изменения в данные налогового учета (по налогу на прибыль) за прошлый налоговый период (за сентябрь 2015 года). Чтобы провести документ Корректировка поступления дату запрета изменения данных придется временно снять.

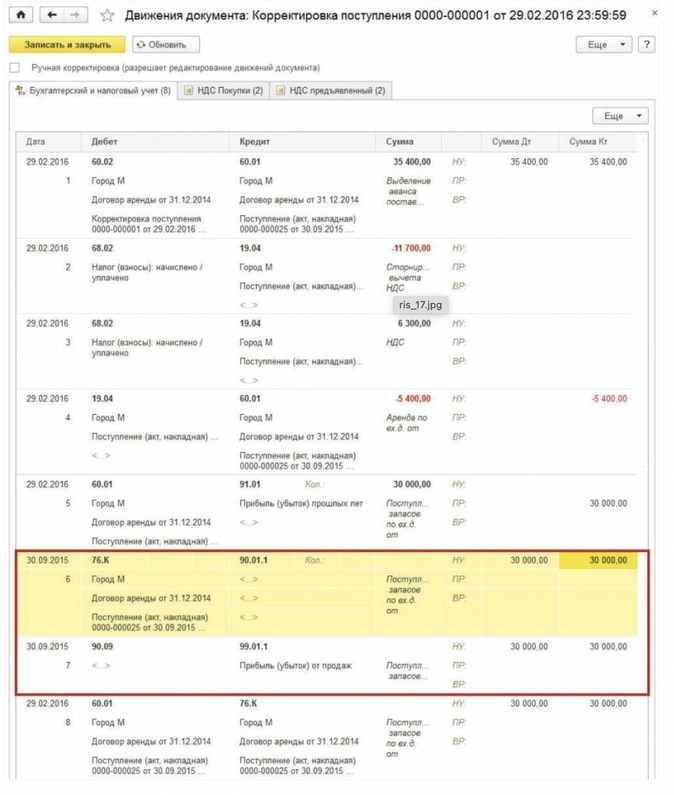

После проведения документа Корректировка поступления сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета по налогу на прибыль (рис. 1).

Рис. 1. Результат проведения документа «Корректировка поступления»

Помимо записей в регистр бухгалтерии вводятся корректирующие записи в регистры накопления НДС предъявленный и НДС покупки. Все записи, относящиеся к корректировке НДС за III квартал, не отличаются от записей в Примере 1 в статье “Исправление ошибки отчетного года в 1С:Бухгалтерии 8”, так как в части НДС в данном примере порядок исправления не отличается. Рассмотрим подробнее, как исправляются ошибки прошлых лет в бухгалтерском учете и налоговом учете по налогу на прибыль.

Согласно пункту 14 ПБУ 22/2010 прибыль, возникшая в результате уменьшения завышенной стоимости аренды в сумме 30 000 руб., в бухгалтерском учете отражается в составе прочих доходов текущего периода (исправляется записью по кредиту счета 91.01 «Прочие доходы» в феврале 2016 года).

В налоговом учете в соответствии с пунктом 1 статьи 54 НК РФ завышенная стоимость аренды должна увеличить налоговую базу за период, в котором была совершена указанная ошибка (искажение). Поэтому сумма 30 000 руб. отражается в составе доходов от реализации и формирует финансовый результат записями, датированными сентябрем 2015 года.

Для учета результата корректировки расчетов с контрагентами (если такая корректировка выполняется после завершения отчетного периода) в программе служит счет 76.К «Корректировка расчетов прошлого периода». На счете 76.К отражается задолженность по расчетам с контрагентами, начиная с даты операции, которая подлежит корректировке, по дату корректирующей операции (в нашем примере с сентября 2015 года по февраль 2016 года).

Обращаем внимание, что запись Сумма НУ ДТ 76.К Сумма НУ КТ 90.01.1 – это условная проводка, которая служит лишь для корректировки налоговой базы в сторону увеличения и правильного исчисления налога на прибыль.

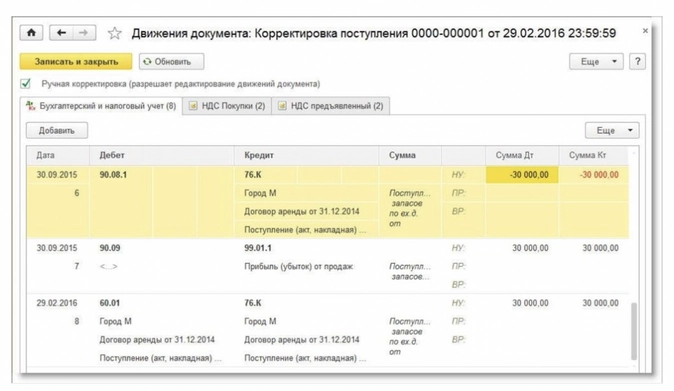

В нашем примере налоговая база увеличилась не за счет увеличения доходов от реализации, а за счет уменьшения косвенных расходов. Доходы и расходы в уточненной декларации должны быть отражены корректно, поэтому пользователь может выбрать один из следующих вариантов:

- вручную скорректировать показатели в Приложении № 1 и Приложении № 2 к Листу 02 уточненной декларации по прибыли за 9 месяцев и за 2015 год (уменьшить доходы от реализации и одновременно уменьшить косвенные расходы на 30 000 руб.);

- вручную скорректировать корреспонденцию счетов для целей налогового учета как показано на рисунке 2.

Рис. 2. Корректировка проводки

Поскольку после внесенных изменений финансовый результат за 2015 год в налоговом учете изменился, в декабре 2015 года нужно повторно выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

Теперь при автоматическом заполнении отчетности скорректированные данные налогового учета попадут, как в уточненную декларацию по прибыли за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль организаций за 2015 год.

При этом у пользователя неизбежно возникают вопросы, которые непосредственно связаны с бухгалтерским учетом:

- как скорректировать сальдо расчетов с бюджетом по налогу на прибыль, которое изменится после доплаты суммы налога?

- почему после корректировки прошлого периода не выполняется ключевое соотношение БУ = НУ + ПР + ВР?

Для дополнительного начисления налога на прибыль с увеличения налоговой базы, которое произошло в результате внесенных в налоговый учет исправлений, в периоде обнаружения ошибки (в феврале 2016 года) в программу нужно ввести бухгалтерскую запись с помощью Операции, введенной вручную:

Дебет 99.02.1 Кредит 68.04.2

- на сумму 6 000 руб.

Одновременно с этим нужно распределить налог к уплате по уровням бюджета:

Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Федеральный бюджет

- на сумму 600 руб.;

Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Региональный бюджет

- на сумму 5 400 руб.

Что касается равенства БУ = НУ + ПР + ВР, действительно, после корректировки прошлого периода оно не выполняется. Отчет Анализ состояния налогового учета по налогу на прибыль (раздел Отчеты) за 2015 год также будет иллюстрировать, что правило Оценка стоимости по данным бухгалтерского учета = Оценка стоимости по данным налогового учета + Постоянные и временные разницы не выполняется для разделов Налог и Доходы. Такая ситуация возникает в связи с разночтением в законодательстве по бухгалтерскому и налоговому учету и в данном случае не является ошибкой.

Согласно пункту 1 статьи 81 НК РФ исправление ошибки, которая привела к занижению налоговой базы, должно быть отражено в периоде отражения исходной операции, а в бухгалтерском учете исправление ошибки прошлых лет вносится текущим периодом. Постоянные и временные разницы – это понятия, относящиеся к бухгалтерскому учету («Положение по бухгалтерскому учету “Учет расчетов по налогу на прибыль организаций” ПБУ 18/02», утв. приказом Минфина России от 19.11.2002 № 114н). Нет оснований для признания разниц в прошлом периоде, до внесения исправительной записи в бухгалтерском учете.

После отражения в бухгалтерском учете исправления ошибки в периоде обнаружения, финансовый результат за 2016 год, рассчитанный по данным бухгалтерского и налогового учета, будет отличаться на сумму исправления ошибки – в бухгалтерском учете прибыль будет больше. Поэтому в результате проведения документа Корректировка поступленияформируется постоянная разница на сумму исправленной ошибки (см. рис. 3). После выполнения регламентной операции Расчет налога на прибыль в феврале 2016 года будет признан постоянный налоговый актив (ПНА).

Источник: http://www.buh.ru

Для упрощения учета по налогу на прибыль в программе «1С:Бухгалтерия 8» редакции 3.0 реализован следующий механизм исправления ошибок прошлых лет, связанных с отражением поступления товаров (работ, услуг). Если ошибки (искажения):

- привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся за прошлый налоговый период;

- не привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся в текущем налоговом периоде.

Если налогоплательщик все-таки захочет воспользоваться своим правом и представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за прошлый период (в случае, когда ошибки (искажения) не привели к занижению суммы налога), то пользователю придется скорректировать данные налогового учета вручную.

Пример 1

Техническая ошибка, допущенная в учете ООО «Новый интерьер» и описанная в Примере 1, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС – за III квартал 2015 года; по налогу на прибыль – за 9 месяцев 2015 года и за 2015 год.

Для исправления ошибок по завышению затрат прошлого налогового периода также используется документ Корректировка поступленияс видом операции Исправление в первичных документах. Отличие заключается в том, что дата документа основания и дата корректировочного документа относятся к разным годам: в поле от документа Корректировка поступления укажем дату: 29.02.2016. После этого форма документа Корректировка поступления на закладке Главное видоизменяется: в области реквизитов Отражение доходов и расходов вместо переключателей появляется поле Статья прочих доходов и расходов:. В этом поле нужно указать нужную статью – Прибыль (убыток прошлых лет), выбрав ее из справочника Прочие доходы и расходы.

Порядок заполнения табличной части Услуги и регистрации исправленной версии документа Счет-фактура полученный не отличается от порядка, описанного в Примере 1 в статье “Исправление ошибки отчетного года в 1С:Бухгалтерии 8”.

Обращаем внимание, если в учетной системе для организации ООО «Новый интерьер» установлена дата запрета изменения данных «закрытого» периода (т. е. периода, по которому представлена отчетность в контролирующие органы – например, 31.12.2015), при попытке провести документ на экран будет выведено сообщение о невозможности изменения данных в запрещенном периоде. Это происходит потому, что документ Корректировка поступления в описываемой ситуации вносит изменения в данные налогового учета (по налогу на прибыль) за прошлый налоговый период (за сентябрь 2015 года). Чтобы провести документ Корректировка поступления дату запрета изменения данных придется временно снять.

После проведения документа Корректировка поступления сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета по налогу на прибыль (рис. 1).

Рис. 1. Результат проведения документа «Корректировка поступления»

Помимо записей в регистр бухгалтерии вводятся корректирующие записи в регистры накопления НДС предъявленный и НДС покупки. Все записи, относящиеся к корректировке НДС за III квартал, не отличаются от записей в Примере 1 в статье “Исправление ошибки отчетного года в 1С:Бухгалтерии 8”, так как в части НДС в данном примере порядок исправления не отличается. Рассмотрим подробнее, как исправляются ошибки прошлых лет в бухгалтерском учете и налоговом учете по налогу на прибыль.

Согласно пункту 14 ПБУ 22/2010 прибыль, возникшая в результате уменьшения завышенной стоимости аренды в сумме 30 000 руб., в бухгалтерском учете отражается в составе прочих доходов текущего периода (исправляется записью по кредиту счета 91.01 «Прочие доходы» в феврале 2016 года).

В налоговом учете в соответствии с пунктом 1 статьи 54 НК РФ завышенная стоимость аренды должна увеличить налоговую базу за период, в котором была совершена указанная ошибка (искажение). Поэтому сумма 30 000 руб. отражается в составе доходов от реализации и формирует финансовый результат записями, датированными сентябрем 2015 года.

Для учета результата корректировки расчетов с контрагентами (если такая корректировка выполняется после завершения отчетного периода) в программе служит счет 76.К «Корректировка расчетов прошлого периода». На счете 76.К отражается задолженность по расчетам с контрагентами, начиная с даты операции, которая подлежит корректировке, по дату корректирующей операции (в нашем примере с сентября 2015 года по февраль 2016 года).

Обращаем внимание, что запись Сумма НУ ДТ 76.К Сумма НУ КТ 90.01.1 – это условная проводка, которая служит лишь для корректировки налоговой базы в сторону увеличения и правильного исчисления налога на прибыль.

В нашем примере налоговая база увеличилась не за счет увеличения доходов от реализации, а за счет уменьшения косвенных расходов. Доходы и расходы в уточненной декларации должны быть отражены корректно, поэтому пользователь может выбрать один из следующих вариантов:

• вручную скорректировать показатели в Приложении № 1 и Приложении № 2 к Листу 02 уточненной декларации по прибыли за 9 месяцев и за 2015 год (уменьшить доходы от реализации и одновременно уменьшить косвенные расходы на 30 000 руб.);

• вручную скорректировать корреспонденцию счетов для целей налогового учета как показано на рисунке 2.

Рис. 2. Корректировка проводки

Поскольку после внесенных изменений финансовый результат за 2015 год в налоговом учете изменился, в декабре 2015 года нужно повторно выполнить регламентную операциюРеформация баланса, входящую в состав обработки Закрытие месяца.

Теперь при автоматическом заполнении отчетности скорректированные данные налогового учета попадут, как в уточненную декларацию по прибыли за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль организаций за 2015 год.

При этом у пользователя неизбежно возникают вопросы, которые непосредственно связаны с бухгалтерским учетом:

- как скорректировать сальдо расчетов с бюджетом по налогу на прибыль, которое изменится после доплаты суммы налога?

- почему после корректировки прошлого периода не выполняется ключевое соотношение БУ = НУ + ПР + ВР?

Для дополнительного начисления налога на прибыль с увеличения налоговой базы, которое произошло в результате внесенных в налоговый учет исправлений, в периоде обнаружения ошибки (в феврале 2016 года) в программу нужно ввести бухгалтерскую запись с помощью Операции, введенной вручную:

- Дебет 99.02.1 Кредит 68.04.2

- – на сумму 6 000 руб.

Одновременно с этим нужно распределить налог к уплате по уровням бюджета:

- Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Федеральный бюджет

- – на сумму 600 руб.;

- Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Региональный бюджет

- – на сумму 5 400 руб.

Что касается равенства БУ = НУ + ПР + ВР, действительно, после корректировки прошлого периода оно не выполняется. Отчет Анализ состояния налогового учета по налогу на прибыль(раздел Отчеты) за 2015 год также будет иллюстрировать, что правило Оценка стоимости по данным бухгалтерского учета = Оценка стоимости по данным налогового учета + Постоянные и временные разницы не выполняется для разделов Налог и Доходы. Такая ситуация возникает в связи с разночтением в законодательстве по бухгалтерскому и налоговому учету и в данном случае не является ошибкой.

Согласно пункту 1 статьи 81 НК РФ исправление ошибки, которая привела к занижению налоговой базы, должно быть отражено в периоде отражения исходной операции, а в бухгалтерском учете исправление ошибки прошлых лет вносится текущим периодом. Постоянные и временные разницы – это понятия, относящиеся к бухгалтерскому учету («Положение по бухгалтерскому учету “Учет расчетов по налогу на прибыль организаций” ПБУ 18/02», утв. приказом Минфина России от 19.11.2002 № 114н). Нет оснований для признания разниц в прошлом периоде, до внесения исправительной записи в бухгалтерском учете.

После отражения в бухгалтерском учете исправления ошибки в периоде обнаружения, финансовый результат за 2016 год, рассчитанный по данным бухгалтерского и налогового учета, будет отличаться на сумму исправления ошибки – в бухгалтерском учете прибыль будет больше. Поэтому в результате проведения документа Корректировка поступления формируется постоянная разница на сумму исправленной ошибки (см. рис. 3). После выполнения регламентной операции Расчет налога на прибыль в феврале 2016 года будет признан постоянный налоговый актив (ПНА).

Бесплатная консультация эксперта

Оставьте заявку и наши эксперты проконсультируют по любому вопросу.