Бухгалтерия

Инструкция: как провести корректировку задолженности по акту сверки

Корректировка долга — это исправление данных бухгалтерского учета по взаиморасчетам с контрагентами. Делать ее нужно, если во время сверки обнаружились расхождения. Если ошибки не исправить, организации грозит штраф.

Зачем проводить сверку долгов

Сверка долгов и корректировка ошибок необходимы для проведения внутренней проверки. Стороны сверяются с целью выявления ошибок в бухгалтерском учете и отражении операций. К сожалению, механические ошибки неизбежны, поэтому для их контроля и предупреждения нужна сверка. Если данные у организации и контрагента совпадают, значит, учет ведется правильно. При обнаружении ошибок будет проводиться корректировка задолженности.

Сверку также можно проводить в следующих случаях:

- при анализе взаиморасчетов для составления итоговой отчетности за год;

- при завершении взаиморасчетов и закрытии контракта с поставщиком;

- при взаимозачетах в ситуации, когда организация заключила с исполнителем несколько контрактов, и по таким соглашениям образовалась и дебиторская, и кредиторская задолженность;

- при выявлении величины образовавшейся дебиторской или кредиторской задолженности, по которой планируется обращение в судебные инстанции за невыполнение требований договора;

- при иных случаях, определенных самой организацией.

В какие сроки

Период и сроки проведения сверки определяются только по решению сторон. Исключением является только сверка за год для итоговой отчетности — здесь период будет отсчитываться либо с даты начала по дату окончания действия договора, либо с начала календарного года (1 января) по 31 декабря.

В рамках взаиморасчетов сторон может проводиться не одна сверка. Следовательно, периоды могут идти друг за другом — по окончании даты предыдущей сверки формируется следующий отчет. Если будет выявлена задолженность, ее необходимо учесть как долг на начало следующего периода.

Как оформлять

По общему правилу, по итогам анализа задолженности готовится акт сверки взаимных расчетов. Унифицированная форма документа не предусмотрена, поэтому стороны могут использовать любой бланк или разработать собственный, закрепив его в учетной политике.

Акт составляется за определенный отчетный период. В документе указываются все операции сторон, отмечается дата совершения действий и сумма по каждому трансферту. Рекомендуется сослаться на сопроводительную и подтвердительную документацию.

После отражения взаиморасчетов приводится сумма задолженности, образовавшейся по факту расхождения между платежами. Регистр подписывается уполномоченными лицами от обеих сторон.

Образец акта сверки взаиморасчетов

Скачать

Зачем делать корректировку

Корректировка необходима для верного отражения в учете всех проводимых операций с контрагентами. Неверные бухгалтерские записи и неточные суммы взаиморасчетов могут привести к ошибкам в промежуточной и итоговой отчетности и неверной трактовке сведений о текущем финансовом состоянии внешними и внутренними пользователями бухгалтерской отчетности.

Организацию ожидают более серьезные последствия (штрафные санкции), если такие ошибки в учете приведут к неправильным расчетам налогооблагаемой базы, а следовательно, и самих налоговых платежей в бюджет.

Как исправлять

Ошибки в бухгалтерском учете исправить можно. Об этом говорится в ПБУ 22/2010. Порядок исправления ошибок напрямую зависит от того, существенны они или несущественны. Степень существенности каждая организация определяет самостоятельно, не забыв отразить это в учетной политике. Многие организации принимают за существенную ошибку ту, которая искажает данные по отчетам более чем на 5%.

Представим порядок исправления ошибок в таблице:

| Дата выявления | Дата исправления | Законодательная норма |

|---|---|---|

| Ошибочные сведения выявлены до 31.12 отчетного года | Корректировка осуществляется в момент обнаружения неточности | п. 5 ПБУ 22/2010 |

| Некорректные данные выявлены 31.12 отчетного года или позднее | Корректировка проводится по состоянию на 31.12 отчетного года | п. 6 ПБУ 22/2010 |

| Выявлена несущественная ошибка | Исправляется в момент выявления | п. 14 ПБУ 22/2010 |

Чтобы исправить некорректную информацию, бухгалтеру надлежит просторнировать ошибочные записи в учете, сформировать правильные проводки и составить бухгалтерскую справку. В ней указывается ошибочная операция, дата ее выявления и проводки по корректировке задолженности по акту сверки.

Если некорректные данные учета не влияют на финансовую отчетность (бухгалтерский баланс и отчет о финансовых результатах), то такие неточности не исправляются. Если неточности затронули в итоговой отчетности показатели нераспределенной и чистой прибыли, то надлежащий счет корреспондируется со счетом 91 в таком порядке:

- Дт 02 Кт 91 — неправильно начисленная амортизация;

- Дт 91 Кт 02 — верные амортизационные отчисления.

Если затронуты любые другие значения баланса, то ошибочные операции сторнируются и составляются корректные проводки.

Какие проводки использовать

Покажем на примере. Пусть по результатам сверки в акте выявлены расхождения по учтенным работам. Специалист отразил 10 000,00 рублей, но работы оказаны на 15 000,00 рублей. Представим проводки по корректировке данных в таблице:

| Проводка | Сумма | Описание |

|---|---|---|

| Дт 20 Кт 60 | 10 000,00 | Затраты по выполненным работам. Эта запись никак не влияет на финансовый результат, не корректируем ее |

| Дт 91 Кт 20 | 10 000,00 | Признание издержек по работам в качестве расходов. Влияет на итоги отчета, исправляем запись |

| Корректировка | ||

| Дт 20 Кт 60 | 10 000,00 | Просторнирована неверная запись |

| Дт 20 Кт 60 | 15 000,00 | Указана верная сумма операции |

| Дт 20 Кт 91 | 10 000,00 | Восстановление из расходов |

| Дт 91 Кт 20 | 15 000,00 | Учет верной величины затрат на выполненные работы |

Как исправить ошибку в налоговом учете

Ошибочные сведения, влияющие на налоговую отчетность, подлежат исправлению в обязательном порядке и в любом случае. Корректируются записи в каждом отдельно взятом отчете.

Некорректные данные за прошлые периоды исправляются посредством корректировочных деклараций. Если ошибочные данные выявлены в отчетном году, то исправления отражаются в налоговой отчетности, которая предоставляется в ИФНС в следующем расчетном периоде.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Коэффициент постоянного актива — это показатель, при помощи которого определяется, какая величина собственных средств организации расходуется на обеспечение внеоборотных активов. Каким образом рассчитывается индекс постоянного актива, расскажем в нашей статье.

12 января 2019

Учет брака в производстве — это отражение выявленных дефектов. Порядок бухучета зависит от того, где обнаружены повреждения и можно ли их исправить.

17 ноября 2021

Кредиторка — это неоплаченный долг организации, который числится в бухучете за полученные товары либо оказанные сторонними организациями услуги и работы. В некоторых случаях такие долги остаются невостребованными. В статье расскажем, как списать невостребованный долг. Приведем актуальные проводки для бюджетного учреждения.

29 июня 2018

Активы и пассивы бухгалтерского баланса — это совокупность систематизированных и обобщенных показателей, которые характеризуют результаты деятельности компании. О том, как классифицируются эти показатели, расскажем в статье.

3 апреля 2019

Добавить в «Нужное»

Корректировка долга

Чтобы быть уверенными, что в бухгалтерском учете расчетов с контрагентами нет ошибок, а величина дебиторской и кредиторской задолженности соответствует реальности, проводится инвентаризация. Когда проводить инвентаризацию расчетов с покупателями и заказчиками, а также поставщиками и подрядчиками и как оформлять ее результаты, мы рассказывали в наших консультациях.

Если в результате инвентаризации расчетов обнаружены ошибки, организации необходимо будет произвести необходимые корректировки задолженности. Какими проводками эти корректировки сопроводить, расскажем в этом материале.

Корректировка задолженности: проводки

Если в ходе инвентаризации, например, при согласовании акта сверки с контрагентом, у вас была обнаружена ошибка, ее нужно обязательно исправить (п. 4 ПБУ 22/2010).

При корректировке задолженности по акту сверки проводки и дата их составления будут зависеть от того, когда такая ошибка была выявлена и является она существенной или нет.

Представим порядок исправления ошибок отчетного года в таблице (п.п. 5-14 ПБУ 22/2010):

| Когда обнаружена ошибка | Характер ошибки | Когда исправляется | Как исправляется |

|---|---|---|---|

| До окончания года | Любая | В месяце выявления | По соответствующим счетам учета |

| После окончания года, но до даты подписания бухгалтерской отчетности | В декабре отчетного года | ||

| После даты подписания бухгалтерской отчетности, но до даты ее утверждения | Существенная | ||

| После утверждения бухгалтерской отчетности | В месяце выявления | Через счет 84 «Нераспределенная прибыль (непокрытый убыток)» | |

| После даты подписания бухгалтерской отчетности | Несущественная | Через счет 91 «Прочие доходы и расходы» |

Необходимо иметь в виду, что ошибка признается существенной тогда, когда она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые на основе бухгалтерской отчетности за этот отчетный период (п. 3 ПБУ 22/2010).

При этом критерии существенности каждая организация определяет для себя самостоятельно и закрепляет это в своей Учетной политике.

Проиллюстрируем приведенный в таблице порядок исправления ошибок на примерах.

1) На основании акта сверки 16.08.2016 организация обнаружила, что 14.06.2016 она неправильно отразила стоимость приобретенных материалов: вместо 2 360 000 рублей (в т.ч. НДС 18%), материалы были оприходованы по стоимости 236 000 рублей (в т.ч. НДС 18%).

Поскольку ошибка выявлена до окончания года, то независимо от того, является ошибка существенной или нет, в бухгалтерском учете организации в августе 2016 года нужно доотразить:

Дебет счета 10 «Материалы» — Кредит счета 60 на сумму 1 800 000 ((2 360 000 – 236 000)/1,18)

Дебет счета 19 «НДС по приобретенным ценностям» — Кредит счета 60 на сумму 324 000 (1 800 000*18%)

2) Проведя сверку с покупателем, организация 17.02.2017 обнаружила, что 23.11.2016 она ошибочно отразила выручку (НДС не облагается): вместо 229 000 рублей выручка была признана в размере 1 229 000 рублей.

Отчетность уже была подписана, но не утверждена, и ошибка признана несущественной. Следовательно, в феврале 2017 года организация должна отразить:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 62 «Расчеты с покупателями и заказчиками» на сумму 1 000 000 (1 229 000 – 229 000)

Если же ошибка была признана существенной, то исправить ее нужно 31.12.2016 следующей записью:

Дебет счета 62 – Кредит счета 90 «Продажи» СТОРНО на сумму 1 000 000

В случае, если эта существенная ошибка была выявлена уже после утверждения отчетности (к примеру, в июле 2017 года), то в июле 2017 году ошибку придется исправить так:

Дебет счета 84 – Кредит счета 62 на сумму 1 000 000

Обычно организации, между которыми существуют договорные обязательства и имеются задолженности по исполнению таких обязательства, периодически осуществляют сверки взаимных расчетов. О процедуре сверки и ее возможных последствиях расскажем в статье.

Для чего нужна сверка с контрагентом

Законодательство о бухгалтерском или налоговом учете не содержит требований о случаях, когда сверка должна быть обязательна. Она может проводиться:

- в рамках инвентаризации расчетов и обязательств при составлении годового отчета;

- при окончании срока действия договора для закрытия расчетов по нему;

- для подтверждения кредиторской или дебиторской задолженности контрагентом в целях не пропустить срок исковой давности для взыскания;

- для оформления зачета взаимных требований с контрагентом, с которым у вас несколько договоров, по которым есть как дебиторская, так и кредиторская задолженности;

- в других случаях.

Кроме того, своевременная сверка учетных данных с контрагентом позволит избежать ошибок в учете. Ведь если задолженность по вашим данным и данным контрагента совпала, значит, в учете корректно отражены все хозяйственные операции по данному контрагенту: отсутствуют неотраженные акты или «задвоенные» платежи. Если в результате сверки установлены расхождения, очевидно, одной из сторон должна быть осуществлена корректировка долга.

Период сверки

За какой период сверяться, стороны договариваются сами.

Для подтверждения дебиторки и кредиторки в годовом балансе сверяться нужно за календарный год.

Возможно, сверки с контрагентом уже проводились, в этом случае период для новой начинается тогда, когда закончилась предыдущая. В этом случая задолженность по предыдущей будет отражена как долг на начало новой сверки.

Если стороны сотрудничают несколько лет по нескольким договорам, а необходимость в сверке возникла только в текущем периоде, осуществлять ее можно в несколько этапов для облегчения процесса.

Документальное оформление

Законодательно требований к оформлению сверок нет. В уже устоявшейся практике процедура эта происходит путем подписания акта сверки взаимных расчетов. В этот документ стороны включают все операции, которые были осуществлены ими за сверяемый период, указывая даты их совершения, суммы операций, ссылки на подтверждающие документы, выводится сумма задолженности каждой из сторон и при наличии фиксируются расхождения между данными.

Форма разрабатывается каждой организаций и утверждается приложением к учетной политике. Кроме того, в автоматизированных бухгалтерских программах данная форма уже зашита и акт формируется автоматически при выборе нужного контрагента, конкретных договоров (если нужно) и указании периода сверки.

Если установлены расхождения, почему возникает необходимость корректировки

Во-первых, неправильное отражение операций в учете, как и их не отражение, искажает информацию об активах и обязательствах организации, в том числе в бухгалтерской отчетности. В данном случае из-за ошибки бухгалтера собственник бизнеса может получить неверную информацию не только о своем финансовом положении, но и о имуществе организации. Построение дальнейшего бизнес-плана на такой информации чревато разорением фирмы.

Во-вторых, любая ошибка в учете влечет к искажению налогооблагаемой базы по какому-либо налогу. Это, в свою очередь, становится причиной претензии налоговых органов в виде доначисления налогов, пени и штрафов. Неточности, которые привели не к занижению, а к переплате налогов, тоже нежелательны, ведь в таком случае бухгалтер необоснованно изъял какое-то количество оборотных средств из бюджета компании.

Как исправлять

Исправлению ошибок в бухучете посвящено целое ПБУ 22/2010 “Исправление ошибок в бухгалтерском учете и отчетности”. В нем дано понятие «ошибки» и способы ее исправления, которые зависят от типа (существенная, несущественная) и момента ее обнаружения: до или после подписания отчетности. Уровень существенности устанавливается каждым предприятием в учетной политике. Обычно существенными признаются ошибки, искажающие значение любой строки отчетности на 5 % или более.

Если неточность (существенная или несущественная) допущена в отчетном году и обнаружена до утверждения отчетности руководителем организации, ее нужно исправить с учетом следующего:

- если она обнаружена до 31 декабря отчетного года, корректирующие записи делаются на дату выявления ошибки (п. 5 ПБУ 22/2010);

- если выявлена 31 декабря отчетного года или позже, корректирующие записи делаются на 31 декабря отчетного года (п. 6 ПБУ 22/2010).

Для исправления нужно:

- составить бухсправку с обязательным содержанием: когда и какая ошибка допущена, дату ее обнаружения, исправительные проводки;

- сделать сторно неправильных проводок;

- отразить в учете правильные проводки.

Если после подписания отчетности выявлена несущественная ошибка, исправительные записи делаются на дату ее выявления (п. 14 ПБУ 22/2010) путем составления бухсправки, содержание которой аналогично описанному выше.

В зависимости от влияния ошибки на финансовый результат исправлять ее нужно так:

-

неточность в учете повлияла одновременно на показатели «Нераспределенная прибыль» (непокрытый убыток) баланса и «Чистая прибыль» (убыток) отчета о финрезультатах. В этом случае делаем проводку, обратную неправильной, но в корреспонденции со сч. 91. Правильная запись также делается в корреспонденции со счетом 91 (по необходимости). Например, обнаружено, что ошибочно начислена амортизация не 9000 руб, а 10 000 руб. проводкой Дт 20 Кт 02. Исправляем:

- Дт 02 Кт 91 на сумму 10 000руб.;

- Дт 91 Кт 02 на сумму 9000руб.;

- погрешность повлияла на любой показатель баланса, кроме рассмотренного выше, значит, сторнируем некорректную проводку и отражаем правильную.

Если погрешность не повлияла ни на какие показатели баланса и отчета о финрезультатах, то исправления делать не надо. Например, начисление амортизации по основному производственному оборудованию не на сч. 20, а на сч. 26.

Корректировка задолженности по акту сверки: проводки

Бухгалтер по результатам сверки, проведенной с контрагентом после утверждения годовой отчетности, обнаружил, что по акту с контрагентом за август прошлого года им были оприходованы выполненные работы вместо указанных в акте 8500 руб. на 10 000 руб. проводками:

- Дт 20 Кт 60 (отражены на затраты работ). Данная ошибка не повлияла на на какой показатель баланса или отчета о финрезультатах;

- Дт 91 Кт 20 (затраты по работам признаны в расходах). Ошибка повлияла на показатели «Нераспределенная прибыль» (непокрытый убыток) баланса и «Чистая прибыль» (убыток) отчета о финрезультатах.

Исправляем:

- Дт 20 Кт 60 на сумму 10 000 руб. — сторно;

- Дт 20 Кт 60 на сумму 8500 руб. — отразили корректную сумму по акту сверки;

- Дт 20 Кт 91 на сумму 10 000 руб. — восстановили из расходов ошибочную сумму по работам;

- Дт 91 Кт 20 на сумму 8500 руб. — отразили корректную сумму затрат по акту сверки с контрагентом.

Как исправить существенную ошибку, выявленную после утверждения отчетности руководителем, зависит от того, выявлена она до утверждения отчетности участниками организации или после (п. 3 ПБУ 22/2010).

Коротко о том, как исправить ошибку в налоговом учете

Обязательно делайте это в налоговом регистре даже если искажение не привело к занижению налога.

Если выявлена ошибка прошлого периода и она повлияла на сумму налога или на налоговую базу, исправим ее в декларации по налогу на прибыль.

Если неточность выявлена за текущий год, исправить ее можно в налоговой декларации следующего отчетного периода или за год.

Как правило, ошибки прошлых лет исправляются подачей уточненных налоговых деклараций, но существуют исключения.

Инструкция. как произвести корректировку взаиморасчетов с контрагентами.

Данные у поставщика или покупателя могут не совпадать с данными нашей организации, и наоборот. Это может происходить в результате:

- ошибок в ведении бухгалтерского учета

- когда в бухгалтерию была передана неверная информация

- списания безнадежной задолженности

- изменению данных по согласованию сторон

- нужно переместить долг на другое лицо и так далее

Выявляются такие ситуации, как правило, при проведении акта сверки взаиморасчетов.

Пример возникновения задолженности в 1С

Допустим, у нас сложилась следующая ситуация:

подотчетное лицо — сотрудник организации оплатил провайдеру услуги связи на некоторый период вперед (авансом) 3500 рублей.

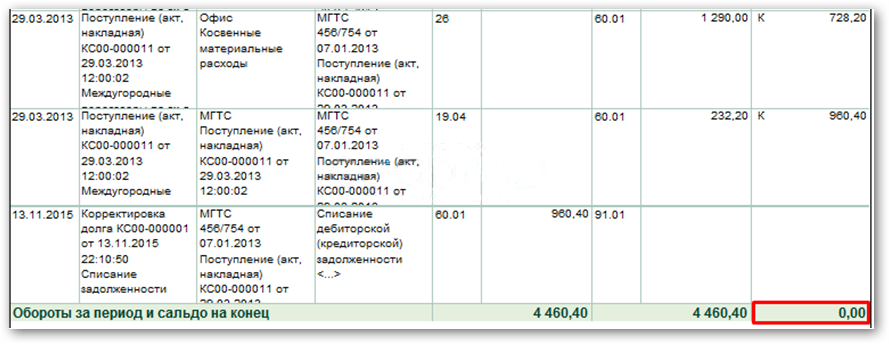

Провайдер выставил акты на сумму 4460,40 рублей. Но в итоге проведения акта сверки взаиморасчетов в 1С выяснилось, что в последний месяц услуги нам оказывались не в полном объеме, а выставленный акт был подписан и зарегистрирован на полную сумму 1522,20 рублей. Сложилась кредиторская задолженность суммой 960,40 рублей.

Убедимся в этом, сформировав отчет «Карточка счета 60» с отбором нужных нам организаций:

Попробуем исправить текущую ситуацию.

Документ Корректировка задолженности в 1С

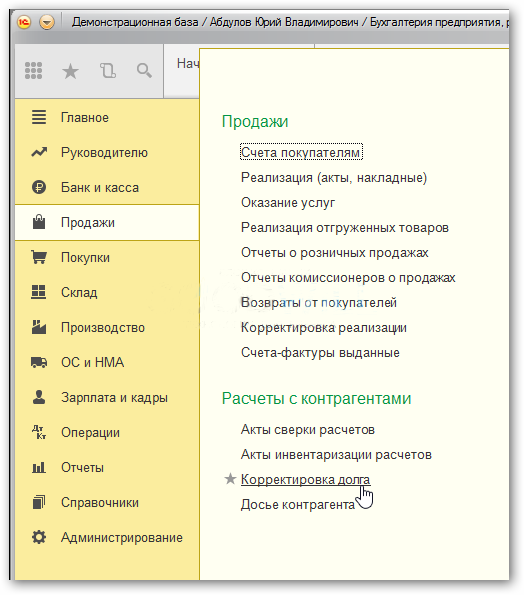

Для корректировки долга в «Бухгалтерии предприятия» 8.3 имеется одноименный документ «Корректировка долга». Создается он в разделе «Покупки» или «Продажи» в группе «Расчеты с контрагентами»:

Зайдем в этот раздел, и нажмем кнопку «Создать».

В форме создаваемого документа укажем:

- Организацию

- Вид операции: в нашем примере это будет списание задолженности «Списание задолженности»

- Списать: «Задолженность поставщику»

- Контрагента, по которому корректируем взаиморасчеты

Коротко о видах операций, от них зависит многое в документе:

- Зачет авансов. Нужно выбирать, если необходимо для учета взаиморасчетов учесть суммы авансов

- Зачет задолженности. Если выбрать данный вид операции, мы получаем возможность корректировать взаиморасчеты в счет задолженности поставщика перед нашей организацией, либо в счет третьего лица

- Перенос задолженности.Данный вариант позволяет перенести долг с одного покупателя или поставщика на другого, а также перенести суммы авансов. Кроме этого можно переносить задолженности между договорами

- Списание задолженности. При данном выборе вида операции просто происходит списание кредиторской или дебиторской задолженности на счет доходов или расходов

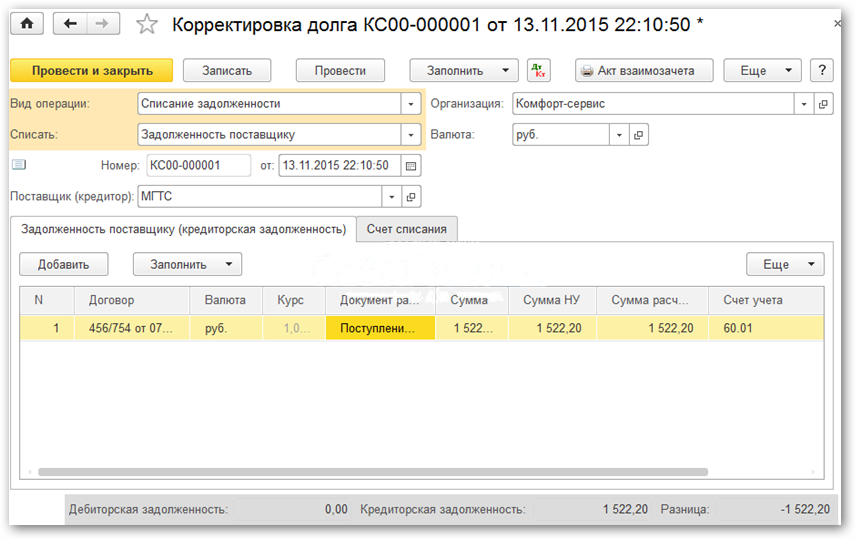

В табличной части документа, в закладке «Задолженность поставщика (кредиторская задолженность)» нажмем кнопку «Заполнить». Программа заполнит табличную часть документами, которые формируют кредиторскую задолженность.

Так как нас интересует только последний документ, то все остальные просто удалим из списка. Для выбора одного документа можно было воспользоваться кнопкой «Добавить».

Получилось следующее:

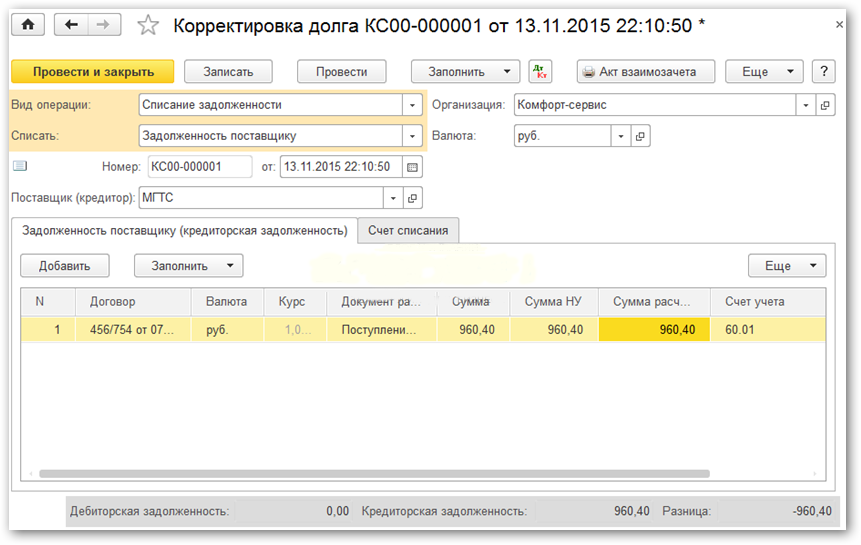

Приступим к исправлению разницы. Сделать это очень просто, исправим сумму расчетов на нужную, а именно на 960,40. Колонка «Сумма» и «Сумма НУ» изменятся автоматически:

На закладке документа «Счет списания» укажем соответственно счет списания 91.01 и субконто из справочника «Прочие доходы и расходы» «Списание дебиторской (кредиторской) задолженности».

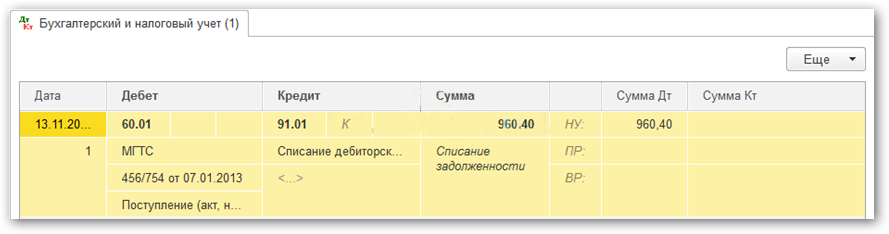

Проводки по списанию задолженности в 1С 8.3

Документ готов и можно его провести. В результате проведения он сформирует следующие проводки:

Как видим, проводки формируются следующим образом: если это дебиторская задолженность, то они отнесутся на расходы, если кредиторская — на доходы.

Теперь переформируем нашу карточку по 60-му счету:

Как видим, долг исчез.

По материалам: programmist1s.ru

29.09.2016 14:48

Между предприятиями периодически возникают обязательства и задолженности по ним. Правильность расчетов и суммы долгов контрагенты сверяют путем составления специального документа – акта сверки, в котором зафиксирован размер задолженности сторон друг перед другом, и если обе стороны с этой задолженностью согласны, об этом свидетельствуют их удостоверяющие подписи.

Сверка расчетов может проводиться:

- в рамках инвентаризации расчетов и обязательств для формирования достоверной годовой финансовой отчетности;

- при завершении договора с контрагентом и проведении окончательного расчета по нему;

- для удостоверения наличия долга до наступления срока давности по взысканию;

- при оформлении взаимозачета и т.п.

Период сверки устанавливается сторонами договора. Для подтверждения данных учета дебиторской и кредиторской задолженности для годовой отчетности сверку проводят за календарный год.

Подобная проверка данных дает возможность избежать неточностей в учете обеих сторон. Если же в итоге установлены расхождения, должна быть проведена корректировка задолженности по акту сверки. Проводки, соответствующие ситуации, формируются в учете согласно требованиям ПБУ 22/2010.

Корректировка задолженности по акту сверки: проводки

Обнаруженную неточность необходимо исправить в обязательном порядке, при этом большую роль в учете корректировки играет фактор существенности ошибки и время ее выявления. Напомним, что ошибка считается существенной, если способна повлиять на финансовый результат фирмы и, как следствие, на экономические решения пользователей (п. 3 ПБУ 22/2010), причем, условия существенности предприятия утверждают сами и фиксируют их в учетной политике.

Если ошибка (без учета степени существенности) допущена и выявлена до окончания отчетного года, то исправительные записи по счетам бухучета составляются в месяце ее обнаружения (п. 5 ПБУ 22/2010) – сторнируют ранее сделанные проводки и отражают правильные, либо дополнительно отражают необходимые суммы по счетам.

Таким же образом корректируют неточности, установленные после завершения года, но до даты подписания отчетности, при этом датируют поправки декабрем отчетного года (п. 6 и 7 ПБУ 22/2010).

Несущественная ошибка, определенная после утверждения отчетности и повлиявшая на размер прибыли, корректируется записями по счету 91 прочих доходов и затрат в месяце ее выявления. Если на прибыль ошибка не повлияла, то корректировку проводят, сторнируя прежнюю запись и отражая правильную проводку.

Существенная ошибка, выявленная после подписания, но до утверждения отчетности, устраняется сторнированием неправильной записи и ее заменой на правильную в декабре отчетного года (п. 8 ПБУ 22/2010). Если же ошибка установлена после утверждения отчетности, то исправляют ее в месяце обнаружения, используя счет учета нераспределенной прибыли – сч. 84.

Корректировка кредиторской задолженности по акту сверки: проводки

Проиллюстрируем алгоритмы исправления неточностей в работе с контрагентами компании.

Допустим, по акту сверки от 10.04.2021 установлено, что в учете неверно отражена стоимость материалов, поступивших от поставщика 12.01.2021 – вместо 1 440 000 руб. с учетом НДС бухгалтер учел 1 200 000 руб. с НДС.

Учитывая, что ошибка (независимо от существенности) установлена в течение отчетного года до формирования отчетности, недостающую сумму 240 000 руб. (1 440 000 – 1 200 000) с НДС 20% отражают в апреле 2021г. по соответствующим счетам:

Д/т 10 К/т 60 – 200 000 руб. ((1 440 000 – 1 200 000) / 1,20);

Д/т 19 К/т 60 – 40 000 руб. (200 000 х 20%).

Другой вариант: бухгалтер неверно учел стоимость оприходованных материалов – вместо 1 200 000 руб. с учетом НДС 20% провел 1440000 руб. с учетом НДС. Акт сверки выявил завышение стоимости в учете. Исправления будут выглядеть так:

Д/т 10 К/т 60 –1 200 000 руб. СТОРНО;

Д/т 19 К/т 60 – 240 000 руб. СТОРНО;

Д/т 10 К/т 60 – 1 000 000 руб. – отражена правильная стоимость материалов;

Д/т 19 К/т 60 – 200 000 руб. – отражен НДС 20%.

Таким же образом исправления вносят в учет при обнаружении подобного искажения кредиторской задолженности за прошлый год до подписания отчетности. Исправительные проводки в этом случае датируют декабрем отчетного года.

Корректировка дебиторской задолженности по акту сверки: проводки

По акту сверки с покупателем от 05.02.2021 установлено, что в учете 10.12.2020 неверно отражена выручка – вместо 500 000 руб. зафиксировано 900 000 руб. (Д/т 62 К/т 90). На этот момент отчетность подписана, но не утверждена, а ошибка в сумме 400 000 руб. признана несущественной. Согласно п. 14 ПБУ 22/2010, 05.02.2021 бухгалтер сделает проводку:

Д/т 91 К/т 62 – 400 000 руб. (900 000 – 500 000).

В случае признания этой ошибки существенной, ее исправляют 31.12.2020 записью:

Д/т 62 К/т 90 – 400 000 руб. СТОРНО

Если бы эту существенную ошибку обнаружили после утверждения годовой отчетности (к примеру, в апреле 2021г.), то в ее исправлении задействовали бы сч. 84, сделав в апреле 2021 г. проводку:

Д/ 84 К/т 62 – 400 000 руб.