Что делать если счет-фактуру выписали на неверного контрагента в БП 3.0

Если счет-фактура был выписан на контрагента с неверным ИНН или наименованием, то со стороны НК РФ (ст. 169) это является существенной ошибкой и нужно выписывать исправленный счет-фактуру. А если ошибка была допущена в прошлом налогом периоде, то еще потребуется сформировать и подать уточненную декларацию по НДС. Рассмотрим пример в конфигурации 1С Бухгалтерия предприятия 3.0

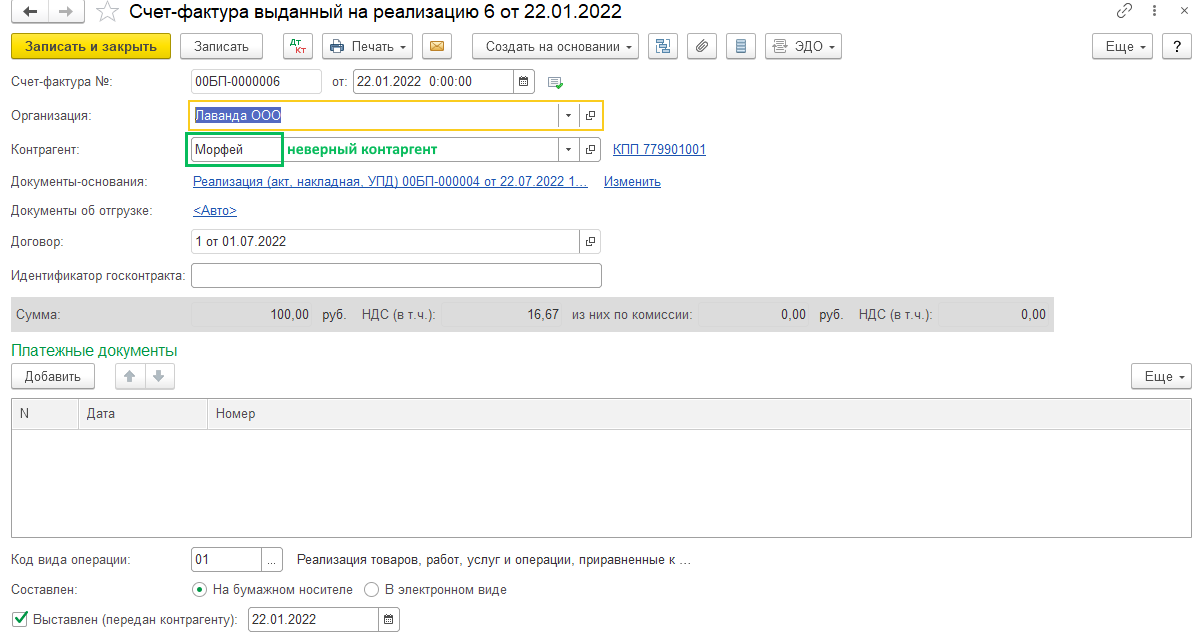

Счет-фактура с неверным контрагентом:

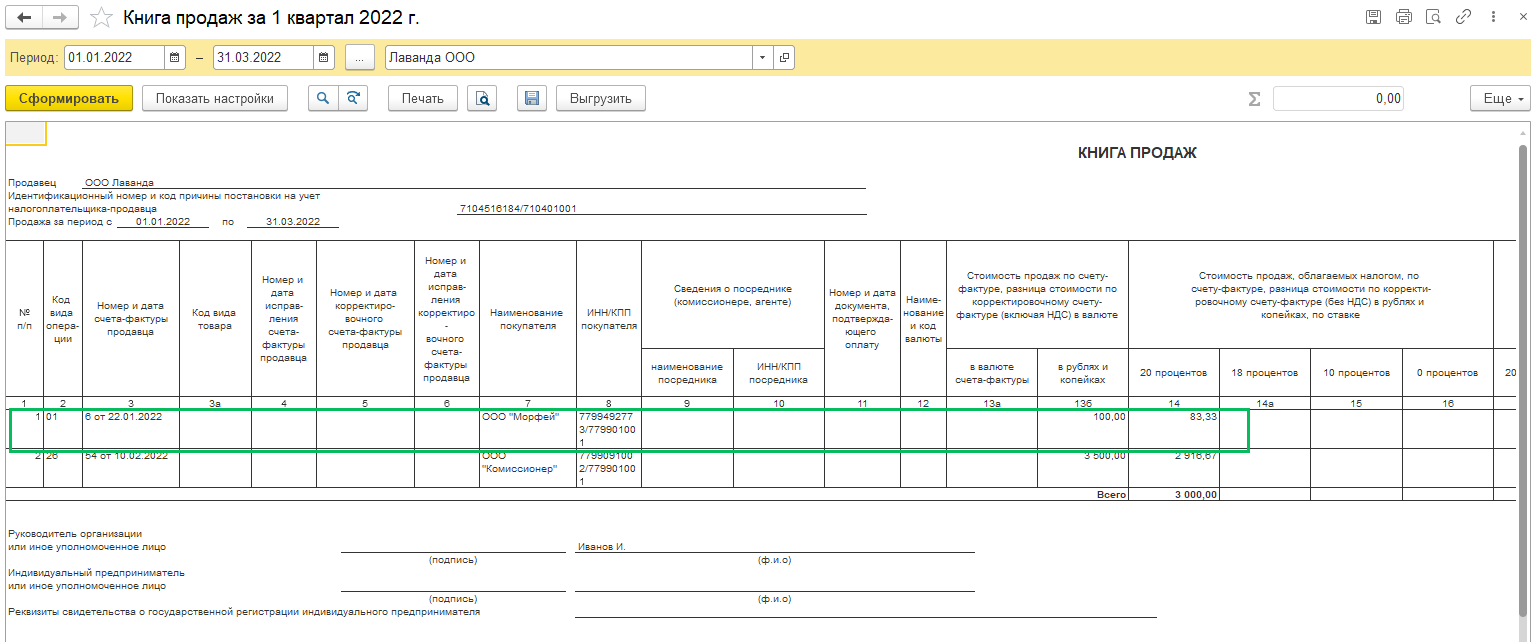

Этот счет-фактура попал в книгу продаж (Отчеты – Книга продаж) за 1 квартал 2022 года и соответственно в декларацию по НДС

Во втором квартале обнаружено, что в счете-фактуре был указан неверный контрагент и требуется выписать исправленный счет-фактуру.

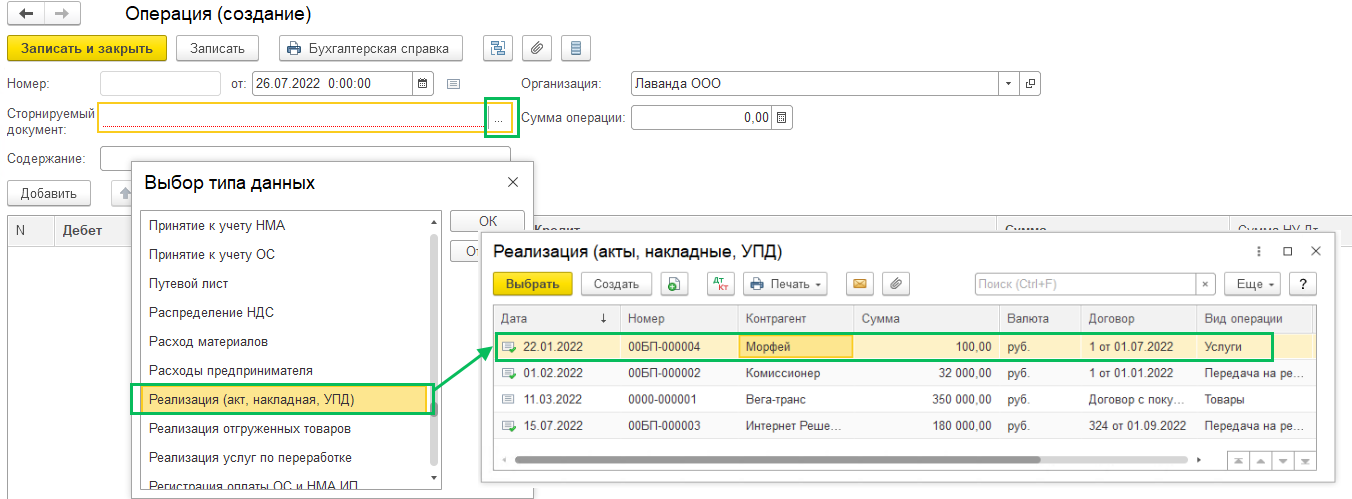

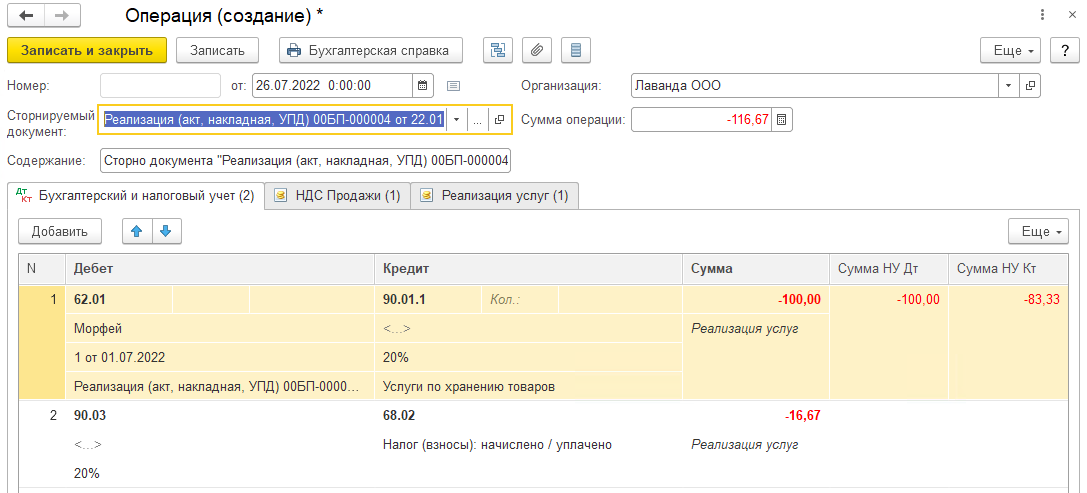

В программе сторнируется ошибочный документ реализации, так как если сделать документ корректировки реализации, то изменить там можно будет только табличную часть, а поменять контрагента будет нельзя. Раздел Операции – Операции, введенные вручную – Создать – Сторно документа. Сторно делается датой обнаружения ошибки, в примере – во втором квартале 2022 года. В поле Сторнируемый документ по трем точкам выберите сначала вид документа (Реализация (акт, накладная, УПД), а потом ту реализацию, в которой неверно указан контрагент.

Автоматически заполнится табличная часть:

После этого создайте новый документ реализации с верным контрагентом за тот же период и выпишите верный счет-фактуру

В проводках к документу реализации включите возможность ручных корректировок и в регистре НДС продажи укажите, что формируется запись дополнительного листа книги продаж с указанием корректируемого периода.

Если ошибка обнаружена в том же квартале, когда и была совершена, то делать ручную корректировку не нужно.

Проверьте книгу продаж за 1 квартал (период совершения ошибки), для этого в настройках установите флаг Формировать дополнительные листы

Так как в примере ошибка обнаружено в другом налоговом периоде, то за период ошибки нужно подать уточненную декларацию по НДС

(Рейтинг:

5 ,

Голосов: 3 )

Материалы по теме

Указали не того контрагента. Как правильно исправить счет-фактуру?

Налоговики не могут отказать в вычете НДС по счету-фактуре с ошибками, которые не препятствуют идентифицировать продавца, покупателя, стоимость товаров, ставку и сумму налога, предъявленную покупателю. Значит, если ошибка препятствует всему этому, то вычета не будет.

Ошибочный счет-фактуру нужно исправить, и это не то же самое, что составление корректировочного счета-фактуры.

Какие ошибки в счетах-фактурах не препятствуют вычету НДС

Какие ошибки в счете-фактуре не являются основанием для отказа в вычете НДС, выделенного в этом документе? Это ошибки, не препятствующие инспекторам в ходе налоговой проверки идентифицировать (абз. 2 п. 2 ст. 169 НК):

- продавца и покупателя товаров, работ, услуг или имущественных прав;

- наименование товаров, работ, услуг или имущественных прав;

- их стоимость;

- налоговую ставку;

- сумму НДС, предъявляемую покупателю.

Значит, если в счете-фактуре стоимость приобретенного товара и, соответственно, сумма НДС указаны неверно (в том числе с арифметическими и техническими ошибками) либо их показатели отсутствуют, то вычет по такому счету-фактуре не предоставляется.

То же и в случае, если в счете-фактуре на реализацию перепутали покупателя — на того, на кого нужно, счет-фактуру не выписали, а на того, на кого не нужно — выписали.

Как исправлять ошибку?

О всех трудностях с НДС и способах решения мы рассказали на курсе «Все про НДС: с нуля до сложных моментов». Получите удостоверение в ФИС ФРДО, и нужные знания для работы.

Оформить курс в рассрочку

Почему не годится корректировочный счет-фактура

При предоставлении скидки на уже отгруженный товар или при его возврате ранее выставленный счет-фактуру корректируют. Для таких случаев Налоговым кодексом закреплено понятие «корректировка» и «корректировочный счет-фактура».

Корректировка — это изменение первоначальной стоимости, совершенное после отгрузки по обоюдному согласию поставщика и покупателя.

Корректировочный счет-фактура выставляется, когда изменяется стоимость отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав.

Изменение стоимости возможно в случаях:

- изменения цены (тарифа) после отгрузки товаров (выполнения работ, оказания услуг);

- уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), имущественных прав.

Перед составлением корректировочного счета-фактуры продавец должен уведомить покупателя об изменении стоимости или количества отгруженных товаров и получить от него документ, подтверждающий согласие и факт уведомления об изменении условий сделки.

Исправлять ошибки, выявленные в ранее составленных счетах-фактурах, с помощью корректировочных счетов-фактур нельзя. Это ошибки, когда в счет-фактуру попали сведения, отличающиеся от договорных. Например, указана не та цена товара или не тот контрагент. В этом случае в ранее выставленный счет-фактуру вносят исправления.

Как исправить счет-фактуру

Исправления вносятся путем составления новых счетов-фактур. Номер и дата составления первичного счета-фактуры (строка 1) в исправленный документ переносятся без изменений. При этом в строке 1а указываются порядковый номер исправления и дата исправления.

Остальные показатели отражаются в соответствии с Правилами заполнения счета-фактуры (раздел II приложения № 1 к Постановлению № 1137).

Исправлять счет-фактуру нужно, только если при его оформлении допущены ошибки, которые не позволяют налоговой инспекции при проверке идентифицировать продавца, покупателя, наименование и стоимость (работ, услуг), имущественных прав, налоговую ставку и сумму НДС.

Как регистрировать исправленный счет-фактуру

Исправления, вносимые в счет-фактуру, отражаются в книгах покупок и продаж покупателя и продавца. Для этого предусмотрены два способа.

- Счет-фактура исправлен в том же квартале, в котором составлен. В этом случае в соответствующей книге (покупок или продаж) нужно аннулировать запись о первоначальном экземпляре счета-фактуры, отразив ее с отрицательными значениями. Затем нужно внести запись об исправленном счете-фактуре.

- Счет-фактура исправлен по истечении квартала, в котором составлен. В этом случае продавец аннулирует первичный и регистрирует исправленный счет-фактуру в дополнительном листе книги продаж за тот квартал, в котором был составлен первичный документ.

Покупатель отражает аннулирование первичного счета-фактуры в дополнительном листе книги покупок за тот квартал, в котором он был зарегистрирован, при этом исправленный документ регистрируют в книге покупок по мере возникновения права на налоговый вычет.

Также нужно подготовить уточненные декларации. Продавец заполняет приложение 1 к разделу 9, а покупатель — приложение 1 к разделу 8 . Нужно будет сделать две записи:

- аннулирующую со старым счетом-фактурой;

- новую с новым счетом-фактурой.

Кокоева Полина

Специалист линии консультации франчайзинговой сети “ИнфоСофт”.

16.09.2022

Время прочтения – 5 мин.

Получить бесплатную консультацию

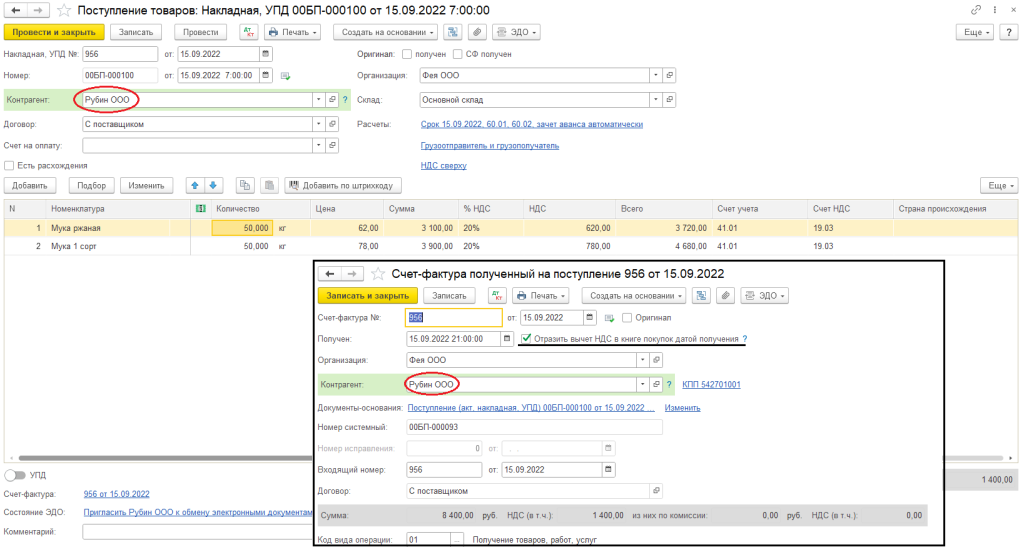

Пример

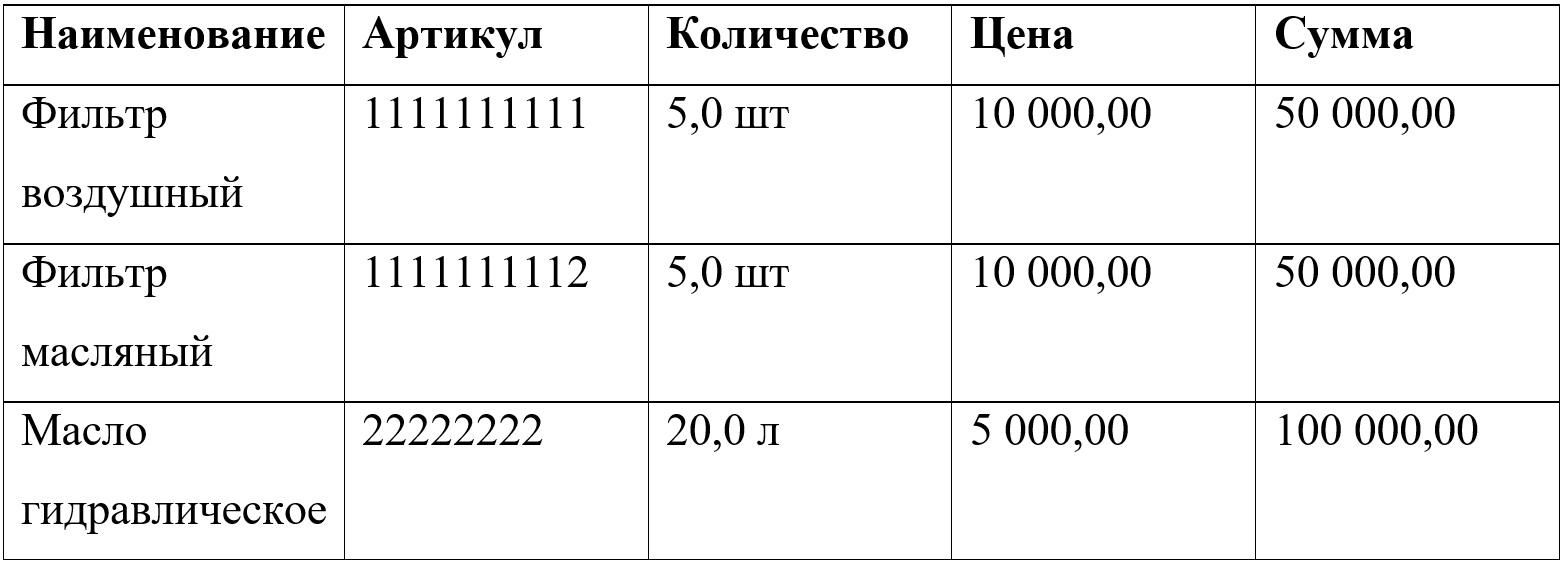

Есть поступление товаров и счет-фактура, в которых ошибочно был указан неверный поставщик (ООО «Рубин») (рис. 1). Верным поставщиком является ООО «ЛЕР».

Рис. 1

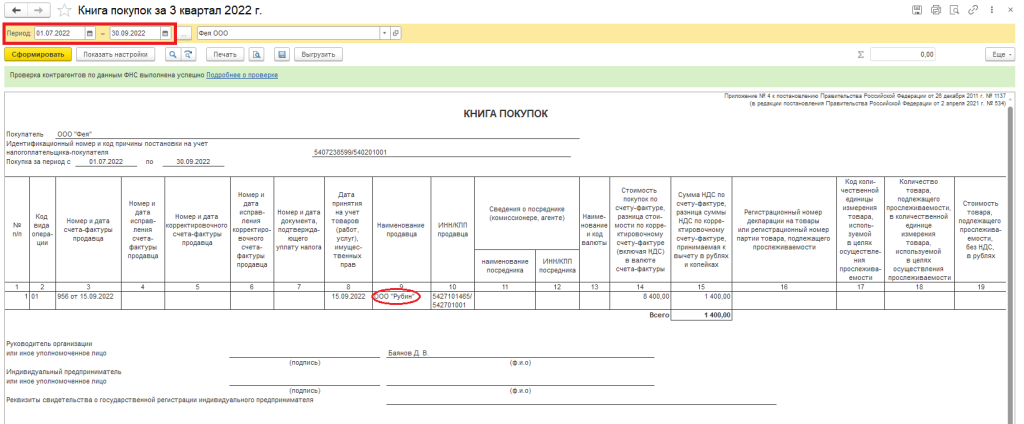

Счёт-фактура был отражён к вычету в книге покупок датой получения (рис. 2), поэтому необходимо сформировать дополнительные листы и уточнённую декларацию по НДС.

Рис. 2

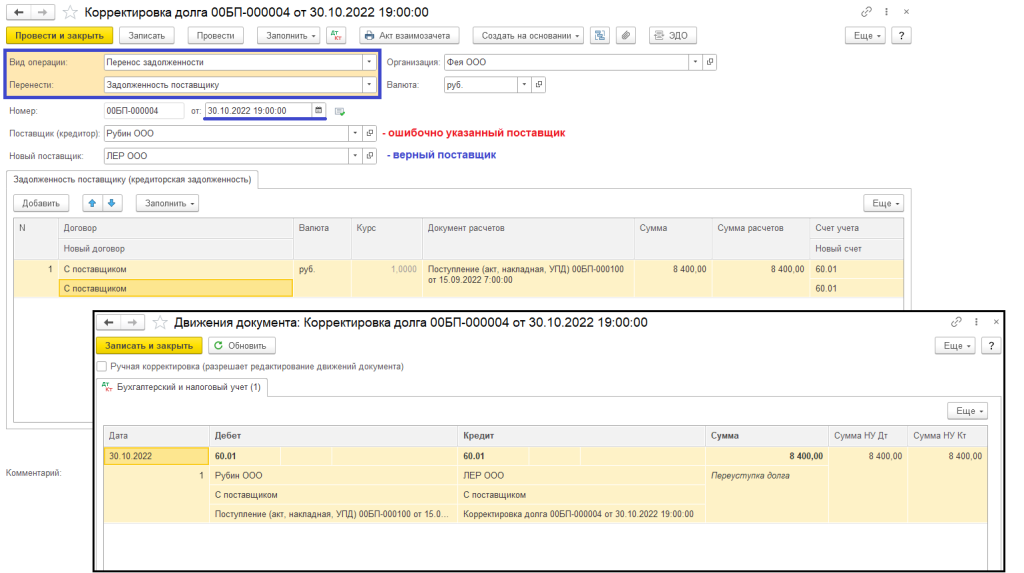

1. Корректировка долга

Для того, чтобы перенести поступление товара на верного поставщика необходимо создать документ «Корректировка долга» (рис. 2).

Покупки – Корректировка долга – Создать

Вид операции: Перенос задолженности

Перенести: Задолженность поставщику

Дата: дата исправления (30.10.2022)

Поставщик (кредитор): Рубин ООО (ошибочно указанный поставщик)

Новый поставщик: ЛЕР ООО (верный поставщик)

Кнопка «Заполнить» в табличной или верхней части документа.

В строке «Новый договор» необходимо указать договор с верным поставщиком.

Кнопка «Провести и закрыть».

Рис. 3

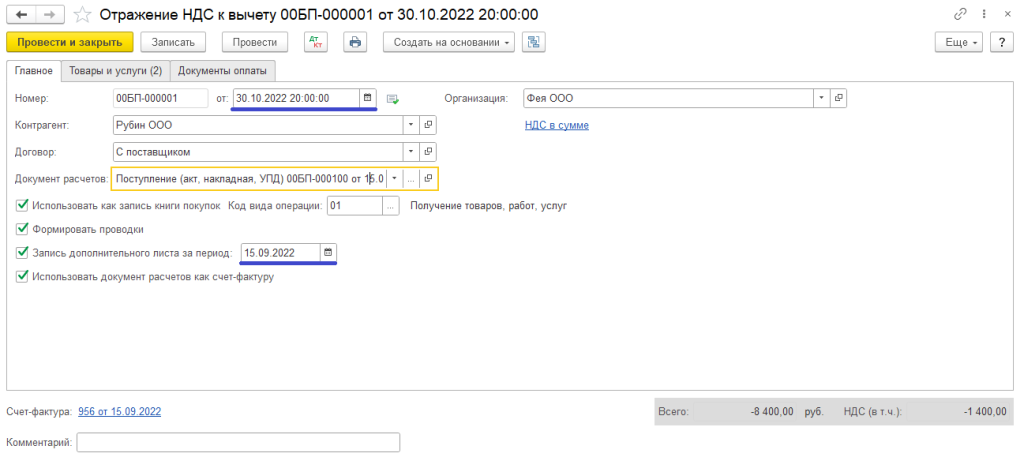

2. Формирование дополнительных листов

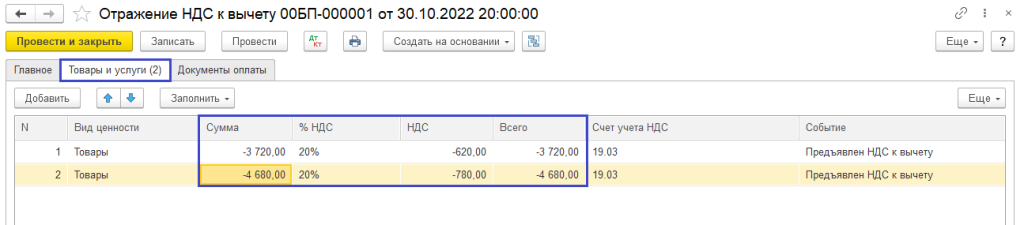

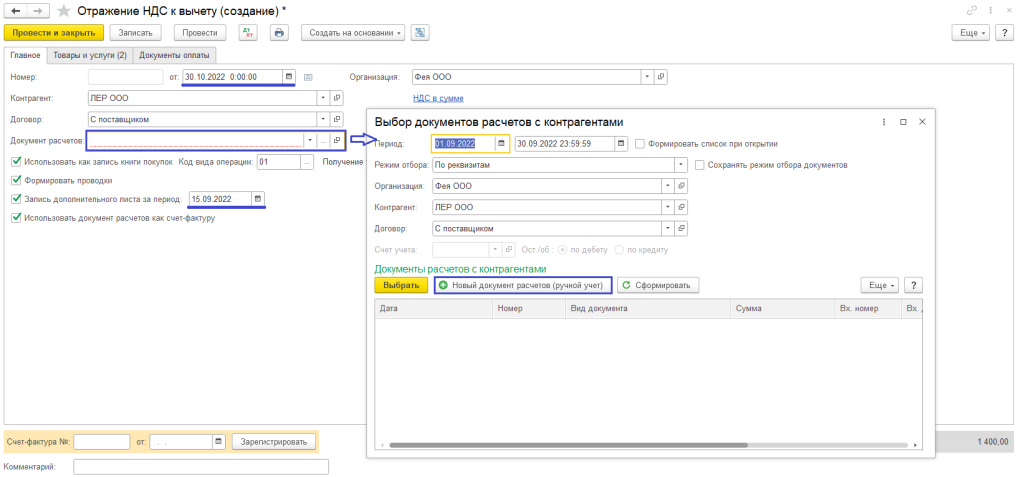

Для того, чтобы сторнировать запись в книге покупок с неверным поставщиком и поставить с правильным, воспользуемся документом «Отражение НДС к вычету» (рис. 4).

Операции – Отражение НДС к вычету – Создать

Дата: дата исправления (30.10.2022)

Контрагент: Рубин ООО (ошибочно указанный поставщик)

Договор: С поставщиком (договор, который был выбран в документе поступления)

Документ расчетов: Поступление (акт, накладная, УПД) (документ поступления товаров)

Рис. 4

На вкладке «Товары и услуги» по кнопке «Заполнить по расчётному документу» будет заполнена табличная часть. Необходимо указать сумму в каждой строке со знаком «минус» и провести документ (рис. 5).

Рис. 5

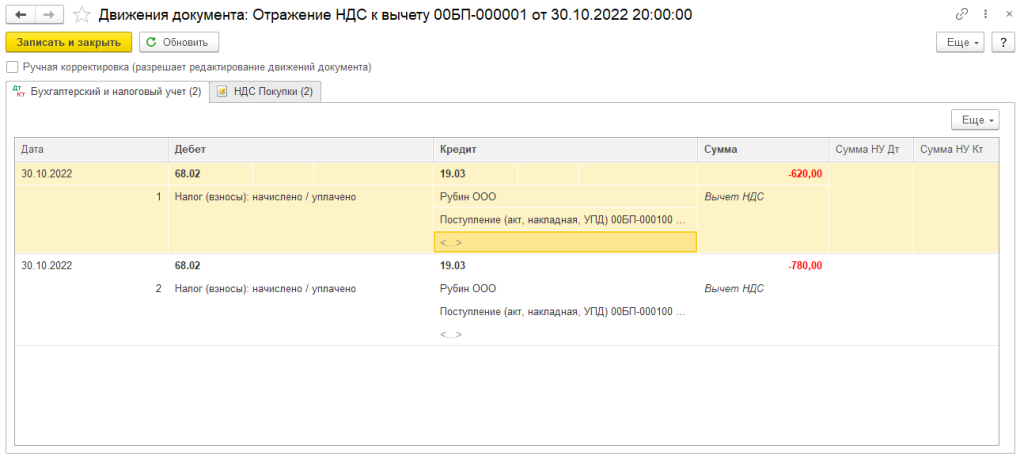

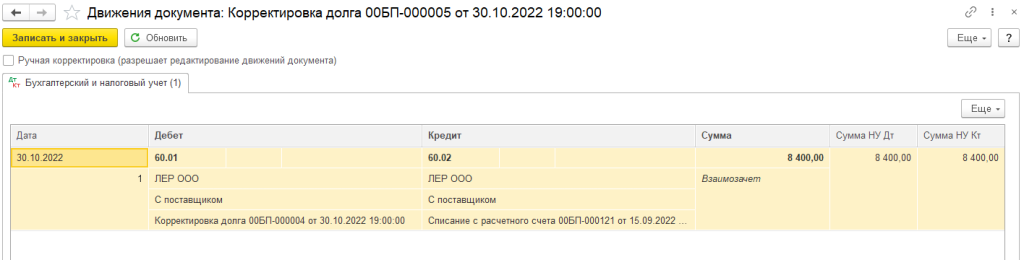

По кнопке можно посмотреть движения по счетам бухгалтерского учёта и специальным регистрам (рис. 6).

Рис. 6

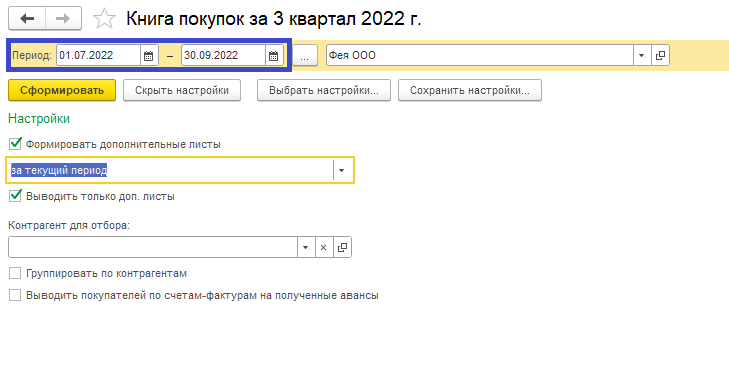

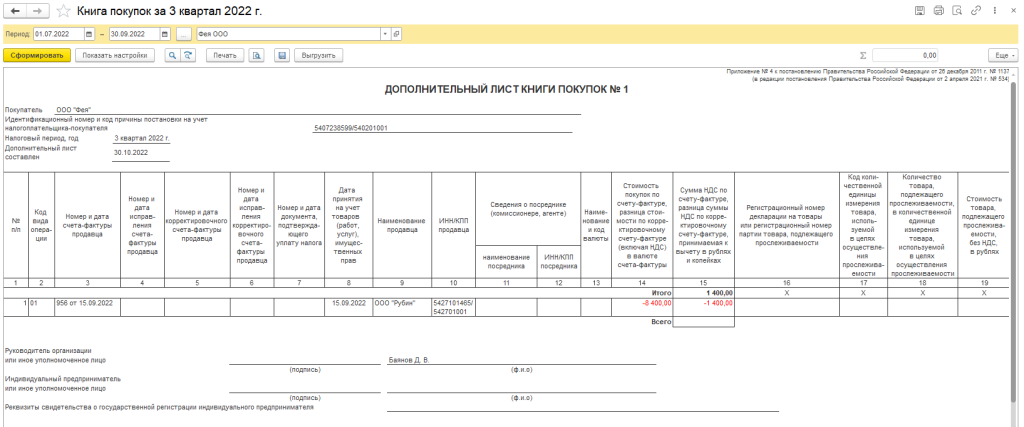

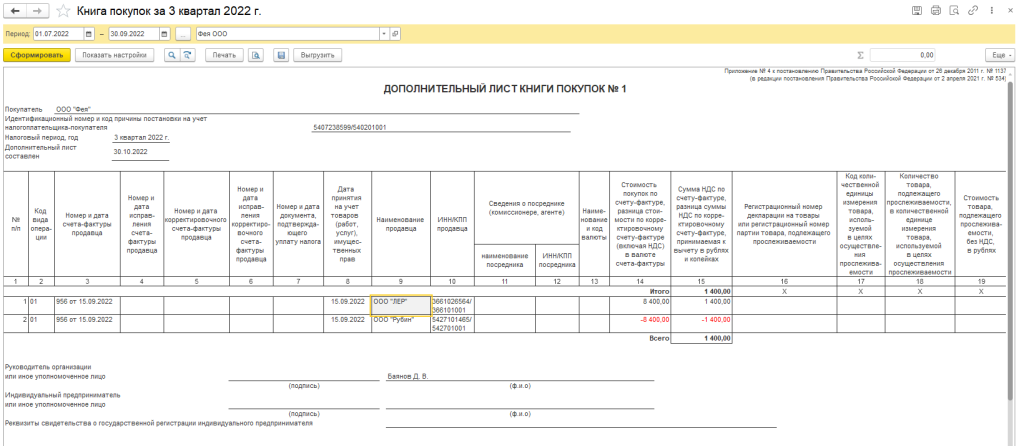

Также проверить запись дополнительных листов можно в книге продаж, указав настройки как на рисунке 7.

Отчеты – Книга покупок – Показать настройки (рис. 7) – Сформировать

Рис. 7

Рис. 8

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Следующим шагом необходимо сделать запись в доп. лист с верным поставщиком.

Операции – Отражение НДС к вычету – Создать

Дата: дата исправления (30.10.2022)

Контрагент: ЛЕР ООО (верный поставщик)

Договор: С поставщиком (договор поставки с верным поставщиком)

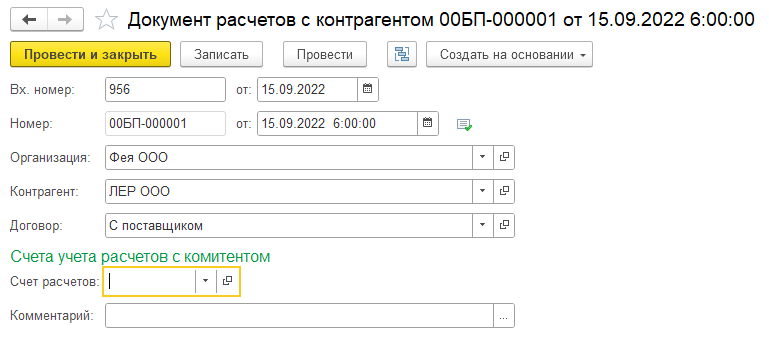

Документ расчетов: Документ расчётов с контрагентом (создать документ, рис. 9, 10)

Рис. 9

Рис. 10

На вкладке «Товары и услуги» заполните табличную часть как в документе поступления, проведите документ. В доп. листе книги покупок добавится запись с верным поставщиком (рис. 11).

Рис. 11

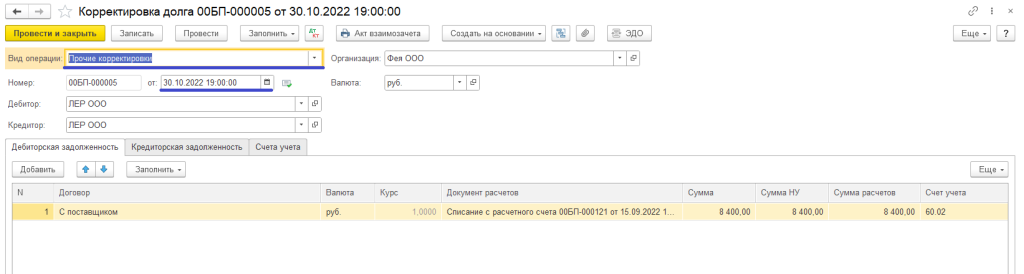

3. Корректировка долга

Так как оплата была верному поставщику необходимо закрыть с ним взаиморасчеты.

Покупки – Корректировка долга – Создать

Вид операции: Прочие корректировки

Дата: дата исправления (30.10.2022)

Дебитор: ЛЕР ООО

Кредитор: ЛЕР ООО

Кнопка «Заполнить» в верхней части документа.

Кнопка «Провести и закрыть».

Рис. 12

По кнопке можно посмотреть движения по счетам бухгалтерского учёта (рис. 13).

Рис. 13

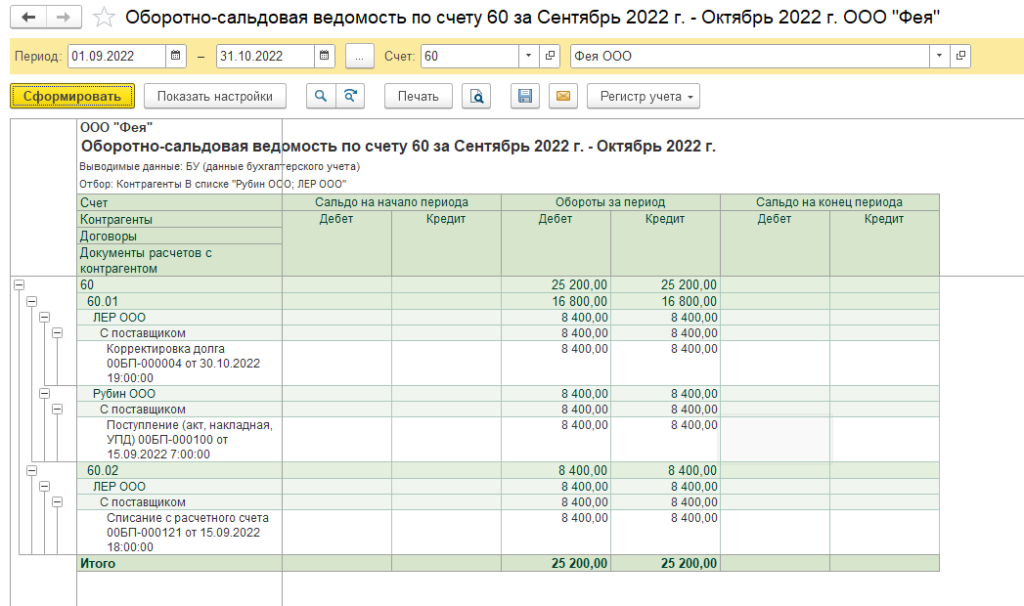

Проверить, что все взаиморасчёты закрыты можно при помощи оборотно-сальдовой ведомости по сч. 60 (рис. 14). Для удобства просмотра при помощи кнопки «Показать настройки» на вкладке «Отбор» поставьте флаг на значении «Контрагент», укажите значение «в списке» и выберете неверного и верного поставщика.

Рис. 14

- Опубликовано 04.03.2022 10:01

- Автор: Administrator

- Просмотров: 8739

Завершаем наш небольшой цикл статей о корректировочных и исправительных счетах-фактурах. В прошлой публикации мы подробно разобрали исправительные счета-фактуры в учете продавца. Сегодня разберем учет у покупателя, естественно с примерами в программе 1С: Бухгалтерия предприятия ред. 3.0.

Итак, покупатель вносит изменения в книгу покупок с учетом того периода, в котором произошло исправление документов (п. 7 Правил заполнения счета-фактуры и п. 6 Правил заполнения корректировочного счета-фактуры, утв. Постановлением № 1137) таким образом:

– сторнирует запись по первоначальному счету-фактуре в книге покупок, если исправление оформлено в рамках одного отчетного периода;

– сторнирует запись по первоначальному счету-фактуре в дополнительном листе книги покупок, если исправление оформлено в следующем отчетном периоде (п. 4 Правил ведения книги покупок);

– регистрирует ИСФ в дополнительном листе книги покупок за тот период, в котором был отражен аннулированный счет-фактура (п. 9 Правил ведения книги покупок), вычет по исправленному счету-фактуре покупатель заявляет за тот период, в котором был зарегистрирован первичный счет-фактура.

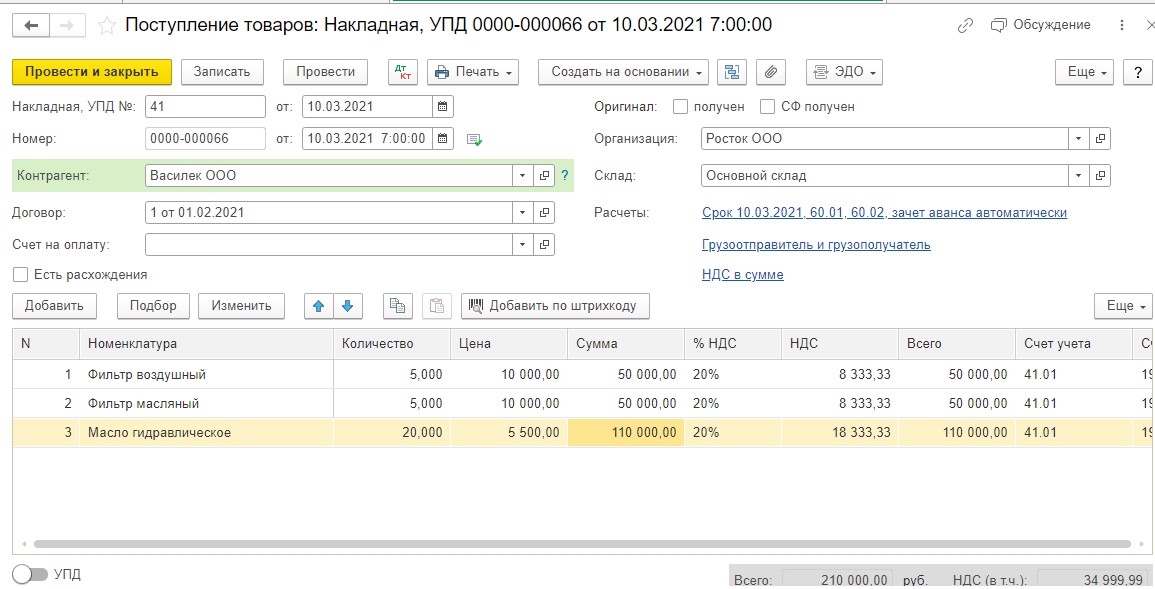

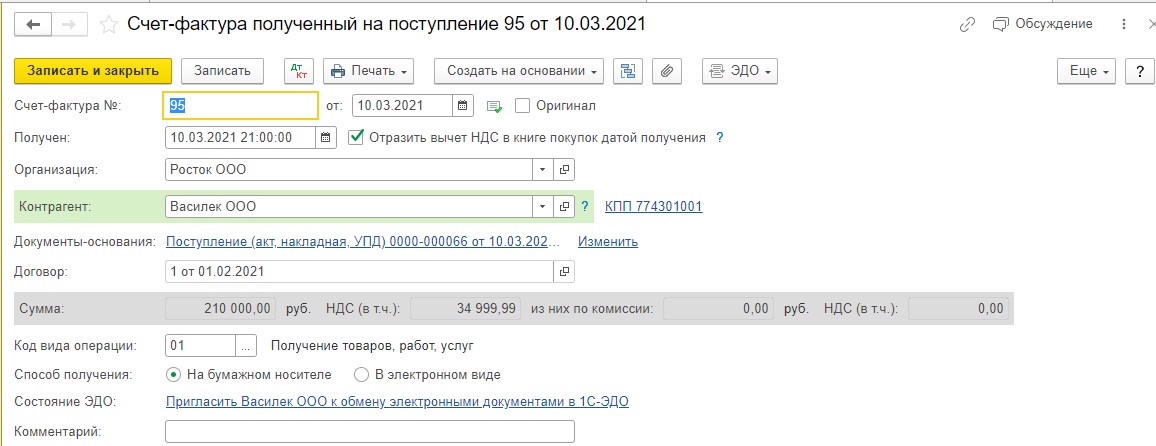

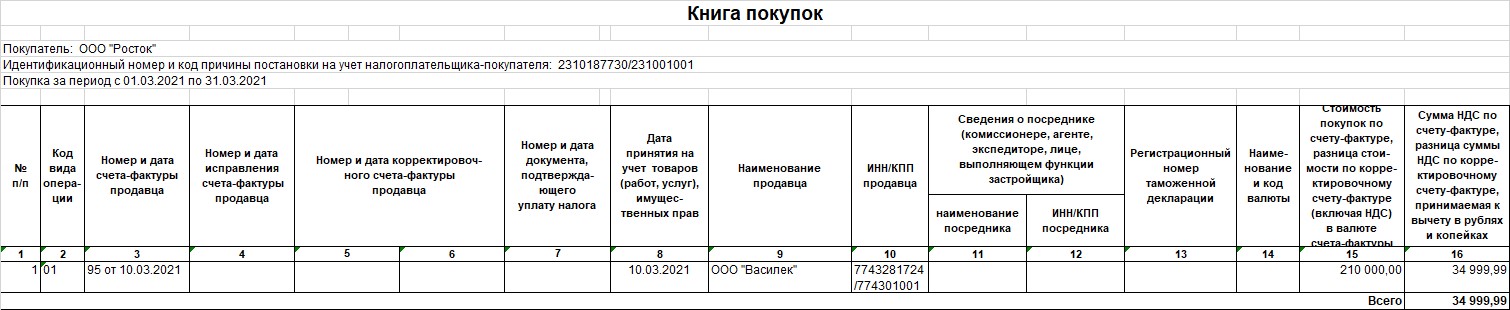

Напомним наш пример: между продавцом ООО «Василек» и покупателем ООО «Росток» заключен договор №1 от 01.02.2021 г. на поставку товара, запасных частей к сельскохозяйственной технике, на сумму 200 000 рублей. Перечень запасных частей перечислен в спецификации №1 к договору №1 от 01.02.2021 г. В рассматриваемом примере поставщик и покупатель применяют ОСНО.

По условиям нашего примера после отгрузки товара поставщик обнаружил ошибку в выставленном счете-фактуре, а именно: масло гидравлическое 20 л отгружено по цене 5 500 рублей вместо 5 000 рублей вследствие технической ошибки менеджера по продажам запасных частей. После выявления ошибки в адрес покупателя 15.04.2021 г. был выставлен ИСФ на уменьшение цены данного товара.

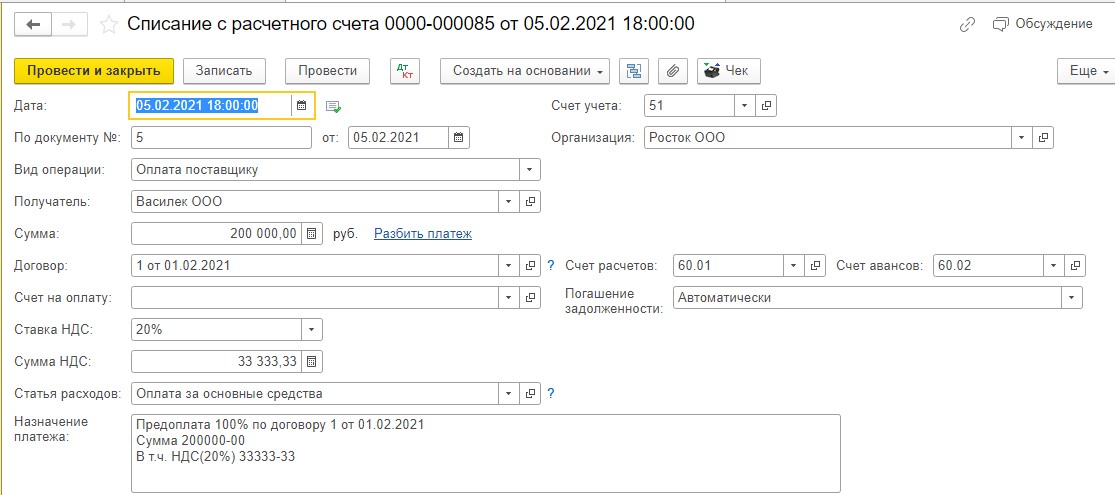

05.02.2021 г. ООО «Росток» перечислил предоплату в размере 100% поставщику ООО «Василек»:

10.03.2021 г. покупатель ООО «Росток» проводит в учете поступление товаров от продавца ООО «Василек»:

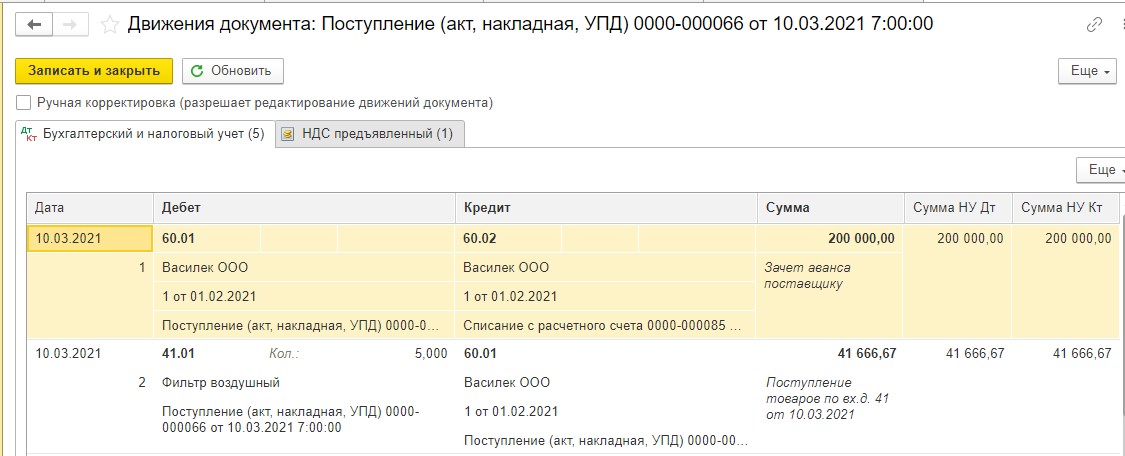

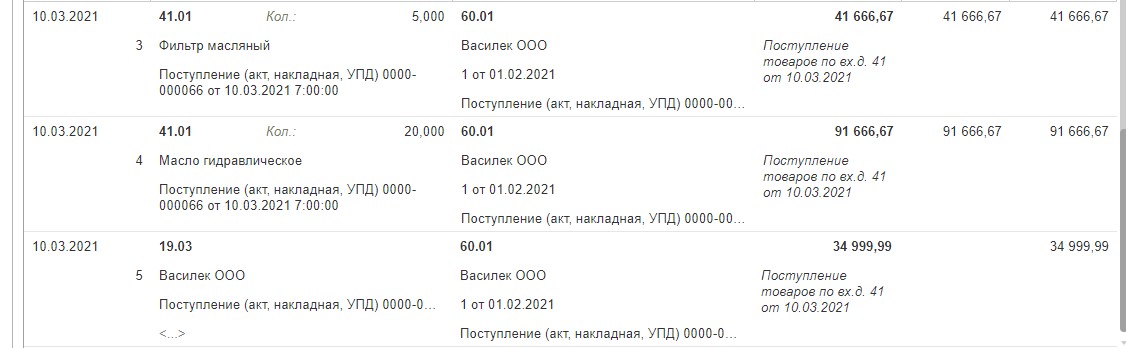

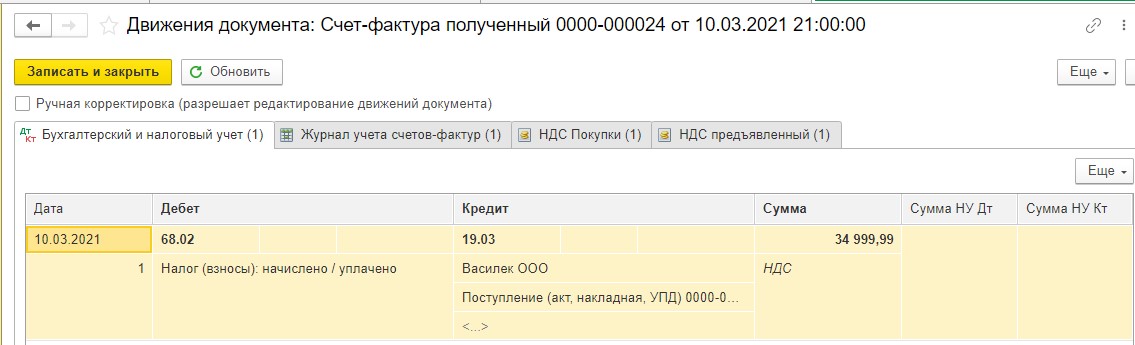

В регистре «Бухгалтерский и налоговый учет» у нас следующие проводки:

ДТ 60.01 и КТ 60.02 – зачтен аванс поставщику;

ДТ 41.01 и КТ 60.01 – отражено поступление товаров от поставщика;

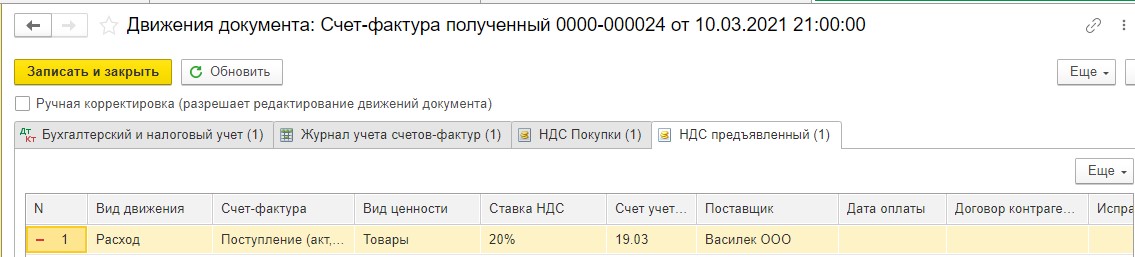

ДТ 19.03 и КТ 60.01 – отражен НДС по поступившим товарам.

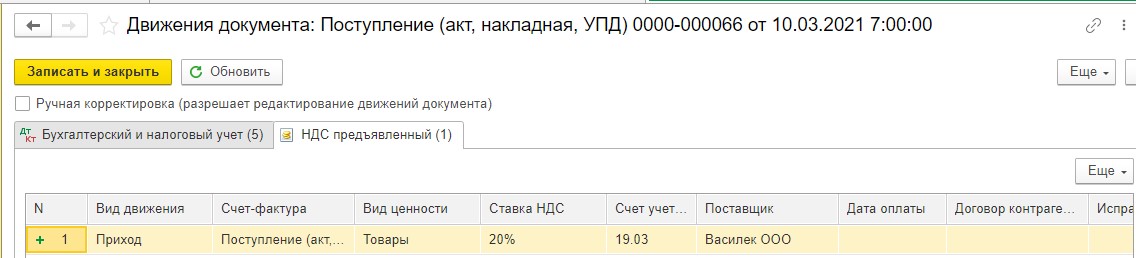

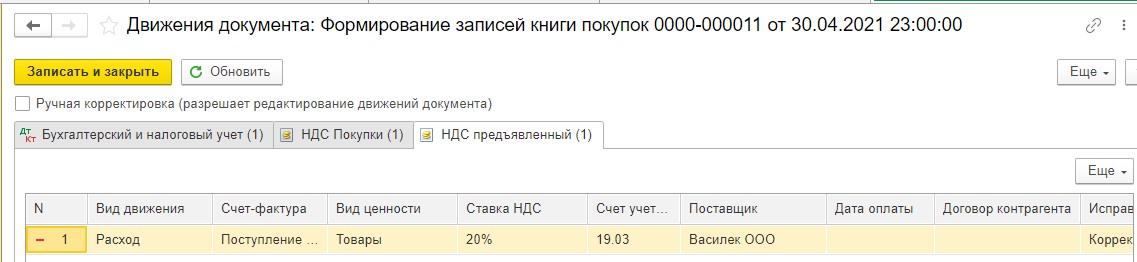

Регистр «НДС предъявленный» отражает информацию об НДС, предъявленном поставщиком и учтенном на счете 19.03. Вид движения «Приход» – это будущая запись в книгу покупок, которая попадет в нее при соблюдении всех условий для вычета (каких, мы уже знаем):

На основании поступления товаров регистрируем счет-фактуру полученный:

В регистре «Бухгалтерский и налоговый учет» мы видим следующую запись:

ДТ 68.02 и КТ 19.03 – НДС по приобретенным товарам заявлен к вычету:

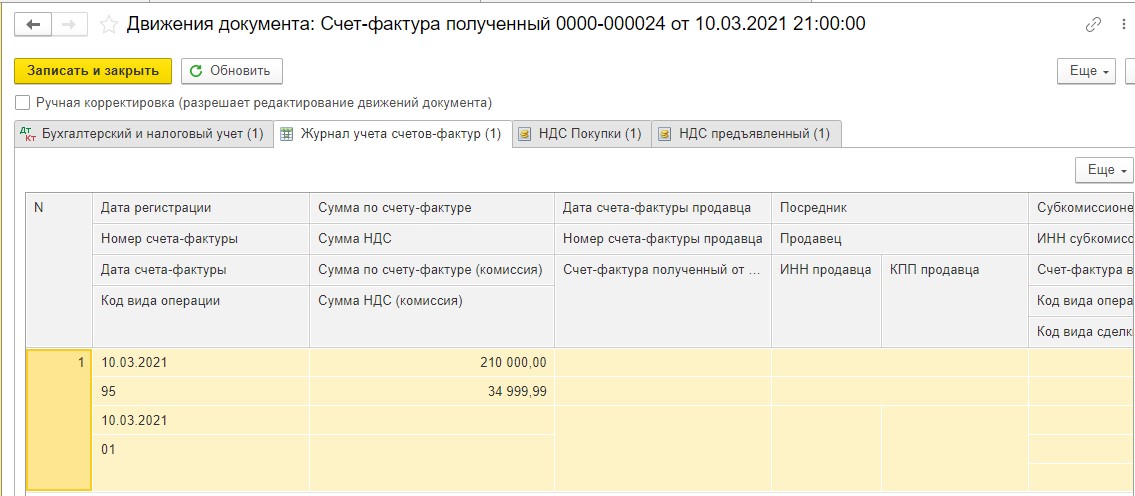

В регистр «Журнал учета счетов-фактур» сохранилась информация о полученном счете-фактуре:

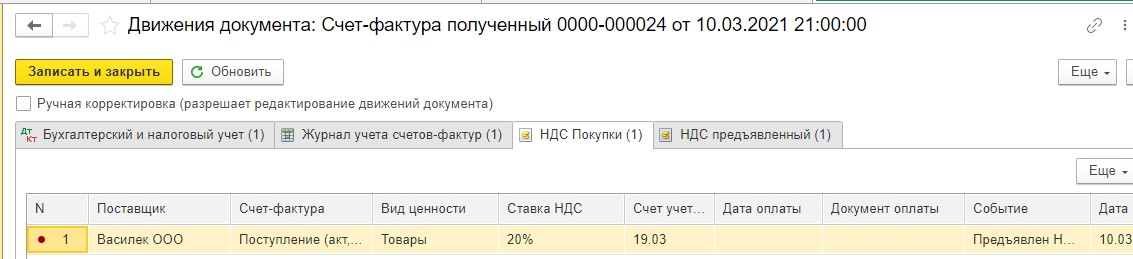

Запись из регистра «НДС Покупки», как мы уже знаем, попадает в книгу покупок:

Напомним, что же следует понимать под записью вида движения «Расход» в регистре «НДС предъявленный»?

Это означает, что условия для принятия НДС к вычету соблюдены покупателем:

– товары, которые приобрел покупатель, используются в облагаемой НДС деятельности;

– счет-фактура от поставщика оформлена верно и зарегистрирована;

– товары поставлены на учет.

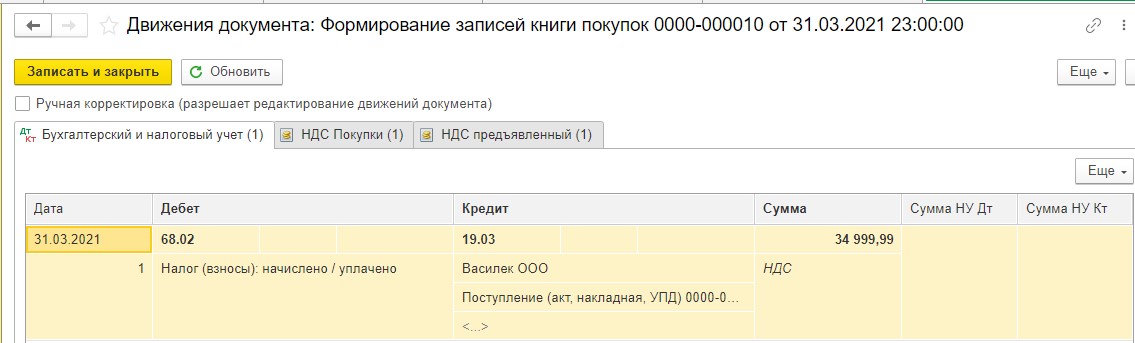

Посмотрим, какие записи формирует документ «Формирование записей книги покупок».

В регистре «Бухгалтерский и налоговый учет» сформирована проводка:

ДТ 68.02 и КТ 19.03 – НДС, предъявленный поставщиком, заявлен к вычету:

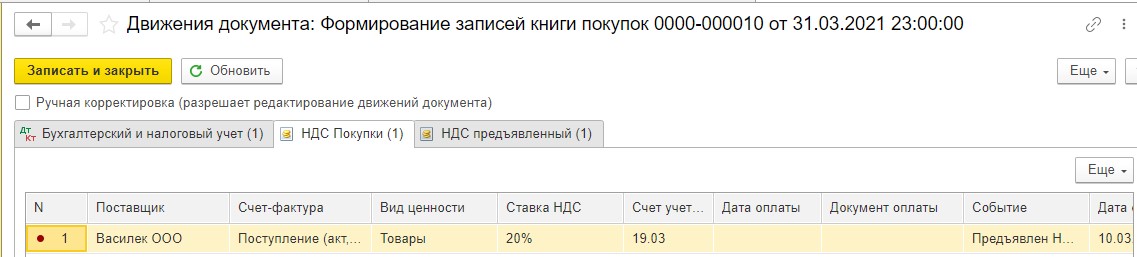

В регистре «НДС покупки» сформирована запись, которая попала сюда из такого же регистра документа счет-фактура полученный:

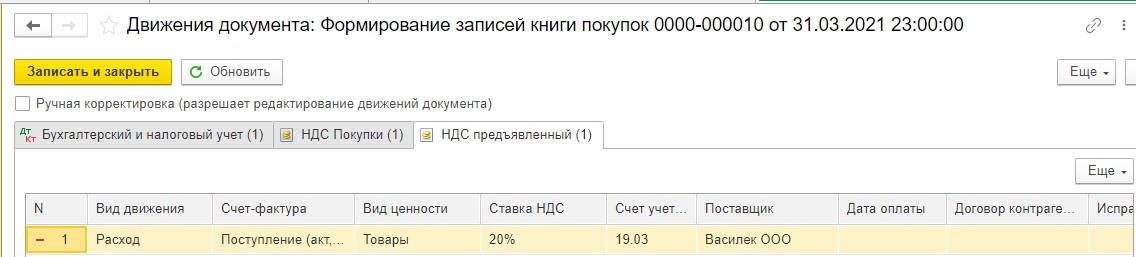

В регистре «НДС предъявленный» отразилась сумма НДС, предъявленного поставщиком.

Вид движения «Расход» нам показывает, что все условия для принятия к вычету входного НДС, соблюдены (эти условия мы рассматривали выше):

Сформировав отчет «Книга покупок», мы видим, что НДС, предъявленный поставщиком, принят к вычету в 1 квартале 2021 г.:

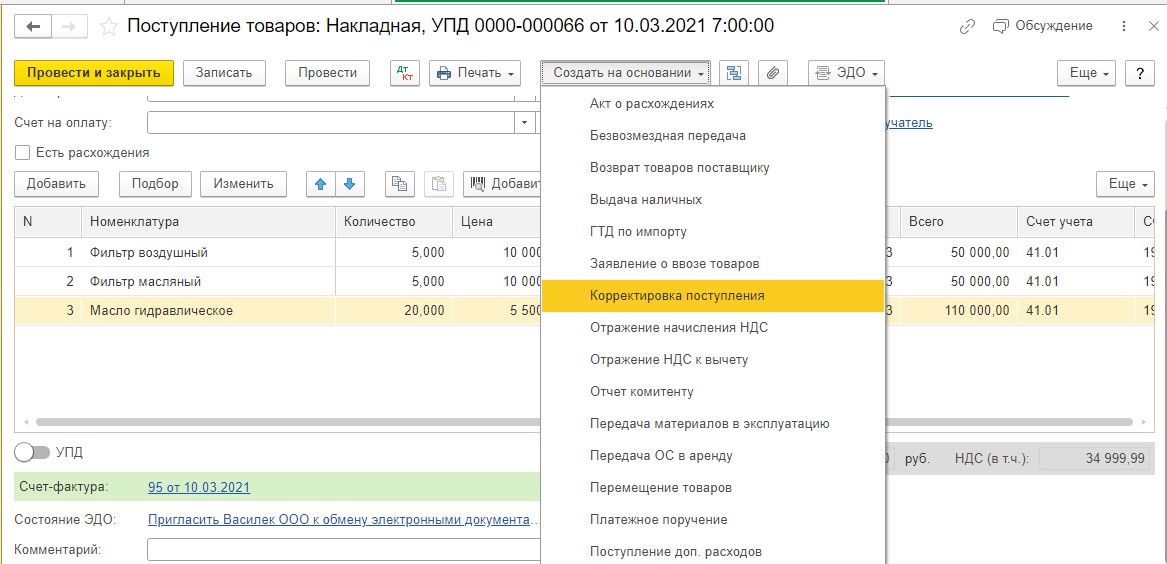

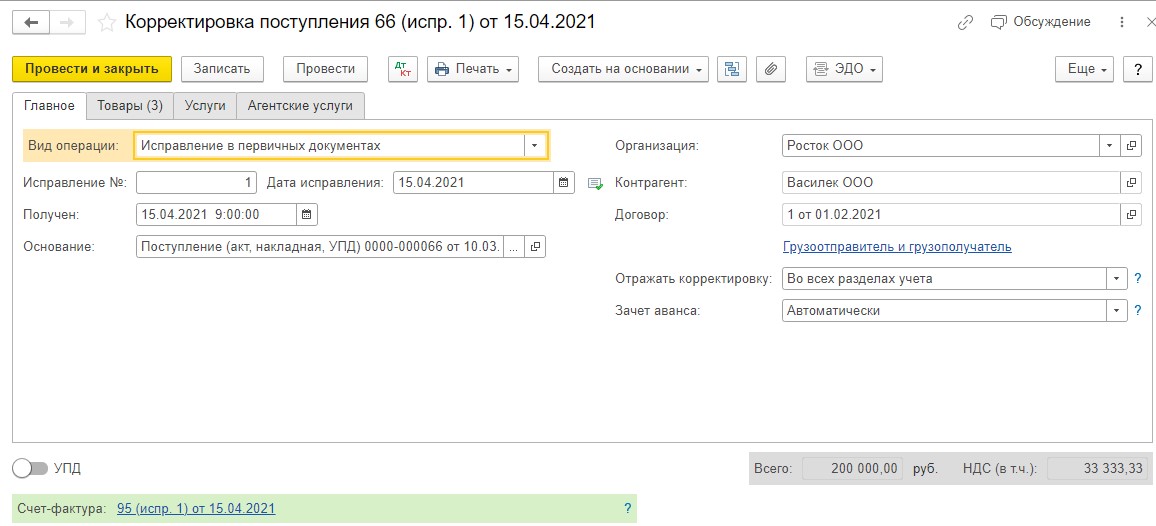

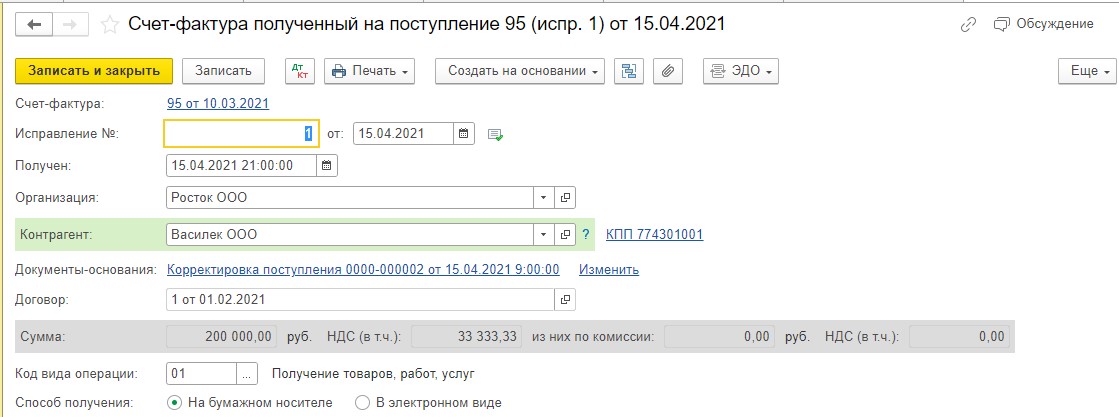

Получив исправленные документы от поставщика ООО «Василек», покупатель ООО «Росток» на основании документа поступления товаров выводит документ корректировка поступления с видом операции «Исправление в первичных документах». На вкладке «Исправление №» указываем номер из документа поставщика и на вкладке «Дата исправления» указываем дату документа, полученного от поставщика:

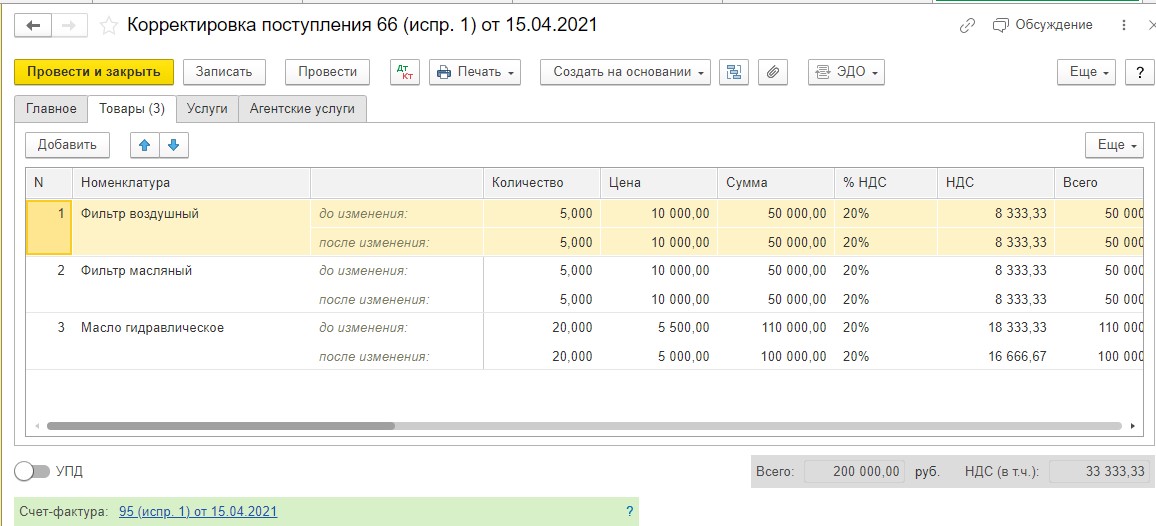

В строке номенклатуры «Масло гидравлическое» в графу «После изменения» вносим исправление в цену товара – 5000 рублей за литр, как согласовано в спецификации № 1 к договору №1 от 01.02.2021 г.:

На основании корректировки поступления выводим счет-фактуру полученный:

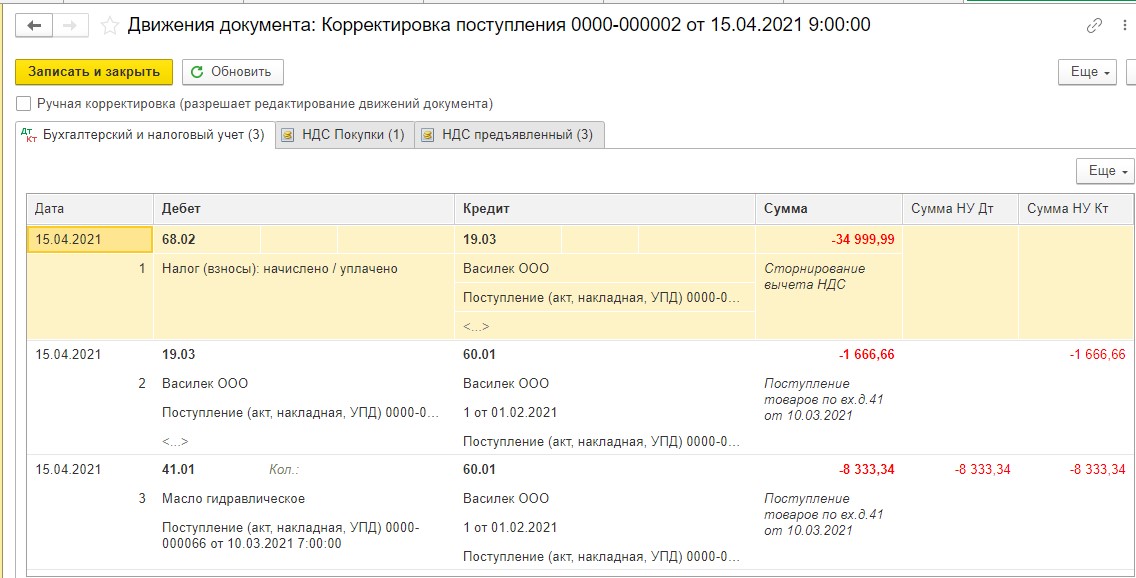

В регистре «Бухгалтерский и налоговый учет» появились следующие проводки:

ДТ 68.02 и КТ 19.03 – сторнирована вся сумма НДС, принятого к вычету;

ДТ 19.03 и КТ 60.01 – сторнирована сумма НДС в стоимости возвращаемого товара;

ДТ 41.01 и КТ 60.01 – сторнирована себестоимость возвращаемого товара.

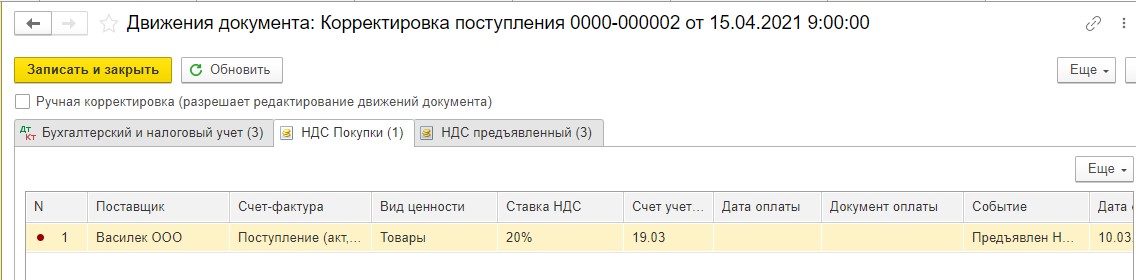

Запись из регистра «НДС Покупки» автоматически формирует дополнительный лист книги покупок за 1 квартал 2021 года, аннулируя регистрационную запись по полученному от продавца первоначальному счету-фактуре:

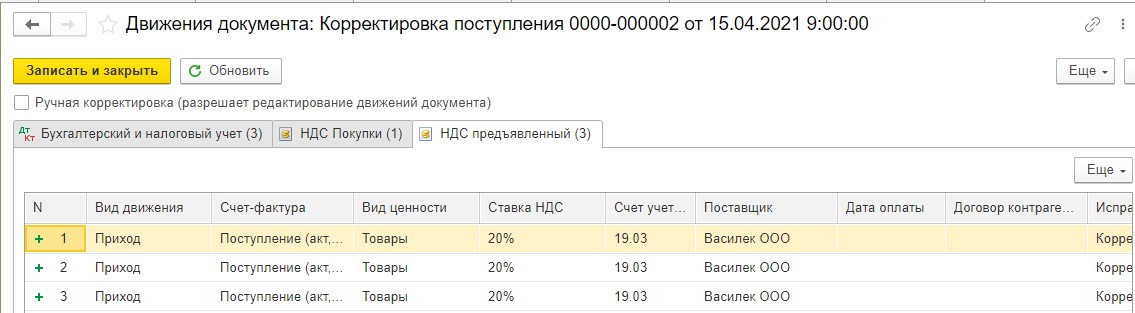

В регистр «НДС предъявленный» внесены приходные записи с «новой» суммой НДС:

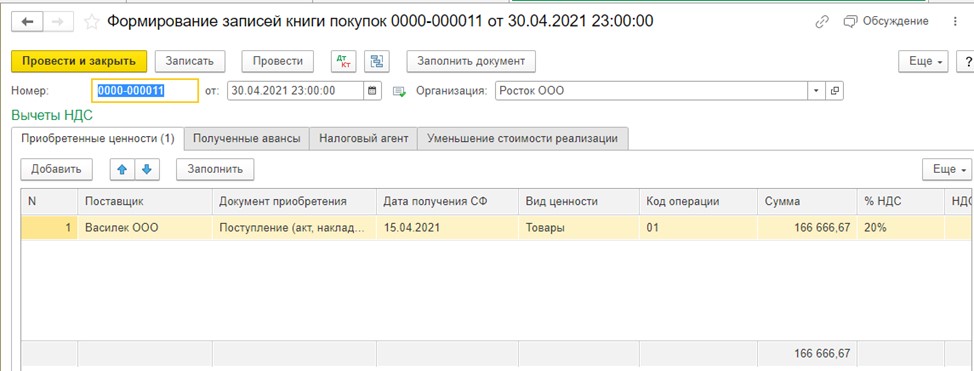

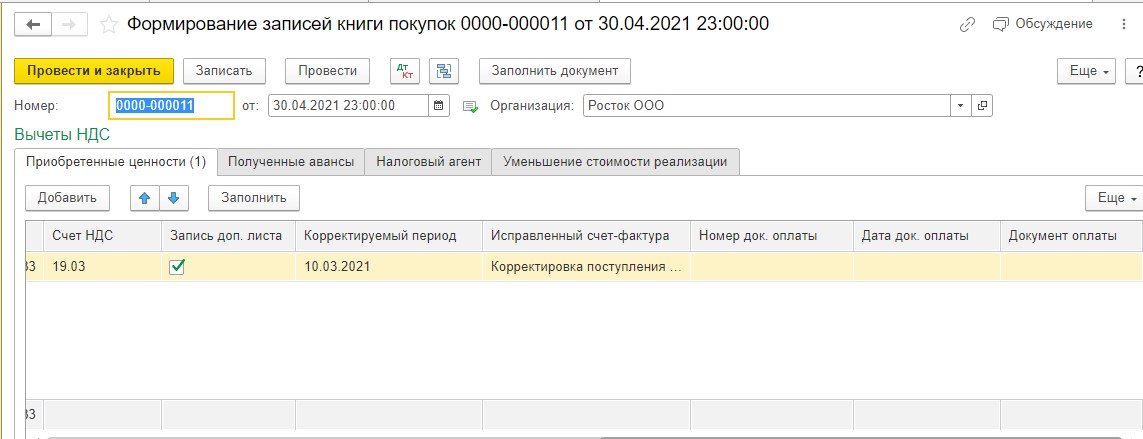

Для того, чтобы принять к вычету НДС на основании предъявленного поставщиком ИСФ, нужно создать документ «Формирование записей книги покупок». Поскольку вычет уточненной суммы НДС на основании ИСФ производится в том же самом налоговом периоде, в котором был зарегистрирован первоначальный счет-фактура (п. 6 Правил заполнения дополнительного листа книги покупок, утв. Постановлением № 1137), т.е. в 1 квартале 2021 года, то нам в табличной части документа необходимо:

– проставить галочку в графе «Запись доп. листа»;

– указать в графе «Корректируемый период» дату 10.03.2021 г.:

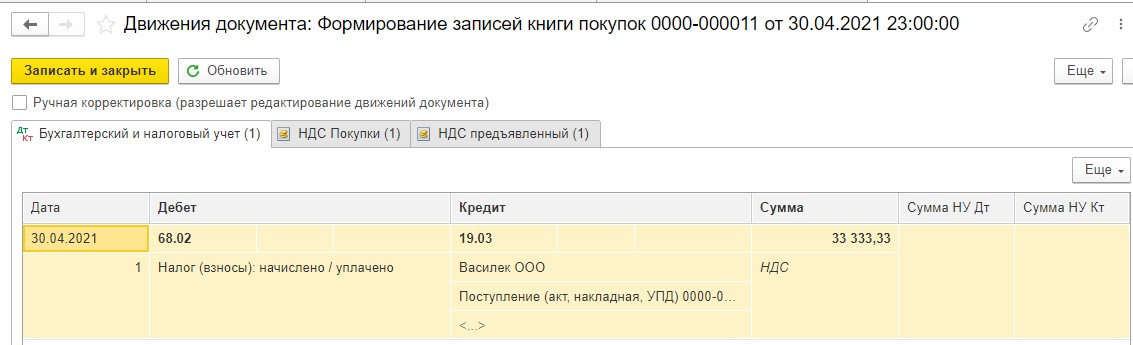

Посмотрим движения, сформированные данным документом. В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

ДТ 68.02 и КТ 19.03 – заявлен к вычету входной НДС по исправленному счету-фактуре:

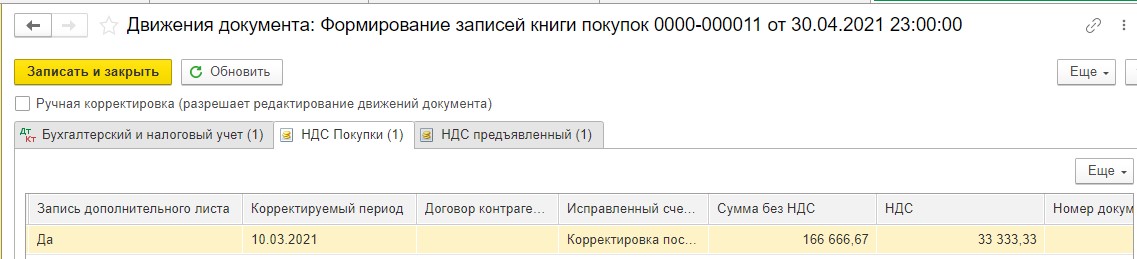

Данные в регистр «НДС Покупки» попали из аналогичного регистра документа «Счет-фактура полученный»:

В регистр накопления «НДС предъявленный» на сумму НДС, принятую к вычету, вводится запись с видом движения «Расход», означающая, что условия для принятия НДС к вычету выполнены (какие это условия, мы уже знаем):

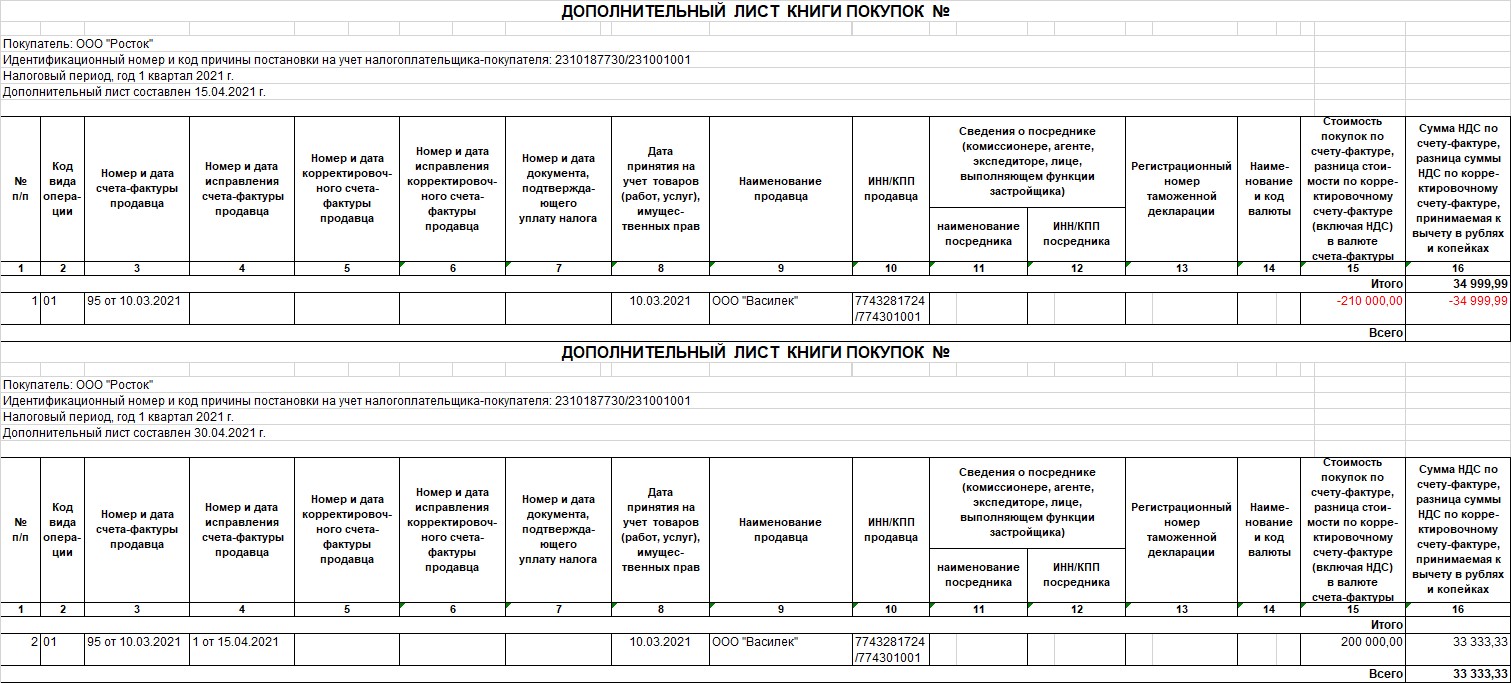

Таким образом, в дополнительном листе книги покупок за 1 квартал 2021 года у нас отразились две записи:

– запись №1: данные ошибочного счета-фактуры с «минусом»;

– запись №2: данные исправленного счета-фактуры с «плюсом».

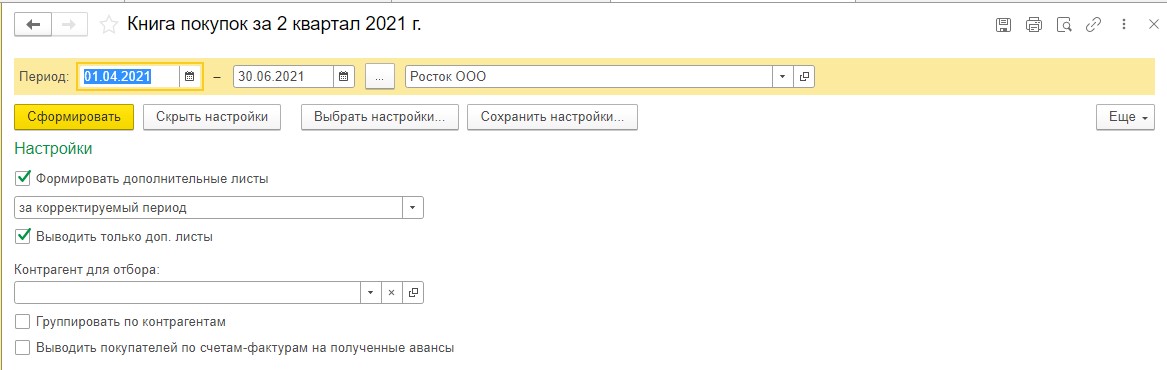

Сформируем отчет «Книга покупок» за 2 квартал 2021 г., в настройках поставим галочку в графе «Формировать дополнительные листы» за корректируемый период:

Мы видим, что программа сформировала два дополнительных листа книги покупок.

Не ошибка ли это? Нет, не ошибка.

Аннулировать записи по первоначальному счету-фактуре и регистрировать ИСФ можно как с использованием одного дополнительного листа книги покупок, так и с использованием двух, поскольку в приложении 1 к разделу 8 налоговой декларации по НДС всегда отражаются записи из всех дополнительных листов, оформленных за уточняемый период (п. 46.5 Приложения № 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@).

Рассмотрим, как в дополнительном листе подведены итоги после внесения исправлений. Из суммы НДС в графе 16 (итог за 1 квартал 2021) вычитается сумма НДС по ошибочному счету-фактуре и прибавляется сумма НДС по исправленному счету-фактуре.

Теперь остановимся на вопросе, в каких случаях нужно сдавать уточненную декларацию по НДС при исправлении первичных документов у покупателя, а в каких – нет:

– если ИСФ зарегистрирован до сдачи декларации по НДС, то сведения о нем из книги покупок отражаются в разд. 8 декларации за отчетный квартал (п. п. 45, 45.3 – 45.5 Порядка заполнения декларации по НДС);

– если ИСФ зарегистрирован в доп. листе книги покупок, то данные отражаются в Приложении 1 к разд. 8 декларации (п. п. 46, 46.5, 46.6 Порядка заполнения декларации по НДС);

– если ИСФ зарегистрирован после сдачи декларации и возник налог к доплате, то нужно подать уточненную декларацию за тот квартал, по которому оформлен дополнительный лист книги покупок.

Если нет налога к доплате, то представление уточненки – уже право, а не обязанность (п. 1 ст. 81 НК РФ). При составлении уточненной декларации данные об ИСФ переносятся из доп. листа книги покупок в Приложение 1 к разд. 8 (п. п. 46, 46.5 – 46.7 Порядка заполнения декларации по НДС).

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

На практике бухгалтер может столкнуться с разными ошибками при оформлении счета-фактуры. Разберем, какой счет-фактура правильно оформленный, а какой неправильно оформленный. Изучим ошибки в счете-фактуре с позиции законодательства и как их исправить в 1С 8.3.

Неправильно оформленный счет-фактура грозит тем, что теряется право на вычет. Одним из обязательных условий для приема НДС к вычету – это правильно оформленный счет-фактура. Но в законодательстве есть разъяснения, что является правильным и что является неправильным счетом-фактурой.

Содержание

- 1 Если поставщик допустил ошибку в адресе при оформлении счета-фактуры

- 2 Если поставщик допустил ошибку в ИНН покупателя при оформлении счета-фактуры

- 3 Пошаговая инструкция действий в 1С 8.3, если допущена ошибка в ИНН контрагента в счете-фактуре

- 3.1 Шаг 1

- 3.2 Шаг 2

- 3.3 Шаг 3

- 3.4 Шаг 4

- 3.5 Шаг 5

- 3.6 Шаг 6

- 3.7 Шаг 7

- 3.8 Вам будет интересно

Если поставщик допустил ошибку в адресе при оформлении счета-фактуры

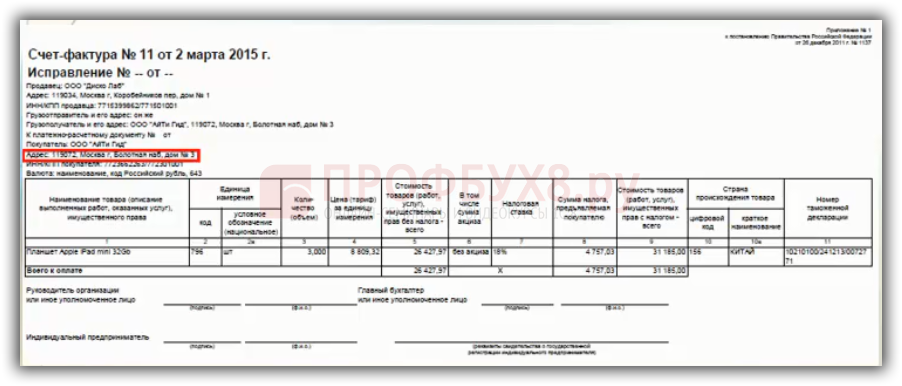

Допустим, организация в 1 квартале при приобретении товаров приняла к вычету НДС по счету-фактуре. Во 2 квартале в этом счете-фактуре была выявлена ошибка в оформлении адреса покупателя по строке 6а:

Рассмотрим, какие действия должны быть предприняты покупателем для исправления данного счета-фактуры в 1С 8.3.

Ошибка в адресе не является критической. Исправительный счет-фактура не формируется на ошибки в показателях, не попадающие под действие п.2 ст.169 НК РФ. Следовательно, никаких поправок вносить в счет-фактуру нет необходимости, а так же никаких действий в 1С 8.3 не требуется.

Не являются основанием для отказа в принятии НДС к вычету ошибки в счетах-фактурах, которые не препятствуют налоговой при проверке определить:

- Продавца ТРУ, имущественных прав;

- Покупателя ТРУ, имущественных прав;

- Наименование ТРУ, имущественных прав, их стоимость;

- Налоговую ставку;

- Сумму налога, предъявленную покупателю.

Таким образом, если вышеперечисленные данные правильно отражены в счете-фактуре, то счет-фактура с ошибкой в адресе не будет являться дефектным. Поэтому данная ошибка не будет основанием для отказа в принятии НДС к вычету. У поставщика не нужно требовать исправления счета-фактуры.

В силу абз.2 п.2 ст.169 НК РФ, Письма Минфина от 02.04.2015 № 03-07-09/18318, перечень ошибок в счете-фактуре является закрытым и не допускается расширительного толкования.

Если поставщик допустил ошибку в ИНН покупателя при оформлении счета-фактуры

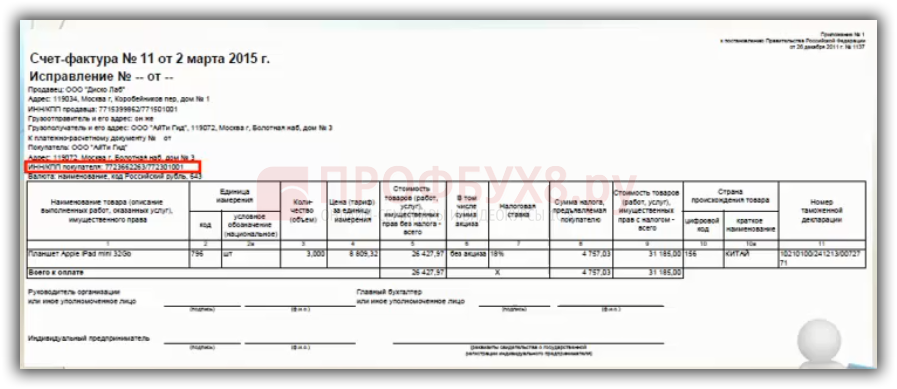

Допустим, организация в 1 квартале при приобретении товаров приняла к вычету НДС по счету-фактуре. Во 2 квартале в этом счете-фактуре была выявлена ошибка в оформлении ИНН покупателя по строке 6б:

То есть поставщик неправильно выставил счет-фактуру, в которой указал неправильный ИНН покупателя:

Изучим, какие действия должны быть предприняты покупателем для исправления данной ошибки.

Ошибка в ИНН считается критической и делает счет-фактуру дефектной. Ошибка в ИНН покупателя мешает идентифицировать покупателя, соответственно покупатель не имеет права на вычет по такому счету-фактуре.

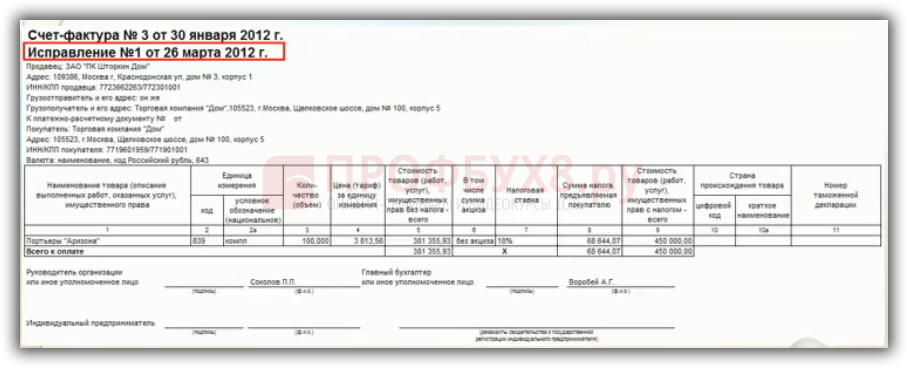

Если ошибки или неточности допущены при оформлении счета-фактуры, то продавец обязан его исправить и предоставить исправленный счет-фактуру. В исправленном счете-фактуре обязательно в строчке 1а прописывается текущий номер исправления и число, месяц, год исправления:

Исправленный счет-фактура составляется в двух экземплярах – один для покупателя, а второй остается у продавца.

Инструкция учета исправительного счета-фактуры отражена в таблице:

Пошаговая инструкция действий в 1С 8.3, если допущена ошибка в ИНН контрагента в счете-фактуре

Если продавец (поставщик) изначально ошибочно указал ИНН покупателя в Разделе 9 декларации, то его счет-фактура не найдет «пару» с счетом-фактурой покупателя в ИФНС. Данная ошибка повлечет за собой требование из ФНС.

Пошаговая инструкция исправления ошибки в оформлении ИНН контрагента в счете-фактуре в 1С 8.3 представлена в таблице:

Шаг 1

Исправления вносятся в счет-фактуру продавцом через формирование нового исправленного счета-фактуры во 2 квартале.

Шаг 2

Покупатель аннулирует запись первичного счета-фактуры из Книги покупок. Так как в данном случае 1 квартал уже закрыт, то необходимо оформить исправление в дополнительном листе к книге покупок за 1 квартал.

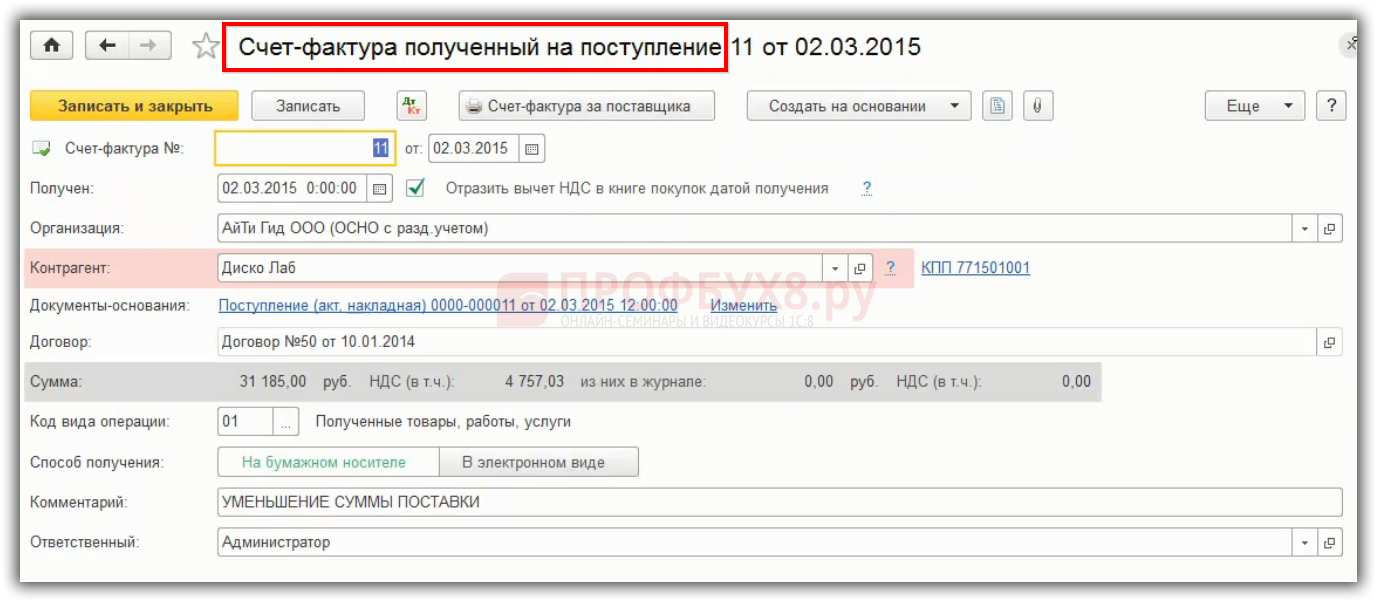

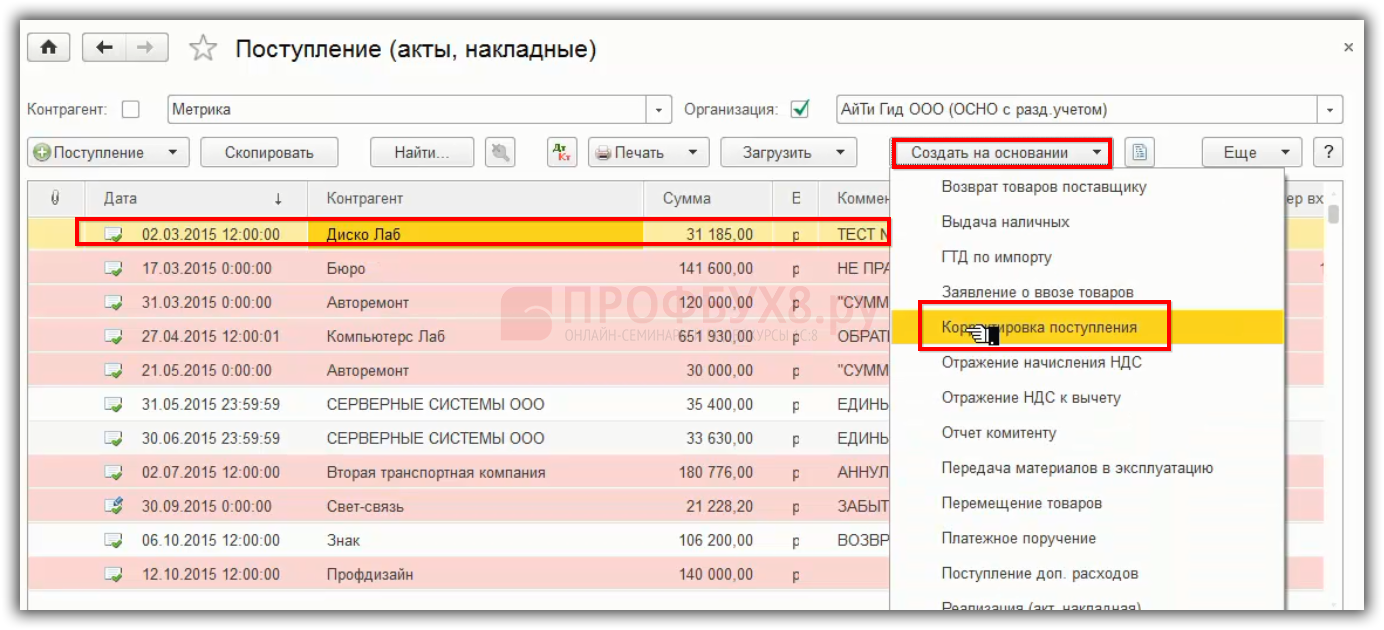

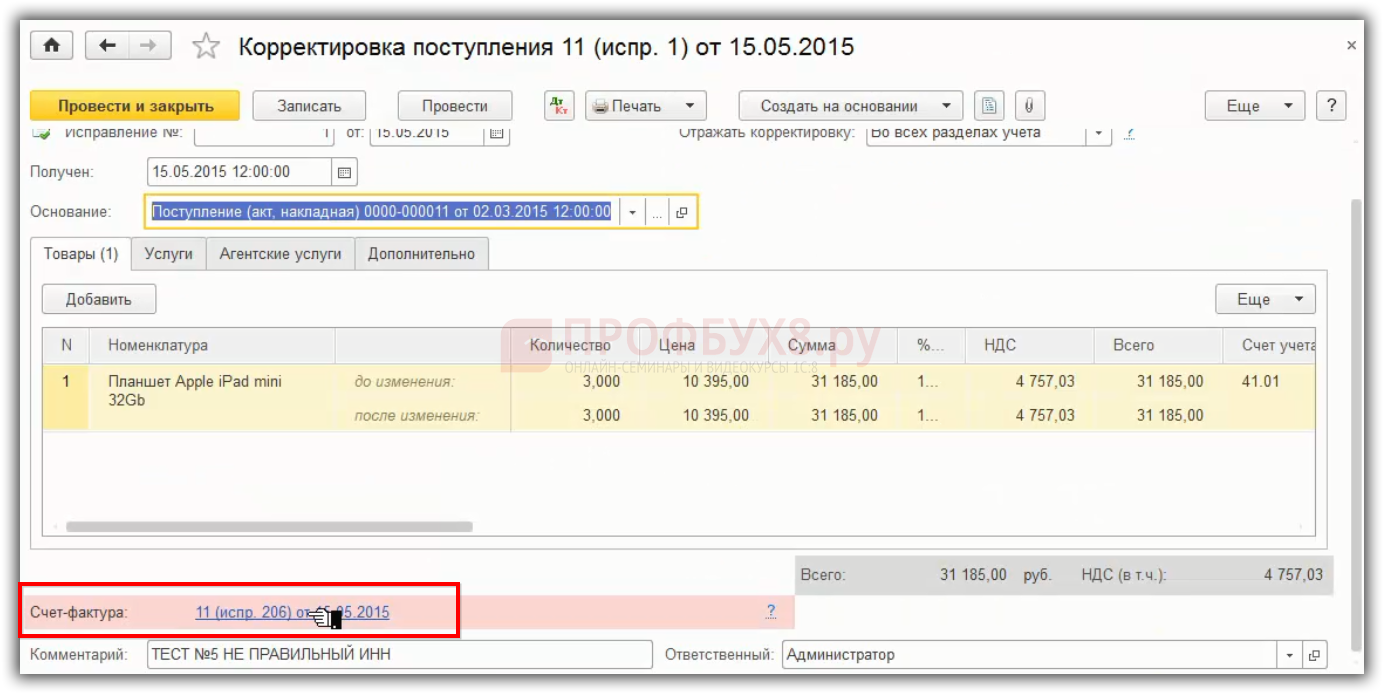

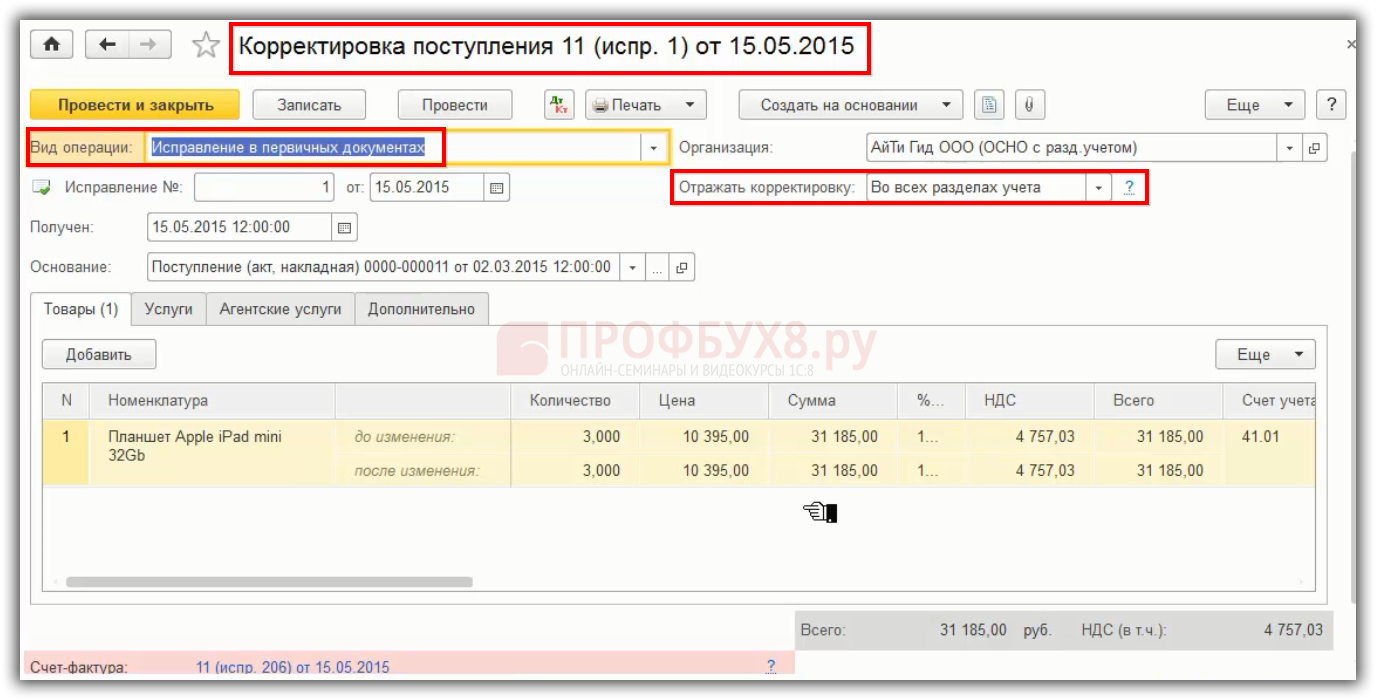

Для сторнирования НДС к вычету в 1С 8.3 используется документ «Корректировка поступления» на основании документа «Поступление»:

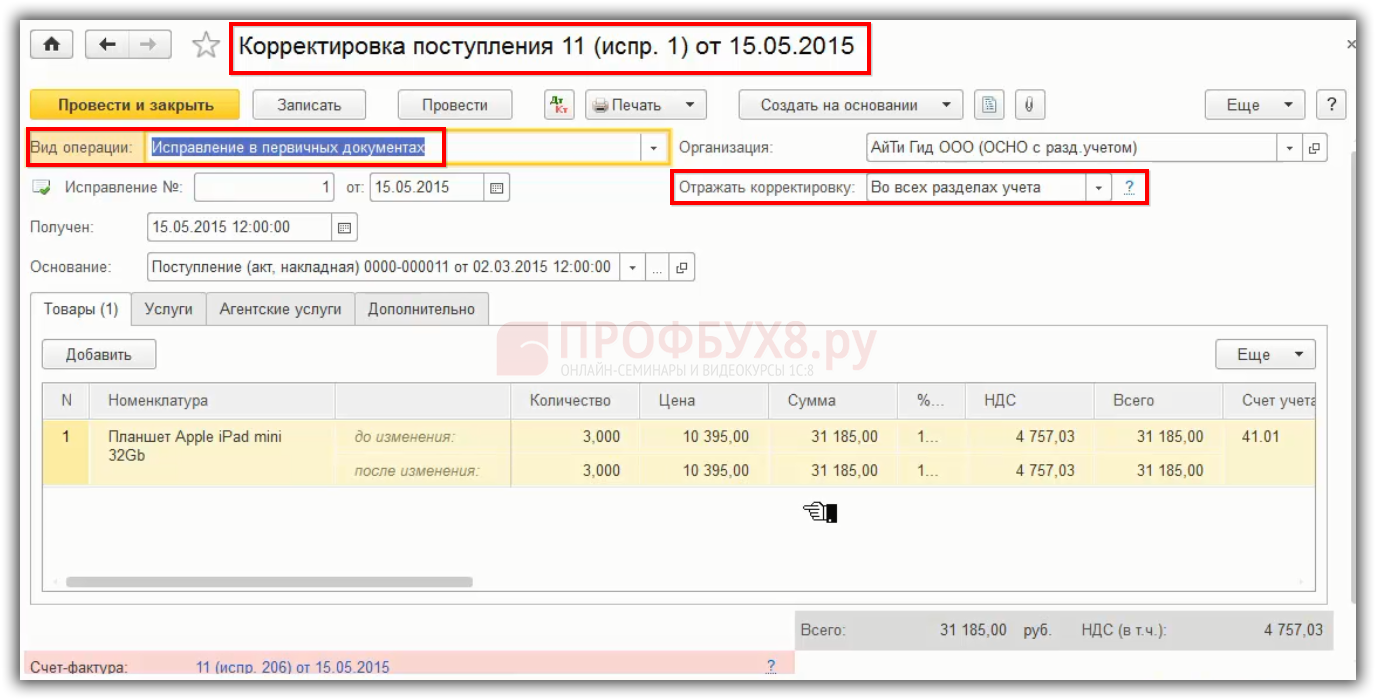

В документе «Корректировка поступления» производится операция по аннулированию счета-фактуры, а затем регистрация исправленного счета-фактуры. Для того чтобы аннулировать запись в документе указывается вид операции «Исправление в первичных документах» – отражать корректировку «Во всех разделах учета»:

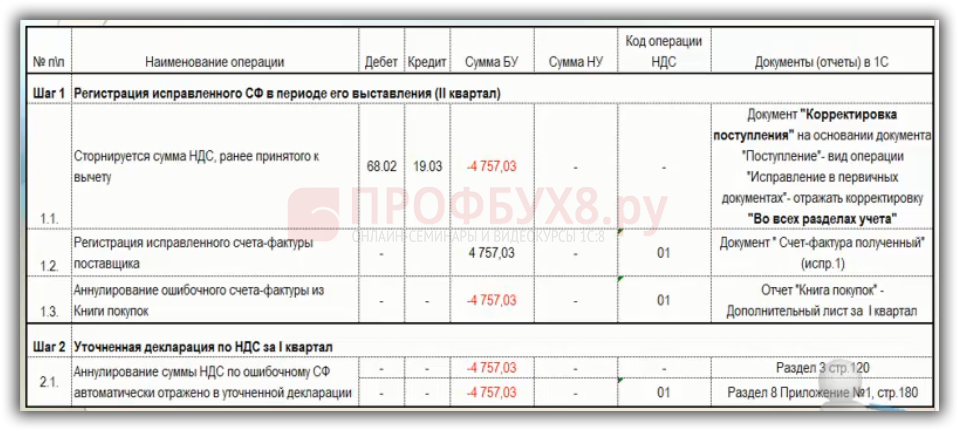

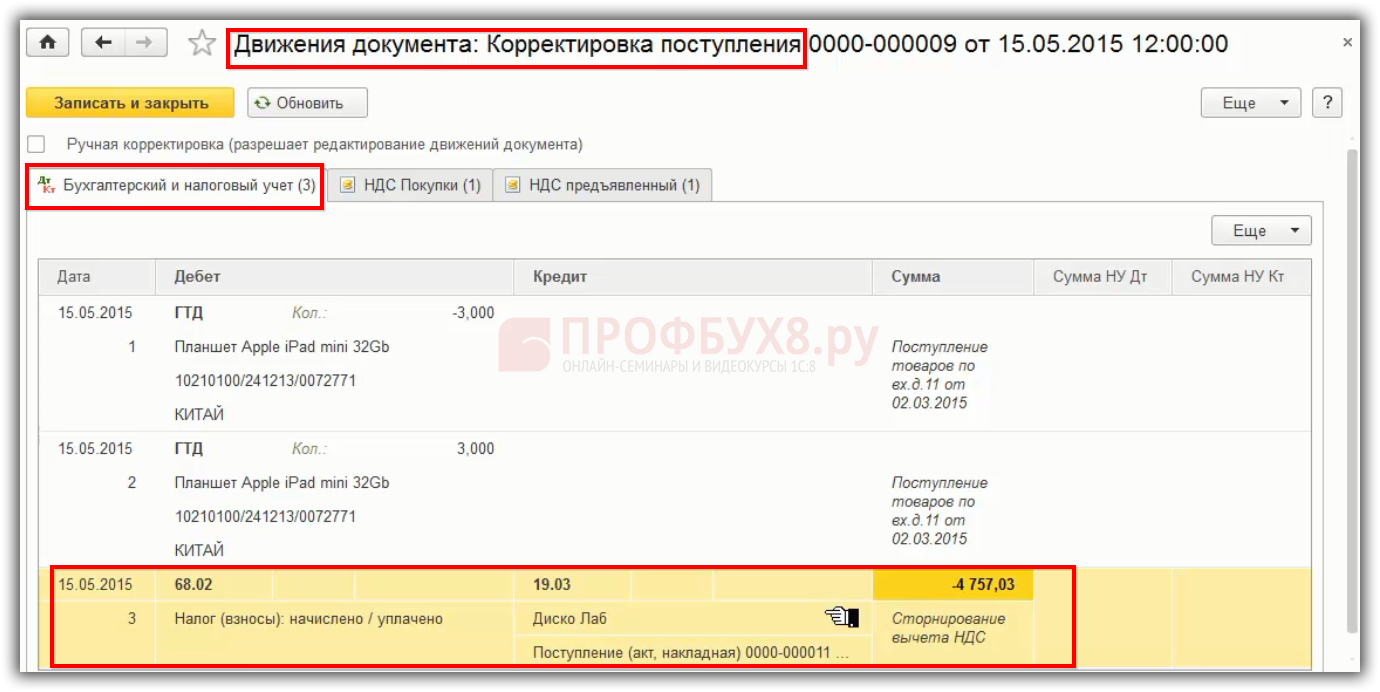

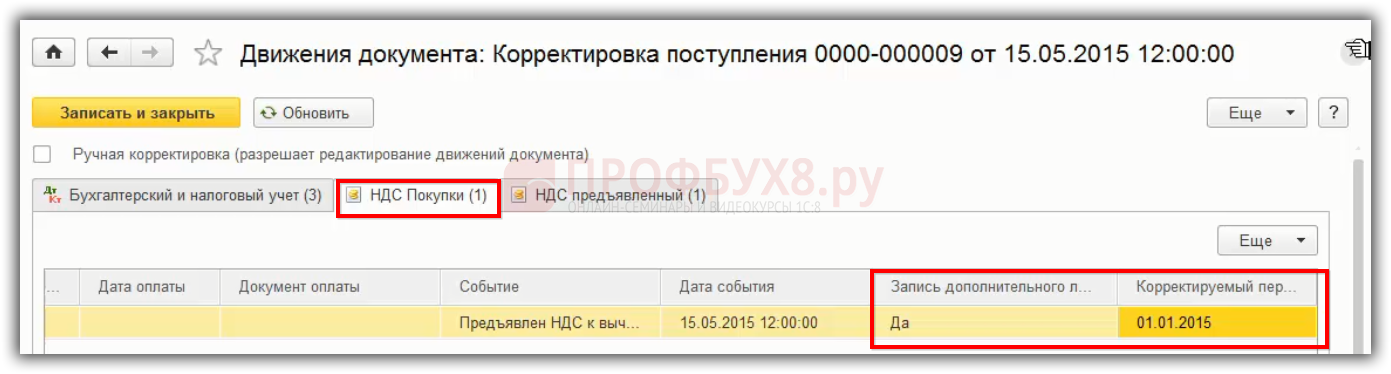

В 1С 8.3 формируется сторнирующая проводка по бухгалтерскому учету дт 68.02 Кт 19.03:

В регистре «НДС покупки» формируется запись «дополнительный лист» и «корректируемый период». Это важно, потому что первичный счет-фактура, который зарегистрирован по документу «Поступление», будет аннулирован из Книги покупок:

В результате в Книге покупок в доп.листе формируется аннулируемая запись:

Шаг 3

Расчет НДС к доплате и исчисление пеней по сроку уплаты НДС за 1 квартал. Так как счет-фактура был аннулирован, соответственно теряется право на вычет в 1 квартале. Изначально в 1 квартале покупателем была сдана декларация с правом на вычет, но впоследствии оказалось, что не имелось на это права. После аннулирования записи первичного счета-фактуры автоматически возникает НДС к доплате. Нужно рассчитать сумму НДС, исчислить с нее пени и оплатить их до момента подачи уточненной декларации.

Шаг 4

Уплата НДС и пеней по нему в бюджет за 1 квартал.

Шаг 5

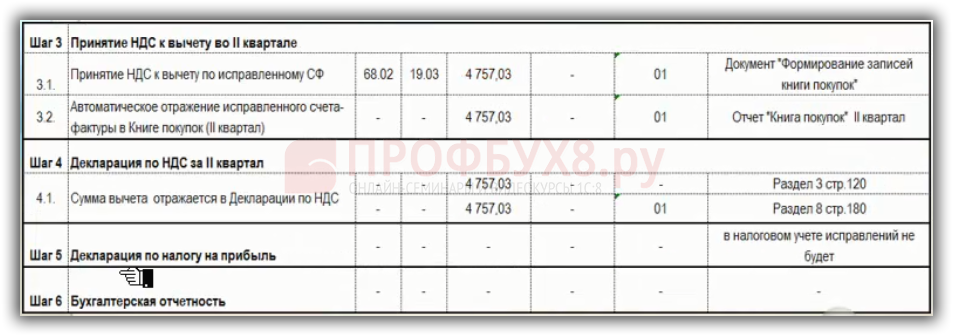

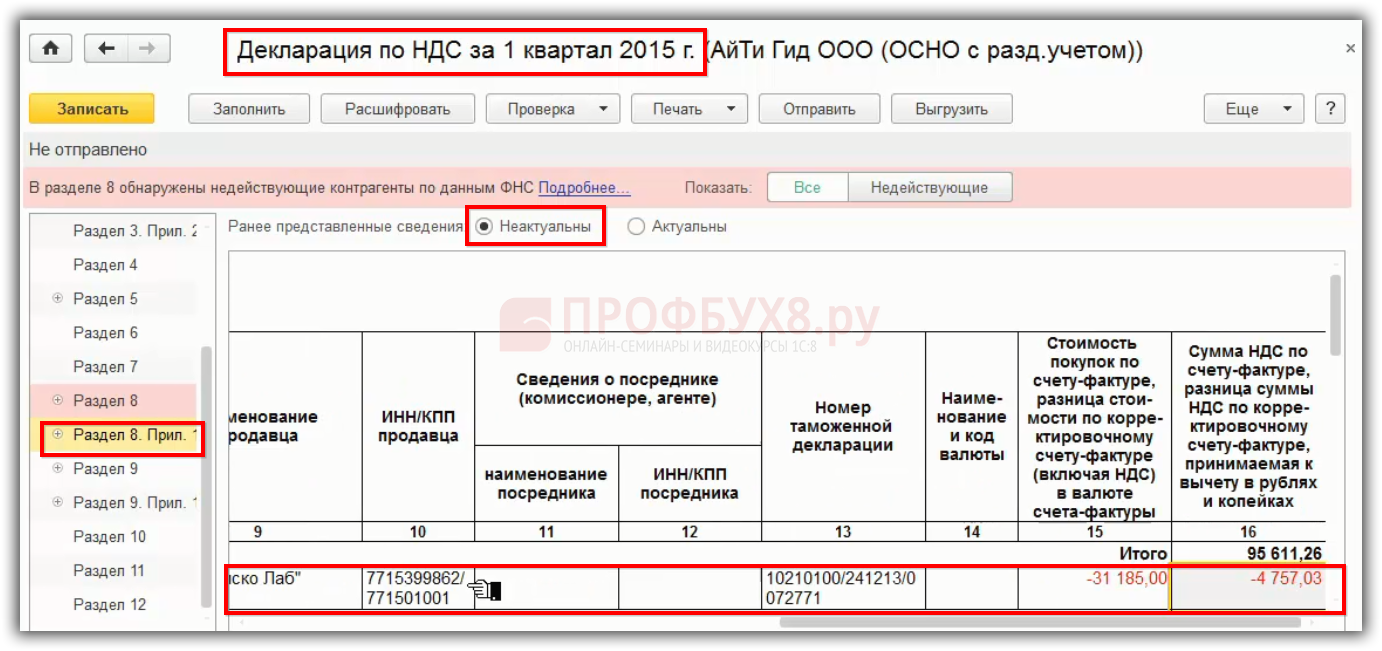

Формируется и сдается в ИФНС уточненная декларация по НДС за 1 квартал, где аннулируемый счет-фактура указывается в Приложении 1 к Разделу 8 с признаком актуальности «0». В 1С 8.3 признак устанавливается «Неактуальны». Также уменьшается сумма НДС к вычету по стр. 120 Раздела 3.

В уточненной декларации в Разделе 8 Приложения 1 аннулируемый счет-фактура пройдет с минусом:

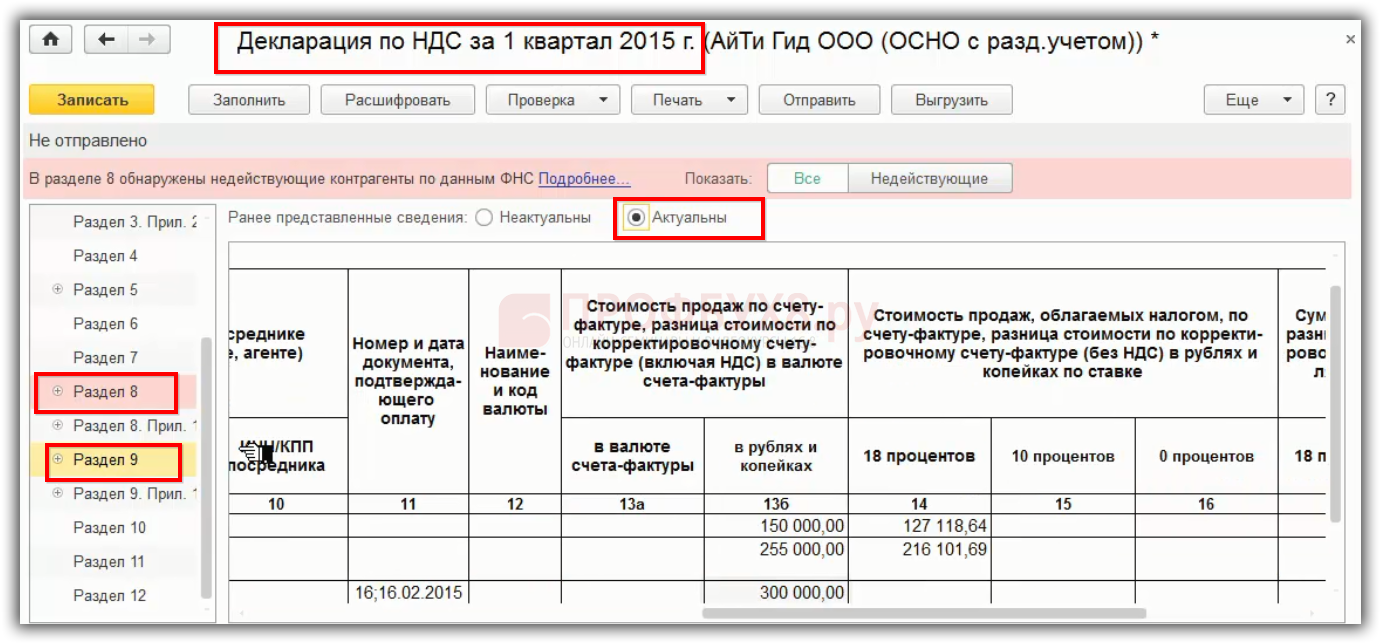

В Разделе 8 и 9 устанавливается признак «Актуальны», так как не перегружаем заново:

Также производится корректировка стр. 120 Раздела 3, то есть уменьшается на сумму вычета, которая была в первичной декларации:

Шаг 6

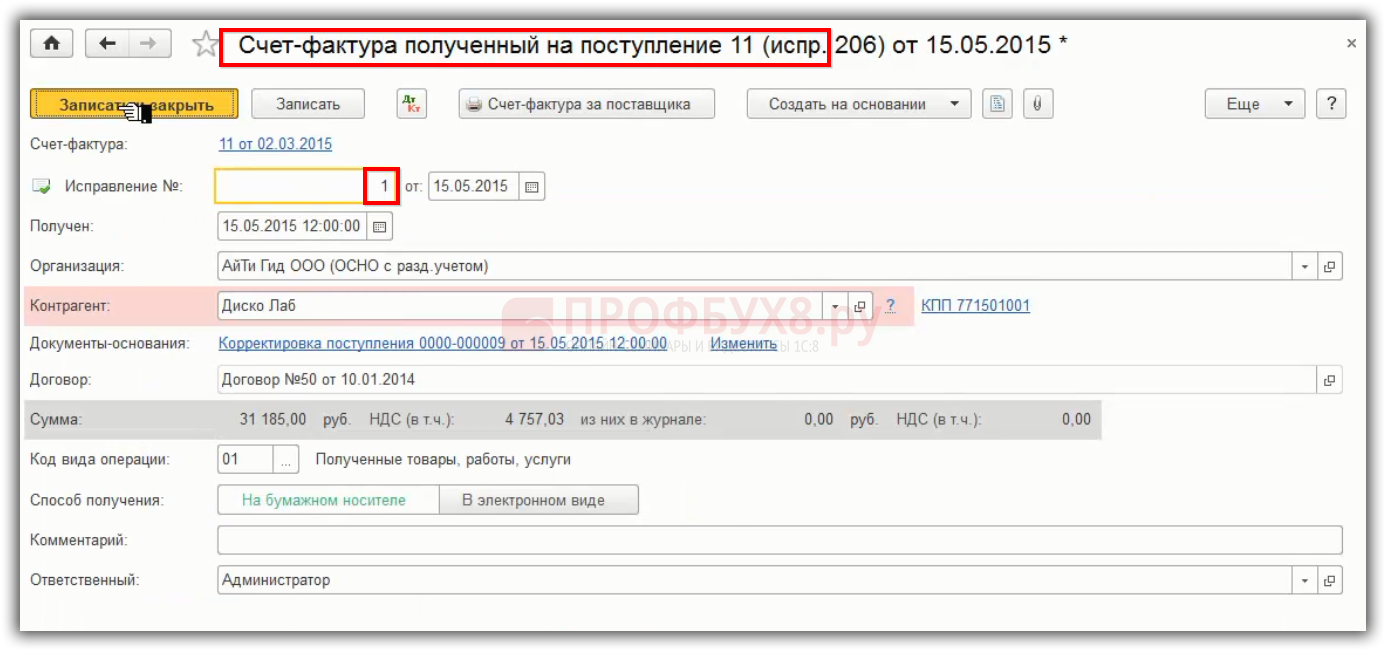

Исправленный счет-фактура отражается в Книге покупок за 2 квартал. ИСФ может быть зарегистрирован в Книге покупок в течение трех лет со дня принятия на учет ТРУ, но не ранее даты получения ИСФ.

В 1С 8.3 регистрируется исправленный счет-фактура:

В документе отражаются данные исправленного счета-фактуры, полученного от поставщика:

Шаг 7

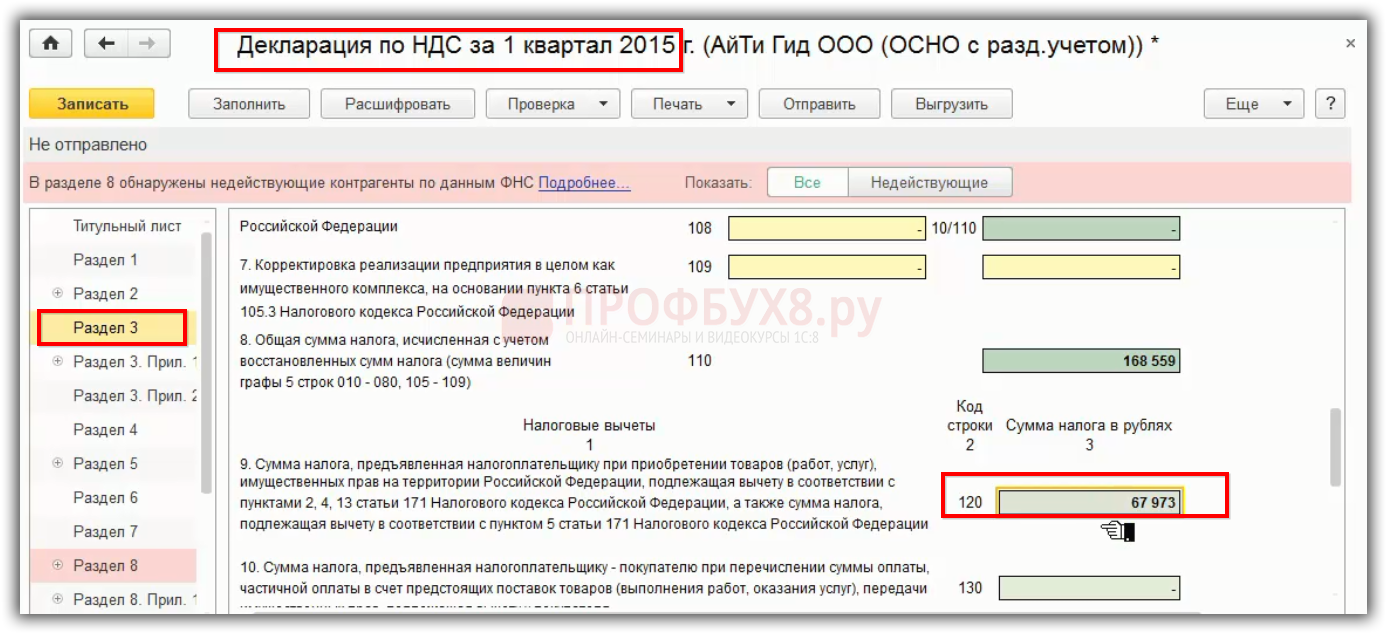

Вычет по НДС по исправленному счету-фактуре указывается в декларации по НДС за 2 квартал по стр.120 Раздела 3 и в Разделе 8.

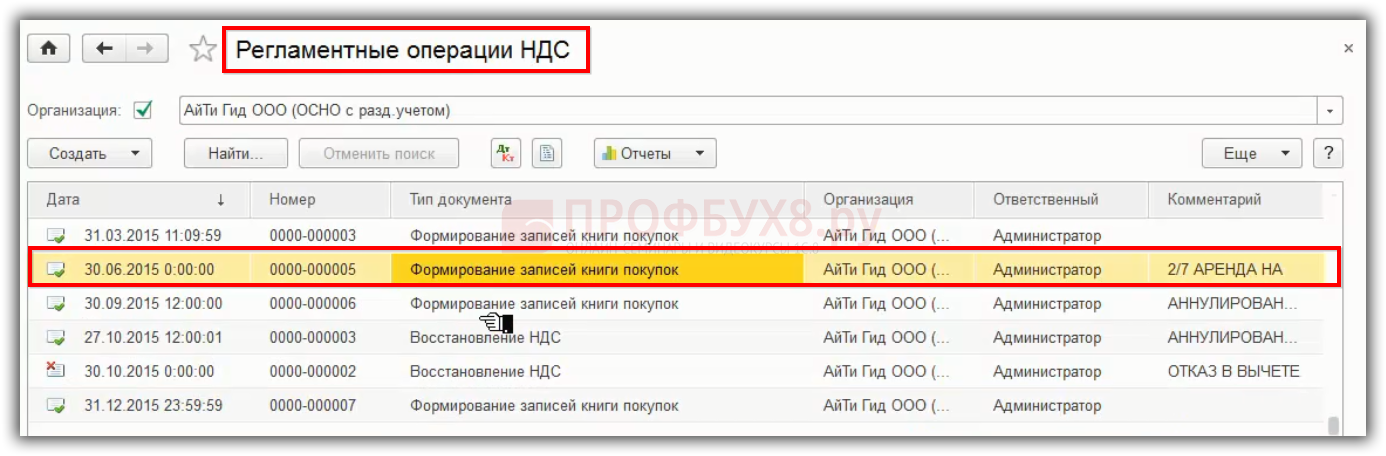

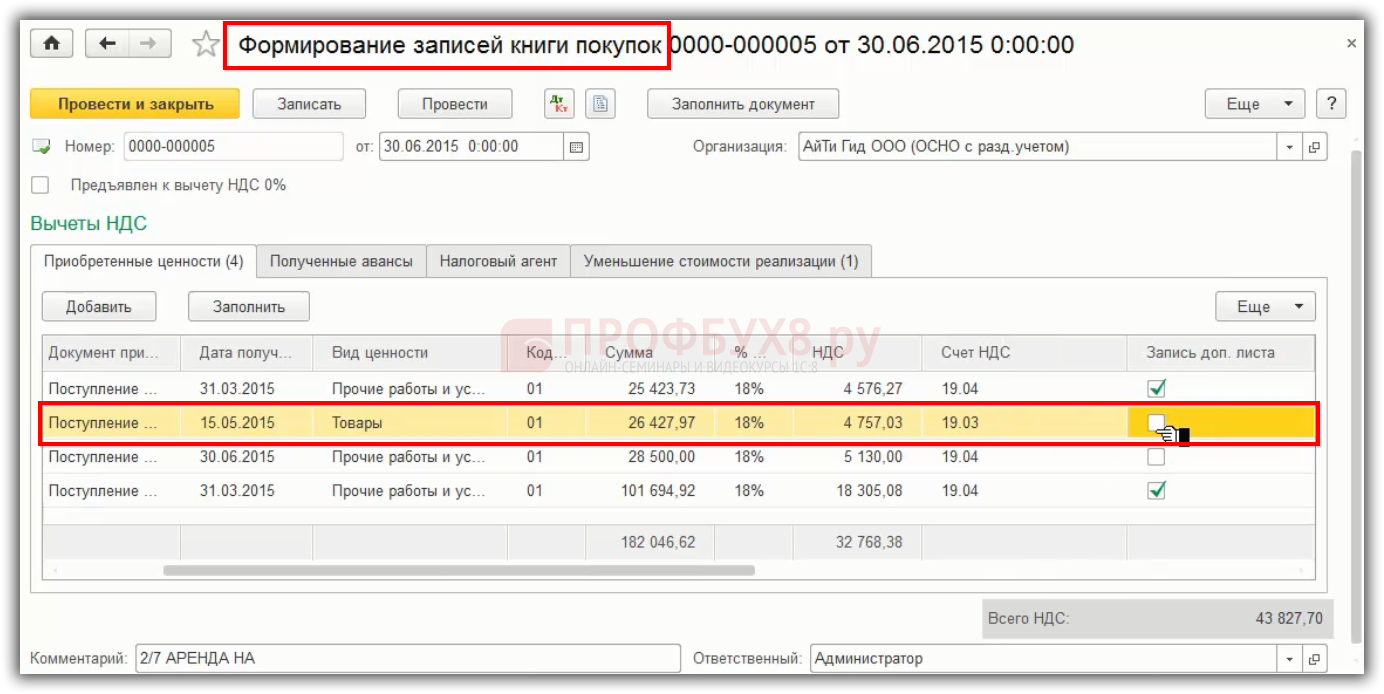

В 1С 8.3 НДС примет к вычету по исправленному счету-фактуре во 2 квартале через «Операции – Регламентные операции – Формирование записей книги покупок»:

Регистрируем документ «Формирование записей книги покупок» в 1С 8.3:

В декларации по НДС за 2 квартал исправленный счет-фактура попадет в Раздел 8:

Таким образом, неправильный ИНН указанный в счет-фактуре, влечет за собой то, что мы вынуждены аннулировать счет-фактуру из 1 квартала, доплачивать НДС, доплачивать пени. После этого сдавать уточненную декларацию по НДС за 1 квартал и включать правильный исправленный счет-фактуру во 2 квартал.

Пошаговая инструкция учета исправительного счета-фактуры, корректировочного счета-фактуры, алгоритм учета ошибок по НДС в бухгалтерском и налоговом учете подробно рассмотрены на Мастер-классе «Исправление ошибок и корректировки в учете».

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…

Дата публикации: Май 30, 2016

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…