- Опубликовано 02.03.2021 07:01

- Автор: Administrator

- Просмотров: 12189

Что ж, коллеги, на этой теме мы завершаем наш цикл статей по отчету 2-НДФЛ. Несмотря на то, что с 2021 года данный отчет упраздняется, мы всё равно продолжим его сдавать в составе обновленного отчета 6-НДФЛ. Более того, нередко бывают случаи, когда уже сдав отчет и получив положительный протокол, бухгалтер находит ошибку, что влечет за собой корректировку по сотрудникам. Поэтому мы решили подготовить для вас мини-инструкцию о том, что необходимо делать, если вдруг вы попадете в такую ситуацию. Рассмотрим тему на примере программы 1С: Зарплата и управление персоналом, редакции 3.1, однако алгоритм действий справедлив и для программы 1С: Бухгалтерия предприятия ред. 3.0.

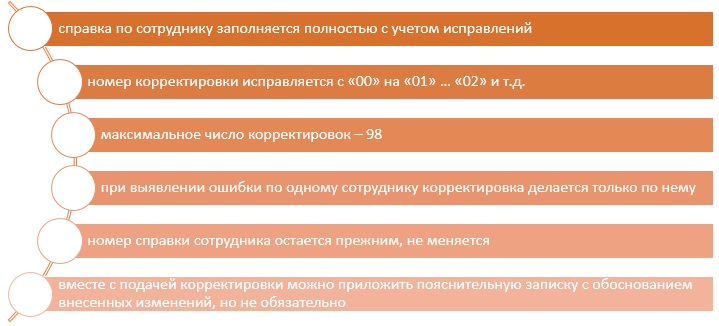

При составлении корректировки следуют основным правилам:

Номер справки по проблемному сотруднику в корректировочном отчете должен совпадать из первичного отчета.

При полном аннулировании справки 2-НДФЛ, в поле номер корректировки устанавливается значение «99».

Корректировочная – исправительная отчетность подается в случае обнаружения ошибок в ранее предоставленных сведениях.

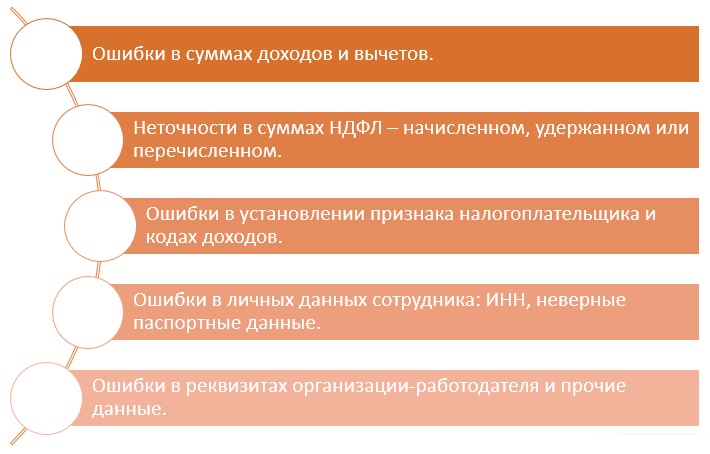

На слайде ниже представлены типичные ошибки в форме 2-НДФЛ:

Запомните самое главное: корректировочная декларация 2-НДФЛ подается только по тому сотруднику, по которому возникли проблемы в первичном отчете.

Далее мы приведем алгоритм ваших действий в зависимости от статуса сданного отчета.

Ситуация № 1: статус первичного отчета 2-НДФЛ «Сдан»,

получен положительный протокол,

однако бухгалтер нашла ошибку и теперь требуется корректировка

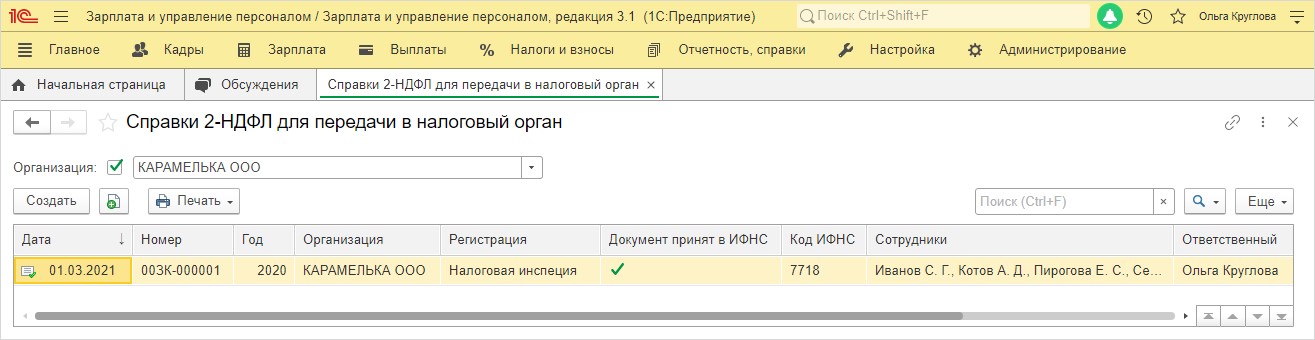

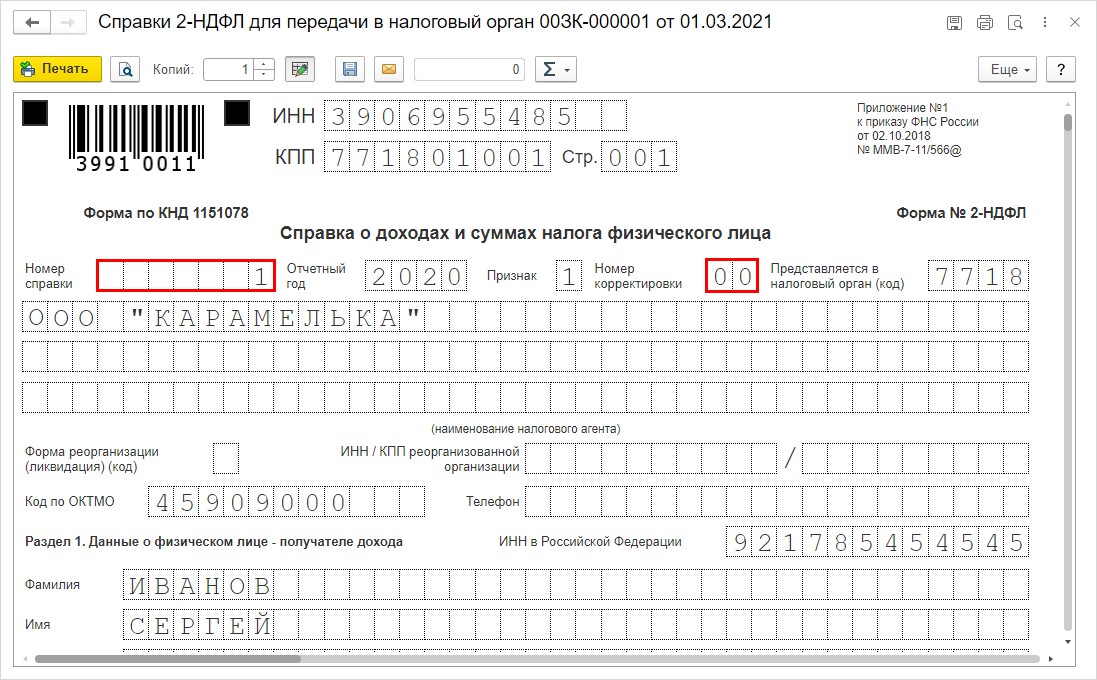

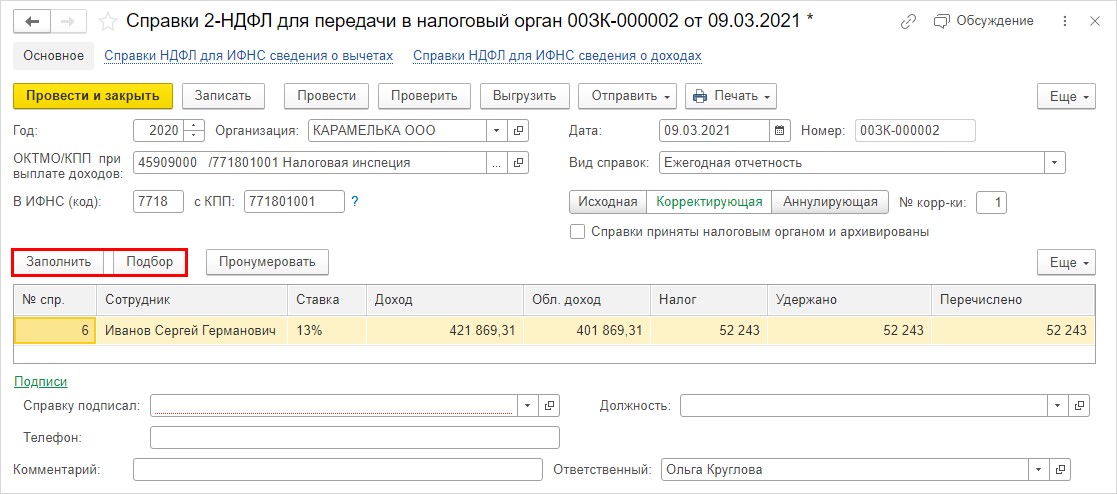

Рассмотрим условный пример: в ООО «Карамелька» бухгалтер передала справки 2-НДФЛ за 2020 год в ИФНС, но в последствии возникла необходимость сделать корректировку по одному сотруднику – Иванову С.Г. В 1С: ЗУП ред. 3.1 стоит отметка о том, что документ принят в ИФНС.

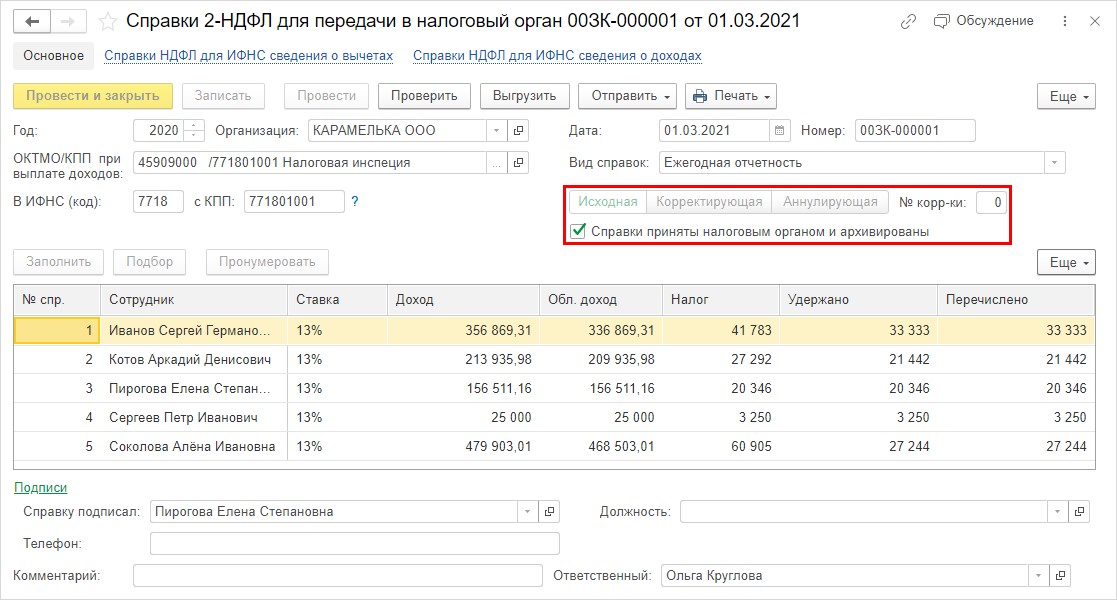

Если установлена галочка в поле «Справки приняты налоговым органом и архивированы», то документ закрыт для редактирования и исправления.

Сразу напомним основное правило отправки любых корректировочных отчетов в 1С: не нужно пытаться откорректировать данные в уже сданном первичном отчете, а уж тем более его снова отправлять!

Любая корректировка – это ВСЕГДА новый отчет в базе 1С!

При формировании первичной справки в ИФНС в поле номер корректировки устанавливается значение – «00». Посмотрите номер справки сотрудника, по которому требуется создать корректировку.

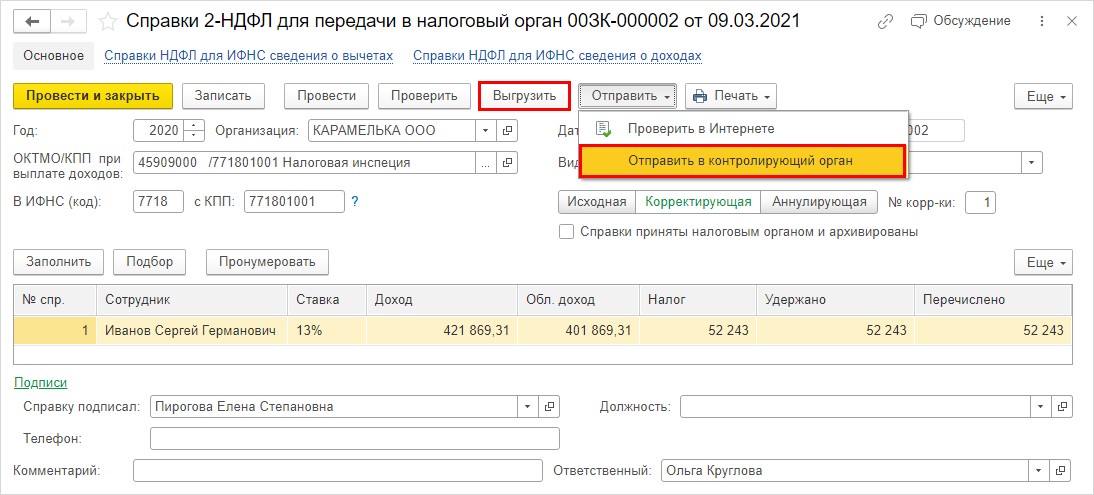

Рассмотрим пошагово создание корректирующей справки «2-НДФЛ».

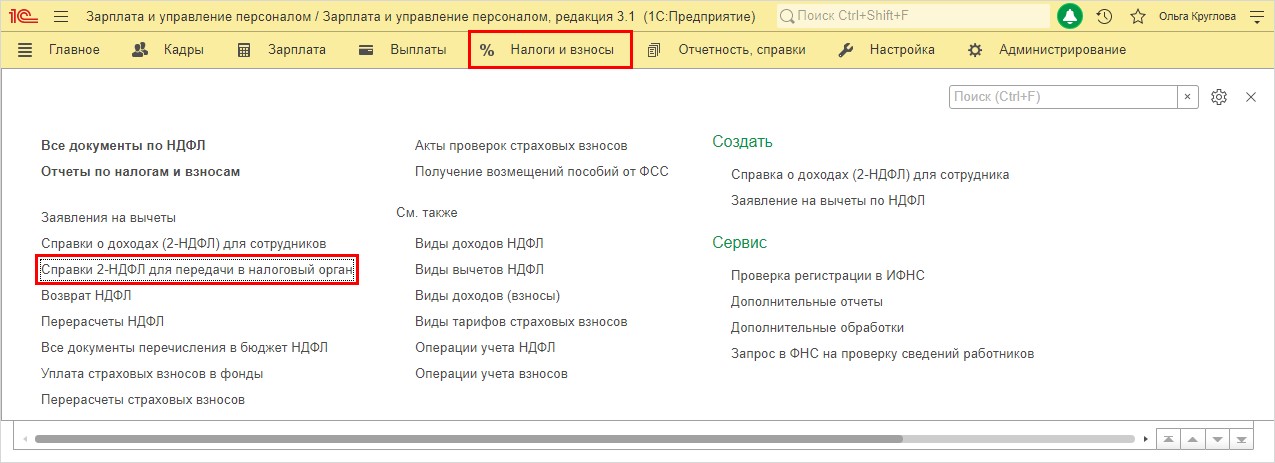

Шаг 1. Перейдите в журнал «Справки 2-НДФЛ для передачи в налоговой орган» – раздела «Налоги и взносы».

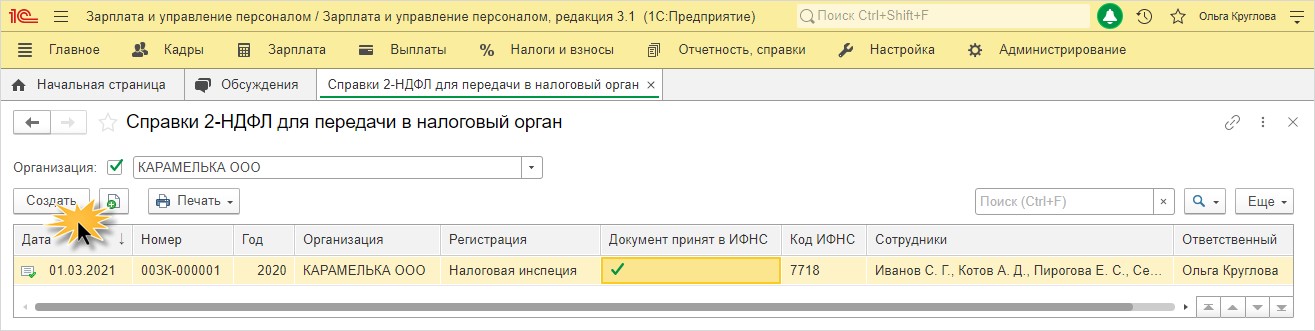

Шаг 2. Нажмите кнопку «Создать».

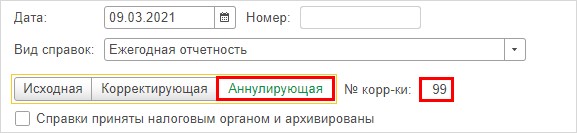

Шаг 3. Выберите тип справки «Корректирующая». Номер корректировки устанавливается автоматически от 1 до 98.

При выборе варианта «Аннулирующая» – номер корректировки автоматически устанавливается 99. Это корректное поведение программы!

Корректирующие справки заполняются автоматически по лицам, по которым данные переданы, а в программу внесены изменения.

Если обнаружена ошибка, для которой автоматическое заполнение не предусмотрено, например, указан не верный адрес, паспортные данные или другие персональные данные, то воспользуйтесь кнопкой «Подбор».

После выбора типа передаваемых сведений – «Корректирующая» с помощью кнопки «Подбор» укажите сотрудника, по которому вносятся изменения.

Автоматически программа выставит следующий номер справки.

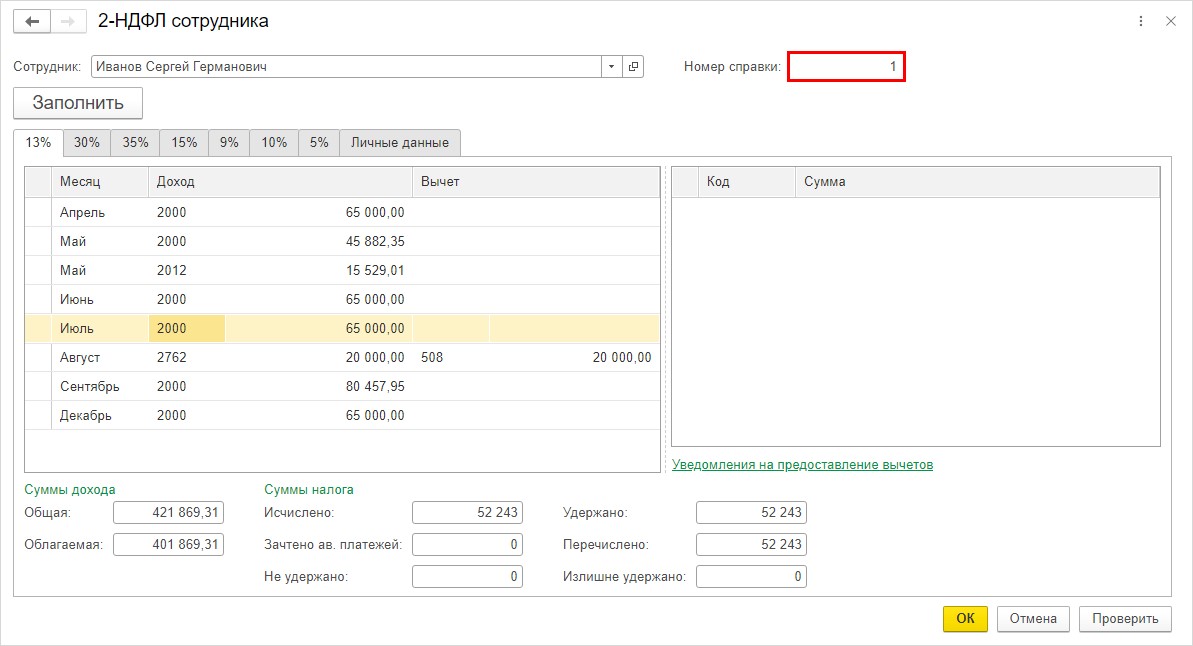

Шаг 4. Но так как нам нужно, чтобы номер справки был первоначально поданный, щелкните на строку сотрудника и, в открывшейся форме справки, измените ее номер.

Номер справки изменен в корректируемом отчете.

Напомним, что номер 1 справки у Иванова – это не порядковый номер столбца, а номер справки, присвоенный ему программой.

Если допустим нам было бы необходимо поправить данные, например, по сотруднице Пироговой, то в корректирующем отчете нужно поставить номер справки 3, т.к. в первичном отчете программа ей присвоила этот номер 3.

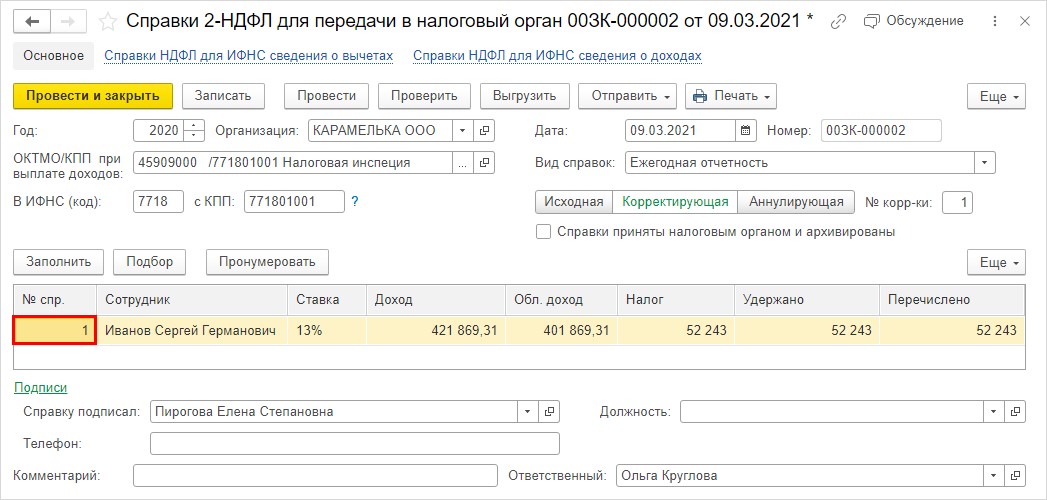

Шаг 5. Нажмите кнопку «Печать» – «Справка о доходах (2-НДФЛ)».

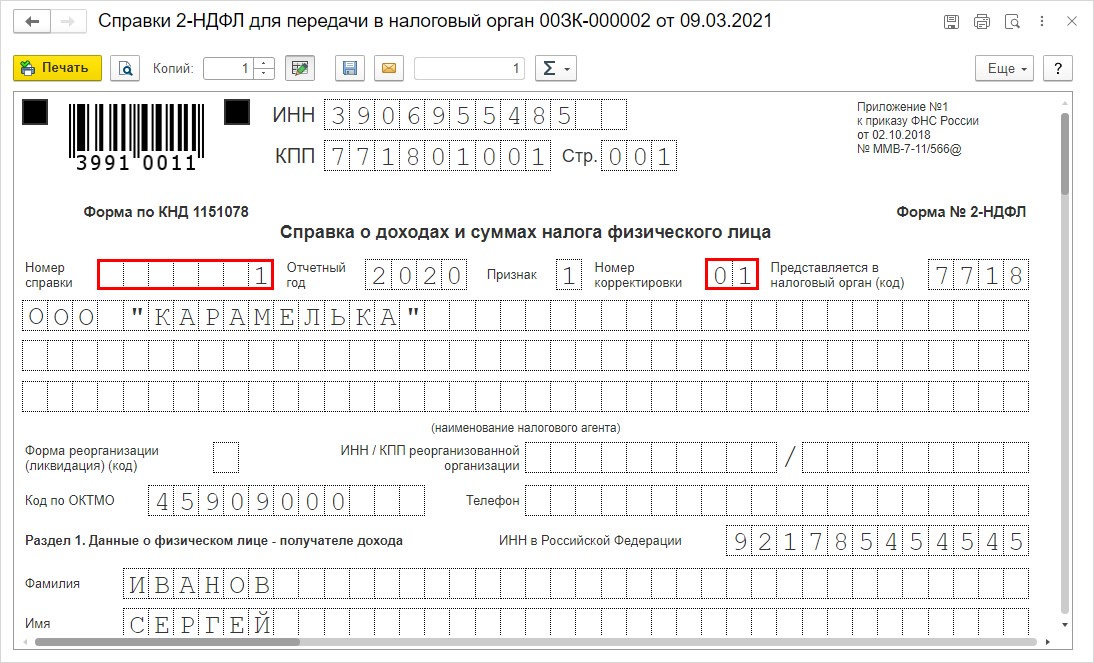

В печатной форме справки 2-НДФЛ видно, номер справки – сохранен прежний, и установлен номер корректировки – 01.

Шаг 6. Проведите документ, выполните проверку и отправьте в контролирующий орган по кнопке «Отправить» или «Выгрузить», либо отправить с помощью сторонней программы (СБИС, Контур и т.д.).

Ситуация № 2: статус первичного отчета 2-НДФЛ «Сдан частично»

В этом случае внимательно читайте протокол и приложения к нему.

Зачастую в протоколе указаны какие номера справок приняты налоговым органом, а в приложении к протоколу указаны сотрудники и причины, по которым они были отклонены контроллерами.

В этом случае необходимо исправить ошибки в базе 1С, создать корректирующий отчет № 1, заполнить откорректированными сотрудниками, ИСПРАВИТЬ НОМЕРА ИХ СПРАВОК на номера из первичного отчета и отправить снова.

Если опять кто-то из сотрудников не прошел контроль ИФНС, то снова исправляем ошибки в 1С, создаем корректирующий отчет № 2, заполняем откорректированными сотрудниками, ИСПРАВЛЯЕМ НОМЕРА ИХ СПРАВОК на номера из первичного отчета и отправляем снова.

Ситуация № 3: статус первичного отчета 2-НДФЛ «Не сдано»

В таком случае устраняем все ошибки, описанные в протоколе, создаем НОВЫЙ ПЕРВИЧНЫЙ отчет. Тут не следует подавать корректирующую отчетность, поскольку первичный отчет вообще не был принят.

Заполняем новую справку под тем же номером, указав в поле «Номер корректировки» цифру «00» и новую дату.

Если вы не успеете в срок сдать новый отчет, вам грозит штраф по статье 126 НК РФ (200 руб. за каждый документ).

Коллеги, искренне желаем, чтобы такие ситуации у вас происходили как можно меньше!

Авторы статьи: Ольга Круглова

Ирина Плотникова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 14 мая 2018 г.

Содержание журнала № 10 за 2018 г.

ОТЧЕТ ПО НДФЛ

ОСН

УСН

ЕСХН

ПСН

ЕНВД

За недостоверные сведения в справках 2-НДФЛ налоговики штрафуют налоговых агентов. Но избежать штрафа можно, если представить в ИФНС уточненную справку 2-НДФЛ с правильными данными до того, как неточности обнаружат инспекторы.

За какие дефекты в справке штрафуют

За недостоверные сведения в одной справке 2-НДФЛ штраф составляет 500 руб. Причем независимо от количества ошибок, допущенных в справке по одному физлицу. Хоть одна ошибка в справке, хоть десять, сумма штрафа не изменится — 500 руб.п. 1 ст. 126.1 НК РФ

А вот если вы допустили ошибки в десяти справках 2-НДФЛ (по разным физлицам), тогда штраф будет уже 5000 руб.

Понятие «недостоверные сведения» в НК не определено. А ФНС считает, что это любые не соответствующие действительности данные в справке 2-НДФЛ, в частностиПисьма ФНС от 06.09.2017 № БС-4-11/17753@, от 09.12.2016 № СА-4-9/23659@, от 16.11.2016 № БС-4-11/21695@, от 01.11.2016 № БС-4-11/20817, от 09.08.2016 № ГД-4-11/14515 (п. 3), от 16.02.2016 № БС-3-11/590@:

•неточности в персональных данных физлиц — в фамилии, имени, отчестве, ИНН, дате рождения, серии и номере паспорта, адресе проживания (в справках, сданных по форме, действовавшей до 10.02.2018приложение № 1 к Приказу ФНС от 30.10.2015 № ММВ-7-11/485@).

В то же время ФНС решила, что если в справке 2-НДФЛ указаны неправильные адрес или серия и номер паспорта, но при этом верно указаны ф. и. о. и ИНН физлица, то штрафовать организацию нельзя. Ведь по последним двум реквизитам можно однозначно идентифицировать физлицоРешение ФНС от 22.12.2016 № СА-4-9/24731@;

•неверные коды доходов и вычетов;

•неправильные суммы доходов, вычетов, налогов;

•иные ошибки, повлекшие неполное исчисление НДФЛ либо нарушение прав физлиц (например, непредоставление налоговых вычетов).

Все эти данные должны быть действительны на дату подачи справок 2-НДФЛ за конкретный год.

Какой справкой исправить ошибку

Для исправления ошибок нужно представить в ИФНС уточненную справку 2-НДФЛ. А вот какая это будет справка — аннулирующая или корректирующая — зависит от вида допущенной ошибки. Да и порядок заполнения этих справок различаетсяразделы I, II Порядка заполнения формы 2-НДФЛ, утв. Приказом ФНС от 30.10.2015 № ММВ-7-11/485@.

| Корректирующая справка | Аннулирующая справка |

| Для чего нужна | |

| Заменить и/или дополнить сведения, которые были указаны в первоначальной (предыдущей) справке | Отменить ранее поданные сведения (без замены их на какие-либо другие) |

| В каких случаях подается | |

| Подается для исправления ошибок в следующих данных: •персональные данные физлица — ИНН, ф. и. о., серия и номер паспорта, дата рождения. Кстати, если на момент подачи корректирующей справки 2-НДФЛ работник сменил паспорт, фамилию или место жительства, то в этой справке нужно указать уже новые персональные данныеПисьмо ФНС от 27.03.2018 № ГД-4-11/5667@; •статус плательщика. Например, вместо статуса «1» (резидент РФ, доходы которого облагаются по ставке 13%) указали статус «2» (нерезидент, доходы которого облагаются по ставке 30%); •суммы доходов, вычетов. Например, ошибочно доход не включили в справку, не предоставили физлицу вычеты либо предоставили, хотя не нужно было этого делать, и т. п.; •суммы НДФЛ исчисленного, удержанного, перечисленного, неудержанного. Например, при пересчете НДФЛ как в сторону увеличения, так и в сторону уменьшения из-за каких-либо ошибок в суммах доходов или вычетов; •коды доходов и коды вычетов. Например, в справках 2-НДФЛ за 2017 г. компенсацию за неиспользованный отпуск надо было показать по коду 2013, а выходное пособие при увольнении по соглашению сторон сверх 3-кратного среднего месячного заработка (6-кратного — для работников-северян) — по коду 2014, а не по коду 4800, как ранееПриказ ФНС от 24.10.2017 № ММВ-7-11/820@ |

Подается: •если первоначальную справку 2-НДФЛ на физлицо вообще не нужно было подавать. То есть сдали ее по ошибке; •если справки 2-НДФЛ сданы не в ту инспекцию. Как правило, это ошибки в коде ОКТМО или КПП. Например, нужно было подать справку на работника ОП по его месту нахождения, а подали справку по месту нахождения ГП (или наоборот). В этом случае одной аннулирующей справкой в ИФНС по месту нахождения ГП не обойтись. Необходимо еще подать первоначальную справку 2-НДФЛ в нужную ИФНС. Причем в исходной справке номер корректировки должен быть «00»Письмо ФНС от 07.07.2017 № БС-4-11/13281@. А поскольку вы будете подавать ее позже срока, то налоговики вас оштрафуют на 200 руб. за каждую справкуп. 1 ст. 126 НК РФ |

| Код в поле «Номер корректировки» | |

| •или 01, если корректируете справку первый раз; •или 02, если корректируете справку второй раз. Всего может быть до 98 корректировок |

Только 99 |

| Номер | |

| Нужно указать такой же номер, как и в первоначальной справке (в том числе и в случае представления справки правопреемником) | |

| Дата | |

| Надо вписать новую дату составления справки (в том числе и в случае представления правопреемником) | |

| Как заполнить | |

| •заново заполнить все разделы, а не только тот, где были неверные сведения; •в тех данных, где вы ошиблись, указать правильные суммы (дохода, вычетов, исчисленного, удержанного и перечисленного налога) и правильные коды доходов и вычетов; •данные, в которых нет ошибок, перенести из ранее сданной справки без изменений |

•заполнить только разделы 1 и 2. В них перенести все данные из первоначальной справки без изменений; •не нужно заполнять разделы 3—5 |

| По какой форме подавать справку | |

| Корректирующую и аннулирующую справки 2-НДФЛ нужно представить по форме, которая действовала за тот календарный год, за который эти справки подаютсяп. 5 Порядка, утв. Приказом ФНС от 16.09.2011 № ММВ-7-3/576@ (далее — Порядок). Поэтому если вы за 2017 г. подавали справки по старой форме, то и уточненную справку лучше тоже сдать по старой форме |

Тех агентов, кому разрешено сдавать 2-НДФЛ на бумаге, инспекторы просят представлять справки еще и на флешке — так проще и быстрее занести сведения в налоговую программу. Однако это — право агента, а не обязанность

Также необходимо представить корректирующие справки 2-НДФЛ, если на момент сдачи первичных справок не вся зарплата за прошлый год была выплачена и позже вы погашаете задолженность. Ведь на момент подачи справок 2-НДФЛ в них была отражена зарплата, начисленная за весь год, и весь исчисленный с нее НДФЛп. 2 ст. 223, п. 3 ст. 226 НК РФ. А вот удержанный налог был отражен только в тех суммах, которые были удержаны из зарплаты, выплаченной на момент подачи справок 2-НДФЛп. 4 ст. 226 НК РФ. А налог с невыплаченной зарплаты не был указан ни как удержанный, ни как неудержанный. Поэтому по мере погашения задолженности по зарплате (например, в 2018 г. по зарплате 2017 г.) вам нужно каждый раз подавать корректирующие справки 2-НДФЛ. И в них увеличивать суммы налога, удержанного и перечисленного в бюджетПисьмо ФНС от 02.03.2015 № БС-4-11/3283.

Заметим, что если вы излишне удержали НДФЛ из доходов работника и обнаружили это уже после сдачи справок 2-НДФЛ за 2017 г., то нужно сначала вернуть этот налог работникуп. 1 ст. 231 НК РФ; Определение КС от 17.02.2015 № 262-О. И только потом подавать в ИФНС корректирующую справку 2-НДФЛ с верными суммамиПисьма ФНС от 14.11.2016 № БС-4-11/21536@, от 26.10.2016 № БС-4-11/20366@. Тогда в ней строку «Сумма налога, излишне удержанная налоговым агентом» заполнять не нужно, поскольку на дату представления уточненки вы уже все вернули работнику.

Представлять налоговикам нужно только те справки 2-НДФЛ, в которых вы исправляете ошибки. Отправлять им заново все ранее сданные справки, в том числе и верно заполненные, не надоп. 5 Порядка, утв. Приказом ФНС от 16.09.2011 № ММВ-7-3/576@ (далее — Порядок).

Если вы сдаете уточненные справки 2-НДФЛ на бумаге, вам необходимо составить реестр в двух экземплярах. На втором экземпляре реестра инспектор должен расписаться в принятиипп. 15—19 Порядка.

А вот если уточненные справки 2-НДФЛ вы направляете в ИФНС в электронном виде по ТКС, то реестр составлять не нужнопп. 28, 29 Порядка.

Внимание

Если вы уточняете суммовые показатели в справке 2-НДФЛ (доходы, вычеты, налог) или месяц получения дохода либо вычета, то одновременно вам необходимо подать и уточненный расчет 6-НДФЛ. Иначе автоматически будет штраф за недостоверные сведения в 6-НДФЛп. 1 ст. 126.1 НК РФ.

Узнают ли налоговики об ошибке, если ничего не исправлять

Если говорить об ошибках в персональных данных физлица, то налоговики их точно обнаружат. Это лишь вопрос времени. Ведь указанные в справках персональные данные физлиц инспекторы сверяют с данными, имеющимися в базе ФНС. Сведения об изменении фамилии, имени, отчества они получают из органов ЗАГС, а об изменении паспортных данных — из органов внутренних делпп. 1, 3 ст. 84, пп. 3, 8 ст. 85 НК РФ; Письмо ФНС от 10.11.2016 № ГД-4-14/21236.

В связи с этим обратим внимание вот на что. Дело в том, что в отношении справок 2-НДФЛ инспекторы не проводят камеральные проверки. Ведь нормы ст. 88 НК распространяются только на проверки налоговых деклараций и расчетов (например, 6-НДФЛ, по страховым взносам). А справки 2-НДФЛ ни тем, ни другим не являютсяПисьмо ФНС от 09.08.2016 № ГД-4-11/14515 (п. 3); Постановление Президиума ВАС от 26.06.2007 № 1580/07.

Как указала сама ФНС, Налоговым кодексом не установлен предельный срок для выявления налоговой инспекцией недостоверных сведений, отраженных в справках 2-НДФЛПисьмо ФНС от 09.08.2016 № ГД-4-11/14515 (п. 3). Так что обнаружить ошибку могут когда угодно, но оштрафовать за нее могут в пределах 3 лет с даты совершения нарушенияп. 1 ст. 113 НК РФ. То есть с даты сдачи справки 2-НДФЛ с недостоверными сведениями. Поясним почему.

Найти недостоверные сведения в справках 2-НДФЛ налоговики могут:

•или при выездной проверке, которая, как известно, проводится за период, не превышающий 3 календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. То есть в 2018 г. инспекторы могут проверить правильность исчисления и уплаты НДФЛ в 2015 г., 2016 г. и 2017 г.п. 4 ст. 89 НК РФ Кстати, именно при выездных проверках находят ошибки в суммовых показателях, в кодах доходов и вычетов. Но выездные проверки проводятся не так часто;

•или вне рамок проверки. Это встречается гораздо чаще. И как правило, при таких проверках обнаруживаются недостоверные персональные данные. Причем происходит это:

—либо на этапе представления справок в ИФНС в электронном виде. Обычно справки с ошибками не проходят форматно-логический контроль и налоговики их просто не принимаютПисьмо ФНС от 06.09.2017 № БС-4-11/17753@;

—либо на этапе занесения их инспекторами в учетную программу ФНС, если справки сданы на бумаге.

Тогда инспекторы составляют акт по итогам проверки в порядке п. 1 ст. 101.4 НК РФПисьмо ФНС от 09.08.2016 № ГД-4-11/14515 (п. 3). Но привлечь к ответственности налоговики могут, только если со дня совершения налогового правонарушения до момента вынесения решения ИФНС о наложении штрафа не истекли 3 годап. 1 ст. 113 НК РФ; Письмо ФНС от 09.08.2016 № ГД-4-11/14515 (п. 3).

Когда штрафа точно не будет

Избежать штрафа вы можете, если представите в инспекцию уточненную справку 2-НДФЛ до того, как ошибку обнаружили налоговикип. 2 ст. 126.1 НК РФ.

А вот если инспекторы уже истребовали у вас пояснения по факту обнаружения ошибок в представленных справках либо составили акт по итогам выездной проверки или вне рамок проверки, тогда, увы, от штрафа не отвертетьсяПисьмо ФНС от 19.07.2016 № БС-4-11/13012.

* * *

Если налоговики нашли ошибки в справках 2-НДФЛ раньше вас, то имейте в виду вот что. Если неточные сведения не привели к неисчислению или неполному исчислению НДФЛ, к неблагоприятным последствиям для бюджета, а также к нарушению прав физлиц (например, вы указали не тот код дохода в справке), то вы можете указать инспекторам на это как на смягчающее обстоятельство. И в таком случае штраф могут снизить как минимум в два разап. 1 ст. 112, п. 3 ст. 114 НК РФ; Письмо ФНС от 09.08.2016 № ГД-4-11/14515 (п. 3); Постановление Пленума ВАС от 30.07.2013 № 57.

Кстати, некоторым организациям пришли протоколы о том, что справки приняты, но в отдельных имеются ошибки в виде двойного пробела между именем и фамилией работников. Так вот компании беспокоятся, не оштрафуют ли их налоговики за такие ошибки. Разумеется, нет. Ведь назвать это ошибкой можно с большой натяжкой. Но если даже и допустить, что это ошибка, она никоим образом не мешает налоговикам идентифицировать физлиц. А как утверждает сама ФНС, в таком случае штрафа быть не должноПисьмо ФНС от 09.12.2016 № СА-4-9/23659@.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

-

Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

НДФЛ у налоговых агентов

2023 г.

2022 г.

2021 г.

Если задолженность по зарплате за прошлый год вы успели погасить до сдачи справок 2-НДФЛ, то все взаиморасчеты, включая удержание и перечисление НДФЛ, должны были отразиться в прошлогодних справках сразу.

Если долги по зарплате за прошлый год вы гасите уже после того, как сдали 2-НДФЛ, поданные сведения нужно скорректировать, включив суммы удержанного и перечисленного в текущем году НДФЛ в уточненные справки.

Такой порядок действовал ранее (его предписывала ФНС письмом от 02.03.2015 № БС-4-11/3283).

Действует ли он в отношении справок 2-НДФЛ за 2020 год с учетом того, что как самостоятельный отчет справки 2-НДФЛ отменены и теперь являются частью годового расчета 6-НДФЛ?

Полагаем, да. Несмотря на произошедшую в 2021 году трансформацию НДФЛ-отчетности, мы считаем, что и сейчас при погашении работникам прошлогодних долгов тоже нужно подать уточненные 2-НДФЛ. Ведь всё-таки это доходы прошлого года. А новые справки — приложения к 6-НДФЛ касаются уже доходов за 2021 год. Только не забудьте об этом, когда будете отчитываться в 2022 году за 2021-й, и не продублируйте эти цифры в новом расчете.

Сделать корректирующую 2-НДФЛ за 2020 год вам поможет готовое решение от «КонсультантПлюс». Смотреть материалы системы можно бесплатно, оформив пробный доступ.

Корректировка 2-НДФЛ — справка о доходах, содержащая достоверную информацию. Подается в ФНС взамен ранее представленного отчета, содержащего ошибки в части сумм доходов, налоговых вычетов и персональных данных налогоплательщика.

В каких случаях нужна корректировка

Отчетность по доходам физических лиц представляется налоговым агентом в ИФНС ежегодно в срок не позднее 1 марта года, следующего за отчетным. Сведения сдаются в бумажном виде при численности персонала менее 10 человек и в электронном виде, если численность составляет 10 человек и более. Получение положительного протокола о принятии отчета не означает, что данные проверены полностью. Иногда возникают ошибки в 2-НДФЛ после сдачи отчетности, такие неточности выявляются налоговым органом или налогоплательщиком самостоятельно.

В подобных случаях возникает необходимость подачи уточненного расчета. Нередко бухгалтер задается вопросом, как подать корректировку 2-НДФЛ по 1 сотруднику, если по остальным физическим лицам все данные в отчете указаны правильно.

Уточненный расчет сдается при выявлении ошибок в части:

- сумм и кодов выплат;

- сумм, кодов и правомерности применения налоговых вычетов;

- персональных данных физического лица (в частности, Ф. И. О. и ИНН);

- сумм исчисленного и удержанного налога.

Какую форму подавать

Если по одному или нескольким сотрудникам были представлены сведения с ошибками, сдаются сведения с признаком исправлений. В зависимости от количества уточнений по каждому сотруднику номер корректировки присваивается по порядку — 1, 2, 3 и т. д.

Пошаговый алгоритм, как пересдать 2-НДФЛ по сотруднику в 2023 году с применением программы 1С:

- Открываем пункт меню «Отчеты», раздел «Регламентированные отчеты».

- Нажимаем «Создать» и выбираем «2 НДФЛ для передачи в ИФНС».

- Указываем налоговый период и номер инспекции.

- Тип формы указываем «корректирующая» с номером корректировки от 1.

- Выбираем нужного сотрудника и указываем правильные данные.

Как заполнять корректирующий отчет

Следующий вопрос — как сделать корректировку 2-НДФЛ, если ошибка обнаружена, когда сданы все годовые отчеты. В этом случае укажите правильные данные, а разницу в суммах дохода или налога необходимо отразить в учете бухгалтерской справкой.

Укажите суммы по месяцам, сведения о вычетах, исчисленном, удержанном и уплаченном в бюджет налоге. Если при сдаче первичного отчета были неправильно указаны персональные данные, откорректируйте их в справочнике «Физические лица».

Независимо от характера ошибки данные следует указать за весь отчетный период.

В некоторых случаях указывается номер корректировки 99 в 2-НДФЛ, что это означает: код 99 предназначен для справок, подлежащих аннулированию, то есть вы ошибочно сдали сведения о сотруднике, а выплат он не получал. Такую справку следует скопировать и отправить в ФНС с кодом 99.

Образцы

Вот образец, как сдать корректирующий 2-НДФЛ за 2020 год:

Образец реестра, прилагаемый к корректировке 2-НДФЛ за 2020 год по нескольким сотрудникам:

Как проверить внесенные сведения

- Сведения о доходах и удержанных суммах подоходного налога следует сверить с документами бухгалтерского учета. К ним относятся расчетно-платежные ведомости, расчетные листки сотрудников, документы по налогу на доходы физических лиц.

- Проверьте коды доходов и налоговых вычетов. Кроме того, обратите внимание, есть ли в наличии документы, подтверждающие вычеты, а именно:

- заявление сотрудника;

- справка об инвалидности;

- свидетельство о рождении ребенка;

- справка из учебного заведения и др.

Отчет по форме 2-НДФЛ сотрудники налоговой службы сверяют с декларацией 6-НДФЛ. Проверьте, совпадают ли суммы налоговой базы, исчисленного и удержанного налога.

Еще один момент, который следует учесть перед тем, как сдать корректировку по 2-НДФЛ за 2023 год по одному сотруднику: при проверке налоговой базы не всегда учитывается только сч. 70. Если в течение года вы перечисляли физлицу другие доходы (например, оплату за аренду личного имущества, дивиденды и др.), эти суммы учитываются на счетах 75 и 76.

Корректировка в «Налогоплательщике»

Не все работодатели используют программное обеспечение для ведения бухгалтерского учета. Так, ИП и компании на УСН освобождены от обязанности вести бухучет, а отчетность сдают с применением бесплатных электронных сервисов. В связи с этим у бухгалтера может возникнуть вопрос, как сдать уточненку по 2-НДФЛ за 2023 год по одному сотруднику в программе «Налогоплательщик ЮЛ».

Перейдите в раздел меню «Документы по НДФЛ», «Справка о доходах» и выберите справку, которую следует откорректировать. На основании выбранного документа создайте справку с номером корректировки от 1.

Ответственность за ошибки

Ответственность за недостоверные сведения по форме 2-НДФЛ установлена ст. 126.1 НК РФ. Штраф составляет 500 руб. за каждый неверно составленный документ.

Если в одной справке допущено несколько ошибок (например, неправильно указана сумма и ИНН сотрудника), размер штрафа составит тоже 500 руб. Таким образом, сумма зависит от количества физлиц, по которым представлены недостоверные сведения.

Корректирующую декларацию 6-НДФЛ (со справками 2-НДФЛ) необходимо представить, если:

- в первичной декларации обнаружена ошибка;

- госорган прислал уведомление об уточнении.

Как сформировать

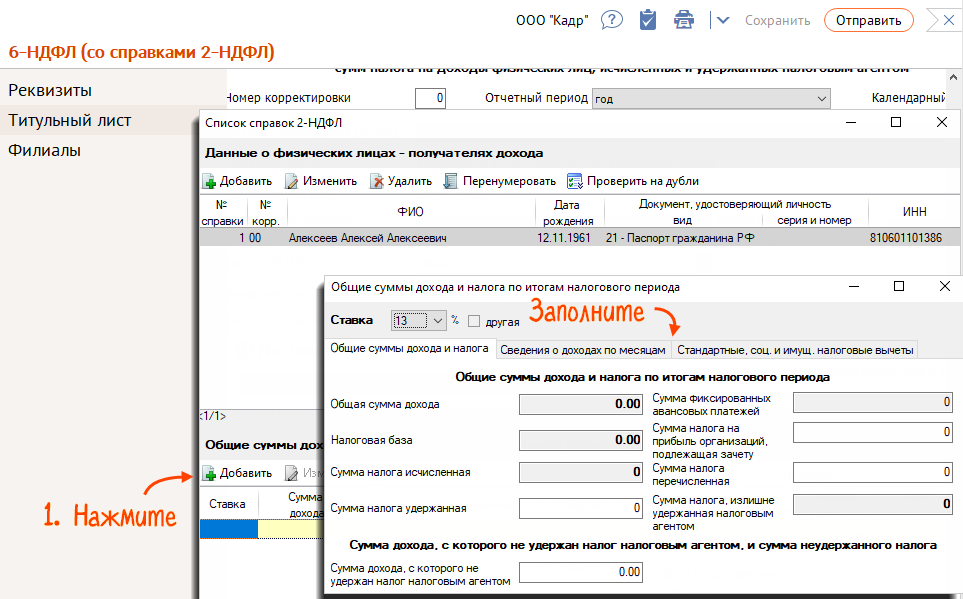

- Создайте корректирующий отчет «6-НДФЛ (со справками 2-НДФЛ)».

- В разделах 1 и 2 укажите верные сведения.

- Перейдите в раздел «2-НДФЛ» и добавьте сотрудников, по которым необходимо исправить данные.

В корректирующей справке укажите номер корректировки: следующий по порядку для данного сотрудника или «99» — аннулирующий, если справка отправлена ошибочно и ее нужно отменить.

- Как скорректировать 2-НДФЛ за 2020 год и ранее?

-

Заполните справки 2-НДФЛ и нажмите «Проверить».

- Отметьте ФИО сотрудников, по которым внесли изменения, и нажмите «Отправить». В составе отчета будут только отмеченные справки и разделы 1 и 2.

Чтобы отправить корректирующий отчет без справок, нажмите «Отправить», не отмечая фамилии.

Если требуется отправить отчет по всем сотрудникам, сразу нажмите «К отправке».

Отчет считается принятым, когда инспекция пришлет извещение о вводе.

Лицензия, права и роли

- Создайте корректирующий отчет «6-НДФЛ (со справками 2-НДФЛ)».

- В разделах 1 и 2 укажите верные сведения.

- Нажмите «Редактировать справки 2-НДФЛ» и добавьте сотрудников, по которым необходимо исправить данные. Внесите номер корректировки: следующий по порядку для данного сотрудника или «99» — аннулирующий, если справка отправлена ошибочно и ее нужно отменить.

Укажите статус налогоплательщика и паспортные данные. Заполните ставку налога и суммы.- Как скорректировать 2-НДФЛ за 2020 год и ранее?

Если появились вопросы по заполнению, нажмите «Как заполнить».

Нажмите «Проверить отчет» и, если нет ошибок, отправьте документ. Он считается принятым, когда инспекция пришлет извещение о вводе.

Лицензия

- Создайте корректирующий отчет «6-НДФЛ (со справками 2-НДФЛ)».

- В разделах 1 и 2 укажите верные сведения.

- Перейдите в раздел «Редактировать справки 2-НДФЛ» и добавьте сотрудников, по которым необходимо исправить данные. В корректирующей справке укажите номер корректировки: следующий по порядку для данного сотрудника или «99» — аннулирующий, если справка отправлена ошибочно и ее нужно отменить.

- Как скорректировать 2-НДФЛ за 2020 год и ранее?

- Заполните справки 2-НДФЛ и запустите проверку кнопкой .

- Нажмите «Отправить». Отчет считается принятым, когда инспекция пришлет извещение о вводе.

Лицензия

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.