Прежде чем перейти к основной теме статьи, вкратце обозначим основные изменения в порядке уплаты платежей, произошедшие в 2023 году. Их достаточно много:

Введение ЕНС и ЕНП.

ЕНС – единый налоговый счет. Если объяснять простыми словами, то это копилка, куда налогоплательщик переводит деньги, а налоговая оттуда забирает их на уплату конкретного платежа по сроку.

ЕНП – обезличенный платеж, которым налогоплательщик пополняет ЕНС.

-

Изменение сроков уплаты платежей.

Практически по всем платежам был изменен срок уплаты. Теперь он единый – 28 число.

Подробнее об этом можно узнать из этой статьи.

-

Изменение сроков сдачи отчетности.

Для сдачи налоговых деклараций и расчетов также был установлен новый, единый срок сдачи – 25 число.

Направление отчетности с помощью сервиса «Онлайн-бухгалтерия» избавит вас от риска сдачи отчетности с нарушением срока или по неактуальной форме. Выберите тариф под себя, и оцените преимущества электронной сдачи отчетности в контролирующие органы.

-

Введение новых форм отчетности.

Основные среди них: ЕФС-1, которая заменила собой четыре отчета в ИФНС и ФСС (4-ФСС, СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3), и уведомление об исчисленных суммах налога.

Порядок уплаты налога с введением ЕНС и ЕНП должен был снять с бизнеса нагрузку, связанную с заполнением множества платежек на уплату обязательных платежей. Но из-за масштабности изменений и не очень детальной проработки всех спорных и сложных моментов, бизнес столкнулся с еще большими сложностями, чем было до введения ЕНС.

Неработающий раздел ЕНС в личном кабинете, неактуальные данные по счету, невозможность провести сверку расчетов с бюджетом, сложности с уменьшением налога по УСН и ПСН на страховые взносы – вот лишь часть проблем, с которыми столкнулся бизнес после введения ЕНС.

Как теперь происходит уплата налога в бюджет

В 2023 году организации и ИП могут выбрать один из двух способов уплаты обязательных платежей:

-

Пополнение ЕНС в рамках ЕНП (стандартный способ).

Организация или ИП пополняет ЕНС обезличено через ЕНП (в личном кабинете, через специальный сервис или по платежке через банк). Затем подает уведомление об исчисленных суммах налога, чтобы налоговая знала, сколько денег списать с ЕНС.

Уведомление подается только по тем платежам, по которым не предусмотрена отчетность, (например, по имущественным налогам организаций и НДФЛ за сотрудников) или по тем, по которым налог или взнос платится раньше срока сдачи отчетности (например, авансы по УСН).

-

Уплата налога платежкой на конкретный КБК (комбинированный способ).

Этот способ действует только в 2023 году. Организация или ИП составляет платежку с основными реквизитами ЕНС (в части получателя средств), но конкретным КБК платежа и статусом плательщика «02».

Этот способ позволяет не сдавать уведомление об исчисленных суммах, так как платежка в 2023 году его заменяет. С 2024 года оплата платежей в бюджет будет возможна только через обезличенное пополнение ЕНС (стандартным способом).

Разберем, как исправлять ошибки, которые могут возникнуть при оплате обязательных платежей каждым из указанных выше способов.

Ошибки при платежах в бюджет в 2023 году

Ошибки при перечислении средств в бюджет могут возникнуть в двух случаях:

-

Некорректное заполнение уведомления об исчисленных налогах (при оплате налога стандартным способом).

-

Некорректное заполнение платежного поручения на уплату налога или взноса (при оплате комбинированным способом).

Рассмотрим оба варианта более детально.

Онлайн-бухгалтерия

Занимайтесь бизнесом, а бухгалтерию мы возьмем на себя

Остались вопросы?

Оставьте ваши контактные данные. Наш специалист свяжется с вами и ответит на любые вопросы

Как исправить ошибку в уведомлении об исчисленных суммах налога

Порядок исправления ошибки в уведомлении зависит от того, где она была допущена:

● в сумме платежа;

● в реквизитах на уплату.

Если ошибка допущена в сумме платежа

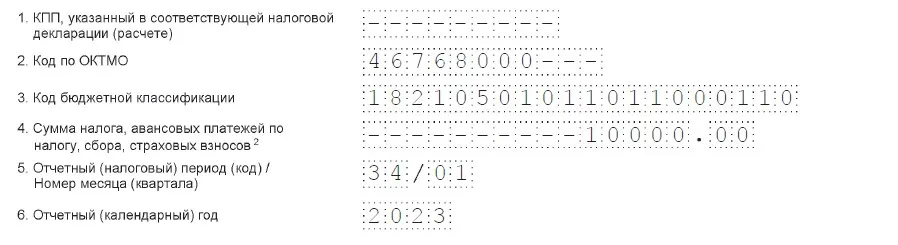

В блоке «Данные» второй страницы уведомления укажите старые (верные) реквизиты и корректную сумму платежа, которую нужно списать с ЕНС в счет уплаты налога.

Например, ИП Степанов должен уплатить по итогам 1 квартала аванс по УСН в сумме 10 000 руб., но указал он по ошибке 8 000 руб. Новое (корректирующее) уведомление он заполнит так:

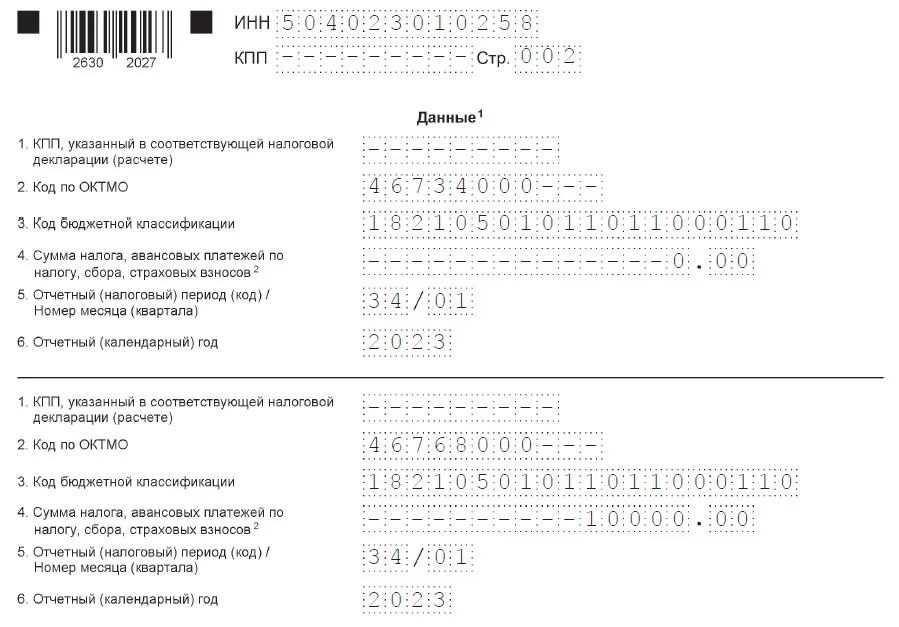

Если ошибка допущена в реквизитах: КБК, ОКТМО, налоговый (отчетный) периоды (год)

В этом случае нужно заполнить два блока «Данные»:

● В первом блоке внести старые (ошибочные) реквизиты и сумму налога в размере 0 руб.

● Во втором блоке указать верные реквизиты и сумму налога, которую нужно списать с ЕНС.

Например, Степанов, неверно заполнил реквизит ОКТМО и указал вместо корректного 46768000 неверный (по старому месту учета) – 46734000. Корректирующее уведомление он заполнит следующим образом:

Нигде в уведомлении не указывается его корректирующий характер. Номера корректировки как он есть, например, у всех налоговых деклараций, уведомление не содержит.

В связи с этим для исправления ошибки каждый раз составляется новый (первичный) документ. В нем не нужно дублировать другие (верные) записи, если уведомление подается по нескольким платежам.

Как исправить ошибку в платежке-уведомлении

Если организация или ИП выбрали комбинированный способ уплаты налога и допустили ошибку при заполнении платежки, то исправить ее можно только одним способом – направить в ИФНС уведомление об исчисленных суммах.

Ошибка в платежке лишает налогоплательщика права на освобождение от сдачи уведомления об исчисленных суммах.

Не рискуйте, направляйте отчетность с помощью сервиса «Онлайн бухгалтерия». Сервис сам сформирует и направит всю необходимую отчетность в контролирующие органы. Риск сдачи документа с ошибкой исключен. Занимайтесь бизнесом, а не счетами!

ИП Степанов перечислил авансовый платеж по УСН за первый квартал 2023 года платежным поручением, но допустил ошибку в КБК. Для исправления ошибки он должен подать в налоговую уведомление с корректным КБК. В дальнейшем Степанов должен будет:

-

платить авансы и налог по УСН только через обезличенное пополнение ЕНС;

-

сдавать по авансам на УСН уведомление об исчисленных суммах налога.

Вернуться к комбинированному способу уплаты платежей по УСН он больше не сможет.

Для исправления ошибки, допущенной в платежке на уплату обязательного платежа, заполните уведомление об исчисленных суммах налога в зависимости от того, где допущена неточность:

-

В сумме платежа.

Внесите в блок «Данные» корректную сумму налога и реквизиты (ОКТМО, КБК, отчетный или налоговый период и год, за который уплачен налог).

-

В реквизитах (КБК, ОКТМО, налоговый период).

Заполните два блока «Данные». В первом укажите старые (ошибочные) реквизиты и сумму налога «0» (то есть обнулите сумму налога по неверным реквизитам). Во второй блок внесите верные реквизиты и корректную сумму налога.

Порядок заполнения уведомления при указанных выше ошибках в платежке аналогичен тому, что был рассмотрен выше (в разделе про исправление ошибки в уведомлении).

Если после направления уведомления или платежки с ошибкой вы подали налоговую декларацию или расчет, то корректирующее уведомление сдавать не нужно. ИФНС возьмет данные из декларации (расчета).

Возможности сервиса:

● сам сформирует нужную отчетность в контролирующие органы;

● рассчитает и оплатит налоги;

● сформирует счета и договоры за вас;

● рассчитает зарплаты, больничные и отпускные сотрудников, а также подготовит документы для приёма и увольнения.

Онлайн-бухгалтерия

Занимайтесь бизнесом, а не счетами

Хотите получить консультацию?

Оставьте контакты в форме ниже, мы свяжемся с вами:

Реклама: ПАО «АК БАРС» БАНК, ИНН: 1653001805

14 Республика Саха (Якутия)

Дата публикации: 03.04.2023

Издание: Первый республиканский информационно-аналитический портал «SakhaNews» («Новости Якутии»)

Тема: ЕНС

Источник:

https://1sn.ru/kak-ispravit-osibku-v-plateznom-porucenii

Уплата налогов единым налоговым платежом введена с 1 января 2023 года. При этом плательщики должны представлять в налоговые органы уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборам, страховым взносам по форме КНД 1110355.

В переходный период в течение 2023 года предусмотрена возможность не подавать уведомление, а по-прежнему представлять в банк платежный документ с заполненными реквизитами, позволяющими идентифицировать платеж (КБК, ОКТМО, КПП, налоговый период, статус 02 и т.д.). Информация об исчисленной сумме поступит из данных платежного поручения.

Важно! Если в платежном поручении будет допущена любая ошибка, исправить ее можно только подав уведомление (по форме КНД 1110355).

Следует отметить, что отправлять вместо уведомлений платежки с отдельным КБК можно только в том случае, если ранее не подавали уведомления. Если налогоплательщик хотя бы раз отправит уведомление, то у него теряется право пользоваться переходным периодом.

Удобнее всего направлять уведомления об исчисленных суммах налогов по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

В настоящее время в бесплатном программном обеспечении «Налогоплательщик ЮЛ» реализована возможность формирования уведомления по форме КНД 1110355 для его представления в налоговый орган через электронный сервис «Представление налоговой и бухгалтерской отчетности в электронной форме».

Актуальная версия Программы с изменениями (версия 4.80.6) размещена в подразделе «Программные средства» раздела «Сервисы и госуслуги» на официальном сайте ФНС России.

Количество разнообразных финансовых операций, проводимых при помощи Сбербанк Онлайн, постоянно увеличивается. Этому способствует как рост числа клиентов крупнейшей финансовой организации страны, так и удобство данного интернет-сервиса. Очевидно, что нередко возникает ситуация, когда во время совершения операции с денежными средствами пользователь допускает какую-либо ошибку, неправильно указывая платежные реквизиты, сумму перевода или другие подобные сведения. В этом случае вполне логично появление у клиента вопроса о том, каким образом можно отменить ошибочную сделку.

Инструкция по отмене платежа в Сбербанк онлайн

Как отменить исполненный платеж в Сбербанке онлайн?

Другие способы отмены платежа

Отмена платежа в офисе банка

Когда отменить платеж не получится?

Инструкция по отмене платежа в Сбербанк онлайн

Наиболее частыми причинами, выступающими в качестве основания для отмены платежа, выступают:

- ошибки, допущенные в реквизитах, касающихся получателя средств или суммы перевода;

- отмена сделки, по которой внесен авансовый платеж;

- списание денежных средств со счета мошенниками и т.д.

Важно понимать, что далеко не всегда удается отменить совершенный ошибочный платеж. Вместе с тем, если указываются несуществующие реквизиты, деньги блокируются на специальном счете Сбербанка, а по истечение 10 дней возвращаются на счет отправителя.

В любом случае, при выявлении ошибки необходимо как можно быстрее выяснить судьбу платежа и попробовать его отозвать, принимая для этого необходимые действия. При этом намного проще отменить операцию, если на руках имеется чек с ее точными реквизитами. Поэтому любые подобные документы необходимо сохранять хотя бы в течение нескольких дней после совершения платежа.

Как отменить исполненный платеж в Сбербанке онлайн?

В большинстве случаев клиенту рекомендуется попытаться воспользоваться тем же инструментом, который применялся для осуществления ошибочного платежа – то есть сервисом Сбербанк Онлайн. Для этого необходимо:

- авторизоваться в системе;

- проверить статус финансовой операции, которую необходимо отменить. Если он обозначен как «В работе», деньги можно вернуть без проблем, так как специалистами банка платеж еще не был исполнен;

- для отмены ошибочной операции необходимо воспользоваться пунктом контекстного меню «Отменить». Для отзыва платежа необходимо поставить галочку рядом с кнопкой «Подтвердить отзыв»;

- проверить информацию об успешности отмены можно через несколько минут. Для этого потребуется войти в архив операций, где платежу должен быть присвоен статус «Отозвано».

В случае, если платеж уже был исполнен сотрудниками банка, его отмена возможна только при личном обращении клиента в кредитную организацию с соответствующим заявлением. Необходимо знать, что обычно с 9 вечера до 9 утра транзакции в Сбербанке не проводятся, а в рабочее время срок обработки платежей нередко составляет 3-6 часов. Именно такой промежуток времени предоставляется клиенту для того, чтобы отменить ошибочный перевод средств при помощи Сбербанк Онлайн. В качестве подтверждения отзыва платежа финансовой операции могут быть присвоены различные статусы: «Прервано», «Отклонено банком» или «Заявка была отменена».

Другие способы отмены платежа

Конечно же, Сбербанк предоставляет клиентам еще несколько, помимо использования сервиса Сбербанк Онлайн, достаточно эффективных и удобных вариантов отозвать ошибочный платеж.

По телефону

Достаточно часто клиенты Сбербанка используют для отзыва ошибочного платежа звонок на круглосуточно работающую консультационную линию кредитной организации. После подтверждения личности клиента оператор может заблокировать проведение финансовой операции, если она еще не была обработана сотрудниками банка. Учитывая стандартные сроки проведения платежей, указанные в предыдущем пункте, такой способ отзыва перевода денежных средств следует признать вполне эффективным.

По SMS

Самый простой способ отозвать платеж – не вводить одноразовый код, который требуется для ее подтверждения. Единственная проблема – в подавляющем большинстве случаев ошибочность платежа выявляется далеко не сразу. Поэтому данный вариант отмены помогает только в некоторых ситуациях, например, при попытке со стороны мошенников списать денежные средства с карты клиента.

Отмена платежа в офисе банка

Личное посещение банка сложно называть быстрым вариантом отмены ошибочного платежа. Однако, оно может потребоваться в том случае, если финансовая операция уже была проведена, или, напротив, клиент уверен, что сотрудники банка еще не приступали к ее обработке. В подобной ситуации отмена ошибочного платежа не составит труда.

Когда отменить платеж не получится?

Выполнение отзыва ошибочного платежа возможно далеко не всегда. Если деньги поступили на счет получателя, неважно, правильного или нет, сделать возврат возможно либо по его желанию, либо в судебном порядке. Кроме того, не могут быть возвращены средства по финансовым операциям, осуществляемым мгновенно, например, переводам на карту, выводу денег на электронные кошельки, погашению займов и т.д.

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Пошаговая инструкция по отмене платежа или операции

В большинстве случаев необходимость в аннулировании платежа возникает по вине самих же клиентов банка. Причинами могут быть: неправильно введенные реквизиты, изменение решения на счет какой-либо покупки / сделки, мошеннические действия, повторное совершение транзакции, и другие.

-

Пошаговая инструкция по отмене платежа или операции

-

Если платеж в обработке

-

Отмена исполненного платежа

-

Когда получатель неизвестен

-

Если средства списались автоматически

-

Отмена платежа через процедуру chargebacks

Если в реквизитах получателя допущена ошибка, и деньги отправлены на несуществующий счет, то общая сумма “замораживается” на специальном банковском счете. Автоматический возврат суммы производится на счет клиента в течение 10 банковских дней. В отдельных случаях система сразу обнаруживает ошибку и возвращает деньги клиенту.

Пользователь, увидевший ошибочно сделанный платеж, должен реагировать немедленно. Банк не может самостоятельно распознавать, какая операция верная, а какая — нет.

Чаще всего необходимость в аннулировании платежа возникает из-за действий клиента

Поэтому вероятность возврата средств зависит от реакции держателя карты или владельца счета. Для начала следует разделить операции на те, которые находятся в обработке и исполненные. Действовать в обоих случаях клиенту придется по разным алгоритмам.

Если платеж в обработке

В системе Сбербанк онлайн статус платежа каждый пользователь может уточнить в личном кабинете. Для этого нужно войти в систему под своими регистрационными данными. Далее пользователь переходит на главную страницу личного кабинета и открывает раздел “История операций”. В этом разделе отображаются все операции, совершенные пользователем с момента получения карты. Для удобства можно подобрать определенный временной промежуток или воспользоваться поисковой строкой.

После того, как нужная операция будет найдена, следует кликнуть по ее отображению на экране для уточнения реквизитов. Здесь будет отмечен статус операции — “в обработке”. Сейчас в системе Сбербанк онлайн подавляющее большинство операций совершается моментально. На счета в некоторых банки платеж может обрабатываться до 5 дней. В этом случае клиенту нужно:

- Обратиться в Сбербанк (лично или по телефону).

- Подтвердить личность.

- Попросить оператора банка отменить операцию.

Своевременное обращение в службу поддержки поможет исправить ситуацию с платежом

Если платеж находился в обработке, и клиент успел обратиться в банк до его исполнения, то с большей долей вероятности он будет отменен. Списанные средства будут возвращены назад на карточный счет. Главное, чтобы отмена операции не нарушала права третьих лиц. К примеру, если клиент аннулирует оплату за уже полученный товар, то такие действия могут расцениваться в виде мошенничества. В остальном ограничений не предусматривается.

После возврата средств клиент получает на счет полную сумму с учетом списанной комиссии. Если платеж совершен, подтвержден и исполнен банком, то отменить его будет намного сложнее. В любом случае вопросы аннулирования транзакции после ее совершения решаются через банк. Никакой кнопки для ручной отмены операции — нет.

Отмена исполненного платежа

В пользовательском соглашении Сбербанк изначально указывает, что подтвержденную и выполненную операцию отменить не получится. При вводе разового кода, полученного из смс-сообщения, клиент подтверждает свое согласие на обработку и выполнение операции.

Банк по такого рода поручениям не несет никакой ответственности. Ввод разового кода или cvv-кода приравнивается к вводу пин-кода. Это означает, что ответственность банка касается только исполнения транзакции и поступления средств по назначению. Проверить статус платежа можно тем же самым образом, что описан выше:

- Зайти в Сбербанк онлайн.

- Открыть раздел с историей операций.

- Найти нужную операцию.

- Перейти в подробности по ней.

- Уточнить статус платежа — рядом с реквизитами операции должен отображаться статус “Исполнен”.

Договориться можно попробовать, зная номер телефона получателя денег

Если рядом с операцией отображается такой статус, значит, что отменить ее уже не получится даже при помощи сотрудников банка. Сбербанк не имеет права списывать средства со счетов своих клиентов без соответствующего решения суда. Поэтому обращаться в банк не будет смысла.

В пользовательском соглашении указано, что в таких случаях необходимо обращаться непосредственно к получателю средств. Если перевод осуществлялся по номеру телефона, то отменить платеж в Сбербанк Онлайн получится при прямом взаимодействии с получателем. К нему можно обратиться следующими способами:

- Через внутренний онлайн-чат.

- Напрямую — по номеру телефона.

- Через любой мессенджер.

Все зависит от того, захочет ли получатель возвращать средства, полученные по ошибочной операции. Сбербанк как-либо повлиять на этот процесс не сможет. Если получатель неизвестен, и в истории отображается только номер карты, необходимо действовать другим способом.

Когда получатель неизвестен

Если после совершения операции клиент видит только платежные реквизиты, то обратиться к получателю ошибочного перевода он, естественно, не сможет. Поэтому Сбербанк в данном случае предлагает клиентам обратиться в любое отделение банка, заполнить обязательное заявление, чтобы направить официальное уведомление получателю ошибочного перевода.

Отправитель должен заполнить заявление и в просительной форме указать на возврат ошибочно переведенных средств. Отправляет заявление непосредственно Сбербанк. Требовать какую-либо дополнительную информацию о получателе нет смысла. Сбербанк не имеет права без согласия клиента разглашать персональную информацию. Для банка это серьезное нарушение, поэтому заполненное заявление организация отправляет самостоятельно, за подписью клиента (отправителя платежа).

Если получатель средств никак не отреагирует на сообщение, поступившее от Сбербанка, либо ответит отказом на подобное сообщение, значит, средства вернуть не получится. Если отправитель будет иметь контакты получателя, отказывающего в возврате средств перевода, то разрешение вопроса можно перенести в суд.

Трудности с возвратом в большинстве случаев бывают, если получатель — физическое лицо. С юридическими лицами, как правило, подобных проблем не бывает, если организация дорожит своей репутацией. Более того, в истории операций указываются реквизиты компании, по которым легко можно вычислить ее контакты и обратиться туда напрямую или же через Сбербанк.

Если средства списались автоматически

Клиенты Сбербанка часто прибегают к специальному функционалу, когда система автоматически списывает средства за те или иные услуги. Это опция называется автоплатежом. То есть, клиент не подтверждает каждый раз совершение подобной операции, значит, средства вернуть можно. Логичная, но неправильная точка зрения.

По такого рода операциям клиент подтверждает транзакцию единожды — когда настраивает автоматический платеж в системе. Это подтверждение распространяется на все последующие автоплатежи, и Сбербанк нести за них ответственности не будет. Следовательно, отменить и такие операции после их исполнения уже не получится. Исключение — при прямом взаимодействии с получателем перевода.

Если клиент обнаружил несанкционированное списание средств, то ему следует немедленно обратиться в службу поддержки Сбербанка для последующего решения вопроса. Операции, совершенные без ведома клиента, и без автоматического подтверждения, отзываются в следующем порядке:

- Сбербанк проверяет направление совершения поручения.

- При нахождении списанных средств на счету получателя, производится их обратное зачисление.

- Если получатель уже снял деньги со счета, то Сбербанк может произвести обратную транзакцию за счет собственных средств, а уже после будет разбираться непосредственно с получателем денег.

Операции, совершенные без ведома клиента, и без автоматического подтверждения, отзываются

Последний вариант возможен, если речь идет о несущественной сумме. Перед тем, как отозвать обратный платеж в Сбербанк онлайн, рекомендуется проверить соблюдение всех правил безопасности использования банковской карты. При обнаружении банком каких-либо нарушений основных правил пользования картой, отмена ошибочного платежа будет невозможной.

Отмена платежа через процедуру chargebacks

Если перевод совершается посредством технологии card to card (с карты на карту), то отменить операцию можно только способами, описанными выше. Когда перевод отправляется на приобретение товара или оплату какой-либо услуги, можно воспользоваться процедурой chargebacks. Переводится как “обратный платеж”, который совершается не банком-эмитентом, а непосредственно платежной системой. Оно возможна к применению в любом российском банке, и используется в следующих случаях:

- Товар не доставлен.

- Товар или услуга не соответствуют описанию, либо доставлены (оказаны) в неполном виде.

- Произошло двойное списание средств.

- Списание произошло без авторизации или подтверждения.

- Некорректная сумма перевода — когда списались лишние деньги.

Такая процедура предусматривается по большинству карт Visa или MasterCard. У Сбербанка возврат такого перевода может по времени составлять до 120 банковских дней. Многое зависит от того, в каком банке обслуживается интернет-магазин, и по какой из причин используется процедура chargebacks. Также большое значение имеет, к какой из систем принадлежит карта, на которую требуется вернуть средства.

Комментарии: 103

Ответ на вопрос, вынесенный в заголовок, неоднозначен и зависит от того, что это за ошибка, и какие последствия она повлекла.

По общему правилу (п. 7 ст. 45 НК РФ) плательщику, обнаружившему ошибку в оформлении поручения на перечисление налога, сбора, страховых вносов, пеней, штрафа нужно уточнить платеж, обратившись с заявлением в налоговый орган. Сделать это можно при выполнении двух базовых условий, предусмотренных указанной нормой:

-

допущенная ошибка не повлекла неперечисление налога (сбора, страховых взносов) в бюджетную систему РФ;

-

с даты перечисления платежа прошло не более трех лет.

Пользуясь названной возможностью можно уточнить практически любой реквизит платежного поручения: основание, тип и принадлежность платежа, налоговый период, статус плательщика, счет Федерального казначейства (п. 7 ст. 45 НК РФ, письмо Минфина России от 26.11.2019 № 03-02-08/91592).

Так, например, с 1 октября 2021 г. вступили в силу положения приказа Минфина от 14.09.2020 № 199н «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. № 107н «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» и произошли изменения в порядке заполнения реквизитов платежных поручений. Например, поле 106 «Основание платежа» больше не может принимать значения «ТР», «ПР», «АП» и «АР». В случае погашения задолженности по таким основаниям в поле 106 указывается значение «ЗД», а в поле 108 в номере документа первые два знака обозначают вид документа, например:

– «ТР0000000000000» – номер требования налогового органа об уплате налога (сбора, страховых взносов);

– «ПР0000000000000» – номер решения о приостановлении взыскания;

– «АП0000000000000» – номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

– «АР0000000000000» – номер исполнительного документа (исполнительного производства).

Вместо нулей указывается номер соответствующего документа, причем, значение и количество знаков в нем должны четко соответствовать указанным в соответствующем требовании, решении или исполнительном документе (см. письмо ФНС России от 20.09.2021 № КЧ-4-8/13355@).

В случае добровольного погашения задолженности по налоговым платежам при отсутствии документа взыскания и указания в поле 106 значения основания платежа «ЗД», в поле 108 указывается значение «0».

Если налогоплательщик запутался в новых правилах и допустил ошибку, платеж можно беспрепятственно уточнить.

То же касается и ошибки, скажем, в КБК. Даже если указанный при платеже код бюджетной классификации соответствует иному виду платежа, но также администрируемому налоговым органами. Например, если при уплате пеней по налогу на имущество организаций ошибочно указали КБК, соответствующий взносам на обязательное пенсионное страхование, уточнение возможно. Как поясняет ВС РФ (Кассационное определение Судебной коллегии по административным делам Верховного Суда Российской Федерации от 23.12.2020 № 88-КАД20-1-К8) указание КБК необходимо для правильного распределения уплаченных налогоплательщиками средств между бюджетами и соответствует критерию принадлежности платежа, при этом неверное указание налогоплательщиком КБК в платежном поручении на перечисление налога не является основанием считать его не исполнившим или ненадлежаще исполнившим обязанность по уплате налога. Исполнение обязанности по уплате налогов не может зависеть от правильности указания кода бюджетной классификации в платежном поручении.

Ошибка в реквизите «ОКТМО» также зачастую грозит неверным определением принадлежности платежа, но, по сути, значима она только, если платеж зачисляется в доходы регионального или местного бюджетов. Согласно разделу 1 Порядка организации работы налоговых органов с невыясненными платежами Приказа ФНС России от 25.07.2017 № ММВ-7-22/579@ «Об утверждении порядка работы налоговых органов с невыясненными платежами» (далее – порядок) коды ОКТМО, указанные в расчетных документах на уплату федеральных налогов (сборов), в полном объеме подлежащих зачислению в доходы федерального бюджета в соответствии с бюджетным законодательством, не используются органами федерального казначейства при межбюджетном регулировании поступающих доходов. В связи с этим неверно указанные коды ОКТМО в таких расчетных документах не требуют дополнительного уточнения (абз. 15 разд. 1 порядка). Однако, если налогоплательщику так спокойнее, можно обратиться в налоговый орган с целью уточнения платежа и в этом случае. Отказа не последует.

С начала 2021 г. в общий ряд встали правила уточнения платежа в части суммы страховых взносов на обязательное пенсионное страхование (см. новую редакцию п. 9 ст. 45 НК РФ) при том, что раньше уточнение такого платежа не производилось в случае, если по сообщению территориального органа ПФР сведения об этой сумме уже были учтены на индивидуальном лицевом счете застрахованного лица в системе обязательного пенсионного страхования.

Порядок взаимодействия с налоговым органом

Для решения вопроса об уточнении платежа налогоплательщику нужно обратиться с заявлением в налоговый орган.

Обратите внимание: даже если платеж за него внесло иное лицо, действия, связанные с уточнением платежа, предпринимает именно налогоплательщик, а не тот, кто произвел оплату, как следует из формулировок п. 7 ст. 45 НК РФ. Кстати, правила заполнения платежного поручения при внесении налогового платежа за иное лицо имеют особенности, и плательщики часто допускают ошибки, над исправлением которых впоследствии приходится немало потрудиться. Лучше заранее ознакомиться с правилами указания информации в реквизитах распоряжений о переводе денежных средств в бюджетную систему РФ за иное лицо и разъяснениями ФНС России, представленными на ее официальном сайте.

Заявление формируется в произвольной форме. Главное, четко обозначить, в чем была ошибка, и как именно необходимо ее исправить. К заявлению необходимо приложить документы, подтверждающие уплату соответствующего налога (сбора, страховых взносов, пеней, штрафа) и его перечисление в бюджетную систему Российской Федерации.

Способов подать заявление три:

-

представить на бумажном носителе непосредственно в налоговый орган или по почте;

-

представить в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи;

-

разместить через личный кабинет налогоплательщика.

Согласно положениям НК РФ (п. 7 ст. 45) адресоваться нужно в налоговый орган по месту учета, однако из информации ФНС России «Подать заявление на уточнение платежа можно в любом налоговом органе» следует, что со 2 августа 2021 года при обнаружении ошибки в оформлении платежного поручения налогоплательщики-граждане могут подать заявление об уточнении платежа в налоговый орган вне зависимости от места постановки на учет. Поиск и уточнение такого платежа осуществляется в режиме налогового автомата.

Организации нужно подать заявление в инспекцию, где она состоит на учете к моменту обращения. Этот порядок един, в том числе в случае, когда стоит вопрос об уточнении платежа уже закрывшегося до даты подачи заявления обособленного подразделения, а также, если с момента оформления платежа организация сменила налоговую инспекцию. Даже если с момента ошибки предприятие пережило реорганизацию, правопреемник имеет право на уточнение платежа правопредшественника путем подачи заявления в налоговый орган по месту своего учета (абз. 2 п. 2 ст. 50 НК РФ).

На основании заявления налогоплательщика об уточнении платежа налоговый орган принимает соответствующее решение. При этом в НК РФ не обозначено, какой срок отводится на его принятие. Однако неясность устраняет раздел 1 порядка, утвержденного приказом ФНС России от 25.07.2017 № ММВ-7-22/579@: решение должно быть вынесено в течение 10 рабочих дней с даты поступления в налоговый орган указанного заявления.

Положительным оно будет лишь в случае, если уточнение платежа не повлечет за собой возникновения у налогоплательщика недоимки. Причем как поясняет ВС РФ (Кассационное определение Судебной коллегии по административным делам Верховного Суда Российской Федерации от 23.12.2020 № 88-КАД20-1-К8), поскольку решение об уточнение платежа принимается на день фактической уплаты налога в бюджетную систему Российской Федерации, то и оценка вероятности возникновения у налогоплательщика недоимки должна проводиться не на день подачи заявления об уточнении платежа, а на день фактической уплаты налога в бюджетную систему.

Тот факт, что решение об уточнении платежа выносят на день фактической уплаты налога, влечет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему Российской Федерации до дня принятия налоговым органом решения об уточнении платежа. Если сам платеж был произведен без просрочки, пеня обнулится, если платежка с ошибкой была направлена в банк с опозданием, пеня уменьшится: уйдет ее начисление за время с момента платежа до дня принятия решения налоговым органом.

Пример

Налогоплательщик в платежном поручении на уплату НДС со сроком платежа до 25 октября 2021 года ошибочно указал КБК для налога на прибыль в части, зачисляемой в региональный бюджет.

Само платежное поручение было направлено в банк 27 октября 2021 года.

Выявив ошибку, налогоплательщик обратился в налоговый орган с целью уточнения платежа. Было принято положительное решение.

Налоговый орган пересчитал пени, оставив их только за 2 дня просрочки (26 и 27 октября) согласно п. 3 ст. 75 НК РФ.

В данном случае при пересчете пеней налоговый орган ориентировался на сроки уплаты НДС, а не налога на прибыль, поскольку воля налогоплательщика была направлена на уплату именно НДС, а КБК для налога на прибыль был указан ошибочно.

О принятом решении об уточнении платежа налоговый орган обязан проинформировать налогоплательщика в течение пяти рабочих дней со дня его принятия. При этом направление извещений осуществляется в электронном виде для юридических лиц и индивидуальных предпринимателей (ИП), представляющих отчетность по телекоммуникационным каналам связи, – по телекоммуникационным каналам связи; в иных случаях для юридических лиц, ИП и физических лиц – выгружаются в Личный кабинет налогоплательщика при его наличии, в случае его отсутствия направляются по почте (п. 6 ст. 6.1, п. 7 ст. 45 НК РФ, раздел 1 порядка, утвержденного приказом ФНС России от 25.07.2017 № ММВ-7-22/579@).

Может ли налогоплательщик впоследствии передумать и попросить уточнить этот же платеж еще раз? Формально НК РФ запрета не содержит, однако добиться желаемого вряд ли удастся. В подобном обращении налоговый орган и суд, скорее всего, увидят попытку манипулирования. Так, налогоплательщик, не получив от инспекции положительного решения о повторном уточнении платежа, обратился в суд с требованием о признании незаконным бездействия налогового органа, обязанного принять решение по заявлениям. Однако понимания у суда не нашел (Постановление Арбитражного суда Северо-Кавказского округа от 30.04.2019 № Ф08-2909/2019 по делу № А32-18312/2018). Суд счел, что с учетом конституционно-правового принципа однократности налогообложения, решение об уточнении платежа или об отказе в уточнении платежей принимается налоговым органом на основании заявления налогоплательщика (налогового агента) один раз. Реализовав правомочие на уточнение платежа в первоначальных заявлениях, общество не может неоднократно менять назначение платежа в счет исполнения налоговых обязательств с целью создания разных правовых последствий.

Когда уточнение платежа невозможно?

В силу прямого указания п. 7 ст. 45 НК РФ уточнение платежа невозможно, если с момента уплаты прошло более трех лет или, если ошибка в платежке повлекла неперечисление соответствующих денежных средств в бюджетную систему Российской Федерации.

Как следует из ст. 6 Бюджетного Кодекса РФ, бюджетная система Российской Федерации – это совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Наряду с этим пп. 4 п. 4 ст. 45 НК РФ предполагает, что в случае неправильного указания в поручении на перечисление суммы налога номера счета Федерального казначейства и наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, обязанность по уплате налога не признается исполненной.

Но в п. 7 ст. 45 НК РФ оговаривается, что можно уточнить платеж по реквизиту «счет Федерального казначейства».

Как же все это увязать?

Ответ прост: если ошибка в номере счета ФК, наименовании банка получателя привела к зачислению платежа не в тот бюджет бюджетной системы РФ (например, налогоплательщик ошибочно направил платеж в бюджет другого региона), уточнить платеж можно, но до момента уточнения налог (сбор, страховые взносы, пеня или штраф) будут числиться неуплаченными. Если же платеж вообще не попал ни в один бюджет бюджетной системы РФ, то уточнить платеж нельзя. В последнем случае необходимо произвести оплату повторно по верным реквизитам и просить о возврате ошибочно перечисленной суммы.

Еще одна загвоздка возникнет, если уточнить нужно не весь платеж, а лишь в части суммы. К сожалению, частичное уточнение суммы платежа, указанной в расчетном документе, законодательством о налогах и сборах не предусмотрено (п. 7 ст. 45 НК РФ, Письмо ФНС России от 24.12.2019 № КЧ-4-8/26565).

В 2021 году многие налоговые агенты столкнулись именно с этой проблемой на фоне введения прогрессивной шкалы налогообложения НДФЛ. Верно применив налоговую ставку, не все обратили должное внимание на то, что НДФЛ по ставке 13 % и НДФЛ по ставке 15 % подлежат перечислению с указанием разных КБК в платежных документах. Так, для 13-процентного НДФЛ КБК при уплате организацией – налоговым агентом – 182 1 01 02010 01 1000 110, у ИП – налогового агента – 182 1 01 02010 01 1000 110; для 15-процентного НДФЛ КБК – 182 1 01 02080 01 1000 110.

Можно ли уточнить платеж, если суммы НДФЛ по разным ставкам объединены в одной платежке и направлены на один КБК, в то время как их следовало разделить на два платежа с разными КБК? Нет! Именно потому, что уточнение платежа в части не практикуется.

В означенной ситуации придется доплатить налог по тому КБК, который был упущен из виду, а сумму, излишне направленную на КБК, указанный в платежном документе, нужно просить вернуть или зачесть в счет уплаты любого налога, плательщиком которого является организация или ИП, но не в счет обязательств налогового агента по уплате НДФЛ.

Такой подход обусловлен тем, что организация или ИП выступает в роли не налогоплательщика, а налогового агента, которому запрещено за свой счет уплачивать НДФЛ за физических лиц (пп. 1 п. 3 ст. 24, п. 9 ст. 226 НК РФ). Следовательно, перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, в том числе и по ошибке, не является уплатой НДФЛ (письмо ФНС от 06.02.2017 № ГД-4-8/2085@, письмо УФНС России по г. Москве от 27.10.2020 № 19-19/164537@).

«Такском» — один из крупнейших разработчиков сервисов для бизнеса в России. Компания является первым оператором электронной отчетности и основоположником обмена электронными документами в стране.

20 лет «Такском» помогает организациям наладить взаимодействие с государством и контрагентами, а также упростить и ускорить внутренние бизнес-процессы:

— удаленная сдача отчетности в госорганы, в том числе решения 1С;

— оформление и получение электронных подписей;

— подключение и обслуживание онлайн-касс, а также услуги ОФД;

— надежный, выгодный и удобный переход на электронный документооборот;

— решения для маркировки и прослеживаемости товаров;

— проверка контрагентов.

Читайте больше в базе знаний «Такском»