ОС переведено в МОС, а потом выяснено, что в первоначальной стоимости не учтено часть расходов. Как исправить ошибку, если правильная первоначальная стоимость ОС превышает установленный в учетной политики стоимостной лимит для ОС? Нужно ли восстанавливать ранее переведенное ОС в МОС? Ответы на эти вопросы найдете в статье.

Содержание

- Превышен лимит ОС после исправления ошибки

- Пошаговая инструкция

- Ввод «опоздавших документов»

- Исправление ошибки в НУ

- Доначисление налога и уплата пеней по налогу на прибыль

- Восстановление ОС из МОС

- Исправление ошибки в БУ и доначисление амортизации в БУ и НУ

- Ввод «опоздавших» документов

- Ошибки в первоначальной стоимости ОС за прошлый период

- Ошибки в первоначальной стоимости ОС в НУ

- Ошибки в первоначальной стоимости ОС в БУ

- Ошибки в амортизации ОС

- Восстановление первоначальной стоимости ОС в НУ в периоде совершения ошибки

- Закрытие года и реформация баланса в НУ

- Удаление записи о снятии с учета ОС

- Сторно перевода ОС в МОС в БУ

- Исправление ошибки в стоимости и амортизации ОС в БУ за 2021

- Исправление в регистрах ОС

- Ошибки в начислении амортизации ОС текущего года

- Доначисление амортизации

- Доначисление амортизации в регистрах

Превышен лимит ОС после исправления ошибки

После закрытия 2021 года, поставщик предоставил документы на расходы по монтажу ОС. Стоимость данного объекта была ниже лимита ОС и на 31.12.21 при переходе на ФСБУ 6 была списана.

Если бы документы были предоставлены вовремя, то стоимость ОС превысила 100 000 руб. Объект остался бы на балансе как ОС и амортизировался.

Нужно ли восстановить ОС на баланс или лучше пересдать отчетность за 2021 год?

Стоимость ОС на 31.12 была неверно сформирована – не учтены доп.расходы, с их учетом она превысила лимит для ОС.

ОС ниже лимита ошибочно списали на расходы в БУ и НУ. Необходимо исправить ошибку — восстановить ОС и начислять амортизацию.

БУ

Несущественные ошибки, выявленные после подписания БФО исправляются в периоде выявления – во II квартале 2022 (п. 14 ПБУ 22/2010).

НУ

При занижении налоговой базы ошибка исправляется в периоде возникновения (IV квартал 2021) и сдается уточненная декларация за этот период (абз. 2 п. 1 ст. 54 НК РФ).

Пошаговая инструкция

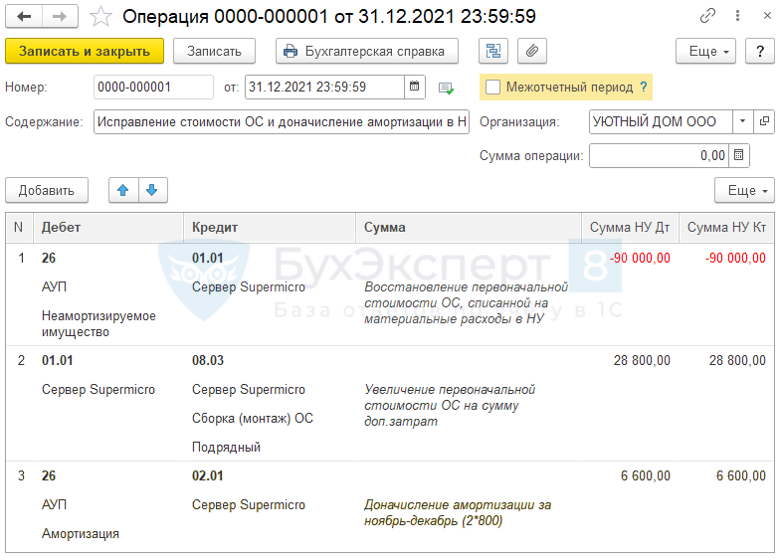

31.10.2021 приобретено ОС первоначальной стоимостью 90 000 руб. В БУ объект учтен как ОС, в НУ как неамортизируемое имущество и списан на расходы.

31.12.2021 выполнен переход на ФСБУ 6, остаточная стоимость ОС 85 000 руб. списана в БУ, т.к. она ниже установленного лимита – 100 000 руб.

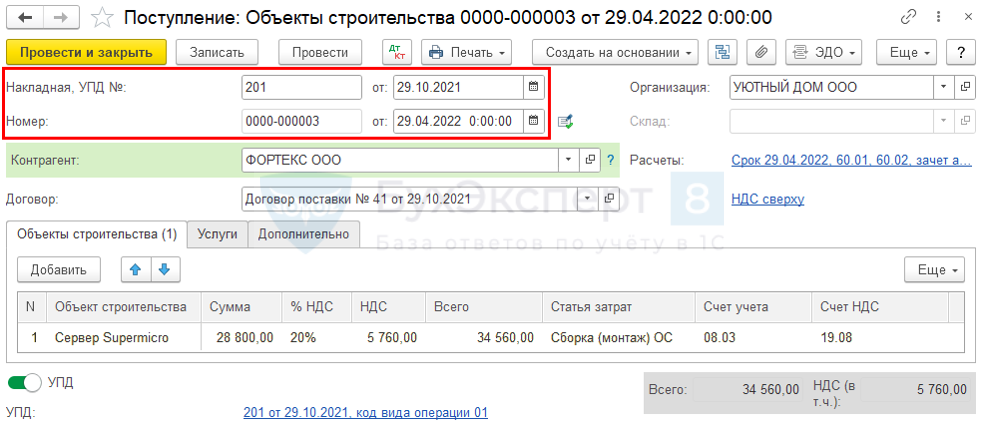

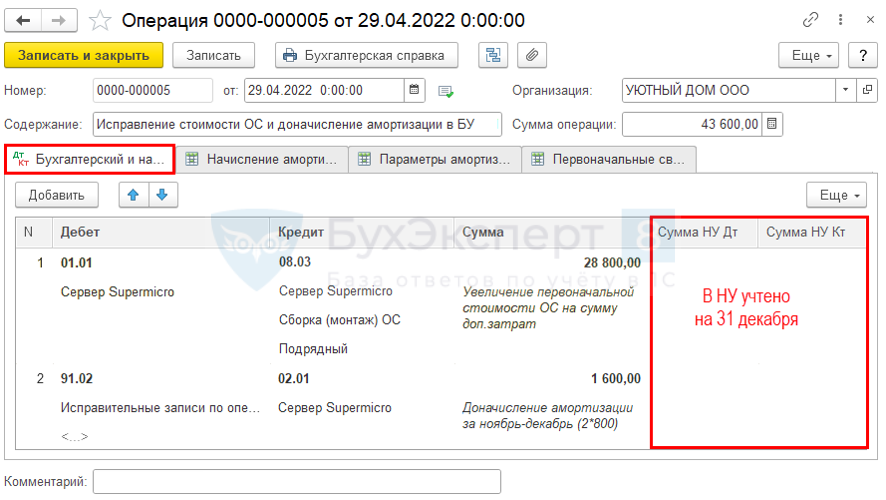

30.04.2022 получены документы от поставщика на компоненты, установленные в ОС и их монтаж стоимостью 28 800 руб.

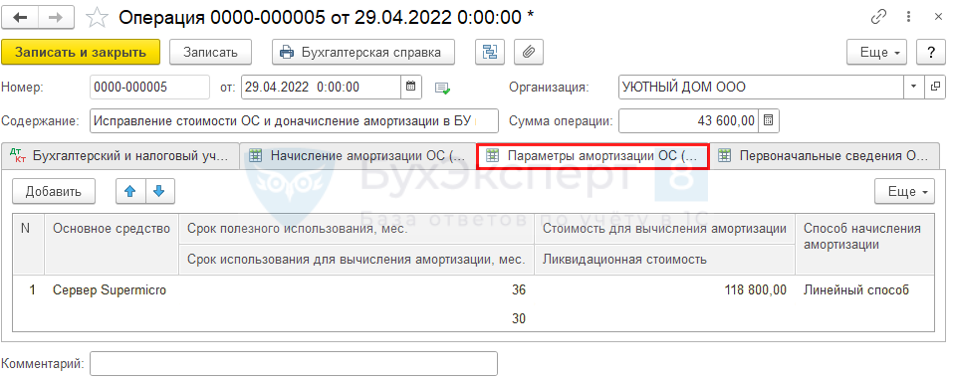

Первоначальная стоимость ОС должна быть 118 800 руб.

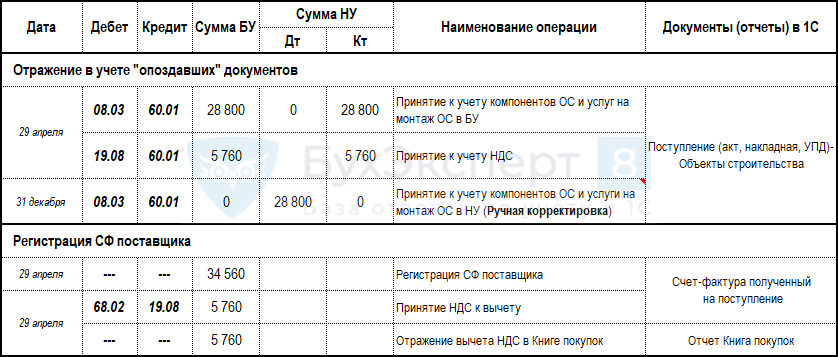

Ввод «опоздавших документов»

Подробнее Позднее поступление документов: является ли ошибкой в БУ?

Исправление ошибки в НУ

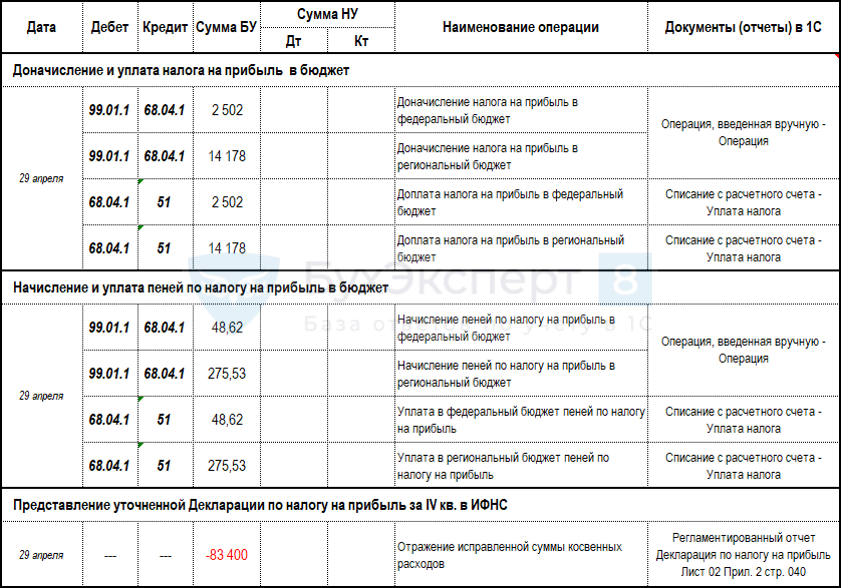

Доначисление налога и уплата пеней по налогу на прибыль

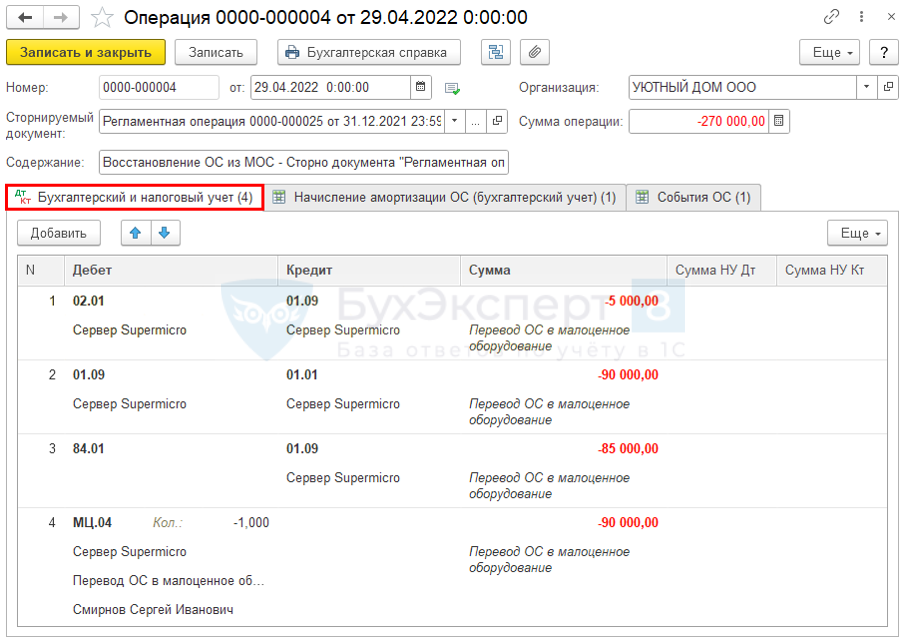

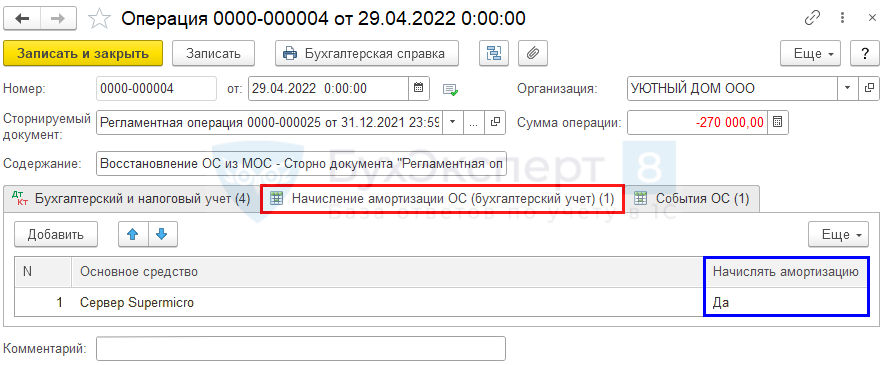

Восстановление ОС из МОС

Исправление ошибки в БУ и доначисление амортизации в БУ и НУ

Ввод «опоздавших» документов

Покупки – Поступление (акты, накладные, УПД)

Подробнее Позднее поступление документов: является ли ошибкой в БУ?

Проводки

Ошибки в первоначальной стоимости ОС за прошлый период

БУ

Несущественная ошибка отчетного года, выявленная после подписания БФО исправляется в периоде выявления (II квартал 2022) в корреспонденции со счетом 91 (п. 14 ПБУ 22/2010).

НУ

При занижении налоговой базы ошибка исправляется в периоде возникновения (IV квартал 2021) и сдается уточненная декларация за этот период (абз. 2 п. 1 ст. 54 НК РФ).

- Порядок исправления ошибок в БУ

- Порядок исправления ошибок в НУ

Ошибки в первоначальной стоимости ОС в НУ

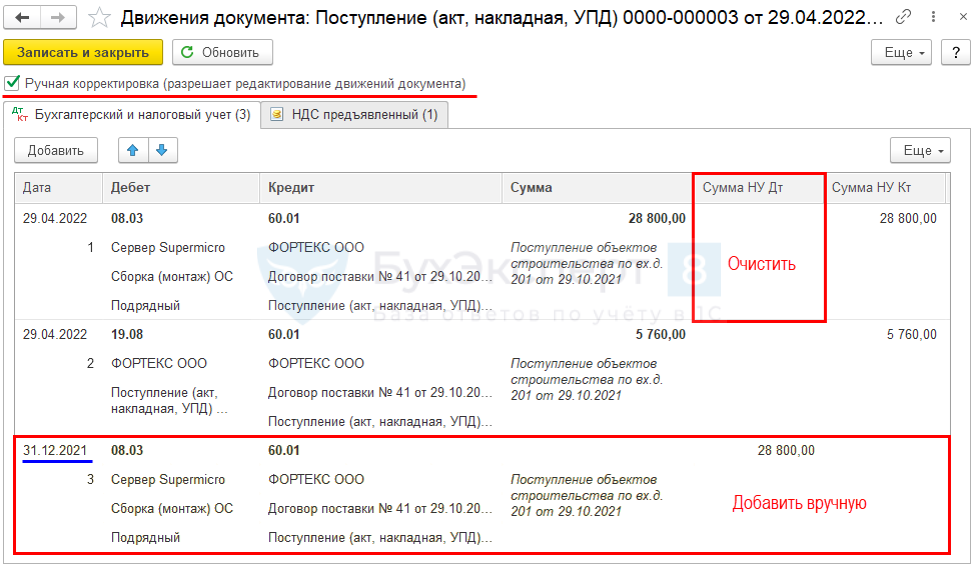

Исправления в НУ вносятся через документ Операция, введенная вручную на 31.12.2021, где корректируются:

- Проводки в НУ — первоначальная стоимость и амортизация за 2021.

- Корректируется закрытие года (вручную).

- Доначисляется налог на прибыль (вручную).

Уточненная декларация по налогу на прибыль формируется автоматически.

В периоде обнаружения вносятся данные в регистры ОС по НУ:

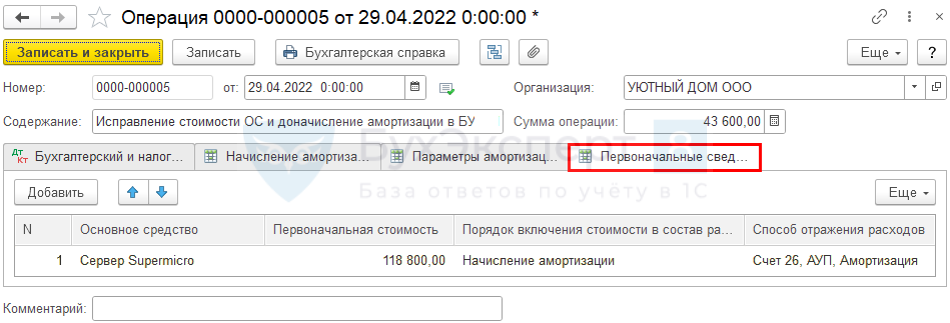

- регистр сведений Первоначальные сведения ОС (обязательно) — указывается Способ отражения расходов на амортизацию.

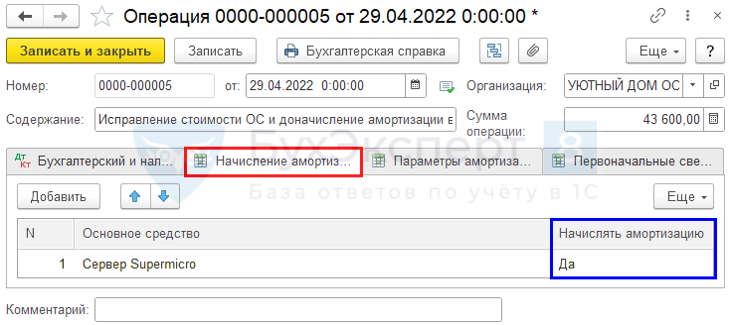

- регистр сведений Начисление амортизации ОС (обязательно) — устанавливается необходимость начисления амортизации.

Данные вносятся в периоде обнаружения, чтобы при случайном перепроведении документов не была начислена амортизация в НУ.

Ошибки в первоначальной стоимости ОС в БУ

Исправления в БУ вносятся через документ Операция, введенная вручную датой обнаружения, где корректируются:

- проводки в БУ — первоначальная стоимость и амортизация;

- регистр сведений Параметры амортизации ОС (обязательно) – исправляется Стоимость для вычисления амортизации.

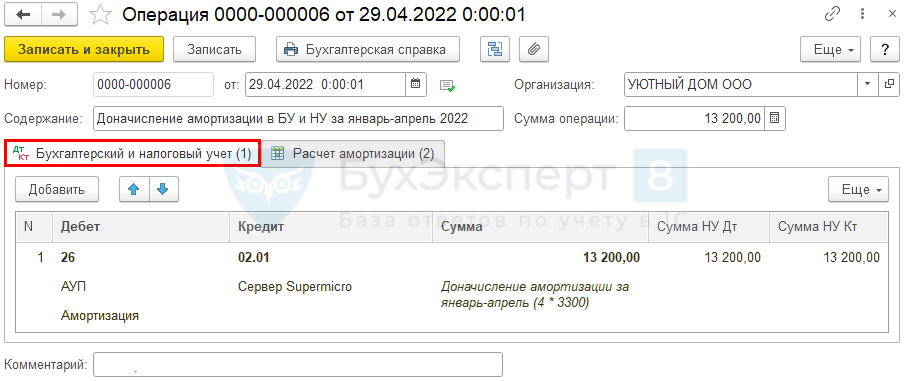

Ошибки в амортизации ОС

С ноября по декабрь 2021:

НУ:

- амортизация не начислялась, а должна была начисляться ежемесячно 3 300 руб.

БУ:

- ежемесячно начислялась амортизация 2 500 руб., а должно быть 3 300 руб. Необходимо доначислить амортизацию 800 руб. за каждый месяц.

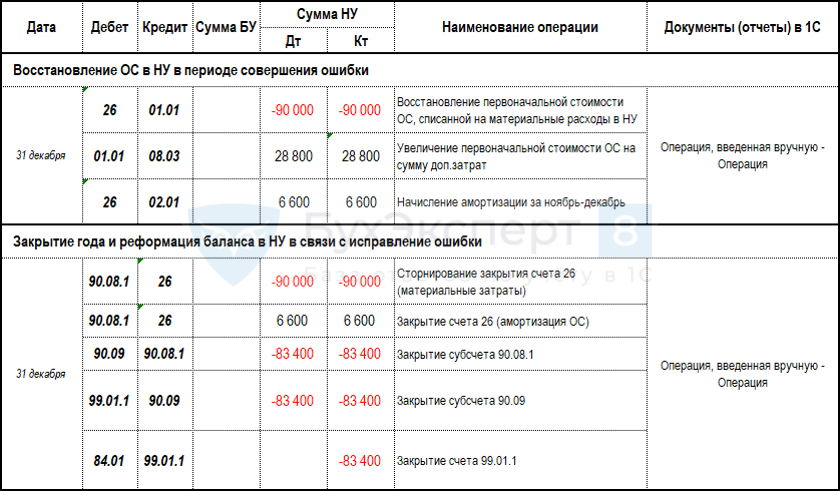

Восстановление первоначальной стоимости ОС в НУ в периоде совершения ошибки

Операции– Операции, введенные вручную – Операция

Подробнее Завышена сумма затрат прошлого года

Закрытие года и реформация баланса в НУ

Операции– Операции, введенные вручную – Операция

Удаление записи о снятии с учета ОС

Операции – Закрытие месяца — рег.операция Перевод ОС в малоценное оборудование

Сторно перевода ОС в МОС в БУ

Операции– Операции, введенные вручную – Сторно документа

Для автоматического начисления амортизации добавьте запись в регистр Начисление амортизации ОС (бухгалтерский учет) по кнопке Еще – Выбор регистров – регистр сведений Начисление амортизации ОС (бухгалтерский учет).

Для истории по действиям с ОС добавьте запись в регистр События ОС по кнопке Еще – Выбор регистров – регистр сведений События ОС.

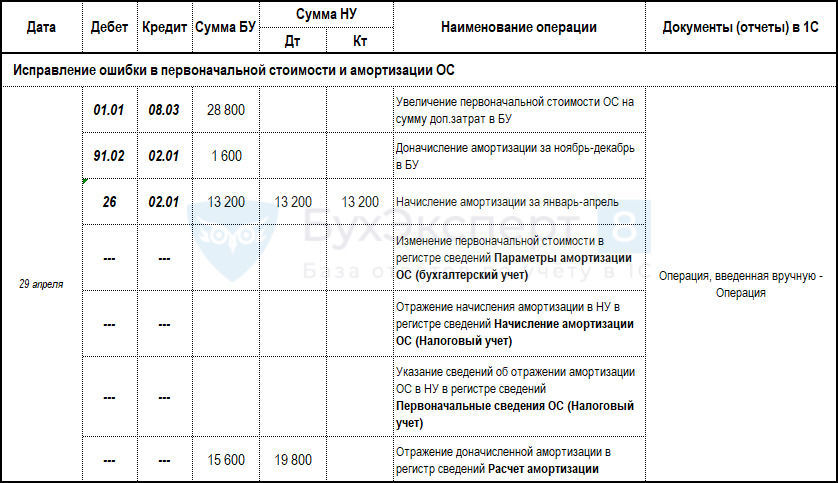

Исправление ошибки в стоимости и амортизации ОС в БУ за 2021

Операции– Операции, введенные вручную – Операция

Подробнее Искажена первоначальная стоимость ОС

Исправление в регистрах ОС

Кнопка Еще – Выбор регистров – регистр сведений Параметры амортизации ОС (бухгалтерский учет).

Подробнее Как исправить первоначальную стоимость, если доп.расходы отражены позже?

Кнопка Еще – Выбор регистров – регистр сведений Начисление амортизации ОС (налоговый учет).

Кнопка Еще – Выбор регистров – регистр сведений Первоначальные сведения ОС (налоговый учет).

Ошибки в начислении амортизации ОС текущего года

БУ

Ошибка, обнаруженная до окончания отчетного периода, исправляется в месяце обнаружения по соответствующим счетам БУ (п. 5 ПБУ 22/2010).

НУ

Неучтенная сумма амортизации не приводит к занижению налога на прибыль, поэтому может быть учтена в налоговой базе в периоде обнаружения ошибки и отразится в текущей декларации по текущим строкам (ст. 54 НК РФ).

- Порядок исправления ошибок в БУ

- Порядок исправления ошибок в НУ

Доначисление амортизации

Исправления в БУ и НУ вносятся через документ Операция, введенная вручную, где корректируются:

- проводки в БУ и НУ – амортизация за 2022;

- регистр сведений Расчет амортизации (необязательно) – для отражения правильной суммы амортизации в отчете Справка-расчет амортизации. Если его не исправить, то амортизация в Справке будет отличаться от Ведомости амортизации.

С января по апрель 2022:

БУ:

- амортизация не начислялась, а должна была ежемесячно начисляться 3 300 руб.

НУ:

- амортизация не начислялась, а должна была ежемесячно начисляться 3 300 руб.

Необходимо доначислить амортизацию 3 300 руб. за каждый месяц.

В месяце восстановления ОС также доначислите амортизацию вручную, в Закрытии месяца амортизация начисляется только со следующего месяца.

Операции– Операции, введенные вручную – Операция

Подробнее Ошибка в начислении амортизации

Доначисление амортизации в регистрах

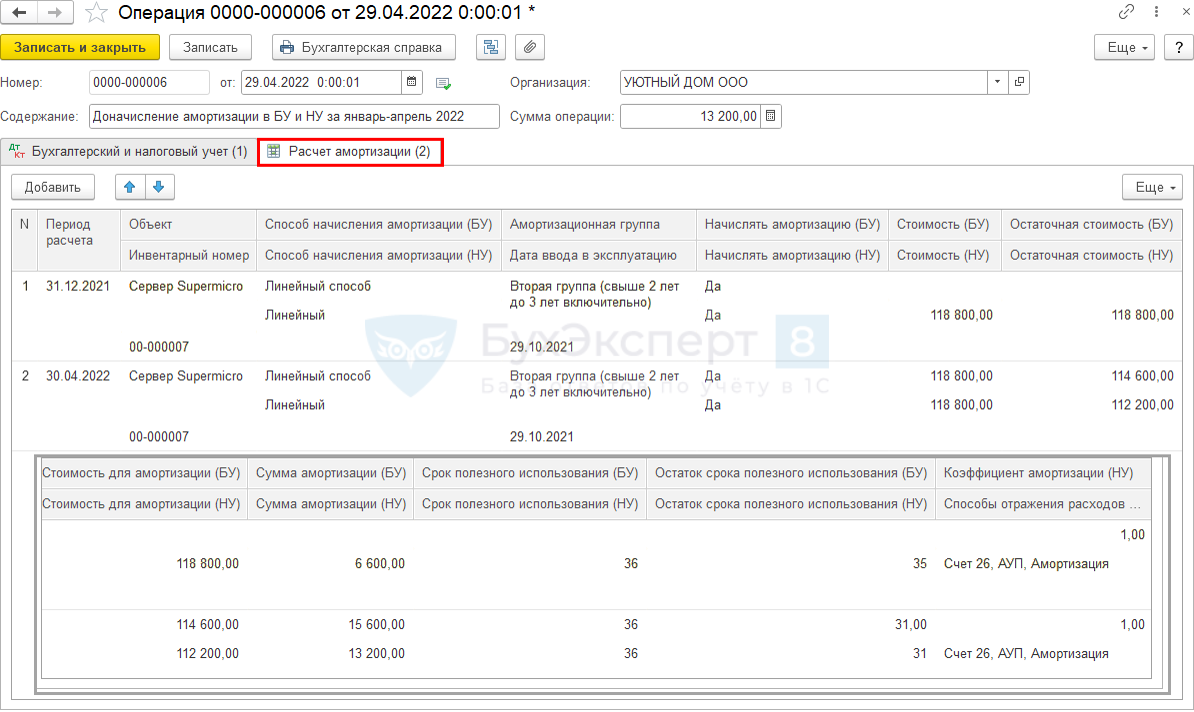

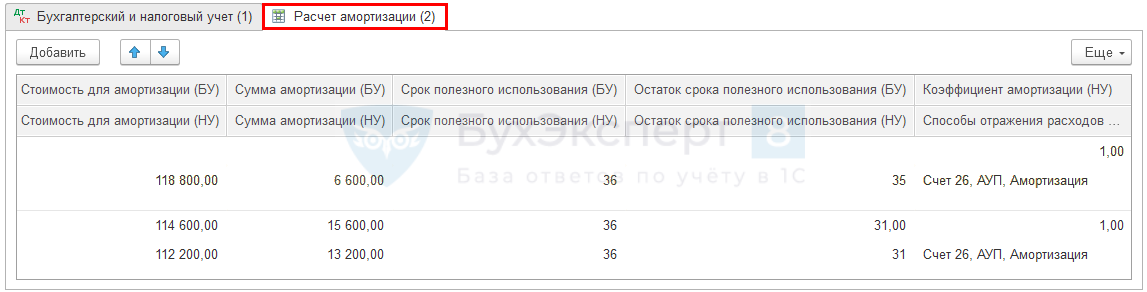

Заполнение регистра Расчет амортизации:

- открыть рег.операцию Амортизация и износ ОС, посмотреть заполнение регистра Расчет амортизации по ОС за прошлые месяцы, заполнить по аналогии.

- Стоимость (БУ), Стоимость (НУ) – первоначальная стоимость ОС.

- Стоимость для расчета амортизации:

- БУ – остаточная стоимость;

- НУ – первоначальная стоимость.

Подробнее Исправление в регистре Расчет амортизации

Кнопка Еще – Выбор регистров – регистр сведений Расчет амортизации

См. также:

- Последний шанс без ошибок перейти на ФСБУ 6 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

-

Ксения Плеханова

Консультант по регламентированному учету

В системе «1С:ERP Управление предприятием» версии 2.5.7 пользователям предоставлена возможность легко и быстро откорректировать стоимость, начисленную амортизацию и залоговую стоимость основного средства. Для этого используется типовой документ «Корректировка стоимости и амортизации ОС». Найти его можно в разделе «Внеоборотные активы – Корректировка стоимости и амортизации ОС» (располагается в группе «Основные средства»):

В открывшемся документе на вкладке «Основное» необходимо заполнить следующие поля:

- «Подразделение» – подразделение, в котором числится основное средство, ранее принятое к учету;

- «Вид имущества» – На балансе / За балансом (выводится в случае корректировки в регламентированном учете);

- «Корректировка в» – необходимо выбрать вид учета, в котором происходит корректировка: только в регламентированном, только в управленческом или в обоих видах учета.

Также необходимо выбрать организацию и событие. При выборе события в списке будут показаны с видом «Прочее», поэтому, если в справочнике «Событие ОС» не заведено нового элемента, необходимо завести новый элемент с указанным видом события:

Далее переходим на вкладку «Основные средства»:

Нужно ввести основное средство, по которому необходимо откорректировать данные по стоимости и амортизации. Ввести можно двумя способами:

- с помощью кнопки «Добавить – Показать все»;

- с помощью кнопки «Заполнить – Подобрать».

В обоих случаях в списке будут показаны основные средства, принятые к учету в организации и подразделении, указанном на вкладке «Основное». После выбора основного средства оно появится на вкладке с уже заполненными данными по учету.

Важно! Сумму амортизации необходимо указывать без учета суммы амортизации, начисленной в месяце корректировки. Амортизация за текущий месяц при линейном методе будет рассчитана при закрытии месяца с учетом коэффициента периода (количество дней с начала месяца до даты расчета амортизации, деленное на количество дней в месяце).

Редактируемые поля:

- «Стоимость» – необходимо поставить стоимость основного средства (используется при формировании проводки для актуализации стоимости на счете 01.01);

- «Амортизация» – необходимо ввести корректную сумму начисленной амортизации на день ввода документа без учета амортизации, начисленной в месяце корректировки;

- «Первоначальная стоимость» – уже поставлена автоматически и равна первоначальной стоимости на дату принятия основного средства к учету;

- «Параметры, используемые для расчета амортизации» – необходимо заполнить стоимость для вычисления амортизации, а также сумму постоянных разниц (при необходимости).

Затем на вкладке «Отражение расходов и доходов» необходимо указать статьи «расходовактивов» и статьи «доходовпассивов» с указанием счета учета. Например, для корректировок при переходе на ФСБУ 6 необходимо указать счет 84.02 для отражения расходов, счет 84.01 – для отражения расходов доходов, есть возможность выбора статьи активов и пассивов:

Все суммы необходимо указывать на дату документа. Таким образом, если в месяце создания документа «Корректировка стоимости и амортизации ОС» были ранее сделаны документы по переоценке, модернизации или частичному списанию ОС, то необходимо указать стоимость с учетом введенных документов, а сами документы по изменению стоимости («Переоценка ОС», «Модернизация ОС» и т. д.) отразить после документа «Корректировка стоимости и амортизации ОС».

Расчет амортизации с учетом внесенных корректировок происходит со дня введения документа. Таким образом, чтобы начисление амортизации происходило по-новому (например, с марта), документ рекомендуется оформить последним числом февраля.

Документ «Корректировка стоимости и амортизации ОС» необходим только для корректировок сумм стоимости и амортизации ОС. Для корректировок параметров учета основного средства, таких как начисление амортизации, ликвидационная стоимость, группа финансового учета, срок полезного использования, график амортизации и прочее необходимо оформить документ «Изменение параметров ОС». Документ «Изменение параметров ОС» можно ввести на основании документа «Корректировка стоимости и амортизации ОС» и наоборот.

Для удобства ввода нескольких наименований ОС можно использовать типовую доработку «Групповое изменение элементов амортизации», которая находится в подразделе «Сервис» раздела «Внеоборотные активы» (используется с релиза «1С:ERP» 2.5.7.298). С помощью обработки можно загрузить данные из табличного документа, заполненного по шаблону, или подобрать основные средства из справочника и создать документы «Изменение параметров ОС» и «Корректировка стоимости амортизации» массово».

____________________________________

Автор статьи: Ксения Плеханова — консультант по регламентированному учету.

Дата публикации статьи: 11.04.2022 г.

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

По мере публикации статей, но не чаще

одного раза в неделю.

Документ «Изменение данных» можно использовать для корректировки данных об используемом объекте имущества (без формирования проводок) или для перевода объектов основных средств на ФСБУ 6/2020.

Для перехода на ФСБУ 6/2020

Для перехода на ФСБУ 6/2020 у НКО

Бывают случаи, когда требуется изменить данные об объекте имущества. Например, если в карточке объекта неверно указана первоначальная стоимость, а период уже закрыт.

- В разделе «Учет/Имущество/НМА» нажмите

.

. - В блоке «Модернизация» выберите «Изменение данных».

- Добавьте объекты имущества — кликните

и выберите названия из справочника.

и выберите названия из справочника. - Чтобы изменить информацию об объекте, наведите курсор на объект имущества и нажмите

.

. - Вы можете скорректировать:

- начальную и ликвидационную стоимость;

- Что такое ликвидационная стоимость?

- начисленную амортизацию и ее коэффициент;

- срок полезного использования;

- Когда и как правильно изменить срок полезного использования?

- право собственности на имущество;

- счет затрат.

Внесите необходимые изменения в столбец «После» — СБИС рассчитает разницу. Кликните

, чтобы увидеть только измененные значения. При повторном открытии карточки объекта имущества список будет свернут до измененных показателей.

, чтобы увидеть только измененные значения. При повторном открытии карточки объекта имущества список будет свернут до измененных показателей. - Нажмите «Сохранить» — в строке имущества будут изменены данные.

- Кликните «Провести» — СБИС примет изменения к учету и пересчитает стоимость объекта.

- Почему не сформировались проводки?

- Перед оформлением документа «Изменение данных» проведите операции по закрытию периода и сформируйте бухгалтерскую отчетность.

- В разделе «Учет/Имущество/НМА» нажмите и выберите «Модернизация/Изменение данных».

- Укажите дату документа — «31.12.2021», кликните , чтобы добавить объекты с видом ОС, недвижимость или транспорт.

- Нажмите , чтобы скорректировать данные объекта.

- Внесите изменения в данные бухгалтерского учета и проведите документ:

- чтобы установить ликвидационную стоимость и/или скорректировать срок полезного использования, укажите значения в столбце «После». Амортизация будет пересчитана;

- Что такое ликвидационная стоимость?

- Как рассчитывается амортизация?

- Как сформируются проводки, в зачисимости от амортизации?

- чтобы списать основные средства, первоначальная стоимость которых меньше 100 000 рублей, добавьте их в документ. Если объект не полностью самортизирован, укажите амортизацию, равную его первоначальной стоимости.

- чтобы установить ликвидационную стоимость и/или скорректировать срок полезного использования, укажите значения в столбце «После». Амортизация будет пересчитана;

- Нажмите

, чтобы посмотреть проводки.

, чтобы посмотреть проводки.

Новый стандарт ФСБУ 6/2020 должен применяться не только к будущим объектам, но и к основным средствам, уже имеющимся у организации. Чтобы перевести начисленный износ с забаланса на баланс, оформите документ «Изменение данных».

- Перед оформлением документа «Изменение данных» проведите операции по закрытию периода и сформируйте бухгалтерскую отчетность.

- В разделе «Учет/Имущество/НМА» нажмите и выберите «Модернизация/Изменение данных».

- Укажите дату документа — «31.12.2021», кликните , чтобы добавить объекты с видом основные средства.

- Проведите документ, нажмите , чтобы посмотреть расчеты по документу.

Лицензия, права и роли

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

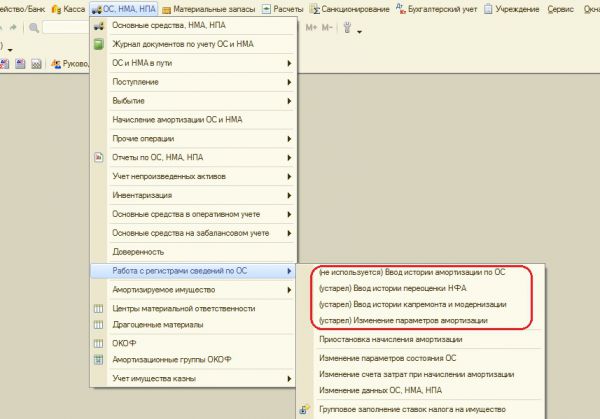

Не так давно, следуя изменениям законодательства, в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 произошли изменения, и несколько документов, предназначенных для корректировки параметров амортизации, перестали использоваться. Какие же документы теперь нужно использовать вместо устаревших?

Итак, документ «Изменение параметров амортизации» устарел (рис.1), и теперь необходимая информация вносится разными документами, все зависит от ее вида.

Для того, чтобы изменить порядок погашения стоимости, а также способ начисления амортизации и срок полезного использования, применяется документ «Изменение стоимости, амортизации ОС и НМА». В документе несколько видов операций (рис.2).

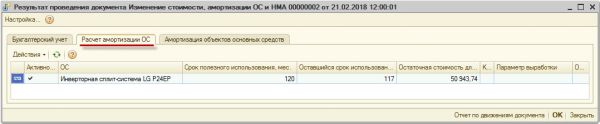

Рассмотрим первую операцию. Нередко возникает ситуация, когда в силу различных причин (ошибка при приеме основного средства к учету, выявление ошибок при проведении инвентаризации) бывает установлено, что срок полезного использования основного средства указан неверно. Операция «Изменение амортизации (106, 109, 401.20 – 104)» позволяет скорректировать срок полезного использования, а также сумму амортизации, которая изменилась при исправлении ОКОФ. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты (рис. 3):

- Операция – Изменение амортизации (106, 109, 401.20 – 104) задает реквизиты табличной части закладки Основные средства.

- Первичный документ (Вид документа, Номер, от) – данные документа-основания.

- КФО, вид НФА – параметры отбора объектов в табличную часть документа.

- В поле Отбор по гиперссылке можно задать дополнительные условия отбора объектов.

- Вид движения НФА – значение, необходимое для отражения оборота по изменению суммы амортизации в форме регламентированной отчетности 0503768 “Сведения о движении нефинансовых активов”. Рекомендуем указать значение Прочее изменение.

На закладке Основные средства следует подобрать в таблицу объекты ОС (кнопки , Подбор или Заполнить), срок полезного использования которых требуется уточнить.

- По объекту будут указаны данные в подстроках до изменения: и после изменения:.

- В подстроке после изменения: следует установить верный Срок полезного использования и Сумму амортизации, которая должна быть начислена за период, в котором был произведен неверный расчет.

В примере изменен срок и сумма амортизации. Проводки, сформированные документом, представлены на рис.4

Новый срок полезного использования, оставшийся срок полезного использования и остаточная стоимость объекта ОС на дату документа «Изменение стоимости, амортизации ОС и НМА» записывается в регистр сведений «Расчет амортизации ОС» для дальнейшего начисления амортизации по измененным условиям (рис.5).

Изменение срока полезного использования, расчета амортизации ОС отразится в инвентарной карточке (рис. 6), которую можно распечатать:

- из режима просмотра элемента справочника Основные средства, НМА, НПА;

- с помощью обработки Групповая печать инвентарных карточек (ОС, НМА, НПА – Отчеты по ОС, НМА, НПА).

Начиная с месяца обнаружения и исправления ошибки в данных бухгалтерского учета, амортизация будет рассчитываться по новым заданным параметрам (рис. 7).

Следующая операция «Изменение стоимости (101, 102 – 106, 401.10), амортизации (106, 109, 401.20 – 104)» (рис. 8) применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

В документе обязательно указываем КФО (код финансового обеспечения), на котором учитывается основное средство.

В табличной части можно изменить срок полезного использования, порядок погашения стоимости, способ начисления амортизации, балансовую стоимость и сумму амортизации.

Операция «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)» (рис. 9) применяется для отражения ликвидации части объекта ОС (НМА).

Заполняем счет доходов, на который будет отнесена сумма от ликвидации. Изменяем балансовую стоимость и после этого нажимаем кнопку «Пересчитать амортизацию».

Данный документ формирует проводки по дебету счёта 401.10 и кредиту счета 101.36.

И еще одна операция в документе «Изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20)» (рис.10) применяется для изменения срока полезного использования для основных средств с линейным способом начисления амортизации.

В реквизите счета ставим счет расходов 401.20 и указываем новый срок полезного использования. Если нужно изменить сумму начисленной амортизации, согласно новому сроку, то нажимаем кнопку «Пересчитать амортизацию».

Для приостановки и возобновления начисления амортизации используется документ «Приостановка начисления амортизации».

В документе несколько операций: «Приостановить начисление амортизации», «Возобновить начисление амортизации», «Консервация» и «Расконсервация» (рис. 11). Выбираем нужную нам.

В табличную часть подбираем основное средство и проводим документ.

Реквизиты «Код ОКОФ» и «Амортизационная группа» можно изменить в справочнике «Основные средства, НМА, НПА».

Заходим в карточку основного средства и изменяем реквизиты (рис. 12).

Корректность выполненных операций можно проверить путем формирования стандартного отчета «Ведомость амортизации».

Статья подготовлена с использованием материалов с сайта 1С:ИТС

В этой статье показываем самые частые ошибки с работе с инвентарной карточкой и способы их исправить

Содержание статьи:

Как появляются ошибки?

Когда ошибки обнаруживаются?

Самые частые ошибки в инвентарной карточке и способы их решения

В первой статье рассматривали, как заполнять реквизиты ИК, и на что обращать внимание при заполнении.

Во второй — как заполнять таблицы ИК.

Как появляются ошибки?

Если при ведении учёта основных средств пользоваться документом «Операция (бухгалтерская)», в инвентарной карточке могут появиться ошибки. Так происходит, потому что эта операция не формирует записи в регистрах основных средств, а значит, в карточку основных средств и в специализированные отчёты информация не попадает. Поэтому лучше не пользоваться этой операцией при учёте основных средств.

Например, если увеличить стоимость основного средства с помощью документа Операция (бухгалтерская), это изменение отобразится в оборотке по счёту. Но в инвентарной карточке и ведомости остатков стоимость не изменится.

Когда ошибки обнаруживаются?

Вот основные ситуации, в которых становятся заметны ошибки:

- Когда нужно списать основное средство. В помощнике подбора его нет, а в оборотно-сальдовой ведомости есть.

- Когда нужно списать основное средство, его балансовая стоимость списывается, а начисленная амортизация — нет.

- Стоимость или начисленная амортизация в ведомости остатков отличаются от данных бухгалтерского учета в оборотно-сальдовой ведомости.

- В ведомости остатков основных средств остаточная стоимость выводится в отрицательном значении.

- При выводе на печать инвентарной карточки основных средств остаточная стоимость выводится неправильно.

Самые частые ошибки в инвентарной карточке и способы их решения

Большинство проблем с регистрами можно решить с помощью документа «Корректировка записей регистров». В документе настраивается состав регистров, которые нужно исправить, и добавляются корректирующие записи.

Рассмотрим наиболее распространенные ошибки и способы их исправления.

Неправильные данные по основному средству

Некорректно отображаются данные по основному средству при использовании помощника подбора в документах списания или внутреннего перемещения. Этот помощник берет данные из регистра «Стоимость ОС». Для решения проблемы нужно перейти в регистр и посмотреть, в чем именно проблема:

-

Пустой инвентарный номер. Если в некоторых строках регистра не заполнено поле «Инвентарный номер», нужно создать запись с расходным движением по пустому инвентарному номеру и приходным движением по заполненному инвентарному номеру.

- Стоимость ОС в инвентарной карточке выше учётной. Стоимость будет выше, если нет записи регистра, в которой отражается уменьшение стоимости. Тогда нужно сделать расходное движение, которое уменьшит стоимость на нужную сумму.

- Отрицательная стоимость основного средства или его вообще нет в помощнике подбора – присутствует лишняя строка регистра, показывающая уменьшение стоимости. В таком случае делается приходное движение с теми же данными, что и в лишней записи.

Стоимость ОС в Ведомости остатков отличается от данных бух. учёта ОС

Стоимость или начисленная амортизация в Ведомости остатков по основным средствам отличается от данных бухгалтерского учета основных средств, или, наиболее яркий случай, остаточная стоимость основных средств отрицательная.

В данном случае имеем дело с одним из регистров накопления – «Стоимость ОС» или «Амортизация и обесценение». В первую очередь определяемся, данные какого именно регистра отличаются от данных учета. А затем с помощью документа «Корректировка записей регистров» добавляем корректирующие строки: расходное движение по лишним записям или приходное по недостающим.

читайте также

Автор статьи

Екатерина Елизарова

Консультант по бухгалтерскому учету в государственных учреждениях