- Создано 24.02.2022 08:28

- Опубликовано 24.02.2022 08:28

- Автор: Administrator

- Просмотров: 18494

В последнее время часто встречаются ситуации, когда организация, являющаяся субъектом малого/среднего предпринимательства (МСП), не применяет пониженные тарифы с заработной платы работников, превышающей МРОТ. И наоборот, предприятие применяет пониженные тарифы, но при этом уже не относится к субъектам МСП. Как быть в этом случае? Можно ли оставить всё как есть? Или нужно исправлять отчетность в программах 1С? Поговорим об этом в данной публикации.

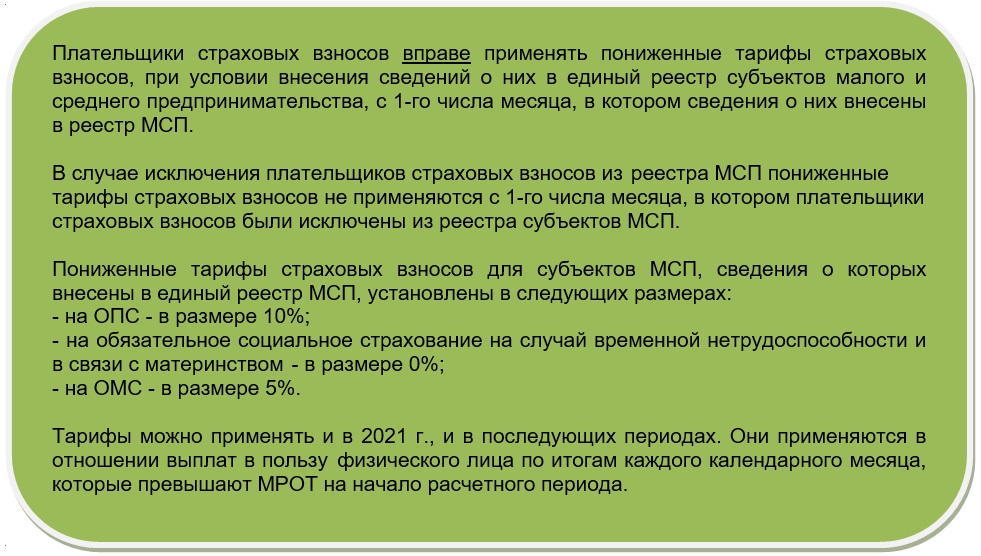

С апреля 2020 года для плательщиков страховых взносов, признаваемых субъектами МСП, применяются пониженные тарифы страховых взносов в отношении части выплат, определяемой ежемесячно как превышение над величиной минимального размера оплаты труда.

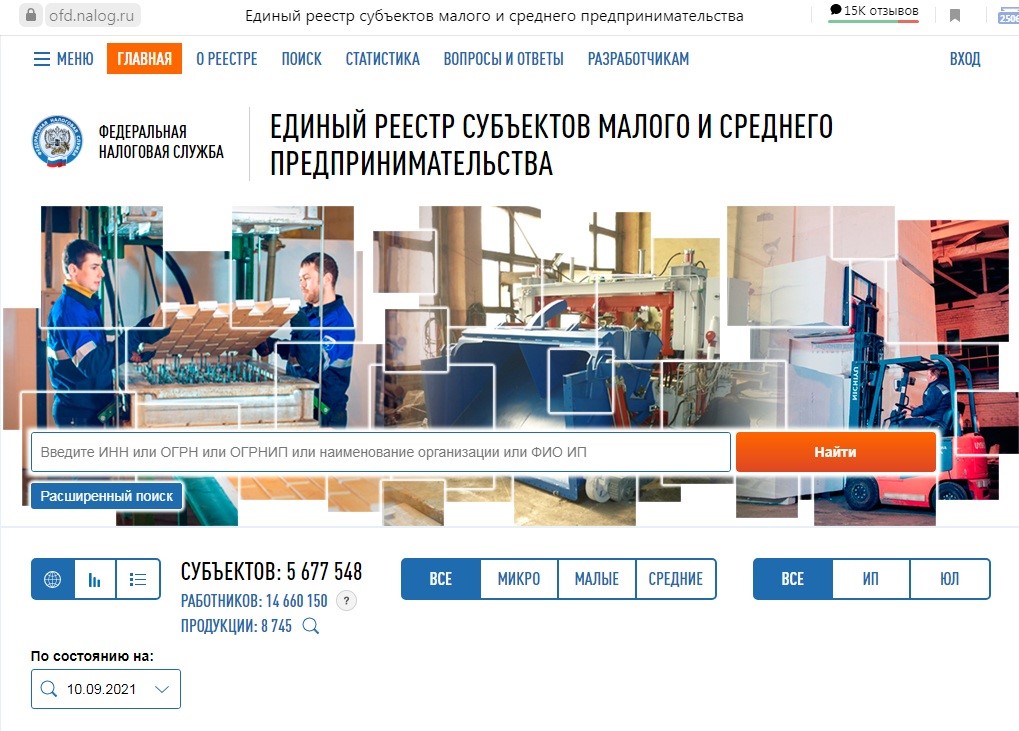

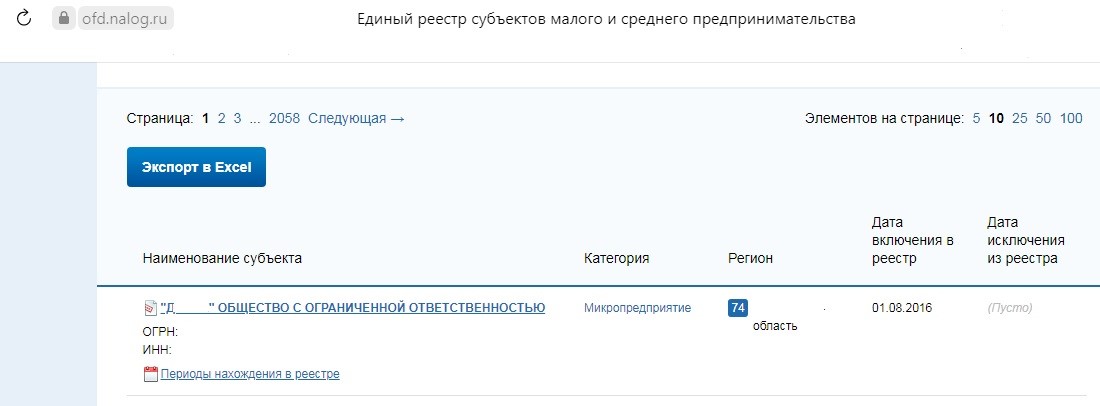

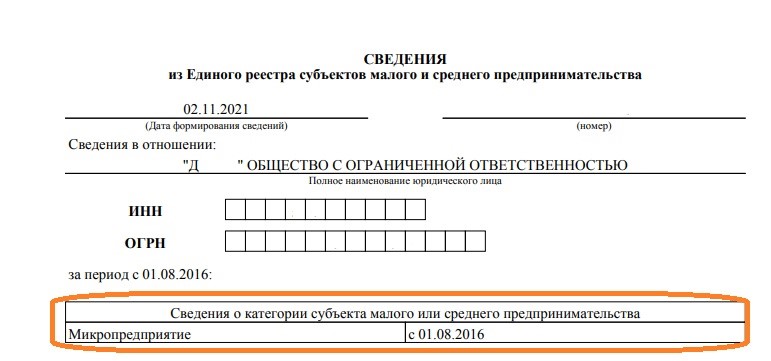

Как узнать является ли организация субъектом МСП или нет?

Необходимо зайти на сайт https://ofd.nalog.ru/.

Нахождение в данном реестре и есть основание для применения/ неприменения пониженных тарифов страховых взносов.

В строке поиска нужно указать нужный ИНН (ОГРН).

Если организация является субъектом МСП, то вы увидите к какой категории она отнесена (микро, малое или среднее) и дату включения в реестр, а также периоды нахождения в нем.

Если нет, то информация о нахождении в реестре будет отсутствовать совсем, либо также отражены периоды включения и исключения из реестра.

Вправе ли организация, относящаяся к МСП, не применять пониженные тарифы страховых взносов, установленные с 01.04.2020 г.?

Может ли она быть оштрафована за уплату взносов по общеустановленным тарифам?

Вопрос спорный.

Штрафов за неприменение пониженных тарифов страховых взносов не предусмотрено, однако отказ от пониженных тарифов может привести к доначислению налогов, уплате штрафов и пеней.

Не исключено, что при проверке налоговыми инспекторами неприменение пониженных тарифов может быть расценено занижение налогооблагаемой базы по налогу на прибыль/ УСН.

При этом взносы, исчисленные и уплаченные по общему тарифу, сочтут переплатой, на которую нельзя уменьшить налоги. В результате чего придется делать перерасчет и подавать уточненные декларации.

Такую же позицию выражает Минфин в Письмо от 03.06.2021 г. № 03-15-05/43471.

Таким образом, чтобы исправить данную ситуацию необходимо вносить исправления в учет и отчётность. Несмотря на автоматизированный учет, благодаря программам 1С, бухгалтеру все равно предстоит трудоёмкая работа.

Где исправить тариф страховых взносов в программах 1С?

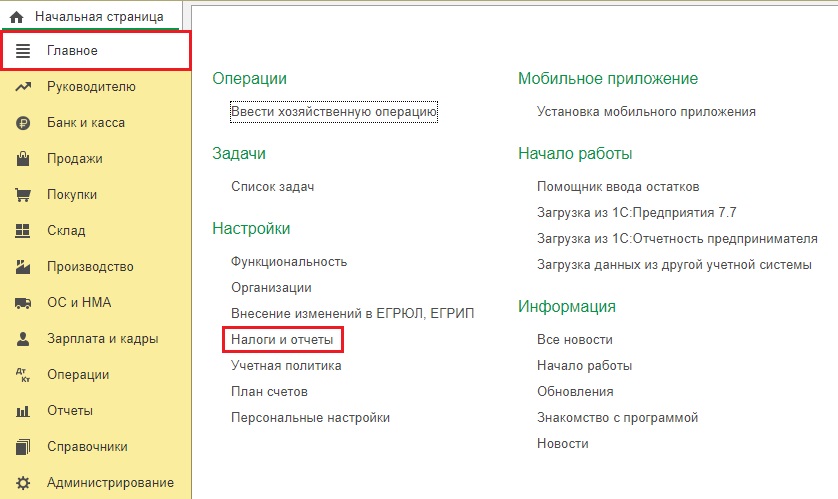

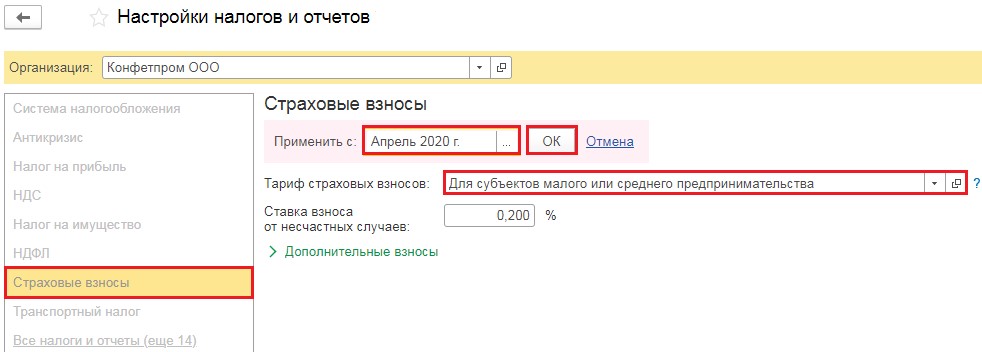

В 1С: Бухгалтерии предприятия ред. 3.0 необходимо зайти в пункт «Налоги и отчеты» раздела «Главное» и перейти во вкладку «Страховые взносы».

Например, если ваше предприятие относится к субъектам МСП, то с апреля 2020 г. у вас должен быть установлен соответствующий тариф «Для субъектов малого и среднего предпринимательства».

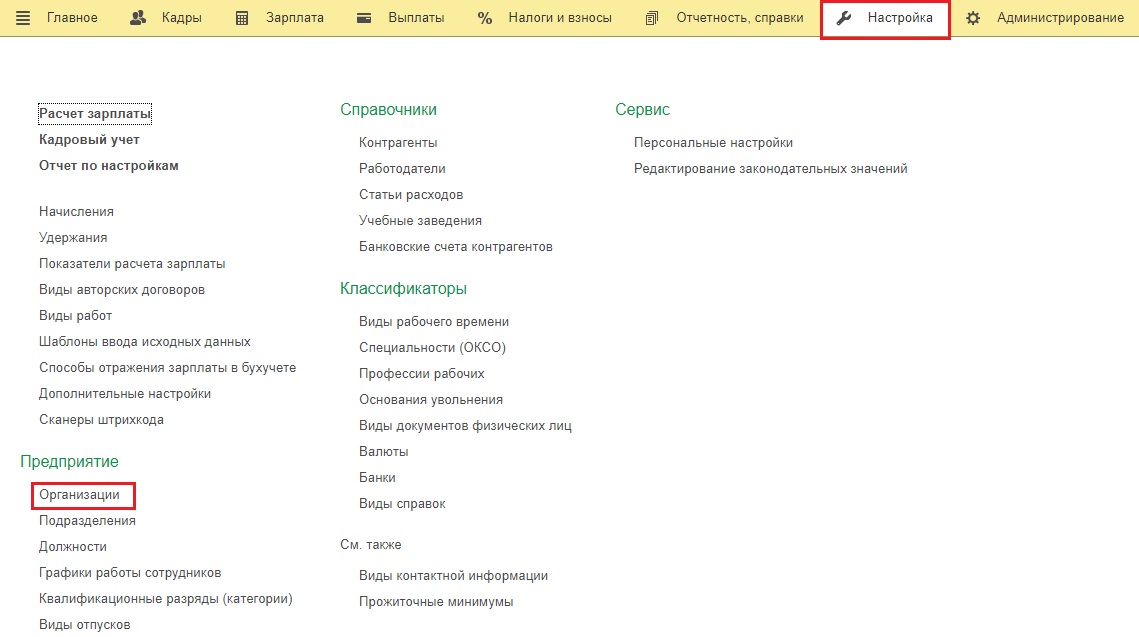

В 1С: ЗУП ред. 3.1 поменять тариф страховых взносов нужно в разделе «Настройка» – «Организации» в пункте «Учетная политика».

Как исправить отчетность?

Во избежание разногласий с контролирующими органами неправомерное применение пониженных тарифов влечет следующие последствия:

1. Перерасчет страховых взносов с уточнением РСВ

– Если организации, не являясь субъектами МСП, применяли и платили пониженные тарифы, то возникнет недоимка взносов с обязательной подачей уточненных расчетов.

– Если в любой промежуток времени с 1 апреля 2020 г. субъекты МСП платили страховые взносы по общим тарифам, то по взносам возникнет переплата, ее можно вернуть или зачесть, подав заявление в налоговую инспекцию.

При этом необязательно подавать уточненный расчет по страховым взносам, поскольку в соответствии с п. 1 ст. 81 НК РФ такая обязанность возникает, только если совершенные действия привели к неуплате страхового взноса (или налога).

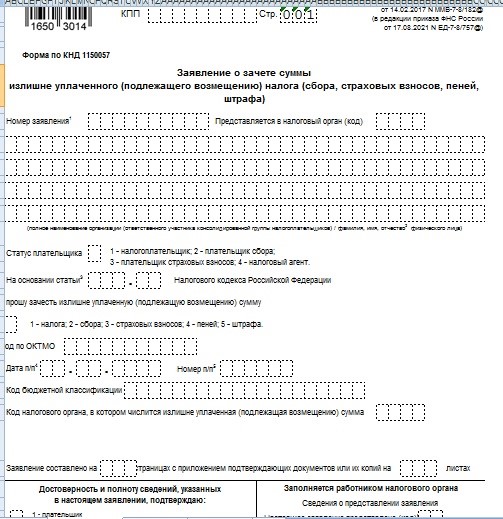

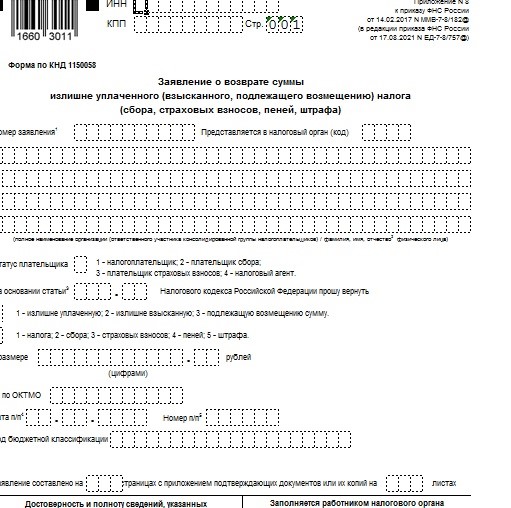

С октября 2021 года упрощена процедура зачета переплат, теперь она не зависит от вида налога. Зачесть переплату компании могут в счет любого налога.

Будьте внимательны: используйте новые бланки заявлений на возврат или зачет переплат по налогам и взносам. Решение о зачете переплаты должно быть принято в течение 10 рабочих дней с момента получения его инспекцией (ст. 78 Налогового Кодекса РФ).

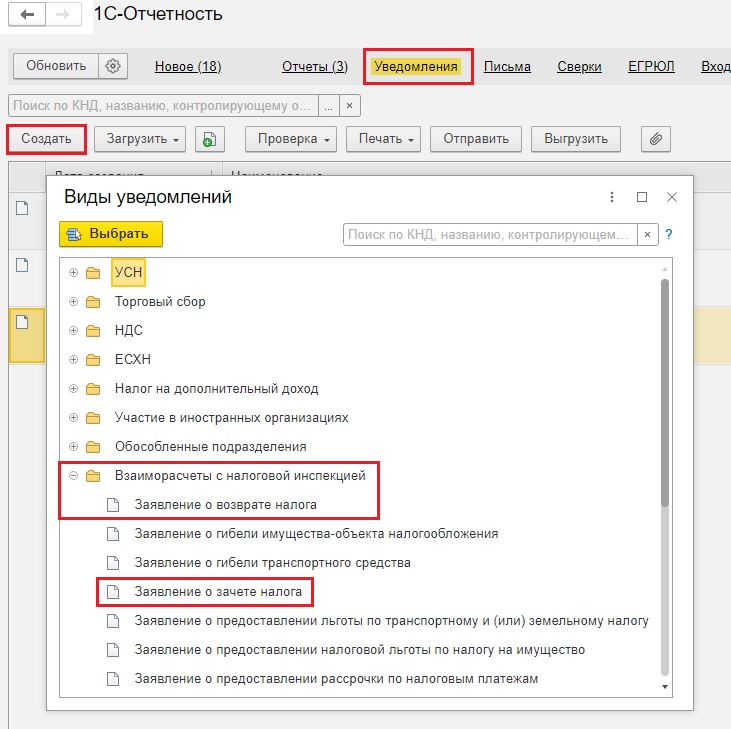

В программах 1С эти заявления находятся в пункте «Уведомления» раздела «Отчеты». Их можно отправить по телекоммуникационным каналам связи.

Для того чтобы скорректировать ранее начисленные страховые взносы в программах 1С существует документ «Перерасчет страховых взносов». Он используется для пересмотра данных учета доходов в целях исчисления взносов в связи с изменением различных сведений «задним» числом, а также для перерасчета взносов.

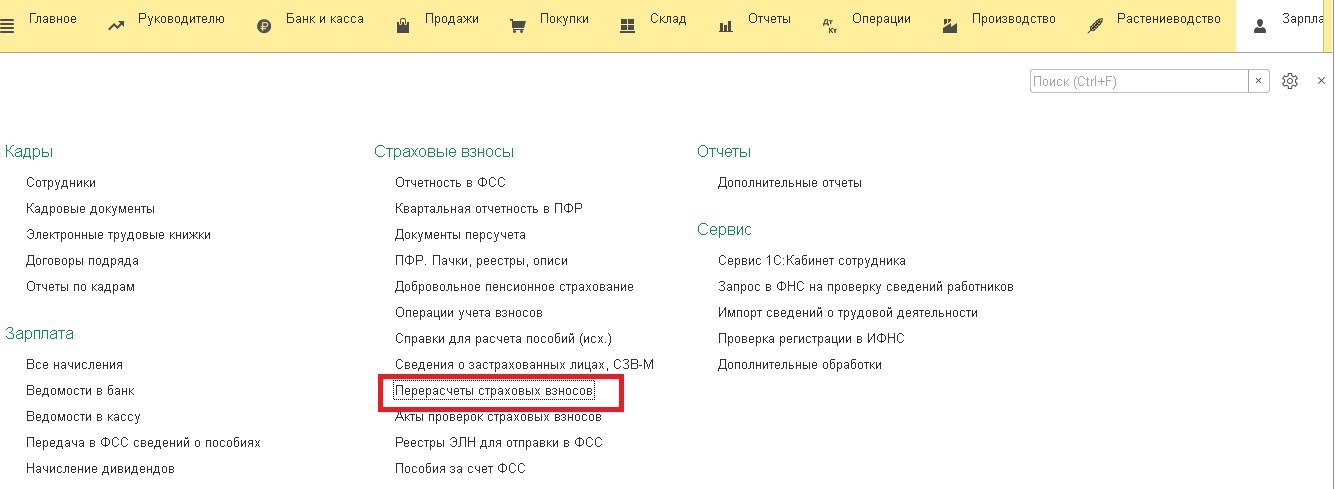

Чтобы его сформировать в 1С: Бухгалтерии предприятия ред. 3.0 следует зайти в раздел «Зарплата и кадры», в блоке «Страховые взносы» выбрать документ «Перерасчеты страховых взносов».

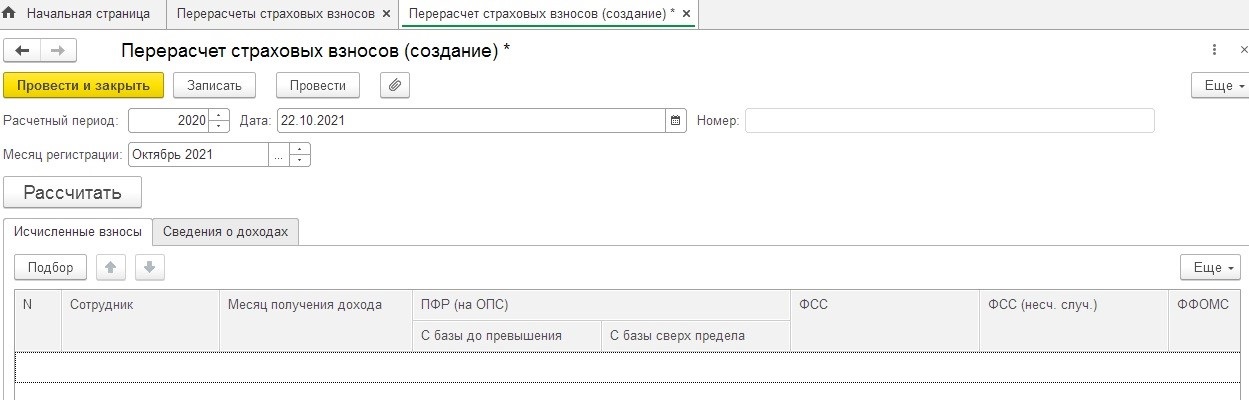

Заполним расчетный период, месяц регистрации.

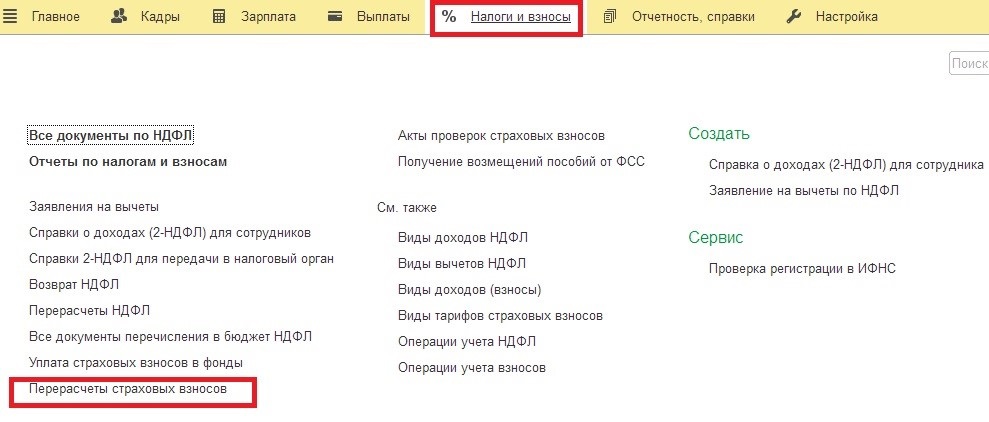

В программе 1С: Зарплата и управление персоналом ред. 3.1 данный отчет находится в разделе «Налоги и взносы» – «Перерасчеты страховых взносов».

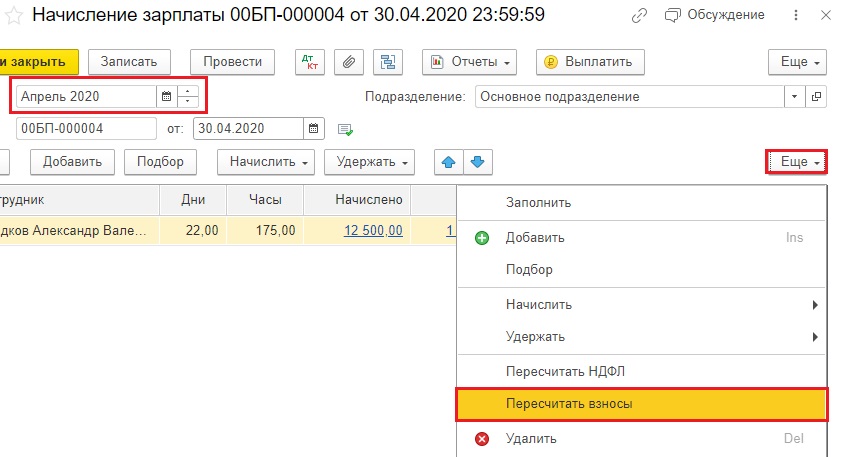

Если результат работы данного документа вас не устраивает, то можно пойти другим путем. Например, после установки нужного тарифа страховых взносов можно зайти в каждое начисление зарплаты, начиная с апреля 2020 г., и нажать кнопку «Еще» – «Пересчитать взносы».

Далее подготовьте корректирующие расчеты страховых взносов последовательно за все кварталы (не ранее апреля 2020 г.).

2. Корректировка налога на прибыль или налога УСН

Если были завышены ставки страховых взносов, и они безосновательно включались в налогооблагаемые базы по налогу на прибыль или УСН, то возникнет недоплата налога и пени. Чтобы избежать штрафа нужно заплатить эти суммы до подачи корректировок, а после подать сами уточненные декларации по налогу на прибыль или УСН.

3. Последствия данных ошибок в бухгалтерском учете

Основное значение для исправления имеет в каком периоде были допущены ошибки – в текущем или прошлых годах.

Так, например, если неприменение или, наоборот, необоснованное применение пониженных тарифов относится к 2020 году, а выявлена данная ситуация в 2021 г., и поскольку бухгалтерская отчетность утверждена и сдана, то ошибка правится в 2021 году.

В зависимости от существенности (которая устанавливается организацией самостоятельно) делаются корректирующие записи по уменьшению или доначислению страховых взносов в корреспонденции со счетом 91 «Прочие доходы и расходы» (если несущественное искажение) и со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» (если последствия ошибки существенны)». Метод «сторно» для ошибок прошлых лет неприменим.

В 1С: Бухгалтерии предприятия ред. 3.0 для корректировочных записей предусмотрен документ «Операции, введенные вручную» (в разделе «Операции»).

Ошибки, относящиеся к текущему году, в месяце их обнаружения независимо от существенности исправляются одинаково (сторнировочными или дополнительными записями) по соответствующим счетам.

Подробно об ошибках и способах их исправления мы рассказывали ранее в статье Исправление ошибок в учёте – взгляд аудитора.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Рассмотрим ситуацию, когда требуется пересчитать страховые взносы в случае ошибочного применения основного тарифа вместо льготного тарифа МСП.

Содержание

- Концепция решения

- Перерасчет страховых взносов

- Перерасчеты по взносам в корректировочном РСВ

- Пересчитанные взносы в «Отражении зарплаты в бухучете»

Организация с начала 2021 г. применяла Основной тариф страховых взносов. После сдачи РСВ за 1 квартал 2021 г. выяснилось, что необходимо было применять льготный тариф МСП.

Пересчитаем взносы и проверим их расчет на примере Января 2021 года, где база для взносов составила 60 000 руб.

Концепция решения

Особенностью решения является то, что после смены в Учетной политике организации тарифа по страховым взносам, перерасчет страховых взносов необходимо будет зарегистрировать месяцем, за который делается пересчет. В противном случае перерасчет будет сделан текущим месяцем за прошлые, однако взносы неверно будут отражаться в РСВ и отчетах по взносам из-за ошибки в ЗУП 3 (подробности далее). Пересчитать взносы потребуется за каждый месяц или непосредственно в самом документе Начисление зарплаты и взносов на вкладке Взносы, или воспользовавшись документом Перерасчет страховых взносов.

В нашем примере будем использовать документ Перерасчет страховых взносов, чтобы быть уверенными, что другие данные не изменятся.

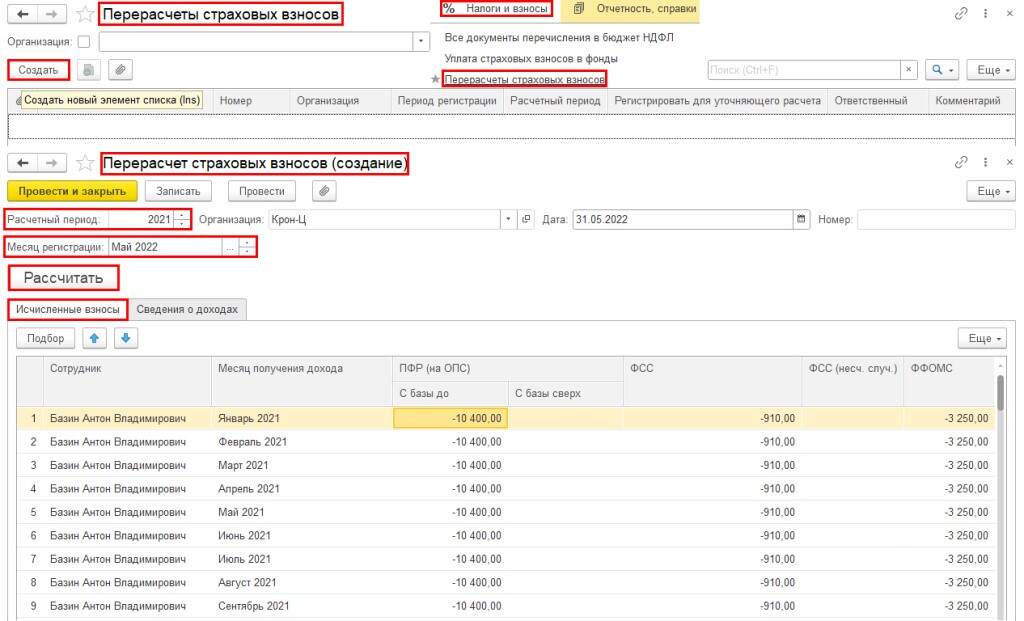

Перерасчет страховых взносов

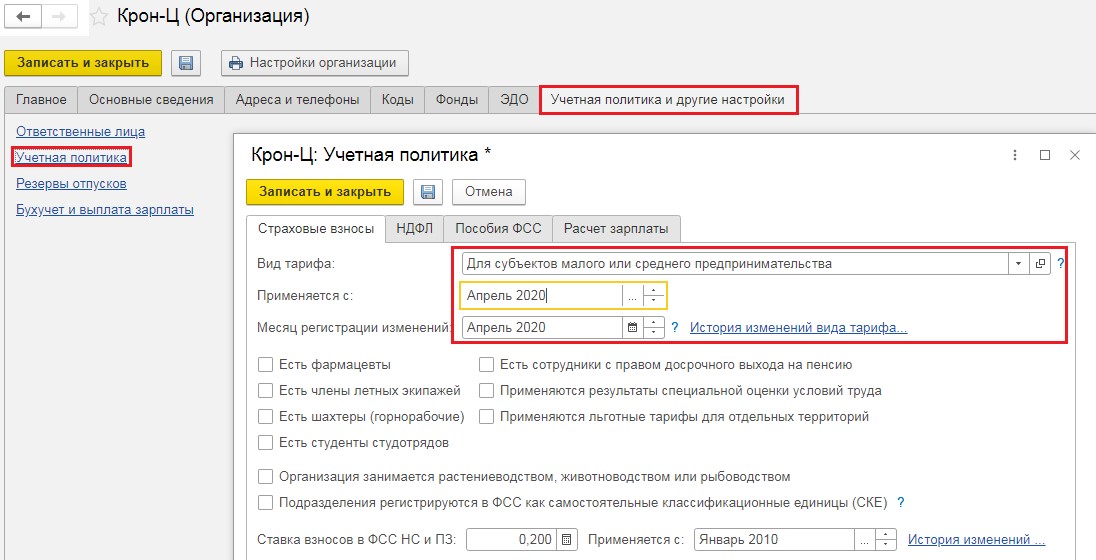

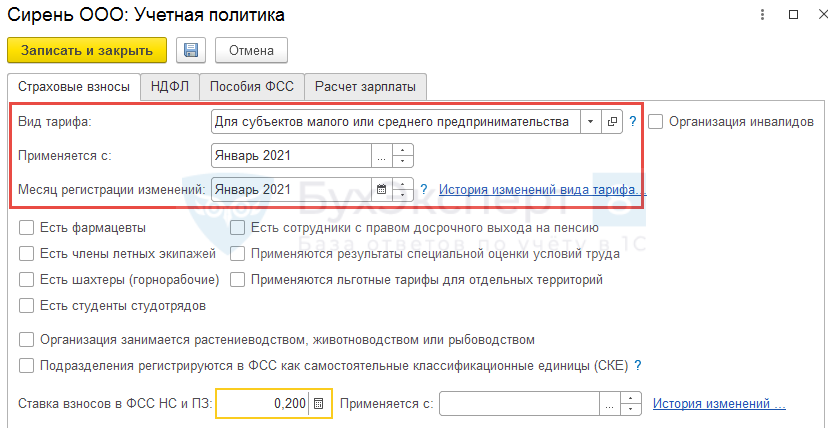

Для перерасчета взносов вначале изменим в Учетной политике организации (карточка Организации – вкладка Учетная политика и другие настройки – Учетная политика) Вид тарифа страховых взносов с Основного тарифа страховых взносов на тариф Для субъектов малого или среднего предпринимательства. Укажем, что изменения внесены в Январе 2021 года и применяться будут с того же месяца.

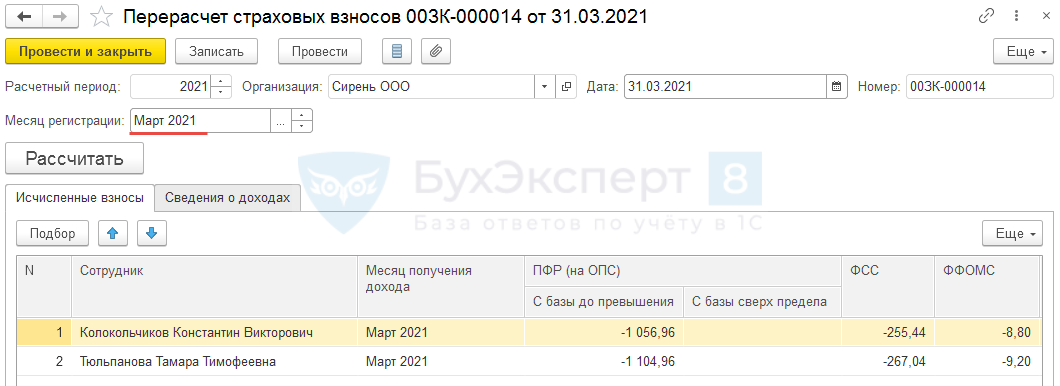

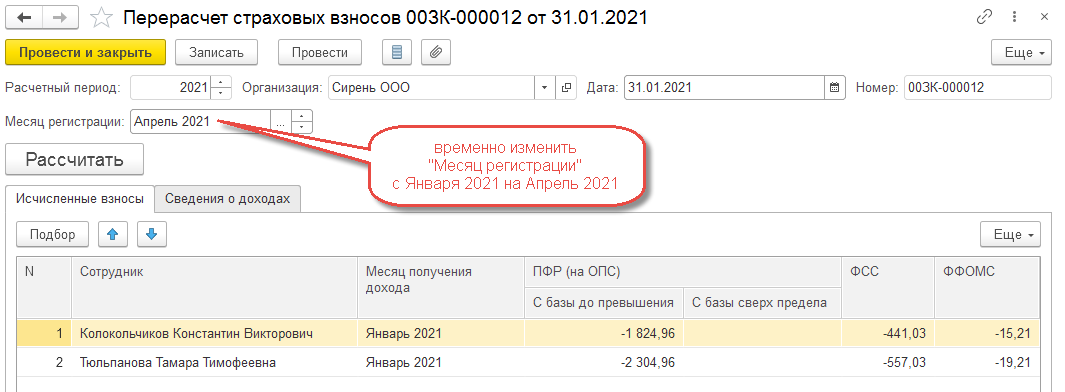

Затем создадим документ Перерасчет страховых взносов (Налоги и взносы – Перерасчеты страховых взносов). Укажем в качестве Расчетного периода 2021 год, Месяца регистрации — Январь 2021 года и рассчитаем документ.

Создадим таким же способом два документа Перерасчет страховых взносов за февраль и март 2021 года.

Если в качестве Месяца регистрации указать Апрель 2021 года и заполнить документ, то перерасчет взносов произойдет за месяцы 1 квартала 2021 года. Однако в отчетах по страховым взносам и в РСВ за 1 квартал взносы останутся такими же, как были до перерасчета.

Это зарегистрированная в ЗУП 3 ошибка 10223887.

Перерасчеты по взносам в корректировочном РСВ

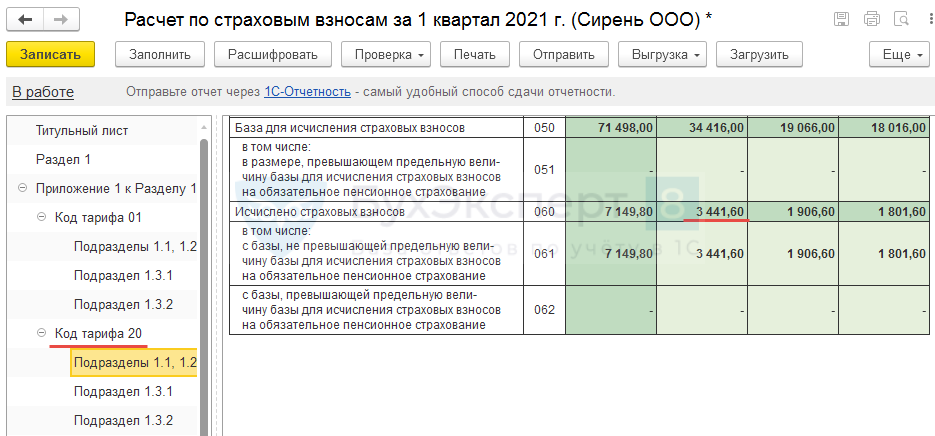

Из-за пересчетов необходимо подать корректировочную РСВ за 1 квартал 2021 года.

Для этого в РСВ на Титульном листе укажем номер корректировки (в нашем случае 1) и заполним отчет.

В Приложении 1 к Разделу 1 доходы и взносы будут разбиты по двум тарифам (основному и льготному).

Проверим расчет по взносам на примере взносов на ОПС за Январь 2021 года.

Взносы по основному тарифу (код 01) на ОПС:

- 25 584 (база) * 22% (ставка по основному тарифу) = 5 628,48 руб.

Взносы по льготному тарифу для МСП (код 20) на ОПС:

- 34 416 (база) * 10% (ставка по льготному тарифу) = 3 441,60 руб.

Пересчитанные взносы в «Отражении зарплаты в бухучете»

Чтобы проводки по пересчитанным страховым взносам сформировались автоматически в Апреле 2021 года, в трех документах Перерасчет страховых взносов временно изменим Месяца регистрации за 1 квартал 2021 г. на Апрель 2021 года

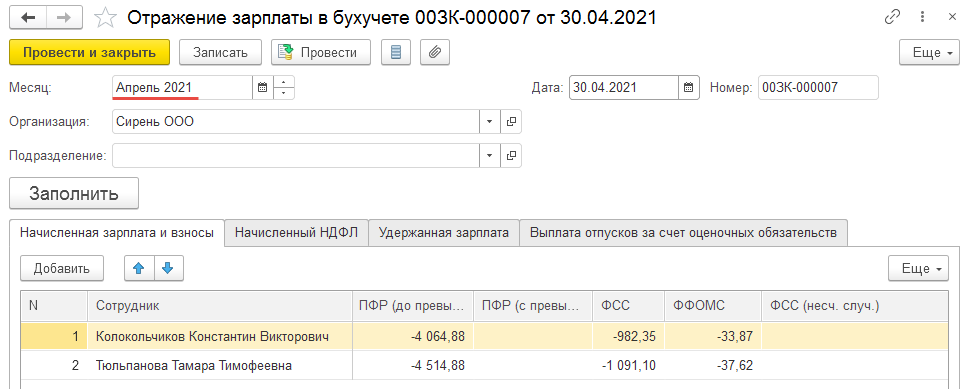

Заполним Отражение зарплаты в бухучете (Зарплата – Отражение зарплаты в бухучете) за Апрель 2021 г., в который автоматически загрузятся только общие суммы по пересчитанным страховым взносам за 1 квартал 2021 года

Затем вернем изначальные Месяца регистрации в документах Перерасчет страховых взносов и временно отменим Отражение зарплаты в бухучете за Апрель 2021 г. с пересчитанными взносами.

После начисления зарплаты за апрель 2021 года и формирования Отражения зарплаты в бухучете только по данным Апреля 2021 года, вновь проведем апрельский документ Отражения зарплаты в бухучете только с пересчитанными взносами за 1 квартал 2021 года.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Некоторые пользователи программного продукта 1С ЗУП сталкиваются с проблемой – документы и правки по тарифам страховых взносов отражаются несвоевременно. В таком случае нужно провести перерасчет и предоставить отчеты в исправленном виде.

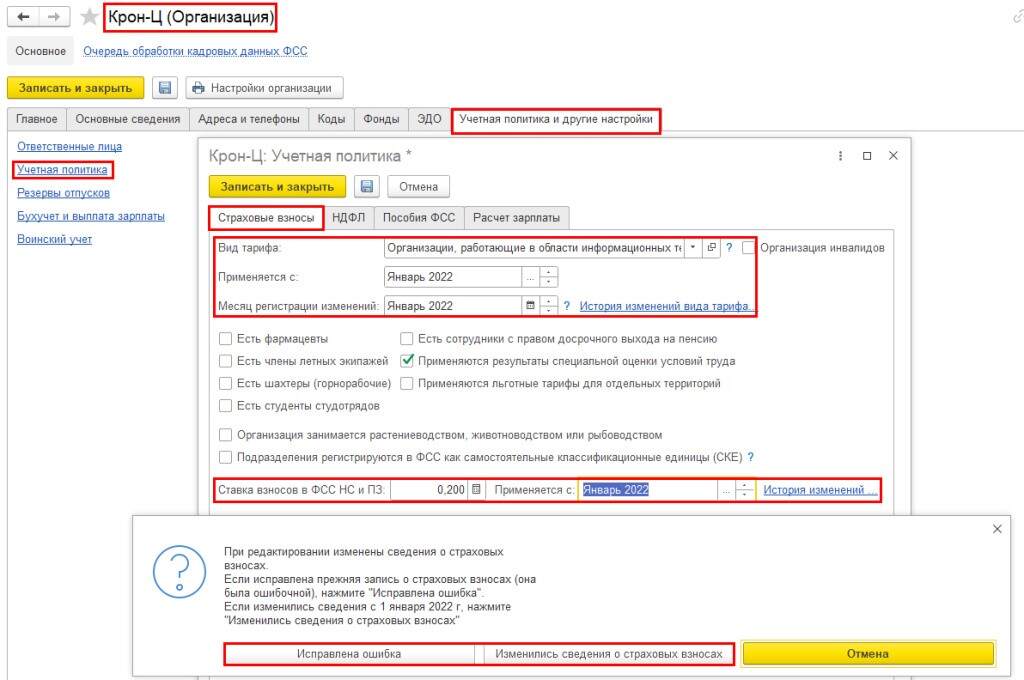

Чтобы изменить вид тарифа либо ставки по взносам в ПЗ/ФСС, в конфигурации необходимо настроить учетную политику организации (закладка “Страховые взносы”). В таком случае необходимо указать месяц действия тарифов и ставок (обратите внимание на строку “Применяется с”).

Когда пользователь сохранит правки, 1С Зарплата и Управление персоналом откроет запрос, в котором нужно указать причину редактирования учетной политики. Например:

- Исправление ошибки;

- Изменение данных.

В случае, если данные по взносам «по травматизму» были отражены с опозданием, то программа пересчитает показатели прошлого периода автоматически. Соответственно, во вкладке взносов появится новый документ.

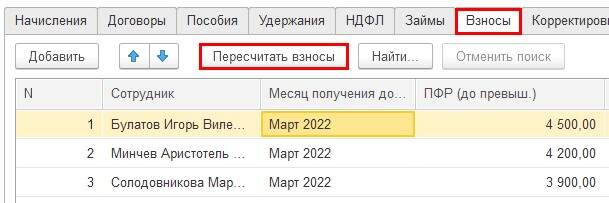

Если период не был закрыт, то перерасчет по предыдущему месяцу выполняется в автоматическом режиме. Пользователю просто нужно запустить процесс пересчета нажав на соответствующую кнопку:

Для выполнения страхвзносов по закрытому периоду необходимо составить документ по пересчету через меню налогов и взносов.

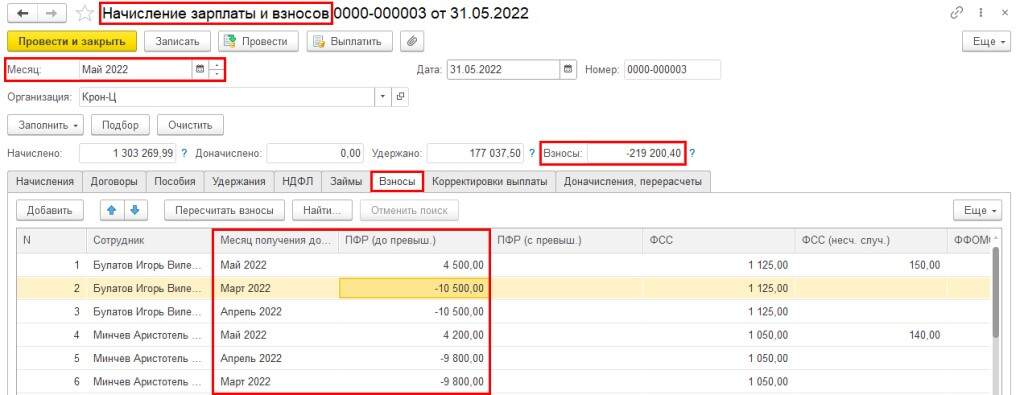

В документе выбираем расчетный период, по которому нужно выполнить перерасчет. Также указываем текущий месяц.

После выбора опции расчета, в таблице с исчисленными взносами будут автоматически внесены сотрудники, для которых производился перерасчет за предыдущий период. Размер указывается для каждого месяца получения прибыли, со знаком минус.

Справка! Если необходимо пересчитать страхвзносы по причине изменения ставки, нужно создать документ по каждому предыдущему месяцу (строка Месяц регистрации).

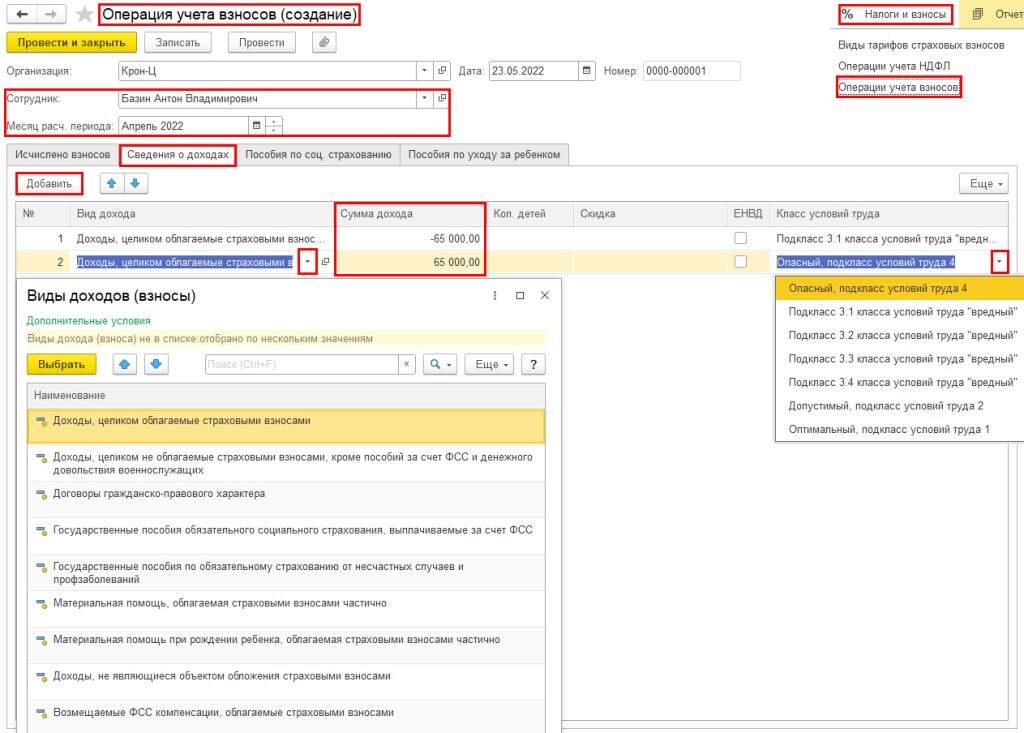

Для уменьшения облагаемой базы либо переноса размера по доходам с изменением вида, а также для указания другого класса трудовых условий, если итоги СОУТ отражаются несвоевременно, используем документ Операция учета по взносам.

Такой документ нужно составить отдельно для каждого сотрудника. В нем прописать месяц расчетного периода для перерасчета, заполнить таблицу по доходам. Для этого нужно проставить плюсы и минусы по сумме доходов.

Справка! Данные о доходах вносятся в документе перерасчета, после чего рассчитываются исчисленные страхвзносы (опция рассчитать).

Если у вас возникнут вопросы по работе с 1С:ЗУП, то обращайтесь к специалистам нашей компании – мы поможем.

Перерасчеты составляют неотъемлемую часть расчета заработной платы. Поступающие в бухгалтерию с некоторым опозданием сведения о больничных листах, отпусках или прогулах работников влекут перерасчеты зарплаты и, соответственно, страховых взносов. Об отражении расчетов и перерасчетов страховых взносов в учете и регламентированной отчетности в программе «1С:Зарплата и управление персоналом 8» редакции 3 рассказывают эксперты 1С.

При перерасчете заработной платы возникает необходимость в перерасчете страховых взносов. Кроме того, причиной перерасчета взносов может быть и изменение тарифа в течение года или обнаружение ошибок, например, невключение расчета в базу по страховым взносам.

В этих случаях у бухгалтера возникают вопросы о необходимости, обязанности и праве подавать уточненные сведения в ИФНС.

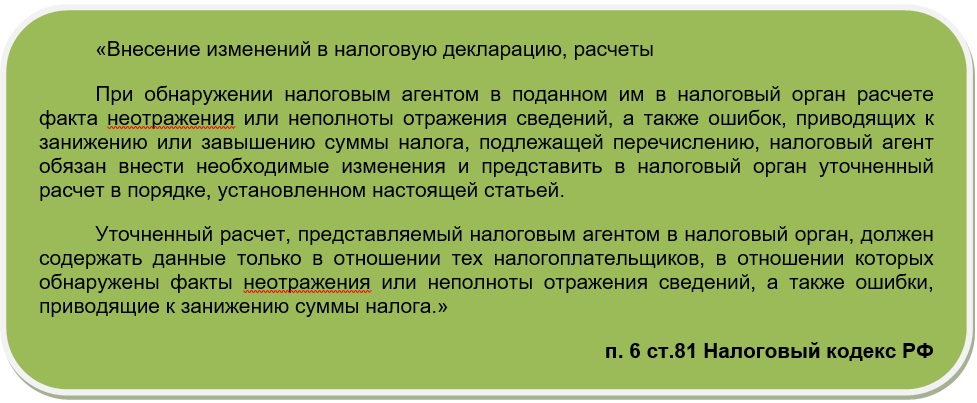

Согласно пункту 1.2 Порядка заполнения расчета по страховым взносам, приведенному в Приложении № 2 к приказу ФНС России от 10.10.2016 № ММВ-7-11/551@, плательщик обязан внести необходимые изменения в Расчет и представить в налоговый орган уточненный отчет, если обнаружились неотраженные или неполные сведения, а также ошибки, приводящие к занижению суммы страховых взносов, подлежащей уплате.

Принимая решение, подавать ли уточненный расчет, бухгалтер должен ответить на следующие вопросы:

- все ли сведения были отражены;

- были ли допущены ошибки, и привели ли они к занижению суммы страховых взносов к уплате.

Представление уточненного Расчета может быть обязанностью, правом и вынужденной необходимостью.

Уточненный Расчет по страховым взносам

Обязанность сдать уточненный расчет возникает, если после представления отчета в ИФНС оказалось, что переданы неполные или неверные сведения о сотрудниках, или обнаружились ошибки, приводящие к занижению суммы страховых взносов к уплате.

Виды распространенных ошибок, требующих обязательного представления уточненного Расчета:

1. Сотрудник не сообщил своевременно об изменениях в своих личных данных, и в ИФНС представлены недостоверные сведения о нем в Разделе 3 Расчета.

2. Сотрудник работал в подразделении, у которого есть право на применение льготного тарифа страховых взносов. Затем был переведен в подразделение, где применяется основной тариф страховых взносов. Информация о переводе сотрудника поступила в бухгалтерию с опозданием. Расчет взносов был произведен ошибочно по льготному тарифу.

3. На этапе начальной настройки программы «1С:Зарплата и управление персоналом 8» допустили ошибку, исключив премию из расчетной базы по страховым взносам. Исправление ошибки приводит к доначислению взносов.

4. Подразделение с льготным тарифом теряет право на его применение, но информация до расчетчика зарплаты доходит с опозданием. Перерасчет по основному тарифу приводит к увеличению суммы страховых взносов, подлежащей уплате.

5. При расчете страховых взносов в программе не было указано, что должность перечислена в списке вредных профессий, подлежащих обложению по дополнительным тарифам. После обнаружения и исправления ошибки в результате пересчета образовалась недоплата страховых взносов по дополнительным тарифам.

Рассмотрим особенности перерасчета страховых взносов в «1С:Зарплате и управлении персоналом 8» редакции 3 на примерах.

Пример 1

Сотрудница В.С. Плющ работает на складе кладовщиком с окладом 10 000 руб. Склад – обособленное подразделение с правом применения льготного тарифа страховых взносов Резиденты технико-внедренческой особой экономической зоны (рис. 1). После сдачи Расчета за полугодие 2018 года выясняется, что подразделение потеряло право на применение льготного тарифа еще с февраля 2018 года.

Рис. 1. Карточка обособленного подразделения «Склад»

При расчете страховых взносов для подразделения Склад применялся льготный тариф страховых взносов Резиденты технико-внедренческой особой экономической зоны (код тарифа «05»). Этот тариф предусматривает в 2018 году отчисления в ПФР в размере 13 %; в ФСС 2,9 %; в ФФОМС 5,1 %. Именно так и производился расчет взносов для сотрудницы В.С. Плющ. При ежемесячном заработке 10 000 руб. сумма страховых отчислений за месяц составила:

- в ПФР – 1 300 руб.;

- в ФФОМС – 510 руб.;

- в ФСС – 290 руб.

Указанные суммы были отражены в расчете по страховым взносам за I квартал 2018 года.

Когда выяснилось, что подразделение утратило право на применение льготного тарифа страховых взносов, то в соответствии с письмами ФНС России от 25.10.2017 №?ГД-4-11/21611@ и Минфина России от 18.12.2017 №?03-15-06/84443 появилась необходимость представить уточняющий Расчет. Для его формирования надлежит пересчитать страховые взносы с новыми ставками.

В карточке Подразделения следует очистить поле Льготный тариф страх. взносов. Теперь для подразделения применяется тариф, используемый для организации и указанный в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика в поле Вид тарифа.

В Примере 1 для организации установлен Основной тариф страховых взносов (код тарифа «01»), предусматривающий в 2018 году ставки отчислений: в ПФР в размере 22 %; ФСС 2,9 %; ФФОМС 5,1 %. Очевидно, что в ПФР «недоплачено» 9 % взносов (22 % – 13 %), и изменился код тарифа.

В рассматриваемом Примере 1 для перерасчета взносов следует пересмотреть порядок учета доходов. Для регистрации порядка учета доходов и пересчета страховых взносов прошлого периода предназначен документ Перерасчеты страховых взносов (меню Налоги и взносы). На закладке Сведения о доходах необходимо вручную уточнить все доходы сотрудников. При этом на закладке Исчисленные взносы автоматически будет произведен перерасчет страховых взносов.

В результате перерасчета страховых взносов сотрудницы В.С. Плющ при ежемесячном заработке 10 000 руб. сумма страховых отчислений за месяц составила:

- в ПФР – 2 200 руб.;

- в ФФОМС и в ФСС – сумма не изменилась и составила, соответственно, 510 руб. и 290 руб.

После выполнения перерасчетов страховых взносов за I квартал следует подготовить уточняющие Расчеты. Используя сервис 1С-Отчетность, необходимо создать новые отчеты за исправляемые периоды и на Титульном листе указать Номер корректировки (рис. 2). Уточнения коснулись всех сотрудников подразделения, так как у всех изменился код тарифа. Поэтому Разделы 3 в уточненном Расчете формируются по всем сотрудникам подразделения. В других случаях, когда формирование уточненного Расчета вызвано изменениями в данных или начислениях отдельных сотрудников, в Разделе 3 отображаются данные только по этим сотрудникам. Остальные разделы уточняющего Расчета в любом случае заполняются полностью новыми данными.

Рис. 2. Титульный лист уточняющего расчета по страховым взносам за I квартал 2018 года

Право представления уточненного Расчета по страховым взносам

Страхователи могут представить в инспекцию уточненный Расчет, если обнаружили ошибки, приводящие к завышению суммы страховых взносов. На самом деле, при очередном расчете взносов в текущем периоде производится перерасчет, и результат отражается в отчете за очередной период. Варианты ситуаций, позволяющие представить уточненный Расчет:

1. Сотруднику начислили зарплату за полный отработанный месяц. Расчет по страховым взносам сдали в ИФНС, но впоследствии выяснилось, что сотрудник был на больничном или в отпуске за свой счет. Начисление, не входящее в базу для расчета взносов, заменило начисление, облагавшееся страховыми взносами, что привело к переплате взносов.

2. Любые перерасчеты начислений сотрудника, приводящие к перерасчету страховых взносов в сторону их уменьшения.

Пример 2

Сотрудник С.С. Горбунков, старший экономист ООО «Гипрорыба», в последнюю неделю июня 2018 года уехал в командировку на период с 25.06.2018 по 15.07.2018. Уже после представления отчета в налоговую инспекцию выяснилось, что сотрудник в командировке заболел.

При расчете заработной платы за июнь сотруднику С.С. Горбункову были начислены:

- оплата по окладу – 7 500 руб.;

- оплата командировки (по среднему заработку) за июнь – 2 500 руб.

Исчислены страховые взносы по основному тарифу. В июне взносы с зарплаты С.С. Горбункова составили:

- в ПФР – 2 200 руб.;

- в ФФОМС – 510 руб.;

- в ФСС – 290 руб.

Эти взносы были уплачены и включены в Расчет за полугодие 2018 года. Представленный в бухгалтерию больничный лист на период 25.06.2018-30.06.2018 не создает причины для формирования уточненного Расчета. Зарегистрированный в программе документ Больничный лист сторнирует начисленную ранее сумму командировочных (рис. 3).

Рис. 3. Перерасчет командировочных в документе «Больничный лист»

Больничный лист поступил в организацию в июле. Это не является ошибочной ситуацией и не приводит к недоплате страховых взносов. Так как сумма, начисленная по больничному листу, страховыми взносами не облагается, то возникла переплата взносов в размере:

- в ПФР – 550 руб.;

- в ФФОМС – 127,50 руб.;

- в ФСС – 72,50 руб.

В программе Больничный лист, зарегистрированный Июлем 2018, влияет на расчет страховых взносов в текущем месяце, уменьшая расчетную базу.

Законодательных требований к представлению уточненного Расчета в такой ситуации нет. Все перерасчеты происходят очередным периодом и отражаются в очередных отчетах. Но при этом организация вправе уточнить отчет за полугодие и уведомить ИФНС о произошедшей переплате, представив уточненку.

Однако до окончания месяца не следует делать поспешных уточнений Расчета. Ведь в течение месяца регистрируются различные документы. В какой-то момент документ Больничный лист действительно может отсторнировать доходы прошлого месяца, а по результатам расчета зарплаты за месяц иной документ, например, Начисление зарплаты и взносов, произведет доначисления, превышающие сторно-доходы прошлого периода. В результате на сумму сторно командировки уменьшатся доходы текущего месяца, никаких минусов за прошлый месяц не останется, и корректирующий отчет изменений не покажет.

Необходимость представления уточненного Расчета по страховым взносам

В ряде случаев, несмотря на отсутствие обязанности по представлению уточненного Расчета, у страхователя нет иной возможности сообщить о своей переплате взносов, кроме подачи уточненки:

1. У сотрудника в результате перерасчета взносов в текущем периоде образовывается отрицательная сумма. Отчет с отрицательной суммой не может быть сдан в ИФНС. Следовательно, выход один – сформировать уточненный отчет за прошлый период.

2. Сотрудник работал на вредном производстве. Страховые взносы исчислялись по дополнительному тарифу. Информация о переводе сотрудника на работу с обычными условиями труда поступила в бухгалтерию с опозданием. В результате перерасчета невозможно уменьшить исчисленные взносы по дополнительному тарифу, ведь начисления сотрудника в текущем периоде уже не облагаются взносами по дополнительному тарифу.

Пример 3

В продолжение Примера 2 предположим, что сотрудник сразу после болезни уволился.

В этом случае, в отличие от предыдущего Примера 2, отрицательная сумма страховых взносов, образовавшаяся при сторнировании командировки, не будет компенсирована начислениями. Несмотря на то, что за счет начислений других сотрудников общая сумма страховых взносов будет положительной, в Разделе 3 у сотрудника останутся отрицательные значения, а это недопустимо. И поэтому бухгалтеру придется создать документ Перерасчеты страховых взносов, пересчитать взносы за июнь, сформировать и представить в ИФНС уточненный Расчет.

Программа «1С:Зарплата и управление персоналом 8» автоматизирует процесс перерасчета страховых взносов. С помощью сервиса 1С-Отчетность исходные и уточняющие расчеты по страховым взносам формируются автоматически. Однако принятие решения о подготовке уточняющего Расчета остается за бухгалтером. Проанализировав последствия регистрации документа, меняющего расчеты в периоде, за который уже представлен отчет, бухгалтер либо выполняет перерасчет страховых взносов за прошлый период, либо расчет автоматически происходит текущем месяцем.

От редакции. В статье «Расчет по страховым взносам: в 1С изменился механизм проверки контрольных соотношений» читайте о реализованном в «1С:Предприятии 8» механизме проверки контрольных соотношений расчета по страховым взносам, который учитывает данные корректировочных Расчетов.

Программное обеспечение 1С позволяет изменить тариф страховых взносов.

В период пандемии в России многие организации получили возможность использования пониженного тарифа страховых взносов «Для субъектов малого и среднего предпринимательства».

По данному тарифу страховые взносы с дохода свыше МРОТ считаются по пониженным тарифам: ПФР – 10%, ОМС – 5%, ФСС совсем не облагается страховыми взносами с дохода, превышающего МРОТ.

ВАЖНО! ФСС НС не попадает под понижение тарифа страховых взносов и со всего дохода облагается по ставке зафиксированной в организации.

Где в программе 1C отображается тариф страховых взносов?

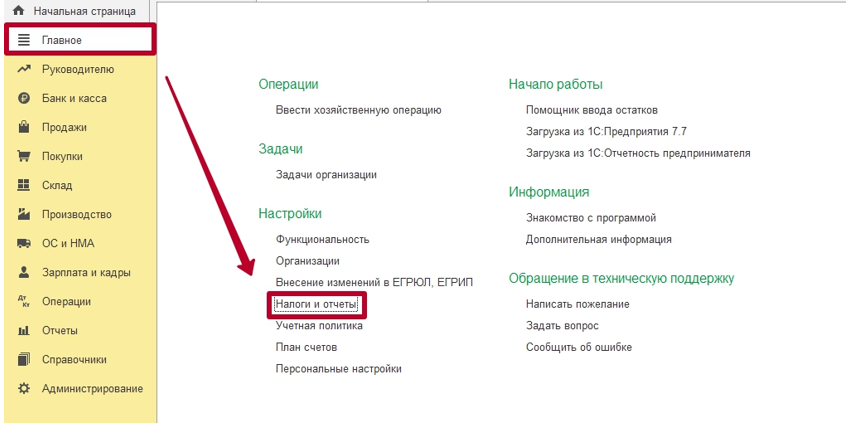

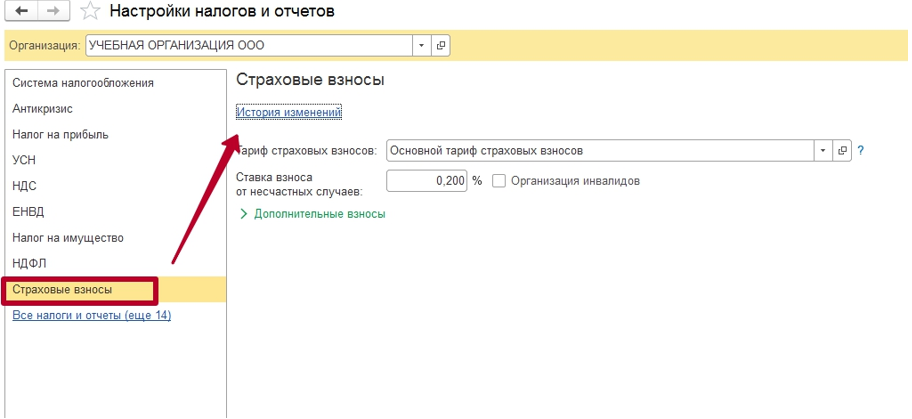

Для исправления тарифа страховых взносов в программном обеспечении 1С необходимо:

- Открыть меню «Главное».

- Перейти во вкладку «Налоги и отчеты».

- Открыть вкладку «Страховые взносы».

- Выбрать тариф из отобразившегося перечня напротив надписи «Тариф страховых взносов».

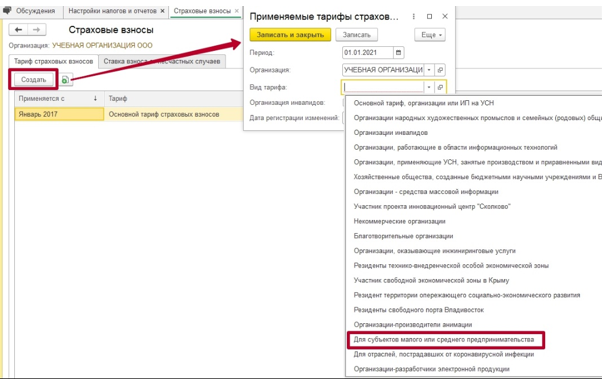

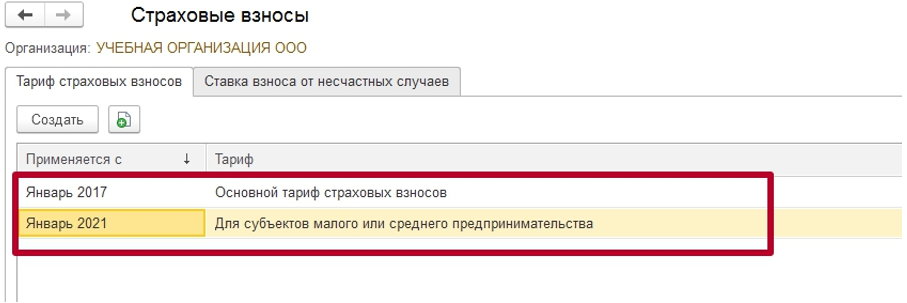

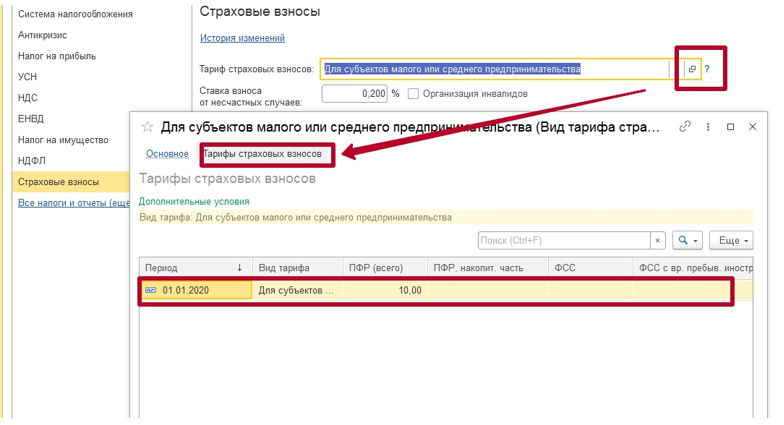

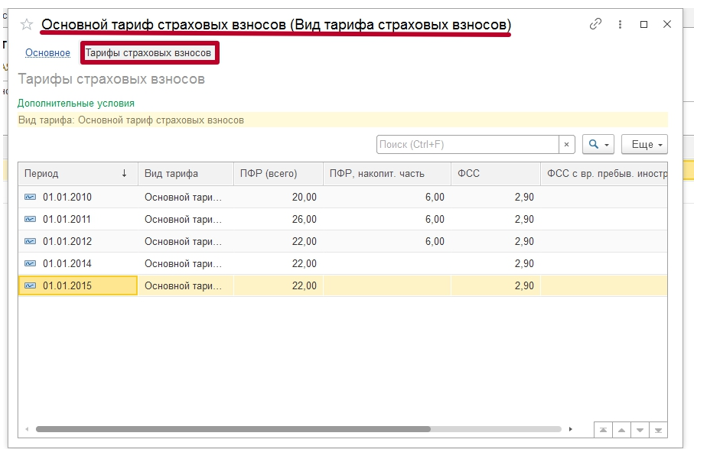

Чтобы не просто выбрать тариф, но и проверить его процентный показатель, нужно кликнуть на символ с двумя квадратами, наложенными друг на друга. Откроется окно, в котором надо перейти на вкладку «Тарифы страховых взносов». В появившейся таблице будет видно, какие тарифы применены, и по каким датам.

Выделяя каждый пункт в таблице, можно посмотреть, какие именно ставки действовали в каждом периоде. Эта информация показывается в небольшом окошке, которое обычно открывается сбоку.

Важно понимать, что здесь можно лишь смотреть процент, но не изменять его. Редактирование недоступно вне зависимости от того, администратор открыл документ, или обычный пользователь.