По регламенту нашего ресурса мы не отвечаем на вопросы по законодательству: Регламент ответов на вопросы БухЭксперт8.ру – показать, как применять возможности программы 1С для ведения учета. Вы можете учесть мое мнение по данному вопросу.

Если объект ос отвечает все условиям, которые прописаны в п.4 ПБУ 6/01 объект ос должен быть принят к учету, тогда когда он готов к использованию независимо от того, когда оно вводится в эксплуатацию (начинает использоваться). Эту позицию также высказывает Минфин (Письмо Минфина РФ от 18 апреля 2007 г. N 03-05-06-01/33).

По правильному вам нужно отразить принятие к учету (на 01 счет) объекта ОС августом месяцем и начислить по нему амортизацию за сентябрь и октябрь.

И если принятие к учету ос у вас не повлияет на фин результаты, то сентябрьская амортизация уменьшит налог на прибыль.

О том как отражается операции по поступлению ос в 1С можете ознакомиться в нашем материале Приобретение и ввод в эксплуатацию основных средств стоимостью более 40 тыс.руб., но менее 100 тыс.руб. .

Содержание:

1. Закрытие месяца в 1С

2. Реализация в 1С 8.3

1. Закрытие месяца в 1С

Корректировка стоимости номенклатуры — это обязательный этап, необходимый для выявления достоверной информации по суммам остатков на материальных счетах. Данная процедура обеспечивает максимальное приближение себестоимости в момент отпуска МПЗ (среднескользящей) к общей себестоимости продукции за месяц (средневзвешенной). Корректировка стоимости всегда проводится при закрытии месяца в 1С и, чаще всего, организациями, которые ведут списание МПЗ по средней стоимости, но, бывает, что корректировка проводится и при ФИФО.

Способ списания МПЗ отражается в учетной политике и выбирается согласно ПБУ 5/01 «Учет материально-производственных запасов». В этом же ПБУ описано, как производятся оценка МПЗ по средней себестоимости (средневзвешенная) и оценка МПЗ при отпуске в производство и ином выбытии (среднескользящая).

Запишем это в виде формул:

Заметим, что из-за разной покупной стоимости в течении месяца среднескользящая себестоимость не совпадает со средневзвешенной себестоимостью, поэтому в конце месяца необходимо их выровнять, то есть сделать корректировку стоимости.

Делается это по формуле:

2. Реализация в 1С 8.3

Рассмотрим же реализацию в 1С 8.3 на примере программы Бухгалтерия 8.3.

Настройка учетной политики по способам оценки МПЗ находится раздел «Главное — Настройки — Учетная политика».

Расчет корректировки стоимости реализован в регламентной процедуре Корректировка стоимости номенклатуры в 1С 8.3, входящей в обработку Закрытие месяца в 1С.

Пример того, как происходит расчет приведен ниже.

Видим, что себестоимость (среднескользящая) при списании не изменялась до нового поступления. Приход от 14.01.2016 повлиял на нее, и в дальнейшем несколько списаний были по изменившейся себестоимости (среднескользящей). Такое будет происходить всегда при регистрации новых поступлений. В конце месяца имеем всю информацию по всем поступлениям МПЗ, и теперь согласно ПБУ 5/01 необходимо привести сумму остатка на счетах к достоверной. Вначале посчитаем средневзвешенную себестоимость. Далее по каждому выбытию рассчитываем корректировки стоимости (два левых столбца в примере), суммируем их и регистрируем проводку на сумму корректировки.

При расчете способом ФИФО тоже может проводиться корректировка. Это возможно, когда будут зарегистрированы дополнительные расходы, связанные с поступлением уже после выбытия. Пример такой ситуации смотрим ниже.

Специалист компании «Кодерлайн»

Лариса Юнусова

- Опубликовано 30.03.2021 08:40

- Автор: Administrator

- Просмотров: 90559

Нас часто просят помочь разобраться, почему этот парадокс происходит в программе? А ведь в двух словах и не ответишь, так как причин этому явлению много. В этой публикации мы приведем самые распространённые из них и объясним, почему программа 1С: Бухгалтерия ред. 3.0 так поступает! Тем самым вы получите руководство к действию, благодаря которому легко найдете общий язык с 1С. Сохраняйте в закладках, чтобы не потерять!

Сразу отметим, что наиболее полезным отчетом, который может вам подсказать где допущена ошибка, является Карточка счета с отбором по требуемой номенклатуре (раздел «Отчеты»).

Не будем ходить вокруг да около: приступим!

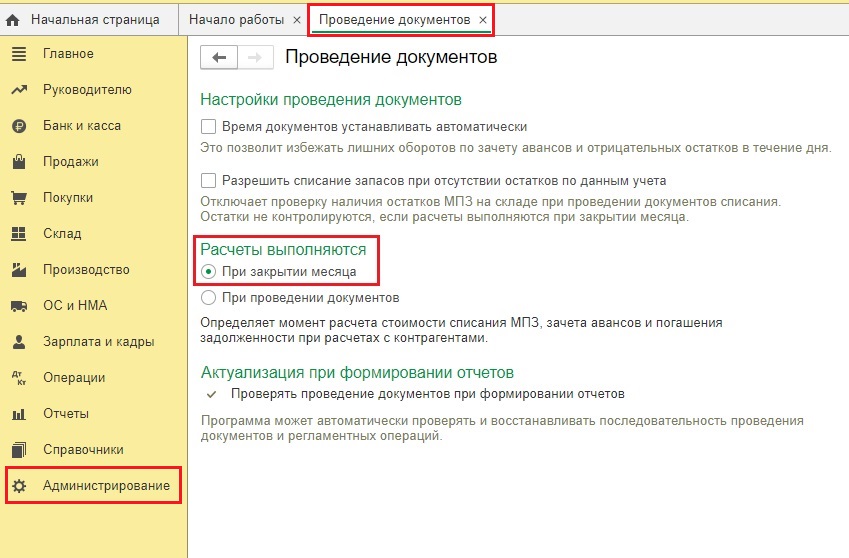

Причина № 1 – Настройки проведения документов

Это одна из самых первостепенных причин почему себестоимость товара длительное время не списывается.

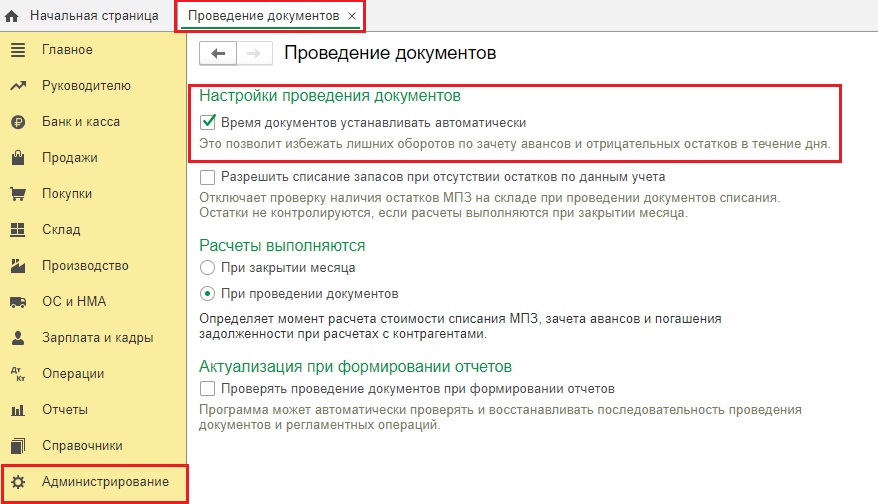

Зайдем в раздел «Администрирование» – «Проведение документов».

Если у вас установлена галочка в поле «При закрытии месяца», то себестоимость товара/материала спишется только последним днем месяца, когда вы запустите регламентную процедуру «Закрытие месяца».

Каким организациям подходит этот вариант расчетов? Тем, у кого каждый день происходит поступление и списание тысяч номенклатур. В таком случае бухгалтер видит только количественный учет этих номенклатур и не тратит время на расчет себестоимости, который будет произведен в конце месяца. Как это выглядит в программе мы разбирали ранее.

Да, экономия времени очевидна, однако вы не сможете оперативно видеть стоимость списанных ТМЦ.

Поэтому если вам важно видеть списание стоимости в момент проведения документа реализации, нужно поставить ползунок в поле «При проведении документов». Программа будет проводить документ чуть дольше, но вы получите желаемый результат.

Итак, мы рассмотрели самую главную версию, почему именно программа может быть причиной некорректного/несвоевременного списания себестоимости.

Если же у вас стоит галочка в поле «При проведении документов», а себестоимость так и не списывается, то ошибку нужно искать в работе пользователя. Об этом поговорим далее.

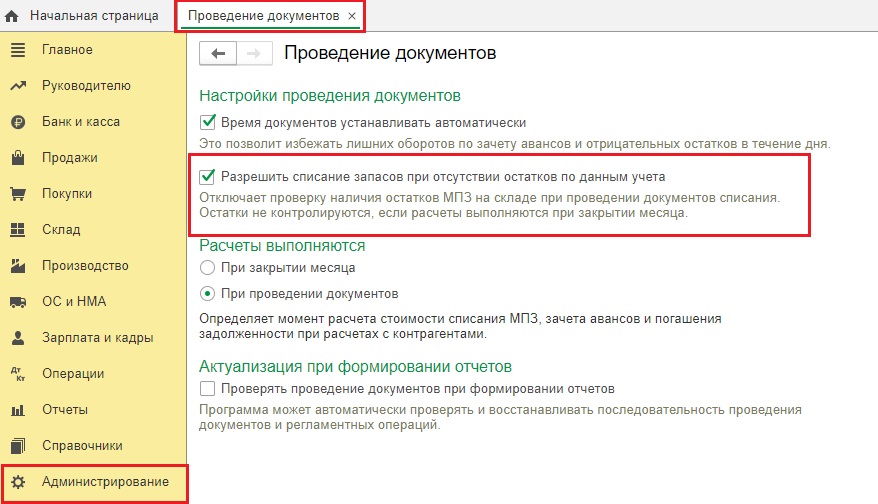

Причина №2 – Разрешено списание запасов при отсутствии

остатков по данным учета.

В той же вкладке «Проведение документов» возможно стоит галочка, разрешающая списывать запасы без поступления их на склад.

Тем самым вы возможно сначала реализуете «воздух», т.е. то, чего нет на складе, а потом вносите поступление товара. В результате и получается, что остатков товара нет, а себестоимость зависает и не списывается.

Вот наглядный пример, как работает программа при этой включенной галочке:

Отключите эту функцию и проведите документы корректно в хронологической последовательности: сначала поступление товара, затем списание.

Чтобы увидеть сколько же товаров у вас было реализовано, словно воздух, можно воспользоваться отчетом «Контроль отрицательных остатков».

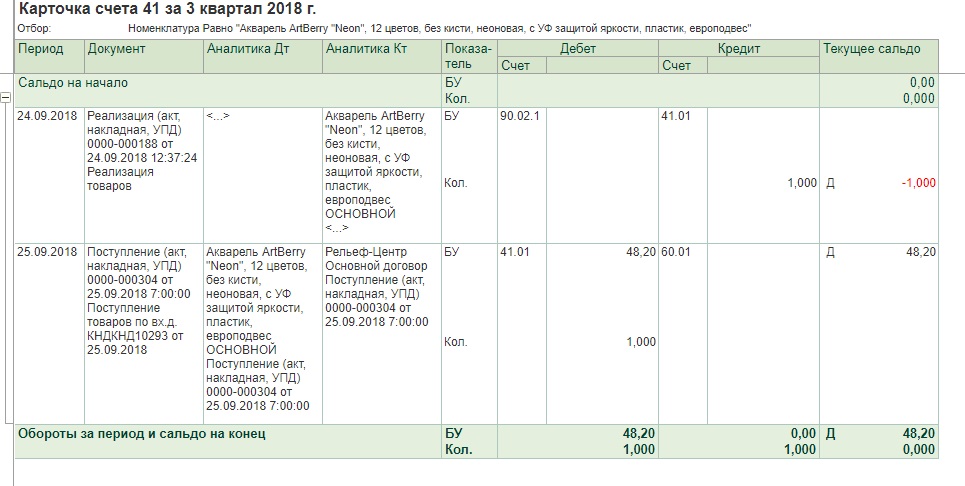

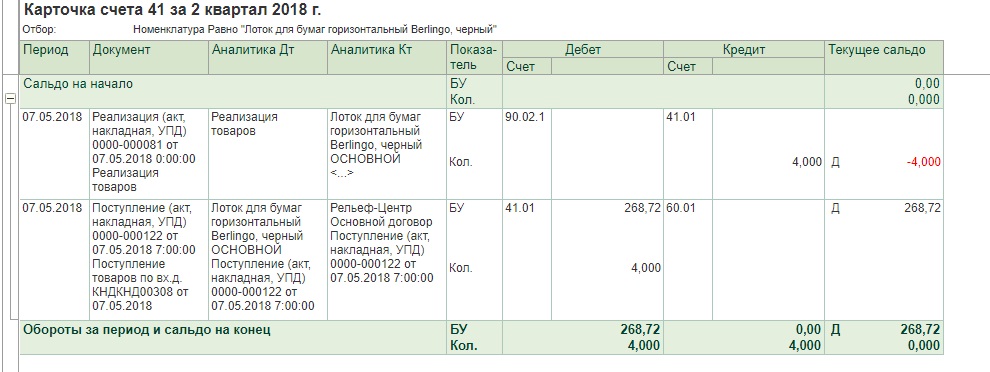

Причина № 3 – Время проведения документов

Из-за галочки, описанной выше, часто происходит следующая ситуация, когда время проведения документа играет ключевую роль.

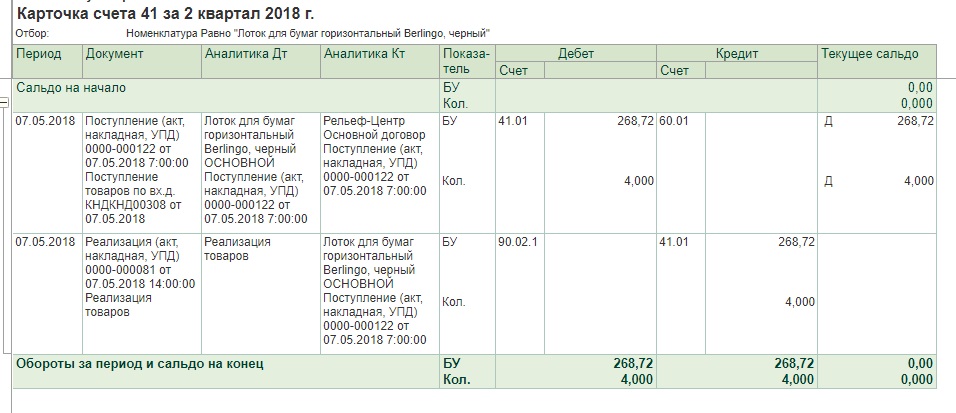

Приведем простой пример: реализован товар в количестве 4 штук 7 мая в 00 часов, а поступил в этом же количестве 7 мая в 7 часов.

В этом случае необходимо поправить время документа реализации, перенести его на более позднее, например, на 14 часов. Программа автоматически пересчитает данные и всё выровняется.

В потоке большого документооборота эту ошибку допустить очень легко. Чтобы каждый раз вручную не переделывать время документов, можно включить эту функцию в самой программе 1С в той же вкладке «Проведение документов» раздела «Администрирование».

Однако этот механизм начнет работать только на новых документах. Время старых документов в программе придется изменить вручную.

Причина № 4 – Разные склады

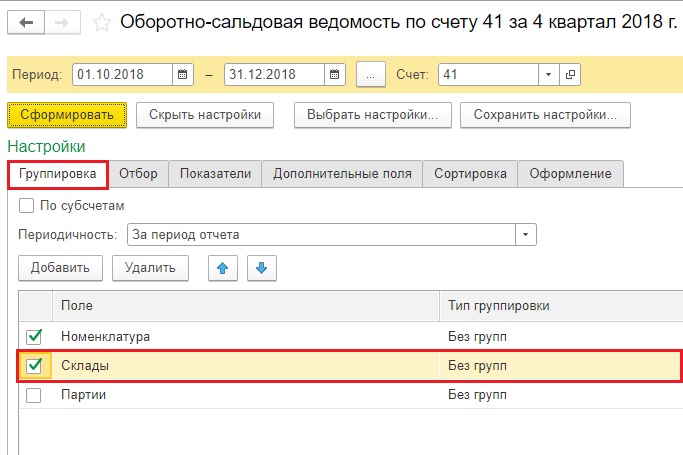

Если в организации два и более склада, то велика вероятность ошибки оприходования запасов на один склад, а реализации их с другого склада.

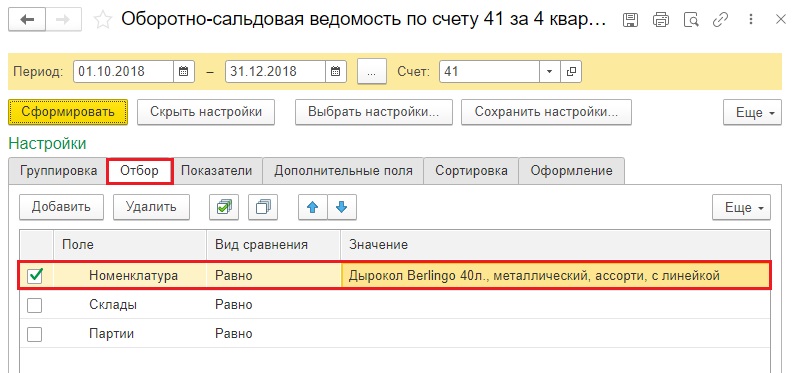

Эту ошибку легко увидеть в оборотно-сальдовой ведомости с отбором по складам и требуемой номенклатуре.

Если у вас как раз этот случай, то сделайте перемещение товара на нужный склад и реализуйте запасы. Здесь тоже важно, что документ перемещения был хронологически ранее по времени, чем документ реализации.

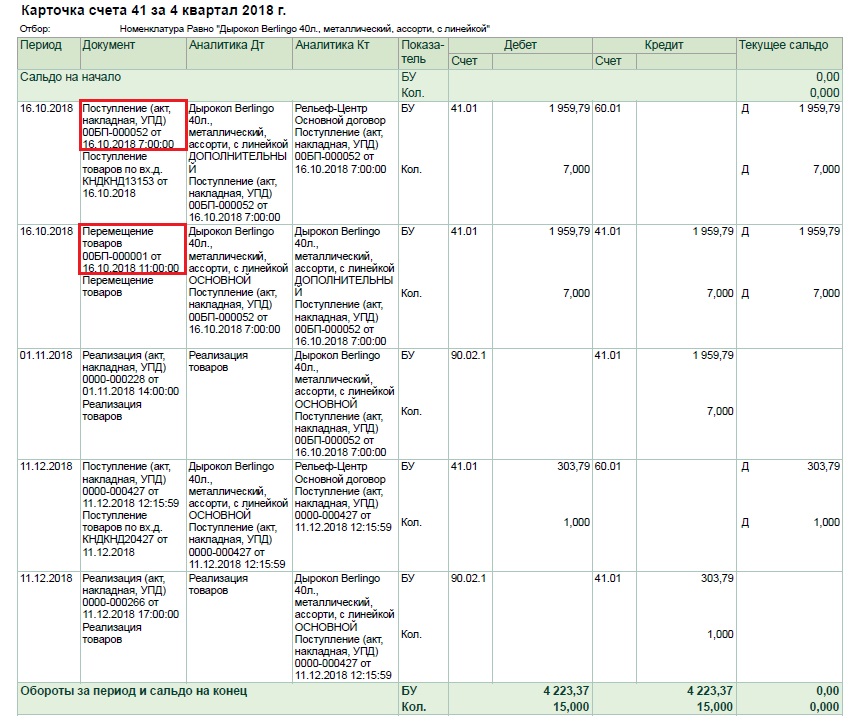

Причина № 5 – Задвоение номенклатур

В крупных торговых организациях перечень номенклатур может достигать нескольких десятков тысяч и поэтому от этой ошибки не застрахован никто!

Вот типичный пример как выглядит эта ошибка.

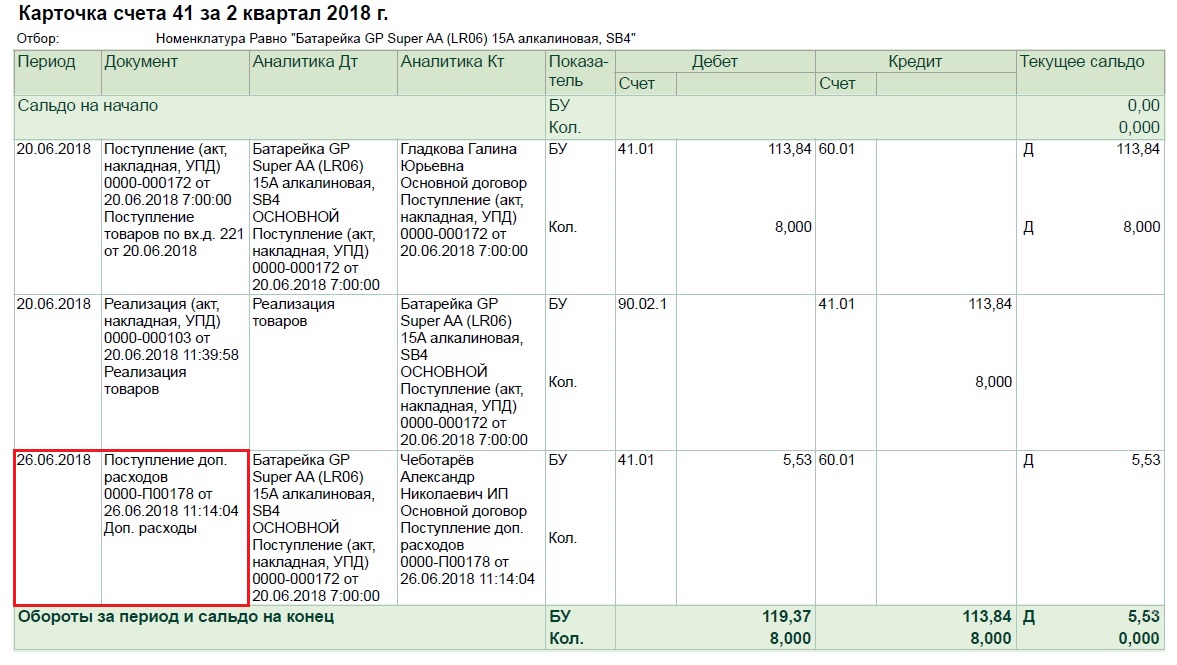

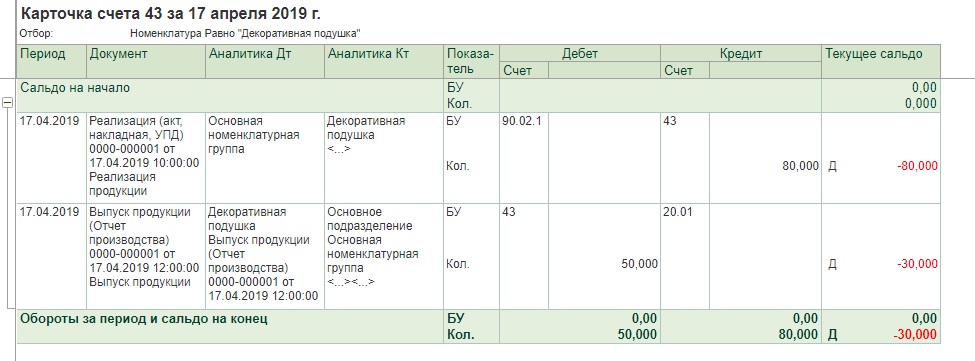

Причина № 6 – Поступление дополнительных расходов после реализации

Часто бывают случаи, когда дополнительные расходы, например, транспортировка товара, увеличивают себестоимость запасов. И нередко перевозчики выставляют один акт оказанных услуг на несколько поездок, датированный концом месяца. Соответственно, товар может быть реализован, например, 20 июня, а услуги перевозки заактированы 26 июня.

В этом случае их необходимо внести не документом «Поступление доп. расходов», а обычным поступлением услуг. Об особенностях закрытия транспортных расходов мы подробно рассказывали в видеоуроке.

Причина № 7 – Не перепровели «Закрытие месяца»

Бывают ситуации, когда товар оприходовали и реализовали. А затем нашли ошибку в первичном документе прихода и исправили ее, например, ошиблись в цене.

Вот типичный пример такой ошибки: оприходовали товар по 70 рублей, реализовали также по 70 рублей. Затем при проверке обнаружили, что оприходовать надо было товар по 80 рублей. Исправили первичный документ поступления.

Соответственно, нужно перепровести документ реализации этого товара, ибо в нем себестоимость товара осталась прежней.

Этот момент легко решает регламентная операция «Закрытие месяца».

Причина № 8 – Отчет производства за смену позже документа реализации

Это тоже достаточно частая ошибка.

Поставьте галочку автоматического присвоения времени в документе, описанную в пункте 3, и забудьте об этой проблеме.

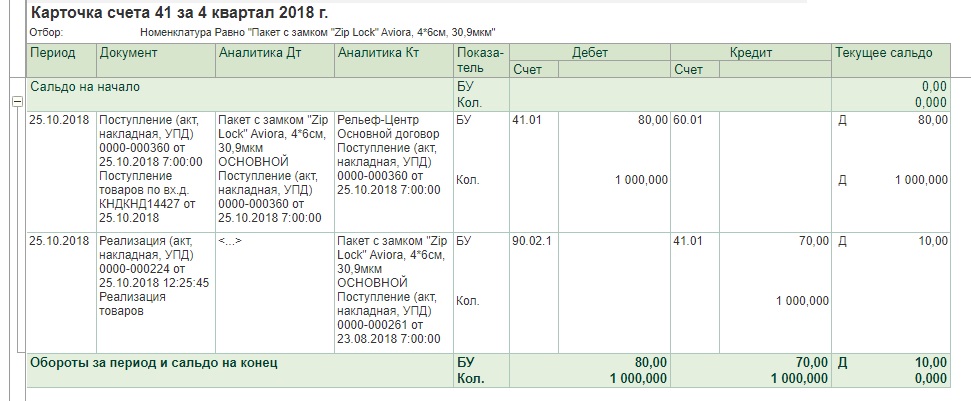

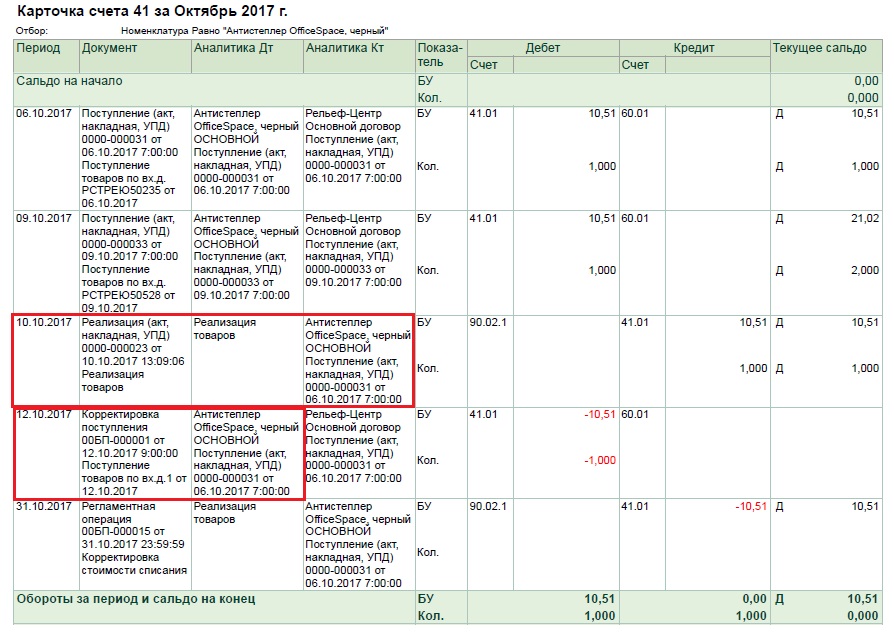

Причина № 9 – Документы корректировки

Будьте внимательны с внесением таких документов. Опасность может поджидать там, где не ждали. Программа даст вам его откорректировать по количеству, но себестоимость зависнет.

Приведем наглядный пример: организация на УСН 15%, способ оценки МПЗ – ФИФО. Товар на складе есть, а себестоимость зависла из-за корректировки прихода и корректно не списывается.

Для начала вспомним, что обозначает метод ФИФО? Ответ: первый прибыл, первый выбыл. Это ключевой момент в этой ситуации.

Смотрим внимательно на вышеуказанную карточку счета:

06 октября – поступил первый антистеплер на склад;

09 октября – поступил второй антистеплер на склад;

10 октября – был реализован один антистеплер, остался еще один на складе.

Обратите внимание: программа в документ реализации подтянула тот антистеплер, который придет первым (от 06 октября). Это корректно, т.к. используется метод ФИФО.

А далее у нас происходит корректировка первого поступления!

12 октября приходит исправительный документ от поставщика, в котором указано, что отгрузки первого антистеплера 06 октября не было! Получается, что по сути 10 октября был реализован второй антистеплер, поступивший на склад 09 октября.

А программа пытается откорректировать стоимость первого антистеплера, т.к. именно он тянется в документ реализации.

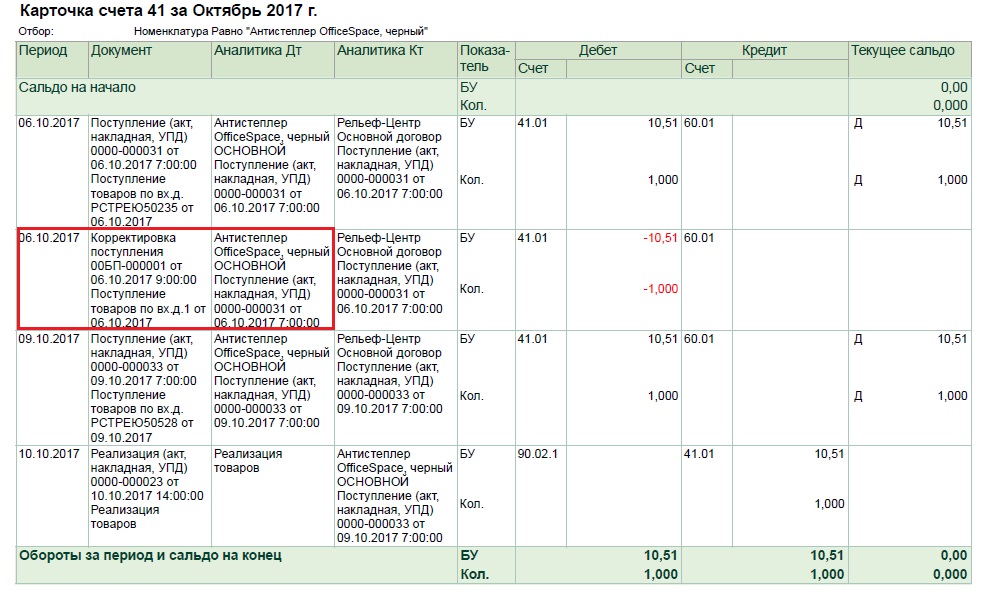

Что делать в такой ситуации?

Есть 2 варианта развития событий:

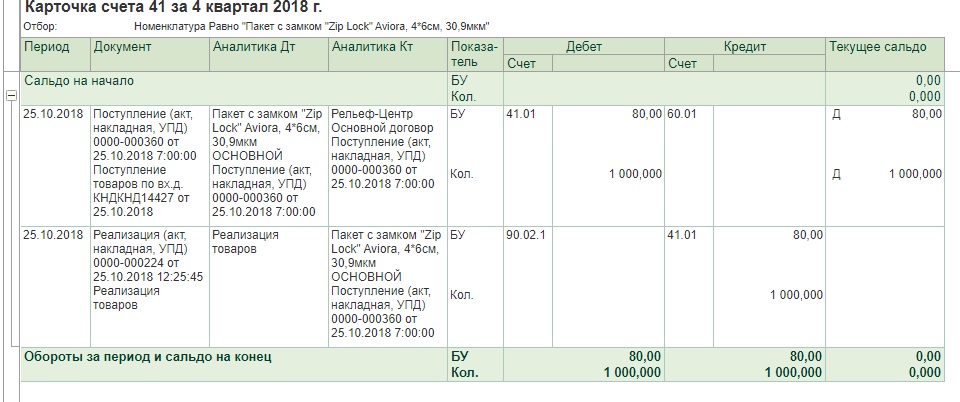

1 вариант: попросить поставщика исправить дату корректировки на более раннюю. В нашем случае в идеале – на 06 октября. Тогда в базе будет приход и корректировка от 06 октября.

Тогда после закрытия месяца картина будет такой:

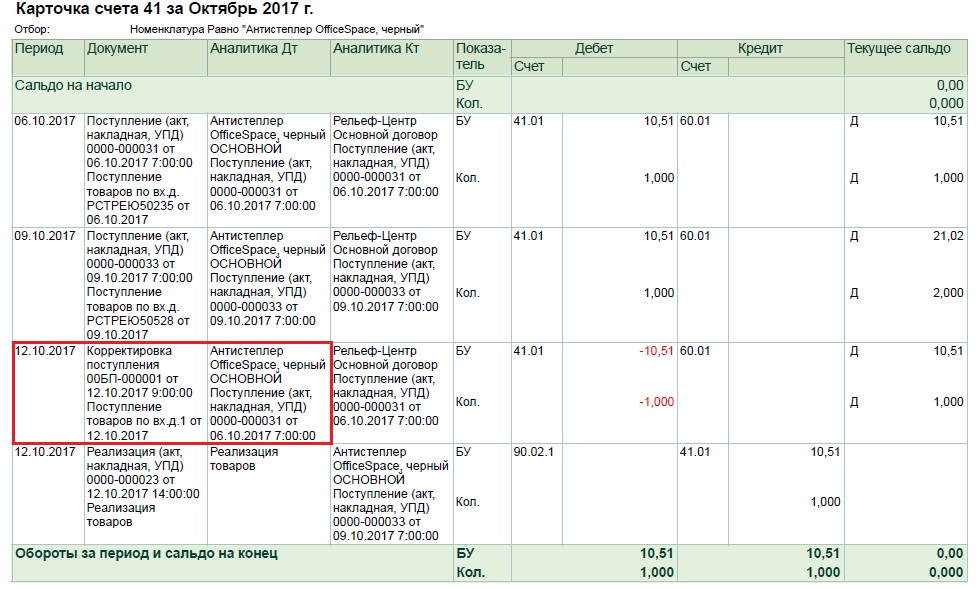

2 вариант – перенести реализацию антистеплера минимум на 12 октября. В этом случае у нас сначала пройдут поступления двух антистеплеров, затем корректировка первого и нормальная реализация второго антистеплеров.

Будьте внимательны с корректировками!

На дату корректировки посмотрите есть ли этот товар в наличии у вас на складе, т.к. только в этом случае всё закроется корректно.

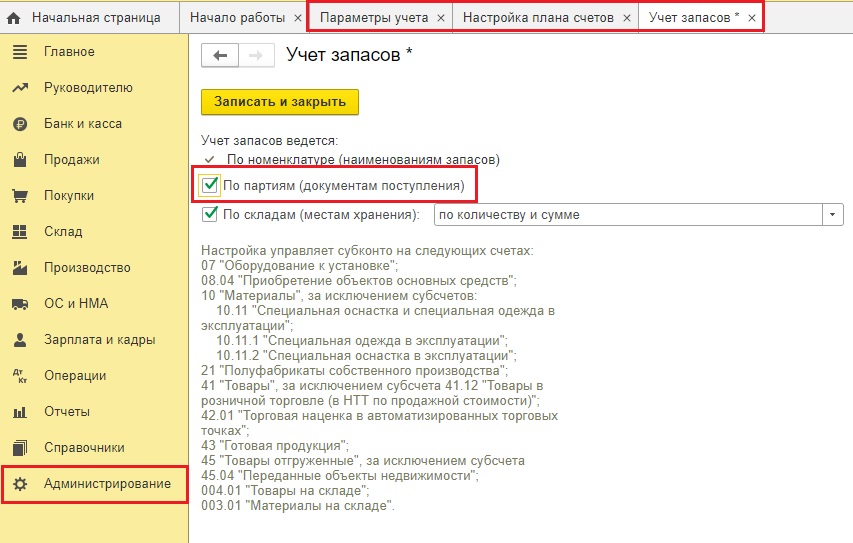

Причина № 10 – Включение партионного учета

Это самая сложная ситуация из всех вышеперечисленных. Пользователи включают галочку партионного учета в 90% случаев случайно, даже не догадываясь о последствиях, ведь безболезненно отключить эту галочку нельзя!

Поэтому подумайте очень хорошо, прежде чем в разделе «Администрирование» – «Параметры учета» – «Настройка плана счетов» – «Учет запасов» включить галочку «По партиям» (документам поступления)!

В результате в документах прихода каждому товару начнет присваиваться определенная партия. И в документах реализации также будет проходит эта партия.

И если с новыми товарами проблем нет, то при реализации старых товаров, в которых естественно нет никакой ранее присвоенной партии, начинаются проблемы.

Чтобы это исправить в идеале необходимо перепровести все документы с самого начала деятельности организации, чтобы всем товарам присвоились партии. Плюс, если есть ввод остатков, то и там нужно будет подкорректировать недостающие партии. Этот вариант всегда вызывает кучу недовольств со стороны бухгалтерии.

Либо операцией, введенной вручную, вносить старый товар в уже существующую партию нового товара.

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Обнаружены отрицательные остатки по регистрам учета затрат — такое сообщение периодически выдают бухгалтерские программы семейства 1С при закрытии очередного месяца. Рассмотрим, чем это вызвано и что можно сделать для устранения возникшей ошибки.

Основные причины появления отрицательных остатков в регистрах

Сообщение об отрицательных остатках в регистрах учета затрат обычно появляется после проведения в программе регламентных операций по расчету себестоимости в бухгалтерском и налоговом учетах (БУ и НУ). При этой операции одновременно делается следующее:

- корректируется учетная стоимость МПЗ, зависящая от последовательности их поступления и списания;

- определяется себестоимость товаров (продукции, работ, услуг);

- рассчитывается величина НЗП.

С 2021 года учет МПЗ и НЗП ведется согласно новому стандарту ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу. Как при применении ФСБУ 5/2019 учитывать НЗП и готовую продукцию, подробно рассказали эксперты КонсультантПлюс. Получите пробный доступ и переходите к Готовому решению бесплатно.

Поскольку учетные единицы, которых касаются регламентные операции, являются величинами положительными, то возникновение на соответствующих счетах отрицательных остатков регламентная операция фиксирует как недопустимое явление.

Из-за чего же могут возникать отрицательные остатки? Прежде всего, это расхождения в аналитике, образовавшиеся либо в пределах одного учета, либо между учетами, если в первичном документе:

- неверно заведена или вообще не заведена аналитика;

- сделана ручная корректировка одной из аналитик, вследствие чего нарушено автоматически настроенное соответствие между учетами.

Кроме того, причины могут крыться в несоблюдении последовательности:

- принятия МПЗ к учету и их списания, что не очень сказывается на операциях, попадающих в один и тот же период, но важно для границы периодов;

- закрытия счетов учета затрат при перепроведении регламентных операций.

О том, по каким принципам организуется аналитика учета МПЗ в БУ, читайте в статье «Синтетический и аналитический учет производственных запасов».

Исправление отрицательных остатков по регистрам учета МПЗ

До начала поиска ошибок, в связи с которыми образовались отрицательные остатки, нужно отменить проведение документа расчета себестоимости.

Поиск отрицательных остатков в 1С:УПП делают с помощью отчета «Анализ МПЗ и затрат», в котором на закладке «Структура отчета» для группировки строк выбираются такие настройки, как «Аналитика вида учета», «Аналитика учета затрат», «Аналитика распределения затрат», а для группировки колонок — «Количество» и «Стоимость» по остаткам и движению. На закладке «Отбор, сортировка и параметры» в качестве вида учета отмечается регламентированный («Регл») и указываются 2 условия для отбора:

- «Количество конечный остаток вид сравнения Меньше Значение “0”»;

- «Стоимость конечный остаток вид сравнения Меньше значение “0”».

На закладке «Оформление» можно добавить настройку для отражения отрицательных величин «Отрицательное красным».

Сформированный отчет должен отобразить все красные остатки по количеству и суммам, имеющиеся как в БУ, так и в НУ. Его можно детализировать, сделав отбор по конкретной статье затрат.

Для поиска ошибок, допущенных при поступлении или списании материалов, возможно также использование отчета ««Ведомость по учету МПЗ» при добавлении в его настройки аналитики, необходимой для соответствующей группировки данных: например «Склад», «Счет учета», «Счет учета НУ», «Назначение использования», «Документ передачи».

Выявленную ошибку лучше исправить непосредственно в том первичном документе, в котором она была допущена. Не стоит пытаться избавиться от красных остатков ручными проводками, т. к. такое исправление может привести к повторному появлению сообщения об ошибке, причем в более поздних периодах.

После исправления ошибки нужно заново перезакрыть регламентные операции по расчету себестоимости.

Как исправляется отрицательная сумма затрат на выпуск продукции

Сообщение об отрицательной сумме по затратам на выпуск продукции после расчета себестоимости может возникнуть в программе в 2 случаях:

- в себестоимости учтены возвратные отходы, и их стоимость оказалась больше, чем затраты на производство продукции;

- программа в качестве затрат учитывает промежуточные расчетные данные, образующиеся при проведении таких документов расчета себестоимости, как, например, «Корректировка НЗП» и «Оприходование материалов из производства», за счет того, что в первичные учетные документы после отнесения на себестоимость вносились какие-либо корректировки.

В первом случае рекомендуется проверить правильность формирования данных по себестоимости, используя для этого отчеты «Затраты на выпуск продукции» и «Выпуск продукции».

Наличие второй ситуации можно определить по отчетам «Ведомость по производственным затратам» и «Затраты на выпуск продукции», установив в них отбор по нужному подразделению и продукции. Исправление будет заключаться не только в групповом перепроведении первичных документов, но и в повторном перепроведении в правильной последовательности всех регламентных документов по формированию себестоимости.

Об аналитике, создаваемой в себестоимости, читайте в материале «Понятие себестоимости в бухгалтерском учете (нюансы)».

Итоги

Появление красных остатков в регистрах учета затрат связано либо с ошибками в аналитике, допущенными при работе с первичными учетными документами, либо с последующими корректировками этих документов. Поиск и исправление ошибки лучше осуществлять своевременно, не прибегая для этого к ручным операциям. Завершать процесс исправления должно перепроведение всех регламентных документов по формированию себестоимости.

МПЗ в бухгалтерском учете с 2021 года все организации обязаны учитывать по новым правилам. Какие новшества в учета материальных запасов следует учитывать в 2022 году, рассмотрим в нашем материале. А также напомним, что включает в себя понятие, классификация и оценка материально-производственных запасов.

Что такое материально-производственные запасы — понятие, единица, классификация и оценка для бухгалтерского учета

Порядок отражения материально-производственных запасов (далее — «МПЗ») в бухгалтерском учете с 2021 года закреплен в ФСБУ 5/2019, ПБУ 5/01 утратило силу.

МПЗ — это активы, применяемые хозсубъектом, которые:

потребляются или продаются в рамках обычного операционного цикла организации;

либо используются в течение периода не более 12 месяцев.

Основными запасами являются в том числе (п. 3 ФСБУ 5/2019):

-

сырье и материалы, топливо, запчасти и комплектующие, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг;

-

инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются ОС;

-

готовая продукция;

-

товары;

-

незавершенное производство (с 2021 года) и др.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Для целей бухучета запасы подлежат классификации по видам исходя из их предназначения на каждом этапе операционного цикла организации (п. 7 ФСБУ 5/2019).

-

Так, к основным материалам и сырью принадлежат те активы, без которых не может получиться конечный результат (продукция), например дерево, фурнитура, лакокрасочные покрытия и пр. (если речь идет о деревообрабатывающем производстве).

-

К вспомогательным МПЗ относятся материалы, помогающие товару приобрести потребительские свойства. Для деревообрабатывающего производства это, например, короба для транспортировки произведенной деревянной мебели, топливо, обеспечивающее работу станков, и проч.

В понятие материально-производственных запасов, применяемых для управленческих целей, входят, кроме того, канцтовары для сотрудников компании, хозпринадлежности, спецодежда, недорогие инструменты.

Готовая продукция (например, деревянный шкаф, кровать и другая мебель) является результатом процесса производства.

Товары — активы, приобретенные для перепродажи, например матрасы, реализуемые как сопутствующие товары к изготовленным деревянным кроватям.

Для нужд бухгалтерского учета в качестве единицы МПЗ может использоваться (п. 6 ФСБУ 5/2019):

-

номенклатурный номер;

-

инвентарный номер;

-

партия;

-

группа;

-

отдельный объект или др. единица.

При этом организация, согласно вправе самостоятельно выбирать из перечисленных учетных единиц. Главное условие — чтобы предпочтенная для учета единица обеспечивала создание исчерпывающей информационной картины о МПЗ. После признания запасов в бухгалтерском учете допускаются последующие изменения единиц их учета.

Как принимаются к учету МПЗ?

Порядок оценки МПЗ при их принятии к учету описан в разд. II ФСБУ 5/2019.

Согласно п. 9 в общем случае запасы признаются по фактической себестоимости. В фактическую себестоимость МПЗ (кроме НЗП и готовой продукции), включаются фактические затраты:

-

на приобретение (создание) запасов;

-

приведение их в состояние и местоположение, необходимые для потребления, продажи или использования.

При этом в фактическую себестоимость запасов, в частности, включаются:

-

суммы, уплаченные и (или) подлежащие уплате продавцу;

-

затраты на заготовку и доставку запасов до места их потребления (продажи, использования);

-

затраты по доведению запасов до состояния, в котором они пригодны к использованию в запланированных целях (по доработке, сортировке, фасовке и улучшению технических характеристик запасов);

-

величина возникшего в связи с приобретением (созданием) запасов оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды;

-

связанные с приобретением (созданием) запасов проценты, которые подлежат включению в стоимость инвестиционного актива;

-

иные затраты, связанные с приобретением (созданием) запасов.

Впоследствии МПЗ должны учитываться по наименьшей из величин:

-

фактической себестоимости;

-

или чистой стоимости продажи.

Это требует проведения оценки МПЗ на каждую отчетную дату и при необходимости создания резерва под обесценение (п. п. 28-30 ФСБУ 5/2019). Напомним, ПБУ 5/01 требовало переоценивать МПЗ и создавать резерв на конец года.

Аспект бухгалтерского учета — способы оценки материально-производственных запасов при их списании

П. 36 ФСБУ 5/2019 (как и действовавшее ранее ПБУ 5/01) позволяет осуществить списание МПЗ любым из следующих способов, закрепленным в учетной политике:

-

по себестоимости каждой единицы — такой способ характерен для МПЗ, которые не имеют аналогов, например драгметаллы;

-

по средней себестоимости;

-

по стоимости первых приобретенных МПЗ (ФИФО) — указанный вариант позволяет списать сначала остаток МПЗ на начало месяца, а также первые поступившие МПЗ с начала месяца.

Величина производственного запаса — формула расчета и используемые показатели

Для определения объема в денежном выражении материально-производственных запасов используется следующая формула:

МПз = Тз + Пз + Сз,

где:

МПз — сумма материально-производственных запасов;

Тз — текущие;

Пз — подготовительные;

Сз — страховые.

Из текущих запасов формируется основной потенциал компании для обеспечения производственных нужд и бесперебойной работы по выпуску продукции. Внутри текущих запасов существует своя градация на нормируемые и ненормируемые.

Подготовительные запасы формируются на 2–3 дня максимум.

Страховые запасы создаются на случай возникновения новых обстоятельств, требующих быстрого увеличения объема производства при резком увеличении спроса или возобновления прерванного цикла из-за форс-мажорных обстоятельств.

Производственные запасы — это актив или пассив баланса, куда они относятся и как отражаются в отчете?

Материально производственные запасы — это активы, и отражаются они в соответствующей части баланса в разделе «Оборотные активы». Для записи сведений по этому направлению отведена строка 210, носящая название «Запасы». Расшифровка ее приводится в детализирующих строках с 211 по 217, а именно:

-

211-я строка содержит данные по сырью, материалам и пр.;

-

212-я — отведена для сельхозпредприятий, занимающихся животноводством;

-

213-я — для затрат по незавершенке;

-

214-я — для готовой продукции и товаров, предназначенных для реализации;

-

215-я — для отгруженных товаров;

-

216-я — содержит информацию по расходам будущих периодов;

-

217-я — о прочих запасах и расходах.

Итоги

МПЗ составляют немалую долю активов любой организации, в связи с чем очень важно организовать их бухучет строго в соответствии с требованиями действующих НПА. С 2021 года это ФСБУ 5/2019. Поправки внесли ряд существенных изменений в порядок учета МПЗ.