В каких случаях подается уточненная декларация

^К началу страницы

Уточнённая налоговая декларация подается в следующих случаях:

При обнаружении ошибок или недостоверных сведений в представленной в налоговый орган налоговой декларации, которые привели к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести соответствующие изменения путём представления уточнённой декларации (абз. 1 п. 1 ст. 81 НК РФ).

При обнаружении ошибок или недостоверных сведений в представленной в налоговый орган налоговой декларации, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести соответствующие изменения путём представления уточнённой декларации (абз. 2 п. 1 ст. 81 НК РФ).

Порядок подачи уточненных деклараций

^К началу страницы

Уточнённая декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

Существует три случая представления уточненной декларации:

- Уточненная налоговая декларация представлена в налоговый орган до истечения срока подачи налоговой декларации.

Такая декларация считается поданной в день подачи уточненной налоговой декларации.

- Уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога.

Налогоплательщик освобождается от ответственности, если уточнённая налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

- Уточнённая налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога.

Налогоплательщик освобождается от ответственности в случаях:

- представления уточнённой налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения, или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточнённой налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

- представления уточнённой налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Не все ошибки в 3-НДФЛ требуют уточнения. Если недостоверные сведения ни влияют на налоговую базу и не занижают подоходный налог, корректирующий отчет можно не подавать. Но если обнаружили ошибку, в результате которой уменьшили НДФЛ, обязательно отправьте уточненную декларацию в ИФНС.

В каких случаях подается уточненная 3-НДФЛ

В ст. 81 НК РФ разъясняется, как аннулировать декларацию 3-НДФЛ, — если обнаружили ошибки, отменить отчет не получится. Но каждый налогоплательщик сможет исправить выявленные нарушения в уточненном отчете (п. 1 ст. 81 НК РФ).

По правилам, уточнение декларации 3-НДФЛ в личном кабинете или на бумаге требуется только в случае занижения налога. Если ошибки привели к уменьшению НДФЛ к уплате в бюджет, сделайте уточненку. Если обнаруженное нарушение не привело к занижению подоходного налога, вы вправе уточнить недостоверные сведения, но не обязаны это делать.

Правило об уточнении 3-НДФЛ касается не только налогоплательщиков-ИП, но и физлиц. К примеру, если вы заявили имущественный вычет по итогам года, и обнаружили ошибку в отчете, надо пересчитать размер вычета и подать уточненку.

Порядок подачи уточненных деклараций

Действуют определенные правила, как подать корректирующую декларацию 3-НДФЛ: налог пересчитывают в периоде совершения ошибки, а не в периоде ее обнаружения. Приведем пример.

Налогоплательщик отправил декларацию за 2020 в 2021 году, но обнаружил ошибку в 2022. Необходимо подать корректировку отчета за 2020 по форме, которая действовала в том периоде, то есть (п. 1 ст. 54 НК РФ, Приказ № ЕД-7-11/615@ от 28.08.2020).

Если недостоверные сведения в отчете привели к переплате НДФЛ, разрешается делать перерасчет в периоде выявления таких искажений (п. 1 ст. 54 НК РФ).

Порядок, как отменить декларацию 3-НДФЛ, предусматривает особое заполнение титульного листа. В поле «Номер корректировки» необходимо проставить порядковый номер уточнения: «1–», «2–», «3–». В уточнении указывают все правильные сведения из первичной декларации: надо сдать исправленный исходник, а не новую отчетность (п. 1 ст. 81 НК РФ).

К уточненной 3-НДФЛ прикладывают документы, которые обосновывают корректировку. Если необходимо, заполняют пояснительную записку (в свободной форме) с объяснением причин исправления и заявление на возврат или вычет подоходного налога.

Дублировать документы, предоставленные вместе с первичным 3-НДФЛ, не надо. Налоговики повторно требуют документы, только если (п. 5 ст. 93 НК РФ):

- налогоплательщик ранее предоставил оригиналы, и ФНС их уже вернули;

- инспектор утратил документацию из-за форс-мажорной ситуации.

Кроме того, в ИФНС вправе запросить оригиналы для ознакомления, если налогоплательщик перед этим подал копии (п. 2 ст. 93 НК РФ).

Как подать через личный кабинет

Как и первичный отчет, уточнение подают в бумажной форме или через специальный сервис ФНС «Личный кабинет налогоплательщика для физических лиц».

Предельного срока для подачи уточнений по НДФЛ нет, кроме истечения срока исковой давности. Отправьте корректировку в любое время после обнаружения недостоверных сведений. Но учтите, исправление ошибки засчитают только после подачи уточненного отчета.

Общий алгоритм, как изменить декларацию в личном кабинете, таков:

- Перейти на официальный сайт ФНС.

- Войти в личный кабинет физлица или ИП. Ввести логин и пароль.

- Найти нужный отчет и исправить ошибку. Подписать электронной подписью и отправить в налоговую инспекцию.

Пошаговая инструкция, как исправить налоговую декларацию в личном кабинете физлица:

Шаг 1. На официальном сайте налоговой выбираем личный кабинет физического лица.

Шаг 2. Вводим логин и пароль. Логин — это личный ИНН. А пароль задает сам пользователь после регистрации и авторизации в ИФНС.

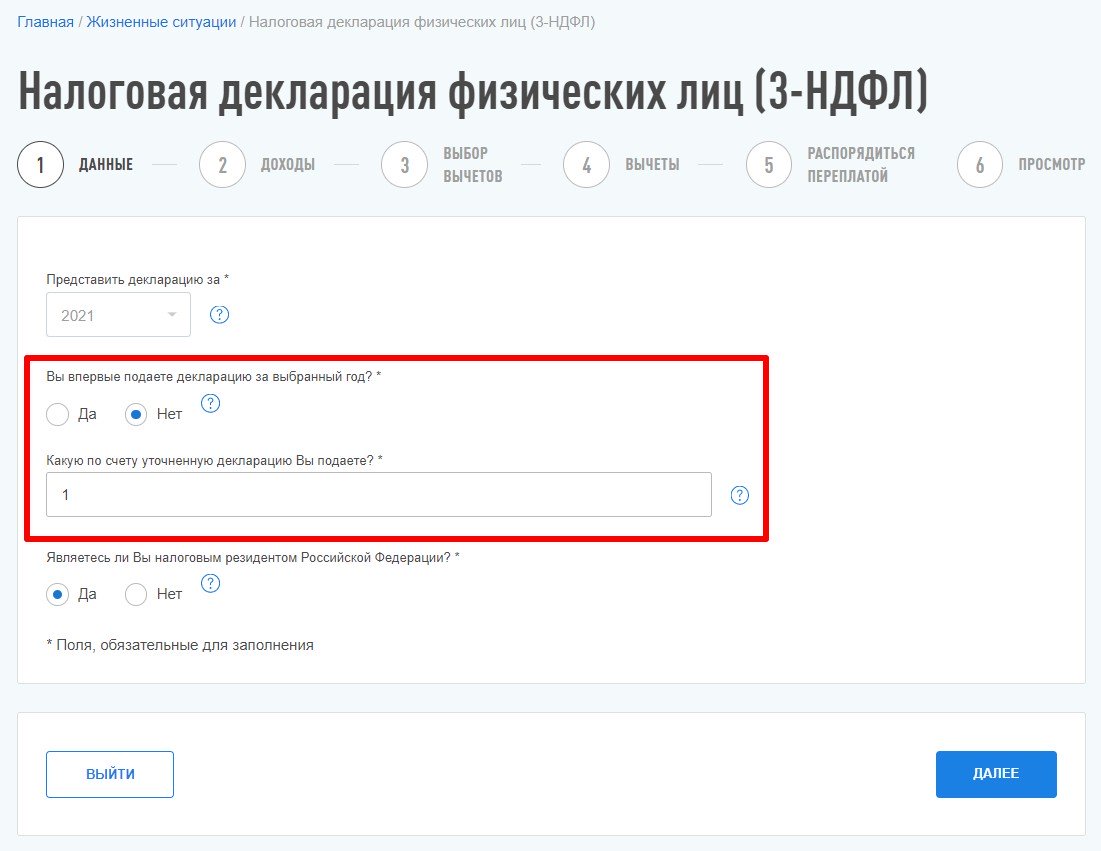

Шаг 3. Выбираем «Жизненные ситуации» — раздел «Подать декларацию 3-НДФЛ».

Шаг 4. Указываем отчетный год — тот период, за который вносим исправления. Вот как отправить уточненную декларацию через личный кабинет — показать номер корректировки. Для этого отвечаем «Нет» на вопрос «Вы впервые подаете декларацию за выбранный год?». Затем указываем порядковый номер исправлений.

Шаг 5. Вносим корректные сведения. Заполняем все разделы, еще раз проверяем отчет. Прикрепляем подтверждающие документы. При необходимости формируем заявление о зачете или возврате подоходного налога. Подписываем электронной подписью. После этого уточненный отчет направляется в ИФНС и проходит камеральную налоговую проверку.

Когда налогоплательщик освобождается от ответственности

Если предоставите уточнение в ИФНС после окончания срока подачи 3-НДФЛ, но до истечения срока уплаты подоходного налога, то вас освободят от ответственности (п. 3 ст. 81 НК РФ). Но только если предоставили корректировку до момента, когда узнали о том, что налоговая выявила ошибки или недостоверные сведения, приводящие к занижению НДФЛ. По правилам, срок сдачи отчета — 30 апреля следующего года, а срок уплаты налога — 15 июля следующего года (п. 6 ст. 227 НК РФ).

Если сдаете корректировку после 15 июля, вас освободят от ответственности только в особых случаях:

- если не знали о том, что в ИФНС выявили ошибки в отчете, и самостоятельно доплатили недоимку в бюджет до подачи корректировочной декларации;

- если исправили ошибки, которые инспектор не обнаружил во время камеральной проверки.

Не предусмотрена ответственность и за исправление недочетов, которые не привели к занижению подоходного налога. Налогоплательщик сам решает, исправлять такие ошибки или нет. В этом случае за отсутствие уточненной 3-НДФЛ штраф не назначат.

Вам в помощь образцы, бланки для скачивания

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Все статьи автора

Какие ошибки обязательно исправлять уточненкой

Не каждая ошибка в налоговом отчете грозит штрафами. Есть определенные случаи, когда подавать уточняющую декларацию обязательно не зависимо от того, сколько времени прошло с даты первичного отчета. В остальных ситуациях бухгалтер сам решает, уточнять данные или нет.

Обязательно сдавать уточненку, если:

-

Ошибка привела к занижению налогооблагаемой базы и бюджет недополучит деньги.

-

Организация на УСН продала основное средство до истечения срока, который предусмотрен п. 3 ст. 346.16 НК.

В остальных случаях налогоплательщикимеет право исправить данные отправленной декларации, но не обязан. Например, если налогооблагаемая база была завышена, а не занижена.

Чтобы вам было проще распознать опасные ошибки в отчетности, в таблице ниже – распространенные виды ошибок и подсказки, как действовать.

|

Вид |

Суть ошибки |

Сдавать ли уточненку |

|

Арифметические |

Неправильно посчитаны суммы, например, доходов или расходов. Это самая серьезная ошибка. |

Обязательно, если была занижена налогооблагаемая база. При завышенной базе можно, но необязательно (см. в статье дальше) |

|

Орфографические |

Ошибки в название организации или в ФИО сотрудника. Самая незначительная ошибка. |

Необязательно |

|

Опечатки в данных, не влияющих на базу |

Неверно указан период, за который подана декларация, или дата. Ошибка в кодах организации: ОГРН, ИНН, ОКТМО и пр. |

Обязанности подавать уточненку нет, но ошибочный период лучше исправить. Иначе налоговики сочтут, что вы не сдали отчет и оштрафуют. |

|

Ошибки по форме |

Нарушен порядок заполнения декларации или не хватает какого-то листа |

В таком случае приемная программа ФНС попросту не пропустит ваш отчет, если будут нарушены контрольные соотношения и не доберется обязательных для заполнения листов |

Таблица. Ошибки в декларациях: уточнять или нет

Как правильно составить уточненную декларацию

Чтобы не допустить ошибок повторно и сдать уточненку с первого раза, придерживайтесь трех основных правил:

-

Форма. Для уточненки используйте ту же форму, по которой сдавали первичную декларацию. Например, вы только сейчас обнаружили ошибку в декларации 2021 года. С тех пор форма отчета изменилась. Несмотря на изменения, уточненку заполняйте по форме, которая действовала в 2021 году, когда сдавали первичную декларацию.

-

Коды. На титульном листе при первичном уточнении декларации номер корректировки надо поставить «1», если второй раз меняете данные – «2», и т. д.

-

Порядок заполнения. Форму заполняйте полностью. Там, где была ошибка, данные поменяйте, а остальные оставьте прежними.

Совет. Чтобы налоговики быстрее разобрались с вашей уточненной декларацией, можно приложить к ней сопроводительное письмо. В письме укажите, за какой период корректируете декларацию, какие значения меняете и почему. Возможно, вашего объяснения им будет достаточно, чтобы не инициировать проверку (это одно из возможных последствий уточненки, о которых будем говорить дальше в статье).

В какой срок важно успеть

Иногда срок сдачи уточненки имеет значение, чтобы инспекторы не начислили штрафы. Все зависит от вида ошибки, кто ее обнаружил – вы или инспекция, и какой период уточняете.

Допустим, вы первым нашли ошибку в сданном отчете. Если она приводит к занижению налоговой базы, то лучше подать уточненку чем быстрее, тем лучше. Так вы опередите налоговиков и не возникнет риска начисления пеней и штрафов. Когда же вопроса о недоимке не возникает, большой срочности нет.

Другая ситуация, если вы хотите вернуть переплату. Это возможно сделать только за последниетри года. Вернуть переплату, например, пятилетней давности не получится. Будьте готовы, что налоговая может организовать проверкупо факту снижения суммы налога. У вас запросят подтверждающие документы, на основание которых возникла переплата.

Если вы уверены, что все документы в порядке и сумма переплаты большая, то смело подавайте уточненку. В иных случаях сначала приведите документацию в порядок или вообще ничего не подавайте, если не готовы к проверке.

Самый строгий срок подачи уточненки будет, если ошибку в декларации найдут налоговики в ходе камералки. В этом случае пришлют требование. С момента его получения у вас есть пять дней, чтобы отправить им уточненную декларацию.

Автоматизируйте все процессы бухгалтерского учета и отчетности в облачной программе 1С:Бухгалтерия вместе с сервисом 1С-Отчетность.

Программу 1С можно взять в аренду в «Е-офис 24». Вы получите круглосуточную техническую поддержку, доступ к ИТС и обновлениям 1С, консультации специалистов 1С, помощь специалистов при отправке отчетности.

Ведите учет без ошибок и своевременно сдавайте отчетность из любой точки мира. Попробуйте бесплатно оптимальное решение для бухгалтера: Облачная 1С:Бухгалтерия + сервис 1С-Отчетность

Что будет, если сдать уточненку: изменения 2023 года

Последствия уточнений зависят от того, когда их подали, и была ли недоимка. Рассмотрим все возможные ситуации.

Уточненку сдали в рамках срока сдачи первичной декларации

Здесь вообще никаких проблем не будет – сроком подачи декларации будет считаться дата подачи уточненки. Сроки вы не нарушили, потом негативных последствий никаких нет.

Срок для декларации прошел, но срок уплаты налога еще не наступил

Если ошибку вы обнаружили сами, а не налоговая при проверке, то в этом случае штрафов тоже никаких не будет. Главное, что вы уточнили данные. Дальше важно вовремя и правильно заплатить налог.

Все сроки прошли, а при уточнении образовалась недоимка

Раньше, до 2023 года при обнаружении ошибки в данной ситуации необходимо было сначала оплатить сумму недоимки и пени, и только после этого отправлять в ИФНС уточненную декларацию. При неоплате этих сумм грозил штраф.

С1 января 2023 года, ситуация изменилась в лучшую сторону. Теперь уточненка – одно из оснований для формирования сальдо на едином налоговом счете (ЕНС). Если оно положительное и вы отправили корректировку из-за занижения базы, то налоговая сама спишет деньги со счета при условии, что их там достаточно. Сначала списываются недоимки, потом текущие платежи и в последнюю очередь пени (п. 8 ст. 45 НК).

Во избежание штрафов для начала советуем посчитать сумму недоимки в бюджет, а также сумму пеней. После этого проверить сальдо ЕНС. Если денег точно хватает, уточненку можете смело отправлять. Далее при необходимости внесите дополнительные средства на свой ЕНС на оплату текущих налоговых обязательств.

Сумму недоплаты в бюджет выявила налоговая в ходе проверки

В этом случае вместе с недоимкой и пенями придется заплатить штраф в размере 20% от суммы неуплаты (ст. 122 НК).

Способы отправки уточненки

Уточненную декларацию нужно передавать в налоговую таким же способом, как и первичную:

-

с помощью ТКС;

-

через личный кабинет налогоплательщика;

-

лично на бумажном носителе;

-

по почте.

Конечно же, лучше всего сдавать отчеты онлайн и не тратить время на дорогу в ИФНС. В этом поможет «Е-офис 24». Мы подключим вас к сервису 1С-Отчетность – и вы сможете взаимодействовать с контролирующими органами не выходя из программы 1С.

Попробовать один месяц бесплатно

Реклама: ООО «Е-Офис 24», ИНН 6672281995, erid: LjN8KMBpW

Уточненная налоговая декларация представляет собой новое письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Уточненная декларация изменяет и дополняет поданные ранее налоговые декларации, поэтому сумма, подлежащая уплате на основе (основной) декларации, определяется с учетом всех внесенных в нее изменений и дополнений.

Подача уточненной декларации влечет возникновение налоговых обязательств, исчисленных по этой уточненной декларации.

Такое новое заявление подлежит самостоятельной камеральной налоговой проверке, вне зависимости от результатов камеральной проверки первичной декларации и предыдущих уточненных деклараций, то есть сведения уточненной налоговой декларации не могут опровергаться сведениями первичной декларации, а также сведениями предыдущих уточненных деклараций.

Уточненная налоговая декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения (пункт 5 статьи 81 НК РФ).

Согласно абзацу второму пункта 5 статьи 80 НК РФ налогоплательщик (плательщик сбора, налоговый агент) или его представитель подписывает уточненную налоговую декларацию (расчет), подтверждая достоверность и полноту указанных в ней сведений.

Право и обязанность налогоплательщика представить уточненную декларацию

Налогоплательщик должен представлять налоговые декларации только в тех случаях, когда такая обязанность прямо предусмотрена законодательством о налогах и сборах.

Только при обнаружении налогоплательщиком в поданной им в налоговый орган декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном ст. 81 НК РФ.

В этом случае обязанности налогоплательщика представить в налоговый орган уточненную налоговую декларацию корреспондирует обязанность инспекции принять эту декларацию и в установленный срок провести камеральную проверку.

Иных дополнительных оснований, кроме случаев занижения суммы налога, обязывающих налогоплательщика представить уточненную налоговую декларацию, налоговое законодательство не содержит.

То есть в иных случаях подача уточненной налоговой декларации является правом, а не обязанностью налогоплательщика.

Поэтому если налогоплательщик обнаруживает ошибки в прошлых налоговых периодах, которые не привели к занижению суммы налога, подлежащей уплате в бюджет, обязанность подавать уточненные налоговые декларации за предыдущие периоды отсутствует.

Указанный подход законодателя, позволяющий исправлять ошибки в периоде их выявления, направлен на реализацию принципа установления реальных налоговых обязательств налогоплательщика и ведет к соблюдению баланса интересов публично- правового образования и налогоплательщика при определении действительного размера налоговых обязательств.

Налогоплательщик самостоятельно, сообразно своей хозяйственной деятельности, заявляет о достигнутом экономическом результате, в связи с чем, не может быть понужден к уточнению ранее заявленных им сведений.

Переплата налога в результате совершения ошибки при исчислении налоговой базы в более раннем периоде не несет негативных последствий для бюджетной системы и не может служить основанием для доначисления налога или начисления пеней как способа компенсации потерь бюджета.

Излишняя уплата суммы налога представляет собой умаление имущественной сферы налогоплательщика (хотя бы и в результате его собственных ошибочных действий), подлежащее устранению в предусмотренном законом порядке.

Механизм восстановления имущественной сферы налогоплательщика, нарушенной вследствие неосновательного отчуждения в бюджет части его имущества, представляет собой гарантию права собственности.

В Определении от 16.07.2009 № 927-О-О Конституционный суд РФ указал, что возможность корректировки налоговой базы в текущем налоговом (отчетном) периоде путем ее пересчета в случае обнаружения налогоплательщиком ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, направлена на защиту, а не на ограничение прав налогоплательщиков.

Количество уточненных налоговых деклараций. Срок давности представления отчетов

Налоговый кодекс РФ не предусматривает ограничений по количеству и срокам представления уточненных налоговых деклараций.

Как указано в письме ФНС России от 12.12.2006 N ЧД-6-25/1192@ «О порядке приема уточненной налоговой декларации (расчета)», в соответствии с пунктом 2 статьи 80 НК РФ налоговый орган не вправе отказать налогоплательщику в принятии налоговой декларации (расчета). Уточненную налоговую декларацию (расчет) за отчетный период, по которому истек срок исковой давности (три года), полученную в текущем году и последующие годы, инспектор обязан зарегистрировать.

Таким образом, ограничений на проведение камеральной налоговой проверки уточненной налоговой декларации, в том числе представленной по истечении трехлетнего срока, нормы Налогового кодекса РФ не содержат.

В тоже время Налоговым кодексом РФ предусмотрены временные ограничения на совершение действий участниками налоговых правоотношений, которые учитываются в ситуациях, связанных с представлением уточненных деклараций.

В частности, речь о сроке на возврат излишне уплаченного налога (ст. 78 НК РФ), а также о ситуации, касающейся возмещению суммы НДС (п. 2 ст. 173 НК РФ).

Возврат излишне уплаченного налога и уточненная декларация

Пунктом 7 статьи 78 НК РФ предусмотрено, что заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

ВАС РФ в Постановлении от 28.06.2011 года № 17750/10 разъяснил, что юридические основания для возврата налога по итогам его финансово-хозяйственной деятельности наступают с даты представления налоговой декларации за соответствующий год, но не позднее срока, установленного для ее представления в налоговый орган.

Из статей 78, 79 НК РФ следует, что моментом, когда налогоплательщик узнал о факте излишней уплаты налога, не может считаться момент совершения им действий по корректировке своего налогового обязательства и представлению уточненной налоговой декларации (постановление Президиума ВАС РФ от 25.02.2009 № 12882/08).

Поэтому срок исковой давности не может исчисляться с даты подачи уточненных налоговых деклараций, так как данный подход приведет к искусственному продлению сроков на возврат (Решение Арбитражного суда Приморского края от 05.03.2015 по делу № А51-25441/2014).

Совершение налогоплательщиком действий по корректировке своего налогового обязательства и представлению уточненной налоговой декларации не является основанием для изменения порядка исчисления срока исковой давности, который должен исчисляться с даты представления им первоначальной налоговой декларации (Решение Арбитражного суда Волгоградской области от 14.12.2021 по делу № А12-27281/2021).

В соответствии с письмом ФНС России от 12.12.2006 № ЧД-6-25/1192@ при отражении в карточке «Расчеты с бюджетом» уточненных налоговых деклараций «к уменьшению» должен быть соблюден порядок приема уточненных налоговых деклараций за периоды, по которым истек срок исковой давности в силу ограничений пункта 7 статьи 78 НК РФ.

Следовательно, если указанные налоговые декларации поданы «к уменьшению» и в отношении них может быть принято решение об отказе в зачете (возврате) сумм излишне уплаченного налога на основании пункта 7 статьи 78 НК РФ, то такие налоговые декларации только регистрируются, а строки начислений налога (сбора) в карточке расчеты с бюджетом не создаются.

Возмещение суммы НДС и уточненная декларация

В пункте 2 статьи 173 НК РФ указано, что если сумма налоговых вычетов по НДС в каком-либо налоговом периоде превышает общую сумму налога, исчисленную в соответствии со статьей 166 НК РФ, положительная разница между суммой налоговых вычетов и суммой налога подлежит возмещению налогоплательщику, за исключением случаев, когда налоговая декларация подана налогоплательщиком по истечении трех лет после окончания соответствующего налогового периода.

Данное условие реализации права налогоплательщика на возмещение сумм НДС совпадает с закрепленным в качестве общего правила в пункте 7 статьи 78 НК РФ, регламентирующей порядок зачета или возврата излишне уплаченной суммы налога, трехлетним сроком подачи заявления о возврате излишне уплаченной суммы налога.

В пунктах 27, 28 Постановления Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» разъяснено, что налоговые вычеты могут быть отражены налогоплательщиком в налоговой декларации за любой из входящих в соответствующий трехлетний срок налоговых периодов.

Согласно Постановления Президиума ВАС РФ от 15.06.2010 № 2217/10 заявление налогоплательщиком налогового вычета в более позднем периоде, чем период, в котором такое право возникло, само по себе не может служить основанием для лишения его права на применение вычета. Вместе с тем непременным условием для применения налогового вычета и возмещения НДС является соблюдение трехлетнего срока, установленного пунктом 2 статьи 173 НК РФ.

Таким образом, налогоплательщик вправе претендовать на возмещение налога, заявленного в налоговой декларации, в том числе уточненной в течение трех лет с момента, определяемого налоговым периодом, когда выполнены все условия для использования вычетов, применение которых ведет к возникновению суммы возмещения (Постановление Третьего арбитражного апелляционного суда от 12.02.2018 по делу № А33-20276/2017, Постановление Восьмого арбитражного апелляционного суда от 30.06.2020 по делу № А81-9115/2019).

Если в уточненной налоговой декларации, представленной за пределами трехлетнего срока, отражены налоговые вычеты, которые ранее были заявлены в первичных налоговых декларациях, представленных в пределах установленного трехлетнего срока, то в целях применения пункта 2 статьи 173 НК РФ налогоплательщиком соблюден срок заявления сумм НДС к возмещению, установленный данной нормой НК РФ (Письма Минфина России от 26.03.2013 № 03-07-11/9532, ФНС России от 20.03.2013 № АС-4-3/4811, Решение Арбитражного суда Томской области от 25.09.2019 по делу № А67-11264/2018).

Как указал Конституционный Суд РФ в определении от 21 июня 2001 г. № 173-О, трехлетний срок предназначен для предъявления соответствующего требования непосредственно налоговому органу, и его пропуск не препятствует налогоплательщику обратиться в суд в порядке гражданского или арбитражного судопроизводства с иском о возврате соответствующей суммы из бюджета, и в таком случае действуют общие правила исчисления срока исковой давности – со дня, когда лицо узнало или должно было узнать о нарушении своего права (пункт 1 статьи 200 ГК РФ).

Полнота проверки уточненной декларации

Положениями статьи 88 НК РФ, регламентирующей порядок проведения камеральных проверок налоговых деклараций, не предусмотрено каких-либо ограничений относительно полноты проверки уточненных деклараций.

Исключений и особенностей проведения камеральной налоговой проверки уточненной налоговой декларации Налоговый кодекс РФ не содержит.

Также ни статья 80 НК РФ, ни статья 81 НК РФ не содержат каких-либо специальных условий, ограничивающих налоговые органы в проверке уточненной налоговой декларации в полном объеме.

При изменении налогоплательщиком отчетных данных об объектах налогообложения в уточненной налоговой декларации за соответствующий налоговый период налоговый орган вправе провести камеральную налоговую проверку уточненной налоговой декларации в полном объеме, а не только в части внесенных изменений (Постановление Второго арбитражного апелляционного суда от 07.10.2016 по делу № А17-8697/2015, Постановление ФАС Дальневосточного округа от 22.06.2011 № по делу № А51-22106/2009).

Одинаковые сведения в налоговых декларациях, поданных Обществом, за один и тот же налоговый период, но в разное время, не лишают Инспекцию права осуществить самостоятельные камеральные проверки в отношении каждой из поданных деклараций в предусмотренные статьей 88 НК РФ процедуре и сроки (Решение Арбитражного суда Республики Саха (Якутия) от 25.11.2019 по делу № А58-9333/2019).

Уточненная декларация и повторная выездная налоговая проверка

В соответствии с п.п. 2 п. 10 ст. 89 НК РФ повторная выездная налоговая проверка налогоплательщика может проводиться налоговым органом, ранее проводившим проверку, в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного. Предметом такой повторной выездной налоговой проверки является правильность исчисления налога на основании измененных показателей уточненной налоговой декларации, повлекших уменьшение ранее исчисленной суммы налога (увеличение убытка).

Повторной выездной налоговой проверкой налогоплательщика признается выездная налоговая проверка, проводимая независимо от времени проведения предыдущей проверки по тем же налогам и за тот же период.

В рамках этой повторной выездной налоговой проверки проверяется период, за который представлена уточненная налоговая декларация.

То есть, в случае представления налогоплательщиком уточненной налоговой декларации с суммой налога к уменьшению налоговый орган не связан 3-х летним ограничительным сроком при установлении периода проведения повторной выездной налоговой проверки.

Иное толкование положений статьи 89 НК РФ означало бы наличие у налогоплательщика неконтролируемого права снижать налоговые обязательства вплоть до нуля путем подачи уточненной налоговой декларации на пределе окончания 3-хлетнего срока для проведения выездной налоговой проверки, что противоречило бы правовой позиции ВАС РФ, изложенной в постановлении Президиума от 16.03.2010 № 8163/09, согласно которой праву налогоплательщика на предоставление уточненной налоговой декларации должно корреспондировать и полномочие налогового органа на ее проверку.

В ином случае исключается сама возможность проведения налоговым органом повторной выездной налоговой проверки, в случае если соответствующая уточненная налоговая декларация представлена за период, находящийся за пределами трех календарных лет предшествующих году, в котором представлена такая декларация.

Арбитражные суды указывают, что ограничение проверяемого периода тремя годами на данный вид проверок не распространяется (определение Высшего Арбитражного Суда Российской Федерации от 08.11.2013 № ВАС-15070/13 по делу № АЗЗ-11526/2012, постановление Федерального арбитражного суда Восточно-Сибирского округа от 16.07.2013 по делу № АЗЗ-11526/2012, постановление Федерального арбитражного суда Западно-Сибирского округа от 19.03.2013 по делу № А27-14195/2012).

Минфин России в письме от 19.04.2013 № 03-02-07/1/13473 придерживается аналогичной позиции, указывая следующее.

В соответствии с абзацем 6 пункта 10 статьи 89 НК РФ в рамках повторной выездной налоговой проверки при представлении уточненной налоговой декларации, в которой указана сумма налога в размере меньшем ранее заявленного, проверяется период за который представлена уточненная налоговая декларация.

Таким образом, проверяемый в ходе повторной выездной налоговой проверки период может превышать три календарных года, предшествующих году, в котором вынесено решение о проведении соответствующей налоговой проверки.

Налоговым кодексом РФ не установлены предельный срок представления уточненной налоговой декларации, а также предельный срок для назначения повторной выездной налоговой проверки налогоплательщика в связи с представлением им уточненной налоговой декларации в которой указана сумма налога в размере меньшем ранее заявленного.

Абзац 6 пункта 10 статьи 89 НК РФ прямо предусматривает проверку того периода, за который лицо представило уточненную налоговую декларацию, не связывая проверяемый период с датой вынесения решения о назначении повторной выездной проверки, с датой представления декларации в налоговый орган, с датой проведения контрольных мероприятий.

Камеральная проверка первоначальной и уточненной деклараций

В соответствии с пунктом 9.1 статьи 88 НК РФ, в случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация, камеральная налоговая проверка ранее поданной налоговой декларации прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации.

Прекращение камеральной налоговой проверки означает прекращение всех действий налогового органа в отношении ранее поданной налоговой декларации. При этом документы (сведения), полученные налоговым органом в рамках прекращенной камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика.

Исходя из содержания статьи 88 НК РФ, камеральная налоговая проверка уточненной налоговой декларации не рассматривается налоговым законодательством в качестве повторной.

Налоговое законодательство рассматривает уточненную налоговую декларацию, как самостоятельный объект налоговых правоотношений, поэтому при проведении камеральной проверки по уточненной декларации действует общий порядок, установленный статьей 88 НК РФ.

Согласно письма ФНС РФ от 21.11.2012 № АС-4-2/19576, если уточненная налоговая декларация представлена после окончания камеральной налоговой проверки первичной (предыдущей) налоговой декларации, но до составления либо вручения (направления) налогоплательщику акта камеральной налоговой проверки первичной налоговой декларации, налоговый орган вправе не составлять данный акт либо не вручать (направлять) акт налоговой проверки первичной налоговой декларации. В этом случае налоговый орган проводит новую камеральную налоговую проверку на основе уточненной налоговой декларации.

Согласно правовой позиции, изложенной в постановлении Президиума ВАС РФ от 16.03.2010 № 8163/09, при представлении уточненной налоговой декларации после составления акта проверки, но до принятия решения по ней, налоговый орган с учетом объема и характера уточняемых сведений, вправе вынести решение без учета данных уточненной налоговой декларации и может назначить проведение повторной выездной проверки в части уточненных данных.

Таким образом, показатели уточненной налоговой декларации учитываются при вынесении решения по результатам проверки только при условии, что вносимые налогоплательщиком изменения налоговым органом проверены и подтверждены документально.

Выездная проверка и уточненная декларация

НК РФ не содержит запрета на подачу уточненных налоговых деклараций за соответствующий налоговый период в случае назначения, проведения или окончания выездной налоговой проверки данного периода. Отсутствует запрет на подачу уточненной налоговой декларации и после принятия решения по результатам указанной проверки.

С другой стороны, подача уточненных налоговых деклараций после проведения выездной налоговой проверки, не влечет перерасчет налоговых обязательств налогоплательщика и не свидетельствует о незаконности решения налогового органа, не отменяет и не изменяет его результатов.

В силу статьи 101 НК РФ принятое по результатам выездной налоговой проверки решение является неизменным и его изменение (отмена) возможны только в порядке, установленном статьей 138 НК РФ, то есть путем административного или судебного обжалования.

Данный подход соответствует позиции, изложенной в Постановлениях Президиума ВАС РФ от 25.09.2012 № 4050/12, 16.04.2013 № 15638/12, Определениях Верховного Суда РФ от 29.09.2016 № 305-КГ16-11987, 31.10.2016 № 305-КГ16-13685, 11.07.2018 № 305-КГ18-8696.

Таким образом, то обстоятельство, что налогоплательщиком представлены уточненные налоговые декларации по налоговым периодам, проверенным в ходе выездной налоговой проверки, не может быть основанием для признания недействительным решения, принятого по результатам такой выездной налоговой проверки.

Как следует из п. 16 Обзора судебной практики Верховного Суда Российской Федерации № 4 (2016), (утв. Президиумом Верховного Суда РФ 20.12.2016), уточненная налоговая декларация, представленная после завершения выездной налоговой проверки и до вынесения налоговым органом решения, может представлять собой форму информирования налогового органа о возражениях налогоплательщика относительно выводов налогового органа по соответствующему налогу, изложенных в материалах проверки.

Согласно п. 6 ст. 101 НК РФ после окончания налоговой проверки руководитель (заместитель руководителя) налогового органа, рассматривающий материалы данной проверки, вправе принять решение о проведении дополнительных мероприятий налогового контроля. Осуществление такого права связано с получением дополнительных доказательств по обстоятельствам, уже установленным в ходе проверки. Данное право не может быть противопоставлено праву налогового органа провести дополнительную налоговую проверку скорректированных сведений по уточненной налоговой декларации по основанию, предусмотренному абзацем шестым п. 10 ст. 89 НК РФ.

В соответствии с письмами ФНС России от 21.11.2012 г. № АС-4-2/19576, от 16.07.2013 г. № АС-4-2/12705, в случае, если представление уточненной декларации незадолго до окончания выездной налоговой проверки ограничивает налоговый орган во времени, для проведения мероприятий налогового контроля (получения пояснений налогоплательщика, допросов свидетелей, истребования документов, проведения экспертизы и т.д.) с целью установления всех существенных обстоятельств, связанных с уточнением налоговых обязательств, этот факт отражается в акте выездной налоговой проверки и такая декларация проверяется в рамках самостоятельной камеральной налоговой проверки.

Ответственность в случае представления уточненной декларации. Случаи освобождения от ответственности

Из совокупности норм пункта 1 статьи 122 и подпункта 1 пункта 4 статьи 81 НК РФ следует, что привлечение к ответственности может иметь место, если проверка уточненной налоговой декларации показывает, что в первоначальной (то есть поданной до срока уплаты налога) налоговой декларации налог был продекларирован в заниженной сумме. Таким образом, при представлении нескольких уточненных налоговых деклараций вопрос привлечения к ответственности должен решаться при сопоставлении первичной декларации и последней уточненной декларации.

Статьей 81 НК РФ предусмотрены условия освобождения налогоплательщика от ответственности в случаях представления уточненной декларации с пропуском установленного налоговым законодательством срока ее подачи, в том числе в случае подачи уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, либо о назначении выездной налоговой проверки.

То есть, указанная норма поощряет ответственное и деятельное участие налогообязанных лиц в поддержании фискального правопорядка, а именно, связывает освобождение от налоговой ответственности с добровольными (не вынужденными) действиями по исправлению недостоверных сведений в ранее представленной налоговой отчетности (декларации или расчете) (постановление Конституционного Суда Российской Федерации от 06.02.2018 № 6-П).

С другой стороны, нормы законодательства о налогах и сборах не содержат запрета для налогового органа в отношении самостоятельной проверки уточненных налоговых деклараций в порядке статьи 88 НК РФ, даже в том случае, если при проведении первичных деклараций нарушений не выявлено.

Не выявление налоговым органом в рамках проведения мероприятий налогового контроля в отношении первичной декларации фактов нарушения налогового законодательства не является обстоятельством, исключающим необходимость проведения мероприятий налогового контроля в отношении уточненной налоговой декларации, что в свою очередь не исключает ответственность налогоплательщика за выявленные в ходе проведения налоговой проверки в отношении уточненной налоговой декларации налоговые правонарушения.

Под моментом окончания камеральной налоговой проверки следует понимать истечение предусмотренного пунктом 2 статьи 88 НК РФ срока со дня представления налогоплательщиком налоговой декларации либо момент ее окончания, определяемый по дате, указанной в акте налоговой проверки, в зависимости от того, что наступило ранее.

Представление уточненных деклараций после составления акта камеральной проверки в отношении предыдущей уточненной декларации не влечет прекращения проверки по ней на основании пункта 9.1 статьи 88 НК РФ, поскольку камеральная проверка предыдущей уточненной декларации завершена, а дата ее окончания указана в акте проверки.

Смягчающие обстоятельства для уменьшения штрафа

Самостоятельное представление налоговой декларации, а также уплата налога и пеней, после того как налогоплательщик узнал о назначении выездной налоговой проверки, следует рассматривать как обстоятельство, смягчающее ответственность.

Самостоятельное выявление налогоплательщиком ошибок и неточностей и представление уточненной налоговой декларации могут рассматриваться как смягчающее ответственность обстоятельство даже в том случае, если при этом налогоплательщиком не были уплачены налог и пени (пункт 17 Информационного письма Президиума ВАС РФ от 17.03.2003 N 71).

Налогоплательщик может быть освобожден от ответственности, если на дату уплаты налога у него имелась переплата по тому же налогу в размере, превышающем или равном размеру заниженной суммы налога, и на момент вынесения налоговым органом решения по результатам проверки эти суммы не были зачтены в счет иных задолженностей налогоплательщика (пункт 20 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

Исходя из вышеизложенного, представление уточненной налоговой декларации после того, как налогоплательщик узнал о назначении выездной налоговой проверки, не освобождает налогоплательщика от штрафа даже в том случае, если до момента подачи уточненной декларации им были уплачены сумма налога и соответствующие ей пени. Однако данное обстоятельство может рассматриваться как смягчающее ответственность.

119 НК РФ

Факт подачи уточненной налоговой декларации после предусмотренного НК РФ срока для подачи декларации не является налоговым правонарушением.

Вместе с тем в случае нарушения срока представления налоговой декларации изначально и последующего представления уточненной налоговой декларации до окончания камеральной налоговой проверки, налогоплательщик привлекается к налоговой ответственности в соответствии со статьей 119 НК РФ.

Тот факт, что положениями п. 9.1 ст. 88 НК РФ не предусмотрена возможность провести в установленном порядке камеральную проверку в отношении первичной налоговой декларации в случае предоставления налогоплательщиком уточненной декларации до окончания камеральной налоговой проверки, не свидетельствует о том, что налоговая ответственность на основании ст. 119 НК РФ за несвоевременное представление первичной налоговой декларации в такой ситуации не наступает (Постановление Президиума ВАС РФ от 15.11.2011 № 7265/11).

В случае нарушения срока представления первичной налоговой декларации и последующего представления уточненной налоговой декларации до окончания камеральной налоговой проверки налогоплательщик подлежит привлечению к налоговой ответственности в соответствии со ст. 119 НК РФ. Иное толкование положений НК РФ предполагает необоснованное освобождение от налоговой ответственности налогоплательщиков, представляющих с нарушением срока налоговые декларации и указывающих в них неверные данные.

При привлечении налогоплательщика к ответственности, предусмотренной ст. 119 НК РФ, сумму штрафа следует исчислять исходя из суммы налога, подлежащей фактической уплате в бюджет, в данном случае указанной в уточненной налоговой декларации (Постановление ФАС Уральского округа от 14.03.2011 по делу № А76-13844/2010-41-418).

Названный вывод соответствует правовой позиции, отраженной в постановлениях Президиума ВАС РФ от 10.10.2006 № 6161/06, от 15.05.2007 № 543/07.

Налоговый адвокат Гордон Максим Владимирович

Налоговые адвокаты и юристы ONLEX оказывают юридическую помощь, в том числе по вопросам связанным с представлением уточненных налоговых деклараций по всем налогам и сборам.

Пишите нам на электронную почту: info@onlex.pro , звоните по телефону + 7 900 40 00 79

Оставляйте свои сообщения в чате WhatsApp, Viber, Telegram на номер + 7 900 40 00 79

До 2023 года порядок представления уточненок с суммами к доплате был такой:

- Если ошибка обнаружена до истечения срока уплаты налога, то чтобы не платить штраф нужно было просто подать корректирующую отчетность.

- Если ошибка обнаружена после наступления срока уплаты налога, то до сдачи уточненки надо было рассчитать сумму недоимки и пеней по ней. Затем — перечислить эти деньги в бюджет.

Многие налогоплательщики, которые просто сдавали уточненку и не оплачивали задолженность перед этим, сразу после сдачи получали от инспекторов штраф — 20 % от суммы неуплаченного налога (ст. 122 НК РФ). Санкция налагалась даже если деньги попадали в бюджет на следующий день после сдачи уточненок. А также если перед подачей отчетности в бюджет уплачивалась только недоимка, а пени — позже.

Суды признавали такой подход ИФНС правомерным, ведь в НК РФ было четкое предписание: от штрафа спасает только предварительная оплата как недоимки, так и пеней (определение ВС РФ от 06.08.2019 № 306-ЭС19-12699 по делу № А65-21303/2018).

![]()

Сверяйтесь с налоговой по ЕНС в автоматическом режиме и отслеживайте расхождения в наглядной таблице

Подключить

Введение ЕНС и ЕНП упростило ситуацию. Теперь поступающие в бюджет платежи котловым методом (независимо от указанного назначения платежа) зачисляются на ЕНС налогоплательщика.

Затем начинается списание. Сумма на ЕНС распределяется налоговиками автоматически — по правилам, закрепленным в НК РФ: в первую очередь деньги направляют на погашение недоимки, начиная с наиболее ранней, затем на исполнение текущих налоговых обязательств, а потом — на уплату пеней (п. 8 ст. 45 НК РФ).

Соответственно если у компании нет задолженностей, то перечисляемые в уплату налогов деньги будут до установленной НК РФ даты уплаты висеть на ЕНС, формируя положительное сальдо. Именно эта особенность и облегчает ситуацию с подачей уточненок с суммами к доплате.

По новым правилам штрафа не будет, если на момент представления корректирующей отчетности на ЕНС есть положительное сальдо в размере, соответствующем недостающей сумме налога и набежавших пеней (пп. 1 п. 4 ст. 81 НК РФ). А значит, шансов избежать ответственности при подаче уточненки стало больше. Ведь, как мы только что выяснили, положительное сальдо ЕНС может возникать автоматически из-за разницы между сроками перечисления и уплаты налога.

Тем же, кто предпочитает действовать наверняка, а не рассчитывать на стечение обстоятельств, перед подачей корректирующей отчетности нужно придерживаться следующего алгоритма:

-

Рассчитать недоимку и пени.

-

Сравнить эти суммы с сальдо ЕНС.

-

Если денег на счете достаточно для покрытия недоимки и пеней, можно в тот же день не опасаясь штрафа сдать уточненку, а в дальнейшем при необходимости довнести на ЕНС средства для уплаты текущих платежей.

![]()

Подведем итог. По новым правилам штрафа не будет, если на день подачи уточненной декларации или расчета на ЕНС было положительное сальдо, перекрывающее образовавшуюся недоимку и пени. При этом не важно, как оно образовалось: в результате специальной доплаты нужной суммы или из-за того, что там уже были деньги, внесенные ранее в уплату других налогов.

Уведомления об исчисленных суммах налогоплательщики сдают в ИФНС, чтобы налоговики правильно распределили деньги на ЕНС в счет уплаты конкретных текущих платежей. Но нужно ли вместе с уточненной декларацией сдавать в ИФНС еще и уточненные уведомления?

Нет, не нужно. По правилам п. 9 ст. 58 НК РФ уведомление представляется в случае если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, страховых взносов или авансовых платежей до представления соответствующей декларации либо расчета. Таким образом, по тем налогам, где есть декларация или расчет, уведомление подается только в тех случаях, когда срок уплаты налога наступает ранее срока подачи отчетности.

Декларация как бы поглощает данные из уведомления, при необходимости корректируя их в большую или меньшую сторону. Так что после подачи декларации исправлять уведомление просто нет смысла.

Выходит, уточненное уведомление нужно подавать только если ошибка обнаружена до того, как сдана декларация или расчет. После того, как таковые попали в ИФНС, уведомления корректировке не подлежат (письма ФНС России от 03.02.2023 № БС-3-11/1379@ и от 31.01.2023 № БС-3-11/1180@). Из этого со всей очевидностью вытекает вывод, что подача корректирующей декларации не влечет обязанности по одновременному представлению уточненных уведомлений.

![]()