В СЗВ-М пропустили сотрудника? Эту ошибку нужно обязательно исправить вне зависимости от того, по какой причине она произошла. Иначе на лицевом счете сотрудника будет отражена неполная информация, и любая проверка ПФР обнаружит этот факт. А это уже грозит работодателю финансовыми санкциями. Можно ли без штрафа дополнить исходный СЗВ-М пропущенными сведениями и как это сделать? И как поступить, если в отчете оказались лишние данные? Расскажем в нашем материале.

Инструкция 1: работника забыли включить в СЗВ-М

Если вы забыли отразить человека в СЗВ-М, следует оформить корректировочную форму отчета. Для этого возьмите обычный бланк СЗВ-М, утв. постановлением Правления ПФР от 01.02.2016 № 83п, и заполните его так:

- В разделах 1 «Реквизиты страхователя» и 2 «Отчетный период» укажите те же данные, что в исходном СЗВ-М, который требуется дополнить, если в этих разделах исходного СЗВ-М ошибок не было.

- В разделе 3 «Тип формы (код)» проставьте код «доп» — это означает, что форма подается с целью дополнения ранее принятых ПФР сведений о застрахованных лицах за отчетный период.

- В раздел 4 «Сведения о застрахованных лицах» включите сведения о «забытом» сотруднике. Повторять сведения о других сотрудниках, уже отраженных в исходном СЗВ-М, не нужно.

Заполненную форму корректировочного СЗВ-М отдайте на подпись руководителю и затем отправьте в ПФР.

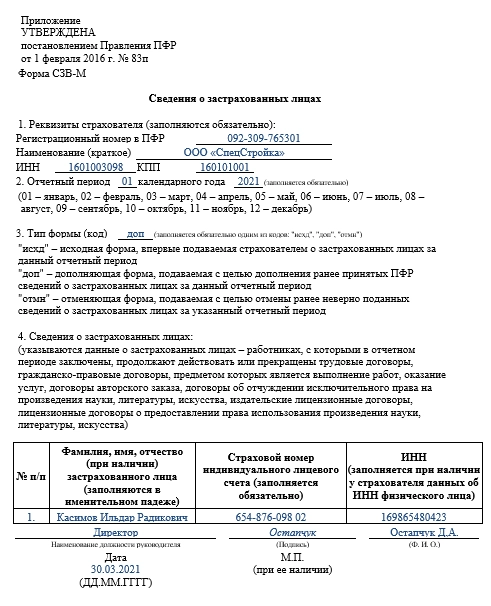

Пример

Как применять инструкцию, описанную в предыдущем разделе, покажем на примере.

В исходном СЗВ-М, оформленном бухгалтером ООО «СпецСтройка» за январь 2021 года, содержались сведения о 48 работниках компании. Отчет был представлен 10.02.2021. После того как СЗВ-М был принят ПФР, бухгалтер обнаружил в нем неточность — в отчете не отразили работника, с которым в январе 2021 года действовал договор ГПХ.

Что делать? Срочно нужна корректировка СЗВ-М по одному сотруднику.

Чтобы дополнить сведения исходного СЗВ-М за январь недостающими сведениями, бухгалтер оформил и отправил в ПФР отчет СЗВ-М с типом формы «доп».

В раздел 4 корректировочного отчета включен только «забытый» работник. Сведения об остальных сотрудниках корректировать не требуется.

Посмотрите на примере, как выглядит корректировка СЗВ-М, если забыли одного сотрудника:

Так выглядит корректировка СЗВ-М, если нужно добавить сотрудника. А как исправить ошибку, если в исходном СЗВ-М отразили лишние данные? Об этом расскажем далее, но сначала остановимся на другом не менее важном вопросе: последует ли штраф за забытого сотрудника?

Будет ли штраф?

Первый вопрос, который волнует работодателя при выявлении ошибок в исходном СЗВ-М: можно ли добавить сотрудника корректировкой СВЗ-М без штрафа?

Если вы успеете подать в ПФР корректировочный СЗВ-М по забытому сотруднику быстро — до окончания установленного законом срока для представления исходного СЗВ-М штрафа не будет. Напомним, что СЗВ-М за отчетный месяц должен подаваться в ПФР не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 закона от 01.04.1996 № 27-ФЗ).

Если же законные отчетные сроки прошли, отбиваться от штрафа придется в суде. ПФР в любом случае выпишет его на компанию (500 руб. за каждого забытого сотрудника) и на ее руководителя (300-500 руб. по ст. 15.33.2 КоАП РФ).

Специалисты фонда только зафиксируют нарушение в протоколе, а рассматривать его будет суд (п. 4 ч. 5 ст. 28.3, ч. 1 ст. 23.1 КоАП РФ).

Причем для ПФР не имеет значения, что компания самостоятельно выявила и исправила ошибку (письмо ПФР от 28.03.2018 № 19-19/5602). Фонд считает, что корректировать без штрафа можно только те сведения, которые уже были отражены в исходном СЗВ-М. А забытый сотрудник — это набор новых данных, который в исходном отчете отсутствовал.

Шансы на судебную отмену штрафов

В суде шансы на отмену штрафа, выписанного на компанию, достаточно велики. По мнению судей, когда компания сама нашла и исправила ошибку, финансовые санкции на нее накладывать нельзя (определение ВС РФ от 08.02.2019 № 301-КГ18-24864).

Маловероятен штраф и в том случае, если ошибку нашли специалисты ПФР, а компания успела в течение 5 дней после получения уведомления из фонда представить дополняющую форму СЗВ-М (определение ВС РФ от 05.07.2019 № 308-ЭС19-975).

Отменить штраф, выписанный на руководителя, не получится даже в суде (постановление ВС РФ от 19.07.2019 № 16-АД19-5).

Инструкция 2: убираем лишнего сотрудника из СЗВ-М

Если в СЗВ-М включили лишнего сотрудника, тоже потребуется корректировка исходного СЗВ-М.

Подобная ситуация решается по следующему алгоритму:

- Оформите и отправьте в ПФР отчет СЗВ-М с указанием кода «отмн» в разделе 3 «Тип формы (код)». Отчет с таким кодом будет означать, что в исходном СЗВ-М присутствуют лишние или ошибочные сведения.

- Данные для разделов 1 и 2 корректирующей формы возьмите из исходного СЗВ-М.

- В разделе 4 продублируйте только те сведения, которые оказались лишними/ошибочными.

В результате сдачи отменяющей формы СЗВ-М ранее представленные данные обнулятся (по тем сотрудникам, которых вы укажете в разделе 4 корректировочного СЗВ-М).

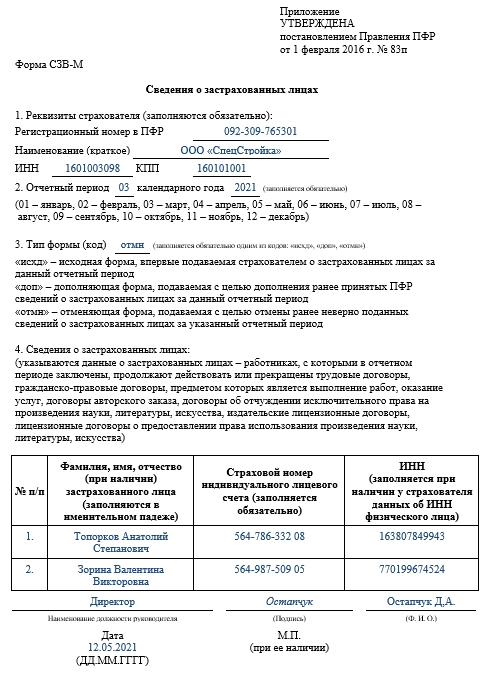

Покажем на примере, как исправить СЗВ-М, если в него попал лишний сотрудник.

В исходном СЗВ-М за март 2021 года, отправленном в ПФР 15.04.2021, по ошибке отражены сведения по двум сотрудникам, трудовые договоры с которыми в марте 2021 года не действовали.

Лишние сотрудники в СЗВ-М (мартовском отчете) обнаружились только в мае — при оформлении очередного СЗВ-М.

Бухгалтер ООО «СпецСтройка» сразу оформил отменяющую форму СЗВ-М и отправил ее в ПФР.

Как с помощью корректировки СЗВ-М убрать сотрудников, смотрите на примере:

Итоги

Форма СЗВ-М бывает исходной, дополняющей или отменяющей. Правильно проставляя код типа формы в разделе 3 и формируя верные (исправленные, дополненные, подлежащие отмене) персональные сведения сотрудников в разделе 4, можно корректировать сведения исходного отчета. Если ПФР решит оштрафовать работодателя за подачу корректирующего отчета, можно попытаться оспорить его в суде.

Для чего нужна дополняющая форма СЗВ-М

Цель представления в ПФР корректирующей или дополняющей СЗВ-М — формирование на лицевых счетах застрахованных лиц достоверной и полной персонифицированной информации.

Когда и для чего нужно уточнять ранее представленные сведения и как это сделать, рассказываем в других наших материалах:

- «Особенности уточненной налоговой декларации 3-НДФЛ»;

- «Как подать уточненную налоговую декларацию по УСН»;

- «Уточненный расчет по страховым взносам в 2021 – 2022 годах».

В каких случаях сдается отменяющая СЗВ-М и как ее заполнить, читайте в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Когда без дополняющей СЗВ-М не обойтись

Поводом для представления дополняющей СЗВ-М может стать забывчивость или невнимательность при оформлении исходного отчета, когда в него были включены сведения не по всем застрахованным лицам.

Корректировка понадобится и в том случае, если работодатель в ответ на исходную СЗВ-М получит из фонда протокол о том, что данные по кому-то из сотрудников не приняты (п. 40 Инструкции, утв. приказом Минтруда от 22.04.2020 № 211н).

Разобраться с тем, в каких случаях дополняющая СЗВ-М должна быть оформлена и представлена в ПРФ, поможет пример.

В исходную СЗВ-М за июнь бухгалтер ООО «ИКС» включил всех штатных сотрудников в количестве 134 чел., но забыл отразить в отчете одно физлицо, с которым в июне действовал договор подряда.

Свою оплошность бухгалтер заметил сам. Сразу была оформлена и отправлена в ПФР дополняющая СЗВ-М со сведениями по забытому лицу.

Представлять в дополняющей форме сведения о других сотрудниках компании, которые были отражены в исходной СЗВ-М и были приняты фондом, не нужно.

Исправляйте ошибки по готовым инструкциям:

- «забытый» счет-фактура: регистрируем в журнале учета;

- можно ли доучесть сейчас без уточненки «забытую» амортизационную премию;

- «забытый» НДС-вычет, который нельзя откладывать, заявляется только уточненкой.

Срок сдачи СЗВ-М

В ситуации, когда данные исходного отчета подлежат корректировке, у работодателя возникает ряд вопросов по дополняющей форме СЗВ-М о сроке сдачи и штрафах, а также о правилах ее оформления.

Будет ли штраф за дополняющую форму СЗВ-М, узнайте из статьи «Пропустили сотрудника в СЗВ-М — как исправить».

По срокам представления дополняющей СЗВ-М особых правил нет: конкретные календарные даты в законодательстве для этого отчета не установлены.

При этом в п. 40 Инструкции, утв. приказом Минтруда от 22.04.2020 № 211н, закреплен период, в течение которого обнаруженные специалистами ПФР ошибки в исходной СЗВ-М работодатель может исправить без санкций. Он составляет пять рабочих дней с момента получения из фонда уведомления об имеющихся в отчете ошибках.

ПФР вправе передать работодателю уведомление одним из способов:

- вручить лично под расписку;

- направить по почте заказным письмом;

- отправить по ТКС в электронном виде.

Напомним правила, по которым определяется дата получения уведомления:

- при направлении по почте — шестой день от даты отправления заказного письма (ст. 17 закона от 01.04.1996 № 27-ФЗ);

- при отправке в электронной форме — дата, указанная в подтверждении о получении информационной системы работодателя (п. 38 Инструкции, утв. приказом Минтруда от 22.04.2020 № 211н).

Об этих тонкостях важно помнить, так как ошибочно исчисленная дата получения уведомления не позволит верно отсчитать пятидневный срок для оформления и сдачи в ПФР отчета. Представить дополняющую СЗВ-М без штрафа можно только при соблюдении указанного срока.

Какой установлен срок для подачи дополняющей СЗВ-М при самостоятельном обнаружении ошибки, узнайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Правила оформления СЗВ-М

Для корректировки используйте тот бланк, на котором подавали исходный отчет:

- с мая 2021 года — утв. постановлением Правления ПФ РФ от 15.04.2021 № 103п;

- по апрель 2021 года — постановлением Правления ПФ РФ от 01.02.2016 № 83п.

Покажем на примере, как заполнить дополняющую СЗВ-М по новой форме. Воспользуемся условиями ранее приведенного примера.

Бухгалтер ООО «ИКС» забыл отразить в июньской СЗВ-М застрахованное лицо, с которым в этом месяце действовал договор подряда.

Посмотрите инструкцию, как исправить СЗВ-М и дополнить сотрудников в таком случае (инструкция):

.png)

Как бухгалтер заполнил дополняющую СЗВ-М, смотрите в образце:

Скачать образец

Рассказываем, как разобраться, когда нужна СЗВ-М дополняющая или отменяющая, в статье «Как сделать корректировку СЗВ-М».

ПФР выписал штраф за дополняющую СЗВ-М — не спешите платить

Пенсионный фонд выписывает за дополняющую СЗВ-М в 2021 году штрафы двух видов (ст. 15.33.2 КоАП РФ, ч. 3 ст. 17 закона от 01.04.1996 № 27-ФЗ):

- на компанию — по 500 руб. за каждого забытого сотрудника;

- на руководителя — от 300 до 500 руб.

Для контролеров из ПФР не имеет значения, что работодатель сам обнаружил недостающие сведения в исходном отчете и скорректировал их, представив дополняющую СЗВ-М (письмо ПФР от 28.03.2018 № 19-19/5602). По их мнению, сведения на забытых сотрудников представлены с опозданием, а за это предусмотрен штраф.

Если работодатель сам обнаружил неполные данные в исходном отчете, существуют хорошие шансы на судебную отмену одного из штрафов, сумма которого определяется исходя из количества работников, отраженных в дополняющей СЗВ-М (определение ВС РФ от 20.12.2019 № 306-ЭС19-23114, постановления АС Дальневосточного округа от 13.12.2019 по делу № А37-1648/2019, Уральского округа от 19.12.2019 по делу № А07-9848/2019 и др.).

Штраф успешно можно оспорить в суде и в том случае, когда ошибку нашли проверяющие ПФР, а работодатель успел в течение пяти дней после получения от них уведомления сдать дополняющую СЗВ-М (определение ВС РФ от 05.07.2019 № 308-ЭС19-975).

Наказание в виде административного штрафа за дополняющую форму СЗВ-М, наложенное на директора, отменить не удастся, даже если компанию освободят от штрафа (постановления ВС РФ от 13.08.2019 № 80-АД19-8, от 20.12.2019 № 1-АД19-5).

Но есть и хорошая новость. К работодателям-ИП административная ответственность по ст. 15.33.2 КоАП РФ сейчас не применяется (закон от 16.12.2019 № 444-ФЗ). Такие поправки в КоАП появились благодаря КС РФ, признавшему несоответствующей Конституции ситуацию, когда предпринимателя привлекают к ответственности за СЗВ-М дважды: как страхователя (по закону о персонифицированном учете) и как должностное лицо (по КоАП РФ).

Итоги

Дополняющая СЗВ-М представляется в ПФР в виде отдельного отчета с отметкой «дополняющя» в третьем разделе формы. В четвертом разделе необходимо отразить персонифицированные данные (Ф.И.О., СНИЛС, ИНН) по тем застрахованным лицам, сведениями о которых нужно дополнить исходный отчет.

Срок для представления дополняющего СЗВ-М в законодательстве не определен. Если ошибку обнаружил фонд, работодателю нужно успеть представить дополняющую форму в течение пяти рабочих дней с момента получения из ПФР уведомления об имеющихся в отчете ошибках. Несоблюдение срока влечет штраф.

-

Отменяющая и дополняющая СЗВ-М

-

Как в СЗВ-М добавить сотрудника

-

Как в СЗВ-М внести изменения по одному сотруднику

-

Сроки подачи корректирующих СЗВ-М

-

Штрафы за корректировки в СЗВ-М

Отменяющая и дополняющая СЗВ-М

Отменяющая и дополняющая СЗВ-М заполняются по стандартной форме, утвержденной постановлением Правления от 15 апреля 2021 года № 103п. При заполнении отличается третий пункт: дополняющая обозначается кодом «доп», а отменяющая — «отмн».

«Доп» нужна для дополнения ранее поданных сведений, а «отмн» — для аннулирования неверных. В некоторых случаях (например, внесение неправильных данных по действующим сотрудникам) одновременно используют обе формы.

Формы объединяют назначение — они нужны предпринимателям и организациям, чтобы самостоятельно исправлять допущенные ошибки. Это позволяет избежать штрафа за нарушение сроков сдачи документа.

Как в СЗВ-М добавить сотрудника

Рассмотрим на конкретном примере, как в СЗВ-М добавить сотрудника. Допустим, бухгалтер ООО «ДочкинДом» забыл внести сведения о нанятом 31 октября 2022 года работнике:

1. Берем исходную форму СЗВ-М. В первом пункте указываем реквизиты организации: регистрационный номер в ПФР, наименование, ИНН и КПП.

СЗВ-М

2. Отчетный период и год должны быть такими же, как в уже отправленном документе (в нашем случае — «10» и «2022»).

СЗВ-М

3. Тип формы — «доп». Мы дополняем уже отправленные в ПФР данные.

4. Вносим неуказанные данные по недавно трудоустроенному работнику: ФИО, СНИЛС и ИНН.

СЗВ-М

Важно! Сведения по другим работникам указывать не нужно. В форму вносят только пропущенные сведения.

Ограничений по количеству добавляемых сотрудников нет. Если бухгалтер забыл указать информацию о 5 работниках, то в дополняющей форме делает пять записей.

Как в СЗВ-М внести изменения по одному сотруднику

Рассмотрим ситуацию, когда данные по всем сотрудникам ООО «ДочкинДом» отправлены, но у одного неправильно указан ИНН:

- Заполняем отменяющую («отмн») форму. В 4-м пункте указываем сотрудника(ов), в сведениях которого допущена ошибка, чтобы аннулировать отправленную информацию.

- Формируем дополняющий («доп») документ. В 4-м пункте указываем работника(ов) с правильными данными (в нашем случае — исправляем ИНН на верный).

- Отправляем обе формы в Пенсионный фонд России.

Воспользуйтесь сервисом интернет-бухгалтерии от «Моё дело» для быстрой подготовки документов. Он автоматически вносит сведения по всем сотрудникам и не допускает ошибок.

Сроки подачи корректирующих СЗВ-М

Строгих сроков по сдаче дополняющей и/или отменяющей формам в законодательстве нет. Мы рекомендуем не затягивать с отправкой документов: делайте это сразу после обнаружения ошибок, чтобы снизить вероятность получения штрафа.

Если пенсионный фонд сам находит ошибки или неточности в полученных данных, отправляет предпринимателю или организации уведомление с кодом ошибки. Если исправить неточности в течение 5 рабочих дней с момента получения требования от ПФР, оснований для штрафа не будет. В противном случае пенсионный фонд имеет право применить санкции.

Штрафы за корректировки в СЗВ-М

Штрафы за несвоевременную корректировку СЗВ-М выписывают на организацию и ответственное лицо: 500 рублей за каждого сотрудника, по которому не предоставлены правильные данные и 300-500 рублей бухгалтеру или руководителю (тому, кто готовит и сдаёт отчётность).

Важно! Отправляйте СЗВ-М заранее (8-10 числа), чтобы при необходимости было время внести исправления и отправить дополняющую и/или отменяющую формы в ПФР до 15 числа. Тогда у ведомства не будет никаких оснований для назначения штрафа.

Например, если компания не включила в документ сведения по 7 сотрудникам, ПФР выпишет штраф на 3 500 рублей и 300-500 рублей на ответственное лицо.

Если вы считаете, что требования Пенсионного фонда России незаконны, имеете право обратиться в суд для отмены штрафа. В практике есть много примеров, когда требование предпринимателей или организаций были удовлетворены, а санкции отменены.

Например, оспорить санкции в свою пользу удалось организации «Газпром межрегионгаз Дальний Восток». В июне 2016 года в отчетности не указали сведения о 9 сотрудниках, а корректировку отправили только 20 сентября. ПФР выписал штраф на 4 500 рублей. Арбитражный суд поддержал ведомство.

А Верховный суд РФ признал действия пенсионного фонда незаконными и отменил штраф в полном объеме.

Но есть и противоположный пример АО «Третий парк». С апреля по октябрь 2016 года компания отправляла в ПФР отчеты не по всем сотрудникам. Спустя три месяца направила ведомству «дополняющие» формы за указанный период. Организации выписали штраф и она обратилась в суд для оспаривания претензии, но ее оставили в силе.

Отменяющая и дополняющая формы нужны для исправления ошибок в исходном документе. Если бухгалтер забыл указать одного сотрудника, в ПФР сдают документ с кодом «доп». Отменяющую отчётность используют, чтобы аннулировать ранее отправленные данные. В некоторых ситуациях требуется отправка обеих форм.

За несвоевременное предоставление документа ПФР выписывает штраф на работодателя в размере 500 рублей за каждого сотрудника, по которому данные отсутствуют или указаны неверно, и на ответственное за формирование отчетности лицо (бухгалтера, руководителя и т.п.) — 300-500 рублей.

Чтобы не допускать ошибок и своевременно сдавать документацию, советуем пользоваться интернет-бухгалтерией «Моё дело». Сервис автоматизирует подготовку отчетности и удаленно отправит в необходимые ведомства.

Из нашей статьи вы узнаете:

С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам.

Отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3 объединились в сводной форме — ЕФС-1. А на смену СЗВ-М с 1 января 2023 года пришёл новый отчёт — персонифицированные сведения о физлицах. Его следует ежемесячно не позднее 25 числа представлять в ФНС. Затем налоговая передаст данные в СФР.

Форма, формат и порядок заполнения нового отчёта утверждены приказом ФНС от 29 сентября 2022 года № ЕД-7-11/878@.

Подробно о новом отчёте и о правилах его заполнения читайте в нашей статье «Персонифицированная отчётность».

Отчёт заполняют все плательщики страховых взносов, производящие выплаты и иные вознаграждения физлицам. Сведения подают о каждом застрахованном лице, в том числе в пользу которого начисляли выплаты в рамках трудовых отношений, ГПД на выполнение работ, оказание услуг, ряда других договоров.

Сведения о самозанятых, с которыми заключён только договор ГПХ, включать в состав формы не нужно. Она подаётся по застрахованным лицам, а выплаты самозанятым по таким договорам взносами не облагаются.

Исключение составляют случаи, когда выплата самозанятому не признаётся объектом обложения НПД, например:

- на отчётную дату от самозанятого не получен чек на оплату. При получении чека после сдачи формы нужно подать уточнённые сведения;

- самозанятый был работником компании менее чем два года назад.

Новая форма персонифицированных сведений включает:

- персональные данные физлиц;

- суммы выплат или иных вознаграждений, начисленных в их пользу в месяце, предшествующем месяцу подачи сведений.

Если в форме персонифицированных сведений о физлицах была допущена ошибка, можно подать уточнённые сведения. Отдельной корректирующей формы нет: заполняется та же форма, но на титульном листе проставляется номер корректировки. В уточнённый отчёт включаются только те физлица, данные по которым нужно изменить.

Сдать отчётность в вовремя и без ошибок поможет один из сервисов от «Калуга Астрал», предназначенных для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

В рамках персонифицированной отчётности работодатель обязан сдавать несколько документов, одним из которых является СЗВ-М. Этот отчёт содержит в себе данные о застрахованных лицах, и при допущении ошибок СЗВ-М можно корректировать и сдать в исправленном виде.

Инструкция: как сдать корректирующий СЗВ-М

Корректировка СЗВ-М выполняется в три этапа. Первые два из них — предварительные, и только на третьем этапе можно приступать непосредственно к заполнению корректирующей формы.

В 2021 году корректировка формы СЗВ-М выполняется по тем же правилам, что действовали раньше. Мы подробно рассмотрим порядок действий в этом случае.

1 этап: проверка принятия отчёта

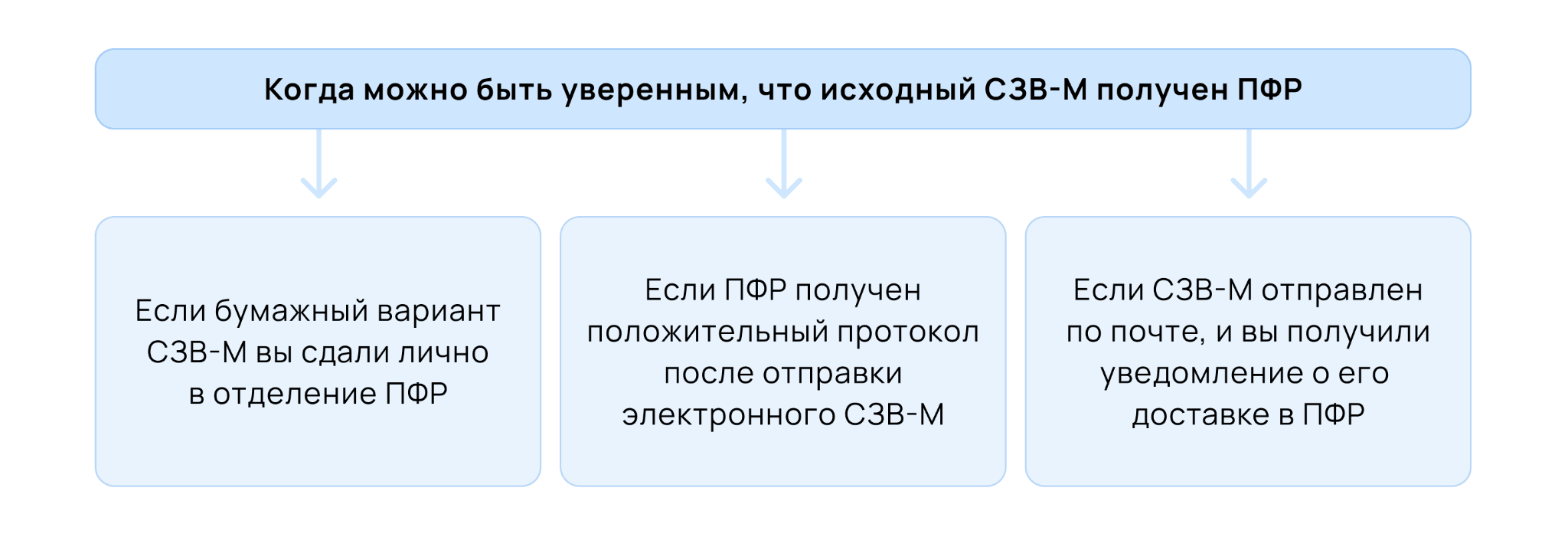

В первую очередь работодатель должен убедиться, что отчёт СЗВ-М был доставлен в территориальный орган ПФР и принят его сотрудниками. Для этого нужно помнить о трёх главных правилах. Отчёт считается принятым, если:

- бумажный вариант СЗВ-М был сдан лично в отделение ПФР;

- после отправки электронного отчёта был получен положительный протокол;

- после отправки СЗВ-М по почте было получено уведомление о его доставке в ПФР.

То же самое мы отразили в удобной схеме.

Направлять корректирующий отчёт СЗВ-М в ПФР можно сразу же после того, как исходный документ был получение Пенсионным фондом.

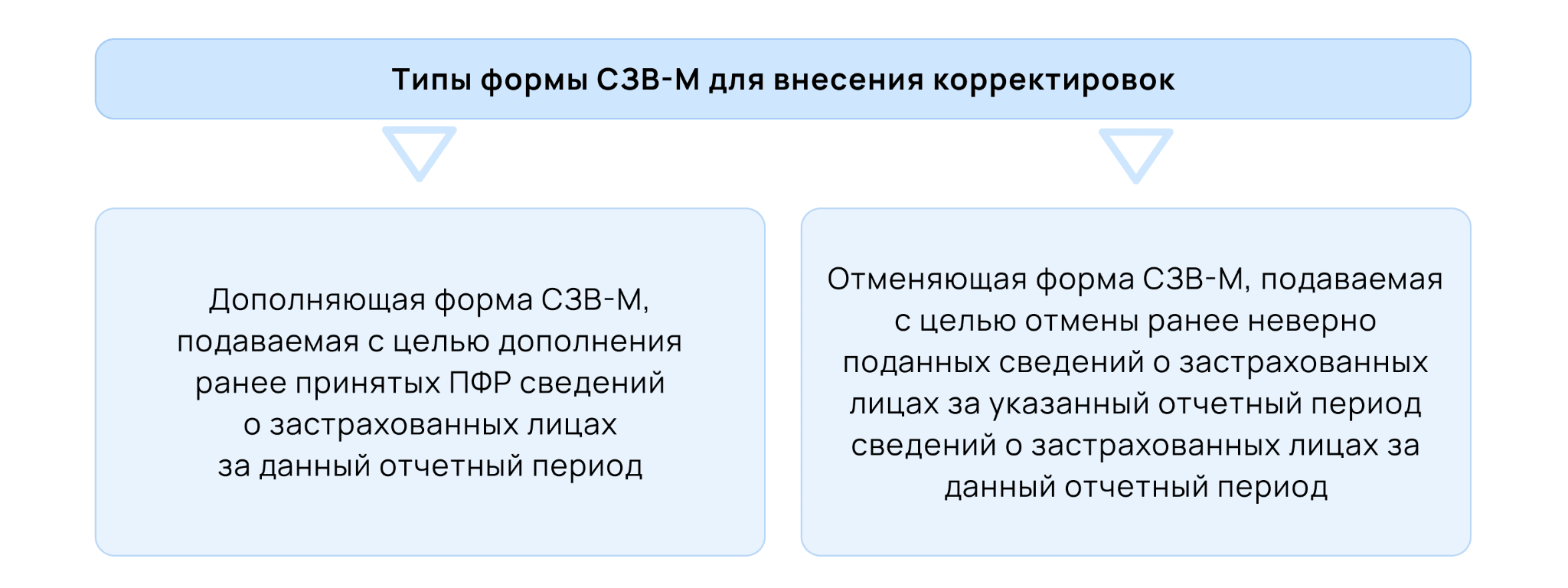

2 этап: выбор типа отчёта

Существует две формы для внесения корректировок в исходный документ. Выбор между ними зависит от того, что нужно сделать — отменить первичный отчёт или дополнить его.

Если вы хотите обнулить документ, вам нужно использовать отменяющую форму. Она используется, когда в исходном отчёте были допущены те или иные ошибки, например, внесены неверные данные о сотрудниках или указана лишняя информация.

Дополняющий отчёт нужен в том случае, если ошибок допущено не было, но в то же время вы забыли отразить в исходном документе какую-либо необходимую информацию.

Чтобы было легче понять и запомнить разницу, обратите внимание на таблицу.

3 этап: заполнение корректировочной формы

Вот мы и пришли к третьему и самому важному этапу: теперь форму нужно правильно заполнить.

В первую очередь нужно определиться с тем, какой бланк заполнять. С мая 2021 года — это бланк, утверждённый постановлением Правления ПФ РФ от 15.04.2021 № 103п.

Заполнение корректирующего отчёта должно начинаться с заполнения основных сведений. Реквизиты страхователя и отчётный период указываются в разделах 1 и 2, а тип формы — в разделе 3. Напомним, что форма может быть двух видов: дополняющая и отменяющая. Именно это и нужно указать в третьем разделе.

Непосредственно корректировку сведений нужно проводить в разделе 4 «Сведения о застрахованных лицах». В каждой строке нужно указать сотрудника, страховой номер индивидуального счёта и ИНН. Ранее поданные сведения о работнике после принятия корректировки будут отменены.

Чтобы внести корректировку в сведения о сотруднике, нужно сначала отправить отменяющую форму, а затем дополняющую. В последней нужно указывать верные сведения о сотрудниках, данные которых были обнулены отменяющей формой.

Образец заполнения корректирующей формы

В какой срок сдавать корректирующий отчёт СЗВ-М

Первый вопрос, который возникает после обнаружения ошибки это не «Как заполнить корректирующий отчёт?», а «Сколько у меня есть времени на то, чтобы сдать корректирующий отчёт?».

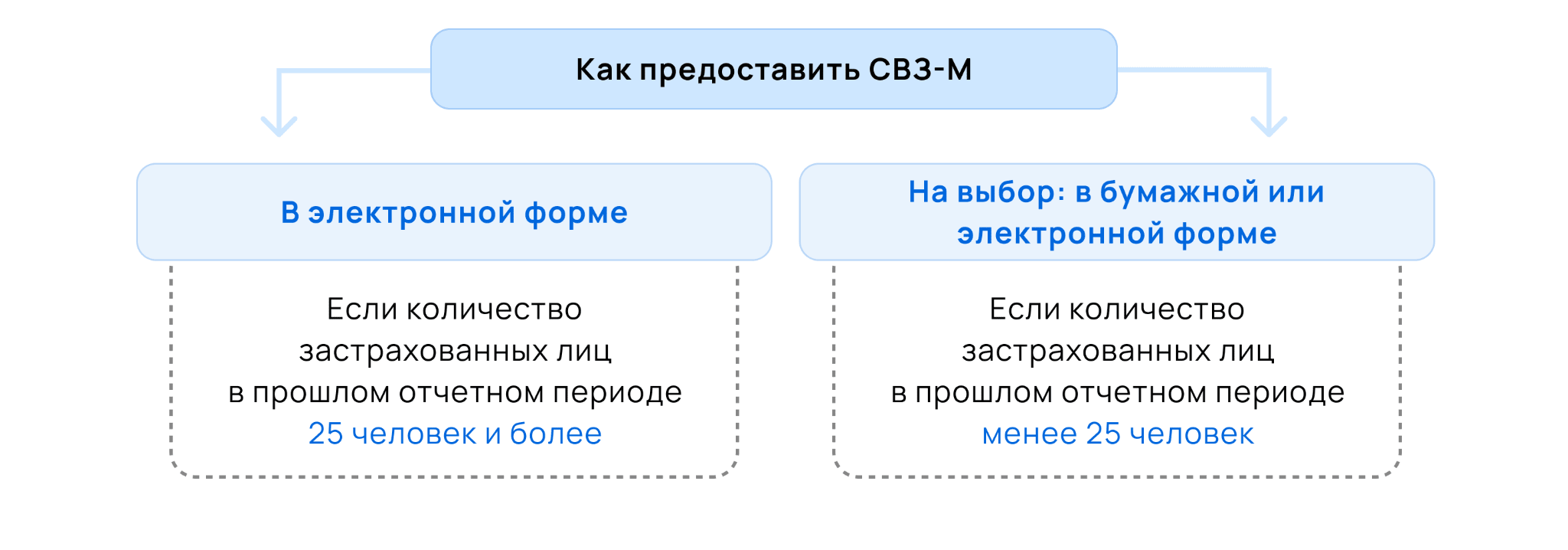

Для начала нам нужно разобраться, в каком формате мы вообще должны сдавать СЗВ-М. Для этого необходимо помнить о следующем алгоритме: если в прошлом отчётном периоде количество работников было менее 25 человек, то отчёт можно сдавать как в электронном, так и в бумажном виде. В остальных случаях — только в электронном.

Очередная схема для удобства запоминания.

Законом сроки подачи корректирующего отчёта не установлены, однако чтобы избежать штрафа, лучше подавать его как можно быстрее. Оптимальным будем срок в пять дней. Именно такой срок указан при обнаружении ошибки органом ПФР.

Быстрее всего сдать отчет именно в электронном формате. Сервис 1С-Отчетность создан специально для этого: во время заполнения отчетности сервис укажет на ошибки, а документ попадет в контролирующий орган моментально

Штрафы за корректирующий отчёт СЗВ-М

Работодатель может получить штраф за отчёт СЗВ-М, который был подан с ошибками. Чтобы понять, за что будет выставлен штраф, в первую очередь необходимо разобраться, в каком случае штраф вообще могут выставить.

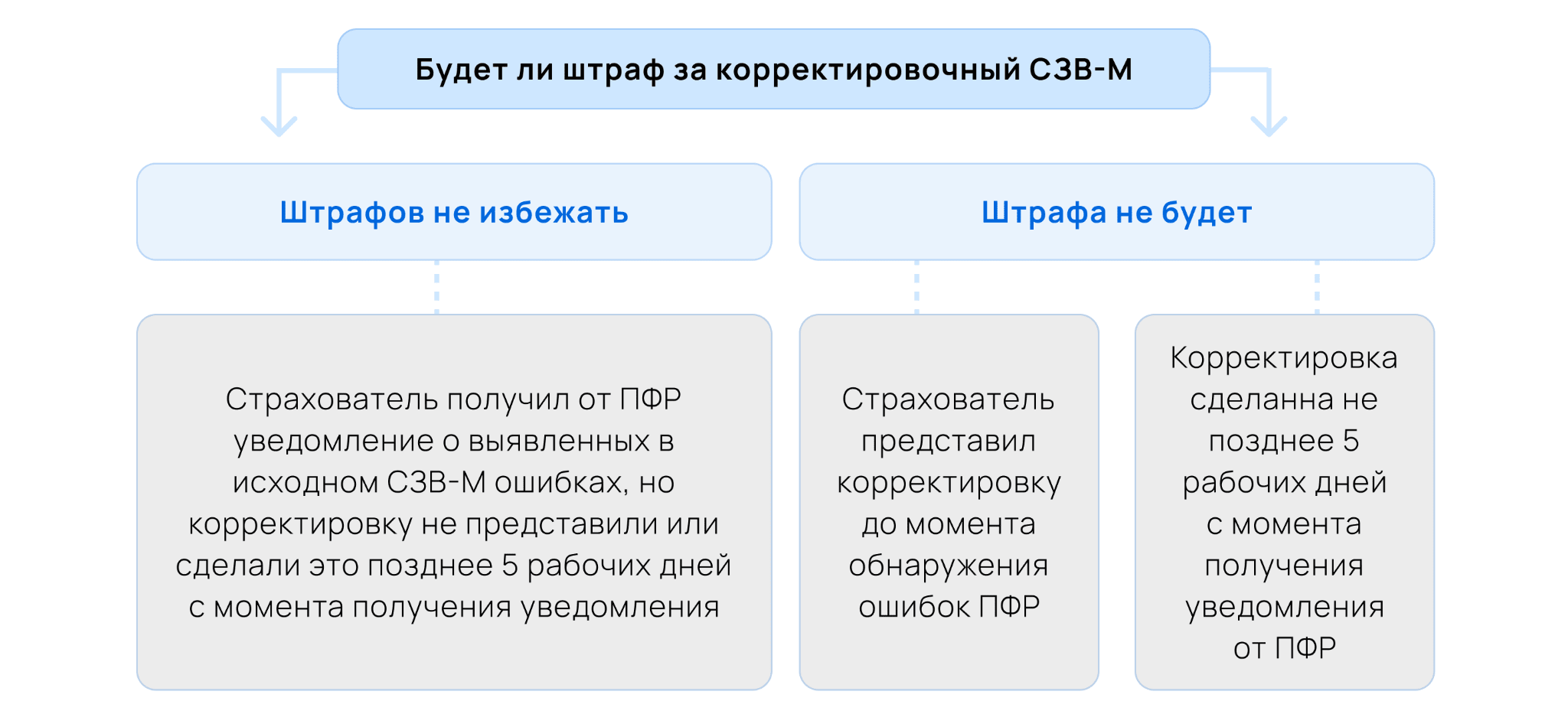

Итак, у нас есть две ситуации: страхователь сам обнаружил ошибку и об ошибке сообщили в уведомлении от ПФР. В первом случае работодатель не получит штрафа, если сам подаст корректирующий документ. Во втором случае избежать штрафа он также может. На это у работодатель будет пять дней, за которые он должен подать уточнёнку.

Проще это понять с помощью следующей схемы.

Если же страхователь не укладывается в отведённые на уточнение пять дней, тогда штрафа не избежать. За каждого сотрудника, в сведениях которого была допущена ошибка, работодателю придётся заплатить 500 рублей. То же самое касается и сотрудников, сведениях о которых не были поданы вообще.

Как сдавать корректировку при ликвидации работодателя

Если индивидуальный предприниматель прекращает свою деятельность, либо если организация ликвидирована, персонифицированные сведения всё равно должны быть подвергнуты корректировка в случае, когда в них допущены неточности. Данная обязанность ложится уже не на работодателя, который прекратил своё существование, а на сотрудников Пенсионного Фонда.

Это связано с тем, что на лицевых счетах застрахованных лиц должны быть достоверные сведения вне зависимости от того, прекратил свою деятельность работодатель или нет.

Что делать, если ПФР не принимает отчёт

В ответ на сданный отчёт СЗВ-М Пенсионный Фонд может выслать уведомление, в котором будет указан код ошибки. Этот код будет указывать не только на саму ошибку, но и на способ её решения.

Всего есть 14 ошибок, которые объединены в три группы ошибок — коды 20, 30 и 50. Подробно ознакомиться с каждой из ошибок можно в Постановление Правления ПФ РФ от 07.12.2016 N 1077П.

Если приходит ошибка с кодом 50, то отчёт придётся направлять заново. Такая ошибка может прийти, например, когда использована некорректная электронная подпись. Если ошибка приходит под кодом 20 или 30, достаточно сдать дополняющий отчёт. Например, код 20 может прийти, когда не заполнен ИНН.

Выводы

Резюмируя всё вышесказанное:

- Если в СЗВ-М неверные, неполные или отсутствующие данные, отчёт нужно корректировать.

- В корректирующей форме нужно выставлять правильный тип: «отменяющая» или «дополняющая».

- Если работодатель не подал корректирующий отчёт в течение пяти дней после обнаружения ошибок органом ПФР, на него будет наложен штраф.

- Во время уточнения электронного отчёта нужно ориентироваться на код ошибки, присланный ПФР.

Добавить в «Нужное»

СЗВ-М: корректировка

СЗВ-М – это форма, в которой отражаются индивидуальные сведения застрахованных лиц, и которую ежемесячно должны сдавать страхователи (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ). В ней указываются ФИО, СНИЛС, ИНН работников, а также лиц, с которыми у плательщика взносов заключены гражданско-правовые договоры (ГПД).

Конечно, информация, отражаемая в СЗВ-М, должна быть достоверной. Если вы представите некорректные данные и ПФР их примет, то вам нужно будет подать корректировку СЗВ-М (ст. 15 Закона от 01.04.1996 № 27-ФЗ). За указание неверных сведений в форме предусмотрен штраф (ст. 17 Закона от 01.04.1996 № 27-ФЗ).

Скачать форму СЗВ-М (утв. Постановлением Правления ПФР от 01.02.2016 № 83п)

Когда подается по СЗВ-М корректировка

Важное условие, при котором в принципе можно говорить о корректировке индивидуальных сведений, – это факт того, что ПФР принял от вас изначально представленную вами форму СЗВ-М. В этом можно быть уверенным, если вы:

- лично сдали СЗВ-М в отделение ПФР на бумаге;

- отправили по почте и получили уведомление, что ваше письмо доставлено;

- получили положительный протокол после отправки СЗВ-М в электронном виде.

Ведь нельзя сдать корректирующие сведения без исходных.

Подать корректировку по СЗВ-М нужно при любых ошибках: если забыли указать сведения о ком-то из работников, ошиблись в сведениях, подали сведения о работниках, которые уже уволились, и т.д.

Как сделать корректировку СЗВ-М

Чтобы представить в ПФР исправленные индивидуальные сведения, нужно подать еще одну СЗВ-М с кодом типа формы «доп» — дополняющая или «отмн» — отменяющая. В зависимости от того, какого рода ошибки у вас были в первоначальной СЗВ-М.

Можно также приложить пояснительную записку в ПФР по корректировке. Но в общем-то при правильном оформлении дополняющей или отменяющей СЗВ-М, необходимости в записке нет. Первоначальные данные должны будут просто перекрыться новыми сведения из корректировочной СЗВ-М.

Корректировка СЗВ-М: чем грозит

При самостоятельном обнаружении неточностей в ранее сданных сведениях и подаче корректировки по СЗВ-М страхователь, подав повторно форму, фактически заявит о своих ошибках. И в определенных случаях у ПФР появится повод, чтобы выставить ему штраф. Так, при подаче дополняющей СЗВ-М позже срока, установленного для представления формы, штраф за корректировку вам наверняка предъявят (п.40 Инструкции, утв. Приказом Минтруда от 22.04.2020 N 211н).