Ошибки в СЗВ-СТАЖ можно исправить обычной корректировкой или отдельным видом отчёта, который называется СЗВ-КОРР. Какой именно нужен вам — зависит от ошибки в первичном отчёте. Часто сам ПФР говорит о том, что и каким способом нужно исправить.

Если хотите добавить в отчёт сотрудника

Вы сдали СЗВ-СТАЖ, а потом поняли, что забыли включить в него одного из сотрудников. Чтобы ПФР узнал о его стаже, сдайте дополняющий отчёт СЗВ-СТАЖ. В нём нужно указать только того сотрудника, о котором вы забыли в первичном отчёте.

Как это сделать в Эльбе

- Нажмите ссылку «Подготовить корректирующий отчёт» на последнем шаге задачи «Сдать отчёт СЗВ-СТАЖ».

- Выберите тип отчёта «Дополняющий». Отметьте галочкой того сотрудника, которого хотите добавить в отчёт.

- Нажмите на сотрудника и укажите его периоды стажа.

Если хотите исправить период стажа или его особенности

Вы забыли отразить в отчёте отпуск сотрудника или указать данные о районном коэффициенте. Чтобы это поправить, сдайте отчёт СЗВ-КОРР с типом «корректирующий». В нём нужно отразить правильный стаж сотрудника. Используется, чтобы указать забытые больничные, отпуска, районные коэффициенты или исправить ошибки в дата приёма и увольнения сотрудника.

Как это сделать в Эльбе

- Нажмите ссылку «Подготовить корректирующий отчёт» на последнем шаге задачи «Сдать отчёт СЗВ-СТАЖ».

- Выберите тип отчёта «Корректирующий».

- Отметьте галочкой того сотрудника, данные по которому нужно исправить, нажмите на него и укажите правильный период стажа.

Если ошибочно добавили сотрудника в отчёт

В отчёт случайно попал сотрудник, которого там быть не должно, например, потому что он уже уволен. Чтобы удалить его из отчёта, вам нужно сдать СЗВ-КОРР с типом «Отменяющий».

Как это сделать в Эльбе

- Нажмите ссылку «Подготовить корректирующий отчёт» на последнем шаге задачи «Сдать отчёт СЗВ-СТАЖ».

- Выберите тип отчёта «Отменяющий».

- Отметьте галочкой того сотрудника, которого нужно исключить из отчёта.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Если ошиблись в ФИО или СНИЛС сотрудника

Вам нужно сначала исключить из отчёта сотрудника с ошибкой в ФИО, а потом добавить туда сотрудника с правильными данными.

Для этого:

- Сдайте СЗВ-КОРР с типом «Отменяющий», укажите в нём сотрудника с ошибкой в фамилии — точно так же, как указывали его в СЗВ-СТАЖ.

- Сдайте СЗВ-СТАЖ с типом «Дополняющий». Укажите в нём сотрудника с правильной фамилией.

Точно так же надо делать, если ошиблись в СНИЛС.

Статья актуальна на

25.05.2022

Как и в любой другой отчет, в форму СЗВ-СТАЖ могут закрасться ошибки. В таком случае стоит как можно быстрее устранить ошибки и подать в ПФР верные сведения о стаже и уплаченных за сотрудника взносах. Ведь иначе на его индивидуальном лицевом счете будут учтены неверные сведения, а это может помешать при оформлении пенсии.

Кратко про форму СЗВ-СТАЖ

СЗВ-СТАЖ — это форма персонифицированной отчетности. Она раскрывает Пенсионному фонду информацию о стаже сотрудника и уплаченных за него взносах, что в будущем влияет на размер его пенсии. Поэтому важно, чтобы отчет содержал только достоверные сведения.

Сама форма СЗВ-СТАЖ и порядок ее заполнения утверждены Постановлением Правления ПФ РФ от 06.12.2018 № 507П. Сдают форму вместе с описью по форме ОДВ-1.

Сдают отчет все организации и обособленные подразделения, ИП с работниками, адвокаты и нотариусы. Форму заполняют на каждое застрахованное лицо с которым был заключен трудовой договор, гражданско-правовой договор, договор авторского заказа или лицензионный договор. При этом факт выплат по договору или его срок значения не имеют. Сдать отчет нужно в любом случае, даже если сотрудник ничего не заработал, а договор действовал один день.

СЗВ-СТАЖ сдают один раз в год. Отчитаться нужно до 1 марта года следующего года. То есть за 2021 год, форму нужно подать до 1 марта 2022 года. Срок переносится на следующий рабочий день, если 1 марта выпадает на праздник или выходной.

Но есть ситуации, когда отчет сдают в иные сроки:

- в течение трех дней после получения от работника заявления об увольнении и выходе на пенсию;

- в течение месяца со дня утверждения ликвидационного баланса при ликвидации компании;

- до даты предоставления отчета о результатах конкурсного производства при банкротстве организации.

Подробнее про СЗВ-СТАЖ читайте в нашей статье “СЗВ-СТАЖ — отчетность для всех работодателей в 2021 году”.

Корректировка СЗВ-СТАЖ через форму СЗВ-КОРР

Для исправления ошибок в СЗВ-СТАЖ не нужно повторно сдавать эту же форму. Законодатель предусмотрел отдельный отчет — СЗВ-КОРР, который отправляют, чтобы исправить ранее учтенные сведения о застрахованном лице на его индивидуальном лицевом счете (ИЛС). Об этом говорит п. 4.1 Приложения №5 к Постановлению Правления ПФ РФ от 06.12.2018 № 507П.

Данный пункт прописан не просто так. Например, если СЗВ-СТАЖ был не принят ПФР по причине ошибок формально-логистического контроля, то повторно нужно сдать СЗВ-СТАЖ с признаком «Исходная», а не СЗВ-КОРР, так как фактически сведения на ИЛС внесены не были.

Кроме того, сведения по застрахованному лицу могли не внести на его ИЛС из-за ошибок в ФИО и СНИЛС или при отсутствии необходимых показателей. По такому сотруднику также нужно сдавать не СЗВ-КОРР, а дополняющий СЗВ-СТАЖ с ОДВ-1.

Важно! С помощью СЗВ-КОРР можно также исправить ошибки, которые были допущены еще до 2017 года, когда была актуальна форма РСВ-1.

Бланк формы закреплен в Приложении №3 к Постановлению Правления ПФ РФ от 06.12.2018 № 507П. СЗВ-КОРР всегда сдается вместе с описью по форме ОДВ-1 (Приложение №2 к Постановлению Правления ПФ РФ от 06.12.2018 № 507П).

Порядок сдачи СЗВ-КОРР

СЗВ-КОРР — это корректирующий отчет, поэтому конкретного срока сдачи у него нет. Сдать корректировку в территориальный орган ПФР нужно сразу, как только была обнаружена ошибка в СЗВ-СТАЖ.

Если ошибку найдет территориальный ПФР, то работодатель получит соответствующее уведомление. Срок на исправление — 5 рабочих дней с момента получения письма.

Сдать СЗВ-КОРР можно “на бумаге”, если у работодателя менее 25 сотрудников. Если же количество персонала составляет 25 человек и более, то форма сдается только в электронном виде.

Важно! СЗВ-КОРР сдают в ПФР. Поэтому, если выявленные ошибки влияют и на другие отчеты, то по ним также нужно подать соответствующие корректировки. Например, ошибка может быть связана с расчетом страховых взносов. В таком случае нужно сдать СЗВ-КОРР в ПФР, и корректировку по РСВ в налоговую.

Типы сведений в СВЗ-КОРР

СЗВ-КОРР содержит несколько типов сведений. В зависимости от типа меняется содержание и порядок заполнения отчета.

СЗВ-КОРР с типом «КОРР»

«КОРР» — корректирующий. Такой тип применяют, чтобы внести корректировку в СЗВ-СТАЖ.

Страхователь обязательно заполняет Разделы 1-2 и один или несколько разделов 3-6 из формы. Таким образом можно:

- скорректировать данные на ИЛС застрахованного лица о его заработке и иных выплатах — графы 1 — 6 Раздела 4;

- дополнить данные на ИЛС информацией о доначисленных страховых взносах — графы 7 — 11 Раздела 4;

- скорректировать данные на ИЛС застрахованного лица в части сведений о сумме выплат и вознаграждений, с которых начислены страховые взносы по дополнительному тарифы — раздел 5;

- скорректировать данные на ИЛС застрахованного лица в части периодов работы — Раздел 6.

СЗВ-КОРР с типом «ОТМН»

«ОТМН» — отменяющий. Такой тип отчета используют для отмены ранее внесенных о застрахованном лице сведений. Порядок заполнения зависит от редактируемого периода:

- отмена сведений до 2016 года — заполняют Разделы 1, 2 и 3;

- отмена сведений с 1 января 2017 года и по настоящий день — заполняют только Раздел 1 и 2.

После сдачи отменяющего СЗВ-КОРР данные о застрахованном лице за указанный в отчете период будут отменены.

СЗВ-КОРР с типом «ОСОБ»

«ОСОБ» — особый. Некоторые сотрудники из-за ошибки могут не попасть в отчет СЗВ-СТАЖ. В таком случае ПФР не получит данные об их стаже и заработке. Чтобы исправить ошибку, сдают отчет СЗВ-КОРР с типом сведений «ОСОБ».

Порядок заполнения СЗВ-КОРР

СЗВ-КОРР состоит из заголовка и 6 разделов. Сложностей при заполнении возникнуть не должно, но мы разберем весь процесс по порядку.

Заголовок

В заголовке формы заполняем всего три строчки.

В графе «Отчетный период, в котором предоставляются сведения» ставим 0 и пишем текущую дату. Например:

В графе «Отчетный период, за который корректируются сведения» ставим 0 и пишем год, в котором корректируем информацию. Например:

Важно! Указываем «0», так как корректируем данные за периоды от 1 января 2017 года. Коды других периодов можно узнать в Приложении к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

Про типы сведений мы уже говорили выше, поэтому в соответствующей графе указываем один из возможных вариантов:

- КОРР;

- ОТМН;

- ОСОБ.

Раздел 1

Здесь указываем основные сведения о работодателе: регномер в ПФР, ИНН и КПП. При этом сведения могут отличаться в отчетном и корректируемом периоде. Скорее всего данные в периодах будут совпадать, но в некоторых случаях они могут изменяться.

Раздел 2

Здесь заполняем сведения о застрахованном лице, по которому вносим исправления: ФИО и номер СНИЛС.

Раздел 3

Используем для исправления ранее внесенных данных или добавления сведений о «забытых» сотрудниках.

Код категории застрахованного лица, который указывается в графе 1, можно найти в Приложении к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П. Например, НР — наемный работник, ИП — индивидуальный предприниматель и так далее.

Важно! Код «БЕЗР» указывается только при подаче сведений за отчетные периоды по 2016 год включительно, кроме СЗВ-КОРР с типом «ОСОБ».

В графе 2 «Тип договора» указываем один из двух вариантов: трудовой или гражданско-правовой.

Графы 3 и 4 заполняем только по отчетным периодам по 2001 год включительно. За более ранние периоде их заполнять не нужно.

Графу 5 заполняем только по лицам, на заработок которых начислялись страховые взносы по дополнительным тарифам.

Раздел 4

Заполняем раздел, если необходимо скорректировать данные о заработке, иных доходах застрахованного лица, начисленных и уплаченных страховых взносах и страховом стаже работника.

В графе 1 указываем код месяца, за который подаем корректировку. Обычно код месяца — это первые три буквы соответствующего периода. Например, январь — янв, февраль — фев, апрель — апр и так далее. Исключения март с кодом «мрт» и ноябрь с кодом «нбр». Нужный код можно найти в Приложении к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

В графе 2 указываем скорректированную сумму выплат за период. Для разных периодов правила заполнения различаются:

- 1996 — 2001 гг. — указываем сумму общих начислений, учитываемых при назначении пенсии;

- 2002 — 2009 гг. — графу 2 не заполняем;

- 2010 г. по настоящее время — указываем общую сумму выплат.

Дальше сумма в графе 2 разбивается по графам 3 — 6. В графе 3 указываем часть суммы, на которую начислены страховые взносы, входящие в базу для начисления страховых взносов, не превышающую предельную. В графе 4 из графы 3 отдельно выделяем сумму, причитающуюся застрахованным лицам по договорам ГПХ.

Аналогично заполняем графы 5 и 6, но только для сумм вознаграждения, входящих в базу для начисления взносов, превышающую предельную.

Графы 7 и 8 заполняем при корректировке сведений за период по 31 декабря 2000 года включительно. В графу 7 вписываем сумму доначисленных взносов, уплачиваемых работодателем по фиксированному для него тарифу. А в графу 8 вносим сумму взносов, уплачиваемых тарифов, установленных для работающих граждан.

Для корректировки данных за период 2002 — 2013 гг. заполните графы 9 и 10. А для периодов с 2014 года заполните графу 11. Кроме того, графу 9 нужно заполнить сведениями о доначисленных страховых взносах по дополнительному тарифу.

Графы 12 и 13 заполните скорректированными сведениями только в том случае, если вы не осуществляли выплаты в пользу физических лиц.

Раздел 5

Раздел заполняется по сотрудникам, занятым на отдельных видах работ, и выплаты которым облагаются по дополнительному тарифу. Такие виды перечислены в п. 1 — 18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ. Например, подземные работы, гражданская авиация и так далее.

В графе 1 указываем код месяца, за который вносим корректировку.

В графу 2 впишите код оценки условий труда. Узнать его можно из Приложения к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

По графе 3 пропишите сумму выплат в пользу физических лиц, занятых на работах, указанных в п. 1 ч. 1 ст. 30 ФЗ от 28.12.2013 № 400-ФЗ. А по графе 4 — занятых на работах, перечисленных в п. 2 — 18 ч. 1 ст. 30 ФЗ от 28.12.2013 № 400-ФЗ.

Раздел 6

В этой части отчета указываем корректировки, связанные со сроками работы застрахованных лиц. Порядок заполнения аналогичен Разделу 3 формы СЗВ-СТАЖ.

В графах 1 и 2 указываем начало и конец периода, за которые проводим корректировку.

В графу 3 вносим код территориальных условий труда. Узнать его можно из Приложения к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П. Например, РКС — районы Крайнего Севера, МКС — местность, приравненная к районам Крайнего Севера и так далее.

Код особых условий труда, дающих право на досрочной назначение пенсии, вписываем в графу 4. Узнать код также можно в Приложения к Порядку заполнения форм. Например, код ЗП12А — подземные работы с вредными условиями труда и горячих цехах, ЗП12Б — работы с тяжелыми условиями труда и так далее.

В графу 5 впишите код основания исчисления страхового стажа. А в графе 6 можно указать дополнительные сведения. Узнать код и перечень дополнительных сведений можно из Приложения к Порядку заполнения СЗВ-СТАЖ и СЗВ-КОРР.

Код-основание досрочного выхода на пенсию внесите в графу 7, тут же в графе 8 можно указать дополнительные сведения, руководствуясь Приложением к Порядку заполнения СЗВ-СТАЖ и СЗВ-КОРР.

В графе 9 указывайте сведения об увольнении сотрудника или сведения о периодах, засчитываемых в трудовой стаж безработным.

Важно! В графе 9 за отчетные периоды с 2017 года указываем “БЕЗР”, если проводим корректировку сведений о страховом стаже лица, имеющего период получения пособия по безработице и иные периоды, перечисленные в п. 4 ч. 1 ст. 12 ФЗ от 28.12.2013 № 400-ФЗ.

Скачать образец СЗВ-КОРР

Штрафы по СЗВ-КОРР

Конкретного срока сдачи СЗВ-КОРР нет, так как это корректирующий отчет. Но сдать его лучше сразу, как только обнаружили ошибку, иначе есть риск нарваться на штраф.

Территориальный орган ПФР может назначить организации штраф 500 рублей за каждое застрахованное лицо, если обнаружит ошибки в отчете (ст. 17 ФЗ от 01.04.1996 № 27-ФЗ) до того, как работодатель предоставит корректировку. Кроме того, штраф 300 — 500 рублей могут назначить сотруднику работодателя, ответственного за подготовку и подачу СЗВ-СТАЖ (ст. 15.33.2 КоАП РФ).

А вот если компания окажется «быстрее» Пенсионного Фонда — найдет ошибку самостоятельно и исправит ее, то оснований для штрафа не будет.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Ведите персонифицированный учет по сотрудникам прямо в нашей программе. На основании внесенных вами данных отчет будет заполняться автоматически. Кроме того, система проверит все логические соотношения. Новичкам мы дарим бесплатный пробный период на 14 дней.

СЗВ‑КОРР

- Реквизиты отчета

- Сведения о страхователе

- Корректируемый период

- Сведения о застрахованных лицах

- Периоды стажа

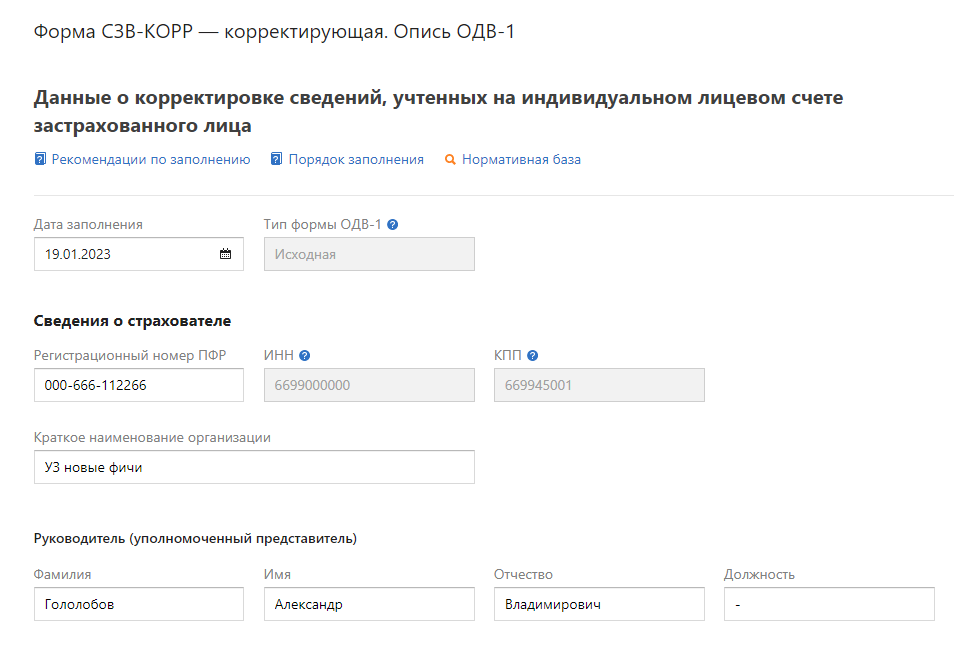

Реквизиты отчета

- На главной странице выберите «ПФР» → «Создать новый».

- В списке форм выберите «СЗВ-КОРР».

- Выберите тип формы:

- Корректирующая форма предназначена для корректировки сведений, ранее принятых на лицевом счете в ПФР. Корректируются сведения за старые периоды с 1996 по 2022 год включительно.

- Отменяющая форма предназначена для отмены сведений, ранее принятых на лицевом счете в ПФР.

- Особая форма предназначена для подачи сведений за конкретного сотрудника, если в ранее представленной отчетности сведений по этому лицу не было и поэтому данные не были учтены на лицевом счете ПФР. Корректируются сведения только за периоды с 1996 по 2022 год включительно.

- Нажмите «Создать отчет». Откроется раздел «Сведения о страхователе».

Сведения о страхователе

Данные подтягиваются из «Реквизитов плательщика». Регистрационный номер ПФР подтягивается из блока «Регистрационная информация».

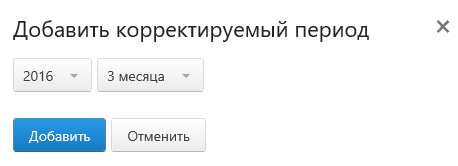

Корректируемый период

- Выберите слева «Добавить период со сведениями о сотрудниках».

- Выберите год и период корректируемых сведений.

- Если есть готовый файл отчета, загрузите его. Для это слева внизу нажмите «Загрузить отчет из файла».

- Откроется раздел сведений о застрахованных лицах.

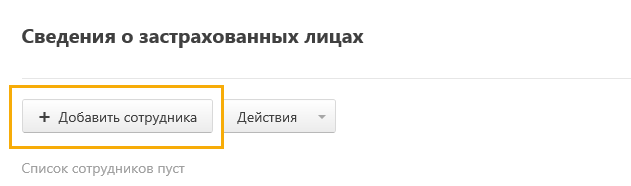

Сведения о застрахованных лицах

Добавьте корректируемых сотрудников. Для этого:

- Нажмите «Добавить сотрудника».

- Открывается карточка сотрудника. Заполните ее актуальными данными.

- Перейдите в раздел 6 «Периоды стажа».

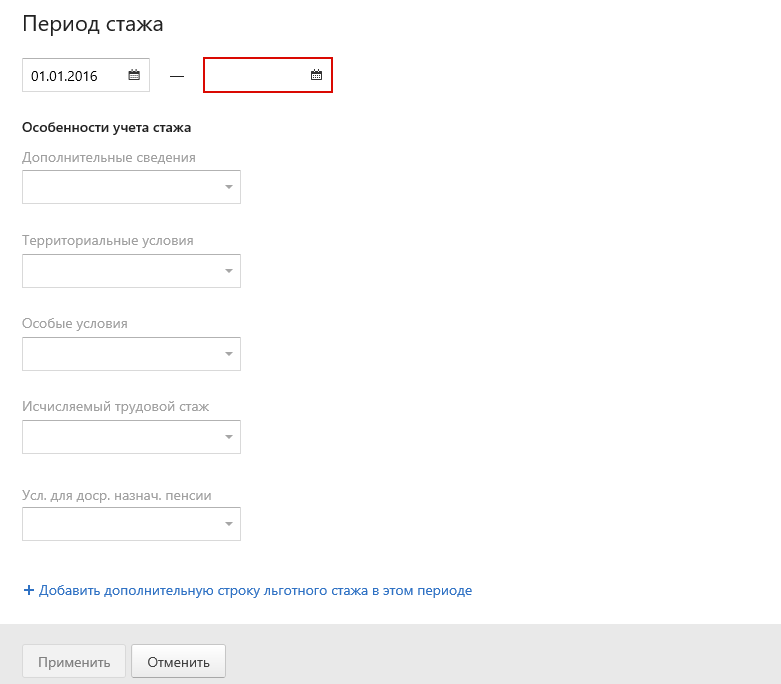

Периоды стажа

Заполните периоды стажа сотрудника. Для этого:

- Нажмите «Добавить период».

- Заполните сведения о каждом периоде.

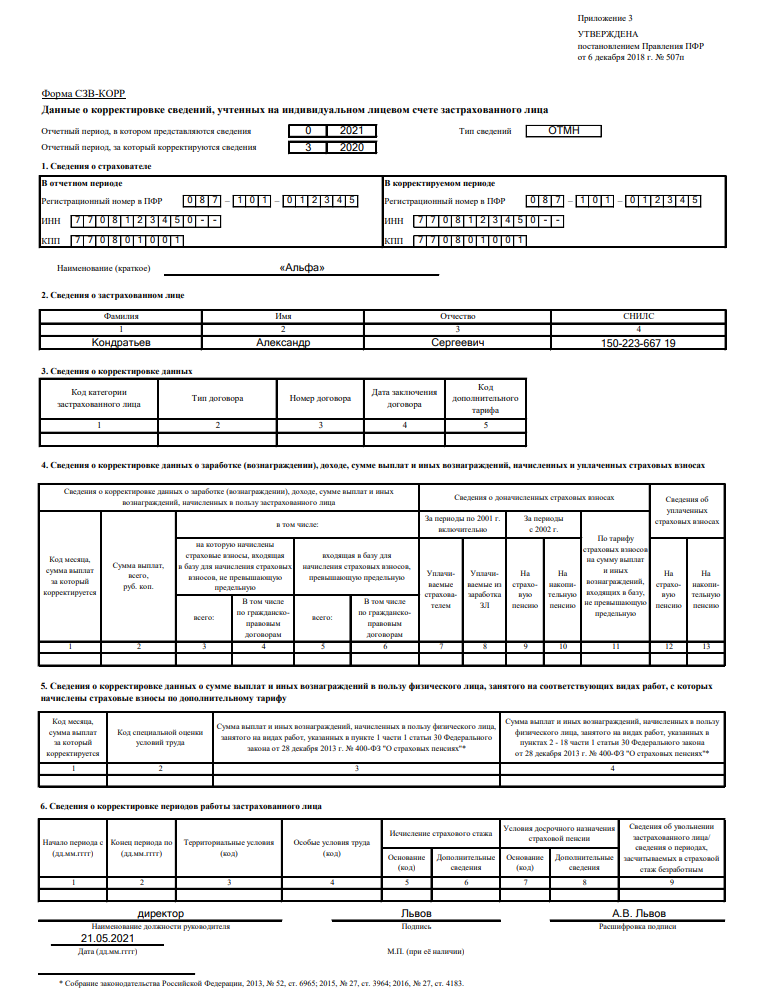

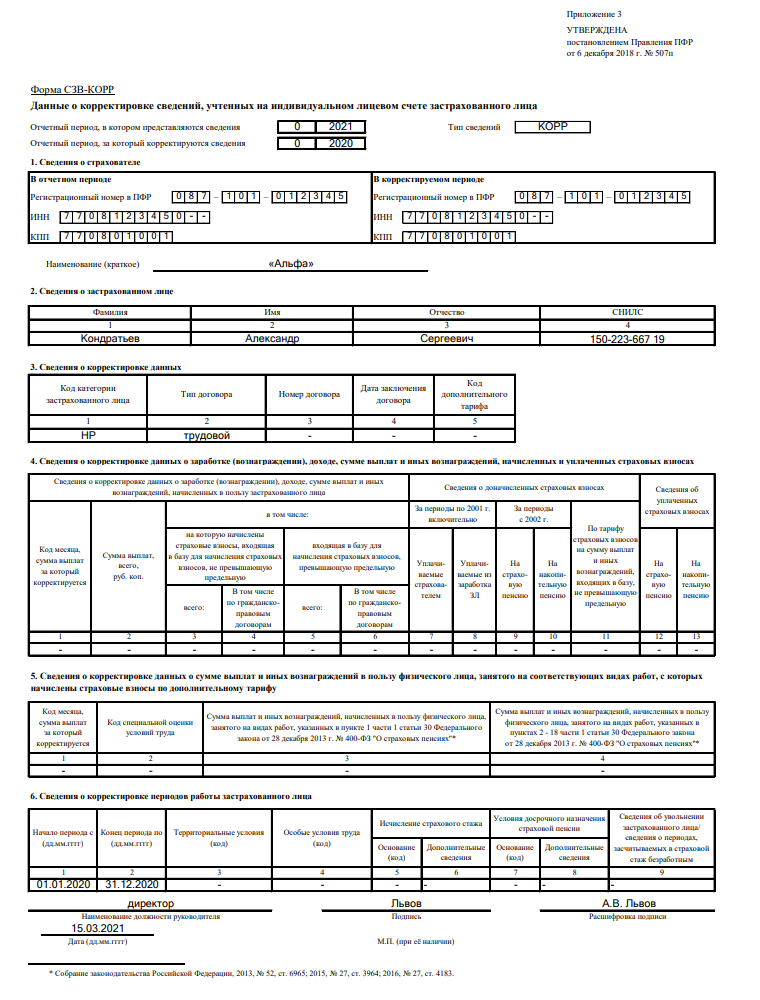

Порядок заполнения формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица» (СЗВ-КОРР)

Форма «СЗВ-КОРР» заполняется с целью корректировки данных, учтенных на ИЛС на основании отчетности, ранее представленной страхователями.

В графе «Отчетный период, в котором представляются сведения» указывается отчетный период, в котором представляется форма, в соответствии с кодировкой, указанной в Классификаторе (Коды отчетных периодов).

В графе «Отчетный период, за который корректируются сведения» указывается отчетный период, за который корректируются (отменяются) данные, учтенные на индивидуальном лицевом счете, в соответствии с кодировкой, указанной в Классификаторе.

В графе «Тип сведений» указывается один из кодов типа формы сведений — корректирующая (КОРР), отменяющая (ОТМН) и особая (ОСОБ).

Если указан тип сведений КОРР, то на индивидуальном лицевом счете застрахованного лица корректируются только данные, указанные в разделах 3–6 формы:

- данные о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений застрахованного лица (раздел 4) заменяют данные, учтенные на индивидуальном лицевом счете застрахованного лица;

- данные о начисленных и уплаченных страховых взносах (раздел 4) дополняют данные, учтенные на индивидуальном лицевом счете застрахованного лица;

- данные разделов 5–6 заменяют данные, учтенные на индивидуальном лицевом счете застрахованного лица.

В форме с типом ОТМН заполняются только 1–2 разделы формы.

На основании формы с типом сведений ОТМН данные, учтенные на ИЛС на основании отчетности за отчетный период, который корректируется, будут отменены.

Форма с типом ОСОБ представляется на застрахованное лицо, сведения по которому отсутствовали в отчетности, ранее представленной страхователем.

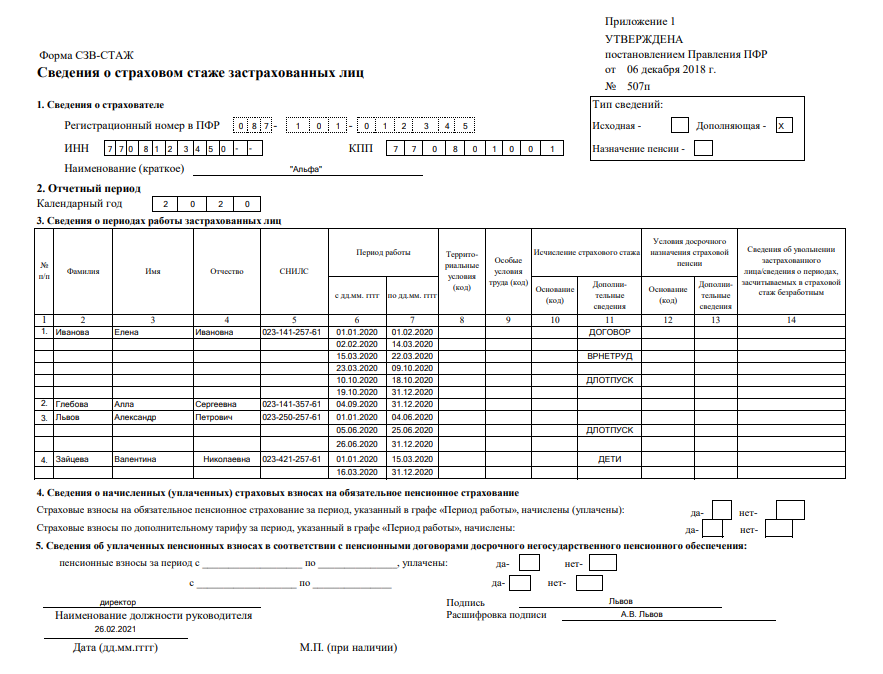

Раздел 1 «Сведения о страхователе»

В позиции «Регистрационный номер в ПФР» указывается регистрационный номер страхователя, присвоенный ему при регистрации в качестве страхователя по обязательному пенсионному страхованию.

В позиции «ИНН» указывается ИНН (индивидуальный номер налогоплательщика) в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для физического лица ИНН указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

При заполнении плательщиком ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в последних двух ячейках следует проставить прочерк.

В позиции «КПП» (код причины постановки на учет по месту нахождения организации) КПП указывается в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации.

В позиции «Наименование (краткое)» указывается краткое наименование организации в соответствии с учредительными документами (допускается наименование в латинской транскрипции) либо наименование отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения.

Подразделы «В отчетном периоде» и «В корректируемом периоде» обязательны к заполнению.

Раздел 2 «Сведения о застрахованном лице»

В графе «Фамилия» указывается фамилия застрахованного лица, на которое представляется форма СЗВ-КОРР (при наличии).

В графе «Имя» указывается имя застрахованного лица, на которое представляется форма СЗВ-КОРР (при наличии).

В графе «Отчество» указывается отчество застрахованного лица, на которое представляется форма СЗВ-КОРР (при наличии).

Графы «Фамилия» и (или) «Имя» обязательны для заполнения.

В графе «СНИЛС» указывается страховой номер индивидуального лицевого счета застрахованного лица, на которое представляется форма СЗВ-КОРР.

Данные, указанные в вышеперечисленных графах, должны соответствовать данным, указанным в страховом свидетельстве обязательного (государственного) пенсионного страхования (выдается Пенсионным фондом Российской Федерации).

Раздел 3 «Сведения о корректировке данных»

Данные в разделе указываются с учетом корректировки.

В графе «Код категории застрахованного лица» указывается код категории застрахованного лица в соответствии с Классификатором.

В графе «Тип договора» указывается одно из значений:

- «трудовой» — заполняется по застрахованному лицу, которому плательщик страховых взносов осуществлял начисления в виде выплат и иных вознаграждений в его пользу по трудовому договору;

- «гражданско-правовой» — заполняется по застрахованному лицу, которому плательщик страховых взносов осуществлял начисления в виде выплат и иных вознаграждений в его пользу по гражданско-правовому договору.

Графы «Номер договора» и «Дата заключения договора» заполняются при корректировке данных за периоды до 2001 г. включительно.

Графа «Код дополнительного тарифа» заполняется в соответствии с одноименным классификатором параметров приложения 1. Заполняется только для лиц, на заработок которых начисляются страховые взносы по дополнительному тарифу (например, для членов летных экипажей воздушных судов гражданской авиации).

Раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица»

Раздел заполняется при необходимости корректировки данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица, учтенных на индивидуальном лицевом счете застрахованного лица, на основании отчетности, представленной страхователями за предыдущие отчетные периоды.

В графе «Код месяца, сумма за который корректируется» указывается код месяца (в соответствии с Классификатором), данные за который корректируются.

В графе «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных в пользу застрахованного лица» указываются данные о сумме заработка (вознаграждения), дохода, сумме выплат и иных вознаграждений с учетом их корректировки.

В графе «Сумма выплат, всего, руб. коп.» указывается сумма заработка (вознаграждения), дохода, сумма выплат и иных вознаграждений в пользу застрахованного лица с учетом корректировки:

- для корректировки отчетных периодов за 1996–2001 гг. в графе «Сумма выплат, всего, руб. коп.» указывается сумма общих начислений, учитываемых при назначении пенсии (сумма за вычетом начислений по больничным листкам (листкам нетрудоспособности) и стипендиям указывается в графе «на которую начислены страховые взносы, входящая в базу для начисления страховых взносов, не превышающую предельную»);

- при корректировке данных за отчетные периоды 2002–2009 гг. графа «Сумма выплат, всего, руб. коп.» не заполняется;

- при корректировке данных за отчетные периоды с 2010 г. в графе «Сумма выплат, всего, руб. коп.» указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица в рамках трудовых отношений, в том числе трудовых договоров и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе входящая в базу для начисления страховых взносов, не превышающую предельную (указывается в графе 3), и входящая в базу для начисления страховых взносов, входящих в базу, превышающую предельную (графа 5).

Заполнение графы «Сведения о доначисленных страховых взносах»

Указывается сумма страховых взносов, доначисленная за отчетный период, за который производится корректировка данных (указан в графе 1), по результатам уточнения данных о сумме выплат.

- При корректировке сведений за периоды до 31.12.2000 включительно — заполняются графы 7 и 8. В графе «Уплачиваемые страхователем» указывается сумма доначисленных страховых взносов, уплачиваемых работодателем по установленному для него тарифу. В графе «Уплачиваемые из заработка ЗЛ» указывается сумма доначисленных страховых взносов, уплачиваемых по тарифу, установленному для работающих граждан, включая наемных работников по договорам гражданско-правового характера, предметом которых являются выполнение работ и оказание услуг, а также авторским договорам.

- При корректировке сведений за отчетные периоды 2001 г. заполняется только графа 7. Графа 8 не заполняется.

- Данные о корректировке сведений за отчетные периоды с 2002 по 2013 г. указываются в графах 9 и 10.

Для плательщиков страховых взносов, осуществляющих выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, в отношении членов экипажей судов сумма начисленных страховых взносов не указывается.

- Данные о доначисленных страховых взносах за отчетные периоды с 2014 г. указываются в графе 11 таблицы.

- Данные о доначисленных страховых взносах по дополнительному тарифу указываются в графе 9.

В этом случае форма СЗВ-КОРР должна содержать только эти данные.

Заполнение графы «Сведения об уплаченных страховых взносах»

Графа заполняется при корректировке сведений за отчетные периоды 2010–2013 гг. только для плательщиков страховых взносов, не осуществляющих выплаты в пользу физических лиц.

Указываются данные о суммах страховых взносов, уплаченных в отчетном периоде, в рублях и копейках. Учитываются суммы авансовых платежей. Суммы излишне уплаченных (взысканных) страховых взносов не учитываются.

Раздел 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу»

Раздел заполняется в случае необходимости корректировки данных о суммах выплат, на которые начислены страховые взносы по дополнительному тарифу, учтенных на индивидуальных лицевых счетах застрахованных лиц, занятых на видах работ, указанных в п. 1–18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Графы «Код месяца, сумма выплат за который корректируется» и «Код специальной оценки условий труда» заполняются в соответствии с Классификатором.

В графах о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, занятого на видах работ, указанных в п. 1–18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ, указывается сумма выплат и иных вознаграждений с учетом суммы корректировки.

Раздел 6 «Сведения о корректировке периодов работы застрахованного лица»

Заполняется аналогично форме СЗВ-СТАЖ (раздел 3). Указываются данные с учетом их корректировки.

Из нашей статьи вы узнаете:

С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам.

Отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3 объединились в сводной форме — ЕФС-1. Информацию о периодах работы сотрудников теперь содержит раздел 1, подраздел 1.2 формы ЕФС-1. Это аналог формы СЗВ-СТАЖ, но отличается от неё наличием типа «корректирующая» и «отменяющая». Кроме того, вместо сведений об увольнении в подразделе 1.2 подраздела 1 указываются результаты спецоценки условий труда (индивидуальный номер рабочего места и класс либо подкласс условий труда).

Правила заполнения сведений о страховом стаже закреплены в разделе V Приложения 2 к Постановлению Правления ПФ РФ от 31 октября 2022 года № 245п.

Подраздел заполняют и представляют не на всех работников, а только в отношении застрахованных лиц из подпунктов 1–10 пункта 3 статьи 11 Закона № 27-ФЗ. То есть на тех работников, которые в отчётном периоде выполняли работу, дающую право на досрочное назначение страховой пенсии, занимали государственные должности или имели другие особенности, влияющие на стаж.

Подраздел 1.2 заполняют и представляют один раз в год, до 25 января года, следующего за отчётным

В Подразделе 1.2 Раздела 1, в отличие от СЗВ-СТАЖ, есть новые графы для отражения:

- районного коэффициента за работу в регионах со сложными климатическими условиями — графа 5, она заполняется в случае наличия в графе 4 «Код» кодов «РКС», «МКС», «РКСР», «МКСР», «МКС-РКСР»;

- занятости — графа 10, где указываются доля ставки для медиков и педагогов, время пребывания под водой для водолазов, налёт часов для лётчиков;

- данных о результатах спецоценки условий труда (СОУТ): в графе 11 указывается индивидуальный номер основного рабочего места работника в соответствии с картой СОУТ, а установленный класс (подкласс) условий труда по степени вредности отражается в графе 12.

Коды в графах 4, 6–9 подраздела 1.2 раздела 1 формы ЕФС-1 указываются по тем же правилам, что и в форме СЗВ-СТАЖ.

Сведения с типом «Корректирующая» заполняют в том случае, если надо скорректировать сведения, учтённые на индивидуальном лицевом счёте (ИЛС) работника на основании ранее поданного подраздела 1.2 формы ЕФС-1.

Если нужно отменить данные, учтённые на ИЛС на основании формы ЕФС-1, подают подраздел 1.2 с типом сведений «Отменяющая».

При этом в поле «Корректируемый (отменяемый) период» указывается год, за который корректируются или отменяются сведения — он не может быть меньше 2023 года. В одной форме ЕФС-1 не может быть данных с разным типом сведений (например, «Исходная» и «Корректирующая») за один и тот же отчётный период по одному и тому же застрахованному.

Сведения о стаже за 2022 год и ранее корректируются представлением в СФР формы СЗВ-КОРР.

Подробнее о форме ЕФС-1 и другой отчётности, которая сдаётся в Социальный фонд России, читайте в нашей статье «Отчётность в СФР».

Сдать отчётность в вовремя и без ошибок поможет один из сервисов от «Калуга Астрал», предназначенных для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Работодатели сдают в ПФР сведения о трудовой деятельности сотрудников. СЗВ-СТАЖ содержит информацию о периодах работы. Расскажем, что делать, если в этом отчёте допущена ошибка.

Кто и когда сдаёт СЗВ-КОРР в 2022 году

Форму СЗВ-КОРР сдают в том случае, если в уже представленном отчёте СЗВ-СТАЖ допущены ошибки: например, неправильный период работы сотрудника или неправильная сумма взносов.

Сдать корректирующую форму можно в любой момент после обнаружения ошибки: для неё не установлено сроков сдачи. Форму СЗВ-КОРР сдают вместе с бланком ОДВ-1 (тип «Исходная»), который включает в себя информацию о работодателе-страхователе.

Форма СЗВ-КОРР утверждена постановлением Правления ПФР от 6 декабря 2018 года № 507п и с тех пор не менялась. Скачать актуальную форму СЗВ-КОРР 2022 можно на нашем сайте:

Как исправить ошибки в СЗВ-СТАЖ

Есть три типа корректирующих форм:

- корректирующая (КОРР);

- отменяющая (ОТМН);

- особая (ОСОБ).

Выбор формы зависит от того, какая ошибка допущена в исходном отчёте. При заполнении бланка указываются аббревиатуры.

Корректирующую форму подают в случае, если нужно исправить ошибку в зарегистрированных данных. Перечень таких ситуаций ограничен:

- нужно исправить сумму выплат работнику или период стажа;

- нужно дополнить информацию о суммах взносов.

Второй тип применяется для отмены сведений — например, если в отчёте подали сведения о сотруднике, который уже не работает в организации. Особая форма подаётся, если в исходный отчёт забыли добавить данные о каком-то сотруднике.

Как сдать дополняющий СЗВ-СТАЖ

Если в отчёты за 2017 год и более поздние периоды не включили какого-то сотрудника, то такую ошибку исправляют с помощью формы СЗВ-СТАЖ с типом «Дополняющая». По таким сотрудникам ещё нет данных в ПФР, поэтому исправлять с помощью СЗВ-КОРР там пока нечего.

Также СЗВ-СТАЖ с типом «Дополняющая» подаётся, если в исходной форме допущены ошибки, из-за которых отчёт принят частично. Если ПФР отклонил сведения по некоторым сотрудникам, то сведения о них не попали на индивидуальный лицевой счёт. Такое возможно из-за ошибок со статусом «30».

Как сдать отменяющую СЗВ-КОРР 2022

Отменяющая СЗВ-КОРР подаётся в том случае, если в отчёт по ошибке включён сотрудник, который уже не работал в компании в отчётном периоде. Если ПФР принял отчёт, то сведения по этому сотруднику попали на его ИЛС. Эти сведения отменяют отчётом СЗВ-КОРР с типом «ОТМН».

Как сдать СЗВ-КОРР с типом «ОСОБ»

Форму СЗВ-КОРР с типом «ОСОБ» подают для предоставления сведений за периоды до 01.01.2017 на застрахованное лицо, сведения по которому отсутствовали в ранее предоставленной отчётности. В форме обязательно нужно заполнить разделы 1-3 и хотя бы один из разделов 4-6. Это зависит от того, какую информацию нужно дополнить: периоды работы, начисления по обычному или дополнительному тарифу.

В шапке формы указывают тип «ОСОБ». Отчёт сдаётся в общем порядке.

Как сдать СЗВ-СТАЖ с типом КОРР

Если в отчёте были ошибочные сведения, которые ПФР принял и внёс на ИЛС сотрудника, исправить их можно с помощью отчёта СЗВ-КОРР с типом «КОРР».

Например, если в СЗВ-СТАЖ не указаны некоторые периоды работы или условия работы для досрочной пенсии.

Этим же отчётом можно исправить данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже сотрудника.

Штрафы за ошибки в отчёте СЗВ-СТАЖ

За нарушение сроков сдачи СЗВ-СТАЖ предусмотрен штраф в размере 500 рублей за каждое застрахованное лицо (п. 2 ст. 8, п. 2.1, 2.2 ст. 11, ст. 17 Закона от 1 апреля 1996 года № 27-ФЗ).

С 2022 года страхователи с численностью работников свыше 10 человек обязаны сдавать отчёты по формам СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ только в электронном виде. За нарушение формы предоставления отчётности штраф составит 1000 рублей (ч. 4 ст. 17 Закона от 1 апреля 1996 года № 27-ФЗ).

Для того чтобы соблюсти требования и избежать штрафа, рекомендуем пользоваться сервисами для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Для должностных лиц организаций ответственность за нарушение сроков сдачи, а также за неполные или ошибочные сведения предусмотрен штраф в размере 300—500 рублей.

Прежде чем вносить информацию на ИЛС застрахованного лица, ПФР сравнивает данные отчётов СЗВ-СТАЖ, СЗВ-М со сведениями из раздела 3 расчёта по взносам. Если расхождений нет, сведения вносятся на ИЛС. При наличии расхождений ПФР отправляет работодателю уведомление и просит либо пояснить расхождения, либо исправить ошибочные сведения. Без уведомления ПФР не вправе оштрафовать работодателя.

Исправить ошибки нужно в течение пяти рабочих дней. Если этого не сделать, последует штраф.

При этом если страхователь нашёл ошибки в отчёте раньше, чем это сделал ПФР, он может подать корректировочную форму в любой момент.