- Опубликовано 18.10.2021 06:45

- Автор: Administrator

- Просмотров: 19428

Одна из ошибок, часто выявляемых аудиторами в ходе проверки основных средств организации – это установка неверного срока полезного использования ОС, что влечет за собой некорректное начисление амортизации. В этой публикации разберем такой случай и расскажем, как исправить данную ошибку, особенно, если предыдущий период закрыт, и отчетность по нему сдана.

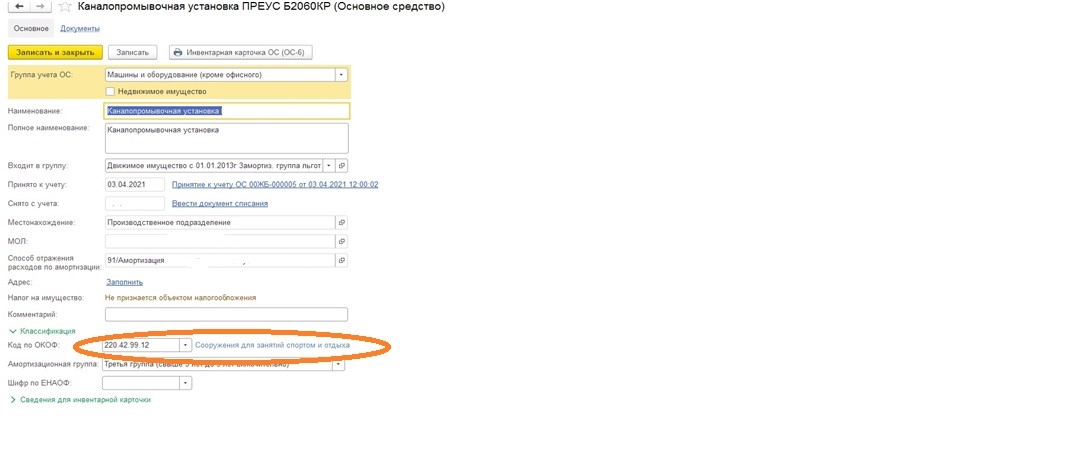

Перейдем сразу к практическому примеру: в результате изучения первичных документов выяснилось, что в апреле приобретено и принято к учету оборудование.

Срок полезного использования (СПИ) объектов основных средств согласно учетной политике организации определяется в соответствии с Классификацией основных средств, утв. Постановлением Правительства РФ №1 от 01.01.2002 г.

Объект отнесен к третьей амортизационной группе, срок полезного использования установлен в количестве 37 месяцев, и присвоен ОКОФ 220.42.99.12 «Сооружения для занятий спортом и отдыха».

При этом данное основное средство по своим характеристикам относится к шестой группе, должно иметь другой ОКОФ и, соответственно, иной СПИ.

В результате указанного нарушения существует вероятность искажения строк 1150 «Основные средства», 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса на 30.06.2021 г., строк 2120 «Себестоимость продаж» и 2400 «Чистая прибыль (убыток)» отчета о финансовых результатах за 1 полугодие 2021 г.

Занижена налогооблагаемая база по налогу на прибыль за 1 полугодие 2021 года, поскольку сумма амортизационных отчислений увеличена.

Период закрыт, отчеты сданы. Что делать? Как же исправить срок полезного использования, чтоб в дальнейшем ошибка была устранена?

Ответ прост.

Для этого в программе 1С: Бухгалтерия предприятия 8, редакция 3.0. есть специальный документ.

Как его найти?

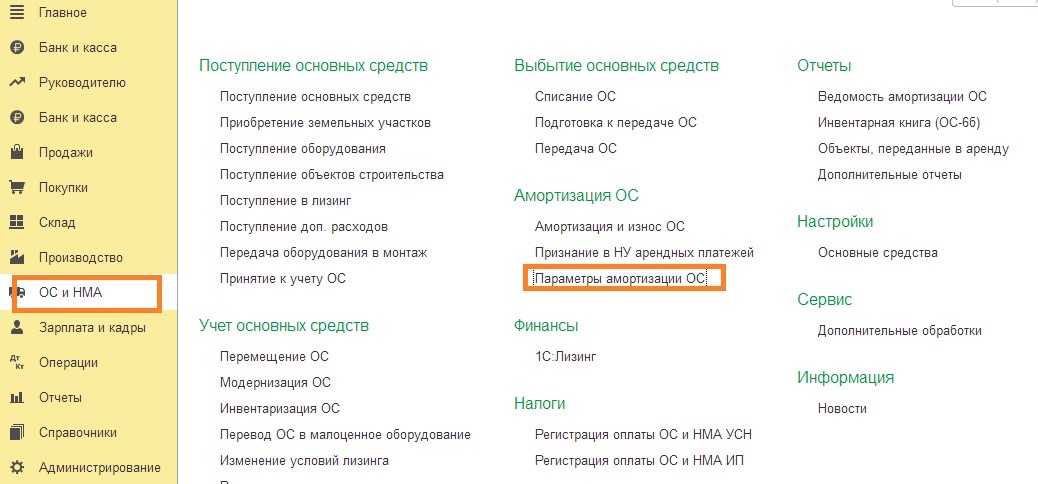

Заходим в раздел «ОС и НМА» выбираем в подразделе «Амортизация ОС» «Параметры амортизации ОС».

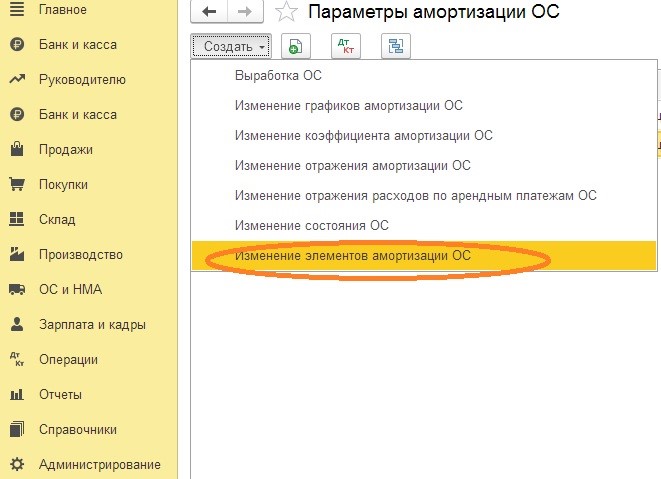

Далее кнопка «Создать».

В открывшемся окне нажмем «Изменение элементов амортизации ОС».

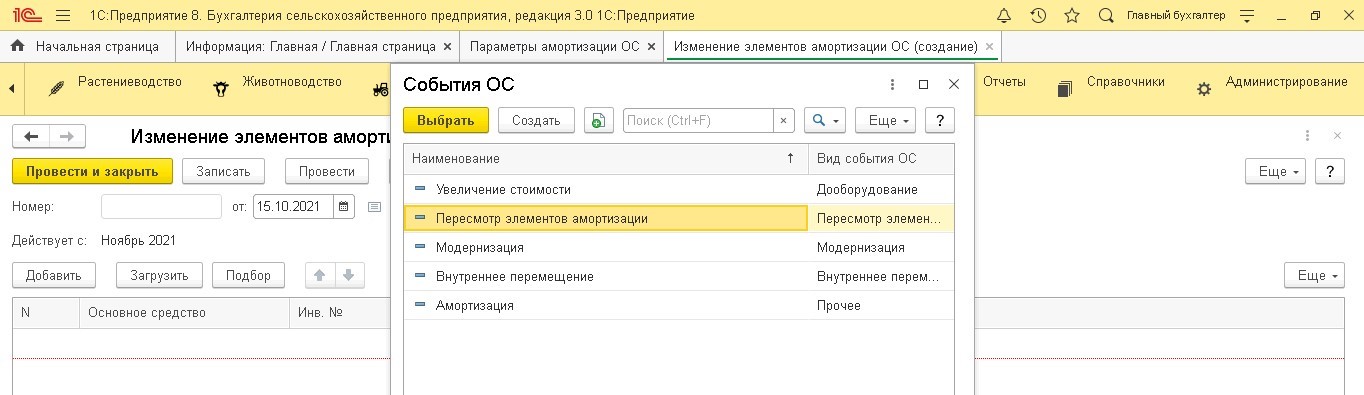

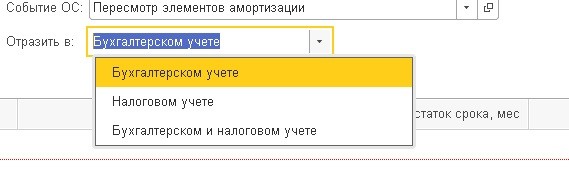

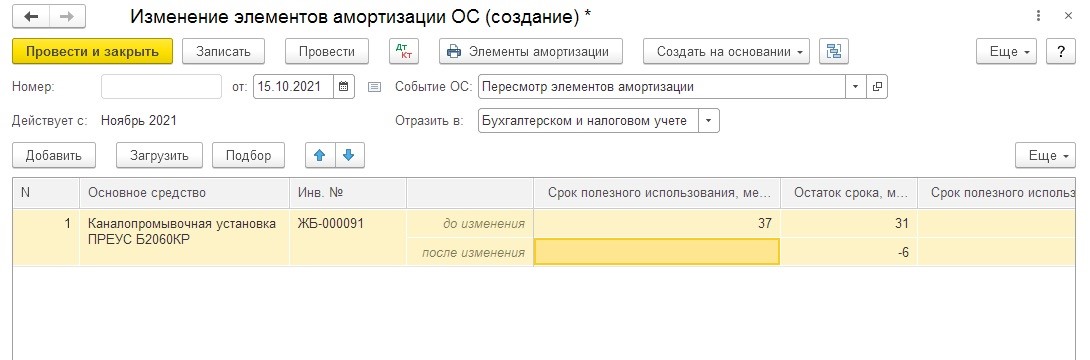

В новом документе заполняем дату, выбираем из списка событие ОС «Пересмотр элементов амортизации».

В строке «Отразить в» необходимо выбрать, где требуется провести изменение – только в бухгалтерском учете, только в налоговом или и в бухгалтерском, и в налоговом учете.

Далее выбираем основное средство, по которому следует изменить срок, данные до изменения заполняются автоматически.

В строке «После изменения» указываем верный срок полезного использования, остаток срока также посчитается самостоятельно.

Если ваша организация применяет общую систему налогообложения, то не забываем и про налоговый учет.

Теперь проводим документ.

Не забываем, что изменения вступят в силу с 1 числа месяца следующего за датой создания документа.

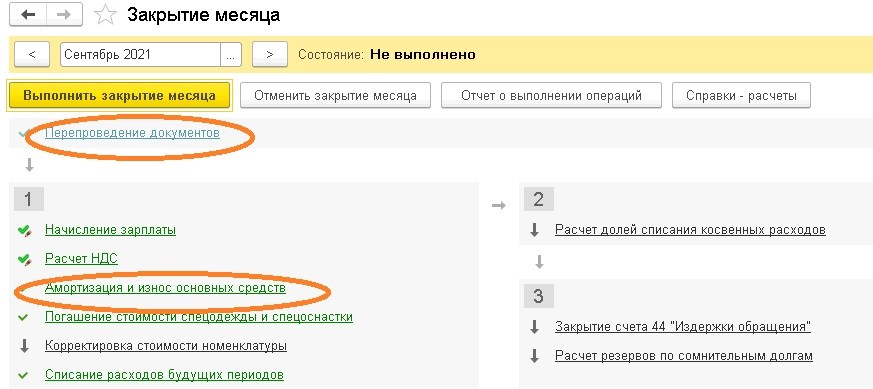

В завершении делаем регламентную процедуру «Закрытие месяца», препроводим документы и выполняем операцию «Амортизация и износ основных средств».

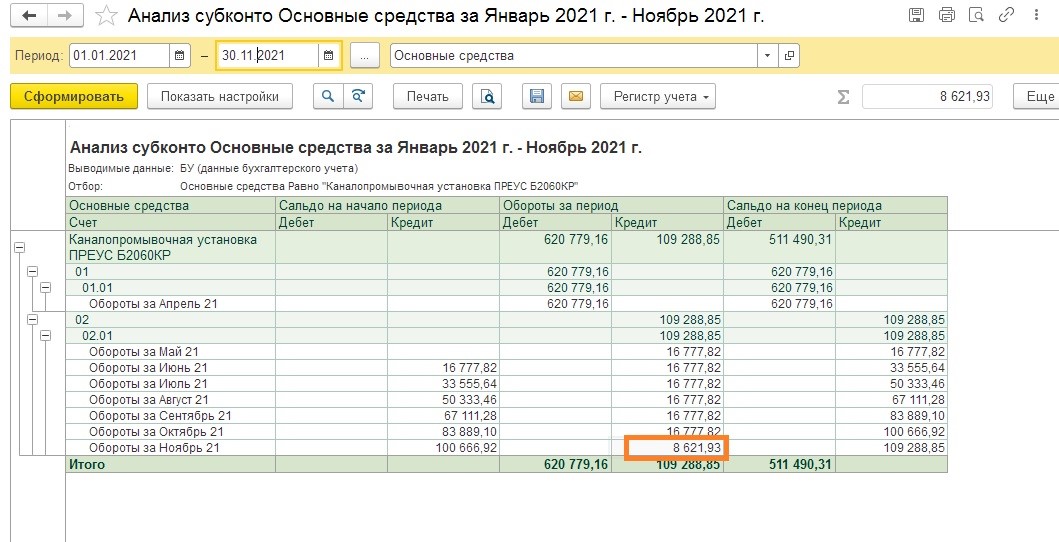

Для того чтобы быстро увидеть изменилась ли сумма амортизации, необходимо перейти в раздел «Отчёты» и выбрать пункт «Анализ субконто».

В открывшемся окне следует установить нужный период, выбрать субконто «Основные средства», отобрать необходимое основное средство и сформировать отчет.

Теперь мы видим, что сумма амортизации уменьшилась. Значит проблема с изменением срока полезного использования решена.

Автор статьи: Евгения Тарасова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Если в вашем учете появились продолжающие работать основные средства с нулевой остаточной стоимостью, это значит, что вовремя не пересмотрен срок их полезного использования. В статье расскажем о трех вариантах исправления этой ошибки.

Содержание

- Пересмотр СПИ для ОС с нулевой стоимостью

- Возврат на 31.12.2021 для исправления перехода на ФСБУ 6

- Возврат в предыдущие месяцы, когда еще есть остаточная стоимость

- Исправление СПИ и балансовой стоимости вручную

- Изменение оставшегося СПИ в текущем периоде

- Пересчет амортизации для корректировки балансовой стоимости

- Исправление амортизации в связи с пересмотром СПИ

- Исправление амортизации за текущий год

- Исправление в регистре Расчет амортизации

Пересмотр СПИ для ОС с нулевой стоимостью

В соответствии с п. 30 ФСБУ 6/2020 начисление амортизации по линейному методу не приостанавливается даже в случаях простоя или консервации ОС. Она рассчитывается по правилам п. 35 ФСБУ 6/2020, исходя из:

- балансовой стоимости;

- ликвидационной стоимости;

- остатка СПИ.

Амортизация приостанавливается, только если ликвидационная стоимость становится равной или превышает балансовую стоимость ОС.

Поэтому в бухучете не может быть ситуации, когда ОС используется и полностью самортизировано, т. е. его балансовая стоимость = 0.

Это означает, что допущена ошибка в определении срока полезного использования (СПИ), который должен постоянно пересматриваться (п. 37 ФСБУ 6/2020):

- на конец каждого года;

- при наступлении обстоятельств, свидетельствующих о возможном изменении СПИ, — продление срока эксплуатации ОС.

При переходе на ФСБУ 6 необходимо было пересмотреть оставшийся СПИ. Изменение элементов амортизации отражается через документ Изменение элементов амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС. Тогда программа автоматически произвела бы корректировку амортизации регламентной операцией Переход на ФСБУ 6 и балансовая стоимость была бы увеличена:

- Дт 84.01 Кт 02.01.

В БУ амортизация по работающему ОС продолжила начисляться в течение нового оставшегося СПИ.

В НУ ситуация, когда ОС полностью самортизировано и продолжает работать, возможна, т. к. СПИ определяется исходя из срока, установленного для амортизационной группы ОС (Постановление Правительства от 01.01.2002 N 1). Срок не пересматривается, исключение — его увеличение в результате модернизации (п. 1 ст. 258 НК РФ).

Рассмотрим на примере исправление ошибки, связанной с неверным определением СПИ для ОС в БУ.

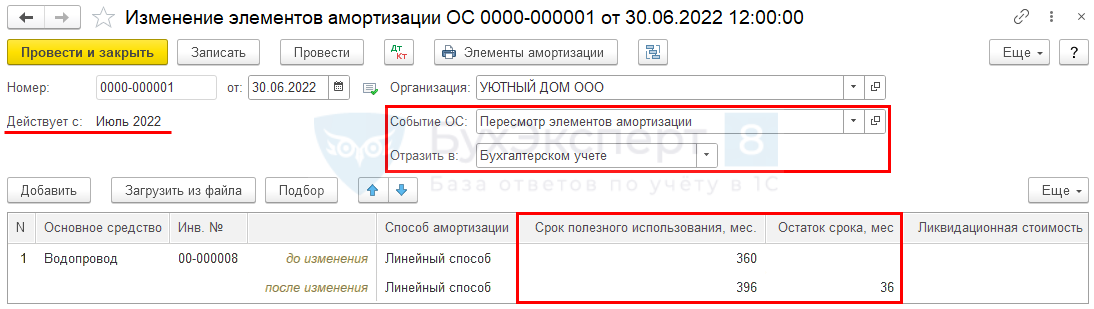

01 июля обнаружено, что Основное средство Водопровод полностью самортизировано в июне 2022. Амортизация больше не начисляется ни в бухгалтерском, ни в налоговом учете. Объект продолжит свою работу и будет эксплуатироваться еще 3 года (36 мес.)

Организация должна была при переходе на ФСБУ 6 пересмотреть СПИ данного объекта, но это не сделала. Требуется исправить ошибку и продолжить начисление амортизации в соответствии с требованиями ФСБУ 6.

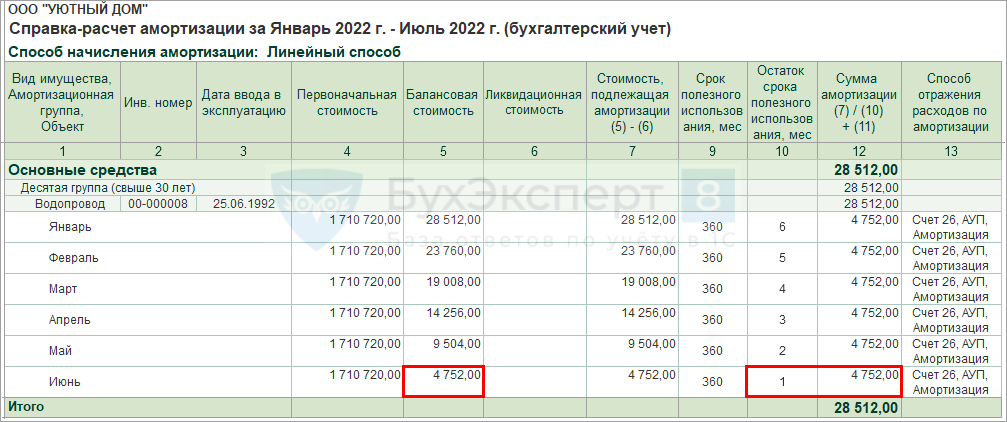

25.06.1992 Водопровод введен в эксплуатацию первоначальной стоимостью — 1 710 720 руб. Был определен СПИ 30 лет в БУ и НУ.

На 31.12.2021:

- оставшийся СПИ равен 6 мес.;

- остаточная стоимость — 28 512 руб.

Исправить ошибку в 1С можно несколькими способами:

- Вариант 1. Вернуться на 31.12.2021 и исправить переход на ФСБУ 6. Придется перепроводить операции с декабря 2021.

- Вариант 2. Вернуться в предыдущие месяцы, когда еще есть остаточная стоимость и изменить СПИ. Придется перепроводить операции с месяца исправления.

- Вариант 3. Исправить СПИ и балансовую стоимость вручную. Все исправления вносятся в текущем периоде с помощью документа Операция, введенная вручную.

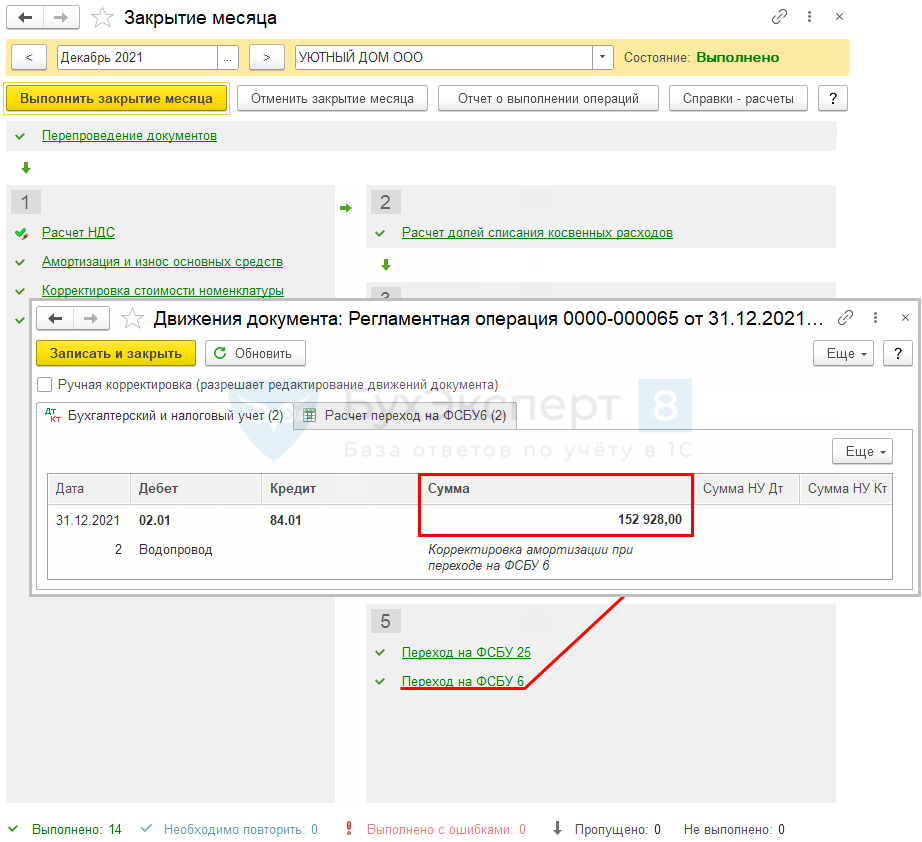

Возврат на 31.12.2021 для исправления перехода на ФСБУ 6

Эта операция необратима! Перед ее выполнением создайте копию базы. После выполнения сверьте остатки.

Пока не сдана бухгалтерская отчетность за 2022 год, рекомендуем вернуться на 31.12.2021, пересмотреть СПИ ОС и выполнить правильно альтернативный переход на ФСБУ 6. Такой порядок исправления ошибки самый верный, но его минус — придется перепроводить Закрытие месяца с декабря 2021.

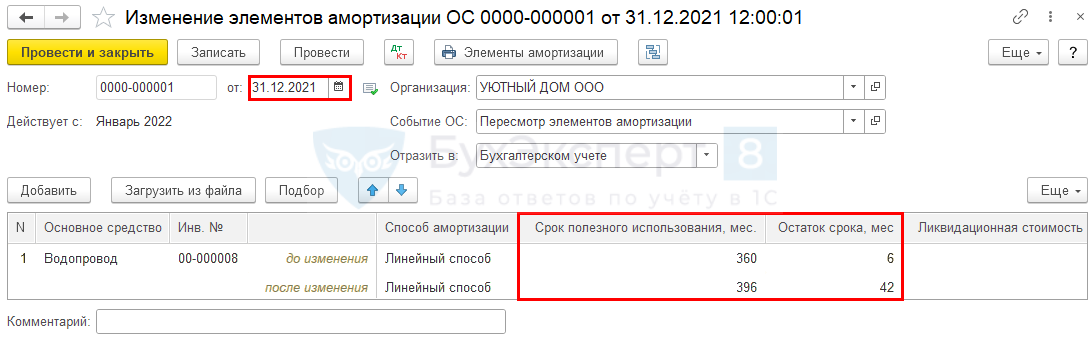

Для этого внесите изменения в оставшийся СПИ объекта документом Изменение элементов амортизации ОС на 31.12.2021.

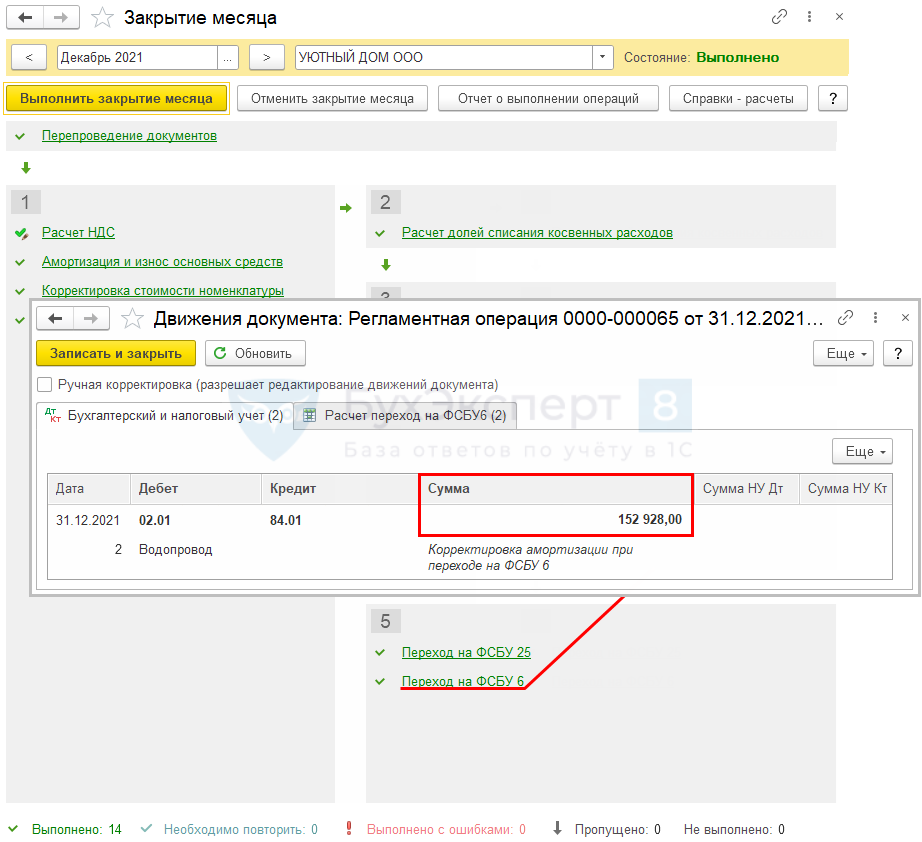

Далее в процедуре Закрытие месяца за декабрь 2021 (раздел Операции – Закрытие месяца) проведите регламентную операцию Переход на ФСБУ 6.

Программа автоматически откорректирует балансовую стоимость Водопровода за счет корректировки амортизации:

- Дт 02.01 Кт 84 — увеличена балансовая стоимость ОС. После этого можно продолжать амортизировать ОС еще 42 месяца — оставшийся СПИ, указанный в документе Изменение элементов амортизации ОС.

См. также:

- Переход на ФСБУ 6/2020 Основные средства в 1С

- Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости полностью самортизированные

После перехода на ФСБУ 6 необходимо пересчитать начисленную амортизацию в БУ с начала года — перепроведите Закрытие месяца с января по текущий месяц.

Возврат в предыдущие месяцы, когда еще есть остаточная стоимость

В соответствии с п. 35 ФСБУ 6/2020 амортизация начисляется исходя из балансовой (аналог остаточной) стоимости и оставшегося СПИ. Поэтому для продолжения начисления амортизации ОС в БУ необходимо вернуться в предыдущие месяцы, когда еще оставалась балансовая стоимость ОС, — как минимум в предпоследний месяц начисления амортизации.

Данный способ не совсем корректный с точки зрения ФСБУ 6/2020, но он позволит продолжать начисление амортизации БУ для работающего ОС.

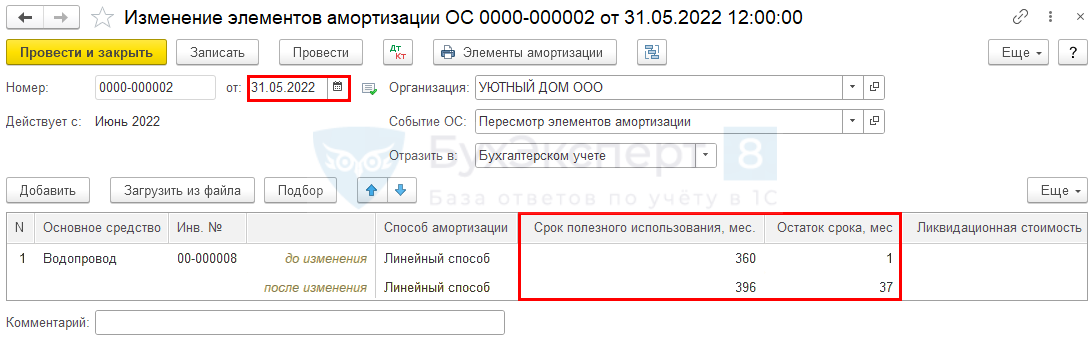

Сформируйте Справку-расчет амортизации (раздел Операции – Закрытие месяца – кнопка Справки-расчеты – Амортизация) и посмотрите, в каком месяце последний раз начислялась амортизация.

Последний месяц начисления амортизации — июнь, следовательно, откорректируйте СПИ документом Изменение элементов амортизации ОС на крайний день предпоследнего месяца начисления амортизации — 31 мая.

По Рекомендации БМЦ от 10.07.2009 N Р-6/2009 КпР «Изменение СПИ ОС в течение срока эксплуатации» пересмотр СПИ необходимо делать с начала года, но в 1С пересчет амортизации с начала года не делается. Все изменения применяются с нового месяца. Правильнее пересмотреть СПИ перед началом года, т. е. на 31.12.2021, как предложено в Варианте 1.

После внесения изменений в СПИ перепроведите Закрытие месяца за периоды исправления — май, июнь. Амортизация в БУ будет начисляться по-новому с июня в течение нового СПИ — 37 .

Исправление СПИ и балансовой стоимости вручную

Если невозможно вернуться на 31.12.2021 или в предпоследний месяц начисления амортизации ОС, т. к. период закрыт и не подлежит перепроведению, придется исправлять ошибку вручную.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Изменение оставшегося СПИ в текущем периоде

Исправьте СПИ документом Изменение элементов амортизации ОС на дату исправления ошибки (в нашем примере — 30.06.2022) в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС:

- укажите оставшийся СПИ, рассчитанный со следующего месяца от даты документа, в графе Остаток срока, мес — в нашем примере 36 мес. (3 года).

Пересчет амортизации для корректировки балансовой стоимости

На момент исправления ошибки балансовая стоимость ОС = 0. Для продолжения начисления амортизации необходимо ее откорректировать. Увеличение остаточной стоимости должно быть осуществлено за счет корректировки амортизации (счет 02). Для этого необходимо пересчитать вручную сумму накопленной амортизации с начала принятия к учету ОС, исходя из нового СПИ.

Пересчитать амортизацию можно автоматически на копии базы и затем вручную внести сумму корректировки амортизации в проводки. Проделайте вариант 1:

- внесите изменения в СПИ документом Изменение элементов амортизации ОС на 31.12.2021 в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС;

- перейдите в процедуру Закрытие месяца (раздел Операции – Закрытие месяца) и проведите регламентную операцию Переход на ФСБУ 6.

Проводки, отраженные в регламентной операции Переход на ФСБУ 6, нужно внести в документ Операция, введенная вручную.

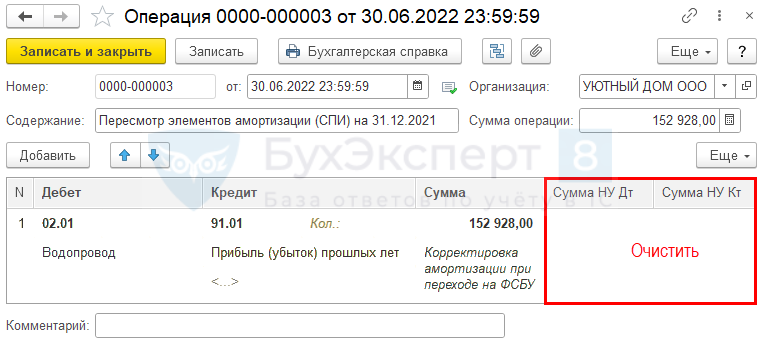

Исправление амортизации в связи с пересмотром СПИ

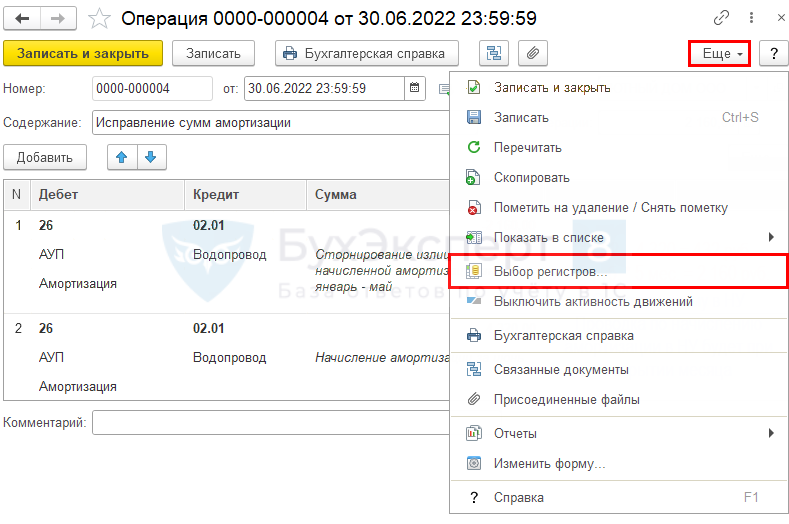

Введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Если ошибка существенная, в Кт укажите 84.01. ![]() PDF Если ошибка несущественная — 91.01. Сумму в НУ необходимо очистить, т. к. изменение элементов амортизации осуществляется только по БУ.

PDF Если ошибка несущественная — 91.01. Сумму в НУ необходимо очистить, т. к. изменение элементов амортизации осуществляется только по БУ.

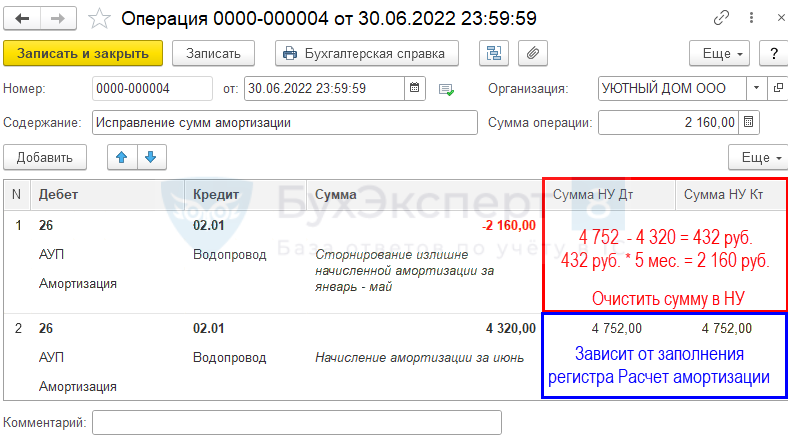

Исправление амортизации за текущий год

Амортизация за период с января по июнь начислялась неверно в размере 4 752 руб. (1 710 720 руб. : 360 мес. = 4 752 руб.). А должна была начисляться, исходя из нового СПИ в размере 4 320 руб.:

БУ

Ошибка, обнаруженная до окончания отчетного периода, исправляется в месяце обнаружения по соответствующим счетам БУ (п. 5 ПБУ 22/2010).

НУ

Сумма амортизации исправляется только по БУ. В НУ исправлять ничего не нужно.

Для корректировки суммы амортизации за период с января по июнь введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Обязательно начислите амортизацию БУ за месяц исправления ошибки вручную в документе Операция, введенная вручную, т. к. при ручных проводках начисления (изменения) амортизации она автоматически при Закрытии месяца не начислится.

В НУ также начислите амортизацию за месяц вручную, если будете вносить корректировки в регистр сведений Расчет амортизации — см. следующий шаг.

Если регистр не будете корректировать, в НУ сумму за июнь очистите,

PDF амортизация начислится в процедуре Закрытие месяца автоматически.

Исправление в регистре Расчет амортизации

Советуем внести вручную изменения в регистр сведений Расчет амортизации. Иначе амортизация в отчете Справка-расчет амортизации будет отличаться от той, что в отчете Ведомость амортизации ОС (раздел ОС и НМА — Ведомость амортизации ОС).

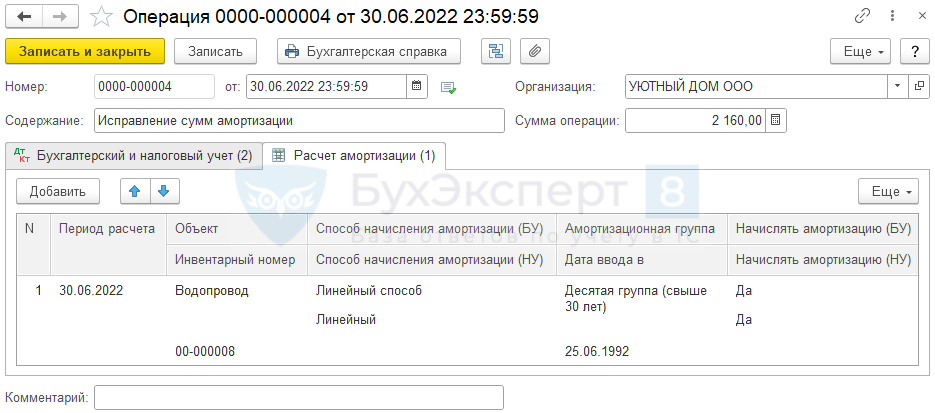

Для этого заполните регистр Расчет амортизации, добавив его в документ Операция, введенная вручную по кнопке Еще – Выбор регистров – Регистры сведений – Расчет амортизации.

Для заполнения регистра Расчет амортизации рекомендуем открыть регламентную операцию Амортизация и износ ОС, посмотреть заполнение регистра Расчет амортизации по ОС за прошлые месяцы, заполнить по аналогии. Или за следующий месяц, где расчет уже с новыми данными.

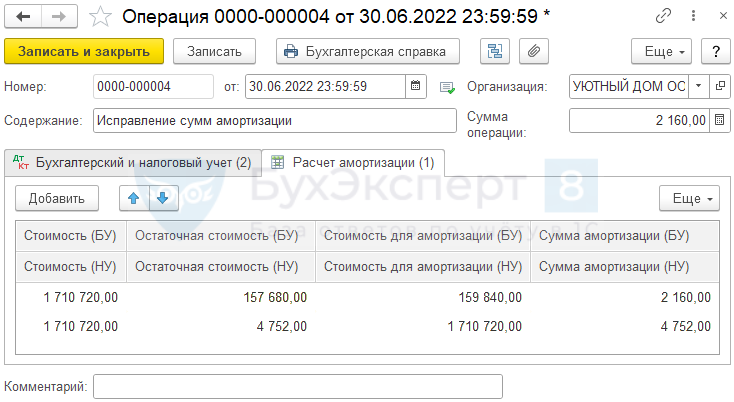

- Стоимость — 1 710 720, т. е. первоначальная стоимость;

- Остаточная стоимость (БУ) = 4 752 (остаточная стоимость на июнь PDF) + 152 928 руб. (корректировка амортизации) = 157 680 руб.;

- Остаточная стоимость (НУ) — 4 752;

- Стоимость для амортизации (БУ) = 157 680 руб. + 2 160 (корректировка амортизации за период январь — май) = 159 840 руб.;

- Стоимость для амортизации (НУ) — 1 710 720, т. е. первоначальная стоимость;

- Сумма амортизации (БУ) — 4 320 – 2 160 = 2 160 руб.;

- Сумма амортизации (НУ) — 4 752 руб. Обязательно заполните

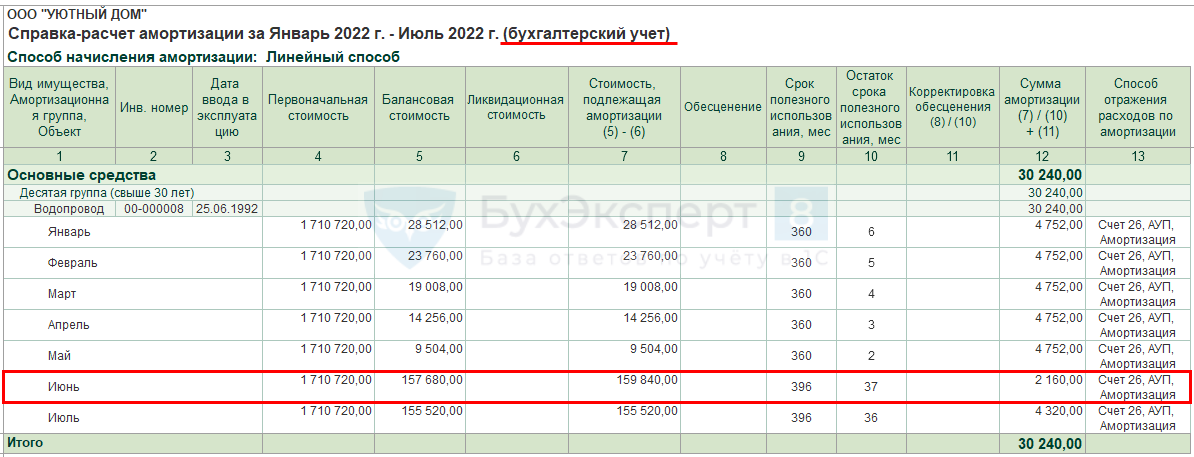

Сформируем отчет Справка-расчет амортизации за январь-июль в БУ по кнопке Справки-расчеты в процедуре Закрытие месяца.

Аналогично проверьте амортизацию в НУ — сформируйте отчет Справка-расчет амортизации за январь-июль в НУ.

Регистр Расчет амортизации заполнен верно.

Амортизация будет начисляться по-новому с июля только в БУ в течение нового СПИ. В НУ объект полностью самортизирован.

См. также:

- ФСБУ 6 в вопросах, ответах и на примерах в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Изменить элементы амортизации основного средства по нормам ФСБУ 6/2020 можно в программе “1С:Бухгалтерия 8”.

Изменение элементов амортизации ОС (Отчет “Ведомость амортизации ОС”. Раздел: ОС и НМА – Ведомость амортизации ОС)

1. Установите период отчета – по месяц, предшествующий изменению элементов амортизации. По кнопке Показать настройки на закладке Показатели отметьте флажками показатели БУ и НУ для вывода в отчет данных по бухгалтерскому и налоговому учету.

2. При необходимости установите другие настройки. На закладке Группировка добавьте и отметьте флажками поля для группировки. На закладке Дополнительные поля добавьте и отметьте флажками дополнительные информационные поля. На закладке Сортировка добавьте и отметьте флажками показатели для сортировки объектов ОС в отчете. На закладке Отбор добавьте и отметьте флажками поля для отбора ОС при выводе в отчет.

3. Кнопка Сформировать.

В документе “Изменение элементов амортизации ОС”, разделе: ОС и НМА – Параметры амортизации ОС нажмите кнопку Создать, вид документа “Изменение элементов амортизации ОС”. Установите дату документа.

1. В поле Событие ОС выберите “Пересмотр элементов амортизации”. Если такого события в списке нет, создайте новое с видом события ОС “Пересмотр элементов амортизации”. В поле Отразить в выберите Бухгалтерском учете. Добавьте в табличную часть документа объекты ОС, элементы амортизации по которым пересматриваются или по кнопке Загрузить из файла загрузите список таких объектов из заранее подготовленного файла. При добавлении ОС способ амортизации, общий срок полезного использования, остаток срока полезного использования на дату документа заполнятся автоматически в подстроке “до изменения”. В подстроке “после изменения” укажите новый срок в соответствующей колонке, значение в другой колонке со сроком посчитается автоматически. В колонке Ликвидационная стоимость укажите новую ликвидационную стоимость ОС в подстроке “после изменения”. Если меняется способ начисления амортизации, укажите его в колонке Способ амортизации в подстроке “после изменения”.

2. Кнопка Провести и закрыть. Посмотрите результат проведения документа. Документ проводок не формирует. Соответствующие записи отражаются в регистрах “Параметры амортизации ОС ” и “События ОС”.

Начисление амортизации (Обработка “Закрытие месяца”. Раздел: Операции – Закрытие месяца)

Установите месяц закрытия. Кнопка Выполнить закрытие месяца.

Начислена амортизация ОС (Регламентная операция “Амортизация и износ основных средств” в составе обработки “Закрытие месяца”)

По ссылке с названием регламентной операции Амортизация и износ основных средств выберите Показать проводки и посмотрите результат ее выполнения. Расчет: Амортизация в БУ: Балансовая стоимость ОС / Оставшийся СПИ. Для анализа суммы ежемесячной амортизации и остаточной стоимости ОС можно воспользоваться справкой-расчетом Амортизация и отчетом Ведомость амортизации ОС. Раздел: Операции – Справки-расчеты или кнопка Справки-расчеты в форме обработки Закрытие месяца или ссылка с названием регламентной операции в форме обработки Закрытие месяца. Выбор данных производится по кнопке Показать настройки с помощью переключателя на закладке Показатели. Укажите период формирования отчета. Настройте отчет, как описано в операции 1.1. Кнопка Сформировать.

Начисление амортизации и расчет отложенных налогов (Обработка “Закрытие месяца”. Раздел: Операции – Закрытие месяца)

Установите месяц закрытия. Кнопка Выполнить закрытие месяца.

Признано отложенное налоговое обязательство в части разницы в стоимости ОС в БУ и НУ (Регламентная операция “Расчет отложенного налога по ПБУ 18” в составе обработки “Закрытие месяца”)

По ссылке с названием регламентной операции Расчет отложенного налога по ПБУ 18 выберите Показать проводки и посмотрите результат ее выполнения. Расчет: До текущего месяца балансовая и налоговая стоимость ОС были равны. Разница возникла в текущем месяце. ОНО = (Балансовая стоимость – Налоговая стоимость) * 20 %.

Погашено отложенное налоговое обязательство в части разницы в стоимости ОС в БУ и НУ (Регламентная операция “Расчет отложенного налога по ПБУ 18” в составе обработки “Закрытие месяца”)

По ссылке с названием регламентной операции Расчет отложенного налога по ПБУ 18 выберите Показать проводки и посмотрите результат ее выполнения. Расчет: Признано ОНО: (Балансовая стоимость – Налоговая стоимость ОС) * 20 % – Ранее признанное ОНО. Аналогичным образом начисляется амортизация и погашается ОНО за последующие месяцы в течение срока полезного использования основного средства, пока его балансовая стоимость не станет равна ликвидационной стоимости.

Как изменить срок полезного использования для начисления амортизации основного средства?

Срок полезного использования (СПИ) основного средства может быть изменен:

- После ввода в эксплуатацию в случае реконструкции, модернизации, технического перевооружения объекта. В этом случае для изменения СПИ используется документ “Модернизация ОС”, при проведении которого в регистры сведений, используемые для начисления амортизации, записываются новые данные.

- 2. При необходимости исправить допущенную ранее ошибку или изменить амортизационную группу (например, в связи с внесением изменений в Классификацию основных средств). В этом случае следует использовать документ “Изменение параметров амортизации ОС”, который также внесет изменения в регистры сведений “Параметры амортизации ОС (бухгалтерский учет)” и “Параметры амортизации ОС (налоговый учет)”:

- Раздел: ОС и НМА – Параметры амортизации ОС.

- Кнопка “Создать”, вид документа “Изменение параметров амортизации ОС”.

- В поле “от” укажите дату изменения параметров амортизации – любое число месяца, предшествующего месяцу начисления амортизации по новым данным.

- Поставьте флажки “Отражать в бухгалтерском учете” (если срок полезного использования меняется в БУ) и “Отражать в налоговом учете” (если срок полезного использования меняется в НУ).

- В поле “Событие ОС” выберите “Прочее”.

- В табличной части документа:

- выберите основное средство, по которому меняются параметры начисления амортизации;

- в колонках “Срок использ. (БУ)”, “Срок для аморт. (БУ)” и “Срок использ. (НУ)” укажите новый срок в соответствии с новой амортизационной группой (или в соответствии с исправленной ошибкой);

- в колонке “Стоимость для вычисления аморт. (БУ)” проверьте первоначальную стоимость для расчета амортизации;

- в колонке “Коэф. ускорения (БУ)” – если амортизация по основному средству начисляется способом уменьшаемого остатка, укажите коэффициент ускорения. Если коэффициент ускорения не меняется, то укажите прежний коэффициент ускорения.

- Документ проводок не формирует. Со следующего месяца после проведения документа (после изменения срока использования ОС) сумма ежемесячной амортизации изменится.

- Если необходимо отразить сумму излишне начисленной или недоначисленной амортизации до изменения СПИ, сделайте это с помощью документа “Операция” (раздел: “Операции – Операции, введенные вручную”): добавьте проводку по счетам бухгалтерского учета и движения по регистру сведений “Расчет амортизации”.

20.07.2018

Организация (применяет ОСНО и положения ПБУ 18/02) в 2017 году приняла к учету основное средство (ОС), срок полезного использования (СПИ) которого был ошибочно занижен. В налоговом учете стоимость данного основного средства в расходы не включается. Ошибку обнаружили в июле 2018г. Ошибка признана несущественной. Как в «1С:Бухгалтерии 8» редакции 3.0 в бухгалтерском учете и отчетности исправить ошибку прошлых лет, связанную с занижением срока полезного использования ОС?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.64.28.

В результате ошибочного занижения срока полезного использования основного средства сумма ежемесячной амортизации была завышена, как в прошлом году, так и в текущем.

Ошибку отчетного года следует исправить записями по соответствующим счетам бухгалтерского учета в том месяце, в котором выявлена ошибка (п. 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утв. приказом Минфина России от 28.06.2010 № 63н, далее – ПБУ 22/2010).

Несущественная ошибка предшествующего отчетного года (выявленная после даты подписания бухгалтерской отчетности за этот год), исправляется в месяце выявления ошибки, а прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода (п. 14 ПБУ 22/2010).

Чтобы скорректировать излишне начисленную амортизацию в бухгалтерском учете, необходимо воспользоваться документом Операция и ввести запись в регистр бухгалтерии:

Дебет 02.01 Кредит 91.01

– на сумму излишне начисленной амортизации за прошлый год;

СТОРНО Дебет 26 (20, 44) Кредит 02.01

– на сумму излишне начисленной амортизации за текущий год.

В специальных ресурсах для целей налогового учета необходимо отразить постоянные разницы (ПР), поскольку в налоговом учете стоимость данного ОС в расходы не включается.

Изменение СПИ в бухгалтерском учете в «1С:Бухгалтерии 8» выполняется с помощью документа Изменение параметров амортизации ОС (раздел ОС и НМА – Амортизация ОС – Параметры амортизации ОС).

Документ заполняется следующим образом:

- в поле Событие ОС указывается наименование события, которое происходит в жизни основного средства;

- флаг Отражать в бухгалтерском учете должен быть установлен, а флаг Отражать в налоговом учете – выключен;

- в поле Основное средство – указывается основное средство, по которому меняются параметры амортизации;

- в полях Срок использ. (БУ) и Срок для аморт. (БУ) следует указать новый срок полезного использования основного средства;

- в поле Стоимость для вычисления аморт. (БУ) – следует указать прежнюю стоимость для начисления амортизации, поскольку она не поменялась.

Начиная со следующего месяца, амортизация будет рассчитываться, исходя из нового СПИ.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий