Содержание

- Налоговый учет

- Премии (бонусы) без изменения цены поставленного товара

- Учет у Продавца

- Учет у Покупателя

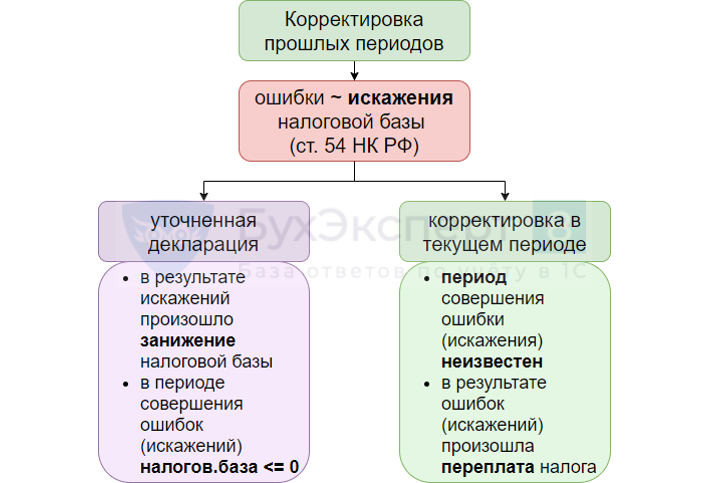

Налоговый учет

Искажения:

- возврат товара;

- отказ от результатов выполнения работ (оказания услуг);

- изменение цены реализованных ТРУ (Письмо Минфина от 06.10.2020 N 07-01-09/87189).

НЕ является искажением:

- предоставление скидки (выплата премий) за выполнение условий договора (Письмо Минфина от 23.09.2019 N 03-03-06/1/72907).

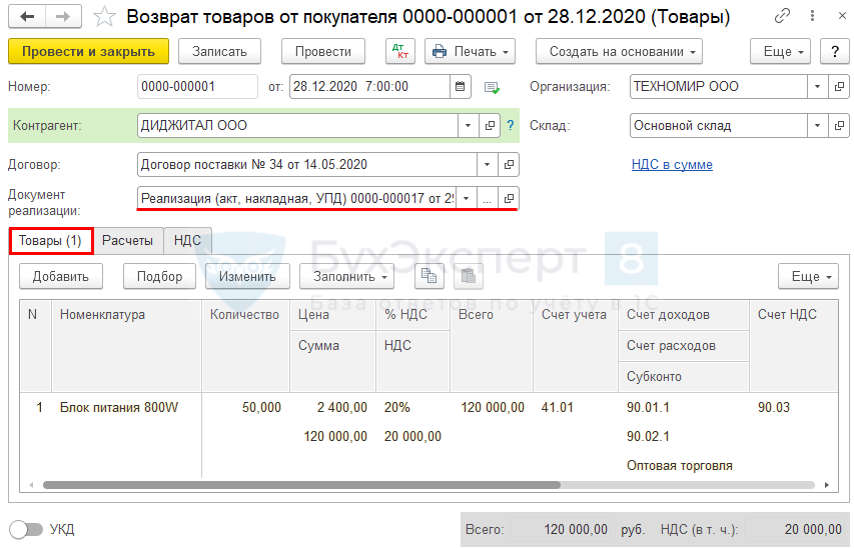

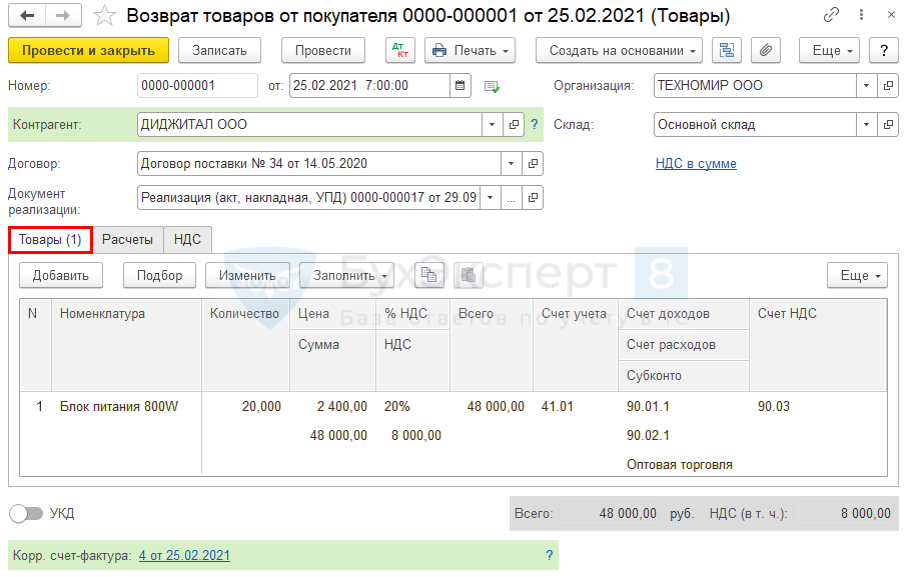

29.09.2020 Организацией реализованы блоки питания 800W (70 шт.) на сумму 168 000 руб. (в т. ч. НДС 20%).

28.12.2020 возвращены 50 шт. на сумму 120 000 руб. (в т.ч. НДС 20%).

25.02.2021 возвращены 20 шт. на сумму 48 000 руб. (в т. ч. НДС 20%).

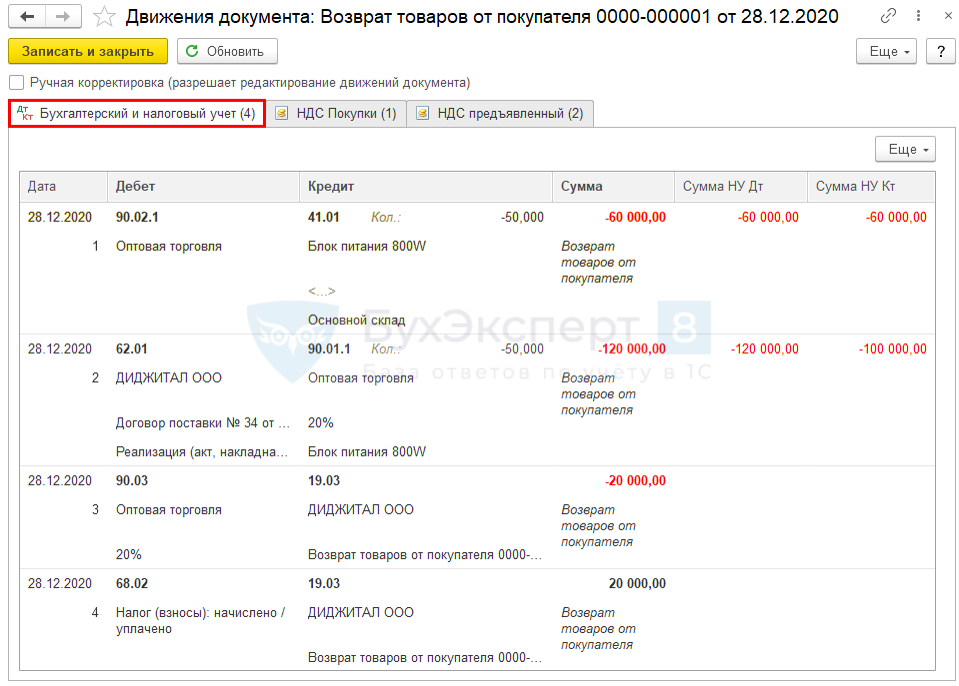

Возврат 28.12.2020

Возврат товаров, реализованных в прошлом отчетном периоде, (абз. 2 п. 1 ст. 54 НК РФ, ст. 81 НК РФ):

- сумма реализации — уменьшает реализацию текущего периода стр. 012 Приложения N 1 к Листу 02;

- стоимость возвращенного товара — уменьшает прямые расходы (стоимость товаров) текущего периода стр. 020 Приложения N 2 к Листу 02.

См. также:

- Возврат товара в учете у продавца шаг Как отразить в 1С

Создать на основании Реализация (акт, накладная):

Проводки по документу

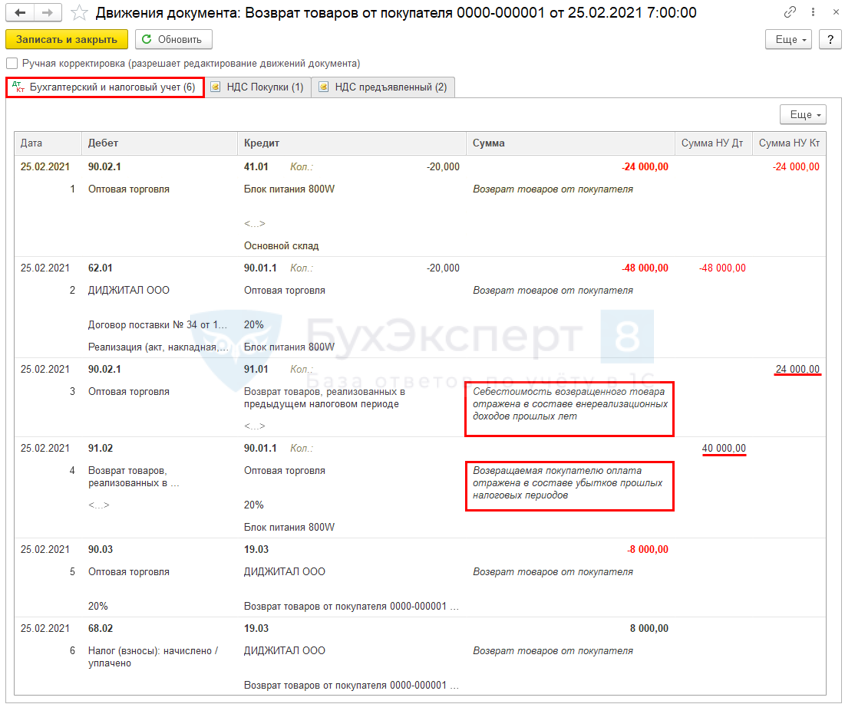

Возврат 25.02.2021

Возврат товаров, реализованных в прошлом налоговом периоде, (Письмо Минфина от 25.07.2016 N 03-03-06/1/43372):

- сумма реализации — убытки прошлых лет, приравненные к внереализационным расходам (пп. 1 п. 2 ст. 265 НК РФ)

- стр. 300-301 Приложения N 2 к Листу 02;

- стоимость возвращенного товара — доходы прошлых лет, выявленные в текущем периоде (п. 10 ст. 250 НК РФ)

- стр. 101 Приложения N 1 к Листу 02.

Создать на основании Реализация (акт, накладная):

Проводки по документу

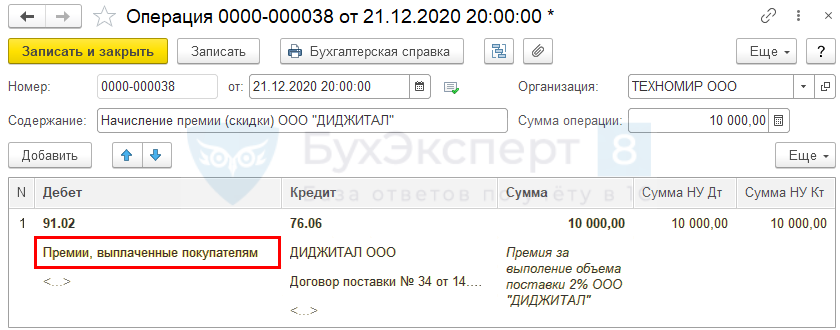

Премии (бонусы) без изменения цены поставленного товара

Продавец по итогам 9 месяцев выплачивает Покупателю премию в размере 2% от суммы приобретенного товара после выполнения им условий по договору. Сумма премии составила 10 000 руб.

Учет у Продавца

Скидка (премия) покупателю:

БУ (п. 5, п. 11 ПБУ 10/99):

- расходы по обычным видам деятельности (счет 44.01, 44.02);

- прочие расходы (91.02).

Порядок учета следует закрепить в учетной политике.

НУ

- Внереализационные расходы (пп. 19.1 п. 1 ст. 265 НК РФ).

Признаются на дату расчетов или на дату документа-основания для расчетов (пп. 3 п. 7 ст. 272 НК РФ).

Премии, начисленные покупателям, можно признать в НУ во внереализационных расходах только по договорам поставки (купли-продажи), на договоры возмездного оказания услуг пп. 19.1 п. 1 ст. 265 НК РФ не распространяется (Письмо Минфина от 18.12.2020 N 03-03-06/1/111308).

Операции — Операции, введенные вручную

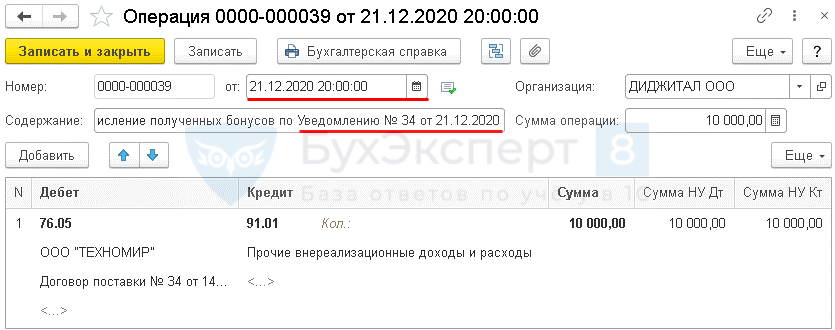

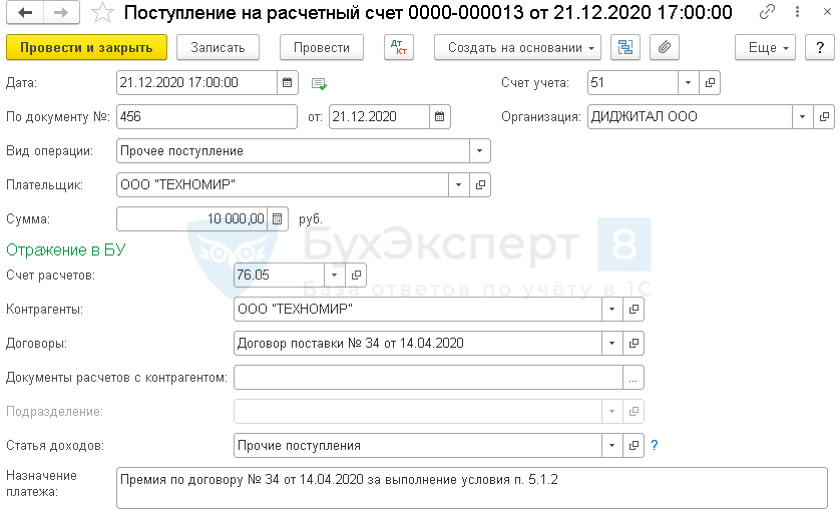

Учет у Покупателя

Полученная скидка (премия):

БУ

- прочие доходы (91.01) (п. 7 ПБУ 9/99).

НУ

- Внереализационные доходы (пп. 8 п. 2 ст. 250 НК РФ).

Признаются на дату документа о предоставлении премии (п. 1 ст. 271 НК РФ):

- уведомления, кредит-ноты;

- соглашения о предоставлении бонуса.

Операции — Операции, введенные вручную

Банк и касса — Банковские выписки — Поступление

См. также:

- Порядок исправления ошибок в налоговом учете

- Как обнаружить ошибки по налогу на прибыль?

- Ошибки прошлых лет в декларации по налогу на прибыль

- Документ Корректировка реализации вид операции Исправление в первичных документах

- Возврат товара в учете у продавца

- Возврат товаров в учете у покупателя

- [01.03.2021 запись] Декларация по налогу на прибыль за 2020 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

-

Главная /

- Форум /

- Налог на прибыль /

-

Завышены внереализационные расходы в отчете за 9 месяцев декларации

Добрый день, форумчане! Подскажите, как исправить ошибку в декларации по налогу на прибыль за 9 месяцев. Ошибочно указала сумму внереализационных расходов больше, чем действительно. За год эта сумма меньше. Как исправить ошибку. Сдавать уточненку за 9 месяцев с правильной суммой внереализационных расходов?

Лучше сдайте. Все показатели в декларациях в течение года отражаются нарастающим итогом, поэтому сумма расходов за 9 месяцев никак не может превышать тот же самый показатель за год.

Да, действительно, уточненку за 9 месяцев надо сдать с указанием верной суммы внереализационных расходов. Правда обязанность подавать уточненку у вас – только в случае, если это привело к искажению исчисленной суммы налога, если сумма авансовых платежей за 9 месяцев не изменится после подачи уточненки, то я так понимаю, подавать уточненку – ваше право. Но возможно, после сдачи годовой и в последнем случае без уточненки налоговики потребуют пояснения в расхождении.

Создайте новый комментарий в теме

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 9 октября 2017 г.

Содержание журнала № 20 за 2017 г.

Причины, по которым компания может вовремя не учесть расходы при расчете налога на прибыль, различны. А вот выходов из таких ситуаций два: подать уточненку или признать все в текущем периоде. Но для того чтобы исправить ошибки в периоде их обнаружения, необходимо выполнение определенных условий.

Признаем неучтенные расходы для налога на прибыль

Опоздавшая первичка: когда учитывать

В сентябре принесли июньские акты на услуги по перевозке. НДС там нет. Сдавать ли «прибыльную» уточненку за I полугодие или включить эти расходы в декларацию за 9 месяцев? Если проводить документы текущим периодом, то надо ли это как-то обосновать?

В сентябре принесли июньские акты на услуги по перевозке. НДС там нет. Сдавать ли «прибыльную» уточненку за I полугодие или включить эти расходы в декларацию за 9 месяцев? Если проводить документы текущим периодом, то надо ли это как-то обосновать?

Акты оказанных услуг по летней аэросъемке пришли с опозданием, к примеру в октябре. Расходы на нее можно учесть текущим периодом

— Поскольку акты по услугам, оказанным в июне, поступили в бухгалтерию организации только в сентябре, то у компании не было документального основания для учета затрат на перевозку в июне. Неотражение этих расходов привело к излишней уплате налога на прибыль за I полугодие. Искажение налоговой базы I полугодия можно исправить в периоде, когда акты поступили в организациюп. 1 ст. 54 НК РФ; Письма Минфина от 24.03.2017 № 03-03-06/1/17177, от 13.04.2016 № 03-03-06/2/21034. То есть вы можете включить затраты на услуги по перевозке в «прибыльные» расходы за 9 месяцев, но при условии, что по итогам работы за полугодие и 9 месяцев у компании получилась прибыль.

Для подтверждения своих действий вы можете зафиксировать факт поступления июньских актов в сентябре (к примеру, записью в журнале входящих документов).

Косвенные расходы вместо внереализационных: как исправить

В декларациях по налогу на прибыль за I квартал и полугодие мы отразили затраты на аренду офиса в составе внереализационных расходов. А оказывается, их надо было показать в составе косвенных расходов.

Как поступить: сдать уточненки за I квартал и полугодие, а в декларации за 9 месяцев уже все отразить правильно? Или не сдавать уточненки, а просто верно отразить все расходы по аренде в декларации за 9 месяцев?

— Косвенные расходы, связанные с производством и реализацией, учитываются в «прибыльных» целях в полном объеме в том периоде, когда они произведены. В аналогичном порядке признаются в налоговом учете и внереализационные расходып. 2 ст. 318 НК РФ.

Таким образом, включение суммы арендной платы в состав внереализационных расходов никак не отразилось на величине налогооблагаемой базы за I полугодие. Поэтому вы можете не подавать уточненки за I квартал и полугодие. В дальнейшем начиная с декларации за 9 месяцев отражайте арендную плату в составе косвенных расходов.

Правда, если в результате переноса арендных платежей внереализационные расходы за 9 месяцев окажутся ниже полугодовых значений, налоговики во время камералки могут потребовать пояснений. Чтобы не привлекать внимания, лучше начать правильно учитывать затраты на аренду уже со следующего года.

Торговый сбор уплачен, но в «прибыльной» декларации не учтен

Мы уплатили торговый сбор за II квартал, но забыли отразить его сумму в декларации по налогу на прибыль за полугодие. Можно ли просто включить в декларацию за 9 месяцев сбор сразу за II и III кварталы? Или надо сдавать уточненку по налогу на прибыль за полугодие?

— На сумму уплаченного торгового сбора можно уменьшить исчисленную сумму налога на прибыль (авансового платежа), зачисляемую в московский бюджетп. 10 ст. 286 НК РФ. Причем в НК РФ сказано, что исчисленный налог (авансовый платеж) уменьшается на торговый сбор, фактически уплаченный в муниципальный бюджет с начала налогового периода до даты уплаты налога (авансового платежа). То есть жесткого ограничения по сроку отражения уплаченного торгового сбора в «прибыльной» декларации нет. Получается, что вы можете в декларацию за 9 месяцев включить сбор сразу за II и III кварталыПисьмо ФНС от 12.08.2015 № ГД-4-3/14174@ (п. 1).

Учет прошлогодних судебных расходов

Руководство в этом году принесло решение суда, в котором суд присудил нам уплатить проценты за пользование чужими денежными средствами, возместить расходы по уплате госпошлины и оплате услуг представителя. Решение вступило в силу в прошлом году. Как теперь отразить эти расходы в налоговом учете?

— Поскольку решение суда, вступившее в силу в прошлом году, поступило в бухгалтерию с опозданием по вине руководства, то такая ситуация трактуется как ошибка.

Если эта ошибка привела к излишней уплате налога за прошлый год (были занижены расходы, и в неверной декларации налог к уплате не равен нулю), то исправить ее можно такп. 1 ст. 54 НК РФ:

•или подать уточненную декларацию за прошлый год, отразив затраты по решению суда в составе внереализационных расходов;

•или учесть судебные расходы в текущем отчетном (налоговом) периоде, если по его итогам будет получена прибыль. В таком случае эта сумма признается как отдельный вид расходов текущего периода. В «прибыльной» декларации такие расходы отражаются в строке 400 приложения № 2 к листу 02п. 7.3 Порядка заполнения декларации по налогу на прибыль, утв. Приказом ФНС от 19.10.2016 № ММВ-7-3/572@.

Подотчетные расходы отразили до утверждения отчета

Во II квартале мы провели авансовый отчет директора на сумму 15 000 руб. (поверили ему на слово). А он сейчас принес подтверждающие документы всего на 3000 руб. Сдавать ли уточненку за полугодие? Или просто в декларации за 9 месяцев все отразить правильно? Ведь суммы не такие большие. Вряд ли налоговая заметит ошибку без выездной проверки.

— Представительские расходы, расходы на командировки, на содержание служебного транспорта признаются в налоговом учете только после утверждения авансового отчета. Вы провели авансовый отчет без документального подтверждения произведенных расходов и, следовательно, без его надлежащего утверждения. Это не только налоговое нарушение, но и нарушение правил ведения учета. Поэтому необходимо внести исправления в декларацию за полугодие, несмотря на то что суммы небольшиест. 54, подп. 5 п. 7 ст. 272 НК РФ.

Кстати, за грубое нарушение правил учета в виде отсутствия первички, подтверждающей расходы, компания может быть оштрафована минимум на 40 000 руб., поскольку допущенные нарушения привели к занижению «прибыльной» базып. 3 ст. 120 НК РФ.

Показываем прибыль вместо убытка

По декларации за 9 месяцев у нас получается убыток. Я не хочу показывать убыток, поэтому планирую часть амортизации в декларации не отражать. А если по итогам года мы выйдем на прибыль, то я покажу полную сумму амортизации в расходах. Можно ли так поступить?

Иногда работники используют служебный транспорт не в служебных целях. Но тогда и расходы на его содержание им возмещать не надо

— В принципе, признание расходов в налоговом учете — это право, а не обязанность налогоплательщика. Поэтому компания вправе отказаться от части расходов, уменьшающих облагаемую базу, чтобы по результатам деятельности получилась прибыль, а не убыток. Однако если компания добровольно откажется от части амортизации, то учесть эту сумму в будущем у нее уже не получится. Поскольку начисленная амортизация признается в качестве расхода ежемесячно исходя из суммы, которая рассчитывается по правилам НК РФстатьи 259—259.2, 322, п. 3 ст. 272 НК РФ. При этом перенос части неиспользованной амортизации на будущее в НК РФ не предусмотрен.

Хотя если «забытую» амортизацию расценивать как ошибку, то, по мнению ФНС, ее также можно исправить в периоде обнаруженияПисьмо ФНС от 11.08.2017 № СД-4-3/15906.

Показываем убыток вместо прибыли

У организации сейчас нет денег для уплаты налога на прибыль. Поэтому мы хотим в декларации за 9 месяцев показать убыток (хотя на самом деле у нас прибыль). А уже за год все показать правильно и заплатить налог. Возможен ли при проверке штраф 20% от неуплаченной суммы?

— Неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога влечет взыскание штрафа в размере 20% от неуплаченной суммы налогап. 1 ст. 122 НК РФ. А если это сделано умышленно, то взыскивается штраф в размере 40% от неуплаченной суммы налогап. 3 ст. 122 НК РФ.

В то же время «прибыльная» декларация за 9 месяцев фактически является расчетом авансовых платежей (ведь сумму налога можно определить только по итогам налогового периода, то есть для налога на прибыль — это год). А ответственности за неуплату авансового платежа НК РФ не устанавливаетп. 3 ст. 58 НК РФ; Письмо ФНС от 22.08.2014 № СА-4-7/16692 (п. 17); п. 16 Информационного письма Президиума ВАС от 17.03.2003 № 71.

«Имущественные» ошибки в «прибыльной» декларации

Нам пришло требование о представлении пояснений по декларации по налогу на имущество. Я стала проверять и обнаружила несколько ошибок в налоговом учете аж с 2014 г. Сдала уточненки по налогу на имущество. В итоге амортизация (как бухгалтерская, так и налоговая) по некоторым основным средствам снизилась, а налог на имущество стал больше. Сдавать ли мне уточненки по налогу на прибыль и если да, то начиная с какого года? ИФНС пока ничего не требовала.

— Вы обнаружили ошибки, которые повлекли как завышение, так и занижение базы по налогу на прибыль. По мнению Минфина, в таком случае налоговая база и сумма налога уточняются в разрезе каждой обнаруженной ошибкиПисьмо Минфина от 15.11.2010 № 03-02-07/1-528.

Как известно, исправлять в текущем периоде можно только те ошибки, которые привели к излишней уплате налогап. 1 ст. 54 НК РФ. В вашем случае к завышению налога на прибыль привела ошибка в исчислении налога на имущество. То есть ее можно исправить в периоде выявления.

Если в результате ошибки налог к уплате занижен, то исправить ее можно только путем подачи уточненной декларации. У вас при отражении в учете налоговой амортизации в большем, чем положено, размере сумма налога на прибыль была занижена. Это значит, что вам необходимо представить уточненные декларации по налогу на прибыль за те периоды, в которых амортизация учтена неверно. Для снижения налога на прибыль в этих же уточненках можно учесть и доначисленный налог на имущество.

Ошибки в убыточной декларации

Сдали декларацию за 2016 г. с убытком. Сейчас обнаружили, что забыли отразить в ней проценты по полученным займам. Можно ли включить проценты за прошлый год в текущую декларацию? И если можно, то по какой строке их отразить?

— Старые ошибки можно исправлять текущим периодом, если они привели к излишней уплате налогап. 1 ст. 54 НК РФ. То есть, по мнению Минфина, в «ошибочном» периоде у организации должна быть сумма налога к уплате. Если в периоде, в котором вы допустили ошибку, нет налога к уплате (получен убыток или сумма налога по декларации равна нулю), то исправить ошибку можно только с помощью уточненкиПисьма Минфина от 23.04.2010 № 03-02-07/1-188, от 07.05.2010 № 03-02-07/1-225.

Если добавить расходы в убыточном периоде, у вас увеличится убыток, который вы сможете признать в уменьшение налоговой базы в прибыльном периоде.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Налог на прибыль

2023 г.

2022 г.

2021 г.

04.06.2021

Как в «1С:Бухгалтерии 8» (ред. 3.0) в декларации по налогу на прибыль отразить расходы (убытки) прошлых лет и ошибки (искажения налоговой базы), относящиеся к прошлым периодам?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.94.17.

Порядок заполнения налоговой декларации по налогу на прибыль организаций утвержден приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ (далее – Порядок).

При заполнении Приложения № 2 к Листу 02 декларации следует различать показатели строк:

- 300 «Убытки, приравниваемые к внереализационным расходам – всего»;

- 400 «Корректировка налоговой базы по выявленным ошибкам (искажениям), относящимся к прошлым налоговым периодам».

По строке 300 указываются убытки, приравниваемые к внереализационным расходам в соответствии с пунктом 2 статьи 265 НК РФ (п. 5.2 Порядка):

- · убытки прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде;

- суммы безнадежных долгов;

- потери от простоев и т. д.

К расходам (убыткам) прошлых лет, выявленных в текущем году, можно отнести, например:

- сумму возвращенной покупателю оплаты за поставленный некачественный товар (письмо Минфина России от 25.07.2016 № 03-03-06/1/43372);

- затраты, которые не были признаны из-за кассового метода, при переходе с УСН с объектом «доходы минус расходы» на общую систему (письмо Минфина России от 23.10.2006 № 03-11-05/237).

Иными словами, это ситуации, связанные с появлением в текущем периоде новых фактов хозяйственной жизни, но никак не с ошибками, допущенными в прошлом.

Сумма выявленных убытков прошлых лет отражается в декларации по налогу на прибыль:

- по строке 301 Приложения № 2 к Листу 02;

- по строке 300 Приложения № 2 к Листу 02 – в общей сумме убытков;

- по строке 040 Листа 02 – в общей сумме внереализационных расходов.

В «1С:Бухгалтерии 8» (ред. 3.0) при автоматическом заполнении декларации в строку 301 попадают расходы, отраженные по дебету счета 91.02 «Прочие расходы» по статьям вида Прибыль (убыток) прошлых лет.

Если выявляются ошибки (неотражение фактов хозяйственной жизни или искажения налоговой базы), относящиеся к прошлым периодам, то по общему правилу следует пересчитать налоговую базу и сумму налога за период, в котором были совершены соответствующие ошибки (п. 1 ст. 54 НК РФ). При этом необходимо представить уточненную декларацию по налогу на прибыль (п. 1 ст. 81 НК РФ).

Но если ошибка прошлых лет привела к излишней уплате налога, то на сумму выявленной ошибки можно скорректировать налоговую базу текущего (налогового) периода. Например, расходы, относящиеся к прошлым периодам, выявленные в результате получения запоздавших первичных документов, можно учесть в текущем периоде (письмо Минфина России от 24.03.2017 № 03-03-06/1/17177).

Выявленные ошибки (искажения налоговой базы) прошлых лет, которые привели к излишней уплате налога, отражаются в декларации по налогу на прибыль (п. 7.10 Порядка):

- по строкам 401 – 403 Приложения № 2 к Листу 02 – по каждому налоговому периоду, к которому относятся выявленные ошибки (искажения), но не более чем за 3 года;

- по строке 400 Приложения № 2 к Листу 02 – в общей сумме корректировки;

- по строке 100 Листа 02 Декларации – как расходы, уменьшающие налоговую базу

- заполнения декларации.

Строки 400-403 в «1С:Бухгалтерии 8» (ред. 3.0) заполняются вручную.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Имеет ли право организация учесть в текущем отчетном периоде выявленные ошибки (искажения) в виде неучтенной дебиторской задолженности с истекшим сроком исковой давности, относящейся к прошлым отчетным периодам, если такие ошибки (искажения) привели к излишней уплате налога на прибыль? По данной задолженности организация неправильно определила срок исковой давности.

Вопрос:

В соответствии с п. 2 ст. 265 НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности суммы безнадежных долгов.

Пунктом 2 ст. 266 НК РФ определено, что безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Таким образом, истечение срока исковой давности является одним из оснований для учета дебиторской задолженности в составе внереализационных расходов как долга, нереального к взысканию.

Порядок признания расходов при методе начисления предусматривает, что расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (п. 1 ст. 272 НК РФ).

Согласно Постановлению Президиума ВАС РФ от 15.06.2010 N 1574/10 дебиторская задолженность с истекшим сроком исковой давности включается в состав внереализационных расходов в том отчетном периоде, к которому они относятся.

Согласно ст. 54 НК РФ (в ред.Федерального закона от 26.11.2008 N 224-ФЗ) налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Имеет ли право организация учесть в текущем отчетном периоде выявленные ошибки (искажения) в виде неучтенной дебиторской задолженности с истекшим сроком исковой давности, относящейся к прошлым отчетным периодам, если такие ошибки (искажения) привели к излишней уплате налога на прибыль? По данной задолженности организация неправильно определила срок исковой давности.

Ответ:

Согласно п. 2 ст. 265 Налогового кодекса Российской Федерации (далее – Кодекс) в целях гл. 25 Кодекса к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности суммы безнадежных долгов.

На основании п. 2 ст. 266 Кодекса безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

В соответствии с п. 1 ст. 272 Кодекса при методе начисления расходы, принимаемые для целей налогообложения при формировании налоговой базы по налогу на прибыль, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

Пунктом 1 ст. 54 Кодекса предусмотрено, что при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

В соответствии с п. 7 ст. 78 Кодекса заявление о зачете или о возврате суммы излишне уплаченного налога, в том числе вследствие перерасчета налоговой базы, повлекшей излишнюю уплату налога, может быть подано в течение трех лет со дня уплаты указанной суммы.

Таким образом, ошибка, связанная с невключением безнадежной задолженности во внереализационные расходы в прошлом налоговом периоде, может быть учтена в налоговом периоде ее обнаружения при соблюдении условий, установленных ст. 54 Кодекса, и с учетом положений ст. 78 Кодекса.

Основание: Письмо Минфина РФ от 7 декабря 2012 г. N 03-03-06/2/127

Подборка по материалам информационного банка “Финансист” системы КонсультантПлюс. Составитель Каширская Е.В.