Если в вашем учете появились продолжающие работать основные средства с нулевой остаточной стоимостью, это значит, что вовремя не пересмотрен срок их полезного использования. В статье расскажем о трех вариантах исправления этой ошибки.

Содержание

- Пересмотр СПИ для ОС с нулевой стоимостью

- Возврат на 31.12.2021 для исправления перехода на ФСБУ 6

- Возврат в предыдущие месяцы, когда еще есть остаточная стоимость

- Исправление СПИ и балансовой стоимости вручную

- Изменение оставшегося СПИ в текущем периоде

- Пересчет амортизации для корректировки балансовой стоимости

- Исправление амортизации в связи с пересмотром СПИ

- Исправление амортизации за текущий год

- Исправление в регистре Расчет амортизации

Пересмотр СПИ для ОС с нулевой стоимостью

В соответствии с п. 30 ФСБУ 6/2020 начисление амортизации по линейному методу не приостанавливается даже в случаях простоя или консервации ОС. Она рассчитывается по правилам п. 35 ФСБУ 6/2020, исходя из:

- балансовой стоимости;

- ликвидационной стоимости;

- остатка СПИ.

Амортизация приостанавливается, только если ликвидационная стоимость становится равной или превышает балансовую стоимость ОС.

Поэтому в бухучете не может быть ситуации, когда ОС используется и полностью самортизировано, т. е. его балансовая стоимость = 0.

Это означает, что допущена ошибка в определении срока полезного использования (СПИ), который должен постоянно пересматриваться (п. 37 ФСБУ 6/2020):

- на конец каждого года;

- при наступлении обстоятельств, свидетельствующих о возможном изменении СПИ, — продление срока эксплуатации ОС.

При переходе на ФСБУ 6 необходимо было пересмотреть оставшийся СПИ. Изменение элементов амортизации отражается через документ Изменение элементов амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС. Тогда программа автоматически произвела бы корректировку амортизации регламентной операцией Переход на ФСБУ 6 и балансовая стоимость была бы увеличена:

- Дт 84.01 Кт 02.01.

В БУ амортизация по работающему ОС продолжила начисляться в течение нового оставшегося СПИ.

В НУ ситуация, когда ОС полностью самортизировано и продолжает работать, возможна, т. к. СПИ определяется исходя из срока, установленного для амортизационной группы ОС (Постановление Правительства от 01.01.2002 N 1). Срок не пересматривается, исключение — его увеличение в результате модернизации (п. 1 ст. 258 НК РФ).

Рассмотрим на примере исправление ошибки, связанной с неверным определением СПИ для ОС в БУ.

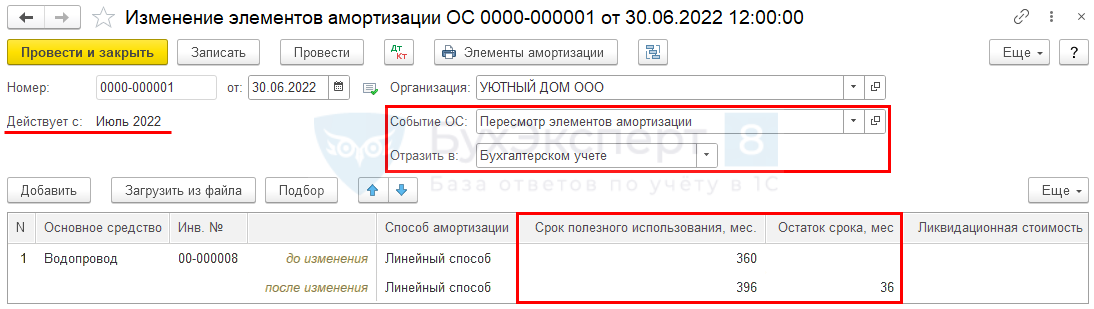

01 июля обнаружено, что Основное средство Водопровод полностью самортизировано в июне 2022. Амортизация больше не начисляется ни в бухгалтерском, ни в налоговом учете. Объект продолжит свою работу и будет эксплуатироваться еще 3 года (36 мес.)

Организация должна была при переходе на ФСБУ 6 пересмотреть СПИ данного объекта, но это не сделала. Требуется исправить ошибку и продолжить начисление амортизации в соответствии с требованиями ФСБУ 6.

25.06.1992 Водопровод введен в эксплуатацию первоначальной стоимостью — 1 710 720 руб. Был определен СПИ 30 лет в БУ и НУ.

На 31.12.2021:

- оставшийся СПИ равен 6 мес.;

- остаточная стоимость — 28 512 руб.

Исправить ошибку в 1С можно несколькими способами:

- Вариант 1. Вернуться на 31.12.2021 и исправить переход на ФСБУ 6. Придется перепроводить операции с декабря 2021.

- Вариант 2. Вернуться в предыдущие месяцы, когда еще есть остаточная стоимость и изменить СПИ. Придется перепроводить операции с месяца исправления.

- Вариант 3. Исправить СПИ и балансовую стоимость вручную. Все исправления вносятся в текущем периоде с помощью документа Операция, введенная вручную.

Возврат на 31.12.2021 для исправления перехода на ФСБУ 6

Эта операция необратима! Перед ее выполнением создайте копию базы. После выполнения сверьте остатки.

Пока не сдана бухгалтерская отчетность за 2022 год, рекомендуем вернуться на 31.12.2021, пересмотреть СПИ ОС и выполнить правильно альтернативный переход на ФСБУ 6. Такой порядок исправления ошибки самый верный, но его минус — придется перепроводить Закрытие месяца с декабря 2021.

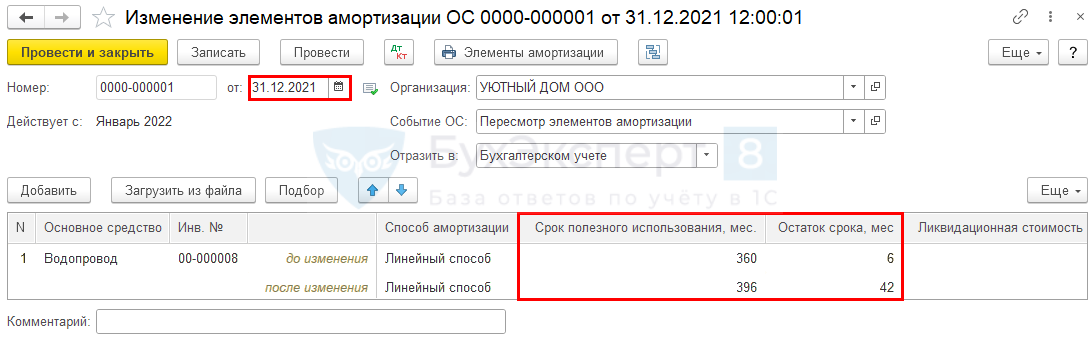

Для этого внесите изменения в оставшийся СПИ объекта документом Изменение элементов амортизации ОС на 31.12.2021.

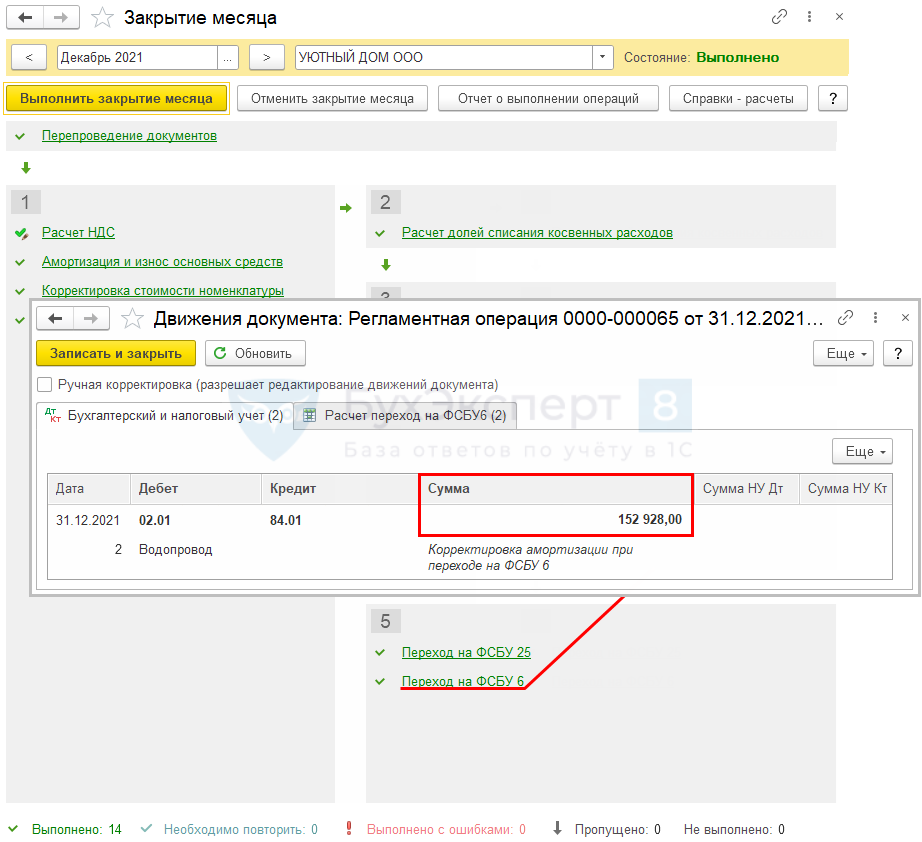

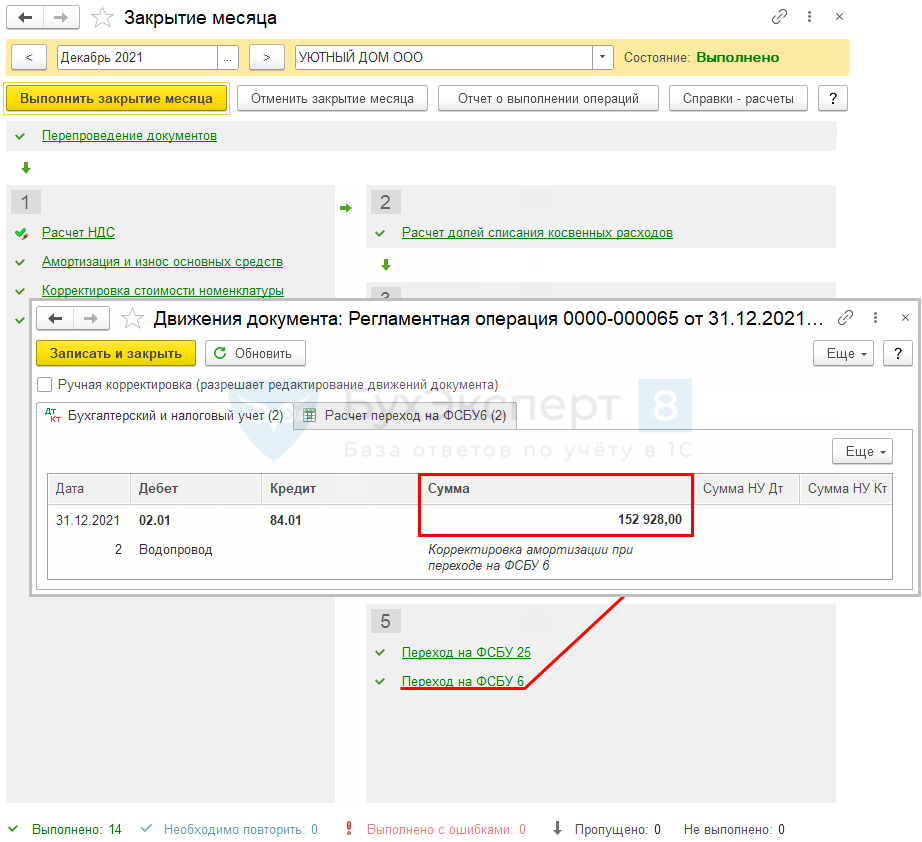

Далее в процедуре Закрытие месяца за декабрь 2021 (раздел Операции – Закрытие месяца) проведите регламентную операцию Переход на ФСБУ 6.

Программа автоматически откорректирует балансовую стоимость Водопровода за счет корректировки амортизации:

- Дт 02.01 Кт 84 — увеличена балансовая стоимость ОС. После этого можно продолжать амортизировать ОС еще 42 месяца — оставшийся СПИ, указанный в документе Изменение элементов амортизации ОС.

См. также:

- Переход на ФСБУ 6/2020 Основные средства в 1С

- Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости полностью самортизированные

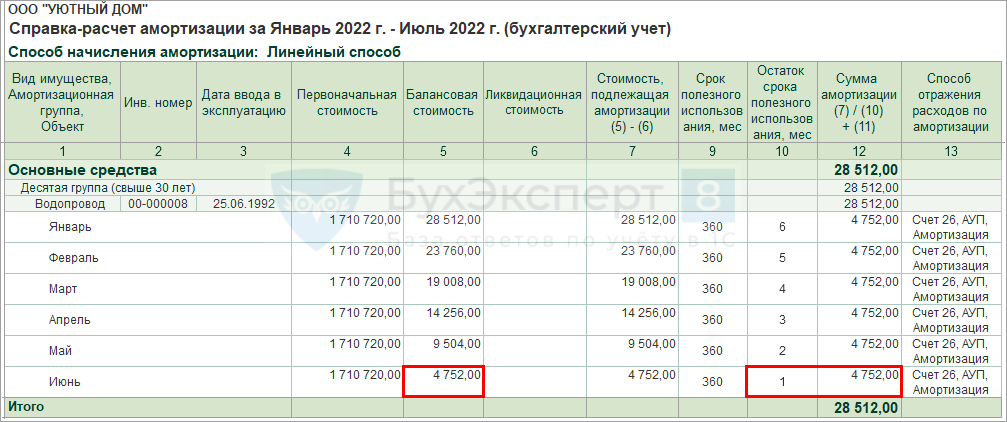

После перехода на ФСБУ 6 необходимо пересчитать начисленную амортизацию в БУ с начала года — перепроведите Закрытие месяца с января по текущий месяц.

Возврат в предыдущие месяцы, когда еще есть остаточная стоимость

В соответствии с п. 35 ФСБУ 6/2020 амортизация начисляется исходя из балансовой (аналог остаточной) стоимости и оставшегося СПИ. Поэтому для продолжения начисления амортизации ОС в БУ необходимо вернуться в предыдущие месяцы, когда еще оставалась балансовая стоимость ОС, — как минимум в предпоследний месяц начисления амортизации.

Данный способ не совсем корректный с точки зрения ФСБУ 6/2020, но он позволит продолжать начисление амортизации БУ для работающего ОС.

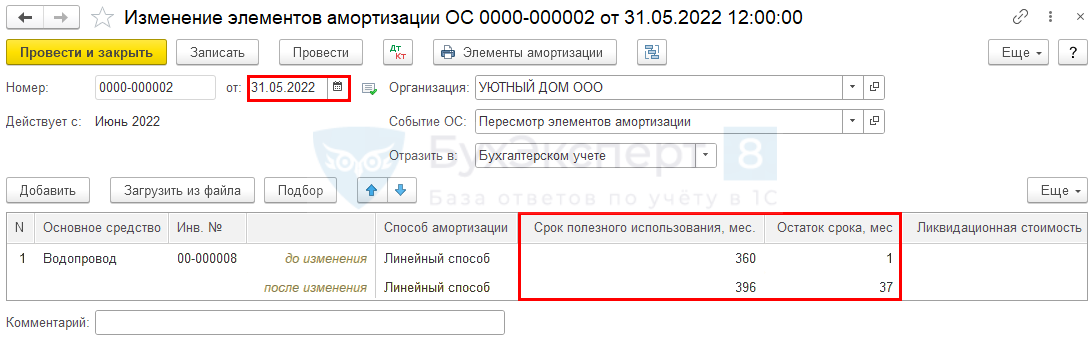

Сформируйте Справку-расчет амортизации (раздел Операции – Закрытие месяца – кнопка Справки-расчеты – Амортизация) и посмотрите, в каком месяце последний раз начислялась амортизация.

Последний месяц начисления амортизации — июнь, следовательно, откорректируйте СПИ документом Изменение элементов амортизации ОС на крайний день предпоследнего месяца начисления амортизации — 31 мая.

По Рекомендации БМЦ от 10.07.2009 N Р-6/2009 КпР «Изменение СПИ ОС в течение срока эксплуатации» пересмотр СПИ необходимо делать с начала года, но в 1С пересчет амортизации с начала года не делается. Все изменения применяются с нового месяца. Правильнее пересмотреть СПИ перед началом года, т. е. на 31.12.2021, как предложено в Варианте 1.

После внесения изменений в СПИ перепроведите Закрытие месяца за периоды исправления — май, июнь. Амортизация в БУ будет начисляться по-новому с июня в течение нового СПИ — 37 .

Исправление СПИ и балансовой стоимости вручную

Если невозможно вернуться на 31.12.2021 или в предпоследний месяц начисления амортизации ОС, т. к. период закрыт и не подлежит перепроведению, придется исправлять ошибку вручную.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Изменение оставшегося СПИ в текущем периоде

Исправьте СПИ документом Изменение элементов амортизации ОС на дату исправления ошибки (в нашем примере — 30.06.2022) в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС:

- укажите оставшийся СПИ, рассчитанный со следующего месяца от даты документа, в графе Остаток срока, мес — в нашем примере 36 мес. (3 года).

Пересчет амортизации для корректировки балансовой стоимости

На момент исправления ошибки балансовая стоимость ОС = 0. Для продолжения начисления амортизации необходимо ее откорректировать. Увеличение остаточной стоимости должно быть осуществлено за счет корректировки амортизации (счет 02). Для этого необходимо пересчитать вручную сумму накопленной амортизации с начала принятия к учету ОС, исходя из нового СПИ.

Пересчитать амортизацию можно автоматически на копии базы и затем вручную внести сумму корректировки амортизации в проводки. Проделайте вариант 1:

- внесите изменения в СПИ документом Изменение элементов амортизации ОС на 31.12.2021 в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС;

- перейдите в процедуру Закрытие месяца (раздел Операции – Закрытие месяца) и проведите регламентную операцию Переход на ФСБУ 6.

Проводки, отраженные в регламентной операции Переход на ФСБУ 6, нужно внести в документ Операция, введенная вручную.

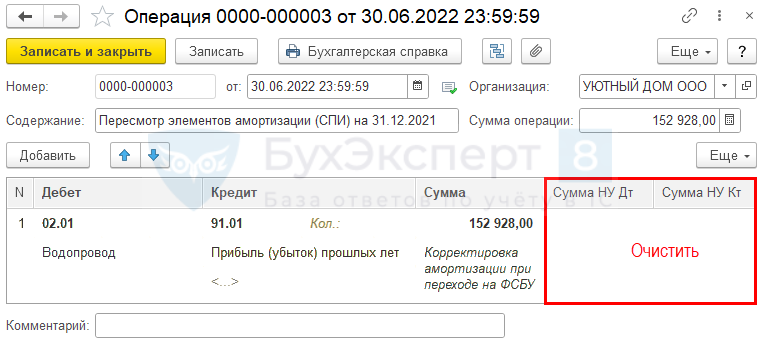

Исправление амортизации в связи с пересмотром СПИ

Введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Если ошибка существенная, в Кт укажите 84.01. ![]() PDF Если ошибка несущественная — 91.01. Сумму в НУ необходимо очистить, т. к. изменение элементов амортизации осуществляется только по БУ.

PDF Если ошибка несущественная — 91.01. Сумму в НУ необходимо очистить, т. к. изменение элементов амортизации осуществляется только по БУ.

Исправление амортизации за текущий год

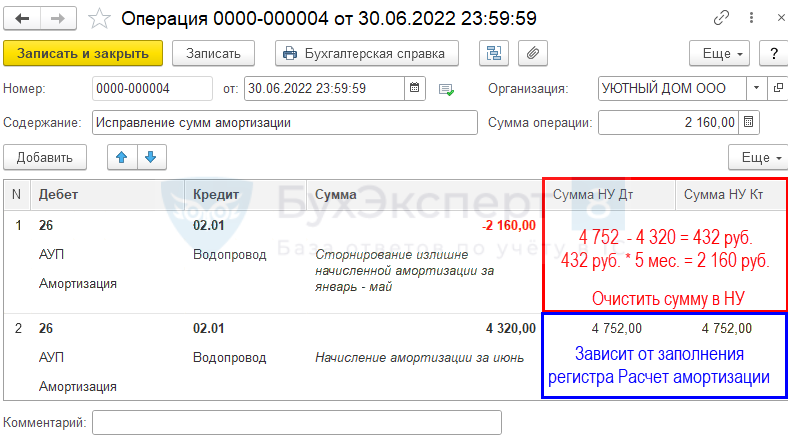

Амортизация за период с января по июнь начислялась неверно в размере 4 752 руб. (1 710 720 руб. : 360 мес. = 4 752 руб.). А должна была начисляться, исходя из нового СПИ в размере 4 320 руб.:

БУ

Ошибка, обнаруженная до окончания отчетного периода, исправляется в месяце обнаружения по соответствующим счетам БУ (п. 5 ПБУ 22/2010).

НУ

Сумма амортизации исправляется только по БУ. В НУ исправлять ничего не нужно.

Для корректировки суммы амортизации за период с января по июнь введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Обязательно начислите амортизацию БУ за месяц исправления ошибки вручную в документе Операция, введенная вручную, т. к. при ручных проводках начисления (изменения) амортизации она автоматически при Закрытии месяца не начислится.

В НУ также начислите амортизацию за месяц вручную, если будете вносить корректировки в регистр сведений Расчет амортизации — см. следующий шаг.

Если регистр не будете корректировать, в НУ сумму за июнь очистите,

PDF амортизация начислится в процедуре Закрытие месяца автоматически.

Исправление в регистре Расчет амортизации

Советуем внести вручную изменения в регистр сведений Расчет амортизации. Иначе амортизация в отчете Справка-расчет амортизации будет отличаться от той, что в отчете Ведомость амортизации ОС (раздел ОС и НМА — Ведомость амортизации ОС).

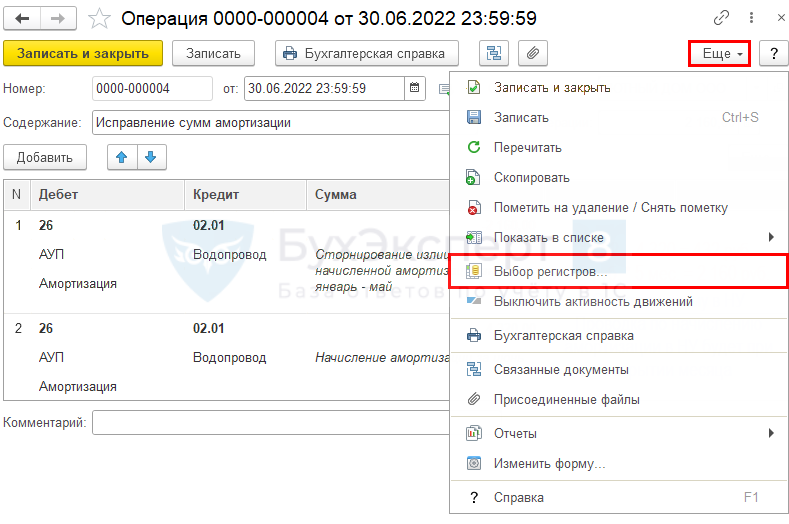

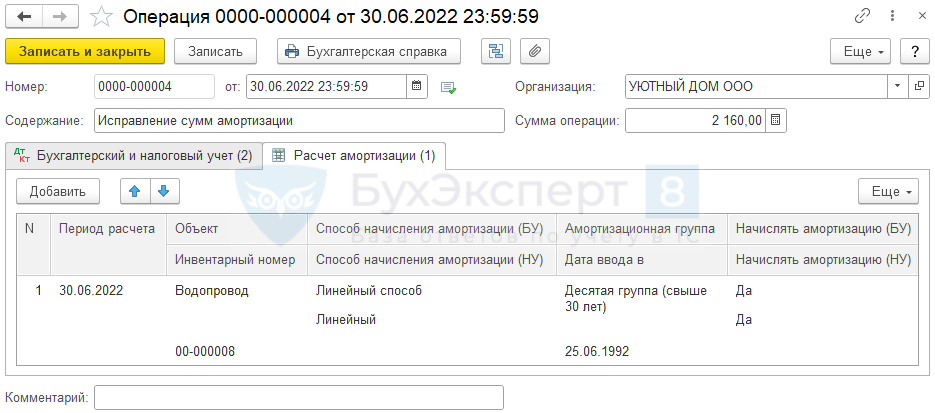

Для этого заполните регистр Расчет амортизации, добавив его в документ Операция, введенная вручную по кнопке Еще – Выбор регистров – Регистры сведений – Расчет амортизации.

Для заполнения регистра Расчет амортизации рекомендуем открыть регламентную операцию Амортизация и износ ОС, посмотреть заполнение регистра Расчет амортизации по ОС за прошлые месяцы, заполнить по аналогии. Или за следующий месяц, где расчет уже с новыми данными.

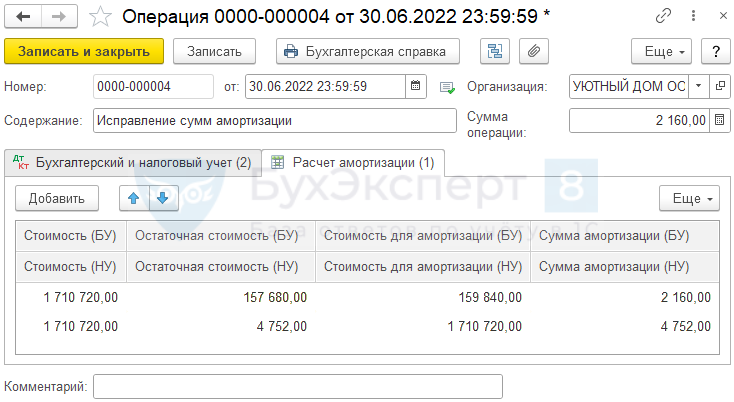

- Стоимость — 1 710 720, т. е. первоначальная стоимость;

- Остаточная стоимость (БУ) = 4 752 (остаточная стоимость на июнь PDF) + 152 928 руб. (корректировка амортизации) = 157 680 руб.;

- Остаточная стоимость (НУ) — 4 752;

- Стоимость для амортизации (БУ) = 157 680 руб. + 2 160 (корректировка амортизации за период январь — май) = 159 840 руб.;

- Стоимость для амортизации (НУ) — 1 710 720, т. е. первоначальная стоимость;

- Сумма амортизации (БУ) — 4 320 – 2 160 = 2 160 руб.;

- Сумма амортизации (НУ) — 4 752 руб. Обязательно заполните

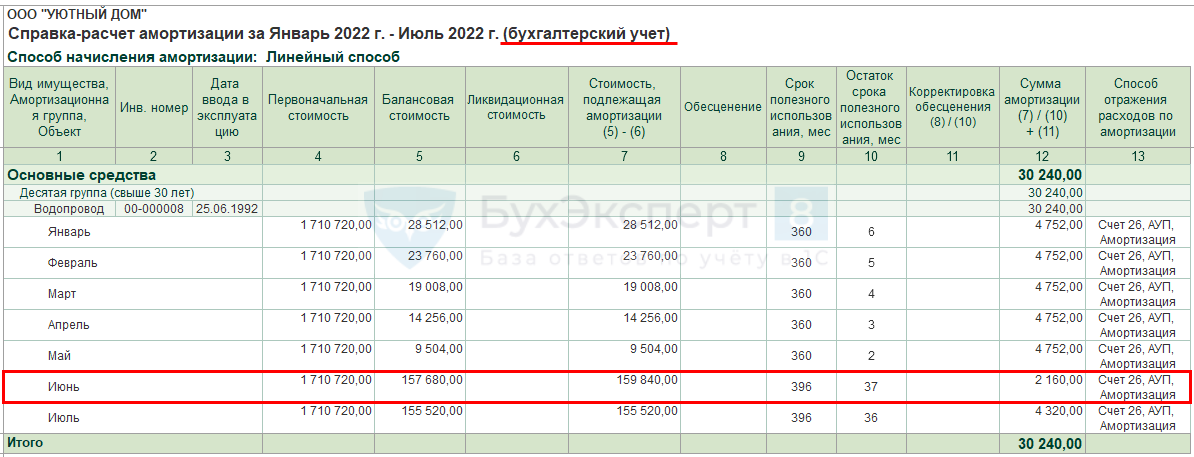

Сформируем отчет Справка-расчет амортизации за январь-июль в БУ по кнопке Справки-расчеты в процедуре Закрытие месяца.

Аналогично проверьте амортизацию в НУ — сформируйте отчет Справка-расчет амортизации за январь-июль в НУ.

Регистр Расчет амортизации заполнен верно.

Амортизация будет начисляться по-новому с июля только в БУ в течение нового СПИ. В НУ объект полностью самортизирован.

См. также:

- ФСБУ 6 в вопросах, ответах и на примерах в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Вопрос:

Основное средство было приобретено в прошлом году. В текущем году его необходимо ввести в эксплуатацию. Подскажите, каким документом можно ввести в эксплуатацию основное средство в программе 1С: БГУ 2.0?

Ответ:

В большинстве случаев основные средства вводятся в эксплуатацию одновременно с принятием к учету, но иногда дата начала фактического использования основного средства в учреждении может быть позже его принятия к учету. В такой ситуации ввод в эксплуатацию основного средства оформляется отдельным документом.

В программе 1С: Бухгалтерия государственных учреждений ред.2 для ввода в эксплуатацию ранее принятых к учету основных средств предусмотрены следующие документы в разделе ОС, НМА, НПА:

-

документ Требование-накладная (Основные средства) предусмотрен для ввода в эксплуатацию основных средств, стоимостью свыше 10 000 рублей;

-

документ Ведомость на выдачу ОС на нужды учреждения предусмотрен для ввода в эксплуатацию основных средств, стоимостью менее 10 000 рублей (кроме объектов библиотечного фонда и недвижимого имущества):

В документах указываете вид операции Ввод в эксплуатацию.

На закладке Основные средства подбираете основные средства, которые необходимо ввести в эксплуатацию:

После проведения документов формируются проводки по начислению амортизации для основных средств стоимостью от 10 000 руб. до 100 000 руб., либо по списанию при вводе в эксплуатацию основных средств стоимостью менее 10 000 руб.

Рекомендуем пройти обучение по курсу “Ведение бюджетного учета в программе «1С:Бухгалтерия государственного учреждения 8» ред 2.0” в нашем учебном центре.

Пройдите курс и начните применять полезные знания на практике!

Хотите сделать заказ? Оставьте

заявку

Мы в социальных сетях! Подписывайтесь!

Ввод в эксплуатацию основных средств — это документальное подтверждение готовности имущества к использованию по назначению. Чтобы правильно оформить этот процесс на счетах бухгалтерского учета, необходимо знать некоторые нюансы, о которых пойдет речь в данной статье.

Отражение в учете объекта ОС, введенного в эксплуатацию: проводки

ОС попадают в организацию разными путями: их можно купить, построить, приобрести с помощью обмена или в виде взноса в уставный капитал, также возможно их безвозмездное получение. В зависимости от того, каким образом они попали в организацию, в БУ отражается поступление и производятся проводки по вводу в эксплуатацию основных средств:

О проводках, отражающих нюансы безвозмездной передачи ОС, читайте здесь «Безвозмездная передача основных средств — проводки».

Важно! С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменили два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Что изменили в учете ОС новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Отдельного внимания заслуживает проводка – введены в эксплуатацию основные средства, требующие монтажа. Для оприходования таких основных средств, в бухгалтерских записях используют счет 07. Наиболее актуально его применение в фирмах, занимающихся строительством. По дебету счета отражают стоимость поступающего оборудования и расходы по его доставке. По кредиту — списывают стоимость сданного в монтаж оборудования в дебет счета 08. Заработная плата рабочим, стоимость работ сторонней организации (если монтаж осуществлялся наемной бригадой) — эти и другие затраты по монтажу учитывают в составе капитальных вложений. После того как первоначальная стоимость ОС сформирована, составляется проводка ввода в эксплуатацию ОС: Дт 01 Кт 08.

Можно ли по учтенному на счете 07 имуществу применить вычет по НДС? Ответ на этот вопрос вам даст подборка правоприменительной практики от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Энциклопедию спорных ситуаций.

Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету

Для документального отражения процесса ввода в эксплуатацию основных средств предприятия могут использовать типовые бланки № ОС-1 (а, б) либо самостоятельно разрабатывать форму данного документа. При этом важно, чтобы акт содержал все необходимые реквизиты:

- дата и номер;

- сведения об организации, передающей ОС;

- данные о предприятии, принимающем объект;

- бухгалтерская информация: первоначальная стоимость, срок полезного использования и т. д.;

- характеристика основного средства и т. п.

Скачать бланк ОС-1 можно бесплатно, кликнув по картинке нже:

Акт приема передачи основных средств по форме ОС-1

Скачать

Подробнее о составлении этого документа читайте в статье «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС».

Чтобы определить готовность объекта к эксплуатации, руководитель издает приказ о создании специальной комиссии. Ее члены сделают вывод о соответствии ОС техническим условиям или о необходимости доработки. И на основании полученных данных комиссия делает заключение и отражает его в акте.

Нередко перед бухгалтером встает вопрос: как ввести в эксплуатацию основное средство, использовать которое организация пока не планирует? Чтобы на него ответить, нужно определиться с тем, что считать датой ввода в эксплуатацию основных средств.

Такой датой является день, когда основное средство полностью готово к использованию, независимо от момента, когда его фактически начнут эксплуатировать. Ведь по оприходованному на счета БУ ОС необходимо начислять амортизацию. А до тех пор пока объект основных средств не введен в эксплуатацию, не получится начислить износ.

Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию

Не все ОС, поступающие в организацию сразу пригодны к использованию. Некоторые из них требуют монтажа и иных работ по доведению до состояния, пригодного к эксплуатации.

Таким образом, может возникнуть ситуация, что ОС поступило в организацию в одном периоде, а на счете 01 отразилось позже. Чтобы у проверяющих из налоговой инспекции не возникло вопросов, необходимо документально подтвердить неготовность объекта ОС к использованию. Такими документами выступают акты по монтажу и наладке оборудования, договоры подряда, накладные на покупку комплектующих деталей.

Если объекты потенциально готовы к работе, но ввода в эксплуатацию основных средств еще не было, их целесообразно отражать в БУ обособленно. Для этого открываются два субсчета к счету 01: первый будет отражать ОС, которые уже готовы к использованию, но еще не введены в эксплуатацию, а второй — имущество в эксплуатации.

Бухгалтерская запись, отражающая принятие к учету ОС в таком случае, выглядит таким образом:

- Дт 01 субсчет «Основные средства на складе (в запасе)» Кт 08.

Проводка «ОС введено в эксплуатацию» будет следующей:

- Дт 01 субсчет «Основные средства в эксплуатации» Кт 01 «Основные средства на складе (в запасе)».

Итоги

Процесс отражения на счетах БУ ввода в эксплуатацию основных средств имеет ряд особенностей. Их необходимо знать и учитывать, чтобы не навлечь на организацию штрафные санкции налоговой инспекции.

- Опубликовано 18.10.2021 06:45

- Автор: Administrator

- Просмотров: 19255

Одна из ошибок, часто выявляемых аудиторами в ходе проверки основных средств организации – это установка неверного срока полезного использования ОС, что влечет за собой некорректное начисление амортизации. В этой публикации разберем такой случай и расскажем, как исправить данную ошибку, особенно, если предыдущий период закрыт, и отчетность по нему сдана.

Перейдем сразу к практическому примеру: в результате изучения первичных документов выяснилось, что в апреле приобретено и принято к учету оборудование.

Срок полезного использования (СПИ) объектов основных средств согласно учетной политике организации определяется в соответствии с Классификацией основных средств, утв. Постановлением Правительства РФ №1 от 01.01.2002 г.

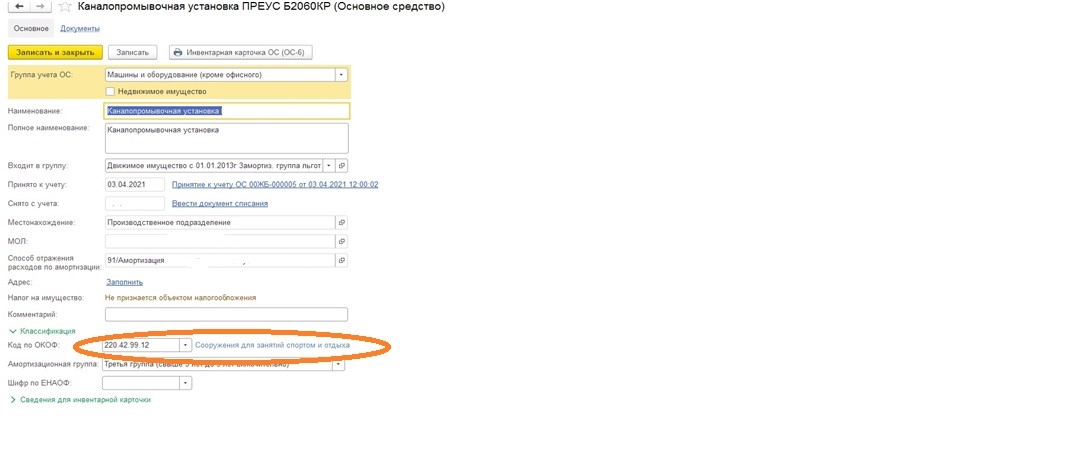

Объект отнесен к третьей амортизационной группе, срок полезного использования установлен в количестве 37 месяцев, и присвоен ОКОФ 220.42.99.12 «Сооружения для занятий спортом и отдыха».

При этом данное основное средство по своим характеристикам относится к шестой группе, должно иметь другой ОКОФ и, соответственно, иной СПИ.

В результате указанного нарушения существует вероятность искажения строк 1150 «Основные средства», 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса на 30.06.2021 г., строк 2120 «Себестоимость продаж» и 2400 «Чистая прибыль (убыток)» отчета о финансовых результатах за 1 полугодие 2021 г.

Занижена налогооблагаемая база по налогу на прибыль за 1 полугодие 2021 года, поскольку сумма амортизационных отчислений увеличена.

Период закрыт, отчеты сданы. Что делать? Как же исправить срок полезного использования, чтоб в дальнейшем ошибка была устранена?

Ответ прост.

Для этого в программе 1С: Бухгалтерия предприятия 8, редакция 3.0. есть специальный документ.

Как его найти?

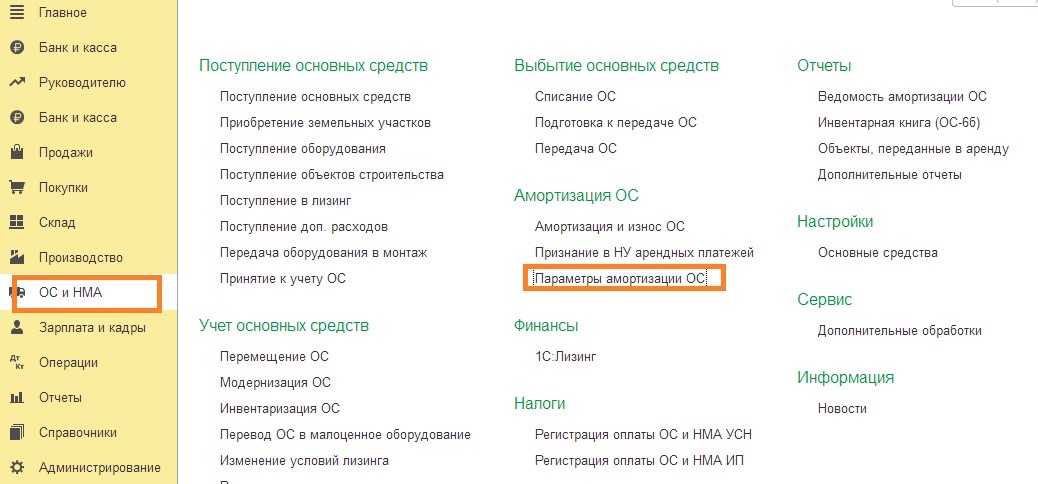

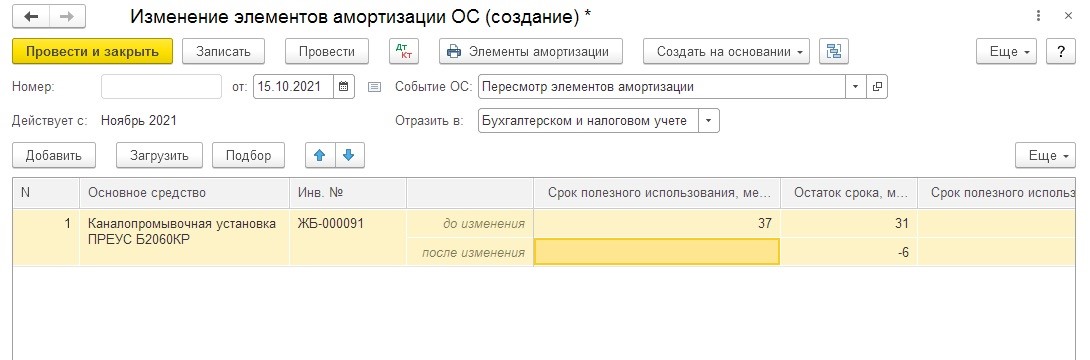

Заходим в раздел «ОС и НМА» выбираем в подразделе «Амортизация ОС» «Параметры амортизации ОС».

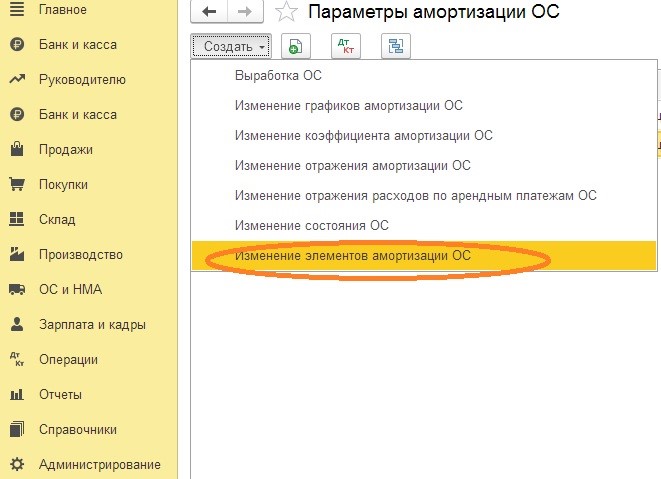

Далее кнопка «Создать».

В открывшемся окне нажмем «Изменение элементов амортизации ОС».

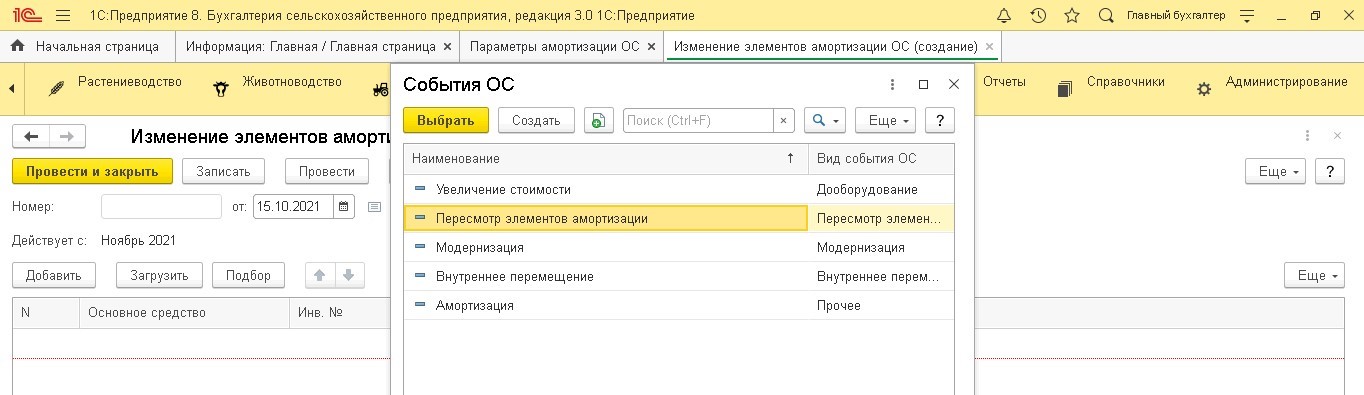

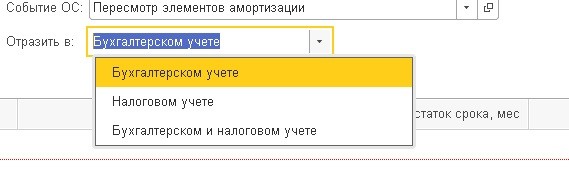

В новом документе заполняем дату, выбираем из списка событие ОС «Пересмотр элементов амортизации».

В строке «Отразить в» необходимо выбрать, где требуется провести изменение – только в бухгалтерском учете, только в налоговом или и в бухгалтерском, и в налоговом учете.

Далее выбираем основное средство, по которому следует изменить срок, данные до изменения заполняются автоматически.

В строке «После изменения» указываем верный срок полезного использования, остаток срока также посчитается самостоятельно.

Если ваша организация применяет общую систему налогообложения, то не забываем и про налоговый учет.

Теперь проводим документ.

Не забываем, что изменения вступят в силу с 1 числа месяца следующего за датой создания документа.

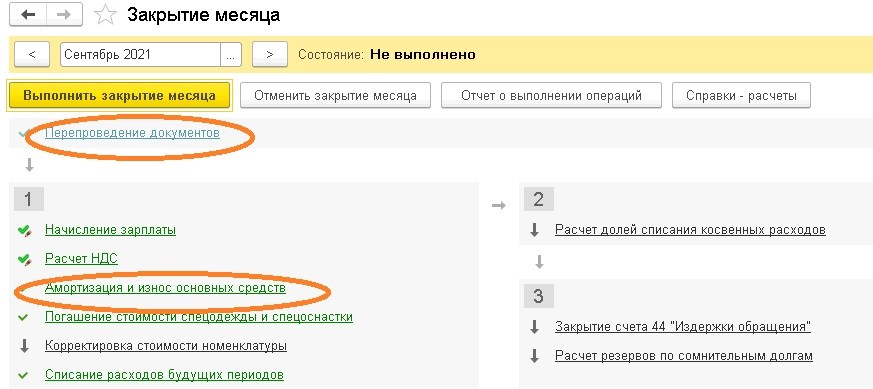

В завершении делаем регламентную процедуру «Закрытие месяца», препроводим документы и выполняем операцию «Амортизация и износ основных средств».

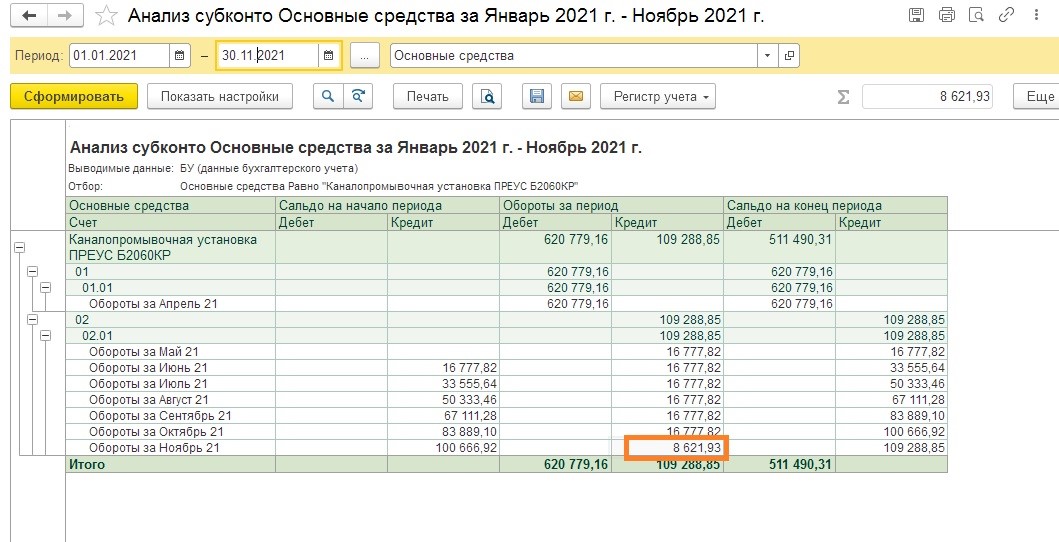

Для того чтобы быстро увидеть изменилась ли сумма амортизации, необходимо перейти в раздел «Отчёты» и выбрать пункт «Анализ субконто».

В открывшемся окне следует установить нужный период, выбрать субконто «Основные средства», отобрать необходимое основное средство и сформировать отчет.

Теперь мы видим, что сумма амортизации уменьшилась. Значит проблема с изменением срока полезного использования решена.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Эксперты 1С отвечают на часто задаваемые вопросы по учету ОС в программе «1С:Бухгалтерия 8» (ред. 3.0).

Как отразить приостановление начисления амортизации ОС в связи с проведением капитального ремонта?

Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции (п. 26 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н, далее – ПБУ 6/01). В период восстановления объекта ОС, продолжительность которого превышает 12 месяцев, начисление амортизационных отчислений приостанавливается (п. 23 ПБУ 6/01).

Для целей налогообложения прибыли основные средства, находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев, также исключаются из состава амортизируемого имущества. Но если в процессе реконструкции или модернизации объект продолжает использоваться налогоплательщиком в деятельности, направленной на получение дохода, то амортизация по такому основному средству продолжает начисляться (п. 3 ст. 256 НК РФ).

Согласно пункту 2 статьи 322 НК РФ по ОС, находящимся на реконструкции и модернизации свыше 12 месяцев, начисление амортизации:

- прекращается с первого числа месяца, следующего за месяцем начала реконструкции (модернизации);

- возобновляется с первого числа месяца, следующего за месяцем, в котором завершена реконструкция (модернизация).

Аналогичный порядок применяется и в бухгалтерском учете (п.п. 22, 23 ПБУ 6/01).

Для приостановки или возобновления начисления амортизации по основным средствам в «1С:Бухгалтерии 8» (ред. 3.0) предназначен документ Изменение состояния ОС (раздел ОС и НМА – Параметры амортизации ОС).

Документ бухгалтерских проводок не формирует, но вводит записи в регистры сведений:

- Начисление амортизации ОС (бухгалтерский учет);

- Начисление амортизации ОС (налоговый учет);

- События ОС.

БУХ.1С открыл канал в мессенджере Telegram. Этот канал ежедневно с юмором пишет о главных новостях для бухгалтеров и пользователей программ 1С. Чтобы стать подписчиком канала, необходимо установить мессенджер Telegram на телефон или планшет и присоединиться к каналу: https://t.me/buhru (или набрать @buhru в строке поиска в Telegram). Новости о налогах, бухучете и 1С – оперативно в вашем телефоне!

При заполнении документа (рис. 1) в шапке нужно указать следующие реквизиты:

- Событие ОС – наименование события в «жизни» основного средства, которое отражается данным документом;

- флаг Влияет на начисление амортизации (износа) – признак того, что документ будет влиять на начисление амортизации. Для приостановки или возобновления начисления амортизации флаг должен быть установлен обязательно;

- флаг Начислять амортизацию (износ) – признак начисления амортизации. Если флаг снят, то по основным средствам начисление амортизации будет приостановлено. Если флаг установлен, то начисление амортизации будет возобновлено. Указанное изменение будет применяться, начиная со следующего месяца после проведения документа;

- флаги Отражать в бухгалтерском учете, Отражать в налоговом учете – устанавливаются в зависимости от того, в каком из видов учета необходимо приостановить или возобновить начисление амортизации. Один из этих флагов должен быть установлен обязательно.

Рис. 1. Изменение состояния ОС

В табличном поле Основное средство указывается список основных средств, по которым включается или выключается начисление амортизации. Для быстрого заполнения документа группой однотипных основных средств можно ввести в табличное поле хотя бы один такой объект и автоматически заполнить табличное поле по кнопке Заполнить – По наименованию.

В примере, представленном на рисунке 1, начисление амортизации будет приостановлено в бухгалтерском и в налоговом учете, начиная с октября 2017 года.

Для возобновления амортизации необходимо создать новый документ Изменение состояния ОС.

Аналогичный порядок приостановления (возобновления) амортизации применяется, если по решению руководителя организации объект ОС переводится на консервацию сроком свыше 3-х месяцев.

Как отражать хозяйственные операции по капитальному ремонту, который ведется подрядным способом?

Как отражать хозяйственные операции по капитальному ремонту, который ведется подрядным способом?

Ремонт – это устранение неисправности ОС для поддержания его в рабочем состоянии (см. п. 16 письма Госкомстата России от 09.04.2001 № МС-1-23/1480). Капитальный ремонт отличается от текущего ремонта стоимостью и длительностью мероприятий. При капитальном ремонте выполняется смена неисправных, поврежденных или изношенных конструкций и деталей объекта, в том числе замена их на более прочные и экономичные (положение о проведении планово-предупредительного ремонта производственных зданий и сооружений МД 13-14.2000, утв. постановлением Госстроя СССР от 29.12.1973 № 279, п. 14.2 ст. 1 Градостроительного кодекса РФ).

Затраты на ремонт объектов ОС признаются расходами по обычным видам деятельности отчетного периода (п. 27 ПБУ 6/01, п. 7 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н, далее – ПБУ 10/99) и отражаются проводкой (п. 67 Методических указаний по бухучету ОС, утв. приказом Минфина России от 13.10.2003 № 91н, далее – Методические указания по бухучету ОС; План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н, далее – План счетов):

Дебет 20 (44, 26) Кредит 60 (10, 70, 69, 23)

– на сумму произведенных затрат.

Расходы на ремонт основных средств рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат (п. 1 ст. 260 НК РФ). В «1С:Бухгалтерии 8» редакции 3.0 расходы на ремонт ОС, осуществленные подрядным способом, отражаются стандартным документом учетной системы Поступление (акт, накладная) с видом операции Услуги (рис. 2).

Рис. 2. Отражение работ по ремонту ОС, выполненных подрядчиком

Во избежание споров с контролирующими органами налогоплательщик должен четко понимать разницу между понятиями «ремонт» и «модернизация (реконструкция)».

Если в процессе капитального ремонта происходит улучшение (повышение) первоначально принятых нормативных показателей функционирования объектов основных средств, например срока полезного использования, мощности, качества применения (см. п. 27 ПБУ 6/01), то такой ремонт с большой долей вероятности будет переквалифицирован в модернизацию или реконструкцию.

Определение достройки, дооборудования, модернизации, реконструкции и технического перевооружения приводится в статье 257 НК РФ. Понятие модернизации и реконструкции объекта капитального строительства также можно найти и в статье 1 ГрК РФ.

В обновлениях программы «1С:Бухгалтерия 8» редакции 3.0 не только поддерживаются изменения законодательства, но и расширяются сервисные возможности, повышается уровень автоматизации. Об изменениях в работе со справочниками и отчетами читайте в статье “Изменения в справочниках и стандартных отчетах в “1С:Бухгалтерии 8”.

Затраты на модернизацию и реконструкцию (а также на достройку, дооборудование и техническое перевооружение) ОС увеличивают первоначальную стоимость объекта (п. 27 ПБУ 6/01, п. 2 ст. 257 НК РФ), а затем списываются через амортизацию.

Данные затраты учитываются в бухгалтерском учете следующим образом:

- Дебет 08.3 Кредит 60 (10, 70, 69, 23)

- Дебет 01.01 Кредит 08.03

– на сумму произведенных затрат (п. 70 Методических указаний по бухучету ОС, План счетов).

Для отражения расходов на модернизацию и реконструкцию, осуществленных подрядным способом, в «1С:Бухгалтерии 8» редакции 3.0 также используется документ Поступление (акт, накладная) с видом операции Услуги. Но, в отличие от расходов на ремонт, в поле Счета учета нужно указать не счет затрат (26, 20 или 44), а счет 08.03 «Строительство объектов основных средств» и соответствующую аналитику (Объект строительства; Статью затрат; Способ строительства). Увеличение первоначальной стоимости объекта на стоимость произведенной модернизации регистрируется в программе с помощью документа Модернизация ОС (раздел ОС и НМА).

Как отразить модернизацию полностью самортизированного ОС в бухгалтерском и налоговом учете?

Как отразить модернизацию полностью самортизированного ОС в бухгалтерском и налоговом учете?

Имущество с истекшим сроком полезного использования (СПИ) и нулевой остаточной стоимостью вполне может применяться в деятельности, приносящей доход. Организация может модернизировать или реконструировать такое имущество, чтобы вернуть ему полезные свойства.

Затраты на модернизацию основного средства увеличивают его первоначальную стоимость как в бухгалтерском учете (п. 27 ПБУ 6/01), так и для целей налогообложения прибыли (п. 2 ст. 257 НК РФ), а затем списываются через амортизацию. Однако порядок амортизации модернизированного ОС в бухгалтерском и налоговом учете различается.

В бухгалтерском учете годовая сумма амортизационных отчислений для модернизированного основного средства определяется из расчета его остаточной стоимости и оставшегося срока полезного использования, который может быть пересмотрен организацией в сторону увеличения (п. 60 Методических указаний по бухучету ОС).

В результате модернизации полностью самортизированного объекта ОС его остаточная стоимость будет соответствовать затратам на модернизацию. Но срок полезного использования такого объекта уже истек. Поэтому, чтобы погасить затраты на модернизацию, организация вынуждена увеличить СПИ, иначе начисление амортизации невозможно.

В налоговом учете часть затрат на модернизацию ОС можно учесть в расходах единовременно, в месяце окончания работ по модернизации, применив амортизационную премию (п. 9 ст. 258 НК РФ). После модернизации срок полезного использования может увеличиться или остаться неизменным (п. 1. ст. 258 НК РФ).

Что касается расчета суммы ежемесячной амортизации модернизированного объекта ОС при применении линейного метода, то данный вопрос законодательством не урегулирован.

Согласно позиции Минфина России (см., например, письмо от 16.11.2016 № 03-03-06/1/67358), начиная с месяца, следующего за месяцем ввода модернизированного основного средства в эксплуатацию, амортизация по нему начисляется, исходя из следующих показателей:

- первоначальной стоимости ОС, увеличенной на сумму модернизации;

- той нормы амортизации, которая изначально применялась к ОС при введении его в эксплуатацию. Если после модернизации ОС средства срок полезного использования объекта увеличился, то организация вправе начислять амортизацию по новой норме, рассчитанной исходя из нового СПИ. Но срок можно увеличить только в тех пределах, которые установлены для амортизационной группы данного ОС.

Аналогичный подход применяется, если организация осуществила модернизацию ОС, которое полностью самортизировано, и остаточная стоимость которого равна нулю (письмо Минфина России от 25.10.2016 № 03-03-06/1/62131).

Существует и иная точка зрения (см., например, постановление Арбитражного суда Восточно-Сибирского округа от 04.06.2015 № Ф02-1262/2015, Ф02-1612/2015 по делу № А19-9978/2014), согласно которой сумму амортизационных отчислений полностью самортизированного ОС следует рассчитывать исходя из:

- суммы модернизации (реконструкции);

- новой нормы амортизации, которую необходимо определить исходя из пересмотренного срока полезного использования, поскольку срок полезного использования до модернизации истек.

В «1С:Бухгалтерии 8» редакции 3.0 поддерживается позиция «осторожного» налогоплательщика, поэтому модернизация основного средства в налоговом учете рассчитывается в соответствии с рекомендациями Минфина.

Пример 1

Организация ООО «Комфорт-сервис» применяет общую систему налогообложения (ОСНО) и положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н).

В апреле 2017 года ООО «Комфорт-сервис» принимает решение модернизировать деревообрабатывающий станок, отнесенный ко второй амортизационной группе, который полностью самортизирован в бухгалтерском и налоговом учете. Первоначальная стоимость станка составляет 180 000,00 руб. При принятии к учету ОС был установлен срок полезного использования 36 месяцев. Сумма затрат на модернизацию без учета НДС составила 90 000,00 руб. Амортизационная премия не применяется.

Согласно учетной политике ООО «Комфорт-сервис» применяет линейный метод начисления амортизации в бухгалтерском и налоговом учете.

Зарегистрируем факт модернизации ОС одноименным документом. На закладке Объект строительства нужно указать суммы затрат на модернизацию, накопленные по данному объекту (90 000, 00 руб.). Их можно заполнить автоматически по кнопке Рассчитать суммы.

На закладке Основные средства нужно заполнить список модернизируемых объектов ОС (кнопка Добавить). По условиям Примера 1 – это один объект (деревообрабатывающий станок).

В поле Срок использ. автоматически проставляется срок полезного использования, установленный при принятии к учету ОС для целей бухгалтерского и налогового учета. Поскольку объект полностью самортизирован, то для целей бухгалтерского учета необходимо указать новый СПИ, например, 51 месяц. Для целей налогового учета указан максимальный срок для данной амортизационной группы, поэтому его изменять нельзя. При нажатии на кнопку Распределить суммы затрат на модернизацию распределяются равными долями по всем указанным в табличной части основным средствам.

После проведения документа Модернизация ОС формируется бухгалтерская проводка:

- Дебет 01.01 Кредит 08.03

- – на увеличение первоначальной стоимости основного средства (90 000,00 руб.).

Для целей налогового учета указанная сумма также фиксируются в специальных ресурсах регистра бухгалтерии:

- Сумма НУ Дт 01.01 и Сумма НУ Кт 08.03

Помимо движений по бухгалтерскому и налоговому учету также формируются записи в периодические регистры сведений, отражающие информацию об основном средстве.

Для модернизированных ОС, по которым истек срок полезного использования, параметры амортизации нужно уточнить с помощью документа Изменение параметров амортизации ОС (раздел ОС и НМА – Параметры амортизации ОС). Если этого не сделать, то в следующем месяце при выполнении регламентной операции Амортизация и износ основных средств программа прервет обработку и выдаст сообщение об ошибке.

При вводе документа Изменение параметров амортизации ОС в шапке следует указать следующие реквизиты (см. рис. 3):

- наименование события в «жизни» основного средства, которое отражается данным документом;

- установить флаги Отражать в бухгалтерском учете и Отражать в налоговом учете.

Рис. 3. Изменение параметров амортизации

В табличном поле указываются:

- основное средство, у которого изменяются параметры начисления амортизации;

- в поле Срок использ. (БУ) – новый СПИ основного средства в бухучете в месяцах (51 месяц);

- в поле Срок для аморт. (БУ) – срок полезного использования для начисления амортизации в бухгалтерском учете, то есть разницу между новым и прежним сроком полезного использования в месяцах (15 месяцев);

- в поле Стоимость для вычисления аморт. (БУ) – стоимость модернизации основного средства для начисления амортизации в бухгалтерском учете (90 000,00 руб.);

- в поле Срок использ. (НУ) – новый срок полезного использования в месяцах для начисления амортизации в налоговом учете. Если срок полезного использования не изменяется, в этой колонке указывается прежний срок полезного использования (36 месяцев).

В следующем месяце при выполнении регламентной операции Амортизация и износ основных средств программа будет рассчитывать амортизацию согласно уточненным параметрам и в соответствии с рекомендациями Минфина.

Сумма амортизации модернизированного станка составит:

- в бухгалтерском учете – 6 000,00 руб. (90 000,00 руб. / 15 месяцев);

- в налоговом учете – 7 500,00 руб. ( (180 000,00 руб. + 90 000,00 руб.) / 36 месяцев).

Как отражать модернизацию основного средства стоимостью не более 100 000 рублей, которая в налоговом учете списана единовременно при принятии к учету?

Как отражать модернизацию основного средства стоимостью не более 100 000 рублей, которая в налоговом учете списана единовременно при принятии к учету?

Данный вопрос законодательством не урегулирован.

Как всегда в таких случаях, обратимся к мнению контролирующих органов.

На протяжении нескольких лет мнение Минфина России относительно данной ситуации менялось:

- если суммы понесенных расходов на модернизацию объекта ОС равны критерию амортизируемого имущества (10 000 руб. на момент выхода письма) и более, такой объект включается в состав амортизируемого имущества. Формируется новая первоначальная стоимость объекта ОС, состоящая только из произведенных расходов на модернизацию указанного объекта ОС без учета первоначальной стоимости, списанной ранее в состав материальных расходов (письма от 09.06.2004 № 03-02-05/3/50, от 14.04.2005 № 03-01-20/2-56);

- расходы на модернизацию ОС, стоимость которых для целей налогообложения списана единовременно в состав материальных расходов, также подлежат включению в текущие расходы налогового (отчетного) периода в полном объеме в составе прочих расходов, связанных с производством и реализацией (письмо от 25.03.2010 № 03-03-06/1/173);

- если первоначальная стоимость имущества после проведения реконструкции превысит 100 тыс. руб., такое имущество следует отнести к амортизируемому и учитывать его стоимость в составе расходов путем начисления амортизации (письмо от 07.02.2017 № 03-03-06/1/7342).

Будем ориентироваться на позицию Минфина России от 2017 года.

Порядок действий в программе зависит от суммы первоначальной стоимости основного средства и стоимости модернизации.

Пример 2

Организация ООО «Новый интерьер» применяет ОСНО и положения ПБУ 18/02, амортизацию в бухгалтерском и налоговом учете начисляет линейным методом. В феврале 2016 года организация принимает к учету основное средство стоимостью 59 000,00 руб. (в т. ч. НДС 18 %) и в этом же месяце вводит его в эксплуатацию.

В сентябре 2017 года основное средство было модернизировано. Стоимость расходов компании на модернизацию составила 70 800,00 руб. (в т. ч. НДС 18 %).

Допустим, ООО «Новый интерьер» зарегистрировала в программе «1С:Бухгалтерия 8» редакции 3.0 принятие к учету ОС одноименным документом. Поскольку объект не подпадает под критерий амортизируемого имущества, на закладке Налоговый учет указан порядок включения стоимости в состав расходов как Включение в расходы при принятии к учету.

В результате проведения документа в программе сформирована бухгалтерская проводка:

- Дебет 01.01 Кредит 08.04

- – на стоимость ОС (50 000,00 руб.).

Для целей налогового учета по налогу на прибыль введены суммы в специальные ресурсы регистра бухгалтерии:

- Сумма НУ Дт 01.01 и Сумма НУ Кт 08.04

- – на стоимость ОС (50 000,00 руб.);

- Сумма НУ Дт 26 (20.01, 44) и Сумма НУ Кт 01.01

- – на единовременно списанную стоимость ОС в налоговом учете (50 000,00 руб.);

- Сумма ВР Дт 26 (20.01, 44) и Сумма ВР Кт 01.01

- – на налогооблагаемую временную разницу (-50 000,00 руб.).

Помимо движений по бухгалтерскому и налоговому учету документом Принятие к учету ОС также сформированы записи в периодические регистры сведений, отражающие информацию об основном средстве.

Начиная с марта 2016 года, основное средство начинает амортизироваться только в бухгалтерском учете. Допустим, модернизация ОС была выполнена силами подрядной организации и отражена в программе документами Поступление (акт, накладная) с видом операции Услуги и Модернизация ОС.

После проведения документа Поступления (акт, накладная) сформированы бухгалтерские проводки:

- Дебет 08.03 Кредит 60.01

- – на стоимость работ по модернизации (60 000,00 руб.);

- Дебет 19.04 Кредит 60.01

- – на стоимость НДС (10 800,00).

Для целей налогового учета соответствующие суммы вводятся в специальные ресурсы регистра бухгалтерии для тех счетов, где поддерживается налоговый учет (НУ).

После проведения документа Модернизация ОС формируется запись регистра бухгалтерии:

- Дебет 01.01 Кредит 08.03

- – на увеличение первоначальной стоимости основного средства (60 000,00 руб.).

Указанные суммы также фиксируются в специальных ресурсах:

-

Сумма НУ Дт 01.01 и Сумма НУ Кт 08.03.

Помимо движений по бухгалтерскому и налоговому учету формируются записи в периодические регистры сведений, отражающие информацию об основном средстве.

Поскольку при вводе в эксплуатацию стоимость объекта ОС для целей налогообложения была списана организацией единовременно, то «благодаря» документу Модернизация ОС стоимость объекта в налоговом учете становится равной расходам на модернизацию. Чтобы привести сложившуюся ситуацию в соответствие с разъяснениями Минфина России от 2017 года, необходимо скорректировать налоговую стоимость объекта ОС, а также параметры начисления амортизации в налоговом учете.

В программе указанная корректировка выполняется на дату документа Модернизация ОС документом Операция (раздел Операции). Проводки и записи регистров зависят от суммы первоначальной стоимости объекта ОС и стоимости расходов на модернизацию.

По условиям Примера 2 первоначальная стоимость объекта с учетом расходов на модернизацию составила 110 000, 00 руб., то есть теперь подпадает под критерий амортизируемого имущества. Значит, первоначально списанную стоимость объекта в налоговом учете следует восстановить.

На закладке Бухгалтерский и налоговый учет нужно ввести корреспонденцию (рис. 4):

- Дебет 01.01 Кредит 02.01

Поскольку в бухгалтерском учете корректировка не выполняется, то поле Сумма следует оставлять пустым, но для целей налогового учета по налогу на прибыль нужно ввести суммы в специальные ресурсы регистра бухгалтерии:

- Сумма НУ Дт 01.01 и Сумма НУ Кт 02.01

- – на списанную стоимость ОС (50 000,00 руб.);

- Сумма ВР Дт 01.01 и Сумма ВР Кт 02.01

- – на налогооблагаемую временную разницу.

Рис. 4. Корректировка налоговой стоимости объекта после модернизации

Помимо бухгалтерской записи в документе Операция необходимо выполнить корректировку регистров сведений:

- Начисление амортизации ОС (налоговый учет);

- Первоначальные сведения ОС (налоговый учет).

Для добавления в документ закладок с требуемыми регистрами следует использовать команду Еще – Выбор регистров, после чего перейти на закладку Регистры сведений, установить флаги с указанием соответствующих регистров и нажать кнопку ОК. В форме документа появляются две дополнительные закладки (рис. 4).

На закладке Начисление амортизации ОС (налоговый учет) нужно ввести новую запись, где указать наименование основного средства, а в поле Начислять амортизацию выбрать значение Да.

На закладке Первоначальные сведения ОС (налоговый учет) указывается наименование основного средства и его первоначальная стоимость с учетом модернизации (110 000,00 руб.). В поле Порядок включения стоимости в состав расходов выбираем значение Начисление амортизации.

Теперь, начиная с октября 2017 года, объект будет амортизироваться и в налоговом учете. При этом суммы амортизации модернизированного ОС при применении линейного метода в бухгалтерском и в налоговом учете будут отличаться.

Изменим условия Примера 1. Допустим, стоимость расходов на модернизацию ОС составила 47 200,00 руб. (в т. ч. НДС 18 %).

В этом случае первоначальная стоимость объекта с учетом расходов на модернизацию составит 90 000, 00 руб., то есть не будет амортизироваться в налоговом учете, и расходы на модернизацию в налоговом учете можно списать единовременно как материальные расходы.

В документе Операция необходимо ввести корреспонденцию (см. рис. 5):

- Дебет 26 Кредит 01.01

Поскольку в бухгалтерском учете корректировка не выполняется, то поле Сумма оставляем пустым, но для целей налогового учета по налогу на прибыль вводим суммы в специальные ресурсы регистра бухгалтерии:

- Сумма НУ Дт 26 и Сумма НУ Кт 01.01

- – на стоимость модернизации ОС (40 000,00 руб.);

- Сумма ВР Дт 26 и Сумма ВР Кт 01.01

- – на налогооблагаемую временную разницу.

Рис. 5. Списание расходов на модернизацию в налоговом учете

Начиная с октября 2017 года, сумма амортизации модернизированного объекта в бухгалтерском учете меняется.

Как при УСН принять к учету основное средство стоимостью не более 100 000 рублей?

Как при УСН принять к учету основное средство стоимостью не более 100 000 рублей?

При упрощенной системе налогообложения (УСН) в состав основных средств и нематериальных активов (НМА) включаются объекты, которые признаются амортизируемым имуществом в соответствии с главой 25 НК РФ, то есть точно так же, как и для целей налога на прибыль (п. 4 ст. 346.16 НК РФ). Поэтому объекты, вводимые в эксплуатацию с 01.01.2016, которые имеют первоначальную стоимость не более 100 тыс. руб., в налоговом учете при применении УСН в состав ОС не включаются. При этом первоначальная стоимость объектов ОС определяется по правилам бухгалтерского учета (п. 3 ст. 346.16 НК РФ).

Стоимость таких объектов может быть списана единовременно в составе материальных расходов на дату оплаты объектов поставщику (пп. 1 п. 2 ст. 346.17 НК).

В «1С:Бухгалтерии 8» редакции 3.0 при применении УСН принятие к учету объектов ОС стоимостью, не превышающей 100 тыс. руб., следует регистрировать документом Принятие к учету ОС. Документ Поступление (акт, накладная) с видом операции Основные средства в данном случае не подходит, так как имеет ряд ограничений, в том числе не позволяет включить в состав расходов при УСН стоимость объектов, не признаваемых амортизируемым имуществом. Учитывать такие объекты при УСН следует в два этапа:

- сначала документом Поступление (акт, накладная) с видом операции Оборудование;

- затем – документом Принятие к учету ОС.

В документе Принятие к учету ОС на закладке Налоговый учет (УСН) в поле Порядок включения стоимости в состав расходов пользователь может выбрать значение Включить в состав расходов.