Как составить бюджет на месяц и год: руководство с примерами

Финансовый план поможет не остаться без денег в самый ответственный момент.

Основная задача при составлении личного бюджета — не просто свести дебет с кредитом, а грамотно распределить траты так, чтобы в последнюю неделю перед зарплатой не приходилось занимать или жить впроголодь.

Планировать бюджет можно в специальных приложениях или любых таблицах — принцип одинаковый.

Как составить бюджет на месяц

Как правило, основная часть зарплаты выдаётся не в первый день месяца, а 5-го, 10-го или 15-го числа. Поэтому удобнее будет планировать бюджет не на календарный месяц, а на период от зарплаты до зарплаты, например с 10 марта по 9 апреля.

Доходы

Сначала необходимо зафиксировать все финансовые поступления, чтобы понимать, какой суммой вы располагаете. Следует учесть все источники дохода: зарплату, премию, подработки, деньги от сдачи квартиры в аренду и так далее. При нестабильном заработке есть смысл формировать бюджет, когда вы точно будете знать, какой суммой располагаете, например в день поступления денег на карточку.

Расходы

Первыми должны быть вписаны статьи расходов, без которых никак нельзя обойтись. Этот список будет выглядеть примерно следующим образом:

- Продукты (в том числе обеды на работе, если вы едите в столовой).

- Коммунальные платежи.

- Проезд.

- Мобильная связь.

- Интернет.

- Бытовая химия.

Естественно, перечень обязательных платежей будет своим для каждого человека и для каждой семьи. Плату за проезд могут сменить расходы на бензин. Люди с хроническими заболеваниями учтут траты на лекарства. В этот же список попадут выплаты по кредиту, взнос за детский сад и так далее. При этом традиционный поход в кино по субботам и подобные статьи расходов обязательными не являются.

Возьмите за правило каждый месяц откладывать деньги в «стабилизационный фонд». Это может быть фиксированная сумма или процент от дохода.

С оставшейся после вычета обязательных трат суммой можно поступить двумя способами:

- Вы распределяете деньги на развлечения, одежду и разные приятности.

- Вы делите оставшуюся сумму на количество дней в месяце.

С первым способом всё понятно: вы определяете, что 3 000 рублей потратите на кино, ещё столько же — на одежду и так далее. Второй метод стоит рассмотреть поподробнее.

Допустим, у вас осталось 15 500 рублей, а в месяце — 31 день. Значит, ежедневно вы можете тратить 500 рублей. При этом обязательные расходы уже учтены в бюджете, поэтому эти деньги рассчитаны только на приятные траты или форс-мажорные обстоятельства. Соответственно, если вы расходуете больше этой суммы в день, то уходите в минус, и в конце месяца придётся затянуть пояс потуже. Если вы не тратите ничего, то в течение двух недель накопите 7 000 рублей, которые можно потратить на что-то крупное.

Оставшиеся в конце финансового периода деньги можно прокутить или отложить. Первый путь приятный, второй — рациональный.

Как спланировать бюджет на год

Годовой финансовый план будет нуждаться в регулярной корректировке и по расходам, и по доходам, поэтому все столбцы в нём нужно создать в двойном экземпляре: прогноз и фактический показатель.

Доходы

Если у вас постоянный доход

При фиксированном размере заработка вы просто вписываете в раздел доходов зарплату и прочие стабильные поступления. Единственное, что прервёт привычный ход вещей, — отпускные. Обычно перед отпуском выдают деньги за дни, в течение которых вы будете отдыхать, но потом вы недосчитаетесь некоторой суммы в зарплате. Но в целом на этапе прогноза, особенно если составляете бюджет в первый раз, достаточно будет для всех месяцев использовать только размер зарплаты.

Если у вас непостоянный доход

При нерегулярных поступлениях есть три пути прогнозирования доходов:

1. Вы уверены, что ежемесячно будете получать достаточную для жизни сумму, хотя и не знаете её точного размера.

Вычислите свой средний доход и используйте его для расчёта. Если заработаете в каком-то месяце больше прогнозируемой суммы, перемещайте излишек в копилку. В неё вы залезете, если заработаете меньше среднего.

2. У вас нет постоянного дохода, и вы не уверены, что будет.

За основу для расчётов лучше взять минимальный доход. В этом случае планирование бюджета станет задачкой со звёздочкой, зато и финансовых неожиданностей не будет.

3. Часть вашего дохода стабильна, но точный размер заработка прогнозировать сложно.

Например, вы получаете фиксированный оклад, а наличие премии зависит от многих факторов. Тогда стоит распланировать бюджет так, чтобы стабильный заработок покрывал все первостепенные нужды, а на остальное будете тратить по ситуации.

Не забудьте учесть доходы, которые вы получаете нерегулярно: квартальную премию (раз в три месяца), возвращение налогового вычета (раз в год) и так далее.

Для примера возьмём ситуацию, когда большая часть дохода стабильна — это оклад. Минимальная премия составляет 3 000 рублей, этой цифрой и будем оперировать в прогнозе. Также отметим, что на юбилей в августе должны подарить не менее 20 000 рублей: родители обещали 15 000, друзья наверняка подарят не меньше 5 000.

Расходы

При планировании расходов запишите в столбцы месяцев обязательные траты: на еду, коммунальные услуги, проезд, мобильную связь, бытовую химию и так далее. Учтите, что зимой коммунальные платежи больше из-за отопления, а на мобильную связь, например, в мае вы потратите больше, так как собираетесь в отпуск. Эти изменения должны быть вписаны в бюджет.

Так, в примере видно, что в марте отопительный сезон закончился, поэтому последний увеличенный платёж за ЖКУ запланирован на апрель. Также отражён отпуск в мае. Составитель бюджета планирует поехать на три недели в гости к бабушке. Билеты уже куплены, поэтому эту трату учитывать нет смысла. ЖКУ считается по нормативам и не изменится.

При этом наш герой в течение трёх недель не будет тратиться на проезд. А расходы на еду он сократил в два раза: неделю он будет есть дома, а также возьмёт на себя часть расходов на продукты у бабушки.

Следующий шаг — фиксация обязательных, но нерегулярных трат. Допустим, в мае вам надо переоформить ОСАГО, в ноябре — заплатить налог за квартиру и машину, в мае у вас отпуск, в августе — юбилей, а в декабре заканчивается абонемент в спортзал. Отдельно учтите необходимость купить подарки на праздники.

Крупные расходы можно планировать двумя способами:

- Изыскать из месячного бюджета всю сумму целиком.

- Разделить её на несколько месяцев.

Герой примера воспользовался первым способом для планирования расходов на юбилей и вторым — для ОСАГО.

Осталось учесть в бюджете накопления и вычислить остаток. В примере на развлечения, по прогнозу, остаётся 8 020 рублей (258,7 рублей в день).

Корректировка бюджета

Ежемесячно после получения дохода из всех источников бюджет придётся корректировать, чтобы определиться с суммой, которая действительно есть на руках. По мере появления информации стоит также учитывать изменение расходов.

Человек из примера получил премию больше, чем рассчитывал.

Он также потратил чуть меньше на еду и мобильную связь, чуть больше — на ЖКУ. В итоге после всех обязательных вычетов у него на руках остаётся 12 535 рублей (404,3 рубля в день), что почти в два раза больше предыдущего результата.

Стоит помнить, что даже если вы крайне дисциплинированно придерживались финансового плана, составленного с учётом всех мелочей, обстоятельства могут серьёзно скорректировать бюджет. Потеря работы, повышение и прибавка к зарплате, рождение ребёнка — всё это потребует внесения серьёзных изменений в финансовую стратегию. Но даже плохо составленный бюджет лучше, чем вообще никакого.

Как составить бюджет на месяц

Большинство людей распределяет финансы интуитивно, в духе «коммуналку и спортзал оплачу с аванса, с зарплаты обновлю гардероб, а сегодня побалую себя пиццей…». Это очень далеко от рационального планирования. Главный минус интуитивной схемы — большая часть денег тратится сразу после поступления, а на руках в итоге остаётся совсем небольшая сумма, которую нужно растянуть надолго. Незапланированные траты, которые случаются почти всегда, создают дилемму: половинить и так скудный бюджет или влезать в долги.

Метод Крайнова

Есть простая техника, которая поможет избежать финансовых цейтнотов, — метод четырёх конвертов, он же метод Крайнова. Его предложил финансовый консультант Макс Крайнов в 2008 году и восхитил всех простотой и эффективностью методики.

Вот как распределить бюджет на месяц по Крайнову:

- Вычтите из общего дохода 10–20% «в кубышку» — это будет резерв на крупные покупки и инвестиции.

- Из оставшейся суммы вычтите все регулярные расходы: коммунальные платежи, кредиты и т. д.

- Оставшуюся сумму разделите на четыре равных части и разложите по конвертам. Один конверт = недельный бюджет. Он расходуется на повседневные нужды: продукты, бензин, развлечения и т. д.

Суть техники — уложиться в заложенный на неделю бюджет. Если лимит расходов превышен, можно распечатать следующий конверт, но потом придётся обходиться урезанной суммой. Это хорошо дисциплинирует в плане контроля трат. Метод Крайнова актуален и сейчас, в эпоху безнала. Не обязательно снимать деньги с карточек и запечатывать в конверты — можно просто переводить их на отдельные счета. Или воспользоваться специальными программами-планировщиками семейного бюджета.

Если же этот метод вам не подходит, просто предусмотрите в бюджете «крайние» деньги. Речь о сумме, которую вы израсходуете в последние 3–5 дней перед очередным пополнением бюджета. Рассчитывайте её исходя из своих средних трат — ювелирная точность здесь не нужна. Например, если в день вы тратите примерно 1 500 рублей, переведите на «крайний» счёт 5–6 тысяч. Это будет тот самый резерв «до зарплаты», которого обычно перед этой самой зарплатой и не хватает. И когда другие начнут перехватывать у знакомых или в микрозаймах, вы сможете со спокойной душой тратить зарезервированные средства. Это не только греет душу, но и мотивирует экономить, чтобы в конце месяца сохранить «крайние» (или хотя бы их часть) и перевести на накопительный счёт.

Метод шести кувшинов

Предлагаем рассмотреть ещё один способ формирования бюджета, который ещё называют методом шести кувшинов (или конвертов). Его суть заключается в том, что вы распределяете деньги не по неделям, а по категориям в различных пропорциях и сразу на месяц. Делать это нужно сразу после получения дохода. Итак, деньги распределяются следующим образом:

Первый кувшин — 55% доходов на обязательные ежемесячные траты. Например, продукты, жильё, транспорт, оплату коммунальных расходов и т.п.;

Второй кувшин — 10% доходов на развлечения и досуг (походы в кино, театр, расходы на кафе и рестораны прочее);

Третий кувшин — 10% доходов на сбережения или инвестиции. Цель — сформировать пассивный доход, подготовить финансовый фундамент на будущее. «Вынимать» деньги из этой категории и тратить их на другие нужды нельзя;

Четвёртый кувшин — 10% доходов на саморазвитие: образование, коучинг, покупка книг и т.д.;

Пятый кувшин — 10% доходов на финансовую подушку безопасности. Это деньги «на чёрный день», а также на крупные покупки вроде приобретения нового холодильника, путевки в отпуск, срочного ремонта автомобиля и прочие расходы;

Шестой кувшин — 5% доходов на благотворительность и подарки. И никакой день рождения коллеги или свадьба друзей вас не застанут врасплох.

Как уложиться в бюджет?

Вот советы, которые помогут лучше контролировать расходы и тратить меньше без ущерба качеству жизни.

Фиксируйте все расходы

Есть масса удобных и бесплатных приложений, которые посчитают все расходы за вас, разобьют их на группы и составят отчёт за неделю или за месяц. Например, CoinKeeper. Главный плюс таких приложений — они позволяют выявить неучтённые статьи расходов, те самые дыры в бюджете, через которые утекают деньги. Но это эффективно работает только в том случае, если вы добросовестно вносите в программу каждую трату, вплоть до покупки жвачки.

Мелкие расходы, которые мы в конце дня даже не вспоминаем, к концу месяца складываются в ощутимую сумму, сравнимую с оплатой коммунальных услуг или ещё чем-то из статьи обязательных расходов. Проанализируйте траты и подумайте, без чего можно обойтись.

Сравнивайте цены в разных магазинах

Приложения и онлайн-сервисы для мониторинга цен вам в помощь. Составьте ориентировочный список покупок на ближайший месяц. Внесите туда только крупные или регулярные траты, от которых вы точно не откажетесь: тот же корм для животного, стрижку, новые наушники и т. п. Затем «пробейте» все эти пункты через сервисы мониторинга цен. Возможно, на соседней улице стрижка будет стоить процентов на 30 дешевле, чем в доме напротив, а в супермаркете Х как раз идёт акция на кошачий корм и можно сэкономить до половины его стоимости.

Существует целая субкультура охотников за низкими ценами. Они создают группы в соцсетях и чаты в Telegram, где делятся информацией о скидках и акциях. Главное — не увлекаться и не покупать ради азарта. Совет из этой же оперы — использовать агрегаторы акций и скидок. В некоторых даже есть купоны, которые дают скидку пользователю приложения.

Установите лимит трат по карте

Актуально для тех, кто любит в первые дни после зарплаты включить шопоголика, а оставшиеся недели сидеть на бобах. Практически на любой карте можно установить ограничения на покупки онлайн или снятие наличных: банк не даст вам потратить больше определённой суммы.

Самый продвинутый вариант оптимизации бюджета — личный финансовый консультант, который подскажет, как эффективнее распределять ваши деньги. Это удовольствие стоит недёшево, но окупается, если вы много зарабатываете и много тратите.

Подключите все возможные дисконты и кешбэк

Многие игнорируют эту возможность сэкономить, считая, что экономия копеечная. Но копейка, как известно, рубль бережёт. Особенно выручают программы лояльности в супермаркетах и на АЗС. Даже 1% кэшбэка от 30 000 рублей — это чашка кофе с круассаном, пачка корма для кота, или ещё что-нибудь, что пришлось бы покупать за деньги. А так эти 300 рублей возникли буквально из воздуха — здорово же! Но можно найти карты с повышенным кэшбэком и таким образом экономить ещё больше.

Бонусы от банка — отличное дополнение к вашему привычному бюджету. Например, по кредитной карте МТС Деньги Weekend можно возвращать до 5% расходов по отдельным категориям. При этом кешбэк приходит каждую пятницу, а не один раз в месяц.

Психологи утверждают, что финансовый вопрос – важный аспект семейной жизни. Многие супружеские пары даже разводятся, не достигнув единой концепции формирования бюджета. Сегодня расскажем, как бюджет формирует возможности каждой семьи и с чего начать, если в вашей семьи не привыкли вести учет деньгам.

Типы семейного бюджета

В семье могут зарабатывать все члены семьи но вот распоряжаться заработанными деньгами можно по-разному. Где-то предпочитают равноправно формировать бюджет и таким же образом его использовать. В некоторых семьях все члены семьи тратят свои доходы на свое усмотрение, не обговаривая личные расходы. Есть семьи, где один зарабатывает, а другой тратит. Важно понимать, что идеального варианта бюджетирования нет, в каждой семье может быть своя модель поведения. И у каждой из них есть свои недостатки и преимущества.

Всего выделяют три типа семейного бюджета:

- Общий или совместный бюджет.

- Раздельный бюджет.

- Смешанный (долевой) бюджет.

Совместный бюджет формируется всеми трудоспособными членами семьи. Все доходы супругов складываются в общий совместный котел, из которого потом выделяются средства на все потребности семьи. Еще лет 10-15 назад такая форма финансовых взаимоотношений в семье имела особую популярность. Муж и жена приносили деньги в бюджет, складывали в единый «конверт» и потом уже брали на еду, отдых и т.д. Актуален такой формат был для стран СНГ.

Такой бюджет может иметь несколько форм в зависимости от количества добытчиков и субъектов, которые распоряжаются деньгами. Например:

- Оба супруга работают и формируют бюджет, оба и распоряжаются бюджетом.

- Работает только один, а распоряжаются оба. Например, муж работает, а жена с ребенком находится в декрете, но при этом она распоряжается деньгами.

- Один член семьи формирует бюджет, а другой распоряжается. Например, муж зарабатывает деньги, а распоряжается ими жена.

Психологи отмечают, что наиболее приемлемая форма совместного бюджета – это первая, когда оба члена семьи работают и имеют равноправные права на использование сформированного бюджета. Наиболее сложный вариант – когда один член семьи формирует бюджет, а второй его тратит.

Пример №1. Муж зарабатывает 50 000 рублей, жена – 25 000 рублей. Общий семейный бюджет составляет 75 000 рублей. Из них семья оплачивает коммунальные расходы, покупает еду, откладывает на путешествия – 10% в месяц от бюджета. При этом каждый член семьи может брать из бюджета на личные расходы в рамках 2 500 рублей без согласования.

Пример №2. Единственным кормильцем семьи является муж, его заработок составляет в месяц 60 000 рублей. Жена находится в декрете, поэтому ее доход – 0 рублей. Распоряжаются семейным бюджетом оба, поскольку деньги хранятся на общем расчетном счете.

Сейчас совместная форма ведения бюджета теряет свою актуальность. Молодые люди предпочитают самостоятельно зарабатывать средства, не отчитываясь перед второй половинкой. Эксперты отмечают, что в течение следующих 10-15 лет актуальность общего совместного бюджета утратит актуальность в обществе.

Преимущества и недостатки совместного бюджета

Преимущества:

- Равноправие. У обоих в паре равные права и возможности.

- Возможность сформировать подушку безопасности. Семья имеет возможность откладывать на черный день, дорогие покупки, отдых и т.д. Так формируются общие интересы.

- Прозрачность бюджета. Супруги знают, кто и сколько зарабатывает, куда были потрачены деньги.

Недостатки:

- Невозможность накопить деньги на собственные потребности или подарки второй половинке. Супруги не могут откладывать «для себя», поскольку все траты максимально прозрачны.

- При неравноценных заработках супруги могут упрекать друг в друга, ограничивать в правах использования семейных денег.

- Возникновение разногласий в случаях, когда один зарабатывает, а оба тратят.

Статистика говорит о том, что до 50% пар, ведущих семейный бюджет, испытывают периодические разногласия. Часто люди просто не могут прийти к единому мнению. Например, кто-то желает съездить в отпуск, кто-то – сделать ремонт, а кто-то – получить второе высшее образование. Реализовать одновременно все задачи невозможно.

Схожая проблема возникает в случае, если оба имеют разный уровень дохода. Часто супруг или супруга с более высоким заработком может ограничивать вторую половинку в использовании денег.

Совместный бюджет порождает ряд проблем. И связано это и с большим количеством благ, которые есть сейчас. Если раньше семья даже при наличии средств могла только купить телевизор один раз в месяц или поехать на Черное море, то сейчас выбор огромный, как и интересы супругов.

Раздельный бюджет

Раздельный бюджет сегодня становится все популярнее. Особенно он распространен в Европе и США.

Суть такого формата в том, что в семье нет «общего котла». Каждый зарабатывает столько, сколько может, и тратит соответственно. Каждый человек в паре покупает то, что считает нужным. Совместные решения могут приниматься только при крупных совместных приобретениях, например, покупки автомобиля, квартиры, мебели и т.д.

Модель удобна и показывает хорошие результаты, но только в семьях со средним и выше среднего доходом. Супруги зарабатывают достаточно для того, чтобы тратить деньги на свои нужды и удовлетворять потребности семьи. Если же семья имеет низкий уровень дохода, то ей сложно достичь единства. Каждый зарабатывает недостаточно средств, чтобы покрыть первостепенные расходы семьи и еще отложить деньги на свои нужды.

Пример. Муж зарабатывает 50 000 рублей, жена – 25 000 рублей. Деньги каждый тратит на свое усмотрение и личные нужды, муж копит на личный автомобиль, жена – на дорогую шубу. Еду покупают по очереди, аналогично оплачивают коммунальные платежи. Никаких обязательств перед семьей нет ни одного из членов семьи.

Это единственно возможный вариант ведения раздельного бюджета. Никто не формирует совместный капитал, не планирует общие расходы и т.п.

Преимущества и недостатки раздельного бюджета

Преимущества:

- У каждого появляется возможность самореализации. Например, можно направить часть денег на образование, отдых, спорт и т.д.

- Финансовая независимость и удовлетворенность. Каждый из супругов финансово независим, самостоятельно принимает решение о тратах. Нет дополнительных обид.

Недостатки:

- Трудно накопить деньги на черный день. Каждый из членов семьи тратит деньги на собственные нужды, не откладывая на чрезвычайные события. Если оба любят транжирить деньги, то накопить определенный капитал вообще сложно.

- Разногласия по поводу того, кто будет покрывать первоочередные потребности семьи. Например, кто должен покупать еду, оплачивать коммунальные платежи, приобретать мебель и т.д.

Не все семьи «потянут» такой формат формирования бюджета. Он идеален для людей со стабильным заработком, которые имеют высокий доход, работу, достигли определенного уровня. У пар с нестабильным доходом или низкой зарплатой такой бюджет может вызвать ряд проблем.

Узнать больше: Все о подушке безопасности

Смешанный долевой бюджет

Смешанный бюджет – это симбиоз общего и раздельного бюджета. Формат заключается в следующем: у каждого из супругов есть свой бюджет для собственных потребностей, но при этом есть и общий котел.

Общий бюджет формируется для оплаты коммунальных платежей, отпуска, ремонта и других глобальных затрат. В некоторых семьях еда и одежда покупается каждым супругом отдельно. Кто-то предпочитает расходы на еду и другие базовые потребности покрывать из общего котла, а собственные потребности компенсируются из своих заработков.

Пример №1. Муж зарабатывает 50 000 рублей, жена – 25 000 рублей. Каждый ежемесячно вкладывает в формирование общего котла по 30% от своего дохода. Жена – 7 500 рублей, муж – 15 000 рублей. Итого – 22 500 рублей. Из этих средств оплачивается коммуналка, приобретаются продукты, а также одежда для ребенка. Если деньги остаются, их направляют на формирование финансовой подушки. Остаток средств каждый тратит на свое усмотрение.

Пример №2. Муж зарабатывает 50 000 рублей, жена – 25 000 рублей. Общий котел составляет те же 22 500 рублей, но каждый вносит по 50% от данного бюджета, то есть и жена, и муж ежемесячно вкладывают по 11 250 рублей. Остаток средств каждый член семьи тратит на свое усмотрение.

Разница заключается в том, сколько каждый из супругов вносит в бюджет: в пропорциональном соотношении от уровня своего дохода или поровну с другим членом семьи.

Преимущества и недостатки смешанного бюджета

Преимущества:

- Есть возможность формирования и общего, и личного бюджета, когда никто не обделен, при этом вносит равноценный вклад в семейную жизнь.

- Психологически комфортное взаимодействие между супругами, когда нет взаимных упреков и недосказанности.

- Каждый супруг имеет возможность лично использовать свои средства без дополнительного урезания семьи.

Ключевой недостаток долевого бюджета – возникновение разногласий при разном уровне дохода, когда каждый из супругов может направить в общий котел разную сумму средств. Других явных недостатков нет.

Как посчитать свой семейный бюджет

Любой бюджет состоит из доходов и расходов .

Доходная часть

Теория семейного бюджетирования выделяет два типа доходов:

- Доходы мужа.

- Доходы жены.

Каждый из членов семьи может официально работать и получать заработную плату. Также может быть ситуация, когда в семье работает только один человек, и тогда доходная часть бюджета состоит из единственного источника дохода. При планировании бюджета рекомендуется так и указывать:

- Доход жены – 50 000 рублей;

- Доход мужа – 75 000 рублей;

- Итого = 125 000 рублей.

Но стоит помнить, что есть и общий доход семьи, который можно получать от владения бизнесом, сдачи в аренду общей квартиры, размещения средств на депозитах и т.д. Поэтому в некоторых семьях добавляется третий источник дохода – общий. И плюс в том, что такой доход позволяет каждому из супругов использовать личные финансы на свое усмотрение.

Помимо доходов, есть еще активы семьи. Активы – это те ресурсы, которыми обладает семья. Они могут быть:

- Материальными: денежные средства на расчетных счетах, депозиты, наличные средства, валюта.

- Нематериальными: недвижимость, ценные бумаги и т. п.

Такие активы могут быть общими или принадлежать одному из супругов, который будет использовать такой доход в личных нуждах. Может быть иная ситуация, когда квартира была приобретена совместно, тогда и деньги от сдачи ее в аренду будут считаться как общий доход.

Если брать во внимание законодательство, то существует несколько простых правил:

- Все личные активы, принадлежащие супругам до брака, считаются их личным имуществом, в том числе и деньги;

- Все активы, которые были получены в процессе брака, считаются совместно нажитым имуществом.

Хотя есть исключения из правил, например, квартира, перешедшая по наследству.

В целом, это достаточно индивидуальный вопрос, который в каждой семье решается лично.

Узнать больше: Как делить имущество при разводе

Расходная часть

Расходную часть можно условно поделить на категории:

- Общие расходы (коммунальные платежи, интернет, питание).

- Расходы на ребенка: оплата школы, кружков, одежда.

- Личные расходы мужа.

- Личные расходы жены.

Планирование расходной части бюджета – одна из самых сложных процедур. Важно соблюсти следующие правила:

- При любом бюджете нужно какой-то процент расходов направить на формирование «подушки безопасности». Пусть это будет 5-10%, но такая статья должна быть обязательно в бюджете. Иногда бывает сложно понять, какую сумму откладывать: начать можно с малого, последовательно увеличивая такую статью затрат.

- Муж и жена должны иметь личные деньги на удовлетворение собственных потребностей. В зависимости от типа семейного бюджета каждый из членов семьи изначально будет деньги для себя или брать их из общего бюджета. Но такая статья должна быть. О ней нужно договориться на старте.

- В перечень расходов стоит включать непредвиденные затраты. Может сломаться сантехника, кто-то заболеет и т.д. Если деньги не будут потрачены на непредвиденные направления, то их, например, можно отложить на отпуск.

Это три базовых статьи, которые должны быть обязательно в расходной части вашего бюджета. Вне зависимости от личных доходов, уровня жизни и базовых потребностей.

Далее возможны варианты. Например, кто-то предпочитает оставшуюся часть денег делить по конвертам: на лечение, отдых, проезд, питание и т.д. Таких конвертов может быть неограниченное количество.. Главное – учитывать интересы всех членов семьи, а также ее базовые потребности. Не стоит ограничиваться первостепенными потребностями, например, питанием и одеждой. Должны быть деньги и на развлечение, и на отдых, и на подарки близким и друзьям. Если направлять все деньги только на питание и одежду, то жить будет скучно.

Узнать больше : 50 способов сэкономить в повседневной жизни

Планирование семейного бюджета

Планирование семейного бюджета осуществляется на один календарный месяц (кратковременное планирование). Если в течение года запланированы крупные траты, например, ремонт или отдых, то может осуществляться и долгосрочное бюджетирование.

Составить бюджет можно только по факту конкретных цифр. Невозможно построить таблицу доходов и расходов, не зная примерно их размер. У каждой семьи бюджет индивидуален, поэтому нет золотого стандарта, как это должно выглядеть.

Конечно, сейчас есть множество программных продуктов, которые возможно использовать для планирования семейного бюджета (о них ниже), но можно использовать простые таблицы Excel. Например:

Это произвольный формат составления таблицы. Включите в свою тот перечень расходов и доходов, который свойственен вашей семье. В конце месяца в составленный шаблон можно добавлять строчки, расширяя список доходов и расходов.

При расчете расходной части дополнительно можно не просто указывать величину, но еще рассчитывать процентное соотношение каждой статьи расходов. Особенно это рекомендуется семьям с низким и средним доходом, когда необходимо выявить источники «утечки» денег. Это может выглядеть так:

В данном случае семья тратит больше всего на еду – почти 30,5%, а также откладывает на черный день – 25%. Наименьшие расходы составляют коммунальные платежи –3,7%.

Некоторые рекомендации по очередности формирования бюджета:

- определить совокупный размер доходов. Лучше занизить их размер, чем завысить. В ином случае может возникнуть дефицит денег.

- определить обязательные расходы, которые семья должна выполнить . К ним относят расходы на еду, коммунальные платежи, оплату школы, садика, мобильную связь, обслуживание семейного автомобиля или общественный транспорт;

- выделить небольшой размер затрат для себя. Не нужно пренебрегать личными тратами. Пусть это будут 500-1000 рублей, но такая статья затрат обязательно должна быть;

- определить отчисления на подушку безопасности. Семья должна установить минимальный порог, который она ежемесячно будет направлять на пополнение семейного капитала. Например, 5%.

Особенности планирования смешанного и раздельного бюджета

Рекомендуется очертить хотя бы примерный перечень затрат, которые семья должна выполнить на 100%, закрепив каждую задачу за кем-то из супругов.

При таком планировании никто не вторгается в личное пространство друг друга. У каждого есть свои деньги, он тратит их так, как считает нужными. Но при этом у каждого есть какие-то материальные обязательства перед семьей. При таком планировании минимизируется риск ссоры.

Можно использовать единое приложение. В него вносится информация о расчетных счетах каждого супруга и по окончанию месяца видно, на что потрачены деньги.

Бюджет смешанного типа подлежит планированию. Это тоже может быть табличный формат построения доходов и расходов. Разница только в очередности формирования конкретных расходов и доходов.

Например, доходная часть остается в том же формате, как и в общем бюджете.

А вот расходная часть принципиально отличается:

- сначала каждый из супругов включает в список обязательные личные расходы;

- потом включаются расходы на формирование общей части семейного бюджета.

Так рекомендуют делать эксперты. Но возникает вопрос: как определить, какую часть вы должны оставить себе, а какую отдать на благо семьи? Лучший выход – сформировать перечень общеобязательных расходов, определить процент, который каждый готов отдать на формирование подушки безопасности, а остаток уже оставить себе.

Но и здесь возникает вопрос: как должна формироваться подушка безопасности и наполняться доходная часть на семью: муж и жена разделяют их 50 на 50%, то есть равнозначно. Или каждый вносит на покрытие расходов некий процент, в зависимости от уровня своего дохода?

Например, расходная часть бюджета семьи составляет по примеру 101 500 (плановый показатель), из них 51 500 – это обязательные расходы, 15300 – подушка безопасности.

Получается, что за месяц семья расходует 61500 рублей. Плюс 15400 – это формирование семейного капитала. Итого – 76900. Из них общий доход семьи по аренде квартиры и процентам – 28000+1000 = 29000. Нехватка – 76900-29000 = 47900 рублей. Здесь может быть два варианта.

Первый вариант:

- муж и жена внесут равноценные доли на покрытие данных расходов – по 23950 рублей;

- тогда у мужа на личные расходы останется 73000 – 23950 = 49050 рублей;

- у жены останется на личные расходы 52000-23950 = 280850 рублей.

Второй вариант:

- определяется доля, которую каждый из супругов вкладывает в семейный бюджет. Например, у мужа 73 000, у жены – 52 000. Следовательно, доля мужа – 58,4%, доля жены – 41,6%;

- пропорционально каждый покрывает расходную часть бюджета: муж – 27974 рублей, а жена – 19927 рублей;

- остаток личных средств остается в распоряжении супругов: у мужа – 45026 рубля, а у жены – 32073 рубля.

Семьям, где у мужа и жены разный уровень дохода, стоит использовать долевой формат наполнения бюджета. При равноценных уровнях дохода пара может наполнять бюджет и покрывать расходы 50/50.

Дефицит и профицит семейного бюджета

Если в вашей семье хватает денег на все статьи расхода, и после распределения доходов и расходов у вас остаются деньги, это называется профицит бюджета. Профицит бюджета позволяет парам направлять деньги на депозит, на формирование капитала или просто осуществлять незапланированные траты.

Дефицит бюджета возникает при нехватке денежных средств. Как правило, ситуация свойственна парам с нестабильным уровнем дохода или с низким уровнем заработной платы. При высоких доходах и стабильном заработке дефицит может возникнуть только при неправильном планировании или полном его отсутствии.

Главные ошибки при ведении семейного бюджета

№1. Семья не определилась с типом семейного бюджета

Идеального семейного бюджета не существует: кому-то подходит общий, кому-то – исключительно раздельный. Но семья должна понимать, как она будет формировать свои расходы и доходы. И определить это нужно на старте своих взаимоотношений.

Когда супруги не понимают, какой тип бюджета они используют, они и не могут определиться с ключевыми вопросами: кто покупает продукты, откуда взять деньги на ремонт и отдых, как решать непредвиденные финансовые трудности и т.п.

Лучшее решение проблемы – обсудить вопрос и прийти к единому знаменателю. Всегда можно пересмотреть свой подход и изменить модель. Например, семейная жизнь может начаться с совместного бюджета, а потом перейти на смешанный тип.

№2. Деньгами в семье распоряжается только один член семьи

Частая ошибка многих пар, особенно после рождения ребенка. Когда женщина находится в декрете и не имеет собственного дохода, муж считает должным распоряжаться бюджетом самостоятельно. И если он выделяет деньги на собственные расходы жены, то отлично. Но часто жена остается без личных средств.

Аналогичная проблема может возникать, если один из членов семьи теряет работу и остается без денег. Особенно остро вопрос встает в семьях с раздельным бюджетом, где каждый привык иметь личный доход. В таком случае проблему нужно обсудить и найти компромисс. Это важно.

№3. Пара не обсуждает финансовые вопросы

Проблемы с деньгами есть у каждой семьи. Разница между семьями в том, как такие вопросы решаются. Их можно спокойно обсудить и найти точки соприкосновения. Если же проблему постоянно игнорировать и не решать, то со временем она только усугубится. Постоянные скандалы из-за денег могут привлечь к финансовым трудностям и даже разводу.

№4. Отсутствуют лимиты на личные нужды или спонтанные покупки

Часто она возникает при общем или смешанном формате ведения бюджета. Например, каждый из супругов вносит вклад в общий котел, но иногда кто-то один делает неоправданные дорогие покупки или направляет все деньги на личные нужды.

Жена и муж могут ежемесячно направлять в общий бюджет по 20 000 рублей, но кто-то может один раз в квартал взять из общего котла 18 000 рублей и купить что-то для себя. Поэтому рекомендуется для каждой статьи расходов определить лимит в рамках общего бюджета: на одежду – до 10 000 рублей, на личные нужды – до 5 000 рублей и т.д.

Главное – регулировать такие лимиты, особенно, когда деньги хранятся на общем расчетном счете или карте.

№5. Расходы больше доходов

Сегодня даже человек с плохой кредитной историей может получить заём или кредит в банке. Увлекаться этим и брать несколько необязательных кредитов все же не стоит.

Сначала нужно расширять источники дохода, а потом уже и свои расходы, а не наоборот. Планируйте жизнь и траты, исходя из своих доходов. Если их не хватает даже на базовые потребности, то тогда нужно искать новую работу или дополнительные источники дохода.

Мобильные приложения для семейного бюджета

Можно скачать мобильное приложение, подключить к нему свои банковские карты и легко планировать бюджет в рамках установленных лимитов. Плюс такого метода в том, что можно не только планировать, но и легко анализировать и находить «критические точки» своего семейного бюджета. Например, какие расходы в этом месяце были самыми крупными, где получилось сэкономить и т.д. Вот наш выбор приложений для ведения семейного бюджета:

Дребеденьги

Позволяет подключать к профилю нескольких пользователей. Каждый из них может комментировать свои затраты, отмечать важные покупки и расходы. Плюс в том, что все банковские карты и онлайн-банкинг можно интегрировать в систему: каждая транзакция будет автоматически подтянута в расходы бюджета. при оплате картой такой платеж автоматически будет

Это удобное и простое приложение с понятным интерфейсом. Минус – в ограниченности некоторых функций в бесплатном режиме. Но годовой тариф составляет всего 600 рублей или 50 рублей в месяц.

KeepFinance

Многопрофильная программа профессионального уровня. Можно подключать банковские карты, расчетные и кредитные счета, депозиты и т.п. Все смс-сообщения от банков автоматически подтягиваются в систему.

Система позволяет разделять бюджет на множество категорий, по каждой устанавливать свой лимит, о превышении которого система будет предупреждать пользователя. Есть функция построения сводных отчетов, промежуточных и т.д. Можно пользоваться как платной, так и бесплатной версией.

Дзен-мани

Отличие этой программы от конкурентов в том, что к ней можно подключить электронные кошельки. Аналитическая панель позволяет строить отчеты по категориям.

Есть функция построения личного и семейного бюджета.

Стандартный формат использования программы бесплатный. Платная версия стоит 1300 рублей в год.

1Money

Удобная программа с понятным интерфейсом. Минус – достаточно ограниченная бесплатная версия. Чтобы подключить больше, чем две карты, нужно купить доступ.

Каждый пользователь, имеющий доступ, может самостоятельно добавить платеж в систему. Сумма будет подтянута в соответствующую категорию.

Узнать больше: 9 бесплатных приложений для ведения бюджета

Семейное планирование бюджета – сложный и важный вопрос, который обязательно нужно решить еще на старте. Никто не обязует выбирает определенный тип бюджетирования. Каждый имеет свои недостатки и преимущества, поэтому стоит учитывать уровень доходов, количество работающих членов семьи, базовые потребности семьи и т.д.

Бюджетное планирование позволяет защитить семью и повысить уровень жизни. При любом уровне дохода важно откладывать какую-то часть денег на непредвиденные расходы и семейный капитал, а уже оставшуюся часть планировать на другие направления расходов.

Узнать больше: Что полезного сделать для своих финансов в этом году?

Подписывайтесь на наш канал в Телеграме! Публикуем там информацию о выгодных акциях и рассказываем про новые предложения от банков и МФО.

Содействие в подборе финансовых услуг/организаций.

Любите это или ненавидите, но если вы хотите добиться финансового успеха, вам нужно научиться контролировать деньги через бюджет. Чтобы привести свои финансы в порядок и накопить богатство, необходимо планирование, и ваш бюджет может помочь вам в этом. Для многих составление бюджета – не самое интересное.

Лично я предпочитаю слово «план» вместо слова «бюджет», потому что оно не звучит так ограничивающе. Но, разделение бюджета на категории в той или иной форме действительно важно для вашего финансового успеха. Слышали ли вы когда-нибудь поговорку: «Не спланировать – это все равно, что спланировать неудачу»?

Процесс составления бюджета не должен быть трудным или сложным. Вам просто нужно создать систему, которая будет работать на вас. А это значит нужно использовать правильные бюджетные методы и бюджетные категории.

Из этой статьи вы узнаете самое важное о бюджетировании и о том, как в нём можно выиграть!

Выбор бюджетного метода для вас

Есть несколько довольно веских причин, по которым вы должны составлять бюджет. Это помогает контролировать ваши расходы, отслеживать ваши расходы, учит вас контролировать свои деньги – и не позволяет им контролировать вас! Это первый шаг на пути к накоплению богатства.

Наличие бюджета позволяет вам наслаждаться жизнью, не беспокоясь о том, как расплачиваться за неё позже. Потому что «позже» случается редко. Плата за вещи в настоящем, а не в будущем, позволяет вам по-настоящему получать удовольствие и жить той жизнью, которую вы хотите.

Когда дело доходит до планирования финансов, люди часто позволяют своим эмоциям затуманивать суждения, но если вы посмотрите на свои деньги объективно, как на инструмент, то строить планы будет легче! Как только вы определитесь с приоритетами, ваш бюджет будет их отражать.

Как же составить бюджет? Существует множество способов составления бюджета и создания категорий бюджета. Выбор метода полностью зависит от вас. Самая важная часть – это выбрать стиль, который подходит вам в жизни. Поверьте мне, даже если вы сейчас ненавидите бюджетирование, для вас найдётся стиль!

Поиск того, что работает для вас, – самый важный шаг, потому что не все мозги обрабатывают информацию одинаково. Вам может понравиться один из этих методов или их сочетание.

Самое главное – просто сделать это. Если один метод не работает, попробуйте другой. При этом ниже представлены четыре различных бюджетных метода, которые вы можете попробовать.

-

Составление бюджета с конвертом или кассовой системой

Эта система бюджетирования на основе наличных средств проста. Вычтите свои расходы из своего дохода, а затем поместите сумму каждого расхода в отдельный конверт. Эти конверты – ваши категории.

Использование наличных также может облегчить соблюдение бюджета. Исследования показывают, что при использовании наличных вы тратите, в среднем, на 15-20% меньше. Но, вам не обязательно использовать наличные для всех ваших расходов. Вы можете хранить деньги на свои большие счета в виртуальных конвертах, которые отслеживаете с помощью таблицы бюджета или приложения. Затем поместите наличные деньги для небольших расходов или повседневных транзакций в настоящие физические конверты.

Система денежных конвертов лучше всего подходит для категорий, на которые вы обычно тратите слишком много денег (одежда, еда, питание вне дома, развлечения, детские расходы и т.п.). Не усложняйте её слишком, иначе будет трудно следовать и придерживаться установленных правил.

-

Составление бюджета с использованием процентов

Ещё один способ взглянуть на свой бюджет – разбить свой семейный доход на доли, а затем соответствующим образом спланировать свои расходы и сбережения. Наиболее распространенная процентная разбивка – 50/30/20.

Это значит, что:

- Не более 50% вашего дохода идёт на нужды и предметы первой необходимости (такие как жильё, транспорт, еда и т.д.)

- Не более 30% вашего дохода идёт на желания и второстепенные вещи (путешествия, причёска, покупки и т.д.)

- Не менее 20% вашего дохода идет на сбережения и погашение долгов.

Имейте в виду, что эти проценты не высечены на камне. Помните, что это ваш бюджет, и вы можете потратить меньше в одной категории, чтобы вложить больше в другую, например, сбережения или погашение долга. Так, вы можете выбрать деление 35/30/35, 35/35/40 или даже 25/25/50. Цель состоит в том, чтобы установить приемлемый для вас процент.

Просто помните, какую часть своего дохода вы тратите только на жильё. Хорошее практическое правило – держать расходы на жильё на уровне менее 30% от вашего дохода. В противном случае вы не сможете вкладывать столько же денег на другие цели, такие как сбережения и инвестирование или освобождение от долгов.

Также полезно вести бюджетную ведомость для этого метода. Использование шаблона бюджета или рабочего листа помогает увидеть, куда уходят ваши деньги. Это поможет вам быстрее составлять бюджет из месяца в месяц.

-

Обратный бюджетный подход

Как следует из названия, обратное бюджетирование – это противоположность большинству бюджетных методов, при которых вы вычитаете свои расходы из ежемесячного дохода.

В этом методе составления бюджета вы сосредотачиваетесь на одной цели, например, на выплате определенной суммы долга или экономии определенной суммы денег каждый месяц в дополнение к оплате счетов. Затем, если вы выполняете свою ежемесячную цель и оплачиваете счета, не превышая своего дохода, вы можете делать всё, что хотите, с оставшимися у вас деньгами.

-

Бюджетирование с нуля

Ещё одна форма бюджета – это бюджетирование с нулевой базой. Это метод, который пропагандирует Дэйв Рэмси. По сути, бюджет с нулевой базой рассчитывается на каждый рубль вашего бюджета. Таким образом, вместо того, чтобы иметь остаток в размере X рублей в конце месяца, у вас остаётся 0 рублей (по крайней мере, на бумаге). Когда вы планируете свой бюджет, вы учитываете всё, что можете придумать в бюджете, чтобы каждый рубль был в работе.

На самом деле, у вас не будет нуля в конце месяца, потому что вы учли в своём бюджете разные сберегательные фонды. Этот метод эффективен, потому что он заставляет вас целенаправленно тратить каждый рубль, чтобы то, что «осталось», не исчезало в безвестном направлении.

Составление бюджета с использованием таблицы и приложения

Таблица или приложение? Что лучше использовать? Ответ таков: используйте то, что лучше всего подходит для вас и позволяет легко уложиться в свой бюджет. Некоторым людям нравятся электронные таблицы – им не нужно беспокоиться о безопасности банка или о том, что происходит с их личной информацией. А использование рабочего листа позволяет им действительно приблизиться к своим числам.

Любите составлять бюджет с помощью электронной таблицы, но беспокоитесь о возможности получить к ней доступ, когда вас нет дома? Облачный диск позволяет легко загружать таблицу для удобного доступа на мобильных устройствах.

С другой стороны, приложения могут упростить планирование бюджета, особенно если вы можете подключить к ним свои банковские счета, чтобы ваши транзакции можно было отслеживать автоматически. В наши дни большинство приложений имеют очень высокий уровень безопасности. Но, иногда могут быть задержки в обновлении транзакций. И приложения не всегда интуитивно понятны, когда дело доходит до категоризации транзакций, что потребует от вас некоторого времени на настройку.

Помимо этого, что вам нужно делать после того, как что-то настроено, – это часто регистрироваться. Это поможет вам убедиться, что ваши транзакции отслеживаются правильно, и настроить оповещения, чтобы вы не ограничивали свой бюджет.

Независимо от того, выбираете ли вы бюджетный лист или приложение, вы можете настроить свой бюджет так, чтобы он отражал любой из вышеперечисленных методов составления бюджета.

Используемые категории бюджета

Чтобы успешно планировать, вам нужно понимать, куда уходят ваши деньги каждый месяц. Только тогда вы сможете составить план, который поможет вам контролировать свои расходы. Именно здесь в игру вступают бюджетные категории.

Вы можете разбить свой ежемесячный бюджет на четыре категории:

-

Деньги для вашего будущего, чрезвычайный фонд и долги

Вы когда-нибудь слышали слова «сначала плати себе»? Это должно быть неотъемлемой частью любого вашего плана. Перед тем как оплачивать счета или делать какие-либо покупки, часть вашего заработка должна быть направлена на ваш пенсионный счет для вашего будущего и на ваши чрезвычайные сберегательные счета «на чёрный день». Просто сделай это!

Время летит так быстро, и планирование вашего будущего гарантирует, что вы сможете наслаждаться пенсией и вам не придётся зависеть от правительства или ваших детей, которые будут заботиться о вас.

Наличие чрезвычайного фонда также предоставит вам буфер на случай дождливого дня, чтобы вы могли полагаться на свои чрезвычайные сбережения вместо кредитной карты или другого долга.

Вы также можете включить деньги для погашения любого долга, имеющегося у вас в этой категории, или добавить их в качестве подкатегории (например, задолженность по кредитной карте, автокредит, студенческие ссуды и т.д.), потому что очень важно, чтобы вы выплачивали свой долг как как можно скорее, чтобы сосредоточиться на накоплении богатства.

-

Самое необходимое и потребности

Далее будут предметы первой необходимости и потребности – вещи, которые вам нужны, чтобы жить своей жизнью. Это не включает деньги на случайные покупки или маникюр – это не главное.

Это касается таких вещей, как расходы на жильё (ипотека или аренда), транспорт и питание.

-

Другие ваши деньги и жизненные цели

Сюда входят деньги, которые вы откладываете вне пенсионного счета, например, ваши среднесрочные сбережения и инвестиции на следующие 10-15 лет, бизнес-сбережения, сбережения на покупку дома, сбережения на обучение и т.д.

Я рекомендую создавать отдельные учетные записи, чтобы копить для каждой из ваших целей. У меня есть автоматические депозиты, настроенные для разных целей, и это помогает мне оставаться на вершине своих сбережений!

-

Всё остальное

Вот куда попадают ваши «пустые деньги». Деньги, которые вы можете потратить на импульсивные покупки или отложить на предмет из списка желаний, еду вне дома, путешествия, развлечения и всё остальное, что вы обычно делаете, чтобы наслаждаться своей жизнью.

Процентная доля бюджетных категорий

Для каждой из упомянутых выше категорий ниже приведены общие рекомендации по распределению ваших денег:

- Деньги для вашего будущего, вашего чрезвычайного фонда и выплаты долга: не менее 20%

- Предметы первой необходимости и потребности (например, жильё, еда, транспорт, страховка): не более 50%

- Другие ваши денежные и жизненные цели: 15%

- Всё остальное: 15%

Имейте в виду, что вы можете изменить всё это в соответствии со своими целями. Помните, что ваш бюджет – это ваш план управления деньгами, чтобы вы могли построить богатство.

Что делать, если вы сосредоточены на выплате долга?

Если у вас есть долг, вам следует планировать выплачивать как можно больше в счёт погашения долга каждый месяц. Это будет означать уменьшение сумм, которые вы вносите в различные категории / сегменты бюджета, указанные выше, и перераспределение разницы для погашения вашего долга как можно быстрее.

Если вы можете распределить свои финансы по этим сегментам и процентам, а затем отслеживать свои расходы по сегментам (как минимум раз в неделю), вы будете на правильном пути к успешному составлению бюджета.

Как и во всём, что связано с деньгами, соблюдение плана требует дисциплины. Если вы поначалу затрудняетесь со своим планом, объединитесь с партнёром для подотчетности! Обратитесь к другу за поддержкой. Всем нам иногда нужна поддержка.

Как придерживаться бюджета

Составление бюджета не должно быть пугающим и утомительным. Как только вы научитесь это делать, с каждым месяцем становится всё легче и легче.

Выполнение этих простых шагов поможет вам упростить процесс и фактически придерживаться своего бюджета.

-

Назовите это чем-нибудь забавным

Назовите свой бюджет тем, что вам нравится, и это мотивирует вас не отставать от него. Кто сказал, что это нужно называть бюджетом? Дайте ему прозвище и личность. Слово «бюджет» – слишком скучно!

-

Создавайте бюджет заранее каждый месяц

Создание бюджета перед каждым месяцем означает, что вы начинаете следующий месяц с планом и не пытаетесь понять, что делать. Планируйте создавать свой бюджет за несколько дней до начала месяца. Таким образом, у вас будет время, чтобы всё разложить и выяснить, как будут выглядеть ваши финансы в наступающем месяце.

Как только вы приобретёте привычку составлять бюджет, с каждым месяцем делать это будет всё проще и легче. Вы даже сможете планировать свой бюджет на несколько месяцев.

-

Не думайте, что каждый месяц будет одинаковым

Каждый месяц следует планировать отдельно. Никакие два месяца не будут абсолютно одинаковыми в финансовом отношении, поэтому следует заранее подготовиться к таким вещам, как разовые счета или расходы, планы поездок, мероприятия и т.д. Вот почему так важно создавать бюджет для каждого нового месяца.

Точно так же составление бюджета на события, изменяющие жизнь, требует некоторого дополнительного внимания. Будь то новорождённый ребёнок или выплата долга, иногда вам нужно внимательно изучить свой ежемесячный бюджет и при необходимости внести эти изменения.

-

Основывайте свой бюджет на прогнозируемом доходе

Если вам платят один раз в месяц, два раза в месяц или каждую неделю, основывайте свой бюджет на этом прогнозируемом доходе, чтобы вы точно знали, сколько у вас есть в бюджете. Имейте в виду, что если вам будут платить каждые две недели, будет месяц, когда вы получите три зарплаты. Так что планируйте соответственно.

С другой стороны, если вы планируете бюджет с непостоянным доходом, у вас могут возникнуть проблемы поначалу. Вам придётся более внимательно следить за своими расходами и оценивать свой доход, но это можно сделать!

-

Оплатите свои расходы, прежде чем тратить деньги

Это означает, что сначала нужно заплатить за предметы первой необходимости, долги и цели (сбережения и инвестиции), прежде чем делать какие-либо траты или другие расходы.

Меньше всего вам хочется обнаружить, что вы перерасходовали на то, что не нужно, и у вас нет возможности оплачивать счета.

Однако, как уже было сказано, можно тратить своё время. Просто убедитесь, что вы вкладываете деньги в свой бюджет, чтобы наслаждаться ими без чувства вины.

-

Отслеживайте свои транзакции

Отслеживание транзакций позволяет вам оставаться в рамках своего бюджета и держать вас в курсе ваших привычек в расходах. Вы можете отслеживать свои транзакции в журнале расходов, электронной таблице или с помощью автоматизированного приложения или онлайн-инструмента.

Если вы только начинаете разбираться в бюджетировании, рекомендуется отслеживать свои транзакции и проверять свой бюджет каждый день. Это займёт всего несколько минут и поможет вам оставаться в курсе своих финансов. Кроме того, вы выработаете важную привычку часто проверять свои финансы.

Ведение бюджета не должно быть сложным или утомительным. Какой бы метод вы ни выбрали, размер бюджета зависит от ваших личных предпочтений.

Как и любое искусство, составление бюджета требует времени, чтобы освоить его. Чтобы понять, что работает, а что нет, может потребоваться несколько месяцев. Это означает тестирование бюджетных методов и определение категорий бюджета. Если вы поскользнулись, отряхните себя и вернитесь в нормальное русло. Возьмите уроки, которые вы узнали о составлении бюджета в прошлом месяце, и примените их к следующему.

Самое главное – начать и продолжать, даже когда становится сложно.

Содержание:

- Личный бюджет: понятие, виды

- Инструменты для управления бюджетом

- Грамотное планирование личного бюджета

- Ошибки планирования

Личный бюджет: понятие, виды

Личный бюджет – это персональный план расходов и доходов на определенный интервал времени (месяц, квартал, год). План содержит категории расходов и доходов, а также суммы, которые соответствуют данным категориям.

Пример личного бюджета на месяц (расходная часть):

| Статья расхода | План | Факт |

| Продукты питания | 9000 | 7000 |

| Транспорт | 5000 | 2000 |

| Одежда и обувь | 2000 | 2000 |

| Коммунальные платежи | 4000 | 3000 |

| Подарки | 3000 | 2000 |

| Отдых и развлечения | 5000 | 6000 |

| Хозтовары | 2000 | 1000 |

| Медицина | 2000 | 500 |

| Непредвиденное | 3000 | 1000 |

| Другое | 3000 | 2000 |

| ИТОГО: | 38000 | 26500 |

Виды бюджета:

- Экономный – при планировании бюджета, акцент делается на экономии денег. Имея постоянный уровень дохода, можно пересмотреть расходную часть и существенно сэкономить на лишних тратах. Например, использовать общественный транспорт вместо такси или брать обеды с собой и не посещать при этом кафе.

- Сбалансированный вариант – это тот случай, когда ваш доход позволяет приобрести все необходимое и при этом немного отложить. Планируя свои расходы, следует просто избегать явных излишеств, например, не покупать дорогую одежду.

- Расточительный вид – кроме необходимых товаров, вы покупаете предметы роскоши, дорогие гаджеты и т.п. При этом не важно, позволяет ли уровень дохода такие операции. Люди с маленькими доходами могут даже оформить кредит на дорогие вещи. Это тот случай, когда человек живет не по средствам – за счет кредитов и долгов он все больше усугубляет свое финансовое положение.

Экономный личный бюджет

Есть две главные причины для экономии личного бюджета – либо не хватает денег на повседневные нужды, либо требуется накопить определенную сумму для покупки дорогой вещи или для «финансовой подушки». Приведем простой пример, как можно сэкономить на отдельных расходах.

| Расходы | Было | Стало | Экономия |

| Рестораны и бары | 15000 | 5000 | 10000 |

| Продукты питания | 14000 | 9000 | 5000 |

| Обеды в кафе | 7000 | 3000 | 4000 |

| Сладости и фастфуд |

6000 | 3000 | 3000 |

| Одежда и обувь | 9000 | 4000 | 5000 |

| Вредные привычки | 11000 | 4000 | 7000 |

| ИТОГО | 34000 |

В приведенной таблице экономия личного бюджета составила 34000 рублей в месяц. Аналогичным образом можно пересмотреть все свои статьи расходов и определить, где можно существенно сэкономить. Отметим, что экономить на лекарствах и качественных продуктах питания не следует, потому что от них напрямую зависит ваше здоровье и работоспособность. Чтобы следовать принципам экономии, лучше придерживаться следующей формулы: 70% доходов идут на обязательные траты (квартплата, кредит, продукты питания и т.п.), 20% – это сбережения и 10% идут на все остальные расходы.

Сбалансированный вариант

Здесь наблюдается баланс между расходной и доходной частью бюджета. Вы специально не экономите, но при этом удовлетворяете все свои потребности. В данном случае средства можно распределить следующим образом:

- 50% – обязательные расходы.

- 30% – сбережения.

- 20% – развлечения, подарки, отдых, гаджеты и т.п.

Подобное распределение позволяет чувствовать себя уверенным в финансовом плане. Вы можете позволить себе многое и это положительно влияет на ваше мировоззрение. Запас денег дает стабильность, а расходы на отдых и развлечения позволяют успокоить нервы и повысить работоспособность.

↑ содержание ↑

Инструменты для управления бюджетом

Времена, когда люди учитывали свои финансовые операции в тетрадях, давно прошли. Слишком трудоемкое это занятие. Теперь для управления личным бюджетом можно использовать таблицы Excel, программы для ПК, приложения для смартфона, а также веб-сервисы.

Начинать можно с обычной таблицы – это бесплатно, но не особо информативно (сложно строить отчеты и выбирать произвольные интервалы времени). Но если вы хотите использовать именно этот инструмент, то вот подборка статей и готовых шаблонов:

- Готовая таблица «Личный бюджет на месяц»

- Простая таблица (только доходы и расходы)

- Статья «Секреты домашней бухгалтерии»

Онлайн-сервис «Экономка»

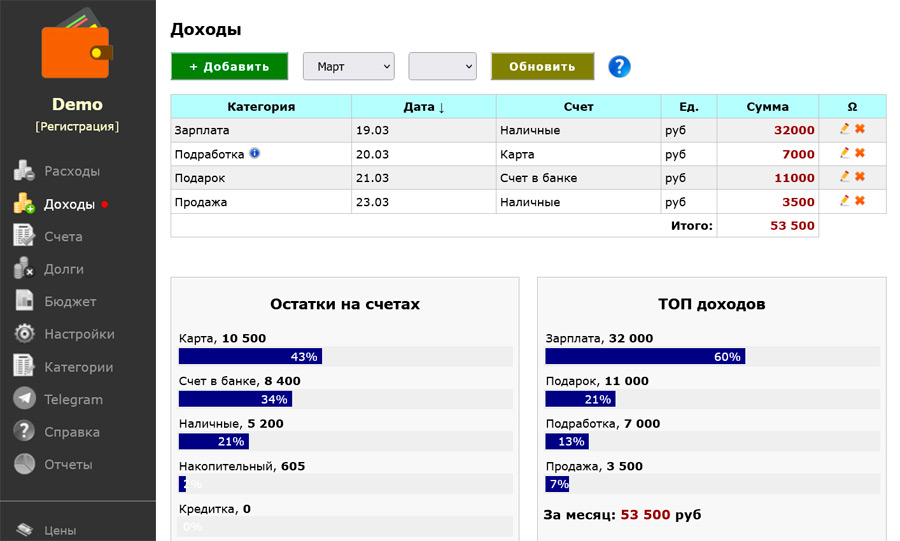

Веб-сервис «Экономка Онлайн» – это домашняя бухгалтерия в облаке. Сервис доступен через браузер, мобильное устройство (адаптивная версия сайта) и даже через Телеграм-бот. На наш взгляд, это одно из лучших решений для ведения личного бюджета – простой и надежный инструмент. Есть возможность использовать Сервис бесплатно (при определенном уровне доходов).

Основные возможности онлайн-сервиса:

- Учет доходов и расходов (в виде списков и диаграмм).

- Система счетов (с поддержкой валютных счетов и обновлением курсов).

- Учет долгов (своих и чужих).

- Планирование бюджета (план на месяц, контроль исполнения).

- Система категорий – можно настраивать списки расходов и доходов под себя.

- Есть Телеграм-бот, который привязан к сервису (одна база при работе с сайтом и ботом).

- Отчеты по всем финансовым операциям за любой интервал времени.

- Весь функционал доступен на мобильных устройствах (адаптивная версия сайта работает как на ПК, так и на смартфонах).

- Бесплатный пробный период (при малом уровне доходов Сервис можно использовать бесплатно).

- Подробная справочная информация (в т.ч. видеоролики с обзором основных функций).

Для контроля бюджета предусмотрен отдельный раздел «Бюджет» – здесь можно не только составить план на месяц, но и контролировать его исполнение.

Описание раздела:

- Категория – это наименование расхода/дохода.

- План – сумма, которую вы планируете потратить на данную категорию в месяц.

- Факт – сумма, которая соответствует фактическим тратам (рассчитывается автоматически на базе ваших финансовых операций за месяц).

- Переплата – разница между фактом и планом (сколько денег вы переплатили; если стоит «нет», то переплаты нет).

- Резерв – если переплаты не было, то это остаток, который еще можно потратить (если «нет», то резерв отсутствует).

- Остаток бюджета по плану – это сумма, которую еще можно потратить для достижения плана.

Аналогично устроен раздел, который отвечает за доходную часть личного бюджета, только здесь за контроль отвечают столбцы «Недобор» (сколько не хватает) и «Больше» (превышение плана).

Как уже отмечалось выше, столбец «Факт» рассчитывается автоматически на базе ваших расходов и доходов. То есть вы периодически фиксирует свои финансовые операции в Сервисе, а раздел «План» подтягивает эти данные автоматом.

Вывод. «Экономка Онлайн» хорошо подходит для планирования бюджета – здесь имеется весь необходимый функционал для ведения домашней бухгалтерии. Достоинства очевидны: простой и понятный интерфейс, адаптивный дизайн (под мобильные устройства и ПК), Телеграм-бот, валютные счета, учет долгов и многое другое.

Подробнее о Сервисе:

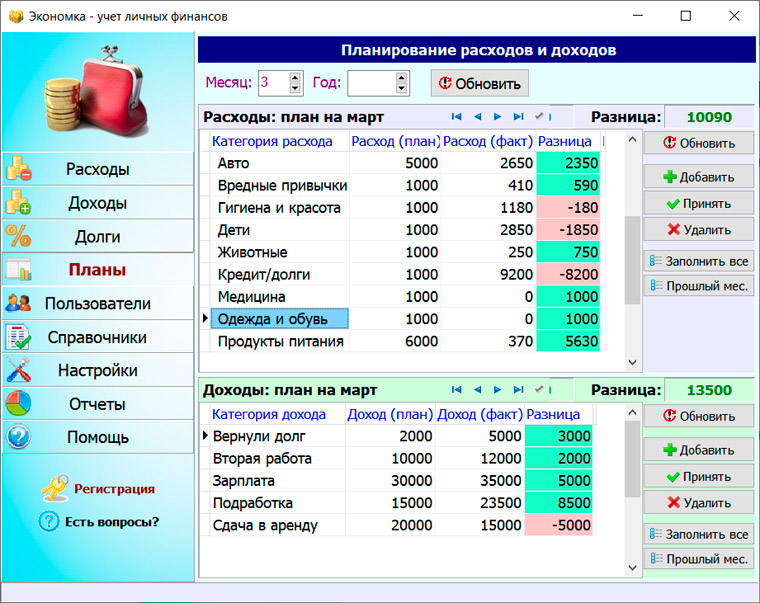

Windows-программа «Учет личных финансов»

Некоторые люди не доверяют облачным сервиса и предпочитают вести личный бюджет при помощи программы, которая устанавливается на компьютер. Именно такой софт мы и рассмотрим в этой главе.

Программа «Экономка – учет личных финансов» работает под управлением ОС Windows, она не отправляет данные в облако или куда-либо еще. База данных приложения хранится в отдельной папке на локальном жестком диске (кстати, данные можно переносить с одного ПК на другой при помощи обычной флешки).

Выше приведен скриншот раздела «Планы» – именно этот раздел отвечает за бюджет. Чтобы сформировать список категорий, нужно нажать кнопку «Заполнить все» – в этом случае останется только указать лимиты по суммам. Если лимит превышен, то сумма подсвечивается красным в столбце «Разница».

Основные возможности программы:

- Учет расходных и доходных операций (любая категория, помесячные фильтры).

- Многопользовательский режим (одной программой может пользоваться любое число пользователей – удобно для семейного учета).

- Долги и кредиты (есть функционал для поэтапной выплаты кредита – удобно для ипотеки, автокредита).

- Система счетов (любое количество, любая валюта мира – нужно только указать курс по отношению к базовому счету).

- Система справочников (подсветка категорий – удобно при построении отчетов).

- Ежемесячные напоминания (приложение напомнит о необходимости сделать взнос по кредиту или оплатить коммунальные услуги).

- Резервная копия данных (для надежности база данных копируется в отдельную папку).

- Отчеты (расходы, доходы, долги, остатки на счетах и т.п.)

- Подробная справочная система (по каждому разделу с примерами и инструкциями).

Программу можно использовать бесплатно, если ваш доход не превышает заданный уровень. Платная версия подразумевает использование приложения на разных ПК под одной лицензией – если вы купили одну лицензию, то можно установить программу на разные ПК (ноутбук, рабочий или домашний компьютер) и она будет работать.

Вывод. Программа вполне подходит для контроля личного бюджета. Если вам непривычно использовать облачный сервис, то приложение под Windows справится со всеми типовыми задачами, связанными с личными финансами: входящий и исходящий поток денег, учет долгов и кредитов, планирование и многое другое.

Подробнее о программе:

↑ содержание ↑

Грамотное планирование личного бюджета

Перечислим главные принципы планирования личного бюджета:

- Не занижайте расходы. Внезапные траты нужно учитывать заранее (внеплановый ремонт автомобиля, срочный подарок на день рождения и прочее). Заложите на такие расходы до 5000 рублей в месяц.

- Не завышайте доходы. Конечная сумма должна быть реалистичной. Например, если у вас была подработка и нет уверенности, что в следующем месяце заказчик перечислит деньги, то не учитывайте данную сумму.

- Планируйте на следующие интервалы времени: месяц, квартал, полугодие, год. Имея годовой план, легче планировать крупные покупки (примерная сумма сбережений будет известна).

- Ставьте перед собой конкретные финансовые цели (выплатить ипотеку, купить автомобиль).

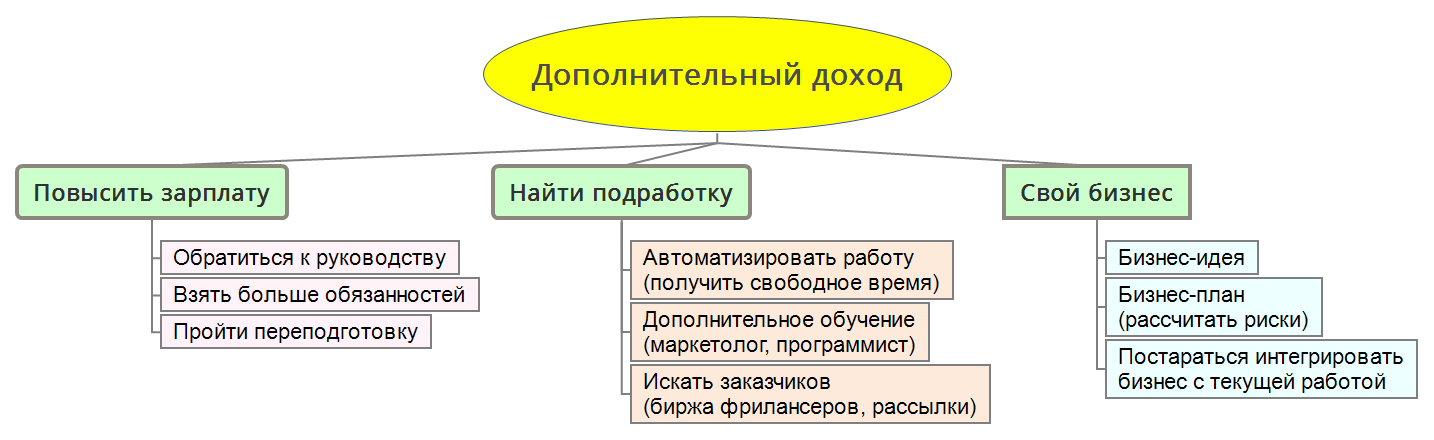

- Ищите способы повышения дохода (обучайтесь новым профессиям, повышайте квалификацию, ищите подработку, старайтесь открыть свое дело с минимальными вложениями).

Ниже представлена форма, которая позволит вам определить текущее финансовое положение. Здесь три основных раздела: доходы, расходы и финансовая цель. Исходя из разницы между расходной частью бюджета и доходной, вычисляется срок достижения цели (с учетом ее стоимости).

Существует несколько принципов управления расходами:

- Саморазвитие на первом месте. При планировании личного бюджета необходимо определиться с суммой, которая пойдет на ваше развитие и процветание (образование, инвестиции, полезные гаджеты). После этого можно распределять остальные деньги.

- Разделите траты на две категории: обязательные и второстепенные. Например, взнос по кредиту или квартплата – это обязательные траты, а поход в ресторан или в кино – второстепенные.

- Стабилизируйте расходы. Когда наблюдается явное превосходство доходов, то не спишите тратить излишки бюджета. Если нет уверенности в пользе какой-то покупки, то лучше положить «лишние» деньги на сберегательный счет.

Планирование доходов

Доходную часть планировать легче – у обычного человека источников денег не так много: работа, подработка, бизнес, инвестиционный доход и т.п. Если подойти формально, то доходы личного бюджета можно отнести к одной или нескольким категориям:

- Зарплата от работы по найму.

- Работа на себя (фриланс, подработка, хобби).

- Доход от собственного бизнеса.

- Прибыль от инвестиций (банковские вклады, акции).

Большинство людей работают по найму в одном месте. Поэтому в финансовом плане у них будет один источник средств – зарплата. Но на этом планирование доходной части не заканчивается. Нужно стараться увеличить личные доходы, например, повысить зарплату, найти подработку или открыть свой бизнес. Данный алгоритм описан в следующей схеме:

Планирование расходов

Начинать планирование расходов личного бюджета лучше на месяц, при этом нужно учитывать свои финансовые цели – определиться заранее с суммами, которые будут использованы для крупных покупок, самообразования и накоплений. Лучше составить сразу две версии бюджета: экономный и стандартный.

Первый вариант плана можно сформировать без опоры на какую-либо статистику. Это будет своего рода идеальный вариант, где прибыль превышает траты. Такой прием позволит более детально сфокусироваться на своих финансах и понять, что увеличить объем накоплений можно не только за счет увеличения зарплаты, но за счет экономии средств.

Второй вариант бюджета необходимо максимально приблизить к реальности – использовать статистику из прошлого (если она есть) и сделать запас по расходам. Распределять средства лучше следующим образом:

- Развитие (книги, курсы, инструменты): 20%

- Сбережения (и любые активы): 20%

- Обязательства по кредитам (ипотека, автокредит, учеба): 25%

- Обязательные расходы (продукты, лекарства, транспорт и т.п.): 25%

- Резерв (можно потратить на любые нужды): 10%

Статьи расходов бывают следующими:

- Гигиена и красота

- Кафе и рестораны

- Коммунальные платежи

- Кредиты и долги

- Мебель

- Медицина

- Налоги и комиссии

- Недвижимость

- Образование

- Одежда, обувь

- Продукты питания

- Спорт и фитнес

- Строительство и ремонт

- Транспорт

- Хозяйственные товары

Данный перечень приблизительный, его можно корректировать под свои нужды. Например, семейным людям наверняка придется добавить категорию «дети». У кого есть дача, нужно учитывать затраты на нее – добавить категорию «огород и дача». Также следует разделить все статьи на две части: обязательные платежи и желательные. К примеру, «продукты питания» и «коммунальные платежи» – это обязательные траты, а «кафе и рестораны» – нет.

↑ содержание ↑

Ошибки планирования

К типичным ошибка планирования личного бюджета можно отнести следующее:

- Отсутствие финансовых целей.

- Занижение личных расходов или завышение доходов.

- Отсутствие учета внеплановых затрат.

- Бюджет не отражает реальной картины потребления.

- Слишком жесткий план.

- Отсутствие «финансовой подушки».

Необходимо помнить, что ведение домашней бухгалтерии преследует какие-то конкретные финансовые цели, например, требуется накопить на автомобиль, выплатить досрочно ипотеку и т.п.

Занижать (идеализировать) расходную часть бюджета не следует – нужно всегда оставлять некую погрешность, например, 10% от запланированного. Это касается и доходной части.

Внеплановые расходы будут всегда – внезапная поломка техники, срочная поездка или подарок и т.д. Лучше заложить 5-10 тыс. рублей в месяц на подобные ситуации.

Некоторые люди слишком спешат и формируют бюджет, который не соотносится с реальным потреблением. Необходимо сначала собрать статистику, а потом на ее основе планировать. Сначала учет денежных средств можно вести хоть в тетради, записывая финансовые операции от руки – главное сформировать реальную финансовую картину и собрать статистику.

Жестко ограничивать свое потребление тоже нежелательно, потому что это ведет к депрессии и упадку сил. Если доходы позволяют, то не стоит сильно экономить на отдыхе и развлечениях.

Финансовая подушка нужна всем. Когда у вас в запасе есть сумма, эквивалентная доходу за 2-3 месяца, то с таким запасом чувствуешь себя более уверенным в завтрашнем дне.

↑ содержание ↑