#статьи

- 27 сен 2022

-

0

Как управлять бюджетом проекта: пошаговое руководство

Рассказываем, зачем нужен бюджет проекта, как его создать и контролировать.

Кадр: фильм «Похищение Фредди Хайнекена»

Обозреватель Skillbox Media по маркетингу и IT. С 2015 года работает с SEO, таргетированной и контекстной рекламой. Писала для Skypro, Yagla и Admitad.

Соблюсти план проекта, завершить его в срок и уложиться в бюджет — ключевые задачи проектного менеджмента. Но по данным исследования консалтинговой компании Wellingtone, только 34% организаций всегда соблюдают бюджет.

Мы перевели пошаговое руководство по управлению бюджетом проекта от Monday.com — разработчика сервиса для совместной работы над проектами.

Если вы с трудом удерживаете расходы по проекту в рамках бюджета, то это руководство для вас. В нём мы пошагово разберём, как составить эффективный бюджет проекта, и дадим практические советы.

- Что такое бюджет проекта

- Что включает в себя бюджет проекта

- Почему бюджет важен

- 7 шагов по созданию бюджета проекта и управлению им

- Коротко об управлении бюджетом проекта

- Как узнать больше о проектном менеджменте

Бюджет проекта — это общая стоимость задач, мероприятий и расходных материалов, нужных для выполнения проекта. Заинтересованные стороны и участники проекта договариваются ориентироваться при работе на это значение.

Также бюджет проекта — документ, в котором указано, на какие задачи пойдут выделенные деньги. Благодаря этому плану менеджеры и заинтересованные стороны могут отслеживать и контролировать расходы на проект.

Бюджет должен быть составлен до начала работы над проектом. После запуска бюджет увеличить не получится, если не изменятся требования к проекту.

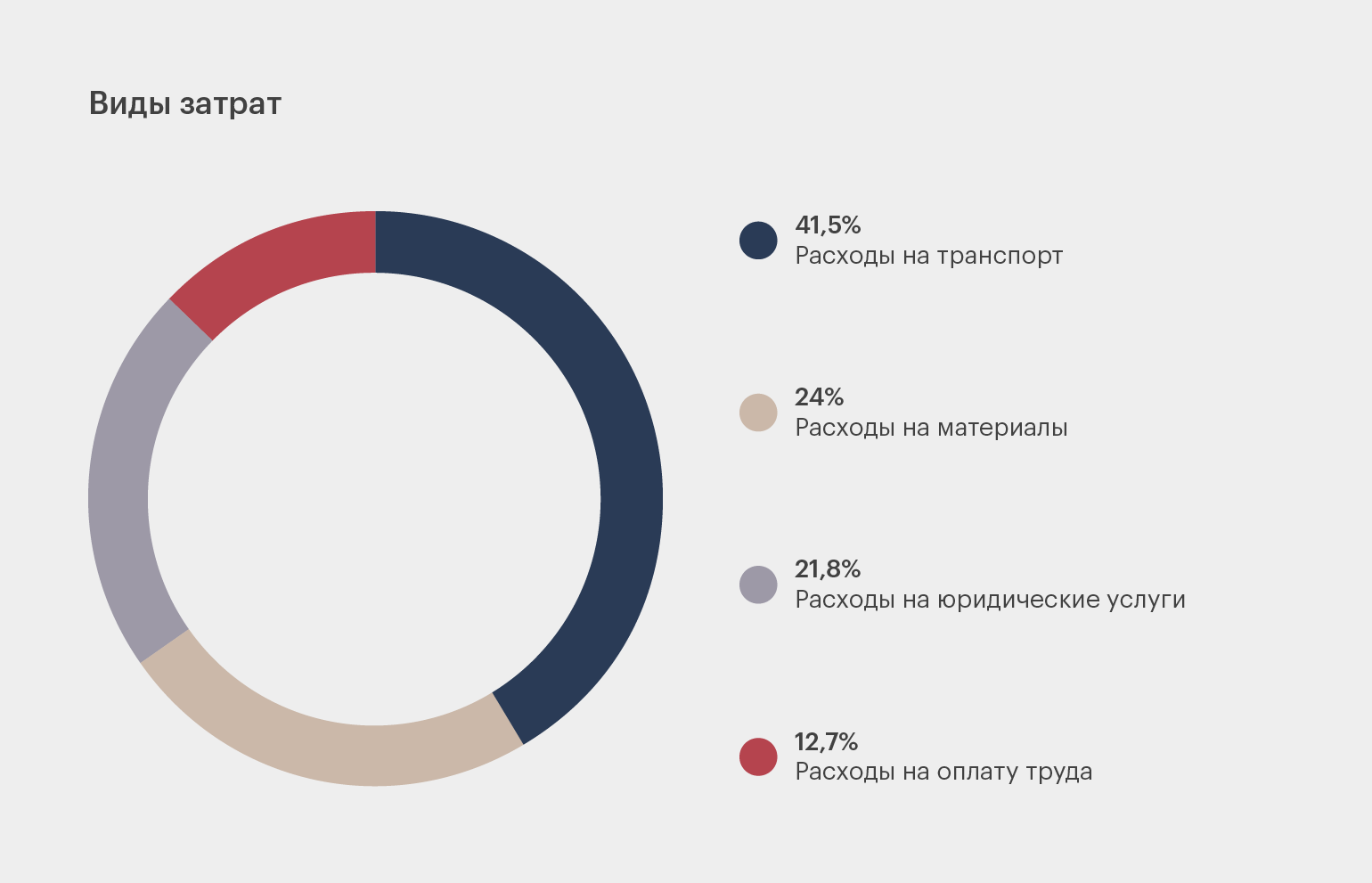

В бюджете проекта отражены группы необходимых расходов. Чтобы получить их, сначала все расходы делят на крупные категории (как на диаграмме ниже). Но этого уровня детализации недостаточно, поэтому дальше каждую из них разбивают на подкатегории.

Данные: Monday.com. Инфографика: Майя Мальгина для Skillbox Media

В проектах обычно есть следующие статьи расходов:

- расходы на оплату труда — зарплаты, пособия и налоги;

- расходы на оборудование, программное обеспечение и другие материалы для проекта;

- расходы на транспорт и логистику;

- расходы на исследования и консультации экспертов, аналитиков, юристов;

- расходы на обучение — курсы, конференции, тренинги по навыкам или инструментам.

В разных проектах расходы распределяются по категориям неодинаково. Расходы на материалы в бюджете строительного проекта будут выше, чем в проекте слияния или поглощения компаний. В проекте по внедрению технологии на обучение сотрудников выделят больше денег, чем на зарплаты инженеров.

Бюджет проекта может быть объёмным документом со сложной структурой. Но благодаря высокому уровню детализации можно создать точный бюджет, которому удобно следовать.

Бюджет проекта обеспечивает прозрачность коммуникации между командой проекта и заинтересованными в нём сторонами.

При реализации проекта бюджет позволит отслеживать, как фактические затраты соотносятся с планом, и доносить эту информацию до заинтересованных сторон. А если требования к проекту меняются, в бюджете отражают соответствующие затраты.

Также бюджет проекта важно вести, потому что:

- Бюджет показывает прогресс проекта. По мере работы над проектом в бюджете отражают, какие задачи уже выполнены и сколько на них потрачено.

- Бюджет помогает получить финансирование. Все заинтересованные в проекте люди могут увидеть в бюджете, как будут использованы вложенные деньги.

- Бюджет помогает команде сосредоточиться на работе над проектом, так как расходы уже спланированы.

- В бюджете есть данные о том, сколько реально стоили уже завершённые части проекта. Это позволяет точнее спланировать будущие расходы.

24% руководителей проектов считают, что нереалистично составленный бюджет приводит к проблемам — например, к повышению расходов. Чтобы успешно управлять финансами проекта, лучше не торопиться и составить точный бюджет.

Существует несколько методов создания бюджета. В статье используются рекомендации по составлению бюджета проекта из PMBok.

Шаг 1. Обдумайте этапы, задачи и объём необходимых для проекта ресурсов. Прежде чем планировать затраты, нужно точно знать, что именно потребуется сделать в рамках проекта.

Посмотрите на план проекта и определите, какие в нём будут этапы и задачи, какие действия нужно выполнить. Можно пообщаться с командой проекта и с заинтересованными сторонами, чтобы убедиться, что у всех одинаковые планы.

Собирайте всю информацию в сервисах для совместной работы — например, в Notion или Monday Workdocs. В них можно систематизировать мнения участников и сформировать представление о целях проекта.

Изображение: Monday.com

На первом этапе планирования бюджета не нужно оценивать реальные затраты. Просто составьте список всего, что потребует расходов.

Когда вы сформируете список, вы поймёте, на какие ещё вопросы вам нужно ответить. Может потребоваться, например, информация, какие ресурсы вам доступны и определён ли окончательный объём работ по проекту.

Чтобы составить точный бюджет, можно обращаться и к другим проектным документам — например, к реестру рисков и календарю ресурсов.

Шаг 2. Оцените бюджет проекта. Когда у вас будет список потенциальных затрат, приступайте к оценке стоимости всего проекта. Бюджет можно оценить двумя способами: «сверху вниз» или «снизу вверх».

При оценке «сверху вниз» устанавливают общий бюджет, а потом эту сумму распределяют на отдельные задачи и операции. При оценке «снизу вверх» сначала оценивают затраты на каждую задачу проекта, а потом складывают их.

Определите методику оценки. Можно рассчитывать стоимость всех составляющих проекта одним способом, а можно выбирать методы, отталкиваясь от типа задач.

Вот три распространённые методики оценки:

- Оценка по аналогии. В этом методе стоимость задачи определяют, опираясь на данные похожего проекта. Можно взять бюджет предыдущего проекта и скорректировать его под новые данные. Этот метод лучше всего подходит, если вы регулярно выполняете типовые проекты — например, устанавливаете или покупаете оборудование.

- Параметрическая оценка. В этом методе тоже используют данные предыдущих или аналогичных проектов. Но вместо сопоставления затрат на задачи одного типа здесь используют статистические методы и алгоритмы для расчёта значений переменных. Смета в этом случае основана на данных и более точна.

- Взвешенная трёхточечная оценка. По этому методу сначала определяется стоимость задачи в самом оптимистичном, самом пессимистичном и наиболее вероятном варианте, а потом рассчитывается средневзвешенное значение.

Какой бы метод вы ни выбрали, используйте самые новые данные из доступных. Учитывайте и другие факторы — например, ситуацию на рынке или потенциальные изменения в бизнесе.

Шаг 3. Утвердите бюджет проекта. Когда вы составите бюджет, вам нужно согласовать его с ключевыми участниками проекта.

Возможно, потребуется получить официальное одобрение от вашего руководства, но не менее важно согласовать бюджет с заинтересованными в проекте сторонами и финансовым отделом.

От них вы получите обратную связь по разным составляющим бюджета и сможете усовершенствовать его.

Шаг 4. Создайте трекер для отслеживания бюджета. В трекере этапы работы над проектом разбивают на задачи — и наблюдают, какие затраты на задачу были запланированы и сколько она стоила фактически. Это позволяет оценивать бюджет в режиме реального времени.

примечание

Для отслеживания бюджета проекта можно использовать «1C», «Битрикс24», Excel.

Если над проектом работает большая команда, для точности можно ограничить доступ к просмотру и изменению данных трекера: дать его только утверждённым участникам.

Шаг 5. Контролируйте бюджет проекта. Следите, как реальные затраты соотносятся с запланированными. Так вы сможете предвидеть, например, что объём работ придётся увеличить или что на проект может потребоваться больше денег. Если следить за бюджетом регулярно, у вас будет достаточно времени, чтобы скорректировать детали проекта и уложиться в план.

Шаг 6. Разработайте порядок изменения бюджета. Когда бюджет проекта утверждён, ваша цель как менеджера проекта — как можно точнее ему следовать. В большинстве случаев внести изменения в бюджет можно будет, только если объём или график проекта изменится по требованию бизнеса.

Но если изменения в объёме или сроках всё же возникнут, при перерасчёте бюджета нужно будет учесть все составляющие проекта, которых эти изменения коснутся.

Нужно также установить для команды порядок внесения изменений в бюджет. Например, создать форму запроса на изменения и настроить уведомления о новых сообщениях в ней для всех заинтересованных.

Шаг 7. После завершения проекта проанализируйте отчёт по бюджету проекта и сохраните его в архиве. При анализе оцените, что было сделано хорошо, а что не очень. Убедитесь, что фактические расходы точно отражены в отчёте, — это пригодится при составлении бюджета для будущих проектов.

Проведите анализ, даже если вы постоянно следили за изменениями бюджета в ходе работы. Только в 48% организаций анализируют бюджет после завершения проекта, а значит, в большинстве из них упускают важную для будущих проектов информацию.

- Бюджет проекта — это общая стоимость всех задач, покупок и мероприятий, связанных с проектом. Также это документ, который определяет, как общая сумма распределяется между отдельными задачами.

- В бюджете проекта расходы детализируются. Есть категории расходов на зарплаты, расходов на обучение, материалы, транспорт, исследования и консультации. В разных проектах деньги в бюджете распределяются между категориями по-разному.

- Бюджет нужен, чтобы получить финансирование: этого легче добиться, если все заинтересованные в проекте лица видят, на что будут потрачены деньги. Также бюджет отражает прогресс проекта и то, насколько эффективно расходуются деньги.

- Чтобы оценить бюджет проекта и управлять им, сначала нужно понять, на какие задачи и расходные материалы вы будете тратить деньги.

- Когда вы определитесь с задачами, посчитайте, сколько денег уйдёт на выполнение каждой. Для этого можно использовать разные методы: оценку по аналогии, параметрическую оценку, средневзвешенную трёхточечную оценку.

- На протяжении всего проекта нужно отслеживать, как тратятся деньги. Если реальные расходы начнут превышать плановые, у вас будет время заметить и исправить это.

- После завершения проекта нужно проанализировать отчёт по бюджету. Полученные данные пригодятся при расчётах для будущих проектов.

- Перед запуском проекта важно не только составить бюджет. Нужно понимать, какие в проекте есть риски, чтобы заранее продумать, как справиться с возможными проблемами. Почитайте об управлении рисками в переводе лекции от Google.

- Также рекомендуем изучить гайд по управлению коммуникациями в проекте. Он поможет уложиться в бюджет и сдать проект вовремя.

- Не знаете, как организовать работу над проектом? Изучите методологии Kanban и Scrum.

- Если вы только собираетесь стать менеджером проектом и не уверены в своих знаниях, приходите на короткий курс Skillbox по управлению проектами. Вы научитесь планировать экономику проекта, формировать команду, запускать пилотные проекты и составлять стратегию развития проекта.

- Если вы планируете стать менеджером проектов, вам может пригодиться курс по менеджменту проектов. На курсе вы с нуля научитесь управлять проектом и его бюджетом, общаться с заказчиками, руководить командой и презентовать проекты.

Научитесь: Профессия Менеджер проектов

Узнать больше

Какого бы размера ни была компания, она стремится заработать деньги и потратить их на развитие бизнеса. Важно правильно корректировать финансовые потоки, составлять сметы, разбираться, куда уходят деньги фирмы, чтобы не допустить банкротства и работы в минус. Для этого требуется система бюджетирования предприятия, в статье мы расскажем, что это такое и как этим пользоваться.

Описание

Так называют обширный процесс по формированию и делению финансов, изменению имеющихся планов в соответствии с новыми фактами, управлению деньгами на основе различных показателей.

Бюджетом называют общность всех доходов и трат в любой компании. От его размера зависит, насколько успешным будет завод или магазин, и как он станет функционировать.

Понятие бюджетирования затрагивает не только юридических лиц, но и обычных граждан. Каждый отдельный человек контролирует собственные заработки и траты. Кроме того, он способен двигать и влиять на экономику государства совместно с миллионами таких же людей. Любой вправе предлагать идеи для расходования из казны государства.

Для жизни завода или офиса, любой формы деятельности жизненно необходимо грамотно распределять денежные потоки. Следует эффективно управлять текущими возможностями, чтобы преумножить будущие.

Бюджетирование — это метод понять и проанализировать, на что уходят финансы в течение периода.

Что включает в себя система: ее задачи

Все основано на планах и деньгах: собственных или заемных. При помощи распределения можно заранее узнать, как будут уходить средства в течение года, месяца или пятилетки.

Бюджетирование способствует правильной организации финансов, обдумыванию их движения. Для этого используется анализ настоящей деятельности и состояния. Если тщательно подходить к этому вопросу, удастся принимать наиболее эффективные решения относительно развития предприятия.

Выделим 5 основных задач, с которыми можно справиться с помощью грамотно выстроенного бюджета.

Текущее планирование

Это инструмент, который позволяет найти наиболее рациональные пути использования имеющихся трудовых, материальных и иных ресурсов. Если в фирме не занимаются этим, то и успешной деятельность компании назвать нельзя.

Но непрофессиональный план не учитывает целей бизнеса, а также не может стать главным для разбора и принятия решительных действий. Важно, чтобы документ составлялся знающим человеком на основе реальных данных и не для отчетности, а для практического использования. Такая документация после всех расчетов покажет, сколько реально денег у предприятия для всех проектов.

Составленный финансовый отчет в идеальных условиях должен захватить не только краткосрочные, но и далекие перспективные направления.

Готовые решения для всех направленийСклады

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара. Узнать больше Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара. Узнать больше Маркировка

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя Узнать больше Онлайн-торговля

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты. Узнать больше Учреждения

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь. Узнать больше Производство

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей. Узнать больше RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок. Узнать больше ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта. Узнать больше Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов.. Узнать больше Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса. Узнать больше Показать все решения по автоматизации Оборудование |

||||

|

|

|

|

|

| Терминалы сбора данных | Принтеры этикеток | Мобильные принтеры | Микрокиоски (прайс-чекеры) | Сканеры штрихкода |

Насколько обоснованы затраты

Серьезный пункт, который отвечает на вопрос «куда потратили деньги». Любую статью для расходования необходимо обосновать и подтвердить ее целесообразность.

Оформление базы для анализа

В такой отчетности легко разобраться. Она позволяет понять, насколько правильными были конкретные траты, какие из проектов оказались успешными. С ее помощью можно строить дальнейшие цели с учетом ошибок прошлого. Своевременные корректировки улучшают финансовые показатели.

Повышение эффективности

Если профессионально вести бюджетирование, то повышается производительность, развиваются прибыльные направления и минимизируются бессмысленные затраты. Рекомендуется посвящать руководителей среднего звена в дела и планы компании, чтобы они были мотивированы на достижение результатов.

Выявление и минимизация рисков

В смете обязательно становится видно все бизнес-нюансы. Можно вовремя остановить развитие направления, если оно не приносит должного результата. Слишком рискованные операции оказываются под вопросом и выполняются в последнюю очередь.

Бюджетное управление и его особенности

Грамотно построенное бюджетирование позволяет добиться сразу нескольких целей:

- регулярно планировать деятельность в зависимости от показателей;

- утверждать планы, которые помогают экономить и разумно расходовать финансы;

- изучить основы инвестиций, внедрить их, как дополнительный источник дохода, оптимизировать имеющиеся каналы инвестирования;

- оценка текущего состояния для оперативного принятия мер по улучшению;

- проверка необходимости запуска запланированных проектов в зависимости от полученной прибыли;

- эффективно использовать ресурсный потенциал;

- укрепить финансовую позицию и дисциплинированность;

- улучшить мотивацию молодых специалистов и их стремление к достижению высоких результатов;

- отработка системы постановки и выполнения задач;

- проверка следования законодательству и договорным обязательствам.

В перечне мы указали только основные цели, которые позволяет достичь правильно спланированное бюджетирование. Этот процесс играет важную роль.

Какие функции выполняет

В любой компании есть задачи, которые легче оптимизировать и решить после введения контроля за денежными потоками. Они отличаются в разных сферах деятельности, но составление плана будет выполнять функционал одинаковой направленности:

- планирование;

- учет;

- контроль.

На примере: предприятие должно запланировать свои действия, учесть затраченные ресурсы и полученную прибыль, проконтролировать выполнение.

Важные составляющие системы бюджетирования

Это совокупность действий, которые направлены на повышение производительности и эффективности работы. Правильное применение позволяет оперативно достигать поставленных задач.

Системный подход обеспечивает скоординированную работу разных подразделений ради достижения общих целей и выведения показателей экономики на новый уровень.

Применение бюджета дает массу достоинств:

- Через анализ фактической деятельности можно спланировать путь и направленность, как будет развиваться отдел или весь завод целиком. Сюда включаются как микрозадачи, так и их комплекс, ориентированный на улучшение позиций фирмы на рынке.

- С помощью показателей легче оценивать текущее состояние и определить слабые участки, которые нуждаются в доработке.

- Можно контролировать и корректировать работу всех отделов и работников. В смете указывается их профессионализм и образование, это можно задействовать для проверки профподготовленности и соответствия занимаемой должности.

- Корректировать после соотношения и анализа отдельных уровней расходов. Это поможет быстрее повысить производительность и прибыль, сократить издержки на не основные цели.

- Становится реально применять процесс бюджетирования сверху вниз — это способ управления, когда младшее руководство практически не привлекаются к обсуждению проблем и задач фирмы. Так учитывается цель компании, но не удается избежать сложностей с установкой отдельных бюджетов: высшее руководство редко знает о ситуации на местах.

Бюджетный цикл: что это, какие этапы включает

Так называют отдельный период планирования и распределения доходных и расходных статей. Это цикличное действие, повторяться оно будет с периодичностью, которую установят на предприятии.

Важно соблюдать последовательность этапов бюджетирования, но для чего это нужно? Чтобы не допустить путаницы, контролировать все изменения, наладить производство и увеличить прибыль.

Каждый раз это действие содержит 3 фазы:

- Планирование. Изучается текущее состояние организации, составляется план и даты ближайших плановых корректировок. Учитываются возможные риски и обозначаются стороны для развития. Разрабатывается список целей, которых должна достичь компания в течение определенных месяцев или лет.

- Реализация. Способствует продвижению запланированного, если следовать документации. Необходимо «держать руку на пульсе» и своевременно корректировать действия в случае непредвиденных результатов или снижения эффективности предприятия. Советуем отслеживать все факторы, которые могут влиять на итог. Большая смета делится на несколько маленьких, которыми проще пользоваться, с небольшим прогнозируемым сроком. С их помощью становится легче устранить проблему и скорректировать финансовые потоки.

- Завершение. Подводятся итоги проведенной работы. Анализируются показатели в начале периода и в конце. Сравниваются фактические и плановые данные. Плохо, если между фактом и планом большая разница, значит, компания работала неэффективно или смета составлена неверно.

Виды и методы бюджетирования на предприятии: с чего начать

Существует 3 главных разновидности. Их строят исходя из:

- финансов;

- операций;

- инвестиций.

В первый формируются все предстоящие доходные/расходные процедуры, в него включаются расчеты прибыли, перемещений финансов и других планов относительно наличных и безнала. Это главный вид, цель которого заключается в планировании распределения денег внутри организации. Создавать и контролировать его необходимо, чтобы обеспечить платежеспособность и прибыль фирме, не допустить дефицита.

Вторая разновидность содержит:

- сметы по конкретным направлениям деятельности;

- косвенные налоговые траты;

- баланс ликвидного имущества;

- бюджеты производственных мощностей;

- затраты на коммунальные услуги;

- амортизация;

- расходы на хозяйство.

Если финансовый план выражает общий ход средств, операционный отвечает за конкретные направления с цифрами.

Инвестиционный подвид включает в себя все, что относится к инвестированию. Среди прочего это:

- создание новой продукции;

- планирование по открытию рынка и завоеванию сегмента;

- строительство и обеспечение всем необходимым нового отделения;

- покупка и запуск техники;

- постройка объектов любого назначения.

Бюджетирование не может начинаться с одного вида планов. Если вы задаетесь вопросом, как составить бюджет организации, мы рекомендуем провести анализ работоспособности и продуктивности, прописать сметы по каждому. Необходимо хранить отчет по всем направлениям, это положит начало составлению глобальной отчетности комплексно по заводу и отдельно по подразделениям.

Процесс ведется с целью увеличения реальных результатов от деятельности. Предприятие чаще ориентируется на собственные принципы, ищет подходящие пути. Допускается обойтись без четкой детализации мелких или побочных ответвлений. Но расчеты проводить необходимо, чтобы не допустить ухудшения финансовой ситуации.

Бюджет организации и его состав

В широком понимании это учет всех активов. При более тщательном разборе это множество документов, результатов и анализа, которые позволяют составить несколько смет для планирования дальнейшей работы.

О главных типах мы говорили выше. Состав проще представить в виде небольшой схемы:

| Приток ДС | Бюджет | Меняется долг по поставщикам и оплате труда | Смена объемов запасов сырья и материалов | Бюджет по производству | Меняются объемы запасов готовой продукции | Бюджет по отгрузке | Меняется долг по покупателям |

Обычно цепочка представлена в виде простой структуры:

- Оплата — создание — транспортировка потребителю — на условиях предоплаты.

- Производство — передача клиенту — погашение задолженности — при выплате по факту.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Разработка запланированного бюджета организации: пошаговая инструкция

Технология его создания — процесс нелегкий, особенно если компания большая. Необходимо пройти несколько стадий, пропускать которые нельзя, чтобы не допустить появления ошибок, которые невозможно устранить.

Рекомендуем придерживаться простой схемы:

- Изучить спрос на товары/услуги фирмы, оценить нишу на рынке, сезонность и платежеспособность покупателей.

- Учесть коммерческие расходы. Включить сюда затраты на рекламу, раскрутку, маркетинг. Выбрать только эффективные методы.

- Составить бюджет процесса производства. Уделить внимание производственным мощностям, износу оборудования. При необходимости заложить замену, модернизацию или ремонт техники.

- Организовать управленческие затраты. Зарплата, траты на коммунальные услуги, операторов связи и интернета, оснащенность рабочих мест.

- Сформировать отчет по доходным и расходным статьям. Учесть текущие данные, отвести время на разбор и планирование сметы по слабым местам предприятия, спланировать дальнейшую работу с учетом планов.

Плюсы/минусы бюджетирования

Как и любое иное явление, бюджет имеет свои достоинства и недостатки. Среди положительных сторон стоит отметить:

- отлично влияет на работников, мотивирует;

- помогает координировать работу;

- позволяет своевременно анализировать текущее состояние и вносить коррективы;

- возможность учиться на прошлых периодах и их результатах;

- ресурсы распределяются более рационально;

- способ сравнить запланированные и реальные итоги.

Но есть и отрицательные стороны:

- один и тот же план воспринимается разными людьми различно;

- не все менеджеры достаточно подготовлены для анализа финансовых показателей;

- система может оказаться сложной, а ее создание — дорогостоящим;

- планирование требует повышения эффективности труда, а сотрудники, боясь не достигнуть нужного уровня производительности, теряют мотивацию и снижается их работоспособность;

- если достижение будет слишком сложным, никто не поверит в его выполнимость, выполнение затормозиться.

Организация бюджетирования

Бюджет составляется на определенный период времени, это цикличная величина — год, полгода, три месяца. Размер устанавливается фирмой. Внутри одного большого плана есть подпериоды.

Важно все организовать так, чтобы аппарат управления и структурные подразделения своевременно получали регламенты и инструкции с обязанностями каждого. Также регулярно должна поступать обратная связь — отчетность. Это необходимо для внесения коррективов.

Формирование и составление бюджета предприятия

Весь процесс проходит в несколько этапов:

- определение общих целей фирмы;

- выявление ожидаемых значений показателей деятельности;

- утверждение расчетов;

- создание планов действий на уровне функциональных центров и подразделений;

- оформление и консолидация;

- изучение составленных документов на заседании бюджетного комитета, утверждение без изменений или с корректировками;

- ознакомление всех исполнителей под роспись.

В эту схему входит все, что необходимо выполнить для получения готовой сметы. Начинают утверждать с макроплана и общих задач всей организации, постепенно переходя на отделы и филиалы.

Ведение и корректное управление любым бюджетом компании

Для этого часто используют подходящее ПО, которое облегчает расчеты, самостоятельно формирует отчеты и выявляет недостаточность финансирования.

Это не просто составленный план, в соответствии с которым выделяются средства на реализацию. При грамотном подходе это руководство к действию, которое может корректироваться в случае появления новых обстоятельств, влияющих на положение на рынке.

Желательно проводить автоматизацию части процессов. Начинается это с установки ПО и введения нового для фирмы аппарата денежного управления, который будет иметь доступ во все отделы и ко всем документам. Назначаются руководители ЦФО и люди, которые будут отвечать за дальнейшее ведение дел.

Планирование бюджета организации или предприятия: что это такое

Это необходимый для оптимизации путь. Он выражается в объединении финансового, общего и оперативного плана, контроле по его исполнению и анализе итогов. Составление можно перевести в автоматический режим при помощи ПО.

В условиях постоянного появления новых заводов и офисов конкуренция становится шире. Постоянно нужно развиваться, меняться под ожидания потребителей, делать выводы и изменять концепции при необходимости. Наличие заранее спланированной сметы по расходам и доходам позволяет быть уверенным в завтрашнем дне, знать, на что хватит прибыли, а от чего стоит пока отказаться.

При помощи планирования можно избежать больших потерь, производственных простоев и дыр, задержек по оплате работникам и поставщикам. Становится реальным участие в инвестиционной деятельности, а обновленная техника способствует отрыву от конкурентов.

Оборудование |

||||

|

|

|

|

|

|

| Терминалы сбора данных | Принтеры этикеток | Мобильные принтеры | Микрокиоски (прайс-чекеры) | Сканеры штрихкода |

Как устанавливается система бюджетирования, подготовка и защита бюджета с участием ЦФО

Внедрение происходит с помощью центров ответственности. Важно придерживаться этапов, которые должны подстраиваться под конкретную сферу производства, размеры организации и другие особенности.

Основные фазы:

- разрабатываются основные принципы построения системы;

- прорабатывается финансовая структура, назначаются ответственные лица, организуются ЦФО;

- создается модель смет и общая схема их формирования;

- разрабатывается нормативная база, согласно которой будет регламентироваться бюджетирование;

- автоматизируется весь процесс;

- проводятся организационные изменения — создается аппарат с руководителями и специалистами.

С чем придется столкнуться: трудности и подводные камни

Важно понимать, что если у руководства нет практического опыта по внедрению подобных изменений, лучше пригласить специалистов. Так получится избежать фатальных ошибок в организации.

Есть несколько сложностей, с которыми придется столкнуться, если формировать все самостоятельно:

- Занижение доходов. Иногда сложно заранее спрогнозировать дальнейшие действия, но если постоянно указывать меньше возможных реальных цифр, начнутся несоответствия в бухгалтерии.

- Обратная ситуация. Частое указание слишком больших статей доходной стороны приведет к тому, что впоследствии придется срочно урезать некоторые части расходов либо искать дополнительные инвестиции.

- Отдел. Когда деятельность оказывается на стыке разных департаментов, о ее результатах могут забывать. Это создает дополнительные сложности с пересчетом.

Если бюджетирование оказывается слишком сложным или на него не хватает времени, можно обратиться в «Клеверенс». Сотрудники помогут определить основные задачи и цели бизнеса, а также выявить сферы роста. Они подберут оборудование и ПО, которое облегчит планирование.

Заключение

Мы разобрали основы бюджетирования предприятии на примерах, прошли по пути его формирования, изучили его преимущества и недостатки. Стоит помнить, что успешно действовать без заранее составленного плана невозможно. Всего несколько циклов без сметы и производительность значительно упадет, слабые места производства начнут преобладать над сильными, прибыль уменьшится. Рекомендуем обязательно составлять бюджет и придерживаться его пунктов, чтобы постоянно повышать эффективность труда и прибыльность проекта.

Количество показов: 74048

Бюджетирование на предприятии: что включает и как организовать

Управлять ресурсами предприятия непросто. Нужно составлять финансовые планы, контролировать движение выручки и расходов, соотносить стратегические и управленческие решения с экономическим положением компании и многое другое. Менеджменту справиться с этими задачами помогает финансовое планирование и бюджетирование. Что из себя представляет данный процесс, какие бюджеты бывают и с чего начать бюджетирование на предприятии? Попробуем разобраться.

Основы бюджетирования на предприятии

Основная задача бюджетирования — обеспечить деятельность организации необходимыми ресурсами, в том числе финансовыми. Заключается оно в двух простых вещах: распределить имеющиеся ресурсы и спланировать новые поступления в будущем.

С глобальной точки зрения, бюджетирование помогает организации достичь стратегических целей и выиграть в конкурентной борьбе. Ведь когда у компании есть ресурсы, можно уверенно наращивать обороты, осваивать новые ниши, одним словом — развиваться. Поэтому к финансовому планированию в любой организации приступают только после разработки стратегии.

Когда известна стратегическая цель, финансовый отдел оценивает объем необходимых ресурсов для ее достижения и способы их привлечения.

Понятие финансовое планирование немного шире, чем бюджетирование (так как первое включает в себя второе).

- Финансовые планы определяют показатели, которых нужно достичь предприятию к определенному периоду.

- Бюджеты — конкретизируют экономические планы организации, распределяют ресурсы между подразделениями и позволяют оценить вклад каждого менеджера в успех компании.

Бюджет — это план деятельности предприятия на будущий период в денежном представлении. В нем указаны ожидаемые доходы и расходы и размер капитала. необходимый для реализации целей бизнеса.

Бюджетирование еще называют инструментом финансового планирования, учета и контроля доходов и расходов бизнеса. Ценность его в том, что система бюджетов позволяет анализировать прогнозируемые и фактические показатели не только по всей компании в целом, но и по отдельным подразделениям, проектам или центрам учета.

Обычно бюджетированию подлежат такие показатели:

- объем сбыта

- выручка, издержки, прибыль

- налоги, сборы и взносы в различные фонды

- кредитная нагрузка

- оборотные средства

- инвестиции и пр.

Важно! Финансовые планы необходимо составить так, чтобы компания оптимизировала расход ресурсов и получила как можно больше чистой прибыли.

Какие бюджеты бывают

Финансовые планы и бюджеты составляют на разные промежутки времени. Они бывают:

- долгосрочные — от 1 года

- краткосрочные — на месяц, квартал, год.

Долгосрочное планирование определяет допустимые темпы расширения предприятия и повышение стоимости бизнеса. А краткосрочное — обеспечивает постоянную платежеспособность предприятия.

В плане последовательности — бюджеты формируют вначале для каждого подразделения, а потом сводят их в основной бюджет по предприятию. В Америке его называют Master Budget.

Схема бюджетирования предприятия

Рассмотрим, что входит в эти бюджеты и для чего они нужны.

- 1. Операционное бюджетирование. Это, по сути, план деятельности предприятия на год. Сюда входят такие бюджеты:

- бюджет продаж — в нем фиксируется, сколько товара предприятие планирует сбыть в течение месяца или квартала. Делается с разбивкой по видам и группам продукции. Помогает составить остальные бюджеты организации.

- бюджет производства — позволяет корректировать объемы сбыта, производства и товарных запасов с учетом плана продаж.

- бюджет затрат предприятия на оплату труда — учитывает как сдельную, так и фиксированную части зарплат.

- бюджет коммерческих расходов — к ним относятся затраты на маркетинг, партнерские выплаты, транспорт и пр.

- бюджет управленческих расходов — сюда входят выплаты налогов, коммунальных услуг, процентов по кредитам, содержание бухгалтерии и пр.

- 2. Балансовый бюджет. Этот документ отражает планируемые суммы активов и пассивов на отчетный период.

- 3. Финансовый бюджет. В нем указывают возможные источники денежных средств и то, как их планирует использовать компания. К нему также относятся:

- инвестиционный бюджет — в документе запланированы вложения в развитие бизнеса, например, расходы на закупку нового оборудования или открытие нового филиала.

- кассовый бюджет — это смета ожидаемых поступлений и расходов финансовых поступлений за отчетный период.

Еще бюджеты делят на фиксированные и гибкие. В первом случае финансовые показатели не пересматривают (фиксированный вид считается классической формой бюджетирования). Гибкие бюджеты можно корректировать.

В условиях неопределенности, компании практикуют средний вариант — «скользящие» бюджеты. Их обновляют каждый квартал. Пересчитывают плановые значения, что позволяет быстро реагировать на изменения экономики.

С чего начать бюджетирование на предприятии

Система бюджетирования на предприятии строится поэтапно. И начинается этот процесс далеко до формирования бюджетов, а как мы уже говорили — со стратегического планирования. Также основным условием для внедрения бюджетирования будет налаженная работа финансового департамента и четко обозначенные показатели работы всех подразделений компании.

Так выглядит подготовка к внедрению системы бюджетирования на предприятии:

- 1. Разработка стратегии

Стратегический план позволяет определить образ и цель деятельности предприятия на долгосрочную перспективу.

- 2. Финансовая структура организации

Необходимо понять, если ли она вообще и как функционирует. Если она в хаотическом состоянии, нужно организовать ее работу.

- 3. Показатели и отчетность

Определить показатели для ЦФО и подразделений, и как будет построена по ним отчетность.

- 4. Положение о бюджетировании

Организовать бюджетный регламент и связать его с учетной политикой организации.

- 5. Автоматизация бюджетирования на предприятии

К ней приступают, когда система бюджетирования налажена и работает без сбоев.

Как организовать систему бюджетирования по этапам — мы писали в статье «Разработка и внедрение бюджетирования на предприятии». В этот раз — рассмотрим самые сложные участки этой работы, которые стоит учесть перед формированием бюджетов.

- Анализ показателей за предыдущий период. Менеджеры подразделений собирают данные и сдают их в финансовый отдел для расчетов. Обычно финотдел запрашивает такие данные:

- о полученной выручке, отгрузках, задолженностях — для регулярного анализа

- данные по основным статьям расходов (прибыли и убытки, инвестиции, фонд заработной платы) — в конце бюджетного периода

- другие данные по запросу.

Например, финотделу нужно рассчитать целесообразность инвестиций в расширение производства или закупку нового оборудования. У руководителя подразделения могут запросить показатели производительности труда на отдельной линии.

- Подбор показателей. Важно определить объем планируемых показателей, чтобы отчеты были не слишком объемными.

- Оперативное планирование. Вначале составляются краткосрочные бюджеты затрат по подразделениям.

- Контроль за исполнением бюджетов. Тут помогают четкие индикаторы и лимиты, описанные в финансовых планах.

Иногда сложности возникают на этапе согласования планов между отделами. Например, отдел закупок запрашивает детальный план у отдела поставок продукции, но тот не может оперативно его предоставить. Чтобы решить проблему, нужно согласовать между собой документы по каждому отделу, виду бюджета и сроки сдачи отчетности.

Что дает бюджетирование и кому это нужно

Считается, что финансовое планирование нужно только крупным компаниям, а небольшим фирмам достаточно вести учет доходов и расходов. Данный подход вполне оправдан. При небольших оборотах составление детальных финансовых планов может усложнить работу предприятия.

Но с ростом бизнеса управлять финансовыми потоками без бюджетов будет сложно — прибыль и убытки станут «непредсказуемыми». Бюджетирование в таком случае позволит не только навести порядок в имеющихся ресурсах, но и четко спрогнозировать их поступление в будущем.

А еще грамотно выстроенная система бюджетирования позволяет:

- руководству и инвесторам увидеть, как обстоят дела в подразделениях и развивается бизнес в целом

- эффективно управлять не только отдельными бизнесами, но и сочетанием разных видов деятельности

- менеджерам получить четкие критерии оценки их работы

- проверить достижимость целей и найти эффективные пути их реализации

- оптимизировать распределение ограниченных ресурсов

- согласовать деятельность всех структурных подразделений предприятия

- повысить мотивацию сотрудников на достижение показателей

- оценить запланированные и фактические результаты работы в конце отчетного периода.

Из недостатков — система бюджетирования трудоемкий процесс и понятна далеко не всем менеджерам. Иногда возникают трудности с выполнением планов, передачей информации от руководящих звеньев к линейным сотрудникам, что может демотивировать команду. Такие сбои происходят из-за непонимания сути бюджетирования, его пользы и элементарных основ построения системы бюджетов в компании.

Чтобы выстроить эффективную систему бюджетирования или подтянуть отдельные ее участки, предприятие может пригласить аутсорсинговую компанию. Привлеченные эксперты помогут выявить слабые места в экономике предприятия, скорректировать финансовые цели и показатели. Однако эксперты не смогут выстроить систему бюджетов без помощи штатных менеджеров и сотрудников. Поэтому как бы предприятие ни внедряло бюджетирование: с помощью аутсорса или своими силами — финансовое планирование будет эффективным, только если им будет заниматься обученный и квалифицированный персонал.

Пройдите тренинг «Практика бюджетирования в компании: от составления до контроля за исполнением», чтобы стать экспертом-практиком по организации бюджетирования на предприятии!

Как вы считаете, какая из перечисленных целей бюджетирования основная?

Материал написан для блога «Помощник финансиста».

Что включает бюджетирование?

Александр Левкович, канд. экон. наук, эксперт белорусского клуба финдиректоров CFO’s Territory, руководитель фин. сервиса FS-LIONS

Бюджетирование — система или даже философия управления. Кроме таких технических аспектов, как экономическая модель, финансовая структура, разработка и утверждение целевых показателей, план-факт анализа, бюджетирование включает и нефинансовые аспекты, про которые часто забывают:

- управление персоналом на основе целевых показателей и KPI;

- распределение ресурсов между бизнес-единицами (ЦФО) или проектами;

- сценарное прогнозирование и моделирование действий компании в ответ на различные действия внешней среды: действия конкурентов, изменение стоимости ресурсов, изменения конъюнктуры рынка;

- влияние планируемых стратегических мероприятий на финансовый результат и их оценку, чтобы достичь целевые ориентиры.

Зачем нужно бюджетирование на предприятии?

Наталья Синицына, аналитик 1С, сопровождает систему по план-факт-анализу инвестиционной деятельности при строительстве автозаправочных станций в ГК «Татнефть»

Бюджетирование — вариативность развития событий в цифрах или расчёт стоимости того, за сколько предприятие может эту прибыль купить. Любой собственник ставит перед командой задачи увеличить и сохранить прибыль. Задачи ставятся на период — год, квартал, месяц. Команда самостоятельно строит путь к результату.

При формировании бюджета важно соблюдать принцип разумной достаточности: не мельчить статьи, чтобы не возникало потребности постоянно корректировать, перенося сумму одной статьи на другую, правильно разделить ответственность между ЦФО, проработать процесс корректировки статей, не забывать увеличивать или уменьшать расходную часть пропорционально доходной.

Как сформировать бюджетирование на предприятии впервые?

Ирина Каргина, финансовый консультант, бывший финансовый директор медиахолдинга «Абак-пресс», службы доставки «Боксберри»

Вот пять простых шагов, которые позволят сделать первый бюджет:

1. Составляем список центров ответственности — то есть отделов, — в котором можно выделить ответственных сотрудников.

2. Делаем простую табличку. По горизонтали — месяц, по вертикали — статья затрат либо статья доходов. Можно табличку предзаполнить: по повторяющимся статьям выбрать статистику расходов или доходов за прошлые периоды.

3. Рассылаем табличку ответственным сотрудникам и просим заполнить на планируемый период. Руководители затратных подразделений заполняют только расходные статьи, а руководители отделов продаж заполняют ещё и доходные.

4. Все таблички консолидируем и получаем первичный бюджет. Как правило, такой бюджет имеет минимальную доходность либо отрицательную. Не стоит этого бояться.

5. Собираемся с руководителями и приводим бюджет «в порядок»: сокращаем расходы или корректируем доходы, ставим цели, строим гипотезы. Планируем свой путь из точки, А в точку Б.

Кирилл КазакевичЭксперт по управленческому учёту

Я сторонник скользящего бюджетирования, когда бюджет принимается один раз, а потом каждый квартал пересматриваются показатели. В кризисное время период пересмотра может быть сокращен до месяца. Важно, чтобы бюджет был не просто забавой, а действительно работающим инструментом.

Процесс бюджетирования на предприятии начинается с целей. Далее собираются операционные бюджеты. На этапе балансировки бюджета оцениваются взаимосвязь всех операционных показателей и их взаимозависимость. Сформировав и согласовав бюджетную модель, мы получаем бюджетный баланс, бюджет доходов и расходов и бюджет движения денежных средств.

Какие этапы внедрения бюджетирования нужны для полного цикла?

Ирина Кокшарова, бизнес-практик, эксперт управленческого учёта и системы KPI, основатель проекта «Правила финансов» и финансовый директор ГК «Каменный город»

Чтобы внедрить бюджетирование полного цикла на предприятии, нужно разработать:

- Финансовую структуру, установить ответственность за финансовые цели, выделить направления деятельности, для которых финансовый результат будет считаться отдельно.

- Структуру бюджетов — какие бюджеты нужны.

- Статьи и разрезы, аналитику и формы бюджетов.

- Итоговые бюджеты (БДР, БДДС, баланс).

- Сценарии планирования.

- Регламент планирования и сбор факта для всех сценариев.

- Описание правил (управленческая учётная политика).

- Сбор факта за предыдущие периоды в бюджеты.

- Планирование следующего периода — главной финансовой цели, подцелей и составляющих с помощью бюджетов.

- Сбор факта текущего периода, анализ отклонений, формирование управленческого воздействия.

Первые 7 этапов — работа на этапе внедрения, чаще всего разовая, проектная. В дальнейшем только корректируется структура. Этапы 8−10 — цикличный и постоянный процесс на предприятии из года в год, из месяца в месяц.

С какими сложностями можно встретиться?

Александр Левкович, канд. экон. наук, эксперт белорусского клуба финдиректоров CFO’s Territory, руководитель фин. сервиса FS-LIONS

Основные сложности в моей практике запуска технологий бюджетирования (кроме чисто технических) заключались в том, что управленческая команда была не готова к полноценной работе с этими технологиями. Руководители ЦФО не понимали, как они могут влиять на результат подразделения, почему для их ЦФО выбраны именно такие целевые показатели. Да и просто не готовы были принимать на себя ответственность за результаты подразделения.

Что с этим можно сделать?

- Усложнить модель в ответ на повышение квалификации управленческой команды;

- выделить ЦФО по мере роста руководителей и повышения их готовности нести ответственность.

Кирилл Казакевич, эксперт по управленческому учёту

Сложности, с которыми я встречался при бюджетировании на предприятии, обычно связаны с тем, что менеджеры, предоставляющие операционные бюджеты, не всегда обсуждают их внутри своих подразделений, что демотивирует тех, кто выполняет в дальнейшем эти бюджеты.

Небольшому бизнесу сложно прогнозировать и оценивать ожидаемую выручку. Но на моей практике, если финансовая служба помогает менеджерам составлять их бюджет (не вдаваясь в технические нюансы, а именно методологически), то бюджетный процесс идёт эффективнее.

«Бюджетирование — это „вишенка на торте“». Почему бюджетирование это важно?

Андрей Букин, финансовый специалист на фрилансе

Понятие «бюджетирование» вторично по отношению к понятиям «управленческий учёт», «бизнес-процессы» и «методология», и в этом смысле в чём-то аналогично понятию «автоматизация». Есть известная фраза: «Если автоматизировать хаос, получите хаос». С бюджетированием — то же самое.

Вы можете собрать несколько десятков показателей в бюджетных формах, наладить сбор фактических данных и ежедневно получать «простыни» отчётов. Но практического выхлопа не будет: много цифр — мало толка. В задачу финансового директора входит не только организовать всю эту работу, но и определить оптимальную для бизнеса периодичность формирования отчётов, а также выделить ключевые метрики, чтобы сравнивать и корректировать бизнес именно по ним.

Образно выражаясь, я бы сказал, что бюджетирование — «вишенка на торте», коржи которого представляют собой управленческий учёт, бизнес-процессы и методологию, пропитка между ними состоит из менеджмента и команды, а в качестве праздничных свечек выступает автоматизация.

Есть мысли и дополнения по поводу темы? Делитесь в комментариях

Подписывайтесь на Telegram-канал «Помощник финансиста», чтобы узнать больше о финансовом менеджменте и автоматизации.

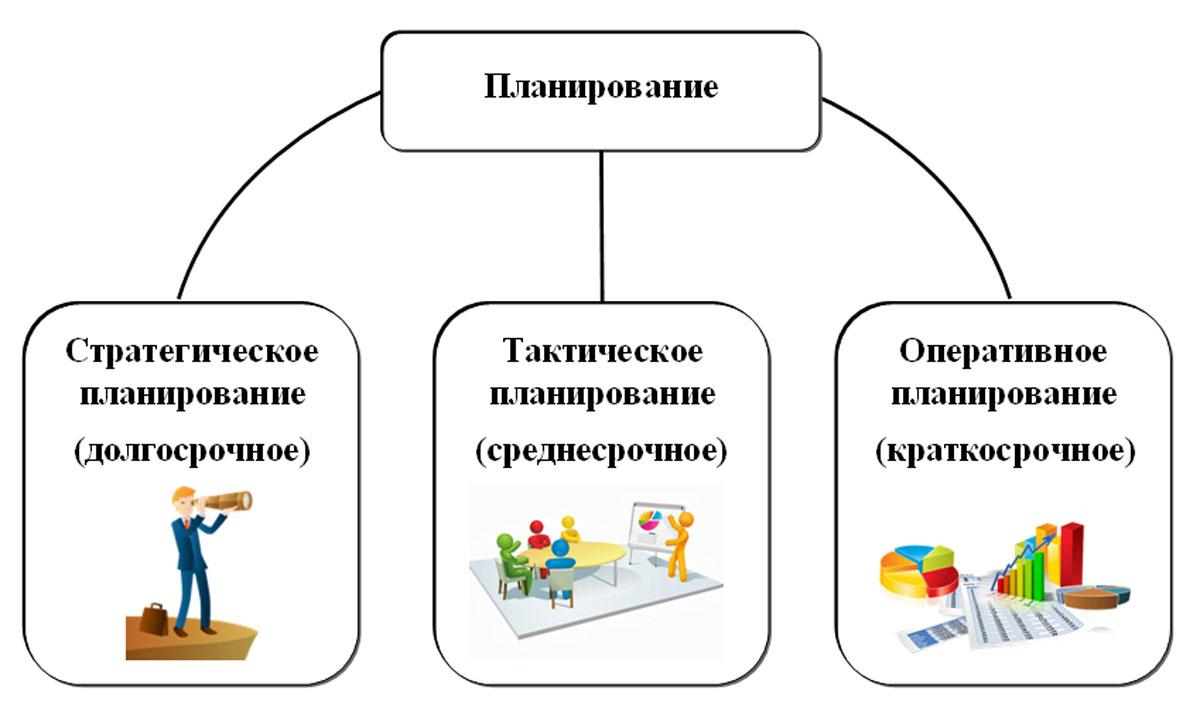

В любом бизнесе, будь то небольшая фирма или крупная компания, имеется совокупность доходов и расходов, представленных потоками средств, которыми необходимо управлять и планировать их, отталкиваясь при этом от имеющихся на сегодня экономических показателей бизнес-деятельности. То есть здесь мы начинаем говорить о бюджетировании как о методе финансового планирования всех доходов и направлений расходования денежных средств для поддержки оптимальной пропорции между финансовыми и материальными ресурсами на основе таких плановых показателей, как объем продаж или производства, сметы затрат, плана капитальных вложений и т.п. Оптимизировать данный процесс помогают современные средства автоматизации бюджетирования.

Финансовое планирование осуществляется посредством составления финансовых планов разного назначения и содержания в зависимости от задач и объектов планирования. Его можно разделить по временным периодам:

- Долгосрочное/стратегическое – определяет основные цели организации, пути их достижения от 5-ти лет.

- Среднесрочное/тактическое – от 1 до 5 лет, устанавливает средства, требуемые для исполнения стратегических целей.

- Краткосрочное/оперативное – производится в текущем режиме (по сути это и есть бюджетирование).

Можно сказать, что бюджетирование на предприятии – это краткосрочное финансовое планирование, управление бюджетом, распределение во времени ресурсов и активов хозяйствующего субъекта.

Итогом бюджетирования является бюджет – документ с детальным планом деятельности фирмы на ближайшую перспективу, направленный на достижение цели организации. Срок, на который разрабатывается конкретный бюджет – бюджетный период, обычно 1 год.

Бесплатная консультация по автоматизации бюджетирования

Задачи и функции бюджетирования

- Оптимизация затрат;

- Согласование работу подразделений предприятия;

- Выявление направлений приносящих убытки или нуждающихся в развитии;

- Анализ финансовой деятельности предприятия в целом;

- Составление финансового прогноза;

- Укрепление дисциплины на предприятии и усиление мотивации сотрудников.

Исходя из этого, выделим основные функции бюджетирования:

Функция планирования – ищет пути распределения и использования ресурсов с учетом рыночной ситуации, предусматривает проблемы и риски, предлагает способы их решения.

Контроль и оценка результатов деятельности – анализ эффективности за счет сравнения плановых и фактически достигнутых результатов, анализ факторов, оказывающих влияние на конечный результат. Постоянный текущий контроль выполнения бюджета позволяет оперативно повлиять на ситуацию и принять меры для ее изменения.

Оценка эффективности работы и мотивация сотрудников – оценка результата работы менеджеров, а также основа для системы материального стимулирования сотрудников подразделения, оценка работы руководителей подразделения. Бюджетирование стимулирует сотрудников и руководителей к достижению поставленных целей, хотя может и иметь обратную сторону – если используется как средство принуждения сотрудников, не выполняющих плановые задания, может создать в коллективе атмосферу, не способствующую продуктивной работе и достижению целей организации.

Коммуникация между различными уровнями сотрудников – заключается в комбинации восходящих и нисходящих потоков информации. Сотрудники знают, что от них желает руководитель, понимают свои задачи, задачи каждого подразделения и всего предприятия в целом. Отделы, подразделения и филиалы предприятия координируют свою деятельность друг с другом в рамках бюджетирования для более четкой и слаженной работы, а также оптимизации деятельности предприятия в соответствии с поставленными целями.

- Нисходящие потоки информации – это утвержденные бюджеты, которые доводятся соответствующим подразделениям в виде плановых заданий.

- Восходящие потоки информации – это сведения, переданные от низовых организационных подразделений и их руководителей к руководителям и специалистам высшего уровня.

Таким образом, бюджетирование способствует поддержанию и усилению координации между подразделениями.

Средство обучения менеджеров – разработка и согласование бюджетов способствует изучению руководителями (менеджерами) особенностей деятельности своих подразделений, пониманию связи своих показателей работы с показателями других подразделений. Поэтому, постановка новых задач со стороны руководства ставит цель перед сотрудниками открывать для себя новые знания, чтобы применить в работе полученные навыки.

Настроим бюджетирование в 1С

Построение системы бюджетирования

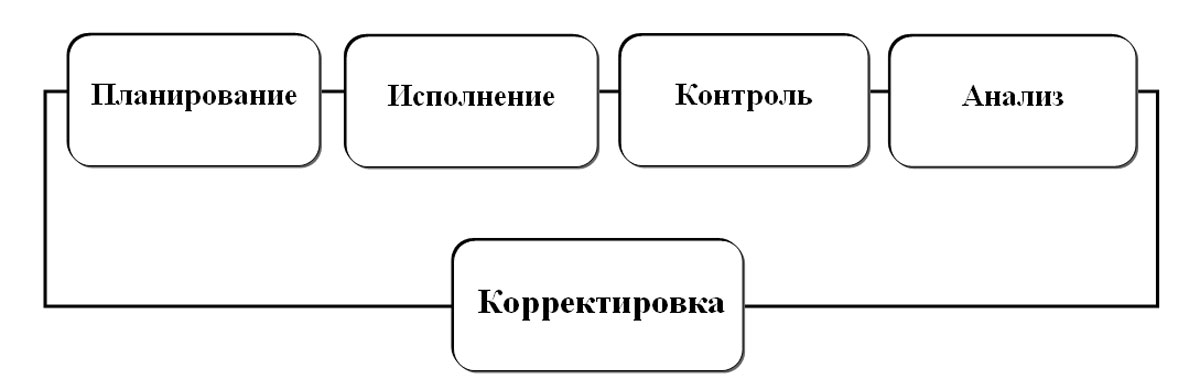

На каждом предприятии может быть своя специфика, поэтому единой модели бюджетирования не существует. В зависимости от целей предприятия и объекта планирования разрабатываются индивидуальные схемы, учитывающие специфику компании, ее финансовые возможности, при этом используются свои средства и свой инструментарий. Бюджетные мероприятия представляют собой замкнутый цикл, состоящий из планирования, исполнения, контроля, анализа и корректировки планов.

На этапе планирования происходит изучение текущих показателей деятельности предприятия, их выборка и анализ, группировка данных, и на их основании разрабатывается конкретный перечень направлений действий организации, составляется план для будущей их реализации, которому должно следовать предприятие, учитывающий возможные риски и пути сокращения этих рисков. Исходя из поставленных целей, определяются задачи на бюджетный период, проектируются бюджеты, анализируются, корректируются и утверждаются.

Бесплатная

консультация

эксперта

Анна Викулина

Руководитель Центра

сопровождения 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Проектирование системы бюджетирования

Проектирование системы бюджетирования, то есть финансовой структуры, зависит от специфики организации и ее масштаба.

Финансовая структура является основным элементом распределения полномочий, ответственности и мотивации по результатам деятельности компании, представляющая собой иерархическое дерево, которое состоит из центров финансовой ответственности (ЦФО). По каждому ЦФО составляется бюджет, и определяются финансово-экономические показатели его деятельности. Для создания проекта финансовой структуры необходимо изучить финансово-экономическую документацию, проанализировать взаимодействие отделов, подготовить сотрудников к внедрению на предприятии системы бюджетирования. Затем создается модель бюджетирования. В зависимости от видов операций и сферы деятельности создаются ЦФО, которые координируются ответственными лицами, задача которых, в свою очередь, контролировать статьи расходов и доходов, распределять финансовые потоки.

В бюджете учитываются не только финансовые показатели, но и натуральные, поэтому, помимо понятия финансовой структуры – ЦФО, можно выделить понятие Центр ответственности (ЦО), отражающий структуру управления в целом и представляющий собой центр принятия решения, который может и не контролировать финансовые показатели или контроль этих показателей не является основной функцией ЦО.

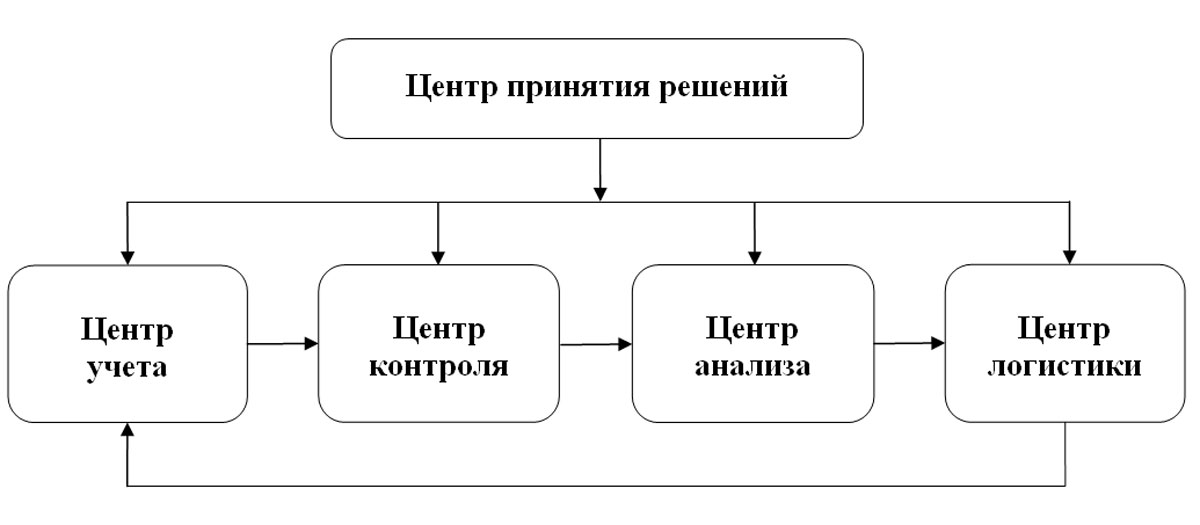

Рассмотрим пример структуры центров ответственности в организации.

- Центр принятия решения отвечает за принятие и организацию выполнения решения: учет, контроль, анализ и логистику. Это, например, управляющая компания всего предприятия, система управления подразделением, отделом, проектом.

- Центр учета отвечает за показатели учета – примером может служить бухгалтерия, отвечающая за достоверность, своевременность сбора информации и доставку учетных данных адресатам. В то же время бухгалтерия может быть не только Центром учета, но и Центром затрат.

- Центр контроля отвечает за периодичность контроля, своевременность обнаружения отклонений контролируемых показателей от нормы, следит изменением показателей. Например, Отдел технического контроля (ОТК) – это Центр контроля и одновременно Центр затрат.

- Центр анализа отвечает за разработку и функционирование системы анализа показателей деятельности предприятия, определяет отклонения показателей от плана, определяет зависимости между этими отклонениями и рассматривает тенденции в изменении показателей. Центр анализа должен своевременно передавать данные в соответствующий Центр логистики. Например, это может быть функцией отдела качества на предприятии. Аналитический, экономический, плановый отдел выступает как Центр анализа, при этом они также являются Центром затрат.

- Центр логистики отвечает за показатели оптимального перемещения материальных и человеческих ресурсов в рамках деятельности предприятия и за его пределами (снабжение, сбыт), перераспределение ресурсов, в т.ч. людские ресурсы. Например, диспетчерские функции – создание норм распределения ресурсов, своевременность распределения и перераспределения ресурсов.

Так, вся фактическая информация в бюджеты поступает именно из Центров учета, а используется в Центрах контроля и анализа.

ЦФО можно охарактеризовать также по характеру расходования или, наоборот, принесения денсредств:

- Центр затрат – подразделения, отделы компании, отвечающие за затраты предприятия. К ним можно отнести и охранное предприятие, обслуживающее объекты предприятия, и административно-хозяйственные, финансовые службы, юридический отдел и т.п.

- Центр прибыли – филиалы, подразделения, отделы компании, отвечающие за формирование прибыли.

- Примером Центра Доходов может служить торговый отдел компании, отвечающий за продажу товаров, продукции, услуг и, соответственно, формирующий доходы предприятия.

Автоматизация бюджетирования на базе 1С

Создание структуры бюджета. Виды бюджетов

Бюджет – это таблица, отражающая плановые и фактические показатели, описывающие динамику развития процессов предприятия по определенному направлению. В широком смысле – это доходы и расходы предприятия. Его разделы зависят от размера предприятия, вида деятельности, поэтому имеют свою структуру для каждой организации.

Построение бюджетирования предполагает создание различных видов бюджетов. Рассмотрим их виды:

- Операционный бюджет;

- Финансовый бюджет.

Операционный бюджет – текущий, оперативный – это части бюджета, детализирующие доходы и расходы по операциям, планируемым на предстоящий период. Он предназначен для управления текущей деятельностью предприятия, для контроля своевременности выполнения текущих операций. Структура бюджетов формируется в соответствии с ЦФО.

Наиболее часто на предприятиях разрабатываются следующие операционные бюджеты:

- Бюджет продаж – строится на основе прогноза объемов реализации. Он формируется на основании данных о подписанных договорах поставки товаров (продукции, выполнения работ, предоставления услуг). ЦФО – служба сбыта.

- Бюджет производства – составляется на основе бюджета продаж, спросом, с учетом производственных мощностей и количеством готовой продукции на складах прогнозируется объем производства продукции (выполнения работ, предоставления услуг).

- Бюджет прямых материальных затрат – определяет потребности предприятия в сырье, материалах, комплектующих, полуфабрикатах, на основании данных об объемах производства, нормативах затрат сырья на единицу производимой продукции, данных о запасах сырья, в натуральном и денежном выражении по каждой единице материала отдельно. ЦФО – производственные подразделения, отделы снабжения.

- Бюджет прямых затрат труда – расчет трат на привлечение трудовых ресурсов, занятых непосредственно в производстве, в натуральных (человеко-часах) и стоимостных показателях, на основании результатов расчета бюджетных объемов производства и норм оплаты труда. ЦФО – экономический отдел.

- Бюджет производственных затрат – расчет ведется на основании данных других бюджетов в соответствии с калькуляцией себестоимости.

- Бюджет общепроизводственных накладных расходов – отражает расходы и затраты, связанные с обслуживанием основного производства, в разрезе статей расходов: амортизация, электроэнергия, оплата труда и прочие общепроизводственные расходы, непосредственно относящиеся к производству продукции (выполнению работ, предоставлению услуг).

- Бюджет управленческих (общехозяйственных) расходов – включает планируемые показатели административных общехозяйственных накладных расходов в разрезе статей. Чаще всего это постоянные затраты организации.

- Бюджет коммерческих расходов – расчет накладных расходов на реализацию продукции, планируется в зависимости от объема продаж, большинство статей задаются в процентах к объему продаж, за исключением таких, как аренда складских помещений, реклама, транспортные услуги, оплата труда сотрудников коммерческой службы и других определяющихся спецификой деятельности предприятия.

При разработке форм бюджета для ЦФО необходимо учитывать специфику деятельности ЦФО. Формы должны обеспечивать возможность консолидации бюджетов без дополнительных затрат на адаптацию форм, так как одни бюджеты составляются самими ЦФО, затем объединяются и образуют бюджеты предприятия в целом, другие составляются на уровне предприятия, и данные, содержащиеся в них, находят отражение в бюджетах ЦФО.

Для финансового бюджета исходной информацией служат операционные бюджеты. Выделяют следующие виды финансовых бюджетов:

- Общий бюджет по балансу – прогноз баланса активов и пассивов, является завершающим этапом бюджетирования. Он представляет собой прогноз остатков по статьям баланса: дебиторская задолженность, денежные средства, запасы, внеоборотные активы, кредиторская задолженность и т. д.

- Бюджет доходов и расходов (прогнозный отчет о прибылях и убытках) – предназначен для планирования финансового результата за бюджетный период. Составляется на основании из данных операционных бюджетов – это данные об объеме реализации, себестоимости реализованной продукции, коммерческие, управленческие и другие расходы.

- Бюджет денежных средств (прогнозный отчет о движении денежных средств) – отражает прогнозную величину расходов. Его цель – обеспечение денежными ресурсами на любой момент совершения операций по деятельности предприятия. При его составлении проверяется реальность источников поступления средств, обоснованность расходов, определяется потребность в заемных средствах, а также определяется платежеспособность предприятия, возможность предприятия погасить текущие и иные обязательства, закупить новое оборудование для расширения деятельности и т.п.

- Инвестиционный бюджет (бюджет капитальных затрат) – бюджет планирования и управления долгосрочными инвестициями предприятия. Он определяет объекты инвестирования, объемы и сроков реальных инвестиций. При составлении бюджета инвестиций особое внимание уделяется расчету влияния новых инвестиций на финансовые результаты деятельности предприятия, величину его прибыли.

Бесплатный аудит текущих бизнес-процессов для определения этапов, сроков и стоимости автоматизации бюджетирования

Итогом работы является составление общего бюджета – это обобщенный по всем подразделениям план работы предприятия в целом, объединяющий частные бюджеты и отражающий информацию для принятия и контроля управленческих решений в области финансового планирования. Как правило, общий бюджет составляется и утверждается на весь бюджетный период, обычно это один календарный год. При этом каждый из видов бюджетов внутри периода имеет разбивку на подпериоды.

Бюджетный процесс должен быть непрерывным. Завершающий этап бюджетного процесса – анализ и корректировка. Завершение анализа исполнения бюджета текущего года совпадает по времени с разработкой бюджета следующего года, поэтому анализ исполнения бюджета одновременно и начальная, и завершающая стадия бюджетного процесса.