Банк — финансово-кредитная организация, производящая разнообразные виды операций с деньгами и ценными бумагами и оказывающая финансовые услуги правительству, юридическим и физическим лицам.

Прибыль от использования и распределения денег получают различные коммерческие организации. Но не все они являются кредитными, и не все имеют право осуществлять банковские операции.

Виды кредитных организаций

Существует большое количество организаций, основной деятельностью который является оборот денег. Например, их привлечением от населения и юрлиц занимаются инвестиционные фонды, кредитные кооперативы, иностранная валюта покупается и продается на биржах, банковские гарантии могут выдавать страховые компании, а ссуды под залог — ломбарды. Однако деятельность всех перечисленных организаций не подпадает под действие закона «О банках и банковской деятельности».

Банк — это кредитная организация, обладающая исключительным правом на одновременное осуществление 3-х видов операций (всего их девять):

- открывать и вести расчетные счета граждан и организаций;

- привлекать денежные средства во вклады на условиях платности и возвратности;

- размещать привлеченные средства от своего имени и за свой счет.

В свою очередь, кредитная организация (КО) — это юридическое лицо, осуществляющее банковские операции на основании лицензии Центробанка РФ в целях извлечения прибыли. Таким образом, чтобы открыть банк, нужно получить возможность привлекать деньги именно во вклады с образованием и ведением счетов.

Выдачу лицензий финансовым организациям, не относящимся к кредитным, осуществляют Министерство финансов РФ, а инвестиционным фондам — Федеральная служба по финансовым рынкам. Все кредитные учреждения получают их в Центробанке.

Другие операции:

- проведение расчетов по счетам между гражданами, организациями, учреждениями, банками;

- валютные операции наличными и в безналичной форме, включая куплю (продажу);

- привлечение, хранение, продажа, размещение драгоценных металлов в различной форме (слитки, монеты);

- кассовое обслуживание, инкассация денежной наличности, платежных, расчетных документов;

- переводы в любой валюте без открытия счетов от физических лиц;

- оформление банковских гарантий при проведении коммерческих расчетов и обслуживание госзаказов.

Небанковские кредитные организации (НКО)

Кредитные организации, которые не ведут расчетных и текущих счетов, и потому не относящиеся к банкам, могут совершать отдельные виды банковских операций. Для этого они также должны получить лицензию Центробанка. Он же устанавливает допустимый набор операций при ее выдаче. В зависимости от функционального назначения выделяется несколько видов НКО:

- Расчетные — обслуживание юрлиц, в том числе кредитных учреждений на межбанковском уровне, рынке ценных бумаг, валюты;

- Инкассации — перевозка денежных средства, расчетных и платежных документов, векселей (могут заниматься только одним видом деятельности);

- Кредитные НКО — выдавают ссуды, либо выступают в роли финансовых брокеров (посредников) при совершении кредитных сделок.

- Кредитные союзы — создаются ограниченным числом учредителей, связанных между собой профессиональными, деловыми интересами. Они вносят взносы в общую кассу, она же служит источником кредитов, которые выдаются только членам союза.

Главное отличие НКО от банков: они не вправе привлекать денежные средства физлиц и юрлиц, а также размещать их от своего имени и за свой счет.

Коммерческие банки

Банки вправе совершать любые кредитные, расчетные, валютные операции при условии получения соответствующих лицензий Центробанка. Банки делят по различным критериям, но чаще всего это стоимость активов и рейтинг надежности. Хотя эти показатели никак не отражают их правовое положение, они широко используются на практике. Например, при покупке оборудования за границей зарубежные банки предпочитают компании, оплата которых гарантирована крупным российским банком с высоким рейтингом.

Разновидности банков

Количество банков в России постоянно сокращается. Если в 2008 году их было больше 3 000, в 2013 году осталось чуть больше 900 штук, а на начало декабря 2018 года функционировало 448. На все вопросы по поводу массового отзыва лицензий в последние 5 лет Центробанк давал скромный ответ: «контроль и надзор за выполнением законодательства в банковской сфере — это его работа». Судя по результатам, делает он ее хорошо.

По специализации банки бывают универсальные и специализированные. Большинство относится к первой категории, то есть имеет право на выполнение всего комплекса операций. Отдельные организации заняты обслуживанием определенной сферы экономики или промышленности («Газпромбанк»), или сосредотачивают усилия на каком-то направлении финансовой деятельности: инвестиционные, ипотечные, банки развития. Однако, набор услуг, предоставляемых клиентам, определяется не специализацией, а характером полученной лицензии.

Крупные банки создают в регионах свои дочерние структуры или филиалы. Они играют разную роль в развитии территорий. Если первые действуют наравне с местными банками и платят налоги в региональный бюджет, то филиалы «оттягивают» деньги из регионов.

Порядок действий

Банк может быть создан только в форме юридического лица: ООО или акционерного общества (закрытого или публичного, то есть ПАО). В качестве учредителей могут выступать как физические лица, так и юридические. Они должны иметь прочное финансовое положение (Указание ЦБР № 4336-У от 03.04.2017) и никаких долгов перед бюджетами всех уровней. При этом они не имеют права выходить из числа учредителей в течение первых 3-х лет. Помимо общих требований, создать банк можно только при соблюдении особых условий.

Получение разрешений

Коммерческий банк регистрируется в органах ФНС при наличии разрешения Центробанка. Оно выдается в порядке, определенной Инструкцией № 135-И от 02.04.2010 г (последние изменения в октябре 2018 года). Чтобы получить Свидетельство о государственной регистрации и лицензию на осуществление банковских операций, нужно представить в ЦБР большой пакет документов.

Какие документа нужны для открытия банка

- Заявление по утвержденной стандартной форме с указанием адреса для связи.

- Ходатайство о регистрации и выдаче лицензии с перечислением операций.

- Устав, включающий фирменное наименование, сведения о размере УК, исполнительных органах.

- Бизнес-план, соответствующий нормативным указаниям ЦБР и утвержденный общим собранием учредителей.

- Учредительные документы (протокол общего собрания с решением об учреждении банка, приказ о назначении директора, Совета директоров, главного бухгалтера).

- Платежные документы об уплате государственной пошлины за регистрацию и оформление лицензии (0,1 % от размера Уставного капитала, но не больше 500 тыс. рублей).

- Копии регистрационных документов ИП или организаций, выступающих учредителями банка.

- Для юридических лиц дополнительно аудиторские заключения, копии публикаций с финансовой отчетностью, балансы за 3 последних года.

- Результаты оценки соответствия квалификации и деловой репутации членов Наблюдательного совета банка.

- Документы о собственности (арендный договор) на полностью готовое к эксплуатации здание.

- Планы здания, помещений в нем, информация об их технической укрепленности, договоры по организации охраны (с лицензией на эту деятельность).

- Предварительный договор о намерениях с лицензированным страховщиком.

Порядок регистрации банка

Еще до подачи документов на регистрацию в территориальное отделение Центробанка (ЦБРФ) учредители должны запросить у него возможность использования наименования организации. Ответ приходит в течение 5-и дней. Заключение территориального отделения готовится в течение 90 дней, затем оно со всеми документами направляется в ЦБРФ. Окончательное решение требует ожидания в течение 6 месяцев.

После регистрации ЦБРФ направляет в территориальный орган ФНС разрешение, на основании которого регистрируется юридическое лицо — вновь созданный банк. Учредителям отправляется уведомление и открывается счет, на который нужно в месячный срок перечислить Уставной капитал. Лицензия выдается после его 100 % оплаты. С момента ее получения организация получает возможность проводить банковские операции с целью извлечения прибыли.

Требования к уставному капиталу банка

Размер УК для банков определен федеральным законом. Средства должны быть собственными, а не заемными. Они могут быть вложены в российских рублях и в валюте. Допускается оплата части УК имуществом (здание, банкоматы, терминалы), но не более 20 % стоимости акций или долей ООО при наличии отчета независимого оценщика.

Размер уставного капитала составляет не меньше:

- 300 млн руб. для желающих получить базовую лицензию;

- 1 млрд руб. для оформляющих универсальную;

- 3 млрд 600 тыс. руб. для тех, кто намерен работать со вкладами граждан.

Виды банковских лицензий

Лицензия на осуществление банковской деятельности выдается без ограничения срока действия, однако в ней прописан конкретный комплекс разрешенных действий:

- проведение операций в рублях без права ведения депозитов (привлечения средств);

- то же с возможностью вести расчеты в валюте;

- привлечение денежных средств во вклады и операции с драгметаллами (последнее требует согласования с Минфином);

- размещение денег в разные финансовые инструменты за свой счет и от своего имени;

- то же, но с использованием валютных средств;

- брокерская, дилерская, клиринговая и депозитарная деятельность.

Если банк выполняет не все операции, он вправе получить базовую лицензию. При осуществлении полного комплекса обслуживания, он может оформить универсальную. Она дает право открывать дочерние банки и филиалы за границей, а также приобретать доли в УК зарубежных банков.

Сначала банк может оформить базовую на отдельные виды операций, а затем, по мере развития, расширять объем своей правоспособности. В то же время, при выявлении нарушений Центробанк может ввести запрет на осуществление отдельных операций на срок до года, а также отозвать лицензию. Это автоматически означает прекращение деятельности.

Осуществление небанковской деятельности

Кредитные организации, в том числе банки, вправе осуществлять не только банковские операции. Они занимаются разными небанковскими видами деятельности, которые можно условно разделить на две группы.

- Операционная деятельность, тесно связанная и типичная для банковского бизнеса: выдача гарантий, поручительств за предпринимателей, компании по денежным обязательствам; лизинг, факторинг (приобретение права требования от третьих лиц); аренда помещений, сейфов, ячеек; доверительное управление денежными средствами, консультационные услуги.

- Любые иные сделки, не запрещенные законом. Банки — это коммерческие организации, ведущие предпринимательскую деятельность. Им запрещено заниматься производством, страхованием и торговлей. Все остальные сделки, не связанные с перечисленной деятельностью, они могут совершать так же, как другие организации.

Здание банка и персонал

При обращении за разрешением на открытие банка соискатель должен иметь в своем распоряжении полностью готовое и оборудование в соответствии с требованиями здание. В нем должны быть выделены помещения, предназначенные для работы с наличностью и другими ценностями. Они оснащаются пожарной и тревожной сигнализацией с выводом на пульт охранного предприятия. Помещения для работы с деньгами и драгметаллами должны обеспечивать надежную защиту жизни и здоровья сотрудников банка, сохранность ценностей. Основой для этого служат следующие нормативные документы:

- ГОСТ Р 50941-2017 — «Кабина защитная. Общие требования и методы испытаний».

- ГОСТ Р 50862-2017 — «Сейфы, сейфовые комнаты и хранилища ценностей. Требования и методы испытаний на устойчивость к взлому».

Еще до старта нужно позаботиться о подборе кандидатур на должность управляющего банком, главного бухгалтера (его заместителя) и участников наблюдательного Совета (Совета директоров). Кандидаты не должны иметь судимостей, иметь высшее образование по специальности и опыт работы в банковских структурах не менее 2-х лет. Их деловая репутация не должна вызывать сомнений. Все документы на руководящих подаются в Банк России при подаче заявления на получение лицензии и тщательно проверяются.

Маркетинг

В развитых странах банки оказывают клиентам порядка 300 видов услуг. Российские предлагают заметно меньший список. Преимущественно в него входят:

- сберегательные счета;

- размещение займов;

- кредитование;

- операции на денежном рынке;

- депонирование средств;

- закладные операции;

- чековый клиринг;

- кассовое обслуживание;

- ведение расчетных счетов;

- услуги инкассации;

- зарплатные проекты.

Чтобы заинтересовать и привлечь клиентов банки предлагают им персональные продукты, активно используя данные своих персонифицированных баз. Самые перспективное направление развития банков на сегодняшний день направления услуг — это широкое внедрение информационных технологий.

Каждый банк должен иметь свой сайт с калькулятором стоимости банковских услуг, расчета кредитов по ипотеке, автокредитов с возможностью подать заявку прямо на сайте. Особенно большое значение имеет развитие Интернет-банкинга и мобильных приложений. Предлагая новые виды услуг в сети, банк формирует целый сегмент «сетевых» клиентов. Растет популярность бесконтактных платежей.

Чем проще получить услугу, тем она привлекательнее для пользователей. Маркетинговая стратегия банков развивается в направлении не только ориентации потенциального клиента на свои продукты, но на его запросы и реальные потребности. Это требует постоянного и тщательного изучения рынка, анализа меняющихся предпочтений потребителей банковских услуг.

Незаконная деятельность

На практике наиболее часто встречаются следующие виды незаконной банковской деятельности: осуществление банковских операций без регистрации и лицензии, а также исполнение кредитной организацией не разрешенных операций. Как правило, нелегальные банки управляют расчетными счетами специальных фирм-однодневок, через которые совершают обналичивание или транзит денежных средств по указанию и в интересах своих нелегальных «клиентов».

Этому способствует то, что отдельные организации по специальным федеральным законам имеют право осуществлять банковские операции без лицензии: клиринговые компании, платежные агенты, операторы по приему платежей. Как правило, при этом используются системы типа «Клиент-банк» и другие.

За подобную деятельность предусмотрено уголовное наказание (ст. 172 УК РФ). При выявлении преступления с ущербом более 2 млн 250 тыс. руб. виновный может получить штраф в размере до 300 тыс. руб. или лишиться свободы на 4 года. При особо крупном размере ущерба (9 млн) или групповых действиях его ожидает до 7 лет лишения свободы с миллионным штрафом.

Заключение

В большинстве случаев созданием своего банка интересуются микрофинансовые организации, оказывающие услуги населению. Им проще и быстрее получить статус небанковской кредитной организации или банка с базовой лицензией. Достаточно внести изменения в Устав и представить необходимый пакет документов в территориальное управление ЦБРФ.

Заявление рассматривается в более короткий срок (до 30 дней, а не 3 месяца, как для вновь образующихся организаций). Проводится проверка, затем выдается заключение и направляется на утверждение в ЦБРФ. В целом срок оформления сокращен в три раза. Территориальное учреждение направляет в ФНС информацию о внесении изменений в Устав МФО, после чего решение о выдаче лицензии принимается в течение 3-х дней.

Банковские услуги будут востребованы всегда, поэтому это перспективное направление деятельности при наличии достаточного капитала, условии соблюдения законодательных требований и проведении грамотной маркетинговой политики.

Банковские структуры достаточно сложные, но в это же время они представляют собой перспективную и высокодоходную идею. Говоря о том, как открыть свой банк, нельзя не отметить, что предприниматель должен облагать багажом знаний в выбранной сфере и иметь большой стартовый капитал. Вложения в бизнес потребуются большие, поэтому лучшим вариантом считается привлечь в дело инвесторов. Также можно значительно упростить себе работу, если приобрести уже готовый банк, чем открывать его с нуля. Такой подход сократит расходы времени на подтверждение всех лицензий, обучения и найма персонала и дальнейшего обустройства. В целом, банковское учреждение – специфическое направление, которое создается уже опытными предпринимателями и обычно не выступает основным бизнесом.

Почему стоит открыть свой банк, что хорошего в этой сфере?

Банком считается финансовое учреждение, которое оказывает материальную поддержку гражданам – кредиты, прием различных платежей, выдача депозитов и так далее.

Множество предпринимателей ставят себе цель открыть банк, все оттого, что подобное предприятие не только коммерчески выгодное, но и позволяет совершать различные операции для собственных нужд. При условии определенных знаний и опыта, а также при наличии хорошего стартового капитала открытие дела не станет проблемой.

Важно понимать, что войти в эту сферу очень тяжело, но усилия окупаются прибылью и рядом функций, которые дает банк своему владельцу. Для открытия потребуется капитал в размере от 100 миллионов рублей, а также наличие хороших связей.

Именно поэтому большинство банков держат уже опытные бизнесмены, имеющие другие проекты, дающие хороший доход.

Существующие форматы банков

Одним из пунктов списка, что нужно чтобы открыть банк считается выбор формата. Банковская сфера постоянно расширяется, принимая в свои ряды новых предпринимателей. Существуют различные направления:

- Рыночный банк – вся их деятельность в основном направлена на поддержание взаимоотношений между банками. Большой процент их активов состоит из денег, полученных из других организаций. Направление их деятельности – спекулятивные финансы, к примеру, ценные бумаги.

- Кредитное учреждение – большинство их активов составляют заемные деньги. Их деятельность – выдача кредитов населению и бизнесу.

- Расчетный банк – в основном занимаются обслуживанием клиентов. У них может не быть большой клиентской базы, достаточно всего одного, но крупного клиента.

- Розничная организация – самая большая банковская отрасль. Это универсальная организация, совокупность всех форм банковского дела. Предоставляют различные услуги населению и бизнесу.

Через сколько окупаются стартовые вложения?

На срок окупаемости, в большинстве случаев, влияет экономическая ситуация в стране и каждом отдельном городе. Даже самое организованное предприятие окупается не менее, чем за 5-10 лет стабильной работы.

Но для настолько масштабного бизнеса – 5 лет считается отличным сроком окупаемости, что говорит о выгодности открытия подобного дела. И даже, несмотря на большой уровень конкуренции, открытие небольших предприятий, возможно, им не препятствуют уже существующие фирмы.

Какой банк открыть?

В понимании населения, банк – простая структура, но на деле масштаб существующих форматов обширен и перед открытием необходимо его выбрать.

К примеру, существует Центральный банк, который сотрудничает с правительством, помогает реализовывать стабильную работу различных малых и средних учреждений.

Чем хорошо открытие коммерческого заведения, так это возможностью лично выбрать подходящий формат. Перед тем, как открыть банк в России с нуля, нужно выбрать одно из направлений:

- Универсальное предприятие – оказывает большинство существующих услуг населению и предпринимателям (выдает кредиты, принимает оплату, оформляет депозиты, проводит различные денежные операции).

- Инвестиционный – основная его задача состоит в поиске проектов, в которые можно вложиться с максимальной выгодой.

- Кредитное заведение – специализируется на выдаче различных кредитов, заработок в таких организациях идет с процентов.

- Сберегательная организация – считается противоположностью кредитного заведения, ведь деньги не выдаются, а берутся. Заработок состоит в правильном инвестировании средств.

- Рыночный – работа в одном направлении – ценные бумаги.

- Межбанковские структуры – обеспечивают налаживание отношений и связей между различными организациями.

Выбрав формат, на котором будет строиться банк можно приступать к следующим пунктам плана.

Какие услуги можно предоставлять?

При составлении бизнес-плана необходимо перечислить все услуги, которые будет предоставлять организация. От них будет идти основной доход.

Можно открыть свой банк в России и предоставлять следующие услуги:

- Создание и дальнейшее обслуживание счетов для физических и юридических лиц.

- Кассовый прием различных платежей.

- Оформление депозитов, выдача кредитов.

- Предоставление брокерской услуги.

- Выдача клиентом банковских пластиковых карт – в дальнейшем потребуется их обслуживание.

- Услуга по переводу денег.

- Открытие и обслуживание золотовалютных счетов клиентов.

- Консультирование по различным финансовым вопросам.

Исходя из формата банка, можно составить собственный перечень, который будет подходить под определенный выбор. От качества и разнообразия услуг будет зависеть конечная прибыль банка.

Актуальность бизнеса

Существует несколько причин, обуславливающих актуальность открытия такого бизнеса:

- Высокий доход и рентабельность проекта – если грамотно подойти к созданию дела, то оно окупится за 5 лет работы и приумножит доход владельца.

- Перспективы развития – банковские услуги постоянно развиваются, придумываются новые услуги. Также не стоит забывать о возможном расширении, создании новых филиалов.

- Престиж – предприниматель, владеющий банковской организацией, сразу же получает более высокий статус, что сказывается на его проектах.

- Большой выбор направления – можно выбрать целевую аудиторию, формат работы, перечень предоставляемых услуг и так далее.

Анализ рынка

Описание российского рынка в банковской сфере выглядит следующим образом:

- Почти половина населения ежегодно оформляет кредит на покупку жилья, машины или техники.

- Рынок наполнен различными предложениями, что говорит о высокой конкуренции.

- Около 30% населения подтверждают, что делают вклады на депозитные счета, покупают акции и другие ценные бумаги.

- Потребительский кредит – одна из самых популярных услуг.

- Вклады в банк считаются одним из трех самых надежных способов сохранить деньги.

- Многие клиенты делают покупки, оплачивают различные услуги с помощью безналичного расчета.

- В большинстве случаев один человек пользуется одной картой выбранного банка, но 22% используют две карты, а 5% – три и более.

Характеристика целевой аудитории

Чтобы открыть банк нужно знать портрет аудитории, на которую будут направлена рекламная кампания и разрабатываются новые предложения.

Обычно клиентами выступают физические и юридические лица. Портрет среднестатистической аудитории банка:

- Мужчины и женщины в возрасте 30-55 лет.

- Обычно со средним уровнем дохода.

- По социальному статусу – это рабочие, различные руководители компаний и обычные служащие.

- Психологические особенности – ориентация на семейные потребности, организованность, стремление к комфорту, прагматичность и коллективизм.

Конкурентные преимущества

Чтобы дать достойный отпор конкурентам потребуется наличие каких-либо преимуществ, способствующих переманиванию клиентов.

Сильными сторонами бизнеса могут выступать:

- Хороший имидж компании, лестные отзывы клиентов.

- Выгодные процентные ставки на кредиты.

- Высокий процент начислений по депозиту.

- Знаменитые акционеры, их репутация.

- Сбалансированный перечень услуг.

- Наличие большой клиентской базы.

- Отличный сервис – вежливые, терпеливые консультанты.

- Наличие индивидуального подхода.

- Отсутствие в отделении очередей, бесперебойная работа терминалов и касс.

- Хорошая рекламная кампания.

- Продуманное и комфортное расположение терминалов и банкоматов по городу.

- Наличие мобильного приложения, интернет-банкинга.

- Новые услуги и функции, которых нет у конкурентов.

Маркетинговый план

Говоря о том, как открыть свой банк с нуля в России нельзя упустить такой важный элемент, как рекламная кампания. Разработку стратегии необходимо поручить опытным специалистам, которые знают, как необходимо привлекать клиентов.

Задачи у рекламной кампании, следующие:

- Создать узнаваемый бренд.

- Заставить потенциальных клиентов верить в надежность и качество услуг.

- После создать обширную клиентскую базу.

- Создать положительное впечатление об открывшемся заведении.

Для этого можно применить такие рекламные ходы:

- Разработать цепляющий, запоминающийся логотип и название.

- Разместить наружную рекламу – вывески, баннеры, рекламные щиты по городу.

- Создать собственный сайт и заняться его продвижением в интернете.

- Создать бонусные, дисконтные программы для будущих клиентов.

- Разработать мобильное приложение для удобства пользователей.

- Также можно выступать спонсором различных спортивных и культурных мероприятий, чтобы сделать бренд узнаваемым.

Маркетинг необходимо разрабатывать с самого начала работы над проектом. На реализацию задуманного потребуется сумма от 500 000 рублей, а после ежемесячно необходимо будет поддерживать ее.

Как открыть свой банк с нуля в России: пошаговая инструкция

Прежде всего, необходимо составить бизнес-план, в котором будут детально расписаны каждое мероприятие, необходимое для открытия. Алгоритм открытия должен выглядеть примерно таким образом:

- Анализ рынка, выявление конкуренции в городе, составление портрета целевой аудитории.

- Изучение всей необходимой информации – законов, правил, банковской системы в целом.

- Подбор направления банка.

- Составление бизнес-проекта.

- Выбор партнеров, поиски инвесторов.

- Создание ООО, разработка устава, выбор размера уставного капитала.

- Подбор помещения для главного отделения, поиск мест для установки банкоматов и терминалов.

- Проведение ремонта в помещении.

- Покупка и установка оборудования.

- Подбор сотрудников.

- Рекламная кампания.

- Открытие.

Необходимые документы, лицензии для открытия

Прежде всего необходимо зарегистрировать бизнес. Согласно законодательству РФ, потребуется оформить юридическое лицо, поэтому формами могут выступить – ООО, акционерное общество (публичное или непубличное).

Также необходимо указать коды ОКВЭД:

- 19 – денежное посредничество.

- 92 – предоставление займов, кредитов и прочее.

Для создания банка потребуется собрать пакет документов, который включает в себя:

- Заявление в регистрационный орган.

- Созданный устав организации.

- Бизнес-план.

- Договор об аренде или документы, подтверждающие право собственности.

- Квитанция об оплате госпошлины (для ООО – 4000 рублей).

- Учредительные документы организации.

- Протокол собрания учредителей.

- Документы, подтверждающие капитал учредителя.

- Сертификаты на оборудование и технику, схема помещения, договор об охране.

- Ходатайство в антимонопольный орган.

- Список и характеристика на каждого учредителя банка.

За получением лицензии нужно обратиться в Центральный Банк России, выданный документ будет содержать перечень услуг, которые может предоставлять банк.

Лицензия может разрешать работу с иностранными банками, драгоценным металлом, различными валютами и категориями физических и юридических лиц. Документ оформляется в течение 6 месяцев с момента подачи заявления.

При подготовке всех бумаг рекомендуется обратиться в юридическую фирму, которая быстро и качественно соберет их.

Выбор помещения

Предприниматель, задумывающийся о том, как создать банк, должен понимать, какое помещение и дизайн ему потребуются. Для создания такого предприятия нужно три основных помещения – главный офис, банковское отделение и места для установки банкоматов.

Критерии для выбора главного офиса:

- Расположение в центре города.

- Размер помещения не менее 150 квадратных метров.

- Возможность повесить вывеску на видном месте.

- Расположение поблизости транспортной развязки.

- Наличие рядом парковки, удобного подъезда.

- По соседству должны размещаться торговые и развлекательные центры, крупные супермаркеты.

Главное здание банка обычно принято выкупать, а вот остальные офисы и отделения лучше взять в аренду.

Также стоит позаботиться о дизайне. Помещение не должно быть ярких, раздражающих цветов, лучше оформить его в спокойных тонах. Не стоит переусердствовать в украшении отделов, лучше выбрать минимальный, сдержанный стиль. Планировка мебели должна оставлять в помещении свободное пространство для удобного перемещения между отделами. Каждый офис должен был выполнен в общем дизайне, чтобы клиент ощущал между ними связь.

Необходимое оборудование

Чтобы полностью оснастить главный офис и отделения потребуется купить:

- Банкоматы и терминалы.

- Счетчики купюр.

- Сейфы для документов и денег.

- Детекторы валют.

- Упаковщики банкнот.

- Тележку для банкнот.

- Компьютеры.

- Оргтехника (телефон, факс, принтер).

- Мебель для работников и посетителей (столы, стулья, скамейки, стеллажи и шкафы).

- Оборудование для проведения инкассации, денежного хранилища.

- Системы видеонаблюдения, пожарной безопасности.

- Служебный транспорт.

- Канцелярские принадлежности.

Подбор сотрудников

Организационная структура каждого банка индивидуальна, зависит от количества отделений, формата бизнеса, выданной лицензии.

Нанимаемые работники должны отвечать критериям:

- Ответственность.

- Хорошие рекомендации с прошлых мест работы.

- Дружелюбие, умение наладить контакт с людьми.

- Опыт работы в подобной сфере.

- Умение вести переговоры, базовые навыки убеждения.

- Умение вести себя спокойно в экстренных ситуациях.

- Волевой характер.

- Организаторские, коммуникационные способности.

- Наличие высшего образования.

- Отсутствие судимостей.

- Пунктуальность.

- Стремление профессионально развиваться.

В любой штат потребуется нанять:

- Управляющих, их заместителей.

- Менеджера по подбору персонала.

- Начальников на каждый существующий отдел.

- Главного бухгалтера и его помощников.

- Юриста.

- Старшего кассира и обычных кассиров в каждое отделение.

- Операторов горячей линии.

- Маркетолога.

- Экономиста.

- Финансистов.

- Кредитных экспертов.

Количество сотрудников изменяется в зависимости от масштаба предприятия и количества отделов.

Сколько стоит открыть банк?

Стартовые инвестиции в бизнес включают такие пункты:

- Создание уставного капитала – от 100 миллионов рублей.

- Оформление лицензии, всех документов – 50 млн рублей.

- Покупка оборудования – 30 млн рублей.

- Покупка нематериальных активов – 5-10 млн рублей.

- Здание главного офиса – 20 млн рублей.

- Ремонт и дизайн офисов – 5 млн рублей.

- Рекламная кампания – 2 млн рублей.

- Дополнительные расходы – 2 млн рублей.

Для открытия банка потребуются стартовые инвестиции в размере 220 000 000 рублей. Если планируется открытие банков по всей стране, то необходимы вложения в несколько миллиардов рублей.

Где взять стартовый капитал?

После осознания, сколько нужно денег, чтобы открыть банк, появляется вопрос о том, где их взять. Получить капитал можно несколькими путями:

- Основным ресурсом выступают личные сбережения.

- Можно привлечь в бизнес дополнительных партнеров и инвесторов.

- Оформление банковского кредита – если имеются поручители и возможен залог.

Лучшим способом считаю привлечение в бизнес личных средств, но если их недостаточно, то поиск инвесторов – хороший вариант. Для него потребуется создать грамотный бизнес-план с расписанными выгодами.

Доход от банка

В среднем, при наличии от 5 отделений и главного офиса, годовая прибыль составляет около 100 000 000 рублей.

Все отделения должны приносить ежемесячный доход в размере от 15 млн рублей из которой половина будет уходить на покрытие регулярных расходов. Тогда рентабельность проекта будет держаться на уровне 50%.

Возможные риски

В банковском деле существует много рисков. Самыми популярными из них считаются:

- Невыплаты заемщиками кредитов – высокая вероятность возникновения.

- Процентный риск – возникает из-за изменений процентных кредитных и депозитных ставок. Шанс возникновения высокий.

- Несбалансированная ликвидность – возникает в случаях, когда банк не может рассчитаться по займам.

- Потеря клиентов, уменьшение прибыли.

- Операционный риск – возникает из-за ошибок в проведении различных операций.

Конечно, при наличии стартового капитала, связей открыть свой банк в России достаточно просто, но его успешность будет зависеть от множества факторов. Начиная от личных качеств руководителя, заканчивая политической обстановкой в стране. Перед открытием необходимо провести анализ рынка, просчитать все риски, составить качественный бизнес-план и заручиться партнерской и инвесторской поддержкой.

-

Главная

-

Блог

Открываем банк. Пошаговая инструкция

3 года в Whitewill,

5 лет в недвижимости

Ещё 8 статей

Не будем врать, запустить собственный банк — тяжело. Затраты исчисляются сотнями миллионов и в некоторых случаях даже переваливают за отметку в девять нулей. Но если они окупятся, предприниматель получит один из самых щедрых источников дохода. В этой статье разбираемся, как открыть свой банк с нуля, какой этому предшествует процесс и сколько это будет стоить.

Особенности бизнеса

Банковская сфера отличается высоким порогом вхождения — в неё практически невозможно попасть, не будучи состоявшимся предпринимателем со связями. Если же человеку удаётся это сделать, он получает в управление одну из наиболее доходных деловых активностей.

Ещё управляющие банком несут повышенную ответственность как перед клиентами, так и перед государством. Если не соблюдать обязательства, последуют жёсткие санкции: отзыв лицензии, штрафы, административная и уголовная ответственность. Более того, сфера жёстко регулируется Центральным банком, который лицензирует новые организации и оставляет за собой право замораживать их деятельность.

Плюсы и минусы открытия своего банка

Главное достоинство банкинга очевидно. Если не считать массовое производство, мало какое дело принесёт своему владельцу столько прибыли. А если у вас есть другой бизнес, то собственный банк может работать на покрытие его финансовых нужд, что довольно удобно.

Из минусов выделим многочисленные риски: невыплаты кредитов должниками банка, колоссальное влияние экономической обстановки, неблагоприятные изменения процентных ставок и серьёзные последствия операционных ошибок.

Пример оформления операционного зала

Анализ рынка и целевая аудитория

На фоне экономического кризиса банковская сфера тоже переживает упадок. Население берёт кредиты и ипотеки в меньших объёмах и стремится обналичивать свои накопления. В этих условиях можно сфокусироваться на работе с бизнесом: российские предприниматели будут стремиться заполнить пробелы после массового ухода иностранных организаций.

Стандартная целевая аудитория банка — мужчины и женщины в возрасте от 30 до 50 лет с доходом выше среднего, в браке и с детьми. Если банк будет работать с малым бизнесом, демографическая выборка особо не поменяется.

Форматы и предоставляемые услуги

Коммерческие банки фокусируются на разных аспектах финансовой деятельности. Их делят на следующие виды:

- Универсальные. Такие банки сотрудничают как с физическими лицами, так и с организациями и предоставляют широкий спектр банковских услуг. Они выдают кредиты, торгуют ценными бумагами, ведут счета, проводят безналичные переводы средств и занимаются прочими операциями, с которыми в первую очередь ассоциируется слово «банк». Это не только самый распространённый вид кредитных организаций, но ещё и самый устойчивый: разнообразие услуг защищает от различных рисков;

- Инвестиционные. Работают исключительно с коммерческими структурами и оказывают посреднические услуги. Банки из этой категории помогают бизнесам выпускать ценные бумаги на первичных рынках, чтобы привлечь инвестиции, и вкладываются в наиболее перспективные проекты;

- Ипотечные. Название говорит само за себя. Эти банки выдают кредиты на приобретение недвижимости физическим и юридическим лицам;

- Сберегательные. Эти банки принимают на хранение депозиты. На привлечённые средства они кредитуют частные лица и коммерческие организации;

- Рыночные. Работают с ценными бумагами.

Сегодня банки редко сосредотачиваются только на одном направлении. Гораздо более популярная практика — совмещать несколько функций и развиваться одновременно в нескольких сферах. Возьмём, к примеру, «Сбербанк», который работает одновременно в парах B2C и B2B, выдаёт кредиты, ипотеки и ведёт депозитные счета. Чем шире функциональное портфолио организации, тем больше клиентская база и выше прибыль.

Выбираем помещение

Географическая структура банка обычно делится на несколько помещений: головной офис и его подразделения. Для головного офиса лучше всего подойдёт локация в центре города рядом с удобными транспортными развязками. Здание должно быть одинаково доступным и для пешеходов, и для автомобилистов, поэтому хорошо, если рядом есть парковка и удобные тротуары.

Площадь пространства зависит от размеров банка, но обычно это 100 квадратных метров и больше. Само помещение лучше купить. На это уйдет примерно 200 000 000 рублей — вот пример лота.

Конкретное количество подразделений зависит от масштабов дела. Как и головной офис, разместите их рядом с объектами с высокой проходимостью — это станции метро, остановки наземного транспорта, торговые центры и прочие места, которые привлекают много людей. Оптимальное расположение — на первом этаже. Желательно оборудовать вход для инвалидов и людей с ограниченной мобильностью.

Площадь нужна поменьше, до 100 квадратных метров. Помещения под банк снять лучше на длительный срок — чем больше, тем лучше. На аренду одного помещения в пределах ТТК будет уходить примерно 300 000 рублей в месяц, а если рассматривать варианты ближе к центру, то получится около 500 000 рублей.

Когда будете выбирать помещения, обратите внимание на доступный объём энергетических мощностей. Банковские операции связаны с потреблением огромного количества электроэнергии. Помимо этого рекомендуем ответственно подойти к вопросу планировки — у всех помещений банка обязательно должна быть удобная клиентская зона и располагающий фронт-офис.

Понадобится не просто сделать ремонт, но и оформить все офисы в соответствии с визуальной айдентикой бренда. Иначе каждый офис будет восприниматься посетителями автономной единицей, оторванной от целого. Помещение бэк-офиса можно разместить на некотором удалении от головного офиса, чтобы меньше тратить на аренду.

Пример оформления операционного зала

Закупаем оборудование и мебель

Что нужно, чтобы открыть собственный банк с технической точки зрения? Особой разницы между оснащением головного и дополнительных офисов нет. В таблице ниже приведён минимум, необходимый для начала работы любого подразделения банка:

| Категория | Позиции |

| Офисная техника | Компьютеры, принтеры, телефоны и т. д. |

| Мебель | Столы, стулья, диваны, банкетки, регистрационные стойки, шкафы, стеллажи и т. д. |

| Канцелярия | Бумага, ручки, карандаши, степлеры, папки и т. д. |

| Оборудование для работы с наличностью | Счётчики купюр, детекторы валют, упаковщики и тележки |

| Сейфы | Для хранения денежных средств, драгоценных металлов и документов |

| Система видеонаблюдения | Камеры, сервер |

| Система пожарной безопасности | Датчики дыма, сигнализация, средства оповещения, автоматические системы пожаротушения и т. д. |

| Безопасность | Сигнализация, средства оповещения и т.д. |

Регистрируем свой банк

По закону, любая кредитная организация регистрируется как юридическое лицо — ООО или акционерное общество. Коды ОКВЭД для открытия банка: 19 — Денежное посредничество; 92 — Предоставление займов, кредитов и прочее.

Какие лицензии нужны?

Чтобы легально проводить финансовые операции, нужна банковская лицензия. Этот документ выдаёт Банк России после того, как удостоверится, что у вас действительно есть необходимый капитал для запуска бизнеса. Лицензии бывают трёх видов:

- Базовая. С этим типом лицензии нельзя работать с иностранными клиентами, открывать счета в зарубежных банках, привлекать во вклады драгоценные металлы и выдавать банковские гарантии. Из плюсов выделим смягчённые требования к отчетности;

- Универсальная. Даёт право осуществлять все финансовые операции на территории РФ;

- Генеральная. Даёт больше всего полномочий: с ней можно создавать зарубежные филиалы и покупать активы иностранных банков. Новому банку, однако, можно на первых порах не думать о ней — эту лицензию выдают не ранее, чем через два года после регистрации. Перед выдачей документа регулятор проводит комплексную проверку всех систем организации.

Важный момент: термины «базовая» и «универсальная» — тандемные. Законодательство РФ предусматривает несколько базовых и универсальных лицензий. У каждой из них есть свои ограничения, поэтому конкретный выбор зависит от желаемого функционала банка.

С полным перечнем можно ознакомиться в ФЗ № 395−1 «О банках и банковской деятельности». Чтобы получить лицензию, учредители должны внести полную сумму уставного капитала на счёт юридического лица.

Пример оформления интерьера банка

Собираем документы

Какие документы нужны для открытия банка? Чтобы лицензировать организацию, нужно подать в Центробанк следующий пакет документов:

- заявление в установленной форме;

- учредительные документы организации;

- подробный бизнес-план кредитной организации;

- протокол собрания учредителей;

- квитанция об уплате государственной пошлины;

- заверенные копии документов, подтверждающих государственную регистрацию учредителей кредитной организации;

- анкеты кандидатов на должности руководителя, главного бухгалтера и их заместителей;

- аудиторские заключения о достоверности финансовой отчётности учредителей как юридических лиц;

- документы, подтверждающие источники происхождения средств, вносимых учредителями как физическими лицами;

- документы для подготовки заключения о соблюдении кредитной организацией требований к проведению кассовых операций;

- копия удовлетворённого ходатайства в ФАС;

- документы для регистрации первого выпуска акций кредитной организации, если она создается в форме акционерного общества;

- полный список и характеристики учредителей кредитной организации.

На оформление лицензии может уйти до 6 месяцев с момента подачи всей требуемой документации. Если Центробанк даёт зеленый свет на лицензирование организации, сведения о ней передаются в налоговую инспекцию. Этот орган вносит полученные данные в реестр кредитных организаций, после чего у учредителей есть один месяц на внесение уставного капитала.

Стартовый капитал

Время пришло: посмотрим, сколько нужно денег для открытия банка. Предположим, что мы открываем организацию с тремя подразделениями, и вернёмся к ранее озвученным цифрам. На покупку недвижимости и первые арендные взносы уйдёт примерно 200 000 000 рублей. Добавим к этой сумме: 10 000 000 рублей на ремонт и дизайн офисов + 50 000 000 рублей на сбор всех документов и оформление лицензии + 20 000 000 рублей на закупку оборудования + 5 000 000 на рекламную кампанию. И получим 300 000 000 рублей.

На этом расходы не заканчиваются. Центробанк выдаёт лицензии на ведение банковской деятельности только при взносе на счёт юридического лица определенного уставного капитала. Его размер составляет:

- Для банка с базовой лицензией — 300 000 000 рублей

- Для банка с универсальной лицензией — 1 000 000 000 рублей

- Для банка с универсальной лицензией, предусматривающей привлечение во вклады денежных средств физических лиц — 3 600 000 000 рублей

Если проходить по нижней планке, на открытие банка понадобится примерно 600 000 000 рублей.

Лучше всего, конечно, опираться на личные сбережения. Именно поэтому открытием банков обычно занимаются уже состоявшиеся предприниматели с внушительным капиталом. Однако есть ещё один отличный вариант — привлечь средства инвесторов. Для этого вам понадобятся подробный бизнес-план, свежие идеи и убедительная презентация.

Пример оформления операционного зала

Окупаемость вложений

Вложения в банк окупаются за 5–10 лет. На этот срок напрямую влияют экономические и политические реалии, в которых запускается организация, и количество клиентов. О том, как привлечь больше людей, мы расскажем ниже.

Нанимаем сотрудников

Конкретное количество отделов и привлечённых к работе в них сотрудников зависит от лицензии и размеров организации. Тем не менее есть перечень специалистов, жизненно необходимых для обеспечения бесперебойной работы любого банка. В него входят:

- Маркетологи;

- Юристы;

- Финансисты;

- Экономисты;

- Операторы технической поддержки;

- Бухгалтеры;

- HR-менеджеры;

- Менеджеры отделов;

- Управляющие;

- Кассиры.

Все моменты, связанные с клинингом и технической поддержкой оборудования, лучше отдать на аутсорс.

Банковские операции всегда сопряжены с повышенным риском, потому что оплошности со стороны персонала — особенно если речь идет про бэк-офис — могут повлечь за собой потерю клиентов, штрафы и даже отзыв лицензии. Скаутинг лучше делегировать опытным HR-менеджерам, которые проведут дотошный отбор соискателей. Какую бы позицию он ни занимал, сотрудник банка должен отличаться внимательностью, ответственностью и высоким профессионализмом. Если мы говорим про фронт-офис, то к этим качествам добавляются отзывчивость, коммуникабельность и терпеливость — обязательные характеристики для человека, который представляет организацию широкому кругу клиентов.

Интерьер питерского банка «Зенит»

Продвигаем бизнес

Каким бы ни был ваш стартовый капитал, ему предстоит быстро испариться, если банк не привлечёт достаточное количество клиентов за первые несколько лет работы.

Продвижение банковской организации и создание бренда — сложный и ответственный процесс, им должен заниматься специальный отдел. Однако некоторые вещи находятся не в его власти. Перечислим ключевые моменты, которые позволят банку быстро набрать обороты:

- Масштабные и оригинальные маркетинговые компании, которыми занимаются опытные специалисты;

- Продуманное расположение подразделений и банкоматов по всему городу;

- Выгодные депозитные и кредитные предложения;

- Привлечение известных акционеров с безупречной репутацией;

- Широкий спектр услуг;

- Безупречный сервис, фокус на user experience, персонализация;

- Грамотный брендинг, чёткая коммуникация ценностей бренда;

- Удобное мобильное приложение, работающее без каких-либо багов и перебоев.

Хотите открыть свой банк? Перейдите на страницу по продаже помещений под банк и выберите подходящий вариант или свяжитесь со специалистами Rosretail по номеру +7 (499) 681-70-67. Мы составим для вас персональную подборку из 3–5 лотов и проведём показ. Бесплатно.

Закажите звонок эксперта

Оставьте заявку, и эксперт проекта свяжется с вами в первую свободную минуту

Запуск финансового учреждения — дорогое удовольствие. Затраты на покупку помещений под офисы, получение лицензии, наем сотрудников легко перешагивают отметку в 500 млн руб. Если выбрать универсальный формат работы, расходы составят более 1 млрд руб. Зато после завершения срока окупаемости предприятие начнет приносить высокую прибыль. Рентабельность капитала на уровне 24,64 % — достижимый результат. Это реальные цифры. Такие результаты показал «Тольяттихимбанк» в 2021 г. В статье пойдет речь о том, как открыть банк с нуля. Будет обозначена сумма расходов и описан процесс подготовки к старту работы.

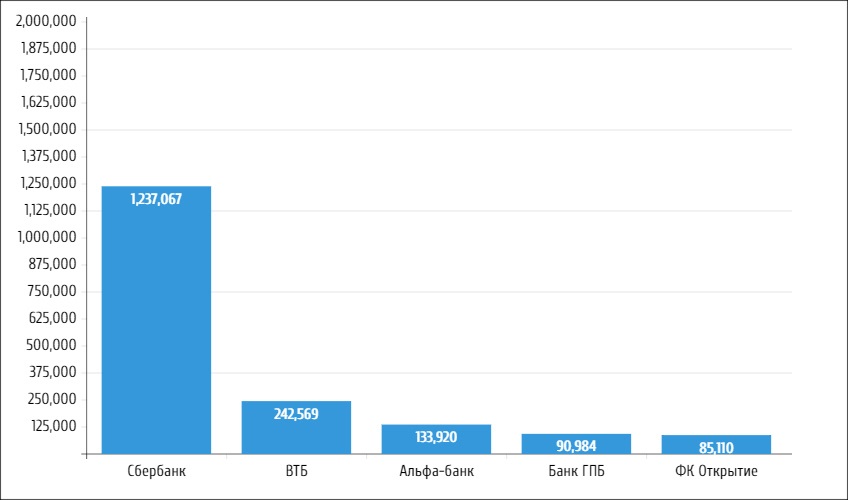

Перспективы банковского бизнеса

Прибыль крупных банков за 2021 г. в млн руб.

Прибыль крупных банков за 2021 г. в млн руб.

Банкинг доступен бизнесменам с весомым стартовым капиталом. Для налаживания взаимодействия с государственными структурами понадобятся устойчивые связи. Их нарабатывают годами. Если все получится, в руках предпринимателя окажется актив с высокой доходностью.

В финансовой сфере есть свои риски. Нужно нести ответственность перед заемщиками и депозитариями, государством. Все обязательства должны быть исполнены. В противном случае Центробанк заморозит или отзовет лицензию, контролирующие органы наложат крупный штраф, а прокуратура откроет уголовное дело.

Достоинства и недостатки

Чтобы создать банк, нужно вложиться в дело по-крупному. Но и доходность высока. Если взять отчетность коммерческих структур по форме 102, которая размещена на сайте ЦБ, то можно посмотреть размер прибыли. На пятидесятой строчке по рейтингу показателя расположен ООО «Банк Аверс». В 2021 г. он получил прибыль в размере 2 115,73 млн руб. Есть и другие плюсы:

- экономия на комиссиях за эквайринг для дополнительного бизнеса;

- покрытие кассовых разрывов за счет собственного банка.

Не обошлось без минусов. К их числу можно отнести многочисленные риски, которые возникают при запуске финансовой структуры. Основной — нарушение макроэкономической стабильности.

В России внешнеполитические потрясения негативно влияют на доходы граждан и бизнеса. Предсказать, что будет через год, невозможно.

Очередные санкции стран Запада способны перекрыть кислород. Так было в начале 2022 г. Некоторые финансовые структуры отключили от международной системы передачи данных SWIFT. Остальные недостатки:

- Изменение ключевой ставки. В марте 2021 г. она была на уровне 4,5 %, а в феврале 2022 г. выросла до 20 % годовых. При таких скачках кредитование останавливается.

- Рестрикции Запада. Европейские и американские политики одним росчерком пера могут закрыть целое направление деятельности. От этого нет реальной защиты.

Чтобы открыть свой банк, нужно взвесить все за и против. Все недостатки с лихвой покрывают размеры прибыли. Но это касается идеальных условий жизни в стране. Малейшая паника провоцирует вкладчиков забирать деньги с депозитов, уменьшая объем финансов на балансе кредитного учреждения.

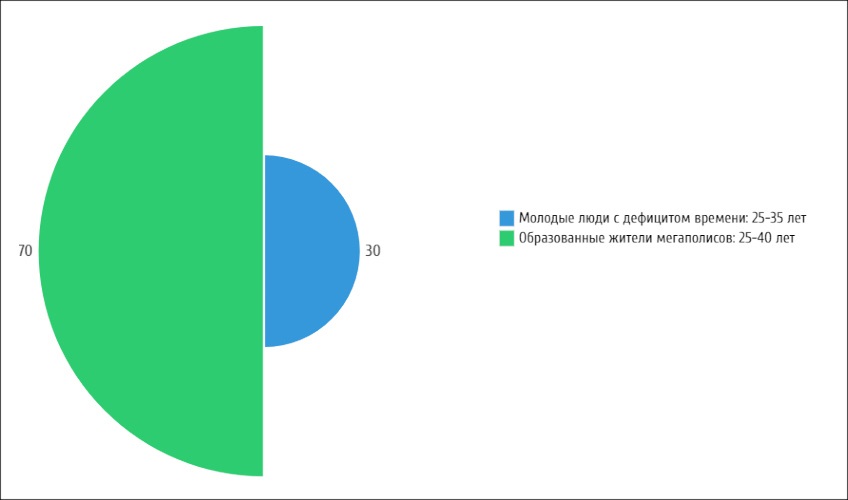

Целевая аудитория банка

Ядро целевой аудитории

Ядро целевой аудитории

Ядро целевой аудитории банка состоит из двух сегментов. К первому относятся молодые люди возрастом от 25 до 35 лет, которые всегда в движении. Для них подходят онлайн-продукты. Они не любят посещать отделения, управляют счетом при помощи смартфона. Второй сектор — взрослые жители крупных городов в возрасте от 25 до 40 лет. У них есть семья, цели и желания. Собственных денег не хватает, поэтому есть потребность в получении кредитов.

Анализ рынка

С 2020 г. в России наблюдается экономический кризис. Банковский сектор ощущает на себе влияние негативных последствий. Выдача кредитов замедлилась, ипотечный рынок выживает благодаря государственной поддержке. В сложные времена вкладчики снимают деньги с депозитов, оставляя финансовые структуры без капитала.

Выдача денег в кассе

Выдача денег в кассе

Но экономика постепенно адаптируется к трудным условиям. Иностранный бизнес уходит из РФ, его место тут же занимают российские компании. Влияние западных инвестиций минимально, начинается внутреннее развитие страны. Предпринимателям понадобятся деньги на организацию импортозамещения, а граждане рано или поздно снова начнут брать кредиты, когда почувствуют наступление стабильной экономической ситуации.

Форматы работы

Перед тем, как открыть свой банк с нуля, бизнесмену стоит выбрать направление деятельности. Их насчитывается пять:

|

Формат |

Универсальный |

Инвестиционный |

Ипотечный |

Сберегательный |

Рыночный |

|

Физ. лица |

+ |

+ |

+ |

+ |

|

|

Компании |

+ |

+ |

+ |

+ |

+ |

|

Кредиты |

+ |

+ |

+ |

||

|

Брокерские услуги |

+ |

+ |

+ |

||

|

Депозиты |

+ |

+ |

|||

|

Переводы |

+ |

||||

|

Ипотека |

+ |

+ |

Универсальный банк оказывает максимум услуг как физическим лицам, так и юридическим. Коммерческая структура принимает депозиты, выдает кредиты, выполняет переводы и выступает в качестве брокера на рынке ценных бумаг. Компания оформляет ипотечные кредиты, зарабатывает на комиссиях с перевода.

Инвестиционная финансовая структура взаимодействует только с компаниями. Она организует выпуск акций для привлечения инвестиций, оказывает посреднические банковские услуги. Кредитование бизнеса — побочное направления деятельности.

Ипотечные компании работают лишь на рынке жилой и коммерческой недвижимости. Они предлагают взять в кредит жилье под залог.

Сберегательные банки ориентируются на прием депозитов, кредитуют юридических лиц и граждан за счет привлеченных средств. Рыночные учреждения оказывают брокерские услуги и занимаются всем, что связано с ценными бумагами.

Есть два варианта развития бизнеса. Первый предполагает узкую специализацию. Так проще отстроиться от конкурентов и занять рентабельную нишу. Второй — максимальный набор услуг для широкой аудитории. Большая база клиентов, но возможность столкновения с крупными конкурентами наподобие «Сбербанка».

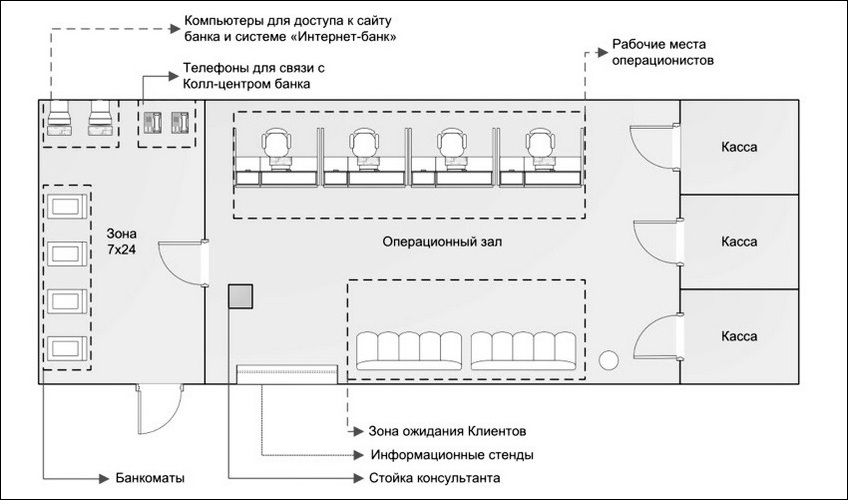

Выбор помещения

Понадобится помещения для центрального офиса и филиалов. Такова типичная организационная структура. Базовое подразделение компании лучше разместить в центральном районе города вблизи крупных транспортных развязок. Здание будут посещать пешеходы и автомобилисты. Для первых важно обеспечить безопасные тротуары и близость к остановкам общественного транспорта. Вторая категория клиентов вряд ли захочет посетить офис, если рядом нет парковки со свободными местами.

Вариант планировки помещения банка

Вариант планировки помещения банка

Минимальная площадь головного подразделения — 100 кв.м. В здании нужно разместить клиентский раздел, подсобки и хранилища. Поэтому открыть банк в маленьком помещении не получится. Чтобы не зависеть от настроений арендодателей, здание лучше выкупить. Ориентировочная стоимость — 190 млн руб.

Филиалы можно разместить в более скромных помещениях. Хватит 70-80 кв.м. площади. Важный фактор — проходимость. Чем больше людей видят вывеску, тем вероятнее шанс заполучить нового клиента. Если брать московские расценки, то аренда дополнительного офиса в пределах третьего транспортного кольца обойдется в 290 тыс. руб. в месяц За помещение ближе к центру придется отдать до 490 тыс.руб.

Помещение банка

Помещение банка

Банковская деятельность требует больших энергетических мощностей. Поэтому стоит убедиться в том, что электрическая сеть в помещении удовлетворяет потребностям компании. Нужно выделить клиентскую зону и обеспечить достаточное пространство для бэк-офиса.

Мало сделать ремонт в помещении. Необходимо оформить его в соответствии с визуальным стилем компании. В противном случае центральный и дополнительные офисы будет связывать лишь название бренда на вывеске. Клиенты не смогут воспринимать сеть филиалов как единое целое. Это негативно повлияет на репутацию и узнаваемость.

Необходимое оборудование

Для старта бизнеса нужно оборудовать купленные или арендованные помещения. Вот что нужно минимально, чтобы открыть свой прибыльный банк:

|

Статьи расходов |

Наименования |

|

Оргтехника |

Сканеры, компьютеры, принтеры, телефоны, мини-АТС |

|

Канцтовары |

Бумага для печати, ручки и карандаши, ластики, степлеры |

|

Мебель |

Столы и стулья, стойки на ресепшн, диваны, шкафы |

|

Сейфы |

Для драгметаллов, денег, ценных бумаг и документации |

|

Техника для работы с наличными |

Детекторы подлинности, счетчики купюр, упаковщики |

|

Безопасность |

Сигнализация, СКУД — система контроля и управления доступом |

|

Пожарное оповещение |

Датчики дыма, автоматические системы тушения пожаров |

|

Видеонаблюдение |

Камеры, сервер записи информации и контроля |

Оборудование должно быть новым с действующими сроками гарантии. На рынке наметился тренд по переходу на российское программное обеспечение и компьютерную технику. Государство постепенно вводит запреты на использование компьютеров, ПО зарубежного производства. Лучше заранее выбрать альтернативы для популярных офисных пакетов и обучить сотрудников. Тогда трансформация инфраструктуры пройдет с минимальными издержками.

Регистрация банка

Первое, что нужно для открытия коммерческого банка — государственная регистрация. Индивидуальным предпринимателям не дают лицензии. Поэтому предпочтительная форма собственности: ООО — общество с ограниченной ответственностью или АО — акционерное общество. Коды ОКВЭД:

- 64.92: предоставление займов и кредитов;

- 64.19: финансовое посредничество.

При расширении списка услуг могут понадобиться другие коды. Примеры: 66.12 — брокерские услуги, 66.19 — вспомогательная деятельность в финансовой сфере и 64.99 — предоставление прочих финансовых услуг. Госпошлина составит 4 тыс. руб. Еще понадобится открыть расчетный счет и ежемесячно платить за его обслуживание.

Получение лицензии

Лицензированием банковской деятельности занимается регулятор — ЦБ РФ. Документ можно получить только после проверки суммы уставного капитала. Есть три вида лицензий:

|

№ |

Наименование |

Уставной капитал, руб. |

Описание |

|

1 |

Базовая |

300 млн |

Минимальная финансовая отчетность, но бизнесмен лишается права открывать счета в западных банках, брать на хранение драгметаллы и предоставлять банковские гарантии |

|

2 |

Универсальная |

1 млрд |

Обеспечивает возможность предоставлять все финансовые услуги в Российской Федерации. Доступ к ведению деятельности с заграничными клиентами закрыт |

|

3 |

Генеральная |

3 млрд 600 млн |

Дает максимум свободы бизнесмену. Он может открывать филиалы за рубежом, скупать активы западных банков. Претендовать на лицензию можно через 2 года после регистрации |

Перед тем, как сделать коммерческий банк доступным для выхода на международный рынок, придется ограничиться получением базовой или универсальной лицензии. Перспектива взаимодействия с западными финансовыми учреждениями не столь радужна. Виной тому введение санкций. До стабилизации обстановки лучше работать внутри страны.

Полный список и описание лицензий доступны в Федеральном законе № 395-1 «О банках и банковской деятельности».

Сбор документов

Для получения лицензии нужно передать в Центральный Банк следующие документы:

- Заявление.

- Полный бизнес-план финансового учреждения;

- Учредительные документы компании.

- Протокол собрания учредителей.

- Квитанция об оплате госпошлины.

- Копии документов (заверенные у нотариуса), подтверждающие госрегистрацию учредителей будущего банка.

- Анкеты соискателей на пост руководителя учреждения, главного бухгалтера, их замов.

- Заключение аудиторов о достоверности финансовых отчетов учредителей как юридических лиц.

- Подтверждение источников происхождения денег, которые учредители вносят в уставной капитал как физические лица.

- Бумаги для формирования заключения о соблюдении компанией требований проведения кассовых операций.

- Копия ходатайства в ФАС — Федеральную антимонопольную службу с отметками об одобрении.

- Весь перечень учредителей вместе с характеристиками.

- Документы для регистрации первого выпуска акций, если банк зарегистрирован как АО.

Процедура оформления лицензии может занять до полугода. Срок в 6 месяцев отсчитывается с момента подачи документов. Если все в порядке, Центральный Банк выдает лицензию и направляет сведения о компании в ФНС — Федеральную налоговую службу. Налоговики добавляют информацию будущей кредитной организации в реестр. Учредителям останется внести полную сумму в уставный капитал. На это есть ровно 1 месяц. Если имеются дополнительные деньги, можно параллельно открыть компанию, оказывающую бухгалтерские услуги. На сайте есть готовый бизнес-план бухгалтерской фирмы.

Начальные инвестиции

Остается выяснить, сколько стоит открыть банк. Пусть бизнесмен планирует запустить в работу финансовое учреждение с центральным офисом и четырьмя дополнительными. Список расходов выглядит так:

|

Статья |

Сумма, руб. |

|

Покупка здания для головного офиса |

190 млн |

|

Аренда 4 помещений для филиала |

1 млн 160 тыс. |

|

Ремонт и дизайн |

11 млн |

|

Сбор документов и оформление лицензии |

52 млн |

|

Оборудование |

19 млн |

|

Рекламная кампания |

6 млн |

|

Уставный капитал для базовой лицензии |

300 млн |

|

Итого |

579 млн 160 тыс. |

Такая сумма нужна, чтобы запустить кредитное учреждение в работу. Лучше использовать личные финансы. К идее об открытии банка приходят состоятельные бизнесмены, поэтому они могут собрать нужную сумму. Есть альтернативный вариант — открыть акционерное общество. Учредители оплатят недостающую часть денежных средств, но получат право на долю прибыли, голос при выработке управленческих решений.

Сроки окупаемости

Большинство финансовых учреждений не афиширует статистику по срокам окупаемости. Это коммерческая тайна. Но в среднем на то, чтобы вернуть начальные инвестиции, понадобится от 5 до 10 лет. Это при идеальных условиях. Есть негативные факторы, способные сильно затянуть сроки. Экономический кризис порождает низкий спрос на кредитные продукты, в результате прибыль падает. Центробанк повышает ключевую ставку на 10 % и желающих получить заемные средства под реальные 25 % годовых не остается.

Перед тем, как открыть новый банк в России, нужно с нуля составить бизнес-план. Если компания необходима для обеспечения финансами другой деятельности, связанной с торговлей или строительством, владельцу нет разницы, сколько будут окупаться вложения. Главное — текущие выгоды в виде экономии на комиссиях и эквайринге, самостоятельное покрытие кассовых разрывов.

На создание кредитного учреждения нужно потратить более 579 миллионов рублей. Эта сумма не скоро вернется к учредителю. Но появится шанс построить долгосрочный бизнес-проект, способный приносить стабильную прибыль на протяжении десятилетий. Главное — не остаться аутсайдером в конкурентной борьбе и всегда держать руку на пульсе.

Банковские структуры достаточно сложные, но в это же время они представляют собой перспективную и высокодоходную идею. Говоря о том, как открыть свой банк, нельзя не отметить, что предприниматель должен облагать багажом знаний в выбранной сфере и иметь большой стартовый капитал. Вложения в бизнес потребуются большие, поэтому лучшим вариантом считается привлечь в дело инвесторов. Также можно значительно упростить себе работу, если приобрести уже готовый банк, чем открывать его с нуля. Такой подход сократит расходы времени на подтверждение всех лицензий, обучения и найма персонала и дальнейшего обустройства. В целом, банковское учреждение – специфическое направление, которое создается уже опытными предпринимателями и обычно не выступает основным бизнесом.

Содержание

- Почему стоит открыть свой банк, что хорошего в этой сфере?

- Существующие форматы банков

- Через сколько окупаются стартовые вложения?

- Какой банк открыть?

- Какие услуги можно предоставлять?

- Актуальность бизнеса

- Анализ рынка

- Характеристика целевой аудитории

- Конкурентные преимущества

- Маркетинговый план

- Как открыть свой банк с нуля в России: пошаговая инструкция

- Необходимые документы, лицензии для открытия

- Выбор помещения

- Необходимое оборудование

- Подбор сотрудников

- Сколько стоит открыть банк?

- Где взять стартовый капитал?

- Доход от банка

Почему стоит открыть свой банк, что хорошего в этой сфере?

Банком считается финансовое учреждение, которое оказывает материальную поддержку гражданам – кредиты, прием различных платежей, выдача депозитов и так далее.

Множество предпринимателей ставят себе цель открыть банк, все оттого, что подобное предприятие не только коммерчески выгодное, но и позволяет совершать различные операции для собственных нужд. При условии определенных знаний и опыта, а также при наличии хорошего стартового капитала открытие дела не станет проблемой.

Важно понимать, что войти в эту сферу очень тяжело, но усилия окупаются прибылью и рядом функций, которые дает банк своему владельцу. Для открытия потребуется капитал в размере от 100 миллионов рублей, а также наличие хороших связей.

Именно поэтому большинство банков держат уже опытные бизнесмены, имеющие другие проекты, дающие хороший доход.

Существующие форматы банков

Одним из пунктов списка, что нужно чтобы открыть банк считается выбор формата. Банковская сфера постоянно расширяется, принимая в свои ряды новых предпринимателей. Существуют различные направления:

- Рыночный банк – вся их деятельность в основном направлена на поддержание взаимоотношений между банками. Большой процент их активов состоит из денег, полученных из других организаций. Направление их деятельности – спекулятивные финансы, к примеру, ценные бумаги.

- Кредитное учреждение – большинство их активов составляют заемные деньги. Их деятельность – выдача кредитов населению и бизнесу.

- Расчетный банк – в основном занимаются обслуживанием клиентов. У них может не быть большой клиентской базы, достаточно всего одного, но крупного клиента.

- Розничная организация – самая большая банковская отрасль. Это универсальная организация, совокупность всех форм банковского дела. Предоставляют различные услуги населению и бизнесу.

Через сколько окупаются стартовые вложения?

На срок окупаемости, в большинстве случаев, влияет экономическая ситуация в стране и каждом отдельном городе. Даже самое организованное предприятие окупается не менее, чем за 5-10 лет стабильной работы.

Но для настолько масштабного бизнеса – 5 лет считается отличным сроком окупаемости, что говорит о выгодности открытия подобного дела. И даже, несмотря на большой уровень конкуренции, открытие небольших предприятий, возможно, им не препятствуют уже существующие фирмы.

Какой банк открыть?

В понимании населения, банк – простая структура, но на деле масштаб существующих форматов обширен и перед открытием необходимо его выбрать.

К примеру, существует Центральный банк, который сотрудничает с правительством, помогает реализовывать стабильную работу различных малых и средних учреждений.

Чем хорошо открытие коммерческого заведения, так это возможностью лично выбрать подходящий формат. Перед тем, как открыть банк в России с нуля, нужно выбрать одно из направлений:

- Универсальное предприятие – оказывает большинство существующих услуг населению и предпринимателям (выдает кредиты, принимает оплату, оформляет депозиты, проводит различные денежные операции).

- Инвестиционный – основная его задача состоит в поиске проектов, в которые можно вложиться с максимальной выгодой.

- Кредитное заведение – специализируется на выдаче различных кредитов, заработок в таких организациях идет с процентов.

- Сберегательная организация – считается противоположностью кредитного заведения, ведь деньги не выдаются, а берутся. Заработок состоит в правильном инвестировании средств.

- Рыночный – работа в одном направлении – ценные бумаги.

- Межбанковские структуры – обеспечивают налаживание отношений и связей между различными организациями.

Выбрав формат, на котором будет строиться банк можно приступать к следующим пунктам плана.

Какие услуги можно предоставлять?

При составлении бизнес-плана необходимо перечислить все услуги, которые будет предоставлять организация. От них будет идти основной доход.

Можно открыть свой банк в России и предоставлять следующие услуги:

- Создание и дальнейшее обслуживание счетов для физических и юридических лиц.

- Кассовый прием различных платежей.

- Оформление депозитов, выдача кредитов.

- Предоставление брокерской услуги.

- Выдача клиентом банковских пластиковых карт – в дальнейшем потребуется их обслуживание.

- Услуга по переводу денег.

- Открытие и обслуживание золотовалютных счетов клиентов.

- Консультирование по различным финансовым вопросам.

Исходя из формата банка, можно составить собственный перечень, который будет подходить под определенный выбор. От качества и разнообразия услуг будет зависеть конечная прибыль банка.

Актуальность бизнеса

Существует несколько причин, обуславливающих актуальность открытия такого бизнеса:

- Высокий доход и рентабельность проекта – если грамотно подойти к созданию дела, то оно окупится за 5 лет работы и приумножит доход владельца.

- Перспективы развития – банковские услуги постоянно развиваются, придумываются новые услуги. Также не стоит забывать о возможном расширении, создании новых филиалов.

- Престиж – предприниматель, владеющий банковской организацией, сразу же получает более высокий статус, что сказывается на его проектах.

- Большой выбор направления – можно выбрать целевую аудиторию, формат работы, перечень предоставляемых услуг и так далее.

Анализ рынка

Описание российского рынка в банковской сфере выглядит следующим образом:

- Почти половина населения ежегодно оформляет кредит на покупку жилья, машины или техники.

- Рынок наполнен различными предложениями, что говорит о высокой конкуренции.

- Около 30% населения подтверждают, что делают вклады на депозитные счета, покупают акции и другие ценные бумаги.

- Потребительский кредит – одна из самых популярных услуг.

- Вклады в банк считаются одним из трех самых надежных способов сохранить деньги.

- Многие клиенты делают покупки, оплачивают различные услуги с помощью безналичного расчета.

- В большинстве случаев один человек пользуется одной картой выбранного банка, но 22% используют две карты, а 5% – три и более.

Характеристика целевой аудитории

Чтобы открыть банк нужно знать портрет аудитории, на которую будут направлена рекламная кампания и разрабатываются новые предложения.

Обычно клиентами выступают физические и юридические лица. Портрет среднестатистической аудитории банка:

- Мужчины и женщины в возрасте 30-55 лет.

- Обычно со средним уровнем дохода.

- По социальному статусу – это рабочие, различные руководители компаний и обычные служащие.

- Психологические особенности – ориентация на семейные потребности, организованность, стремление к комфорту, прагматичность и коллективизм.

Конкурентные преимущества

Чтобы дать достойный отпор конкурентам потребуется наличие каких-либо преимуществ, способствующих переманиванию клиентов.

Сильными сторонами бизнеса могут выступать:

- Хороший имидж компании, лестные отзывы клиентов.

- Выгодные процентные ставки на кредиты.

- Высокий процент начислений по депозиту.

- Знаменитые акционеры, их репутация.

- Сбалансированный перечень услуг.

- Наличие большой клиентской базы.

- Отличный сервис – вежливые, терпеливые консультанты.

- Наличие индивидуального подхода.

- Отсутствие в отделении очередей, бесперебойная работа терминалов и касс.

- Хорошая рекламная кампания.

- Продуманное и комфортное расположение терминалов и банкоматов по городу.

- Наличие мобильного приложения, интернет-банкинга.

- Новые услуги и функции, которых нет у конкурентов.

Маркетинговый план

Говоря о том, как открыть свой банк с нуля в России нельзя упустить такой важный элемент, как рекламная кампания. Разработку стратегии необходимо поручить опытным специалистам, которые знают, как необходимо привлекать клиентов.

Задачи у рекламной кампании, следующие:

- Создать узнаваемый бренд.

- Заставить потенциальных клиентов верить в надежность и качество услуг.

- После создать обширную клиентскую базу.

- Создать положительное впечатление об открывшемся заведении.

Для этого можно применить такие рекламные ходы:

- Разработать цепляющий, запоминающийся логотип и название.

- Разместить наружную рекламу – вывески, баннеры, рекламные щиты по городу.

- Создать собственный сайт и заняться его продвижением в интернете.

- Создать бонусные, дисконтные программы для будущих клиентов.

- Разработать мобильное приложение для удобства пользователей.

- Также можно выступать спонсором различных спортивных и культурных мероприятий, чтобы сделать бренд узнаваемым.

Маркетинг необходимо разрабатывать с самого начала работы над проектом. На реализацию задуманного потребуется сумма от 500 000 рублей, а после ежемесячно необходимо будет поддерживать ее.

Как открыть свой банк с нуля в России: пошаговая инструкция

Прежде всего, необходимо составить бизнес-план, в котором будут детально расписаны каждое мероприятие, необходимое для открытия. Алгоритм открытия должен выглядеть примерно таким образом:

- Анализ рынка, выявление конкуренции в городе, составление портрета целевой аудитории.

- Изучение всей необходимой информации – законов, правил, банковской системы в целом.

- Подбор направления банка.

- Составление бизнес-проекта.

- Выбор партнеров, поиски инвесторов.

- Создание ООО, разработка устава, выбор размера уставного капитала.

- Подбор помещения для главного отделения, поиск мест для установки банкоматов и терминалов.

- Проведение ремонта в помещении.

- Покупка и установка оборудования.

- Подбор сотрудников.

- Рекламная кампания.

- Открытие.

Необходимые документы, лицензии для открытия

Прежде всего необходимо зарегистрировать бизнес. Согласно законодательству РФ, потребуется оформить юридическое лицо, поэтому формами могут выступить – ООО, акционерное общество (публичное или непубличное).

Также необходимо указать коды ОКВЭД:

- 19 – денежное посредничество.

- 92 – предоставление займов, кредитов и прочее.

Для создания банка потребуется собрать пакет документов, который включает в себя:

- Заявление в регистрационный орган.

- Созданный устав организации.

- Бизнес-план.

- Договор об аренде или документы, подтверждающие право собственности.

- Квитанция об оплате госпошлины (для ООО – 4000 рублей).

- Учредительные документы организации.

- Протокол собрания учредителей.

- Документы, подтверждающие капитал учредителя.

- Сертификаты на оборудование и технику, схема помещения, договор об охране.

- Ходатайство в антимонопольный орган.

- Список и характеристика на каждого учредителя банка.

За получением лицензии нужно обратиться в Центральный Банк России, выданный документ будет содержать перечень услуг, которые может предоставлять банк.

Лицензия может разрешать работу с иностранными банками, драгоценным металлом, различными валютами и категориями физических и юридических лиц. Документ оформляется в течение 6 месяцев с момента подачи заявления.

При подготовке всех бумаг рекомендуется обратиться в юридическую фирму, которая быстро и качественно соберет их.

Выбор помещения

Предприниматель, задумывающийся о том, как создать банк, должен понимать, какое помещение и дизайн ему потребуются. Для создания такого предприятия нужно три основных помещения – главный офис, банковское отделение и места для установки банкоматов.

Критерии для выбора главного офиса:

- Расположение в центре города.

- Размер помещения не менее 150 квадратных метров.

- Возможность повесить вывеску на видном месте.

- Расположение поблизости транспортной развязки.

- Наличие рядом парковки, удобного подъезда.

- По соседству должны размещаться торговые и развлекательные центры, крупные супермаркеты.

Главное здание банка обычно принято выкупать, а вот остальные офисы и отделения лучше взять в аренду.

Также стоит позаботиться о дизайне. Помещение не должно быть ярких, раздражающих цветов, лучше оформить его в спокойных тонах. Не стоит переусердствовать в украшении отделов, лучше выбрать минимальный, сдержанный стиль. Планировка мебели должна оставлять в помещении свободное пространство для удобного перемещения между отделами. Каждый офис должен был выполнен в общем дизайне, чтобы клиент ощущал между ними связь.

Необходимое оборудование

Чтобы полностью оснастить главный офис и отделения потребуется купить:

- Банкоматы и терминалы.

- Счетчики купюр.

- Сейфы для документов и денег.

- Детекторы валют.

- Упаковщики банкнот.

- Тележку для банкнот.

- Компьютеры.

- Оргтехника (телефон, факс, принтер).

- Мебель для работников и посетителей (столы, стулья, скамейки, стеллажи и шкафы).

- Оборудование для проведения инкассации, денежного хранилища.

- Системы видеонаблюдения, пожарной безопасности.

- Служебный транспорт.

- Канцелярские принадлежности.

Подбор сотрудников

Организационная структура каждого банка индивидуальна, зависит от количества отделений, формата бизнеса, выданной лицензии.

Нанимаемые работники должны отвечать критериям:

- Ответственность.

- Хорошие рекомендации с прошлых мест работы.

- Дружелюбие, умение наладить контакт с людьми.

- Опыт работы в подобной сфере.

- Умение вести переговоры, базовые навыки убеждения.

- Умение вести себя спокойно в экстренных ситуациях.

- Волевой характер.

- Организаторские, коммуникационные способности.

- Наличие высшего образования.

- Отсутствие судимостей.

- Пунктуальность.

- Стремление профессионально развиваться.

В любой штат потребуется нанять:

- Управляющих, их заместителей.

- Менеджера по подбору персонала.

- Начальников на каждый существующий отдел.

- Главного бухгалтера и его помощников.

- Юриста.

- Старшего кассира и обычных кассиров в каждое отделение.