Определение индивидуальных индексов себестоимости и физического объема продукции. Определение общего индекса себестоимости ед. продукции. Определение индекса себестоимости переменного и постоянного составов

Страницы работы

Содержание работы

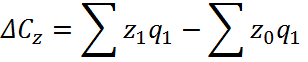

Задача 3.

Имеются следующие данные по предприятию:

|

Вид |

Количество |

Себестоимость |

||

|

Базисный |

Отчетный |

Базисный |

Отчетный |

|

|

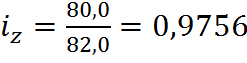

А |

400 |

450 |

82,0 |

80,0 |

|

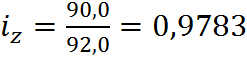

Б |

1000 |

1500 |

92,0 |

90,0 |

|

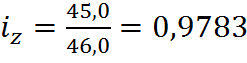

В |

130 |

160 |

46,0 |

45,0 |

Определить:

1)

индивидуальные

индексы себестоимости и физического объема продукции;

2)

общий

индекс себестоимости ед. продукции;

3)

общий

индекс затрат на производство продукции;

4)

выполните

факторный анализ;

5)

используя

взаимосвязь индексов, определите индекс физического объема продукции.

Решение.

z –

себестоимость единицы продукции

q – объем

производства

c – затраты.

|

Вид |

Количество |

Себестоимость |

||

|

q0 |

q1 |

z0 |

z1 |

|

|

А |

400 |

450 |

82,0 |

80,0 |

|

Б |

1000 |

1500 |

92,0 |

90,0 |

|

В |

130 |

160 |

46,0 |

45,0 |

1)

Индивидуальный

индекс себестоимости:

Для товара А:

Для товара Б:

Для товара В:

Индивидуальный

индекс физического объема продукции:

Для товара А:

Для товара Б:

Для товара В:

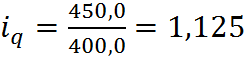

2)

общий индекс себестоимости продукции:

3)

общий индекс затрат на производство продукции:

4)

взаимосвязь между исчисленными индексами:

![]()

Общий индекс физического объема производства продукции составит:

5)

Факторный анализ влияния себестоимости и объема выпуска на

изменение общих затрат на производство.

![]()

![]()

![]()

![]()

Выводы: в отчетном

периоде по сравнению с базовым увеличился объем выпуска продукции (объем выпуска

товара А повысился на 12,5%; объем выпуска товара Б – на 50%; объем выпуска товара В – на 23,1%); произошло

снижение себестоимости единицы продукции (для товара А себестоимость единицы

товара снизилась на 2,44%; для товара Б – 2,17%; для товара В – 2,17%). Общий

уровень затрат на производство продукции вырос на 36,26%, увеличился объем

выпуска (на 39,36%), себестоимость снизилась на 2,23%. Общее увеличение затрат

составило 47420 тыс. руб., что было обусловлено увеличением объема выпуска.

Задача 4.

Динамика

себестоимости и объема продукции А на двух предприятиях характеризуется

следующими данными:

|

№ предпр. |

Себестоимость тыс. руб. |

Выработано продукции, |

||

|

Базисный период |

Отчетный период |

Базисный период |

Отчетный период |

|

|

1 |

120 |

100 |

2,0 |

2,0 |

|

2 |

200 |

180 |

4,0 |

6,0 |

Определить:

1) индекс

себестоимости переменного состава;

2) индекс

себестоимости постоянного состава;

3) индекс структурных

сдвигов;

4) изменение

средней себестоимости (в абсолютных величинах) в целом и за счет действия

отдельных факторов;

5) покажите

взаимосвязь индексов.

Решение.

|

№ предпр. |

Себестоимость тыс. руб. |

Выработано |

Показатель структуры |

|||

|

z0 |

z1 |

q0 |

q1 |

d0 |

d1 |

|

|

1 |

120 |

100 |

2,0 |

2,0 |

0,33 |

0,25 |

|

2 |

200 |

180 |

4,0 |

6,0 |

0,67 |

0,75 |

|

Итого: |

6,0 |

8,0 |

1 |

1 |

Показатель структуры

рассчитывается следующим образом:

![]()

1) индекс

себестоимости переменного состава:

![]()

![]()

2) индекс

себестоимости постоянного состава:

![]()

![]()

3) индекс структурных

сдвигов

![]()

![]()

4) Факторный

анализ.

Изменение

средней себестоимости в целом:

![]()

Изменение

средней себестоимости за счет снижения себестоимости на отдельных

предприятиях:

![]()

Изменение

средней себестоимости за счет структурных сдвигов в составе

продукции каждого предприятия:![]()

![]()

![]()

5)

взаимосвязь индексов:

![]()

Выводы: в текущем периоде по сравнению с

базисным средняя себестоимость снизилась на 7,69%. Снижение средней

себестоимости из-за снижения себестоимости на отдельных предприятиях составило 11,11%.

Повышение средней себестоимости из-за структурных сдвигов в составе

продукции каждого предприятия составило 3,85%.

Похожие материалы

- Сводка и группировка, средние величины, показатели вариации. Индексы

- Сводка и группировка, средние величины, показатели вариации. Ряды динамики. Индексы

- Статистика продукции. Статистика издержек. Статистика основных фондов и материальных оборотных средств. Статистика трудовых ресурсов и использования рабочего времени

Информация о работе

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание – внизу страницы.

Индексы себестоимости

Изучение динамики

себестоимости, выявление причин

отклонения фактической себестоимости

от нормативной, а так же обоснования

возможных путей снижения издержек

производства на единицу товарной

продукции основаны на использовании

индексного метода.

На базе фактических

данных о себестоимости единицы изделия

определенного вида продукции

устанавливаются относительные показатели

ее снижения или увеличения по сравнению

с прошлым периодом.

Обозначим

себестоимость единицы продукции символом

![]() ,

,

себестоимость той же единицы продукции

в прошлом году![]() ,

,

плановой или нормативной себестоимости![]() ,

,

фактический за отчетный год![]() .

.

С помощью

индивидуальных индексов можно выявить

динамику себестоимости отдельных видов

продукции следующим образом. Если нам

необходимо определить фактическое

снижение себестоимости в отчетном

периоде по отношению к базисному,

рассчитывают индивидуальный

индекс себестоимости:

![]()

Если необходимо

определить плановое

снижение себестоимости,

то это определяется с помощью формулы

![]()

Если же речь идет

о том, как выполнено

плановое задание по снижению себестоимости,

то здесь применяется формула –

![]()

iвып.пл.

– выполнение плана по снижению

себестоимости,

По группам

однородных товаров

(работ, услуг)

![]() применяютсяиндексы

применяютсяиндексы

себестоимости среднего уровня

![]()

![]()

Где

![]() или

или

![]() ,

,

![]() или

или

![]()

Индексный

анализ себестоимости

при помощи этих индексов проводится по

схеме:

![]()

По группе

разнородных

(не подающихся непосредственному

суммированию) продуктов рассчитывают

агрегатные

индексы фиксированного состава:

![]()

Разность между

числителем и знаменателем данного

индекса показывает экономию или

перерасход за счет изменения себестоимости.

Индекс средних

затрат на 1 руб. валовой продукции:

![]()

Где

![]() –

–

цена базисного периода

Индексный анализ

с позиции полных издержек также проводят

следующий индексный анализ:

![]()

Где

![]() – средняя денежная

– средняя денежная

оценка полных затрат труда

![]() отчетного периода и оплате живого труда

отчетного периода и оплате живого труда

и денежной оценке общественного труда

базисного периода![]() .

.

Показатели доходов и рентабельности производства

Доходом

является часть стоимости валовой

продукции, вновь созданной в данном

процессе производства.

Поскольку часть валовой добавленной

стоимости в сумме амортизации предназначена

для воспроизводства основных средств

производства, доходом является чистая

добавленная стоимость,

т.е. валовая добавленная стоимость за

вычетом амортизации. Это основной

абсолютный показатель суммы доходов

по каждой

отрасли. По всему народному хозяйству

доходы характеризуютсячистым

внутренним продуктом,

равным валовому внутреннему продукту

за минусом общей суммы амортизационных

отчислений. Его величина по отраслям

сферы материального производства

составляет сумму, ранее называвшуюся

национальным доходом и служившую

основным показателем уровня экономики

страны. По экономическому содержанию

доход представляет собой чистую

продукцию,

вновь созданную живым трудом. Одна

часть ее является доходами

работников

в виде оплаты труда с отчислениями V,

а другая — доходами

предприятий, хозяйств, а также государства

m

в

разных формах. В случаях, когда суммы

V

и m

в натуре не разделяются (доходы

предпринимателей, крестьянских и личных

подсобных хозяйств, от индивидуальной

трудовой деятельности и т.п.), доход

является смешанным.

Показатели доходов

определяются, как и валовой внутренний

продукт, в текущих ценах, а также с учетом

инфляции в постоянных ценах. По отдельным

отраслям в силу отклонения цен от

полных издержек производства (стоимости),

величина полученного (реализованного)

дохода может отклоняться от

действительно произведенного, что имеет

место в сельском хозяйстве. Здесь доходы,

получаемые сельскохозяйственными

производителями, ниже действительно

созданных, а по продукции, потребляемой

в натуральном выражении, но оцениваемой

по рыночным ценам, имеют расчетный

характер.

На

каждом сельскохозяйственном предприятии

определяется валовой

доход,

представляющий форму выражения

реализованной предприятием чистой

продукции. Его величина определяется

двояко:

а) как

стоимость валовой продукции в текущих

ценах (товарной части – по фактическим

ценам реализации, остальной – по

себестоимости) за вычетом материальных

затрат и суммы амортизации;

б) как

сумма расходов на оплату труда с

отчислениями на предприятии и прибыли

растениеводства и животноводства

(фактическая выручка за реализованную

продукцию и услуги, включая дотации и

компенсации за вычетом полной ее

себестоимости), а также других

отраслей.

Из-за

неэквивалентности межотраслевых

отношений валовой доход

сельскохозяйственных предприятий

сильно уменьшен, созданный прибавочный

продукт и часть необходимого продукта

(зарплата в сельском хозяйстве ниже

общественно необходимого уровня)

перераспределяется в другие отрасли.

Для определения суммы

финансовых потерь сельскохозяйственного

производства из-за экономически

необоснованных цен

органы статистики и государственного

управления сельским хозяйством

рассчитывают паритетные

цены.

Они определяются ежеквартально по

регионам и Российской Федерации на

основании выборочного обследования

затрат.

Паритетная

цена

определяется добавлением к расчетной

себестоимости суммы прибыли по нормативу

продуктовой рентабельности, и

обеспечивающему расширенное

воспроизводство в сельском хозяйстве.

Если, допустим, расчетная себестоимость

1 ц молока составила 50 тыс.руб.,

нормативная рентабельность 25%, то

паритетная цена будет равна![]() .

.

При фактической цене реализации,

например, 44,5 тыс.руб. величина ценового

дисбаланса на 1 ц молока составитр

= 44,5 – 62,5 = -18,0 тыс. руб.,

а на весь объем реализованной продукции

![]() .

.

Если же фактическая цена превышает

паритетную, то сельское хозяйство будет

получать сверхнормативный доход,

который необходимо вычесть из суммы

финансовых потерь за счет дисбаланса

цен. Прибавление этой суммы потерь по

всем продуктам к фактически полученному

на сельскохозяйственных предприятиях

валовому доходу позволит получить

приближенно сумму созданной чистой

продукции (валового дохода), как

основного показателя их доходов.

При

оценке

влияния факторов на прирост валового

дохода

в динамике или на различия по территории

надо учитывать, что он создается живым

трудом и зависит от массы затраченного

труда и его производительности, а также

от экономного расходования материальных

затрат (табл.

2.2).

Валовой

доход в сельском хозяйстве в текущих

ценах увеличился в 1995 г. по сравнению

с 1993 г. на 15321

млрд. руб.,

или в 3,4

раза,

а в расчете на 100 га сельскохозяйственных

угодий — в 3,5

раза.

Если взять в качестве индекса-дефлятора

для сопоставимой оценки валового дохода

индекс цен реализации продукции

сельскохозяйственными предприятиями,

равный за этот период 9,9

раза, то в 1995 г. валовой доход составил

21769

: 9,9 = 2199 млрд. руб.,

что на две трети меньше, чем в

Таблица

2.2.

Уровень

производства и факторы формирования

валового дохода в растениеводстве и

животноводстве сельскохозяйственных

предприятий России

|

Показатели |

1993 |

1995 |

В том числе экономические районы |

|

|

Центральный |

Северо-Кавказский |

|||

|

Валовой доход (ВД) в текущих ценах: |

||||

|

всего, млрд.руб. |

6448 |

21769 |

3211 |

3629 |

|

на 100 га. с.х. угодий, млн.руб. |

3,9 |

13,6 |

21,0 |

18,8 |

|

на 1 работника |

0,92 |

3,73 |

4,12 |

3,87 |

|

Материальные затраты (МЗ): |

||||

|

всего, млрд.руб. |

6090 |

76198 |

11855 |

9172 |

|

из них амортизация |

247 |

15207 |

2608 |

1756 |

|

Среднегодовая численность работников |

7019 |

5841 |

779 |

937 |

|

Оплата труда с отчислениями (ОТ), |

3484 |

18215 |

2844 |

2049 |

|

Прибыль от реализации (П), млрд.руб. |

2964 |

3554 |

367 |

1580 |

1993

г. Удельный вес валового дохода в общей

сумме валовой продукции W

в текущих ценах (валовой доход плюс все

материальные затраты) составлял в

1993 г.

d0

= 6448 : (6448 + + 6090) = 0,514,

а

в 1995 г. упал до d1

= 0,222

в связи с резким ростом материальных

затрат, в том числе амортизации.

Соотношение между прибылью и оплатой

труда, составляющих валовой доход,

изменилось от 0,85

до 0,20.

Общий прирост

массы валового дохода

ВД

=ВД1

– ВД0

=21769 – 6448 = 15321 млрд.руб..

сложился за счет:

-

Прироста

выхода валового дохода в текущих ценах

на

1 работника:

ВД

=(V1

– V0)

Т1

=(3,73 – 0,92) 5841 = 16413 млрд.руб.

-

Прироста

численности работников:

ВДТ

=(Т1

– Т0)

V0

= (5841 – 7019) 0,92 = -1084 млрд.руб.

В

Северо-Кавказском экономическом районе

по сравнению с Центральным более высокий

валовой доход на сумму 418

млрд. руб.

достигнут за счет численности работников

на (937

– 779)

4,12 = 651 млрд. руб.

при потерях из-за более низкого выхода

ВД

на 1 работника на (3,87 – 4,12)

937 = -233 млрд. руб.

В свою очередь,

изменение выхода валового дохода на 1

работника связано:

а)

с экономией (перерасходом) материальных

затрат на каждую единицу валовой

продукции, равной:

ВДМЗ

= W1

(1- d0)

– МЗ1 = (9172 + 3629) (![]() )

)

– 9172 =901 млрд. руб.;

б)

с различиями в выработке валовой

продукции на 1 работника при одинаковой

доле в ней материальных затрат и валового

дохода:

![]()

В

Северо-Кавказском районе удельный вес

материальных затрат в валовой продукции

ниже, чем в Центральном районе, на

71,7

— 78,7 = 7,0%,

что дает прирост валового дохода 901

млрд. руб.

Но выработка продукции на 1 работника

меньше на 5,68

млн руб.,

что привело к его уменьшению на 1134

млрд. руб.

Важнейшим

показателем доходов предприятий является

прибыль.

Это реализованная часть произведенного

чистого дохода (реализованный валовой

доход за вычетом оплаты труда с

отчислениями). Масса прибыли включает

в себя, как основную часть, прибыль

от реализации продукции, работ и услуг,

равную выручке от реализации за вычетом

полной их себестоимости, а также

прибыль от внереализационных результатов

(пени, штрафы, неустойки и т.п.). Масса

прибыли зависит от цен реализации,

себестоимости и количества реализованной

продукции, суммы дотаций и компенсаций

на нее. Порядок расчета прироста прибыли

можно видеть на примере сравнения

реализации продукции сельскохозяйственных

предприятий двух экономических районов

России за 1995 г. (табл.

2).

Таблица

2 Реализация продукции животноводства

и факторы формирования массы прибыли

|

показатели |

Молоко |

Скот и птица, живой вес |

Яйцо |

|||

|

Центральный |

Северо-Кавказский |

Центральный |

Северо-Кавказский |

Центральный |

Северо-Кавказский |

|

|

Объем |

30924 |

18145 |

5411 |

4482 |

4101 |

1385 |

|

Цена |

82 |

68 |

330 |

277 |

262 |

252 |

|

Полная |

85 |

70 |

439 |

357 |

219 |

219 |

|

Дотации |

7,2 |

5,1 |

45,2 |

34,3 |

19,5 |

12,0 |

Масса

прибыли![]() .

.

Различия между Северо-Кавказским и

Центральным районом, взятым за базу

сравнения, в массе прибыли от реализации

продукции животноводства составили:

М

= М1

– М0

= -86 -41 = -127 млрд руб.

Эта разность может быть разложена по

отдельным факторам:

-

Цены

реализации

:

:

![]()

2. Дотации

и компенсации на единицу продукции

![]() :

:

![]()

3. Объем

реализованной продукции q:

![]()

4. Себестоимость

единицы продукции Z:

![]()

Таким

образом, в Северо-Кавказском районе

масса полученной прибыли меньше за

счет уровня цен, дотаций и компенсаций,

объема реализации, но она больше благодаря

низкой себестоимости продукции на 640

млрд. руб.

По продукции растениеводства приросты

по факторам составили соответственно:

(-432) + (-273) + 396 +

1341 = 1032 млрд. руб.

Для

дальнейшего углубления анализа массы

прибыли необходимо изучить факторы

изменения цен, себестоимости, объемов

продукции и т.д. Так, уровень цен зависит

от качества продукции, каналов и

сроков реализации, что можно оценить

путем расчета индексов структуры и

другими приемами. Объем реализации, а

также цены связаны с уровнем товарности

продукции, степенью спроса на нее,

величиной потерь и внутрихозяйственного

ее потребления. Факторы и приемы анализа

себестоимости рассмотрены в предыдущей

главе. Размер дотаций и компенсаций

в среднем на единицу реализованной

продукции зависит от удельного веса

реализации ее государству и суммы

дотаций от него на единицу продукции.

Так, суммы дотаций и компенсаций на 1

руб. затрат на единицу реализованной

продукции по двум районам, приведенным

в табл.

2,

в среднем практически одинаковы (8,1 и

8,7 коп.), а по проданной государству

продукции сильно различаются (11,0 и 16,6

коп.), поскольку удельный вес последней

составил соответственно 73,5 и 52,5%.

Относительным

показателем доходности является

рентабельность реализации продукции.

Рентабельность

–

прибыльность, доходность предприятия

в целом или по производству вида

продукции.

Уровень

рентабельности

рассчитывается как отношение прибыли

продукции к ее себестоимости.

Рентабельность

определяется по отдельным продуктам,

группам продуктов, отраслям в разрезе

типов, форм и групп предприятий и

хозяйств, по территориям и т.д.

Различают следующие

показатели рентабельности:

1. Общая рентабельность:

![]()

2. Рентабельность

продукции:

![]()

где:

![]() –средняя стоимость

–средняя стоимость

основных фондов;

![]() –стоимость

–стоимость

оборотных фондов;

Пбал

– общая

сумма балансовой прибыли;

Ппр

– прибыль от реализации продукции за

определенный период;

Срп

– полная себестоимость реализованной

продукции.

Изменение

рентабельности продукции происходит

под влиянием изменения:

-

структуры

реализованной продукции; -

себестоимости

продукции; -

цен на реализуемую

продукцию.

Абсолютное

изменение рентабельности продукции за

счет каждого из этих факторов производится

по формулам представленным в таблице

40.

Таблица

40.

|

Фактор |

Формула |

|

1. Влияние изменения |

|

|

2. Влияние изменения |

|

|

3. Влияние изменения |

|

При

убыточности реализации рентабельность

имеет знак минус. Уровень рентабельности

определяется факторами, рассмотренными

выше по отношению к массе прибыли –

ценами, дотациями, себестоимостью. При

оценке ее уровня не следует упускать

из виду, что она характеризует лишь

рентабельность реализованной продукции.

При разном уровне товарности это может

приводить к несопоставимости оценок

по окупаемости затрат, поэтому правомерным

является расчет рентабельности по

отношению к общей сумме затрат не только

на реализованную, но и валовую продукцию.

При анализе

рентабельности в условиях высокой

инфляции необходимо учитывать, что

затраты на продукцию сельского хозяйства,

произведенную в прошлом году или в

предыдущие периоды, отстают от роста

цен, а это преувеличивает уровень

рентабельности и возможности

воспроизводства в сельском хозяйстве,

особенно в растениеводстве, где затраты

окупаются за длительный срок.

Уровень

рентабельности рассчитывают также как

отношение прибыли к авансированным

средствам – стоимости основных

средств производства и оборотных

средств, взятых в среднегодовом (или за

другой период) исчислении. Этот показатель

характеризует условия воспроизводства,

особенно при сравнении разных отраслей.

В условиях рыночной экономики используют

также показатели рентабельности активов,

основных фондов и т.п., с разных сторон

характеризующих эффективность

производства.

Пример

2.1. По хозяйству имеются

следующие данные:

Таблица

|

Виды посевов |

Га |

|

Озимые посеянные |

2870 |

|

из |

50 |

|

Пересеяно погибших |

32 |

|

Яровые посевы 2006 г. |

5487 |

|

Многолетние травы, |

|

|

из |

|

|

беспокровные |

70 |

|

подпокровные |

120 |

|

Укосная площадь |

600 |

|

Площадь посевов, |

20 |

|

Площадь посевов, не |

30 |

|

Повторные посевы |

300 |

|

Озимые посеянные |

2800 |

Рассчитать категории

посевных площадей.

Решение.

-

Обсемененную

площадь:

-

под урожай 2006 г.

-

в 2006 г.

-

Весенняя продуктивная

посевная площадь:

![]()

-

Уборочная площадь

![]()

-

Убранная

![]()

Пример

2.2. имеются следующие данные

о посевной площади, и урожайности

зерновых за два года.

Таблица

|

Культура |

Исходные |

Расчетные |

|||||

|

Базисный год |

Отчетный |

Валовой |

|||||

|

Урожайность

|

Посевная площадь

|

Урожайность

|

Посевная площадь

|

Базисный

|

Отчетный

|

Условный

|

|

|

Пшеница |

20,5 |

3000 |

22,6 |

2800 |

61500 |

63280 |

57400 |

|

Ячмень |

18,6 |

5000 |

19,0 |

6000 |

93000 |

114000 |

111600 |

|

Кукуруза |

30,1 |

2000 |

28,0 |

1400 |

60200 |

39200 |

42140 |

|

Итого |

10000 |

10200 |

214700 |

216480 |

211140 |

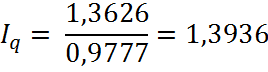

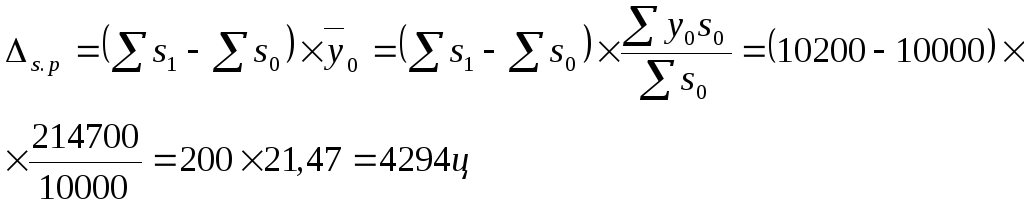

Провести индексный

анализ изменения валового сбора,

индексный анализ средней урожайности.

Решение.

1. Определим общее

изменение валового сбора:

![]()

Абсолютное изменение

составило:

![]()

То есть общее

изменение валового сбора составило

0,83% или 1780 ц.

2. Определим

изменение валового сбора за счет

изменения урожайности, рассчитав индекс

урожайности постоянного состава

![]()

Абсолютный прирост

валового сбора, за счет урожайности:

![]()

То есть, за счет

изменения урожайности валовой сбор

вырос на 2,53% или 5340 ц.

3. Степень влияния

изменение посевных площадей на валовой

сбор рассчитывается как:

![]()

Абсолютный прирост

валового сбора, за счет изменение

посевной площади:

![]()

То есть, за счет

изменения посевной валовой сбор

уменьшился на 1,66% или 3560 ц.

4. Общая посевная

площадь складывается из посевных

площадей различных культур, с разной

урожайностью, и соответственно проявляется

влияние структуры (удельного веса

отдельных культур в общей посевной

площади) на изменение валового сбора.

Общий индекс

посевной площади

![]() это произведение индекса размера

это произведение индекса размера![]() и

и

индекса структуры![]() посевных площадей:

посевных площадей:

![]()

Индекс размера

посевной площади равен:

![]()

![]()

То есть, общий

изменился на 2% или 200 га.

Абсолютный прирост

валового сбора за счет размера посевной

площади:

Индекс структуры

равен:

![]()

Абсолютный прирост

равен:

![]()

5. Схему разложения

индекса валового сбора можно представить

как равенство:

![]()

Пример

2.3. Имеются данные о поголовье

крупного рогатого скота вхозяйствах

района на начало каждого месяца

Таблица

|

Дата |

Число |

Дата |

Число |

|

|

1 |

13352 |

1 |

15320 |

|

|

1 |

13055 |

1 |

15687 |

|

|

1 |

13020 |

1 |

15783 |

|

|

1 |

13565 |

1 |

15400 |

|

|

1 |

14689 |

1 |

15231 |

|

|

1 |

15002 |

1 |

14988 |

|

|

1 |

14799 |

Определить среднюю

численность животных за:

-

январь

-

I квартал

-

год.

Решение. Так как

данные даны на начала периодов с равными

промежутками, для определения средних

численностей используем среднюю

хронологическую:

1. за январь

2. за Iквартал

4. за год

Пример

2.3. Имеются следующие данные

о поголовье крупного рогатого скота

(табл. )

Таблица

|

Показатель |

голов |

|

Коров |

1512 |

|

Перевод |

362 |

|

Покупка |

25 |

|

Телки |

312 |

|

Телки |

358 |

|

из них |

|

|

осеменено на |

210 |

|

подлежит |

120 |

|

В |

75 |

|

Выбраковано |

384 |

|

из них выбраковать |

362 |

|

Забито |

28 |

|

За |

1790 |

|

Число |

1705 |

|

Абортировали |

85 |

|

Получено |

1704 |

Рассчитать

показатели воспроизводства стада.

Решение.

1. Рассчитаем

возможный контингент маток для осеменения:

число коров на

начало года + телки старше двух лет +

телки от 1 до 2 лет + телки до 1 года

подлежащие осеменению в данном году –

коровы подлежащие отбраковке по окончанию

лактации

![]()

2. Рассчитаем

возможный контингент маток для расплода:

число коров на

начало года + телки старше 2 лет +телки

от 1 до 2 лет осемененные к началу года

+ телки от 1 до 2 лет подлежащие осеменению

в Iквартале

![]()

3. Коэффициент

осеменения рассчитывается как:

|

Кос |

= |

число фактически |

= |

1790 |

= |

0,8972 |

|

возможный контингент |

1995 |

4 .Коэффициент

расплода:

|

Крас |

= |

число благополучно |

= |

1705 |

= |

0,9525 |

|

число всех расплодов |

1705+85 |

5. Коэффициент

производственно использования маток

|

Кпроизв. исп. |

= |

число благополучно |

= |

1705 |

= |

0,7916 |

|

возможный контингент |

2154 |

6. Коэффициент

выбраковки

|

Квыбрак |

= |

число выбракованных |

= |

384+28 |

= |

1540 |

|

число коров на начало |

1512 |

7. Коэффициент

обновления стада

|

Крас |

= |

перевод телок и покупка коров |

= |

362+25 |

= |

0,2603 |

|

число коров на конец |

1512+362+25-384-28 |

8. Выход приплода

на 100 маток

|

Выход приплода на |

= |

получено приплода |

= |

1704 |

100% |

= |

79,1086% |

|

возможный контингент |

2154 |

Пример 2.4. Имеются

следующие данные (табл.)

Таблица

|

Показатель |

Млрд. руб. |

|

1. Валовая продукция |

5456 |

|

2. Выручка от оказания |

706 |

|

3. Затраты на оказание |

945 |

|

4. Проценты полученные |

3005 |

|

5. Проценты, выплаченные |

2504 |

|

6. Материальные |

3875 |

|

в том |

|

|

амортизация |

489 |

|

7. Прочие элементы |

204 |

|

8. Чистые налоги на |

345 |

Определить ВДСв:

-

факторных ценах

-

рыночных ценах

Решение.

1. Определим валовой

выпуск (В) как:

Валовая продукция

отраслей материального производства

+ Выручка от оказания платных услуг +

Затраты на оказание бесплатных услуг

+ Проценты полученные банками за

предоставленные кредиты – Проценты,

выплаченные банками за использованные

средства

![]()

2. Определим

промежуточное потребление (ПП) как:

Материальные

затраты на производство товаров и услуг

– Амортизация основных фондов + Прочие

элементы промежуточного потребления

+ Проценты полученные банками за

предоставленные кредиты – Проценты,

выплаченные банками за использованные

средства

![]()

3. Определим ВДС:

-

в факторных ценах,

как:

![]()

-

в рыночных ценах,

как:

ВДС в факторных

ценах + чистые налоги на продукты и

импорт

![]()

Пример 2.5. Имеются

следующие данные (табл.)

Таблица

|

Показатель |

Млрд. |

|

Частные |

589 |

|

Конечные |

186 |

|

Конечные |

98 |

|

Экспорт |

158 |

|

Прирост |

23 |

|

Импорт |

144 |

|

Чистое |

34 |

|

Потребление |

72 |

Определить

-

Конечное потребление

(КП) -

Валовое накопление

(ВН) -

ВВП.

Решение.

1. Рассчитаем КПкак:

Частные потребительские

расходы + Конечные потребительские

расходы правительства +Конечные

потребительские расходы некоммерческих

организаций

![]()

2. Рассчитаем ВНкак:

Прирост материальных

запасов + Чистое образование постоянного

капитала + Потребление основного капитала

![]()

3. ВВПрассчитаем

как

![]()

где: (Э-И)–

внешнеторговое сальдо

Пример 2.6. Имеются

следующие данные (табл.)

Таблица

|

Показатели |

Базисный млрд. |

Отчетный |

|

1. |

11256 |

13254 |

|

2. |

4689 |

5798 |

|

3. |

1023 |

1213 |

|

4. |

||

|

на |

1,04 |

1,08 |

|

на |

1,03 |

1,06 |

|

на |

1,02 |

1,04 |

Рассчитать

-

ВВП

-

ЧВП

-

Провести

переоценку ЧВП, ПОК

и

ПП в сопоставимые

цены

Решение.

1.

Рассчитаем ВВП как:

![]()

-

базисного периода:

11256 – 4689 = 6867 млрд. руб. -

отчетного периода:

13254 – 5798 = 7456 млрд. руб.

2.

Чистый внутренний продукт ЧВП

как

ЧВП

=ВВП-ПОК

-

базисного

периода: 6867 – 1023 = 5844 млрд. руб. -

отчетного

периода: 7456 – 1213 = 6243 млрд. руб.

3. Проведем переоценку

в сопоставимые цены путем перемножения

показателей ЧВП,ПОКиППна

соответствующий индекс цен

а) Чистый внутренний

продукт (ЧВП × Iпотребит.

товар. и услуг)

-

базисного

периода: 5844 × 1,02 = 5960,88 млрд. руб. -

отчетного

периода: 6243 × 1,04 = 6492,72 млрд. руб.

б) Потребление

основного капитала (ПОК × Iосновные

фонды)

-

базисного

периода: 1023 × 1,04 = 1063,93 млрд. руб. -

отчетного

периода: 1213 × 1,08 = 1310,04 млрд. руб.

в) Промежуточное

потребление (ПП × Iпромежут.

потреб.)

-

базисного

периода: 4689 × 1,03 = 4829,67 млрд. руб. -

отчетного

периода: 5798 × 1,06 = 6145,88 млрд. руб.

Пример 2.7. Имеются

следующие данные (табл.)

|

Показатели,

в млн. |

В |

В |

|

Стоимость |

45,6 |

33,6 |

|

малотоварной |

5,4 |

1,1 |

|

продукции |

26,3 |

29,8 |

|

производство |

4,9 |

1,2 |

|

Себестоимость |

26,5 |

31,3 |

|

в том числе |

23,4 |

20,2 |

|

из них продукты |

5,3 |

6,2 |

|

Прибыль |

20,6 |

1,3 |

Рассчитать

производство валовой, конечной, товарной

и чистой продукции.

В

качестве примера рассмотрим индекс

себестоимости.

Предположим,

что определенный вид продукции

производится на нескольких предприятиях.

Если обозначить себестоимость единицы

продукции через с

(раньше обозначали через х),

а выпуск продукции отдельных предприятий

как веса через q

(раньше – f),

можно записать формулы индексов

себестоимости.

Индекс

себестоимости переменного состава:

![]() =

=![]() =

=![]() :

:![]() .

.

(25)

Индекс

себестоимости фиксированного состава:

![]() =

=

![]() :

:![]() ,

,

т.е. (25,а)

![]() =

=

![]() .

.

(25,б)

Индекс

структурных сдвигов себестоимости:

![]() =

=

![]() :

:![]() .

.

(26)

Пример.

Имеются данные о выпуске и себестоимости

одноименного продукта по трем предприятиям

(табл. 4). Требуется определить изменение

себестоимости единицы продукции на

каждом предприятии, а также в целом по

всем предприятиям с помощью индексов:

а) переменного состава, б) фиксированного

состава, в) структурных сдвигов.

Таблица

11.4

|

Номер предприятия |

Базисный |

Отчетный |

||||

|

Выпуск |

Себестоимость |

Выпуск |

Себестоимость

|

|||

|

тыс. единиц

|

в

|

тыс.

|

в

|

|||

|

1 |

10 |

0,50 |

15 |

10 |

0,40 |

14,2 |

|

2 |

6 |

0,30 |

13 |

7 |

0,28 |

12,5 |

|

3 |

4 |

0,20 |

10 |

8 |

0,32 |

9,5 |

|

|

20 |

1,00 |

( |

25 |

1,00 |

( |

1)

Расчет

индивидуальных

индексов

себестоимости продукции по каждому

предприятию дает следующие результаты:

По

1-му предприятию

![]() = 0,947 (или 94,7%);

= 0,947 (или 94,7%);

По

2-му предприятию

![]() = 0,961 (или 96,1%);

= 0,961 (или 96,1%);

По

3-му предприятию

![]() = 0,95 (или 95%);

= 0,95 (или 95%);

2)

Для расчета

индекса

себестоимости переменного состава

рассчитаем:

а)

среднюю себестоимость в базисном

периоде:

![]() руб.;

руб.;

а)

среднюю себестоимость в отчетном

периоде:

![]() руб.,

руб.,

тогда

по формуле (11.23)

![]() =

=![]() ,

,

т.о.![]() =

=![]() = 12,22 : 13,4 = 0,912 (или 91,2%),

= 12,22 : 13,4 = 0,912 (или 91,2%),

т.е.

средняя себестоимость единицы продукции

снизилась

на 8,8%.

Пояснения.

-

Если

бы продукции по отдельным предприятиям

оставался без

изменения

или изменился всюду пропорционально,

т.е. если удельный вес каждого предприятия

в выпуске продукции оставался неизменным,

то тогда, очевидно, снижение средней

себестоимости на 8,8% можно было бы

объяснить только снижением себестоимости

на каждом предприятии. Фактически же

в рассматриваемом примере менялась не

только себестоимость на каждом

предприятии, но и удельный вес каждого

предприятия в общем выпуске продукции.

Следовательно, снижение

средней себестоимости на 8,8% достигнуто

за счет изменения двух факторов (с

и q). -

В

примере общий индекс переменного

состава меньше, чем каждый из индивидуальных

индексов, т.е. снижение средней

себестоимости (8,8%) оказалось больше,

чем снижение себестоимости на отдельных

предприятиях (5,3: 3,9 и 5%), Очевидно, что

это можно объяснить изменением структуры

выпуска, в частности увеличением доли

3-го предприятия, имеющего самую низкую

себестоимость.

3)

Чтобы исключить влияние изменения

структуры совокупности на динамику

средних величин, рассчитаем индекс

себестоимости фиксированного состава

по формуле (25,а) (приняв в качестве

фиксированной

структуру выпуска отчетного периода

![]() ):

):

![]() =

=

![]() :

:![]() = 1,22 :

= 1,22 :![]() = = 1,22 : 1,84 – 0,952 (или 95,2%).

= = 1,22 : 1,84 – 0,952 (или 95,2%).

Пояснение.

-

,

,

характеризуя среднее изменение

себестоимости на всех

трех

предприятиях, не может выходить за

пределы значений

(см. замечание 3), т.е для данного примера

(см. замечание 3), т.е для данного примера

не может быть меньше 94,1% и не может быть

больше 96,1%, что и подтверждается.

(Вычислите

![]() по (25,б) и сопоставьте результаты.)

по (25,б) и сопоставьте результаты.)

4)

Влияние структурного фактора отразим

с помощью индекса

структурных сдвигов

(см. 26):

![]() =

=

![]() :

:![]() = 12,8 : 13,4 = 0,958 = 0,958 (или 98,8%).

= 12,8 : 13,4 = 0,958 = 0,958 (или 98,8%).

Пояснение.

-

Данный

результат означает, что на 4,2% (95,8-100)

средняя себестоимость снизилась за

счет структурного фактора, в частности,

за счет увеличения

доли продукции на 3-м предприятии

с более низкой себестоимостью и за счет

уменьшения

доли выпуска на 1-м предприятии

с более высокой себестоимостью.

(Вычислите

![]() по (24) и сопоставьте результаты.)

по (24) и сопоставьте результаты.)

5)

Значения

![]() ,

,![]() и

и![]() можно получить, используя в качестве

можно получить, используя в качестве

весовдоли

по предприятиям

d

(см. графы 3 и 6 в табл. 4) вместо q,

т.е.

![]() =

=

![]() ;

;![]() =

=![]() ;

;![]() =

=![]() .

.

Вычислите

по этим формулам

![]() ,

,![]()

![]() и сопоставьте результаты.

и сопоставьте результаты.

Индексный

метод – один из самых распространенных методов статистического анализа

экономических явлений. С помощью индексов изучаются народное хозяйство в целом

и его отдельные отрасли, а также деятельность предприятий, объединений, фирм,

хозяйств и др.; выявляется динамика развития социально-экономических явлений,

анализируется выполнение планов или норм; определяется влияние отдельных

факторов на общий результат, вскрываются резервы производства; проводятся

территориальные и международные сопоставления экономических показателей.

Индексом

в статистике называется относительный показатель, характеризующий соотношение

во времени, по сравнению с планом или в пространстве уровней социально-экономических

явлений. Так как индекс – относительный показатель, то он всегда получается при

соотношении двух величии: отчетной (или текущей), т. е. сравниваемой, и

базисной, т. е. той, с уровнем которой сравнивается отчетная величина. Если за

базу сравнения берется уровень явления за какой-то прошлый период времени,

получают динамические индексы; если за базу сравнения берется уровень явления

на другой территории, получают территориальные индексы, а если за базу

сравнения берется какой-либо нормативный уровень, получают индексы выполнения

плана, индексы выполнения норм и т. д.

В

формулах, системах уравнений, экономико-математических моделях текущие данные

помечаются единицей, стоящей чуть ниже буквенного обозначения величины.

Как

и всякая относительная величина, индексы выражаются в виде коэффициентов, если

за основание принимается единица, или в виде процентов, если за основание

принимается сто.

Социально-экономические

явления, изучаемые статистикой, обычно состоят из многих элементов. Так,

валовой выпуск продуктов и услуг включает стоимость конечных товаров и услуг,

созданных всеми общественно организованными видами экономической деятельности и

во всех отраслях экономики. Другими словами, валовой выпуск продуктов и услуг

состоит из многих отдельных видов продуктов и услуг.

Индексы

рассчитываются как для отдельных элементов сложного явления, так и для всего

сложного явления в целом. В первом случае они называются индивидуальными и

обозначаются латинской буквой

, а во второй –

общими и обозначаются

. К индивидуальным

индексам относятся индексы, характеризующие изменение выпуска одного

какого-либо вида продукции (индексы выплавки стали, добычи калийных удобрений,

производства телевизоров и др.), индексы, характеризующие изменение цены

какого-либо товара (велосипедов, цемента, говядины и др.), себестоимости

отдельного изделия и т.д.

К

индексам, исчисленным для всего сложного явления, то есть к общим, относятся

индексы, характеризующие динамику выпуска всей продукции предприятия, отрасли и

др., динамику цен группы товаров, или всех товаров, или набора

продовольственных и непродовольственных товаров и услуг, входящих в «потребительскую

корзинку», динамику себестоимости ряда изделий и т. д.

Общие

индексы используются для сопоставления непосредственно несоизмеримых,

разнородных явлений. Например, с помощью общих индексов можно охарактеризовать

динамику выпуска продукции всей промышленности или динамику объемов всей

выпускаемой продукции на мебельной фабрике, изготавливающей различные виды

продукции: столы, кресла, диваны, шкафы. Однако нельзя просто сложить объемы

продукции различных видов за два периода и отнести эти суммы одну к другой.

Такое суммирование бессмысленно не только из-за различных единиц измерения

(тонны, штуки, метры и др.), но также из-за того, что каждый вид продукции

имеет свое назначение и произведен с разными затратами средств и общественно

необходимого времени.

Чтобы

сделать сопоставимыми несоизмеримые явления (или их элементы), нужно выразить

их общей мерой; стоимостью, трудовыми затратами и т. д. Эта задача решается

построением и расчетом общих индексов. Основной формой общих индексов являются

агрегатные индексы.

Агрегатный

индекс состоит из двух элементов: индексируемых величин, изменение которых

должен отразить индекс, и показателей, которые служат соизмерителями (весами).

Произведение

каждой индексируемой величины на соизмеритель (вес) должно давать определенную

экономическую категорию.

Значение

индексируемой величины всегда изменяется: отчетное значение сопоставляется с

базисным. Конкретное название индекса дается всегда по индексируемой величине.

Например, если индексируется цена, то получают индекс цен, если индексируется физический объем,

получают индекс физического объема и т. д.

Показатель-соизмеритель

(вес) выполняет функцию веса по отношению к индексируемой величине. Значение

соизмерителя (веса) в конкретном индексе принимается одинаковым в числителе и

знаменателе, чтобы исключить влияние соизмерителя на изменение индексируемого

показателя. Веса индексов могут быть выражены в стоимостных, трудовых и других

единицах измерения, а также в виде относительных величин структуры. При

построении агрегатных индексов важно правильно выбрать веса индексов. Они

должны выбираться с учетом сущности исследуемого социально-экономического

явления, чтобы сохранить экономический смысл индекса и получить возможность на

его основе исчислять абсолютные суммы экономического эффекта.

В

зависимости от содержания и характера индексируемой величины различают индексы

количественных (объемных) показателей и индексы качественных показателей.

Количественные (экстенсивные) показатели характеризуют общий, суммарный размер

того или иного явления, например, количество (физический объем) продукции в

натуральном выражении, численность работников, общие затраты времени на

произведенную продукцию, размер посевной площади и т. д. Качественные

(интенсивные) показатели характеризуют размер признака в расчете на единицу

совокупности: цена единицы продукции (товара), себестоимость единицы продукции,

затраты рабочего времени па единицу продукции (трудоемкость единицы продукции),

выработка продукции на одного работающего, расход материала (топлива) на

единицу продукции, урожайность культуры в расчете на один гектар и т. п. Как

правило, качественные показатели представляют собой либо средние значения, либо

относительные величины.

Существует

правило построения агрегатных факторных индексов, в соответствии с которым в

индексах качественных показателей весами выступают показатели отчетного

периода, а в индексах количественных показателей — базисного периода.

Соответствующие

количественные (объемные) и качественные показатели тесно связаны друг с другом.

В общем виде эта взаимосвязь выражается в том, что произведение качественного

показателя на связанный с ним количественный показатель дает новый показатель,

другую экономическую категорию. Например, если перемножить цену одного изделия

(

, качественный

показатель) на количество этих изделий (

, количественный

показатель), то получим общую стоимость данных изделий или товарооборот (

, новый

показатель); произведение удельного расхода материала

на количество единиц продукции

представляет собой

общий расход материала (

, новый

показатель); произведение урожайности культуры на ее посевную площадь дает

валовой сбор этой культуры (новый показатель) и т. д. Эта взаимосвязь между

количественными и качественными показателями справедлива при построении и

исчислении их агрегатных индексов.

Например,

произведение агрегатного индекса цен

на агрегатный индекс физического объема

равно агрегатному индексу стоимости продукции

(товарооборота)

.

Агрегатный

индекс цен

определяется по формуле:

Агрегатный

индекс цен характеризует, как изменились в среднем цены на различные виды

продукции, включенные в расчет общего индекса цен.

Агрегатный

индекс физического объема

характеризует, как изменился в среднем общий

объем продукции по анализируемому перечню. Он определяется по формуле:

Индекс

стоимости продукции (товарооборота) определяется по формуле:

Индекс

стоимости продукции характеризует изменение фактической стоимости произведенной

или реализованной продукции или же размера товарооборота по анализируемой

совокупности.

Взаимосвязь

индексов может быть представлена выражением:

Используя

эти формулы, можно по двум известным индексам определить третий.

Агрегатный

индекс является основной, но не единственной формой общего индекса. Общий

индекс может быть исчислен и как средняя величина индивидуальных индексов. Эта

средняя может быть рассчитана как средняя арифметическая и как средпяя

гармоническая. Как одна, так и другая средняя выводятся из агрегатных индексов

и дают результаты, тождественные этим индексам. Выбор формы индекса зависит от

характера исходных данных. Если известны значения индексируемого показателя и

веса в отчетном (текущем) и базисном периодах, то пользуются агрегатной формой

индексов. Если отсутствуют значения индексируемого показателя или веса в

отчетном или базисном периодах, по известны изменения индексируемого показателя

или веса по отдельным единицам изучаемой совокупности, то пользуются формой

средних индексов.

При сравнении уровней

средних величин отчетного и базисного периодов получают индекс, который в

статистике называют индексом переменного состава. Так, например, индекс

себестоимости переменного состава исчисляется по формуле:

На индекс переменного

состава (динамику средних величин) оказывают влияние два фактора: во-первых,

изменение уровней осредняемого признака (в нашем

примере изменение уровней себестоимости продукции по каждому из предприятий) и,

во-вторых, изменение долей единиц совокупности с различными значениями признака

(структурные сдвиги).

Индекс переменного состава

вычисляют и по такой формуле:

где

Индекс себестоимости

постоянного фиксированного состава рассчитывают по формуле:

или

Индекс

структурных сдвигов исчисляют по формуле:

или

Взаимосвязь индексов:

Вычитая из числителя

каждого из индексов приведенной системы знаменатель, получим разложение

абсолютного изменения (прироста) среднего уровня признака за счет

непосредственного изменения уровней осредняемого

признака (индивидуальных уровней себестоимости), так и за счет изменения

удельных весов (структурных сдвигов):

Задача 1

Динамика средних цен и

объема продажи на колхозных рынках города характеризуется следующими данными:

| Продукция | Продано продукции, тыс. кг | Средняя цена за 1 кг, тыс. р. | ||

| базисный период | отчетный период | базисный период | отчетный период | |

| Колхозный рынок №1 | ||||

| Картофель | 4.0 | 4.2 | 6.4 | 7.6 |

| Капуста | 2.5 | 2.4 | 7.2 | 8.4 |

| Колхозный рынок №2 | ||||

| Картофель | 10.0 | 12.0 | 7.6 | 7.0 |

На основании имеющихся данных вычислите:

- Для колхозного рынка №1 (по двум видам продукции):

- а) индивидуальные индексы цен, физического объема и стоимости;

- б) общий индекс товарооборота;

- в) общий индекс цен;

- г) общий индекс физического объема товарооборота;

- Определите в отчетном периоде абсолютный прирост товарооборота и разложите по

факторам ( за счет изменения цен и объема продаж товаров). - Покажите взаимосвязь между исчисленными индексами.

- Для колхозных рынков вместе (по картофелю):

- а) индекс цен переменного состава

- б) индекс цен постоянного состава

- в) индекс влияния изменения структуры объема продаж картофеля на динамику средней цены

- Объясните разницу между величинами индексов постоянного и переменного состава.

- Определите общее абсолютное изменение средней цены картофеля в отчетном периоде

по сравнению с базисным и разложите его по факторам: за счет непосредственного изменения уровней

цен и за счет изменения структуры продаж картофеля. - Сформулируйте выводы.

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Решение

Вычисление индивидуальных индексов товарооборота, цен и физического объема

Вычислим индивидуальные индексы цен:

Картофель:

Капуста:

Цены на картофель увеличились на 18,8%, а на капусту на 16,7%

Вычислим индивидуальные индексы физического объема:

Картофель:

Капуста:

Физический объем продаж картофеля увеличился на 5%, а физический

объем продаж капусты снизился на 4%.

Вычислим индивидуальные индексы стоимости продаж:

Картофель:

Капуста:

Стоимость продаж картофеля увеличилась на 24,7%, а капусты на 12%.

Вычисление общих индексов товарооборота, цен и физического объема

Общий индекс товарооборота можно вычислить по формуле:

где

– цена,

-количество проданной продукции

Общий индекс цен вычисляем по формуле:

Общий индекс физического объема

товарооборота:

Эти индексы связаны между собой формулой:

Таким образом, товарооборот увеличился на 19,4%, в том числе за счет

увеличения цен на 17,9%, за счет увеличения физического объема товарооборота на

1,3%

Разложение на факторы абсолютного прироста товарооборота

Абсолютный прирост товарооборота:

В том числе за счет изменения цены:

В том числе за счет изменения продажи товаров:

Абсолютные приросты связаны между собой формулами:

Таким образом, товарооборот

увеличился на 8,48 млн.р., в том числе за счет увеличения цен на 7,92 млн.р.,

за счет увеличения физического объема товарооборота на 0,56 млн.р.

Вычисление индесов средней цены переменного состава, постоянного состава и структурных сдвигов

Вычислим для 2-х колхозных

рынков по картофелю индекс цен переменного состава:

Вычислим индекс цен постоянного состава:

Вычислим индекс влияния изменения структуры объема продаж картофеля на

динамику средней цены:

Разница между индексами

переменного и постоянного состава заключается в том, что индекс переменного

состава равен соотношению средних уровней

цены, а постоянного характеризует изменение средней

цены за счет изменения только цен на каждом рынке.

Таким образом, средняя цена на рынках уменьшилась на 1.4%. Если бы на

обоих рынках структура продаж была одна и та же, средняя цена бы уменьшилась на 1.9% Увеличение доли более дорогого рынка в

структуре продаж увеличило среднюю цену на 0,4%.

Разложение на факторы абсолютного прироста средней цены

Определим общее абсолютное изменение цены картофеля:

Общее абсолютное изменение

цены за непосредственного изменения уровней цен картофеля:

Общее абсолютное изменение цены за счет изменения структуры продажи

картофеля:

Таким образом, средняя цена на

картофель снизилась на 0,11 тыс.р., в том числе за счет непосредственного

изменения уровней цен на 0,14 тыс.р. Увеличение доли рынка с более дорогим

картофелем увеличило результативный показатель на 0,03 тыс.р.

Задача 3

Имеются

следующие данные о выпуске одноименной продукции по трем цехам предприятия:

| Цех |

Произведено продукции, тыс.шт. |

Себестоимость производства единицы продукции, руб. |

||

| базисный период | отчетный период | базисный период | отчетный период | |

| 1 | 86 | 56 | 34.0 | 39.0 |

| 2 | 152 | 146 | 52.0 | 56.0 |

| 3 | 134 | 132 | 48.0 | 46.0 |

Определите:

- Индексы себестоимости переменного состава, постоянного состава и индекс

структурных сдвигов. - Абсолютное изменение средней себестоимости производства единицы продукции в

отчетном периоде по сравнению с базисным: а) общее; б) за счет изменения

себестоимости производства единицы продукции в отдельных цехах; в) за счет

изменения структуры произведенной продукции. - Установите

и проверьте взаимосвязи: а) между рассчитанными индексами; б) между

рассчитанными абсолютными изменениями. Поясните, в чем состоит структурный

сдвиг в производстве продукции в отчетном периоде по сравнению с базисным. - Сделайте

выводы.

Решение

Индексы себестоимости постоянного и переменного состава

Вычислим индекс себестоимости

переменного состава:

Вычислим индекс себестоимости постоянного состава:

Таким образом, средняя себестоимость в отчетном периоде увеличилась на

6%, при условии одинаковой структуры производства в цехах, себестоимость

увеличилась на 3,8%.

Индекс структурных сдвигов

Вычислим индекс влияния изменения структуры производства продукции на

динамику средней себестоимости:

Разница между индексами

переменного и постоянного состава заключается в том, что индекс переменного

состава равен соотношению средних уровней

себестоимости, а постоянного

характеризует изменение средней себестоимости за счет изменения только

себестоимости в каждом цеху. Структурный сдвиг состоит в изменение доли цехов с

более высокой (более низкой) себестоимостью.

Взаимосвязь между рассчитанными индексами будет следующая:

Индексы средней себестоимости в разностной форме

Определим общее абсолютное изменение себестоимости:

Общее абсолютное изменение

себестоимости за счет

непосредственного изменения уровня

себестоимости:

Общее абсолютное изменение себестоимости за счет изменения структуры

производства продукции:

Проверка:

Вывод к задаче

Средняя себестоимость изделия в отчетном периоде увеличилась на 2,8

руб., в том числе за счет изменения уровня себестоимости на 1,8 руб.,

увеличение доли продукции с более высокой себестоимостью увеличило

результативный показатель на 1 руб.

Индекс себестоимости продукции

Индекс себестоимости продукции – строится аналогично индексу цен. Он показывает среднее изменение себестоимости продукции в текущем периоде по сравнению с базисной или плановой себестоимостью.

где z1 , z0 – себестоимость единицы продукции в текущем и базисном периоде;

q1 – количество продукции в текущем периоде.

Числитель индекса характеризует производственные затраты на сопоставимую продукцию.

Знаменатель – производственные затраты, которые были бы, если бы себестоимость осталась на уровне базисного периода.

Разность между числителем и знаменателем ( ∑ z1q1 — ∑ z0q1 ) показывает абсолютный размер экономии или перерасхода в результате изменения себестоимости.

НАПРИМЕР, рассчитаем общий индекс себестоимости по следующим данным.

Таблица 1 Количество и себестоимость произведенной продукции

| Вид продукции | Произведено | Себестоимость единицы продукции, грн. | ||

| Базисный период (q0) | Отчетный период (q1) | Базисный период (z0) |

Отчетный период (z1) |

|

| А, шт. | 1 000 | 1 200 | 20,0 |

19,2 |

| Б, т | 3 000 | 3 100 | 70,0 |

68,0 |

| В, пар | 15 600 | 16 000 | 5,0 |

4,8 |

Это значит, что себестоимость произведенной продукции в текущем периоде снизилась по сравнению с базисным периодом на 100 % – 96,8 % = 3,2 %. Абсолютная экономия от снижения себестоимости составила:310640-321000 = -10360

Материалы сайта

Обращаем Ваше внимание на то, что все материалы опубликованы для образовательных целей.