Содержание статьи

Показать

Скрыть

Долги перед банком или МФО могут появиться, даже если вы никогда не брали там кредит или полностью его выплатили. Что делать в таких случаях и как проверить, есть ли задолженность по займам? Разбираемся вместе с начальником отдела финансового просвещения ГУ Банка России Борисом Куликом.

Как узнать, есть ли на мне кредиты

Обратиться в банк

Убедиться, что долг полностью погашен, можно через банк, который оформлял кредит. В отделении должны предоставить выписку по счету, где указана сумма долга. Она должна быть равна нулю.

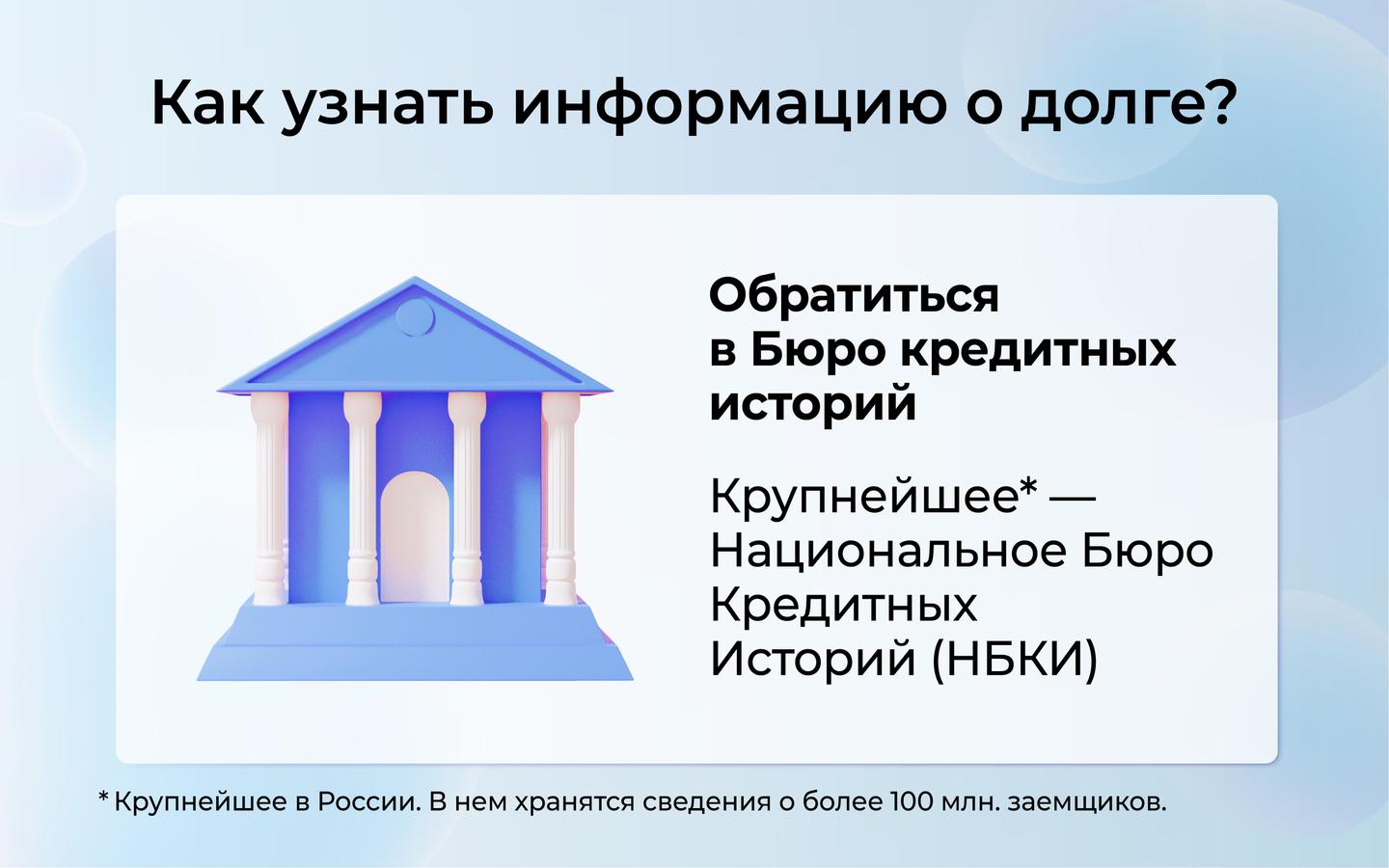

Проверить кредитную историю

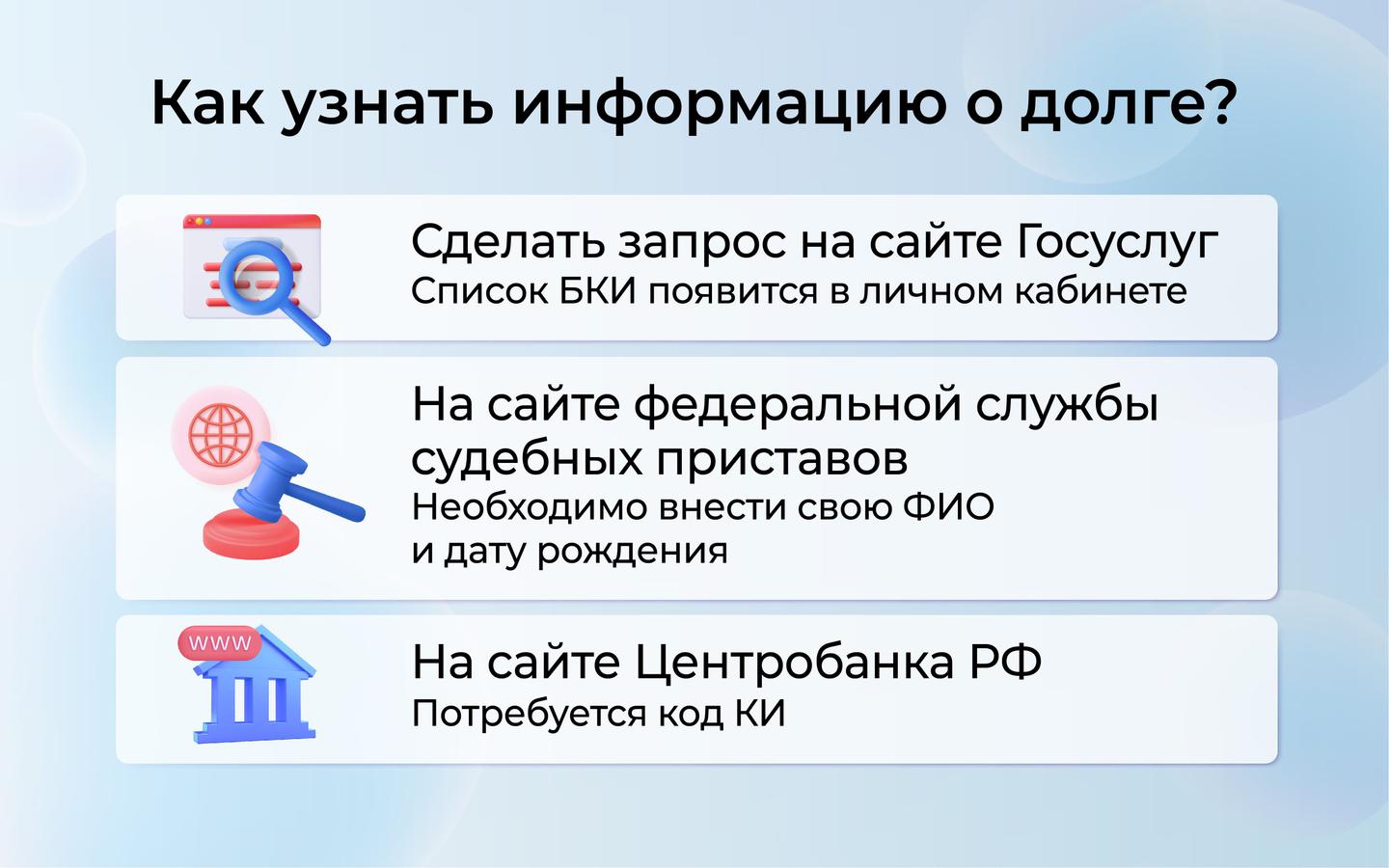

Вся информация о кредитах и займах содержится в кредитной истории и доступна как банкам, так и вам. Хранится она в бюро кредитных историй, но сначала нужно выяснить, в каком именно. Отправьте запрос на «Госуслугах» или на официальном сайте Банка России, а также через банки, МФО, кредитные потребительские кооперативы, нотариуса или почтовое отделение, которое осуществляет услуги телеграфа.

В нужном БКИ кредитную историю можно запросить напрямую или также через банк, МФО, кредитные кооперативы. Дважды в год это бесплатно (но на бумажном носителе только один раз). Если в течение года снова понадобится выписка, придется заплатить в среднем от 250 до 500 рублей. Зато платно получать документ можно столько раз, сколько потребуется.

Получить данные у судебных приставов

К судебным приставам попадают не все долги: сначала банк обращается в суд. Заемщика, который становится ответчиком, должны об этом уведомить. Когда именно банк решит выходить в суд, решает только он сам, общего правила для этого нет. Если кредитор выигрывает, на заемщика заводят исполнительное производство, и деньги списывают с карт и вычитают из зарплаты в принудительном порядке.

Проверить наличие исполнительного производства можно на сайте судебных приставов. Доступно это всем, а не только самому должнику, достаточно указать Ф. И. О., дату рождения и выбрать регион, по которому будет производится проверка.

Почему появляются долги по кредитам

Самая очевидная причина появления долга по кредиту — это когда вы сознательно или по забывчивости не внесли вовремя ежемесячный платеж. Но это не единственный вариант, иногда с долгами оказываются люди, которые ответственно относятся к своим займам. Причин может быть несколько.

Причина № 1. Ошибка банка

Представим, что вы сделали последний платеж по кредиту, но после этого получили уведомление о долге. Скорее всего, на стороне банка была допущена ошибка.

После внесения последнего платежа попросите справку об остатке долга (он должен быть равен нулю). Через пару недель проверьте свою кредитную историю и убедитесь, что банк вовремя передал верные данные в БКИ.

Причина № 2. Мошенники

По закону банки, МФО и потребительские кооперативы всегда проверяют личность обратившегося к ним клиента: попросят предъявить паспорт, сверят фотографию и подпись. Однако подпись можно скопировать, документы — подделать. А если паспорт человека оказался у мошенника, то он может оформить займ от его имени, например онлайн в МФО.

Чтобы избавиться от долга по кредитам или займам, оформленным мошенниками, нужно обратиться с заявлениями в банк и в полицию. Как именно это сделать — по ссылке.

Кредитные мошенники: три распространенные схемы обмана

Как мошенники могут оформить кредит без вашего ведома

В банке при оформлении кредита требуют не только паспорт. Там также проверяют наличие имущества, данные о работодателе, просят справки о доходах. А при оформлении небольшого онлайн-займа (до 15 тыс. рублей) МФО часто просят клиента просто прислать данные паспорта, его скан и фотографию с паспортом в руках. Таким способом получить кредит на чужое имя проще.

«Если вдруг вы обнаружили, что паспорт исчез, сразу же отправляйтесь в ближайшее отделение полиции и пишите заявление о пропаже, — говорит Борис Кулик, начальник отдела финансового просвещения ГУ Банка России по ЦФО. — Обязательно возьмите там справку о том, что паспорт утерян, с указанием даты. Если паспорт попадет в руки мошенников, эта справка будет основным доказательством того, что кредит или займ брали не вы».

Иногда мошенникам достаточно только паспортных данных, поэтому их тоже стоит беречь. Нельзя оставлять паспорт в залог, разрешать копировать без повода, сообщать его данные по телефону или в соцсетях, отправлять сканы (фото) страниц посторонним лицам. Вводить данные паспорта можно только на защищенных сайтах (в адресной строке есть изображение закрытого замка) и только в случае острой необходимости.

Коллекторов хотят запретить. Почему и что будет, если их не станет

Чем опасны долги по кредитам

Цель кредитной организации — получить деньги назад с процентами. Если вы не будете платить по кредиту, банк обратится в суд или к коллекторам. Сейчас действует закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности», который регламентирует работу коллекторских агентств. Им, например, запрещено применять физическую силу и угрозы, уничтожать и повреждать имущество (и угрожать этим), оказывать психологическое давление, унижать честь и достоинство. Но остаются «черные коллекторы», которые действуют незаконно.

Если банк дойдет до суда, к сумме основного долга, процентам и штрафам могут добавить судебные издержки. Если вы не будете платить и после решения суда, приставы будут взыскивать долг принудительно. Деньги и ценное имущество в пределах суммы задолженности арестуют; если кредит обеспечивался недвижимостью или иным имуществом, его продадут. Если долг превышает 10 тыс. рублей, вам закроют выезд за границу. А злостное уклонение от выплаты опасно уголовной ответственностью: предусмотрено лишение свободы на срок до двух лет.

Как списать долги по кредитам

Можно ли запретить оформление кредитов на ваше имя

В прошлом году Банк России опубликовал указание, которым обязал банки с 1 октября 2022 года предоставить клиентам возможность собственноручно накладывать запрет на онлайн-операции и ограничивать их параметры. Речь шла и о кредитовании.

«Вы можете написать заявление о запрете онлайн-кредитования в конкретной организации. Такая опция есть практически во всех крупных банках, но есть те, которые будут против. Я бы к таким сразу отнесся скептически, потому что это повышает риски заемщика и не соответствует рекомендациям Центробанка», — говорит старший юрист юридической коллегии «Юриус» Александр Захаров.

В январе 2023 года Центробанк подготовил законопроект, который позволит делать этот запрет единым для всех кредитных организаций. Банк России предлагает вносить ограничения в кредитную историю, чтобы банки и МФО видели его перед выдачей потребительских кредитов и займов.

Как узнать задолженность другого человека

Эта информация относится к банковской тайне, так что, пока нет решения суда, законно о долгах человека никто узнать не может.

«Если заемщик перестает платить по кредиту или займу, по которому вы являетесь созаемщиком или поручителем, о задолженности сообщит банк, МФО или коллекторское агентство, — говорит Борис Кулик. — По закону вы можете подавать запросы в БКИ, чтобы получить собственное досье, но вот проверить наличие кредитов по фамилии и паспортным данным стороннего человека без нотариально заверенной доверенности невозможно».

Как узнать о задолженности бесплатно и только по фамилии

Проверить наличие кредитов по фамилии нельзя, можно узнать о долгах, которые передали судебным приставам, информация есть на сайте ФССП. Правда, понадобится не только фамилия, но и имя, отчество, дата рождения и регион.

Как узнать о кредитах умершего родственника

Вместе с деньгами и имуществом наследники принимают на себя долги умершего. Если списка финансовых активов не осталось, нотариус должен запросить кредитную историю наследодателя.

«По закону наследники обязаны погашать долги только в пределах стоимости имущества, которое им досталось, то есть, если человек получил наследство на 1 млн рублей, это и есть максимальный размер долга, который он обязаны заплатить за умершего», — поясняет Борис Кулик.

Кредиторы могут объявиться и сами. Если заемщик вдруг перестает платить и финансовая организация не может его найти, она проверит информацию о том, жив ли должник и открывал ли кто-то наследственное дело. Так банки могут вовремя предъявить свои требования, а наследники — узнать о долгах умершего до вступления в наследство.

Выбор пользователей Банки.ру

| Название | Мин. ставка | |

|---|---|---|

|

Наличными ВТБ |

от 4.4% |

Оставить заявку Лиц.№ 1000 |

|

На любые цели Промсвязьбанк |

от 3.5% |

Оставить заявку Лиц.№ 3251 |

|

Наличными Газпромбанк |

от 4% |

Оставить заявку Лиц.№ 354 |

|

Наличными Банк «Открытие» |

от 4% |

Оставить заявку Лиц.№ 2209 |

|

Экспресс ВТБ |

от 23.8% |

Оставить заявку Лиц.№ 1000 |

Если из банка не звонят насчет долга, это не значит, что про него забыли.

Мария

4 года не платила кредит

Я работала в банке 4,5 года. В течение полутора лет я вела переговоры с должниками и подбирала им условия для погашения долга. С тех пор как я стала писать в Т—Ж, читатели регулярно стали просить у меня помощи по кредитным вопросам.

В январе 2020 года меня нашла Мария из Краснодара. В 2016 году она взяла кредит на 10 980 Р, но ни разу по нему не платила. Из-за этого банки больше не давали ей кредиты. Мария решила погасить долг, но не знала, насколько он вырос к 2020 году, продан ли коллекторам и что вообще с ним делать.

Я помогла ей узнать, что с долгом, и проанализировала ее кредитную историю. А потом помогла подготовиться к разговору с банком и начать платежи. Мария избежала суда и выплатила кредит за 4 месяца. Как все было, расскажу в статье.

Откуда взялся просроченный кредит

Летом 2016 года Мария купила в кредит мобильный телефон за 10 980 Р. По закону кредит можно брать с 18 лет: с этого возраста человек считается дееспособным и может отвечать за свои действия. Но некоторые банки выдают кредиты только с 21 года. Марии было 20 лет, она нигде не работала и не училась. В итоге только один банк выдал ей кредит сроком на 1 год.

Мария планировала честно его выплачивать, но была на седьмом месяце беременности. Через 2 недели после оформления кредита она попала на сохранение в роддом и пролежала там два месяца. Все деньги тратила на лекарства, а платить по кредиту было нечем.

Мария переживала насчет долга и хотела погасить его после родов. Но у ребенка нашли серьезное заболевание, и все деньги снова пришлось тратить на лечение. Мария дважды пыталась взять новые кредиты, но теперь ей везде отказывали.

Первые полгода из банка звонили родственникам, у которых Мария была прописана. Пару раз кто-то приходил к ним домой и спрашивал насчет кредита. Дядя Марии объяснял, что она в больнице, и в конце концов звонки и визиты прекратились.

В сентябре 2019 года ребенку Марии сделали операцию, он поправился. Она решила выплатить кредит, но боялась, что за 4 года набежали огромные проценты. Тогда она и написала мне.

Ищем выходы из сложных ситуаций

И помогаем читателям не потерять деньги. Подпишитесь на рассылку, чтобы не пропустить свежие статьи

Как банки работают с должниками

Если заемщик не платит по кредиту, сначала ему звонят сотрудники банка. Уточняют, почему он не платит, и пробуют с ним договориться: согласовывают сроки и предлагают лояльные условия выплаты. Если должник несогласен, банк может передать долг коллекторам по агентскому договору.

По агентскому договору теперь уже коллекторы пытаются связаться с должником и договориться об оплате. Если и это не дает результатов, банк может окончательно продать этот долг коллекторам. Тогда право требования долга перейдет к ним — договариваться об оплате придется уже с ними.

И банк, и агентство, если долг у них, могут подать на должника в суд. Если они его выиграют, суд выдаст им исполнительный документ. По нему кредиторы могут обратиться в любые банки, где у должника есть счета. И списать с них деньги в счет погашения кредита. А если долг меньше 100 000 Р, могут связаться с компанией, где должник работает. И суммы на погашение будут вычитать из его зарплаты.

Еще с исполнительным документом кредиторы могут пойти к судебным приставам, а они возбудят исполнительное производство. Чтобы взыскать долг, приставы смогут удерживать до 50% доходов должника и списывать деньги с его счетов. А еще арестовывать и даже продавать его имущество.

Все это могло грозить и Марии. Она не знала, кто приходил к ней домой узнавать насчет кредита — это могли быть как сотрудники банка, так и коллекторы. Поэтому сначала мы узнали, не подавали ли на нее в суд и у кого сейчас есть право требования ее долга.

Как мы выясняли судьбу кредита

Я попросила Марию узнать, не возбуждено ли в отношении нее исполнительное производство, и запросить кредитную историю. Заодно мы бы выяснили размер долга.

Кредитный договор у Марии не сохранился, а процентную ставку она не помнила. Так что о том, сколько она должна, можно было только гадать.

Но оказалось, что исполнительного производства в ее адрес нет. Конечно, это не значило, что банк не подавал на нее в суд. Он мог получить исполнительный документ, но еще не направить его приставам — они добавляют информацию на портал.

К тому же Мария сменила прописку и могла просто не получить извещение из суда. Так что у нас все равно не было уверенности, что в суд на нее не подавали.

Кредитную историю узнают в бюро кредитных историй — БКИ. В России их десять, самые крупные — «Эквифакс», ОКБ, НБКИ и «Русский стандарт».

По закону банки должны передавать всю информацию о кредитах хотя бы в одно бюро. Но могут сотрудничать и сразу с несколькими. На передачу информации в бюро у банков есть 5 рабочих дней. То есть если заемщик берет, закрывает или не выплачивает кредит, это быстро отражается в его кредитной истории.

В каждом БКИ можно дважды в год бесплатно запросить свою кредитную историю. Каждый дополнительный запрос стоит 400—450 Р. Я была уверена, что данные о кредите Марии есть в НБКИ или «Эквифаксе». Туда и посоветовала ей обратиться. Дополнительно она сделала запрос в ОКБ.

Быстрее всего запрашивать историю через сайты БКИ. Но сначала нужно зарегистрироваться на сайте госуслуг и подтвердить свою учетную запись. Это можно сделать лично в МФЦ, через «Сбербанк-онлайн» или на сайте Тинькофф-банка, если вы клиент этих банков.

Мария подтвердила учетную запись в МФЦ и запросила кредитную историю в трех бюро. Отчеты пришли через 5—10 минут. Из них мы узнали, что долг все еще у банка и составляет 14 129 Р. То есть шанс решить вопрос напрямую с банком у Марии еще был.

Как можно было разобраться с кредитом

Раз право требования долга принадлежало банку, вот как могла поступить Мария:

- понадеяться на исковую давность и не платить;

- ждать, что банк подаст в суд, чтобы деньги просто списали с ее счетов;

- ждать, когда банк продаст долг коллекторам, и платить им;

- договориться с банком.

Срок исковой давности — это время, в течение которого банк может подать на должника в суд. Я предполагала, что по кредиту Марии этот срок уже истек. Но знала случаи, когда банки подавали в суд и после срока исковой давности. И если должник не заявлял возражения, суд решал дело в пользу банка и выдавал ему исполнительный документ.

Банк Марии мог поступить так же. Но даже если бы суд принял ее возражения и отказал ему в иске, долг бы не исчез из кредитной истории. Он бы портил ее еще несколько лет.

Ждать, когда банк подаст в суд, тоже не стоило. Пристав мог арестовать счета Марии и случайно списать пособие по инвалидности на ребенка. Чтобы его вернуть, Марии пришлось бы долго доказывать, что это не скрытый доход.

Продажа долга коллекторам не зависела от Марии — такие решения принимает банк.

Договориться с банком и платить самостоятельно — единственный вариант, который оставался у Марии. Я предложила ей позвонить в банк, объяснить ситуацию и узнать, какие есть варианты. Например, иногда банки разрешают отдавать долг частями. Могут, конечно, наоборот, потребовать вернуть все сразу. Но попробовать стоило.

Как я подготовила Марию к разговору с банком

Когда я работала в банковском отделе взыскания, я делила должников на три группы. У первых был доход, но платить они не хотели. Например, обижались на банк или пытались обхитрить систему. Они обращались к антиколлекторам, набирали кучу кредитов, пробовали списать их через личное банкротство или судились с банком. Договориться с такими было сложно.

У должников из второй группы доход был, но им его не хватало. Такие должники стояли перед выбором: купить ребенку зимнюю одежду или заплатить по кредиту. Конечно, они выбирали одежду. С ними иногда получалось договориться.

Третья группа — те, у кого вообще не было дохода, и им нечем было платить по кредиту. Договариваться с ними было бесполезно: если у человека нет денег, он вряд ли их где-то возьмет.

Мария относилась к третьей категории. Но она все равно добровольно решила погасить кредит, да еще спустя столько лет. То есть Мария была для банка исключением.

Все это я рассказала Марии и предложила связаться с банком: вдруг он согласится договориться.

Как Мария выплатила долг

В феврале 2020 года Мария позвонила на горячую линию банка, где брала кредит. Сказала, что хочет вернуть долг, но не одним платежом, а частями. Оператор ответил, что месяц назад банк все же подал на нее в суд, но исполнительное производство еще не возбудили. И что Марии нужно как можно скорее выплатить кредит, но вариант частями их устраивал.

Меня смутило, что сотрудник банка упомянул суд. Мы же знали, что исполнительное производство не возбуждено. Возможно, Марию просто хотели подтолкнуть к выплатам.

С февраля по май 2020 года Мария каждый месяц платила по кредиту 3—4 тысячи рублей и полностью отдала долг. Исполнительное производство против нее так и не возбудили. Но на всякий случай Мария все еще следит за этим на портале ФССП.

Когда Мария внесла последний платеж, я посоветовала ей взять в банке справку об отсутствии долга. Если оператор банка говорил правду, приставы могли не сразу возбудить исполнительное производство. А со справкой Мария бы легко доказала, что выплатила долг. Еще бывает, что долг выплачен, но в кредитной истории этого не видно. Справка помогла бы это исправить.

Если вы просрочили платежи по кредиту

- Если из банка не звонят несколько лет, это не значит, что про ваш долг забыли. Долг портит кредитную историю, и другие кредиты вам вряд ли дадут. А банк может в любой момент подать на вас в суд или продать долг коллекторам.

- Убедитесь, что по кредиту не возбуждено исполнительное производство, на сайте ФССП.

- Запросите свою кредитную историю в БКИ. Так вы узнаете, кому принадлежит долг и какого он размера.

- Не надейтесь, что срок исковой давности истечет и долг вам простят. Он все равно может портить вашу кредитную историю.

- Позвоните в банк и скажите, что решили выплатить кредит. Банк может пойти навстречу.

- Пока платите, проверяйте кредитную историю и следите за изменениями. Так вы убедитесь, что банк вовремя сообщает в БКИ, что вы гасите долг.

- Погасив кредит, попросите в банке справку об отсутствии задолженности.

- Как можно узнать, что на мне есть кредиты

- Можно ли узнать долги другого человека

- Как появляются долги по кредитам

- Чем грозят задолженности по кредитам

- Как мошенники могут оформить кредит без вашего ведома

- Что делать, если кто-то оформил на вас кредит

Как можно узнать, что на мне есть кредиты

Вы решили взять кредит, но финансовая организация внезапно отказалась его выдавать. Скорее всего, причина кроется в вашей кредитной истории (КИ). В ней указано, в какие банки или микрофинансовые организации вы обращались за помощью.

Что такое кредитная история

Узнать сумму долга по кредиту можно несколькими способами.

- Обратиться в Бюро кредитных историй (БКИ). Сейчас крупнейшим в России считается Национальное бюро кредитных историй (НБКИ). В нем хранятся сведения о более 100 млн заемщиков.

При этом финансовые организации сотрудничают не только с ним, но и другими бюро. Как правило, у активных заемщиков несколько КИ. Чтобы выяснить все о полученных заемных средствах, нужно найти все бюро, где хранится необходимая информация.

Алексей решил проверить свою кредитную историю онлайн и отправил запрос в НБКИ. Однако сведений там не оказалось. Выяснилось, что информация об этом хранится в другом бюро. Алексей обратился в Банк России и запросил сведения из Центрального каталога кредитных историй.

- Самый простой способ найти информацию о кредитах онлайн — сделать запрос на сайте Госуслуг. После запроса список БКИ появится в вашем личном кабинете.

- Если по заемным средствам образовался долг, то это будет указано на сайте федеральной службы судебных приставов. Чтобы узнать долг по кредиту, необходимо ввести свою фамилию и дату рождения. Однако нужно учесть, что в данном случае размер долга должен превышать 50 тысяч рублей, а кредитор подал заявление в суд. Эта же функция доступна на сайте Госуслуг.

- Сведения о долгах можно найти на сайте Центробанка РФ. В этом случае вам понадобится код субъекта КИ.

- Лично обратиться за помощью в свой банк или БКИ. Не забудьте взять с собой документ, удостоверяющий личность

Важно: посмотреть КИ в офисе БКИ или онлайн на сайтах финансовых учреждений можно бесплатно только два раза в год. За остальные запросы придется заплатить.

В КИ указана вся информация о ваших финансовых операциях. Обратившись к ней, кредитор может узнать сумму долга по кредиту, и кто его выдал.

Важно: если вы хотели взять заем, но не смогли, сведения все равно появятся в БКИ.

Изучая выписку из БКИ или Госуслуг, вы должны обратить внимание на следующие пункты.

- Все погашенные займы должны быть обнулены и закрыты.

- У активных кредитов должен отображаться правильный график платежей. Кроме того, проверьте сведения о недостоверных просрочках.

- Обратите внимание на то, правильно ли отображаются причины отказов при получении новых заемных средств.

- Если у вас уже были невыполненные обязательства, то проверьте записи о них и графу о привлечении к ответственности.

Если хоть по одному из пунктов у вас есть сомнения, то обратитесь к своему кредитору или БКИ. В течение 30 дней с момента регистрации вашего заявления бюро бесплатно проведет дополнительную проверку вашей КИ. В свою очередь финансовое учреждение в течение двух недель обязано предоставить в бюро сведения о вашей КИ.

О результатах вы узнаете спустя месяц. Если будут выявлены нарушения, КИ обновится. Если вы не согласитесь с результатами, то можете оспорить их в суде.

Важно: узнать долг по кредиту только по фамилии нельзя. Чтобы предоставить конфиденциальную информацию, бюро должно провести идентификацию человека. Для этого нужно больше данных.

Можно ли узнать долги другого человека

В базе можно найти информацию, касающуюся только вас. Просто так получить сведения о другом человеке невозможно — его данные конфиденциальны.

Чтобы узнать про долги другого человека, нужно быть его официальным представителем. Для этого оформите доверенность и не забудьте заверить ее у нотариуса.

Как появляются долги по кредитам

Алина взяла небольшой заем в финансовой организации. Расплатившись с большей частью суммы, она не проверила оставшиеся требования кредитора. Спустя время ей позвонил коллектор – обязательства перед учреждением значительно выросли, поэтому набежали немаленькие пени.

Всегда советуем брать ношу по себе. Рассчитайте на калькуляторе комфортные условия и, если все устроит, отправляйте заявку прямо на этой странице.

Однако долг может образоваться не только по вине заемщика, но и недобросовестного кредитора. Например, вы давно исполнили обязательства перед организацией, но кредитор забыл внести эти данные в КИ.

Марк полностью выплатил долг финансовой организации, а спустя время решил оформить еще один. Однако неожиданно он получил отказ. Выяснилось, что кредитор обнаружил у него непогашенный долг. Теперь Марку приходится оспаривать записи в кредитной истории и доказывать, что он полностью выплатил сумму.

Также вы можете обнаружить у себя якобы невыполненные обязательства, если стали жертвой мошенников. Но обо всем по порядку.

Чем грозят задолженности по кредитам

Как мы выяснили, невыполненные обязательства перед учреждением напрямую влияют на вашу КИ. Однако в этой ситуации у вас появятся не только репутационные проблемы, но и финансовые.

Если деньги не будут выплачиваться, у вас образуются пени. Чем дольше будете тянуть с платежом, тем больше денег придется заплатить.

Если эта мера по взысканию долга окажется неэффективной, финансовая организация может прибегнуть к помощи коллекторов. Это право регламентируется двумя законами — ст. 33 ФЗ № 395-1 и ФЗ № 230-ФЗ.

Однако самая серьезная мера по взысканию денег — обращение учреждения в суд. Если вас признают виновным в неуплате долгов, то за вас могут взяться судебные приставы и наложить арест на ваше имущество. Кроме того, должнику могут запретить выезд за пределы страны или ограничить в других действиях.

Алексей задолжал финансовой организации свыше 1,2 млн рублей. Судебным приставам мужчина заявил, что долг погасить не может. Тогда они наложили на его авто арест. Забрать машину Алексей сможет только после полного погашения долга.

Если сумма долга выше 2,25 млн рублей, то заемщика могут привлечь к уголовной ответственности по ст.177 УК РФ. Максимальное наказание за это – до двух лет лишения свободы.

Пользоваться рассрочкой выгоднее, чем кредитом. Если ежемесячный платеж становится непосильным, его можно уменьшить. А еще с рассрочкой нет никаких переплат.

Карта «Халва» — универсальный финансовый инструмент. Используйте свои средства, получайте кешбэк с покупок до 10% и доход на остаток собственных средств по карте до 12%, а также открывайте вклады под выгодный процент. Вы можете взять заемные средства до 500 000 рублей и потратить их на покупки в рассрочку 10 месяцев, если оформите подписку «Халва.Десятка». Закажите Халву в форме ниже, и курьер привезет ее вам!

Как мошенники могут оформить кредит без вашего ведома

Чтобы не стать жертвой мошенников, нужно знать о самых распространенных онлайн и офлайн схемах обмана.

- Сейчас они действительно могут получить доступ к вашему личному кабинету на сайте финансового учреждения или в приложении.

Однако сделать это возможно лишь при условии, что вы сами передадите третьим лицам необходимые коды и пароли. В этом случае мошенник действительно может беспрепятственно оформить на вас документы и получить деньги.

- Нередко мошенники создают сайты, на которых якобы можно оформить кредитную карту.

Жертва вносит свои данные, после чего получает сообщение об оплате услуг. Например, могут попросить деньги за пересылку оформленной карты. Получив деньги, мошенники исчезают.

- Потерянный документ также может помочь злоумышленнику.

В этом случае в финансовую организацию обращается кто-то максимально похожий на владельца документа и получает деньги. Мошенник может и аккуратно переклеить фото.

- Кроме того, преступники используют копии документов – такая схема позволяет взять долг в микрофинансовой организации или магазине техники.

Что делать, если кто-то оформил на вас кредит

В этом случае вам нужно придерживаться четкого плана действий.

- Подать заявление в полицию. Лучше сразу подтвердить, что вы не оформляли документы и не получали деньги.

- Затем с полученными бумагами обратиться в банк — там вы должны потребовать копии документов по ссуде и оставить заявление о том, что заемные средства были выданы незаконно.

- Чтобы доказать свою невиновность, попробуйте собрать максимум доказательств. Это могут быть записи с камер видеонаблюдения или результаты почерковедческой экспертизы.

Доказать вашу непричастность гораздо сложнее, если вы предоставили доступ к своим данным третьим лицам. Однако попытаться оспорить решение все же стоит.

Чтобы не попасть в такую ситуацию, достаточно придерживаться нескольких правил.

- Потеряли паспорт – немедленно напишите заявление в полицию. Это позволит признать недействительным утерянный документ и как можно скорее получить новый. Если его украли, действовать нужно еще быстрее.

- Ни в коем случае не отправляйте посторонним людям снимок, на котором вы держите паспорт у лица.

- Нельзя сообщать пароли от своих карт, а также СМС-коды. Если третьи лица настойчиво пытаются узнать о них, стоит насторожиться.

- Звонки с незнакомых номеров нужно фильтровать. Если на другом конце провода говорят, что к вашим деньгам получили доступ мошенники, то это вовсе не значит, что так оно и есть. Если служба безопасности вашего банка замечает подозрительную активность, то сразу блокирует счет.

Если вы будете придерживаться этих грамотных действий, то избежите финансовых потерь, а также сохраните время и нервы.

1.Что такое кредитная история и зачем она нужна?

Если вы не помните, перед какими банками у вас есть задолженность и в каком размере, проверить это можно, изучив свою кредитную историю. Это документ, содержащий информацию о ваших кредитах и займах, индивидуальный рейтинг (при наличии), а также информацию об источниках формирования кредитной истории и о пользователях, которым выдавались кредитные отчеты.

Банки и другие кредитные организации в обязательном порядке направляют такую информацию в бюро кредитных историй (БКИ). Банки могут направлять информацию в разные БКИ. Таким образом, ваша кредитная история может храниться в нескольких бюро.

Если вы никогда не заключали договоров кредита (займа), кредитной истории у вас нет.

2.Как узнать, где хранится моя кредитная история?

Узнать, в каких бюро кредитных историй хранится информация о ваших кредитах и займах, можно:

- онлайн, направив запрос через сайт Центробанка (потребуется информация из документа, удостоверяющего личность и код субъекта кредитной истории);

- онлайн, на портале госуслуг (услуга доступна только для подтвержденной учетной записи);

- лично, обратившись в любой банк или любое бюро кредитных историй (потребуется только документ, удостоверяющий личность).

3.Как запросить кредитную историю в бюро кредитных историй?

Получив информацию о том, в каком из бюро кредитных историй хранится ваша кредитная история, вы сможете запросить отчет по ней непосредственно у БКИ.

Процедура направления запроса может различаться в зависимости от конкретного БКИ. Как правило, это можно сделать:

- по почте (требуется нотариальное заверение подписи);

- лично в вашем БКИ или сотрудничающей с ним организации, оказывающей финансовые услуги;

- при помощи электронного документа с использованием усиленной квалифицированной или простой электронной подписи (с получением ключа при личной явке);

- в форме телеграммы, заверенной оператором связи при предъявлении паспорта или иного документа, удостоверяющего личность.

Бесплатно получить кредитную историю в каждом бюро кредитных историй можно два раза в год, при этом на бумажном носителе — не чаще 1 раза в год. За последующие (в течение года) обращения БКИ вправе взимать плату.

4.Как оспорить кредитную историю?

Вы можете оспорить информацию, содержащуюся в вашей кредитной истории, подав в БКИ, в котором она хранится, заявление о внесении изменений и (или) дополнений.

В течение 20 рабочих дней со дня регистрации вашего заявления БКИ обязано провести дополнительную проверку содержащейся в кредитной истории информации, запросив ее у банка, к которому она относится.

Банк обязан в течение 10 рабочих дней со дня получения запроса БКИ, предоставить ему информацию, подтверждающую достоверность оспариваемых сведений, или исправить вашу кредитную историю. В последнем случае бюро кредитных историй обновит или аннулирует вашу кредитную историю.

О результатах рассмотрения вашего заявления бюро кредитных историй обязано в письменной форме сообщить вам по истечении 20 рабочих дней со дня его регистрации. Если вы не согласны с решением БКИ, вы можете оспорить его через суд.

5.Чем грозят задолженности по кредитам?

При неуплате кредита (займа) кредитная организация может начислить пени, прибегнуть к помощи коллекторов или обратиться в суд.

Если суд примет решение в пользу кредитной организации, на имущество, денежные средства и другие ценности, находящиеся на счетах и вкладах должника, могут наложить арест.

При злостном уклонении от погашения кредита в крупном размере (более 2,25 млн рублей) возможна уголовная ответственность. Максимальным наказанием в таком случае будет лишение свободы на срок до двух лет.

При заключении договора с банком и возникновении любых кредитных обязательств заемщик должен выплатить основную часть долга c соответствующими процентами. При нарушении заключенного договора некоторые последствия просто не обратимы — ни один банк не согласится списать долговое обязательство без последствий.

От чего зависят действия банка?

Как взыскиваются деньги после суда?

Как не платить кредит законно?

Обзор антиколлекторских агентств

Существуют некоторые способы законных решений данной проблемы, которые позволяют выплачивать денежные средства по задолженности по более лояльным условиям, при этом должны существовать весомые причины, по которым банк согласится изменить условия кредитного договора на более выгодные для заемщика.

Что может сделать банк?

Если кредит не выплачивается вовремя, банк предпринимает ряд действий. Сначала заемщику поступают звонки от представителей банка, далее финансовая организация предпринимает более строгие методы, которые напрямую зависят от суммы кредитной задолженности, а также от основных кредитных условий, предусмотренных договором.

В первую очередь банк начисляет пени на общую сумму, а также выписывает штрафы, размер которых может быть довольно существенным. Также банк ежедневно может информировать заемщика о задолженности и уточнять предполагаемую дату выплаты по взятой в долг сумме. При длительной неуплате долга банк может предпринять дополнительные действия, которые могут иметь серьезные финансовые последствия для должника.

Продажа долга

Банк может “передавать” проблемные кредиты коллекторам, которые максимально заинтересованы в получении всей суммы, поскольку именно от этого будет зависеть их непосредственный доход.

Коллекторы могут использовать самые разнообразные методы, начиная от ночных звонков, заканчивая угрозами о возможных последствиях неуплаты долга. При этом клиенту банка необходимо помнить, что основная деятельность коллекторских организаций напрямую связана с законодательством, ограничивающим некоторые действия по отношению к неплательщикам.

Обращение с иском в суд

Еще одна популярная мера взыскания задолженности финансовой организации — непосредственное обращение в суд со специальным заявлением на получение обязательного судебного приказа. При этом суд может выдать разрешение на использование услуг некоторых коллекторских организаций, которые вправе реализовать имущество должника и тем самым взыскать часть задолженности.

Обращение к мировому судье

Обращение к мировому судье зависит непосредственно от суммы долга — если она не превышает 500 тыс. руб. суд вправе вынести решение, согласно которому банку выдается исполнительный документ на основании судебного приказа. При этом заемщикам следует иметь в виду, что судебное решение может быть вынесено в представительство суда, которое может находиться по месту регистрации банка, поэтому предоставление возражений может стать довольно проблематичным.

Получение исполнительной подписи нотариуса

Но некоторым поправкам закона, банк вправе взыскивать долг по кредитным обязательствам без привлечения суда. Банк может получить исполнительную подпись нотариуса на кредитном договоре, которая гарантирует финансовой организации право взыскивать сумму задолженности через судебных приставов напрямую без получения судебных решений.

Привлечение коллекторов

При значительном росте задолженности по кредитным обязательствам банк может воспользоваться помощью специальных коллекторских организаций. Данное учреждение может стать своеобразным посредником, принимающим право на взыскание долга. Для этого банк заключает специальный договор коллекторских услуг, в рамках данного соглашения банк позволяет осуществлять некоторые действия по отношению к должнику с целью взыскания полной или частичной суммы по кредитному договору.

Предъявление претензий к созаемщику

Кредитная организация при заключении договора с физическим лицом может предусматривать наличие посредника, который будет отвечать перед банком при возникновении задолженности.

Созаемщик принимает на себя некоторые обязательства, согласно которым банк вправе требовать погашения суммы на основании заключаемого договора. Созаемщик должен оплатить все штрафы, комиссии, пени, а также вносить основную сумму ежемесячного платежа.

Таким образом, все главные обязательства по кредиту могут быть “переданы” назначенному созаемщику на законных основаниях. При неуплате требуемого долга для данного лица могут наступить все предусмотренные последствия, назначенные банком по взятым обязательствам.

Привлечение к ответственности гаранта

Гарантами могут выступать родственники, знакомые или друзья заемщика, которые при оформлении договора по кредиту согласились поставить свою подпись, гарантирующую, что кредит будет своевременно погашен. При возникновении любых просрочек по кредиту звонки банка осуществляются не только самому заемщику, а также гаранту, имеющему ответственность перед банком.

Если дело доходит до судебного решения, основной долг может списываться с двух сторон, а также может быть снят только с гаранта, если у заемщика полностью отсутствует возможность погасить задолженность.

Стоит отметить, что гаранты наравне с созаемщиком несут обязательства по выплате полной суммы, включающей все штрафные санкции по основному долгу. Поставив подпись на кредитном договоре чужого лица, гарант всегда несет риск потери собственного имущества и денежных средств в случае неуплаты долга, поэтому не стоит сразу соглашаться на данную услугу, не обдумав все последствия.

Безакцептное списание

При возникновении любой задолженности со счета заемщика могут быть списаны денежные средства без его согласия. Данные действия банка могут быть заранее оговорены в договоре по кредиту и таким образом являются полностью законными. Также данные действия могут быть следствием принятого решения суда, на основании которого денежные средства сразу списываются со счёта должника. Безакцептное списание представляет собой процедуру перечисления финансовых средств в пользу банка без согласия заемщика.

Другие варианты

Некоторые способы, используемые банком для списания задолженности, могут быть не вполне законными. Сотрудники банка всегда должны тщательно проверять легитимность своих действий и их полное соответствие договору.

При этом есть и вполне законные способы, которые являются популярным решением в практике банковских сотрудников. Так при наступлении задолженности по кредиту заемщик не вправе покидать пределы страны — выезд за границу может быть полностью заблокирован специальными структурными подразделениями. Также банк может требовать заплатить полную сумму кредита досрочно — условия договора могут быть прекращены в одностороннем порядке. Банк место погашения ежемесячных платежей может требовать возврата полной суммы за один раз.

От чего зависят действия банка?

С наступлением задолженности все действия банка могут зависеть от ряда критериев:

- суммы кредитных обязательств;

- суммарного количества дней просрочки;

- общей суммы задолженности во всех банках;

- наличия других собственников на недвижимость заемщика;

- наличие залоговых обязательств, а также поручителей по кредиту.

Таким образом, множество факторов могут влиять на конкретное действие банка, направленных на более быстрое погашение должником всей кредитной суммы.

Вид кредита

Действия банка могут зависеть также от вида кредита. Если это ипотека, все действия будут направлены на работу с недвижимым имуществом должника, если это потребительский кредит или автокредит, банк может работать непосредственно со списанием денежных средств со счетов клиента. Также предусмотрено изъятие взятого в кредит имущества с целью его дальнейшей продажи на аукционе и частичном возврате долга.

Вид обеспечения

Вид обеспечения — это залоговое обязательство, гарантии прав поручителя, а также условия банковского кредитования. Также сюда входит общая сумма и сроки взятого кредита.

Сумма кредита

Банк обращает особое внимание на оставшуюся сумму по основному долгу и в зависимости от ее размера может “ужесточить” действия, предпринимаемые к заемщику. При этом рассматривается сумма погашения задолженности и ее соотношение к сумме общего долга.

Кредитные сроки

При принятии мер банком по задолженности кредита учитываются сроки, на которые были взяты денежные обязательства. Также учитываются сроки просрочки по кредиту.

Количество просрочек

Если клиент более 3-х раз нарушает ежемесячные платежи банк вправе принимать дополнительные меры помимо ежедневного осуществления звонков.

Поведение заемщика и его отношение к долгу

Банк учитывает все действия, предпринимаемые должником для улучшения ситуации по выплате кредита. Заемщик может мирно взаимодействовать с банком, предпринимая законные методы по облегчению условий выплаты кредита. Если должник не взаимодействует с банком, меры по возврату долга могут быть предприняты незамедлительно. При этом банк вправе требовать погашение кредитных обязательств в полной мере.

Кредитная история

При возникновении задолженности банк может рассмотреть полную кредитную историю заемщика, в которой будут отражены его действия по отношению к кредитам других банков. Так банк может оценить возможности клиента по выплатам и предпринимать определенные меры по изменению кредитных условий.

Данные об имуществе и денежных средствах

При значительной сумме кредитной задолженности банк вправе рассматривать всё имеющееся в собственности должника имущество с целью взимания его в качестве полного или частичного возврата долга. Банком могут быть рассмотрены все счета клиента, а также документы на собственность недвижимого имущества. Таким образом, банк может оценить возможности клиента по погашению возникшей кредитной задолженности и в соответствии с этим предъявлять требования.

Принудительное взыскание долга

Взыскание финансовой задолженности может быть осуществлено без непосредственного согласия должника. Денежные средства могут быть списаны со всех счетов, имеющихся в других банках. Исключение могут составить лишь социальные выплаты и пособия на детей, расчётный счёт на данные финансовые поощрения не должен облагаться действию списаний, осуществляемых судебными приставами.

При этом данные счета изначально могут быть арестованы, но при обращении должника в соответствующие структуры и выяснении источников финансирования возможность снятия данных средств службами судебных приставов полностью ограничивается.

Банкротство должника

Если должник по уважительным причинам не имеет возможности погасить долг он вправе признать себя банкротом — данная мера распространяется при наличии определенных условий. Должник может быть признан банкротом на основании решение суда, которое производится по заявлению кредитора. При этом всё имущество должника может быть полностью реализовано в счет погашения долга.

Реструктуризация кредита

Реструктуризация является самым распространенным решением для создания более эффективных условий для погашения задолженности. Данное мероприятие может значительно улучшить ситуацию по выплате долга, изменив условия по выплате кредита. Для осуществления данной процедуры проводится целый комплекс мероприятий:

- значительное снижение общей суммы ежемесячного платежа;

- увеличение кредитных сроков;

- полное отсутствие штрафов по кредиту на определенный срок на основании подтверждения неплатежеспособности должника.

Как взыскиваются деньги после суда?

После судебного разбирательства на все счета клиента могут быть наложены аресты, при этом осуществляется полное описание всех денежных сумм. Также аресту подлежит имущество должника, которое в дальнейшем может быть реализовано в счет имеющегося долга по кредитному обязательству.

Арест имущества

Арест может налагаться на всю собственность, принадлежащую должнику — рассмотрению подлежат квартира, автомобиль, любая бытовая техника, а также имеющаяся ценные бумаги.

Исполнитель судебного решения вправе прийти домой к должнику и осуществить опись всего имеющегося имущества. Далее последует полная конфискация с дальнейшей продажей на аукционе для погашения части долга. Стоит отметить, что исполнители по судебному решению не вправе взыскивать имущество, документально принадлежащее другому лицу, взысканию подвергается лишь имущество, приобретенное должником.

Обращение на взыскания

Приставные службы могут накладывать арест на любые существующие счета — ограничению подвергаются лишь о выплате пособий. Все расчетные, депозитные, а также текущие счета могут быть обнулены в пользу банка. Обращение на взыскание любых счетов производится на основании судебного решения.

Индексация суммы долга

Долг может возрастать на определённый процент в результате обращения банковской структуры в соответствующие организации с целью индексирования общей суммы долга.

Данная ситуация возникает, когда деятельность судебных приставов по эффективному списанию долга существенно затруднена в результате того, что у должника нет работы, а также любого имущества для взыскания. Сумма долга может быть проиндексирована согласно инфляции.

Направление исполнительного листа на место работы

Воздействие на должника может осуществляться по месту постоянной работы, куда направляется взыскательный лист с постановлением об удержании суммы с заработной платы.

Процент списания может достигать 50% от общей суммы получаемой должником зарплаты. Данная мера не является эффективной, поскольку официальный размер заработной платы зачастую составляет сумму намного меньшую по сравнению с фактическим доходом.

Ограничения в правах

На основании судебного решения лицо, имеющее любую задолженность по кредиту, не имеет право на выезд за границу. В некоторых случаях ограничивается право на вождение транспортным средством. Также может быть произведена конфискация жилой собственности, за исключением случаев, когда жилье является единственным у заемщика или если в квартире прописаны несовершеннолетние дети.

Принудительное выселение

В некоторых случаях даже единственное жилье может быть конфисковано у дебитора. Данная ситуация возможна, если квартира приобретена в ипотеку, сроки уплаты долга по которой нарушены. Квартира в данном случае является прямым объектом залога, предусмотренного кредитным контрактом, заключаемым при ипотечном кредитовании.

Кто может помочь?

Нередко заемщики по независящим от них причинам могут попасть в сложную финансовую ситуацию, когда для них становится достаточно сложным вносить ежемесячные платежи. В данном случае могут помочь специальные антиколлекторские организации, осуществляющие меры поддержки должников, у которых действительно имеются веские причины не платить кредит. Данные службы является юридически компетентными организациями и осуществляют свою деятельность на законном основании.

Как не платить кредит законно?

При неуплате кредитов для должника всегда наступают отрицательные последствия. Но существует специальная организация, призванная помочь должнику на законных основаниях. Существует список самых популярных организаций, способных осуществить оперативную и компетентную помощь дебиторам.

Среди законных способов также выделяют возможность аннуляции кредитного договора, содержащего некоторые нарушения. Для этого нужна помощь специалистов, имеющих определённые знания в важных юридических областях.

Обзор антиколлекторских агентств

Среди самых популярных антиколлекторских агентств выделяют топ-5 лучших организаций, способных эффективно осуществлять квалифицированную помощь:

- Московская компания ОФИР, осуществляющая свою деятельность, связанную с просроченными кредитами и важными долговыми обязательствами. В компании работают профессиональные юристы, которые могут осуществить качественную поддержку дебиторов на законных основаниях.

- Первое антиколлекторское агентство. Деятельность компании осуществляется в Москве. Преимуществом данной компании является то, что основные проблемы должника могут быть решены в кратчайшие сроки — как правило в течении суток.

- Компания “Правильный курс” — осуществляет деятельность по оказанию помощи заемщикам при помощи целого штата грамотно обученных юристов. Преимуществом данного антиколлекторского агентства является возможность осуществления любых консультаций на удаленной основе. Компания преимущественно специализируется по вопросам банкротства, а также решает любые конфликтные ситуации, возникающие между дебиторами и коллекторами.

- Организация “Закон и правосудие”. Занимается профессиональной защитой должников, которые по закону имеют право на повторное рассмотрение условий по кредиту. В команде работает группа специалистов с высоким уровнем квалификации и с доскональными знаниями Гражданского кодекса РФ.

Критерии выбора

Основными критериями выбора антиколлекторской организации могут служить фактическое местонахождение данной структуры, а также скорость решения дел. Для этого необходимо тщательно изучить историю обращений клиентов, а также обратиться к отзывам в интернете. Также при выборе антиколлекторского агентства следует учитывать квалификацию специалистов и опыт их работы. При правильном выборе компании грамотно организованная юридическая помощь гарантирована.