По данным отрасли потребительской кооперации (млн. руб.) определите абсолютный прирост объёма произведённой продукции вследствие изменения:

1) Стоимости основных производственных фондов и их использования;

2) Стоимости основных производственных фондов, доли активной части основных фондов и фондоотдачи активной части основных фондов.

| Год | Стоимость произведённой продукции | Средняя годовая стоимость | |

|---|---|---|---|

| Основных производственных фондов | Активной части | ||

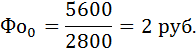

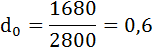

| 2015 | 5600 | 2800 | 1680 |

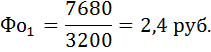

| 2016 | 7680 | 3200 | 2080 |

Решение:

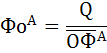

1) Экономическим показателем, характеризующим уровень эффективности использования основных производственных фондов предприятия / отрасли, является фондоотдача.

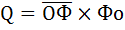

Фондоотдача (Фо) рассчитывается как отношение годового объёма произведённой продукции (Q) в стоимостном или натуральном выражении к средней за этот период стоимости основных фондов производственного назначения.

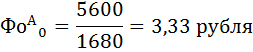

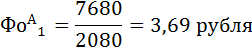

Найдём фондоотдачу основных средств производственного назначения за каждый год.

Общий абсолютный прирост объёма произведённой продукции:

ΔQ = Q1 – Q0 = 7 680 – 5 600 = 2 080 млн. руб.

На основе факторной модели вида

способом абсолютных разниц определим прирост объёма произведённой продукции вследствие изменения:

а) стоимости основных производственных фондов:

б) фондоотдачи основных фондов:

Так как оба фактора действовали на изменение объёма произведённой продукции одновременно, найдём их совместное влияние:

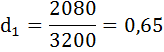

2) Рассчитаем долю активной части основных фондов в их общей стоимости:

Найдём показатели фондоотдачи активной части основных фондов за каждый год:

На основе факторной модели вида

способом абсолютных разниц определим прирост объёма произведённой продукции вследствие изменения:

а) стоимости основных производственных фондов:

б) доли активной части основных фондов:

в) фондоотдачи активной части основных фондов:

Причём:

533,333 + 746,667 = 1280 млн. руб.,

что соответствует влиянию второго фактора в двухфакторной модели.

Так как три фактора действовали на изменение объёма произведённой продукции одновременно, найдём их совместное влияние:

Анализ влияния изменения эффективности использования основных фондов на объем продукции.

Рассмотрим

двухфакторный индексный анализ изменения

объема продукции.

Изменение

объема продукции

может происходить за счет изменения

фондоотдачи и объема фондов. Для

проведения индексного анализа объем

продукции и стоимость основных фондов

оцениваются в сопоставимых ценах,

например в ценах базисного периода.

Индекс объема продукции

![]() равен произведению индекса фондоотдачи

равен произведению индекса фондоотдачи![]() и индекса стоимости основных фондов

и индекса стоимости основных фондов![]()

![]()

где

![]() и

и![]() – объем продукции в текущем и базисном

– объем продукции в текущем и базисном

периоде соответственно;f1

и f0

фондоотдача в текущем и базисном периоде

соответственно;

![]() и

и![]() ,

,

— средняя стоимость основных фондов

в текущем и базисном периоде

соответственно.

Абсолютное

изменение объема продукции

в текущем периоде по сравнению с базисным

определяется следующим образом:

![]()

в

том числе за счет изменения фондоотдачи:

![]()

за счет изменения

средней стоимости основных фондов:

![]()

В этом случае

![]()

Участие

каждого фактора в формировании общего

изменения объема продукции можно оценить

с помощью индексов в относительной

форме.

1. Изменение объема продукции за счет изменения фондоотдачи:

![]()

2. Изменение объема продукции за счет изменения средней стоимости основных фондов:

![]()

Трехфакторный

индексный анализ изменения объема

продукции предполагает использование

индекса постоянного состава и индекса

структурных сдвигов. В этом случае

изменение объема продукции зависит

от изменения объема основных фондов,

изменения структуры фондов (изменение

доли предприятий или отраслей с разным

уровнем фондоотдачи в общем объеме

основных фондов), изменения Уровня

использования фондов на отдельных

предприятиях (отраслях).

Абсолютное

изменение

объема продукции происходит за счет

трех факторов.

1. Изменение объема продукции за счет изменения объема основных фондов:

![]()

2. Изменение объема продукции за счет изменения фондоотдачи отдельных предприятиях:

![]()

3. Изменение объема продукции за счет изменения структуры фондов:

Таким

образом, общее изменение объема продукции

определяется:

![]()

Амортизация основных фондов

Основные

производственные фонды, участвуя целиком

в процессе производства, переносят свою

стоимость на производимую продукцию

частями, по мере износа.

Амортизация

представляет

денежное выражение стоимости износа

основных фондов предприятий на продукцию.

Амортизация включается в себестоимость

продукции, поскольку она выступает как

затраты основных фондов на производство

продукции. По мере реализации продукции

денежные суммы, соответствующие

снашиванию основных фондов, накапливаются

в так называемом амортизационном фонде,

назначением которого является обеспечение

полного восстановления (реновации)

выбывающих основных фондов. Амортизационные

отчисления должны обеспечить частичное

восстановление основных фондов, которое

осуществляется в ходе их капитального

ремонта и модернизации.

Годовую сумму

амортизационных отчислений можно

определить по формуле:

![]()

А

– годовая сумма амортизации;

Фполн

– полная первоначальная стоимость

основных фондов;

К

– стоимость капитальных ремонтов в

течении амортизационного периода;

М

– стоимость модернизации в течение

амортизационного периода;

Л

– ликвидационная стоимость основных

фондов за вычетом расходов на их демонтаж;

Т

–

продолжительность амортизационного

периода в годах.

Годовая норма

амортизационных отчислений (НА)

равняется:

![]()

Нормы амортизации

на полное восстановление (реновацию)

основных фондов (Нp)

равны

![]()

Нормы амортизации

на капитальный ремонт и модернизацию

(Нк.р)

равны

![]()

Действующие нормы

амортизации дифференцированы по

отдельным видам и группам основных

фондов. В настоящее время действует

около 1800 норм амортизации на различные

конкретные виды основных фондов. При

этом для каждого вида фондов установлена

единая норма амортизации независимо

от того, в какой отрасли они используются.

В том случае, если

не ликвидируются основные фонды, которые

прослужили свой нормативный срок службы,

амортизация на полное восстановление

основных фондов продолжает с них

взиматься. Сумма амортизационных

отчислений с этих фондов представляет

собой переамортизированную стоимость.

Величина переамортизированной стоимости

в настоящее время не выделяется в учете,

хотя практическая необходимость в этом

имеется. Эта величина, а также величина

основных фондов, отслуживших свой срок,

может быть получена из регистра основных

фондов.

Пример. 1.1.

Имеются данные о движении основных

фондов за год (млн. руб.) (табл. 1.3.)

Таблица 1.3.

|

Основные |

865 |

|

Износ |

250 |

|

Поступило |

45 |

|

Приобретено |

|

|

по полной стоимости |

30 |

|

по остаточной стоимости |

15 |

|

Ликвидировано |

|

|

по полной стоимости |

38 |

|

по остаточной стоимости |

12 |

|

Продано |

|

|

по полной стоимости |

64 |

|

по остаточной стоимости |

50 |

|

Основные |

558 |

Требуется:

-

Построить балансы

основных фондов

-

по полной стоимости

-

по остаточной

стоимости

-

Рассчитать

показатели движения и состояния основных

фондов. -

Оценить изменение

объема продукции за счет изменения

объема и структуры фондов, использования

фондов в каждом регионе.

Решение.

Составим баланс

основных фондов.

1) определим

остаточную стоимость на начало года:

![]()

2) полную стоимость

основных фондов (используя балансовое

равенство):

![]()

3) износ за год

(используя балансовое равенство по

остаточной стоимости):

![]()

4) Составим баланс

основных фондов (табл. 1.4.)

Таблица 1.4.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Пример по статистике на определение абсолютного и относительного изменения продаж

Определение роста продаж

Рассмотрим пример расчета абсолютных и относительных величин.

Задача. Известны данные по продажам в магазине. Требуется найти абсолютное и относительное изменение объема продаж.

Исходные данные для решения представлены в таблице.

|

Конкурентная группа |

Базовый период, усл. ед. |

Отчетный период, усл. ед. |

|

Абрикосы // фасовка |

3 |

|

|

Ананасы |

4 |

1 |

|

Апельсины |

65,542 |

74,734 |

|

Бананы |

230,424 |

246,79 |

|

Ежевика |

8 |

|

|

Зелень – петрушка, укроп, сельдерей // фасовка |

0 |

30 |

|

Клубника // фасовка |

16 |

6 |

|

Кокос |

2 |

2 |

|

Кукуруза |

6,088 |

|

|

Молоко кокосовое |

0 |

1 |

|

Огурцы // вес |

134,923 |

116,75 |

|

Огурцы // фасовка |

0 |

|

|

Помидоры // свежие |

185,796 |

265,85 |

|

Редис // фасовка |

22 |

|

|

Салат |

3 |

46,908 |

|

Сливы // фасовка |

1 |

|

|

Яблоки |

241,489 |

159,017 |

Добавим к таблице два столбца и рассчитаем абсолютное и относительное изменение продаж. Абсолютные показатель рассчитывается как разность значения за отчетный и базовый период. А относительный показатель рассчитывается как отношение показателя отчетного периода к показателю базового периода. Таким образом, базовый период (предыдущий) принимается за базу.

Так, для ананасов в базовом периоде объем продаж составил 4 усл. ед., в отчетном периоде 1 усл. ед. Следовательно, абсолютное изменение в продажах будет найдено как разность данных величин, то есть, 1-4=-3 усл. ед. Относительное изменение продаж будет находится как отношение, то есть, 1/4=0,25.

По другим показателям рассчитываем аналогично. Заполним таблицу.

|

Конкурентная группа |

Базовый период, усл. ед. |

Отчетный период, |

Абсолютный показатель (разность) |

Относительный показатель (отношение отчетного периода к базовому) |

|

Абрикосы // фасовка |

3 |

|||

|

Ананасы |

4 |

1 |

-3 |

0,25 |

|

Апельсины |

65,542 |

74,734 |

9,192 |

1,14 |

|

Бананы |

230,424 |

246,79 |

16,366 |

1,07 |

|

Ежевика |

8 |

|||

|

Зелень – петрушка, укроп, сельдерей // фасовка |

0 |

30 |

||

|

Клубника // фасовка |

16 |

6 |

-10 |

0,38 |

|

Кокос |

2 |

2 |

0 |

1,00 |

|

Кукуруза |

6,088 |

|||

|

Молоко кокосовое |

0 |

1 |

||

|

Огурцы // вес |

134,923 |

116,75 |

-18,173 |

0,87 |

|

Огурцы // фасовка |

0 |

|||

|

Помидоры // свежие |

185,796 |

265,85 |

80,054 |

1,43 |

|

Редис // фасовка |

22 |

|||

|

Салат |

3 |

46,908 |

43,908 |

15,64 |

|

Сливы // фасовка |

1 |

|||

|

Яблоки |

241,489 |

159,017 |

-82,472 |

0,66 |

Таким образом, наибольший рост продаж наблюдался по группе «салаты» и по группе «помидоры свежие».

Изменение объема продаж – одна из важных характеристик работы компании. Их колебания непосредственно влияют на прибыль предприятия, показатель рентабельности, оборот денежной массы, перспективу привлечения инвесторов.

Абсолютное изменение объема продаж и его расчет

В экономических учебниках существуют простые формулы для расчета показателей изменения продаж. Абсолютное изменение объема продаж – это разность между объемами реализации за идущий отрезок времени и за базовый. Для определения продаж необходимо разделить первый (текущий) на второй (базовый). Если полученный коэффициент умножить на 100%, получим темп роста реализации продукции. Еще одна величина – темп прироста. Ее получаем с помощью вычитания 100% из темпа роста.

В экономических учебниках существуют простые формулы для расчета показателей изменения продаж. Абсолютное изменение объема продаж – это разность между объемами реализации за идущий отрезок времени и за базовый. Для определения продаж необходимо разделить первый (текущий) на второй (базовый). Если полученный коэффициент умножить на 100%, получим темп роста реализации продукции. Еще одна величина – темп прироста. Ее получаем с помощью вычитания 100% из темпа роста.

Наглядный пример расчета:

2013 год – продали 1000 единиц, 2014 – 1200 единиц;

абсолютное изменение объема продаж = 1200 – 1000 = 200 (увеличились на 200 шт.);

коэффициент повышения = 1200 / 1000 = 1,2 (повысились в 1,2 р.);

темп роста продаж = 1,2 * 100% = 120%;

темп прироста = 120% — 100% = 20% (выросли на 20%).

Отрицательное изменение объема продаж

Изменение количества проданного товара в одних случаях влияет на доходы компании позитивно, в других – со знаком минус. Повышение объема реализованной продукции при условии ее рентабельности дает реальный рост прибыли. В случае убыточного производства увеличивать продажи нет смысла, ибо это приводит к падению доходов предприятия. Причины создания неликвидных товаров различны. Наиболее распространенный фактор – это выход на рынок фирм-соперников или похожей продукции, приводящий к уменьшению спроса. Утечка постоянной клиентуры, закупочные просчеты, издержки складского хранения, – все это также ведет к падению продаж.

Безубыточное изменение объема продаж

Составление бизнес-плана компании, оценка ее работы проводится с учетом показателей точки рентабельности и зоны безопасности. Первый из них также называют безубыточным объемом продаж (доходы от продаж = издержкам на производство и реализацию). Вторую величину определяют путем вычитания первой из реального объема реализованного товара. Если результат положительный и увеличивается из года в год, то можно говорить о прочном финансовом положении фирмы.

Изменение объема продаж в сторону увеличения

Привлекая большее количество потребителей своих товаров и услуг, увеличивая денежную массу, даваемую каждым клиентом, можно стабильно наращивать реализацию. Для этого в любом бизнесе необходим тщательный анализ имеющейся клиентской базы и особенностей реализуемого товара. Как привлечь новых и удержать старых покупателей? Как расширить линии продаж? Масса вопросов и масса проблем. Для их разрешения целесообразно обращаться к специалистам консалтинговых организаций.

Задачи на нахождения объема производства

Задача 1 Определить объем производства на предприятии в базовом и плановом году, а также его относительное изменение

Решение

Найдем объем производства в базовом и плановом году. Для этого воспользуемся формулой:

V = В х Ц

V – Объем производства.

В – Количество изделий.

Ц – Цена товара.

Начнем с товара А. Рассчитаем объем производства товара А в базовом году.

Vaб = Ваб х Цаб

Подставим значения в формулу.

Vaб = 100 000 х 5 = 500 000 – объем производства товара А в базовом году.

Рассчитаем объем производства товара А в плановом году.

Vaп = Вап х Цап

Подставим значения в формулу.

Vaп = 120 000 х 5,5 = 660 000 – объем производства товара А в плановом году.

По аналогичному принципу рассчитаем объем производства для товара Б.

Vбб = 150 000 х 7 = 1 050 000 – объем производства товара Б в базовом году.

Vбп = 130 000 х 8 = 1 040 000 – объем производства товара Б в плановом году.

Найдем объем производства на предприятии в целом. Для этого необходимо сложить объемы производства товаров отдельно в базовом и плановом году. Воспользуемся формулой:

где:

Vобщ- объем производства в целом по предприятию

Vi – объем производства по i-тому наименованию товаров

n – количество наименований товаров, которые выпускаются на предприятии.

Посчитаем объем производства в целом по предприятию за базовый год.

Vобщб = 1 050 000 + 500 000 = 1 550 000 гривен

Посчитаем объем производства по предприятию в целом за плановый год.

Vобщпл = 1 040 000 + 660 000 = 1 700 000 гривен

Вычислим абсолютное изменение объема производства, что в последствии поможет вычислить относительное изменение объема производства. Воспользуемся формулой:

![]()

где:

ΔV- абсолютное изменение объема производства

Vпл_общ – объем производства в целом по предприятию в плановом году

Vб_общ – объем производства в целом по предприятию в базовом году.

Подставим значения в формулу:

ΔV = 1 700 000 – 1 550 000 = 150 000

Теперь вычислим относительное изменение объема производства. Используем формулу:

Iv – индекс изменения объемов производства (индекс прироста)

Подставим значения в формулу.

150 000 / 1 550 000 х 100% = 9,677% то есть – объем производства увеличился на 9,677%

Ответ: Объем производства в базовом периоде составил 1 550 000 гривен, в плановом периоде – 1 700 000 гривен, а прирост объема производства составил 9,677%

Задача 2. Определить объем производства товаров по каждому изделию

Определить объем производства товаров по каждому изделию и в целом по предприятию в базовом и плановом году, а так же относительное изменение объемов производства по изделиям и в целом по предприятию

Решение

Используем формулы из предыдущей задачи. Найдем объем производства по каждому изделию в базовом и плановом году

Vaб = 200 000 х 3 = 600 000 гривен – объем производства товара А в базовом году

Vапл = 220 000 х 3,2 = 704 000 гривен – объем производства товара А в плановом году

Vбб = 150 000 х 6,1 = 915 000 гривен – объем производства товара Б в базовом году

Vбпл = 170 000 х 6 = 1 020 000 гривен – объем производства товара Б в плановом году

Vвб = 175 000 х 2,8 = 490 000 гривен – объем производства товара В в базовом году

Vвпл = 165 000 х 2,9 = 478 500 гривен – объем производства товара В в плановом году

Vдб = 210 000 х 1,7 = 357 000 гривен – объем производства товара Д в базовом году

Vдпл = 200 000 х 2 = 400 000 гривен – объем производства товара Д в плановом году

Посчитаем объем производства в целом по предприятию.

Vб = 600 000 + 915 000 + 490 000 + 357 000 = 2 362 000 гривен – объем производства в целом по предприятию в базовом году.

Vпл = 704 000 + 1 020 000 + 478 500 + 400 000 = 2 602 500 гривен – объем производства в целом по предприятию в плановом году.

Найдем относительное изменение объема производства по каждому изделию.

Общая формула для индекса роста заключается в нахождении соотношения объема производства текущего (планового) и базового периода минус единица и выражении полученного числа в процентах.

Общая формула для индекса роста заключается в нахождении соотношения объема производства текущего (планового) и базового периода минус единица и выражении полученного числа в процентах.

Исходя из проведенных вычислений:

Строка 2 – объем производства товара А увеличился на 17,3%

Строка 3 – объем производства товара Б увеличился на 11,475%

Строка 4 – объем производства товара В уменьшился на 2,347%

Строка 5 – объем производства товара Д вырос на 12%

Найдем относительное изменение объема производства в целом по предприятию.

Строка 6 – объем производства в целом по предприятию вырос на 10,2%

Ответ:

Объем производства изделия А в базовом периоде равен 600 000 гривен, в плановом – 704 000 гривен

Объем производства изделия Б в базовом периоде равен 915 000 гривен в плановом – 1 020 000 гривен

Объем производства изделия В в базовом периоде равен 490 000 гривен, в плановом – 478 500 гривен

Объем производства изделия Д в базовом периоде равен 357 000 гривен в плановом – 400 000 гривен

Общий объем производства в базовом периоде составляет 2 362 000 гривен, а в плановом периоде – 2 602 500 гривен

Индексы роста объема производства:

Изделия А +17,3%

Изделия Б +11,475%

Изделия В -2,347%

Изделия Д +10,2%

Задача 3. Определить объем производства в целом на предприятии

Определить объем производства в целом на предприятии в базовом и плановом году, абсолютное и относительное изменение объемов производства по изделиям и в целом на предприятии

Решение

Используем формулы из предыдущих задач

Определим объем производства по каждой единице.

100 000 х 4 = 400 000 гривен – объем производства товара А в базовом году

110 000 х 3,5 = 385 000 гривен – объем производства товара А в плановом году

200 000 х 9 = 1 800 000 гривен – объем производства товара Б в базовом году

180 000 х 8,5 = 1 530 000 гривен -объем производства товара Б в плановом году

50 000 х 12 = 600 000 гривен – объем производства товара В в базовом году

60 000 х 10 = 600 000 гривен -объем производства товара В в плановом году

Используя полученные данные найдем объем производства на предприятии в целом.

400 000 + 1 800 000 + 600 000 = 2 800 000 гривен -объем производства в целом на предприятии в базовом году

385 000 + 1 530 000 + 600 000 = 2 515 000 гривен – объем производства в целом на предприятии в плановом году

Теперь найдем абсолютное изменение объема производства.

2 515 000 – 2 800 000 = -285 000 гривен – объем производства сократился на 285 000 грн.

Найдем относительное изменение объемов производства.

-285 000 / 2 800 000 х 100% = -10,18% – объем производства сократился на 10,18%

Ответ: Объем производства в базовом периоде составляет 2 800 000 гривен, в плановом периоде – 2 515 000 гривен, сокращение объема производства составила 285 000 гривен. Объем производства на предприятии сократился на 10,18%

0

Анализ вариантов изменения статистических показателей |

Описание курса

| Статистика показателей прибыли