Средние постоянные издержки: понятие, формула, график и пример

На чтение 3 мин Просмотров 1.1к. Опубликовано 05.11.2020

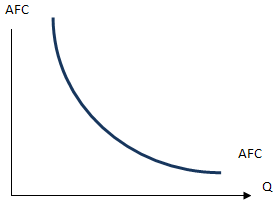

В экономике средние постоянные издержки (от англ. Average Fixed Cost, AFC) – это постоянные издержки на единицу продукции. Они не изменяются с изменением объема производства. AFC рассчитывается путем деления общих постоянных затрат на уровень выпуска продукции.

Являются ли издержки постоянными или переменными, зависит от того, рассматриваем ли мы их в краткосрочной или долгосрочной перспективе.

Средние постоянные издержки актуальны только в краткосрочной перспективе. Краткосрочность определяется как период времени, в течение которого по крайней мере один из вводимых ресурсов, как правило, капитал, является фиксированным.

Поскольку все входные данные являются переменными в долгосрочной перспективе, никакие затраты не являются постоянными в долгосрочной перспективе.

Типичными примерами постоянных затрат являются заработная плата постоянных работников, арендная плата, выплачиваемая по не подлежащей отмене аренде, ипотечные платежи по заводам и машинам и так далее.

Формула

Средние постоянные (фиксированные) издержки (AFC) численно равны результату деления общих постоянных издержек (FC) на объем выпуска (Q):

AFC = FC / Q

Общие затраты (ТС) фирмы являются либо фиксированными (FC), либо переменными (VC). Это можно записать математически следующим образом:

TC = FC + VC

Если мы разделим обе части уравнения на объем выпуска Q, то получим:

TC/Q = FC/Q + VC/Q

ATC = AFC + AVC

Полученное равенство показывает, что средние постоянные затраты (издержки) также могут быть определены как разница между средними общими и средними переменными издержками:

AFC = ATC – AVC

Пример и график

Предположим, компания занимается выращиванием сахарной свеклы. Она наняла 3 рабочих по годичному контракту с выплатой зарплаты в размере 25 000 долларов в год каждому рабочему.

Компания также приобрела некоторое сельскохозяйственное оборудование, за которое платит арендную плату в размере 60 000 долларов в год. Амортизация, которая начисляется на строительство и ограждение фермы, составляет 20 000 долларов в год.

Подразделения компании должны применять инсектициды и пестициды, стоимость которых составляет 1000 долларов за квадратный километр. Общий объем производства предприятия составляет 1200 тонн сахарной свеклы. Необходимо найти средние постоянные издержки фирмы.

Общие постоянные затраты сахарозных ферм в краткосрочном периоде составляют 155 000 долл., то есть 25 000 долл. × 3 = 75 000 долл. на рабочую силу, 60 000 долл. – на аренду сельскохозяйственной техники и 20 000 долл. – на амортизацию.

Поскольку общий объем производства составляет 1200 тонн, средние постоянные издержки составляют 129,2 долл. за тонну ($ 155 000/1200).

Обратите внимание, что стоимость пестицидов не относится к постоянным издержкам, поскольку она меняется в зависимости от изменения уровня производства.

Если мы построим график общих постоянных и средних постоянных издержек для нашей компании, получим следующий график:

По мере увеличения объема производства общие постоянные издержки остаются неизменными, но средние постоянные издержки падают бесконечно. Вот почему мы имеем плоскую кривую общих постоянных затрат и постоянно снижающуюся кривую средних постоянных затрат.

Поскольку все входные данные могут изменяться в долгосрочной перспективе, не существует долгосрочной кривой средних постоянных затрат.

В таблице показана зависимость общих затрат предприятия от выпуска продукции. Рассчитайте затраты: постоянные, переменные, средние общие, средние постоянные, средние переменные. В таблице заполните графы FC, VC, MC, ATC, AFC, AVC:

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | ||||||

| 1 | 130 | ||||||

| 2 | 180 | ||||||

| 3 | 230 | ||||||

| 4 | 300 |

Решение:

Постоянные затраты (Fixed Costs) – это те затраты, которые не зависят от объёма выпускаемой продукции или услуги. Сколько бы фирма не произвела продукции величина постоянных издержек не меняется. Даже если фирма не произвела ни одной единицы продукции она несёт затраты, например, это может быть аренда помещения, плата за отопление, плата за кредит и др.

Таким образом, FC при любом объёме выпуска будут равны 60 р.

Переменные затраты (Variable Costs) – это затраты, которые изменяются при изменении объёма выпускаемой продукции или услуги. В сумме с постоянными затратами равны величине общих затрат (Total Costs):

TC = FC + VC.

Отсюда:

VC = TC – FC

VC(0) = 60 – 60 = 0,

VC(1) = 130 – 60 = 70,

VC(2) = 180 – 60 = 120,

VC(3) = 230 – 60 = 170,

VC(4) = 300 – 60 = 240.

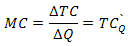

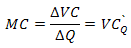

Предельные затраты (Marginal Costs) – это прирост затрат, связанный с выпуском дополнительной единицы продукции.

MC = ΔTC / ΔQ

Так как в данной задаче прирост выпуска всегда равен 1, можно переписать эту формулу так:

MC = ΔTC / 1 = ΔTC

MC(1) = TC(1) – TC(0) = 130 – 60 = 70,

MC(2) = TC(2) – TC(1) = 180 – 130 = 50,

MC(3) = TC(3) – TC(2) = 230 – 180 = 50,

MC(4) = TC(4) – TC(3) = 300 – 230 = 70.

Средние общие затраты (Average Total Costs) – это затраты на производство одной единицы продукции.

ATC = TC / Q

ATC(1) = TC(1) / 1 = 130 / 1 = 130,

ATC(2) = TC(2) / 2 = 180 / 2 = 90,

ATC(3) = TC(3) / 3 = 230 / 3 = 76,67,

ATC(4) = TC(4) / 4 = 300 / 4 = 75.

Средние постоянные затраты (Average Fixed Costs) – это фиксированные затраты на единицу выпуска продукции.

AFC = FC / Q

AFC(1) = FC(1) / 1 = 60 / 1 = 60,

AFC(2) = FC(2) / 2 = 60 / 2 = 30,

AFC(3) = FC(3) / 3 = 60 / 3 = 20,

AFC(4) = FC(4) / 4 = 60 / 4 =15.

Средние переменные затраты (Average Variable Costs) – это переменные затраты на производство одной единицы продукции.

AVC = VC / Q

AVC(1) = VC(1) / 1 = 70 / 1 = 70,

AVC(2) = VC(2) / 2 = 120 / 2 = 60,

AVC(3) = VC(3) / 3 = 170 / 3 = 56,67,

AVC(4) = VC(4) / 4 = 240 / 4 =60.

Зная ATC и AFC средние переменные затраты можно найти также как разность средних общих и средних фиксированных затрат:

AVC = ATC – AFC

Заполним пропуски в таблице:

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | 60 | 0 | – | – | – | – |

| 1 | 130 | 60 | 70 | 70 | 130 | 70 | 60 |

| 2 | 180 | 60 | 120 | 50 | 90 | 60 | 30 |

| 3 | 230 | 60 | 170 | 50 | 76,67 | 56,67 | 20 |

| 4 | 300 | 60 | 240 | 70 | 75 | 60 | 15 |

Название предмета и класс: экономика, 10 класс

Номер урока и название темы: урок №12 «Экономика фирмы: затраты, их виды»

Перечень вопросов, рассматриваемых в теме:

- Основные финансовые показатели фирмы. Выручка, прибыль, издержки.

- Издержки и их виды. Постоянные и переменные издержки. Экономические и бухгалтерские издержки.

- Себестоимость готовой продукции.

Глоссарий по теме: выручка, прибыль, издержки, постоянные издержки, переменные издержки, общие издержки, средние издержки, средние постоянные издержки, средние переменные издержки, средние общие издержки, бухгалтерские (явные) издержки, экономические (скрытые) издержки, краткосрочный период, долгосрочный период, себестоимость, бизнес-план, амортизация, амортизационные отчисления.

Теоретический материал для самостоятельного изучения

Что мы делаем, чтобы понять, каково финансовое состояние фирмы? Мы смотрим на её финансовые показатели. В экономике существует огромное количество данных, которые мы можем назвать финансовыми показателями фирмы, однако наиболее важными для нас являются выручка, прибыль и издержки. В этом уроке мы рассмотрим, что же такое издержки и зачем они нужны фирме.

Издержки – это по сути затраты всех факторов, участвующих в производстве готовой продукции, выраженные в деньгах. Выделяется несколько видов издержек, с которыми мы и познакомимся далее.

Постоянные издержки называются так, потому что они не привязаны к объёму производства. Производим мы 1 единицу товара или миллион, они всегда одинаковые. Примерами такого вида издержек являются зарплата бухгалтера, аренда помещения или оплата охраны фирмы. В экономике для упрощения расчётов придумали сокращать названия показателей. Данный вид издержек обозначается как FC, что расшифровывается как fixed cost.

Следующий вид – это переменные издержки. В противовес постоянным издержками, этот вид напрямую связан с объёмом производимого товара или услуги. Представьте себе, что вы владеете хлебопекарней. Если вы производите 10 буханок хлеба, то вам понадобится один мешок муки. А если вы печёте миллион буханок, то вам понадобится уже не один, а 100 тысяч мешков муки. Следовательно, и денег вы потратите в 100 тысяч раз больше. Другими словами, чем больше мы производим, тем больше становятся переменные издержки. Обозначаются переменные издержки буквами VC, что означает variable cost.

Если мы сложим постоянные и переменные издержки, то получим следующий вид – общие издержки. Это все те затраты, что предприятие потратило на производства товаров или услуг. Данный вид издержек обозначается как TC, что расшифровывается как total cost. Если определение общих затрат записать через принятые сокращения, то мы получим формулу: TC = FC + VC.

Для фирмы не менее важен следующий вид издержек – средние издержки. Он, в свою очередь, делится ещё на несколько подвидов. Почему средние издержки важны для предприятия? Потому что они показывают, сколько стоит произвести одну единственную единицу товара.

И первыми мы рассмотрим средние постоянные издержки. Они получаются, если разделить постоянные издержки фирмы на количество произведённого на ней товара. Кратко мы можем обозначить этот вид издержек как AFC, что означает average fixed cost, и мы можем вывести формулу: AFC = FC : Q.

Если же мы разделим переменные издержки на количество произведённого на предприятии товара, то мы получим средние переменные издержки. Обозначить их можно буквами AVC, что можно расшифровать как average variable cost. Зная обозначение, мы можем вывести формулу: AVC = VC : Q.

Последний вид издержек, который нам необходимо рассмотреть, – это средние общие издержки. Получить мы их можем двумя способами. Мы можем или разделить общие издержки фирмы на количество произведённого на ней товара, или же сложить предыдущие два вида издержек. Данный вид издержек обозначается как AC, что расшифровывается как average cost. Так как мы рассмотрели два способа нахождения средних издержек, то и формулы мы можем вывести две: AC = TC : Q и AC = AVC + AFC. Графики этих видов издержек выглядят следующим образом:

Рисунок 1 – Виды издержек

Если мы сведём воедино всё, что узнали на этом уроке, то получим следующую таблицу:

Таблица 1 – Виды издержек

|

Постоянные |

Переменные |

Общие |

|

Не зависят от объёма выпуска |

Растут с ростом выпуска |

Растут с ростом выпуска |

|

FC |

VC |

TC = FC + VC |

|

Аренда, страховка, охрана и т.д. |

Сырьё и материалы, сдельная оплата труда, транспорт |

Сумма всех издержек |

|

Средние |

||

|

Средние постоянные |

Средние переменные |

Средние общие |

|

С ростом выпуска снижаются |

С ростом выпуска снижаются, а затем растут |

С ростом выпуска снижаются, а затем растут |

|

AFC = FC : Q |

AVC = VC : Q |

AC = TC : Q |

Обратите внимание, что разные издержки по-разному ведут себя с изменением объёма производства. Особенно сложно разобраться со средними издержками. Сначала все виды средних издержек падают. Ведь чем больше мы производим, тем больше становится знаменатель, а, следовательно, тем меньше частное, то есть наши затраты на единицу товара. До определённого момента. После него они начинают расти. Мастерство предпринимателя заключается в том, чтобы найти этот момент. Тогда фирма получит максимальную прибыль. В целом, можно сказать, что главная цель предпринимателя – снизить свои издержки.

Сложности с определением вида издержек

Стоит заметить, что некоторые расходы бывает сложно однозначно определить к одному виду издержек.

Так, например, такая статья расходов фирмы, как электроэнергия, может относиться как к постоянным, так и к переменным издержкам. Это будет зависеть от того, на что идёт энергия – на обеспечение работы станков или на питание компьютера бухгалтера. В первом случае это переменные затраты. Чем больше производится продукции, тем больше предприятие платит за электроэнергию. Во-втором же случае – постоянные. Бухгалтер работает независимо от объёмов производства фирмы.

То же самое касается, например, налогов. Есть налоги постоянные, например, на имущество, а есть те, которые зависимы от объёма выпуска. Например, налог на прибыль или НДС.

Экономические и бухгалтерские издержки

Ранее в уроках мы сталкивались с понятием «альтернативная стоимость». Это цена выбора. В предпринимательстве так же остро стоит проблема выбора. Фирма, помимо закупаемых средств производства, использует и собственные, которые можно было бы пустить на другие цели. Поэтому мы сталкиваемся с ещё двумя видами издержек.

Первый вид – это бухгалтерские. Их ещё называют явные. Это платежи фирмы продавцам ресурсов. Ранее в уроке мы работали именно с этим видом.

Однако есть и второй вид – экономические издержки. Их называют скрытыми или неявными. Бывают такие моменты, что фирма может воспользоваться собственными ресурсами, а не закупать новые. Директор фирмы может съездить на встречу на личном автомобиле, а не нанимать такси; начинающий предприниматель может работать у себя в квартире, а не снимать офис; фермер может использовать часть урожая как посадочный материал на следующий год вместо того, чтобы закупить семена. Каждый из этих выборов снижал явные издержки, однако порождал скрытые. Ведь предприниматель мог сдавать квартиру, а не работать в ней, а фермер мог продать весь урожай и получить большую прибыль.

Краткосрочный и долгосрочный периоды

По ходу урока мы разобрали, что заработная плата бухгалтера относится к постоянным издержкам. Однако, если предприятие расширилось, и штат бухгалтеров увеличился с одного бухгалтера до пятерых? Постоянная ли это издержка? Из-за того, что фирма не статична, она постоянно меняется, экономисты стали различать два временных периода – краткосрочный и долгосрочный. Они считаются не по количеству месяцев, а по тому, успела ли фирма изменить факторы, которые необходимы ей для производства.

Несложно догадаться, что краткосрочный период – это такой промежуток времени, за который предприятие не успевает изменить параметры своего производства. Именно в этот период мы можем говорить о постоянных и переменных издержках.

Долгосрочный период, напротив, достаточен для того, чтобы поменять количество всех используемых факторов производства. В этом периоде не существует понятия «постоянные издержки».

Понятие «себестоимость»

Давайте познакомимся с ещё одним показателем, который очень близок к понятию издержки. Это себестоимость.

Себестоимость сочетает в себе не только количество денег, которое предприниматель потратил на создание товара, но и то количество денег, которое он потратил на его реализацию.

Чтобы предприятие приносило прибыль, нужно не только произвести достаточное количество товара, но и доставить его потребителям. Нужно продумать каналы сбыта, правильную маркетинговую кампанию (которая включает в себя как ценовую политику, так и рекламную кампанию). Всё это требует затрат, порой гораздо больших, чем на само производство.

Другими словами, это более широкое понятие, и именно по себестоимости фирма отсчитывает конечную стоимость продукции (путём добавления наценки).

Бизнес-план фирмы

Если вы хотите добиться успеха в бизнесе, то самым первым шагом для вас должно стать создание бизнес-плана. Бизнес-план – это как пошаговое руководство к действию, в котором вы чётко описали цель, задачи на пути к этой цели, проблемы, с которыми вы можете столкнуться, возможности, которые необходимо использовать.

Если грамотно составить бизнес-план, то уже на этом этапе без риска потерять собственные вложенные средства можно будет ответить на вопрос: а будет ли предприятие прибыльно? Стоит ли вкладывать в него деньги?

Из чего же состоит такой важный для бизнеса документ? Во-первых, оценка рынка. Перед тем как выйти на улицу из дома, мы смотрим прогноз погоды. Когда вы организуете фирму, вам нужно узнать состояние рынка, на который вы выходите: сколько фирм на нём действует, сколько прибыли они получают, сколько покупателей готовы покупать этот тип товара, каковы их доходы и так далее.

Получив эту информацию, можно переходить к следующей части, а именно – к маркетинговому плану. Он заключается в определении целевой аудитории вашего предприятия, разработке ценовой стратегии и рекламной кампании.

Следующий пункт – производственный и финансовый план. Вы должны определить количество оборудования и ресурсов, необходимых вам для производства, затраты, которые потребуются вам для производства и продвижения товара, и возможную прибыль.

Наконец, в бизнес-плане есть ещё один важный пункт – оценка рисков. Предприниматель должен проанализировать, с какими препятствиями он может столкнуться на пути развития бизнеса, продумать, как избежать этих рисков или минимизировать их последствия.

Конечно же, не существует единой инструкции создания успешного бизнеса. Но, составив бизнес-план, вы сможете создать свою. И помните, успех в бизнесе – это результат тщательного планирования и чёткого представления цели своего предприятия.

Амортизация и амортизационные отчисления

Для того, чтобы производить продукцию, фирме необходимо оборудование – станки, машины, печи и так далее. Все эти средства производства называются основным капиталом. Когда предприниматель закупает новый станок, он не вписывает его стоимость в ежемесячные издержки. Ведь он израсходуется не за один производственный цикл. Однако его стоимость всё равно должна быть учтена в себестоимости продукции. Вот здесь и появляется понятие амортизации. Амортизация — это, проще говоря, стоимость износа оборудования. Предприниматель каждый месяц откладывает в специальный амортизационный фонд деньги – амортизационные отчисления. Они получаются путём деления стоимости станка на период его эксплуатации. Другими словами, если станок стоил 1 миллион рублей, и предполагается, что его продолжительность службы будет равна 10 годам, то каждый месяц мы должны откладывать по 8 333 рубля в амортизационный фонд. Это позволит не останавливать производство, когда станок придёт в негодность, а сразу приобрести новый по истечению срока его эксплуатации.

Примеры и разбор решения заданий тренировочного модуля

- Решите кроссворд.

1) Денежная оценка затрат всех факторов, участвующих в производстве готовой продукции.

2) Обозначаются буквами FC.

3) На английском будут звучать как variable cost.

4) ТС=FC+VC.

5) Издержки фирмы, приходящиеся на одну единицу продукции.

6) Этот вид средних издержек вычисляется как отношение общих издержек к количеству произведённой продукции.

Решение:

1) издержки; 2) постоянные; 3) переменные; 4) общие; 5) средние; 6) общие.

- Решите задания на нахождение издержек.

- Общие издержки равны 250 д. е., Количество произведённой продукции – 50. Рассчитайте средние общие издержки.

- Средние переменные издержки равны 10 д. е. Средние постоянные равны 13 д. е. Рассчитайте средние общие издержки.

- Переменные издержки равны 50 д. е. Постоянные издержки равны 25 д. е. Рассчитайте общие издержки.

- Объём производства равен 100. Постоянные издержки равны 300. Переменные равны 1500. Рассчитайте средние постоянные издержки.

- Объём производства равен 100. Постоянные издержки равны 300. Переменные равны 1500. Рассчитайте средние переменные издержки.

- Объём производства равен 20. Переменные издержки равны 80 д. е. Постоянные издержки равны 120 д. е. Рассчитайте общие издержки.

- Объём производства равен 100. Постоянные издержки равны 300. Переменные равны 1500. Рассчитайте средние общие издержки.

- Средние переменные издержки равны 10 д. е. Средние постоянные равны 13 д. е. Объём производства равен 100. Рассчитайте постоянные издержки.

- Средние переменные издержки равны 10 д. е. Средние постоянные равны 13 д. е. Объём производства равен 100. Рассчитайте переменные издержки.

- Средние переменные издержки равны 10 д. е. Средние постоянные равны 13 д. е. Объём производства равен 100. Рассчитайте общие издержки.

- Общие издержки равны 150 д. е. Объём производства – 50 штук. Постоянные издержки равны 75. Рассчитайте переменные издержки.

- Общие издержки равны 150 д. е. Объём производства – 50 штук. Переменные издержки равны 84. Рассчитайте постоянные издержки.

Решение:

- ATC = TC : Q = 250 : 50 = 5

- ATC = AFC + AVC = 10 + 13 = 23

- TC = FC + VC = 50 + 25 = 75

- AFC = FC : Q = 300 : 100 = 3

- AVC = VC : Q = 1500 : 100 = 15

- TC = FC + VC = 80+120 = 200

- ATC = (FC + VC) : Q = (300+1500) : 100 = 18

- FC = AFC x Q = 13 x 100 = 1300

- VC = AVC x Q = 10 x 100 = 1000

- TC = (AFC + AVC) x Q = (10 + 13) x 100 = 2300

- VC = TC – FC = 150 – 75 = 75

- FC = TC – VC = 150 – 84 = 66

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – 192 с.: ил. – С. 65–73.

- Липсиц И. В. Экономика. Базовый курс: учебник для 10, 11 классов общеобразовательных учреждений. – М.: Вита-Пресс, 2018. – С. 154–166.

- Финансовая грамотность: материалы для учащихся. 10, 11 классы / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. – М.: Вита-Пресс, 2014. – 400 с. – С. 258–318.

- Макконнелл К. Р., Брю С. Л. Экономикс: принципы, проблемы и политика: Пер. с англ. – М.: ИНФРА-М, 2002. – 972 с. – С. 450–476.

Евгения Кузнецова

Эксперт по предмету «Экономика предприятия»

преподавательский стаж — 8 лет

Задать вопрос автору статьи

Сущность издержек

В экономике издержки представляют собой потери, вынужденно понесенные производителями (предпринимателями, фирмами) в процессе ведения соответствующей хозяйственной деятельности.

Издержками могут быть:

- Денежные и временные затраты в процессе организации производства и покупки ресурсов,

- Потеря части дохода (продукции) в результате упущенных возможностей;

- Затраты в процессе сбора информации, заключения договоров, товарного продвижения, сохранения продукции и др.

Производственные издержки любой продукции можно представить в виде системы стоимостных и физических ресурсов, которые расходуются при ее изготовлении. Выразив ценность данных ресурсов в денежной форме, получается стоимостное выражение затрат при производстве соответствующей продукции.

Замечание 1

Издержки производства находятся в зависимости от возможности изменения в количестве данных ресурсов. Есть виды затрат, которые подлежат быстрому изменению, для изменения других нужно определенное количество времени.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

Постоянные и переменные издержки

В краткосрочном периоде определенные ресурсы, которые относятся к техническому оборудованию компании, остаются без изменений.

Есть и такие ресурсы, количество которых в процессе производства изменяется.

Таким образом, при рассмотрении краткосрочного периода издержки можно разделить на 2 типа:

- Постоянные издержки, величина которых не будет меняться и не находится в зависимости от объемов производства,

- Переменные издержки, меняющиеся в соответствии с объемами выпуска продукции.

Постоянные издержки имеют связь с непосредственным функционированием организации, они присутствуют, даже если нет выпуска. К данным издержкам относят обычно:

- Платежи арендные,

- Амортизационные отчисления,

- Заработная плата руководящего персонала и др.

- Переменными издержками могут быть:

- Издержки на покупку сырья, топлива, электроэнергии,

- Оплата большей части трудовых ресурсов.

Количественно переменные издержки зависят напрямую от объемов производства. Общая сумма издержек состоит из постоянных и переменных издержек в соответствии с данным объемом производства.

«Средние издержки, формула» 👇

В случае, если объем производства нулевой, общие издержки равняются постоянным издержкам.

Средние издержки

Определение 1

Средние издержки представляют собой издержки на производство единицы продукции.

Можно выделить 2 вида средних издержек – средние постоянные и средние переменные издержки.

$AFC$ – средние постоянные издержки, которые можно вычислить посредством деления общей суммы постоянных издержек на произведенное количество продукции ($Q$).

$AFC = TFC/Q$

Суть средних переменных издержек заключается в том, что они отражают, какое количество постоянных издержек будет приходиться на единицу произведенной продукции. В этом случае, в результате роста объемов производства будет приходиться на каждую единицу продукции все меньше постоянных издержек.

По этой причине уменьшаться постоянные издержки, которые приходятся на одну единицу продукции компании, что будет способствовать возрастанию прибыли.

Поскольку постоянные издержки изначально не могут зависеть от объемов производимой продукции, то и средние постоянные издержки уменьшаются при росте объемов производства.

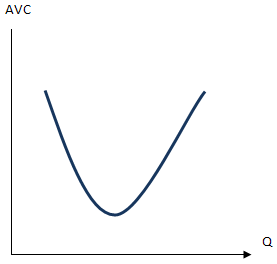

$AVC$ – средние переменные издержки, которые вычисляются посредством деления общей суммы переменных издержек на произведенное количество продукции.

$AVC = TVC/ Q$

Средние переменные издержки будут сначала падать, затем, достигнув своего минимума, начнут возрастать.

Средние переменные и постоянные издержки в своей сумме образуют средние общие издержки (АТС).

$ATC=AFC + AVC$

Еще один способ рассчитать данный вид издержек – разделить общие издержки (ТС) на количество выпущенной продукции (Q).

$ATC = TC / Q$

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Задача №71. Расчёт затрат

В таблице показана зависимость общих затрат предприятия от выпуска продукции. Рассчитайте затраты: постоянные, переменные, средние общие, средние постоянные, средние переменные. В таблице заполните графы FC, VC, MC, ATC, AFC, AVC :

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | ||||||

| 1 | 130 | ||||||

| 2 | 180 | ||||||

| 3 | 230 | ||||||

| 4 | 300 |

Решение:

Постоянные затраты (Fixed Costs) — это те затраты, которые не зависят от объёма выпускаемой продукции или услуги. Сколько бы фирма не произвела продукции величина постоянных издержек не меняется. Даже если фирма не произвела ни одной единицы продукции она несёт затраты, например, это может быть аренда помещения, плата за отопление, плата за кредит и др.

Таким образом, FC при любом объёме выпуска будут равны 60 р.

Переменные затраты (Variable Costs) — это затраты, которые изменяются при изменении объёма выпускаемой продукции или услуги. В сумме с постоянными затратами равны величине общих затрат (Total Costs):

VC(1) = 130 — 60 = 70,

VC(2) = 180 — 60 = 120,

VC(3) = 230 — 60 = 170,

VC(4) = 300 — 60 = 240.

Предельные затраты (Marginal Costs) — это прирост затрат, связанный с выпуском дополнительной единицы продукции.

Так как в данной задаче прирост выпуска всегда равен 1, можно переписать эту формулу так:

MC(1) = TC(1) — TC(0) = 130 — 60 = 70,

MC(2) = TC(2) — TC(1) = 180 — 130 = 50,

MC(3) = TC(3) — TC(2) = 230 — 180 = 50,

MC(4) = TC(4) — TC(3) = 300 — 230 = 70.

Средние общие затраты (Average Total Costs) — это затраты на производство одной единицы продукции.

ATC(1) = TC(1) / 1 = 130 / 1 = 130,

ATC(2) = TC(2) / 2 = 180 / 2 = 90,

ATC(3) = TC(3) / 3 = 230 / 3 = 76,67,

ATC(4) = TC(4) / 4 = 300 / 4 = 75.

Средние постоянные затраты (Average Fixed Costs) — это фиксированные затраты на единицу выпуска продукции.

AFC(1) = FC(1) / 1 = 60 / 1 = 60,

AFC(2) = FC(2) / 2 = 60 / 2 = 30,

AFC(3) = FC(3) / 3 = 60 / 3 = 20,

AFC(4) = FC(4) / 4 = 60 / 4 =15.

Средние переменные затраты (Average Variable Costs) — это переменные затраты на производство одной единицы продукции.

AVC(1) = VC(1) / 1 = 70 / 1 = 70,

AVC(2) = VC(2) / 2 = 120 / 2 = 60,

AVC(3) = VC(3) / 3 = 170 / 3 = 56,67,

AVC(4) = VC(4) / 4 = 240 / 4 =60.

Зная ATC и AFC средние переменные затраты можно найти также как разность средних общих и средних фиксированных затрат :

Как найти FC,VC,AC,AFC,AVC,PR,PR/Q В виде формул, пожалуйста. Заранее спасибо!

средние постоянные издержки AFС = FC / Q;

средние переменные издержки AVC = VC / Q

средние валовые издержки (полная себестоимость единицы изделия) АТС = AFC + AVC или TC / Q.

MC-предельные издержки — это дополнительные издержки на производство добавочной единицы продукции = МC = dTC / d Q = d TVC / d Q

Если при росте объема продаж на 100 ед. товара издержки фирмы возрастут на 800 руб. , то предельные издержки составят 800 : 100 = 8 руб. Это означает, что дополнительная единица товара обходится фирме в дополнительные 8 руб.

10.11 Виды издержек

Когда мы рассматривали периоды производства фирмы, мы говорили о том, что в краткосрочном периоде фирма может изменять не все применяемые факторы производства, тогда как в долгосрочном периоде все факторы являются переменными.

Именно подобные различия в возможности изменения объемов ресурсов при изменении объемов производства заставили экономистов разбить все виды затрат на две категории:

- постоянные издержки;

- переменные издержки.

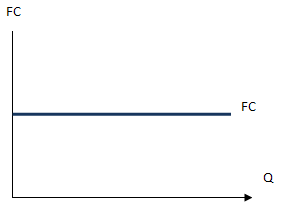

Постоянные издержки (FC, fixed cost) — это те издержки, которые нельзя изменить в краткосрочном периоде, и потому они остаются одними и теми же при небольших изменениях объемов производства товаров или услуг. К постоянным издержкам относятся, например, арендная плата за помещения, издержки, связанные с обслуживанием оборудования, выплаты в погашение ранее полученных ссуд, а также всевозможные административные и иные накладные расходы. Скажем, построить новый завод по переработке нефти в течение месяца невозможно. Поэтому если в следующем месяце нефтяная компания планирует выпустить на 5% больше бензина, то это возможно только на существующих производственных площадях и при имеющемся оборудовании. В этом случае прирост выпуска на 5% не приведет к росту затрат на обслуживание оборудования и содержание производственных помещений. Эти издержки останутся постоянными. Изменятся только суммы выплаченной заработной платы, а также затрат на материалы и электроэнергию (переменные издержки).

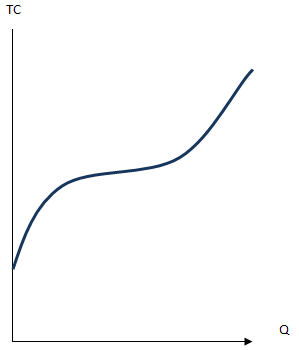

График постоянных издержек является горизонтальной прямой

Средние постоянные издержки (AFC, average fixed cost) представляют собой постоянные издержки в расчете на единицу выпуска.

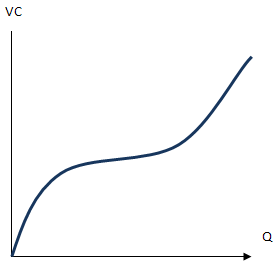

Переменные издержки (VC, variable cost) — это те издержки, которые можно изменить в краткосрочном периоде, и потому они растут (сокращаются) при любом увеличении (уменьшении) объемов производства. В эту категорию входят издержки на материалы, энергию, комплектующие изделия, заработную плату.

Переменные издержки показывают такую динамику от объема производства: до определенной точки они возрастают убивающим темпом, затем начинают возрастать растущим темпом.

График переменных затрат выглядит таким образом:

Средние переменные издержки (AVC, average variable cost) это переменные затраты в расчете на единицу выпуска.

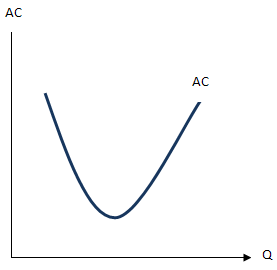

Стандартный График средних переменных издержек выглядит как парабола.

Сумма постоянных затрат и переменных затрат составляет общие затраты (TC, total cost)

Средние общие издержки (AC, average cost) это общие издержки в расчете на единицу продукции.

Также средние общие издержки равны сумме средних постоянных и средних переменных.

AC = AFC + AVC

График AC выглядит как парабола

Особенное место в экономическом анализе занимают предельные издержки. Предельные издержки важны, поскольку экономические решения обычно связаны с предельным анализом имеющихся альтернатив.

Предельные издержки (MC, marginal cost) это приращение общих издержек при выпуске дополнительной единицы продукции.

Поскольку фиксированные издержки не влияют на приращение общих издержек, то предельные издержки также являются приращением переменных издержек при выпуске дополнительной единицы продукции.

Как мы уже говорили, формулы с производной в экономических задачах используются тогда, когда заданы гладкие функции, от которых возможно посчитать производные. Когда же нам даны отдельные точки (дискретный случай), то следует воспользоваться формулами с отношениями приращений.

График предельных издержек также является параболой.

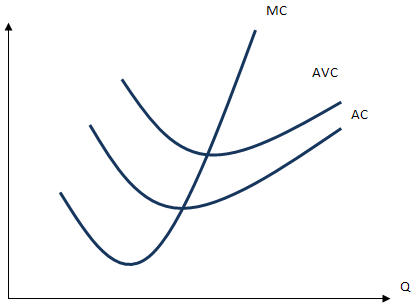

Изобразим график предельных издержек совместно с графиками средних переменных и средних общих издержек:

На приведенном выше графике видно, что AC всегда превышают AVC, поскольку AC = AVC + AFC, но расстояние между ними сокращается при росте Q (поскольку AFC является монотонно убывающей функцией).

Также на графике видно, что график MC пересекает графики AVC и AC в точках их минимумов. Чтобы обосновать, посему это так, достаточно вспомнить уже знакомое нам (по разделу «Продукты») соотношение между средними и предельными величинами: когда предельная величина ниже средней, то средняя величина убывает при росте объема. Когда предельная величина выше средней величины, средняя величина возрастает при росте объема. Таким образом, когда предельная величина пересекает среднюю величину снизу вверх, средняя величина достигает минимума.

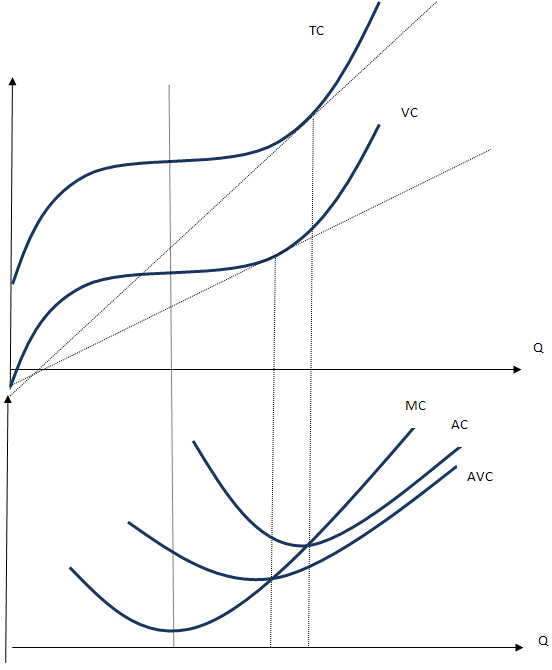

Теперь попробуем соотнести графики общих, средних, и предельных величин:

Данные графики показывают следующие закономерности:

- Точка перегиба переменных затрат и общих затрат совпадает, в этой точке предельные затраты достигают минимума.

Обоснование: предельные затраты являются производной об общих или переменных затрат, то есть тангенсом угла наклона касательной к графику общих или переменных затрат. Средние переменные затраты в каждой точке (

)явлюятся тангенсом угла наклона луча проведенного из начала координта через точку, лежащую на графике переменных издержек. Таким образом, когда средние переменные издержки и предельные издержки равны, то касательная к графику переменных издержек проходит через начало координат. Аналогичным образом можно доказать, что когда средние и предельные издержки равны, то касательная к графику общих издержек проходит через начало координат.