Дата публикации: 15.08.2016 05:33 (архив)

Контролировать ход проведения камеральной проверки налоговой декларации о доходах физических лиц по форме 3-НДФЛ, поданной налогоплательщиком, например, для получения имущественных или социальных вычетов, а также увидеть ее результат можно в разделе «Статус проверки 3-НДФЛ» электронного сервиса «Личный кабинет налогоплательщика для физических лиц».

Камеральная налоговая проверка налоговыми органами проводится в течение 90 дней со дня представления налоговой декларации. Сумма налога, заявленного к возврату в связи с правом на получение налогового вычета, отражается в Личном кабинете во вкладке «Переплата», но до окончания проверки возврату не подлежит.

Возврат суммы излишне уплаченного налога по декларации по форме 3-НДФЛ подлежит по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее срока окончания камеральной проверки, либо с момента когда проверка должна быть завершена.

Заявление на возврат суммы переплаты можно сформировать и направить прямо из Личного кабинета одновременно с декларацией, подписав его неквалифицированной электронной подписью. Сертификат ключа данной подписи можно бесплатно скачать в разделе «Профиль» по ссылке «Получение сертификата ключа проверки электронной подписи».

Для получения доступа к «Личному кабинету налогоплательщика для физических лиц» необходимо обратиться в любую инспекцию ФНС России (кроме специализированных инспекций) с документом, удостоверяющим личность, и (при обращении в инспекцию ФНС России, отличную от инспекции по месту жительства) оригиналом или копией свидетельства о постановке на налоговый учет физического лица (ИНН).

Возможность войти в сервис есть и с помощью ключа электронной подписи, выданного удостоверяющим центром ФНС России, либо используя пароль для Единого портала государственных и муниципальных услуг (авторизация возможна только для пользователей, которые обращались для получения реквизитов доступа лично в одно из мест присутствия операторов ЕСИА (отделения почты России, МФЦ и др.).

Как получить вычет по НДФЛ

Физлица имеют право на получение стандартных, социальных, имущественных и инвестиционных вычетов при расчете и уплате НДФЛ (п. 3 ст. 210 НК РФ). Некоторые виды вычетов могут быть предоставлены работодателем, то есть при удержании НДФЛ из зарплаты бухгалтер сразу учтет вычет и уменьшит на него налоговую базу. Он сделает это, если работник представит соответствующее заявление и документы, то есть получение вычета на работе носит заявительный характер. Основным документом для оформления стандартного вычета является заявление сотрудника, в остальных случаях – уведомление о праве на вычет, которое выдает ФНС после проверки подтверждающих документов, поданных налогоплательщиком в контролирующий орган.

Как заполнить декларацию 3-НДФЛ на инвестиционный вычет, мы писали здесь

То есть вычет при расчете зарплаты применяется не всегда. В этом случае можно самостоятельно заявить свое право на вычет и вернуть излишне уплаченный НДФЛ из бюджета, направив декларацию 3-НДФЛ по итогам года в налоговую инспекцию. Сделать это можно как лично в инспекции, так и через личный кабинет налогоплательщика (ЛК), зарегистрировавшись на официальном сайте налоговой. Второй вариант экономит много сил и времени, а также дает неоспоримые преимущества, о которых мы поговорим ниже.

Какие сведения можно получить через ЛК налогоплательщика

ЛК — удобный инструмент для взаимодействия физлица и налоговой инспекции. Зарегистрироваться в нем можно, обратившись в любую налоговую инспекцию с документом, удостоверяющим личность, и получив логин и пароль.

Вот так выглядит главная страница личного кабинета:

Перечислим также функции личного кабинета:

Подходя к главной теме статьи, отметим, что в ЛК можно также получать сведения о ходе камеральной налоговой проверки декларации 3-НДФЛ. Ход камеральной проверки в личном кабинете обозначается термином «статус». Статус камеральной налоговой проверки декларации может быть разным. Какие значения он может принимать, рассмотрим ниже.

А для начала ответим на вопрос, что означает камеральная проверка? В ходе камеральной проверки рассматривается соблюдение законодательства о налогах и сборах на основе представленной налогоплательщиком декларации и иных документов, а также документов, имеющихся в распоряжении налогового органа. Таким образом, любая декларация проходит камеральную проверку.

Этапы, которые необходимо пройти для возврата излишне уплаченного НДФЛ путем подачи 3-НДФЛ в налоговый орган:

- представление декларации 3-НДФЛ и прочих необходимых документов в налговый орган. С отчетности за 2020 год введен новый бланк формы 3-НДФЛ, в состав которого уже входит заявление на возврат излишне уплаченного налога. Ранее такое заявление надо было подавать отдельно. В личном кабинете налогоплательщика вы будете заполнять не сам бланк декларации, а лишь вносить свои данные в ячейки, поэтому трудностей с актуальным бланком при подаче через ЛК быть не должно. К необходимым дополнительным документам относятся, например, договор, чеки и лицензия из медицинского учреждения, если заявляется социальный вычет.

- камеральная проверка декларации 3-НДФЛ в течение 3 месяцев

- подтверждение парва на возврат или запрос пояснений при выявленных несоответствиях

- при положительном решении – возврат НДФЛ

Для тех, у кого нет возможности воспользоваться личным кабинетом, приведем ссылку на актуальный бланк декларации 3-НДФЛ

Как заполнить 3-НДФЛ, читайте в статье

Еще о порядке проведения камеральной проверки 3-НДФЛ мы писали здесь

Что значит статус камеральной проверки «В процессе»

В личном кабинете налогоплательщика можно отслеживать статус камеральной проверки, то есть получать сведения о ходе камеральной проверки.

Как узнать статус камеральной проверки в личном кабинете:

Как уже упоминалось, 3 месяца — максимальный срок проведения, то есть камеральная проверка завершена может быть и раньше, хотя это очень редкий случай. Из этого логично заключить, что статус камеральной проверки – в процессе – означает не что иное, как факт, что налоговики проверяют декларацию на соответствие законодательству и прочим документам, имеющимся в их распоряжении. Здесь важно отслеживать срок статуса камеральной налоговой проверки «В процессе»: если он превышает 3 месяца и 10 рабочих дней (срок для вынесения решения), это повод обратиться в налоговый орган за уточнением причин задержки.

Что значит статус камеральной проверки «Завершена»

Есть еще один блок в личном кабинете налогоплательщика, где можно проверить ход камеральной проверки декларации не только за последний год, но и за предыдущие налоговые периоды:

Статус камеральной проверки – завершена – означает, что вынесено некое решение по результатам проверки. И что дальше, когда камеральная проверка завершена, зависит именно от принятого решения. Налоговый орган может подтвердить сумму заявленного налогового вычета в полном объеме, подтвердить частично или отказать. Результат появляется под статусом камеральной проверки:

При подтверждении на главной странице появятся сведения о переплате налога и возможность написать заявление на возврат излишне уплаченного налога. Написать заявление можно, нажав на кнопку «Мои налоги» на главной странице.

Завершение камеральной проверки еще не означает получения денежных средств на свой счет. Возврат от налоговой также следует контролировать по срокам исполнения и в случае задержки выплат обратиться в налоговый орган.

Что значит статус камеральной проверки «Данные отсутствуют»

Как еще узнать, прошла ли камеральная проверка? Можно также обратиться в налоговую по телефону или лично посетив инспекцию. Но так как дозвониться до них бывает весьма проблематично, а личное посещение может быть не слишком удобно ввиду территориального расположения, ЛК налогоплательщика все-таки самая удачная альтернатива прежним способам общения с налоговой.

Итак, налогоплательщик решил проверить статус камеральной проверки 3-НДФЛ, выполнил все описанные выше шаги и под статусом проверки декларации увидел следующую надпись:

Фраза «Данные о результате камеральной проверки отсутствуют» обычно указывается в паре со статусами «На рассмотрении» или «В процессе». То есть говорит только о том, что проверка пока не завешена, поэтому и данных по ней пока нет.

***

Ход камеральной проверки 3-НДФЛ можно отслеживать в личном кабинете налогоплательщика на официальном сайте налоговой инспекции. Нужно только предварительно зарегистрироваться в нем. Ход проверки имеет несколько статусов: принята, в процессе, завершена.

***

Еще больше материалов по теме — в рубрике «Налоговые проверки».

В 2023 году определяющее значение при уплате налогов и страховых взносов имеет состояние сальдо на едином налоговом счете организации или ИП. Но как быть, если в сальдо ошибка, как проверить корректность данных на ЕНС, можно ли через Госуслуги исправить неточность? Ситуация осложняется тем, что в 2023 году в личном кабинете налогоплательщика не всегда работает раздел ЕНС. Но выход есть – можно пройти сверку с ИФНС. Налоговики сами не против сверки – им поручили провести ее в марте-апреле 2023 года.

Мы, со своей стороны, также рекомендуем всем налогоплательщикам пройти сверку по ЕНС, чтобы иметь на руках подтверждающие документы о состоянии своего ЕНС (акт).

Как это делать – расскажем в статье.

Как узнать (проверить) баланс ЕНС

С 2023 года у компаний и ИП появились единые налоговые счета (ЕНС).

Теперь почти все суммы, которые компании и ИП перечисляют в бюджет, попадают на ЕНС. Зачисленные на ЕНС суммы программный комплекс ФНС распределяет на конкретные КБК.

Вам, как налогоплательщикам, рекомендуем периодически контролировать состояние ЕНС. Узнать баланс ЕНС можно в личном кабинете компании или ИП на сайте ФНС.

А вот в этом бесплатном уроке из курса «Все новые правила 2023» мы рассказали, как заполнять платежку по ЕНП.

Посмотреть урок

Однако, бывает, что на сайте ФНС проходят технические работы и раздел про ЕНС недоступен.

В таком случае информацию о расчетах можно запросить на бумаге. Для этого подайте в свою инспекцию заявление по форме из приказа ФНС от 14.11.2022 № ЕД-7-19/1086. Справку о состоянии расчетов с 01.01.2023 налоговая не выдает.

С помощью такого заявления вы сможете заказать одну из трех справок:

-

О наличии положительного, отрицательного или нулевого сальдо ЕНС;

-

О принадлежности денег, перечисленных в качестве ЕНП;

-

Об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

Предположим, что мы хотим получить от ИФНС официальную справку о балансе САЛЬДО. Тогда заявление будет таким:

Напомним, что сальдо единого налогового счета представляет собой зафиксированную налоговой инспекцией сумму недоимки или переплаты, которую сформировали по состоянию на эту дату.

Кстати, если вы путаетесь в новых правилах, мы можем помочь понять все эти новшества, которые свалились бухгалтерам, как снег на голову. Запустили с экспертами целый курс повышения квалификации по правилам 2023 года.

Научиться работать по новым правилам

Если же вы не согласны с данными ИФНС, например, возникло отрицательное сальдо или указана неверная сумма положительного сальдо, запросите в своей налоговой инспекции акт сверки.

Если в личном кабинете налогоплательщика отображается неверное сальдо ЕНС, нужно обратиться в инспекцию по месту постановки на налоговый учет.

Как начать сверку с налоговой инспекцией

В 2023 году у вас есть право запрашивать акты сверок по налогам и взносам (подп. 5.1 п. 1 ст. 21 НК). Обязательная сверка в НК не предусмотрена.

Когда и зачем проходить сверку с ИФНС по ЕНС – решайте на свое усмотрение. Так, например, сверку можно запросить, если данные организации или ИП не совпадают с данными инспекции.

Правила сверки должна утвердить ФНС, пока их нет, применяют нормы НК.

Если не согласны с данными ИФНС, например, возникло отрицательное сальдо или указана неверная сумма положительного сальдо, запросите в своей налоговой инспекции акт сверки.

Как его заполнить смотрите ниже.

Также обращение об актуализации сальдо ЕНС можно направить через сервис ФНС «Оперативная помощь: разблокировка счета и вопросы по ЕНС» (если раздел про ЕНС в Личном кабинете налогоплательщика не работает).

Введите свои данные и, при необходимости, приложите документы.

Заметим, что специалисты ФНС в марте – апреле 2023 года планируют провести сверки со всеми налогоплательщиками (новость на сайте ФНС от 15.02.2023).

Налоговая обязана провести сверку и составить акт

В НК нет оснований для отказа в сверке, поэтому ИФНС обязана провести сверку по заявлению налогоплательщика (подп. 11 п. 1 ст. 32 НК).

Налоговая инспекция обязана по заявлению организации или ИП выдать акт сверки о принадлежности сумм, перечисленных и признаваемых в качестве ЕНП либо не на ЕНП (подп. 5.1 п. 1 ст. 21 НК).

Заметим, что запросить акт сверки можно в любое время (подп. 11 п. 1 ст. 32 НК). А максимальный период сверки неограничен (решение ВС от 11.08.2022 № АКПИ22-468).

Срок формирования акта сверки – не позднее 5 рабочих дней с даты регистрации заявления на бумаге и не позднее 3 рабочих дней с даты регистрации заявления в электронном виде. Основание – письмо ФНС от 29.12.2022 № АБ-4-19/17879@.

Вместо заявления в ИФНС можно подать электронный запрос в рамках услуги по информированию налогоплательщиков в электронной форме. В ответ на запрос инспекторы пришлют акт сверки для информирования.

Однако в нем нельзя указать расхождения (поскольку он для информирования). Если не согласны с актом – нужно подать именно заявление о сверке, а не запрос.

Акт сверки: как его получить

По результатам сверки ИФНС оформляет акт сверки и его должны вручить представителю налогоплательщика, направить по почте заказным письмом или через МФЦ (подп. 11 п. 1 ст. 32, п. 6 ст. 6.1 НК). Бумажные акты можно получить не только в инспекции, по почте, но и в МФЦ.

Акт сверки состоит из титульного листа и двух разделов.

Раздел I предназначен для сумм, перечисленных и признаваемых в качестве ЕНП, раздел II – для сумм, которые перечислены не в качестве ЕНП.

Далее в таблице расшифруем некоторые цифры из акта сверки с ИФНС, чтобы его было проще читать:

|

Номер строки |

Что означает |

|

Строка 1 «Начислено (доначислено)» |

Сумма начислений по данным деклараций, итогам налоговых проверок и судебных разбирательств |

|

Строка 2 «Уменьшено» |

Сумма, на которую налоговики уменьшили начисления. Например, если компания сдала уточненку или оспорила решение суда о доначислениях |

|

Строка 3 «Поступил ЕНП» |

Сумма, которую компания или ИП перечислили единым налоговым платежом |

|

Строка 4 «Распределено ЕНП» |

Как инспекторы распределили ЕНП по конкретным налогам, пеням, штрафам и процентам |

|

Строки 5 «Передано сальдо» и 6 «Принято сальдо» |

Долг компании, если сальдо отрицательное. Переплата – если положительное |

|

Строки 7, 8, 9 «Списана задолженность» |

Списания реструктуризированной задолженности по пеням и штрафам, списания по постановлениям Правительства |

|

Строка 10 «Возвращено из бюджета» |

Сумма налогов, взносов, пеней, штрафов и процентов, которую компания вернула из бюджета, в том числе по заявительному порядку возмещения НДС и акцизов |

|

Строки 11, 12, 13 «Отсроченные и приостановленные платежи» |

Данные об отсрочках, а также о приостановленных к взысканию налоговых платежах по решениям инспекции и судов |

Если ваши данные совпали с данными ИФНС – подпишите акт сверки и укажите дату подписи.

Вот отрывок их акта сверки с ИФНС в 2023 году:

Если вы не согласны с актом: что делать

Если вы провели сверку расчетов с ИФНС, но не согласны с актом, то в акте сверки укажите свои данные: в графе 3 разделов I и II по строке, с суммой, по которой не согласны, укажите сумму по своим данным.

Поставьте подпись и укажите дату. Делать отметки, что сверка согласована с разногласиями, указывать причины разногласий и предложения по их устранению, как было раньше, не нужно.

Налоговики обязаны рассмотреть разногласия по акту в течение 30 календарных дней после регистрации вашего обращения (п. 54 регламента, утв. приказом от 08.07.2019 № ММВ-7-19/343).

При необходимости срок могут продлить еще на 30 дней с объяснением причин.

В процессе сверки у компании могут запросить платежки и другие документы. Это нужно, чтобы налоговики могли выяснить, кто допустил ошибку.

Принимаю

Мы используем файлы cookie и иные пользовательские данные, чтобы обеспечить вам наиболее полные возможности взаимодействия с Порталом Бизнес-навигатора МСП и наиболее удобную работу с нашим веб-сайтом. Для получения дополнительной информации об условиях использования и порядке изменения настроек cookie нажмите здесь. Продолжая использовать наш веб-сайт или нажав «Принимаю», Вы соглашаетесь с Политикой использования файлов cookie и иных пользовательских данных, а также даете согласие на обработку соответствующей информации.

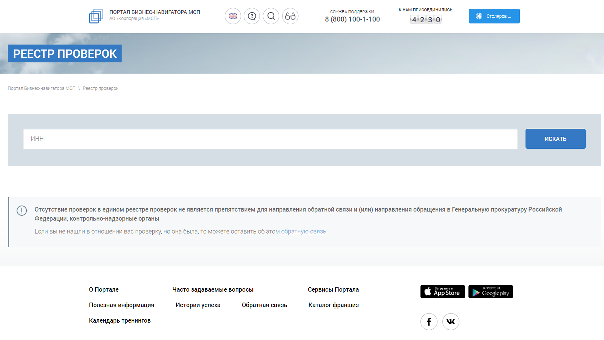

Поиск проверок

Поиск проверок

Ознакомьтесь с информацией о проверках, которые были проведены или запланированы к проведению в отношении Вашего предприятия. Подготовьтесь к планируемым проверкам заранее.

Для того, чтобы ознакомиться с информацией о проверках, которые были проведены или запланированы к проведению в отношении Вашей организации (субъекта малого и среднего предпринимательства), нужно выполнить следующие шаги.

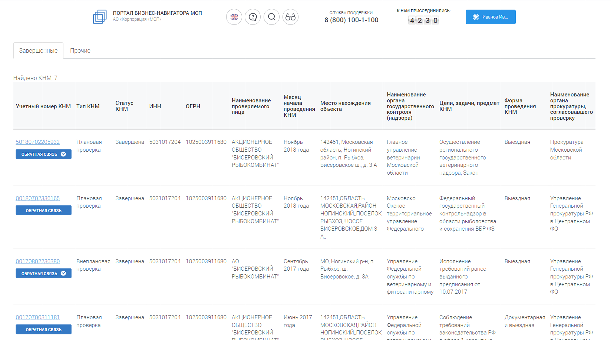

ШАГ 1. Введите ИНН Вашей организации (юридического лица или индивидуального предпринимателя) в форму поиска и нажмите кнопку «ИСКАТЬ», по результатам поиска будет сформирован перечень проверок в отношении Вашей организации, содержащихся в составе открытых данных Единого реестра проверок.

ШАГ 2. В сформированном перечне проверок Вы можете ознакомиться с проверками в отношении Вашей организации, проводимых в соответствии с 294-ФЗ, и просмотреть основные сведения о проверке: учетный номер, тип и статус контрольно-надзорного мероприятия (проверки), ИНН (идентификационный номер налогоплательщика), ОГРН (основной государственный регистрационный номер) и наименование проверяемого лица, месяц начала проведения контрольно-надзорного мероприятия, место нахождения проверяемого объекта, форма проведения контрольно-надзорного мероприятия, а также наименование органа прокуратуры, согласовавшего проверку.

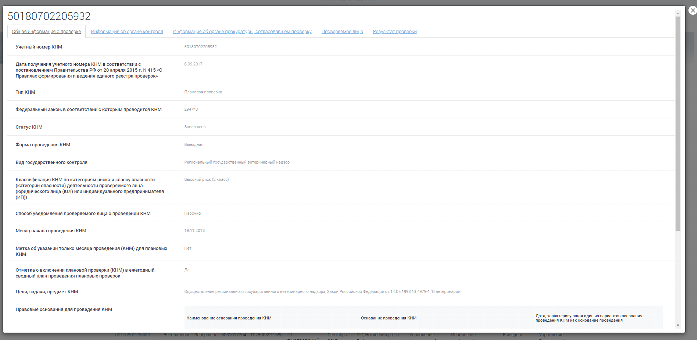

ШАГ 3. Для просмотра подробной информации о каждом контрольно-надзорном мероприятии нажмите на номер проверки в сформированном списке. При этом откроется карточка проверки, содержащая следующие сведения: общую информацию о проверке, информацию об органе контроля, информацию об органе прокуратуры, согласовавшем проверку, сведения о проверяемом лице, результаты проверки.

Вы также можете оставить обратную связь по результатам проведенной проверки, заполнив анкету.

НАЙТИ ПРОВЕРКИ

3 шага для поиска проверок

Шаг 1

Найдите проверки по ИНН Вашей организации

Шаг 2

Выберите интересующую Вас проверку

Шаг 3

Просмотрите информацию о проверке

Как узнать о проверках

Все проверки делятся на плановые и внеплановые проверки.

Сведения о проверках вносятся в единый реестр проверок, размещенный на сайте Генеральной прокуратуры Российской Федерации.

С помощью данного сервиса Вы сможете найти основную информацию о проверках, сведения о которых внесены в единый реестр проверок: учетный номер проверки, ФИО должностного лица, проводящего проверку, предмет проверки, срок ее проведения, результаты проверки.

Найти проверки

ВАЖНО!

Малый бизнес освободили от плановых неналоговых проверок до 31 декабря 2021 года.

Мораторий на проверки действует для всех компаний и ИП, включенных в единый реестр субъектов малого и среднего предпринимательства.

Но есть исключения. Например, если вы нарушали требования за последние три года. Или работаете в сфере, которая связана с угрозой жизни и здоровью граждан. Более подробно можете ознакомиться, скачав нашу презентацию

Для подачи жалобы на акты налоговых органов ненормативного характера, действия (бездействие) их должностных лиц Вам необходимо перейти в раздел подачи жалоб интернет-сервиса «Личный кабинет налогоплательщика физического лица».

В случае подачи жалобы на акты налогового органа ненормативного характера, действия (бездействие) его должностных лиц, вынесенных (совершенных) в отношении юридического лица, лицом, не являющимся законным представителем указанного юридического лица, вместе с жалобой необходимо представить в налоговый орган документы, подтверждающие представительство лица, подающего жалобу, оформленные в установленном законом порядке.

Для подачи иных обращений воспользуйтесь сервисом «Обратиться в ФНС России»

Акт камеральной налоговой проверки составляется инспектором на завершающем этапе проверки налогоплательщика. Рассмотрим в нашей статье, для чего нужен акт камеральной проверки, что должно быть отражено в данном документе и какие требования к нему предъявляются законодательством.

Для чего нужен акт камеральной проверки

По завершении любой камеральной проверки налоговым органом должны быть сделаны выводы о том, нарушил ли налогоплательщик налоговое законодательство или нет. Если факты нарушения были выявлены, то в обязательном порядке инспектором оформляются результаты проверки в виде акта камеральной проверки, на это нацеливает п. 5 ст. 88 и абз. 2 п. 1 ст. 100 НК РФ.

Функции, возложенные на акт камеральной налоговой проверки, следующие:

- Он является документом, входящим в состав материалов камеральной проверки. Основываясь на изложенных в нем выводах, руководитель инспекции или уполномоченное лицо выносит решение о том, стоит ли привлекать налогоплательщика к ответственности за совершенное им налоговое правонарушение или не стоит (п. 1 ст. 101 НК РФ).

- И доводит до сведения налогоплательщика предварительные результаты камеральной проверки, на основании которых, согласно п. 6 ст. 100 НК РФ, последний может составить возражения.

Со сроками проведения камеральной проверки можно ознакомиться в материале «С камеральной проверкой инспекция должна уложиться в 3 месяца».

Каковы последствия несоставления акта проверки налоговым инспектором

Позиция судов такова, что если инспектор не составит акт камеральной проверки, то это может послужить основанием для отмены решения, вынесенного налоговиками по результатам рассмотрения материалов проверки (такие выводы были сделаны ФАС Московского округа и ФАС Северо-Кавказского округа в постановлениях от 23.09.2009 № КА-А40/8182-09-2 и от 12.11.2009 № А53-5911/2009 соответственно).

Таким образом, в случае обнаружения инспектором фактов нарушения налогового законодательства налогоплательщиком акт должен быть составлен обязательно. В противном случае решение налогового органа, основанное на результатах камеральной проверки, будет признано недействительным (п. 14 ст. 101 НК РФ).

Когда еще решения налоговиков могут быть признаны недействительными, читайте в статье «Инспекция должна обеспечить участие налогоплательщика в рассмотрении материалов проверки».

Какие требования должны выполняться при составлении акта проверки

При составлении акта налоговики должны руководствоваться Налоговым кодексом (п. 4 ст. 100), положением о Федеральной налоговой службе, утвержденным постановлением Правительства РФ от 30.09.2004 № 506 (п. 1), требованиями к составлению акта налоговой проверки, изложенными в приложении 24 к приказу ФНС России от 08.05.2015 № ММВ-7-2/[email protected] (далее – Требования).

Приведем основные эти требования:

- составление акта проверки в 2 экземплярах (п. 5 Требований);

- соблюдение строго утвержденной формы в случае, если акт оформляется на бумаге (п. 4 ст. 100 НК РФ, п. 2 Требований);

- подписание акта инспектором с одной стороны и проверяемым налогоплательщиком либо его представителем с другой стороны (п. 2 ст. 100 НК РФ, п. 4 Требований);

- на составление акта отводится 10 рабочих дней с момента завершения проверки, если по ее итогам были обнаружены нарушения (абз. 2 п. 1 ст. 100, п. 6 ст. 6.1 НК РФ);

- вручение экземпляра акта налогоплательщику (его представителю) в срок до 5 рабочих дней с того момента, как он был составлен.

Как уполномочить работника компании подписывать акты камеральной проверки, узнайте здесь.

Должен ли инспектор составлять акт камеральной проверки, если выявленные нарушения не повлекли занижение суммы налога к уплате? Ответ на данный вопрос узнайте в Путеводителе по налогам КонсультантПлюс, получив пробный доступ бесплатно.

Каковы требования к содержанию акта проверки

Действующим налоговым кодексом в п. 3 ст. 100, а также Требованиями установлены нормы, которым должно соответствовать содержание акта проверки.

Структура акта в соответствии с п. 3 Требований должна выглядеть так:

- Вначале идет вводная часть, где приводятся общие положения.

- Далее следует описательная часть, где раскрываются факты нарушения налогового законодательства с обязательным документальным подтверждением, а также обстоятельства, позволяющие смягчить либо отяготить ответственность за совершение правонарушения.

- Наконец, в итоговой части инспектором делаются выводы по результатам проверки и выносятся предложения.

Кроме того, приложения, оформляемые к акту проверки, являются неотъемлемой частью составляемого документа.

Акт оформляется на специальном бланке, скачать который вы можете на нашем сайте.

Скачать бланк

Возможно, вам необходима информация по возражениям на акт КНП. Тогда читайте статью «Возражения на акт камеральной налоговой проверки – образец».

После вручения акта налогоплательщику, ФНС оформляет решение по выявленным нарушениям. Также налоговики могут провести дополнительнительные мероприятия уже после окончания налоговой проверки. Когда такие доп. мероприятия законны и что нужно делать налогоплательщику, узнайте в Готовом решении, подготовленном экспертами КонсультантПлюс. Получите бесплатный пробный доступ к системе и изучите эксклюзивный материал.

Итоги

Акт по итогам камеральной проверки оформляется в том случае, если в поданной налогоплательщиком декларации обнаружены ошибки и/или противоречия. В акте раскрываются факты нарушения налогового законодательства с обязательным документальным подтверждением, а также обстоятельства, позволяющие смягчить либо отяготить ответственность за совершение правонарушения.

При несогласии налогоплательщика с изложенной в акте информацией он вправе подать свои возражения.