Последнее обновление: 15.03.2021

Альтернативные издержки – оценка потерь при существующих возможностях. Данный термин чаще всего используется в экономике. Для расчета берутся специальные математические формулы.

Что такое альтернативные издержки?

Стоимость возможности связана с тем, сколько компаниям стоит производить товары или услуги с точки зрения того, что можно было бы заработать, используя эти же ресурсы для производства различных товаров или услуг. По сути, альтернативные издержки сводятся к сравнению одного варианта производства с другим вариантом производства. Это включает в себя определение стоимости, полученной от одного перехода с производством одного варианта, в сравнении с тем, что можно было бы получить, выбрав другой вариант с использованием одного и того же сырья.

Принцип расчета альтернативных издержек

Что такое альтернативные издержки, можно понять, рассматривая различные продукты, которые можно изготовить из одних и тех же базовых материалов. Кукуруза является распространенным продуктом питания. Кукуруза может быть переработана и продана в банках, или подготовлена немного другим способом и продана в замороженных упаковках. Кроме того, кукуруза может быть измельчена в еду и упакована в запечатанные мешки. Продавец хотел бы изучить относительные преимущества производства каждого типа продукта из одного и того же товара и сравнить затраты, связанные с выбором одной линии производства или возможности из двух других.

При расчете реальной альтернативной стоимости важно учитывать несколько аспектов экономики. Во-первых, есть стоимость производства, связанная с каждым вариантом производства. Во-вторых, существует вопрос стоимости хранения, пока готовая продукция ожидает продажи. Наконец, существует нехватка сырья и влияние доступности на конечную и реальную стоимость материалов. В то время как другие факторы также применимы, любой экономист будет учитывать эти три фактора при оценке упущенной продукции, выбирая один тип производства вместо другого.

Стоимость возможности может применяться ко многим различным ситуациям. Используемые материалы могут включать землю, рабочую силу, оборотный капитал или любой вид продовольственного товара, включая говядину или рыбу. Как правило, идея расчета альтернативных издержек состоит в том, чтобы предоставить руководящие принципы для наиболее эффективного использования материалов, чтобы наибольшее количество прибыли возвращалось предприятием.

Концепция альтернативных издержек

Для подобной процедуры применяется формула подсчета альтернативных издержек, и причем не одна. То, что понимается под необходимыми альтернативными затратами, также следует принимать во внимание. Данным термином определяются издержки производства.

Виды альтернативных издержек

Специалисты выделяют несколько видов альтернативных издержек (затрат).

Явные альтернативные издержки

Бизнес-расходы, которые легко идентифицировать и учесть. Явные затраты представляют собой явные, очевидные оттоки от бизнеса, которые снижают его рентабельность. Это контрастирует с менее ощутимыми расходами, такими как амортизация гудвилла, которые не так однозначны с точки зрения их влияния на конечную стоимость бизнеса.

Хорошими примерами явных затрат могут быть такие статьи, как расходы на заработную плату, расходы на аренду или аренду, а также стоимость материалов, которые идут на производство товаров. С этими расходами легко увидеть источник оттока денежных средств и деловые операции, к которым относятся расходы.

Скрытые альтернативные издержки

Скрытые издержки (затраты) также называют неявными. Они обозначают только те ресурсы, которыми владеет компания. Это:

- Денежные платежи, которые компания могла бы владеть при использовании собственных возможностей.

- Нормальная прибыль.

Явные и неявные альтернативные издержки в совокупности создают экономические издержки.

Как рассчитать альтернативные издержки?

Как найти альтернативные издержки, поможет формула:

стоимость возможности = стоимость выбранной альтернативы – стоимость следующей лучшей альтернативы

Применяемые формулы

Для исчисления альтернативных издержек используется формула расчета, применяемая на производстве. Пример: Сотруднику компании в настоящее время нужно купить хотя бы 1 из 3 товаров – формальную юбку (500 рублей), пару сережек (70 рублей) и сумку из лакированной кожи (650 рублей) – но у нее недостаточно денег, чтобы купить все 3. После долгих раздумий сотрудница решает отказаться от сережек и кошелька и купить юбку, хотя тоже хотела сережки. Можно узнать ее альтернативную цену, если сотрудница купит юбку.

Решение: Количество экономических альтернатив = 3 (юбка за 500 рублей, серьги за 70 рублей и кошелек за 650 рублей)

Желаемая альтернатива = 500 руб. (юбка)

Следующая лучшая альтернатива = 70 руб. (серьги)

Теперь, применяя вышеупомянутую формулу альтернативной стоимости:

Стоимость возможности = 500 – 70 = 430

Это объясняет, как генерировать цифру альтернативных издержек достаточно ясно, и исправляет любые сомнения относительно численного представления этой концепции. Эта концепция, а также метод достижения математической фигуры для нее довольно просты. Как только логика, окружающая его, становится ясной, постижение ее сущности едва ли требует усилий.

Формула (нахождение неизвестного)

Закон увеличения альтернативных издержек

Закон возрастания альтернативных затрат (издержек) – это концепция, которая часто используется в деловых и экономических кругах. По сути, этот закон гласит, что по мере производства дополнительных единиц товара издержки, связанные с этим производством, также будут увеличиваться.

Понимание этого феномена может помочь предприятиям определить, стоит ли выбирать увеличение производства, или же увеличение альтернативных издержек означает, что выгоды от этого уменьшаются в достаточной степени, чтобы обеспечить поддержание производства на более низком уровне.

Чтобы понять этот закон, важно сначала определить, что подразумевается под самой альтернативной стоимостью. Это иногда называют предрешенным производством, что означает, что для выбора одной стратегии или метода производства товара необходимо отвлечь ресурсы от производства других товаров. Возможные издержки отражают то, что можно было бы получить, используя эти ресурсы другим способом, и то, как это использование сравнивается с выгодами, которые в конечном итоге дает выбранный вариант.

Схема обозначения альтернативных издержек

1 из способов понять, как действует закон увеличения альтернативных издержек, – рассмотреть фермера, который решает, как распределить плантации сельхозугодий для роста 2 культур. Вместо того, чтобы распределять имеющиеся земли поровну между двумя культурами, фермеры предпочитают высаживать 70% земли под кукурузу, а оставшуюся часть оставляют для соевых бобов.

Даже несмотря на то, что производство кукурузы увеличивается благодаря выделению дополнительных ресурсов для этих усилий, это может привести к росту затрат на производство соевых бобов на уменьшенном количестве земли вследствие сокращения прибыли на предприятии, которое включает в себя ряд фиксированных расходов.

На этом этапе фермеру необходимо будет определить, компенсирует ли выгода от увеличения количества кукурузы возросшие затраты на выращивание меньшего количества соевых бобов, а затем скорректировать распределение ресурсов по мере необходимости для достижения наиболее желаемого результата.

Кривая трансформации может применяться в разных сферах

Важно! Общая концепция может быть использована несколькими способами. Предприятия могут использовать ее при планировании квот на производство различных продуктов. Отделы могут использовать эту идею при распределении ресурсов между различными проектами. Даже малые предприятия могут принимать во внимание закон об увеличении альтернативных издержек при проектировании дисплеев и планировки торгового района магазина или при распределении времени на определенные виды функций бэк-офиса.

Имея в виду эту концепцию, зачастую гораздо легче прийти к плану действий, который предусматривает достижение максимальной выгоды при одновременном контроле потерь.

Использование теории альтернативных издержек

Примеры применения альтернативных издержек помогут лучше усвоить и осознать сведения экономического характера.

Пример 1

На изображении видно, как именно ведется запись издержек. Цифровые обозначения всегда заносят в правую колонку напротив наименования.

Пример 2

В следующем примере видно, каким образом ведется поиск решения с помощью математических расчетов.

Альтернативные издержки можно считать важной информацией при подсчете упущенной выгоды. Специалисты не советуют использовать неэффективные формулы. Это может повлечь за собой неточность данных.

Заказать бесплатную консультацию юриста

В экономической литературе и публицистике часто можно встретить термин «альтернативные издержки» (синонимы: «издержки упущенных возможностей», «издержки упущенной выгоды», «издержки альтернативных возможностей », «вмененные издержки»). Многие серьезные экономисты называют альтернативные издержки наиважнейшим понятием, на котором базируются практически все экономические модели наших дней: от глобальных теоретических до прикладных, имеющих непосредственное практическое применение в той или иной рыночной сфере.

Вопрос: При выполнении работ по договору подряда был поврежден кабель-канал, в результате чего был причинен ущерб организации связи. Данный факт зафиксирован в акте, составленном при участии представителя подрядчика.

Подрядчик возместил ущерб, оплатив расходы на восстановление телефонной канализации. Однако организация связи в суде потребовала возмещения упущенной выгоды, расчет которой включает в себя НДС.

Законны ли действия организации связи?

Посмотреть ответ

Что такое альтернативные издержки

Существует целый ряд определений этого понятия. Часть из них приведена ниже. Альтернативные издержки – это упущенная выгода при выборе одного из вариантов использования тех или иных экономических ресурсов с одновременным отказом от других вариантов. Упущенная выгода в конечном итоге выражается доходом, денежным эквивалентом. Ее объем определяется сравнением выбранного варианта с неким наиболее ценным, из всех имеющихся в распоряжении индивидуума.

Как определяется размер упущенной выгоды?

Коротко можно сказать, что альтернативные издержки – это нечто, от чего отказываются, чтобы приобрети желаемое в данный момент.

Описывают этот вид издержек и как количество материальных благ при производстве продукции, от которых отказывается экономический агент, делая тот или иной выбор, упущенный доход этого агента.

Как рассчитать и взыскать упущенную выгоду?

Резюмируя, можно сказать, что альтернативные затраты характеризуются:

- некой эталонной сравнительной величиной (ее еще называют «бенчмарк», т.е. «мерка», «критерий», от английского «benchmark»);

- объемом недополученной выгоды.

Указанный вид издержек не учитываются в бухгалтерском, финансовом учете, поскольку не являются фактически свершившимися в реальном времени. Это предполагаемая, расчетная величина. Суть фактических издержек – затраты на производство. Суть альтернативных издержек – недополученная прибыль.

Кроме денежных при подсчете указанного вида издержек могут применяться иные показатели:

- натуральные – количество товарных единиц, которые не будут произведены в результате выбора одного из вариантов;

- временные – количество упущенного времени в ходе реализации выбранного варианта, по сравнению с наиболее выгодным.

На заметку! Характеристика альтернативных (вмененных) издержек содержится и в некоторых нормативно-правовых актах. Например, Методические рекомендации по ведению бухгалтерского учета на с/х предприятиях (пр. Минсельхоза №792 от 06-06-03 г.) определяет их как упущенную выгоду от альтернативного использования капвложений в обороте.

Альтернативные издержки и экономическая теория

Альтернативные издержки (АИ) можно представить формулой:

АИ = РЛ – Рв, где:

- РЛ – экономический результат лучшего из имеющихся вариантов действий;

- Рв – экономический результат выбранного действия.

Поясним на упрощенном примере. Пусть при поиске работы соискатель получил три предложения: первое — с перспективой дохода в 35000 рублей в месяц, второе – 45000 рублей в месяц, третье -40000 рублей в месяц. Бенчмарком здесь, очевидно, будет второе предложение. Его результат наиболее выгоден соискателю.

Если он выберет первый вариант, то АИ = 45000 — 35000= 10000 руб., если третий, то АИ = 45000 – 40000 = 5000 руб. Полученные цифры – упущенная выгода соискателя на должность, выраженная в денежном эквиваленте. При выборе второго варианта, очевидно, АИ окажутся равными нулю. При этом отрицательное значение АИ не имеет смысла, не существует.

Заметим, что приведенная модель учитывает не все факторы, определяющие выбор.

Так, помимо финансовых, для соискателя может быть важен временной критерий (чем короче дорога до офиса, тем больше ресурс свободного времени) и пр.

Схемы усложняются в зависимости от цели расчетов, их объемов, степени детализации данных. Если под экономическим агентом, индивидуумом, находящемся в ситуации выбора, понимать не отдельную личность, а хозяйствующий субъект, альтернативные издержки можно разделить на

- явные;

- неявные.

Первая группа – это по форме денежные АИ, т.е оплата труда, покупка ОС, ТМЦ, оплата услуг сторонних организаций. Они объединяют выплаты поставщикам факторов производства: рабочей силы, средств производства и т.д.

Вторая группа – это издержки ресурсов, имеющихся в самой фирме, не требующие оплаты:

- недополученная в результате выбора прибыль;

- величина дохода от вложений в ценные бумаги, которые не были осуществлены;

- уровень нормальной прибыли, падение которого может заставить предпринимателя уйти из определенного сегмента рынка;

- недополученная сумма арендных платежей в результате решения не сдавать в аренду землю или сдавать ее другому партнеру, предложившему меньшую арендную плату и пр.

Закон возрастания альтернативных издержек

Формирование альтернативных издержек описывается законом возрастающих АИ. Суть его заключается в следующем: производство каждой дополнительной единицы товара, работы, услуги, любого общественного блага одновременно ведет к потере единиц другого общественного блага во все возрастающем количестве. Другими словами, если увеличивается производство одного блага, то производство другого блага теряет обороты. Закон действует в модели, описываемой как экономика полной занятости.

Действие этого экономического закона прямо связано с потребляемыми в процессе производства благ ресурсами. Их природа и качество различны, полностью заменить один ресурс другим невозможно.

В экономике действует принцип рациональности. Индивидуум в первую очередь задействует в производстве благ ресурсы, «лежащие на поверхности», дающие наибольший эффект. После того как они будут исчерпаны, в ход идут менее пригодные ресурсы. Первая группа, как правило, универсальна, пригодна для производства различных видов благ, а вторая – специфична, ее использование затруднено. Следовательно, чем большее количество единиц общественного блага производится, тем выше АИ. Заметим, что и расход одного и того же вида материальных ценностей на производство различных видов благ не может быть совершенно одинаков.

Таким образом, если ресурсы ограничены и взаимозаменяемость их в полной мере невозможна, с увеличением производстве альтернативных видов общественного блага АИ будут стремиться к росту.

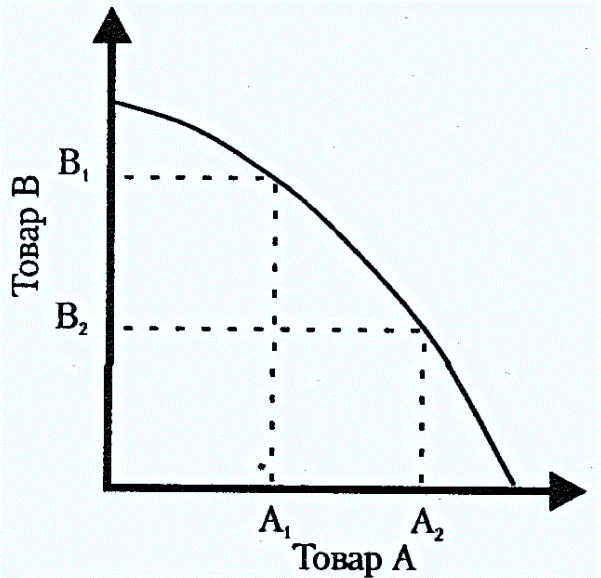

Закон описывается так называемой кривой производственных возможностей. Если представить, что любая единица ресурсов может быть использована для производства любого вида альтернативных благ (издержки упущенных возможностей постоянны), то кривая примет форму прямой. С помощью указанной кривой описывают как сам по себе закон возрастания АИ, так и определенные экономические процессы (уровень безработицы, полную занятость, рост экономических показателей, уровень эффективности использования ресурсов и т.д.).

Применение теории альтернативных издержек

Выше уже упоминался простейший пример выбора индивидуума в процессе поиска работы, а также макроэкономические явления с точки зрения теории альтернативных издержек.

Рассмотрим еще один наглядный пример. Пусть по итогам года производственная фирма получила доход 520 млн рублей, затраты на производство продукции сложились в сумму 480 млн рублей. Прибыль составила: (520 – 480) = 40 млн рублей.

У руководства фирмы в этот же период возникла идея о переходе на выпуск другого вида продукции. Экономическая служба произвела расчет предполагаемых издержек и дохода от выпуска продукции: 550 млн рублей и 585 млн рублей соответственно. При переходе на выпуск другого вида продукции прибыль могла составить: (585 — 550) = 35 млн рублей. Расчетная прибыль в данном случае представляет собой альтернативные издержки – 35 млн рублей.

Полученная по факту прибыль больше расчетной величины, прибыль по факту за вычетом АИ выше нуля. Из расчетов следует, что фирма выбрала наиболее выгодный вариант из двух возможных.

Главное

- Альтернативные издержки – это объем упущенной выгоды при выборе того или иного варианта действий в сфере бизнеса.

- Альтернативные издержки подчиняются закону возрастания. Суть его в том, что при производстве одной дополнительной единицы любых общественных благ обществу приходится отказываться от производства некоторой части альтернативных общественных благ. Указанный закон базируется на неоднородности и ограниченности любых ресурсов в экономике полной занятости.

- Теория альтернативных издержек применяется как в макро-, так и в микроэкономических моделях, а также в практической деятельности отдельных участников рынка.

Что такое альтернативные издержки

Альтернативные издержки обозначают упущенную выгоду из-за вынесения решения в пользу одного из вариантов использования ресурсов, отказа при этом от других вариантов, возможностей.

Размер этой выгоды можно уточнить, определив полезность наиболее ценного из исключенных вариантов.

Термин «альтернативные издержки» появился еще в 1914 году, в трудах известного австрийского экономиста Фридриха Визера. В современном экономическом анализе его можно встретить под названиями «издержки упущенной выгоды» или «издержки альтернативных возможностей».

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

Примечание

Нельзя рассматривать издержки упущенной выгоды как практические расходы. Это всего лишь удобная для экономического анализа теоретическая конструкция.

Виды альтернативных издержек

При определении видов под экономическим агентом понимается не отдельный индивидуум, предприниматель, а хозяйствующий субъект, предприятие, организация. Принято выделять два вида: явные и скрытые.

Явные

К этому виду относятся денежные расходы, которые легко поддаются учету, идентифицируются. К ним могут относиться затраты на:

- оплату труда;

- приобретение товарно-материальных ценностей;

- пользование услугами сторонних организаций, подрядчиков;

- аренду;

- покупку сырья.

Проанализировав явные издержки, можно наглядно продемонстрировать возможные источники оттока денежных средств, а также связанные с ними деловые операции.

Скрытые

Эту группу составляют издержки ресурсов, принадлежащих предприятию, не требующих оплаты.

Пример

Неявными издержками могут быть недополученная из-за сделанного выбора прибыль или сумма аренды, величина гипотетического дохода от ценных бумаг.

Вместе с явными издержками неявные составляют экономические издержки. Их совокупность является важным аналитическим показателем в экономике, позволяет выбрать наиболее успешные пути развития.

Зачем нужны альтернативные издержки: примеры

В первую очередь, они необходимы для анализа деятельности предприятия, оценки эффективности управления. Кроме того, определение их объема позволяет принять рациональное решение при выборе альтернативных вариантов.

Простым примером, помогающим понять суть понятия, является выбор кофе. Придя в кофейню, посетитель оказывается перед выбором: выпить кофе за 150 рублей или за 300. Купив более дорогой напиток, он может подсчитать альтернативные издержки. В данном случае они составят 2 кружки кофе стоимостью 150 рублей, которые он мог бы приобрести, если бы не принял решение в пользу другого варианта.

Пример

Принятие решения в ходе планирования фермерской деятельности. Если на ферме есть условия для выведения 200 овец или 100 коров, то альтернативные издержки выведения 100 коров составят 200 овец, от взращивания которых фермеру придется отказаться.

Как рассчитать альтернативные издержки

Расчет альтернативных издержек — это определение расходов, которые возникнут у компании при производстве нового продукта, а также сопоставление их с планируемым доходом от реализации этого продукта.

При расчете обязателен учет нерелевантных расходов, которые не подвергаются изменению вне зависимости от выбранного варианта. Ими являются расходы на хозяйственные нужды, аренду, амортизацию оборудования и транспортных средств, поддержание корпоративной культуры.

Альтернативные издержки можно выразить формулой: (АИ = РЛ – Р)

Где (АИ) — объем альтернативных издержек; ( РЛ) — экономический результат оптимального варианта решения; (РВ) — экономический результат выбранного варианта.

К примеру, получив три предложения о работе с ежемесячным доходом в 20, 30 и 40 тысяч, кандидат делает следующий расчет по формуле: (АИ = 40 – 30 = 10) тысяч рублей. Полученные 10 тысяч будут означать упущенную выгоду и являться издержками упущенной выгоды.

По тому же принципу кандидат может оценить выгоду получения работы по первому предложению: (АИ = 40 – 20 = 20) тысяч рублей. На простом примере выбор кажется очевидным. Но в сложной многосоставной хозяйственной деятельности расчеты оказываются более сложными, имеют большее значение.

Закон возрастания альтернативных издержек

Процесс формирования издержек упущенной выгоды подчиняется закону возрастания. Его концепция заключается в том, что производство одного блага неизменно приводит к снижению объемов производства другого блага.

Действие закона основано на характеристиках потребляемых человеком ресурсов: каждый из них имеет особенную природу и собственный набор качеств, поэтому нет возможности заменить один из них другим.

Действующий в экономике принцип рациональности заставляет предпринимателей первыми задействовать те ресурсы, которые обеспечивают наибольший эффект, то есть «лежат на поверхности». И только после их истощения начинается потребление менее выгодных ресурсов.

Если первая категория ресурсов универсальна и подходит для производства разнообразных благ, то вторая, как правило, отличается какой-либо спецификой и вызывает затруднения в использовании. Поэтому, чем больше благ производится, тем выше альтернативные издержки.

Концепция альтернативных издержек. Что означает и как посчитать (формула)

Под издержками производства обычно понимают категорию расходов, которые требуются для создания продукции. Эти расходы покрывают приобретение сырья, оплату труда персонала, амортизацию и т. п. Однако имеющиеся финансы всегда можно использовать иначе, то есть альтернативно. Расскажем, что такое альтернативные издержки, какая формула используется для их расчета и откуда они появляются.

Что такое альтернативные издержки производства

Определение этого понятия дано во многих методических рекомендациях по бухгалтерскому учету.

Альтернативные издержки производства – это выгода от иного применения имеющегося капитала, которая была упущена предпринимателем.

Это понятие может иметь и другие названия. Так, например, в экономике альтернативные издержки – это издержки упущенной (отвергнутой) возможности производства товара или вмененные издержки.

В целом, вся концепция альтернативных издержек означает, что любое принятое решение (финансового или инвестиционного характера) будет сопровождаться отказом от какого-либо альтернативного варианта.

Как рассчитать альтернативные издержки производства

Общей формулы расчета альтернативных издержек не существует, но можно выделить следующий алгоритм:

- Любые обстоятельства имеют альтернативы (условно Z1, Z2, Z3,….Zn). Если в каких-либо ситуациях кажется, что альтернатив нет или она одна, примите во внимание, что всегда можно купить или нет, оплатить или перенести платеж и т.д.

- Каждый управленец имеет определенные предпочтения при выборе альтернативного решения. К примеру, он может считать, что первый вариант лучше второго, второй лучше третьего и т.д.

- В экономике по умолчанию подразумевается, что управленец рационален, поэтому он выберет вариант Z

- Лучшим вариантом альтернативы из отвергнутых является Z Таким образом, альтернативой издержек Z1 будут издержки Z2.

- Оставшиеся значения в расчет не принимаются.

Таким образом получается, что формула для альтернативных издержек производства объективна, так как люди всегда будут что-то выбирать. Но, вместе с тем, результат расчетов субъективен, так как зависит от конкретного управленца.

При определении альтернативных издержек во внимание принимаются только те, которые подлежат корректировке в связи с принятием другого варианта. При этом рассматриваются только будущие денежные потоки. Проще говоря, высчитывается прибыль, получаемая при применении существующего и альтернативного вариантов.

Как посчитать альтернативные издержки – пример

Рассмотрим, как оценить альтернативные издержки на примере компании, выпускающей определенную продукцию.

Предположим, что за отчетный период предприятие выпустило и реализовало продукции № 1 на 500 млн руб. В этот же период общая величина затрат составила 470 млн руб. Соответственно, общая прибыль от ведения деятельности составила 30 млн руб.

В этот же отчетный период были проведены работы по прогнозированию и выведены данные о том, что компания могла сделать акцент на продукции № 2. Если бы она это сделала, то объем дохода от реализации составил бы 520 млн руб., а общий объем затрат в этом случае равнялся 491 млн руб. Соответственно, чистая прибыль составляла бы 29 млн руб.

В такой ситуации альтернативными издержками стали 29 млн руб. Так как прибыль, полученная компанией по факту от производства продукции № 1 за минусом альтернативных издержек больше нуля, то выбранный вариант деятельности считается оптимальным.

В условиях ограниченности экономических ресурсов каждый субъект экономических отношений сталкивается с вопросом оптимального использования имеющихся ресурсов с целью получения максимальной прибыли. Но в процессе выбора и принятия управленческих решений возникают так называемые альтернативные издержки, о которых и пойдет речь ниже.

Что такое альтернативные издержки?

Так как в большинстве случаев в экономике мы имеем дело с ограниченными ресурсами, то всегда возникает вопрос их альтернативного применения. Из всех возможных альтернатив всегда имеется наилучшая альтернатива, которая обеспечивает максимальную выгоду. Если в результате выбора альтернатив предпочтение было отдано не наилучшей альтернативе, то возникают «альтернативные издержки» или «упущенная выгода».

Альтернативные издержки (также применяется термин «издержки упущенной выгоды» или «издержки альтернативных возможностей» от англ. opportunity cost) — экономический термин, обозначающий упущенную выгоду (в частном случае — прибыль, доход) в результате выбора одного из альтернативных вариантов использования ресурсов и, тем самым, отказа от других возможностей. Величина упущенной выгоды определяется полезностью наиболее ценной из отброшенных альтернатив.

Альтернативные издержки представляют собой потерю потенциальной выгоды от других альтернатив при выборе какой-либо другой альтернативы. То есть, альтернативные издержки — это выгода, прибыль или ценность чего-либо, от чего необходимо отказаться, чтобы получить или достичь чего-то другого. Поскольку каждый ресурс (земля, деньги, средства производства, трудовые ресурсы, время и т.п.) может применяться для альтернативного использования, каждое действие, выбор или решение сопряжены с альтернативными издержками.

Понятие альтернативных издержек играет решающую роль в попытках обеспечить эффективное использование ограниченных ресурсов. Альтернативные издержки не ограничиваются денежными или финансовыми затратами: реальная стоимость упущенной (недопроизведенной) продукции, потерянного времени, удовольствия или любых иных выгод, обеспечивающих некую полезность, также должны рассматриваться как альтернативные издержки. Альтернативные издержки продукта или услуги означают доход, который может быть получен за счет альтернативного их использования. Смысл концепции альтернативных издержек можно объяснить с помощью следующих примеров:

- альтернативные издержки денежных средств, вложенных в собственный бизнес, — это норма доходности (или прибыль, скорректированная с учетом разницы в риске), которая может быть получена при инвестировании этих средств в другие предприятия;

- альтернативные издержки времени, которое человек тратит на свою работу, — это зарплата (или иной доход), которую он мог бы получать, работая в других компаниях или на иных должностях (с поправкой на относительное моральное удовлетворение от двух профессий).

- альтернативные издержки использования оборудования для производства одного продукта — это доход, который можно было бы получить от производства других продуктов.

Альтернативные издержки являются фундаментальными затратами в экономике и используются при расчете затрат и результатов анализа проекта. Такие затраты, однако, не отражаются в бухгалтерском учете, но учитываются при принятии управленческих решений путем расчета денежных расходов и их результирующей прибыли или убытка.

Альтернативные издержки – понятие более широкое, чем расчетные издержки, а потому именно оно используется при принятии инвестиционных решений, при расчете связанных с ними затрат и потенциальных прибылей от них. Например, при необходимости выбора из нескольких конкурирующих между собой и взаимоисключающих инвестиционных проектов выбор будет основываться на оценке альтернативных издержек, равных доходу, который можно было бы получить в результате второго по оптимальности варианта.

История альтернативных издержек

Изначально термин «альтернативные издержки» был использован в 1894 году Дэвидом Л. Грином в его статье «Pain Cost and Opportunity-Cost» в Ежеквартальном экономическом журнале. Однако идея альтернативных издержек встречается и в работах более ранних авторов, включая Бенджамина Франклина и Фредерика Бастиата. Знаменитая фраза «Время — деньги», опубликованная в «Совете молодому торговцу» (1748 г.) базируется на идее альтернативных издержек.

Позднее термин «альтернативные издержки» был также использован австрийским экономистом Фридрихом фон Визером в «Теории общественного хозяйства» (1914 г.). В частности его теория альтернативных издержек предполагает следующее:

- производительные блага представляют собой будущее. Их ценность зависит от ценности конечного продукта;

- ограниченность ресурсов определяет конкурентность и альтернативность способов их использования;

- издержки производства имеют субъективный характер и зависят от альтернативных возможностей, которыми приходится жертвовать при производстве некоего блага;

- действительная стоимость (полезность) любой вещи есть недополученные полезности других вещей, которые могли быть произведены с помощью ресурсов, истраченных на производство данной вещи. Данное положение известно также как закон Визера;

- вменение осуществляется на основе альтернативных издержек — издержек утраченных возможностей.

Вклад теории альтернативных издержек фон Визера в экономическую науку состоит в том, что она является первым описанием принципов эффективного производства.

Альтернативные издержки: явные и неявные

Явные издержки

Явные издержки — это альтернативные издержки, которые включают прямые денежные выплаты. Явные альтернативные издержки факторов производства, которые еще не принадлежат производителю, — это цена (стоимость), которую производитель должен заплатить за них. Например, если предприятие приобретает оборудование за 100 тыс. дол., то его явные альтернативные издержки составляют 100 тыс. дол. Эти денежные расходы представляют собой упущенную возможность приобрести что-либо еще на 100 тыс. дол. (например, сырье и материалы).

Неявные издержки

Неявные издержки (также называемые подразумеваемыми, вмененными или условными издержками) — это альтернативные издержки, которые не отражаются как отток денежных средств, но которые подтверждаются выбором фирмы не распределять свои существующие (собственные) ресурсы или факторы производства в пользу более выгодных вариантов их применения. Например: если бы компания разместила имеющиеся свободные денежные средства на депозит в банк, то смогла бы получить доход в виде начисленных процентов. Если бы фирма сдала в аренду имеющиеся складские помещения, то смогла бы получать арендные платежи. Размер таких платежей и составляет неявные альтернативные издержки.

Как рассчитать альтернативные издержки?

Альтернативные издержки можно рассчитать как разницу между самым оптимальным (выгодным) вариантом и выбранным (реализованным), поэтому довольно часто их называют «издержками упущенных возможностей». Стоимость упущенных возможностей как раз и является результатом сравнения данного выбора с лучшим имеющимся вариантом. Таким образом, альтернативные издержки можно рассчитать по формуле:

Альтернативные издержки = Результат самой лучшей альтернативы – Результат выбранной альтернативы

Конечно же, данная формула является весьма упрощенной, т.к. в ряде случаев потребуется осуществить дополнительную «поправку на ветер», учесть различные экономические факторы и параметры. Тем не менее, из приведенной выше формулы вытекает, что:

- Выбор является оптимальным, если его альтернативные издержки минимальны. Рациональный экономический агент минимизирует альтернативные издержки.

- Альтернативные издержки не могут быть меньше нуля. Альтернативные издержки равны нулю, если используется самый оптимальный вариант, т.е. вариант сравнивается сам с собой.

Пример расчета альтернативных издержек

Пример 1. Инвестор оценивает варианты вложения денежных средств. Внутренняя норма доходности первого инвестиционного проекта составляет 9,5%, а второго — 7,3%. В таком случае для второго инвестиционного проекта альтернативные издержки составят:

Альтернативные издержки = 9,5% - 7,3% = 2,2%

Таким образом, если инвестор выберет второй проект, то его упущенная выгода (недополученная прибыль) составит 2,2%.

Пример 2. У физического лица возникла необходимость получить потребительский кредит. Банк А предлагает символическую процентную ставку по кредиту в размере 0,1%. Банк Б предлагает кредиты по 14% годовых. При этом банк Б дополнительно взимает комиссию за выдачу кредита, в то время как банк А взимает целый ряд дополнительных комиссионных сборов. Как поступить в этой ситуации?

Для начала стоимость кредита необходимо привести к «общему знаменателю», т.е. рассчитать эффективную ставку процента. Предположим, что эффективная ставка процента по кредиту банка А составляет 24% годовых, в то время как по кредиту банка Б — 15% годовых. В таком случае:

Альтернативные издержки = 24% - 15% = 9%

То есть, взяв кредит в банке А клиент понесет альтернативные издержки (переплатит по кредиту) в размере 9% годовых, невзирая на то, что банк А декларировал номинальную ставку процента в размере 0,1% годовых!