В таблице показана зависимость общих затрат предприятия от выпуска продукции. Рассчитайте затраты: постоянные, переменные, средние общие, средние постоянные, средние переменные. В таблице заполните графы FC, VC, MC, ATC, AFC, AVC:

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | ||||||

| 1 | 130 | ||||||

| 2 | 180 | ||||||

| 3 | 230 | ||||||

| 4 | 300 |

Решение:

Постоянные затраты (Fixed Costs) – это те затраты, которые не зависят от объёма выпускаемой продукции или услуги. Сколько бы фирма не произвела продукции величина постоянных издержек не меняется. Даже если фирма не произвела ни одной единицы продукции она несёт затраты, например, это может быть аренда помещения, плата за отопление, плата за кредит и др.

Таким образом, FC при любом объёме выпуска будут равны 60 р.

Переменные затраты (Variable Costs) – это затраты, которые изменяются при изменении объёма выпускаемой продукции или услуги. В сумме с постоянными затратами равны величине общих затрат (Total Costs):

TC = FC + VC.

Отсюда:

VC = TC – FC

VC(0) = 60 – 60 = 0,

VC(1) = 130 – 60 = 70,

VC(2) = 180 – 60 = 120,

VC(3) = 230 – 60 = 170,

VC(4) = 300 – 60 = 240.

Предельные затраты (Marginal Costs) – это прирост затрат, связанный с выпуском дополнительной единицы продукции.

MC = ΔTC / ΔQ

Так как в данной задаче прирост выпуска всегда равен 1, можно переписать эту формулу так:

MC = ΔTC / 1 = ΔTC

MC(1) = TC(1) – TC(0) = 130 – 60 = 70,

MC(2) = TC(2) – TC(1) = 180 – 130 = 50,

MC(3) = TC(3) – TC(2) = 230 – 180 = 50,

MC(4) = TC(4) – TC(3) = 300 – 230 = 70.

Средние общие затраты (Average Total Costs) – это затраты на производство одной единицы продукции.

ATC = TC / Q

ATC(1) = TC(1) / 1 = 130 / 1 = 130,

ATC(2) = TC(2) / 2 = 180 / 2 = 90,

ATC(3) = TC(3) / 3 = 230 / 3 = 76,67,

ATC(4) = TC(4) / 4 = 300 / 4 = 75.

Средние постоянные затраты (Average Fixed Costs) – это фиксированные затраты на единицу выпуска продукции.

AFC = FC / Q

AFC(1) = FC(1) / 1 = 60 / 1 = 60,

AFC(2) = FC(2) / 2 = 60 / 2 = 30,

AFC(3) = FC(3) / 3 = 60 / 3 = 20,

AFC(4) = FC(4) / 4 = 60 / 4 =15.

Средние переменные затраты (Average Variable Costs) – это переменные затраты на производство одной единицы продукции.

AVC = VC / Q

AVC(1) = VC(1) / 1 = 70 / 1 = 70,

AVC(2) = VC(2) / 2 = 120 / 2 = 60,

AVC(3) = VC(3) / 3 = 170 / 3 = 56,67,

AVC(4) = VC(4) / 4 = 240 / 4 =60.

Зная ATC и AFC средние переменные затраты можно найти также как разность средних общих и средних фиксированных затрат:

AVC = ATC – AFC

Заполним пропуски в таблице:

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | 60 | 0 | – | – | – | – |

| 1 | 130 | 60 | 70 | 70 | 130 | 70 | 60 |

| 2 | 180 | 60 | 120 | 50 | 90 | 60 | 30 |

| 3 | 230 | 60 | 170 | 50 | 76,67 | 56,67 | 20 |

| 4 | 300 | 60 | 240 | 70 | 75 | 60 | 15 |

Средние издержки (average costs) (AC, АТС) — это валовые издержки, приходящиеся на единицу выпускаемой продукции:

ATC = TC / Q

Это вид издержек имеет особое значение для понимания рыночного равновесия.

Расчет средних издержек

Соответственно формулы для расчета средних постоянных и средних переменных издержек:

Средние постоянные издержки

AFC=FC/Q

Средние переменные издержки

AVC=VC/Q

Взаимосвязь средних, средних переменных и средних постоянных издержек

ATC=AFC+AVC

Кривая средних издержек имеет обычно U-образную форму.

Как видно из графика на начальном этапе производства средние издержки весьма высокие, что связано с тем что большие постоянные издержки приходятся на небольшой объем производимой продукции. По мере роста производства постоянные издержки приходятся на все большее число единиц продукции, и средние издержки быстро падают, доходя до своего минимума. Далее по мере роста производства на величину средних издержек начинают оказывать влияние не постоянные, а переменные издержки. Поэтому вследствие закона убывающей доходности кривая начинает идти вверх.

Кривая средних издержек имеет большое значение для предпринимателей, т.к. позволяет определить, при каком объеме производства издержки на единицу продукции будут минимальными.

Амортизация представляет собой постепенный перенос суммы, которая была потрачена на покупку основных средств, на выпускаемую продукцию (услугу, товар). В процессе эксплуатации основные средства подвергаются физическому и моральному износу.

Физический износ — это эксплуатационное или естественное снашивание, постепенная утрата потребительской стоимости основных фондов в процессе производства. Интенсивность физического износа зависит от производственной нагрузки и условий содержания основных фондов, от воздействия на них сил природы (влажность и т.д.).

Моральный износ — это обесценивание оборудования, машин под влиянием технического прогресса — в результате удешевления производства аналогичного оборудования, создания принципиально новых, более экономичных и/или производительных машин или оборудования.

Таким образом амортизация представляет собой систематическое распределение амортизируемой стоимости необоротных активов в течение срока их полезного использования (эксплуатации).

При этом амортизируемая стоимость — это первоначальная или переоцененная стоимость необоротных активов, уменьшенная на ликвидационную стоимость. В свою очередь, ликвидационная стоимость представляет собой сумму средств или стоимость других активов, которую предприятие ожидает получить от реализации (ликвидации) необоротных активов после окончания срока их полезного использования, за вычетом расходов, связанных с продажей (ликвидацией).

Срока полезного использования — это ожидаемый период времени, в течение которого необоротные активы будут использоваться предприятием или с их использованием будет изготовлен (выполнен) ожидаемый предприятием объем продукции (работ, услуг).

Ликвидационную стоимость и срок полезного использования предприятие устанавливает самостоятельно и фиксирует в приказе по предприятию при признании объекта основных средств активом (при зачислении на баланс).

Объектами начисления амортизации являются основные средства, которыми предприятие либо владеет, либо пользуется на правах оперативного управления или хозяйственного ведения. Объектом амортизации является стоимость основных средств, кроме стоимости земельных участков и природных ресурсов.

Амортизацию начисляют ежемесячно в течение срока полезного использования.

Что такое норма амортизации?

Нормой амортизации основных средств называют показатель, обратный сроку полезного применения объекта, который рассчитывается отдельно для каждой группы основных средств, а также в зависимости от условий их эксплуатации. Норма амортизации рассчитывается как процентное отношение годовой амортизации к изначальной стоимости основных средств.

Норма амортизации — это установленный законодательно или в ином порядке процент от балансовой стоимости основных фондов списываемый ежегодно на себестоимость продукции.

Норма амортизации напрямую связана со сроком полезного использования различных основных фондов. Этот срок определяется с учетом темпов развития науки и техники, технических возможностей по выпуску новых средств, соотношения между потребностями и возможностями в сфере производства и регламентируется законодательно.

Классификация групп основных средств, а также минимально допустимые сроки их полезного использования, установленные Налоговым кодексом Украины (НКУ):

Норма амортизации рассчитывается по формуле:

")

где A — норма амортизации;

S — срок полезного использования объекта основных фондов.

Методы начисления амортизации

Амортизация основных средств в налоговом учете начисляется с использованием тех же методов, которые применяются к объектам основных средств в бухгалтерском учете и которые при этом оговорены в приказе об учетной политике предприятия с целью составления финансовой отчетности (пп. 145.1.5, 145.1.9 НКУ). Причем налоговая амортизация, как и бухгалтерская, начисляется помесячно (начиная с месяца, следующего за месяцем ввода объекта в эксплуатацию), а квартальная сумма налоговой амортизации (по каждому объекту) — определяется как сумма начисленных амортизационных отчислений по объекту за 3 месяца отчетного квартала.

Прямолинейный метод начисления амортизации

При прямолинейном методе годовая сумма амортизации определяется делением амортизируемой стоимости на срок полезного использования объекта основных средств:

Агод = АмС : Т АмС = ПС - ЛС

Агод — годовая сумма амортизации;

АмС — амортизируемая стоимость;

Т — срок полезного использования объекта;

ПС — первоначальная стоимость;

ЛС — ликвидационная стоимость.

Размер амортизации зависит только от срока использования объекта основных средств.

Преимущество прямолинейного метода начисления амортизации заключается в простоте расчета: стоимость объекта основных средств списывается равными частями в течение всего срока его эксплуатации.

Недостатком данного метода является то, что он не учитывается моральный износ объектов основных средств и фактор повышения затрат на ремонты по мере его эксплуатации (особенно в последние годы использования объекта основных средств).

Метод уменьшения остаточной стоимости

При использовании метода уменьшения остаточной стоимости годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации.

Годовая норма амортизации (в процентах) исчисляется как разница между единицей и результатом корня степени количества лет полезного использования объекта из результата от деления ликвидационной стоимости объекта на его первоначальную стоимость.

Агод = ОСТ (ПС) х На На = 1 - (ЛС : ПС)1/Т

Агод — годовая сумма амортизации;

ОСТ — остаточная стоимость;

ПС — первоначальная стоимость;

На — норма амортизации;

ЛС — ликвидационная стоимость;

Т — срок полезного использования объекта.

Преимущества метода уменьшения остаточной стоимости: в течение первых лет эксплуатации объекта основных средств накапливается значительная сумма средств, необходимых для его восстановления.

Недостатки: предполагает обязательное наличие ликвидационной стоимости, необходимой для расчета нормы амортизации. Если же ликвидационная стоимость равна нулю, то составляющая (ЛС : ПС)1/Т также будет равна нулю. Таким образом годовая сумма амортизации окажется равной первоначальной стоимости.

Метод ускоренного уменьшения остаточной стоимости

При использовании метода ускоренного уменьшения остаточной стоимости годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации, исчисляемой согласно сроку полезного использования объекта, и удваивается.

Агод = ОСТ (ПС) х На На = (АмС : Т) х 2

Агод — годовая сумма амортизации;

ОСТ — остаточная стоимость;

ПС — первоначальная стоимость;

На — норма амортизации;

АмС — амортизируемая стоимость;

Т — срок полезного использования объекта.

Преимущества: в течение первых лет эксплуатации объекта основных средств накапливается значительная сумма средств, необходимых для его восстановления.

Данный метод дает возможность на протяжении первой половины полезного срока использования основных средств возместить до 60-70 % их стоимости.

Недостатки: данный метод применяется лишь при начислении амортизации к объектам основных средств, входящим в группы 4 (машины и оборудование) и 5 (транспортные средства).

Кумулятивный метод начисления амортизации

При кумулятивном методе годовая сумма амортизации определяется как произведение амортизируемой стоимости и кумулятивного коэффициента. Кумулятивный коэффициент рассчитывается делением количества лет, остающихся до конца срока полезного использования объекта основных средств, на сумму числа лет его полезного использования.

Агод = АмС х kі kі = Кл : Сл

Агод — годовая сумма амортизации;

АмС — амортизируемая стоимость;

kі — кумулятивный коэффициент;

Кл — количество лет, оставшихся до конца срока полезного использования объекта основных средств;

Сл — сумма числа лет полезного использования объекта основных средств.

Например, для объекта основных средств со сроком службы 5 лет кумулятивное число составит:

1 + 2 + 3 + 4 + 5 = 15

Соответственно кумулятивный коэффициент каждого года эксплуатации объекта составит:

- в первый год — 5/15

- во второй год — 4/15

- в третий год — 3/15

- в четвертый год — 2/15

- в пятый год — 1/15

Преимущества кумулятивного метода начисления амортизации:

- в первые годы, когда интенсивность использования объекта основных средств максимальная, амортизируется большая часть его стоимости;

- в первые годы накапливаются денежные средства для замены амортизируемого объекта основных средств;

- обеспечивается возможность увеличения части расходов на ремонт амортизируемых объектов основных средств, приходящихся на последние годы их использования без соответствующего увеличения расходов производства (себестоимости продукции) за счет того, что сумма начисляемой амортизации в эти годы уменьшается.

Недостатки: определенная степень трудоемкости в проведении расчетов.

Производственный метод начисления амортизации

При производственном методе начисления амортизации месячная сумма амортизации определяется как произведение фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации.

Производственная ставка амортизации исчисляется делением амортизируемой стоимости на общий объем продукции (работ, услуг), который предприятие рассчитывает произвести (выполнить) с использованием объекта основных средств.

Амес = Nмес х На На = АмС : Nобщ

Амес — месячная сумма амортизации;

Nмес — фактический месячный объем продукции (работ, услуг);

На — норма амортизации;

АмС — амортизируемая стоимость;

Nобщ — общий объем продукции (работ, услуг), который предприятие ожидает произвести (выполнить) с использованием объекта основных средств.

Производственный метод применяется для начисления амортизации объектов основных средств, техническое состояние которых зависит от количества произведенной продукции.

Преимущества: производственный метод очень рационален. Его удобно применять при определении амортизации автотранспорта в зависимости от его пробега, станков и любого производственного оборудования.

Недостатки: применение связано с трудностью определения выработки отдельных объектов основных средств.

Каждое предприятие старается максимизировать выпуск продукции и расширить рынки сбыта, однако, при производстве каждой дополнительной единицы важно знать и издержки связанные с таким выпуском. Именно предельные издержки позволяют оценить целесообразность выпуска новых партий товара.

Рост переменных затрат, вследствие выпуска дополнительной продукции.

Виды изменения затрат при дополнительном выпуске

- Равномерное – переменные затраты остаются на прежнем уровне;

- Ускоренное – переменные затраты выше прежнего уровня и растут с ростом дополнительного производства;

- Замедленное – сокращение расходов, в следствие закупа большего числа материалов и ресурсов.

MC=ΔTCΔQ=TC1−TC0Q1−Q0MC=frac{Delta T C} {Delta Q}=frac{TC_1-TC_0}{Q_1-Q_0},

где ΔTCDelta TC – прирост переменных издержек (TC1TC_1 – в текущем периоде, TC0TC_0 – в базовом периоде),

ΔQDelta Q – прирост в выпуске товаров (Q1Q_1 – в текущем периоде, Q0Q_0 – в базовом периоде).

Способы минимизации предельных издержек

- замена оборудования с целью более эффективного производства, снижения затрат на электроэнергию, простои на переналадку и ремонтные работы;

- снижение транспортных расходов за счет рационального размещения складов и площадей для хранения, выстраивание максимально полной логистической цепи;

- контроль запасов и закупок с помощью анализа неиспользуемого сырья в течение длительного времени, снижение порчи товаров и улучшение условий хранения;

- внедрение технологий бережливого или малоотходного производства, экологизация деятельности;

- продвижение товаров является одним из пассивных способов снижения издержек, т.к. переменные издержки сначала возрастут, а затем в результате повышения выпуска и увеличения числа постоянных клиентов будут минимизироваться.

Примеры решения задач

Пример 1

Пусть вследствие выпуска дополнительных 100 штук товаров, переменные издержки возросли с 120 тыс. руб. до 180 тыс. руб. Найти предельные издержки на выпуск продукции.

Решение

MC=TC1−TC0ΔQ=180−120100=0,6MC=frac{TC_1-TC_0}{Delta Q}=frac{180-120}{100}=0,6 тыс.руб. =600=600 руб.

Ответ: Предельные издержки равны 600 руб.

Пример 2

Производство товаров завода пластмасс возросло с 1500 штук до 2200 штук за месяц. Как изменились переменные издержки в результате выпуска, если предельные издержки составили 1000 руб., а затраты базового периода 300000 руб.

Решение

MC=TC1−TC0Q1−Q01000=TC1−3000002200−1500MC=frac{TC_1-TC_0}{Q_1-Q_0}

1000=frac{TC_1-300000}{2200-1500}

TC1−300000=700000TC_1-300000=700000

TC1=1000000TC_1=1000000 руб.

Ответ: Издержки в результате повышения производительности 1000000 руб.

Предельные издержки выпуска позволяют понять собственникам бизнеса, на сколько, изменится уровень прибыль с ростом производства, оценить степень рентабельности инвестиций сторонними компаниями. По итогам анализа, в случае неудовлетворительной структуры, имеет место пересмотреть поставщиков сырья, предлагающих более гибкие условия оплаты в случае закупа большими партиями.

Тест на тему “Формула предельных издержек”

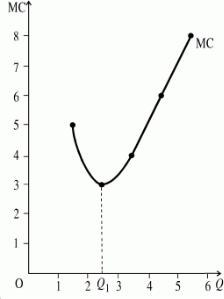

Рисунок 4 – Предельные затраты

Любого производителя интересует, во сколько ему обходятся затраты на производства единицы продукции в среднем. Выделяют средние общие затраты (АТС), средние переменные затраты (AVC) и средние постоянные затраты (AFC).

Средние постоянные затраты (AFC)* представляют собой постоянные затраты, приходящиеся на единицу продукции. Они определяются путем деления постоянных затрат на количество выпускаемой продукции: AFC =FC/Q. По мере увеличения объема выпуска средние постоянные затраты будут уменьшаться. Например, постоянные затраты

производства равны 100 тыс.руб. Допустим, что первоначально объем выпускаемой продукции Q1 равен 10 единицам. Тогда AFC1=100 тыс.руб/10 = 10 тыс.руб. Затем объем выпуска увеличился до 50 единиц:AFC2 =100 тыс.руб/50 = 2 тыс.руб. Если величина выпускаемой продукции увеличится до 100 единиц, то AFC3 =100 тыс.руб/100 = 1 тыс.руб.

Средние переменные затраты (AVC)* представляют собой переменные затраты, приходящиеся на единицу продукции, и получаются путем деления переменных затрат на объем выпускаемой продукции: AVC =VC/Q.

Средние общие затраты (ATC)* показывают общие затраты на единицу продукции и определяются по формуле: ATC =TC/Q. Поскольку общие затраты можно представить как сумму постоянных и переменных затрат (TC = FC + VC), величина средних общих

затрат определяется как сумма средних постоянных и средних переменных затрат:

ATC =TC/Q =FC + VC/Q = AFC + AVC .

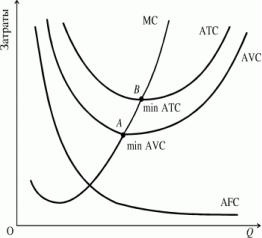

Семейство кривых средних и переменных затрат представлено на рисунке 5.

5

Рисунок 5 – Затраты предприятия в краткосрочный период

Между предельными, средними общими и средними переменными затратами складываются важные соотношения. В первую очередь это касается соотношения между МС и AVC. Если переменные затраты, приходящиеся на единицу продукции выше предельных затрат, то они убывают с каждой последующей единицей произведенной продукции. В том случае, если AVC становится меньше МС, то значение AVC начинает возрастать. Поэтому между этими двумя параметрами возникает равенство (на рис.5 – это точка A), когда AVC принимает минимальное значение. Кривая средних общих затрат есть сумма средних постоянных и средних переменных затрат, причем определяющую роль здесь играют именно переменные затраты. Поэтому закономерности, характерные для соотношения между МС и АVC, справедливы для MC и АТС. Это означает, что кривая МС пересекает АТС в ее минимуме.

Из графиков на рис.5 видно, что кривые АТС и AVC имеют U-образную форму.

Общий, средний, предельный доход и прибыль фирмы

Любая фирма, работающая в условиях рынка, должна определять свою стратегию, реализуя которую она сможет получить максимальную прибыль. При каких условиях это возможно, какой объем выпуска продукции даст желаемый результат? В соответствии с ответом на заданные вопросы руководство фирмы выбирает свою модель поведения на рынке.

Прежде чем перейти к анализу поведения фирмы в постоянно меняющихся рыночных условиях, необходимо выяснить, что представляет собой общий доход, или выручка фирмы (TR), предельный доход (MR) и средний доход (AR).

Под общей выручкой (или валовым доходом TR)* фирмы понимается полученная сумма средств от реализации всех произведенных единиц товара по рыночной цене:

TR = P · Q , где Q – количество произведенной и реализованной продукции, P – цена проданных единиц продукции.

Средний доход (AR)* – это доход, получаемый от реализации одной единицы продукции в среднем. Он вычисляется путем деления общего дохода TR на количество

единиц проданного товара:

AR =TR/Q .

6

Предельный доход (MR)* представляет собой приращение общего дохода при выпуске дополнительной единицы продукции. Его можно определить путем деления

увеличения общего дохода ( TR) на изменения выпуска продукции (

TR) на изменения выпуска продукции ( Q): MR =

Q): MR = TR/

TR/  Q .

Q .

Чтобы завершить знакомство с общими экономическими категориями, необходимо выяснить, когда фирма будет иметь прибыль, а когда убытки. Прибыль любой фирмы образуется как разница между полученным общим доходом (TR) и общими затратами

(TC): TPr = TR – TC , где TPr – прибыль фирмы* .

Если общий доход фирмы (TR) больше общих затрат (TC), то фирма получает прибыль. В том случае, когда общие затраты превышают общий доход, то фирма имеет отрицательную прибыль, или убытки.

Максимизация прибыли конкурентной фирмой

При последующем анализе предполагается, что основной задачей фирмы является максимизация прибыли.

Известно, что при совершенной конкуренции цена всех единиц реализованной продукции одинакова, она не меняется с увеличением количества проданного товара.

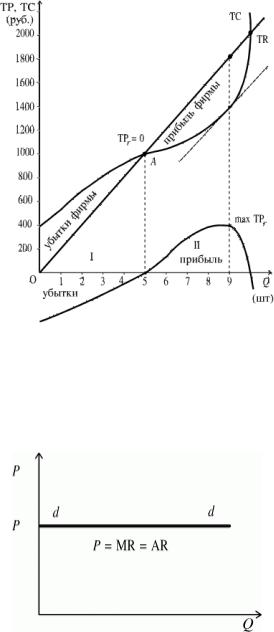

Зададим данные о работе конкурентной фирмы (табл. 2), и попробуем выразить графически соотношение между общим доходом и затратами (Рис. 6).

Поскольку цена продукции при совершенной конкуренции не меняется, очевидно, что величина общего дохода фирмы будет формироваться в зависимости от количества реализованной продукции, и представлять прямую линию с положительным наклоном исходящую из начала координат. Угол наклона TR к оси абсцисс равен отношению изменения дохода к изменению объема выпуска, то есть предельному доходу.

При совершенной конкуренции каждая последующая единица реализованной продукции продается по такой же цене, как и предыдущая. Поэтому средний доход, получаемый от каждой единицы продукции будет постоянным и будет равен цене

единицы продукции:

AR =TR/Q =P · Q/Q = P .

7

Кроме того, поскольку все выпускаемые единицы продукции реализуется по одной цене, то выручка от реализации дополнительной единицы товара MR будет равна среднему доходу и цене продукта на рынке:

MR = AR = P .

Рисунок 6 – Соотношение между общим доходом и затратами

На рисунке 7 видно, что график предельного и среднего доходов совпадает с линией цены, а следовательно и с линией спроса фирмы. Данные таблицы также показывают, что

AR = MR = P.

Рисунок 7 – График предельного и среднего дохода

Из таблицы видно, что до определенного объема производства (до Q = 5) общие затраты превышают общий доход. В таком случае прибыль имеет отрицательное значение. На графике это соответствует I сектору. С ростом объема выпуска увеличивается и общий доход и общие затраты, но вторые отстают по темпам роста. При определенном объеме выпуска (Q = 5) TR становится равным TC, после чего фирма начинает получать прибыль (На рис. 6 это соответствует точке A). Далее величина прибыли увеличивается.

8

Соседние файлы в предмете Экономика

- #

- #

- #

- #

- #

- #