Когда в магазине сотни и тысячи товаров, не всегда понятно, что покупают стабильно и много, а что нет. Разобраться в этом поможет АВС-анализ — подойдет для розницы, опта и онлайн-торговли. Как его провести — в этой статье с примерами.

Для магазина важно, чтобы прибыльные товары всегда были в наличии, а их поставки — точно в срок. Делать это вручную — долго и чревато ошибками. Автоматизируйте закупки с помощью МоегоСклада — сервис выявит лидеров продаж, пришлет уведомление, о том что нужные товары заканчивается, сформирует заказ поставщику. И все это бесплатно.

- Что такое ABC-анализ и зачем он нужен

- Плюсы ABC-анализа

- Минусы ABC-анализа

- Правила и советы

- Пошаговая инструкция по проведению ABC-анализа в магазине

- Пример ABC-анализа товаров в Excel

- Как использовать результаты ABC-анализа

- Как анализировать поставщиков

- Комплексный ABC-анализ

- Совмещенный ABC/XYZ-анализ

- Как применить результаты ABC и XYZ анализа в управлении закупками

Что такое ABC-анализ и зачем он нужен

ABC — метод оценки большого объема данных. В торговле используют для анализа ассортимента и клиентской базы.

В основе — принцип Парето: 80% результата приносит 20% позиций. Если это правило перенести на розничный магазин, то получим:

- 20% ассортимента дают 80% прибыли;

- 20% ассортимента занимают 80% складского помещения;

- 20% клиентов дают 80% возвратов;

- 20% поставщиков дают 80% товаров

И еще множество вариантов. Выбор критерия классификации — за вами. В статье рассмотрим анализ ассортимента магазина по обороту и прибыли.

В результате abc-анализа получаем три группы:

- A — 20% товаров приносят 80% отдачи

- B — 30% ресурсов дают 15% эффективности

- C — 50% ресурсов составляют 5% прибыли.

Все это нужно для принятия правильных управленческих решений. В первую очередь — при закупках. В каком количестве и в какие сроки магазин заказывает у поставщиков те или иные товары. Если не владеть этими данными, в торговле будет хаос, особенно с большим ассортиментом.

Плюсы ABC-анализа

- Простота использования — потребуется только Excel таблица и сами данные

- Универсальность — проанализировать можно что угодно

- Надежность результата — сложно ошибиться при исследовании.

Минусы ABC-анализа

- При анализе используется предыдущая статистика, без прогноза на будущее

- Эффективность зависит от качества учетной информации

- Нерелевантные результаты, если проанализировать только один показатель

- Не учитываются внешние факторы. Например, сезонность или форс-мажор.

Правила и советы по проведению ABC-анализа

Анализируйте одну товарную категорию. Для примера: не сравнивайте одежду и канцтовары. Если хотите проанализировать весь товарный ассортимент, то разбейте его на группы и смотрите каждую из них отдельно.

Уберите задвоения. Проверьте данные для анализа, в них не должно быть одинаковых позиций. Если заметили дубли, то суммируйте их значения.

Анализируйте товары по нескольким параметрам: обороту, прибыли, среднему чеку, рентабельности и т.д. Для наглядности сводите данные в одну таблицу.

Не анализируйте слишком часто, идеальный период — квартал.

Не анализируйте новинки. ABC-анализ строится на основе статистики, а по новым товарам она еще не накопилась. Анализируйте новинки минимум через полгода после старта продаж.

Сравнивайте результаты с разными периодами и годами. И вы увидите полную картину.

Учитывайте акции и распродажи. Если товар продавался с дисконтом, статистика из-за этого может быть некорректной. Лучше брать для анализа обычный период.

Не спешите с выводами о группе С. Проанализируйте, почему товар в ней оказался — чаще всего это новые позиции.

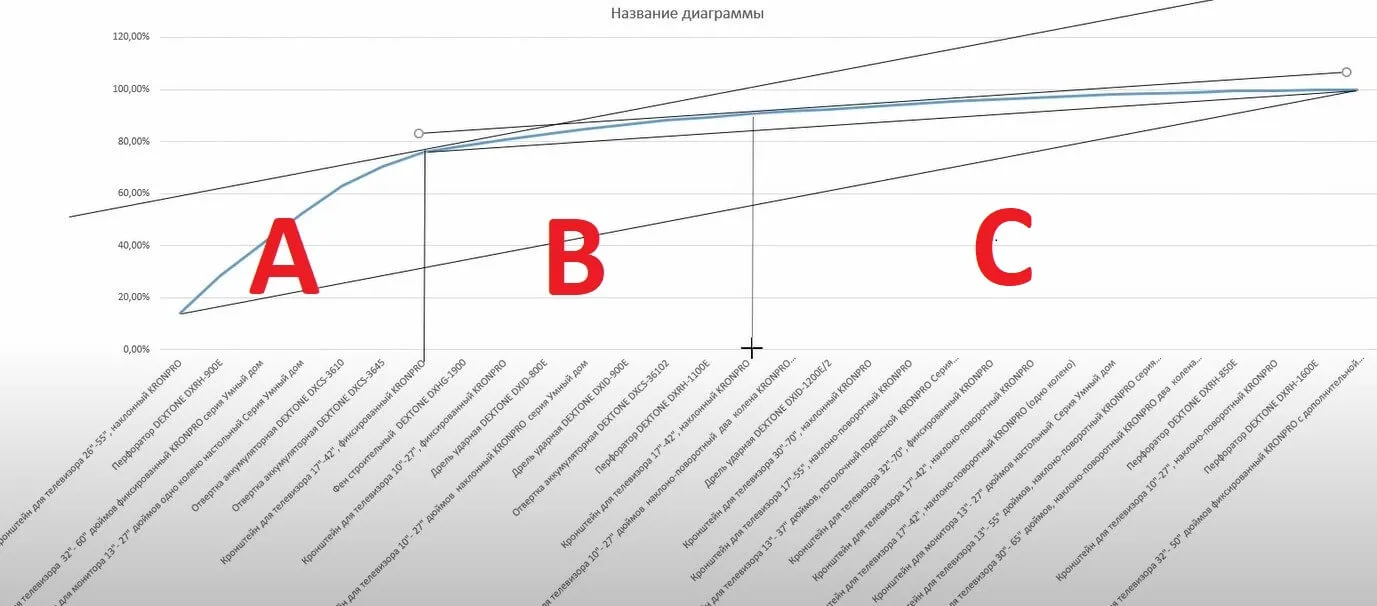

Пошаговая инструкция по проведению ABC-анализа ассортимента магазина

Анализ состоит из трех основных шагов. Разберем детально на примере строительного магазина.

Шаг 1. Выбор критерия классификации

В нашем случае — объем продаж и прибыль.

Шаг 2. Расчет нарастающего итога

Отранжируйте товары по убыванию значения критерия, что вы анализируете. Затем определите долю каждой позиции в общем объеме по формуле:

Прибыль товара / общая сумма прибыли по всем позициям x 100%

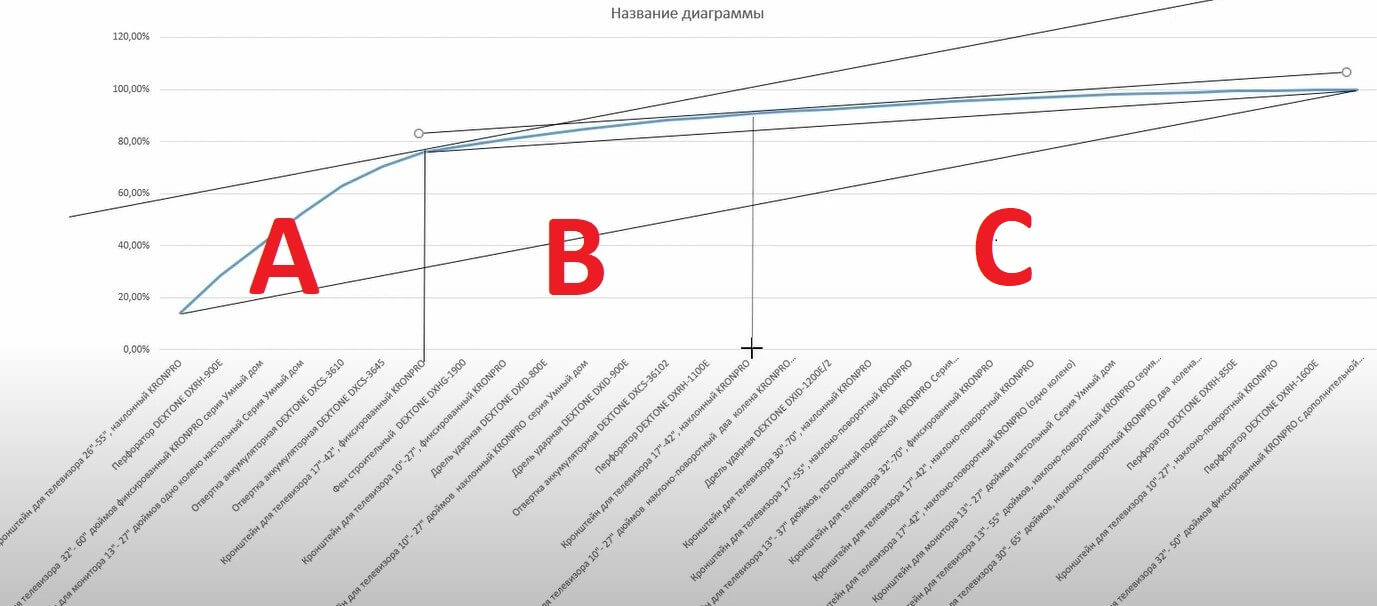

На примере ниже наглядно показали, как это сделать.

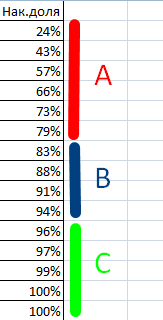

Шаг 3. Выделение групп А, В и С

Классический ABC-анализ выделяет три группы:

- A — 20% товаров приносят 80% продаж

- B — 30% товаров приносят 15% продаж

- C — 50% товаров приносят 5% продаж

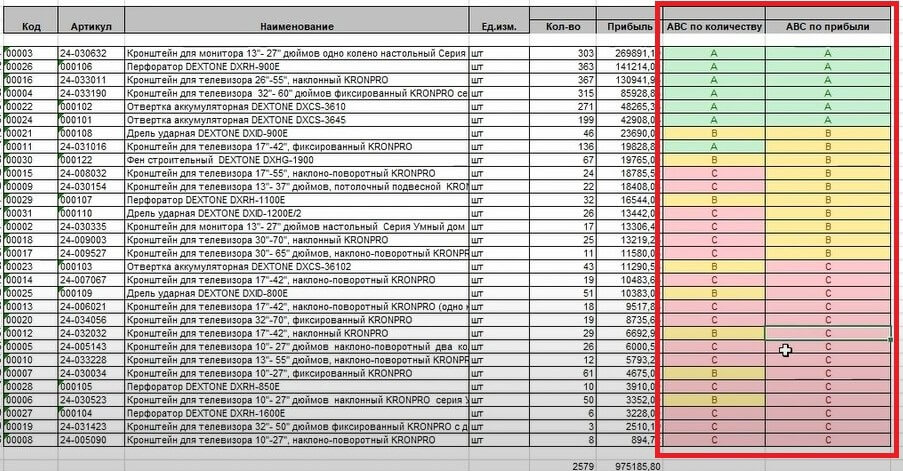

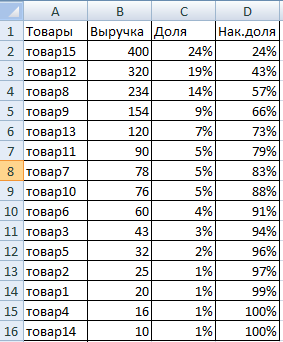

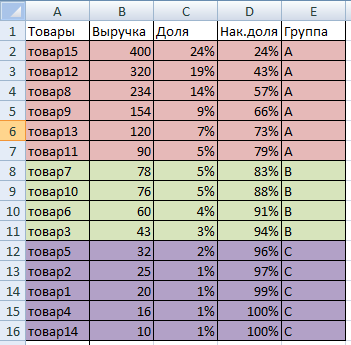

Пример ABC-анализа товаров в Excel

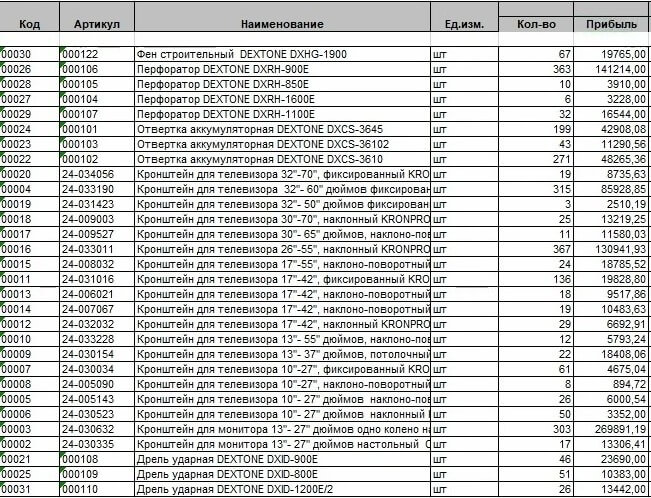

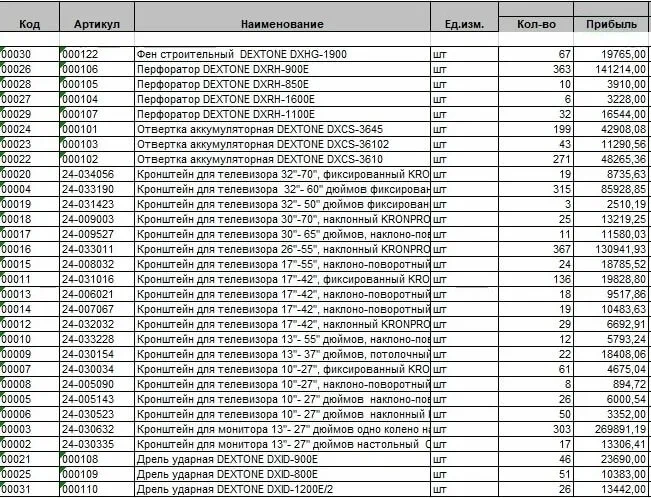

Выгрузите отчет о продажах из своей учетной программы. Если вы заносите данные в Excel, то скопируйте их в новую таблицу.

Для своего примера мы выгрузили отчет из сервиса МойСклад. Он собирает данные по оборотам, остаткам, движению денег, прибыли и убыткам, продажам и рентабельности в разрезе товаров, контрагентов и сотрудников.

Пример

Объект: магазин строительных товаров.

Что анализируем: количество проданных товаров.

Период: три месяца.

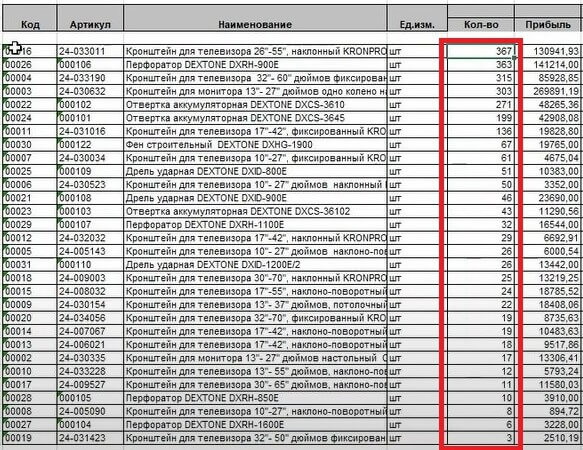

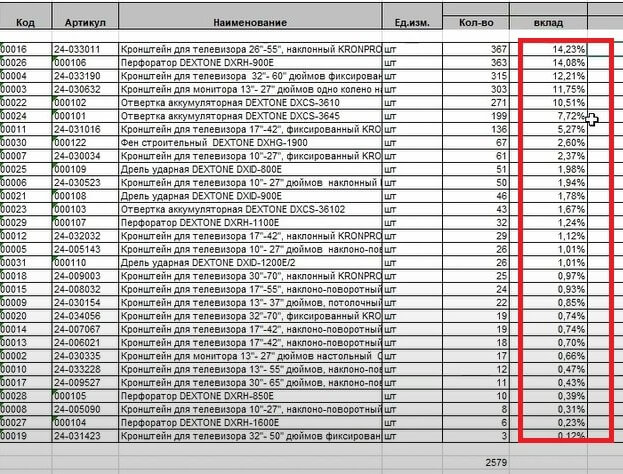

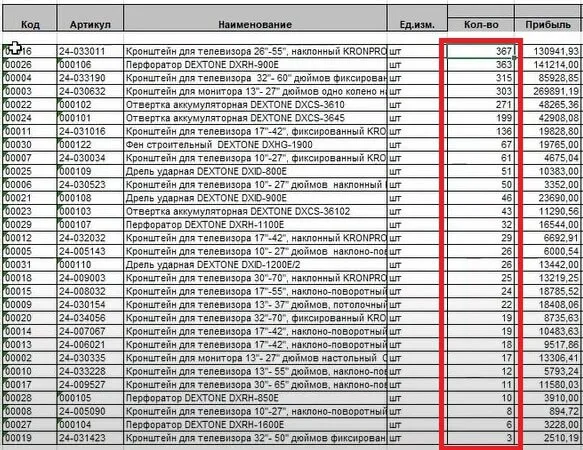

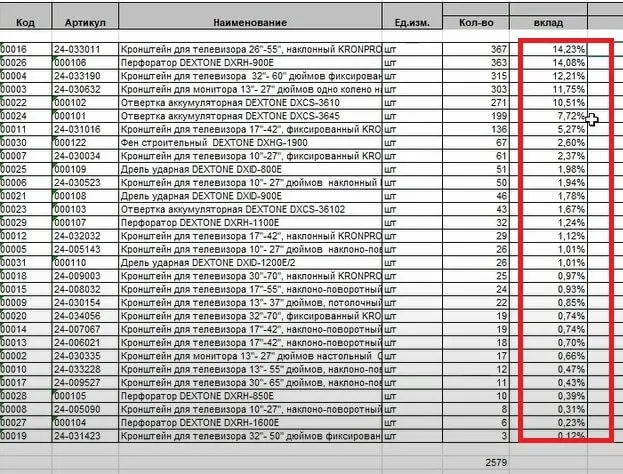

Сортируем количество проданных товаров от большего к меньшему:

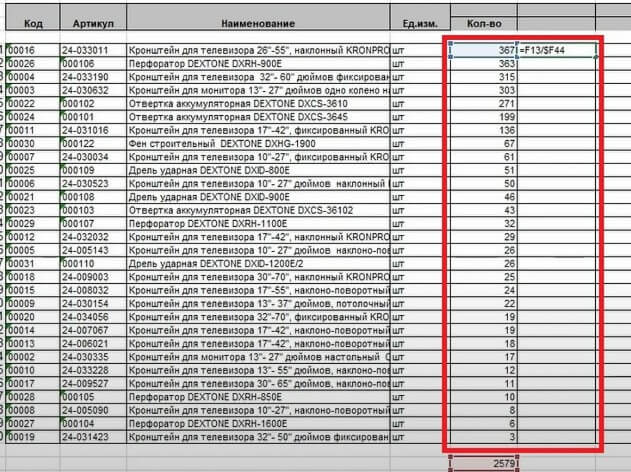

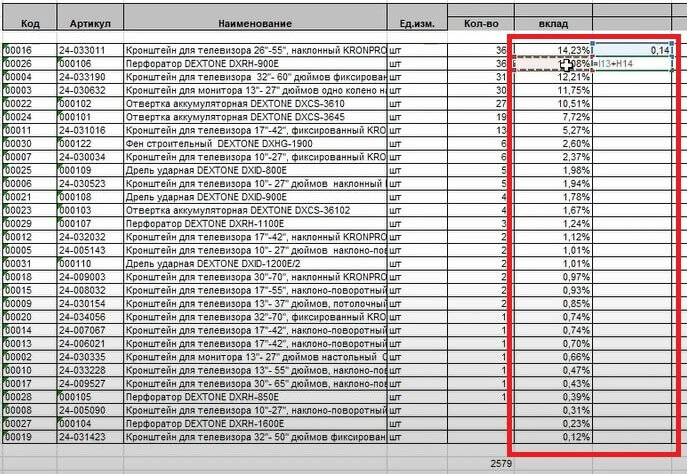

Дальше рассчитываем вклад каждого товара в общую сумму: делим его количество на итоговую сумму.

Формат ячеек выбираем процентный:

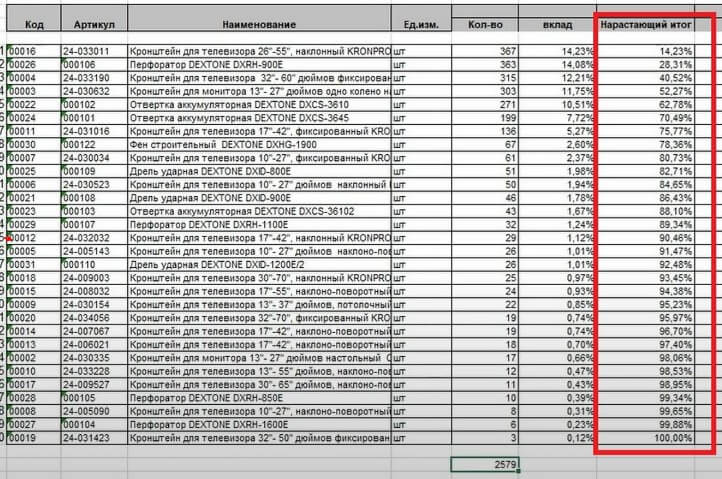

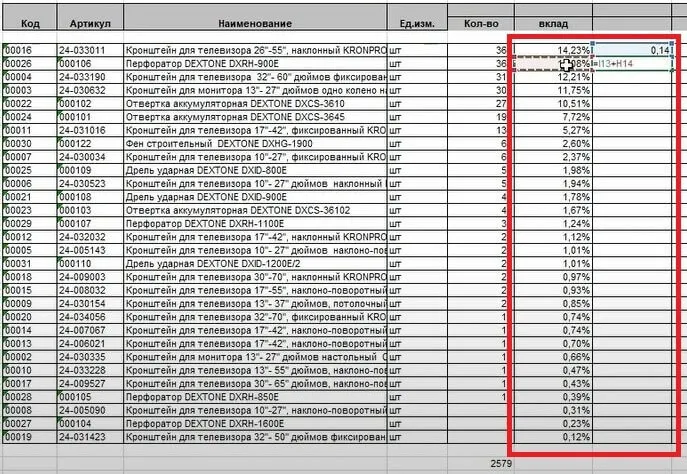

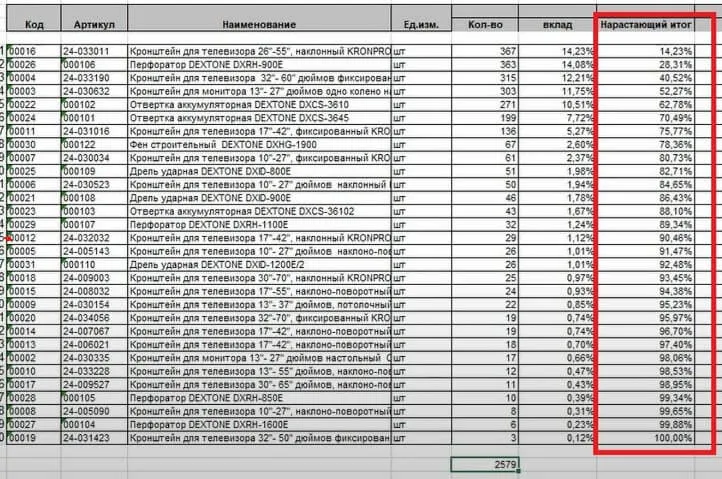

Считаем вклад с нарастающим итогом:

второй товар + первый → третий товар+второй+третий

И так далее. То есть складываем проценты из столбца «вклад». Значение первого товара остается неизменным.

Применяем этот расчет ко всем товарам из списка и переводим в проценты. У последнего товара в списке должно получиться 100%.

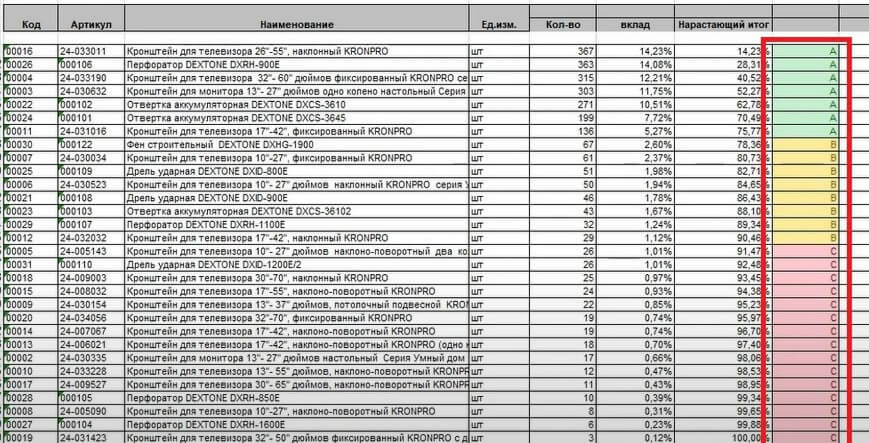

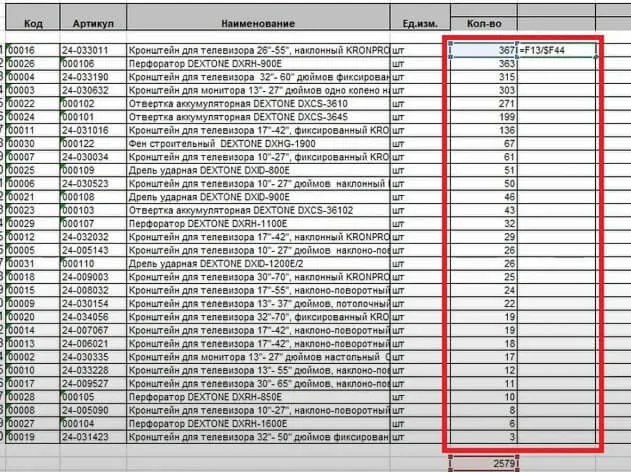

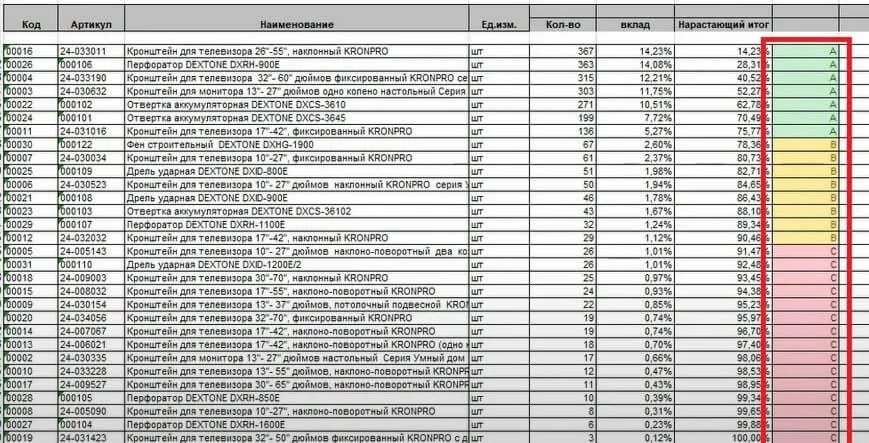

Делим товары на группы A, B, C по формуле в Excel:

=ЕСЛИ(I13<=76%;”A”;ЕСЛИ(I13<90%;”В”;”С”))

После применения формулы выделяем их цветом:

Этот пример подробно разобрали в курсе «Управление закупками» в учебном центре МоегоСклада. Научитесь анализировать продажи, формировать закупки точно и в срок, правильно строить работу с поставщиками и определять себестоимость товаров — все это в формате 10-минутных видео с разбором каждого шага.

Как использовать результаты ABC‑анализа

Метод помогает понять, как работать с товарами, чтобы прибыль у магазина росла. Стратегию подбирают в зависимости от того, в какую группу попал товар.

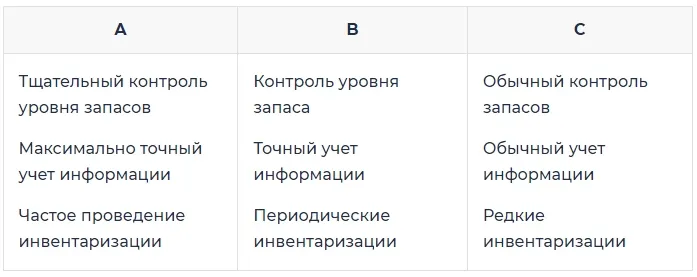

Рекомендации по управлению запасами на основе ABC-классификации

| A | B | C |

|

Тщательный контроль уровня запасов Максимально точный учет информации Частое проведение инвентаризации |

Контроль уровня запаса Точный учет информации Периодические инвентаризации |

Обычный контроль запасов Обычный учет информации Редкие инвентаризации |

Товары категории A — самые важные. Они должны быть в наличии всегда, поэтому не забывайте держать страховой запас. Обязательно проводите точный учет информации, частичную инвентаризацию выполняйте каждую неделю, а полную — раз в квартал.

Для товаров категории В также важен высокий уровень управления запасами, учета информации, а частичную и полную инвентаризацию проводите реже.

Товары категории C требуют тщательного разбора, следует проанализировать почему товар оказался здесь.

Причины могут быть самые разные: новинка не дала тех продаж, что от нее ожидали, или товар в зале расположен неудобно для покупателей или на сайте плохое описание и нет фотографии. Главное — не спешите списывать эту категорию с продаж, так как она формирует ассортимент магазина.

Провести инвентаризацию поможет МойСклад. Во время переучета сканируйте штрихкоды товаров на складе камерой смартфона, где установлено бесплатное приложение МойСклад. Проверять расхождения будет система — в итоге автоматически создаст корректирующие документы.

Как анализировать поставщиков

Для компаний, которые закупают товары, будет полезно провести ABC-анализ контрагентов. Он поможет выявить приоритетных поставщиков, наладить тесное взаимодействие с ними и минимизировать затраты.

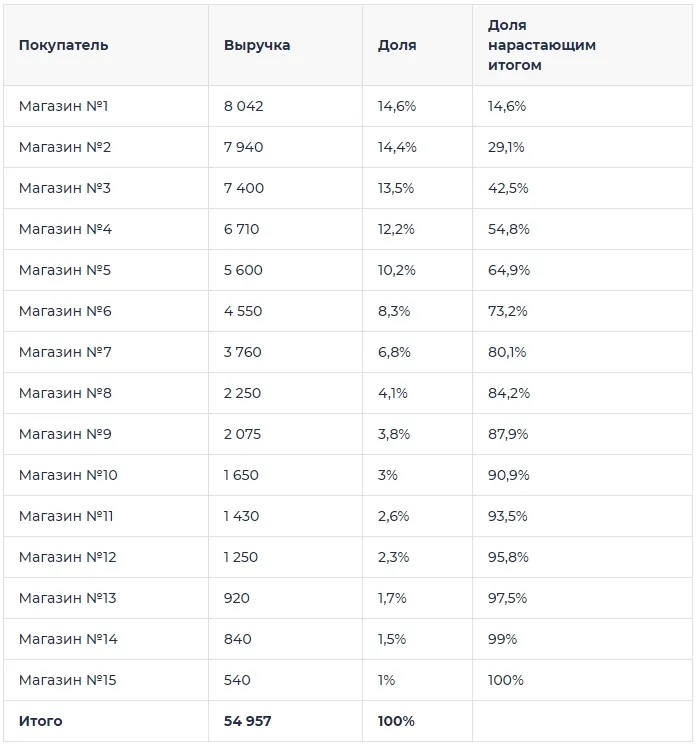

Анализ поставщиков. Для проведения ABC-анализа потребуются данные о годовом обороте каждого поставщика. На их основе заполняем таблицу:

1 столбец — заносим информацию о годовом обороте от большего показателя к меньшему;

2 столбец — рассчитываем долю оборота каждого поставщика в процентах от общего оборота;

3 столбец — вносим аккумулятивные значения оборота, в процентах.

| Покупатель | Выручка | Доля | Доля нарастающим итогом |

|

Магазин №1 |

8 042 |

14,6% |

14,6% |

|

Магазин №2 |

7 940 |

14,4% |

29,1% |

|

Магазин №3 |

7 400 |

13,5% |

42,5% |

|

Магазин №4 |

6 710 |

12,2% |

54,8% |

|

Магазин №5 |

5 600 |

10,2% |

64,9% |

|

Магазин №6 |

4 550 |

8,3% |

73,2% |

|

Магазин №7 |

3 760 |

6,8% |

80,1% |

|

Магазин №8 |

2 250 |

4,1% |

84,2% |

|

Магазин №9 |

2 075 |

3,8% |

87,9% |

|

Магазин №10 |

1 650 |

3% |

90,9% |

|

Магазин №11 |

1 430 |

2,6% |

93,5% |

|

Магазин №12 |

1 250 |

2,3% |

95,8% |

|

Магазин №13 |

920 |

1,7% |

97,5% |

|

Магазин №14 |

840 |

1,5% |

99% |

|

Магазин №15 |

540 |

1% |

100% |

|

Итого |

54 957 | 100% |

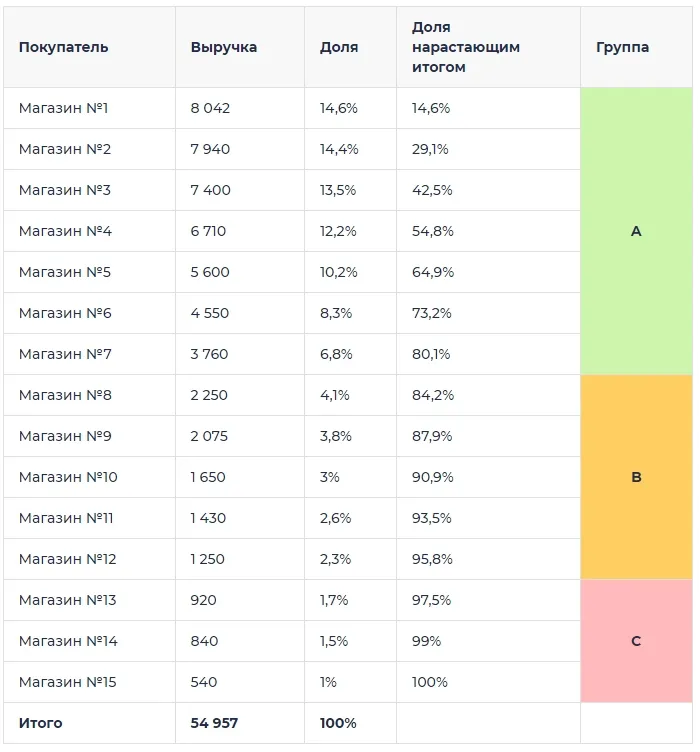

На основе полученных данных делим поставщиков на три группы:

| Покупатель | Выручка | Доля | Доля нарастающим итогом |

Группа |

|

Магазин №1 |

8 042 |

14,6% |

14,6% |

A |

|

Магазин №2 |

7 940 |

14,4% |

29,1% |

|

|

Магазин №3 |

7 400 |

13,5% |

42,5% |

|

|

Магазин №4 |

6 710 |

12,2% |

54,8% |

|

|

Магазин №5 |

5 600 |

10,2% |

64,9% |

|

|

Магазин №6 |

4 550 |

8,3% |

73,2% |

|

|

Магазин №7 |

3 760 |

6,8% |

80,1% |

|

|

Магазин №8 |

2 250 |

4,1% |

84,2% |

B |

|

Магазин №9 |

2 075 |

3,8% |

87,9% |

|

|

Магазин №10 |

1 650 |

3% |

90,9% |

|

|

Магазин №11 |

1 430 |

2,6% |

93,5% |

|

|

Магазин №12 |

1 250 |

2,3% |

95,8% |

|

|

Магазин №13 |

920 |

1,7% |

97,5% |

C |

|

Магазин №14 |

840 |

1,5% |

99% |

|

|

Магазин №15 |

540 |

1% |

100% |

|

|

Итого |

54 957 | 100% |

Если хотите сократить затраты на закупки, то работайте с поставщиками из группы А, от них зависит 80% оборота товара.

Комплексный ABC-анализ

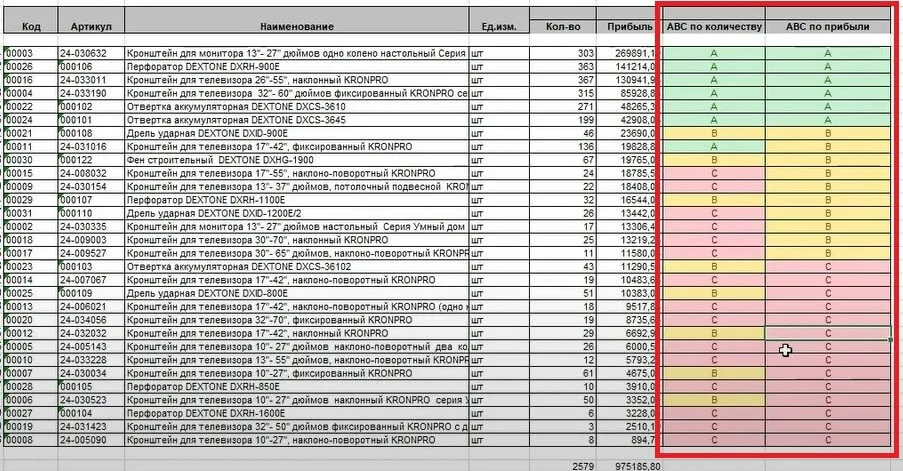

Любую группу товаров можно исследовать по одному признаку, а можно по нескольким. Например, вначале их можно ранжировать по количеству проданных товаров, как в примере выше, а затем — по прибыльности. Анализ по этой категории проводится точно также.

Результат по двум критериям:

Во втором случае вместо трех групп получится уже девять. Что это значит и как работать с товаром — в таблице:

|

AA это «звезды», за которыми нужно постоянно следить и максимально способствовать продажам, обеспечивая маркетинговую, рекламную и консультационную поддержку. |

AB товары с высоким показателем по одному из критериев — оборот или прибыль и средним по другому. Здесь важен постоянный мониторинг показателей. |

AC низкоприбыльный ассортимент с высоким оборотом. Важно не допускать снижения продаж по данной группе и следить за ценой у конкурентов. |

|

BB устойчивые середняки. По этой группе оставляйте все как есть. |

BA товары с высоким показателем по одному из критериев — оборот или прибыль и средним по другому. Здесь важен постоянный мониторинг показателей. |

BC низкоприбыльный ассортимент со средним уровнем оборачиваемости. Расскажите покупателям о преимуществах этого товара, чтобы повысить прибыльность. |

|

CA товары с высокой прибыльностью, но низким оборотом. Это могут быть эксклюзивные товары и новинки. |

CB товары с небольшим оборотом, но средней прибылью. Можно провести акцию, также изменить место выкладки в магазине или на сайте. |

CC товары аутсайдеры. Исключите их из ассортимента и замените на новые позиции. Если не можете убрать из ассортимента, то ищите все возможные пути для снижения себестоимости. |

Совмещенный ABC/XYZ-анализ

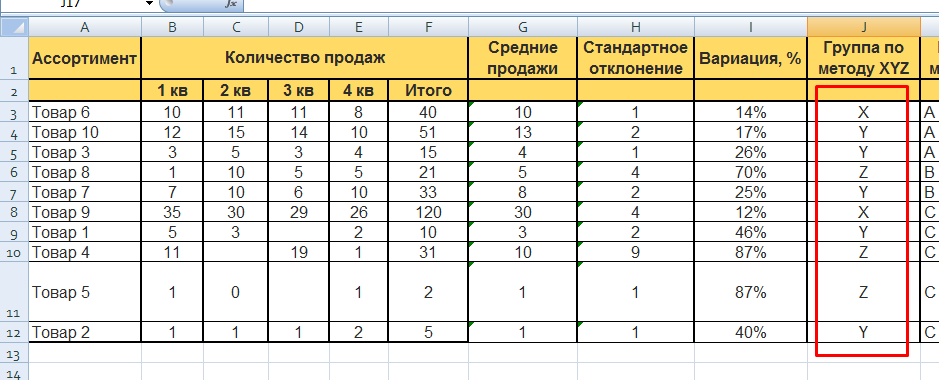

ABC-анализ позволяет определить вклад каждого товара в общий объем продаж. При этом он не учитывает периодичность продаж, как часто покупают конкретные товары. Для этого есть XYZ-анализ — делит товары на группы в зависимости от стабильности спроса.

- X — всегда стабильный спрос на какой-либо продукт или услугу, точность прогноза максимально высокая. Коэффициент вариативности 0–10%.

- Y — менее регулярный спрос, не так просто спрогнозировать, есть много различных факторов. Зависимость от сезонности, дней недели и т.д. Коэффициент вариативности 10–25%.

- Z — товары с самым непредсказуемым спросом — с коэффициентом вариативности больше 25%.

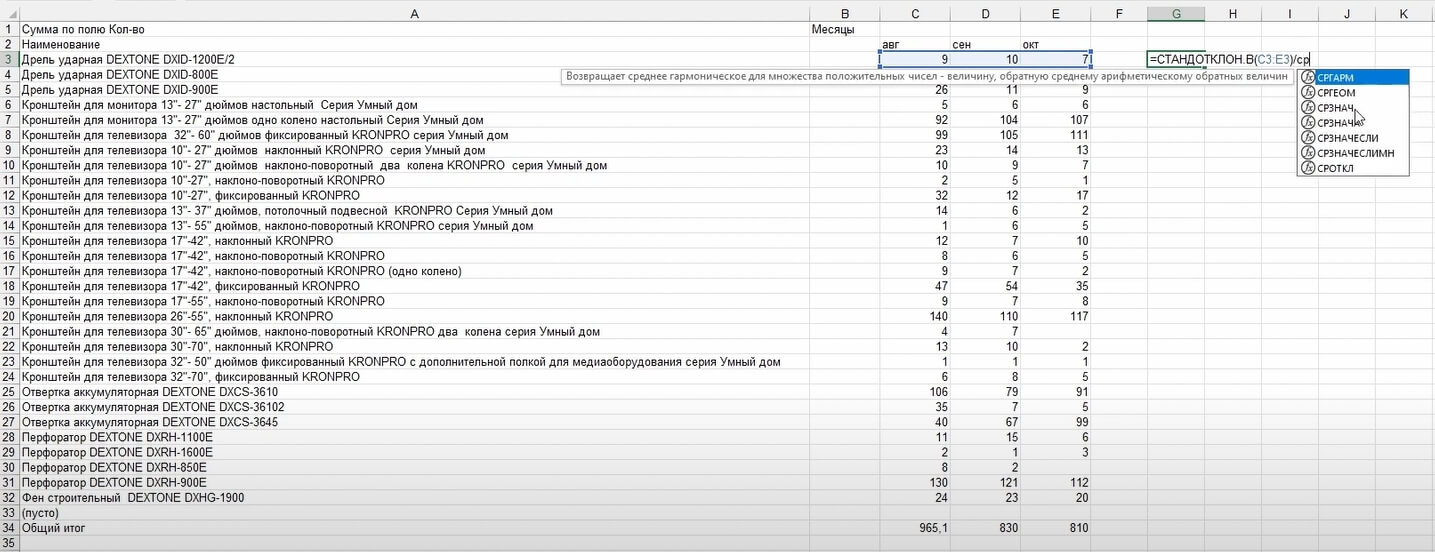

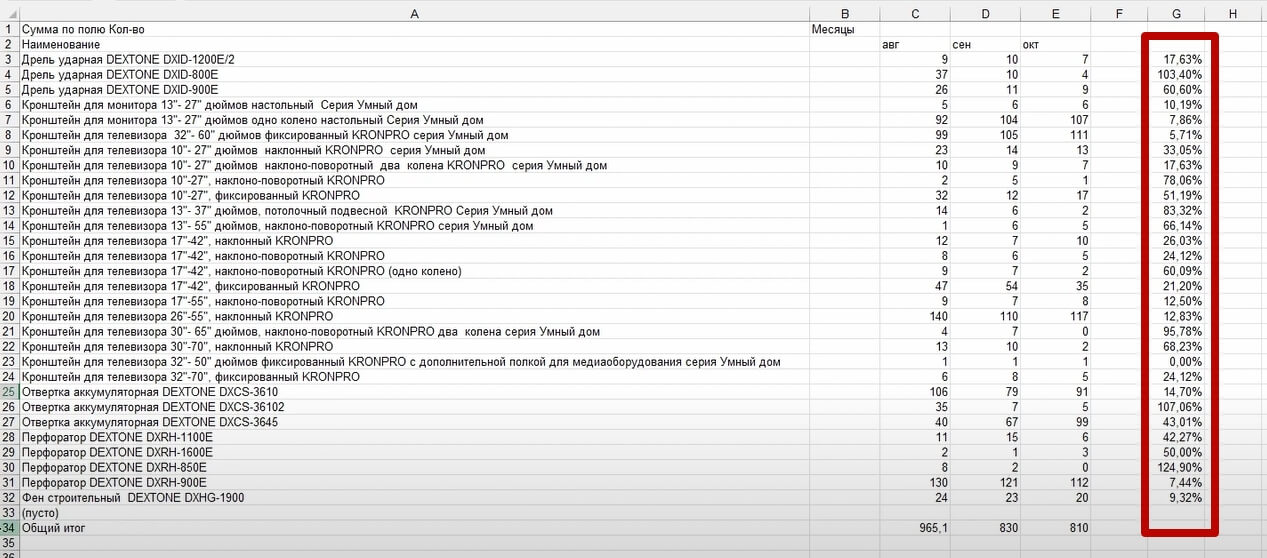

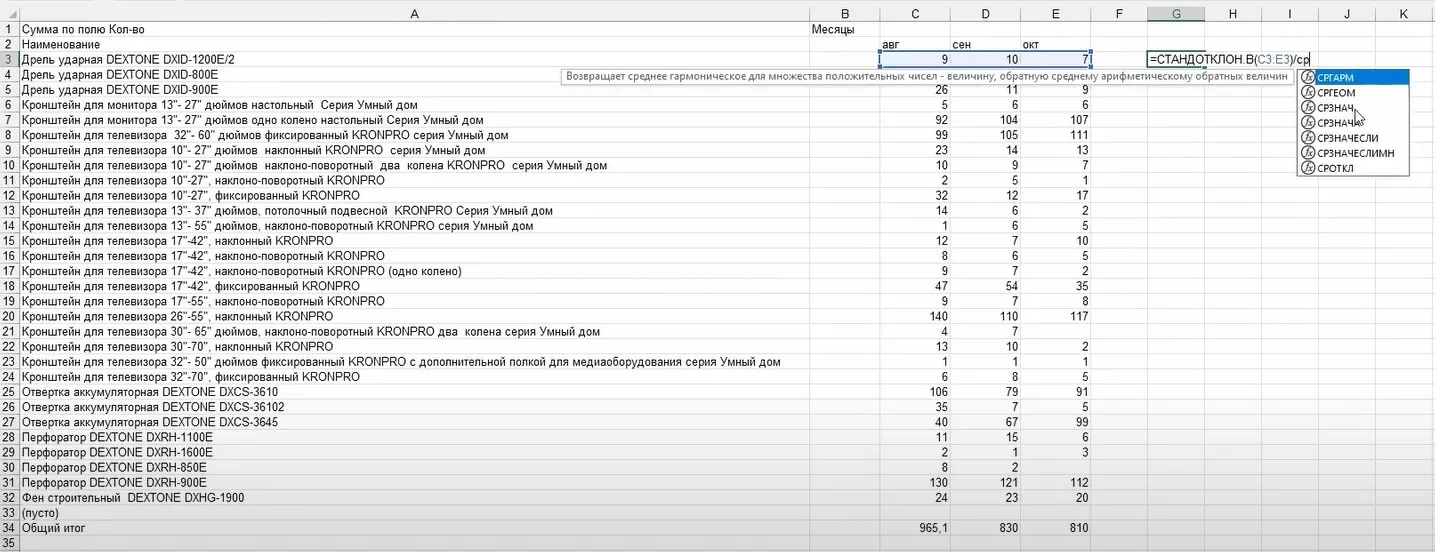

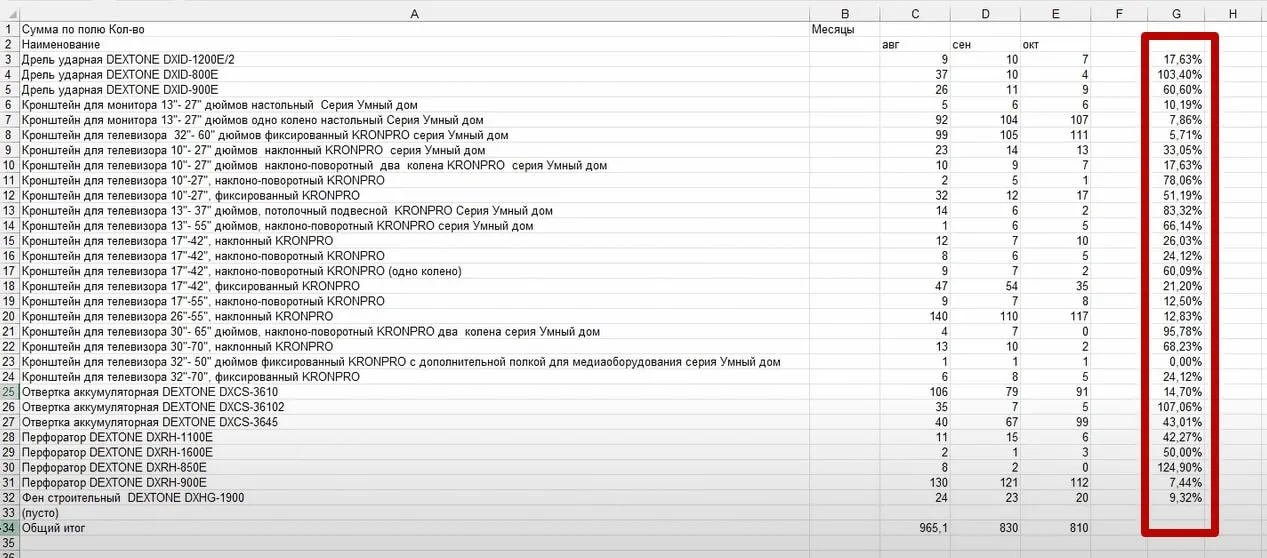

Для XYZ-анализа в Excel-таблицу вносим список товаров и их оборот помесячно (например, за квартал). Информацию берем из товароучетной системы. В МоемСкладе это отчет «Прибыльность по товарам» с детализацией, откуда импортируем данные в Excel.

По формуле =СТАНДОТКЛОНП/СРЗНАЧ рассчитываем коэффициент вариации. Он показывает степень отклонения данных от среднего значения.

Результат переводим в процентный вид:

Категория X — от 0 до 10%. Категория Y — от 10 до 25%. И категория Z — от 25 до 100% и выше.

Дальше добавляем итоги в таблицу с ABC-анализом.

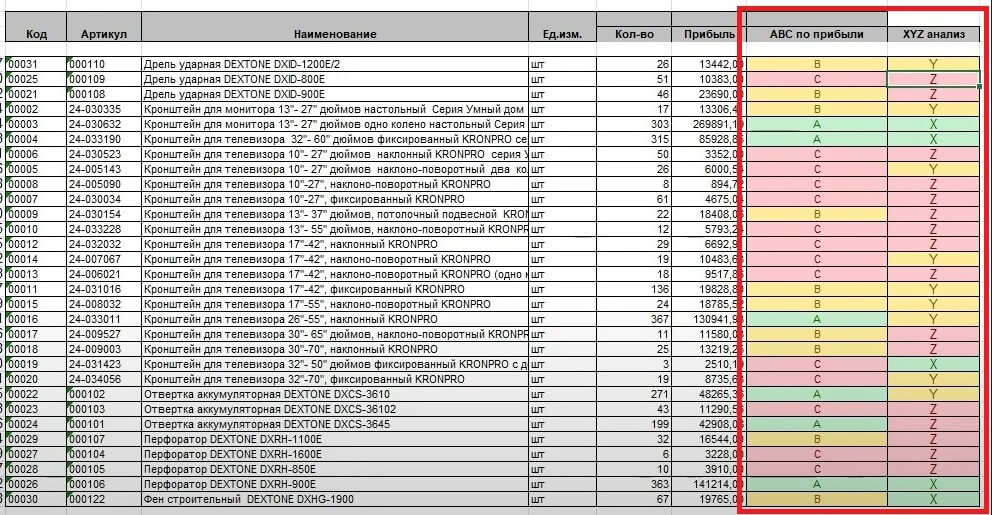

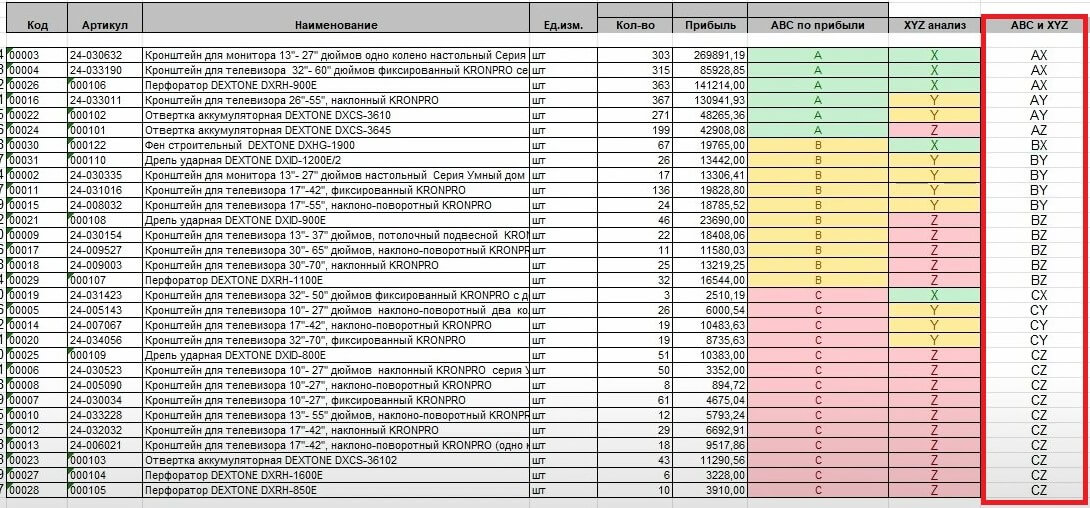

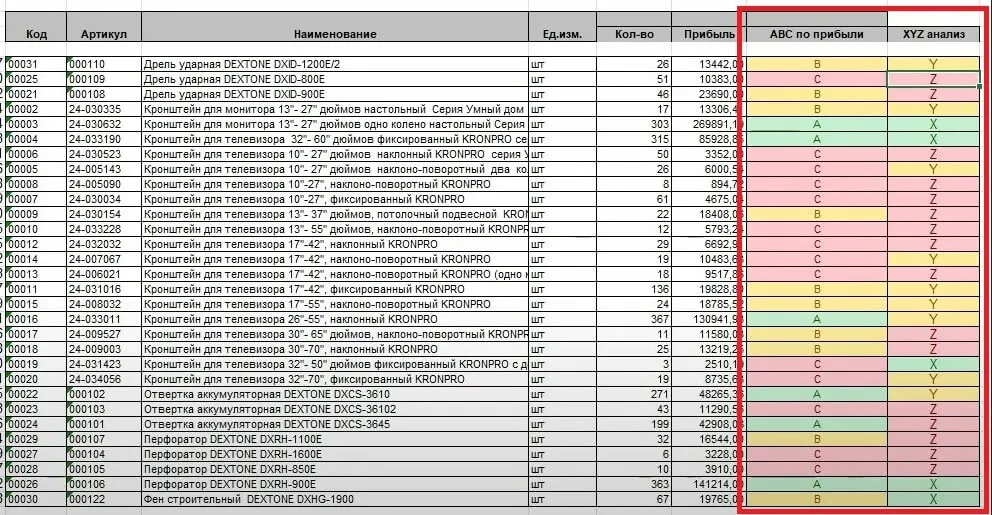

Товару присваиваем индекс из двух букв: первая — по результату ABC-анализа, вторая — по результату XYZ-анализа.

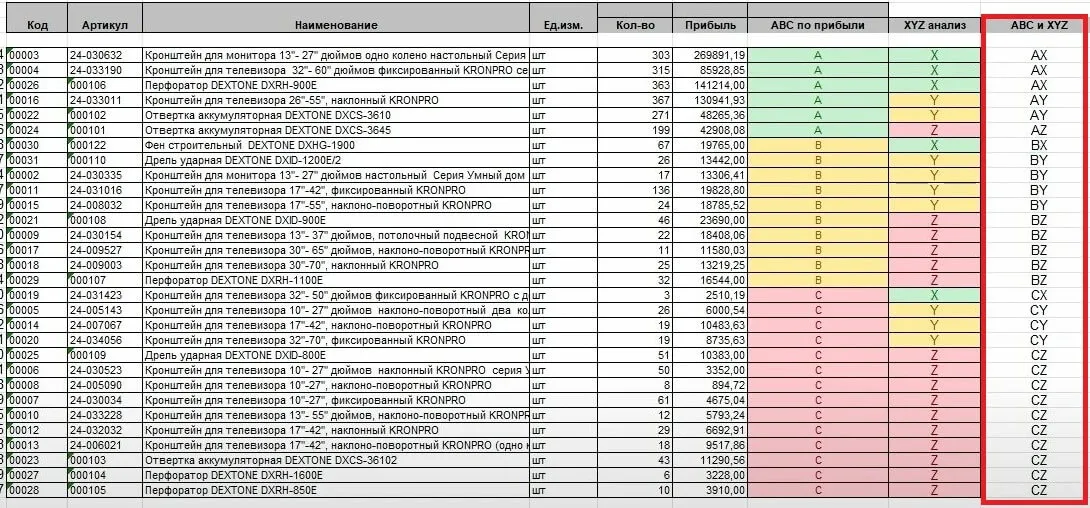

ABC/XYZ-анализ: сводная матрица

В матрице ABC/XYZ-анализа категории совмещаются, в результате получаются 9 групп. Вот что они обозначают:

|

AX

|

AY

|

AZ

|

|

BХ

|

BY

|

BZ

|

|

CX

|

CY

|

CZ

|

Совмещенный анализ поможет:

- Найти товары, которые плохо продаются и занимают место на складе.

- Навести порядок в конкретной группе товаров: для случаев, когда в ассортименте группы есть позиции, которые неликвидны и неэффективны.

- Сформировать стратегию продаж.

Как применить результаты ABC и XYZ анализа в управлении закупками

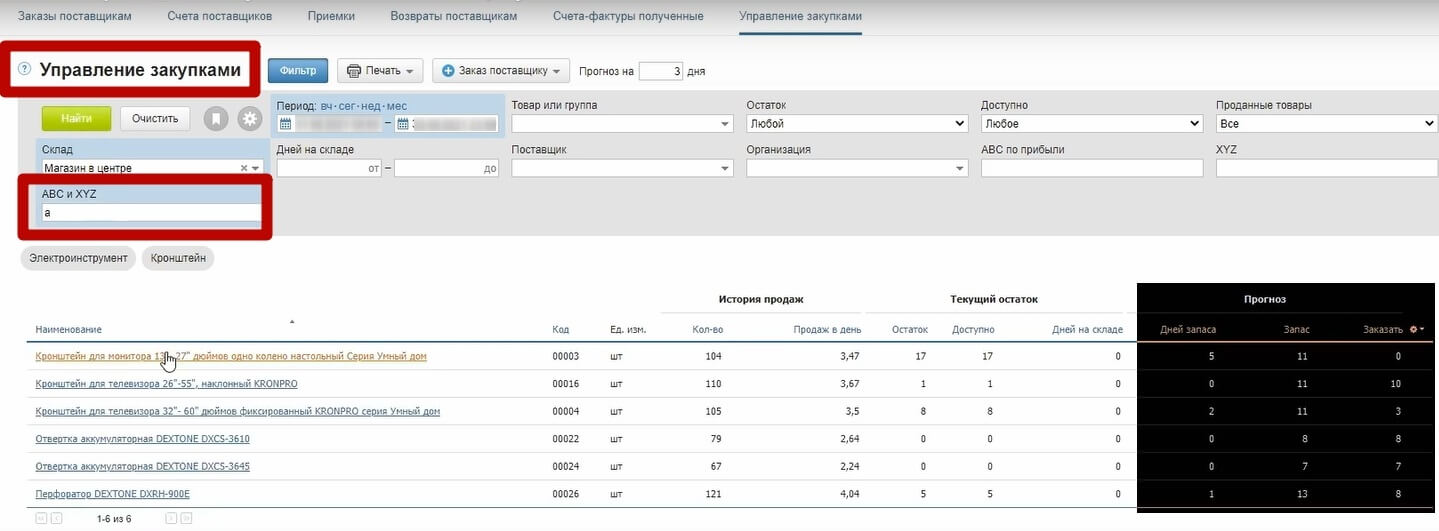

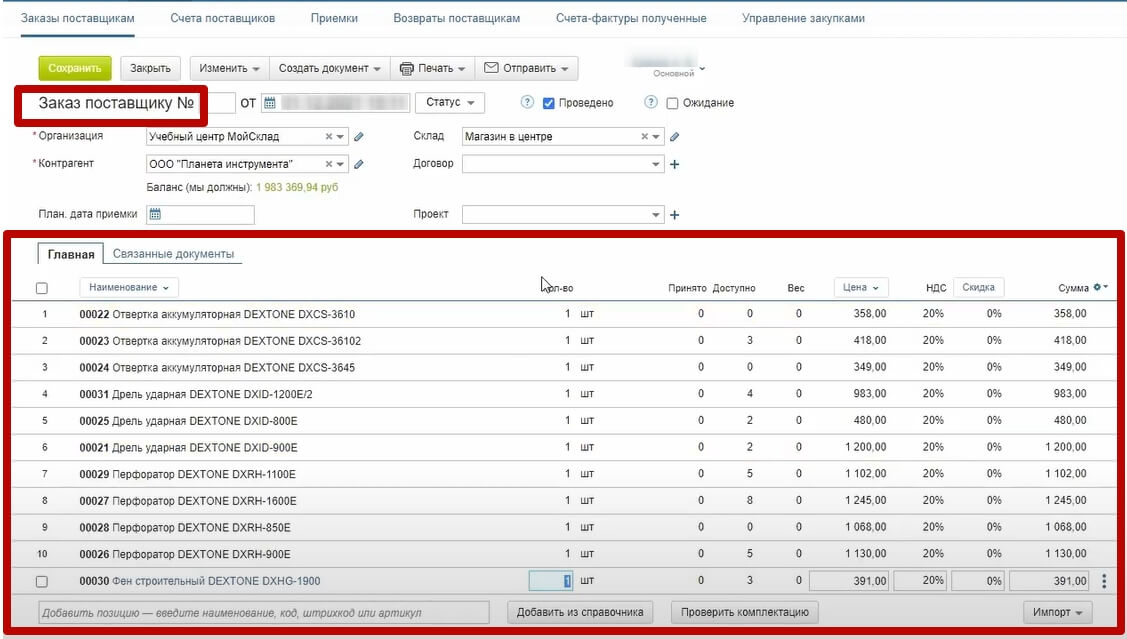

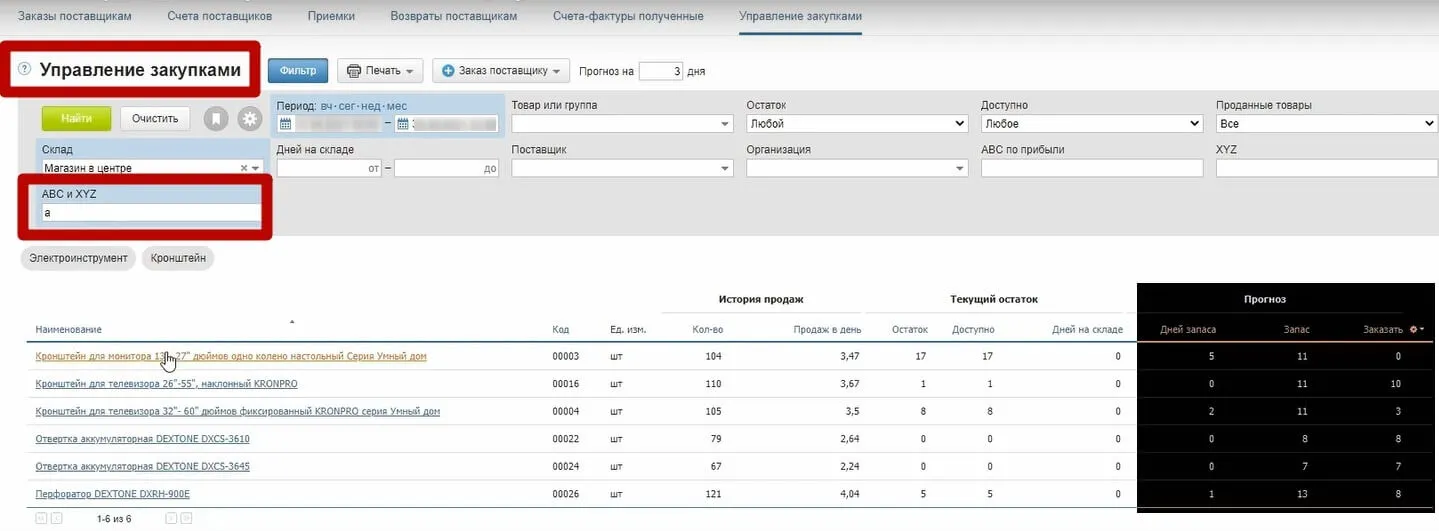

В МойСклад можно загрузить результаты сводного анализа из Excel и добавить соответствующие поля в характеристиках товаров. Это позволяет сортировать данные и строить прогноз по закупкам. Когда и сколько нам необходимо закупить, например, товаров категории A:

Аналогично сортируем и строим прогноз для любых групп из ABC/XYZ анализа. Так вы делаете заказы поставщикам не наобум, а на основании статистики продаж.

МойСклад избавит от рутинных операций и ошибок в учете, а значит, сэкономит ваш бюджет.

- Торгуйте в розницу, оптом, на маркетплейсах, через сайт и в соцсетях

- Автоматические заказы поставщикам на основании статистики продаж

- Массовое обновление цен и товаров

- Реальная прибыль и рентабельность по каждому товару

- Контроль остатков и сотрудников

Учет товаров, рабочее место кассира и CRM в комплекте. Быстрый старт, обучение, поддержка 24/7.

ABC-анализ — это способ классификации ресурсов по степени их влияния на прибыль компании. Чаще всего метод ABC применяют к товарному ассортименту, чтобы понять рентабельность групп товаров или отдельных наименований и скорректировать ассортимент. Поэтому дальше мы будем рассказывать о методе именно в контексте анализа товаров.

Что такое ABC-анализ

В основе метода лежит принцип Парето: 20% усилий обеспечивают 80% результата. Применительно к товарному ассортименту его можно сформулировать так: 20% товаров делают 80% оборота компании.

Суть метода в том, чтобы отранжировать позиции с точки зрения вклада в общую прибыльность. Все товары в результате будут разделены на три группы:

- Группа А — наиболее ценные позиции. Эти товары составляют 20% от общего ассортимента и обеспечивают 80% продаж.

- Группа В — промежуточные позиции. Составляют 30% ассортимента и делают 15% продаж.

- Группа С — наименее ценные. Эти товары составляют 50-60% ассортимента и дают 5% продаж.

Соответственно, товары группы А продавать выгодно и на их реализации стоит сконцентрироваться, а товары из группы С приносят минимум прибыли — их количество можно смело уменьшать или вовсе выводить из ассортимента.

Помимо корректировки ассортимента продукции, ABC-анализ можно использовать для оптимизации запасов. Разделяя товары на различные группы в зависимости от их важности, компания может лучше отслеживать наличие наиболее ценной продукции на складе.

Где применяют ABC-анализ

ABC-анализ применяют для:

- разработки стратегии развития компании, а также при ее пересмотре;

- построения маркетинговой стратегии;

- выстраивания стратегии продаж;

- планирования бюджета;

- управления запасами компании.

Нет смысла проводить ABC-анализ разово. Нужно анализировать ресурсы минимум один раз в год, а лучше раз в квартал и оценивать результаты за несколько периодов. Так вы сможете отследить рентабельность товаров в динамике.

В целом ABC-анализ можно проводить, ориентируясь не только на период (1 год, 1 квартал), но и на внешние и внутренние факторы. Причиной проведения такого анализа может стать, например, кризис, когда нужно сократить затраты и повысить эффективность. Или рост компании, когда необходимо оптимизировать ресурсы или пересмотреть ценовую политику.

Виды ABC-анализа

ABC-анализ можно проводить для оценки:

- отдельных позиций товаров или всего ассортимента — чтобы понять, какие товары наиболее рентабельны;

- складских запасов — от чего надо избавляться в первую очередь;

- поставщиков — с кем выгоднее работать;

- клиентской базы — какая группа клиентов приносит больше всего прибыли;

- эффективности работы подразделений — от какого отдела большая отдача;

- затрат, инвестиций, бюджета в целом — какие вложения лучше отбиваются.

Как сделать ABC-анализ

Для проведения ABC-анализа понадобится любая таблица. Удобно использовать Excel- или Google-таблицу, но можно и нарисовать от руки.

- Занесите в первый столбец все позиции, которые хотите отранжировать.

- Во втором столбце определите критерий, по которому будете оценивать позицию. Это может быть прибыль, объём продаж, стоимость сырья, уровень затрат или инвестиций. Выразите значимость позиции в процентном соотношении к общему объёму. Например:

Выручка по товару за период / Общая выручка компании * 100%

Получается, если общая выручка составила 500 тыс. руб., а выручка по товару 1 — 260 тыс. руб., значит, вклад товара 1 в общую прибыль — 52%.

- Отсортируйте позиции по убыванию процентных значений.

- В третьем столбце посчитайте совокупный процент по каждой позиции, начиная с верхней строки. Совокупный процент в первой строке будет равен проценту от общего объёма. Начиная со второй строки совокупный процент считается по формуле:

Совокупный процент = Процент от общего объёма + Совокупный процент предыдущей позиции

- В четвёртом столбце обозначьте принадлежность к соответствующей группе. Позиции, совокупный процент которых составляет до 80%, относятся к группе А, 80-95% — к группе В, 95-100% — к группе С.

Такая группировка показывает, какие позиции приносят наибольшую прибыль. Товары группы А являются целевыми — на них нужно сосредоточиться, больше производить/закупать/продавать. Нужно следить, чтобы они всегда были в наличии, организовать бесперебойные поставки, обеспечить должный контроль производства и качества.

Товары из группы В приносят немного прибыли. Однако они расширяют ассортимент и обеспечивают небольшой, но стабильный доход.

Товары из группы С не приносят прибыли. Нужно попытаться понять, почему от них низкая отдача. Возможно, от этих позиций стоит отказаться.

В идеале товары группы А должны составлять около 20% от остальных, если процент таких товаров значительно больше, это создаст большие риски для бизнеса в случае с проблемами с поставками, отгрузками, персоналом и др.

На товары группы С следует обратить особое внимание: возможно, такие товары лучше распродать и больше не закупать, если они не рентабельны.

Анна Георгиевская

Аккаунт-директор Mailfit

Однако решения по ликвидации товарных позиций лучше принимать с учетом более широкого круга факторов. Может быть так, что товары группы С являются якорем для покупателей, приобретающих в итоге и более высокомаржинальную продукцию.

Пример ABC-анализа

Допустим, мы продаём декоративную косметику и хотим понять, какие группы товаров продавать выгодно, а какие нет.

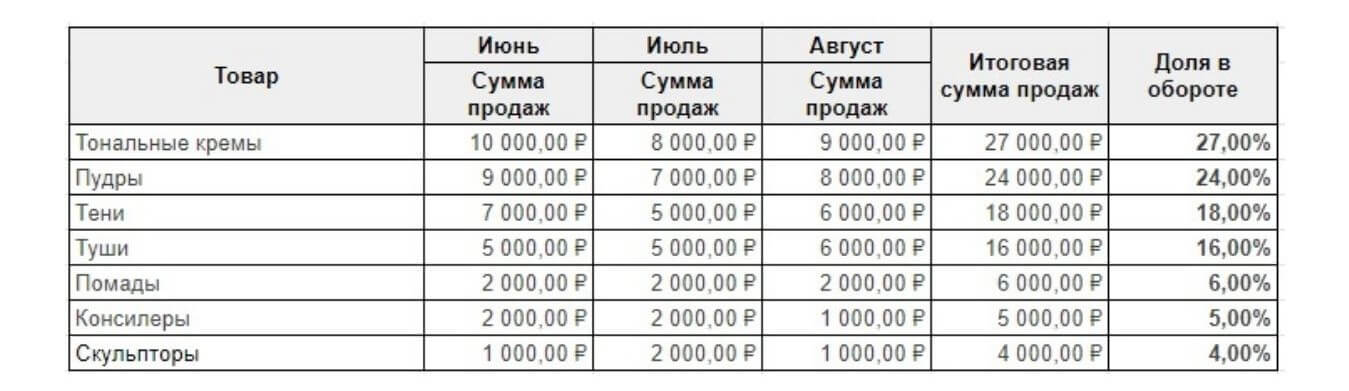

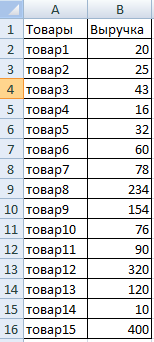

Шаг 1. Заносим в таблицу все интересующие нас группы товаров: тени, тональные средства, помады, пудры, туши и так далее. Проставляем суммы продаж за последние три месяца (квартал) и сортируем по убыванию итоговой суммы продаж.

Шаг 2. Вычисляем процент от общего объёма продаж по каждой группе и сортируем по убыванию процентного значения.

Например, за последние три месяца мы продали тональных кремов на 22 000 рублей и это составляет 22% от суммы общего дохода за этот период (от 100 000 рублей).

Шаг 3. Вычисляем совокупный процент по каждой категории товаров.

Шаг 4. Обозначаем принадлежность к соответствующей группе.

Шаг 5. Делаем выводы. Нам выгодно продавать тональные кремы, пудры и тени. На них и будем делать ставку: больше закупим; сделаем выкладку на прилавке, привлекающую внимание к этим товарам; устроим акцию, чтобы увеличить продажи. Помадами и тушью можно поддерживать ассортимент и, возможно, есть смысл расширить их цветовую палитру. А вот со скульпторами и консилерами у нас не заладилось: их плохо покупают. А так как у нас на складе скопилось много скульпторов и консилеров, мы не будем их закупать в ближайшие полгода и в дальнейшем выведем из ассортимента неходовые оттенки.

Преимущества и недостатки ABC-метода

Преимущества:

- Простота. С помощью готовых шаблонов и надстроек анализ можно сделать меньше чем за часа, при этом методу легко научиться.

- Надёжность результатов. Чем проще алгоритм, тем меньше шансов сделать что-то не так, а так как каждый этап расчётов прозрачен и понятен, то и выявить ошибку легко.

- Помогает оптимизировать ресурсы. Результаты ABC-анализа наглядно показывают, на чём стоит сконцентрироваться, а от чего отказаться.

- Универсальность. Можно анализировать практически всё: товары, сырьё, деньги, людей — результаты будут справедливы.

Недостатки:

- Одномерность. Анализу подвергается только одна сторона ресурса. То есть если вам нужно оценить товары только с точки зрения объёмов продаж, то метод подходит. А если хотите одновременно изучить два параметра, например, объёмы продаж и регулярность спроса, то нет.

- Предполагает, что прошлые тенденции определяют будущие показатели. Но это не всегда верно. Именно поэтому ABC-анализ должен проводиться на регулярной основе, что позволяет лучше понимать динамику.

- Не учитывает дополнительные издержки, связанные с расширением группы A или сокращением группы C. Например, на поиск новых поставщиков и связанные с этим риски.

- Нельзя проанализировать качественные характеристики. Ранжировать товары можно только по количественным показателям. Если в ассортименте намешаны товары разного потребительского назначения, например, продукты питания и бытовая химия, то придется сначала сгруппировать их, а уже потом анализировать отдельно каждую группу.

- Разделение на группы А, В и С не всегда подходит. Например, метод не показывает убыточные позиции. Чтобы избежать этого недостатка, анализ трансформируют в ABCD-матрицу, где D — это группа нерентабельных товаров. Другой вариант — в группу А попали не 20%, а 40% позиций. В этому случае придется добавлять группу А+, куда войдут наиболее рентабельные товары.

- Не отражает влияние внешних факторов: сезонности, колебаний спроса, покупательской способности, конкурентов и т.д.

Совмещённый ABC/XYZ анализ

Повторимся, ABC-анализ не отражает влияние внешних факторов на продажи. Поэтому, чтобы понять, как продажи зависят от сезонности спроса или запущенной рекламы, ABC-анализ часто комбинируют с XYZ-анализом.

XYZ-анализ также сортирует позиции по трем группам X, Y и Z, но здесь оценивается устойчивость спроса, то есть его отклонения за конкретный период времени (коэффициент вариации).

Чтобы провести совмещённый анализ, нужно сначала сделать ABC-анализ, а затем XYZ-анализ этих же товаров за этот же период, например, по количеству ежемесячной реализации за год. После этого результаты совмещаются.

При совмещении определяется девять групп товаров:

- товары из групп АХ и ВХ хорошо продаются, и спрос легко прогнозировать;

- из групп AY и BY хорошо продаются, но спрос сложно спрогнозировать;

- из групп AZ и BZ хорошо продаются, но спрос невозможно спрогнозировать;

- из группы СХ приносят немного прибыли, но спрос стабильный;

- из группы CY приносят немного прибыли, спрос нестабильный;

- товары из группы CZ — это все новые товары, товары спонтанного спроса, поставляемые под заказ и т. п.

Вернемся к нашему примеру с продажей косметики. Вот как выглядит совмещённый анализ для наших ассортиментных групп.

XYZ-анализ дополнил результаты ABC-анализа. Теперь мы видим стабильность спроса на позиции: чем выше коэффициент вариации, тем больше колебания спроса.

В группу AX попали тональные основы — их выгоднее всего продавать и спрос стабильный. Расширим ассортимент тональников и подумаем, как максимально поднять продажи. Пудры и тени попали в группу AY — их хорошо покупают, но спрос то высокий, то низкий. Выясним, что влияет на колебания спрос. Если это сезонные факторы (пудрами больше пользуются летом), то будем это учитывать и закупать эти товары в меньшем объеме ближе к холодам. Туши и помады пользуются наиболее стабильным спросом. Хоть выгода от них небольшая, стоит расширить их ассортимент и стимулировать продажи. Консилеры и скульпторы — самые нерентабельные категории с непредсказуемым спросом. Оставим самые универсальные оттенки, а от остальных откажемся.

Мы подготовили шаблон совмещенного ABC/XYZ-анализа. В нём можно провести анализы как по отдельности, так и вместе. Все формулы уже «зашиты» в нужных ячейках.

Метод ABC может использоваться как самостоятельный инструмент для анализа рентабельности товаров или других ресурсов компании, но не отражает внешние факторы, влияющие на уровень продаж. Чтобы увидеть колебания спроса, нужно провести совмещённый ABC/XYZ-анализ, который позволяет более эффективно скорректировать ассортимент товаров, услуг, работу отделов и отдельных людей, перераспределить затраты.

Также совместно с ABC-анализом можно использовать:

- VEN-анализ, который применяют для разделения товаров на жизненно важные, необходимые и второстепенные;

- FMR-анализ, который помогает определить, с какой частотой продаются разные товары;

- матрицу BCG, которая помогает классифицировать товары по доле рынка и темпам роста.

Главные мысли

В основе лежит принцип Парето:

- 20% ассортимента дают 80% прибыли;

- 20% ассортимента занимают 80% места на складе;

- 20% покупателей оформляют 80% возвратов;

- 20% поставщиков дают 80% товаров;

И еще ряд вариантов классификации, которые вы сами выбираете.

Рассмотрим анализ ассортимента магазина по обороту и прибыли.

По итогам ABC-анализа получаем следующие группы:

- A – 20% товаров приносят 80% отдачи;

- B – 30% ресурсов дают 15% эффективности;

- C – 50% ресурсов составляют 5% прибыли.

Этот анализ необходим для принятия правильных управленческих решений, помогает предприятиям с широким ассортиментом наладить процесс закупок и извлечь максимальную выгоду.

Преимущества ABC-анализа

- Простота использования – только Excel таблица и сами данные, ничего лишнего.

- Функциональность – можно проанализировать что угодно.

- Точность результата – при анализе сложно допустить ошибку.

Недостатки ABC-анализа

- Анализ предыдущей статистики не дает прогнозов на будущее.

- Эффективность результата зависит от качества информации.

- Неактуальность результатов в случае анализа одного критерия.

- При использовании не учитываются внешние факторы спроса потребителей (например, сезонность, форс-мажоры).

Как правильно пользоваться ABC-анализом

- Делайте анализ товаров одной категории. Разбейте товары по группам, если хотите проанализировать весь ассортимент. Но не берите для сравнения неравнозначные товары, например автозапчасти и обувь, так как результаты окажутся некорректными.

- Избавьтесь от дубликатов. Просуммируйте значения удвоенных позиций, чтобы избежать ложных результатов.

- Делайте анализ по нескольким критериям: обороту, прибыли, среднему чеку, рентабельности и т. д. Сводите результаты в одну таблицу для наглядности исследуемых данных.

- Без лишнего фанатизма. Нет смысла делать частый анализ. Идеальный интервал – раз в квартал.

- Не анализируйте новинки. Новые товары ещё не получили нужного количества данных для статистики и её изучения, сводки, в отличие от других продуктов. Дайте новому ассортименту минимум полгода, чтобы получить объективную картину его продаж.

- Сравнивайте прошлые показатели с новыми. Так можно выявить динамику спроса, получить некоторые представления о товаре и его востребованности.

- Не забывайте про акции и распродажи. Взяв периоды продажи продукта по дисконту, можно получить необъективные результаты анализа. Лучше возьмите обычный период продаж.

- Не торопитесь с выводами о группе С. Выявите причину появления продукта в данной группе, потому что чаще всего это новые позиции.

Как провести ABC-анализ ассортимента магазина

Анализ состоит из трёх основных шагов. Для наглядности рассмотрим применение АВС-анализа в продажах строительного магазина.

Шаг 1. Выбираем критерий классификации

Рассмотрим объем продаж и прибыль.

Шаг 2. Расчёт нарастающего итога

Отсортируйте товары по убыванию значения анализируемого критерия. Далее рассчитайте долю занимаемых позиций тем или иным товаром от всего объёма продаж по формуле:

Прибыль товара / общая сумма прибыли по всем позициям * 100%

Ниже мы покажем на конкретном примере, как правильно следует это сделать.

Шаг 3. Выделение групп A, B и C

ABC-анализ делит ваши товары на группы:

- A – 20% товаров приносят 80% продаж;

- B – 30% товаров дают 15% продаж;

- C – 50% товаров составляют 5% продаж.

Пример ABC-анализа товаров в Excel

Сначала загрузите отчет о продажах из учетной программы или Excel таблицы в новую Excel таблицу.

Для примера был выгружен отчёт из сервиса МойСклад, который собирает данные по оборотам, остаткам, движению денег, прибыли и убыткам, продажам и рентабельности в разрезе товаров, контрагентов и сотрудников.

Пример

Проанализируем количество проданных товаров строительного магазина за три месяца.

Отсортируем по убыванию количество проданных товаров (по столбцу «Кол-во»):

Рассчитаем вклад каждого товара в общую сумму по формуле:

количество товара / итоговая сумма.

Присваиваем ячейкам с полученными расчетными данными процентный формат:

Посчитаем вклад каждого товара с нарастающим итогом (сложим проценты из столбца «вклад»):

второй товар + первый → третий товар + второй + первый

И так далее. Значение первого товара остается неизменным.

Применяем эту формулу ко всем ячейкам в столбце и переводим значения в проценты. У последнего товара в списке должно получиться 100%.

Теперь в соседнем столбце разделим товары на группы А, В, С. Для того напишем в строке первого товара следующую встроенную формулу Excel:

где I13 – это ячейка в столбце «нарастающий итог» для первого товара. После применения формулы для всех продуктов выделим каждую группу цветом:

Данный пример детально разобрали на бесплатном курсе «Управление закупками», где вы научитесь анализировать продажи, формировать закупки точно и в срок, правильно строить работу с поставщиками и определять себестоимость товаров – все это в формате 10-минутных видео с разбором каждого шага.

Получили некоторый результат. Что дальше

АВС-анализ помогает работать с товарами, способствует росту прибыли магазина. В соответствии с тем, в какую группу попал тот или иной продукт по результатам анализа, выбирается дальнейший план действий по закупкам товаров.

Руководитель учебного центра МойСклад Алексей Еранов дал несколько рекомендаций, которые нужно применять в зависимости от группы товара:

- В категорию А должны попасть самые доходные позиции. Поэтому следите за остатками, создайте резерв, всегда поддерживайте их наличие. Товары этой группировки требуют регулярной инвентаризации. Выборочно пересчитывать можно еженедельно, а полностью – не реже одного раза в квартал.

- Для товаров группы В ревизию можно проводить реже, но при этом не ослаблять контроль за уровнем остатка.

- В группу С попадают аутсайдеры. Перед тем как сократить ассортимент и исключить товары С, найдите причину низких продаж. Возможно, новый продукт оказался невостребованным у целевой аудитории, или выбрано неудачное расположение в торговом зале, или на сайте сделаны фотографии не с самых лучших ракурсов.

МойСклад

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Как анализировать поставщиков

АВС-анализ полезно проводить не только для товаров, но и контрагентов. Это может помочь снизить затраты на закупках.

Что нужно для такого анализа?

Для проведения исследования потребуются данные о годовом обороте каждого поставщика, которые мы вбиваем в чистую таблицу следующим образом:

- 1 столбец – информация о годовом обороте в порядке убывания;

- 2 столбец – расчет доли оборота каждого поставщика в процентах от общего оборота;

- 3 столбец – накопительные значения оборота, в процентах.

В соответствии с полученными результатами делим поставщиков на три группы:

Таким образом, с целью минимизации издержек на закупки следует работать с представителями группы А.

Комплексный ABC-анализ

Анализ категории товара только по одному признаку – это не панацея. Можно анализировать и по двум критериям, например, сначала по количеству проданных товаров, а потом прибыльности с продаж. Процедура не отличается от описанных выше шагов.

Тогда наша таблица будет выглядеть так:

Но в этом случае мы получаем деление товаров не на три группы, а уже на девять. У каждой группы свои особенности, исходя из них, выбираем нужную стратегию продаж.

Совмещенный ABC/XYZ-анализ

Так как ABC-анализ не учитывает периодичность продаж и частоту покупок конкретных товаров, на помощь приходит XYZ-анализ. С его помощью вы сможете разделить товары на группы в зависимости от стабильности спроса.

Какой смысл скрывается под этими буквами:

- X – постоянный спрос на продукт или услугу, максимальная точность прогноза. Коэффициент вариативности 0–10%.

- Y – менее регулярный спрос, уже сложнее спрогнозировать дальнейшие продажи из-за различных факторов: сезонности, дней недели и т.д. Коэффициент вариативности 10–25%.

- Z – самые непредсказуемые по спросу товары – с коэффициентом вариативности больше 25%.

Чтобы провести XYZ-анализ, следует внести список товаров и их помесячный оборот, например, за квартал в Excel-таблицу. Эти данные можно найти в отчёте «Прибыльность по товарам» от сервиса МойСклад.

Рассчитаем коэффициент вариации, применяя формулу:

= СТАНДОТКЛОНП/СРЗНАЧ

Он покажет степень отклонения данных от среднего значения.

После применения функции к каждой строчке столбца переведём в процентный формат получившиеся данные:

Распределение по категориям:

- X – от 0 до 10%;

- Y – от 10 до 25%;

- Z – от 25 до 100% и выше.

Добавим полученные результаты в таблицу с ABC-анализом:

Определим группу товара, присвоив индекс из двух букв:

- первая – по результату ABC-анализа;

- вторая – по результату XYZ-анализа.

Результаты комплексного ABC/XYZ-анализа

Как и в случае с двойным ABC-анализом, мы получаем не три вида товаров в соответствии с проведённой классификацией, а уже девять групп.

Вот что они обозначают:

Что даёт совмещенный анализ?

- Выявить товары с низким спросом, занимающие место на складе.

- Упорядочить определенную группу товаров, если в ассортименте категории продуктов есть позиции, которые уже неактуальны и неэффективны.

- Разработать стратегию и план дальнейших продаж.

Применение ABC и XYZ анализов в управлении закупками

Сервис МойСклад может помочь отсортировать полученные после анализа данные и решить, в какой момент и в каком количестве нам необходимо закупить, например, товары категории A:

Точно также сортируем и строим прогноз для любых групп из ABC/XYZ анализа. Так вы делаете заказы поставщикам осознанно, на основании статистики продаж.

Чтобы не допустить ручных ошибок при учете, избавиться от рутинных операций и сэкономить бюджет, воспользуйтесь возможностями МоегоСклада:

- Автоматизация заказов поставщикам на основании статистики продаж.

- Массовое обновление цен и товаров.

- Выявление реальной прибыли и рентабельности по каждому товару

- Контроль запасов товара и сотрудников.

МойСклад — мультисервис для бизнеса

Объединяйте все бизнес-процессы: производство, складской учет, продажи. Попробуйте, это бесплатно!

Остались вопросы?

Заполните заявку. И наш специалист свяжется с вами:

ABC XYZ анализ — удобный метод оценки эффективности работы «жизненно важных» отделов компании: продаж, маркетинга, склада, финансов. Представляем подробную инструкцию, как выполнить ABC и XYZ-анализ в Excel.

С общими принципами проведения ABC и XYZ-анализа можно ознакомиться здесь. А ниже — пошаговая инструкция, как сделать ABC-анализ в Excel.

Содержание:

- 4 вопроса до начала ABC-анализа

- ABC-анализ в Excel: пошаговая инструкция, рабочие образцы с формулами

- Сортировка выручки по убыванию

- Доля каждой строки в общем параметре

- Определяем группу

- XYZ-анализ в Excel: оценка динамики продаж

- Выгружаем данные из учётной системы

- Рассчитываем коэффициент вариации

- Присваиваем значения XZY и соединяем с ABC

- Цель. Зачем вы проводите исследование? Увеличить выручку компании, исключить возможность упущенной выгоды и т.п.

- Результат. Как вы сможете применить полученные значения? Оптимизируем складские запасы, пересмотрим условия договоров и т.п.

- Источники данных. Как вы соберете исходные данные: объект и параметр анализа? Объект анализа — перечень товаров, параметр — выручка в количественном и денежном выражении.

- Матрица. Какое АВС XYZ процентное распределение закладывать в расчет? Классический вариант на основе принципа Парето: 80% приносят выручки приносят 20% ключевых клиентов. Чтобы назначить распределение по группам, нужно знать специфику работы компании, жизненные циклы и сезональность. Ошибки в матрице могут привести к тому, что в неприбыльной группе С окажутся важные покупатели с редкими закупками.

ABC-анализ в Excel: пошаговая инструкция, рабочие образцы с формулами

Ассортиментный ABC анализ проведем на примере компании по продаже запасный частей для сельскохозяйственной техники.

Количество товара — более 5 000 позиций. Объединяем их в группы по видам номенклатуры.

Из учетной системы выгружаем данные за 2020 год:

- количество продаж с разбивкой по кварталам;

- цена реализации за единицу;

- выручка итого за год в рублях. Важно использовать одну валюту для всего отчета, чтобы исключить влияние курсовых разниц.

Сортировка выручки по убыванию

Выделяем диапазон ячеек: вся таблица вместе с заголовками без строки «Итого».

В ниспадающем меню выбираем:

Данные — Сортировка — Сортировать по:

- столбец «Выручка»

- сортировка «Значения»

- порядок «По убыванию»

Нажимаем «Ок».

Система выстраивает таблицу по убыванию размера выручки в столбце D.

Доля каждой строки в общем параметре

Определяем долю каждой номенклатуры в выручке:

- добавляем графу Доля (Е). Формат ячеек процентный;

- в строку 2 для товара 6 вводим формулу: выручка товара 6 / выручка итого;

- протягиваем формулу вниз по всем товарам.

Добавляем графу F и рассчитываем Долю накопительным итогом: складываем текущее значение со всеми предыдущими.

Символ & предупреждает Excel, что формулу нельзя двигать:

- & перед буквой — по столбцам;

- & перед цифрой — по строкам.

Перед тем как создавать ABC-таблицу проверьте долю каждого товара в общем значении (выручки, запасах, себестоимости и пр.). Проводить ABC аналитику бессмысленно, если объект распределяется примерно в равных долях. Каждый показатель вносит одинаковый вклад в результат.

Определяем группу

Создаем графу Группа. Каждому товару присваиваем значения А, В, С в зависимости от доли в выручке.

Руководство утвердило матрицу:

| Группа | Диапазон |

|---|---|

| A | до 70% |

| B | 70-90% |

| C | 90-100% |

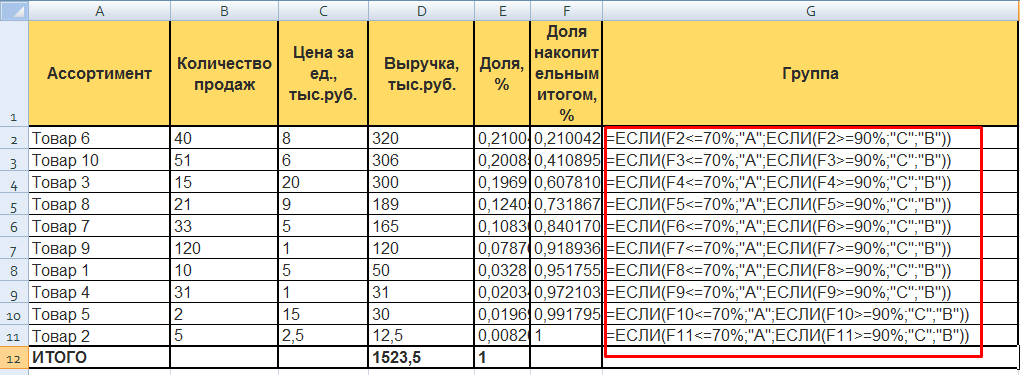

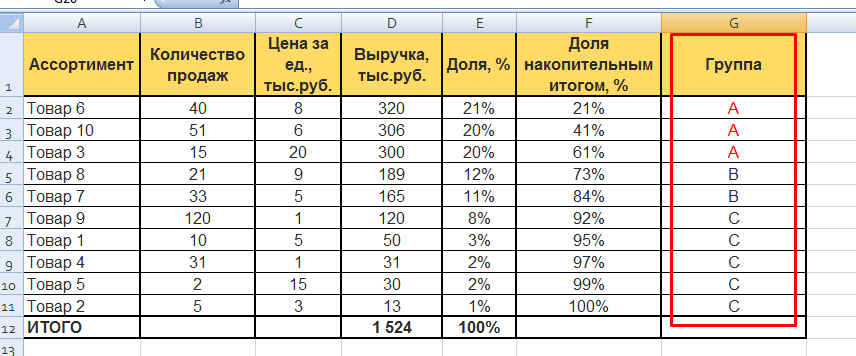

В ячейке G2 прописываем формулу =ЕСЛИ(F2<=70%;"A";ЕСЛИ(F2>=90%;"C";"В")). Протягиваем формулу вниз по всем товарам.

В примере для наглядности проценты заданы цифрами.

В рабочем файле Excel вместо процентов ссылки на ячейки со значениями матрицы. При изменении параметров матрицы формула будет автоматически пересчитываться по всем товарам.

В столбце G каждой номенклатурной группе присвоен код А, В, С.

В группу А попали товары, которые приносят основную прибыль.

В группу В — продукция компании, на которую нерегулярный спрос.

Группа С — товары, которые зарабатывают только 10% от выручки.

XYZ-анализ в Excel: оценка динамики продаж

XYZ исследование позволит увидеть изменения спроса на продукцию компании.

Выгружаем данные из учётной системы

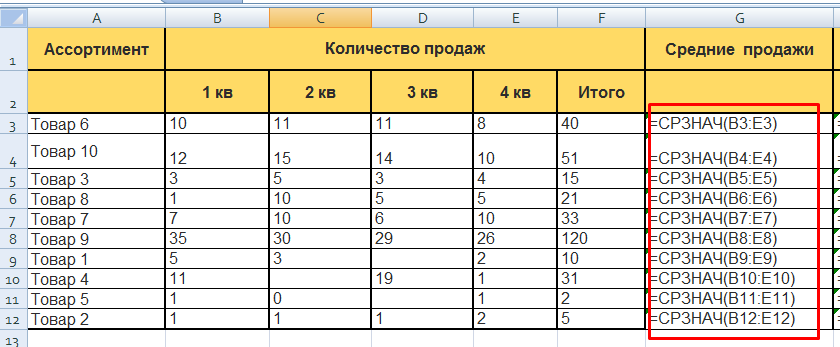

Создаем таблицу с количеством продаж за 2020 год по каждой товарной группе по каждому кварталу.

Рассчитываем коэффициент вариации

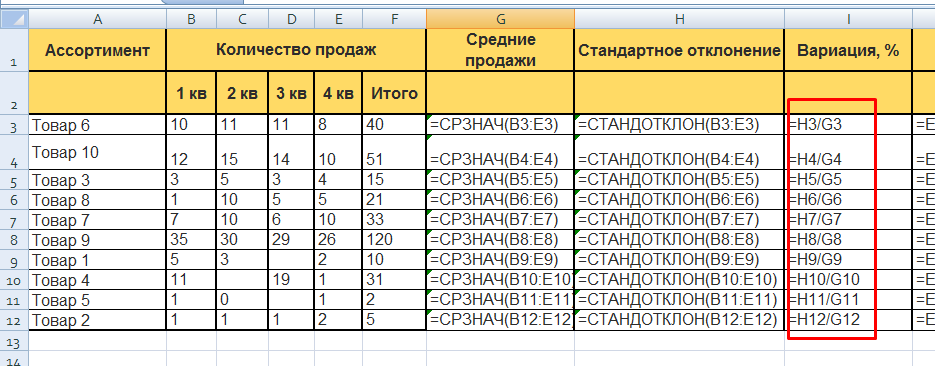

Вариация — степень разброса значений в числовой последовательности. Показывает насколько данные отклоняются от средних показателей. В финансах этот коэффициент оценивает изменчивость, волатильность, сезональнальность. Чем он меньше, тем стабильнее оцениваемый параметр (спрос на товар, движение по складу, платежи и т.д.).

Создаем графу Средние продажи. В строку 3 вводим формулу =СРЗНАЧ(B3:E3) и копируем ее для всех товарных позиций.

Создаем графу Стандартное отклонение. Стандартное отклонение / Средние продажи.

В строку 3 вводим формулу =СТАНДОТКЛОН(B3:E3) и копируем ее для всех товарных позиций.

Создаем графу Вариация, %. Вводим формулу:

Столбец Стандартное отклонение / Столбец Средние продажи

XYZ-анализ в Excel: формула расчёта коэффициента вариации

XYZ-анализ в Excel: рассчитанный коэффициент вариации

Присваиваем значения XZY и соединяем с ABC

Руководство утвердило матрицу XYZ аналитики:

| Группа | Диапазон |

|---|---|

| X — постоянный спрос | до 15% |

| Y — изменчивый спрос, сезональность | от 15% до 50% |

| Z — случайный спрос | больше 50% |

Ранжируем полученные результаты с помощью функции Excel «ЕСЛИ».

В ячейку J3 вводим формулу: =ЕСЛИ(I3<=15%;"X";ЕСЛИ(I3>=50%;"Z";"Y")). Копируем формулу по всем товарным срокам.

XYZ-анализ в Excel: группы товаров по методу XYZ — формула

XYZ-анализ в Excel: группы товаров по методу XYZ — результат

Создаем графу Группа по методу ABC. Подтягиваем код группы из таблицы ABC анализа с помощью формулы: =ВПР(A3;ABC!$A$1:$G$12;7;0)

Как настроить формулу ВПР:

Задача функции: по коду товара в исходной таблице найти значение А, В или С и перенести его отчётную таблицу XYZ.

А3 — параметр, по которому ищем значение, например «Товар 6».

ABC!$A$1:$G$12 — ссылка на диапазон исходной таблицы. В ней строго в первом столбце должен быть параметр, по которому ищем значение «Товар 6».

7 — порядковый номер столбца, в котором в исходной находятся значения (коды А, В, С)

0 — значение ЛОЖЬ. Для Ecxel признак того, что искомый результат должен соответствовать всем 3-м предыдущим условиям.

По каждому товару получаем двойную кодировку ABC и XYZ аналитики.

Для наглядности можно скрепить лва кода по каждому товару.

В столбец L для каждой строки вводим формулу =K&J.

Товары AX — высокоприбыльные позиции, которые формируют 70% выручки. На них стабильный спрос.

Товары CZ — позиции с самым низким спросом. Сюда могут попасть как неликвиды, так и элитные товары с редким спросом. Требуется дополнительная аналитика.

Подробнее о сути, эффективности и недостатках ABC XYZ анализа читайте здесь.

Новости

Для анализа ассортимента товаров, «перспективности» клиентов, поставщиков, дебиторов применяются методы ABC и XYZ (очень редко).

В основе ABC-анализа – известный принцип Парето, который гласит: 20% усилий дает 80% результата. Преобразованный и детализированный, данный закон нашел применение в разработке рассматриваемых нами методов.

ABC-анализ в Excel

Метод ABC позволяет рассортировать список значений на три группы, которые оказывают разное влияние на конечный результат.

Благодаря анализу ABC пользователь сможет:

- выделить позиции, имеющие наибольший «вес» в суммарном результате;

- анализировать группы позиций вместо огромного списка;

- работать по одному алгоритму с позициями одной группы.

Значения в перечне после применения метода ABC распределяются в три группы:

- А – наиболее важные для итога (20% дает 80% результата (выручки, к примеру)).

- В – средние по важности (30% – 15%).

- С – наименее важные (50% – 5%).

Указанные значения не являются обязательными. Методы определения границ АВС-групп будут отличаться при анализе различных показателей. Но если выявляются значительные отклонения, стоит задуматься: что не так.

Условия для применения ABC-анализа:

- анализируемые объекты имеют числовую характеристику;

- список для анализа состоит из однородных позиций (нельзя сопоставлять стиральные машины и лампочки, эти товары занимают очень разные ценовые диапазоны);

- выбраны максимально объективные значения (ранжировать параметры по месячной выручке правильнее, чем по дневной).

Для каких значений можно применять методику АВС-анализа:

- товарный ассортимент (анализируем прибыль),

- клиентская база (анализируем объем заказов),

- база поставщиков (анализируем объем поставок),

- дебиторов (анализируем сумму задолженности).

Метод ранжирования очень простой. Но оперировать большими объемами данных без специальных программ проблематично. Табличный процессор Excel значительно упрощает АВС-анализ.

Общая схема проведения:

- Обозначить цель анализа. Определить объект (что анализируем) и параметр (по какому принципу будем сортировать по группам).

- Выполнить сортировку параметров по убыванию.

- Суммировать числовые данные (параметры – выручку, сумму задолженности, объем заказов и т.д.).

- Найти долю каждого параметра в общей сумме.

- Посчитать долю нарастающим итогом для каждого значения списка.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 80%. Это нижняя граница группы А. Верхняя – первая в списке.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 95% (+15%). Это нижняя граница группы В.

- Для С – все, что ниже.

- Посчитать число значений для каждой категории и общее количество позиций в перечне.

- Найти доли каждой категории в общем количестве.

АВС-анализ товарного ассортимента в Excel

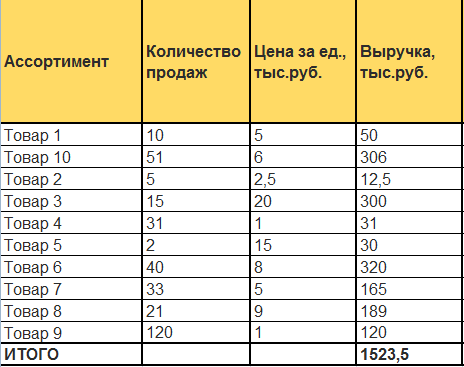

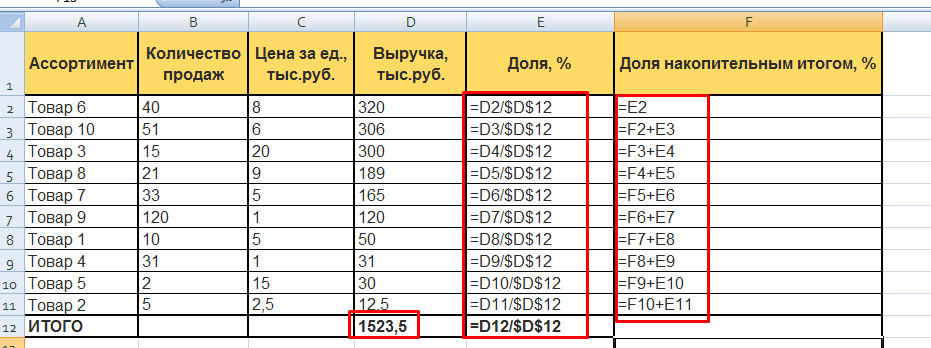

Составим учебную таблицу с 2 столбцами и 15 строками. Внесем наименования условных товаров и данные о продажах за год (в денежном выражении). Необходимо ранжировать ассортимент по доходу (какие товары дают больше прибыли).

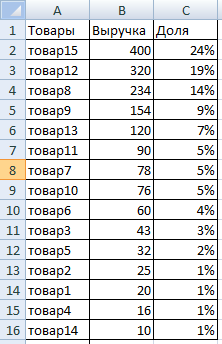

- Отсортируем данные в таблице. Выделяем весь диапазон (кроме шапки) и нажимаем «Сортировка» на вкладке «Данные». В открывшемся диалоговом окне в поле «Сортировать по» выбираем «Доход». В поле «Порядок» – «По убыванию».

- Добавляем в таблицу итоговую строку. Нам нужно найти общую сумму значений в столбце «Доход».

- Рассчитаем долю каждого элемента в общей сумме. Создаем третий столбец «Доля» и назначаем для его ячеек процентный формат. Вводим в первую ячейку формулу: =B2/$B$17 (ссылку на «сумму» обязательно делаем абсолютной). «Протягиваем» до последней ячейки столбца.

- Посчитаем долю нарастающим итогом. Добавим в таблицу 4 столбец «Накопленная доля». Для первой позиции она будет равна индивидуальной доле. Для второй позиции – индивидуальная доля + доля нарастающим итогом для предыдущей позиции. Вводим во вторую ячейку формулу: =C3+D2. «Протягиваем» до конца столбца. Для последних позиций должно быть 100%.

- Присваиваем позициям ту или иную группу. До 80% – в группу А. До 95% – В. Остальное – С.

- Чтобы было удобно пользоваться результатами анализа, проставляем напротив каждой позиции соответствующие буквы.

Вот мы и закончили АВС-анализ с помощью средств Excel. Дальнейшие действия пользователя – применение полученных данных на практике.

XYZ-анализ: пример расчета в Excel

Данный метод нередко применяют в дополнение к АВС-анализу. В литературе даже встречается объединенный термин АВС-XYZ-анализ.

За аббревиатурой XYZ скрывается уровень прогнозируемости анализируемого объекта. Этот показатель принято измерять коэффициентом вариации, который характеризует меру разброса данных вокруг средней величины.

Коэффициент вариации – относительный показатель, не имеющий конкретных единиц измерения. Достаточно информативный. Даже сам по себе. НО! Тенденция, сезонность в динамике значительно увеличивают коэффициент вариации. В результате понижается показатель прогнозируемости. Ошибка может повлечь неправильные решения. Это огромный минус XYZ-метода. Тем не менее…

Возможные объекты для анализа: объем продаж, число поставщиков, выручка и т.п. Чаще всего метод применяется для определения товаров, на которые есть устойчивый спрос.

Алгоритм XYZ-анализа:

- Расчет коэффициента вариации уровня спроса для каждой товарной категории. Аналитик оценивает процентное отклонение объема продаж от среднего значения.

- Сортировка товарного ассортимента по коэффициенту вариации.

- Классификация позиций по трем группам – X, Y или Z.

Критерии для классификации и характеристика групп:

- «Х» – 0-10% (коэффициент вариации) – товары с самым устойчивым спросом.

- «Y» – 10-25% – товары с изменчивым объемом продаж.

- «Z» – от 25% – товары, имеющие случайный спрос.

Составим учебную таблицу для проведения XYZ-анализа.

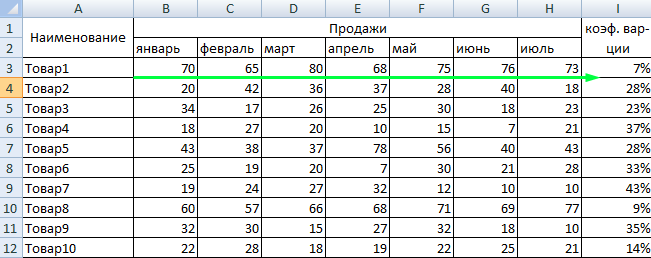

- Рассчитаем коэффициент вариации по каждой товарной группе. Формула расчета изменчивости объема продаж: =СТАНДОТКЛОНП(B3:H3)/СРЗНАЧ(B3:H3).

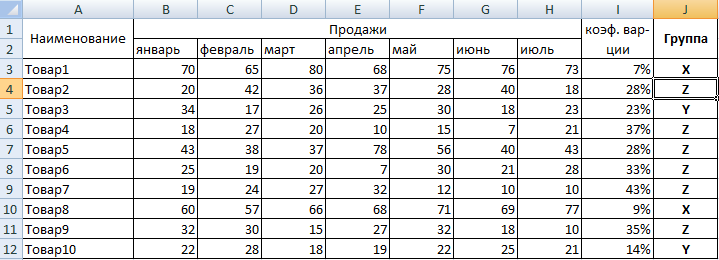

- Классифицируем значения – определим товары в группы «X», «Y» или «Z». Воспользуемся встроенной функцией «ЕСЛИ»: =ЕСЛИ(I3<=10%;”X”;ЕСЛИ(I3<=25%;”Y”;”Z”)).

В группу «Х» попали товары, которые имеют самый устойчивый спрос. Среднемесячный объем продаж отклоняется всего на 7% (товар1) и 9% (товар8). Если есть запасы этих позиций на складе, компании следует выложить продукцию на прилавок.

Скачать примеры ABC и XYZ анализов

Запасы товаров из группы «Z» можно сократить. Или вообще перейти по этим наименованиям на предварительный заказ.