Для одних компаний аудит обязателен, у других потребность в нем возникает в конкретных ситуациях. Например, при продаже бизнеса или смене руководства. И тогда перед компанией встает проблема: как выбрать аудитора, который качественно выполнит проверку? Расскажем, какие критерии нужно учесть, чтобы не потратить деньги впустую.

Соответствие требованиям закона

В первую очередь важно проверить, является ли выбранная компания членом саморегулируемой организации аудиторов (СРО). Для этого нужно обратиться к реестру аудиторов на сайте Минфина. Если компании в нем нет — она не имеет права выдавать аудиторские заключения и использовать слово «аудит» и его производные в своем наименовании (ст. 3 закона от 30.12.2008 № 307-ФЗ).

К членам СРО предъявляют жесткие требования. Каждая аудиторская организация обязана раз в пять лет проходить проверку контроля качества. Сведения о том, когда компания прошла очередную проверку качества можно узнать на сайте соответствующей СРО.

При выборе аудитора стоит отдать предпочтение той компании, которая прошла проверку качества без замечаний позднее других. Ведь чем ближе дата последней проверки, тем вероятнее, что качество работы аудитора осталось на высоком уровне.

Если ваша компания проводит аудит добровольно, и аудиторское заключение не требуется — можно заказать анализ финансово-хозяйственной деятельности в консалтинговой фирме. Такая организация может не являться членом СРО, при этом ее услуги обойдутся дешевле. Но всегда есть вероятность, что качество услуг будет низким, поскольку оно никем не контролируется.

Репутация и отзывы

Срок жизни организации не всегда говорит о большом опыте. Компании, которые успешно работают на рынке, дорожат своей репутацией. На их сайте обычно можно найти информацию о серьезных клиентах, многие из которых сотрудничают с аудитором на постоянной основе, положительные отзывы, благодарственные письма, рекомендации.

Стоит почитать отзывы о компании и на сторонних порталах. Обратите внимание на отзывы клиентов, которые ведут деятельность в той же отрасли, что и ваша. Так вы будете уверены, что у аудитора есть опыт работы именно в вашей сфере. Возможно, часть отзывов — заказная, тем не менее, сам факт их наличия говорит о том, что компания заботится о своей репутации.

Просмотрите публикации компании в блоге, на сайте и других ресурсах. Экспертность специалистов — важный показатель качества услуг. Поэтому компании стараются продемонстрировать, насколько хорошо ее аудиторы разбираются в законодательстве, отслеживают судебную практику, разъясняют сложные вопросы учета.

Квалификация специалистов

В аудиторской компании должно работать не менее трех аудиторов, которые прошли квалификационную аттестацию (с 01.01.2023 таких спецов в компании уже должно быть не меньше пяти).

Как правило, на сайте аудиторской организации размещены резюме (портфолио) ведущих специалистов. Спросите, будет ли работать в составе проверяющих, которые придут в вашу организацию, аттестованный аудитор.

Часто небольшие аудиторские компании не могут направить квалифицированных спецов на все объекты. Получается, по факту проверку проводят помощники аудитора, а подписывает заключение аттестованный специалист, который в процедуре не участвовал. Это не критично, но, по возможности, такой ситуации лучше избегать.

Независимость аудитора

Закон об аудиторской деятельности устанавливает принцип независимости аудитора (ст. 8 № 307-ФЗ):

- Аудиторская компания не должна быть создана заказчиком ее услуг или, наоборот, являться его учредителем. Также у обоих юрлиц не могут быть общие владельцы.

- Аудиторы, которые проводят проверку, не могут занимать какие-либо должности в компании заказчика. Также они не должны быть близкими родственниками его учредителей, руководства или сотрудников, на которых возложено ведение учета.

- Не может подписывать заключение аудитор, если он в течение последних трех лет восстанавливал или вел учет у компании-заказчика.

- Аудиторская организация не вправе проводить обязательный аудит заказчика, который выступает ее страховщиком.

Если аудиторская компания нарушит положения закона, то проверку признают недействительной, а выданное заключение будет аннулировано.

Страхование ответственности

Аудиторская компания не обязана страховать свою ответственность (подп. 4.1. п. 1 ст. 13 № 307-ФЗ).

Но если у аудитора есть страховой полис, то это говорит о том, что компания бережет свою репутацию и настроена на долгосрочное сотрудничество с клиентами.

При изучении страхового полиса обратите внимание на следующие моменты:

- кто его выдал: лучше, если страховщик — известная компания на рынке;

- сумму страхового возмещения: чем больше сумма, тем лучше для клиента;

- срок действия: полис не должен быть просроченным;

- перечень рисков, который он покрывает.

Например, аудиторские компании, которые страхуют ответственность в СПАО «Ингосстрах», готовы не только возместить заказчику фактические убытки:

- штрафы и пени, которые начислила ФНС заказчику, если аудиторская компания при проверке налоговой отчетности не указала на имеющиеся нарушения;

- расходы по получению дубликатов документов, которые были утрачены по вине аудитора, но и упущенную выгоду.

Цена услуг

Не стоит выбирать аудиторскую организацию только потому, что она предлагает самую низкую цену. Качество услуг такой компании может быть сомнительным. Обычно на сайтах аудиторских компаний можно найти калькуляторы, которые рассчитывают стоимость услуг по заданным критериям. Выполните расчет цены на сайтах разных компаний и сравните их между собой.

Обратите внимание на критерии, которые запрашивают аудиторы при расчете стоимости услуг. Например: цена не может быть объективной, если в расчет принимается размер выручки, но не учитывается объем операций по реализации. Компания с серьезным подходом должна учитывать трудозатраты — какое количество проверяющих нужно вывести на объект. Плюс ей нужно оправдать собственные накладные расходы и заложить в стоимость свою прибыль.

Допустим, квалифицированный аудитор в Москве получает 100 тыс. рублей, а его помощник 60 тыс. рублей. Если аудиторская компания обещает провести двухнедельную проверку силами двух специалистов за 70 тыс. рублей — ее качество наверняка не будет соответствовать вашим ожиданиям.

Методика проверки

Вы нашли компанию, которая устраивает вас по всем параметрам. Но не спешите заключать договор. Проведите встречу с аудиторами. Попросите озвучить методику проведения проверки.

Методика должна быть утверждена корпоративными стандартами компании.

Например:

- Разработка плана проверки. Эксперты бегло оценивают базовые параметры учета, готовят запросы информации и документов.

- Проведение проверки на территории клиента. Изучение документации, данных, общение с персоналом заказчика, посещение отдельных локаций (склад, производство и т. д.).

- Выдача аудиторского заключения. Аудиторы составляют отчет о проделанной работе, поясняют и согласуют с клиентом замечания, вносят исправления, оформляют конечный результат проверки.

На встрече поинтересуйтесь, насколько хорошо аудиторы ориентируются в вашей отраслевой специфике. Отлично, если у специалистов есть опыт аудиторских проверок компаний из вашей отрасли. В таком случае они смогут обрисовать основные риски, назвать типичные ошибки, распространенные проблемы и варианты их устранения.

Подведем итог

При выборе аудитора действуйте следующим образом:

- Убедитесь, что компания вправе вести аудиторскую деятельность и прошла проверку контроля качества услуг.

- Проштудируйте отзывы о компании на ее сайте и других порталах.

- Убедитесь, что в компании работают специалисты, которые прошли аттестацию.

- Проверьте, что аудитор независим, иначе его заключение будет признано недействительным.

- Проверьте наличие страхового полиса.

- Сравните стоимость услуг разных аудиторов и выберите оптимальный вариант по соотношению цена / качество.

- Попросите аудиторов компании озвучить методику работы и наличие опыта проверок предприятий из вашей отрасли.

Если аудиторское заключение вам не нужно, обратитесь в консалтинговую фирму с хорошей репутацией, которая страхует свои риски, это позволит существенно сэкономить бюджет.

«Ингосстрах» уже много лет страхует профессиональную ответственность аудиторских и консалтинговых компаний. Полис от «Ингосстраха» помогает заказчикам минимизировать возможные финансовые потери, а аудиторам — повысить привлекательность организации для клиентов.

СПАО «Ингосстрах»

Страхование ответственности аудиторской организации

Проведение обязательного аудита: как получить пользу от независимой проверки?

В 2021 году в 76 480 организациях проводился аудит бухгалтерской отчетности — это 87,2% от общего числа компаний, в которых была организована та или иная аудиторская проверка[1]Официальный сайт Минфина России. URL: https://minfin.gov.ru/. Такая статистика говорит о том, что услуги по проведению обязательного аудита в России гораздо более востребованы, чем инициативная проверка.

Содержание статьи:

- Кто подлежит обязательному аудиту?

- Когда проводится обязательный аудит?

- Штраф за уклонение от проведения обязательного аудита бухгалтерской отчетности

- Этапы обязательного аудита

- Компании, оказывающие услуги по проведению обязательного аудита

- Как выбрать аудиторскую компанию для проведения обязательного аудита?

- Источники информации

Кто подлежит обязательному аудиту?

Кто должен проходить обязательный аудит, определяет законодательство. Перечень случаев проведения аудита финансовой отчетности ежегодно дополняется Минфином России. Например, в 2021 году министерство ввело обязательный аудит для организаций — эмитентов эмиссионных ценных бумаг, которые обязаны раскрывать информацию по закону[2]Информационное сообщение Минфина России от 07.07.2021 № ИС-аудит-46/2 «Новое в аудиторском законодательстве: факты и комментарии». URL: http://www.consultant.ru/.

Кто попадает под обязательный аудит, установлено в ст. 5 Федерального закона от 30.12.2008 № 307 «Об аудиторской деятельности» (далее — ФЗ № 307)[3]ФЗ от 30.12.2008 № 307 «Об аудиторской деятельности». URL: https://docs.cntd.ru/. Бухгалтерская (финансовая) отчетность проверяется у следующих организаций:

- профессиональные участники рынка ценных бумаг;

- фонды, получившие в отчетном году имущество и деньги на общую сумму от 3 млн рублей;

- компании, имеющие годовой доход от предпринимательской деятельности более 800 млн рублей и/или 400 млн рублей в активах на конец года, предшествующего отчетному.

Ряд налогоплательщиков освобождены от проведения обязательного аудита бухгалтерской (финансовой) отчетности. Так, законодательство освободило от проверки государственные и муниципальные органы власти, унитарные предприятия, а также потребительские и сельскохозяйственные кооперативы, деятельность которых урегулирована Законом РФ от 19.06.1992 № 3085-1[4]Закон РФ от 19.06.1992 «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации». URL: http://www.consultant.ru/.

Более конкретный перечень случаев, когда необходимо проведение обязательного аудита, приводит Минфин России. К примеру, проверке за отчетный 2021 год подлежат:

- кредитные, банковские, микрофинансовые организации;

- страховые компании и их объединения;

- клиринговые организации;

- НПФ, их управляющие компании и специализированные депозитарии;

- организаторы азартных игр;

- политические партии;

- туроператоры и их объединения[5]Официальный сайт Минфина России. URL: https://minfin.gov.ru/.

В числе тех, кто должен пройти обязательный аудит, — крупнейшие акционерные общества и компании: АО «Почта России», ГК «Российские автомобильные дороги», ОАО «РЖД», «Росатом», «Роскосмос», Ростех и другие.

Важно!

Проверки финансовой отчетности обязательны для всех акционерных обществ[6]ФЗ от 26.12.1995 № 208-ФЗ «Об акционерных обществах». URL: http://www.consultant.ru/. А с января 2023 года список тех, кто подлежит обязательному аудиту, пополняют непубличные акционерные общества[7]ФЗ от 16.04.2022 № 99-ФЗ «О внесении изменений в статью 67.1 части первой Гражданского кодекса Российской Федерации». URL: http://www.consultant.ru/. Исключение сделано для непубличных акционерных обществ, предпринимательские доходы и бухгалтерские активы которых ниже установленных ФЗ № 307. В этом случае допускается инициативная проверка по требованию акционеров.

Когда проводится обязательный аудит?

Необходимость проведения обязательного аудита возникает до подачи бухгалтерской отчетности в ФНС — до 31 марта. Аудиторское заключение размещается на Федресурсе:

- в течение 10 дней после получения документа от аудиторской компании;

- не позднее 31 декабря года, следующего за отчетным[8]ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». URL: http://www.consultant.ru/.

Крайний срок проведения обязательного аудита для ООО — ежегодное собрание акционеров[9]ФЗ от 26.12.1995 № 208-ФЗ «Об акционерных обществах». URL: http://www.consultant.ru/.

Откладывать аудиторскую проверку на первый месяц весны не лучший вариант. Дело в том, что полный анализ финансовой отчетности не делается за один день, эта работа требует времени. Целесообразно заказать обязательный аудит и провести проверку в несколько этапов. Такой подход позволяет вовремя замечать и устранять ошибки, что гарантирует компании финансовую безопасность.

Какой штраф за уклонение от проведения обязательного аудита бухгалтерской отчетности?

Вопреки ожиданиям, отсутствие аудиторского заключения хоть и признается грубым нарушением требований к бухгалтерскому учету, но предусматривает мягкое наказание. Согласно ст. 15.11 КоАП РФ, на нарушителей налагается административный штраф в размере 5000–10 000 рублей. Если услуги по обязательному аудиту бухгалтерской отчетности так и не заказаны, должностное лицо дисквалифицируется на 1-2 года либо наказывается штрафом в размере 10 000–20 000 рублей.

Если аудит финансовой отчетности был проведен, но компания не опубликовала информацию на Федресурсе, применяется наказание по ст. 14.25 КоАП РФ. В зависимости от ситуации штраф в этом случае составляет 5000–10 000 рублей. Повторное нарушение компании, подлежащей обязательному аудиту, приводит к отстранению руководителя от должности на 1–3 года. Административные штрафы за непредоставление сведений в Росстат зафиксированы в ст. 19.7 КоАП РФ:

- от 300 000 до 500 000 рублей — для должностных лиц;

- от 3000 до 5000 рублей — для юридических лиц.

Серьезные наказания предусматривает Банк России для участников финансовых рынков, которые должны проходить обязательный аудит: эмитентов, клиринговых организаций, инвестиционных фондов, НПФ и других. Согласно статье 15.19 КоАП РФ, искажение информации из аудиторского заключения или неполное предоставление сведений чревато:

- дисквалификацией на 1-2 года или штрафом в размере 30 000–50 000 рублей — для должностных лиц;

- штрафом от 700 000 до 1 млн рублей — для юридических лиц.

При нарушении сроков подачи аудиторского заключения (непредоставлении информации) компания теряет 500 000–700 000 рублей[10]«Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 № 195-ФЗ. URL: http://www.consultant.ru/.

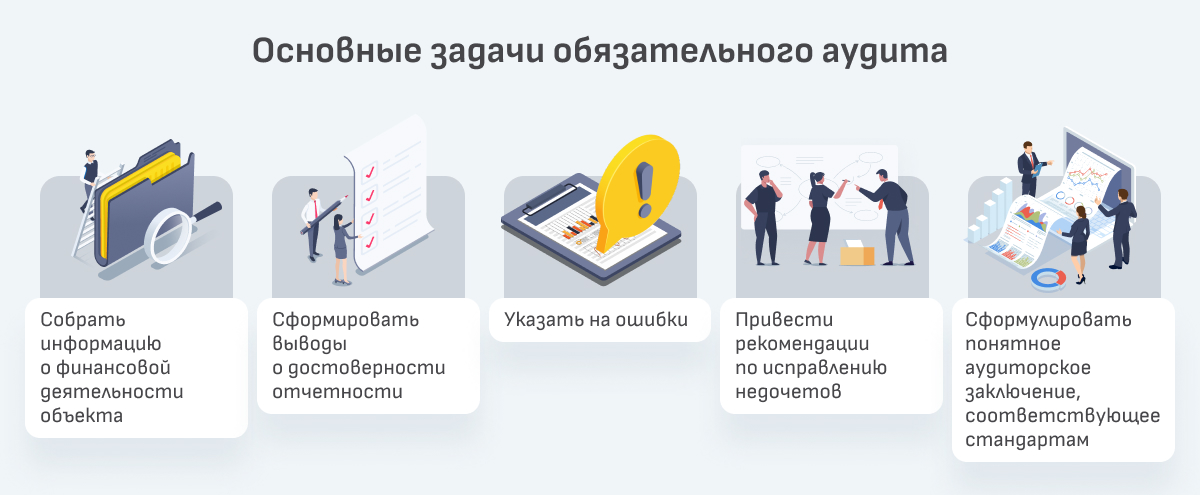

Какие этапы включает проведение обязательного аудита?

Аудиторские компании в своей работе руководствуются международными стандартами (МСА), введенными Приказом Минфина России от 09.01.2019 № 2н[11]Приказ Минфина России «О введении в действие международных стандартов аудита на территории РФ и о признании утратившими силу некоторых приказов Министерства финансов РФ» от 09.01.2019 № 2н. URL: http://www.consultant.ru/. Обязательный аудит проходит в несколько этапов:

- подготовительный — формирование плана и стратегии проверки;

- проведение аудита — изучение документов и процессов, сбор доказательств;

- составление аудиторского заключения и отчета;

- передача заключения в органы статистики[12]Приказ Минфина России «О введении в действие международных стандартов аудита на территории РФ и о признании утратившими силу некоторых приказов Министерства финансов РФ» от 09.01.2019 № 2н. URL: http://www.consultant.ru/.

Если во время процедуры проведения обязательного аудита в финансовой отчетности компании не было найдено ошибок, выдается немодифицированное аудиторское заключение. По итогам 2020 года на долю таких заключений приходилось 82,8%[13]Официальный сайт Минфина России. URL: https://minfin.gov.ru/. Если аудитор обнаружил незначительные ошибки и нарушения, итогом его работы становится модифицированное заключение. В нем эксперт дает рекомендации по устранению недочетов. Результаты проверки передаются в срок, обозначенный в договоре на оказание услуг по обязательному аудиту.

Какова процедура проведения обязательного аудита и размещения результатов проверки?

Каждый этап проверки обеспечивает планомерный анализ всей документации компании.

На подготовительной стадии аудиторская фирма разрабатывает общую стратегию, определяет сроки и направления проверки. Потом приходит время составления плана аудита на основе разработанной стратегии — в этот момент определяется последовательность работ на бухгалтерских участках.

Непосредственно аудит заключается в проверке первичной учетной документации, бухгалтерских регистров, уставных документов, достоверности расчетов и учетной политики организации. Весь массив финансовых данных оценивается на соблюдение российского законодательства.

Группа аудиторов устанавливает достоверность полученных сведений. Участники проверки фиксируют ошибки и недочеты и формулируют рекомендации. Последние представляют особую ценность для тех, кто проходит обязательный аудит. Завершает проверку оформление аудиторского заключения в модифицированном или немодифицированном виде.

Дополнительный этап процедуры — передача результатов аудиторской проверки в ФНС, а также публикация на государственном информационном ресурсе бухгалтерской (финансовой) отчетности (ГИРБО) и Федресурсе. В некоторых случаях правила проведения обязательного аудита запрещают разглашение информации, составляющей государственную тайну.

Какие компании могут оказывать услуги по проведению обязательного аудита?

Согласно статье 5 ФЗ № 307, услуги по проведению обязательного аудита могут предоставлять только аудиторские организации. С начала 2022 года этого права были лишены индивидуальные аудиторы[14]ФЗ от 02.07.2021 № 359-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации». URL: http://www.consultant.ru/.

Точно узнать, кто может проводить обязательный аудит, позволяет реестр аудиторских организаций, который ведет единственная в России СРО аудиторов — Ассоциация «Содружество». Профессиональное объединение поручается за деятельность своих членов.

Чем еще могут заниматься аудиторские компании, проводящие обязательный аудит?

Закон разрешает аудиторским компаниям оказывать целый ряд других услуг, тесно связанных с аудитом. В их числе:

- управленческое консультирование по вопросам реорганизации, приватизации, финансово-хозяйственной части;

- юридическая помощь, представительство в судах и общение с органами власти;

- оценочные работы;

- внедрение информационных технологий в бухучет;

- налоговое и бухгалтерское консультирование;

- разработка инвестиционных проектов;

- оценка бизнес-планов;

- образовательные услуги[15]ФЗ от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». URL: http://www.consultant.ru/.

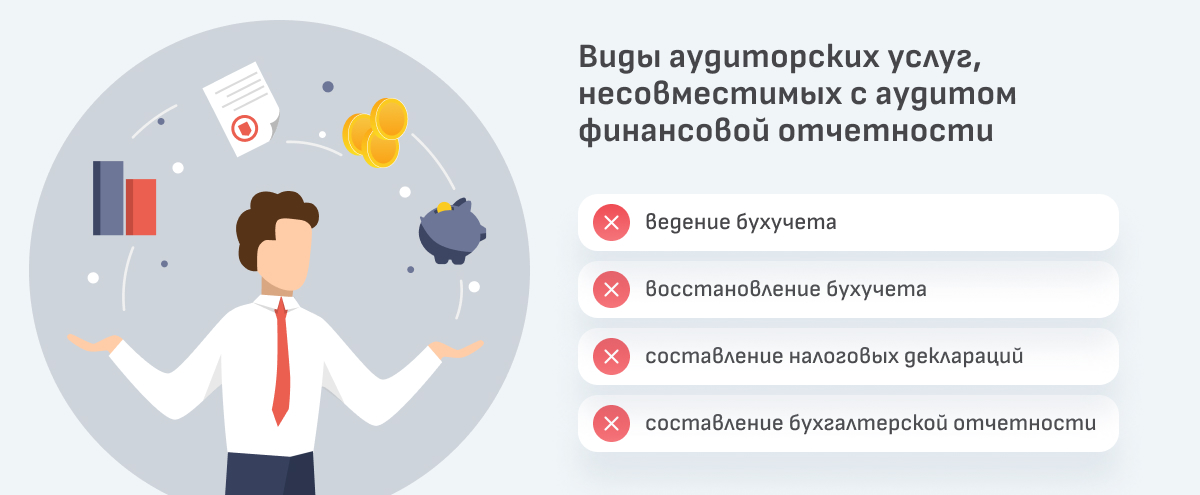

Аудиторские организации на законных основаниях ведут научную и экспериментальную деятельность в сфере аудита, публикуют результаты исследований. Аудиторские услуги по составлению деклараций, восстановлению и ведению бухучета не предоставляются одновременно с обязательным аудитом объекта.

Может ли аудиторская фирма отказаться от выдачи аудиторского заключения?

При проведении обязательного аудита аудиторская организация иногда сталкивается с непредвиденными ситуациями. К примеру, бывает так, что:

- не созданы условия для проверки;

- не предоставлены все необходимые документы;

- возникли обстоятельства, вызвавшие сомнения в достоверности прилагаемой финансовой документации.

В таких случаях аудиторские фирмы отказываются продолжать обязательный аудит и руководствуются МСА 240[16]«Международный стандарт аудита 240. Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности». URL: http://www.consultant.ru/. Об обстоятельствах, препятствующих завершению процедуры, узнает топ-менеджмент компании или контролирующие органы.

Квалифицированный аудитор отличает систематические ошибки бухгалтера от умышленных просчетов. Если руководитель компании заинтересован в незаконном обогащении, это препятствует вынесению обоснованного аудиторского заключения.

На заметку

В 2019 и 2020 годах Минфин России зафиксировал крайне низкий процент отказов в выдаче аудиторского заключения: 0,4% от общего числа проверок[17]Официальный сайт Минфина России. URL: https://minfin.gov.ru/.

Как выбрать аудиторскую компанию для проведения обязательного аудита?

Выбор аудиторской компании становится сложной задачей, когда на рынке представлены разноуровневые фирмы — от международных гигантов до региональных организаций. Под влиянием политических и экономических обстоятельств крупный бизнес начинает отказываться от услуг транснациональной «Большой четверки». Основным критерием выбора становится надежность партнера по проведению обязательного аудита. На оценку аудиторской компании влияют несколько параметров:

- наличие подтвержденного опыта, отзывов клиентов, успешных кейсов;

- место в рейтинге аудиторских компаний;

- спектр предлагаемых услуг;

- количество аттестованных аудиторов в штате;

- присутствие профильных экспертов;

- готовность к активной работе с бухгалтерской отчетностью клиента;

- открытость в обсуждении стратегии и плана аудита;

- нацеленность на оптимизацию финансовых процессов в компании клиента.

Компании вынуждены проходить обязательный аудит под угрозой крупных штрафов. Но в этом есть и положительные стороны: закон подчеркивает особенный организационно-правовой статус фирмы или ее значимость для экономики. Аудит бухгалтерской отчетности определяет правильность ведения различных видов учета и подтверждает их достоверность. Аудиторское заключение обеспечивает финансовую безопасность бизнесу.

Добавить в «Нужное»

Обязательный аудит в 2023 году

Традиционно Минфин выпускает письмо с перечнем случаев обязательного аудита по итогам очередного календарного года. Однако письмо с перечнем тех, кто подлежит обязательному аудиту по итогам 2022 года, пока не вышло. Но к аудиту лучше подготовиться заранее, в частности, выбрать аудиторскую компанию и заключить с ней договор на проведение обязательного аудита.

Так какие организации подлежат обязательному аудиту по итогам 2022 года в соответствии с законодательством?

Обязательный аудит проводится в случаях, перечисленных в ч.1 ст.5 Федерального закона от 30.12.2008 N 307-ФЗ, а также в иных федеральных законах.

В частности, обязательному аудиту подлежит бухгалтерская отчетность следующих компаний:

- публичные АО (вне зависимости от величины выручки и активов);

- организаций (за исключением органов госвласти, органов местного самоуправления, государственных и муниципальных учреждений, ГУПов и МУПов, сельскохозяйственных кооперативов, союзов этих кооперативов, организаций потребительской кооперации, ведущих свою деятельность в соответствии с Законом от 19.06.1992 N 3085-1), у которых доход, полученный от ведения предпринимательской деятельности, определяемый в порядке, установленном налоговым законодательством, за 2021 год составляет более 800 млн руб. и/или сумма активов бухгалтерского баланса по состоянию на 31.12.2021 составляет более 400 млн руб.;

- организаций, ценные бумаги которых допущены к организованным торгам, а также эмитентов эмиссионных ценных бумаг, обязанных раскрывать информацию в соответствии с Федеральным законом от 22.04.1996 N 39-ФЗ;

- организаций, являющихся профессиональными участниками рынка ценных бумаг, бюро кредитных историй;

- организаций, для которых обязательный аудит предусмотрен специальным законом (например, застройщиков в соответствии с ч. 5 ст. 3 Закона от 30.12.2004 N 214-ФЗ);

- АО, акции которых находятся в собственности Российской Федерации, субъекта РФ и (или) муниципального образования

Причем организация должна проводить обязательный аудит бухгалтерской отчетности, даже если она является малым предприятием, но подпадает под какой-либо из указанных выше критериев.

Полный перечень случаев обязательного аудита подготовлен специалистами системы Консультантплюс.

Порядок проведения обязательного аудита 2022

Обязательный аудит проводится ежегодно, при этом конкретные сроки проведения обязательного аудита бухгалтерской отчетности за 2022 год законодательно не установлены (ч. 2 ст. 5 Закона от 30.12.2008 N 307-ФЗ).

Вместе с тем, по общему правилу аудиторское заключение должно быть представлено в ИФНС либо вместе с годовой бухгалтерской отчетностью, либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом (п. 5 ст. 18 Закона от 06.12.2011 N 402-ФЗ). Следовательно, к концу декабря 2023 г. не только должна быть проведена обязательная аудиторская проверка бухгалтерской отчетности за 2022 г., но и составлено аудиторское заключение по итогам этой проверки.

Важно знать, что обязательный аудит могут проводить только аудиторские организации (ч. 3 ст. 5 Закона от 30.12.2008 N 307-ФЗ).

Подлежит ли консолидированная финансовая отчетность обязательному аудиту

Да, такая отчетность подлежит обязательному аудиту (ст.5 Федерального закона от 27.07.2010 N 208-ФЗ).

КонсультантПлюс: примечание.

Если до 01.01.2021 начато проведение обязательного аудита организации, которая в соответствии с ч. 1 ст. 5 (в ред. ФЗ от 29.12.2020 N 476-ФЗ) стала вправе не проводить такой аудит, указанные положения применяются к ней с отчетности за 2021 г.

1. Обязательный аудит бухгалтерской (финансовой) отчетности проводится в случаях, установленных федеральными законами, а также в отношении бухгалтерской (финансовой) отчетности:

1) организаций, ценные бумаги которых допущены к организованным торгам, а также эмитентов эмиссионных ценных бумаг, обязанных раскрывать информацию в соответствии с Федеральным законом от 22 апреля 1996 года N 39-ФЗ “О рынке ценных бумаг”;

(в ред. Федерального закона от 02.07.2021 N 359-ФЗ)

(см. текст в предыдущей редакции)

2) организаций, являющихся профессиональными участниками рынка ценных бумаг, бюро кредитных историй;

3) организаций, имеющих организационно-правовую форму фонда (за исключением государственного внебюджетного фонда, специализированной организации управления целевым капиталом и фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 3 августа 2018 года N 290-ФЗ “О международных компаниях и международных фондах”), в случае, если поступление имущества, в том числе денежных средств, за год, непосредственно предшествовавший отчетному году, превышает 3 миллиона рублей;

4) организаций (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов, организаций потребительской кооперации, осуществляющих свою деятельность в соответствии с Законом Российской Федерации от 19 июня 1992 года N 3085-1 “О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации”), соответствующих хотя бы одному из следующих условий:

а) доход, полученный от осуществления предпринимательской деятельности, который определяется в порядке, установленном законодательством Российской Федерации о налогах и сборах, за год, непосредственно предшествовавший отчетному году, составляет более 800 миллионов рублей;

б) сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 миллионов рублей;

5) акционерных обществ, акции которых находятся в собственности Российской Федерации, субъекта Российской Федерации и (или) муниципального образования.

(п. 5 введен Федеральным законом от 16.04.2022 N 114-ФЗ)

(часть 1 в ред. Федерального закона от 29.12.2020 N 476-ФЗ)

(см. текст в предыдущей редакции)

2. Обязательный аудит проводится ежегодно.

КонсультантПлюс: примечание.

Ч. 3 ст. 5 применяется начиная с обязательного аудита бухгалтерской (финансовой) отчетности за 2021 год (ФЗ от 02.07.2021 N 359-ФЗ).

3. Обязательный аудит бухгалтерской (финансовой) отчетности проводится только аудиторскими организациями.

(часть 3 в ред. Федерального закона от 02.07.2021 N 359-ФЗ)

(см. текст в предыдущей редакции)

4. Договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности организации, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25 процентов, а также на проведение аудита бухгалтерской (финансовой) отчетности государственной корпорации, государственной компании, публично-правовой компании, государственного унитарного предприятия или муниципального унитарного предприятия заключается по результатам проведения не реже чем один раз в пять лет электронного конкурса в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд, при этом установление требования к обеспечению заявок на участие в конкурсе и (или) к обеспечению исполнения контракта не является обязательным.

(см. текст в предыдущей редакции)

5. В электронном конкурсе на заключение контракта на проведение аудита бухгалтерской (финансовой) отчетности организации, объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) которой за предшествующий отчетному год не превышает 1 миллиарда рублей, обязательным является участие аудиторских организаций, являющихся субъектами малого и среднего предпринимательства.

(часть 5 введена Федеральным законом от 01.12.2014 N 403-ФЗ; в ред. Федерального закона от 02.07.2021 N 360-ФЗ)

(см. текст в предыдущей редакции)

6. Утратил силу. – Федеральный закон от 30.12.2021 N 435-ФЗ.

(см. текст в предыдущей редакции)

С начала 2023 года власти сократили перечень организаций, на которые распространяется требование о проведении обязательного аудита. При этом аудиторам были даны особые рекомендации, касающиеся проведения обязательного аудита в условиях действующих экономических санкций и финансовой нестабильности. Рассказываем, что изменилось в сфере обязательного аудита с 2023 года и какие организации освобождены от его проведения.

Что изменилось в сфере обязательного аудита в 2023 году

С 1 января 2023 года число организаций, обязанных на регулярной основе проводить аудит годовой бухгалтерской отчетности, было существенно сокращено (Федеральный закон от 16.04.2022 № 114-ФЗ). Из перечня компаний, на которые в 2023 году распространяется требование о ежегодном проведении обязательного аудита, были исключены непубличные акционерные общества, которые:

- имеют доход, полученный от осуществления предпринимательской деятельности в 2022 году, менее 800 млн. рублей;

- имеют активы бухгалтерского баланса по состоянию на конец 2022 года в сумме менее 400 млн рублей.

Если хотя бы одно из указанных условий не соблюдается, непубличное акционерное общество обязано провести аудит годовой бухгалтерской отчетности за 2022 год. Напомним, непубличным признается хозяйствующее общество, перечень акционеров которого является закрытым, а акции и эмиссионные ценные бумаги не могут размещаться посредством открытой подписки или иным образом предлагаться для приобретения неограниченному кругу лиц (ст. 7 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»).

По новым правилам непубличные акционерные общества обязаны ежегодно проводить аудит исключительно в случаях, если их прошлогодний доход, учитываемый для целей налогообложения, составляет более 800 млн рублей или сумма активов на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 млн рублей. Все другие непубличные акционерные общества, не соответствующие данным условиям, освобождены от проведения обязательного аудита. Аудит своей годовой бухгалтерской отчетности они смогут проводить на добровольной основе (ст. 54 Федерального закона от 26.12.1995 № 208-ФЗ).

Кроме того, в настоящее время Госдума уже приняла в первом чтении правительственный законопроект № 254528-8, освобождающий от проведения обязательного аудита профессиональных участников рынка ценных бумаг, осуществляющих деятельность по инвестиционному консультированию (инвестиционные советники).

Документ предлагает отменить требование об обязательном аудите бухгалтерской отчетности инвестиционных советников, если они не имеют лицензий профессиональных участников рынка ценных бумаг иных видов и не обязаны осуществлять аудит своей отчетности по другим основаниям. Эти правила будут применяться начиная с бухгалтерской отчетности инвестиционных советников за 2022 год. Таким образом, указанные участники рынка ценных бумаг в 2023 году также освобождаются от обязательного аудита.

Особенности проведения обязательного аудита в 2023 году

По большей части правила проведения обязательного аудита в 2023 году не изменились. Обязательный аудит по-прежнему проводится ежегодно, а полномочия по его проведению принадлежат исключительно аудиторским организациям. Договор на проведение обязательного аудита бухгалтерской отчетности организаций с госучастием, как и раньше, заключается по результатам проведения не реже чем один раз в пять лет электронного конкурса (ч. 4 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»).

Вместе с тем, исходя из нестабильной геополитической ситуации и введенных в отношении России экономических санкций и финансовых ограничений, проведение обязательного аудита в текущем году все же имеет ряд особенностей. На эти особенности Минфин указал в утвержденных «Рекомендациях по проведению аудита годовой бухгалтерской отчетности организаций за 2022 год» (приложение к письму от 23.12.2022 № 07-04-09/126779). В частности, при проведении обязательного аудита за минувший год Минфин рекомендовал аудиторам уделить особое, повышенное внимание:

- мерам обеспечения (в том числе гарантиям и поручительствам), предоставленным нерезидентами из «недружественных» государств, поскольку им присущ высокий риск утраты в связи с текущей геополитической ситуацией и действием мер ограничительного характера;

- заблокированным активам и требованиям по операциям, которые не могут быть проведены в связи с мерами ограничительного характера;

- отраженным в бухгалтерском учете кредитных организаций операций по списанию безнадежной и нереальной для взыскания задолженности, а также операций по продаже проблемных активов;

- сделкам, на которые в период действия мер ограничительного характера были получены специальные разрешения;

- применению дистанционных каналов продаж товаров и услуг (по мнению Минфина, электронная коммерция максимально сопряжена с риском использования недобросовестных практик реализации финансовых услуг).

Кроме того, Минфин рекомендовал аудиторам обязательно учитывать риск прекращения работы и использования зарубежных IT-продуктов, оказывающих влияние на деятельность проверяемого лица в условиях санкций. Аудиторы должны иметь в виду возможные трудности с поставками зарубежного ПО и оборудования, а также с заключением и продлением договоров на IT-обеспечение с зарубежными компаниями.

Кто обязан провести обязательный аудит в 2023 году

Перечень организаций, обязанных проводить аудит своей бухгалтерской (финансовой) отчетности, в начале каждого года на своем официальном сайте публикует Минфин.

В текущем году данный перечень также был размещен финансовым ведомством в публичном доступе. Он содержит 84 случая проведения обязательного аудита, что в сравнении с прошлым списком на один пункт больше. В перечне указаны законодательное обоснование проведения обязательного аудита, вид отчетности, подлежащей аудиту, а также субъекты, уполномоченные проводить аудит в каждом конкретном случае.

В частности, обязательный аудит бухгалтерской отчетности за 2022 год обязаны провести:

- кредитные организации;

- организации, ценные бумаги которых допущены к организованным торгам;

- страховые организации (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования);

- эмитенты ценных бумаг, обязанные раскрывать информацию об их выпуске;

- организации, являющиеся профессиональными участниками рынка ценных бумаг, бюро кредитных историй;

- микрофинансовые компании;

- акционерные общества, акции которых находятся в собственности РФ, субъекта РФ или муниципального образования;

- организации, имеющие организационно-правовую форму фонда (за исключением государственного внебюджетного фонда и международного фонда), если поступление имущества, в том числе денежных средств, за 2022 год превышает 3 млн рублей;

- организаторы азартных игр и операторы лотерей.

Кроме того, требование об обязательном аудите бухгалтерской отчетности распространяется на любую организацию, соответствующую хотя бы одному из следующих условий:

- доход, полученный за год, непосредственно предшествовавший отчетному году, составляет более 800 млн рублей;

- сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 млн рублей.