В таблице показана зависимость общих затрат предприятия от выпуска продукции. Рассчитайте затраты: постоянные, переменные, средние общие, средние постоянные, средние переменные. В таблице заполните графы FC, VC, MC, ATC, AFC, AVC:

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | ||||||

| 1 | 130 | ||||||

| 2 | 180 | ||||||

| 3 | 230 | ||||||

| 4 | 300 |

Решение:

Постоянные затраты (Fixed Costs) – это те затраты, которые не зависят от объёма выпускаемой продукции или услуги. Сколько бы фирма не произвела продукции величина постоянных издержек не меняется. Даже если фирма не произвела ни одной единицы продукции она несёт затраты, например, это может быть аренда помещения, плата за отопление, плата за кредит и др.

Таким образом, FC при любом объёме выпуска будут равны 60 р.

Переменные затраты (Variable Costs) – это затраты, которые изменяются при изменении объёма выпускаемой продукции или услуги. В сумме с постоянными затратами равны величине общих затрат (Total Costs):

TC = FC + VC.

Отсюда:

VC = TC – FC

VC(0) = 60 – 60 = 0,

VC(1) = 130 – 60 = 70,

VC(2) = 180 – 60 = 120,

VC(3) = 230 – 60 = 170,

VC(4) = 300 – 60 = 240.

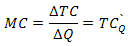

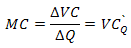

Предельные затраты (Marginal Costs) – это прирост затрат, связанный с выпуском дополнительной единицы продукции.

MC = ΔTC / ΔQ

Так как в данной задаче прирост выпуска всегда равен 1, можно переписать эту формулу так:

MC = ΔTC / 1 = ΔTC

MC(1) = TC(1) – TC(0) = 130 – 60 = 70,

MC(2) = TC(2) – TC(1) = 180 – 130 = 50,

MC(3) = TC(3) – TC(2) = 230 – 180 = 50,

MC(4) = TC(4) – TC(3) = 300 – 230 = 70.

Средние общие затраты (Average Total Costs) – это затраты на производство одной единицы продукции.

ATC = TC / Q

ATC(1) = TC(1) / 1 = 130 / 1 = 130,

ATC(2) = TC(2) / 2 = 180 / 2 = 90,

ATC(3) = TC(3) / 3 = 230 / 3 = 76,67,

ATC(4) = TC(4) / 4 = 300 / 4 = 75.

Средние постоянные затраты (Average Fixed Costs) – это фиксированные затраты на единицу выпуска продукции.

AFC = FC / Q

AFC(1) = FC(1) / 1 = 60 / 1 = 60,

AFC(2) = FC(2) / 2 = 60 / 2 = 30,

AFC(3) = FC(3) / 3 = 60 / 3 = 20,

AFC(4) = FC(4) / 4 = 60 / 4 =15.

Средние переменные затраты (Average Variable Costs) – это переменные затраты на производство одной единицы продукции.

AVC = VC / Q

AVC(1) = VC(1) / 1 = 70 / 1 = 70,

AVC(2) = VC(2) / 2 = 120 / 2 = 60,

AVC(3) = VC(3) / 3 = 170 / 3 = 56,67,

AVC(4) = VC(4) / 4 = 240 / 4 =60.

Зная ATC и AFC средние переменные затраты можно найти также как разность средних общих и средних фиксированных затрат:

AVC = ATC – AFC

Заполним пропуски в таблице:

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | 60 | 0 | – | – | – | – |

| 1 | 130 | 60 | 70 | 70 | 130 | 70 | 60 |

| 2 | 180 | 60 | 120 | 50 | 90 | 60 | 30 |

| 3 | 230 | 60 | 170 | 50 | 76,67 | 56,67 | 20 |

| 4 | 300 | 60 | 240 | 70 | 75 | 60 | 15 |

Содержание

- Формула

- Пример

- Предельные издержки и AVC

В экономике средние переменные издержки (англ. Average Variable Cost, AVC) являют собой переменные издержки на единицу продукции. Они изменяются непосредственно с изменением объема производства.

Численно значение AVC равно результату деления общей переменной стоимости на выпуск продукции.

Структура переменных издержек фирмы зависит от рассматриваемого периода времени. В долгосрочной перспективе компании могут изменять затраты (например, труд или капитал), но в краткосрочной – по крайней мере, одна из затрат остается фиксированной.

Таким образом, в краткосрочной перспективе средние переменные издержки разнятся от средних общих издержек, но в долгосрочной перспективе оба показателя фактически одинаковы.

Средние переменные издержки помогают компании решить, следует ли ей продолжать деятельность в краткосрочной перспективе. Работать можно только тогда, когда предельный доход превышает средние переменные издержки.

Формула

Средние переменные издержки рассчитываются путем деления общих переменных издержек (VC) на объем выпуска (Q):

AVC = VC/Q

В краткосрочной перспективе издержки фирмы фактически составляют сумму постоянных и переменных издержек:

TC = FC + VC

Это равенство можно преобразовать, разделив обе стороны на Q:

TC/Q = FC/Q + VC/Q

В полученном равенстве ТС/Q представляет собой средние общие затраты (АТС) , FC/Q – средние постоянные издержки (AFC) и VC/Q – средние переменные издержки (AVC):

ATC = AFC + AVC

AVC = ATC – AFC

Полученное равенство дает нам еще одно определение краткосрочных средних переменных издержек (они численно равны разнице ATC и AFC).

Средние переменные затраты могут быть рассчитаны непосредственно из функции затрат фирмы. Нам нужно вычесть фиксированную стоимость, а затем разделить на Q.

Пример

Давайте рассмотрим фирму, общая функция затрат которой задается следующим образом:

TC = 0.1Q3 -2Q2 + 60Q + 200

Мы можем преобразовать эту функцию общих затрат в функцию средних переменных затрат следующим образом:

AVC = (TC – FC) ÷ Q

AVC = (0.1Q3 -2Q2 + 60Q + 200 – 200) ÷ Q

AVC = 0.1Q2 – 2Q + 60

Если мы построим график средней функции переменных затрат, то получим U-образную кривую затрат, показанную ниже:

Средняя кривая переменных затрат имеет U-образную форму. Вначале она снижается, но в конечном счете начинает расти.

Она снижается, поскольку предельный продукт первоначально растет, но в конечном итоге кривая начинает расти, потому что по крайней мере один вид издержек, обычно капитал, фиксирован в краткосрочной перспективе.

При наличии фиксированных затрат закон убывающей отдачи управляет предельным продуктом других факторов, таких как труд.

Предельные издержки и AVC

Предельные издержки – это приростные издержки каждой дополнительной единицы продукта.

Совокупная предельная стоимость Q единиц равна общей переменной стоимости. Следовательно, средние переменные издержки фактически равны совокупным предельным издержкам Q единиц, деленным на Q.

Это соотношение между предельными издержками и AVC может быть использовано для прогнозирования взаимодействия кривых предельных издержек и средних переменных издержек.

[1]. Если кривая предельных издержек НИЖЕ кривой средних переменных издержек, то средние переменные издержки должны СНИЖАТЬСЯ.

Это происходит потому, что AVC – это средняя предельная стоимость, а предельная стоимость ниже AVC приводит к ее снижению. С другой стороны, если кривая предельных издержек ВЫШЕ кривой средних переменных издержек, то средние переменные издержки ВОЗРАСТАЮТ.

[2]. Предельные издержки РАВНЫ средним переменным издержкам, когда средние переменные издержки МИНИМАЛЬНЫ.

В таблице показана зависимость общих затрат предприятия от выпуска продукции. Рассчитайте затраты: постоянные, переменные, средние общие, средние постоянные, средние переменные. В таблице заполните графы FC, VC, MC, ATC, AFC, AVC :

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 60 | |||||||

| 1 | 130 | ||||||

| 2 | 180 | ||||||

| 3 | 230 | ||||||

| 4 | 300 |

Решение:

Постоянные затраты (Fixed Costs) — это те затраты, которые не зависят от объёма выпускаемой продукции или услуги. Сколько бы фирма не произвела продукции величина постоянных издержек не меняется. Даже если фирма не произвела ни одной единицы продукции она несёт затраты, например, это может быть аренда помещения, плата за отопление, плата за кредит и др.

Таким образом, FC при любом объёме выпуска будут равны 60 р.

Переменные затраты (Variable Costs) — это затраты, которые изменяются при изменении объёма выпускаемой продукции или услуги. В сумме с постоянными затратами равны величине общих затрат (Total Costs):

VC(1) = 130 — 60 = 70,

VC(2) = 180 — 60 = 120,

VC(3) = 230 — 60 = 170,

VC(4) = 300 — 60 = 240.

Предельные затраты (Marginal Costs) — это прирост затрат, связанный с выпуском дополнительной единицы продукции.

Так как в данной задаче прирост выпуска всегда равен 1, можно переписать эту формулу так:

MC = ΔTC / 1 = ΔTC

MC(1) = TC(1) — TC(0) = 130 — 60 = 70,

MC(2) = TC(2) — TC(1) = 180 — 130 = 50,

MC(3) = TC(3) — TC(2) = 230 — 180 = 50,

MC(4) = TC(4) — TC(3) = 300 — 230 = 70.

Средние общие затраты (Average Total Costs) — это затраты на производство одной единицы продукции.

ATC(1) = TC(1) / 1 = 130 / 1 = 130,

ATC(2) = TC(2) / 2 = 180 / 2 = 90,

ATC(3) = TC(3) / 3 = 230 / 3 = 76,67,

ATC(4) = TC(4) / 4 = 300 / 4 = 75.

Средние постоянные затраты (Average Fixed Costs) — это фиксированные затраты на единицу выпуска продукции.

AFC(1) = FC(1) / 1 = 60 / 1 = 60,

AFC(2) = FC(2) / 2 = 60 / 2 = 30,

AFC(3) = FC(3) / 3 = 60 / 3 = 20,

AFC(4) = FC(4) / 4 = 60 / 4 =15.

Средние переменные затраты (Average Variable Costs) — это переменные затраты на производство одной единицы продукции.

AVC(1) = VC(1) / 1 = 70 / 1 = 70,

AVC(2) = VC(2) / 2 = 120 / 2 = 60,

AVC(3) = VC(3) / 3 = 170 / 3 = 56,67,

AVC(4) = VC(4) / 4 = 240 / 4 =60.

Зная ATC и AFC средние переменные затраты можно найти также как разность средних общих и средних фиксированных затрат :

Любого производителя интересует, во сколько ему обходятся затраты на производства единицы продукции в среднем. Выделяют средние общие затраты (АТС), средние переменные затраты (AVC) и средние постоянные затраты (AFC).

Средние постоянные затраты (AFC) * представляют собой постоянные затраты, приходящиеся на единицу продукции. Они определяются путем деления постоянных затрат на количество выпускаемой продукции: AFC = FC / Q . По мере увеличения объема выпуска средние постоянные затраты будут уменьшаться. Например, постоянные затраты производства равны 100 тыс.руб. Допустим, что первоначально объем выпускаемой продукции Q 1 равен 10 единицам. Тогда AFC 1 = 100 тыс.руб / 10 = 10 тыс.руб. Затем объем выпуска увеличился до 50 единиц:AFC 2 = 100 тыс.руб / 50 = 2 тыс.руб. Если величина выпускаемой продукции увеличится до 100 единиц, то AFC 3 = 100 тыс.руб / 100 = 1 тыс.руб.

Средние переменные затраты (AVC) * представляют собой переменные затраты, приходящиеся на единицу продукции, и получаются путем деления переменных затрат на объем выпускаемой продукции: AVC = VC / Q .

Средние общие затраты (ATC) * показывают общие затраты на единицу продукции и определяются по формуле: ATC = TC / Q . Поскольку общие затраты можно представить как сумму постоянных и переменных затрат (TC = FC + VC), величина средних общих затрат определяется как сумма средних постоянных и средних переменных затрат:

ATC = TC / Q = FC + VC / Q = AFC + AVC .

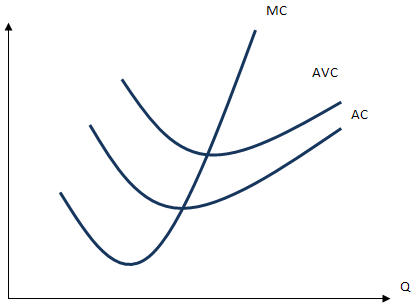

Семейство кривых средних и переменных затрат представлено на рисунке 81.

Между предельными, средними общими и средними переменными затратами складываются важные соотношения. В первую очередь это касается соотношения между МС и AVC. Если переменные затраты, приходящиеся на единицу продукции выше предельных затрат, то они убывают с каждой последующей единицей произведенной продукции. В том случае, если AVC становится меньше МС, то значение AVC начинает возрастать. Поэтому между этими двумя параметрами возникает равенство (на рис.81 — это точка A), когда AVC принимает минимальное значение. Кривая средних общих затрат есть сумма средних постоянных и средних переменных затрат, причем определяющую роль здесь играют именно переменные затраты. Поэтому закономерности, характерные для соотношения между МС и АVC, справедливы для MC и АТС. Это означает, что кривая МС пересекает АТС в ее минимуме.

Из темы «Производственная функция» (гл.4) ясно, что фирма минимизирует издержки в точке равновесия производителя, то есть в том случае, когда отношение предельных продуктов факторов к ценам на эти факторы производства, равны между собой.

Из графиков на рис.81 видно, что кривые АТС и AVC имеют U-образную форму.

Для производителя важно знать, во сколько ему обходятся затраты на производство единицы продукции в среднем. Выделяют средние общие затраты ATC, средние переменные затраты AVC и средние постоянные затратыAFC.

Средние постоянные затраты AFCпредставляют собой постоянные затраты, приходящиеся на единицу продукции:  .

.

По мере увеличения объема выпуска средние постоянные затраты будут уменьшаться.

Средние переменные затраты AVCпредставляют собой переменные затраты, приходящиеся на единицу продукции, и получаются путем деления переменных затрат на объем выпускаемой продукции:

Средние общие затраты ATCпоказывают общие затраты на единицу продукции:  . Величина средних общих затрат определяет себестоимость единицы продукции. Средние затраты также можно определить суммой средних переменных и средних постоянных затрат:

. Величина средних общих затрат определяет себестоимость единицы продукции. Средние затраты также можно определить суммой средних переменных и средних постоянных затрат:

Взаимосвязь кривых издержек краткосрочного периода. Между предельными, средними общими и средними переменными затратами складываются важные соотношения. Это, прежде всего, касается соотношения между MC и AVC. Если переменные затраты, приходящиеся на единицу продукции, выше предельных затрат, то они убывают с каждой последующей единицей произведенной продукции. В том случае, если AVC становятся меньше MC, то значение AVC начинает возрастать. Поэтому между двумя этими параметрами возникает равенство, когда AVC принимает минимальное значение. Кривая средних общих затрат есть сумма средних постоянных и средних переменных затрат, причем определяющую роль здесь играют именно переменные затраты. Поэтому закономерности, характерные для соотношения MC и AVC, сохраняются и для MC и ATC. То есть кривая MC пересекает ATC в ее минимуме.

Рис. Кривые средних и предельных затрат

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Сдача сессии и защита диплома — страшная бессонница, которая потом кажется страшным сном. 8796 —  | 7156 —

| 7156 —  или читать все.

или читать все.

78.85.5.224 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Задача №71. Расчёт затрат

В таблице показана зависимость общих затрат предприятия от выпуска продукции. Рассчитайте затраты: постоянные, переменные, средние общие, средние постоянные, средние переменные. В таблице заполните графы FC, VC, MC, ATC, AFC, AVC :

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | ||||||

| 1 | 130 | ||||||

| 2 | 180 | ||||||

| 3 | 230 | ||||||

| 4 | 300 |

Решение:

Постоянные затраты (Fixed Costs) — это те затраты, которые не зависят от объёма выпускаемой продукции или услуги. Сколько бы фирма не произвела продукции величина постоянных издержек не меняется. Даже если фирма не произвела ни одной единицы продукции она несёт затраты, например, это может быть аренда помещения, плата за отопление, плата за кредит и др.

Таким образом, FC при любом объёме выпуска будут равны 60 р.

Переменные затраты (Variable Costs) — это затраты, которые изменяются при изменении объёма выпускаемой продукции или услуги. В сумме с постоянными затратами равны величине общих затрат (Total Costs):

VC(1) = 130 — 60 = 70,

VC(2) = 180 — 60 = 120,

VC(3) = 230 — 60 = 170,

VC(4) = 300 — 60 = 240.

Предельные затраты (Marginal Costs) — это прирост затрат, связанный с выпуском дополнительной единицы продукции.

Так как в данной задаче прирост выпуска всегда равен 1, можно переписать эту формулу так:

MC(1) = TC(1) — TC(0) = 130 — 60 = 70,

MC(2) = TC(2) — TC(1) = 180 — 130 = 50,

MC(3) = TC(3) — TC(2) = 230 — 180 = 50,

MC(4) = TC(4) — TC(3) = 300 — 230 = 70.

Средние общие затраты (Average Total Costs) — это затраты на производство одной единицы продукции.

ATC(1) = TC(1) / 1 = 130 / 1 = 130,

ATC(2) = TC(2) / 2 = 180 / 2 = 90,

ATC(3) = TC(3) / 3 = 230 / 3 = 76,67,

ATC(4) = TC(4) / 4 = 300 / 4 = 75.

Средние постоянные затраты (Average Fixed Costs) — это фиксированные затраты на единицу выпуска продукции.

AFC(1) = FC(1) / 1 = 60 / 1 = 60,

AFC(2) = FC(2) / 2 = 60 / 2 = 30,

AFC(3) = FC(3) / 3 = 60 / 3 = 20,

AFC(4) = FC(4) / 4 = 60 / 4 =15.

Средние переменные затраты (Average Variable Costs) — это переменные затраты на производство одной единицы продукции.

AVC(1) = VC(1) / 1 = 70 / 1 = 70,

AVC(2) = VC(2) / 2 = 120 / 2 = 60,

AVC(3) = VC(3) / 3 = 170 / 3 = 56,67,

AVC(4) = VC(4) / 4 = 240 / 4 =60.

Зная ATC и AFC средние переменные затраты можно найти также как разность средних общих и средних фиксированных затрат :

Как найти FC,VC,AC,AFC,AVC,PR,PR/Q В виде формул, пожалуйста. Заранее спасибо!

средние постоянные издержки AFС = FC / Q;

средние переменные издержки AVC = VC / Q

средние валовые издержки (полная себестоимость единицы изделия) АТС = AFC + AVC или TC / Q.

MC-предельные издержки — это дополнительные издержки на производство добавочной единицы продукции = МC = dTC / d Q = d TVC / d Q

Если при росте объема продаж на 100 ед. товара издержки фирмы возрастут на 800 руб. , то предельные издержки составят 800 : 100 = 8 руб. Это означает, что дополнительная единица товара обходится фирме в дополнительные 8 руб.

10.11 Виды издержек

Когда мы рассматривали периоды производства фирмы, мы говорили о том, что в краткосрочном периоде фирма может изменять не все применяемые факторы производства, тогда как в долгосрочном периоде все факторы являются переменными.

Именно подобные различия в возможности изменения объемов ресурсов при изменении объемов производства заставили экономистов разбить все виды затрат на две категории:

- постоянные издержки;

- переменные издержки.

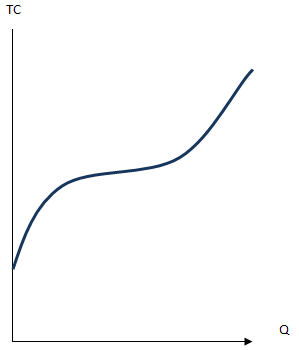

Постоянные издержки (FC, fixed cost) — это те издержки, которые нельзя изменить в краткосрочном периоде, и потому они остаются одними и теми же при небольших изменениях объемов производства товаров или услуг. К постоянным издержкам относятся, например, арендная плата за помещения, издержки, связанные с обслуживанием оборудования, выплаты в погашение ранее полученных ссуд, а также всевозможные административные и иные накладные расходы. Скажем, построить новый завод по переработке нефти в течение месяца невозможно. Поэтому если в следующем месяце нефтяная компания планирует выпустить на 5% больше бензина, то это возможно только на существующих производственных площадях и при имеющемся оборудовании. В этом случае прирост выпуска на 5% не приведет к росту затрат на обслуживание оборудования и содержание производственных помещений. Эти издержки останутся постоянными. Изменятся только суммы выплаченной заработной платы, а также затрат на материалы и электроэнергию (переменные издержки).

График постоянных издержек является горизонтальной прямой

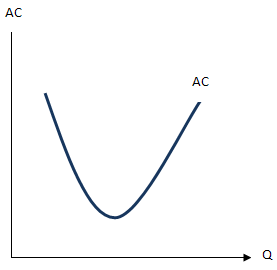

Средние постоянные издержки (AFC, average fixed cost) представляют собой постоянные издержки в расчете на единицу выпуска.

Переменные издержки (VC, variable cost) — это те издержки, которые можно изменить в краткосрочном периоде, и потому они растут (сокращаются) при любом увеличении (уменьшении) объемов производства. В эту категорию входят издержки на материалы, энергию, комплектующие изделия, заработную плату.

Переменные издержки показывают такую динамику от объема производства: до определенной точки они возрастают убивающим темпом, затем начинают возрастать растущим темпом.

График переменных затрат выглядит таким образом:

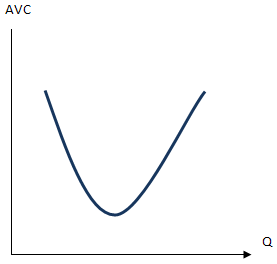

Средние переменные издержки (AVC, average variable cost) это переменные затраты в расчете на единицу выпуска.

Стандартный График средних переменных издержек выглядит как парабола.

Сумма постоянных затрат и переменных затрат составляет общие затраты (TC, total cost)

Средние общие издержки (AC, average cost) это общие издержки в расчете на единицу продукции.

Также средние общие издержки равны сумме средних постоянных и средних переменных.

AC = AFC + AVC

График AC выглядит как парабола

Особенное место в экономическом анализе занимают предельные издержки. Предельные издержки важны, поскольку экономические решения обычно связаны с предельным анализом имеющихся альтернатив.

Предельные издержки (MC, marginal cost) это приращение общих издержек при выпуске дополнительной единицы продукции.

Поскольку фиксированные издержки не влияют на приращение общих издержек, то предельные издержки также являются приращением переменных издержек при выпуске дополнительной единицы продукции.

Как мы уже говорили, формулы с производной в экономических задачах используются тогда, когда заданы гладкие функции, от которых возможно посчитать производные. Когда же нам даны отдельные точки (дискретный случай), то следует воспользоваться формулами с отношениями приращений.

График предельных издержек также является параболой.

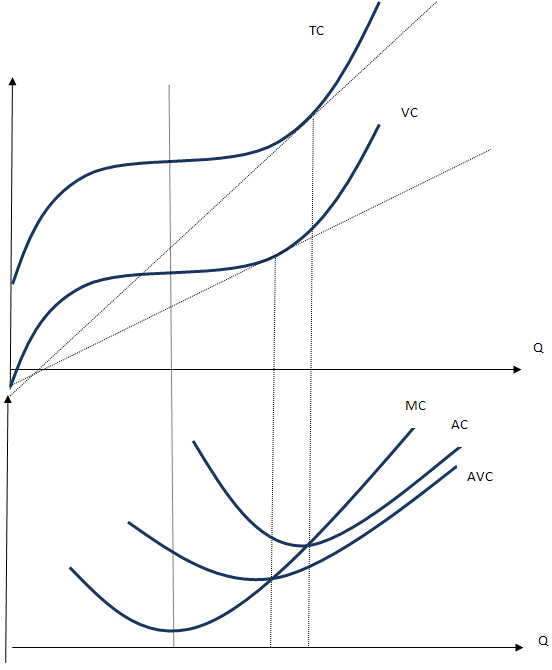

Изобразим график предельных издержек совместно с графиками средних переменных и средних общих издержек:

На приведенном выше графике видно, что AC всегда превышают AVC, поскольку AC = AVC + AFC, но расстояние между ними сокращается при росте Q (поскольку AFC является монотонно убывающей функцией).

Также на графике видно, что график MC пересекает графики AVC и AC в точках их минимумов. Чтобы обосновать, посему это так, достаточно вспомнить уже знакомое нам (по разделу «Продукты») соотношение между средними и предельными величинами: когда предельная величина ниже средней, то средняя величина убывает при росте объема. Когда предельная величина выше средней величины, средняя величина возрастает при росте объема. Таким образом, когда предельная величина пересекает среднюю величину снизу вверх, средняя величина достигает минимума.

Теперь попробуем соотнести графики общих, средних, и предельных величин:

Данные графики показывают следующие закономерности:

- Точка перегиба переменных затрат и общих затрат совпадает, в этой точке предельные затраты достигают минимума.

Обоснование: предельные затраты являются производной об общих или переменных затрат, то есть тангенсом угла наклона касательной к графику общих или переменных затрат. Средние переменные затраты в каждой точке (

)явлюятся тангенсом угла наклона луча проведенного из начала координта через точку, лежащую на графике переменных издержек. Таким образом, когда средние переменные издержки и предельные издержки равны, то касательная к графику переменных издержек проходит через начало координат. Аналогичным образом можно доказать, что когда средние и предельные издержки равны, то касательная к графику общих издержек проходит через начало координат.

)явлюятся тангенсом угла наклона луча проведенного из начала координта через точку, лежащую на графике переменных издержек. Таким образом, когда средние переменные издержки и предельные издержки равны, то касательная к графику переменных издержек проходит через начало координат. Аналогичным образом можно доказать, что когда средние и предельные издержки равны, то касательная к графику общих издержек проходит через начало координат.

)явлюятся тангенсом угла наклона луча проведенного из начала координта через точку, лежащую на графике переменных издержек. Таким образом, когда средние переменные издержки и предельные издержки равны, то касательная к графику переменных издержек проходит через начало координат. Аналогичным образом можно доказать, что когда средние и предельные издержки равны, то касательная к графику общих издержек проходит через начало координат.1) Рассчитаем средние постоянные издержки фирмы (AFC):

AFC = FC/ Q, где

AFC – средние постоянные издержки;

FC – общие постоянные издержки;

Q – количество произведённой продукции.

2) Рассчитаем средние переменные издержки фирмы (AVC):

AVC = VC/ Q,где

AVC – средние переменные издержки;

VC – переменные издержки;

Q – количество произведённой продукции.

3) Рассчитаем средние общие издержки фирмы (ATC):

ATC = TC/ Q, где

ATC – средние общие издержки фирмы;

TC – общие (валовые) издержки;

Q – количество произведённой продукции.

А также можно рассчитать:

ATC = AFC + AVC или ATC = (FC + VC)/ Q

При желании увеличить объём производства необходимо рассчитать дополнительный доход. Для этого необходимо определить предельные издержки.

4) Рассчитаем предельные (маржинальные) издержки (МС) , которые отражают дополнительные издержки на дополнительную единицу продукции и определяются как изменение общих издержек при малом изменении объёма выпуска:

МС = ^ TC/ ^ Q, где

МС – маржинальные издержки;

^ TC – изменение средних общих издержек;

^ Q – изменение объёма выпуска.