При расчете средневзвешенной стоимости капитала (WACC) важно понять факторы риска, которые были рассмотрены при определении безрисковой ставки, премии за риск акций и бета-коэффициента, чтобы обеспечить согласованный расчет WACC и избежать двойного учета или упущения соответствующих факторов риска.

Когда финансовый аналитик использует модель CAPM для оценки стоимости собственного капитала (затрат на капитал), он должен оценить бета-коэффициент. Оценка бета-коэффициента обычно связана со множеством вариантов и сложностей.

Одним из распространенных методов расчета бета-коэффициента акций компании является использование регрессии рыночной модели доходности акций компании ( (R_i) ) в зависимости от рыночной доходности ( (R_m) ) за ( T ) периодов:

( R_{it} = hat a + hat b R_{mt} ) (t = 1,2, ldots T)

Где ( hat a ) представляет собой оценочный отрезок, отсекаемый линией регрессии, а ( hat b ) является оценочным наклоном регрессии, которая используется для расчета бета-коэффициента.

Это уравнение обычно называют рыночной моделью (англ. ‘market model’), которая впервые была представлена Майклом С. Дженсеном в публикации «The Performance of Mutual Funds in the Period 1945-1964«», Journal of Finance, Vol. 23, No. 2 (1969), стр. 389-416.

Однако оценка бета-коэффициента чувствительна к методу оценки и используемым данным. Вот некоторые из проблем, с которыми приходится сталкиваться:

Период оценки. Бета чувствительна к длительности периода оценки, и обычно оценивается с использованием данных за 2-9 лет. Выбор периода оценки – это компромисс между большим объемом данных за более длительные периоды оценки и конкретными изменениями в компании, которые лучше отражаются в более коротких периодах.

В целом, более длительные периоды оценки применяются к компаниям с долгой и стабильной историей операционной деятельности, а более короткие периоды оценки используются для компаний, которые претерпели значительные структурные изменения в недавнем прошлом (например, реструктурирование, недавнее приобретение или ликвидация подразделения) или изменения в финансовом и операционном рычаге.

Периодичность интервала доходности (например, дневной, недельный или месячный). Исследователи наблюдали меньшую стандартную ошибку в бета-коэффициенте, оцененном с использованием меньших интервалов доходности, таких как ежедневная доходность.

Выбор соответствующего рыночного индекса. Выбор рыночного индекса влияет на оценку бета.

Использование метода сглаживания. Некоторые аналитики корректируют историческую бета, чтобы отразить тенденцию стремления бета к 1. Например, выражение ( beta_{i, text {корр.}} = 0.333 + 0.667 beta_i ) корректирует бета выше и ниже 1.0, сводя ее к 1.0.

Корректировки для акций с малой капитализацией. Акции с малой капитализацией обычно проявляют больший риск и большую доходность, чем акции с большой капитализацией в течение длительного периода. Исследователи Роджер Ибботсон, Пол Каплан и Джеймс Петерсон утверждают, что бета-коэффициенты для компаний с малой капитализаций должны корректироваться в сторону увеличения.

См.: Roger G. Ibbotson, Paul D. Kaplan, and James D. Peterson, “Estimates of Small Stock Betas Are Much Too Low,” Journal of Portfolio Management (1997), стр. 104-110.

Расчет бета-коэффициента для публичных компаний, как правило, не является проблемой из-за доступности данных о доходности акций, простоты расчета бета с использованием простой регрессии, а также наличия оценочных бета для публичных компаний от поставщиков данных для финансового анализа, таких как Barra, Bloomberg, DataStream Thompson Financials, Reuters и Line Value.

Как правило, проблема состоит в том, чтобы оценить бета-коэффициент для компании, чьи акции не торгуются публично, или оценить бета-коэффициент для проекта, который не является средним или типичным проектом публичной компании.

В этих случаях оценка бета требует использования информации о проекте или компании, в сочетании с бетой публичной компании.

Бета-коэффициент компании или проекта зависит от систематических компонентов бизнес-риска и от финансового риска. Оба этих фактора влияют на неопределенность денежных потоков компании или проекта.

Бизнес-риск или деловой риск (англ. ‘business risk’) компании или проекта – это риск, связанный с неопределенностью получения выручки, называемой риском продаж, а также связанный с операционным риском, который является риском, связанным со структурой операционных расходов компании.

Риск продаж или риск сбыта (англ. ‘sales risk’) зависит от эластичности спроса на продукцию, цикличности выручки и структуры конкуренции в отрасли.

Операционный риск (англ. ‘operating risk’) зависит от относительного сочетания постоянных и переменных операционных расходов: чем выше постоянные операционные расходы по отношению к переменным операционным расходам, тем больше неопределенность доходов и операционных денежных потоков.

Финансовый риск (англ. ‘financial risk’) – это неопределенность чистых доходов и чистых денежных потоков, связанных с использованием видов финансирования, которые имеют постоянную стоимость, таких как долговое финансирование и аренда.

Чем больше используется постоянных источников капитала, относительно переменных источников, тем больше финансовый риск. Другими словами, компания, которая в значительной степени полагается на долговое финансирование вместо долевого финансирования, предположительно принимает больший финансовый риск.

Как финансовый аналитик оценивает бета-коэффициент для непубличной компании или проекта?

Один из обычных методов – это метод чистой игры (англ. ‘pure-play method’), который требует использования бета-коэффициента сопоставимой публичной компании, с корректировкой на различия в финансовом рычаге (леверидже), отражающие финансовый риск.

Сопоставимая компания (англ. ‘comparable company’) – это компания, имеющая аналогичный бизнес-риск. Причина, по которой этот подход называется методом чистой игры, заключается в том, что одним из самых простых способов идентификации сопоставимой компании для проекта является поиск в той же отрасли компании, которая ведет деятельность аналогичным образом.

Например, если аналитик изучает проект, связанный с аптечным бизнесом, соответствующими сопоставимыми компаниями в США могут быть Walgreens, CVS Corporation и Rite Aid Corporation.

Оценивая бету таким образом, аналитик должен сделать корректировки для учета разных уровней финансового рычага. Это требует процесса «де-левериджа» (устранение финансового риска) и «левериджа» (добавление финансового риска) бета-коэффициента (англ. ‘unlevering’, ‘levering’).

Бета-коэффициент сопоставимой компании сначала подвергается «де-левериджу», чтобы убрать из него финансовый риск.

Процесс де-левериджа и левериджа бета-коэффициента был разработан Робертом С. Хамада [“The Effect of the Firm’s Capital Structure on the Systematic Risk of Common Stocks,” Journal of Finance (Май 1972), стр. 435-452] и основан на теориях структуры капитала Франко Модильяни и Мертона Миллера.

Бета-коэффициент без финансового риска часто называют бетой активов или бетой для активов (англ. ‘asset beta’), потому что он отражает деловой риск активов.

После «де-левериджа» бета-коэффициента, мы корректируем его с учетом структуры капитала компании или проекта, что находится в центре нашего анализа. Другими словами, мы осуществляем «леверидж» беты активов, чтобы получить бета-коэффициент собственного капитала интересующего проекта или компании.

Для данной компании мы можем выполнить «де-леверидж» беты собственного капитала, чтобы оценить ее бету активов. Для этого мы должны определить взаимосвязь между бетой активов и бетой собственного капитала компании.

Поскольку риск компании делится между кредиторами и владельцами, мы можем представить риск компании ( beta_{text{активы}}) как взвешенное среднее рыночного риска кредиторов компании ( beta_{text{долг}}) и рыночного риска владельцев компании ( beta_{text{капитал}}):

( dst beta_{text{активы}} = beta_{text{долг}} w_d + beta_{text{капитал}} w_e )

или

( dst beta_{text{активы}} = beta_{text{долг}} left( {D over D+E} right) + beta_{text{капитал}} left( {D over D+E} right) )

где:

- (E ) = рыночная стоимость собственного капитала,

- (D ) = рыночная стоимость долга,

- (w_d ) = доля долга = ( D / (D + E) )

- (w_e) = доля собственного капитала = ( E / (D + E) )

Но проценты по долгу вычитаются компанией при расчете налогооблагаемой прибыли, поэтому нагрузка долгового финансирования на самом деле ниже из-за вычета процентов.

Мы можем представлять бету активов компании как средневзвешенное значение беты долга и беты собственного капитала (акций), с учетом налогового эффекта от процентов:

( dst beta_{text{активы}} = beta_{text{долг}} {(1-t)D over (1-t)D+E} + beta_{text{капитал}} {E over (1-t)D+E} )

где ( t) – это предельная ставка налога.

Как правило, мы предполагаем, что долг компании не имеет рыночного риска, поэтому ( beta_{text{долг}} = 0 ). Это означает, что доходность по долгу не варьируется также, как рыночная доходность, что мы, как правило, считаем верным для большинства крупных компаний.

Если ( beta_{text{долг}} = 0 ), то упростив выражение ( beta_{text{капитал}} {E over (1-t)D+E} ) мы получим:

( dstl beta_{text{активы}} = beta_{text{капитал}} left[ {1 over left( (1-t) {D over E} right) } right] ) (Формула 9)

Следовательно, на рыночный риск собственного капитала компании влияет как рыночный риск активов ( beta_{text{активы}} ), так и фактор, представляющий систематическую часть финансового риска компании ( 1 + left( (1-t) {D over E} right) ):

( dstl beta_{text{капитал}} = beta_{text{активы}} left[ 1 + left( (1-t) {D over E} right) right] ) (Формула 10)

Предположим, что компания имеет бету собственного капитала 1.5, коэффициент D/E (отношение долга к собственному капиталу) 0.4 и предельную ставку налога 30%. Используя Формулу 9, мы найдем, чтоб бета активов компании составляет 1.1719:

( dst beta_{text{активы}} = 1.5 left[ {1 over 1 + (1-0.3)(0.4)} right] = 1.5 [0.7813] = 1.1719 )

Другими словами, если бы у компании не было никакого долгового финансирования, то ее ( beta_{text{активы}} = beta_{text{капитал}} = 1.1719 ). Тем не менее, использование долгового финансирования увеличивает ее ( beta_{text{капитал}} ) с 1.1719 до 1.5.

Какой была бы бета собственного капитала компании, если бы коэффициент D/E был 0.5 вместо 0.4?

В этом случае мы применяем Формулу 10, используя коэффициент D/E 0.5:

( beta_{text{капитал}} = 1.1719 [1 + (1 – 0.3) (0.5)] = 1.5821 )

Таким образом, расчет «де-левериджа» (устранение финансового риска по долговому финансированию) дает показатель рыночного риска для активов компании – игнорируя структуру капитала компании.

Мы используем расчет «левериджа» (добавление финансового риска по долговому финансированию) в Формуле 10 для оценки рыночного риска компании, учитывая конкретный риск активов, предельную налоговую ставку и структуру капитала.

Мы можем использовать те же расчеты «де-левериджа» и «левериджа» для оценки риска активов и риска собственного капитала для проекта.

Мы начинаем с беты собственного капитала сопоставимой компании, которая включает эффект финансового рычага ( beta_{L, text{сопоставимая}} ), а затем преобразуем ее в эквивалентную бету активов сопоставимой компании без учета финансового риска долга ( beta_{U, text{сопоставимая}} ).

Получив бету активов, мы можем использовать структуру капитала проекта и предельную налоговую ставку для преобразования этой беты активов в бету собственного капитала (акций) проекта ( beta_{L, text{проект}} ).

Оценка бета коэффициента с использованием метода чистой игры.

Шаг 1: Выберите сопоставимую компанию. Определите сопоставимую компанию или компании с аналогичным бизнес-риском.

Шаг 2: Рассчитайте бету собственного капитала сопоставимой компании.

Шаг 3: Устраните финансовый риск из беты сопоставимой компании. Сделайте расчет «де-левериджа», устранив компонент финансового риска (для долгового финансирования) из беты собственного капитала, оставив в бете только компонент бизнес-риска.

Шаг 4: Добавьте в бету соответствующий финансовый риск проекта. Сделайте расчет «левериджа» для беты проекта, скорректировав бету активов на финансовый риск проекта.

Мы начинаем с оценки беты сопоставимой компании, включающей финансовый риск ( beta_{L, text{сопоставимая}} ). Используя структуру капитала и налоговую ставку этой компании, мы оцениваем ее бету активов ( beta_{U, text{сопоставимая}} ):

( dstl beta_{U, text{сопоставимая}} = { beta_{L, text{сопоставимая}} over left[ 1 + left( (1- t_{text{сопоставимая}}) { D_{text{сопоставимая}} over E_{text{сопоставимая}} } right) right] } ) (Формула 11)

Затем мы учитываем финансовый рычаг рассматриваемого проекта или компании и рассчитываем риск собственного капитала ( beta_{L, text{проект}} ).

( dstl beta_{L, text{проект}} = beta_{U, text{сопоставимая}} left[ 1 + left( (1- t_{text{проект}}) { D_{text{проект}} over E_{text{проект}} } right) right] ) (Формула 12)

Чтобы проиллюстрировать использование этих формул, предположим, что мы хотим оценить проект, который будет финансироваться долгом и собственным капиталом (акциями) в соотношении 0.4:1. Коэффициент D/E = 0.4 соответствует приблизительно 0.4/(0.4 + 1.0) = €0.286 на каждый евро необходимого капитала.

Мы находим сопоставимую компанию, работающую в том же направлении бизнеса, что и проект. Предельная налоговая ставка для компании, спонсирующей проект, и сопоставимой компания, составляет 35%.

Сопоставимая компания имеет бета-коэффициент 1.2 и коэффициент D/E 0.125.

Бета без финансового риска для сопоставимой компании составляет 1.1098:

( dst beta_{U, text{сопоставимая}} = {1.2 over left[1 + (1 – 0.35)0.125 right]} = 1.1098 )

Бета с учетом финансового риска для проекта составляет 1.3983:

( dst beta_{L, text{проект}} = 1.1098 left[1 + (1 – 0.35) 0.4 right] = 1.3983 )

Затем мы используем 1.3983 в качестве бета-коэффициента в нашей оценке с помощью модели CAPM компонентов стоимости капитала (затрат на капитал) для проекта, и, в сочетании со стоимостью долга во взвешенном среднем (WACC), мы делаем оценку стоимости капитала для данного проекта.

В этом примере веса WACC составляют (w_d ) = 0.4/1.4 = 0.2857, а (w_e ) = 1/1.4 = 0.7143.

Пример (9) расчета беты активов.

Предположим, что бета собственного капитала публичной компании составляет 1.3, и что рыночная стоимость собственного капитала и долга составляет, соответственно, C$540 млн. и C$720 млн.

Если предельная налоговая ставка этой компании составляет 40%, то каким будет бета-коэффициент активов этой компании?

Решение:

( dst beta_U = {1.3 over left[ 1 + (1-0.4) {720 over 540} right] } = 0.72 )

Пример (10) расчета бета-коэффициента с использованием метода чистой игры.

AeroTechnique S.A. – частный бельгийский субподрядчик, поставляющий аэрокосмические детали. Хотя AeroTechnique не торгуется на бельгийской фондовой бирже, руководитель отдела развития оценить бета-коэффициент компании.

У него есть доступ к следующей информации:

- Средние бета-коэффициенты с учетом финансового риска и без учета финансового риска для группы сопоставимых компаний, работающих в разных странах Европы, составляют 1.6 и 1.0 соответственно.

- Коэффициент D/E AeroTechnique, основанный на рыночных данных, составляет 1.4.

- Ставка корпоративного налога AeroTechnique составляет 34%.

Решение:

Бета-коэффициент для AeroTechnique оценивается на основе средней беты группы сопоставимых компаний, из которой устранен финансовый риск. К этой бете применяется финансовая структура AeroTechnique:

( beta = 1.0 [1 + (1 – 0,34) (1.4)] = 1.924 )

Пример (11) оценки средневзвешенной стоимости капитала (WACC).

Bayern Chemicals KgaA является крупным немецким производителем промышленных, коммерческих и потребительских химических продуктов. Bayern Chemicals является частной компанией и ее акции не торгуются на бирже.

Финансовый директор компании поручил внешнему аналитику провести оценку компании и предоставил следующую информацию, чтобы рассчитать средневзвешенную стоимость капитала (WACC) компании:

- Номинальная безрисковая ставка соответствует доходности долгосрочных 10-летних немецких гособлигаций. На дату оценки она составила 4.5%.

- Средняя долгосрочная историческая премия за риск акций в Германии составляет 5.7%.

- Ставка корпоративного налога для Bayern Chemicals составляет 38%.

- Коэффициент D/E составляет 0.7. Bayern поддерживает целевое значение коэффициента.

- Стоимость долга варьируется в пределах 225 базисных пунктов относительно 10-летних гособлигаций.

Иллюстрация 3 содержит дополнительную информацию о сопоставимых компаниях для Bayern Chemicals.

Иллюстрация 3. Информация о сопоставимых компаниях.

|

Сопоставимые компании |

Страна |

Ставка налога (%) |

Рыночная капитализация, млн. |

Чистый долг, млн. |

D/E. |

Бета |

|---|---|---|---|---|---|---|

|

British Chemicals Ltd. |

Соединенное Королевство |

30.0 |

4,500 |

6,000 |

1.33 |

1.45 |

|

Compagnie Petrochimique S.A. |

Франция |

30.3 |

9,300 |

8,700 |

0.94 |

0.75 |

|

Rotterdam Chemie N.V. |

Нидерланды |

30.5 |

7,000 |

7,900 |

1.13 |

1.05 |

|

Среднее значение |

1.13 |

1.08 |

Основываясь только на предоставленной информации, рассчитайте WACC для Bayern Chemicals.

Решение:

Чтобы рассчитать стоимость собственного капитала, сначала нужно выполнить «де-леверидж» бета-коэффициентов сопоставимых компаний и рассчитать среднее значение для компании с бизнес-риском, аналогичным среднему уровню этих компаний:

|

Сопоставимые компании |

Бета без финансового риска |

|---|---|

|

British Chemicals Ltd. |

0.75 |

|

Compagnie Petrochimique S.A. |

0.45 |

|

Rotterdam Chemie N.V. |

0.59 |

|

Average* |

0.60 |

* Аналитик должен вынести суждение и использовать свой опыт, чтобы определить репрезентативное среднее значение для сопоставимых компаний. Этот пример использует простое среднее значение, но в некоторых ситуациях лучше подойдет взвешенное среднее, основанное на таких факторах, как рыночная капитализация.

К полученному среднему значению применяется целевой коэффициент D/E и предельная налоговая ставка Bayern Chemicals, что дает в итоге 0.86:

( beta ) = 0.60{1 + [(1 – 0.38)0.7]} = 0.86

Стоимость капитала Bayern Chemicals ( (r_e) ) можно рассчитать следующим образом:

(r_e ) = 4.5% + (0.86) (5.7%) = 9.4%.

Веса стоимости собственного капитала и стоимости долга можно рассчитать следующим образом:

( dst w_d = {D/E over left( {D over E} + 1 right)} = {0.7 over 1.7} = 0.41 )

( w_e = 1 – w_d = 1 – 0.41 = 0.59 )

Доналоговая стоимость долга Bayern Chemicals ( (r_d) ) составляет 6.75%:

( r_d ) = 4.5% + 2.25% = 6.75%

Как результат, WACC Baiern Chemicals составляет 7.27%:

WACC = [(0.41)(0.0675)(1 – 0.38)] + [(0.59)(0.094)] = 0.0726 или 7.26%

Любой инвестор, когда начинает более глубоко погружаться в тему инвестирования в акции, обязательно сталкивается с таким понятием, как коэффициент бета. В данной статье мы рассмотрим следующие ключевые моменты для понимания того, что такое коэффициент бета, и как с ним стоит работать:

-

Что такое бета коэффиент акции.

-

Формула коэффициента бета.

-

Значения коэффициента бета.

-

Расчет коэффициента бета.

-

Пример расчета коэффициента бета.

-

Бета коэффициент портфеля.

Бета коэффициент акции

Коэффициент бета – это статистический коэффициент, который характеризует движение отдельной акции относительно всего рынка в целом.

Изначально бета коэффициент своими создателями задумывался как коэффициент меры риска для отдельной акции относительно всего рынка в целом, при этом для сравнения, как правило, берется динамика основного рыночного фондового индекса. Это определяется путем сравнения поведения цены акции и рыночного фондового индекса. Сравнивая различные периоды роста и падения фондового индекса и те же периоды у акции, мы можем понять, как акция вела себя в той или иной момент. Реагировала на внешние факторы так же сильно, как и рынок в целом или наоборот, акции проявляли большую устойчивость.

Формула коэффициента бета

Формула расчета коэффициента бета достаточно сложна и с чисто математической точки зрения её можно представить следующим образом:

Где:

ri – доходность отдельно взятой (i-й) акции в инвестиционном портфеле за определенный период времени;

rm – доходность рынка (как правило, доходность основного фондового индекса) за определенный период времени;

σ2m – дисперсия доходности рынка (как правило, доходности основного фондового индекса) за определенный период времени.

Если же говорить по смыслу данной формулы, то в числителе находится значения зависимости (корреляции) доходности акции от доходности фондового индекса за определенный период, а в знаменателе разброс доходностей фондового индекса относительно средней доходности за определенный период.

Поэтому, исходя из данной формулы, сразу можно определить, что коэффициент бета будет давать нам представление о степени зависимости доходности акции от доходности фондового индекса, а также о том, насколько доходность отдельной акции в среднем превышает или наоборот, оказывается ниже доходности индекса.

Значения коэффициента бета

Теперь давайте разберемся в показателях коэффициента бета и как их стоит интерпретировать инвестору. Для коэффициента бета характерны несколько пороговых уровней:

-

Коэффициент бета больше 1. Это свидетельствует о том, что динамика акции коррелирует с динамикой фондового индекса, но при этом акция более чувствительно реагирует на любое движение индекса. Например, фондовый индекс растет на 1%, а акция при этом будет расти на 2% и точно так же наоборот, фондовый индекс снижается на 1%, а акция при этом снижается еще большими темпами, например, на 2%.

-

Коэффициент беты равен 1. Это говорит о том, что движения акции полностью повторяют движение фондового индекса, то есть корреляция движений акции и индекса 100%.

-

Коэффициент бета находится в диапазоне больше 0, но меньше 1. Это свидетельствует о том, что в-первую очередь динамика акции коррелирует с динамикой фондового индекса. То есть, акция движется в целом в одном направлении со всем рынком, если фондовый индекс растет, то растет и акция. Но также это говорит о том, что акция менее чувствительно реагирует на движения рынка в целом.

-

Коэффициент бета равен нулю. В данном случае такое значение коэффициента означает, что движение акции вообще никак не связано с движением фондового индекса или по-другому можно сказать, что никак не коррелируют.

-

Коэффициент бета отрицательный и находится в диапазоне от 0 до -1. В данном случае акция имеем обратную корреляцию с фондовым индексом. При этом чувствительность реакции акции более низкая, чем у фондового индекса. Например, фондовый индекс растет на 2%, при этом акция с такими показателями коэффициента бета будет снижаться, но более низкими темпами, нежели растет индекс, то есть, например, на 1%. Точно такая же ситуация справедлива и наоборот, если фондовый индекс будет снижаться на 2%, такая акция будет расти на 1%.

-

Коэффициент бета отрицательный и меньше -1. Такие акции имеют обратную корреляцию с фондовым индексом, то есть в целом движутся в противоположном направлении, при этом такие акции более волатильны и двигаются с большей амплитудой нежели сам индекс. То есть в данном случае акция будет двигаться в противоположную сторону рынку и более сильно реагировать на любые движения фондового индекса. Например, индекс растет на 1%, а акция при этом будет снижаться на 2%, и точно так же наоборот, при снижении рынка на 1%, акция с таким значением коэффициента бета будет расти на 2%.

Таким образом коэффициент бета несет для инвесторов различную ценную информацию: насколько более чувствительно реагирует акция на основные рыночные тенденции и есть ли в данной бумаге внутренняя идея, способная игнорировать общерыночные тенденции, которые охватывают своим движением большинство бумаг на рынке.

Расчет коэффициента бета

Перед большинством инвесторов тут же встает вопрос, как и где взять расчета коэффициента бета, так как формула расчета его достаточно сложна и ручной расчет его просто не представляется возможным.

Здесь стоит прежде всего сказать, что на самом деле расчет коэффициента бета на российском рынке регламентирован и стандартизирован, причем регламентирован он положением Центрального Банка “Положение о деятельности по проведению организованных торгов” (утв. Банком России 17.10.2014 N 437-П). В приложении №2 идет подробное описание расчета коэффициента бета.

Так же расчет коэффициента бета проводится непосредственно самой московской биржей по принципу, описанному в положении Центрального Банка. Коэффициент бета рассчитывается на конец каждой торговой сессии, и его расчет можно скачать на сайте Московской биржи https://www.moex.com/ru/forts/coefficients-values.aspx

При этом, как мы видим из формулы расчета коэффициента, что он рассчитывается за период последних 30-и торговых сессий.

Расчет коэффициента бета происходит точно так же, как и расчет многих технических индикаторов рынка, то есть по принципу скользящего окна, когда в расчетный диапазон коэффициента попадают лишь только 30 последних ценовых значений, и данный диапазон постоянно сдвигается, как только в расчет попадет котировка новой торговой сессии.

За счет того, что период расчета коэффициента бета сравнительно мал, с инвестиционной точки зрения, это приводит к тому, что значения коэффициента очень волатильны и сильно изменяются во времени. Иногда значение коэффициента от одного месяца к другому может изменяться кардинально, как с точки зрения характеризующей корреляцию акции и индекса, так и с точки зрения степени чувствительности реакции акции на движения индекса. Это можно заметить даже просто по скользящему графику расчета коэффициента, так как во времени он изменяется очень активно и очень резко.

Иными словами, рассчитанные подобным образом значения коэффициента бета, отражают лишь локальные и очень краткосрочные рыночные тенденции, которые не отражают в полной мере заложенных фундаментальных принципов в данный коэффициент.

Изначально коэффициент бета разрабатывался и применялся исключительно в инвестиционных целях и активно использовался для формирования инвестиционных портфелей, в том числе портфелей по модели «Марковица». С этой точки зрения, расчет коэффициента за такой короткий промежуток времени полностью некорректен и не может применяться с инвестиционными целями.

Однако, корректный расчет показателя бета можно сделать даже с помощью инструментов MS Excel, именно такой калькулятор для расчета коэффициента бета мы и реализовали в рамках нашего курса обучения «Школа разумного инвестирования».

Для того чтобы коэффициент бета отражал именно долгосрочные инвестиционные тенденции в акциях, мы должны прибегать к его расчету за более длительные горизонты от 3-х лет.

Пример расчета бета коэффициента

Проведем расчет коэффициента бета на различных бумагах за более длительный промежуток времени с помощью калькулятора для расчета бета коэффициента.

Для расчета мы выберем акции с потенциально бОльшим и потенциально меньшим коэффициентом бета. В качестве примера более агрессивно движущейся акции, которая имеет положительную корреляцию с рынком, мы возьмем обыкновенные акции Сбербанка, а в качестве примера бумаги, которая не зависит от колебаний рынка в целом и демонстрирует самостоятельную динамику, мы возьмем привилегированные акции компании Ленэнерго.

В калькуляторе заполняются поля с датами торговых периодов за последние 3 года, значения дневных цен закрытия по акции за последние 3 года, а также значения фондового индекса на конец торговой сессии за последние 3 года.

Расчет коэффициента бета в калькуляторе проводится тремя различными способами для подтверждения статистической достоверности расчета коэффициента.

После заполнения данных по котировкам акций Сбербанка и индекса московкой биржи за последние 3 года, мы видим, что значение коэффициента бета по бумаге оказывается большим чем 1.

Положительное значение коэффициента бета по акциям Сбербанка говорит нам о том, что акции преимущественно движутся в том же направлении, что и рынок в целом, а значение коэффициента больше 1 свидетельствуют о том, что акции намного более сильно реагируют на рыночные движения.

Во втором случае мы так же проводили расчет коэффициента бета за последние 3 года по привилегированным акциям Ленэнерго.

В данном случае значение коэффициента бета оказывается равным 0,51, что свидетельствует о том, что в целом акция не движется в противофазе рынку и лишь частично подвержена влияниям основных общерыночных тенденций.

Бета коэффициент портфеля (практика применения)

Использование коэффициента бета при формировании портфеля и в процессе управление инвестиционным портфелем – это одна из основных, базовых практик портфельного инвестирования, так как значение корректно рассчитанного коэффициента отражает то, как бумага за счет своих внутренних фундаментальных свойств «отрабатывает» движения общерыночных тенденций. Особенно в этом ключе важно понимание того, что под общерыночными тенденциями мы в первую очередь, как правило, подразумеваем общие негативные движения рынка, или проявление кризисных моментов на рынке, которые влияют на все акции. Когда большинство акций на рынке снижается, те бумаги, которые способны противостоять общерыночному снижению, представляют особенную ценность для инвестиционного портфеля.

Поэтому коэффициент бета в инвестиционных портфелях, как правило, в первую очередь может применяться, как весовой коэффициент, который распределяет средства портфеля в акции в зависимости от степени чувствительности к риску той или иной акции.

При этом, в случае, если основная концепция инвестиционного портфеля требует максимальной минимизации риска, то за счет бета коэффициента придается больший вес бумагам с малым значением коэффициента бета, или даже с его отрицательным значением. А в случае, если формируется агрессивный инвестиционный портфель, то веса распределяются наоборот. Акции с большим значением коэффициента бета получают больший вес в инвестиционном портфеле. Это позволяет добиться того, что на фазе роста фондового рынка, акции, включенные в инвестиционный портфель, реагируют более выражено и растут большими темпами, в итоге, это позволяет такому портфелю обгонять фондовый индекс по показателям доходности.

Как работает коэффициент бета мы можем увидеть даже визуально, наложив котировки акции, на значения фондового индекса.

В случае с акцией Сбербанка, где коэффициент бета больше 1, мы можем наблюдать, что поведение бумаги более агрессивное, и если рынок растет, то бумаги растут еще большими темпами, а на коррекционных фазах мы видим, что просадки по акциям случаются более значительные чем по рынку в целом.

И практически противоположную картину мы можем увидеть в акциях с коэффициентом бета меньше 1.

В нашем примере акции Ленэнерго преф. в момент острейшего проявления кризисных моментов на рынке демонстрировали высокую степень устойчивости и практически никак не реагировали на общерыночные тенденции. Поэтому акции, значение коэффициента бета которых меньше 1, так же еще причисляют к категории защитных бумаг, которые способны эффективно противостоять общерыночным негативным тенденциям.

Выводы

Как мы видим, коэффициент бета может быть очень эффективным и полезным инструментом при формировании инвестиционного портфеля, но только с учетом того, что инвесторы корректно определяют его значение и грамотно его используют.

Всему этому мы учим на нашем полном цикле курсов обучения «Школа разумного инвестирования». Начать обучение можно с посещения вводных бесплатных занятий. Записаться на ближайший бесплатный вебинар можно по ссылке – http://finplan.expert

Удачных Вам инвестиций!

Привет! Что значат альфа и бета в портфельной теории? Нужно ли их учитывать простому инвестору при составлении стратегии?

Альфа и бета — это показатели для оценки эффективности инвестиций. Альфа измеряет доходность актива или портфеля активов в сравнении с рынком, а бета — волатильность, то есть риск относительно рынка.

Оба показателя — исторические. Значит, они зависят от выбранного временного отрезка и не гарантируют результат в будущем. Рассмотрим их подробнее.

Что такое бета портфеля

В основе традиционного подхода к инвестированию лежит современная теория портфеля, которую предложил Гарри Марковиц в 1952 году.

Чтобы получить оптимальный портфель, используют комбинацию инструментов со слабой или отрицательной взаимосвязью — корреляцией. Тогда потери по одному активу будут компенсироваться прибылью от других. И можно подобрать идеальную смесь инструментов, которая минимизирует риск при заданной ожидаемой доходности.

Коэффициент «бета» как раз и нужен для оценки риска. Этот параметр предложил Уильям Шарп в 1964 году. Бета считается первым фактором в теории факторного инвестирования.

Бета дает представление о капризности цены отдельного актива или всего портфеля относительно эталона — бенчмарка. В роли бенчмарка обычно выступает биржевой индекс на широкий рынок. Для американских акций бета измеряется относительно индекса S&P 500, для российских акций ориентиром служит индекс Мосбиржи.

Бета дает представление о том, принял на себя инвестор повышенный риск относительно широкого рынка или нет. Например, бета актива 0,5 означает, что при движении S&P 500 на 10% цена актива сдвинется в ту же сторону на половину от этого значения, то есть на 5%. Таким образом, речь идет о низкорисковом активе.

Вот как интерпретируют значения беты:

- Бета < −1. Корреляция актива и бенчмарка обратная, то есть они движутся разнонаправленно, при этом актив более волатилен.

- −1 < бета < 0. Корреляция по-прежнему обратная, но актив ведет себя стабильнее бенчмарка.

- 0 < бета < 1. Актив движется однонаправленно с бенчмарком, но колеблется не так сильно, риск меньше рыночного.

- Бета > 1. Актив коррелирует с индексом и более волатилен, то есть он очень рисковый.

Отрицательная бета встречается относительно редко.

Как посчитать бету актива. Бета — статистический параметр. Она показывает направление и амплитуду цены только на заданном историческом отрезке.

Как посчитать бету портфеля. Бета портфеля — это сумма показателей беты каждого актива, умноженная на вес актива.

Предположим, портфель инвестора состоит из четырех активов с равным весом, но с разной бетой.

Портфель из активов с разными бета-коэффициентами

| Актив | Доля | Бета |

|---|---|---|

| Актив А | 25% | 1 |

| Актив Б | 25% | 1,6 |

| Актив В | 25% | 0,75 |

| Актив Г | 25% | 0,5 |

Посчитаем общую бету портфеля: 25% × 1 + 25% × 1,6 + 25% × 0,75 + 25% × 0,5 = 0,96. Значение приближено к 1 — значит, риск портфеля сопоставим с риском бенчмарка и движутся они однонаправленно.

Предположим, инвестор хочет получить доходность больше и готов взять на себя дополнительный риск — его устроит бета портфеля 1,2. Тогда он может скорректировать доли, например, так: забрать 5 п. п. от актива А и по 10 п. п. от активов В и Г в пользу самого рискового инструмента — Б.

Новая бета портфеля будет: 20% × 1 + 50% × 1,6 + 15% × 0,75 + 15% × 0,5 = 1,19

Если же нужна консервативная стратегия, тогда надо искать набор активов с бетой меньше 1, но и ожидаемая доходность от инвестиций будет ниже.

Еще вариант посчитать бету вместе с другими популярными метриками — воспользоваться сервисом Portfolio Visualizer для бэктеста портфеля на исторических данных. Для примера рассмотрим параметры портфеля из четырех активов в период с января по конец июля 2022 года.

Показатели портфеля из четырех активов в сравнении с бенчмарком за январь — июль 2022 года

| Актив | Доля | Среднегодовая волатильность | Среднегодовая доходность | Корреляция с S&P 500 |

|---|---|---|---|---|

| Apple, APPL | 25% | 34,82% | −8,23% | 0,91 |

| Exxon Mobil, XOM | 25% | 37,83% | 61,81% | 0,33 |

| Merck, MRK | 25% | 18,89% | 18,57% | −0,24 |

| Золото, GLD | 25% | 11,31% | −4,01% | 0 |

| Портфель | — | 18,05% | 18,98% | 0,66 |

| Бенчмарк — S&P 500, SPY | — | 22,71% | −12,65% | 1 |

Показатели портфеля из четырех активов в сравнении с бенчмарком за январь — июль 2022 года

Среднегодовая волатильность

34,82%

Среднегодовая доходность

−8,23%

Корреляция с S&P 500

0,91

Среднегодовая волатильность

37,83%

Среднегодовая доходность

61,81%

Корреляция с S&P 500

0,33

Среднегодовая волатильность

18,89%

Среднегодовая доходность

18,57%

Корреляция с S&P 500

−0,24

Среднегодовая волатильность

11,31%

Среднегодовая доходность

−4,01%

Среднегодовая волатильность

18,05%

Среднегодовая доходность

18,98%

Корреляция с S&P 500

0,66

Среднегодовая волатильность

22,71%

Среднегодовая доходность

−12,65%

На вкладке Metrics сервис отобразит разные коэффициенты портфеля, в том числе бету. Для нашего портфеля она 0,55. Таким образом, этот портфель в указанный период был менее рисковым, чем индекс, и при этом дал высокую доходность, в то время как широкий рынок упал.

Но стоит учесть, что это была ограниченная выборка на коротком временном отрезке и в будущем активы, вероятно, поведут себя иначе. Поэтому для более объективной картины лучше тестировать портфель и сравнивать его с бенчмарком на горизонте 10—30 лет. Так можно будет сделать более правильные выводы, но даже это не будет гарантировать хороший результат.

Что такое альфа портфеля

Развитие портфельной теории показало, что на практике доходность инвестиций не объяснить одной только бетой. Нередко портфели показывали результат выше ожиданий.

Эту сверхдоходность или избыточную доходность стали списывать на эффект от портфельного управления — альфу. Например, она могла заключаться в том, что инвестор грамотно определил точку входа и купил актив на самом дне.

Но в этом случае стояла проблема, как отделить фактор действий инвестора от премии за риск, ведь сверхдоходность могла быть еще результатом принятия на себя большего риска.

В 1968 году Майкл Дженсен представил формулу для расчета избыточной доходности портфеля с поправкой на риск:

Альфа Дженсена = pr − (rf + b × (rm − rf)),

где:

pr — доходность портфеля;

b — бета портфеля;

rm — показатель бенчмарка;

rf — безрисковая ставка.

В США за безрисковую ставку обычно принимают доходность одно-трехмесячных казначейских облигаций США. Последние расцениваются как денежный эквивалент, и их бета близка к нулю: инвестор не рискует, но и не получает ощутимого дохода.

Рассмотрим на примере. Пусть доходность портфеля — 20% при бете 1,12, а доходность бенчмарка и безрисковая ставка — 11 и 2%.

Считаем: 20 − (2 + 1,12 × (11 − 2)) = 7,92%. То есть доходность инвестиций превосходит рынок.

Рассчитывать альфу самому необязательно: в интернете есть калькуляторы. Еще она отображается в «Метриках» в сервисе Portfolio Visualizer.

Как видите, в отличие от просто разницы доходности между портфелем и бенчмарком, сверхдоходность портфеля корректируется на риск с помощью беты. Это позволяет лучше оценить эффективность инвестиций.

Высокая альфа — всегда хорошо. Отрицательная альфа означает, что мы проиграли рынку. А нулевая альфа будет, например, если инвестор пассивно вкладывает в индекс: через соответствующий ETF или самостоятельно копирует состав индекса и своевременно ребалансирует его.

Особенно показатель альфы важен для портфельных менеджеров, так как позволяет оценить эффективность их работы.

При расчете альфы может учитываться результат других факторов инвестирования, помимо беты, например дивидендный, стоимостной факторы и так далее. Это помогает понять, откуда взялась избыточная доходность. Например, по исследованию AQR Capital Management, у Баффетта заметная альфа относительно традиционных факторов, но, если учесть эффект факторов типа betting against beta, альфа снижается.

Что в итоге

Бета позволяет оценить риск инвестиций и понять, насколько актив или портфель в целом волатилен в сравнении с рынком.

Бета — первый фактор инвестирования, но впоследствии определили еще много факторов, от которых зависит результат инвестиций.

В портфельной теории Марковица рынок эффективен, и чем больше риск инвестиций, тем выше ожидаемая доходность. Но в реальности бета непредсказуема и доходность акций может оказаться даже ниже безрисковой ставки. Так, в период с 2000 по 2009 год акции США принесли инвесторам убыток и были хуже облигаций и наличных.

Альфа позволяет измерить избыточную доходность относительно бенчмарка с поправкой на риск. Она отражает удачные действия инвестора и хороший тайминг сделок.

Простому инвестору стоит оценить бету при составлении стратегии, чтобы понимать риск инвестиций и оптимизировать ожидаемую доходность.

Что касается альфы, она очень важна для профессиональных портфельных управляющих, но простому инвестору можно не брать ее в расчет, особенно если он инвестирует в индексы и делает это пассивно — по принципу «купил и держи».

При оценке компании доходным методом, то есть путем дисконтирования будущих денежных потоков, очевидно значимым моментом является определение ставки дисконтирования, с помощью которой эти самые будущие денежные потоки будут приводиться к текущей стоимости.

Не вдаваясь в подробности расчета дисконтированных денежных потоков, скажу, что базово потоки делятся на два вида: денежные потоки на собственный капитал и денежные потоки на инвестированный капитал (собственный капитал + заемное финансирование). Отличаются и ставки дисконтирования для двух разновидностей потоков. Поскольку речь далее пойдет про смысл и методику расчета коэффициента бета, то обратимся к ставке дисконтирования для собственного капитала. Она, к слову, нужна и для расчета ставки дисконтирования для капитала инвестированного.

В современной практике для расчета ставки дисконтирования денежный потоков на собственный капитал в большинстве случаев применяется модель CAPM (Capital Asset Pricing Model), что в дословном переводе означает «модель ценообразования капитальных активов».

Концепция CAPM была разработана на основе портфельной теории Г. Марковица, наиболее применимая на сегодняшний день интерпретация данной концепции принадлежит У. Шарпу, поэтому она зачастую называется его именем. Ставка доходности, рассчитанная по модели CAPM, определяет, какой должна быть доходность актива, добавляемого к портфелю, с учетом его рыночного риска. Поскольку именно требуемой доходностью определяется ставка дисконтирования будущих денежных потоков, рассчитанная по описываемой модели доходность может использоваться в качестве такой ставки. Рассчитанная по модели CAPM требуемая норма доходности в отношении актива является, таким образом, общей для рынка, то есть лишена субъективной составляющей.

Ниже приведена формула расчета доходности по CAPM:

Где:

Ожидаемая ставка доходности актива.

Ожидаемая ставка доходности актива.

Безрисковая ставка доходности (как правило, ОФЗ).

Безрисковая ставка доходности (как правило, ОФЗ).

Бета-коэффициент, мера рыночного риска актива.

Бета-коэффициент, мера рыночного риска актива.

Ожидаемая доходность рыночного портфеля (для простоты расчета чаще всего берется доходность индекса).

Ожидаемая доходность рыночного портфеля (для простоты расчета чаще всего берется доходность индекса).

Выражение в скобках представляет собой премию за риск для определенного рынка (рынка, для которого мы берем рыночную доходность и безрисковую ставку). Бета-коэффициент, таким образом, выступает мерой рыночного риска: он определяет, в какой степени конкретный актив подвержен рыночному риску, то есть как соотносится изменение доходности актива с изменением доходности рыночного портфеля.

Поскольку доходность актива в случае с акциями определяется движением котировок, коэффициент бета также часто интерпретируют как волатильность: чем выше коэффициент – тем волатильнее акция, для которой он рассчитан. Волатильность же измеряется в данном случае относительно рыночного портфеля.

Расчет бета-коэффициента:

Где:

Ковариация доходностей актива, для которого рассчитывается коэффициент бета с доходностью рыночного портфеля (эталона).

Ковариация доходностей актива, для которого рассчитывается коэффициент бета с доходностью рыночного портфеля (эталона).

Дисперсия доходности рыночного портфеля.

Дисперсия доходности рыночного портфеля.

Коэффициент бета, таким образом, может принимать любое значение, однако чаще всего находится в диапазоне от -1 до 1, или, еще чаще, в диапазоне от 0 до 1. Ниже приведена интерпретация основных интервалов значений.

-

Бета 0. Такое значение коэффициента означает, что доходность актива не изменяется вовсе, то есть он является безрисковым. Если подставить такое значение в первую формулу, мы получим доходность, равную безрисковой ставке.

-

Бета в диапазоне от 0 до 1. Такое значение коэффициента означает, что доходность актива и рыночного портфеля изменяются сонаправленно, однако изменение доходности актива (волатильность) ниже, чем у рыночного портфеля.

-

Бета равна 1. Означает, что доходности актива и рыночного портфеля меняются одинаково, то есть корреляция 100%.

-

Бета коэффициент больше 1. Означает, что доходность актива и рыночного портфеля меняются сонаправленно, однако изменчивость доходности актива выше, нежели рыночного портфеля. То есть, выше его риск.

-

Бета в диапазоне от -1 до 0. Выводы аналогичны диапазону от 0 до 1, однако движение доходностей является противоположным.

-

Бета равна -1. Означает, что доходности актива и рыночного портфеля изменяются в одинаковой мере, но разнонаправленно.

-

Бета меньше -1. Выводы аналогичны значению больше 1, однако движение доходностей разнонаправленное.

Поскольку, как сказано выше, доходность определяется движением котировок, под изменением доходности следует понимать изменение котировок.

Как рассчитать бета-коэффициент?

Поскольку расчет бета-коэффициента – достаточно трудоемкое занятие, сегодня это проще всего сделать с помощью Excel. В таблице ниже для примера взяты данные по торгам с 1 ноября 2021 года, однако на практике лучше использовать более длительный период, хотя бы от 100 торговых дней.

Для каждого периода рассчитываем доходности Ra (доходность акции) и Rp (доходность портфеля).

Далее есть два способа рассчитать бета-коэффициент.

Способ №1

Для расчета коэффициента будем использовать формулы Excel «ИНДЕКС» и «ЛИНЕЙН», в значениях из таблицы выше формула примет вид:

Получаем значение бета-коэффициента, равное 1,56, что в соответствии с описанной выше интерпретацией говорит нам о том, что на данном временном промежутке акции Сбера были более волатильными, чем рыночный портфель, в качестве которого использовался индекс Московской биржи.

Способ №2

На зависимость между доходностями акции и рыночного портфеля можно смотреть как на линейную регрессию.

Уравнение простой (парной) линейной регрессии имеет следующий общий вид:

Коэффициент b1 и определяет тесноту связи переменных. Он и будет бета-коэффициентом в случае построения парной линейной регрессии для наших значений доходностей. Чтобы построить регрессию в Excel потребуется подключить в настройках пакет анализа данных.

На вкладке «Файл» необходимо найти раздел «Параметры».

Он находится в левом нижнем углу.

В появившемся окне переходим в раздел «Настройки» и нажимаем последовательно как на картинке:

В появившемся окне ставим галочку в поле «Пакет анализа».

Теперь пакет анализа включен и найти его можно на вкладке «Данные» в правом верхнем углу.

Далее дело за малым. Нажимаем на «Анализ данных». Выбираем в списке «Регрессия».

Заполняем входные диапазоны: Y – это значения доходностей акции, X – значения доходностей индекса (рыночного портфеля). Ставим галочку в разделе «Параметры вывода» в графе «Новый рабочий лист», нажимаем «Ок».

Открывается новый рабочий лист, на котором мы видим множество различных параметров нашей регрессии. Нас же интересует бета-коэффициент, который выделен желтым цветом.

В целом способы по своей сути одинаковые, просто во втором случае мы получаем дополнительные данные, которые будут интересны разве что тем, что хорошо разбирается в статистике. Приведенные данные позволяют оценить достоверность выявленной зависимости, статистическую значимость результата.

Бета-коэффициент можно считать для различных периодов, в зависимости от того, насколько сильно в представлении считающего менялся характер связи между акцией и индексом. Так, чем стабильнее и рынок и чем он более развит – тем больше может быть период для расчета коэффициента.

Если деятельность компании претерпела серьезные изменения, которые позволяют предположить, что степень влияния на ее деятельность рыночных рисков изменилась, не стоит принимать к расчету большой период до соответствующих изменений, так как такие значения могут исказить результат и «перевесить» более поздние и актуальные значения при расчете.

На чтение 9 мин Просмотров 99.4к.

Разберем такой инвестиционный показатель как – коэффициент бета, рассчитаем его на реальном пример с помощью Excel и рассмотрим различные современные модификации.

Содержание

- Инфографика: Коэффициент бета

- Коэффициент бета. Определение

- Формула расчета коэффициента бета

- Анализ уровня риска по значению коэффициента бета (β)

- Данные для построения коэффициента бета информационными компаниями

- Коэффициент бета в модели оценки капитальных активов –CAPM

- Пример расчета коэффициента бета вExcel

- Недостатки использования коэффициента бета в модели CAPM

- Модификация коэффициента бета

- Коэффициент бета для акций США

- Где посмотреть коэффициент бета для российских акций

Инфографика: Коэффициент бета

Коэффициент бета. Определение

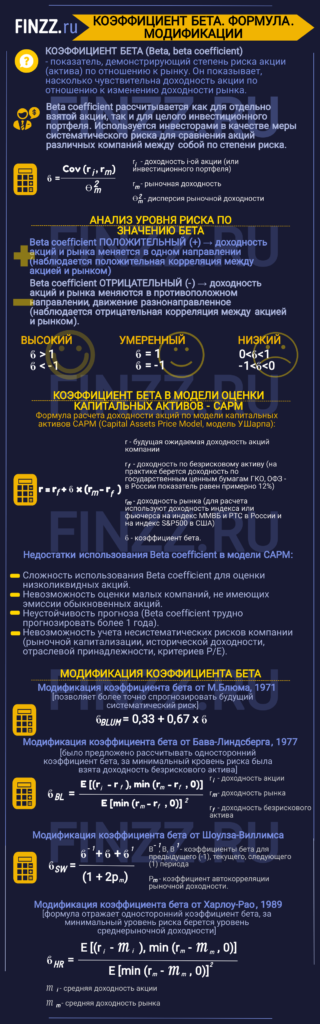

Коэффициент бета (англ. Beta, β, beta coefficient) – определяет меру риска акции (актива) по отношению к рынку и показывает чувствительность изменения доходности акции по отношению к изменению доходности рынка. Коэффициент бета может быть рассчитан не только для отдельной акции, но также и для инвестиционного портфеля. Коэффициент используется как мера систематического риска, и применяется в модели У.Шарпа – оценки капитальных активов CAPM (Capital Assets Price Model). В первые, коэффициент бета рассмотрел Г. Марковиц для оценки систематического риска акций, который получил называние индекс недиверсифицируемого риска. Коэффициент бета позволяет сравнивать между собой акции различных компаний по степени их риска.

Формула расчета коэффициента бета

где:

где:

β – коэффициент бета, мера систематического риска (рыночного риска);

ri – доходность i-й акации (инвестиционного портфеля);

rm – рыночная доходность;

σ2m – дисперсия рыночной доходности.

Анализ уровня риска по значению коэффициента бета (β)

Коэффициент бета показывает рыночный риск акции и отражает чувствительность изменения акции по отношению к изменению доходности рынка. В таблице ниже показана оценка уровня риска по коэффициенту бета. Коэффициент бета может иметь как положительный, так и отрицательный знак, который показывает положительную или отрицательную корреляцию между акцией и рынком. Положительный знак отражает, что доходность акций и рынка изменяются в одном направлении, отрицательный – разнонаправленное движение.

|

Значение показателя |

Уровень риска акции |

Направление изменения доходности акции |

|

β > 1 |

Высокий |

Однонаправленное |

|

β = 1 |

Умеренный |

Однонаправленное |

|

0 < β < 1 |

Низкий |

Однонаправленное |

| -1 < β < 0 |

Низкий |

Разнонаправленное |

| β = -1 |

Умеренный |

Разнонаправленное |

|

β < -1 |

Высокий |

Разнонаправленное |

Данные для построения коэффициента бета информационными компаниями

Коэффициент бета используется многими информационно-инвестиционными компаниями для оценки систематического риска: Bloomberg, Barra, Value Line и др . Для построения коэффициента бета используются месячные/недельные данные за несколько лет. В таблице показаны основные параметры оценки показателя различными информационными компаниями.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

|

Информационные компании |

Исторический период наблюдения | Частота |

|

Bloomberg |

2 года |

Неделя |

| Barra | 5 лет |

Месяц |

| Value Line | 5 лет |

Месяц |

Можно заметить, что Bloomberg проводит краткосрочную оценку показателя, тогда как Barra и Value Line используют месячные данные доходностей акций и рынка за последние пять лет. Долгосрочная оценка может сильно быть искажена вследствие влияния на акции компании различных кризисов и негативных факторов.

Коэффициент бета в модели оценки капитальных активов – CAPM

Формула расчета доходности акций по модели капитальных активов CAPM (Capital Assets Price Model, модель У.Шарпа) имеет следующий вид:

![]() где:

где:

r – будущая ожидаемая доходность акций компании;

rf – доходность по безрисковому активу;

rm – доходность рынка;

β – коэффициент бета (мера рыночного риска), отражает чувствительность изменения стоимости акций компании в зависимости от изменения доходности рынка (индекса);

Модель CAPM была создана У.Шарпом (1964) и Дж. Линтером (1965) и позволяет спрогнозировать будущее значение доходности акции (актива) на основании линейной регрессии. Модель отражает линейную взаимосвязь планируемой доходности с уровнем рыночного риска, выраженного коэффициентом бета.

Доходность по безрисковому активу, на практике, берется как доходность по государственным ценным бумагам ГКО, ОФЗ. Доходность по ним в России составляет около 12%. Доходность можно посмотреть на сайте ЦБ в разделе «Ставки рынка ГКО-ОФЗ».

Для расчета рыночной доходности используют доходность индекса или фьючерса на индекс (индекс ММВБ, РТС – для России, S&P500 – США).

Пример расчета коэффициента бета в Excel

Рассчитаем коэффициент бета в Excel для отечественной компании ОАО «Газпром». Данная компания имеет обыкновенные акции, котировки которых можно посмотреть на сайте finam.ru в разделе «Экспорт данных». Для расчета были взяты месячные котировки акции ОАО «Газпром» (GAZP) и индекса РТС (RTSI) за период с 31.01.2014 по 31.01.2015 г.

Далее необходимо рассчитать доходности по акции и индексу, для этого воспользуемся формулами:

D6=LN(B6/B5)

E6=LN(C6/C5)

Для расчета коэффициента бета необходимо рассчитать коэффициент линейной регрессии между доходностью акций ОАО «Газпром» и индекса РТС. Рассмотрим два варианта расчета коэффициента бета средствами Excel.

Вариант №1. Расчет через формулу Excel

Расчет через формулы Excel выглядит следующим образом:

=ИНДЕКС(ЛИНЕЙН(D6:D17;E6:E17);1)

Вариант №2. Расчет через надстройку «Анализ данных»

Второй вариант расчета коэффициента бета использует надстройку Excel «Анализ данных». Для этого необходимо перейти в главном меню программы в раздел «Данные», выбрать опцию «Анализ данных» (если данная надстройка включена) и в инструментах анализа выделить «Регрессия». В поле «Входной интервал Y» выбрать доходности акции ОАО «Газпром», а в поле «Выходные интервал X» выбрать доходности индекса РТС.

Далее мы получим отчет по регрессии на отдельном листе. В ячейке В18 показано значение коэффициента линейной регрессии, который равен коэффициенту бета = 0,46. Также проанализируем другие параметры модели, так показатель R-квадрат (коэффициент детерминированности) показывает силу взаимосвязи между доходностью акции ОАО «Газпром» и индекса РТС. Коэффициент детерминированности равен 0,4, что является довольно мало для точного прогнозирования будущей доходности по модели CAPM. Множественный R – коэффициент корреляции (0,6), который показывает наличие зависимости между акцией и рынком.

Значение 0,46 коэффициента бета для акции свидетельствует о умеренном риске и в тоже время сонаправленность изменения доходностей.

Недостатки использования коэффициента бета в модели CAPM

Рассмотрим ряд недостатков присущих данному коэффициенту:

- Сложность использования коэффициента бета для оценки низколиквидных акций. Данная ситуация характерна для развивающихся рынков капитала, в частности: России, Индии, Бразилии и т.д.

- Не возможность оценки малых компаний, не имеющих эмиссий обыкновенных акций. Большинство отечественных компаний не проходили процедуры IPO.

- Неустойчивость прогноза коэффициента бета. Использование линейной регрессии для оценки рыночного риска по ретроспективным данным не позволяет получать точные прогнозы риска. Как правило, трудно прогнозировать коэффициент бета более 1 года.

- Не возможность учета несистематических рисков компании: рыночной капитализации, исторической доходности, отраслевой принадлежности, критериев P/E и т.д., которые оказывает влияние на величину ожидаемой доходности.

Модификация коэффициента бета

Так как коэффициент, предложенный У. Шарпов не имел должной устойчивости и не мог использоваться для прогнозирования будущей доходности в модели CAPM, различными учеными были предложены модификации и корректировки данного показателя (англ. adjusted beta, modified beta).Рассмотрим скорректированные коэффициенты бета:

Модификация коэффициента бета от М.Блюма (1971)

Маршал Блюм показал, что со временем коэффициенты бета компаний стремятся к 1. Формула расчета скорректированного показателя следующая:

![]()

Использование данных весовых значений позволяет более точно спрогнозировать будущий систематический риск. Так данную модификацию используют многие информационные агентства, такие как: Bloomberg, Value Line и Merrill Lynch.

Модификация коэффициента бета от Бава-Линдсберга (1977)

В своей корректировке Линдсберг предложил рассчитывать односторонний коэффициент бета. Главный постулат заключался в том, что изменение доходности выше определенного уровня большинство инвесторов не рассматривают как риск, а риском считается только то, что ниже уровня. За минимальный уровень риска в данной модели был доходность безрискового актива.

где:

где:

ri – доходность акции; rm – доходность рынка; rf – доходность безрискового актива.

Модификация коэффициента бета от Шоулза-Виллимса

β-1, β, β1 – коэффициенты беты для предыдущего (-1) текущего и следующего (1) периода;

ρm – коэффициент автокорреляции рыночной доходности.

Модификация коэффициента бета от Харлоу-Рао (1989)

Формула отражает одностороннюю бету, с предположением, что инвесторы рассматривают риск только как отклонение от среднерыночной доходности вниз. В отличие от модели Бава-Линдсберга за минимальный уровень риска брался уровень среднерыночной доходности.

где: μi – средняя доходность акции; μm – средняя доходность рынка;

Помимо коэффициента бета на практике используют другие показатели риска-доходности инвестиционного портфеля, ПИФа, более подробно узнать про современные показатели оценки инвестиций вы можете в моей статье: «Оценка эффективности инвестиций, инвестиционного портфеля, акций на примере в Excel«. О практике оценке риска инвестиции читайте в статье: «Методы оценки риска VaR (Value at Risk). Рыночный риск. Пример расчета в Excel «.

Коэффициент бета для акций США

Существуют сервисы позволяющие оценить коэффициент бета для множества компаний и выделить наиболее интересные. Будем применять сервис Finviz. Чтобы найти акции менее чувствительные чем колебания фондового рынка необходимо установить коэффициент бета меньше 1.

Где посмотреть коэффициент бета для российских акций

Если цель узнать коэффициент бета для российских акций, то для этого можно воспользоваться сервисом investing.com. Помимо отечественных компаний коэффициент бета можно определить для иностранных. Как мы видим для акции Мультисистемы коэффициент равен 2,57 – это значит, что она в 2,5 раза более изменчивая по отношению к рыночному изменению (индексу ММВБ).

Проанализировать акции на бета можно по ссылке.

Высокие значения коэффициента бета при растущем рынке будут обеспечивать дополнительную прибыль, при коррекциях такие акции как правило имеют больше убытков.

Резюме

Коэффициент бета является одним из классических мер рыночного риска для оценки доходности акций, инвестиционных портфелей и ПИФов. Несмотря на сложность использования данного инструмента для оценки отечественных низколиквидных акций и неустойчивость его изменения во времени, коэффициент бета является ключевым показателем оценки инвестиционных рисков. Рассмотренные модификации коэффициента позволяют скорректировать и дать более оценку систематическому риску. С вами был Иван Жданов, спасибо за внимание.

Автор: к.э.н. Жданов Иван Юрьевич