Безналичные платежи – особый вид платежей, при которых не используется наличных денежных средств. Все расчёты производятся перечислением средств со счёта на счёт в кредитных учреждениях или, например, способом зачета взаимных требований. Изначально вводились для облегчения и ускорения оборачиваемости капитала, а также чтобы уменьшить объём наличных. Уменьшались и издержки обращения, свойственные для наличных денег. Также безналичным платежам способствуют государственные институты – по перечисленным выше причинам (увеличение скорости оборота денежных средств плюс экономия на их обслуживании).

Безналичные расчеты и платежи

Безналичный платеж что это

Виды безналичных платежей

Возврат безналичного платежа

Оплата безналичным платежом

Прием безналичных платежей

Проблемы безналичных платежей

Учет безналичных платежей

Безналичные расчеты и платежи

Самые первые безналичные расчёты и платежи представляли собой расчёты и платежи с помощью чеков и векселей. После были введены расчётные палаты – организации, совершающие операции между различными банками. Затем в большей части развитых стран распространились жирорасчеты как подвид безналичных расчетов (через жиробанки, коммерческие банки, сберкассы).

Безналичные расчетные операции – основной вид банковских операций. Различают инкассо, переводные, а также аккредитивные операции.

Регулируются безналичные расчёты и платежи законодательством. В России это ГК РФ (со ст. 861 по ст. 885), ФЗ «О ЦБ РФ». Также применяется федеральный закон «О банках и банковской деятельности», прочие нормативные акты.

Безналичный платеж что это

Безналичным платежом считается расчёт с помощью безналичного денежного обращения (в безналичной форме – то есть, в виде записи на соответствующем счёте). Безналичный платёж выполняется по нескольким принципам:

- в правовом поле,

- по банковским счетам,

- в соответствии с ликвидностью на уровне бесперебойного осуществления платежей,

- добровольно (с согласия плательщика),

- в определенный срок,

- с контролем над правильностью осуществления расчётов согласно порядку их выполнения,

- на договорных условиях.

Полное определение и все условия проведения таких платежей указываются в актуальном Положении о безналичных расчетах (утверждается ЦБ РФ).

Виды безналичных платежей

Изначально безналичные платежи выполнялись в виде векселей либо чеков. Сегодня применяются

- платёжные поручения и требования поручения,

- чеки, аккредитивы,

- инкассовые поручения,

- электронные платежи.

Подробный перечень расчётов (платежей) указан в соответствующем документе Банка России за 19 июня 2012 года. В Положении №383-П «О правилах осуществления перевода денежных средств» указаны все виды безналичных платежей, кроме последнего (электронных), однако также работает ФЗ за 27.06.2011 г. №161 в редакции от 23.07.2013 г. – «О национальной платежной системе». Согласно этому документу, электронные платежи (с применением электронных денег) также стали формой безналичных платежей.

Возврат безналичного платежа

По закону допускается, чтобы клиенты, обслуживающиеся в банке, отзывали свои расчётные документы. Однако на практике возврат безналичного платежа влечёт за собой целую серию процедур.

- В случае, если деньги были перечислены ошибочно, операция проведена и средства зачислены, возврат денег по безналичному платежу совершается в судебном порядке. При этом важно доказать, что никаких услуг (при зачислении средств на счёт компании) не оказывалось.

- Если возврат необходим клиенту магазина, возвращающему товар, то возможны несколько вариантов: перечисление нужной суммы продавцом покупателю безналичным способом (например, обратный перевод на карту), либо наличным.

Внимание. Зачастую компании, работающие в сфере торговли, заключают с банком, обслуживающим терминалы, о возможности возврата денежных средств при безналичных расчётах.

От клиента, в пользу которого необходимо осуществить возврат, обычно требуются номер расчётного счёта, наименование банка и номер корсчёта, ИНН и БИК получателя, его ФИО.

Оплата безналичным платежом

Оплату безналичным платежом осуществить можно несколькими способами: с помощью

- платёжного поручения или требования,

- аккредитива,

- инкассового поручения,

- чека (чековой книжки).

Оплата безналичным платежом осуществляется в виде перевода суммы средств со счёта отправителя на счёт получателя, который может быть как в этом, так и в другом банке. При этом платёжное поручение – самая часто используемая форма оплаты.

Платёжное требование обозначает требование получателя к плательщику об уплате определённой суммы. Применяется для удобства оплаты безналичным платежом за товары и услуги. Плательщик должен предоставить акцепт (согласиться оплатить сумму) либо отказаться – тогда требование возвращают без исполнения.

Инкассовое поручение выставляют госорганы – по решению суда.

Аккредитив – обязательство совершить платёж по предъявлении получателем определённых документов (акты, документы о поставке).

Прием безналичных платежей

Приём безналичных платежей выполняется несколькими способами: либо зачислением на счёт организации через банк, либо посредством терминала (ККТ, банковский пинпад). Кроме того, сегодня организации стараются максимально автоматизировать перечисление средств, чтобы исключить ошибки и «человеческий фактор». Комиссия при безналичном расчёте, в отличие от платёжных систем, берущих до 5%, составляет 0%. Для приёма платежей безналичным способом организации решают несколько задач:

– оформление счетов и договоров (по желанию),

– контроль зачисления средств,

– оформление закрывающих документов.

Для приёма платежей нужны ИНН организации, номер расчетного счета, БИК обслуживающего плательщика банка, юридический и почтовый адрес.

Подробности о безналичных расчётах с клиентами можно узнать из советов про приём платежей для ИП. Помогаем разобраться, как пользоваться расчётным счётом и минимизировать риск блокировок.

Проблемы безналичных платежей

Основные проблемы безналичных платежей – это:

- сложность налаживания расчётно-платёжной системы,

- риски, возникающие в связи с проведением платежей,

- наличие неплатежей (их изменения влияют на дефицит бюджета),

- скорость осуществления платежей (в том числе учитывая сбои и задержки, ошибки, допускаемые как отправителями и получателями средств, так и самими расчётными центрами),

- очерёдность платежей и её регулирование, наносящее ущерб другим кредиторам,

- недостаточность развития нормативно-правовой базы для совершения безналичных платежей (по вексельным и аккредитивам).

Кроме того, предприятия несут ответственность за соблюдение кредитных договоров, а также установленной расчётной дисциплины. Если организация не выполняет обязательств по расчётам, его могут объявить неплатёжеспособным.

Учет безналичных платежей

При расчётах между организациями в виде безналичных платежей (путем перевода со счёта на счёт) возникает необходимость в учёте безналичных платежей с помощью специальных расчетных документов. Они являются основанием для расчёта, и могут оформляться в виде распоряжения:

- плательщика (это может быть как клиент, так и сам банка),

- получателя средств, или взыскателя.

Предприятия сами определяют подходящие формы документов для учёта безналичных платежей, обязательно только наличие реквизитов –

- наименования предприятия,

- номера документа,

- наименование банка-плательщика, МФО, РКЦ, номера расчётного счета,

- наименования получателя, банка-получателя, его реквизитов.

Учет таких операций выполняется с использованием счёте 51 «Расчетные счета» (как поступление на дебете, так и выбытие на кредите данного счёта).

Основанием либо первичным документом для учёта является выписка банка или платежное поручение. Это справедливо для разных видов платежей:

- поступления денег в оплату услуг или товаров,

- сдачи наличных на расчётный счёт,

- получения авансовых средств,

- поступление вкладов в уставный капитал,

- оплаты счетов поставщиков, организаций-подрядчиков,

перечислений в бюджет обязательных платежей, взносов в ПФР и другие организации (ФСС, ФФОМС, ТФОМС).

Классификация приведена в ст. 862 Гражданского кодекса РФ. Список открытый: некоторые формы оплаты в него не вошли, но на практике применяются

Оплата банковской картой

Карты бывают дебетовыми и кредитными. В обоих случаях покупатель переводит продавцу нужную сумму с банковского счета. При оплате дебетовой картой отправитель использует деньги со своего баланса, а банк выступает только как посредник. Платеж кредитной картой — это использование заемных средств, которые покупателю одалживает финансово-кредитная организация.

Механика одинакова: используя пластиковую карточку, ее держатель дает банку поручение отправить нужную сумму с его баланса на счет продавца. Расплатиться картой можно через кассовый аппарат, платежный терминал, по QR-коду, через интернет или приложение -— СБПэй, Mir Pay и Samsung Pay.

СМС-оплата

При этом способе средства списываются с баланса мобильного телефона плательщика. Для этого покупатель отправляет сообщение на короткий номер.

Этот вариант используют для оплаты цифровых продуктов с небольшим чеком. Кроме покупателя и продавца в цепочке СМС-покупки задействованы оператор мобильной связи, агрегатор, а в некоторых случаях и субагрегатор. Каждый участник цепочки снимает свою комиссию, поэтому такая форма оплаты подходит не всем.

Электронный кошелек

Для такого способа оплаты не нужно быть клиентом банка: цифровой кошелек становится онлайн-счетом, на который поступают электронные деньги. Его можно пополнить наличными через терминал, с банковского счета или с баланса мобильного телефона. Электронные деньги обеспечены реальными, эмитент гарантирует возможность обменять их на обычные в любой момент.

Владелец кошелька может расплачиваться онлайн, отправлять средства на другой кошелек, выводить на карту или хранить на балансе. Электронная платежная система обеспечивает безопасность и контролирует переводы, но не может начислять на остаток проценты.

Расплачиваться электронными деньгами законно только в случае, если одной стороной сделки — плательщиком или получателем — выступает физлицо. По закону(2), компании и предприниматели не вправе рассчитываться таким образом между собой.

Криптовалюты также относятся к электронным деньгам, но в России пока нет правовой базы для их полноценного использования. Это обусловлено следующими особенностями:

Платежное поручение

В поручении клиент указывает какую сумму, в какие сроки и на какие реквизиты нужно перевести с его счета. Этот документ плательщик отправляет в обслуживающую финансово-кредитную организацию. Если поручение правильно составлено и подписано, банк в течение 10 дней переводит средства получателю. Клиент может дать распоряжение не только на переводы контрагентам, но и на уплату налогов, начисление зарплат, оплату кредитов.

Поручение можно направить онлайн с цифровой подписью или подать в отделение банка по форме 0401060 (3). Финансово-кредитная организация не исполнит поручение в следующих случаях:

– на балансе недостаточно средств;

– есть сомнения в полномочиях плательщика — например, подпись на поручении не совпадает с образцом;

– счет заблокирован или арестован.

Чеки

Чек — это ценная бумага, которая обязывает финансово-кредитную организацию выплатить чекодержателю определенную сумму со счета клиента. При этом клиент называется чекодателем, банк плательщиком, а получатель оплаты — чекодержателем. Чеки бывают именные и переводные. Последние можно передавать другому лицу, в таком случае оно становится чекодержателем. По закону (3), чек нельзя отозвать до истечения срока его действия.

В отличие от платежного поручения, в чеке не указывают, в какие сроки произвести оплату. Банк выдает наличными или переводит чекодержателю установленную сумму только после предъявления ценной бумаги. Еще одно отличие: по договоренности с банком, чек может быть покрыт даже если на счете не хватает средств.

Инкассовое поручение

Инкассовое поручение обязывает финансовую организацию снять деньги со счета плательщика без получения его согласия. Такой способ удовлетворения требований может быть установлен договором. Также его используют для принудительного погашения задолженностей перед контрагентами, налоговыми органами и внебюджетными фондами. Выписать инкассовое поручение может и судебный пристав.

Аккредитив

Аккредитив — это банковская операция, позволяющая сторонам обезопасить свои интересы в сделке. Плательщик открывает счет, на котором банк-эмитент замораживает сумму, установленную договором. Эти деньги ни одна из сторон сделки не может снять или перевести, пока не исполнено обязательство по договору. Например, при покупке недвижимости моментом исполнения обязательства может быть смена собственника.

Для получения финансов продавец должен доказать банку, что исполнил свою часть сделки. В договоре стороны устанавливают, какие документы для этого нужны. Получив и проверив эти документы, банк снимает заморозку со счета, и продавец получает к ним доступ.

Безналичный платеж можно вернуть, если деньги перечислены по ошибке, сделка отменена или покупатель возвратил товар. Порядок действий зависит от того, сколько времени прошло с момента перевода и куда ушли деньги.

Порядок приема безнала зависит от способа расчетов и статуса плательщика: физлицо или компания. Особый порядок действует также для сделок с иностранными контрагентами.

Платежи от физических лиц

Физлица могут перечислять оплату с банковской карты, электронного кошелька и с помощью СМС. Реже используют отправку денег напрямую на счет, по реквизитам. Продавец при любом варианте оплаты должен использовать кассовый аппарат и выдать чек.

Для приема оплаты банковскими картами организации нужно заключить договор эквайринга. В рамках такого договора банк-эквайер выдает компании оборудование для приема платежей, принимает поступившие от покупателей деньги и отправляет их на баланс продавца. В зависимости от специфики организации, можно выбрать один или несколько вариантов эквайринга:

От физлиц можно принимать электронные деньги, для этого нужно завести корпоративный кошелек. У платежной системы должен быть статус кредитной организации, иначе такой способ оплаты будет незаконным. После заключения договора с платформой баланс кошелька привязывается к расчетному счету компании или предпринимателя. Продавец обязан синхронизировать кошелек с онлайн-кассой и уведомить об этом налоговую.

Организовать прием безналичной оплаты также можно через специальный агрегатор: такой сервис предоставит кассу в аренду или даже сможет выставлять чеки от своего имени. В таком случае не нужен договор эквайринга, агрегатор обработает платежи с карт, электронных кошельков и из мобильных приложений.

Платежи от организаций

От компаний нельзя принимать наличные и электронные деньги, все средства поступают с банковских счетов контрагентов. Для получения финансов достаточно действующего счета. Кассовый аппарат для работы с организациями не нужен.

Безналичные расчеты — платежи, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачётов взаимных требований. Имеют большое экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения. Организация денежных расчётов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами. Широкому применению безналичных расчётов способствует разветвлённая сеть банков, а также заинтересованность государства в их развитии, как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

История развития[править | править код]

Различия в организации безналичных расчётов обусловлены историческим и экономическим развитием отдельных стран. Так, в Великобритании раньше, чем в других странах, получили распространение безналичные расчёты векселями и чеками. С 1775 г. здесь возникли расчётные, клиринговые палаты — специальные межбанковские организации, осуществляющие безналичные расчёты по чекам и другим платёжным документам путём зачёта взаимных требований. Коммерческие банки — члены расчётной палаты принимают к оплате чеки, выписанные на любой банк или его отделение. Все чеки поступают в расчётную палату, где их сортируют и проводят зачёт несколько раз в день. Оплачивается только конечное сальдо расчётов через счета в центральном банке. В ряде стран функции расчётных палат выполняют центральные банки. Расчётные палаты существуют также при товарных и фондовых биржах для взаимного зачёта требований по заключённым здесь сделкам, что значительно упрощает и ускоряет расчёты.

В США, Канаде, Великобритании, Франции, Италии широкое распространение получила система чековых расчётов. В ряде стран континентальной Европы (Австрии, Бельгии, Венгрии, Германии, Голландии, Франции, Италии, Швейцарии) преобладают жирорасчеты — разновидность безналичных расчётов вначале через специальные жиробанки, а затем через коммерческие банки и сберегательные кассы. Сущность этих расчётов состоит в перечислении средств по особым счетам на основе поручений — жироприказов, то есть письменных распоряжений о перечислении денежных средств со счета плательщика на счёт получателя.

Расчётные операции относятся к числу важнейших банковских операций. Они включают инкассовые, переводные и аккредитивные операции.

С развитием и совершенствованием автоматизации банковских операций с середины 70-х годов в развитых странах стала применяться система электронных платежей, используемых для кредитных и платёжных операций и контроля над состоянием банковских счетов посредством передачи электронных сигналов, без участия бумажных носителей информации. Они способствуют ускорению денежного оборота, улучшению кредитно-банковского обслуживания клиентов, уменьшают издержки, связанные с выполнением платёжных операций.

Для своевременного перемещения средств от отправителя денежного перевода к получателю при оптовых платёжных операциях используются телеграфные переводы.

В электронной системе денежных переводов в настоящее время действуют банковские автоматы, позволяющие клиенту банка самостоятельно подключаться к банковской ЭВМ и осуществлять наиболее распространённые операции: получение наличных денег со счета, внесение вклада, перевод средств по счетам и др. Некоторые банковские автоматы служат только для выдачи наличных денег.

Безналичные платежи в Российской Федерации[править | править код]

Согласно Положению Банка России от 19 июня 2012 г. № 383-П «О правилах осуществления перевода денежных средств»[1], перевод денежных средств осуществляется в рамках следующих форм безналичных расчётов:

- Расчёты платёжными поручениями;

- Расчёты платёжными требованиями;

- Расчёты по аккредитивам;

- Расчёты чеками;

- Расчёты по инкассо.

В соответствии с Федеральным законом от 27.06.2011 № 161-ФЗ (ред. от 23.07.2013) «О национальной платежной системе» электронные платежи с использованием электронных денег официально признаны одной из форм безналичных расчётов, они должны осуществляться только кредитными организациями по поручению клиентов (эмитент — кредитная организация, регулятор — Банк России).

Безналичные платежи среди населения в 2010-х годах стали преобладать над наличными при повседневных расходах. Доля безналичных платежей в российской рознице в 2010 году — 2 %, в 2019 году — 65 %[2]. Только за два года россияне стали в три раза чаще расплачиваться безналичным способом за товары и услуги (5 % в 2013 году и 16 % в 2015) и в два раза чаще — за мобильную связь (17 % в 2013 и 33 % в 2015), за интернет и коммерческое ТВ (15 % против 28 %), за налоги и штрафы (8 % против 20 %), за кредиты (9 % против 17 %). В качестве главного барьера в использовании безналичных платежей россияне называли то обстоятельство, что не везде принимают к оплате карты или же принимают их от случая к случаю (44 %)[3].

Безналичные платежи невыгодны Банку России, осуществляющему денежную эмиссию. Так, бывший заместитель председателя Банка России Константин Корищенко рассказал в 2020 году, что от продажи банкнот Банк России получает доход, равный 1 % ВВП России (стоимость изготовления купюры — всего несколько рублей, а её Банк России продает по номиналу коммерческим банкам)[4]. При этом расходы Банка России на эмиссию наличных денег растут несмотря на увеличение доли безналичных платежей. Согласно отчету Банка России, в 2018 году на организацию наличного обращения в 2017 году он потратил 9,7 млрд рублей, а в 2018 году — 15,6 млрд руб.[4]

См. также[править | править код]

- Расчётные операции банков

- Клиринг

- Вексель

- Чек

- Проводка (бухгалтерия)

- Обналичка

- Учёт денежных средств

Примечания[править | править код]

- ↑ Положение Банка России от 19.06.2012 N 383-П (ред. от 11.10.2018) “О правилах осуществления перевода денежных средств”. consultant.ru. Дата обращения: 9 октября 2019. Архивировано 28 сентября 2018 года.

- ↑ Беляков Е. Экономические итоги 2010-х: Мы стали здоровее и стабильнее. // Комсомольская правда. — 24 декабря 2019 года — С. 6.

- ↑ Социология. Статистика. Публикации. Российский рынок банковских услуг: Отраслевой обзор. Вып.1 / Авторы: Т. А. Аймалетдинов, О. А. Шарова; Аналитический центр НАФИ. — М.: Издательство НАФИ, 2016. — 44 с. Дата обращения: 27 июля 2017. Архивировано 28 июля 2017 года.

- ↑ 1 2 Аргументы и факты. — 2020. — № 6. — 2020. — С. 29.

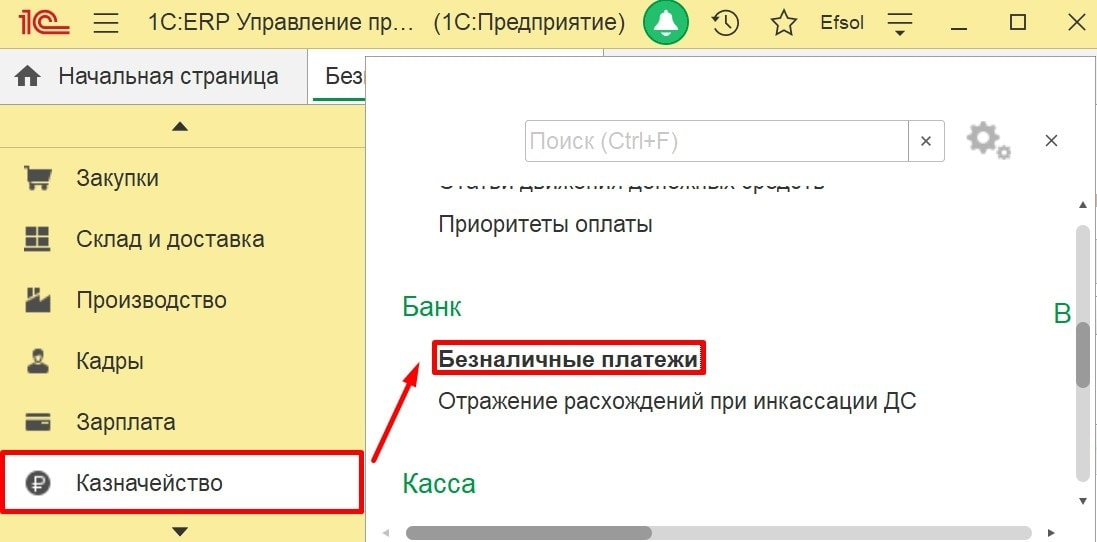

В настоящее время практически все расчеты осуществляются безналичным путем. Безналичный денежный оборот занимает важную часть жизнедеятельности организации. Работа с безналичными платежами производится в одноименном рабочем месте.

Рабочее место Безналичные платежи

Располагается рабочее место Безналичные платежи в разделе Казначейство – блок Банк – Безналичные платежи.

Рисунок 1 – Расположение рабочего места Безналичные платежи

Рабочее место Безналичные платежи состоит из четырех вкладок:

- Поступление и списание денежных средств;

- К поступлению;

- К оплате/переводу;

- Документы валютного контроля.

По ссылкам в пунктах списка выше вы можете найти подробное руководство по работе в каждой из вкладок рабочего места Безналичные платежи.

Рисунок 2 – Внешний вид рабочего места Безналичные платежи

Отборы в рабочем месте Безналичные платежи

В шапке формы рабочего места есть отборы по банковскому счету и контрагенту

Отбор по банковскому счету

Выбор счета производится через справочник Банковские счета.

Рисунок 3 – Указание отбора по банковскому счету в рабочем месте Безналичные платежи

Внизу формы рабочего места Безналичные платежи отражаются суммы:

- остатка на счете;

- к списанию;

- доступных денежных средств.

Рисунок 4 – Рабочее место Безналичные платежи с отбором Банковскому счету

Сумма к списанию – это сумма по документу Списание безналичных ДС, в котором нет отметки о проведении банком.

Рисунок 5 – Документ Списание с расчетного счета без отметки о проведении банком

Отбор по контрагенту

Вводится название с клавиатуры и нажимается кнопка Enter (название можно вводить не полностью).

Рисунок 6 – Безналичные платежи с отбором по Контрагенту и Банковскому счету

Обмен с банком в рабочем месте Безналичные платежи

Также в шапке располагается обмен с банком – это кнопка Выгрузка и загрузка платежей. При нажатии на кнопку доступно 2 действия:

- Выгрузка в банк;

- Загрузка выписки.

Рисунок 7 – Кнопка Выгрузка и загрузка платежей в рабочем месте Безналичные платежи

При выборе действия Выгрузка в банк открывается рабочее место Выгрузка платежей в банк.

Рисунок 8 – Рабочее место Выгрузка платежей в банк

При выборе действия Загрузка выписки открывается рабочее место Загрузка выписки банка.

Рисунок 9 – Рабочее место Загрузка выписки банка

В настоящее время практически все расчеты осуществляются безналичным путем. Безналичный денежный оборот занимает важную часть жизнедеятельности организации. Работа с безналичными платежами производится в одноименном рабочем месте. Далее детальная инструкция от EFSOL.

Рабочее место Безналичные платежи

Располагается рабочее место Безналичные платежи в разделе Казначейство – блок Банк – Безналичные платежи.

Рабочее место Безналичные платежи состоит из четырех вкладок:

- Поступление и списание денежных средств;

- К поступлению;

- К оплате/переводу;

- Документы валютного контроля.

По ссылкам в пунктах списка выше вы можете найти подробное руководство по работе в каждой из вкладок рабочего места Безналичные платежи.

Отборы в рабочем месте Безналичные платежи

В шапке формы рабочего места есть отборы по банковскому счету и контрагенту

Отбор по банковскому счету

Выбор счета производится через справочник Банковские счета.

Внизу формы рабочего места Безналичные платежи отражаются суммы:

- остатка на счете;

- к списанию;

- доступных денежных средств.

Сумма к списанию – это сумма по документу Списание безналичных ДС, в котором нет отметки о проведении банком.

Отбор по контрагенту

Вводится название с клавиатуры и нажимается кнопка Enter (название можно вводить не полностью).

Обмен с банком в рабочем месте Безналичные платежи

Также в шапке располагается обмен с банком – это кнопка Выгрузка и загрузка платежей. При нажатии на кнопку доступно 2 действия:

- Выгрузка в банк;

- Загрузка выписки.

При выборе действия Выгрузка в банк открывается рабочее место Выгрузка платежей в банк.

При выборе действия Загрузка выписки открывается рабочее место Загрузка выписки банка.

#1c #1c erp #бухгалтерия #бухгалтерский учет #учет расходов #1с бухгалтерия #1с предприятие #инструкция #пошаговая инструкция #платежки