Тенденции развития современного общества привели к тому, что те понятия, которые не так давно использовались главным образом в учебниках по экономической теории, стали все чаще встречаться в повседневной жизни. Одним из таких терминов является аннуитет, который все более активно стали использовать в сфере кредитования. Данный инструмент является достаточно выгодным, поэтому есть смысл познакомиться с его отличительными особенностями и способами расчета более подробно. Об этом и пойдет речь в данной статье.

Что такое аннуитет?

Аннуитет это – схема платежей, в соответствие с которой они производятся в одинаковом размере в соответствие с конкретным графиком выплат (а именно на постоянной основе через равные промежутки времени). Таким образом, можно представить аннуитет как поток одинаковых платежей, которые осуществляются через равные временные интервалы.

По аннуитетному виду платежа предполагается что выплаты осуществляются равными суммами через равные промежутки времени. Сумма аннуитетного платежа состоит из двух частей:

- Процентная часть, которая идет на оплату процентов пользования заемными средствами.

- Остаточная часть, которая направляется на оплату основного долга по кредиту.

Аннуитет позволяет сделать величину платежа, который включает в себя не только проценты за период, но и часть основного долга, постоянной. Это дает возможность плательщику заранее оценить свои силы и запланировать выплаты определенной суммы денежных средств в течение оговоренного срока.

Основным отличием от так называемого дифференцированного платежа является то, что при использовании последнего в первую очередь выплачивается полная сумма начисленных за использование кредитных средств процентов, а потом уже основной долг.

Отметим, что принцип аннуитета используется не только в кредитовании, но и для лизинговых платежей.

Какие выделяют виды аннуитета?

Для лучшего понимания использования аннуитета следует рассмотреть, какие его виды существуют. Так, можно отметить наличие следующей классификации:

- отложенный – в данном случае первая выплата производится в конце начального периода;

- немедленный – платеж осуществляется в начале нулевого периода.

Если говорить об аннуитете, используемом в сфере кредитования, то здесь имеет место отложенный аннуитет.

Кроме этого, распространенно выделение различных видов стоимости аннуитета, а именно:

- приведенная;

- будущая стоимость аннуитета.

Такое деление обусловлено стремлением определить максимально объективную ценность денежных средств, которые направлены на кредитование. Как будущая, так и текущая стоимость аннуитета рассчитывается определенным образом с использованием конкретных формул. Проводимый расчет текущей стоимости аннуитета зависит от ряда факторов.

Стоит отметить, что в силу теории о том, что с течением времени денежные средства могут обесцениваться в силу инфляции, имеет место такое понятие, как настоящая стоимость аннуитета. Также здесь играет роль упущенная выгода, ведь если бы кредитор оставил выданные денежные средства у себя, то он имел бы возможность получать доход в виде процентов по вкладу.

Формула расчета аннуитетного платежа

Формула аннуитетного платежа:

где:

- A – ежемесячный аннуитетный платеж;

- K – коэффициент аннуитета;

- S – сумма кредита.

Расчет коэффициента аннуитета:

где:

- K – коэффициент аннуитета;

- i – месячная процентная ставка по кредиту (годовая ставка деленная на 12 месяцев);

- n – количество периодов (месяцев), в течение которых выплачивается кредит.

Знание рассмотренной формулы позволяет провести требуемые расчеты, которые при наличии полных исходных данных не представляют собой особых сложностей. Очевидно, что для применения ее на практике необходимо учитывать некоторые принципиальные моменты. В их числе можно отметить, в первую очередь, принцип, по которому определяются доли основного долга и начисленных процентов в итоговом размере платежа. Для этого применяется определенная методика, которая предполагает прохождение несколько этапов расчета. Мы не будем на ней подробно останавливаться, отметим лишь общий принцип, в соответствии с которым производится расчет размера процентов и аннуитетного платежа, так же как и основного долга в виде разницы между этими двумя величинами для каждого месяца периода. При этом учитывается, что размер основного долга от месяца к месяцу снижается. Последний платеж требует отдельной корректировки в силу применения в процессе расчетов округлений.

Несмотря на равную величину платежей, соотношение суммы основного долга и начисленных процентов в их составе меняется. Если в начале основная доля приходится на проценты, то ближе к концу выплат остается погасить главным образом основную сумму долга.

Пример расчета аннуитетного платежа

Рассчитаем ежемесячный платеж по кредиту с аннуитетным графиком погашения под процентную ставку 24% годовых сроком на 2 года и на сумму 200 000 рублей.

Воспользуемся приведенными выше формулами:

Рассчитаем коэффициент аннуитета:

Теперь мы можем приступить к расчеты самого ежемесячного платежа. Подставим полученное значение коэффициента аннуитета:

![]()

Сумма ежемесячного платежа составила 10574.22 рублей.

Переплата по кредиту

Всего за 2 года банку будет выплачено 253 781.3 руб (10574.22 руб умноженные на 24 мес), а переплата составит 53781.3 руб.

Рассчитать кредит можно с помощью калькулятора кредита на нашем сайте.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Какова будущая стоимость аннуитета?

Будущая стоимость аннуитета — это стоимость группы повторяющихся платежей на определенную дату в будущем при условии определенной нормы прибыли или ставки дисконтирования. Чем выше ставка дисконтирования, тем больше будущая стоимость аннуитета.

Ключевые выводы

- Будущая стоимость аннуитета — это способ рассчитать, сколько денег будет стоить серия платежей в определенный момент в будущем.

- Напротив, приведенная стоимость аннуитета измеряет, сколько денег потребуется для производства серии будущих платежей.

- При обычном аннуитете выплаты производятся в конце каждого согласованного периода. В случае аннуитета выплаты производятся в начале каждого периода.

Понимание будущей стоимости аннуитета

Из-за временной стоимости денег полученные или выплаченные сегодня деньги стоят больше, чем такая же сумма денег будет в будущем. Это потому, что деньги можно инвестировать и позволить им со временем расти. По той же логике единовременная выплата в размере 5000 долларов сегодня стоит больше, чем серия из пяти ежегодных выплат по 1000 долларов, распределенных на пять лет.

Краткий обзор

Обычные аннуитеты более распространены, но аннуитетный платеж приведет к более высокой будущей стоимости при прочих равных условиях.

Пример будущей стоимости аннуитета

Формула будущей стоимости обычного аннуитета выглядит следующим образом. (Обычный аннуитет выплачивает проценты в конце определенного периода, а не в начале, как в случае с причитающимся аннуитетом.)

Например, предположим, что кто-то решает инвестировать 125 000 долларов в год в течение следующих пяти лет в аннуитет, который, как он ожидает, будет составлять 8% в год. Ожидаемая будущая стоимость этого потока платежей с использованием приведенной выше формулы выглядит следующим образом:

Футуре валуезнак равно$125,000

Аннуите́т (фр. annuité от лат. annuus — годовой, ежегодный) или финансовая рента — график погашения финансового инструмента. Выплаты по аннуитету осуществляются равными суммами через равные промежутки времени. Сумма аннуитетного платежа включает в себя и основной долг, и вознаграждение.

Аннуитетом в широком смысле может называться:

- Один из видов срочного государственного займа, по которому ежегодно выплачиваются проценты и погашается часть суммы.

- Равные друг другу денежные платежи, выплачиваемые через определённые промежутки времени в счёт погашения полученного кредита, займа и процентов по нему.

- В страховании жизни — договор со страховой компанией, по которому физическое лицо приобретает право на регулярное получение согласованных сумм, начиная с определённого времени, например, выхода на пенсию[1].

- Современная стоимость серии регулярных страховых выплат, производимых с определённой периодичностью в течение срока, установленного договором страхования.

Аннуитетный график также может использоваться для того, чтобы накопить определённую сумму к заданному моменту времени. В таком случае на счёт или депозит, по которому начисляется вознаграждение, регулярно вносятся одинаковые суммы.

Виды аннуитетов по времени платежа[править | править код]

По времени выплаты первого аннуитетного платежа различают:

- аннуитет постнумерандо — выплата осуществляется в конце первого периода,

- аннуитет пренумерандо — выплата осуществляется в начале первого периода.

Коэффициент аннуитета[править | править код]

Описание[править | править код]

Коэффициент аннуитета превращает разовый платёж сегодня в платёжный ряд. С помощью данного коэффициента определяется величина периодических равных выплат по кредиту:

,

,

где  — процентная ставка за один период,

— процентная ставка за один период,  — количество периодов на протяжении всего действия аннуитета (количество операций по капитализации процентов). На практике возможны некоторые отличия от математического расчёта, вызванные округлением, а также неодинаковой продолжительностью месяца и года; особенно это касается последнего по сроку платежа.

— количество периодов на протяжении всего действия аннуитета (количество операций по капитализации процентов). На практике возможны некоторые отличия от математического расчёта, вызванные округлением, а также неодинаковой продолжительностью месяца и года; особенно это касается последнего по сроку платежа.

Предполагается, что выплаты производятся постнумерандо, то есть в конце каждого периода. И тогда величина периодической выплаты  , где

, где  — величина кредита.

— величина кредита.

Пример расчёта[править | править код]

Рассчитаем ежемесячную выплату по трехлетнему кредиту суммой 12000 долларов по ставке 6 % годовых. Поскольку выплаты будут производиться каждый месяц, необходимо привести процентную ставку из годового значения к месячному:

![{sqrt[ {12}]{100%+6%}}-1={sqrt[ {12}]{1,06}}-1approx 1,00487-1=0,00487=0,487%](https://wikimedia.org/api/rest_v1/media/math/render/svg/ef921e972faf487e9a4b641a68139931de575640) .

.

Подставляем в указанную выше формулу следующие значения:  ,

,  . Полученный коэффициент умножаем на сумму кредита — 12000. Получаем около 364 долларов 20 центов в месяц.

. Полученный коэффициент умножаем на сумму кредита — 12000. Получаем около 364 долларов 20 центов в месяц.

Обычно погашение долга предусматривает ежемесячные или ежеквартальные выплаты, и задаётся годовая процентная ставка . Если выплаты производятся постнумерандо  раз в год в течение лет, то точная формула для коэффициента аннуитета:

раз в год в течение лет, то точная формула для коэффициента аннуитета:

![K={frac {({sqrt[ {m}]{1+i}})^{{k}}}{({sqrt[ {m}]{1+i}})^{{k}}-1}}cdot ({sqrt[ {m}]{1+i}}-1)={frac {({sqrt[ {m}]{1+i}}-1)cdot (1+i)^{n}}{(1+i)^{n}-1}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/9a0b2768d1a459661ad18db983c8508cc4feafc5)

или по упрощенной формуле:

![K={frac {{sqrt[ {m}]{1+i}}-1}{1-(1+i)^{{-n}}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/233ed289b09e734423f90b06295f0d1945171159) ,

,

где  (всегда показатель степени) — количество периодов =

(всегда показатель степени) — количество периодов =  .

.

Представленная здесь формула коэффициента аннуитета основана на определении наращенной суммы долга с использованием формулы сложных процентов.

Кредит с аннуитетными платежами[править | править код]

Описание[править | править код]

При заключении кредитного договора стороны договориваются о процентной ставке, сроке кредитования и размере первоначального взноса а также о методике расчета ежемесячных платежей. Некоторые банки разрешают клиентам самим выбирать схему выплат — дифференцированную или аннуитетную. Они отличаются способом начисления и взимания процентов и итоговой суммой кредита. При аннуитете кредит выплачивается равными частями — размер взноса остается неизменным на протяжении всего периода кредитования[2].

Пример расчёта[править | править код]

Расчёт равных месячных платежей (X), необходимых для выплаты ипотечной ссуды (P) в 100 тыс. руб. с процентной ставкой (r) 10 % годовых/100, взятой на (n) 20 лет.

![{sqrt[ {12}]{1+r}}approx 1,007974](https://wikimedia.org/api/rest_v1/media/math/render/svg/6a243848667f6f4808bf791629a732542dd41fc9)

Месячный платеж ![X={frac {P({sqrt[ {12}]{1+r}})^{{12n}}cdot ({sqrt[ {12}]{1+r}}-1)}{({sqrt[ {12}]{1+r}})^{{12n}}-1}}={frac {100000cdot 1,007974^{{240}}cdot (1,007974-1)}{1,007974^{{240}}-1}}=936,64](https://wikimedia.org/api/rest_v1/media/math/render/svg/2be9d1f29259b11d360bc1e66f9ca8d50f10060a) ;[3]

;[3]

| Дата | Денежный поток |

Проценты | Погашение основного долга |

Остаток основного долга |

|---|---|---|---|---|

| 01.01.10 | -100000,00 | 100000,00 | ||

| 01.02.10 | 936,64 | 797,41 | 139,23 | 99860,77 |

| 01.03.10 | 936,64 | 796,30 | 140,34 | 99720,44 |

| 01.04.10 | 936,64 | 795,18 | 141,45 | 99578,98 |

| 01.05.10 | 936,64 | 794,06 | 142,58 | 99436,40 |

| 01.06.10 | 936,64 | 792,92 | 143,72 | 99292,68 |

| 01.07.10 | 936,64 | 791,77 | 144,87 | 99147,82 |

| … | … | … | … | … |

| 01.10.29 | 936,64 | 29,29 | 907,35 | 2765,69 |

| 01.11.29 | 936,64 | 22,05 | 914,59 | 1851,11 |

| 01.12.29 | 936,64 | 14,76 | 921,88 | 929,23 |

| 01.01.30 | 936,64 | 7,41 | 929,23 | 0,00 |

Пример расчёта с учётом количества дней в месяцах и годах

| Дата | Денежный поток |

Проценты | Формула расчёта процентов |

Погашение основного долга |

Остаток основного долга |

|---|---|---|---|---|---|

| 01.01.10 | -100000,00 | 100000,00 | |||

| 01.02.10 | 936,64 | 812,77 | =(1,1^(31/365)-1)*100000 | 123,87 | 99876,13 |

| 01.03.10 | 936,64 | 732,92 | =(1,1^(28/365)-1)*99876,13 | 203,72 | 99672,41 |

| 01.04.10 | 936,64 | 810,11 | =(1,1^(31/365)-1)*99672,41 | 126,53 | 99545,88 |

| 01.05.10 | 936,64 | 782,88 | =(1,1^(30/365)-1)*99545,88 | 153,76 | 99392,12 |

| 01.06.10 | 936,64 | 807,83 | =(1,1^(31/365)-1)*99392,12 | 128,81 | 99263,31 |

| 01.07.10 | 936,64 | 780,65 | =(1,1^(30/365)-1)*99263,31 | 155,99 | 99107,32 |

| … | … | … | … | … | … |

| 01.10.29 | 936,64 | 27,94 | =(1,1^(30/365)-1)*3552,24 | 908,70 | 2643,54 |

| 01.11.29 | 936,64 | 21,49 | =(1,1^(31/365)-1)*2643,54 | 915,15 | 1728,39 |

| 01.12.29 | 936,64 | 13,59 | =(1,1^(30/365)-1)*1728,39 | 923,05 | 805,34 |

| 01.01.30 | 811,89 | 6,55 | =(1,1^(31/365)-1)*805,34 | 805,34 | 0,00 |

Итого сумма процентов за 20 лет составляет 124668,85 руб.

Банковский расчёт аннуитета[править | править код]

По сложившейся практике банки зачастую считают аннуитетный платёж по своим формулам.

«Процентные доходы и процентные расходы по размещенным и привлеченным средствам начисляются в порядке и размере, предусмотренными соответствующим договором, на остаток задолженности по основному долгу, учитываемой на соответствующем лицевом счёте на начало операционного дня. При начислении процентных доходов и процентных расходов в расчёт принимаются величина процентной ставки (в процентах годовых) и фактическое количество календарных дней, на которое привлечены или размещены средства. При этом за базу берется действительное число календарных дней в году — 365 или 366 дней соответственно, если иное не предусмотрено соглашением сторон»[4].

Таким образом, механизм начисления процентов банк может установить соглашением сторон достаточно произвольно, например, при котором в каждом месяце 30 дней, в году 12 месяцев, в году 360 дней.

При этом надо понимать, что годовая процентная ставка равна 12-ти среднемесячным процентным ставкам при использовании для расчёта простых процентов, но не равна им при использовании помесячных сложных процентов.

Будущая стоимость аннуитетных платежей[править | править код]

Будущая стоимость аннуитетных платежей предполагает, что платежи осуществляются на приносящий проценты вклад. Поэтому будущая стоимость аннуитетных платежей является функцией как величины аннуитетных платежей, так и ставки процента по вкладу.

Будущая стоимость серии аннуитетных платежей (FV) вычисляется по формуле (предполагается сложный процент)

,

,

где r — процентная ставка за период, n — количество периодов, в которые осуществляются аннуитетные платежи, X — величина аннуитетного платежа.

Аннуитет пренумерандо в рассматриваемом случае начисления процентов по аннуитетным платежам, имеет на один период начисления процентов больше. Поэтому формула для вычисления будущей стоимости аннуитета пренумерандо приобретает следующий вид

В табличных процессорах в состав финансовых функций входит функция для вычисления будущей стоимости аннуитетных платежей. В OpenOffice.org Calc для вычисления будущей стоимости аннуитетных платежей (как постнумерандо, так и пренумерандо) применяется функция FV.

Расчёт составляющих аннуитета[править | править код]

При простых процентах

Аннуитетный платеж = Погашение ОД + Проценты

где Погашение ОД — сумма в погашение тела займа

Проценты — сумма процентов по ссуде за месяц, выплачиваются после полного погашения ОД

Проценты по кредиту = (Сумма ОД х Процентная ставка х Число дней между датами) / (100 х Число дней в году)

Где сумма ОД — сумма основного долга на дату расчёта.

Ставка — процентная ставка в текущем периоде. Если было изменение процентной ставки, берется новая ставка.

Число дней между датами — разность в днях между датами «Дата текущего платежа» и дата предыдущего платежа.[5]

При сложных процентах

Аннуитетный платеж = Погашение ОД + Проценты

где Погашение ОД — сумма в погашение тела займа

Проценты — сумма процентов по ссуде за месяц, выплачиваются ежемесячно

Проценты по кредиту = Сумма ОД х ((1+Процентная ставка/100)^((Число дней между датами)/ (Число дней в году)) −1)

Где сумма ОД — сумма основного долга на дату расчёта.

Ставка — процентная ставка в текущем периоде. Если было изменение процентной ставки, берется новая ставка.

Число дней между датами — разность в днях между датами «Дата текущего платежа» и дата предыдущего платежа.[6]

См. также[править | править код]

- Капитализация процентов

- Процентная ставка

- Дисконтированная стоимость

Примечания[править | править код]

- ↑ Ефимов С. Л. Аннуитет // Экономика и страхование: Энциклопедический словарь. — Москва: Церих-ПЭЛ, 1996. — С. 5. — 528 с. — ISBN 5-87811-016-4. Архивная копия от 21 июня 2013 на Wayback Machine

- ↑ Аннуитетный платеж по ипотеке: особенности и подводные камни. РБК Недвижимость. Дата обращения: 23 декабря 2021. Архивировано 23 декабря 2021 года.

- ↑ Банковское дело: Учебник для вузов. / Под ред. Г. Белоглазовой, Л. Кроливецкой. — 2-е изд.. — СПб.: Питер, 2010. — С. 240. — 400 с. — ISBN 978-5-91180-733-7.

- ↑ ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНК РОССИИ). ПОЛОЖЕНИЕ О порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций // Вестник Банка России : журнал. — 2015. — 13 февраля (№ 12 (1608)). — С. 3. Архивировано 20 сентября 2016 года.

- ↑ Формулы для расчёта досрочного погашения аннуитетного кредита | Калькулятор с досрочным погашением онлайн. mobile-testing.ru. Дата обращения: 13 апреля 2016. Архивировано 22 апреля 2016 года.

- ↑ Аннуитетный платеж. www.mathinary.com. Дата обращения: 11 августа 2017. Архивировано из оригинала 11 августа 2017 года.

Ссылки[править | править код]

- Аннюитет // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

- Смирнова Е. Ю. Аннуитетные финансовые функции в таблицах Google Docs

При оценке денежных потоков, последовательно осуществляемых в течение многих периодов времени, обычно используются следующие термины:

- Аннуитет (англ. ‘annuity’) – это ограниченная последовательность (серия) денежных потоков.

- Обычный или простой аннуитет или аннуитет постнумерандо (англ. ‘ordinary annuity’) – это серия денежных потоков, в которой денежные потоки происходят через 1 период, т.е. в начале следующего периода или в конце текущего периода (например, 1-й поток индексируется как (t) = 1).

- Авансовый аннуитет или аннуитет пренумерандо (англ. ‘annuity due’) – это серия денежных потоков, в которой денежные потоки происходят немедленно, т.е. в начале текущего периода (1-й поток индексируется как (t) = 0).

См. примеры расчета авансового аннуитета. - Бессрочный аннуитет или перпетуитет или вечная рента (англ. ‘perpetuity’ или ‘perpetual annuity’) – это бесконечная (бессрочная) серия потоков денежных средств. При этом первый денежный поток происходит через один период (т.е. (t) = 1).

См. пример расчета перпетуитета.

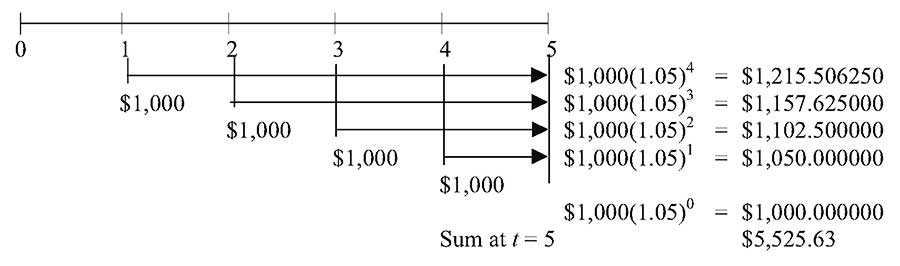

Как вычислять обычный аннуитет, то есть FV равных денежных потоков?

Рассмотрим обычный аннуитет с начислением 5% годовых.

Предположим, что у нас есть 5 отдельных депозитов по $1 000, поступающих с равными интервалами, каждый из которых составляет 1 год, причем 1-й платеж происходит при (t) = 1.

Наша цель – найти будущую стоимость (FV) этого обычного аннуитета после внесения последнего депозита при (t) = 5. Поскольку все 5 депозитов вносятся с периодичностью в 1 год, последний платеж осуществляется через 5 лет.

Будущая стоимость (FV) пятилетнего обычного аннуитета.

Будущая стоимость (FV) пятилетнего обычного аннуитета.

Как показывает временная линия на рисунке выше, мы находим будущую стоимость каждого депозита на сумму $1,000 к моменту времени (t) = 5, используя для каждого депозита Формулу FV (2):

( dstl FV_N = PV (1 + r)^N )

Стрелки на рисунке выше соответствуют дате каждого депозита от даты 1-го платежа до (t) = 5 и указывают на расчет будущей стоимости FV для соответствующего депозита.

Например, по 1-му депозиту в размере $1 000 (при (t) = 1) будут начисляться проценты в течение 4-х последующих периодов.

Используя формулу FV, мы вычисляем будущую стоимость 1-го депозита при (t) = 5, которая составляет:

( $1,000 (1,05)^4 = $1,215.51 )

Для всех других платежей мы вычисляем FV аналогичным образом.

Обратите внимание, что мы находим будущую стоимость при (t) = 5, поэтому последний (5-й) платеж не важен и не отображается на временной линии.

Теперь, имея все значения FV при (t) = 5, мы можем их суммировать, чтобы получить будущую стоимость аннуитета, т.е. всей последовательности равных денежных потоков.

Эта сумма составляет $5 525,63.

Теперь рассмотрим общую формулу аннуитета, в которой:

- (A) – сумма аннуитета,

- (N) – количество периодов и

- (r) – процентная ставка за период.

Мы можем рассчитать будущую стоимость как:

( begin{aligned} dst

FV_N &= small A left[(1 + r)^{N-1} + (1 + r)^{N-2} + (1 + r)^{N-3} + … + (1 + r)^1 + (1 + r)^0 right]

end{aligned} )

что можно упростить до следующей формулы:

( dstL FV_N = A left[ {(1+r)^N – 1} over r right] ) (Формула 7)

Выражение в квадратных скобках – это фактор будущей стоимости аннуитета (англ. ‘future value annuity factor’).

Этот коэффициент означает будущую стоимость обычного аннуитета на одну денежную единицу (т.е. на $1 в нашем примере).

Умножение фактора будущей стоимости аннуитета на сумму аннуитета дает будущую стоимость обычного аннуитета.

Для обычного аннуитета, изображенного на рисунке выше, фактор будущей стоимости аннуитета из Формулы 7 можно рассчитать как:

( dst left[ {(1.05)^5 – 1} over 0.05 right] = 5.525631 )

Если сумма аннуитета (A) = $1,000, то будущая стоимость аннуитета составляет:

$1,000 (5.525631) = $5,525.63

что соответствует вычислению, сделанному ранее.

Следующий пример иллюстрирует, как можно рассчитать будущую стоимость обычного аннуитета, используя Формулу 7.

Пример расчета будущей стоимости простого аннуитета.

Предположим, что пенсионная программа вашей компании с установленными взносами позволяет вам инвестировать до €20 000 в год. Вы планируете инвестировать €20 000 в год в индексный инвестиционный фонд в течение следующих 30 лет.

Исторически сложилось так, что этот фонд в среднем приносил своим инвесторам 9% в год.

Исходя из того, что вы будете зарабатывать 9% в год, сколько пенсионных средств будет на вашем счете после внесения последнего платежа?

Решение:

Используйте Формулу 7, чтобы найти будущую стоимость аннуитета:

(A) = €20,000

(r) = 9% = 0.09

(N) = 30

( dst stRmL{Фактор FV}{аннуитета}

= {(1 + r)^N – 1 over r}

= {(1.09)^30 – 1 over 0.09} = 136.307539

)

( FV_N = €20,000 (136.307539) = €2,726,150.77)

Предполагая, что фонд будет зарабатывать в среднем 9% в год, вы получите €2,726,150.77 к моменту выхода на пенсию.

Как вычислять аннуитет при неравных денежных потоках?

Довольно часто последовательность денежных потоков аннуитета неравномерна. То есть, потоки денежных средств не являются одинаковыми платежами, осуществляемыми через равные периоды времени.

Это исключает использование в расчете фактора будущей стоимости аннуитета.

Например, у инвестора может быть план сбережений, который предполагает неравные денежные выплаты в зависимости от месяца года или более низкие сбережения во время запланированного отпуска.

В этом случае будущую стоимость серии неравных денежных потоков можно вычислить, рассчитав и суммировав FV каждого отдельного денежного потока.

Пример расчета аннуитета при неравномерных денежных потоках.

Предположим, что у вас есть 5 денежных потоков, которые описаны в таблице ниже. Платежи пронумерованы относительно текущей даты ((t) = 0).

|

Год |

Денежный |

Будущая стоимость |

|

|---|---|---|---|

|

t = 1 |

1,000 |

$1,000 (1.05)4 = |

$1,215.51 |

|

t = 2 |

2,000 |

$2,000(1.05)3 = |

$2,315.25 |

|

t = 3 |

4,000 |

$4,000(1.05)2 = |

$4,410.00 |

|

t = 4 |

5,000 |

$5,000(1.05)1 = |

$5,250.00 |

|

t = 5 |

6,000 |

$6,000(1.05)° = |

$6,000.00 |

|

Сумма = |

$19,190.76 |

Все платежи, указанные в таблице выше, отличаются по сумме. Поэтому самый прямой подход к расчету будущей стоимости этих инвестиций при (t) = 5, – это вычисление FV каждого отдельного платежа при (t) = 5, а затем суммирование найденных значений FV.

Совокупная FV на 5-й год равна $19,190.76, как показано в третьем столбце таблицы.

При увеличении периода начислений Т, но при сохранении процентной ставки, происходит увеличение текущей стоимости единицы обычного аннуитета.

- Авансовый аннуитет – поступление потоков платежей в начале каждого периода.

Первый платеж происходит одновременно с начальным поступлением денежных средств, поэтому его называют “авансовым аннуитетом” или “причитающимся аннуитетом”. Первый платеж не дисконтируется, а все последующие платежи дисконтируются по фактору обычного аннуитета, а последующие поступления дисконтируются в обычном порядке. Формула расчета авансового аннуитета имеет вид:

PVAа = PMT x {[1 – (1 + R)-(n – 1)] : R + 1}.

Выражение в фигурных скобках характеризует фактор текущей стоимости авансового аннуитета:

Аап = {[1 – (1 + R)-(n – 1)] : R + 1}.

Значение Аап показывает текущую стоимость единицы денежных средств при равномерном поступлении ее в начале каждого единичного периода, входящего в период Т.

Примеры расчета фактора текущей стоимости авансового аннуитета приведены ниже:

-

R = 15%; T = 4 года; Aaп1 = [1 – (1 + 0,15)-(4 – 1)] : 0,15 + 1 = 3,28.

Текущая стоимость единицы денежных средств в конце 4-го года при равномерном поступлении в будущем единицы ДС в начале каждого года при ставке 15% годовых будет соответствовать 3,28%;

-

R = 25%; T = 4 года; Aaп2 = [1 – (1 + 0,25)-(4 – 1)] : 0,25 + 1 = 2,95.

При увеличении процентной ставки R, но при том же периоде поступлений, происходит уменьшение текущей стоимости денежной единицы авансового аннуитета;

-

R= 15%; T = 5 лет; Aaп3 = [1 – (1 + 0,15)-(5 – 1)] : 0,15 + 1 = 3,85.

При увеличении Т, но при сохранении процентной ставки, происходит увеличение текущей стоимости единицы авансового аннуитета.

Фактор текущей стоимости авансового аннуитета может быть определен как сумма фактора обычного аннуитета для предыдущего периода (Ап – 1) и единицы:

Аап = Ап – 1 + 1.

Например. Фактор текущей стоимости авансового аннуитета, возникающего 5 раз при годовой ставке 15%, можно определить:

- Аап = {[1 – (1 + R)-(n – 1)] : R + 1} = {[1 – (1 + 0,15)-(5 – 1)] : 0,15 + 1} = 3,85;

- вычисляем фактор текущей стоимости аннуитета для предпоследнего периода (5 – 1):

Ап = {[1 – 1 : (1 + R)n] : R}; А4 = {[1 – 1 : (1 + 0,15)4] : 0,15} = 2,85.

К полученному результату прибавляем 1:

Ап + 1 = А4 + 1 = 2,85 +1 = 3,85.

Результаты расчетов одинаковые.

Использование функции “текущая стоимость аннуитета” PVA на практике позволяет принимать обоснованные управленческие решения при оценке стоимости активов организации.

Пример 61. Владелец предприятия, специализирующегося на оказании услуг населению, предполагает в течение 5 лет получать ежегодный доход в размере 2000 тыс. руб., а затем в конце 5 года продать предприятие за 3500 тыс. руб., расходы по ликвидации предприятия составят 12% от продажной цены. Определить доход от деятельности и продажи, учитывая ставку дисконта по деятельности – 14%, а от продажи предприятия – 23%.

Решение:

- Определим значение фактора обычного аннуитета:

Ап = {[1 – 1 : (1 + R)n] : R}; А5 = [1 – 1 : (1 + 0,14)5] : 0,14 = 3,4331.

- Определим текущую стоимость потока доходов от деятельности по формуле текущей стоимости обычного аннуитета:

PVA = PMT x Ап = 2000 x 3,4331 = 6866,2 (тыс. руб.).

- Определим текущую стоимость от продажи предприятия в конце 5-го года деятельности, учитывая дисконт – 23%, а также расходы на ликвидацию в размере 12%, используя формулу дисконтирования:

PV = S x (1 – Рл) x [1 : (1 + d)n],

где

PV – текущая стоимость предприятия;

S – продажная цена предприятия;

Рл – доля расходов на продажу предприятия;

d – ставка дисконтирования при продаже предприятия;

n – число периодов начисления процентов.

PV = 3500 x (1 – 0,12) x [1 : (1 + 0,23)5] = 3500 x 0,88 x 0,36 = 1108,8 (тыс. руб.).

- Определим текущую сумму доходов владельца предприятия:

Д = PVA + PV = 6866,2 + 1108,8 = 7975 (тыс. руб.)

Таким образом, владелец предприятия получит доход от деятельности и последующей продажи предприятия в размере 7975 тыс. руб.

Пример 62. Фирма сдает свободные площади в аренду. Определить текущую стоимость совокупного дохода от сдачи в аренду площадей в течение 4 лет, если сдача в аренду торговых помещений может принести ежегодный доход в размере 6700 тыс. руб., сдача в аренду складских помещений позволяет ежегодно получать 2300 тыс. руб. Ставка дисконта по каждому виду соответственно 21 и 17%.

Решение:

- Определим значение фактора обычного аннуитета:

Ап = {[1 – 1 : (1 + R)n] : R}.

Значение фактора обычного аннуитета для аренды торговых площадей:

А4(т.пл) = [1 – 1 : (1 + 0,21)4] : 0,21 = 2,5404.

Значение фактора обычного аннуитета для аренды складских площадей:

А4(ск.пл) = [1 – 1 : (1 + 0,17)4] : 0,17 = 2,7432.

- Определим значение текущей стоимости дохода от аренды торговых площадей (округление до целых):

PVA(т.пл) = 6700 x 2,5404 = 17021 (тыс. руб.);

PVA(ск.пл) = 2300 x 2,7432 = 6309 (тыс. руб.).

- Текущая стоимость совокупного дохода:

PVA = 17021 + 6309 = 23330 (тыс. руб.).

Совокупный текущий доход фирмы от сдачи в аренду помещений в течение 4 лет составит 23 330 тыс. руб.

Пример 63. Определить текущую стоимость совокупного дохода от сдачи помещения в аренду, если по прогнозу предполагается, что в течение первых 2 лет ежегодный доход составит 2000 тыс. руб., в следующие 3 года ежегодный доход может увеличиваться на 200 тыс. руб. в год. Ставка дисконта – 13%.

Решение:

В данной ситуации ежегодные выплаты различные.

- Определим текущую стоимость потока платежей за первые 2 года.

Определим значение фактора обычного аннуитета:

Ап = {[1 – 1 : (1 + R)n] : R},

А2 = [1 – 1 : (1 + 0,13)2] : 0,13 = 1,6681.

Значение текущей стоимости дохода от аренды за первые два года (округление до целых):

PVA2 = 2000 x 1,6681 = 3336 (тыс. руб.).

- Определим текущую стоимость потока платежей за последующие 3 года.

Значение фактора обычного аннуитета за эти годы как разность между факторами, соответствующими значению фактора в расчете за 5 лет (2 + 3) и за 2 года:

ΔА = А5 – А2 = {[1 – 1 : (1 + 0,13)5] : 0,13} – {[1 – 1 : (1 + 0,13)2] : 0,13} = 3,5172 – 1,6681 = 1,8491.

Текущая стоимость аренды с конца второго года по конец 5 года аренды будет равна:

PVA5 – 2 = 2200 x 1,8491 = 4068 (тыс. руб.).

- Суммарная текущая стоимость арендной платы за 5 лет составит:

PVA5 = 3336 + 4068 = 7404 (тыс. руб.).

Пример 64. Определить текущую стоимость совокупного дохода от сдачи помещения в аренду, если в течение первых 3 лет ежегодный доход может составить 4500 тыс. руб., ставка дисконта – 15 %. В следующие 5 лет ежегодный доход от сдачи помещения в аренду из-за физического износа может уменьшиться на 15 %, а ежегодная ставка дисконта увеличится на 2%.

Решение:

- Определим текущую стоимость потока платежей за первые 3 года, учитывая, что ставка дисконтирования 15%.

Значение фактора обычного аннуитета:

А3 = [1 – 1 : (1 + 0,15)3] : 0,15 = 2,2832.

Значение текущей стоимости дохода от аренды за первые три года (округление до целых):

PVA3 = 4500 x 2,2832 = 10 274 (тыс. руб.).

Таким образом, текущая стоимость совокупного дохода, полученного в будущем, от сдачи помещения в аренду за первые 3 года, при ставке дисконтирования 15%, составит 10 274 тыс. руб. (без учета фактора времени – 13 500 тыс. руб. (4500 x 3)).

- Определим значение фактора текущей стоимости потока платежей в следующие 5 лет, учитывая, что ставка дисконтирования 17%.

ΔА = А8 – А3 = {[1 – 1 : (1 + 0,17)8] : 0,17} – {[1 – 1 : (1 + 0,17)3] : 0,17} = 4,2072 – 2,2096 = 1,9976.

Текущая стоимость аренды с конца третьего года по конец 8 года аренды будет равна:

PVA8 – 3 = 4500 x (1 – 0,15) x 1,9976 = 7641 (тыс. руб.).

- Суммарная текущая стоимость арендной платы за 8 лет, которая будет получена в будущем, составит:

PVA = 10 274 + 7641 = 17 915 (тыс. руб.).

Размер совокупного дохода от сдачи помещения в аренду с учетом фактора времени составит 17 915 тыс. руб., без учета фактора времени – 32 625 тыс. руб. (13 500 + 5 x 4500 x 0,85).

Функция “Будущая стоимость аннуитета” FVA.

С помощью функции FVA определяют величину накопленных равновеликих взносов при заданной ставке дохода. Если взносы осуществляются в конце периода, то используется формула:

FVA = PMT x {[(1 + R)n – 1] : R},

где

FVA – будущая стоимость накопленных денежных средств,

PMT – периодический взнос;

R – периодическая ставка процента;

n – число периодов начисления (лет).

Выражение в фигурных скобках представляет собой фактор “будущей стоимости обычного аннуитета”:

Абт = [(1 + R)n – 1] : R.

Значение Абт показывает, какой по истечению всего срока будет стоимость денежной единицы периодических равных взносов, депонированных в конце каждого периода:

- R = 15%; T = 4 года; Aбт1 = [(1 + 0,15)4 – 1] : 0,15 = 4,99.

Стоимость единицы денежных средств, депонированной в конце каждого года, в течение 4 лет при годовой ставке 15% будет равна 4,99 единиц ДС;

- R = 25%; T = 4 года; Aбт2 = [(1 + 0,25)4 – 1] : 0,25 = 5,77;

- R = 15%; T = 5 лет; Aбт3 = [(1 + 0,15)5 – 1] : 0,15 = 6,74.

При увеличении R и начислений Т, но при том же периоде поступлений, происходит увеличение накопления будущей стоимости денежной единицы обычного аннуитета.

Пример 65. Определить размер денежных средств, накопленных на счете в течение 3 лет, если ежегодно вносить 280 тыс. руб., а банк начисляет на вклад 9% годовых.

Решение:

- Определим значение фактора “будущей стоимости обычного аннуитета” за 3 периода при ставке 9% годовых:

Абт = [(1 + R)n – 1] : R = [(1 + 0,09)3 – 1] : 0,09 = 3,2781.

- Определим величину накопленных на счете денежных средств к концу 3 года:

FVA = PMT x {[(1 + R)n – 1] : R} = 280 x 3,2781 = 918 (тыс. руб.)

Таким образом, если ежегодно на счет перечислять 280 тыс. руб., то сумма накоплений за 3 года составит 918 тыс. руб. Разница между суммой накоплений и возрастающей суммой вклада – 840 тыс. руб. (280 x 3) в размере 78 тыс. руб. представляет собой величину процентов, начисленных на возрастающую сумму.

Если взносы (платежи) осуществляются в начале периода, то используют формулу:

FVAа = PMT x {[(1 + R)n + 1 – 1] : R}.

Выражение в фигурных скобках представляет собой фактор “будущей стоимости авансового аннуитета”:

Аба = [(1 + R)n + 1 – 1] : R.

Значение Аба показывает, какой по истечению всего срока будет стоимость денежной единицы периодических равных взносов, депонированных в начале каждого единичного периода:

- R = 15%; T = 4 года; Aба1 = [(1 + 0,15)4 + 1 – 1] : 0,15 = 6,74.

Стоимость единицы денежных средств, депонированной в начале каждого года, в течение 4 лет при годовой ставке 15% будет равна 6,74 единиц ДС;

- R = 25%; T = 4 года; Aба2 = [(1 + 0,25)4 + 1 – 1] : 0,25 = 8,21;

- R = 15%; T = 5 лет; Aба3 = [(1 + 0,15)5 + 1 – 1] : 0,15 = 8,75.

При увеличении R и начислений Т, но при том же периоде поступлений, происходит увеличение накопления будущей стоимости денежной единицы авансового аннуитета.

Пример 66. Предприятие сдало в аренду оборудование сроком на 15 месяцев. Ежемесячные арендные платежи должны по договору поступать в начале каждого месяца в размере 180 тыс. руб. Какова будущая стоимость платежей к концу 15-го месяца, если ставка дисконтирования – 14% годовых?

Решение:

- Определим ставку дисконтирования в месяц:

Rm = 14% : 12 = 1,17%.

- Определим значение фактора “будущей стоимости авансового аннуитета”:

Аба = [(1 + Rm)n + 1 – 1] : Rm = [(1 + 0,0117)15 – 1] : 0,0117 = 16,29302854.

- Определим стоимость аренды за 15 месяцев:

FVAа = PMT x {[(1 + Rm)n + 1 – 1] : Rm} = 180 x 16,293 = 2933 (тыс. руб.).

Без учета ставки дисконтирования суммарные арендные платежи составят 2700 тыс. руб. (15 x 180), с учетом ставки дисконтирования – 2933 тыс. руб. Разность между ними в размере 233 тыс. руб. представляет величину процентов, начисленных на возрастающую сумму платежей.

Функция “периодический взнос на погашение кредита” (РМТ).

С помощью данной функции определяется величина самого аннуитета, если известны текущая стоимость, число взносов и ставка дисконтирования. Эта функция является обратной текущей стоимостью обычного аннуитета.

Из формулы PVA = PMT x Ап = РМТ x {[1 – 1 : (1 + R)n] : R} следует, что:

РМТ = PVA : Ап = PVA : [1 – 1 : (1 + R)n] : R} = PVA x {1 : [1 – 1 : (1 + R)n] : R}.

Величина, обратная фактору обычного аннуитета, представляет собой фактор взноса на погашение кредита:

Акр = 1 : Ап = 1 : [1 – 1 : (1 + R)n] : R, или

Акр = R : [1 – 1 : (1 + R)n]

Значение Акр показывает равновеликий периодический платеж единицы ДС, необходимый для погашения единицы кредита ДС:

-

R = 15%; T = 4 года; Aкр1 = 0,15 : [1 – 1 : (1 + 0,15)4] = 0,35.

Если сегодня положить единицу денежных средств сроком на 4 года под 15% годовых, то в конце каждого года можно снимать 0,35 единицы ДС;

-

R = 25%; T = 4 года; Aкр2 = 0,25 : [1 – 1 : (1 + 0,25)4] = 0,42.

Если сегодня положить единицу денежных средств, сроком на 4 года под 25% годовых, то в конце каждого года можно снимать 0,42 единицы ДС.

Увеличение годовой процентной ставки, при том же периоде, приводит к увеличению суммы, снимаемой в конце каждого года;

-

R = 15%; T = 5 лет; Aбт3 = 0,15 : [1 – (1 + 0,15)5] = 0,30.

Если сегодня положить единицу денежных средств, сроком на 5 лет под 15% годовых, то в конце каждого года можно снимать лишь 0,30 единицы ДС.

Увеличение периода кредитования, при той же годовой процентной ставке, приводит к уменьшению суммы, снимаемой в конце каждого года.

Пример 67. Организации предоставлен кредит в размере 9000 тыс. руб. сроком на 5 лет под 16% годовых. Какие должны быть ежегодные равновеликие выплаты по погашению кредита?

Решение:

- Рассчитаем величину обычного аннуитета, учитывая, что срок кредита 5 лет, а годовая ставка дисконтирования 16%:

Ап = [1 – 1 : (1 + R)n] : R = [1 – 1 : 1,165] : 0,16 = 3,2743.

Фактор взноса на погашение кредита:

Акр = 1 : Ап = 1 : 3,2743 = 0,3054.

- Определим ежегодные выплаты, если размер их должен быть один и тот же: