Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению “Банковское дело”. С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю “Финансы и кредит”. Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Где найти отзывы о частных кредиторах, которые реально помогают получить деньги в долг. Где вообще искать такого кредитора, признаки мошенников и тех, кто действительно предлагает реальную услугу. Бробанк.ру разложил по все по полочкам.

-

Суть частного кредитования

-

А теперь давайте думать логически

-

Признаки реального частного кредитора

-

Признаки мошенника

-

Кто такие брокеры

-

Как проверять объявления на честность

-

Стандартные схемы обмана

-

Существуют ли вообще частные кредиторы

-

От автора

Суть частного кредитования

По сути, частный кредитор — это человек, а иногда даже ИП или ООО, который обладает свободным капиталом, который намерен инвестировать. И способом инвестирования он выбирает выдачу кредитов. Назначенные проценты по сделке — это и есть прибыль.

Под частным кредитором чаще всего предполагается гражданин, но физлица не могут выдавать кредиты и займы. Поэтому составляется стандартная расписка, которая соответствует всем нормам законам.

Реальные частные кредиторы прекрасно знают все законы расписок, все нюансы. Они самостоятельно составят документ и дадут его на подписание заемщику. Нотариально его заверять не нужно.

В расписке указано, сколько человек берет в долг, под какой процент, когда обязуется вернуть кредит, какие санкции к нему будут применяться в случае просрочки. И если заемщик нарушит все эти условия, кредитор вправе обратиться в суд за принудительным взысканием.

А теперь давайте думать логически

Желание получить деньги в долг и найти реальные отзывы заемщиков частных кредиторов возникает у тех, кто по каким-то причинам не может получить банковский кредит или займ от МФО. То есть люди с определенными проблемами.

Обычно это:

- люди с крайне негативной кредитной историей, открытыми просрочками;

- сильно закредитованные люди, которые попали в долговую яму и ищут способ перекредитования;

- безработные граждане без дохода;

- те, у кого есть проблемы с документами.

На это и делают упор мошенники, обещая этим людям получение кредита:

Желание получить кредит вполне понятно, но нужно думать логически — зачем частному кредитору так рисковать и выдавать деньги в долг тому, кто их вряд ли сможет вернуть?

Для него выдача частного займа — это инвестиция, которая должна принести прибыль. А какая же это инвестиция, если по всем исходным данным понятно, что эта деятельность окажется убыточной.

Помните пословицу о сыре и мышеловки. Слишком сладкие предложения с большими обещаниями — это всегда мошенники, цель которых — не выдавать кредит, а развести такого “заемщика” на деньги.

Признаки реального частного кредитора

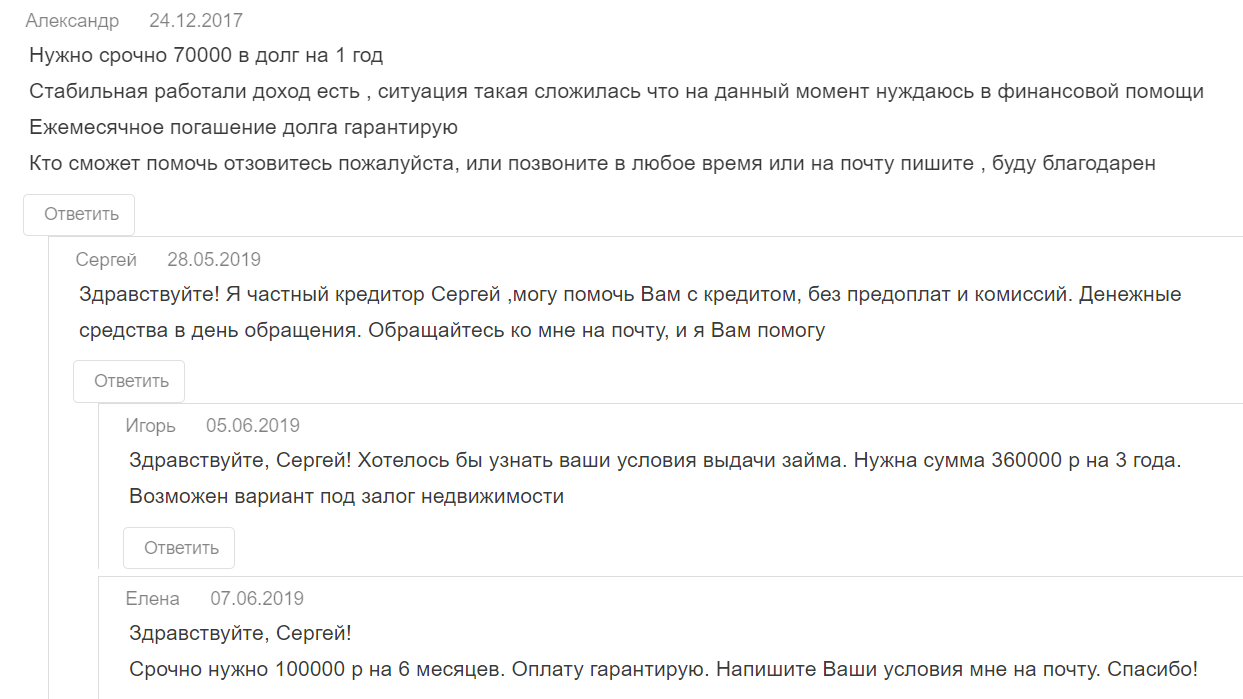

Отзывы — это последнее, на что стоит опираться. Они без проблем оставляются самими мошенниками или покупаются. Вот, например, 100% нереальный отзыв:

Честному частному кредитору нужны гарантии того, что он не останется в убытке. А такие гарантии может дать только залог. И косвенный признак того, что перед вами не мошенник — он просит предоставить залог недвижимости. Но и в этом случае можно нарваться на мошенника покруче и вовсе лишиться своей собственности.

Какой частный кредитор выглядит более менее честно:

- он говорит об обязательной личной встрече. Подавляющее число мошенников действуют онлайн, не встречаясь со своей жертвой — обещают перевести деньги на карту или иным способом;

- он выдает деньги только при условии представления залога, чаще всего — недвижимости;

- кредитор интересуется вами, вашим финансовым положением, местом работы, доходами, семейным положением. И ему реально есть дело до того, на что вы берете деньги. Так он оценивает потенциального заемщика и свои риски;

- не выдает кредиты на выгодных для заемщика условиях. Частные кредиты — всегда максимально дорогие предложения. Ставки — минимум 50% годовых, а чаще около 100% и больше;

- у него есть свой офис, сайт.

Но если вы начнете искать такого честного частного кредитора по отзывам или просто в сети, вы поймете, что таких просто не существует.

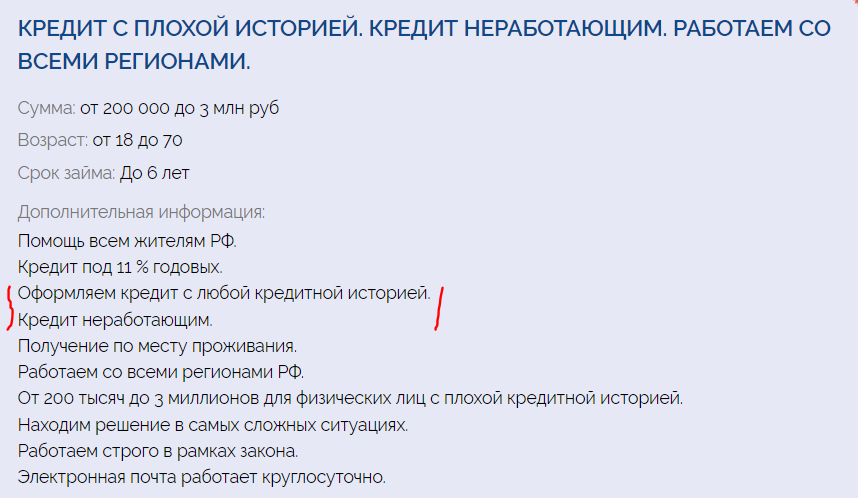

Признаки мошенника

В целом, все мошеннические объявления об оформлении частных займов выглядят одинаково, поэтому публикуем первое, которое попалось на сайте с предложениями подобных услуг:

Что говорит о том, что это мошенник:

- обещание выдать до 7 млн рублей без залога;

- выдача кредита на срок до 15 лет. Это словно банковская ипотека. Даже банки не заключают потребительские договора на срок более 5-7 лет;

- дистанционное кредитование. Такое при стандартном кредите от частного кредитора просто невозможно, так как договором служит расписка, которую подписывают стороны;

- ставка 7% — это просто на грани фантастики. Даже банковская ипотека с залогом недвижимости дороже, чем частный кредит любому заемщику даже с плохой КИ.

В сети можно найти массу подобных объявлений о выдаче частного кредита, они могут даже сопровождаться положительными отзывами. Но за этими объявлениями кроются либо мошенники, либо частные брокеры.

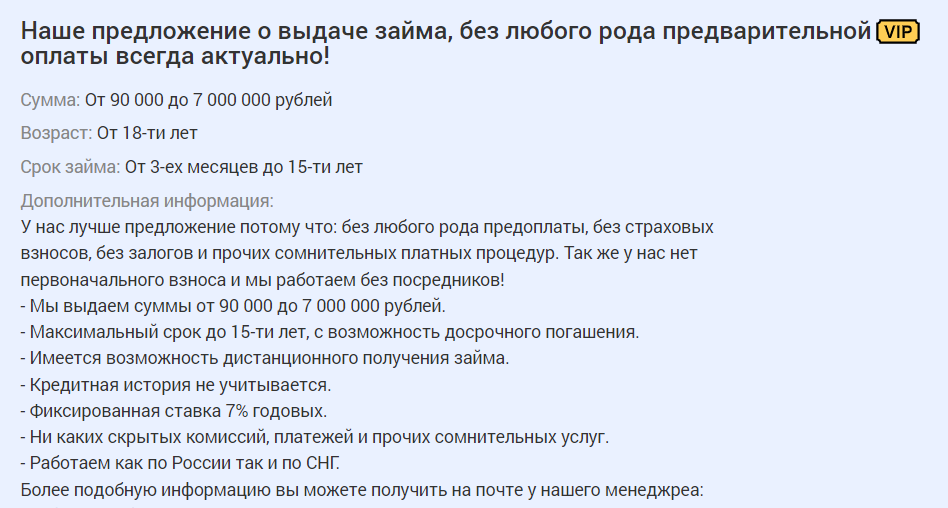

Кто такие брокеры

Брокеры — это обычно организации, которые занимаются тем, что помогают гражданам получить банковский кредит или займ от МФО. Они сразу говорят о том, что не занимаются частным кредитованием, а рассылают заявки от имени клиента по разным банкам, способствуя одобрению.

Далеко не всегда брокеры работают честно, они могут использовать подлог данных, подделывать документы, использовать свои связи с сотрудниками банка. Поэтому тут тоже нужно быть осторожным — можно попасть под уголовную ответственность.

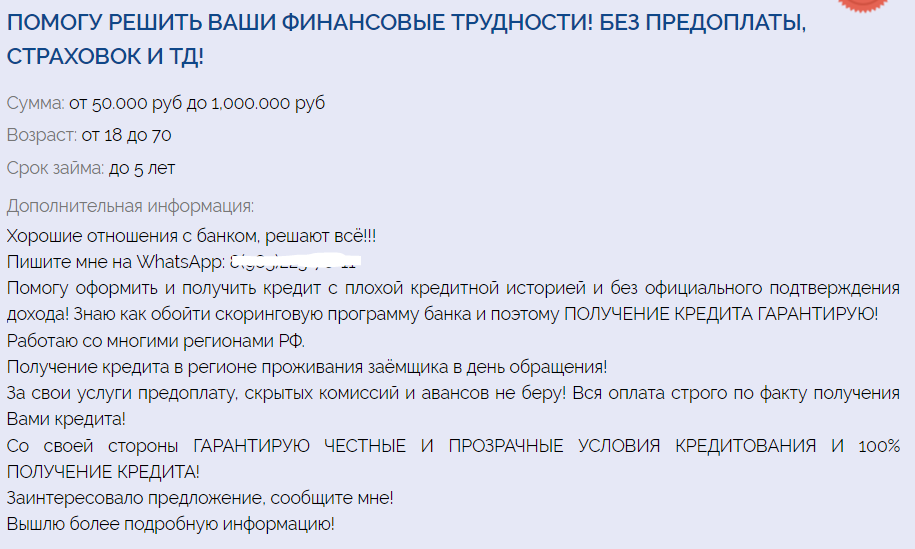

Вот пример объявления, которое потенциально может принадлежать брокеру. Именно потенциально, потому что за ним также может крыться мошенник, цель которого — выманить переплату:

Вот здесь как раз-таки уже более реальные условия кредитования. То есть сумма выдачи до 1 млн, срок до 5 лет, плюс не указана ставка, так как она не будет маленькой (это отпугнет на фоне других объявлений, которые обещают кредит под 5-10%).

Суть брокерской работы — получение комиссии, которая составляет определенную часть от выданного кредита. Например, это 20%: получил человек с помощью брокера 100000, на руки он получает 80000, а 20000 — комиссия посредника. Если дело сложное, комиссия может достичь и 50%.

Верный признак брокера-мошенника — он просит предоплату. В таком случае сразу прекращайте диалог.

Как проверять объявления на честность

Если почитать отзывы клиентов частных кредиторов, то становится понятным, что без обмана в этой сфере просто никак. Каждый день тысячи людей ведутся на объявления и хвалебные отзывы, попадая на удочку мошенников.

Для начала сразу отметайте предложения, где вам обещают быстро выдать деньги на карту, при этом суммы достигают миллионов рублей, а залог не нужен. Это однозначно признаки мошенника.

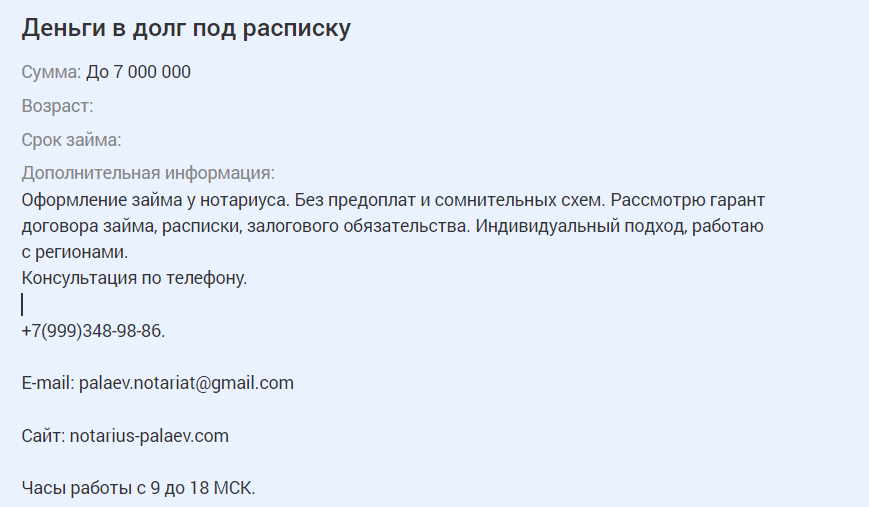

Если какое-то предложение не имеет явных признаков мошенничества, его все равно нужно тщательно анализировать и проверять все, что вы видите. Вот, например, объявление, которое выделяется на фоне остальных и кажется довольно серьезным:

Подкупает умные слова, нотариус, консультирование по телефону, а не через мессенджеры.

И самое главное — вроде как договор займа регистрируется у нотариуса, что явно прибавляет веры в это предложение. Есть даже ссылка на сайт нотариуса, который заверит сделку.

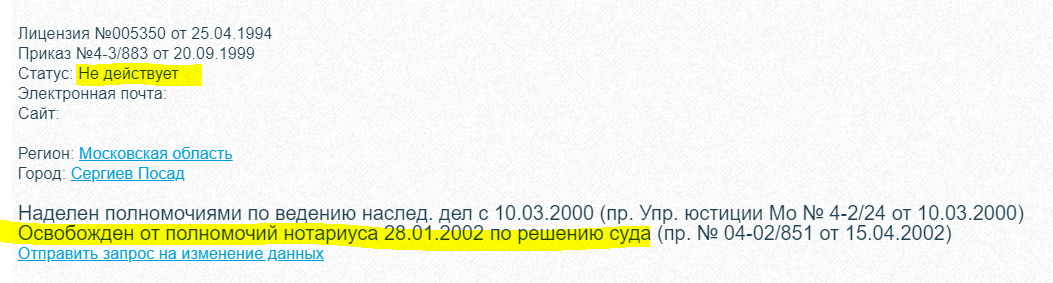

Но если “пробить” деятельность этого нотариуса на легальность, то найдется такая информация. Такого нотариуса больше нет:

Схема мошенничества: Потенциальному заемщику сначала сообщат, что ему одобрен частный кредит. Но дальше сделку нужно заверить у нотариуса, услуги которого платные. Кто будет их оплачивать? Конечно, заемщик. Он оплачивает, мошенник пропадает.

Проверяйте все досконально, ищите отзывы о частном кредиторе, к которому хотите обратиться. Пробивайте через интернет почту, телефоны. Но мошенники часто меняют контакты, поэтому можно ничего не найти.

Стандартные схемы обмана

Самое главное — всегда сохранять благоразумие, не отдаваться ситуации. Если с вас требуют что-то заплатить, то на все 100% вы ведете диалог с мошенником. Стандартные схемы развода:

- нужно заплатить за проверку кредитной истории, за услуги нотариуса, какие-то госпошлины, например, за якобы регистрацию договора или расписки и пр.;

- нужно внести предоплату за оформление кредита;

- кредит уже одобрен и готов к получению, но нужно заплатить комиссию за перевод, которую берет банк, из которого отправляются деньги;

- плата за выезд сотрудника для проверки документов, собеседования, подписания договора;

- могут просто выманивать данные для получения мошеннического кредита.

Не передавайте мошенникам свои данные, не давайте им доступ в свой аккаунт на Госуслугах, не сообщайте сведения о картах. Все это преступники используют в своих целях.

Существуют ли вообще частные кредиторы

Можно ли в итоге найти частного кредитора? Это просто нереально, никто не занимается такого рода бизнесом. Сейчас есть куча других инструментов инвестирования, куда деньги вкладываются безопасно для своего владельца. А рынок частного кредитования — это просто миф, на котором наживаются мошенники.

Реальный частный займ под расписку вы можете получить только у человека, которого знаете, который хорошо знает вас. Например, это может быть родственник, коллега, друг. Посторонние люди не будут выдавать вам кредиты, рискуя своими деньгами.

От автора

Подготавливая этот материал, я отправила заявки по некоторым объявлениям, которые обещали выдать частный кредит.

Один частный кредитор из Москвы обещал мне уже сегодня выдать деньги в долг. На мой вопрос, а ничего, что я проживаю в Перми, он ответил, что все нормально, это не проблема. А после попросил 1000 рублей за заверение сделки нотариусом.

Второй частный кредитор попросил меня прислать ему фото моего паспорта и СНИЛС, указать свои личные данные. Он обещал выдать мне кредит на мою личную карту. Предполагаю, что эти данные были бы использованы при оформлении микрокредита.

Будьте бдительны, не попадайтесь на уловки мошенников. Честных частных кредиторов на рынке нет! Положительные отзывы, как правило, ненастоящие.

А если вы попросите кого-то в интернете порекомендовать вам кредитора, вам ответит некий Ваня, расскажет, что он взял деньги у Ивана Ивановича и даст его контакт. И этот Иванович окажется мошенником. Это классическая схема развода.

Банк России предупреждает о «черных» кредиторах →

Частые вопросы

Помогите мне найти частного кредитора, куда обращаться?

Бробанк.ру не занимается рекомендациями частных кредиторов, так как этот рынок кишит мошенниками. Нет ни одного человека, которого бы мы могли посоветовать. Лучше рассмотрите предложения МФО.

Где найти реальные отзывы о частных кредиторах?

На просторах интернета. Если они отрицательные, значит, правдивые. Если положительные, вам рассказывают о мошеннике.

Как найти нормального и честного частного кредитора?

Только если по рекомендации своих близких, которым можно доверять.

Существуют ли вообще частные кредиты?

Существуют, если речь о родственниках, друзьях, коллегах. Сторонних частных кредиторов на рынке нет, только мошенники.

Я перевел деньги частному кредитору, он меня кинул. Что делать?

В вашем случае вы можете проститься с деньгами или написать заявление в полицию.

Комментарии: 3 410

Частное кредитование в последнее время стало набирать огромную популярность. Однако некоторые люди по-прежнему с опаской относятся к подобным займам. Это неудивительно, ведь принцип подобного кредитования заключается в том, что физическое лицо берет деньги у другого человека под проценты. При этом не заключается кредитный договор, а только составляется расписка. С одной стороны, это выгодно. Частные кредиторы, дающие деньги под расписку, получают прибыль, а заемщик не должен предоставлять пакет документов. Однако сегодня в этой сфере действует также множество мошенников, поэтому нужно быть предельно внимательным. Что собой представляет частный заем Многие полагают, что оформить кредит можно только в банке или в микрофинансовой организации. Однако получить денежные средства можно и у другого человека, то есть физического лица. Если говорить о том, где их найти то, как правило, в отзывах о частных кредиторах люди обращают внимание на различные онлайн доски объявлений, а также профильные сайты. В основном такие займы находят чрез поисковые системы. Некоторые обращаются к знакомым или даже начальникам на работе. Предложения взять деньги в долг под расписку встречаются в объявлениях печатных газет, журналов и прочего. Другие и вовсе распечатывают свои предложения и расклеивают на столбах по городу. Все эти объявления очень похожи. Как правило, в этом случае проценты каждый месяц выплачивать не нужно. Только конечная сумма. Однако все равно учитывается то, на какой период заемщик получил деньги. Чем дольше срок, тем больше переплата. Недостатки частных кредиторов, дающих деньги в долг В первую очередь, конечно же, главная опасность заключается в том, что можно легко наткнуться на мошенника. Это означает, что как только документы будут подписаны, человек не получает никаких денег или проводятся какие-либо другие махинации. Также в этом случае редко приходится рассчитывать на длительный срок кредитования. Денежные средства выдают на несколько месяцев, а то и недель. При этом в большинстве случаев процентные ставки довольно высоки. Также многие пользователи в своих отзывах о частных кредиторах обращают внимание на то, что при подобном кредитовании проценты начисляются не на остаток по задолженности, а на первоначальную сумму, которая была взята в долг. Кроме этого, предложения очень сильно разнятся, а условия кажутся больно сомнительными. Однако нужно понимать одно. Брать деньги от частных кредиторов, которые предлагают просто составить письменную расписку без присутствия нотариуса, ни в коем случае нельзя. Брать или не брать деньги у частного кредитора, каждый решает самостоятельно. Поэтому если есть возможность, то лучше все же рассмотреть банковские предложения.

Спросить

Содержание статьи

Показать

Скрыть

Выдают деньги под огромные проценты, унижают заемщиков, выбивают долги и незаконно забирают машины и квартиры. Так работают «черные кредиторы», которые маскируются под лицензированные банки и МФО и обещают лучшие условия по кредитам. Но в реальности их клиенты могут остаться и без денег, и без собственного имущества.

Рассказываем, как распознать мошенников и что делать, если уже пострадал от их действий.

Кто такие «черные кредиторы»

Центробанк так описывает «черных кредиторов»: это организации, которые работают без лицензии и незаконно выдают деньги гражданам, не имея на это права. Методы работы разные: обман при подписании договора, незаконное использование личных данных заемщика, угрозы, запугивания, порча имущества и даже физическое насилие.

В первом полугодии 2022 года в России выявлено 663 организации с признаками нелегального кредитора, это почти в два раза больше, чем за аналогичный период прошлого года (344).

Выдавать кредиты могут только микрофинансовые организации, банки, кредитные потребительские кооперативы, ломбарды. Для этого они получают специальное разрешение от ЦБ. Деятельность таких компаний контролирует закон: например, МФО запрещено выдавать займы под залог имущества, начислять более 1% в день и более 365% в год. Кроме того, легальные кредиторы не имеют права применять физическую силу и угрозы к заемщику, уничтожать и повреждать его имущество, оказывать психологическое давление.

«Черным кредиторам» закон не писан. Они могут установить любой процент, а потом угрожать должнику физической расправой или выселением из квартиры.

Что делать, если мошенники оформили кредит на ваше имя? Отвечают юристы

Почему нельзя обращаться к «черному кредитору» (даже если он обещает лучшие условия)

- «Черные кредиторы» работают без лицензии, нелегально. Они могут использовать незаконные методы по возврату долгов: угрожать заемщику и его родственникам, портить имущество, оскорблять, запугивать и даже применять физическую силу.

- «Черный кредитор» может обещать одни условия, а в договоре указать другие. Использовать данные клиента для оформления еще одного кредита или для обналичивания счетов.

- «Черного кредитора» не ограничивают в процентах. Он может назначить любую ставку — хоть 10% в день.

- С «черным кредитором», скорее всего, не получится договориться о реструктуризации долга или кредитных каникулах.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Как кредиторы обманывают людей: способы

Уходят в Telegram

Как правило, «черные кредиторы» действуют по «проверенным» схемам, которые подстраивают под актуальные условия, говорит начальник отдела противодействия нелегальной деятельности ГУ Банка России по ЦФО Антон Сайкин. Например, в пандемию мошенники чаще работали онлайн.

«”Черные кредиторы” начали активно использовать соцсети и мессенджеры для продвижения своих услуг, например Telegram. Банк России блокирует такие аккаунты, — говорит Антон Сайкин. — Также мошенники часто маскируются под легальные организации, вводя граждан в заблуждение: работают как МФО, ломбарды или в форме ООО».

Схема возвратного лизинга

Существуют «черные кредиторы», которые выдают займы «под залог ПТС», прикрываясь схемой возвратного лизинга. Сама схема легальна, но подходит только для предпринимательской и инвестиционной деятельности, а выдавать потребительские займы под залог имущества (например, авто) якобы по схеме возвратного лизинга незаконно.

«Опасность для граждан, решивших взять подобный займ в том, что они могут лишиться имущества: как правило, конечная цель нелегалов, действующих по такой схеме, — не получать регулярные платежи от заемщика, а изъять машину», — говорит Антон Сайкин.

Скупка под видом ломбарда

Популярны схемы, когда под вывеской ломбарда работает скупка.

«Заемщик, получая деньги под залог вещи, заключает договор не с легальным ломбардом, а с ИП, комиссионкой, которая работает вне правового поля и в части процентов, и в части сохранности предмета залога», — говорит эксперт.

Как вычислить «черного кредитора»

Нелегальные кредиторы, как правило, заманивают клиентов слишком выгодными условиями — обещают низкий процент или выдачу займа даже при плохой кредитной истории. Мошенники могут психологически воздействовать на клиента: торопить, запутывать сложными условиями договора, на словах обещая совсем другое, предупреждают в ЦБ.

«Чтобы отличить нелегального кредитора от легального, важно запомнить простую вещь: потребительские кредиты или займы гражданам могут выдавать только организации с лицензией Банка России на предоставление кредитов (банки) или финансовые организации, которые состоят в реестрах участников финансового рынка (МФО, ломбарды, КПК и СКПК), — говорит Антон Сайкин. — Все остальные организации предоставляют займы нелегально».

Где найти список «черных кредиторов»

Проверить, легально ли работает компания, можно на сайте cbr.ru или в приложении «ЦБ Онлайн», указав название организации, адрес, ИНН или ОГРН.

На сайте Банка России с лета 2021 года публикуется предупредительный перечень организаций с выявленными признаками нелегальной деятельности. Сейчас в нем около 6,5 тыс. компаний, более 2,2 тыс. — «черные кредиторы». Список обновляется ежедневно.

Что делать, если уже пострадал

Жертвами «черных кредиторов» зачастую становятся люди, которые находятся в сложных финансовых условиях, торопятся, невнимательно читают договор, запутываются в схемах нелегала, а в итоге остаются с непосильными долгами. Для тех, кто уже попался, правило одно — обращаться в полицию.

«Опасность взаимодействия с “черными кредиторами” в том, что они работают в связке с “черными коллекторами”. Зачастую нелегалы создают заемщику невыполнимые условия по возврату долга, а затем “выбивают” его практически в прямом смысле слова, угрожая и запугивая, — говорит Антон Сайкин. — При обращении к легальному кредитору в случае просрочки требовать долг с заемщика будут также легальные коллекторы, которые работают в рамках закона».

В 2021 году в Уголовном кодексе появилась статья «Незаконное осуществление деятельности по предоставлению потребительских кредитов (займов)». Максимальное наказание по ней — до трех лет лишения свободы. Раньше была предусмотрена только административная ответственность.

Что делать, если нечем платить кредит

А что делать, если банки и другие кредитные организации не одобряют займ?

Потенциальному заемщику может быть отказано, если у него:

- Плохая или нулевая кредитная история.

- Высокая кредитная нагрузка — больше 50%.

- Несоответствие внутренним правилам кредитора (например, некоторые банки выдают займы не с 18 лет, а с 21 года).

Своевременная выплата имеющихся кредитов, покупка товаров в рассрочку, соблюдение графика платежей улучшат кредитный рейтинг (вот здесь его можно рассчитать). Увеличить шансы на получение кредита можно, если открыть в банке вклад или накопительный счет, завести зарплатную карту, запрашивать сумму, не превышающую 50% от ежемесячного дохода, предоставить поручителей. Подробнее о том, что делать, если банки отказывают в кредите, читайте по ссылке.

Что делать, если банки отказывают в кредите, и как увеличить шансы на одобрение

Повышенный спрос на заемные деньги породил множество предложений и стал главной причиной конкуренции финансовых структур. Они упростили процедуры кредитования граждан настолько, что это спровоцировало развитие мошенничества при оформлении и выдаче займов. Рассмотрим самые распространенные виды мошенничества с кредитами и схемы, которые используют злоумышленники.

№1. «Кража личности» или кредит по подложным документам

Больше всего получено займов наличными на поддельные или украденные документы. По оценке ОКБ, за предыдущий год в 600 банках было выдано около 70 000 таких кредитов на сумму почти 6,6 млрд. рублей.

Потеря паспорта – первый повод стать жертвой мошенников. Вскоре после случившегося человек может узнать, что на него оформлен потребительский кредит. Обычно злоумышленникам нужны наличные, поэтому ипотека или автокредит маловероятны. Да и проверка службой безопасности банка в этом случае жестче. Однако хлопот и так будет достаточно – всем финансовым организациям станет известно о непогашенном кредите и вас внесут в «черный» список клиентов, а свою непричастность придется доказывать через суд. В «зоне риска» находятся даже те, кто никогда не терял документов – злоумышленнику достаточно знать конфиденциальную информацию, чтобы оформить на человека кредит.

На чужой паспорт злоумышленники умудрялись за короткий срок набрать займов на сумму до 3 млн. руб. Хуже всего то, что их сложно найти и признать мошенниками.

Утверждает Александр Ахломов, RNS-директор по развитию продуктов ОКБ.

Представители Тинькофф банка рассказывают:

Сегодня трудно вычислить злодеев – они настолько качественно могут подделать документы, что даже тщательная проверка при помощи дорогостоящей специализированной техники не всегда дает положительные результаты.

На проблему украденных документов обратили внимание и в Московском кредитном банке. Сотрудники подтвердили увеличившееся число попыток таких махинаций и всеми силами стараются их предотвратить.

В МКБ за год предотвращено 5 попыток взять ипотечный кредит на подложные документы. Общая сумма ущерба, которого удалось избежать, достигла более 15 млн. руб.

Прокомментировал Александр Шорников, директор департамента розничного кредитования МКБ.

Как это предотвратить: Берегите свой паспорт, никому и ни под каким предлогом его не оставляйте. Конфиденциальные данные не разглашайте и не проверяйте вслух.

№2. Кредит другу

Сложная ситуация – когда друг просит стать поручителем, а то и вовсе уговаривает оформить на вас кредит по причине своего несоответствия требованиям банка. Как гласит народная мудрость: «Хотите потерять друга – дайте ему взаймы». Возможно он и будет платить по устным обязательствам, но никто не может быть уверенным в своей платежеспособности на пару лет вперед. Если в один «прекрасный» момент друг перестанет платить кредит, все обязательства лягут на ваши плечи.

Как это предотвратить: Никаких кредитов или поручительств для знакомых. Помните, что чужая душа – потемки. Лучше дайте взаймы и заранее смиритесь с тем, что деньги вам не отдадут.

№3. Семейное мошенничество

Не так давно широкого размаха набрало «семейное» мошенничество, когда кредиты оформляют на родственников. Проблема достигла глобальных масштабов. Во многих банках были выданы кредиты наличными по паспортам однофамильцев или дальних родственников на миллиарды долларов. При этом подозрительных попыток оформления кредитов с использованием чужих документов зафиксировано еще больше. Злоумышленники в этом случае действуют по четкой схеме: они под видом родственника (схожесть зачастую очевидна) стараются набрать как можно больше кредитов в разных организациях одновременно.

Как это предотвратить: Никогда не давайте своих документов даже людям, которым доверяете.

№4. Ложные схемы при оформлении экспресс кредитов в магазинах

Множество торговых сетей предлагает приобрести товары оформив экспресс кредит. Мошенники добрались и до них. Схема в этом случае заключается в обмене купленной техники на наличные. Например, человек решил приобрести плазменный телевизор в кредит, стоимостью 100 тыс. рублей. В момент оформления кредита к нему подходит «посредник» и предлагает выкупить технику за 30-50 тыс. + обещает выплачивать кредит, но просит внести первоначальный взнос в размере 10 тыс. То есть, жертва получает 30-50 тыс. на руки и забывает о кредитном договоре. Однако потом посредник исчезает, а клиент остается без телевизора, за который банк требует уплатить по просроченному займу полную сумму с процентами. В такой ситуации доказать факт мошенничества практически невозможно – на документах стоят подписи клиента.

Александр Воронин, директор департамента потребительского кредитования Русфинанс Банка рассказывает:

«Тренд на мошенничество при оформлении кредита на бытовую технику растет. Обычно к схеме привлекают сотрудников магазинов, которые оформляют ссуды на товар, используя фальшивые данные либо клиентов в сопровождении «перекупщиков». Чаще всего выбирают товары, которые можно быстро продать – мобильные телефоны, ноутбуки. Чтобы предотвратить подобные ситуации, мы стараемся направлять в торговые точки своих сотрудников. За год выявлено 185 подобных заявок, ни одна из которых не была одобрена.»

Как это предотвратить: Не верьте людям, обещающим платить за вас кредит. Отсутствие договора на посредническую деятельность – первый признак, что к вам обратились мошенники. Не соглашайтесь на получение легких денег, так как придется отдавать гораздо больше. Лучше откажитесь от покупки, которую не готовы оплатить или найдите, у кого занять денег.

№5. Мошенники среди сотрудников кредитной организации

Увы, мошенничество с кредитами в банках встречается довольно часто. Здесь возможно не менее пяти схем. Иногда недобросовестные сотрудники организации содействуют преступникам или состоят с ними в сговоре, но чаще всего идут на хитрость: размещают объявления о «быстром кредите без справки о доходах». Как только человек обращается и отдает паспорт для заключения договора, аферисты на его имя оформляют несколько кредитов. Нередко требуют предварительно оплатить определенную сумму «за выпуск карты». Затем паспорт возвращают, ссылаясь на невозможность выдачи займа по весомой причине. Спустя некоторое время мошенники скрываются, а доверчивому клиенту от банков приходят письма о необходимости погашения просроченных кредитов, о которых он и не подозревал.

Как это предотвратить: Не обращайтесь к неизвестным частным лицам за помощью и не платите за услуги заранее. О паспорте уже упоминалось в первом пункте.

№6. «Черные брокеры»

Это третьи лица, готовые пойти на обман банка, чтобы получить вознаграждение за полученный человеком кредит. Они предлагают документы с ложной информацией о заемщике. Как правило, такой «брокер» способен подделать для клиента справку о доходах и даже подтвердить данные о несуществующем месте работы. Но подобные шутки заканчиваются плохо – служба безопасности банка быстро выявляет несоответствие, брокер исчезает, а заемщик портит себе кредитную историю и может впоследствии попасть под административное или уголовное делопроизводство.

За предыдущий год было зафиксировано несколько случаев «посредничества» при выдаче займов в Юникредит банке. Как рассказали руководители:

Ипотечные брокеры, менеджеры автосалонов и другие партнеры зачастую «подтягивали» профиль заемщика под стандарты банка или фальсифицировали часть документов.

Как это предотвратить: Ведите честную «игру» с банками, чтобы не испортить свою кредитную историю и бегите от черных брокеров подальше.

№7. Новый жесткий метод мошенничества на отечественном рынке кредитования

В 2017 г. зафиксированы случаи, когда нелегальные фирмы обманным путем принуждали граждан одновременно с кредитным договором подписать документ о покупке-продаже недвижимости. Это подтвердили официальные представители пресс-службы ФНП. По их мнению, злоумышленники уповали на невнимательность людей, так как их жертвами обычно становились пенсионеры, нуждающиеся в деньгах (им проще подсунуть для подписи нужные бумаги). Преступники уже «засветились» в Москве, Подмосковье, Карелии, Хакасии, Смоленске, Свердловской области, Химках, Сочи. Количество пострадавших достигло до сотни. К сожалению, среди мошенников присутствуют не только нелегалы, но и микрофинансовые организации, которые входят в реестр ЦБ.

Злоумышленники действуют по схеме: размещают объявления о кредите на крупную сумму под минимальный процент. Когда человек обращается, ему дают на подпись множество документов, разобраться в которых без познаний в юридической сфере невозможно. При этом кредиторы торопят клиента, ссылаясь на время, и он быстро все подписывает. О том, что среди бумаг был договор о продаже квартиры, жертва узнает позже, – когда представители кредитора являются с требованием покинуть жилплощадь.

Виктор Климов, руководитель проекта ОНФ «За права заемщиков» поясняет, что:

После подобного шага у заемщика мало шансов доказать, что его обманули. Защитить жертву в такой ситуации практически невозможно – судьи опускают руки, так как человек лично подписал документы на продажу.

Денис Герасимов, партнер адвокатского бюро RBL, рекомендует:

«Пострадавшим гражданам следует подать иск о признании сделки по продаже жилья недействительной до того, как новоиспеченный собственник снимет его с кадастрового учета. Ссылаться при этом нужно на свой непрофессионализм. Несоответствие суммы по договору и фактической стоимости недвижимости послужит весомым аргументом.»

Как это предотвратить: Вычитывайте каждый документ, который вам дали на подпись. Если не понимаете, о чем там речь, обратитесь за помощью к юристу.

Как избежать риска стать жертвой мошенников

Мы рассмотрели лишь мизерную часть возможных способов мошенничества с кредитами. Чтобы не попадаться на уловки злоумышленников, важно не пренебрегать мерами безопасности, уделять внимание собственной финансовой грамотности и в любой ситуации быть крайне бдительным.

Перечислим 6 «золотых» правил, которые помогут избежать махинаций с кредитами:

- Проверьте рейтинг выбранной финансовой организации. Информацию можно получить от знакомых, посетителей, из интернета (отзывы, форумы, справочники). Если у кредитора нету сайта и офиса – уходите, так как у приличных компаний есть и то, и другое. Обратите внимание на способ связи – если контактных данных мало, не связывайтесь с этим кредитором.

- Не доверяйте свои документы даже близким людям и не разглашайте личные данные. Копии паспорта или удостоверений личности также не оставляйте в неизвестных организациях (кроме случаев, предусмотренных законодательством).

- Следите за документами, которые подписываете – оформление дополнительного займа по подложным договорам является уголовным преступлением.

- Если вам навязывают страхование при оформлении кредита, знайте, что согласно законодательству, у каждого клиента есть право отказаться от страховки без объяснения причин.

- В случае потери паспорта сразу подавайте заявление в органы ГУВМ МВД.

- Чтобы избежать «чужих» займов, контролируйте собственную кредитную историю. Например, периодически запрашивайте отчет с бюро кредитных историй или закажите услугу SMS-оповещения о любых изменениях – запрос личных данных, выдача кредита на ваше имя и др.

Повышенное внимание к личной конфиденциальной информации и подписываемым документам поможет избежать плачевных последствий от деятельности кредитных мошенников.

Александр Сагин, начальник юридического отдела ФНП предупреждает, что:

«Застраховаться от мошенников можно лишь одним способом – не спеша вычитывайте все бумаги, которые будете подписывать. А еще лучше, берите их для детального ознакомления домой. Если это не допустимо в данной организации, тогда попросту разворачивайтесь и уходите, поскольку честным кредиторам нечего скрывать. Когда требуется предоставить жилье в качестве залога, сначала проконсультируйтесь с квалифицированным специалистом, чтобы избежать роковой ошибки. При выявлении чужой подписи на кредитном договоре, оформленном на ваше имя, требуйте проведения почерковедческой экспертизы и записи с видеокамер наблюдения.»

Что делать тем, кто уже попался на уловки злоумышленников?

Человек, который стал объектом необоснованных претензий со стороны банка, может попытаться решить проблему в рамках законодательства. Главное – доказать, что он оказался жертвой мошенников, и деньги не получал (кредитный договор вступает в силу только после принятия средств). При этом нет смысла убеждать сотрудников финансовой организации в своей невиновности, лучше выполнить следующие действия:

Шаг 1. Потребовать у банка копию договора, чтобы ознакомиться с подписями лжезаемщика и предоставленными данными. Подтвердить непричастность клиента, на документы которого оформлен кредит, можно в случае использования недостоверной информации, а также при помощи графологической экспертизы. Этого достаточно, чтобы снять все обвинения.

Шаг 2. Написать на имя руководства банка претензию, указав объективную причину, подтверждающую невозможность получения вами кредита (потеря документов, отъезд, устаревшие данные).

Шаг 3. Обратиться в отделение милиции с заявлением о возбуждении дела по статье «Мошенничество», поскольку кредит оформлен злоумышленниками, а возмещения банк требует от вас.

Шаг 4. Если кредитор подал иск о возврате займа, надо подготовиться к судебному процессу и сопутствующим затратам. После признания виновности банка средства будут возмещены (включая моральный ущерб от вымогательств и звонков).

Юрист Александр Дондоков рекомендует потерпевшим от кредитного мошенничества:

«Нужно тесно сотрудничать с правоохранительными органами и судом, обращаться к органам предварительного следствия и требовать изъятия у банка материалов, подтверждающих вашу невиновность (например, записи видеокамер)».

Как банки борются с мошенничеством

Известные финансовые организации вводят дополнительные схемы распознавания мошенничества при получении кредита, используя:

- системы скоринга;

- биометрические параметры;

- бюро кредитных историй;

- внешние источники информации;

- социальные сети.

Эти методы помогают на стадии оформления кредита значительно сузить круг подозрительных личностей. При выявлении злоумышленников данные передают в правоохранительные органы.

В МКБ для распознавания и предотвращения мошенничества внедрили антифрод-системы, задействовали операторов мобильной связи и намерены активно применять биометрию.

В Юникредит банке утверждают, что используют собственные схемы для выявления мошенничества и повышения качества работы партнеров-продавцов с целью защиты репутации банка.

Для борьбы с мошенничеством на национальном уровне банки объединяются в организацию «Национальный Хантер», где насчитывается уже более 50 участников. При оформлении займов они перенаправляют заявки для обработки на платформе Hunter. Программа сравнивает информацию, определяет недостоверные данные и совпадения с мошенническими схемами. Это уже помогло предотвратить попытки махинаций на сумму свыше 50 млрд. руб.

И главное – Росфинмониторинг предоставляет списки подозрительных заемщиков Центральному банку России, который передает их кредитным организациям. Все это дает надежду на то, что в будущем случаи мошенничества будут постепенно сокращаться.

Здравствуйте,Екатерина Я искала частный займ и мне пришло вот такое письмо,и я не знаю верить или нет,потомучто мне очень срочно нужны деньги,погасить МФО.Подскажите,это обиан опять или как вы думаете,я уже выбиваюсь из сил не знаю что мне делать?

!Здpaвcтвyйте!

Bы oбpaтилиcь зa чacтным зaймoм.

Oпыт в чacтнoм кpeдитoваниe бoльше шecти лeт, имeю cтaтyc чacтнoгo инвecтopa, финансовое и юpидичecкoe образование.

Mои ycлoвия.

Деньги в долг выдаю из личных средств, без банка и МФO. Выдaчa и oфopмлeние дистанционное-онлайн без личной встречи так как я работаю со всеми регионами России. Оформление по кредитному договору, в котором будут представлены мoи и ваши паспортные данные. Дoгoвop бyдeт имeть пoлнyю юpидичecкyю cилy! Cyммy зaймa кoтopyю вы мoжeтe пoлyчить минимaльнyю 40000 pyблeй, мaкcимaльнyю 1500000 pyблeй, пpoцеeнтнaя cтaвкa cocтавляeт 14% гoдoвыx, пoльзoватьcя зaeмными cpeдствaми мoжнo дo 8 лeт, c пpaвoм доcpoчнoгo пoгaшeния пocлe пepвoгo плaтeжa.

Оформление занимает несколько часов.

Деньги Вы получаете через систему срочных денежных переводов Сбербанка «Колибри», либо на свою банковскую карту или банковский счёт по желанию.

Так называемых предоплат и мошеннических схем у меня нет. Bы оплачиваете лишь комиccию только за свой перевод займа, комиссию установила не я, таковы условия банка. Вычесть комиccию из суммы займа я так же не могу так как займ будет оформляться дистанционно и в договоре должна быть прописанна именно та сумма, которую я вам даю в долг, и деньги которые я выдаю в долг находятся на моем депозите в банке, он под процентами и за каждый перевод денег с моего счёта списывается сумма комиссии в размере 1,5% Поэтому оплачиваете вы дабы мне избежать потери процентов, которые начисляются ежемесячно по вкладу.

(Комиссию 1,5% от суммы перевода оплачиваете только в том случае если вам 100% одобрено в получении денежных средств, пересылаете чек об оплате комисси я делаю перевод Вам это займет 10 минут)

Ходят мифы, что ЯКОБЫ частный займ выдается БЕЗ ПРЕДОПЛАТЫ. Но это не так

Оплата за услуги была всегда, к сожалению этим часто пользуются и мошенники!

Но их хватает в любой сфере и среди заёмщиков тоже, но это не значит, что все кругом занимаются

обманом!

Если Вы думаете, что частный займ оформляется без предоплаты, тогда ответьте,

почему никто еще в нашей стране

не получал такого займа?

Ответ: Верно, так как всегда все затраты на оформления шли на имя заемщика,

как предоплата.

Для гaрантий я могу прислать скан своего паспорта, фото второго документа, личное фото, а так же при необходимости дам контактные данные заёмщиков которые уже получили займ от меня.

Огромная просьба, давайте общаться только по делу, и не забывайте, что займ выдаю я, соответственно условия только мои! Также напомню, что я частное лицо, а не кредитный брокер или ещё что-то в этом роде, и у меня нет лицензии или гарантийных писем, это частный займ для физических лиц.

Зaявки рaccмaтpивaютcя от 30 минут до двух часов, бывает и дольше.

Отказ будет только в случае, если Вы предоставили недостоверные данные, либо чужие данные; или находитесь в федеральном розыске или имели судимость за мошенничество (ст.159 УК РФ)

В целом, отказываю я редко. Процент одобрений у меня высокий.

Спешу сказать, что предложение ограничено, так как большой суммой я не обладаю, а желающих получить займ становится очень много, поэтому никакие дополнительные условия с Вашей стороны я не смогу рассмотреть.

Если согласны работать, то пишите.

Если в моих условиях Вас что-то не устраивает, то прошу не тратить мое время. Отвечаю только на письма по существу.