Приветствую, уважаемые читатели проекта Тюлягин! В данной статье мы рассмотрим такое понятие как акции в обращении. Вы узнаете что такое акции в обращении и в чем их основная суть. Рассмотрим особенности подсчета акций в обращении, отличие акций в обращении от акций в свободном обращении. Поговорим о некоторых корпоративных действиях, в том числе о сплите (дроблении) акций, а также об обратном выкупе акций и многом другом. Обо всем этом и не только в статье далее.

Содержание статьи:

- Что такое акции в обращении?

- Общие сведения об акциях в обращении

- Как узнать количество акций в обращении

- Разделение акций и консолидация акций

- Акции голубых фишек

- Программы обратного выкупа акций

- Средневзвешенное значение размещенных акций

- Акции в обращении и в свободном обращении

- Популярные вопросы об акциях в обращении

- Резюме

Что такое акции в обращении?

Акции в обращении — это акции компании, которыми в настоящее время владеют все ее акционеры, включая пакеты акций, принадлежащие институциональным инвесторам, и акции с ограниченным доступом, принадлежащие должностным лицам и инсайдерам компании. Находящиеся в обращении акции показаны на балансе компании под заголовком «Акционерный капитал».

Количество акций в обращении используется при расчете ключевых показателей, таких как рыночная капитализация компании, а также ее прибыль на акцию (EPS) и денежный поток на акцию (CFPS). Количество находящихся в обращении акций компании не является статическим и может сильно колебаться с течением времени.

Общие сведения об акциях в обращении

Любые объявленные акции, которые принадлежат акционерам корпорации или проданы им, за исключением казначейских акций, которыми владеет сама компания, называются выпущенными акциями. Другими словами, количество акций в обращении представляет собой количество акций на открытом рынке, включая акции, принадлежащие институциональным инвесторам, и акции с ограниченным доступом, принадлежащие инсайдерам и должностным лицам компании.

Выпуск акций компании может колебаться по ряду причин. Число увеличится, если компания выпустит дополнительные акции. Компании обычно выпускают акции, когда они привлекают капитал за счет долевого финансирования или при исполнении опционов на акции сотрудников (ESO) или других финансовых инструментов. Объем выпущенных акций уменьшится, если компания выкупит свои акции в рамках программы обратного выкупа акций.

Как узнать количество акций в обращении

В дополнение к перечислению находящихся в обращении акций или акционерного капитала на балансе компании публично торгуемые компании обязаны сообщать о количестве выпущенных и находящихся в обращении акций и, как правило, размещать эту информацию в разделах по связям с инвесторами на своих веб-сайтах или на местной фондовой бирже. веб-сайты. В США цифры по выпущенным в обращение акциям доступны из квартальных отчетов Комиссии по ценным бумагам и биржам (SEC).

Разделение акций и консолидация акций

Количество акций в обращении увеличится, если компания осуществит сплит акций, или уменьшится, если оно осуществит обратное дробление (сплит) акций. Сплит акций обычно проводится для того, чтобы сделать цену акций компании доступной для покупки розничными инвесторами; увеличение количества акций в обращении также улучшает ликвидность. И наоборот, компания, как правило, приступает к обратному дроблению или консолидации акций, чтобы довести цену своих акций до минимального диапазона, необходимого для удовлетворения требований листинга на бирже. Хотя меньшее количество акций в обращении может препятствовать ликвидности, это также может отпугнуть продавцов в шорт, поскольку будет труднее брать акции для коротких продаж.

Например, сервис потокового онлайн-видео Netflix, Inc. объявил о сплите акций в соотношении семь к одному в 2015 году. В попытке повысить доступность своих акций и, одновременно, количество инвесторов, Netflix в семь раз увеличил выпуск находящихся в обращении акций, тем самым резко снизив стоимость акций.

Акции голубых фишек

Для акций «голубых фишек» увеличение количества акций в обращении из-за сплита акций в течение десятилетий объясняет устойчивый рост их рыночной капитализации и сопутствующий рост портфелей инвесторов. Конечно, простое увеличение количества акций в обращении еще не гарантирует успеха. Компания также должна обеспечивать стабильный рост прибыли.

Хотя находящиеся в обращении акции являются определяющим фактором ликвидности акций, последняя в значительной степени зависит от их количества в обращении. Компания может иметь 100 миллионов акций в обращении, но если 95 миллионов из этих акций принадлежат инсайдерам и организациям, размещение только пяти миллионов акций может ограничить ликвидность акций.

Программы обратного выкупа акций

Часто, если компания считает, что ее акции недооценены, она запускает программу обратного выкупа (байбэка), выкупая собственные акции. Стремясь увеличить рыночную стоимость оставшихся акций и увеличить общую прибыль на акцию, компания может уменьшить количество акций в обращении путем обратной покупки или выкупа этих акций, тем самым убрав их с открытого рынка.

Возьмем, к примеру, Apple, Inc., чьи выпущенные ценные бумаги имеют значительную институциональную собственность, составляющую около 62%. В марте 2012 года Apple несколько раз объявила о программе обратного выкупа на сумму более 90 миллиардов долларов. Согласно New York Times, «основной целью [байбэка] будет устранение разводнения акционеров, которое произойдет в результате будущих грантов на участие в акционерном капитале сотрудников Apple и программ покупки акций». Благодаря огромным денежным резервам Apple смогла агрессивно выкупить свои акции, тем самым уменьшив количество находящихся в обращении акций, увеличив свою прибыль на акцию.

По состоянию на декабрь 2015 года рыночная капитализация Apple составляет 869,60 миллиарда долларов, а количество акций в обращении составляет 5,18 миллиарда. С момента объявления программы обратного выкупа цена акций выросла почти на 170 долларов.

Напротив, в мае 2015 года BlackBerry, Ltd. объявила о плане выкупа 12 миллионов собственных акций в обращении с целью увеличения прибыли от акций. BlackBerry планирует выкупить 2,6% из более чем 500 миллионов акций, находящихся в обращении, в качестве стимула для увеличения капитала. В отличие от Apple, чей чрезмерный денежный поток позволяет компании непомерно расходовать средства для получения прибыли в будущем, замедление роста BlackBerry предполагает, что выкуп выпущенных ею акций происходит в рамках подготовки к аннулированию.

Средневзвешенное значение размещенных акций

Поскольку количество акций в обращении включается в ключевые расчеты финансовых показателей, таких как прибыль на акцию, и поскольку это число может меняться с течением времени, в некоторых формулах вместо него часто используется средневзвешенное значение количества акций в обращении.

Например, предположим, что компания, имеющая 100 000 акций в обращении, решает провести сплит акций, увеличивая, таким образом, общее количество акций в обращении до 200 000. Позже компания сообщает о прибыли в размере 200 000. Чтобы рассчитать прибыль на акцию за весь включенный период времени, формула будет выглядеть следующим образом:

(Чистая прибыль — дивиденды по привилегированным акциям (200 000)) / Акции в обращении (100 000 — 200 000)

Но остается неясным, какой из двух вариантов стоимости непогашенных акций включить в уравнение: 100 000 или 200 000. В первом случае прибыль на акцию составит 1 доллар, а во втором — 2 доллара. Чтобы учесть это неизбежное изменение, в финансовых расчетах можно более точно использовать средневзвешенное значение выпущенных акций, которое рассчитывается следующим образом:

(Акции в обращении × Отчетный период A) + (Акции в обращении × Отчетный период B)

В приведенном выше примере, если бы отчетные периоды составляли каждые полгода, результирующее средневзвешенное количество акций в обращении было бы равно 150 000. Таким образом, при пересмотре расчета прибыли на акцию, 200 000 долларов, разделенные на 150 000 средневзвешенных акций в обращении, составят 1,33 доллара прибыли на акцию.

Акции в обращении и в свободном обращении

Акции в свободном обращении (Floating Stock) — это более узкий способ анализа акций компании по акциям. Он не включает акции, находящиеся в закрытом владении, то есть акции, принадлежащие инсайдерам компании или контролирующим инвесторам. Эти типы инвесторов обычно включают должностных лиц, директоров и фонды компаний.

Популярные вопросы об акциях в обращении

Какие акции находятся в обращении?

Акции в обращении — это акции, которыми владеют акционеры компании на открытом рынке. Наряду с отдельными акционерами сюда входят акции с ограниченным доступом, которыми владеют должностные лица компании и институциональные инвесторы. На балансе компании они указаны как основной капитал.

В чем разница между акциями в обращении и в свободном обращении?

В то время как находящиеся в обращении акции — это акции компании, которые включают ограниченные акции и пакеты институциональных акций, плавающие акции или акции в свободном обращении — это конкретно акции, доступным для торговли. Оборотные акции рассчитываются путем вычета акций, находящихся в обращении, за вычетом акций с ограниченным доступом. Запрещенные акции — это акции, которые принадлежат инсайдерам компании, сотрудникам и ключевым акционерам, которые находятся под временным ограничением и поэтому не могут быть проданы.

Как сплит акций влияет на акции в обращении?

Обычно сплит (дробление) акций происходит, когда компания стремится снизить цену своих акций. Когда это происходит, количество находящихся в обращении акций компании увеличивается, и в результате повышается уровень ликвидности. Напротив, обратное дробление акций происходит, когда компания стремится поднять цену своих акций. Часто компания делает это, чтобы соответствовать требованиям листинга, которые часто требуют минимальной цены акций.

Резюме

- Акции в обращении — это акции компании, которыми в настоящее время владеют все ее акционеры.

- К ним относятся пакеты акций, принадлежащие институциональным инвесторам, и акции с ограниченным доступом, принадлежащие должностным лицам и инсайдерам компании.

- Количество акций компании в обращении не является статическим и может сильно колебаться с течением времени.

А на этом сегодня все про акции в обращении. Надеюсь статья оказалась для вас полезной. Делитесь статьей в социальных сетях и мессенджерах и добавляйте сайт в закладки. Успехов и до новых встреч на страницах проекта Тюлягин!

Какие акции находятся в обращении?

Акции в обращении относятся к акциям компании, которыми в настоящее время владеют все ее акционеры, включая пакеты акций, принадлежащие институциональным инвесторам, и акции с ограниченным доступом, принадлежащие должностным лицам и инсайдерам компании. Находящиеся в обращении акции показаны на балансе компании под заголовком «Акционерный капитал». Количество акций в обращении используется при расчете ключевых показателей, таких как рыночная капитализация компании, а также ее прибыль на акцию (EPS ) и денежный поток на акцию (CFPS). Количество находящихся в обращении акций компании не является статическим и может сильно колебаться с течением времени.

Общие сведения об акциях в обращении

Любые объявленные акции, которые принадлежат акционерам корпорации или продаются им, за исключением казначейских акций, которыми владеет сама компания, называются выпущенными акциями. Другими словами, количество акций в обращении представляет собой количество акций на открытом рынке, включая акции, принадлежащие институциональным инвесторам, и акции с ограниченным доступом, принадлежащие инсайдерам и должностным лицам компании.

Объем выпущенных акций компании может колебаться по ряду причин. Число увеличится, если компания выпустит дополнительные акции. Компании обычно выпускают акции, когда они привлекают капитал за счет долевого финансирования или при исполнении опционов на акции для сотрудников (ESO) или других финансовых инструментов. Объем выпущенных акций уменьшится, если компания выкупит свои акции в рамках программы обратного выкупа акций.

Ключевые выводы

- Акции в обращении относятся к акциям компании, которыми в настоящее время владеют все ее акционеры, включая пакеты акций, принадлежащие институциональным инвесторам, и акции с ограниченным доступом, принадлежащие должностным лицам и инсайдерам компании.

- Количество акций компании в обращении не является статичным и может сильно колебаться с течением времени.

Как узнать количество акций в обращении

В дополнение к перечислению находящихся в обращении акций или акционерного капитала на балансе компании публично торгуемые компании обязаны сообщать о количестве выпущенных и находящихся в обращении акций и, как правило, размещать эту информацию в разделах по связям с инвесторами на своих веб-сайтах или на местной фондовой бирже. веб-сайты. В Соединенных Штатах цифры по выпущенным в обращение акциям доступны из квартальных отчетов Комиссии по ценным бумагам и биржам (SEC).

Разделение акций и консолидация акций

Количество акций в обращении увеличится, если компания осуществит дробление акций, или уменьшится, если оно осуществит обратное дробление акций. Разделение акций обычно проводится для того, чтобы сделать цену акций компании доступной для покупки розничными инвесторами; увеличение количества акций в обращении также улучшает ликвидность. И наоборот, компания, как правило, приступает к обратному дроблению или консолидации акций, чтобы довести цену своей акции до минимального диапазона, необходимого для удовлетворения требований листинга на бирже. В то время как меньшее количество акций в обращении может препятствовать ликвидности, это также может отпугнуть коротких продавцов, поскольку будет труднее брать акции для коротких продаж.

Например, сервис потокового онлайн-видео Netflix, Inc. объявил о дроблении акций в соотношении семь к одному в 2015 году. В попытке повысить доступность своих акций и, одновременно, количество инвесторов, Netflix увеличил выпуск акций в обращении. в семь раз, что резко снизило стоимость акций.

Акции голубых фишек

Для акций «голубых фишек » увеличение количества акций в обращении из-за дробления акций в течение десятилетий объясняет устойчивый рост их рыночной капитализации и сопутствующий рост портфелей инвесторов. Конечно, простое увеличение количества акций в обращении не является гарантией успеха; Компания также должна обеспечивать стабильный рост прибыли.

Хотя находящиеся в обращении акции являются определяющим фактором ликвидности акций, последняя в значительной степени зависит от их количества в обращении. Компания может иметь 100 миллионов акций в обращении, но если 95 миллионов из этих акций принадлежат инсайдерам и организациям, размещение только пяти миллионов акций может ограничить ликвидность акций.

Программы обратного выкупа акций

Часто, если компания считает свои акции недооцененными, она запускает программу обратного выкупа, выкупая собственные акции. Стремясь увеличить рыночную стоимость оставшихся акций и увеличить общую прибыль на акцию, компания может уменьшить количество акций в обращении путем обратной покупки или выкупа этих акций, тем самым убрав их с открытого рынка.

Возьмем, к примеру, Apple, Inc., чьи выпущенные ценные бумаги имеют значительную институциональную собственность около 62%.В марте 2012 года Apple несколько раз объявила о программе обратного выкупа на сумму более 90 миллиардов долларов. Согласно New York Times, «основной целью [обратной покупки] будет устранение разводнения акционеров, которое произойдет в результате будущих грантов на акционерный капитал сотрудников Apple и программ покупки акций».Благодаря своим огромным денежным резервам Apple смогла агрессивно выкупить свои акции, тем самым уменьшив количество акций в обращении, увеличив свою прибыль на акцию.

По состоянию на декабрь 2015 года рыночная капитализация Apple составляла 869,60 миллиарда долларов, а количество акций в обращении составляло 5,18 миллиарда. С момента объявления программы обратного выкупа цена акций выросла почти на 170 долларов.

Напротив, в мае 2015 года BlackBerry, Ltd. объявила о плане выкупа 12 миллионов собственных акций в обращении с целью увеличения прибыли от акций. BlackBerry планирует выкупить 2,6% из более чем 500 миллионов акций, находящихся в обращении, в качестве стимула для увеличения капитала. В отличие от Apple, чей чрезмерный денежный поток позволяет компании чрезмерно тратить деньги для получения прибыли в будущем, замедляющийся рост BlackBerry предполагает, что выкуп выпущенных акций является подготовкой к аннулированию.

Средневзвешенное значение размещенных акций

Поскольку количество акций в обращении включается в ключевые расчеты финансовых показателей, таких как прибыль на акцию, и поскольку это число может меняться с течением времени, в определенных формулах часто используется средневзвешенное значение количества акций в обращении.

Например, предположим, что компания, имеющая 100 000 акций в обращении, решает провести дробление акций, увеличивая, таким образом, общее количество акций в обращении до 200 000. Позже компания сообщает о прибыли в 200 000 долларов. Чтобы рассчитать прибыль на акцию за весь включенный период времени, формула будет выглядеть следующим образом:

(Чистая прибыль — дивиденды по привилегированным акциям (200 000)) / Акции в обращении (100 000 — 200 000)

Но остается неясным, какой из двух вариантов стоимости непогашенных акций включить в уравнение: 100 000 или 200 000. В первом случае прибыль на акцию составит 1 доллар, а во втором — 2 доллара. Чтобы учесть это неизбежное изменение, в финансовых расчетах можно более точно использовать средневзвешенное значение выпущенных акций, которое рассчитывается следующим образом:

(Акции в обращении x Отчетный период A) + (Акции в обращении x Отчетный период B)

В приведенном выше примере, если бы отчетные периоды составляли каждые полгода, результирующее средневзвешенное количество акций в обращении было бы равно 150 000. Таким образом, при пересмотре расчета прибыли на акцию, 200 000 долларов, разделенные на 150 000 средневзвешенных акций в обращении, составят 1,33 доллара прибыли на акцию.

Акции в обращении и в обращении

Плавающие акции — это более узкий способ анализа акций компании по акциям. Он не включает акции, находящиеся в закрытом владении, то есть акции, принадлежащие инсайдерам компании или контролирующим инвесторам. Эти типы инвесторов обычно включают должностных лиц, директоров и фонды компаний.

Часто задаваемые вопросы

Какие акции находятся в обращении?

Акции в обращении — это акции, которыми владеют акционеры компании на открытом рынке. Наряду с отдельными акционерами сюда входят акции с ограниченным доступом, которыми владеют должностные лица компании и институциональные инвесторы. На балансе компании они указаны как основной капитал.

В чем разница между акциями в обращении и акциями в обращении?

В то время как находящиеся в обращении акции относятся к акциям компании, которые включают ограниченные акции и пакеты институциональных акций, плавающие акции конкретно относятся к акциям, доступным для торговли. Оборотные акции рассчитываются путем вычета акций, находящихся в обращении, за вычетом акций с ограниченным доступом. Запрещенные акции — это акции, которые принадлежат инсайдерам компании, сотрудникам и ключевым акционерам, на которые действуют временные ограничения, и поэтому они не могут быть проданы.

Как дробление акций влияет на акции в обращении?

Обычно дробление акций происходит, когда компания стремится снизить цену своих акций. Когда это происходит, количество находящихся в обращении акций компании увеличивается, и в результате повышается уровень ликвидности. Напротив, обратное дробление акций происходит, когда компания стремится поднять цену своих акций. Часто компания делает это для выполнения требований листинга, которые часто требуют минимальной цены акций.

Содержание

- Акции в обращении

- Количество акций в обращении

- Средневзвешенное количество акций в обращении

- Как узнать количество акций компании

- Количество акций компании, на что это влияет

- Почему может меняться количество акций

- Как рассчитывается количество акций

- Где можно посмотреть количество акций в обращении холдингов

- Порядок определения даты включения акций в расчет их средневзвешенного количества в обращении

- IAS 33 — Пример расчета прибыли на акцию (EPS) при льготном выпуске дополнительных акций

- Формула базовой прибыли на акцию.

- Средневзвешенное количество акций.

- Изменения количества обыкновенных акций с соответствующими изменениями в ресурсах.

- Изменение количества обыкновенных акций без соответствующего изменения в ресурсах.

- Льготный выпуск дополнительных акций — в чем здесь проблема?

- Как скорректировать количество акций при льготном выпуске?

- Пример расчета прибыли на акцию при льготном выпуске дополнительных акций.

- Шаг 1: Найдите числитель — «E» или прибыль.

- Шаг 2: Найдите бонусный фактор.

- Шаг 3: Найдите знаменатель — «S» или средневзвешенное количество обыкновенных акций.

- Шаг 4: Рассчитайте EPS.

Акции в обращении

Акции в обращении — акции, доступные для покупки на фондовом рынке, включая те, которыми владеют институциональные инвесторы и должностные лица компании (инсайдеры). Количество акций компании, находящихся в обращении, может изменяться по ряду причин. Их число может возрасти, если компания проведет дополнительную эмиссию с целью привлечения средств, или уменьшиться, если эмитент решит выкупить свои акции на рынке.

Акции в обращении — акции, доступные для покупки на фондовом рынке, включая те, которыми владеют институциональные инвесторы и должностные лица компании (инсайдеры). Количество акций компании, находящихся в обращении, может изменяться по ряду причин. Их число может возрасти, если компания проведет дополнительную эмиссию с целью привлечения средств, или уменьшиться, если эмитент решит выкупить свои акции на рынке.

Количество акций в обращении

Количество акций в обращении, или основной капитал, указывается в балансе компании. Публичные акционерные компании обязаны предоставлять информацию о количестве выпущенных и находящихся в обращении ценных бумаг. Обычно они делают это на своем сайте и на сайте биржи. Такие данные также можно найти в отчетах, которые компании ежеквартально подают в Комиссию по ценным бумагам и биржам США (SEC).

Количество акций в обращении увеличивается, если компания проводит деление акций, и уменьшается, если происходит укрупнение (т. н. обратное деление) акций. Деление обычно предпринимается, чтобы вернуть цену акции в диапазон, приемлемый для обычного розничного инвестора. Кроме того, это улучшает ликвидность. Укрупнение проводится, чтобы привести цену акции в соответствие с требованиями биржи в отношении минимальной цены. С одной стороны, такой шаг ухудшает ликвидность, но с другой — уменьшает число шортовых позиций, так как акция становится более труднодоступной.

Когда речь идет о «голубых фишках», проведение раз в несколько десятилетий деления акций способствует росту рыночной капитализации компании. Безусловно, одного лишь увеличения количества акций недостаточно для успеха; компания при этом должна также демонстрировать стабильный рост прибыли.

Ликвидность ценной бумаги определяется не просто количеством акций в обращении, а количеством акций, находящихся в свободном обращении (float). Например, компания может иметь показатель акций в обращении в размере 100 миллионов, но 95 миллионов из них будут находиться в руках инсайдеров и институционалов. В этом случае ликвидность будет определяться теми пятью миллионами акций, которые находятся в свободном обращении.

Иногда компания решает провести частичный выкуп собственных акций на рынке, если считает, что они недооценены. В результате, стоимость оставшихся акций возрастает, а показатель прибыли на одну акцию увеличивается.

Средневзвешенное количество акций в обращении

Количество акций, находящихся в обращении, входит в формулы расчета ряда финансовых показателей, например прибыль на одну акцию. Поскольку со временем оно может меняться, то зачастую используется средневзвешенный показатель.

Допустим, на начало года в обращении находится 100 000 акций, и через полгода компания решает провести их деление, увеличив это число до 200 000. В очередном годовом отчете будет фигурировать цифра 200 000. Однако непонятно, какое из этих значений следует использовать при расчете годовой прибыли на одну акцию (EPS), ведь результаты в данном случае будут отличаться в два раза. Чтобы учесть изменение количества акций, при расчете финансовых показателей принято использовать средневзвешенное количество акций, которое определяется по формуле:

(Акции в обращении x Доля периода A) + (Акции в обращении x Доля периода B)

В данном случае: 100 000×0.5 + 200 000×0.5

Таким образом, средневзвешенное число акций в обращении за год составит 150 000, оно и будет учитываться при расчете других показателей.

Как узнать количество акций компании

2 725

Акции компании, которые находятся в обращении – это ценные бумаги, которыми владеют акционеры холдинга, такие акции в любой момент, по решению владельца, могут быть выставлены на продажу. В то же время, акции, которые выкуплены самим эмитентом, не относятся к акциям в обращении.

- Количество акций компании, на что это влияет

- Почему может меняться количество акций

- Как рассчитывается количество акций

- Где можно посмотреть количество акций в обращении холдингов

Любые активы, находящиеся в активном обороте подвержены изменениям цен. Не исключение здесь и акции предприятий.

Количество акций компании, на что это влияет

Публичные компании-эмитенты заинтересованы в увеличении количества акций. С одной стороны, выпуск большего количества акций позволяет привлечь больше финансирования, с другой большое количество акций снижает волатильность цены на актив. С ростом числа акций становится сложнее манипулировать ценами для отдельных инвесторов и даже финансовым группам. Для этого требуется все больше ресурсов. И не только в связи с возможными манипуляциями, но и объективно цена на акции становится более устойчивой.

Почему может меняться количество акций

Количество акций в обращении может увеличиваться, если предприятие проведет дополнительную эмиссию акций, и может уменьшиться, если холдинг произведет выкуп акций. Дополнительная эмиссия акций может производиться для получения дополнительного финансирования, что является одним из самых дорогих способов получения денежных ресурсов для компании. А также, может производиться в целях управления ценой на акции на рынках, возвращая ее на уровни, приемлемые для обычных частных инвесторов. Такие действия компании повышают ликвидность акций, улучшают устойчивость курса.

Если компания показывает хорошие, устойчивые показатели своей деятельности, стабильно отчитывается о растущей прибыли, то увеличение количества акций будет положительно сказываться на ее капитализации. Но, если показатели бизнеса не впечатляют инвесторов, разводнение доли в капитале инвесторов будет негативно сказываться на курсе акций, и не смотря на увеличение количества акций, может приводить к уменьшению капитализации компании.

Ликвидность акций определяется количеством ценных бумаг находящихся в свободном обращении (англоязычный термин Free-float). Если предприятие имеет акции в количестве 100 млн. штук, но из них 95 млн. штук находятся в собственности аффилированных лиц, то ликвидность акций на рынке будет определяться 5% всех выпущенных акций.

Компания может проводить частичный выкуп акций на рынке, если она посчитает, что ее акции недооценены. Как результат повышается цена акции и показатель прибыли на одну акцию.

Как рассчитывается количество акций

Количество акций компании влияет на целый ряд показателей, которые оценивают инвесторы, когда определяются с потенциальной привлекательностью актива. Как же рассчитывается количество акций, если объем ценных бумаг меняется?

Вычисление происходит по следующему принципу:

- высчитывается общий объем ценных бумаг в обороте, с начала отчетного периода;

- определяются даты, когда происходили выкуп акций, дополнительная эмиссия и пр.;

- Высчитывается количество дней в обращении каждого такого актива в течение исследуемого периода;

- производится суммирование результата.

Где можно посмотреть количество акций в обращении холдингов

Объем акций холдинга можно посмотреть на сайте Московской биржи. На примере акции обыкновенные Сбербанк в разделе Ход торгов, Информация об инструменте:

Количество акций данные на Московская бирже

Или, например, на сайте самого эмитента, в разделе Раскрытие информации:

Сбербанк количество акций

В этом же разделе можно увидеть структуру распределения акций по акционерам холдинга.

Сбербанк структура акционеров

Следите за публикациями на myfinway.ru

Подписывайтесь на канал myfinway.ru в Telegram и на Яндекс Дзен

Удачных инвестиций!

Порядок определения даты включения акций в расчет их средневзвешенного количества в обращении

| Условие размещения акций | Дата включения в расчет |

| Частичная плата за приобретение компании | Дата приобретения компании |

| В обмен на дополнительные акции | Дата выплаты дивидендов |

| Добровольное реинвестирование дивидендов | Дата реинвестирования дивидендов |

| Оплата акций денежными средствами | День возникновения дебиторской задолженности |

| Погашение процентных платежей (процентных расходов) по займам или основной суммы долга | Дата прекращения начисления процентов |

| Эмиссия акций при выполнении определенных договорных условий | Дата реализации |

| Конверсия облигаций | Дата прекращения выплаты процентов по облигациям |

| Плата за полученные услуги | Дата предоставления услуг |

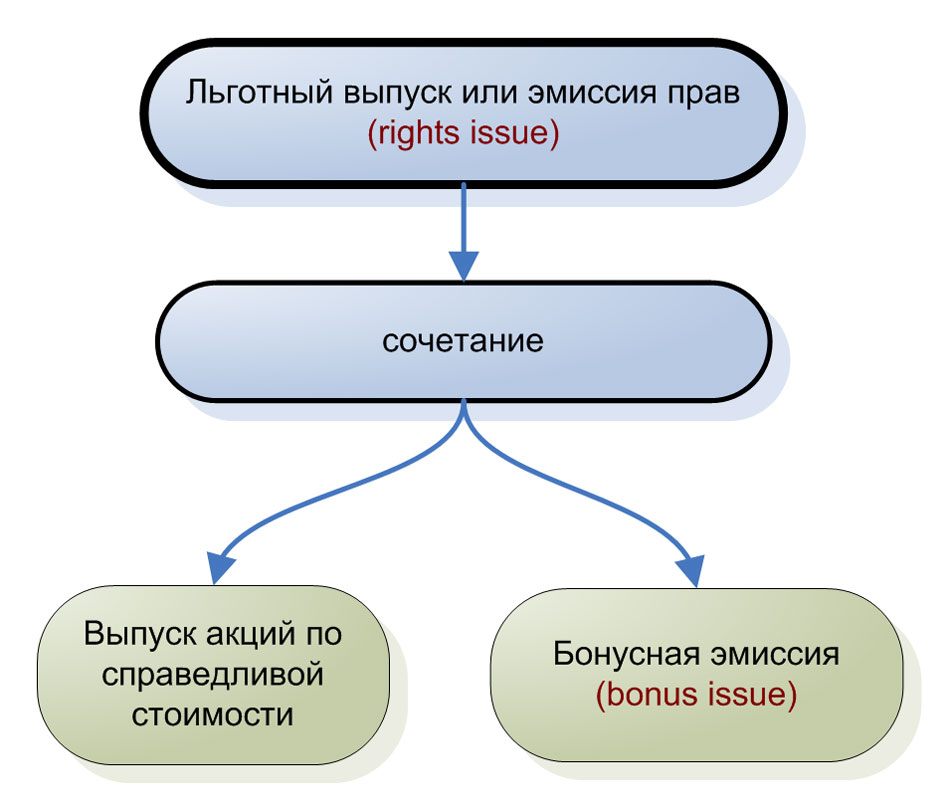

Приведенный пример иллюстрирует содержание эмиссии с льготными элементами.

Пример 9.37

Чистая прибыль компании по результатам 2012 г. — 850 000 долл. По состоянию на 1 января 2012 г. в обращении находилось 1000 обыкновенных акций. *2. В июне дополнительно было размещено 300 акций. Эти акции продавались существующим акционерам по цене 100 долл. за акцию при их рыночной стоимости на момент размещения — 500 долл. за акцию.

Необходимо:

• определить средневзвешенное количество акций в обращении в 2012 г.;

• рассчитать базовую прибыль на акцию.

1. При такой форме эмиссии нужно прежде всего оценить «льготный» элемент в выпуске акций.

Рис. 9.7. Виды эмиссии и их отличительные особенности

В результате размещения чистые активы компании возросли на следующую величину:

300 х 100 — 30 000 (долл.).

В случае реализации акций по их рыночной стоимости для обеспечения такого прироста напитала потребовалось бы эмитировать

30 000 : 500 = 60 (акций).

Эти данные могут быть представлены в следующем виде: компания эмитировала 60 акций по рыночной стоимости и 240 «бесплатных» акций (300 — 60).

Льготные акции должны были быть введены в расчет с начала 2012 г., следовательно:

• в течение первых шести месяцев (с января по июнь) в обращении находи

лось 1240 акций (1000 + 240);

• в течение оставшихся шести месяцев (с июля по декабрь) в обращении

было 1300 акций (240 + 60).

Средневзвешенное количество акций в обращении составило

1 240 х 6:12 + 1300 х 6: 12 = 620 + 650=1270.

2.Базовая прибыль на акцию равнялась

850000:1270=669(долл.)

Широко распространен в практике эмиссии с льготными элементами выпуск прав, который обеспечивает существующим акционерам первоочередное право приобретения новых акций по льготной цене. Внеся денежные средства, они получают на льготных условиях дополнительное количество акций, которые далее могут продать по рыночной цене. После предоставления прав на новые акции существующим акционерам начинается процесс реализации акций, что неизбежно приводит к падению цен на акции компании, следовательно, и показателя базовой прибыли на акцию.

Широко распространен в практике эмиссии с льготными элементами выпуск прав, который обеспечивает существующим акционерам первоочередное право приобретения новых акций по льготной цене. Внеся денежные средства, они получают на льготных условиях дополнительное количество акций, которые далее могут продать по рыночной цене. После предоставления прав на новые акции существующим акционерам начинается процесс реализации акций, что неизбежно приводит к падению цен на акции компании, следовательно, и показателя базовой прибыли на акцию.

Таким образом, при выпуске прав, с одной стороны, компания получит дополнительные денежные средства, приводящие к росту прибыли на акцию (как это происходит при эмиссии по рыночным ценам); с другой стороны, часть акций акционер получит бесплатно (как в случае проведения льготной эмиссии). Оба эти фактора должны быть учтены при расчете средневзвешенного количества акций компании, находящихся в обращении: количество акций в обращении до даты выпуска прав корректируется с учетом коэффициента льготной эмиссии, а вновь выпущенные акции взвешиваются так же, как при эмиссии по рыночным ценам.

Льготный коэффициент выпуска прав рассчитывается по формуле

Справедливая стоимость акции

Льготный = до осуществления выпуска прав (CRP)

коэффициент Расчетная стоимость акций

без выпущенных прав (TERP)(9.2)

Содержание метода рассмотрим на примере.

Пример 9 .38

На 1 января 2012 г. в обращении у компании находилось 500 000 акций;

1 июля компания выпустила права на обыкновенные акции при условии «одна акция за каждые 10 акций в обращении». Цена осуществления прав на одну акцию — 90 долл., ее рыночная цена (до осуществления прав) — 500 долл. а. Необходимо рассчитать средневзвешенное количество акций компании, находившихся в обращении в 2012 г.

1.Коэффициент льготной эмиссии:

(10 +1) : 10=11/10

2.Количество обыкновенных акций, переданных безвозмездно при осуществлении

прав (элемент льготной эмиссии):

500 ООО*11/10- 500 000 =550 000 — 500 000 = 50 000

3.Расчетная стоимость акций без учета выпущенных прав (TERP) определяется следующим образом. Рыночная цена 10 акций составляет 5000 долл. Кроме

того, одна дополнительная акция оценивается в 90 долл. Это означает, что каждые 11 обыкновенных акций в обращении стоят 5090 долл.

TERP = 5090: 11 = 462 (долл.).

4.Справедливая стоимость акции до осуществления выпуска прав (CRP), как

следует из условия примера, составляет 500 долл.

Используя приведенную ранее формулу (9.2), рассчитаем льготный коэффициент выпуска прав:

100:462= 1/4,62

5.Количество акций в обращении до выпуска прав исчисляется путем взвешивания количества обращающихся акций на коэффициент выпуска прав (для

обеспечения сопоставимости информации) и на временной коэффициент. Поскольку выпуск прав осуществлен 1 июля, временной коэффициент составит

500 000 *1/4,62 *7/12= 63 131 (акция).

6.Число акций в обращении после выпуска прав (с августа по декабрь

2012 г.) определим путем увеличения количества обращающихся акций на элемент льготной эмиссии, учтя при этом временной коэффициент:

(500 000 + 50 000) * 5/12= 229 166 (акций).

7.Средневзвешенное количество акций, находящихся в обращении компании

в 2012 г.:

63 131 + 229 166 = 292 297.

Разводненная прибыль на акцию.При определении разводненной прибыли на акцию в МСФО 33 «ведено понятие конвертируемого инструмента — это финансовый инструмент или договор, который предоставляет его владельцу право получить обыкновенные акции. При этом не важно, будут ли в конечном счете эмитированы акции по решению держателя или эмитента.

Если владельцы конвертируемых инструментов (ценных бумаг, конвертируемых в обыкновенные акции) или владельцы договоров, обеспечивающих право собственности на обыкновенные акции, действительно станут владельцами обыкновенных акций, количество акций возрастет. При таком гипотетическом развитии событий на большее число акций будет распределяться прибыль компании. В этом и состоит эффект ее разводнения.

Разводненную прибыль на акцию рассчитывают для того, чтобы существующие акционеры имели достоверное представление о том, на какую величину может снизиться прибыль на акцию. Таким образом, цель расчета разводненной прибыли на акцию состоит в представлении информации о максимально возможной степени разводнения (уменьшения) прибыли на акцию в отчетном периоде. В отличие от базовой прибыли на акцию разводненная прибыль на акцию является показателем, отражающим возможную (наихудшую) ситуацию. Очевидно, что подобная информация необходима как существующим, так и потенциальным инвесторам компании.

Разводнение — уменьшение прибыли (увеличение убытка) на акцию вследствие предположения о том, что все потенциальные обыкновенные акции будут конвертированы в обыкновенные акции. Примером подобной ситуации служит конвертирование компанией опциона, в результате чего при той же сумме прибыли количество акций возрастает и прибыль на каждую акцию снижается. Величина разводненной прибыли на акцию показывает максимально возможную степень уменьшения прибыли, приходящейся на одну обыкновенную акцию компании в случае, если потенциальные обыкновенные акции будут конвертированы. Таким образом, инвестору предоставляется информация о самом пессимистичном варианте развития событий, что объясняется реализацией принципа осмотрительности при подготовке финансовой отчетности.

Некоторые операции компании могут вызвать антиразводнение прибыли — ее увеличение (уменьшение убытка) в расчете на одну акцию. Примером данной ситуации является обмен на обыкновенные акции облигаций, выданных под высокий процент. Экономия, достигнутая компанией от невыплаты дохода по облигациям, увеличит прибыль компании, что не будет перекрыто эффектом от возросшего количества акций. В результате прибыль на акцию превысит размер базовой.

Разводненная прибыль на акцию рассчитывается путем корректировки прибыли (убытка) и средневзвешенного количества обыкновенных акций на разводняющий эффект от конвертации потенциальных обыкновенных акций. Возникает необходимость корректировки значений числителя и знаменателя в формуле (9.2). Это означает, что разводненный показатель прибыли на акцию нужно определять с использованием нового значения чистой прибыли и количества акций в обращении:

Разводненная Чистая прибыль компании (разводненная)

Разводненная Чистая прибыль компании (разводненная)

прибыль = Средневзвешенное количество акций (9.3)

на акцию в обращении (разводненное)

Чистая (разводненная) прибыль компании.Необходимость пересчета чистой прибыли вызвана тем, что в результате конвертации потенциальных обыкновенных акций неизбежно меняется финансовый результат деятельности компании. Например, в случаях конвертации облигаций в обыкновенные акции компания экономит на процентных расходах по этим облигациям, следствием чего становится рост прибыли. Сокращение расходов на выплату процентов по облигациям имеет и другое преимущество: уменьшается налоговая база по налогу на прибыль, сокращается и сумма самого налога. В подобных ситуациях разводненную прибыль исчисляют путем увеличения чистой прибыли на сумму процентов по облигациям и уменьшения полученного результата на сумму налоговой экономии.

Пример 9.39

В октябре 2010 г. компания выпустила двухлетние облигации, которые по истечении года с момента выпуска по желанию владельца могут быть конвертированы в обыкновенные акции в пропорции одна акция за пять облигаций.

Номинальная стоимость облигации — 100 долл., всего выпущено 500 облигаций.

Ставка купона — 10% годовых, ставка налога на прибыль — 24%. Чистая прибыль

компании за вычетом дивидендов составила 800 000 долл.

Необходимо рассчитать разводненную прибыль компании в 2011 г.

1.Процентные платежи по облигациям в 2011 г.:100 * 500 *10% : 100 — 5000 (долл.).

2.Сумма налоговой экономии будет:5000 * 24% : 100 — 1200 (долл.).

3. Чистая прибыль компании (разводненная) рассчитывается следующим образом:

800 000 + 5000 — 1200 — 803 800 (долл.).

При расчете разводненной прибыли чистая прибыль компании, величина которой использовалась для определения базовой прибыли на акцию (числитель формулы (9.2)), должна быть скорректирована с учетом налогового влияния обращения конвертируемых инструментов в обыкновенные акции. Это означает, что базовая прибыль увеличивается:

1) на чистую (за вычетом налогов) сумму дивидендов на конвертируемые в обыкновенные акции контракты с разводняющим эффектом;

2) на сумму начисленных по ним процентов;

3) на любые другие суммы доходов, которые возникли бы в результате обращения конвертируемых инструментов в обыкновенные акции.

Обратимся к примерам.

Пример 9.40

На начало 2012 г. в обращении компании находилось 500 000 обыкновенных акций. Чистая прибыль 2012 г. составила 850 000 долл. В мае 2012 г о. компания осуществила эмиссию 10%-ных конвертируемых облигаций на сумм; 2 500 000 долл. Условия конвертации следующие: 110 акций за 1000 долл. При конвертации до 1 октября 2012 г.; 100 акций за 1000 долл. — после 1 октября 2012 г. Ставка налога — 30%.

На начало 2012 г. в обращении компании находилось 500 000 обыкновенных акций. Чистая прибыль 2012 г. составила 850 000 долл. В мае 2012 г о. компания осуществила эмиссию 10%-ных конвертируемых облигаций на сумм; 2 500 000 долл. Условия конвертации следующие: 110 акций за 1000 долл. При конвертации до 1 октября 2012 г.; 100 акций за 1000 долл. — после 1 октября 2012 г. Ставка налога — 30%.

Необходимо рассчитать разводненную прибыль.

1.Базовый показатель прибыли — 850 000 долл.

2.Сумма корректировки базовой прибыли (с учетом процентных расходов

компании по облигациям):

500 000 *10%: 100 * — * 0,7 = 20 416 (долл.)

(где 0,7 = 1 — 0,3 — ставка налога на прибыль).

3.Раздвоенная прибыль компании:

850 000 + 20 416 — 870 416 (долл.).

Если в течение отчетного периода конвертируемые инструменты с разводняющим эффектом были обращены в обыкновенные акции, новые акции следует включать в базовую прибыль на акцию с даты конвертации.

Эти же акции также должны быть учтены при определении разводненной прибыли на акцию до даты конвертации.

Пример 9.41

Прибыль компании, подлежащая распределению между акционерами, составила в 2012 г. 850 000 долл. Количество обыкновенных акций (средневзвешенное) — 1000, привилегированных — 300. Дивиденды по привилегированным 2 акциям составляют 100 долл.; условия конвертации — одна обыкновенная акция а. в обмен на одну привилегированную. Кроме того, компания располагает 10%-ными конвертируемыми облигациями, балансовая стоимость которых составляет 100 000 долл. Условия конвертации следующие: 10 обыкновенных акций на каждую тысячу долларов облигации. Налоговая ставка -30%.

Необходимо определить базовую прибыль и степень разводнения прибыли под воздействием двух вариантов конвертации финансовых инструментов. Базовая прибыль составляет 850 000 долл.

Оценим дополнительную прибыль, возникающую в связи с каждой потенциальной конвертацией.

1. Привилегированные акции обмениваются на обыкновенные в соотношении 1:1, следовательно, при конвертации количество обыкновенных возрастет на число привилегированных и составит 1000 + 300 = 1300.

После конвертации привилегированных акций владельцы обыкновенных акций получат право на дивиденды по привилегированным акциям. На сумму этих дивидендов возрастет прибыль компании: 850 000 + 100 *300 = 880 000 (долл.).

2. Следствием конвертации облигаций у компании станет экономия по выплате процентов по ним (экономия на процентных расходах):

100 000 * 10% : 100 — 10 000 (долл.).

Как следствие, с этих доходов необходимо будет начислить налог на прибыль:

10 000 * 30% : 100 = 3000 (долл.).

Таким образом, для корректировки базовой прибыли требуется увеличить ее на сумму сэкономленных процентных платежей и уменьшить на сумму налога:

850 000 + 10 000 — 3000 = 857 000 (долл.).

Разводненное средневзвешенное количество обыкновенных акций, находящихся в обращении в течение года, определяется путем увеличения количества обыкновенных акций в обращении на число обыкновенных акций, которое будет выпущено в обращение в результате конвертации всех имеющихся финансовых инструментов. При этом необходимо принять во внимание период, в течение которого меняется число акций:

• дату начала включения в расчет. В расчете участвует либо дата начала отчетного периода, либо дата выпуска конвертируемых инструментов в случае, когда эта дата пришлась на время после начала отчетного периода. Допустим, облигации выпущены в июле 2011 г. При подготовке финансовой отчетности за 2011 г. датой включения в расчет стал июль 2011 г. Если отчетность формировалась за 2012 г., то акции, в которые могут быть конвертированы облигации, включались в расчет с 1 января 2012 г.;

• дату исключения из расчета. Если в течение отчетного периода конвертируемые финансовые инструменты утратили возможность предоставлять владельцу право приобретения обыкновенных акций (в случае окончания действия договора, истечения срока действия опциона и т.д.), то финансовые инструменты исключаются из расчета с той даты, когда они утратили это право. Предположим, последняя дата конвертации облигаций в обыкновенные акции — 31 августа 2012 г. В этом случае они должны были исключаться из расчета с 1 сентября этого года.

Пример 9.42

(Продолжение примера 9.41.) Используя данные примера 9.41, нужно рассчитать базовую и разводненную прибыль на акцию. Базовая прибыль составляет 850 000 долл.; базовая прибыль на акцию: 850 000 :1000 = 850 (долл.).

Привилегированные акции обмениваются на обыкновенные в соотношении

1:1, следовательно, при конвертации количество обыкновенных возрастет

на число привилегированных и составит 1000+300 = 1300.

После проведения конвертации разводненная прибыль будет равна 857 000 долл.

В процессе конвертации облигаций количество обыкновенных акций возрастет на 100 000 долл. (1000 *10) и в результате составит

1000 + 1000 = 2000.

Изменение прибыли на конвертируемую акцию в случае с привилегированными акциями составит

30 000: 300= 100 (долл.).

Изменение прибыли на акцию при конвертации облигаций будет равно

7000 : 1000 = 7 (долл.).

Учитывая то, что инвестору необходимо представить информацию о наихудшем развитии событий, рассчитаем разводненную прибыль при условии конвертации обязательств:

857 000:2000 =428 (долл.).

Оценим с точки зрения показателя разводненной прибыли на акцию последствия конвертации привилегированных акций при условии, что 10%-ные облигации уже проконвертированы:

(857 000 + 30 000): (2000 + 300) = 385 (долл.).

Руководствуясь принципом осмотрительности, из двух вариантов выберем наихудший. Разводненная прибыль на акцию составит 385 долл.

На практике возможны ситуации, при которых несмотря на конвертацию ценных бумаг в обыкновенные акции или исполнение договоров, предоставляющих права на обыкновенные акции (т.е. несмотря на увеличение количества обыкновенных акций), разводнение прибыли на акцию не происходит. В соответствии с МСФО 33 подобные случаи не должны учитываться при расчетах. Определенный согласно такой методике показатель характеризует максимальный предел разводнения прибыли на акцию.

Если после отчетной даты, но до момента публикации финансовой отчетности произошло изменение количества обращающихся обыкновенных акций и конвертируемых финансовых инструментов с разводняющим эффектом, то показатели прибыли на акцию должны быть скорректированы. Корректировки потребуются при льготной эмиссии акций, их дроблении или консолидации.

Раскрытие информации в примечаниях к финансовой отчетности.Согласно МСФО 33 в индивидуальной финансовой отчетности компаний должна раскрываться информация о базовой и разводненной прибыли на акцию, если эти компании:

1)обладают обыкновенными акциями (или потенциальными

обыкновенными акциями), свободно обращающимися на рынке;

2)находятся в процессе эмиссии таких акций на открытые рынки.

Информация о базовой и разводненной прибыли подлежит также раскрытию в консолидированной финансовой отчетности компании, являющейся материнской компанией. Приводятся данные:

• о величине, использованной в качестве числителя в формулах расчета базовой и разводненной прибыли на акцию;

• о согласовании расчетной прибыли, учтенной при определении показателя прибыли на акцию, с чистой прибылью

(убытком) компании за период;

• о средневзвешенном количестве обыкновенных акций, использованном в качестве знаменателя в формулах (9.2) и

(9.3), а также о согласовании этих знаменателей.

Компания должна раскрывать сведения о базовой и разводненной прибыли на акцию одинаково ясно для всех предстоящих периодов, даже в том случае, когда этот показатель имеет отрицательное значение.

Показатели базовой и разводненной прибыли на акцию в целом по компании и отдельно по продолжающейся деятельности единообразно раскрываются в отчете о совокупном доходе (или в отчете о прибылях и убытках, если компания представляет такой отчет отдельно) для каждой категории обыкновенных акций. Прибыль на акцию по прекращенной деятельности раскрывается отдельной строкой непосредственно в отчетной форме или в примечаниях к финансовой отчетности.

Если в финансовой отчетности приводятся дополнительные показатели прибыли на акцию, рассчитанные иными методами, нежели требуемые МСФО 33, нужно разъяснить использованные компанией методы расчета.

В примечаниях к финансовой отчетности подлежат раскрытию прочие изменения в количестве обращающихся обыкновенных акций, происходящие, например, при размещении с оплатой денежными средствами, выкупе обыкновенных акций в обращении.

Если у компании нет потенциальных обыкновенных акций в обращении, то расчет разводненной прибыли на акцию не проводится и соответствующая информация раскрывается в примечаниях к финансовой отчетности.

Российские правила ведения учета. В российской практике вопросы, связанные с расчетом и представлением информации о прибыли на акцию, регламентируются Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденными приказом Минфина России от 21 марта 2000 г. № 29н (далее — Методические рекомендации). Приказом Минфина России от 2 июля 2010 г. № 66н была утверждена форма отчета о прибылях и убытках, предполагающая представление сведений о прибыли, приходящейся на одну акцию.

Как отмечалось ранее, в соответствии с МСФО компании, обыкновенные акции которых не обращаются на рынке ценных бумаг, не обязаны раскрывать информацию о прибыли на акцию. В Российской Федерации это положение соблюдается. Методические рекомендации применяются для формирования информации о прибыли, приходящейся на одну акцию акционерного общества. При этом раскрытию подлежит информация о прибыли, приходящейся на одну акцию, в двух величинах:

1)базовая прибыль (убыток) на акцию — величина отражает

часть прибыли (убытка) отчетного периода, причитающейся акционерам — владельцам обыкновенных акций

2)разводненная прибыль (убыток) на акцию — величина отражает прибыль (убыток) на акцию, которая характеризует возможное снижение уровня базовой прибыли (увеличение убытка) на акцию в последующем отчетном периоде.

При этом базовая прибыль (убыток) отчетного периода определяется путем уменьшения (увеличения) прибыли (убытка) отчетного периода, остающейся в распоряжении организации после налогообложения и других обязательных платежей в бюджет и внебюджетные фонды, на сумму дивидендов по привилегированным акциям, начисленным их владельцам за отчетный период.

Средневзвешенное количество акций, находящихся в обращении в течение отчетного периода, определяется путем суммирования количества обыкновенных акций, находящихся в обращении на 1-е число каждого календарного месяца, и деления полученной суммы на число календарных месяцев в отчетном периоде.

Данные о средневзвешенном количестве обыкновенных акций, находящихся в обращении, корректируются в случаях:

• размещения акционерным обществом обыкновенных акций

без их оплаты, не влияющего на распределение прибыли

между акционерами;

• размещения дополнительных обыкновенных акций по цене

ниже рыночной стоимости.

Величина разводненной прибыли (убытка) на акцию показывает максимально возможную степень уменьшения прибыли (увеличения убытка), приходящейся на одну обыкновенную акцию акционерного общества, в случаях:

• конвертации всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции;

• исполнения всех договоров купли-продажи обыкновенных

акций у эмитента по цене ниже их рыночной стоимости.

Разводненная прибыль (убыток) на акцию представляет собой отношение базовой прибыли (убытка), скорректированной на величину ее возможного прироста, к средневзвешенному количеству обыкновенных акций, находящихся в обращении, скорректированному на величину возможного прироста их количества в результате конвертации ценных бумаг’ в обыкновенные акции и исполнения договоров.

Под разводнением прибыли подразумевается ее уменьшение (увеличение убытка) в расчете на одну обыкновенную акцию в результате возможного в будущем выпуска дополнительных обыкновенных акций без соответствующего увеличения активов акционерного общества. Разводненная прибыль определяется путем применения соответствующей корректировки. Корректировка осуществляется посредством увеличения числителя и знаменателя отношения, используемого при расчете базовой прибыли на акцию, на суммы возможного прироста соответственно базовой прибыли и средневзвешенного количества обыкновенных акций в обращении в случае конвертации ценных бумаг и исполнения договоров. Видно, что в Методических указаниях применяются те же термины и расчетные методы, что и в МСФО 33. Методические рекомендации содержат примеры расчета средневзвешенного количества акций в обращении, разводненной прибыли на акцию, повторяющие положения МСФО 33.

Заключительный раздел «Раскрытие информации в бухгалтерской отчетности» Методических рекомендаций в большей своей части также соответствует требованиям МСФО 33 к раскрытию информации о прибыли на акцию.

IAS 33 — Пример расчета прибыли на акцию (EPS) при льготном выпуске дополнительных акций

Показатель прибыли на акцию (EPS, англ. ‘earnings per share’) является одним из двух элементов для вычисления коэффициента PE (цена/прибыль, от англ. ‘price/earnings ratio’ или просто ‘PE ratio’) — одного из наиболее существенных и важных показателей эффективности определенных акций или долевых инструментов на фондовом рынке.

В предыдущей публикации, посвященной EPS и стандарту МСФО (IAS) 33 «Прибыль на акцию», рассматривалась формула PE. Напомним, что двумя компонентами формулы PE являются:

- Рыночная цена акции (числитель); а также

- Прибыль на акцию (знаменатель).

Стандарт IAS 33 дает нам правила расчета EPS, для повышения сопоставимости финансовой эффективности различных компаний, или даже одной и той же компании с течением времени.

Формула базовой прибыли на акцию.

Как следует из названия, базовая EPS рассчитывается как:

- Чистая прибыль или убыток за период, приходящаяся на держателей обыкновенных акций; деленная на

- Средневзвешенное количество обыкновенных акций в обращении в течение периода.

(text{Базовая EPS} = { substack{ text{Чистая прибыль (убыток),} \ text{приходящаяся на держателей} \ text{обыкновенных акций}} over substack{ text{Средневзвешенное количество} \ text{обыкновенных акций} \ text{в обращении в течение периода}} })

Средневзвешенное количество акций.

В то время как числитель, чистую прибыль / убыток за период, приходящуюся на держателей обыкновенных акций, довольно легко определить, некоторые проблемы могут возникнуть при определении средневзвешенного количества акций.

См. также:

CFA — Взвешенное среднее и меры центральной тенденции

Могут произойти различные события, влияющие на количество акций в обращении в течение года. И можно разделить на две группы:

- События с соответствующими изменениями в ресурсах;

- События без соответствующих изменений в ресурсах.

|

Изменение количества |

|

|---|---|

|

С соответствующим изменением в ресурсах |

Без соответствующего изменения в ресурсах |

|

|

Давайте взглянем на эти изменения внимательней.

Изменения количества обыкновенных акций с соответствующими изменениями в ресурсах.

Когда есть изменение количества обыкновенных акций, и есть соответствующее изменение в ресурсах (например, денежных средства), расчет является довольно простым и легким.

Примерами таких изменений являются:

- Выпуск и продажа новых акций за денежные средства по справедливой стоимости;

- Приобретение собственных акций за денежные средства;

- Обратный выкуп собственных акций — то есть, за денежные средства, на рынке, по справедливой стоимости.

Вы можете пересмотреть расчет базовой EPS в Примере 1, который включает изменения, перечисленные выше.

Изменение количества обыкновенных акций без соответствующего изменения в ресурсах.

Иногда, изменение количества обыкновенных акций не приводит к изменению объема денежных средств или других ресурсов.

В стандарте МСФО (IAS) 33 перечислено несколько примеров подобных изменений:

Бонусная эмиссия или капитализация (англ. ‘bonus issue’, ‘scrip issue’).

Это эмиссия бесплатных акций для распределения между акционерами пропорционально уже имеющимся акциям.

Новые акции выпускаются, в основном, с нулевым увеличением объема ресурсов. Смотрите Пример 2 с расчетом базовой EPS при бонусной эмиссии.

Выплата дивидендов правами на акции (англ. ‘stock dividend’, ‘scrip dividend’).

Здесь ситуация подобна описанной выше. Компания выплачивает дивиденды своим акционерам в виде новых акций вместо денег. Опять же, это изменение сопровождается нулевым ростом ресурсов.

Дробление и консолидация акций (англ. ‘share split’, ‘share consolidation’).

Это означает, что либо одна доля делится на несколько долей (т.е. дробление акций), или наоборот, компания консолидирует свой акционерный капитал в меньшее количество акций (например, «слияния» 2 акций в 1 акцию). Эту операцию также называют обратным дроблением акций (англ. ‘reverse share split’).

Здесь также присутствует нулевое увеличение (в случае разделения) или нулевое уменьшение (в случае консолидации) ресурсов.

Бонусный элемент в любой другой эмиссии акции.

Например, эмиссия прав (или льготный выпуск дополнительных акций, англ. ‘rights issue’), при которой новые акции выпускаются для размещения среди существующих акционеров по цене ниже рыночной.

Это изменение отличается от предыдущих 3 изменений, потому что здесь, происходит увеличение объема ресурсов, но не по справедливой стоимости (т.е. рыночной цене), и это увеличение не в полной мере соответствует увеличению количества акций.

Льготный выпуск дополнительных акций — в чем здесь проблема?

Льготный выпуск — это ситуация, когда существующие обычные акционеры могут приобрести дополнительные обыкновенные акции, как правило, с некоторым дисконтом к справедливой стоимости акций.

Права на такую покупку акций обычно предоставляются всем владельцам обыкновенных акций, пропорционально их долям.

Например, компания ABC предлагает всем держателям обыкновенных акций право на покупку одной обыкновенной акции за каждые четыре обыкновенных акций, которыми они владеют, с 30% дисконтом к справедливой стоимости (рыночной цене).

Итак, представьте, что у вас есть 1,000 акций ABC, при этом цена одной акции на фондовой бирже составляет 10 д.е. В этом случае, вы можете приобрести дополнительные 250 акций (одну новую акцию на четыре имеющиеся акции, то есть 1,000/4 = 250) с 30% дисконтов — то есть, по цене 7 д.е. за акцию.

Разве это не прекрасно?

На бирже вам придется заплатить 10 д.е. * 250 = 2,500 д.е. за 250 новых акций, но теперь, после выпуска прав, вы заплатите только 7 д.е. * 250 = 1,750 д.е.

Однако, есть одна сложность при расчете прибыли на акцию:

С точки зрения АВС, увеличение количества акций на 250 не соответствует увеличению ресурсов (т.е. денег) — они увеличились только на 1,750 д.е., а не на 2,500 д.е..

Это бонусный элемент эмиссии (англ. ‘bonus element’), и мы должны учитывать это в нашем расчете прибыли на акцию.

Примечание. Если бы предложение заключалось в покупке одной новой акции на четыре существующих акции по рыночной цене, то осложнений бы не было, так как отсутствует бонусный элемент.

Как скорректировать количество акций при льготном выпуске?

На самом деле, льготный выпуск это просто бонусная эмиссия (выпуск новых акций с нулевым увеличением объема ресурсов), смешанная с обычной эмиссией по справедливой стоимости.

Льготный выпуск или эмиссия прав.

Льготный выпуск или эмиссия прав.

Когда есть бонусный элемент в любой эмиссии, IAS 33 требует ретроспективной корректировки (англ. ‘retrospective adjustment’) средневзвешенного количества акций для базовой и разводненной EPS.

Что ретроспективная корректировка?

МСФО (IAS) 33 называет этим термином «бонусный фактор». Этот коэффициент вычисляется по следующей формуле:

(substack{textbf{Бонусный фактор} \ text{(коэффициент)} } = { substack{ text{Справедливая стоимость на акцию} \ text{непосредственно} textbf{ ПЕРЕД } text{реализацией прав} } over substack{ text{Теоретическая справедливая стоимость на акцию} \ textbf{ДО} text{ реализации прав} } })

Поясним два параметра этой формулы:

1. Справедливая стоимость на акцию непосредственно перед реализацией прав.

Это, как правило, рыночная цена акции непосредственно перед тем она становится «экс-правами» — то есть цена в последний день, когда акции торгуются вместе с этими правами (рыночная цена акций учитывает эти права).

2. Теоретическая справедливая стоимость на акцию до реализации прав.

Это значение, которое вы можете рассчитать, используя следующую формулу (на самом деле, вы рассчитываете теоретическую цену акцию, как если бы права уже были реализованы):

( substack{ Теоретическая \ справедливая \ стоимость \ на акцию до \ реализации прав } = small { substack{ Агрегированная \ справедливая \ стоимость акций \ непосредственно перед \ реализацией прав \ textbf{(= Рыночная цена} times \ textbf{Кол-во акций)} } + substack{ Поступления от \ реализации прав \ textbf{(= Цена реализации} times \ textbf{Кол-во} \ textbf{реализованных} \ textbf{прав)} } over substack{ Количество обыкновенных акций \ после реализации прав \ textbf{(Кол-во акций перед реализацией прав} + \ textbf{Кол-во акций, выпущенных при реализации прав)}} })

Теперь расчет EPS может показаться сложным и запутанным, поэтому давайте рассмотрим его на примере и выполним расчет EPS шаг за шагом, с иллюстрацией всех описанных выше понятий.

Пример расчета прибыли на акцию при льготном выпуске дополнительных акций.

1 марта 20×1 компания ABC предложила всем своим обычным акционерам право на приобретение 1 обыкновенной акции за каждые 4 простых акции, которыми они владеют, с 30% дисконтом к справедливой стоимости (рыночной цене) .

Рыночная цена акции на 10 марта 20×1 была 10 д.е. и это был последний день, когда акции торговались с этими льготными правами.

Акционерный капитал АВС состоял из 100,000 обыкновенных акций до льготного выпуска.

Последняя дата реализации прав — 1 апреля 20×1 и все права были реализованы.

Прибыль ABC, приходящаяся на обыкновенные акции составила 200,000 за 20×0 год и 250,000 за 20×1 год.

Рассчитайте EPS, с учетом дополнительной льготной эмиссии акций. В конце отчетного периода — 31 декабря.

Решение:

Необходимо помнить следующее:

- При эмиссии правах (или какой-либо другой эмиссии с бонусным элементом), вам нужно сделать ретроспективную корректировку как для текущего периода, так и для сравнительных периодов.

- Вам нужно скорректировать и базовую и разводненную прибыль на акцию (в этом примере у нас нет указаний насчет разводненной EPS, поэтому мы будем рассчитывать только базовую EPS).

Рассмотрим расчет EPC, шаг за шагом.

Шаг 1: Найдите числитель — «E» или прибыль.

В этом случае, это просто, так как мы знаем прибыль, приходящуюся на владельцев обыкновенных акций за каждый год:

- 20×0: 200,000 д.е.;

- 20×1: 250,000 д.е.

Шаг 2: Найдите бонусный фактор.

Нам нужны 2 значения:

1. Справедливая стоимость на акцию непосредственно перед реализацией прав — то есть, в последний день акций с правами: 10 д.е.;

2. Теоретическая справедливая стоимость на акцию до реализации прав:

Числитель:

- Агрегированная справедливая стоимость акций непосредственно ПЕРЕД реализацией прав — это справедливая стоимость на акцию (10 д.е.); умноженная на количество акций в обращении до реализации прав (100,000), что равно 1,000,000 д.е.;

- +

- Доходы от реализации прав — это цена каждой новой акции, выпущенной с 30% дисконтом (10 д.е. (times) 70%); умноженная на количество выпущенных новых акций (100,000/4 = 25,000) – т.е. 1 новая акция на каждые 4 существующих акции). Таким образом, 7 д.е (times) 25,000 = 175,000 д.е.;

- Таким образом, числитель равен 1,000,000 д.е. + 175,000 д.е. = 1,175,000 д.е.;

Знаменатель (количество акций в обращении ПОСЛЕ реализации прав):

- Количество акций в обращении ДО осуществления прав = 100,000;

- +

- Количество выпущенных новых акций = 100,000/4 = 25,000;

- Таким образом, знаменатель равен: 100,000 + 25,000 = 125,000.

Теоретическая справедливая стоимость до реализации прав = 1,175,000 д.е. / 125,000 д.е. = 9.4.

Наш бонусный фактор равен 10 д.е. / 9.4 д.е. = 1.064.

Шаг 3: Найдите знаменатель — «S» или средневзвешенное количество обыкновенных акций.

Здесь мы имеем дело с двумя отчетными периодами:

Предыдущий отчетный период 20×0.

Это просто, потому что эмиссия прав произошла в 20×1, а не в 20×0 году.

И это значит, что нам нужно скорректировать средневзвешенное количество обыкновенных акций за весь 20×0 год, потому что эмиссия прав произошла после 20×0 года.

Скорректированное средневзвешенное количество обыкновенных акций рассчитывается как:

- Средневзвешенное количество обыкновенных акций, бывших в обращении в 20×0 году: 100,000;

- Умноженное с бонусный фактор 1,064.

- Что дает нам 106,400 акций.

Текущий отчетный период 20×1.

Здесь все немного сложнее, потому что вопрос о правах произошел в течение года — 1 апреля 20×1, в последний день реализации прав.

Поэтому нам нужно разбить этот год на временные промежутки, как показано в таблице ниже:

|

Даты |

(A) |

(B) |

(C) |

(D=B(times)C) |

(E=A(times)D) |

|---|---|---|---|---|---|

|

Временная пропорция (Кол-во месяцев/12) |

Кол-во акций |

Бонусный фактор |

Скорректированное кол-во акций |

Средневзвешенное кол-во акций |

|

|

1/1 — 31/3 |

100,000 |

106,400 |

26,600 |

||

|

1/4 — 31/12 |

125,000 |

125,000 |

93,750 |

||

|

Итого |

120 350 |

Примечание. вы НЕ корректируете кол-во акций на бонусный фактор после того, как новые акции из льготного выпуска были фактически выпущены. Вы корректируете только временной промежуток до этого выпуска.

Шаг 4: Рассчитайте EPS.

Теперь нас есть все, чтобы сделать финальный расчет.

Подведем итоги расчета в другой таблице:

|

Год |

(A) |

(B) |

(C=A/B) |

|---|---|---|---|

|

Прибыль или E (Шаг 1) |

Средневзв. кол-во обыкновенных акций или S (Шаг 3) |

||

|

200 000 |

106 400 |

1,880 |

|

|

250 000 |

120 350 |

2,077 |

Это был простой пример, но достаточно ясный и, вероятно, он поможет разобраться с подобным расчетом на практике.

Расчет количества обыкновенных акций, находящихся в обращении в течение периода, осуществляется следующим образом:

Фиксируется количество акций в обращении на начало отчетного года (по данным аналитического учета или иным способом (объем эмиссии (уставного капитала) делится на номинал одной штуки, если в обращении – вся эмиссия) .

Определяются даты изменения капитала (эмиссии, выкупа) и количество акций в обращении на каждую из них.

Рассчитывается произведение количества акций на соответствующую дату и удельной продолжительности периода, в течение которого они находились в обращении.

Полученные произведения складываются.

Удельная продолжительность периода определяется как частное от деления количества дней, в течение которых акции находились в обращении, на общее количество дней в отчетном периоде.

При этом нужно иметь в виду, что акции могут выпускаться как по рыночной цене (за денежные средства, в обмен на пакет акций другой компании, в качестве погашения обязательств) , так и без оплаты (в виде льготной эмиссии, выпуска прав (rights issue), дробления или консолидации акций) .

Во втором случае выпуск акций не приводит к изменению активов компании, поэтому при расчетах учитывается, что новые акции были в обращении в течение всего отчетного периода.

Таким образом, количество обыкновенных акций в обращении можно получить путем умножения количества акций в обращении до даты выпуска на удельную продолжительность периода, в течение которого это число акций находилось в обращении, и коэффициент льготной эмиссии. Он рассчитывается как отношение числа акций после эмиссии, деленное на количество акций до нее.

В случае выпуска прав компания дает акционеру возможность купить ее акции по цене ниже рыночной, а значит, эмиссия содержит как рыночный элемент, так и элемент без оплаты. В данном случае средневзвешенное количество обыкновенных акций в обращении является произведением числа акций в обращении до даты выпуска, удельной продолжительности периода, в течение которого они находились в обращании и коэффициента выпуска прав. Его находят с помощью деления стоимость акций до эмиссии на стоимость акций после нее.

При расчете количества акций в обращении для вычисления разводненной прибыли на акцию (diluted earnings per share) принимается, что все конвертируемые финансовые инструменты обменены на обыкновенные акции. Для этого средневзвешенное количество обыкновенных акций в обращении, полученное для расчета базовой прибыли на акцию, корректируется на средневзвешенное количество обыкновенных акций, которые должны быть выпущены в случае конвертации всех понижающих инструментов

What Are Shares Outstanding?

Shares outstanding refer to a company’s stock currently held by all its shareholders, including share blocks held by institutional investors and restricted shares owned by the company’s officers and insiders. Outstanding shares are shown on a company’s balance sheet under the heading “Capital Stock.”

The number of outstanding shares is used in calculating key metrics such as a company’s market capitalization, as well as its earnings per share (EPS) and cash flow per share (CFPS). A company’s number of outstanding shares is not static and may fluctuate wildly over time.

Key Takeaways

- Shares outstanding refer to a company’s stock currently held by all its shareholders.

- These include share blocks held by institutional investors and restricted shares owned by the company’s officers and insiders.

- A company’s number of shares outstanding is not static and may fluctuate wildly over time.

Outstanding Shares

Understanding Shares Outstanding

Any authorized shares that are held by or sold to a corporation’s shareholders, exclusive of treasury stock which is held by the company itself, are known as outstanding shares. In other words, the number of shares outstanding represents the amount of stock on the open market, including shares held by institutional investors and restricted shares held by insiders and company officers.

A company’s outstanding shares can fluctuate for a number of reasons. The number will increase if the company issues additional shares. Companies typically issue shares when they raise capital through an equity financing, or upon exercising employee stock options (ESO) or other financial instruments. Outstanding shares will decrease if the company buys back its shares under a share repurchase program.

How to Locate the Number of Outstanding Shares

In addition to listing outstanding shares, or capital stock, on the company’s balance sheet, publicly traded companies are obligated to report the number of issued and outstanding shares and generally package this information within the investor relations sections of their websites, or on local stock exchange websites. In the United States, the figures for outstanding shares are accessible from the Securities and Exchange Commission (SEC) quarterly filings.

Stock Splits and Share Consolidation

The number of shares outstanding will increase if a company undertakes a stock split, or will reduce if it undertakes a reverse stock split. Stock splits are usually undertaken to bring the share price of a company within the buying range of retail investors; the increase in the number of outstanding shares also improves liquidity. Conversely, a company will generally embark on a reverse split or share consolidation to bring its share price into the minimum range necessary to satisfy exchange listing requirements. While the lower number of outstanding shares may hamper liquidity, it could also deter short sellers since it will be more difficult to borrow shares for short sales.

A company may announce a stock split in an attempt to increase the affordability of its shares and grow the number of investors. A 2-for-1 stock split, for example, will reduce the price of the stock by 50%, but also increase the number of shares outstanding by 2x.

Blue Chip Stocks

For a blue chip stock, the increased number of shares outstanding due to share splits over a period of decades accounts for the steady increase in its market capitalization and concomitant growth in investor portfolios. Of course, merely increasing the number of outstanding shares is no guarantee of success; the company has to deliver consistent earnings growth as well.

While outstanding shares are a determinant of a stock’s liquidity, the latter is largely dependent on its share float. A company may have 100 million shares outstanding, but if 95 million of these shares are held by insiders and institutions, the float of only five million may constrain the stock’s liquidity.

Share Repurchase Programs

Sometimes, if a company considers its stock to be undervalued, it will institute a repurchase program, buying back shares of its own stock. In an effort to increase the market value of remaining shares and elevate overall earnings per share, the company may reduce the number of shares outstanding by repurchasing, or buying back those shares, thus taking them off the open market.

The purpose of the repurchase can also be to eliminate the shareholder dilution that will occur from future employee stock option or equity grants. Companies with large cash reserves on their balance sheets may also be able to repurchase stock more aggressively, thus decreasing the number of shares outstanding increasing its earnings per share by using its existing cash.

Weighted Average of Outstanding Shares

Since the number of outstanding shares is incorporated into key calculations of financial metrics such as earnings per share and because this number is so subject to variation over time, the weighted average of outstanding shares is often used in its stead in certain formulae.

For example, say a company with 100,000 shares outstanding decides to perform a stock split, thus increasing the total amount of shares outstanding to 200,000. The company later reports earnings of $200,000. To calculate earnings per share for the overall inclusive time period, the formula would be as follows:

(Net Income – Dividends on Preferred Stock (200,000)) / Outstanding Shares (100,000 – 200,000)

But it remains unclear which of the two variant outstanding share values to incorporate into the equation: 100,000 or 200,000. The former would result in an EPS of $1, while the latter would result in an EPS of $2. In order to account for this inevitable variation, financial calculations can more accurately employ the weighted average of outstanding shares, which is figured as follows:

(Outstanding Shares x Reporting Period A) + (Outstanding Shares x Reporting Period B)

In the above example, if the reporting periods were each half of a year, the resulting weighted average of outstanding shares would be equal to 150,000. Thus, in revisiting the EPS calculation, $200,000 divided by the 150,000 weighted average of outstanding shares would equal $1.33 in earnings per share.

Shares Outstanding vs. Floating Stock

Floating stock is a narrower way of analyzing a company’s stock by shares. It excludes closely held shares, which are stock shares held by company insiders or controlling investors. These types of investors typically include officers, directors, and company foundations.

What Are Shares Outstanding?

Shares outstanding are the stock that is held by a company’s shareholders on the open market. Along with individual shareholders, this includes restricted shares that are held by a company’s officers and institutional investors. On a company balance sheet, they are indicated as capital stock.

What Is the Difference Between Shares Outstanding and Floating Stock?

While shares outstanding account for company stock that includes restricted shares and blocks of institutional shares, floating stock specifically refers to shares that are available for trading. Floating stock is calculated by taking outstanding shares and subtracting restricted shares. Restricted stock are shares that are owned by company insiders, employees and key shareholders that are under temporary restriction, and therefore cannot be traded.

How Do Stock Splits Impact Shares Outstanding?

Typically, a stock split occurs when a company is aiming to reduce the price of its shares. When this takes place, a company’s outstanding shares increase, and a higher degree of liquidity results. By contrast, a reverse stock split occurs when a company seeks to elevate its share price. Often, a company does this to meet listing requirements, which often require a minimum share price.