Важнейшим показателем эффективности работы предприятия является объем продаж (валовый доход), отражающий величину финансовых средств, полученных за фактически отгруженные покупателям товары. Анализ показателя в динамике позволяет оценить степень развития предприятия и необходимость наращивания производственных мощностей.

Это выручка, полученная производителем в результате реализации товаров за учетный период времени.

Q=(Zпос+S)(P−Zпер)Q=frac{(Z_text{пос}+S)}{(P-Ztext{пер})},

где ZпосZ_text{пос} – постоянные издержки,

ZперZtext{пер} – переменные издержки,

SS – необходимая прибыль,

PP – цена единицы реализации.

Показатели объема продаж

- Валовый объем продаж – суммарные по ценам реализации товары, проданные в кредит и за наличный расчет (без учета поправок);

- Чистый объем продаж – суммарные по ценам реализации товары, проданные в кредит и за наличный расчет, за вычетом скидок и льгот, а также стоимости возвратных единиц продукции;

- Целевой объем продаж – планируемый показатель, направленный на достижение уровня целевой прибыли;

- Критический объем продаж – минимально допустимая величина реализации, позволяющая покрыть все затраты предприятия;

- Объем продаж на одного рабочего – частное от деления годового объема реализации и среднего количества рабочих за период.

Учет объема продаж в бухгалтерском учете ведется по статье 90 «Продажи» с учетом НДС.

Алгоритм анализа объема продаж

- Оценка всего объема продаж предприятием и по отдельным группам товаров, оценка структуры реализации:

- темп роста выручки

N=N1N0N=frac{N_1}{N_0},

где N0N_0 – выручка текущего периода,

N1N_1 – выручка предыдущего периода,

- доля кредитной реализации

N=NкрN0,N=frac{N_text{кр}}{N_0},

где NкрN_text{кр} – сумма, полученная от продажи в кредит.

- Оценка равномерности реализованной продукции и обобщение причин вызывающих отклонения.

- Определение критического уровня реализации и запаса прочности организации^

- критический объем продаж

Q=ZпостMQ=frac{Z_text{пост}}{M},

где ZпостZ_text{пост} – постоянные издержки фирмы,

MM – величина маржинального дохода.

- Определение рентабельности реализации

- доходность продаж

D=SND=frac{S}{N},

где SS – прибыль от реализации,

NN – выручка от продажи товаров.

Причины снижения объема продаж:

- этап жизненного цикла товара «спад»;

- снижение конкурентоспособности;

- перенасыщение рынка.

Примеры решения задач

Пример 1

Определить объем продаж, если планируется прибыль в размере 450000 руб. при переменных издержках в размере 470 руб. (на единицу выпуска), постоянных 300000 руб., а цена за единицу продукции 870 руб.

Решение.

Q=(Zпос+S)(P−Zпер)Q=frac{(Z_text{пос}+S)}{(P-Z_text{пер}})

Q=(300000+450000)(870−470)=1875Q=frac{(300000+450000)}{(870-470)}=1875 шт.

Ответ: объем продаж должен составить 1875 шт.

Пример 2

Определить критический объем продаж, если цена за товар 200 руб., переменные издержки 140 руб., постоянные издержки 180000 руб. в месяц.

Решение.

Q=(Zпос+S)(P−Zпер)Q=frac{(Z_text{пос}+S)}{(P-Z_text{пер}})

Q=(180000+0)(200−140)=3000Q=frac{(180000+0)}{(200-140)}=3000 шт.

Ответ: критический объем продаж составляет 3000 шт.

В результате проведенного анализа руководство предприятия должно выработать оптимальную стратегию улучшения собственных позиций. Наиболее рациональными будут: привлечение новых клиентов, разработка системы скидок для постоянных клиентов, поиск новых поставщиков.

Тест по теме “Объем продаж – формула объема продаж”

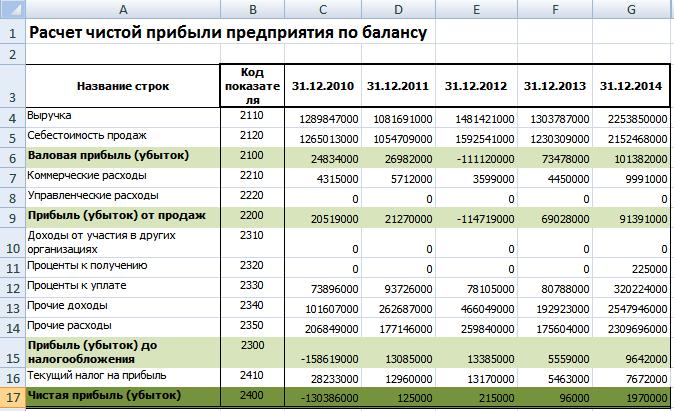

Ежегодно предприятия составляют финансовую отчетность. По данным из баланса и отчета о прибылях и убытках можно определить эффективность деятельности организации, а также рассчитать основные плановые показатели. При условии, что руководство и финансовый отдел понимают смысл таких терминов, как прибыль, выручка и объем продаж в балансе.

Терминология

Объем продаж продукции в балансе – это объем выручки, полученной за реализацию товаров в отчетном периоде. При этом форма расчетов значения не имеет. Продукция может быть реализована в кредит, за наличные средства, с отсрочкой платежа или со скидкой. Поэтому для более точного подсчета используется формула расчета чистого объема продаж в балансе, когда полученная выручка корректируется на сумму товаров, отгруженных в кредит.

Объем продаж отражает сумму поступивших в компанию средств. Поэтому его следует рассчитывать всем организациям. Показатель может выражаться в количестве проданного товара, сумме поступивших средств, денежной оценке проданных товаров и т. д.

Выручка

Прежде всего нужно определить выручку:

Выручка = Объем производства : выпуска х Цена.

У предприятия, которое является монополистом на рынке, цена на товар не меняется. То есть объем продаж зависит только от количества изготовленной продукции. Чтобы определить, насколько эффективно функционирует предприятие, необходимо из суммы полученной выручки вычесть общие расходы. Затраты увеличиваются с ростом объема выпуска. Этот нюанс следует учитывать при планировании производства.

Объем работ

Работа – это действие, направленное на развитие. Объем производства измеряется в количестве изготовленной продукции каждого вида. А как посчитать данный показатель, например, в строительстве? Необходимо предварительно ознакомиться с проектными материалами, разделить их на подземные и наземные работы. Затем подсчитывается объем необходимых работ на выполнение каждого задания: прокладки фундамента, системы обогрева, водоканала, всех перекрытий и элементов зданий. Норма расхода материалов указана в проектной документации. Рассчитанный объем работ перемножается на его стоимость.

Издержки

Сумма расходов на производство продукции в БУ называется себестоимостью. Она включает в себя расходы на оплату труда, материальные, логистические затраты, проценты за кредиты. Все расходы делятся на постоянные и переменные. Первые не зависят от эффективности производства. Это сумма фиксированных затрат, таких как аренда, налоги, амортизация и т. д. Переменные издержки изменяются пропорционально изменению количества изготовленной продукции. Больше всего средств направляется на покупку материалов и выплату зарплаты.

Расчет прибыли

Прибыль — это один из показателей эффективности. Поэтому при анализе работы организации следует соотносить уровень полученной прибыли с понесенными расходами. Выделяют несколько видов прибылей.

1. Доход, полученный от реализации, называется выручкой или объемом продаж.

2. Валовая прибыль – это объем продаж, скорректированный на сумму понесенных расходов производства:

- ВП = Объем продаж – Себестоимость.

3. Чистая прибыль – это валовая прибыль, очищенная от всех прочих расходов:

- ЧП = ВП – Расходы.

Пример №1

В апреле компания реализовала товары на сумму 200 тыс. руб. Себестоимость продукции составила 90 тыс. руб. Накладные расходы в виде зарплаты, аренды, налогов составили еще 30 тыс. руб. Считаем:

- ВП = ОП – С/С = 200 – 90 = 110 тыс. руб.

- ЧП = ВП – Расходы = 110 – 30 = 90 тыс. руб.

Рассмотрим далее, как можно определить чистый объем продаж в балансе.

Формула

Объем продаж можно рассчитать так:

- ОП = (Постоянные затраты + Прибыль) : (Цена за ед. – Переменные расходы на ед.).

Для определения целевого объема продаж следует использовать такую формулу:

- ОП = (Постоянные затраты + Прибыль до вычета процентов) : Маржинальная прибыль.

- МП = Цена – Переменные расходы на единицу.

Как говорилось ранее, чтобы определить эффективность работы предприятия, целесообразнее рассчитывать чистый объем продаж в балансе. Как посчитать? Необходимо ОП скорректировать на сумму возвращенных товаров, а также тех, что были проданы со скидкой, предоставлены потребителем. Формула выглядит так:

- ОПЧ = (Чистая прибыль х 100%) : (ОП – Возвратная продукция).

Пример №2

Компания по результатам месяца работы получила 1,32 млн руб. прибыли. Продукция отпускается по цене 250 руб. за штуку. Переменные затраты на единицу составляют 98 руб., а постоянные на весь объем производства – 0,38 млн руб. Определим объем продаж в балансе.

1. Сначала необходимо найти маржинальную прибыль:

МП = Цена – Переменные расходы = 250 – 98 = 152 рубля.

2. Рассчитаем объем продаж:

ОП = (Постоянные затраты + Прибыль до вычета процентов) : Маржинальную прибыль = (380 000 + 1 320 000) : 152 = 11 250 шт.

Как определить объем продаж в балансе

Имея данные бухгалтерской отчетности, можно рассчитать все основные финансовые показатели. Можно, например, определить объем продаж. Формулы по балансу как таковой не существует. Так как эти данные отражаются в «Отчете о прибылях и убытках». В строке 2110 указана сумма проданной продукции в денежном выражении после вычета НДС. Здесь же отражаются все расходы на изготовление и доставку продукции: стр. 2120 + стр. 2210 + стр. 2220. У организации могут возникнуть прочие непредвиденные расходы (стр. 2350) и доходы (стр. 2340).

Так можно высчитать чистую прибыль или чистый объем продаж в балансе:

Строка 2400 = 2110 – (2120 + 2210 + 2220) + 2340 – 2350 – 2410, где 2410 – сумма налога на прибыль.

Чистый объем продаж в балансе можно рассчитать путем вычитания нераспределенной прибыли (непокрытого убытка) на конец периода из значения на начало периода. Положительная разница свидетельствует о получении чистой прибыли, а отрицательная – об убытках.

Рентабельность

Эффективность деятельности предприятия в отчетном периоде рассчитывается путем соотношения различных показателей прибыльности и затрат. Существует несколько показателей рентабельности. Рассмотрим основные из них.

Эффективность продаж определяется путем соотношения прибыли к выручке. Если в числителе дроби используется валовая прибыль, то такой показатель называют валовой рентабельностью продаж.=:

- GPM =Валовая прибыль : Выручка = (Объем продаж – Полная с/с) : (Цена х Кол-во продукции).

Операционная рентабельность продаж рассчитывается так:

- ROS = EBIT : Выручка = стр. 2300 + 2330 : (2110 – (2120 + 2210 + 2220)).

Рентабельность продаж по балансу:

- РП = Прибыль : Выручка = стр. 050 : стр. 010 (ф. №2).

- РП (из ф. №2) = 2200 : 2110.

Чаще всего для определения эффективности продаж рассчитывается показатель чистой рентабельности:

- NPM = Чистая прибыль : Выручка.

По этим формулам определяется доля разных видов прибыли в выручке. Проанализировав значение коэффициента в динамике, можно определить, какие изменения произошли в деятельности организации.

Пояснения к отчетности

Каждый вид бухгалтерского отчета сопровождается пояснительной запиской. В ней содержится информация:

- о выбранном методе учета ОС, ТМЦ;

- описание некоторых статей баланса (условия погашения задолженности, выплаты аренды и т. д.);

- сведения об акционерах, структуре капитала;

- данные о слиянии, поглощении, ликвидации;

- внебалансовые статьи.

Часто пояснительная записка дает больше информации о финансовом положении, чем отчеты. По данным из баланса и ф. №2 можно получить информацию о текущем состоянии дел и эффективности деятельности. Наличие недостоверной информации хуже, чем ее отсутствие. Поэтому важно, чтобы финансовая отчетность была составлена грамотно.

К сожалению, даже бухгалтеры ошибаются. Использование технических средств позволяет избежать арифметических ошибок, но не методических. Также отчетность может быть искажена из-за невысоких навыков специалиста.

Важно понимать, что данные в балансе отражают состояние дел на отчетную дату. Уже на следующий день эти показатели меняются. В последние недели отчетного периода организация пытается отсрочить платежи, но в первые дни нового года денежные средства будут направлены на погашение задолженности. Поэтому отчетность всегда делается «с запасом». В реестрах можно всегда найти затраты, которые уменьшат показатель прибыльности. Например, списать больше запасов, необоротных активов или безнадежных долгов. Ведь потерять прибыль всегда легче, чем нарастить.

По правилам учета, все операции должны отражаться по первоначальной стоимости. Но активы и обязательства поступают на баланс в разные периоды времени. Поэтому балансовые расходы на приобретение не отражают реальной стоимости активов. Также следует учитывать колебания курсов валют, если имеются активы или обязательства, выраженные в иностранной валюте.

Вывод

Для расчета объема продаж используются данные финансовой отчетности. Однако не следует всецело полагаться на баланс и форму №2. В них содержится лишь часть важной информации. Обычно показатели прибыльности и реальной стоимости активов в отчетности занижены.

Величина объема продаж – ключевой показатель успешности бизнеса, поскольку изменение его значения определяет доход предприятия от реализации товаров и услуг и позволяет оценить эффективность выбранной бизнес- и маркетинговой стратегии, изменение спроса на конкретный товар или услугу, а также качество работы сотрудников коммерческого отдела.

Что показывает и включает в себя объем продаж

Простыми словами объем продаж аналогичен выручке предприятия, поскольку отражает количественную реализацию продуктов компании, выраженную в актуальных денежных единицах или величине исчисления реализованного продукта (штуки, килограммы, часы и т. п.). При этом вариант расчета выбирают в зависимости от сферы деятельности предприятия, специфики ведения бизнеса и необходимости для утвержденной управляющим составом отчетности. Сведения об объемах продаж получают из финансовых отчетных документов – первичной документации и данных управленческого учета. Причем выбор эквивалента зависит от специфики проведения промежуточного или планового анализа деятельности компании, которая может определяться в зависимости от целей и задач конкретного исследования:

- финансовая – подразумевает учет всех денежных поступлений на счет организации и становится стартовой точкой для расчета прибыли бизнеса, его маржинальности и других показателей;

- количественная – выражается в актуальных единицах реализации товара или услуги и помогает определить рост или снижение спроса на продукцию компании в целом или на отдельную товарную категорию, а также позволяет оценить результаты работы коммерческого отдела в расчете плановых показателей.

Величина объема продаж определяет качество выбранной стратегии развития бизнеса на рынке товаров и услуг, а своевременное отслеживание ее изменения позволяет скорректировать существующую концепцию и предотвратить убыточный период в деятельности компании. Кроме того, расчет планового и фактического объема выручки необходим для разработки и изменения ценовой политики компании, эффективности запущенных маркетинговых акций, коммуникационной стратегии и взаимодействия сотрудников с клиентами компании. Кроме того, анализ изменения объема продаж во многих случаях оценивает работу структурных подразделений предприятия – маркетингового, коммерческого, планово-экономического и т. д.

При расчете объема продаж важно иметь в виду, что он равен общей выручке предприятия: то есть включает в себя все денежные поступления на счет компании, учитывая и товары и услуги, предоставленные в кредит. Оценка показателя необходима не только для анализа долгосрочных результатов и определения стоимости бизнеса, но также и для решения краткосрочных задач: например, эффективность запуска новой товарной категории, работа отдельной точки продаж, изменение товарооборота в зависимости от сезонности, внутренних и внешних экономических и других факторов и т. п. Такой анализ дает возможность корректировки не только позиционирования бренда на рынке, но и внутренних перестановок в компании – изменение ассортимента реализуемой продукции, сокращение или расширение штата сотрудников, обновление внутренней коммуникации для ускорения совершения сделки и др.

Виды объемов продаж

В зависимости от задач отдельного экономического анализа выбирают расчет нужного показателя объема продаж, который определяется исходя из общей выручки компании в течение выбранного временного промежутка. При этом для оценки важно учитывать тот период времени, который соответствует основной деятельности компании и наиболее полно отражает изменение выручки с учетом специфики бизнеса:

- валовый – включает в себя весь доход от реализации товаров и услуг предприятия, при этом финансовый показатель не учитывает предоставленные скидки, возвраты товаров, налоги, дебиторскую задолженность и другие расходы компании;

- чистый – выручка предприятия, полученная за отчетный период, с учетом вычета скидок, возвратов и других расходов на реализацию товара или услуги;

- целевой – показатель, который рассчитывается в рамках планирования соответствующим подразделением организации результатов при экономическом анализе компании;

- критический – аналогичен точке безубыточности и определяет тот минимальный объем выручки предприятия, при котором оно может работать без убытков и свести разницу доходов и расходов в ноль.

Каждый из показателей должен быть рассчитан для отдельного предприятия в соответствии с краткосрочными и глобальными целями развития и особенностями товарооборота, чтобы наиболее полно отразить текущее положение компании на рынке и спрогнозировать количественные и качественные изменения в схеме ведения бизнеса. Так, например, валовый объем учитывают при необходимости отслеживания изменения спроса на продукт или отдельную группу товаров или услуг. Чистый объем продаж при этом может указывать на эффективность применения отдельных маркетинговых акций и специальных предложений, процент отбраковки товара, зависимость спроса от внешних факторов и т. д.

Формулы расчета объема продаж

Начинающие предприниматели часто стремятся узнать уровень выручки компаний-конкурентов, однако в рамках оценки объемов продаж с целью анализа собственного бизнеса этот критерий неинформативен. При расчете показателя объема продаж следует иметь в виду, что эта величина не имеет какого-либо фиксированного или критического значения и уровень нормы определяется только финансовым подразделением конкретной организации с учетом текущих начальных условий. Так, например, плановый объем продаж производственного предприятия будет зависеть не только от ассортимента продукции, сезонности спроса, внедренных маркетинговых выбранных инструментов, но также необходимо учитывать производственные расходы, амортизацию здания, налоги, реализацию продукции с отсрочкой платежа и прочие факторы.

Обычно валовую выручку компании указывают в открытых финансовых отчетах, доступ к которым может получить любой человек, даже не будучи сотрудником данной организации. Однако знание этого показателя само по себе не может давать информацию об эффективности товарооборота и прибыльности предприятия. Для полноценного анализа необходимо рассчитывать чистый объем продаж по формуле, данные для которой берут из бухгалтерской отчетности:

Объем продаж = (П + УПЗ) / (Цед — Пред),

где П – прибыль,

УПЗ – условно-постоянные затраты,

Цед – стоимость единицы товара,

Пред – переменные расходы на единицу товара.

Здесь в качестве условно-постоянных затрат понимают налоги, расходы на производство и реализацию товара или услуги, амортизацию здания, арендную плату и прочие отчисления. Эти расходы считаются фиксированными в первую очередь по отношению к переменным расходам на единицу товара. Последние могут меняться с корректировкой объема выпускаемой продукции, стоимости расходных материалов и т. д.

В некоторых случаях требуется конкретизация формулы с учетом показаний из отчета о прибылях и убытках:

Объем продаж = (EBIT + УПЗ) / (Цед — Пред),

где EBIT означает прибыль предприятия до уплаты налогов и прочих вычетов.

Пример расчета

На примере производства керамики можно рассмотреть расчет объема продаж:

| Показатели | Данные из отчетов (руб.) |

| Прибыль | 12 млн |

| Условно-постоянные затраты | 700 тыс. |

| Цена за единицу продукции | 500 |

| Переменные расходы для единицы продукции | 100 |

Таким образом, объем выручки будет рассчитан по формуле:

ОП = (П + УПЗ) / (Цед — Пред) = (12 000 000 + 700 000) / (500 — 100) = 31 750 (единиц продукции).

Часто используемый показатель в экономическом анализе – целевой объем продаж, его рассчитывают по формуле, которая учитывает маржинальную прибыль компании (МП). Она соответствует разнице выручки от реализации товаров или услуг и затрат на их реализацию. В этом случае:

ОП = (EBIT + УПЗ) / МП.

Эффективность товарооборота определяется благодаря расчету чистого объема продаж – выручки предприятия за минусом выплат:

Чистый объем продаж = (ЧП * 100 %) / (ОП — отчисления),

где ЧП – чистая прибыль, ОП – валовый объем продаж, а под отчислениями понимают все возвраты товаров, предоставленные скидки и прочие расходы.

Работа планово-экономического отдела и утверждение долгосрочных финансовых целей предприятия подразумевают также расчет среднего объема продаж, на который ориентируются сотрудники финансового, маркетингового и коммерческого подразделения при выстраивании стратегии развития бизнеса.

Анализ показателя

Расчет объема продаж сам по себе не может принести компании достаточно пользы – необходимо оценивать его изменения в соответствии со сменой внешних или внутренних условий. Поскольку величина выручки не характеризует действия компаний-конкурентов, анализировать объем продаж необходимо относительно собственных учетных периодов, утвержденных руководством компании. При этом за основу могут быть взяты ежемесячные, квартальные или годовые финансовые отчеты – расчет показателя зависит от текущих потребностей экономического анализа предприятия при постановке целей или задач или корректировке стратегии развития.

Оценка объемов продаж должна выполняться в соответствии с четкой последовательностью:

- сбор необходимых данных из бухгалтерской и экономической отчетности;

- выявление критериев, относительно которых будет произведен анализ (критерии выбираются в зависимости от первоначальных целей анализа эффективности товарооборота);

- выбор методики анализа и оценка полученных данных;

- выявление критических значений и влияющих на них факторов.

Анализ показателя объема выручки обычно объединяет несколько структурных подразделений и может быть как заранее запланированным (например, при завершении отчетного периода), так и спонтанным (при резком снижении выручки предприятия). Конкретная методика оценки на третьем этапе выбирается в соответствии с причинами проводимого анализа – контроль достижения плановых значений, необходимость пересмотра ценовой политики, снижение актуальности отдельной группы товаров или услуг, потребность выделения ключевых позиций среди ассортимента продукции, сомнения в квалификации менеджеров по продажам и т. д.

Виды анализа

Как правило, методы анализа объема продаж применяются комплексно, но для ряда ситуаций возможно также индивидуальное использование отдельных методик:

- плановый – вид анализа, при котором определяется подходящий для индивидуальных условий временной промежуток и рассчитывается плановый объем продаж. Изначальное планирование и дальнейшее отслеживание достижения плановых показателей определяют прибыльность бизнеса;

- контрольный – необходим для сравнения плановых и фактических показателей выручки и корректировки на их основе выбранной стратегии продвижения продукта и коммуникации с потребителем;

- критический – позволяет рассчитать точку безубыточности ведения торговой деятельности и спрогнозировать действия по развитию продаж;

- структурный – применяется при необходимости выявления отдельных продуктов или категорий товаров и услуг, показатели выручки по которым являются слабой позицией. Такой вид анализа нужен для своевременного выявления критических значений и обновления ассортимента продукции, а также для утверждения ключевых товаров в соответствии с маржинальностью;

- анализ динамики – обязательный вид анализа для определения развития бизнеса и вектора движения компании. В этом случае происходит сравнение текущего объема продаж с показателями за предыдущие отчетные периоды. При выявлении отрицательной динамики производят пересмотр выбранных стратегий ведения бизнеса;

- факторный – представляет собой выявление факторов, влияющих на изменение объема реализации с целью усиления или изменения текущей тактики.

Методы анализа

В рамках выбранного вида анализа выбирают конкретную методику оценки результатов, опираясь на полученные данные о выручке, прибыли и расходах компании:

- АВС-метод – основывается на принципе Парето (20 % усилий дают 80 % эффективности) и выявляет тот товар, который приносит наибольший доход предприятию. Таким образом можно определить влияние отдельной категории на общий показатель реализации и выявить те позиции, которые отличаются низким спросом, с целью их выведения из производства или участия в последующем маркетинговом продвижении;

- KPI – методика анализа, основанная на определении ключевых параметров эффективности, которые определяются с учетом специфики отдельного бизнеса. Обычно такой метод применяют при исследовании динамики продаж в привязке к работе персонала компании. При этом в качестве критериев могут быть взяты величина среднего чека, конверсия, процент возврата товара и прочие моменты, которые позволяют оценить коммуникацию и предоставление услуги клиенту;

- SWOT-анализ – помогает в оценке сильных и слабых сторон продукции и предоставляемой услуги, а следовательно, и выявить возможные точки роста, в соответствии с которыми будет произведен пересмотр стратегии развития компании.

Дополнительно к перечисленным методикам руководители компаний выбирают и другие методы анализа, направленные на подробную оценку полученных результатов и выявление критических параметров. Например, анализ утвержденной коммуникационной стратегии, распределения обязанностей внутри коммерческого отдела, внедренных маркетинговых инструментов, актуальности информации для целевой аудитории, позиционирования бренда на рынке и т. д. Таким образом, анализ ассортимента, квалификации сотрудников и актуальности маркетинговых акций не являются достаточными сами по себе и должны выполняться в комплексе для разработки стратегии положительной динамики продаж. Однако в некоторых случаях увеличение количества сделок и реализации продукции не ведет к росту объема продаж за счет снижения цены единицы товара. Еще один нюанс анализа объема продаж предприятия заключается в том, что, несмотря на неактуальность оценки конкурентов в расчете выручки, эти показатели учитываются при рассмотрении вопроса о доли рынка.

Причины снижения объемов продаж

Снижение объема продаж является значимым критерием планового функционирования бизнеса и требует выявления ошибок и пересмотра выбранной стратегии в части критических значений.

- Ошибки при планировании

Неверное определение плановых показателей искажает полученные результаты и дает неточные данные при оценке текущей деятельности.

- Ошибки в маркетинговой стратегии

Неверно разработанная маркетинговая стратегия, неправильно выбранный сегмент целевой аудитории и способы позиционирования бренда и отдельных продуктов на рынке часто ведут к снижению спроса на товар или услугу, а значит, и понижению показателя объема выручки. Отрицательная динамика продаж может наблюдаться также при выборе недостаточного количества маркетинговых инструментов и минимальном информировании потребителей. Кроме того, даже при корректном выборе маркетинговой стратегии и запуске актуальных рекламных акций отсутствие детальной проработки отдельных специальных предложений может привести к снижению объема реализации за счет установления критического уровня скидок на товар или услугу.

- Ошибки коммерческого отдела

Отсутствие мотивации в заключении сделки, нарушение коммуникационной стратегии, недостаточная квалификация менеджеров по работе с клиентами могут стать причиной снижения объема продаж за счет увеличения времени обработки единичного заказа или отсутствия вовлеченности в диалог с клиентом, что ведет к уменьшению процента прохождения по воронке продаж.

- Ошибки ценовой политики

Выбор неверной ценовой политики или некорректное позиционирование отдельных ценовых категорий товара не меняют спрос потребителя на данную товарную группу, но снижают процент покупок в конкретной компании и увеличивают долю рынка конкурентов. В связи с этим важно проводить мониторинг рынка и устанавливать конкурентоспособные цены на продукцию. Причем неоправданно низкая цена также может способствовать снижению объема реализации за счет появления недоверия к компании.

- Негативное влияние внешних факторов

На динамику продаж также влияют и внешние факторы, которые никак не зависят от внутренней деятельности компании. Например, снижение трафика вблизи торговой точки, мировые экономические и политические кризисы, введение санкций и т. д.

Расчет и своевременный анализ объема продаж важен как на начальном этапе развития бизнеса, так и для крупных предприятий с фундаментальной долей рынка. Его изменение помогает выбрать нужную тактику продвижения, определить сильные и слабые стороны компании и реализуемой продукции и скорректировать существующую стратегию для достижения положительной динамики продаж. Кроме того, оценка показателя и приведших к такому значению внешних и внутренних факторов выявляет потенциальные точки роста и дает возможность продвижения компании на рынке. Для достижения эффективных результатов рекомендуется проводить промежуточную оценку объема продаж раз в месяц и сверять полученные данные с плановыми значениями показателя, рассчитанные с учетом специфики, сезонности и сферы бизнеса.

Формула чистых продаж в бухгалтерском учете

Формула чистых продаж в бухгалтерском учете используется для расчета чистых продаж компании по ее доходу, скидкам и другим надбавкам, где формула чистых продаж представляет собой валовой доход от продаж за вычетом возвратов от продаж, скидок, предоставляемых клиентам, и надбавок.

Оглавление

- Формула чистых продаж в бухгалтерском учете

- Объяснение

- Примеры

- Пример №1

- Пример #2

- Пример №3

- Актуальность и использование

- Рекомендуемые статьи

Чистый объем продаж = Валовой объем продаж – Возврат продаж – Надбавки – Скидки

Объяснение

Формула чистых продаж в бухгалтерском учете рассчитывает чистую выручку. Чистая выручка. Чистая выручка относится к реализации компании после вычета всех непосредственно связанных с ней расходов на продажу, таких как скидка, возврат и другие подобные затраты, из валового дохода от продаж, который она произвела. любые возвраты продаж, скидки или надбавки. Возврат также будет включать любые поврежденные продукты или недостающие продукты.

Валовой объем продаж или валовой доход отражает общий доход, который компания или фирма должна получить в течение определенного периода времени, который может быть годом или кварталом, и который должен включать в себя все кредитные карты, наличные деньги, торговый кредитТорговый кредитТермин «торговый кредит» относится к кредиту, предоставленному поставщиком покупателю товаров или услуг. Это позволяет покупать товары или услуги у поставщика в кредит, а не платить наличными авансом. Подробнее о продажах и продажах по дебетовым картам, совершенных в течение этого времени, включая скидки и надбавки за продажи.

В конце отчетного периодаКонец отчетного периодаОтчетный период относится к периоду, в котором регистрируются все финансовые операции и готовятся финансовые отчеты. Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность для представления инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании. общая скидка с продаж и общие скидки с продаж, и эта цифра будет вычтена из валовых продаж, чтобы получить чистые продажи. Сумма, полученная от клиента или сумма, полученная от них, является показателем чистых продаж, и то же самое указывается в отчете о прибылях и убытках. Отчет о прибылях и убытках. для того, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени на основе требований пользователей.Подробнее.

Примеры

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон формулы чистых продаж Excel здесь — Шаблон Excel с формулой чистых продаж

Пример №1

ABC limited хочет отразить показатель выручки в отчете о прибылях и убытках за год, закончившийся 20XX.

- Валовой доход: 5000000,00

- Пособия: 100000.00

- Возврат продаж: 150000,00

- Скидки: 250000.00

Лучше всего рассчитать чистую выручку на основе приведенной выше информации.

Решение

Чистый объем продаж можно рассчитать по приведенной выше формуле:

- 50 00 000 – 150 000 – 100 000 – 250 000

- Чистый объем продаж = 45 00 000,00

Следовательно, фирма должна отразить 45 00 000 в качестве чистой выручки в своем отчете о прибылях и убытках.

Пример #2

Виджай начал новый бизнес около года назад. Он занялся бизнесом по продаже велосипедов. В прошлом году фирма продала 50 000 велосипедов модели S, 10 000 велосипедов модели S+ и 2500 велосипедов модели Super S+. Тем не менее, были некоторые жалобы, связанные с производительностью мотоцикла, и в процентном отношении некоторые из велосипедов, которые вернулись, были: 10% велосипедов модели S, 5% велосипедов S+ и 1% велосипедов Super S+.

Диапазон цен составлял 50 000, 70 000 и 100 000 для модели S, модели S+ и модели Super S+ соответственно. Эти велосипеды подлежат обслуживанию раз в полгода; следовательно, они рассматриваются как расходы фирмы: 1% от валовой суммы только для моделей S+ и Super S+. Политика компании заключается в предоставлении фиксированной скидки в размере 2% от общего количества велосипедов по окончании одного года работы фирмы.

Принимая во внимание все вышеперечисленные факты, вам необходимо рассчитать чистый доход, который фирма Виджая должна отразить в своих бухгалтерских книгах.

Решение

Здесь нам не даются какие-либо цифры напрямую, поэтому мы сначала рассчитаем их все по отдельности.

= 3,45,00,00,000,00 – 28,75,00,000,00 – 95,00,000,00 – 6,90,00,000,00

- Чистый объем продаж = 3,08,40,00,000,00

Следовательно, фирма должна отразить 3 08 40 00 000,00 в качестве чистой выручки в своем отчете о прибылях и убытках.

Пример №3

BBZ занимается продажей программного обеспечения на рынке Kurla. Ниже приведены общие отчеты о размере. Общие отчеты о размере. В финансовом отчете общего размера каждый элемент финансовой отчетности показан в процентах от другого элемента. Например, в случае балансового отчета активы, обязательства и акционерный капитал представлены в процентах от общих активов. В случае отчета о прибылях и убытках каждый элемент доходов и расходов определяется как процент от общего объема продаж. Подробнее о отчете о прибылях и убытках, который был представлен в банк для утверждения кредита.

Как бухгалтера фирмы, его попросили помочь банку предоставить цифры. Банк запросил у него данные о чистой выручке.

Он отметил, что было продано 3700 единиц программного обеспечения по курсу 2000 за штуку. Вам необходимо рассчитать чистую прибыль.

- Валовой доход: 100,00%

- Стоимость проданных товаров: 66,84%

- Пособие: 2,96%

- Возврат продаж: 4,44%

- Скидки: 7,40%

Решение

Сначала мы рассчитаем валовой доход и получим чистый доход после рассмотрения всех возвратов продаж, надбавок и скидок.

Валовой объем продаж будет равен количеству единиц * продажной цене за единицу, что составляет 3700 единиц * 2000, что равно 74 00 000 единиц.

Теперь мы можем рассчитать другие цифры в процентах от дохода, как указано в вопросе.

- 74 00 000,00 – 3 28 560,00 – 2 19 040,00 – 5 47 600,00

Чистая выручка составит –

- Чистый объем продаж = 63 04 800,00

Следовательно, фирме необходимо отразить 63 04 800,00 в качестве чистой выручки в своем отчете о прибылях и убытках и сообщить об этом в банк.

Актуальность и использование

Чистые продажи можно использовать для многих целей; если разница между чистыми и валовыми продажами компании больше, чем в среднем по отрасли, фирма может предлагать выгодные скидки или получать большую прибыль от продаж по сравнению со своими аналогами. Сравнение отчетов о прибылях и убытках, скажем, ежемесячных, может помочь им выявить любые потенциальные проблемы и найти жизнеспособные решения.

Рекомендуемые статьи

Это было руководство по формуле чистых продаж. Здесь мы обсуждаем расчет чистых продаж вместе с практическими примерами и шаблоном. Вы можете узнать больше о финансовом анализе из следующих статей –

- Журнальная запись о возврате продаж

- Каковы обязанности бухгалтера? Каковы обязанности бухгалтера? В обязанности бухгалтера входит документирование бухгалтерской информации, чтобы обеспечить сохранение общественного доверия и интересов всех заинтересованных сторон. читать далее

- Значение незаработанных продаж Значение незаработанных продаж Незаработанный доход — это авансовый платеж, полученный фирмой за товары или услуги, которые еще не были доставлены. Другими словами, он включает в себя сумму, полученную за поставку товара, которая состоится в будущем.Подробнее

Расчеты чистых продаж – это важная статья в финансовом отчете. Команды используют формулу чистых продаж для расчета количества чистых продаж за определенный период времени. Это может помочь вам понять финансовое состояние бизнеса, поэтому важно ознакомиться с формулой и эффективно использовать ее.

В этой статье мы обсудим, что такое формула расчета чистого дохода, и объясним, как ее использовать, с шагами и примером.

Что такое формула чистых продаж?

Формула чистых продаж – это расчет, который определяет доход от бизнеса после необходимых вычетов. Используя эту формулу, бухгалтеры и другие финансовые специалисты могут определить чистые продажи, что является важным расчетом для финансовых отчетов. Для расчета чистых продаж можно использовать формулу, которая уменьшает валовые продажи на количество скидок, возвратов и резервов, существующих в течение определенного периода времени.

Формула расчета чистых продаж состоит из этих важных частей:

-

Валовые продажи: Это означает нескорректированную сумму выручки от продаж, полученную командой. Это число в значительной степени завышено, поскольку оно не учитывает расходы команды, такие как скидки, возврат товара и надбавки.

-

Скидки: Это вознаграждения, которые распространяются на счета-фактуры клиентов, если они соответствуют определенным критериям. Например, команда может рассылать счета, подлежащие оплате в течение 30 дней, но предлагающие скидку 2% при полной оплате в течение 15 дней.

-

Возврат товара: Возврат товара подразумевает, что клиент возвращает нежелательный товар, чтобы получить возмещение от команды.

-

Наценки: Это снижение цены, которое происходит, когда товары повреждены, имеют дефекты или их стоимость снижается по другим причинам, не связанным со скидками.

Используя эти компоненты, вот формула чистых продаж:

Чистые продажи = валовые продажи – возвраты – резервы – скидки

Зачем использовать формулу чистых продаж?

Используя формулу расчета чистых продаж, команды могут лучше анализировать свои результаты, а также общее финансовое состояние. Аналитики обычно используют чистые продажи для понимания доходов команды. Применяя формулу чистых продаж к валовым продажам, вы получаете скорректированный показатель выручки, который учитывает затраты, понесенные бизнесом для осуществления продаж.

Команды также могут использовать чистые продажи, чтобы определить, есть ли у них большие отчисления, которые они могут уменьшить. Изучая информацию о чистых продажах в финансовых отчетах, руководители предприятий могут принимать более эффективные решения для повышения дохода.

Как использовать формулу чистых продаж для финансовой отчетности

Для составления финансовой отчетности вы можете рассчитать чистые продажи, выполнив следующие действия:

1. Отформатируйте вашу электронную таблицу

Для начала отформатируйте два столбца в электронной таблице следующим образом:

A B

| 1 | Количество проданных товаров | 100,000 |

| 2 | Количество возвращенных | 10,000 |

| 3 | Общее количество дефектных единиц | 1,000 |

| 4 | Цена за единицу | $2 |

| 5 | Скидка | 10% |

| 6 | Стоимость продаж для снятых с производства единиц | $1400 |

| 7 | Снижение цены на единицу продукции | $0.20 |

2. Рассчитайте валовые продажи

Для расчета валовых продаж формула представляет собой количество проданных единиц продукции, умноженное на цену за единицу. В этом случае введите =B1B4 в неиспользуемой ячейке, например, C1. В приведенном выше примере B1 представляет 100 000 единиц товара, а B4 представляет продажную цену в 2 доллара, что дает следующий расчет:

Валовые продажи = 100 000 X $2.00 = $200,000

3. Вычтите скидки с продаж

Чтобы рассчитать величину скидок, умножьте процент скидки, найденный в ячейке B5, на продажную стоимость единиц товара со скидкой, найденную в ячейке B6. Тип =B5*B6 в другую новую ячейку, например C2. Используя цифры из приведенного выше примера электронной таблицы, вы получите следующее вычисление:

Скидка с продаж = 0.10 X $1,400 = $140

4. Вычтите возвраты от продаж

Чтобы рассчитать возвраты, умножьте общее количество возвращенных единиц на цену за единицу. В данном примере, введите =B2*B4 в C3 или другой неиспользуемой ячейке.

Возврат продаж = 10 000 X $2.00 = $20,000

5. Вычтите надбавки

Формула для отчислений – это количество дефектных единиц, умноженное на снижение цены за единицу, или =B3*B7 в данном случае. Введя эту формулу в ячейку C4, вы можете рассчитать свои надбавки.

Припуски = 1000 X $0.20 = $200

6. Рассчитайте чистые продажи в новой ячейке

Теперь, когда ваша электронная таблица правильно отформатирована, вы можете использовать имеющуюся у вас информацию для расчета чистых продаж в новой ячейке.

Для этого возьмите валовые продажи (С1) и вычтите сумму вычетов (С2, С3 и С4). Затем вы можете ввести этот расчет в новую ячейку (C5) с помощью следующей формулы:

=C1 – (C2+C3+C4)

Чистые продажи = $200,000 – ($140 + $20,000 + $200) = $200,000 – $20,340 = $179,660

Пример использования формулы чистых продаж

Вот пример формулы чистых продаж на практике:

Пример: Мотоциклы Мэри

Вот пример формулы чистых продаж на примере вымышленной команды мотоциклистов:

Mary’s Motorcycles – популярная команда мотоциклистов. Бухгалтер Мэри заинтересован в расчете чистых продаж для финансовых отчетов команды. Мэри продала 2 000 мотоциклов за отчетный период. Клиенты вернули три устройства, и пять из них оказались бракованными или поврежденными. Каждый мотоцикл стоит $10 000, и команда иногда применяет скидки в размере 2%. стоимость дисконтированных единиц за период составляет $40 000, а вычеты за слегка поврежденные единицы составляют 10%.

A B

| 1 | Количество проданных объектов | 2,000 |

| 2 | Количество возвратов | 3 |

| 3 | Общее количество дефектных единиц | 5 |

| 4 | Цена за единицу продукции | $10,000 |

| 5 | Скидка | 2% |

| 6 | Стоимость продаж для прекращенных подразделений | $40,000 |

| 7 | Снижение цены за единицу | $1,000 |

В приведенном выше примере бухгалтер Мэри рассчитывает валовые продажи путем умножения количества проданных товаров на цену за единицу:

Валовые продажи = 2 000 X $10 000 = $20 000 000

Далее они рассчитывают скидки, используя продажную стоимость уцененных единиц, умноженную на скидку:

Скидки = $40,000 X 0.02 = $800

Теперь они рассчитывают прибыль от продаж. Это общее количество возвратов, умноженное на цену единицы продукции:

Доход от продаж = 3 X $10,000 = $30,000

Затем они рассчитывают припуски, умножая количество бракованных единиц на снижение цены за единицу:

Резервы = 5 X $1,000 = $5,000

Чтобы найти чистую стоимость продаж, бухгалтер суммирует скидки, возвраты и надбавки Мэри и вычитает это число из валовых продаж:

Скидки + надбавки + возвраты от продаж = $800 + $30,000 + $5,000 = $35,800

Чистые продажи = $20,000,000 – $35,800, =$19,964,200