Каждая сделка в какой-то момент завершается выходом. Вход в сделку это только половина дела, так как прибыль или убыток определяется в момент выхода. Закрывать торговую позицию нужно только при при возникновении определенных условий, прописанных в торговом плане. Это может быть целевой уровень или следящий стоповый ордер. Целевой уровень – заранее намеченная цена, по которой сделка будет закрыта. Например, если акция приобретается по 10.25 с целью на 10.45, то на 10.45 ставится лимитный ордер на продажу. По достижении этой цены сделка автоматически закрывается. Метод использования целевых уровней прибыли имеет свои преимущества и недостатки. Определять расположение уровней для фиксации прибыли можно по-разному.

Для чего нужны целевые уровни?

Определив еще до открытия позиции цену для фиксации прибыли трейдер получает возможность рассчитать соотношение риска и прибыли. Еще одним не менее важным элементом является стоповый уровень (стоп-лосс). В то время как целевой уровень определяет потенциал прибыли, стоповый – ограничивает возможный убыток в сделке. В идеале, потенциал прибыли должен превышать риск в несколько раз.

До завершения сделки трейдер не может знать, будет она прибыльной или убыточной. Если прибыльные сделки приносят больше, чем забирают убыточные – трейдер зарабатывает. Если средний размер прибыли составляет 1.1, а средний размер убытка – 0.6, трейдеру достаточно иметь 40% успешных сделок, чтобы его торговый счет рос.

Использование ценовых целей позволяет оценить, стоит ли вообще совершать ту или иную сделку. Если потенциал не превышает риск, от такой сделки лучше отказаться. Таким образом, целевой уровень фактически служит фильтром, который позволяет не открывать плохие сделки.

Преимущества и недостатки использования ценовых целей

Торговля с использованием целей для фиксации прибыли имеет ряд преимуществ, некоторые из которых уже были упомянуты выше. К положительным моментам можно отнести следующие:

- При использовании целевого уровня для фиксации прибыли и стопового уровня, трейдер еще до входа в сделку знает соотношение риск/прибыль. Зная, что он либо заработает Х, либо потеряет Y, трейдер может принять решение о целесообразности совершения сделки.

- Цели могут устанавливаться на основании объективных данных, таких как текущий тренд на графике цены.

- Рассчитанные с помощью объективного и взвешенного анализа цели позволяют убрать из торговли эмоции, так как трейдер знает, что его цель расположена в правильном месте, обоснованном данными технического анализа.

- Когда цена доходит до целевого уровня, трейдер зарабатывает на спрогнозированном движении, получая ожидаемую прибыль. Если рассчитанное до входа в сделку соотношение риск/прибыль трейдера устраивало, то он должен также быть доволен исходом сделки, независимо от того, прибыль это или убыток. Главное, чтобы сделка была проведена в соответствии с правилами торговой системы и потенциал превышал риски.

Недостатки торговли с использованием ценовых целей.

- Определение цели для прибыли требует определенных навыков. Уровни для фиксации прибыли не должны задаваться произвольным образом, на основании страха (слишком близко) или надежды (слишком далеко).

- Целевой уровень не всегда достигается. Цена может идти в направлении цели, но затем развернуться и закрыть позицию по стоповому ордеру. Это еще одно подтверждение того, что для правильного прогнозирования уровней нужно обладать определенными навыками. Если цели выставляются слишком далеко, это негативно скажется на проценте прибыльных сделок. С другой стороны, слишком близкие цели не смогут компенсировать принимаемые риски.

- Цена может пойти значительно дальше намеченного уровня. Выставляя ордер для фиксации прибыли, трейдер отказывается от той части потенциала, которая находится за целевым уровнем. Купив акцию по 6.50 и задав цель на уровне 6.70, трейдер не рассчитывает на движение после 6.70.

Дейтрейдер всегда должен знать заранее, где, как и почему он будет выходить из сделки. При этом он может либо использовать целевые уровни, либо принимать решения самостоятельно.

Давайте рассмотрим, где и как можно ставить целевые уровни.

Где ставить целевой уровень

Определение положения уровня для фиксации прибыли – это вопрос поиска компромисса: нужно забрать как можно большую прибыль, основываясь на существующем тренде, но при этом трейдеру нельзя жадничать, иначе цена может не дойти до цели. Поэтому целевой уровень должен находиться не слишком близко, но и не слишком далеко.

Ниже рассмотрено три варианта тактики для постановки целей. Нельзя сказать, что одна тактика лучше другой; трейдеру следует выбрать ту, которая будет лучше всего работать в его случае. Кроме того, можно использовать разные тактики, в зависимости от конкретного сценария развития событий. Например, метод расчетного движения можно использовать при пробоях, а метод закономерностей рынка – при торговле по тренду.

Метод фиксированного соотношения риска и потенциала прибыли

Одной из самых простых тактик для определения уровней фиксации прибыли является метод фиксированного соотношения риска и потенциала прибыли. В этом случае трейдер должен, основываясь на точке входа, определить место расположения стопового ордера. Он будет определять размер риска в сделке. Потенциал прибыли задается кратно этому значению, например 2:1.

Так, если открывается сделка в шорт на уровне 17.15, и трейдер определяет, что стоповый ордер должен располагаться на уровне 17.25, то риск в такой сделке составит 0.10. Если трейдер принимает решение использовать соотношение потенциал/риск 2 к 1, то целевой уровень следует расположить на удалении 0.20 от точки входа, то есть на 16.95.

Использование фиксированного соотношения означает, что прибыльные сделки всегда будут приносить больше чем потери в убыточных. С другой стороны, фиксированное расположение целевых уровней не учитывает текущей ситуации на рынке и характера поведения цены. Поэтому можно сказать, что фиксированные цели выбираются в некоторой степени случайным образом. Тем не менее, данный метод хорошо работает, если правильно определяются точка входа и стоповый уровень. В дейтрейдинге обычно используются соотношения от 1.5:1 до 3:1.

Метод расчетного движения

Оценить, насколько далеко может пойти цена, во многих случаях помогает сформировавшаяся на графике фигура технического анализа. Например, если акция торгуется в диапазоне от 59.25 до 59.50, то ширина такого рейнджа составляет 0.25. Можно ожидать, что после пробития диапазона акция пойдет выше 59.50 или ниже 59.25 еще на $0.25 (т. е. до 59.75 или 59, соответственно).

Когда диапазон, в котором торгуется акция, постепенно сужается, формируется паттерн “треугольник”. Размер самой широкой (левой) части треугольника можно использовать в качестве ориентира для оценки потенциала движения после пробоя.

Когда возникает ценовой импульс, а затем формируется узкий ценовой диапазон образуется фигура технического анализа “флаг”. После пробития консолидации в направлении тренда можно снова ожидать движения сопоставимого с первоначальным импульсом.

При использовании метода расчетного движения учитывается конкретный тип торговой формации, на основании которого оценивается потенциал дальнейшего ценового движения. Расчетное движение – это лишь оценка. Цена может не дойти до ожидаемого уровня или пойти дальше.

Метод расчетного движения позволяет оценить соотношение риск/потенциал прибыли в сделке. Потенциал определяется так, как описано выше, а стоповый уровень – в соответствии с применяемым методом управления рисками. Потенциал прибыли всегда должен быть больше риска. Если ожидаемая прибыль не покрывает рисков, сделку следует пропустить.

Метод анализа закономерностей рынка и поведения цены

Данный метод требует проведения глубокой исследовательской работы. Его преимуществом являются стабильные результаты (если трейдер правильно выявляет закономерности рынка).

Любые движения цены внутри дня можно измерить и выразить количественно. В поведении акции можно найти определенные закономерности, которые зависят от конкретного инструмента. При этом наличие тренда не означает движения цены в определенном направлении, а лишь общую тенденцию.

Например, наблюдая за акцией в течение нескольких дней, трейдер может заметить, что трендовые движения обычно имеют величину от 2.5 до 3 долларов, а откаты – от 1.0 до 1.75 долларов. После отката на 1.0-1.75 следует очередное трендовое движение на 2.5-3. Выбрав точку входа, данную закономерность можно использовать для определения целевого уровня. При торговле в лонг на таком тренде, цель должна располагаться менее чем на 2.5 выше нижней точки отката. Если ее разместить выше, увеличится вероятность того, что она не будет достигнута до начала очередного отката.

Это упрощенный пример, но подобные закономерности можно найти на любых графиках.

Определяйте цели на основании закономерностей. Наблюдая за поведением цены, отмечайте сильные уровни поддержки и сопротивления. Уровень фиксации прибыли не должен находиться выше сильного уровня сопротивления или ниже сильного уровня поддержки. Например, если на 5.25 есть сопротивление, но один из описанных выше методов дает в качестве целевого уровня значение 5.30, такую сделку лучше пропустить или понизить цель до 5.24 (если сделка при этом не теряет смысла). Торгуя в лонг, лучше выходить чуть ниже уровня сопротивления. Всегда можно открыть еще одну сделку, если акция пройдет этот уровень. То же самое относится к уровням поддержки. Если цель, определенная с помощью одного из вышеперечисленных методов, находится ниже уровня поддержки, сделку лучше пропустить. Как вариант – можно выйти перед поддержкой, а после того, как цена пройдет ее, – снова открыть сделку.

Заключение

Существуют разные методы определения целевых уровней для фиксации прибыли. Применение этих уровней позволяет оценить, насколько далеко может пойти акция, а также убедиться, что потенциал прибыли превышает риски.

Самый просто метод это использование фиксированного соотношения риск/прибыль, но не всегда согласуется с условиями рынка, уровнями поддержки/сопротивления и т. д. Но но гарантирует, что прибыльные сделки всегда будут больше убыточных. По мере накопления опыта, трейдер может корректировать фиксированное соотношение. Например, заметив, что цена в ваших сделках обычно идет дальше цели 2:1, можно увеличить коэффициент и постепенно переходить к метод расчетных движений, так как он позволяет оценить, насколько далеко может пойти цена, на основании конкретной графической формации.

Исследование рынка с целью выявления тенденций и закономерностей – достаточно трудоемкая работа, требующая многодневных наблюдений за графиками. Но она позволяет обрести превосходное понимание того, как ведет себя тот или иной инструмент. Шаблоны поведения не всегда повторяются с абсолютной точностью, но дают общее представление о том, где должны располагаться цели.

Новички могут начать с использования метода фиксированного соотношения и понаблюдать, насколько он хорошо работает. Если цена не доходит до цели, уровень фиксации прибыли нужно выставлять немного ближе. Если цена регулярно уходит дальше целей, размер фиксируемой прибыли можно увеличить. По мере обретения опыта, появится уверенность при корректировке целей.

Автор: Кори Митчел (Cory Mitchell)

Источник: thebalance.com

7.2. Определение целевого уровня снижения

потребления ресурсов

Целевой уровень снижения потребления ресурсов на трехлетний период (ЦУСi) рекомендуется определять по формуле (21):

, (21)

где:

– удельный годовой расход ресурса i приведенный к сопоставимым условиям в базовом году трехлетнего периода;

ЦУЭi – целевой уровень экономии ресурса i на трехлетний период, %.

Пример 17

В детском саду удельный годовой расход тепловой энергии на нужды отопления и вентиляции, приведенный к сопоставимым условиям равен, Вт·ч/(кв. м x °C x сутки).

В соответствии с таблицей П1-2 приложения 1 к настоящим Методическим рекомендациям детский сад принадлежит к функционально-типологической группе “Детские сады различного типа”. В столбце с названием ресурса, для которого определяется целевой уровень экономии “Тепловая энергия на нужды отопления и вентиляции” находится номер искомой таблицы – П4-1-1.

В таблице П4-1-1 в столбце “Тепловая энергия (отопление и вентиляция) – Удельный годовой расход” находится ближайшее большее к рассчитанному значение 52,7 Вт·ч/(кв. м x °C x сутки), которому соответствует значение целевого уровня экономии расхода тепловой энергии на нужды отопления и вентиляции ЦУЭОиВ = 3,6%.

Таким образом, целевой уровень снижения потребления тепловой энергии на нужды отопления и вентиляции (то есть уровень до которого необходимо снизить удельное годовое потребление данного ресурса) составит:

Вт·ч/(кв. м x °C x сутки).

В целях планирования снижения потребления ресурсов, реализации мероприятий по энергосбережению и повышению энергетической эффективности, а также их финансирования на каждый год в рамках трехлетнего периода рекомендуется распределять целевой уровень снижения потребления ресурсов в первый, второй и третий год трехлетнего периода в соотношении 25%, 50% и 100% достижения целевого уровня снижения потребления ресурсов на трехлетний период соответственно.

Распределение целевого уровня снижения потребления ресурсов рекомендуется осуществлять по формуле (22).

, (22)

где

– удельный годовой расход ресурса i приведенный к сопоставимым условиям в базовом году трехлетнего периода;

dt – распределение целевого уровня снижения потребления ресурсов на первый (25%), второй (50%) и третий (100%) год t трехлетнего периода, %;

ЦУСi – целевой уровень снижения потребления ресурса i на трехлетний период.

Пример 18

В детском саду удельный годовой расход тепловой энергии на нужды отопления и вентиляции в базовом году трехлетнего периода, приведенный к сопоставимым условиям равен: Вт·ч/(кв. м x °C x сутки).

Целевой уровень снижения потребления тепловой энергии на нужды отопления и вентиляции на текущий трехлетний период составляет: ЦУСОиВ = 50,1 Вт·ч/(кв. м x °C x сутки).

На первый год текущего трехлетнего периода может быть установлен целевой уровень снижения потребления ресурсов Вт·ч/(кв. м x °C x сутки).

На второй год текущего трехлетнего периода может быть установлен целевой уровень снижения потребления ресурсов Вт·ч/(кв. м x °C x сутки).

На третий год текущего трехлетнего периода может быть установлен целевой уровень снижения потребления ресурсов Вт·ч/(кв. м x °C x сутки).

Фигура “Голова и плечи” (ГиП) является классической фигурой технического анализа. Свое название эта графическая модель получила от английского Head&Shoulders. Рассмотрим основные элементы ГиП, а также особенности торговли по этой модели.

Как определить паттерн “Голова и плечи”?

Прежде всего следует помнить, что данная модель формируется на окончании восходящего тренда и сигнализирует о его возможном развороте. Пишу “возможном”, поскольку рынок Форекс, как и любой рынок финансовых активов, является непредсказуемым и говорить о том, что формирующаяся структура является именно фигурой “Голова и плечи”, и тем более, что вскоре произойдет разворот тренда, было бы как минимум недальновидно. На рынке никогда нельзя быть полностью уверенным в верной интерпретации событий. Однако формирующаяся графическая модель позволит предположить о намечающемся движении и ,при наличии определенных условий, войти в сделку в выбранном направлении.

Отметим, что чем старше таймфрейм, на котором образовалась фигура, тем выше ее значимость. Чтобы понять, как формируется фигура “Голова и плечи”, рассмотрим пример на скрине:

После восходящего тренда EUR/USD на графике H4 сформировалась необходимая графическая формация. Я для наглядности очертила фигуру, которая состоит из левого и правого “Плеч” и “Головы”, при этом пик “Головы” является самым высоким из трех, а 2 других находятся ниже. Важно отметить, что пик, соответствующий правому “Плечу”, ниже пика левого “Плеча” – это говорит о том, что значимость ГиП повышается. “Плечи” не всегда бывают симметричны, а также могут иметь минимумы на разных уровнях. На графиках встречаются формации как с практически горизонтальной линией “Шеи”, так и с наклонной.

По минимумам левого и правого “Плеч” прочерчивается линия “Шеи”, которая фактически выступает линией поддержки. Пробой ценой именно этой линии дает трейдеру сигнал на продажу.

Помимо этого, важными параметрами фигуры, согласно классическому техническому анализу, являются:

- Объемы торговли, которые растут при пробое линии шеи.

- Целевой уровень.

- Использование линии поддержки (“Шеи”) в качестве сопротивления.

При дальнейших пояснениях остановимся на этих параметрах подробнее.

Когда входить в сделку и где выставлять Стоп Лосс?

Вход в сделку по этой формации можно осуществлять несколькими способами:

1. Выставить отложенный ордер Sell Stop под уровень “Шеи” или войти “с рынка”, если вы находитесь у компьютера и отслеживаете ситуацию по пробою.

Минусом такого входа является то, что в данном случае можно войти в рынок на ложном пробое, при котором цена нарисует шпильку и уйдет вверх, чем отменит фигуру “Голова и плечи”. Подобная поспешность связана с большим риском, но в то же время позволяет войти по наилучшей цене.

2. Войти в рынок при тестировании линии “Шеи” снизу, то есть при подтверждении того, что поддержка выступает уже как сопротивление.

После пробоя, когда пробойная свеча закроется ниже линии “Шеи”, можно выставить лимитный ордер Sell Limit, или же мониторить ситуацию и открывать позицию “с рынка”. Преимущество такого входа в том, что вы будете уверены в наличии пробоя. Минусом является то, что цена не всегда доходит до линии “Шеи” или вообще не возвращается для тестирования этого уровня, а сам пробой сопровождается сильным и практически безоткатным движением. В нашем примере цена не достигла бы лимитного ордера.

3. Наиболее консервативный вход – это продажа на пробое локального минимума, образовавшегося после пробоя линии “Шеи”.

Недостатки такого входа в том, что вы пропускаете достаточно крупную часть движения и имеете больший риск в сделке, поскольку уровень Стоп Лосс будет располагаться там же, где и в первых двух вариантах открытия позиции, а потенциальная цель окажется ближе к точке входа.

Самой большой ошибкой новичков, торгующих по этой фигуре, является спешка со входом. Трейдеры стараются войти в рынок еще до того, как будет пробита линия “Шеи”. Но помните: пока не было ее пробоя, фигура не считается сформировавшейся. Поэтому всегда начинайте действовать только после пробоя.

Дополнительно можно использовать индикаторы (например, MACD), c помощью которых удобно отслеживать дивергенции между пиком левого “Плеча” и “Головы”, что служит подтверждающим фактором ожидающегося разворота цены.

Ордер Стоп Лосс обычно выставляется над пиком правого “Плеча”. Как вариант при третьем способе входа, для сокращения рисков (действуя по ситуации на рынке – к примеру, после оценки дистанции, на которую ушла цена после пробоя), можно установить Стоп Лосс над линией “Шеи”, то есть над текущим уровнем сопротивления.

Объемы торговли

Исходя из классической теории технического анализа и трактования торговли по фигуре “Голова и плечи”, важным параметром считается увеличение объемов торгов при пробое линии “Шеи”. Это свидетельствует о том, что трейдеры увеличивают свои позиции, что приводит к дальнейшему падению цены, а значит, вход по фигуре подтверждается.

Также при движении цены от левого “Плеча” до “Головы” объемы уменьшаются, падение цены от пика “Головы” до основания правого “Плеча” сопровождается ростом объемов. Но следует помнить, что данное правило невозможно использовать на рынке Форекс, поскольку показателя объемов как такового здесь нет. Отслеживание объемов возможно на иных торговых площадках, где трейдер имеет доступ к подобной информации – фьючерсные рынки и рынки ценных бумаг.

Как рассчитать целевой уровень по фигуре “Голова и плечи”?

Цель по фигуре “Голова и плечи”, то есть тот уровень, на котором будет выставлен Тейк Профит, рассчитывается как расстояние от пика “Головы” до линии “Шеи,” отложенное от точки пробоя. В нашем примере это расстояние составило 136 пунктов.

Следует учитывать, что это расчетная величина, поэтому дополнительно следует принимать во внимание наличие иных факторов, которые могут препятствовать движению цены (например, наличие на пути к цели сильных уровней сопротивления). В таких случаях возможно закрытие позиции при достижении ценой значимого уровня или закрытие на нем части позиции с переводом оставшейся в безубыток.

Совместно с фигурой разворота на восходящем тренде рассматривается и зеркальная фигура – перевернутая “Голова и плечи”. Она имеет аналогичные параметры и условия входа в рынок с той лишь разницей, что образуется при завершении нисходящего тренда и свидетельствует о начале роста цены. На графике модель выглядит так:

Вывод

Напоследок отмечу, что трейдеры, только осваивающие торговлю по данному паттерну, зачастую видят его на графике только по причине своего желания его увидеть – то есть фигура “Голова и плечи” присутствует в их воображении, но объективно такого паттерна в рынке нет. Поэтому хочу завершить рассмотрение этой графической модели словами Эрика Наймана:

“Не ищите трендовых фигур там, где их нет. Не выдумывайте. Никто не сомневается в способностях вашей фантазии”.

Хотелось бы напомнить одно важное правило, которым мы руководствуемся при расчете всех значений в решениях Теории ограничений: лучше быть приблизительно правым, чем абсолютно точно ошибаться. Это означает, что не следует стремиться к абсолютной точности рассчитываемых значений. Нужно учитывать, что все эти значения носят вероятностный характер и, следовательно, неизбежно имеют некоторую естественную и неустранимую погрешность. Лично я руководствуюсь правилом, что нужно опираться на достаточно пессимистические сценарии при оценке сроков пополнения и на обоснованно оптимистические при расчете спроса. Со мной можно и нужно не соглашаться, но я считаю необходимым обозначить основную свою исходную посылку: нехватка товара гораздо вреднее, нежели его незначительный избыток, особенно на старте проекта, когда все исходные данные ненадежны и недостоверны.

Итак, теперь, когда у нас есть рассчитанный надежный срок пополнения, мы можем приступать к расчету Целевого уровня буфера.

Если мы обратимся к типовым Деревьям Стратегии и Тактики, вынесенным в дополнение, то мы увидим там рекомендацию по расчету:

Целевой уровень запасов (Целевой уровень буфера) равен среднедневному потреблению за последний месяц, умноженному на надежный срок пополнения в днях, плюс три сигмы вариации потребления за срок пополнения и умноженному на коэффициент паранойи. В случае нормального распределения (а три сигмы говорят о гипотезе нормального распределения) отклонение в три сигмы составляет коэффициент 1,5. То есть мы получаем формулу:

ЦелевойУровеньБуфера = СреднедневноеПотребление * НадежныйСрокПополнения * 1,5

Если речь идет о ситуации, когда мы рассматриваем товар с относительно регулярным потреблением, большим количеством наблюдения, то гипотеза о нормальном распределении имеет все основания быть подтвержденной, и эта формула дает достаточно надежный расчет. Но…

Например, товар у нас был в наличии всего несколько дней месяца. Следует ли нам при расчете среднего потребления брать только дни наличия или считать среднее потребление за весь период? В последнем случае это приведет к явному занижению уровня спроса, но если взять в расчет среднее потребление только в дни наличия, то это может привести к еще очень большому завышению расчетной величины ЦУБ. В ситуации с короткими сроками пополнения — это не критично, но что делать, если ваши сроки пополнения превышают полгода? Тут требуется более универсальное решение.

В ситуации, когда:

- у нас явно присутствует сезонность в спросе;

- были длительные перерывы в наличии товара или вообще уровень наличия данного товара был крайне низкий;

- у нас длительные сроки пополнения (из моего личного опыта длительным можно считать срок пополнения более 30 дней — Д.Е.);

…расчет по этой формуле способен создать нам ненужные проблемы, которые потом придется исправлять с помощью Динамического управления буфером.

Кроме того, стоит учесть, что человеческий мозг визуальную информацию обрабатывает на порядки быстрее и качественнее, нежели цифровую или табличную.

Когда мы столкнулись в реальной практике внедрений с этой ситуацией, то мой коллега Сергей Зайцев предложил другой способ расчета, основанный на определении Целевого уровня буфера и наглядной визуализации, который и был нами реализован программными средствами и с тех пор стал основным в моей практике.

Итак:

Целевой уровень буфера — это максимальное потребление товара в данном месте хранения за надежный период пополнения.

Это можно представить в виде графика, который скользящим окном, равным надежному сроку пополнения, суммирует потребление на каждую дату, отражая, таким образом, поведение аккумулированного спроса за период потребления.

Этот способ также не защищает вас на все 100% от искажений. Например, в анализируемом периоде могла находиться ситуация с аномально большой продажей, и если вы положитесь на автоматический расчет величины ЦУБ — он будет завышен. Но есть и плюсы:

- наглядно видно влияние сезонности и трендов изменения спроса;

- если изначально задать уровень надежности, который вы хотите обеспечивать, в формате персентиля надежности (например, 0,95, что означает, что вы хотите гарантированно обслуживать 95% обычного спроса), то можно отбрасывать пики с помощью автоматизированной обработки.

Для примера приведу несколько графиков из реальных проектов.

Вот, например, достаточно хорошо продающаяся позиция:

А вот ее противоположность: редко продающаяся, с большими всплесками:

А вот пример аномального выброса продаж, когда требуется принятие управленческого решения:

Определение целевых уровней

Выставление целевых уровней от поступившего сигнала торговой системы – важная задача обработки системной информации. Эта проблема соотносится со многими трудностями: надлежит определить величину возможного хода цены после сигнала, а также необходимо учитывать сопутствующие рыночные условия при движении котировки от уровня до уровня, и, конечно, требуется постоянно решать вопросы управления капиталом.

Некоторых из указанных аспектов мы уже касались ранее, теперь же более подробно остановимся на технической стороне дела и обратимся к графикам финансовых активов и технических инструментов. Тем более что вопрос выставления целей торговли представляется даже более важной задачей, чем открытие первоначальной позиции, так как правильный расчёт прохождения коррекционных отметок и выход из сделки с максимально возможным профитом – желаемый конечный итог деятельности любого трейдера.

Подходов в отображении коррекционных уровней существует несколько. Прежде всего, определимся, что же такое цель (target) или целевой уровень торговли. Цель – это постановка или задача достигнуть уровня цены в будущем в случае успешно реализованного сигнала собственной торговой системы. Последующие целевые уровни называются коррекционными. Подобные значения курса финансового актива отмечаются на пути следования графика котировки в случае, если система трейдера подаёт сигналы продолжения тренда.

Важно отметить, что даже если первый целевой уровень не отработан, по любым независимым объективным причинам, в отведённое время в период развития первого трендового сигнала, необходимо пересмотреть все сложившиеся рыночные обстоятельства на основе используемых технических фильтров. И уже затем надлежит принять обоснованное решение о дальнейшем нахождении в рынке либо выходе из него.

Ни для кого не секрет, что сигнал является успешным, если ход по графику после формации превысил расстояние от последнего противонаправленного экстремума. Иными словами, величина первого целевого уровня должна быть ничуть не меньше, а желательно даже и больше, заранее выставленного значения ордера stop-loss. Считается не лишним придерживаться естественных уровней рынка при расчётах target-отметок. Вместе с тем, настоятельно рекомендуется соотносить сгенерированные системой маяки и объективные ключевые точки котировок.

Не стоит забывать и о режимности работы мировых центров торговли, надлежит обращать внимание на волнообразный характер развития курсов финансовых инструментов, присматриваться к желаниям серьёзных игроков на больших временных интервалах и быть готовым переосмыслить предстоящие трендовые уровни.

С технической точки зрения для выставления первоначальных целей важно знать, какой именно тип анализа будет выполняться: торговля диапазонов или мониторинг тренда, либо система призвана отслеживать коридор цен. Исходя из этих соображений, формируются все основные критерии.

При следовании за трендом выбирают механизм его чёткого определения. Применив правило выявления тенденции от уровня до уровня, ограничитель убытка уместно поставить под последний противоположный экстремум – начало динамики. Тем самым ориентировочно можно рассматривать и впереди стоящий целевой уровень как равный по величине ордеру стоп-лосс, а также все другие соразмерные коррекционные отметки. Алгоритм определения смены ралли в таком случае должен включать в себя, кроме всего прочего, и принципы выставления новых target-уровней.

При выборе системы торговли диапазонов формализуют однозначное выявление горизонтальных силовых уровней и аргументированные условия их пробоя. Тогда ордер stop-loss допустимо разместить у одной обозначенной границы диапазона, в то время как осознанно ожидать движение графика цены у противоположной черты канала, где предусмотрительно поместить заявку take-profit.

При создании стратегии, адаптированной для торговли в коридоре цен, требуется задействовать проверенный осциллятор для фиксирования нахождения котировки в рассматриваемой бестрендовой области. В этом случае при выходе из зоны минимальной волатильности уровень ограничителя убытка будет находиться, например, за пределами последней флуктуации, а на направление возможного хода курса финансового инструмента укажет индикатор. Величина первоначальной прибыли – размер приказа stop-loss при наличии перспективы дальнейшего координирования.

Однако любую биржевую модель трудно реализовать на практике в реальных рыночных условиях вследствие неопределённости, импульсивности и часто меняющейся направленности движения курсов на всех временных масштабах. И всё же определённые общие принципы развития тенденции давно замечены и не являются секретом, что позволяет долгое время существовать сфере дилинга.

Известно, к примеру, что рынок объективно отражает всё происходящее. Хотя сам факт влияния внешних процессов на цену может носить неожиданный характер, так как присутствует много скрытых составляющих, в том числе и временные рамки. К тому же, до сих пор так и не удалось опробовать вживую ни одну методику идентификации финансового кризиса.

И всё же в период тренда цена движется целенаправленно. Главное, вовремя констатировать зарождение новой тенденции и быть готовым присоединиться к ней: «Trend is your friend» (англ.). Что в переводе звучит примерно так: «Тренд – твой друг». Не менее значимо также отслеживать окончание текущей динамики и незамедлительно закрывать позицию.

Тем более что процесс торговли продолжается, меняется лишь внешнее оформление. Всегда есть шанс заработать на спекулятивной разнице цен. Хотя не следует забывать, что любая динамика обладает инертностью. Это значит, что ралли не возникает мгновенно и также спонтанно не заканчивается. Любой тренд имеет своё, пусть и ограниченное, время формирования, в продолжение которого и необходимо присоединяться к тенденции. Однозначный сигнал об окончании глобальной генерации должна подать формализованная стратегия ведения транзакций.

Ориентируясь на методику торговых правил заключения сделок, необходимо дать предварительную оценку её составляющих технических инструментов. Так, при торговле по тренду нелишним будет один трендовый индикатор и один осциллятор. Для сопровождения позиции и выявления target-уровня и коррекционных отметок понадобятся индексы ценовых каналов либо допустимо применить жёсткий принцип определения силовых уровней. Например, цель №1 – величина стоп-лосс + цена открытия позиции; цель №2 – 2 размера стоп-лосс + котировка входа и так далее.

В условиях торговли диапазонов немаловажны индикаторы, определяющие горизонтальные силовые уровни. Дополнительно требуется предусмотреть недвусмысленные правила пробоя рассматриваемых каналов, так как трейдинг возможен и при выходе за пределы устоявшейся амплитуды котировки, и внутри отслеженного размаха цен. О начале движения после случайных изменений с успехом могут сообщить осцилляторы. Для выявления коррекционных уровней уместно находить границы волатильности либо использовать всевозможные опорные или разворотные точки. При сопровождении позиции хорошо себя зарекомендовали графические модели тенденции рынка. Используя типовые прорисованные образы можно не только вовремя идентифицировать начало тренда или его разворот, но и судить о величине хода котировки после реализации паттерна.

При направленности системы на получение прибыли по окончании затянувшегося коридора цен малых флуктуаций полезны индикаторы, показывающие сужение амплитуды графика котировки, а также осцилляторы, сигнализирующие о начале трендового движения. Подход к выставлению ордера stop-loss, равно как и целевых и коррекционных уровней такой же, как у других торговых стратегий: жёсткая соразмерная экстремумам величина ограничивающего уровня, ориентация на опорные точки, естественные циклы рынка или, как вариант, применение пропорций Фибоначчи.

Возможен ещё один способ выставления целевых ориентиров при использовании трендоследящей системы. Суть метода в том, что при помощи трендового индикатора определяется отношение впереди стоящего экстремума котировки к текущей динамике. Здесь возможны только два варианта target-уровня: либо тренд, либо стохастическая установка.

Как известно, трендовые формирования плохо преодолеваются встречным движением рынка, если речь не идёт об интервенции. Трендовые отметки противоположных тенденций наиболее активно пробиваются в период всевозможных финансовых вливаний. Но стоит ли надеяться на экономическую «экспансию» – приходится решать каждому трейдеру самостоятельно.

Если же графику цены предстоит преодолеть целевой уровень стохастической установки, то вероятность пересечения такой отметки значительно повышается. Но всё же время и место появления генерации на пробой стохастических шипов также играют немаловажную роль. На тонких рынках сила сигнала незначительна и величина хода мала. Да и сами тренды не длятся вечно – время их жизни ограничено.

Тем не менее, пики и донышки стохастической установки перфорируются гораздо чаще, чем трендовые участки. Причём пробой происходит в период рыночной тенденции, главенствующей на рынке. Однако не лишним будет добавить некоторые правила-фильтры, помогающие лучше ориентироваться в текущей рыночной ситуации при организации целевых отметок.

Так, двигаясь от уровня к уровню, продвигаясь ступенчато, есть все шансы расставить промежуточные коррекционные ориентиры – маяки вплоть до окончания тенденции или, во всяком случае, отдавать себе отчёт в том, в каком месте динамики находишься в текущий момент.

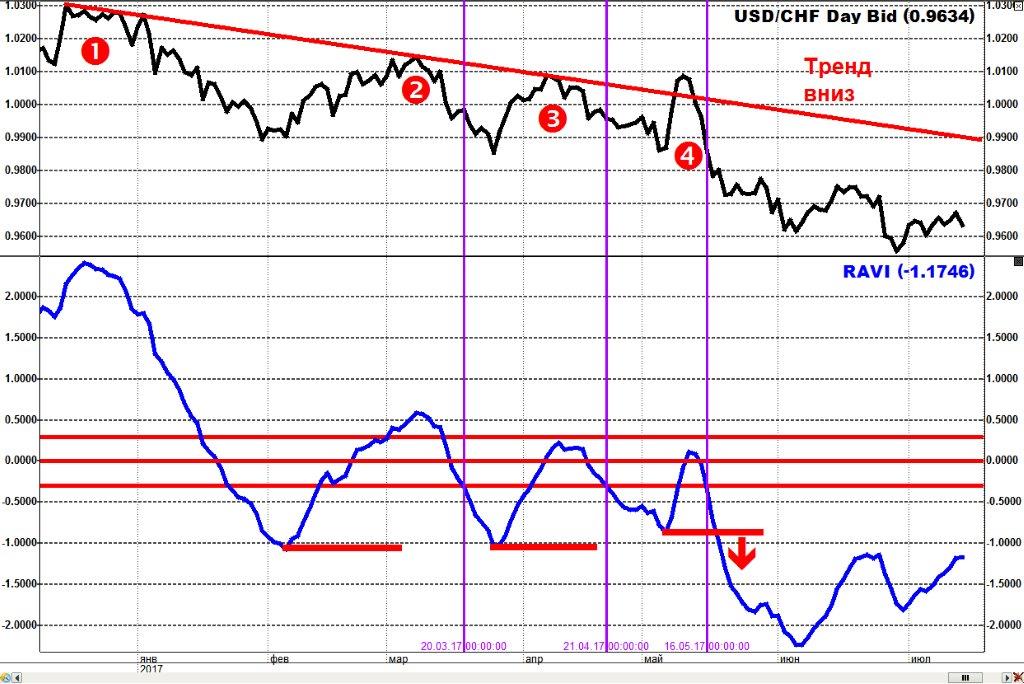

Рассмотрим пример, наиболее точно и ёмко отражающий определение коррекционных уровней с помощью трендового индикатора. На рисунке представлен дневной нисходящий тренд 2017 года валютной пары USD/CHF и классический индикатор RAVI(7,65) со справочными линиями +/-0,3%. Чарт отображает общий down-ход с мощными коррекциями вверх до 250 пунктов.

Следовательно, первоначальную величину ордера stop-loss примем равной 250 единицам и, соответственно, размер приказа на взятие желаемой прибыли take-profit установим в пределах 250 пунктов. После формирования в марте вершины 2 можем говорить об устоявшемся ралли вниз. Подтверждением визуального ориентира нисходящей динамики считается проход индексом RAVI(7,65) рубежа -0,3% сверху вниз (сиреневая вертикаль от 20.03.2017).

20 марта 2017 года индикатор вышел из области неопределённости и направился ещё ниже. Одновременно график котировки показывает значение 0,9950. Целевой уровень допустимо поставить у границы предыдущего дна 0,9900, достигнутого в феврале. Ход по сигналу составит примерно 50 пунктов без предпосылок продления – маловато для дневной торговли.

Отметим также, что нижестоящая цель – дно является трендовым по отношению к текущим показаниям: указатель RAVI(7,65) целевую отметку не преодолел. В данном случае, если есть необходимость, потребуется переходить на внутридневную работу. На дневном графике ожидаем дальнейшего развития событий.

Оцениваем падающий импульс после вершины 3. Индекс RAVI(7,65) пересекает нижнюю справочную линию -0,3% сверху вниз 21 апреля 2017 года и уходит ниже (сиреневая вертикаль). Цена вновь фиксирует уровень 0,9950. Анализируем локальный предыдущий минимум цены и возможность хода вниз. По отношению к текущему импульсу последняя впадина является трендовой.

Значит, возможная длина хода по разбираемому сигналу будет ограничена величиной предыдущего дна – уровнем 0,9850. Величина прогнозируемого хода не превысит 100 – 150 пунктов. При консервативной междневной работе на рынке FOREX – сравнительно немного. Тем более что в самом начале мы видели дневные откаты в двести пятьдесят единиц и решили рисковать исходя из этой величины. Однако есть возможность торговать внутри дня или остаться вне рынка.

Переходим к трендовому пику 4 и движению вниз после него. График RAVI(7,65) пробивает рубеж -0,3% 16 мая 2017 года (сиреневая последняя вертикаль). Тенденция вниз подтвердилась. Впереди трендовый экстремум 0,9850. Чуть ниже, примерно на линии 0,9800 допустимо поставить ордер на продажу.

В этом случае при пробое вниз котировки 0,9800 текущие соответствующие показания чарта индекса RAVI(7,65) будут составлять с целевыми уровнями стохастическую установку, что говорит в пользу дальнейшего снижения. Если цена пройдёт грань 0,9800, то станет возможным достигнуть первого целевого уровня 0,9600, соразмерного stop-loss, и впоследствии планировать следующие коррекционные границы или закрытие позиции.

С течением времени приказ на продажу от отметки 0,9800 сработал (красная стрелка вниз). Позднее цена достигла цели 0,9600. Сигнал засчитан как успешный. В июне месяце наблюдается коррекция вверх и затем вновь снижение.

Вопрос ответ

Вопросов пока нет