Компании используют различные финансовые показатели, чтобы помочь им установить и достичь финансовых целей. Одним из расчетов, который многие организации используют для определения потенциальной прибыли, является формула целевой прибыли. Знание того, как рассчитать и применить эту метрику, полезно для любого сотрудника, которому поручено ставить бизнес-цели для своей компании. В этой статье мы объясним, что такое формула целевой прибыли, опишем, как рассчитать целевую прибыль, предложим пример расчета целевой прибыли и ответим на часто задаваемые вопросы об этой метрике и других связанных с ней финансовых понятиях.

Что такое формула целевой прибыли?

Формула целевой прибыли – это расчет, используемый предприятиями для оценки того, сколько доходов компания должна получить за определенный период времени. Обычно компании используют эту метрику, чтобы помочь установить бюджеты, спрогнозировать потенциал развития и оптимизировать инвестиции. Поскольку целевая прибыль является расчетной, важно помнить, что фактическая прибыль вашей компании может быть выше или ниже в зависимости от фактических продаж, расходов и других факторов.

Как рассчитать целевую прибыль

Многие специалисты по бухгалтерскому учету и бухгалтерской отчетности используют расчет целевой прибыли, чтобы помочь создать эффективный финансовый прогноз для своей организации. Существует несколько подходов к определению целевой прибыли, но наиболее широко используется анализ целевой прибыли по объему затрат, также известный как CVP-анализ. Вы можете использовать эти шаги для определения целевой прибыли вашей организации с помощью анализа CVP:

1. Установите временные рамки

Начните с определения конечной точки и желаемой прибыли для оценки целевой прибыли. Некоторые компании предпочитают рассчитывать целевую прибыль по кварталам, в то время как другие делают это ежегодно. Определившись с подходящей датой и суммой дохода, которую вы надеетесь получить к этому моменту, вы можете установить необходимые цифры для завершения расчета.

2. Определите маржу вклада

Маржа вклада – это цена вашего продукта или услуги после вычета всех сопутствующих затрат на производство или изготовление товара. Оставшаяся часть – это прибыль, которую ваша организация получает с каждой проданной единицы продукции. Этот показатель необходимо знать при проведении CVP-анализа для определения целевой прибыли.

3. Определите постоянные затраты

Наконец, определите ваши постоянные расходы для расчета целевой прибыли. Постоянные расходы – это расходы, которые ваш бизнес должен оплачивать независимо от объема производства или продаж. Общими примерами постоянных расходов являются арендная плата или ипотека за рабочее место, коммунальные услуги и административные расходы. Эти расходы влияют на общий потенциал прибыли, поэтому вы должны учитывать их при расчете целевой прибыли.

4. Применение формулы

После того как вы определили срок расчета целевой прибыли, маржу вклада и любые постоянные затраты, вы можете использовать формулу CVP для расчета целевой прибыли:

Прогнозируемые продажи = (целевая прибыль + постоянные затраты) маржа вклада на единицу продукции

Подставьте свои цифры в формулу. Итоговая сумма покажет количество продаж, которое вам необходимо совершить для достижения вашей цели по целевой прибыли.

5. Корректируются по мере необходимости

Как только вы увидите первоначальный расчет и оценку, вы можете скорректировать желаемую, предполагаемую прибыль, чтобы увидеть, сколько больше или меньше продуктов вам нужно продать, чтобы достичь своих целей. Эта формула позволяет легко создать несколько различных прогнозов для работы с ними.

Пример расчета целевой прибыли

Вот пример использования CVP-анализа для определения целевой прибыли:

Bountiful Blankets – это бизнес по производству одеял на заказ, который делает персонализированные одеяла и пледы для своих клиентов. Компания надеется получить в третьем квартале прибыль в размере 140 000 долларов. Бухгалтерская команда предприятия решает использовать CVP-анализ для определения того, сколько одеял необходимо продать для достижения цели по прибыли. Они устанавливают следующую информацию:

-

Целевая прибыль: $140 000

-

Временные рамки: Третья четверть

-

Маржа вклада: $19 за одеяло

-

Постоянные расходы: 14 000 долларов в квартал

Они применяют формулу CVP-анализа: (целевая прибыль + постоянные затраты) маржа вклада на единицу продукции = прогнозируемые продажи

($140,000 + $14,000) $19 = 8,105

Компании Bountiful Blankets необходимо продать 8 105 одеял в третьем квартале, чтобы достичь целевой прибыли в размере $140 000.

Часто задаваемые вопросы о расчете целевой прибыли

Узнайте больше о целевой прибыли, анализе CVP и других связанных с этим показателях и концепциях, изучив ответы на эти часто задаваемые вопросы:

Каковы различные методы расчета целевой прибыли?

Большинство компаний используют одну из двух формул для расчета целевой прибыли:

-

Метод уравнения: Этот метод полезен, если у вас уже есть доступ к индивидуальным расходам и целям вашей компании, поскольку он сохраняет их отдельно и объединяет их в формуле, а не заставляет вас самостоятельно выполнять предварительные расчеты по формуле. Метод уравнения использует следующую формулу:

Переменные расходы х количество единиц продукции, подлежащих продаже + постоянные расходы + целевая прибыль = цена продажи за единицу х количество единиц продукции, подлежащих продаже

-

Метод маржи вклада: Метод маржи вклада, также известный как CVP-анализ, использует гораздо более простую формулу, которая требует некоторых предварительных расчетов для использования. Его легче корректировать, так как он имеет меньше исходных данных, чем метод уравнения. Метод маржи вклада использует следующую формулу:

(Целевая прибыль + постоянные затраты) маржа вклада на единицу продукции = прогнозируемые продажи

Отличается ли целевая чистая прибыль от целевой прибыли?

Для большинства компаний нет разницы между целевой чистой прибылью и целевой прибылью. Многие организации используют эти два термина как взаимозаменяемые, чтобы описать сумму денег, которую они надеются заработать за определенный период времени.

В чем преимущество расчета целевой прибыли?

Расчет целевой прибыли дает ряд преимуществ тем компаниям, которые используют эту метрику, в том числе:

-

Установление целей: Постановка целевой задачи по прибыли помогает организациям определить четкие и основанные на данных шаги по достижению поставленных целей. Например, когда компания знает, сколько продукции ей нужно продать, чтобы достичь целевой прибыли, она может создавать эффективные маркетинговые стратегии и принимать решения о найме персонала в соответствии с этой целью.

-

Определение бюджетов: Знание того, сколько денег компании необходимо потратить на производство, маркетинг и другие деловые расходы, чтобы достичь целевой прибыли, полезно для создания реалистичных бюджетов и финансовых прогнозов.

-

Определение ресурсов: Когда предприятие знает, сколько единиц продукции ему необходимо произвести и продать для достижения целевой прибыли, оно может более точно распределить ресурсы для достижения этих целей.

Что такое целевая прибыль?

Целевая прибыль — это предполагаемая сумма прибыли, которую руководство надеется получить в течение отчетного периода, и она прогнозируется и регулярно обновляется в соответствии с развитием бизнеса.

Оглавление

- Что такое целевая прибыль?

- Формула целевой прибыли

- Примеры

- Анализ целевой прибыли

- Преимущества

- Недостатки

- Заключение

- Рекомендуемые статьи

Формула целевой прибыли

Эта формула выводится путем оценки ситуации компании для достижения точки безубыточности. Другими словами, это точка, в которой нет ни прибыли, ни убытка, а общие затраты и общий доход бизнеса равны. Читать далее, когда компания может нести фиксированную стоимость деловых расходов и покрывать необходимые переменные. расходы. Аналогично, доход Доход Доход — это сумма денег, которую бизнес может заработать в ходе своей обычной деятельности, продавая свои товары и услуги. В случае федерального правительства это относится к общей сумме дохода, полученного от налогов, который остается нефильтрованным от каких-либо вычетов. Подробнее о том, что необходимо достичь для достижения целевой прибыли, можно проиллюстрировать следующим образом;

Где,

- Доход = Сумма выручки или продаж, которая должна быть достигнута для достижения целевой прибыли.

- % валовой прибыли = Обозначает процент прибыли, который должен быть получен от суммы продаж.

Приведенная выше формула предоставит сумму продаж, и если необходимо найти общую единицу продаж, то та же формула может быть;

![]()

Примеры

Руководство компании под названием ABC Inc. после окончательного определения целевой прибыли, которая должна быть достигнута в следующем квартале, хотело уравнять доход от продаж, который был бы необходим. Для оценки требуемой выручки предоставляется следующая информация. Комментарий о продажах обязателен.

- Целевая прибыль = 1400000$

- Фиксированные затратыФиксированные затратыФиксированные затраты относятся к затратам или расходам, на которые не влияет какое-либо уменьшение или увеличение количества произведенных или проданных единиц в краткосрочной перспективе. Это вид затрат, не зависящий от вида деятельности. Подробнее = $ 210000

- % валовой прибыли = 70%

Подставив эти значения в эту формулу, мы можем оценить требуемый доход от продаж:

- = 210000 + 1400000 / 70%

- = 2300000 долларов

Следовательно, чтобы получить целевую прибыль в размере 1 400 000 долларов США в следующем квартале, компании необходимо совершить продажу на сумму 2 300 000 долларов США с валовой прибылью 70%.

Анализ целевой прибыли

Целевой анализ — это небольшая часть анализа затрат, объема и прибыли. Он определяет влияние изменения себестоимости и объема продаж на прибыль компании, что является более широким понятием. Это охватывает оценку уровня продаж или суммы дохода, который необходимо получить для получения целевой прибыли после покрытия фиксированных накладных расходов и переменных накладных расходов в целевом периоде. Это следующий шаг для организаций после платформы безубыточности, где доход от продаж может покрывать только фиксированные и переменные накладные расходы без какой-либо прибыли. Тем не менее, при анализе целевой прибыли целью компании является получение целевой прибыли сверх затрат.

Преимущества

- Это обеспечивает меньшую вариацию фактических результатов по сравнению с запланированной прибылью. Он имеет тенденцию быть более надежным. Помимо того, что целевая прибыль обновляется в соответствии с фактическими результатами, она становится более удобной и надежной в использовании.

- Он обеспечивает подробный анализ структуры затрат бизнеса, включая структуру фиксированных затрат, а также структуру переменных затрат актива. Включение цены продажи и стоимости актива для оценки процента валовой прибыли также показывает прибыльность компании. Прибыльность компании. Прибыльность относится к способности компании получать доход и максимизировать прибыль сверх своих расходов и операционных расходов. Он измеряется с использованием конкретных коэффициентов, таких как маржа валовой прибыли, EBITDA и маржа чистой прибыли. Он помогает инвесторам анализировать результаты деятельности компании. Подробнее. Таким образом, это также помогает в общей оценке способности компании получать прибыль.

- Это также помогает руководству принимать решения, касающиеся бизнес-операций, и дорабатывать миссию и цели компании на предстоящие периоды. Этот анализ может помочь в прогнозировании возможностей и помочь в принятии решения.

Недостатки

- Вариация меньше, но система открыта для ручных ошибок или ошибок. Поскольку расчет валовой прибыли и поступление переменных накладных расходов должны быть включены лицом, существует вероятность ошибки в расчетах, что может привести к неточным результатам или прогнозам.

- Поскольку этот анализ требовал регулярных обновлений, иногда это могло стать серьезной и беспокойной задачей для команды.

Заключение

В целом анализ целевой прибыли помогает компании определить свою миссию на целевой период путем оценки своих накладных расходов и способности получать прибыль. Использование этого метода было расширено и адаптировано от крупных коммерческих компаний к бездействующим. Регулярное обновление существующего сценария помогает сделать анализ более реалистичным и более точным, чтобы показать низкую вариацию по сравнению с фактическими результатами.

Рекомендуемые статьи

Это было руководство к тому, что такое целевая прибыль и ее определение. Здесь мы обсуждаем его формулу, расчеты, примеры, анализ, преимущества и недостатки. Подробнее об этом вы можете узнать из следующих статей —

- Целевая стоимость

- Управление затратами

- Предельное ценообразование

- Корпоративная прибыль

Данный метод, строго говоря, нельзя

назвать методом расчета цены. По сути,

это расчет различных вариантов объемов

производственной или торговой

деятельности, позволяющих достичь

безубыточности и получить целевую

(планируемую)

прибыль при определенных затратах и

различных ценах.

Расчеты основаны на представлении о

том, что с достижением определенных

масштабов производственно-торговой

деятельности предприятие покрывает

все свои затраты (постоянные и переменные)

и при дальнейшем наращивании

объема производства начинает получать

прибыль. В экономической литературе

этот объем производственно-торговой

деятельности называется точкой

безубыточности, порогом рентабельности,

пороговым объемом реализации,

точкой перелома и т.д. В точке безубыточности

выручка от продажи продукции

покрывает затраты предприятия. Точка

безубыточности может быть определена

аналитически или графически.

В сфере производства объем безубыточности

рассчитывают по формуле

где Кб

– точка

безубыточности (в натуральных

показателях);

Ипост – сумма

постоянных затрат на планируемый

выпуск, руб.;

Ипер-

сумма

переменных затрат на планируемый

выпуск, руб.;

Цплан

– планируемая

цена единицы продукции, руб.;

В

– планируемая

выручка от реализации при Цплан

руб.

Расчет возможен по формуле:

Кб = Ипост/(Цплан-Ипер)

где Ипер

– переменные

затраты на единицу продукции, руб.

Точка безубыточности

зависит от величины затрат (соотношения

между постоянными и переменными) и

цены: чем выше цена, тем меньший объем

производства

обеспечивает безубыточность при

неизменных затратах.

Таким образом,

расчеты безубыточности позволяют

определить объёмы производственно-торговой

деятельности при различных вариантах

цены и оценить

свои производственные возможности.

Пример 1.

Определите

объем безубыточности деятельности

предприятия при цене на новую продукцию

18 руб. и 20руб., если себестоимость его

производства составляет 16 руб.,

соотношение между постоянными и

переменными

затратами – 20:80, планируемый объем

выпуска -100 изделий.

Решение

Находим сумму постоянных затрат

предприятия:

16* 100*20:100 = 320 (руб.).

Определим переменные расходы:

16 * 100*80:100 = 1280 (руб.).

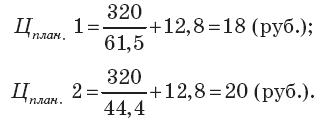

Рассчитаем объем безубыточности: при

цене 18 руб.

Кб1=320/(1-1280/18*100)/18=61,5

ед.

при цене 20 руб.

К62

= 320: (1 – 1280:20 *100): 20 = 44,4 (ед.).

Воспользуемся формулой (4.13)

Кб1

= 320: (18 – 12,8) = 6.1,5 (ед.);

К62

= 320: (20 – 12,8) = 44,4 (ед.).

В основе анализа безубыточности лежит

поиск наиболее выгодных комбинаций

между переменными затратами на единицу

изделия, постоянными издержками,

ценой и объемом производства.

Для определения

точки безубыточности графическим путем

строят график безубыточности,

в котором по оси ординат отражаются

показатели в стоимости выражении, по

оси абсцисс – данные о количестве

произведенной продукции в натуральных

показателях. На графике представлены:

-

линия постоянных затрат;

-

линия переменных затрат;

-

линия выручки от продажи при различных

ценах на изделия.

Построим график

безубыточности к примеру 1 (рис.2).

1. Откладываем график постоянных затрат

(А).

2. Строим график переменных затрат (Б),

в нашем примере:

12,8*10=128 (руб.); 12,8*20=256 (руб.); 12,8*30=384

(руб.) и т.д.

3. Сроим график совокупных затрат В как

(А+Б).

4. Строим график выручки от продажи по

цене 18 руб. (Г):

20* 10=200 (руб.); 20*20=400 (руб.); 20-30=600

(руб.) и т.д.

5. Точка

пересечения линий В и Г (Кб1)

является точкой безубыточности

производства при

цене 18 руб., она соответствует выпуску

62 единиц.

6. Строим

график выручки от продажи при цене 20

рублей (Д)

20 • 10 = 200 (руб.); 20 • 20 = 400 (руб.); 20 •

30 = 600 (руб.) и т.д.

7. Точка пересечения

линий В и Д (К62)

является точкой безубыточности

производства

по цене 20 руб., она соответствует выпуску

44 единиц.

Если предприятие

выпускает несколько видов изделий, то

точка безубыточности

определяется по формуле:

![]()

где Цi

– цена i-го

вида изделия,

руб.;

Иnepi

– переменные

затраты на производство i

изделия, руб.;

![]()

– доля выпуска i-ro

изделия в общем объеме производства,

коэффициент. Выпуск

каждого вида изделия рассчитывают по

формуле:

Вi=Кб*![]()

где Bi – выпуск

i-го изделия, ед.

Пример 2.

Предприятие

выпускает 1000 изделий, из них 25% изделий

А, 75% – изделий

Б. Цена изделия А – 20 руб., изделия Б – 30

руб., переменные затраты

на единицу изделия А — 13 руб., на единицу

изделия Б – 22 руб., сумма постоянных

затрат 3800 руб. Определите выпуск

изделий А и Б для безубыточной

работы предприятия.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

5.3.5. Метод анализа безубыточности и определения целевой прибыли

Данный метод, строго говоря, нельзя назвать методом определения цены, по сути, это расчет различных вариантов объемов производственной или торговой деятельности, позволяющих достичь безубыточности и получить целевую (планируемую) прибыль при определенных затратах и различных ценах.

Расчеты основаны на представлении о том, что с достижением определенных масштабов производственно-торговой деятельности предприятие покрывает все свои затраты (постоянные и переменные) и при дальнейшем наращивании объема начинает получать прибыль. В экономической литературе этот объем производственно-торговой деятельности называется точкой безубыточности, порогом рентабельности, пороговым объемом реализации, точкой перелома и т. д. В точке безубыточности выручка от продажи продукции покрывает затраты предприятия. Точка безубыточности может быть определена аналитически или графически.

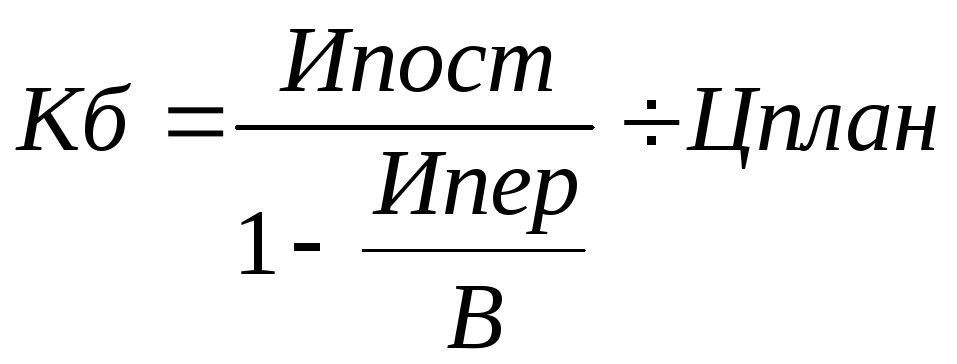

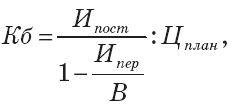

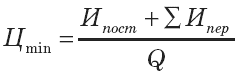

В сфере производства объем безубыточности рассчитывают по формуле (5.15):

где Кб– точка безубыточности (в натуральных показателях);

Ипост– сумма постоянных затрат на планируемый выпуск, руб.;

Ипер– сумма переменных затрат на планируемый выпуск, руб.;

Цплан– планируемая цена единицы продукции, руб.;

В– планируемая выручка от реализации при планируемой цене, руб.

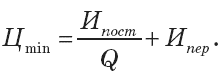

Расчет возможен по формуле (5.16):

Кб=Ипост : (Цплан – Ипер),

где Ипер – переменные издержки на единицу, руб.

Разница между планируемой ценой и переменными затратами представляет собой маржинальную прибыль с единицы изделия, поэтому формула 5.16 приобретает вид (5.17):

Кб = И пост : МП.

Точка безубыточности зависит от величины затрат (соотношения между постоянными и переменными) и цены: чем выше цена, тем меньший объем производства обеспечивает безубыточность при неизменных затратах.

В основе анализа безубыточности лежит поиск наиболее выгодных комбинаций между переменными затратами на единицу изделия, постоянными издержками, ценой и объемом производства.

Для определения точки безубыточности графическим путем строят график безубыточности, в котором по оси ординат отражают показатели в стоимостном выражении, по оси абцисс – данные о количестве произведенной продукции в натуральных показателях. На графике представлены:

линия постоянных затрат;

линия переменных затрат;

линия выручки от продажи при различных ценах на изделия.

В точке безубыточности возникает следующее соотношение (5.18):

В = Ипост + ?Ипер.

Так как В = Q ? Цmin, а ?Ипер = Q ? Ипер, то формула 5.18 приобретает вид (5.19):

Q ? Цmin = Ипост + Q ? Ипер.

Отсюда цена, обеспечивающая безубыточное производство (Цmin), рассчитывается по формуле (5.20):

или (5.21):

Отношение затрат к объему выпуска представляет собой удельные постоянные затраты на единицу изделия. Эта величина зависит от количества выпускаемой продукции. Проверим верность формул, используя данные примера 1, т. е. найдем цены, обеспечивающие безубыточность производства 61,5 и 44,4 единицы продукции.

Решение

Получены заданные ранее уровни цен.

Если предприятие выпускает несколько видов изделий, то точка безубыточности определяется по формуле (5.22):

Кб = Ипост : ? (Цi – Иперi) ?i,

где Цi – цена i-го вида изделия, руб.;

Иперi – переменные затраты на производство i изделия, руб.;

?i – доля выпуска i-го изделия в общем объеме производства, коэф.

Выпуск каждого вида изделия рассчитывают по формуле (5.23):

Вi = Кб ? ?i,

где Вi – выпуск i-го изделия, ед.

Пример. Предприятие выпускает 1000 изделий, из них 25 % изделий А, 75 % изделий Б. Цена изделия А – 20 руб., изделия Б -30 руб., переменные затраты на единицу изделия А – 13 руб., на единицу изделия Б – 22 руб., сумма постоянных затрат – 3800 руб. Определите выпуск изделий А и Б для безубыточной работы предприятия.

Решение

Объем безубыточности предприятия в целом составляет:

Кб = 3800: (20–13) ?0,25 + (30–22) ?0,75) = 490 (изд.).

Из них: выпуск изделий А – 490 ?0,25 = 122,5 (ед.);

выпуск изделий Б – 490 ?0,75 = 367,5 (ед.).

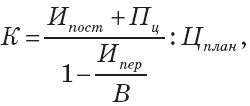

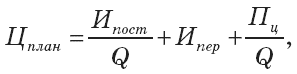

Объем производственно-торговой деятельности, позволяющий достичь не только безубыточности, но и получить планируемый (целевой) размер прибыли, рассчитывают по формуле (5.24):

или (5.25)

К = (Ипост + Пц) : (Цплан – Ипер),

или (5.26)

К = (Ипост + Пцел) : МП,

где Пц – целевая (планируемая) прибыль, руб.

Цену, обеспечивающую целевой размер прибыли, находят по формуле (5.27):

или (5.28):

или (5.29)

Цплан = Ипер + МП

Следует иметь в виду, что для определения цен с целью достичь безубыточного производства используется оценочный норматив объема продаж, который сам зависит от цены. Поэтому для того, чтобы данный анализ был более полным, необходимо построить функцию зависимости спроса от уровня цены.

Анализ безубыточности деятельности предприятия торговли имеет свою специфику: в торговле и общественном питании издержки покрываются за счет валового дохода, поэтому при расчетах безубыточности торговой деятельности используется показатель уровня валового дохода, зависящий от товарооборота и уровня торговой надбавки. Безубыточность торгового предприятия показывает объем товарооборота (Т), при котором предприятие покрывает издержки обращения и рассчитывается по формуле (5.30):

Т = ПЗ (У ВД – x),

где ПЗ– сумма постоянных издержек обращения, руб.;

УВД– уровень валового дохода, коэф.;

x– уровень переменных издержек обращения, коэф.

Показатели УВД и ? определяются по отношению к товарообороту без НДС.

Объем товарооборота, обеспечивающий целевую прибыль, определяют по формуле (5.31):

Т = (ПЗ + ПЦ) : (УВД – x).

Товарооборот, обеспечивающий заданную рентабельность продажи, рассчитывают по формуле (5.32):

Т = ПЗ : (У ВД – x – R),

где R – рентабельность продажи, коэф.

Уровень валового дохода зависит от уровня торговой надбавки, при различных вариантах торговой надбавки будут колебаться его размер и сумма валового дохода, соответственно цена и объем товарооборота, необходимый для достижения безубыточности.

Таким образом, оперируя планируемыми данными, можно осуществить взаимоувязанные расчеты основных показателей.

Перечисленные методы расчета цен на базе затрат в основном используются как предварительные расчеты, позволяющие определить, насколько целесообразно выходить на рынок с такой ценой товара.

Данный текст является ознакомительным фрагментом.

Читайте также

6.2. Учетно-налоговые различия в исчислении прибыли и их влияние на порядок определения базы обложения налогом

6.2. Учетно-налоговые различия в исчислении прибыли и их влияние на порядок определения базы обложения налогом

С момента введения налога на прибыль в практику хозяйственной деятельности организаций и предприятий способы формирования его налогооблагаемой базы

3 Графический метод технического анализа

3

Графический метод технического анализа

Любую тенденцию (тренд) можно разбить на составляющие ее более короткие тенденции.

Компьютер сам строит для вас графики цены. Графики охватывают разные временные периоды. График часто называют чартом. Чарт – это график валютного

Глава 2 Метод и методика экономического анализа

Глава 2

Метод и методика экономического анализа

2.1. Понятия метода и методики экономического анализа

Под методом экономического анализа следует понимать способ системного комплексного изучения, измерения и обобщения влияния отдельных факторов на показатели

9.6. Методика факторного анализа прибыли от продаж

9.6. Методика факторного анализа прибыли от продаж

Прибыль от продаж – важнейшая составная часть прибыли до налогообложения.Прибыль от продаж зависит от трех основных факторов:1) от количества реализованной продукции по каждой позиции номенклатуры (ассортимента);2) от

42. Методы планирования прибыли: метод прямого счета

42. Методы планирования прибыли: метод прямого счета

Важнейшая роль прибыли в деятельности организации определяет необходимость правильного ее исчисления. От того, насколько достоверно будет определена плановая прибыль, будет зависеть успешная финансово-хозяйственная

43. Методы планирования прибыли: аналитический метод

43. Методы планирования прибыли: аналитический метод

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу планирования прибыли в целях его проверки и контроля. Преимущество этого

13. Распределительный метод определения ВВП

13. Распределительный метод определения ВВП

Распределительным методом измерения определяют величину ВВП как сумму первичных доходов, выплачиваемых предприятиями—резидентами данной страны всем участникам производства, включая нерезидентов. Данный метод определения

5. Метод и методика экономического анализа

5. Метод и методика экономического анализа

Принципы метода экономического анализа: сравнение, детализация, элиминирование, использование объективный основ взаимосвязи экономических показателей.Методологическую основу экономического анализа предприятия

11. Интегральный метод факторного анализа

11. Интегральный метод факторного анализа

Элиминирование как способ детерминированного факторного анализа имеет важный недостаток. При его использовании исходят из того, что факторы изменяются независимо друг от друга, однако фактически они изменяются взаимосвязанно,

51. Метод и методика экономического анализа

51. Метод и методика экономического анализа

Методологическую основу экономического анализа предприятия представляет моделирование характера взаимосвязи результативного показателя с показателями-факторами.Метод экономического анализа – это диалектический подход и

58. Метод функционально-стоимостного анализа

58. Метод функционально-стоимостного анализа

Особое место в методах экономического анализа занимает метод функционально-стоимостного анализа (ФСА). Его чаще всего связывают с инженерным анализом – анализом научно-исследовательских и конструкторских разработок.

76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций

76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций

При проведении метода анкетирования эксперты заполняют предварительно составленные специалистами анкеты, в которых:• формулировки должны исключать смысловую неопределенность;• •

80. Метод активного социологического тестированного анализа и контроля

80. Метод активного социологического тестированного анализа и контроля

Сущность метода активного социологического тестированного анализа и контроля (МАСТАК) состоит в разработке и применении пособия, содержащего конкретные рекомендации по совершенствованию

15. Тестирование как метод повышения прибыли

15. Тестирование как метод повышения прибыли

Тестирование – важный этап оптимизации любого аккаунта AdWords. Нужно проверять тексты объявлений и целевые страницы, чтобы увидеть, какие их сочетания повышают эффективность аккаунта.

В этой главе вы узнаете не только о том,

Метод функционального анализа

Метод функционального анализа

Встретились два директора ткацких фабрик: русский и японец. Русский спрашивает:

– Сколько человек работает на вашей фабрике?

Японец отвечает:

– Семь.

Русский очень удивился, но виду не подал, решил не ударить в грязь лицом. Подумал, и

Вопрос 47 Методы факторного анализа прибыли от продажи

Вопрос 47

Методы факторного анализа прибыли от продажи

Анализ прибыли от продажи проводится по трем направлениям: по каждому виду товара, по товарным группам и в целом по организации.На прибыль от продажи конкретного вида товара оказывают влияние объем продаж, цена

Unit Converter

Enter the gross margin (%), total revenue, and the total fixed cost into the calculator to determine the target profit.

- All Profit Calculators

- Gross Profit Rate Calculator

- Net Profit Calculator

- Net Profit Margin Calculator

- Accounting Profit Calculator

- Lost Profits Calculator

- Expected Profit Calculator

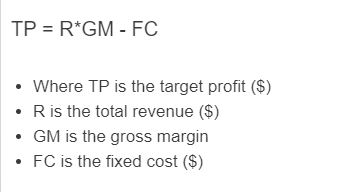

Target Profit Formula

The following formula is used to calculate a target profit.

TP = R*GM – FC

- Where TP is the target profit ($)

- R is the total revenue ($)

- GM is the gross margin

- FC is the fixed cost ($)

Target Profit Definition

A target profit is defined as the profit that a company wishes to achieve through a total revenue, gross margin, and fixed cost.

Target Profit Example

How to calculate target profit?

- First, determine the gross margin.

Determine the average margin the business earns as a percentage of the cost to revenue.

- Next, determine the total revenue.

Calculate the total revenue generated by the business.

- Next, determine the total fixed costs.

Calculate the total fixed costs for the business or segment.

- Finally, calculate the target profit.

Using the formula calculate the target profit.

FAQ

What is a target profit?

A target profit is a specific total amount of profit a company or business wishes to achieve based on a fixed cost, revenue, and margin. Changing a target profit requires a change in one of those three metrics, meaning that to increase target profit you need to increase margin, increase revenue, or decrease costs.