Расчет ставки дисконтирования при определении ценности использования актива

МСФО 36 «Обесценение активов» определяет возмещаемую сумму актива или генерирующей единицы как наибольшую величину из значений: справедливой стоимости за вычетом затрат на продажу или ценности его использования.

Ценность использования – это дисконтированная стоимость будущих денежных потоков, получение которых ожидается от актива или генерирующей единицы.

Значение ценности использования можно рассчитывать как по единичному активу, так и по генерирующей единице. Генерирующей единицей является наименьшая идентифицируемая группа активов, обеспечивающая поступления денежных средств, которые в значительной мере не зависят от притоков денежных средств от других активов или групп активов.

Для того чтобы определить дисконтированную стоимость денежных потоков, необходимо:

– оценить будущие потоки денежных средств, которые компания ожидает получить от актива;

– откорректировать денежный поток на ожидания относительно возможных изменений в размере и сроках поступления или выплат денежных средств;

– определить временную стоимость откорректированного потока (по рыночной безрисковой ставке процента, т. е. определить стоимость денег, когда они могут быть немедленно инвестированы и начать приносить доход, что увеличит их стоимость в будущем);

– учесть премию за неопределенность, присущую данному активу (через корректировку потока или ставки дисконтирования);

– учесть другие факторы, которые отражаются участниками рынка при установлении величины будущих потоков денежных средств (например, ликвидность).

Прогнозы денежных потоков должны охватывать период не более 5 лет, за исключением случаев, когда руководство компании уверено в надежности прогнозов денежных потоков продолжительностью более 5 лет и может подтвердить свою способность правильно прогнозировать потоки денежных средств исходя их предыдущего опыта.

Оценка ценности использования актива состоит из следующих этапов:

– оценка будущих потоков денежных средств в связи с продолжающимся использованием актива и его окончательным выбытием;

– применение соответствующей ставки дисконта к этим будущим потокам денежных средств.

Будущие потоки денежных средств должны оцениваться для актива в его текущем состоянии, поэтому потоки денежных средств прогнозируются без учета изменений, которые могут возникнуть:

– в связи с будущей реструктуризацией, к которой компания еще не приступила;

– улучшениями или повышением производительности актива.

Оценки будущих потоков денежных средств не могут включать:

– притоки или оттоки денежных средств от финансовой деятельности;

– поступления или выплаты налога на прибыль.

Денежные потоки от финансовой деятельности не учитываются по причине того, что именно ставка дисконтирования и определяет стоимость денег во времени, образуя финансовые расходы. Относительно налога на прибыль следует отметить, что в целом налог на прибыль может оказать существенное влияние на потоки денежных средств, и при бюджетировании капиталовложений учитывается влияние налогов на инвестиции. Но так как на практике существует разница между налоговой базой актива и его балансовой стоимостью, что приводит к возникновению временных разниц по налогу на прибыль, то во избежание двойного счета потребовалось бы исключать влияние временных разниц. Исключение таких временных разниц, в свою очередь, потребовало бы дополнительных расчетов. В теории дисконтирования предполагается, что дисконтирование денежных потоков после налогообложения с использованием коэффициента дисконтирования после налогообложения приводит к такому же результату, что и дисконтирование денежных потоков до налогообложения с использованием коэффициента дисконтирования до налогообложения, только если коэффициент дисконтирования до налогообложения равен коэффициенту дисконтирования после налогообложения, скорректированному на временные разницы. В связи с этим при определении ценности от использования учитываются денежные потоки до налогообложения и, соответственно, коэффициент дисконтирования для расчетов также берется до налогообложения.

Определение ставки дисконтирования является наиболее сложным и значимым процессом при расчете приведенной стоимости. Одной из основных проблем при этом является обоснование ставки дисконтирования. Причина в том, что при использовании низкой ставки дисконтирования можно завысить дисконтированную стоимость будущих денежных поступлений и тем самым нарушить принцип консерватизма, согласно которому активы не должны быть завышены. Использование чрезмерно высокой ставки дисконтирования может привести к необоснованному отражению убытков.

Пример 1

Компания провела тестирование актива на обесценение. Имеется следующая информация: балансовая стоимость актива –50 000 у. д. е., справедливая стоимость актива за вычетом затрат на продажу составляет 44 000 у. д. е. Ожидаемые чистые денежные потоки в течение последующих пяти лет оцениваются на уровне 12 000 у. д. е. в год. Рассмотрим ситуацию, когда компания использует в одном случае ставку дисконтировании 10 %,а во втором – 15 %.

|

Наименование |

Ставка 10 % |

Ставка 15 % |

|

Ожидаемые денежные потоки в течение последующих 5 лет, у. д. е. |

12 000 |

12 000 |

|

Коэффициент дисконтирования |

3,791 |

3,352 |

|

Дисконтированная стоимость будущих денежных потоков, у. д. е. |

45 492 |

40 224 |

Возмещаемая сумма в первом варианте составит 45 492 у. д. е., так как наибольшей величиной является ценность использования.

Дт «Расходы на обесценение актива» – 4508

Кт «Накопленный убыток от обесценения актива» – 4508

Возмещаемая сумма во втором варианте составит 44 000 у. д. е., так как наибольшей величиной является справедливая стоимость актива за вычетом затрат на продажу.

Дт «Расходы на обесценение актива» – 6000

Кт «Накопленный убыток от обесценения актива» – 6000

При этом следует обратить внимание, что для оценки ценности использования актива не может использоваться первоначальный коэффициент дисконтирования, т. е. эффективная ставка, вмененная при приобретении актива. Компания, принимая решение о дальнейшем использовании актива и рассчитывая его ценность использования в будущем, исходит из текущих рыночных условий, а не первоначальных условий. Поэтому при расчете коэффициента дисконтирования должна использоваться текущая рыночная оценка стоимости денег во времени и рыночная надбавка за неопределенность. Если компания корректировала ожидаемые денежные потоки на риски, то тогда ставка дисконтирования не должна учитывать данные риски.

Ставка дисконта не зависит от структуры капитала компании и способа, с помощью которого она финансирует покупку актива, потому что будущие потоки денежных средств, возникновение которых ожидается от актива, не зависят от способа финансирования компанией покупки данного актива, но зависят от рыночной оценки ряда факторов:

– временной стоимости денег для периодов до окончания срока полезной службы актива;

– ожиданий относительно возможных вариаций в размерах и сроках поступления денежных потоков;

– надбавки за неопределенность, присущую данному активу;

– других неидентифицируемых факторов, которые отражаются участниками рынка при установлении величины будущих потоков денежных средств, которые ожидается получить от актива.

Компания обычно применяет одну ставку дисконта для оценки ценности использования актива. Однако компания может использовать различные ставки дисконтирования для различных будущих периодов, если ценность использования чувствительна к разнице в рисках для различных периодов или к временной структуре процентных ставок.

Производя оценку ставки дисконта, компания должна принимать во внимание следующие показатели:

– средневзвешенную стоимость капитала компании, определенную с помощью таких методов, как модель оценки капитальных активов;

– приростную ставку процента на заемный капитал компании;

– прочие рыночные ставки на заемный капитал.

Наиболее простой способ оценки ставки дисконта – на основе ставки, предполагаемой в текущих рыночных операциях для аналогичных активов.

Следует отметить, что если на рынке обращаются сопоставимые активы, то компании будут использовать традиционный подход к дисконтированной стоимости. При традиционном подходе главное место уделяется выбору ставки дисконтирования. При традиционном расчете дисконтированной стоимости денежных потоков вероятности распределения во времени не учитываются, а расчет основывается на наиболее вероятном потоке.

Однако наряду с традиционным подходом к дисконтированной стоимости может использоваться и подход на основе ожидаемых потоков денежных средств.

Пример 2

Компания ожидает получения денежных потоков от использования актива в размере 12 000 у. д. е. Вероятности распределения потоков во времени оценены следующим образом: поступление денег через 1 год составляет вероятность 25 %, через 2 года –25 %, в через 3 года – 50 %. Ставка дисконтирования – 10 %.Ожидаемая дисконтированная стоимость на основе метода ожидаемых потоков денежных средств составит:

|

Денежный поток |

Коэффициент дисконтирования |

Дисконтированная стоимость |

Вероятность |

Взвешенное значение |

|

12 000 |

0,90909 |

10 909,08 |

0,25 |

2727,27 |

|

12 000 |

0,82645 |

9917,40 |

0,25 |

2479,35 |

|

12 000 |

0,75131 |

9015,72 |

0,50 |

4507,86 |

|

Ожидаемая дисконтированная стоимость |

9714,48 |

Таким образом, значение дисконтированной стоимости при использовании метода на основе ожидаемых потоков денежных средств составляет 9714,48 у. д. е., а при использовании традиционного подхода – 9015,72 у. д. е.

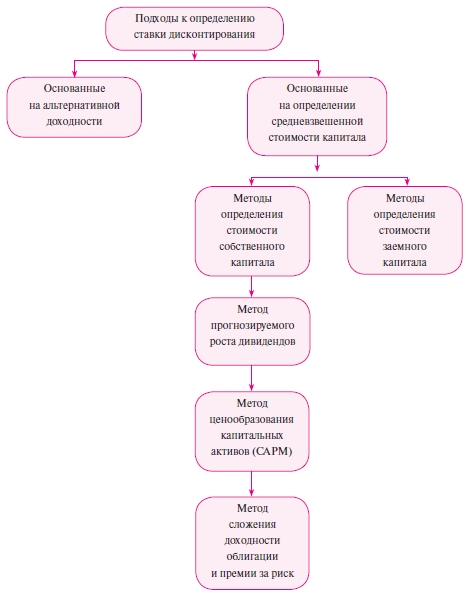

Одним из методов, используемых для определения ставки дисконтирования, является использование средневзвешенной цены капитала. Средневзвешенная стоимость капитала характеризует среднюю стоимость финансовых ресурсов для компании и отражает тот уровень, ниже которого не должна опускаться доходность вложения капитала. Для котирующихся компаний ставка дисконтирования может рассчитываться на основе нескольких подходов. Данные методы представлены на схеме.

Схема

Подходы к определению ставки дисконтирования

Структура капитала компании представляет собой комбинацию из долгосрочных источников финансирования, включая долговые обязательства, и собственных источников в виде привилегированных акций, простых акций и нераспределенной прибыли.

Стоимость капитала – это требуемая инвесторами ставка доходности для различных типов финансирования бизнеса. Стоимость капитала компании в целом представляет собой средневзвешенное значение отдельных требуемых ставок доходности, т. е. затрат на капитал.

Стоимость собственного капитала – это требуемая владельцами обыкновенных акций ставка доходности по их инвестициям в акции компании.

Стоимость привилегированных акций – это требуемая владельцами привилегированных акций компании ставка доходности по их инвестициям в акции компании.

Стоимость долга – это требуемая ставка доходности по инвестициям кредиторов компании.

Несмотря на то что ставка дисконта не зависит от структуры капитала, считается, что компания, заботящаяся о своей стоимости, должна определить свою целевую структуру капитала и затем привлекать капитал с таким расчетом, чтобы фактическая структура капитала с течением времени стремилась к оптимальной. Большинство компаний основывают свои расчеты именно на показателях целевой структуры капитала, которая хорошо отражает фактическое соотношение рыночной стоимости источников капитала. Основной довод в пользу применения средневзвешенной стоимости капитала состоит в том, что компания, финансируя свою деятельность на основе целевой структуры капитала, может повышать рыночную стоимость своих акций.

Средневзвешенная стоимость капитала (WACC) оценивает стоимость разных источников капитала и показывает стоимость капитала компании. Это наиболее объективный метод определения ставки дисконтирования.

Определение цены капитала компании предполагает:

– идентификацию компонентов;

– расчет их стоимости;

– определение средневзвешенной стоимости капитала (WACC).

Если для финансирования деятельности привлекается не только собственный, но и заемный капитал, то доходность такого проекта должна компенсировать не только риски, связанные с инвестированием собственных средств, но и затраты на привлечение заемного капитала. Учесть стоимость и собственных, и заемных средств позволяет показатель средневзвешенной стоимости капитала (WACС), который рассчитывается по формуле:

(1)

WACC = (стоимость собственного капитала х % собственного капитала) + (стоимость долга х % долга)

Пример 3

Компания «А» на 30 % финансируется за счет заемных средств и на 70 % за счет собственных средств. Стоимость долга составляет 10 %, стоимость собственного капитала – 15 %. В этом случае ставка дисконтирования, определенная методом средневзвешенной стоимости, составит:

WACC = 0,7 х 15 % + 0,3 х 10 % = 13,5 %.

Стоимость заемного капитала может представлять собой:

– ставку дисконта, которая уравнивает сумму займа с текущей стоимостью процентов плюс выплаты по основной сумме долга в течение периода действия займа (до срока погашения) без учета налогообложения. Если заемный капитал представляет собой выпуск облигаций, то в качестве суммы долга используется его рыночная стоимость, а не номинальная сумма;

– минимальную требуемую норму прибыли на заемный капитал для обеспечения доходности;

– приростную стоимость заемного капитала.

Многие компании, выпускающие облигации, для определения стоимости долга используют текущую доходность, которая равна отношению процентов за год к текущей цене облигации.

Релевантная стоимость заемных средств до налогообложения – это процентная ставка, которую компания будет выплачивать, если выпустит новые долговые обязательства, а она близка к рыночной доходности имеющихся облигаций до погашения.

Пример 4

Облигации компании «А» номинальной стоимостью 1000 у. д. е. с фиксированным купоном 12 % в настоящее время продаются по 950 у. д. е. Текущая доходность по таким облигациям составляет:

1000 х 12 % / 950 = 0,126, или 12,6 %.

Компании, не выпускающие облигации, но имеющие заемный капитал в виде долгосрочных займов банка, используют в виде стоимости заемного капитала рыночные ставки процентов по таким кредитам.

Если средства поступают не от инвесторов, то они не рассматриваются как составляющая капитала. То есть кредиторская задолженность не участвует в расчете ставки дисконтирования, так как такая задолженность учтена в денежных потоках компании.

При расчете средневзвешенной стоимости капитала необходимо использовать

данные и о стоимости собственного долга. Существует несколько методов определения стоимости собственного капитала:

– метод дисконтированного денежного потока;

– метод ценообразования капитальных активов;

– метод сложения доходности облигации и премии за риск.

Метод дисконтированного денежного потока, или метод прогнозируемого роста дивидендов

Дивиденд не является единственным способом получения акционерами выгоды от компании. Прибыль, которая остается в компании и эффективно используется, может вызвать будущий рост прибыли и дивидендов, а также стоимости реального основного капитала, инвестированного акционерами. Акционеры ожидают, что дивиденды и рыночная стоимость их акций будут возрастать из года в год, а не останутся неизменными. Для отражения этого был разработан метод роста дивидендов.

Метод строится на основе суммы ожидаемых дивидендов за следующий год реализации (т. е. отношение суммы ожидаемых дивидендов к рыночной цене акции). Затем для вычисления стоимости собственного капитала к среднему темпу роста дивидендов прибавляется доходность акций.

Расчет стоимости собственного капитала основывается на формуле:

(2)

kе = (D1 / P0) + g,

где D1 – денежные дивиденды на одну акцию, выплата которых ожидается в конце первого периода;

Р0 – рыночная цена одной акции в текущий момент;

g – прогнозируемый ежегодный рост дивидендов.

Пример 5

Текущая цена одной обыкновенной акции компании составляет 7 у. д. е. Ожидаемая в следующем году величина дивиденда – 0,70 у. д. е. на акцию. Кроме того, предприятие планирует ежегодный прирост дивидендов на 8 %. Используя формулу (2), получаем стоимость собственного капитала:

kе = (0,7 / 7) + 0,08 = 0,18, или 18 %.

Данный метод применим к тем компаниям, величина прироста дивидендов которых постоянна.

Стоимость собственного капитала можно также представить следующей формулой:

(3)

kе = [D0 х (1 + g) / P0] + g,

где D0 – денежные дивиденды на одну акцию в текущий момент;

g – прогнозируемый ежегодный рост дивидендов;

Р0 – рыночная цена одной акции в настоящий момент.

Оценка темпов роста дивидендов определяется на основе реинвестированной

прибыли:

(4)

g = ROE х k,

где ROE – ожидаемая в будущем рентабельность собственного капитала компании;

k – доля прибыли, которую компания предполагает реинвестировать, а не распределять среди акционеров.

Рентабельность собственного капитала (возврат на инвестиции) определяется отношением прибыли к инвестированному капиталу.

Пример 6

Компания ожидает иметь ROE, равную 15 %. При этом 30 % прибыли компания выплатит своим акционерам. Соответственно, 70 %прибыли будет реинвестировано. Следовательно, компания прогнозирует темпы в размере:

g = 15 х (1 – 0,3) = 10,5 %.

При данном методе расчета темпов роста дивидендов делаются следующие

предположения:

– Доля дивидендов, которая выплачивается, не меняется с течением времени.

– Будущая рентабельность собственного капитала равна настоящей рентабельности собственного капитала (ROE).

– Не ожидается, что компания будет выпускать новые акции.

– Будущие проекты компании имеют ту же степень риска, что и существующие.

Компания может увеличить собственный капитал двумя способами:

– новым выпуском обыкновенных акций;

– реинвестированием части прибыли.

Стоимость собственного капитала за счет выпуска новых простых акций определяется следующим образом:

(5)

kе = [D1 / (P0 х (1 – F))] + g,

где D1 – денежные дивиденды на одну акцию, выплата которых ожидается в конце первого периода;

Р0 х (1 – F) – чистая цена, получаемая компанией при выпуске новых акций;

F – процент (затраты) за распространение акций;

g – прогнозируемый ежегодный рост дивидендов.

Пример 7

Цена одной обыкновенной акции – 23 у. д. е., расходы за размещение акций составляют 10 %. Ожидаемая в следующем году величина дивиденда – 1,24 у. д. е. на акцию. Кроме того, компания планирует ежегодный прирост дивидендов на уровне 8 %.

Используя формулу (5), получаем:

kе = [1,24 / (23 х (1 – 0,1)] + 0,08 = 0,14, или 14 %.

Если бы не было расходов на размещение акций, то стоимость собственного капитала составляла бы по формуле (2):

kе = (1,24 / 23) + 0,08 = 0,134, или 13,4 %.

Таким образом, инвесторы ожидают получить 13,4 %, но в связи с наличием расходов на размещение акций компания должна учитывать стоимость собственного капитала по 14 %.

Цена собственного капитала является ценой нераспределенной прибыли до тех пор, пока компания имеет этот источник, и становится ценой обыкновенных акций нового выпуска, как только компания исчерпает нераспределенную прибыль. Цена собственного капитала в виде обыкновенных акций выше, чем цена нераспределенной прибыли, так как имеются затраты на размещение нового выпуска.

Метод ценообразования капитальных активов (CAPM)

Использование данного метода наиболее распространено в условиях стабильной рыночной экономики при наличии достаточно большого числа данных, характеризующих прибыльность работы компании.

Метод ценообразования капитальных активов связывает прибыль на собственный капитал непосредственно с риском для акционеров. Ожидаемая премия за риск от любой инвестиции должна быть непосредственно связана с ее рыночным риском.

Важнейшими из предположений данного метода являются следующие:

– Для всех инвесторов период вложения одинаков.

– Информация свободно и незамедлительно доступна для всех инвесторов.

– Инвесторы имеют однородные ожидания, т. е. одинаково оценивают будущие доходности, риск и ковариации доходностей ценных бумаг.

– Безрисковая процентная ставка одинакова для всех инвесторов.

Метод ценообразования капитальных активов выделяет в стоимости собственного капитала два компонента: безрисковую прибыль от вложения средств и дополнительную премию за риск при инвестировании в акции компании. Премия за риск состоит из средней прибыли на общий рыночный портфель и коэффициента β (или риска) конкретной компании.

Метод ценообразования капитальных активов определяет отношение между риском и требуемой (и ожидаемой) доходностью активов, которые представляют собой часть хорошо диверсифицированного портфеля инвестора.

Стоимость собственного капитала рассчитывается по формуле:

(6)

RJ = Rf + (Rm – Rf) х β,

где Rf – безрисковая ставка;

Rm – ожидаемая доходность рыночного портфеля;

β – коэффициент для акций.

Метод использует существенным образом показатель риска конкретной компании, который определяется введением коэффициента β. Этот показатель устроен так, что β = 0, если активы компании совершенно безрисковые. Показатель β равен 1, если активы данной компании столь же рисковые, что и средние по рынку. Если для конкретного предприятия имеем: 0 < β < 1, то это предприятие менее рисковое по сравнению со средним по рынку; если β > 1, то предприятие имеет большую степень риска.

Коэффициент β определяется на основании данных прошлых лет. По сравнительным данным прибыльности анализируемой компании и средней рыночной прибыльности строится соответствующая прямолинейная регрессионная зависимость, которая отражает корреляцию прибыльности предприятия и средней рыночной прибыльности. Регрессионный коэффициент этой зависимости служит основой для оценки коэффициента β.

Пример 8

Компания является относительно стабильной, коэффициент β равен 0,5. Величина процентной ставки безрискового вложения капитала равна 6 %, а средняя доходность по фондовому рынку – 9 %. Согласно методу ценообразования капитальных активов стоимость капитала компании равна:

RJ = 0,06 + (0,09 – 0,06) х 0,5 = 0,075, или 7,5 %.

Применять метод ценообразования капитальных активов целесообразно для определения ставки дисконтирования компаний, акции которых котируются на фондовом рынке. Коэффициент β обычно рассчитывается путем анализа статистической информации фондового рынка специализированными компаниями. Данные о коэффициентах β публикуются в специализированных изданиях, анализирующих фондовые рынки. Как правило, сами предприятия этот коэффициент не рассчитывают. Исходя из ряда сложностей, связанных с определением коэффициента β, данный метод ценообразования капитальных активов для компаний, акции которых не котируются на фондовом рынке, использовать проблематично.

Метод сложения доходности облигации и премии за риск

В этом методе основу для оценки собственного капитала компании составляет доналоговая стоимость ее долга. Доналоговая стоимость долга компании будет превышать безрисковую ставку на величину премии на риск. Чем больше риск компании, тем больше премия и тем больше проценты на заемные средства приходится выплачивать компании.

По данному методу прибавляется оценка премии за риск в размере 3 – 5 % к доходности долговых обязательств компании.

(7)

Rе = доходность облигаций + премия за риск.

Пример 9

Компания разместила на рынке облигации, которые обеспечивают 9%-ную доходность. При этом приблизительная стоимость собственного капитала составит:

Rе = 9 % + 3 % = 12 %.

Поскольку 3 % премии за риск – это субъективная величина, то и оценка значения носит субъективный характер. Достоинством данного метода является то, что не требуется определять и использовать информацию о коэффициенте β и выполнять вычисления по формуле метода ценообразования капитальных активов. Недостаток этого метода в том, что он не учитывает изменений премии за риск, которые происходят с течением времени.

К сожалению, все приведенные выше методы являются лишь оценочными. Следовательно, ни один из методов не может точно определить стоимость собственного капитала.

Пример 10

Для компании «С» величина коэффициента β равна 1,5. Текущая рыночная цена акции составляет 20 у. д. е. Ожидаемая в следующем году величина дивиденда – 1 у. д. е. на одну акцию, и ожидается ежегодный рост дивидендов в размере 7 %. Считая, что процентная ставка безрискового вложения капитала равна 4 %, а средний доход по всему рынку составляет 9 %, необходимо вычислить стоимость собственного капитала с использованием всех трех методов.

Согласно методу дисконтированного денежного потока стоимость собственного капитала составит:

kе = (D1 / P0) + g = (1 / 20) + 0,07 = 0,12, или 12 %.

Согласно методу ценообразования капитальных активов стоимость собственного капитала составит:

RJ = Rf + (Rm – Rf) х β = 0,04 + (0,09 – 0,04) х 1,5 = 0,115, или 11,5 %.

Согласно методу сложения доходности облигации и премии за риск стоимость собственного капитала составит:

Rе = доходность облигаций + премия за риск = 9 % + 3% = 12 %.

Как видно, для всех методов стоимость собственного капитала практически одинакова, и, соответственно, нет особой разницы в том, какой метод применять. Но иногда эти методы могут давать разные результаты, и в таком случае используется субъективная оценка.

До появления метода ценообразования капитальных активов стоимость собственного капитала рассчитывалась как доходность акций:

доходность акций = ожидаемая прибыль на обычную акцию / рыночная цена за акцию.

Данный метод определения стоимости собственного капитала базируется на величине прибыли на акцию, а не на величине дивидендов. Многие инвесторы считают, что именно показатель величины прибыли на акцию отражает реальный доход, получаемый акционерами, независимо от того, выплачивается ли он в виде дивидендов или реинвестируется с тем, чтобы принести инвесторам выгоды в будущем.

Пример 11

В настоящее время акции компании продаются по цене 20 у. д. е.за акцию. При этом в обращении находится 5 000 000 акций. Ожидаемая прибыль после уплаты налога на следующий год составляет10 000 000 у. д. е. Стоимость собственного капитала рассчитывается следующим образом:

стоимость собственного капитала = доходность акций = [(10 000 000 / 5 000 000)] / 20 = 0,1, или 10 %.

Ценность использования

30 При расчете ценности использования актива учитываются следующие элементы:

(a) оценка будущих денежных потоков, которые организация ожидает получить от использования актива;

(b) ожидания относительно возможных колебаний в суммах и распределении во времени таких будущих денежных потоков;

(c) временная стоимость денег, представленная текущей рыночной безрисковой процентной ставкой;

(d) цена, связанная с риском неопределенности, свойственным данному активу; и

(e) прочие факторы, такие как неликвидность, которые участники рынка будут учитывать при определении величины будущих денежных потоков, поступления которых организация ожидает от актива.

31 Оценка ценности использования актива включает следующие этапы:

(a) оценка будущих денежных притоков и оттоков, связанных с продолжением использования актива и его последующим выбытием; и

(b) применение соответствующей ставки дисконтирования по отношению к таким денежным потокам в будущем.

32 Элементы, определенные в пунктах 30(b), (d) и (e), могут быть отражены либо как корректировка будущих денежных потоков, либо как корректировка ставки дисконтирования. Какой бы метод организация не приняла для отражения ожиданий в отношении возможных колебаний в сумме или распределении во времени денежных потоков в будущем, результат должен отражать ожидаемую приведенную стоимость будущих денежных потоков, то есть средневзвешенное значение всех возможных исходов. В Приложении A представлены дополнительные указания по использованию методов приведенной стоимости при оценке ценности использования актива.

О том, как проводить такой тест и на что необходимо обратить внимание, поговорим далее.

Стоит начать с того, что проведение теста на обесценение – это действительно обязанность, закрепленная в ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения». При этом стандарты не содержат методики проведения этой процедуры, лишь отсылают к международному стандарту финансовой отчетности (IAS) 36 «Обесценение активов».

Тем, кто ранее составлял отчетность по МСФО, безусловно, этот стандарт знаком, однако даже в этом случае большинство предпочитали все же обращаться к специалистам для проведения тестирования, поскольку эти процедуры отличаются высокой сложностью.

Все про то, кому и как в 2023 году применять ФСБУ Аренда, НМА, Капвложения, ОС, Документооборот и Запасы, расскажем на онлайн-курсе повышения квалификации.

Обучение очень удобное: понятные короткие лекции, тесты, примеры в 1С, онлайн-встречи с преподавателями, ответы на все ваши вопросы, примеры в 1С, закрытый чат. По окончании получите официальное удостоверение о повышении квалификации на 140 часов с занесением в госреестр.

Запишитесь на курс «Шесть новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы», пока есть места.

Итак, в соответствии со ФСБУ, организация должна на конец каждого отчетного периода оценить, есть ли у активов признаки обесценения. При их наличии необходимо оценить возмещаемую сумму актива.

При этом указывать в учетной политике, что компания не проводит тест на обесценение, неправомерно.

Зачем это нужно?

Поскольку ФСБУ призваны сблизить российскую отчетность с принципами МСФО и повысить ее прозрачность, эта процедура также в первую очередь ориентирована на пользователя, заинтересованного в оценке реального состояния активов компании, чтобы принять решение о дальнейшей работе с ней.

Актив считается обесцененным, если компания не может возместить его балансовую стоимость в ходе использования или при продаже. Так как ежегодно проверять на обесценение все материальные и нематериальные активы затруднительно, МСФО (IAS) 36 вводит следующие требования: для гудвилла и всех нематериальных активов, имеющих неограниченный срок полезного использования, предусмотрена ежегодная проверка. При этом тест на обесценение активов может проводиться в любое время в течение годового отчетного периода, но всегда в одно и то же.

Для всех остальных активов проверка проводится только при наличии признаков обесценения. Их компания должна устанавливать на каждую отчетную дату.

Соответственно, в учетную политику необходимо внести дополнительные положения: какие события считаются признаками обесценения, когда проводится ежегодная оценка, а также определить методику тестирования на обесценение.

Как определить наличие признаков обесценения

При оценке наличия признаков возможного обесценения активов организация должна рассмотреть внешние и внутренние источники информации:

|

Внешние |

Внутренние |

|

Значительные изменения в технических, правовых, рыночных условиях, негативно влияющие на компанию Значительное снижение рыночной стоимости актива Значительные изменения процентных ставок Сильное изменение условий, в которых используется (эксплуатируется) актив |

Признаки физического и морального устаревания актива Денежный отток на приобретение и содержание актива значительно превышает плановые расходы (бюджет) Денежный поток или операционная прибыль от использования актива существенно хуже плановых (бюджетных) Существенно изменился экономический эффект от использования актива |

Мы рекомендуем сформировать для себя Методику оценки признаков на обесценение, в которой будут перечислены признаки, которые актуальны для организации и учитывают специфику бизнеса.

Кроме того, необходимо помнить, что выявление многих признаков обесценения (например, технологических) не является задачей бухгалтера. Бухгалтеру нужно лишь организовать поступление к себе такой информации. Об этом стоит заранее договориться с руководством и закрепить такие моменты в той же Методике.

Учитывая необходимость проведения теста в соответствии с ФСБУ на конец года, можно выявлять признаки обесценения ОС и капвложений в ходе годовой инвентаризации. Для этого, помимо инвентаризационной, создается специальная комиссия, которая занимается выявлением именно признаков обесценения. В нее могут входить технические специалисты, снабженцы, маркетологи и т. п.

Отдельно стоит обратить внимание на специфические или сложные объекты. Если такие есть в организации, для проведения тестирования таких объектов целесообразно привлекать профессиональных оценщиков. Исходя из нашей практики, те, кто давно составляют отчетность по МСФО, в 90% случаем доверяют эти процедуры внешним специалистам.

Анализ признаков обесценения

А теперь подробнее остановимся на том, каким образом анализировать признаки, чтобы определить вероятное наличие (или отсутствие) обесценения.

Внешние факторы

1. Если наблюдаются признаки того, что стоимость актива снизилась значительнее, чем можно было ожидать, но при этом характер использования актива не менялся.

Необходимо провести анализ реестра объектов ОС/НЗС в части:

-

дат ввода в эксплуатацию (если актив введен давно, и он учитывается по первоначальной стоимости, с течение времени подобные активы могли обесцениться);

-

анализируем, есть ли трудности с завершением строительства объектов НЗС;

-

анализируем, произошли ли на рынке подобных активов изменения, которые повлекли снижение их стоимости.

2. Наблюдаются (или предвидятся) изменения технических, рыночных, экономических, правовых условий функционирования организации в целом или на рынке, в котором существует актив.

Необходимо провести анализ изменений – будут ли они иметь неблагоприятные последствия.

3. Наблюдается повышение процентных ставок и норм доходности инвестиций за год, что может привести к существенному увеличению ставки дисконтирования, которая используется при расчете ценности использования.

Увеличение ставки дисконтирования приведет к уменьшению значения ценности использования. Поэтому необходимо проанализировать динамику изменения ключевой ставки ЦБ, а также проверить, не произошло ли увеличения процентных ставок по заемным средствам у самой компании.

Внутренние факторы

1. Актив устарел, есть более совершенные аналоги или произошла физическая порча актива.

Следует провести инвентаризацию и проанализировать ее результаты. Например, появление на рынке оборудования с более высокой производительностью, чем ранее приобретенное, говорит о том, что последнее сейчас продается по более низкой стоимости, чем та, по которой компания его приобрела.

2. Значительные изменения, которые могут неблагоприятно сказаться на организации в целом или на интенсивности использования актива: простой, планы по прекращению или реструктуризации деятельности, к которой относится актив.

Необходимо проанализировать планы компании. Например, по строительству и вводу в эксплуатацию объектов, непрерывности деятельности, сокращение деятельности, планы по реализации непрофильных активов/либо направлений бизнеса, продажи активов.

3. Годовые экономические показатели хуже ожидаемых.

Проанализировать бюджет компании, сравнить плановые и фактические показатели. Оценить финансовое состояние компании на основе данных бухгалтерской отчетности (например, рассчитать коэффициенты финансовой устойчивости).

4. Балансовая стоимость инвестиций превышает балансовую стоимость чистых активов объекта инвестиций или дивиденды превышают общий совокупный доход объекта инвестиций.

Необходимо провести анализ финансовых вложений компании в долевые инструменты.

Результаты анализа признаков обесценения

По результатам проведения оценки признаков обесценения может быть составлена бухгалтерская справка, в содержании которой будет указано:

-

факт проведения анализа возможных признаков обесценения;

-

перечисление признаков, согласно стандарту;

-

иные признаки, которые могут относиться к конкретному предприятию и ее активам;

-

вывод об отсутствии признаков или о наличии и необходимости проведения теста на обесценение.

Ключевые понятия теста на обесценение

Тестирование активов на обесценение – одна из наиболее сложных оценочных процедур, для проведения которой часто привлекают внешних исполнителей.

Впрочем, стандарт не исключает проведение тестирования на обесценение собственными силами: если в организации имеются ресурсы, а у специалистов – соответствующие компетенции. Однако если есть потенциальные сложности с обоснованием расчетов, отчет профессионального оценщика будет лучшим решением.

Возмещаемая стоимость

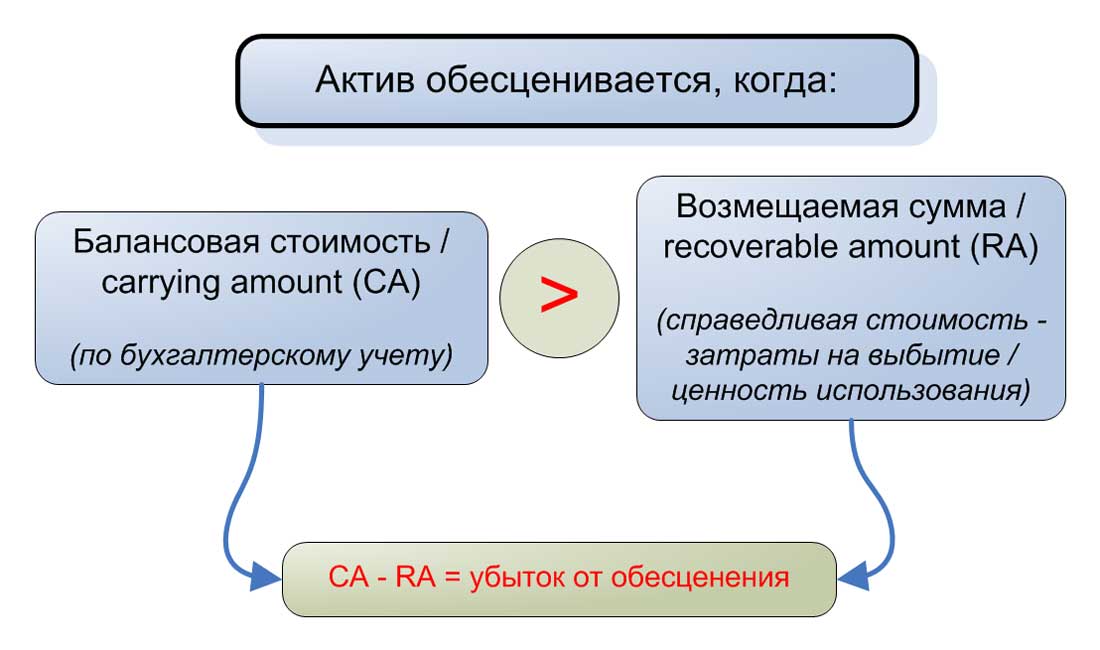

Тест на обесценение – это сравнение балансовой стоимости и возмещаемой суммы. То есть, если стоимость, отраженная на балансе, больше возмещаемой стоимости, признается обесценение.

Оценить возмещаемую стоимость означает оценить варианты возмещения затрат, потраченных на создание или приобретение актива. Таким образом, актив можно продать и получить сумму, равную справедливой стоимости за вычетом затрат на выбытие, или использовать для извлечения прибыли. Соответственно, компания выбирает тот вариант, который принесет наибольшую выгоду, то есть возмещаемая стоимость – большая из величин.

Для того, чтобы определить, каким образом более выгодно поступить с активом, необходимо рассчитать его ценность использования и сравнить ее с той суммой, которую предприятие может получить, продав актив.

Ценность использования

Ценность использования – дисконтированная стоимость всех будущих денежных потоков, которые ожидаются от использования актива или ЕГДС (Единица, Генерирующая Денежные Средства). Зачастую актив не может приносить доход сам по себе, такая возможность есть только в совокупности с другими активами. Это и есть Единица, генерирующая денежные средства.

При этом в качестве ЕГДС может выступать и бизнес в целом, в этом случае при проведении обязательных процедур необходимо будет проводить уже оценку стоимости бизнеса.

Чтобы оценить сумму ценности использования, нужно построить прогноз доходов и расходов, которые необходимы для использования актива и продисконтировать их на дату тестирования. Это включает следующие шаги:

-

Выделить генерирующие единицы (группы активов, самостоятельно генерирующих денежные потоки).

-

Определить длительность прогнозного периода.

-

Определить вид денежного потока.

-

Рассчитать денежный поток:

-

Сформировать макроэкономические и отраслевые допущения.

-

Построить прогноз объемов продаж и цен реализации.

-

Построить прогноз затрат.

-

Спрогнозировать изменения оборотного капитала.

-

Рассчитать ставку дисконтирования.

-

Рассчитать терминальную стоимость. Терминальная стоимость – потенциальная стоимости актива на конец прогнозной модели (сколько актив будет стоить после окончания периода прогнозирования).

Итогом всех этих действий будет рассчитанная ценность использования.

Порядок распределения убытка

Если в результате проведения теста на обесценение будет выявлен убыток, он должен быть распределен между конкретными активами, входящими в генерирующую единицу.

Распределение производится в следующем порядке:

-

Уменьшается (вплоть до нуля) стоимость деловой репутации, распределенной на данную генерирующую единицу (либо группу единиц).

-

Оставшаяся сумма убытка распределяется на другие (в том числе корпоративные) активы единицы, пропорционально их балансовым стоимостям.

-

Обесценению не подлежат активы, чья справедливая стоимость, за вычетом затрат на продажу, поддается определению и превышает их балансовую стоимость. На практике это относится к неспециализированным активам, чья справедливая стоимость может быть корректно определена на основе рыночных данных.

-

Стоимость актива не может быть ниже нуля.

В статье мы рассмотрели базовые вопросы и ключевые понятия в рамках проведения теста на обесценение в соответствии с новыми ФСБУ. Как уже было сказано выше, стандартом установлено требование к организациям проводить тест при наличии экономических фактов, свидетельствующих о признаках обесценения актива.

Однако, по сути, когда компания признает обесценение актива, это снижает ее налоговую базу. Таким образом, появляется риск возникновения вопросов со стороны налоговых органов.

В частности, каким образом установлен факт обесценения; каким образом он играет в пользу обесценение актива, насколько корректно был проведен тест, установивший величину обесценения актива. Подобные вопросы легко решить при наличии отчета оценщика.

Стоит начать с того, что проведение теста на обесценение – это действительно обязанность, закрепленная в ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения». При этом стандарты не содержат методики проведения этой процедуры, лишь отсылают к международному стандарту финансовой отчетности (IAS) 36 «Обесценение активов». Тем, кто ранее составлял отчетность по МСФО, безусловно, этот стандарт знаком, однако даже в этом случае большинство предпочитали все же обращаться к специалистам для проведения тестирования, поскольку эти процедуры отличаются высокой сложностью.

Итак, в соответствии со ФСБУ, организация должна на конец каждого отчетного периода оценить, есть ли у активов признаки обесценения. При их наличии необходимо оценить возмещаемую сумму актива. При этом указывать в учетной политике, что компания не проводит тест на обесценение, неправомерно.

Зачем это нужно? Поскольку ФСБУ призваны сблизить российскую отчетность с принципами МСФО и повысить ее прозрачность, эта процедура также в первую очередь ориентирована на пользователя, заинтересованного в оценке реального состояния активов компании, чтобы принять решение о дальнейшей работе с ней.

Актив считается обесцененным, если компания не может возместить его балансовую стоимость в ходе использования или при продаже. Так как ежегодно проверять на обесценение все материальные и нематериальные активы затруднительно, МСФО (IAS) 36 вводит следующие требования: для гудвилла и всех нематериальных активов, имеющих неограниченный срок полезного использования, предусмотрена ежегодная проверка. При этом тест на обесценение активов может проводиться в любое время в течение годового отчетного периода, но всегда в одно и то же. Для всех остальных активов проверка проводится только при наличии признаков обесценения. Их компания должна устанавливать на каждую отчетную дату.

Соответственно, в учетную политику необходимо внести дополнительные положения: какие события считаются признаками обесценения, когда проводится ежегодная оценка, а также определить методику тестирования на обесценение.

Как определить наличие признаков обесценения

При оценке наличия признаков возможного обесценения активов организация должна рассмотреть внешние и внутренние источники информации:

|

Внешние |

Внутренние |

|

Значительные изменения в технических, правовых, рыночных условиях, негативно влияющие на компанию Значительное снижение рыночной стоимости актива Значительные изменения процентных ставок Сильное изменение условий, в которых используется (эксплуатируется) актив |

Признаки физического и морального устаревания актива Денежный отток на приобретение и содержание актива значительно превышает плановые расходы (бюджет) Денежный поток или операционная прибыль от использования актива существенно хуже плановых (бюджетных) Существенно изменился экономический эффект от использования актива |

Мы рекомендуем сформировать для себя Методику оценки признаков на обесценение, в которой будут перечислены признаки, которые актуальны для организации и учитывают специфику бизнеса. Кроме того, необходимо помнить, что выявление многих признаков обесценения (например, технологических) не является задачей бухгалтера. Бухгалтеру нужно лишь организовать поступление к себе такой информации. Об этом стоит заранее договориться с руководством и закрепить такие моменты в той же Методике.

Учитывая необходимость проведения теста в соответствии с ФСБУ на конец года, можно выявлять признаки обесценения ОС и капвложений в ходе годовой инвентаризации. Для этого, помимо инвентаризационной, создается специальная комиссия, которая занимается выявлением именно признаков обесценения. В нее могут входить технические специалисты, снабженцы, маркетологи и т.п.

Отдельно стоит обратить внимание на специфические или сложные объекты. Если такие есть в организации, для проведения тестирования таких объектов целесообразно привлекать профессиональных оценщиков. Исходя из нашей практики, те, кто давно составляют отчетность по МСФО, в 90% случаем доверяют эти процедуры внешним специалистам.

Анализ признаков обесценения

А теперь подробнее остановимся на том, каким образом анализировать признаки, чтобы определить вероятное наличие (или отсутствие) обесценения.

Внешние факторы

- Если наблюдаются признаки того, что стоимость актива снизилась значительнее, чем можно было ожидать, но при этом характер использования актива не менялся. Необходимо провести анализ реестра объектов ОС/НЗС в части:

- дат ввода в эксплуатацию (если актив введен давно, и он учитывается по первоначальной стоимости, с течение времени подобные активы могли обесцениться);

- анализируем, есть ли трудности с завершением строительства объектов НЗС;

- анализируем, произошли ли на рынке подобных активов изменения, которые повлекли снижение их стоимости.

- Наблюдаются (или предвидятся) изменения технических, рыночных, экономических, правовых условий функционирования организации в целом или на рынке, в котором существует актив. Необходимо провести анализ изменений – будут ли они иметь неблагоприятные последствия.

- Наблюдается повышение процентных ставок и норм доходности инвестиций за год, что может привести к существенному увеличению ставки дисконтирования, которая используется при расчете ценности использования:

Увеличение ставки дисконтирования приведет к уменьшению значения ценности использования. Поэтому необходимо проанализировать динамику изменения ключевой ставки ЦБ, а также проверить, не произошло ли увеличения процентных ставок по заемным средствам у самой компании.

Внутренние факторы

- Актив устарел, есть более совершенные аналоги или произошла физическая порча актива:

- Значительные изменения, которые могут неблагоприятно сказаться на организации в целом или на интенсивности использования актива: простой, планы по прекращению или реструктуризации деятельности, к которой относится актив:

- Годовые экономические показатели хуже ожидаемых:

- Балансовая стоимость инвестиций превышает балансовую стоимость чистых активов объекта инвестиций или дивиденды превышают общий совокупный доход объекта инвестиций:

Следует провести инвентаризацию и проанализировать ее результаты. Например, появление на рынке оборудования с более высокой производительностью, чем ранее приобретенное, говорит о том, что последнее сейчас продается по более низкой стоимости, чем та, по которой компания его приобрела.

Необходимо проанализировать планы компании. Например, по строительству и вводу в эксплуатацию объектов, непрерывности деятельности, сокращение деятельности, планы по реализации непрофильных активов/либо направлений бизнеса, продажи активов.

Проанализировать бюджет компании, сравнить плановые и фактические показатели. Оценить финансовое состояние компании на основе данных бухгалтерской отчетности (например, рассчитать коэффициенты финансовой устойчивости).

Необходимо провести анализ финансовых вложений компании в долевые инструменты.

Результаты анализа признаков обесценения

По результатам проведения оценки признаков обесценения может быть составлена бухгалтерская справка, в содержании которой будет указано:

- факт проведения анализа возможных признаков обесценения;

- перечисление признаков, согласно стандарту;

- иные признаки, которые могут относиться к конкретному предприятию и ее активам;

- вывод об отсутствии признаков или о наличии и необходимости проведения теста на обесценение.

Ключевые понятия теста на обесценение

Тестирование активов на обесценение – одна из наиболее сложных оценочных процедур, для проведения которой часто привлекают внешних исполнителей. Впрочем, стандарт не исключает проведение тестирования на обесценение собственными силами: если в организации имеются ресурсы, а у специалистов – соответствующие компетенции. Однако если есть потенциальные сложности с обоснованием расчетов, отчет профессионального оценщика будет лучшим решением.

Возмещаемая стоимость

Тест на обесценение – это сравнение балансовой стоимости и возмещаемой суммы. То есть, если стоимость, отраженная на балансе, больше возмещаемой стоимости, признается обесценение.

Оценить возмещаемую стоимость означает оценить варианты возмещения затрат, потраченных на создание или приобретение актива. Таким образом, актив можно продать и получить сумму, равную справедливой стоимости за вычетом затрат на выбытие, или использовать для извлечения прибыли. Соответственно, компания выбирает тот вариант, который принесет наибольшую выгоду, то есть возмещаемая стоимость – большая из величин.

Для того, чтобы определить, каким образом более выгодно поступить с активом, необходимо рассчитать его ценность использования и сравнить ее с той суммой, которую предприятие может получить, продав актив.

Ценность использования

Ценность использования – дисконтированная стоимость всех будущих денежных потоков, которые ожидаются от использования актива или ЕГДС (Единица, Генерирующая Денежные Средства). Зачастую актив не может приносить доход сам по себе, такая возможность есть только в совокупности с другими активами. Это и есть Единица, генерирующая денежные средства. При этом в качестве ЕГДС может выступать и бизнес в целом, в этом случае при проведении обязательных процедур необходимо будет проводить уже оценку стоимости бизнеса.

Чтобы оценить сумму ценности использования, нужно построить прогноз доходов и расходов, которые необходимы для использования актива и продисконтировать их на дату тестирования. Это включает следующие шаги:

- Выделить генерирующие единицы (группы активов, самостоятельно генерирующих денежные потоки).

- Определить длительность прогнозного периода.

- Определить вид денежного потока.

- Рассчитать денежный поток:

- Сформировать макроэкономические и отраслевые допущения.

- Построить прогноз объемов продаж и цен реализации.

- Построить прогноз затрат.

- Спрогнозировать изменения оборотного капитала.

- Рассчитать ставку дисконтирования.

- Рассчитать терминальную стоимость. Терминальная стоимость – потенциальная стоимости актива на конец прогнозной модели (сколько актив будет стоить после окончания периода прогнозирования).

Итогом всех этих действий будет рассчитанная ценность использования.

Порядок распределения убытка

Если в результате проведения теста на обесценение будет выявлен убыток, он должен быть распределен между конкретными активами, входящими в генерирующую единицу.

Распределение производится в следующем порядке:

- Уменьшается (вплоть до нуля) стоимость деловой репутации, распределенной на данную генерирующую единицу (либо группу единиц).

- Оставшаяся сумма убытка распределяется на другие (в том числе корпоративные) активы единицы, пропорционально их балансовым стоимостям.

- Обесценению не подлежат активы, чья справедливая стоимость, за вычетом затрат на продажу, поддается определению и превышает их балансовую стоимость. На практике это относится к неспециализированным активам, чья справедливая стоимость может быть корректно определена на основе рыночных данных.

- Стоимость актива не может быть ниже нуля.

В статье мы рассмотрели базовые вопросы и ключевые понятия в рамках проведения теста на обесценение в соответствии с новыми ФСБУ. Как уже было сказано выше, стандартом установлено требование к организациям проводить тест при наличии экономических фактов, свидетельствующих о признаках обесценения актива. Однако, по сути, когда компания признает обесценение актива, это снижает ее налоговую базу.

Таким образом, появляется риск возникновения вопросов со стороны налоговых органов. В частности, каким образом установлен факт обесценения; каким образом он играет в пользу обесценение актива, насколько корректно был проведен тест, установивший величину обесценения актива. Подобные вопросы легко решить при наличии отчета оценщика.

Источник: Пресс-центр Группы «ДЕЛОВОЙ ПРОФИЛЬ»

В предыдущей публикации были изложены основные моменты, которые следует учитывать и потенциальные ошибки, которых следует избегать при подготовке прогнозов движения денежных средств для теста на обесценение в соответствии с МСФО (IAS) 36.

[см. также полный текст стандарта IAS 36]

Теперь проиллюстрируем теорию на практическом примере составления прогноза денежных потоков для теста на обесценение.

Обращаем ваше внимание на то, что существует множество способов прогнозирования движения денежных средств и расчета ценности использования актива, и вы всегда должны последовательно придерживаться своего суждения (следуя правилам МСФО).

Напомним вкратце, что представляет собой тест на обесценение:

Тестирование на обесценение (англ. ‘impairment testing’) направлено на подтверждение того, что балансовая стоимость актива или единицы, генерирующей денежные потоки (CGU, от англ. ‘cash-generating unit’), является МЕНЬШЕ его возмещаемой суммы.

Обесценение актива по IAS 36.

Обесценение актива по IAS 36.

Возмещаемая сумма – это наибольшее значение из двух величин: справедливой стоимости за вычетом затрат на выбытие и ценности использования (см. параграф IAS 36:6).

Балансовая стоимость нам всегда известна – просмотрите ваши финансовые отчеты или бухгалтерские записи.

Однако для определения возмещаемой суммы нам необходимо определить справедливую стоимость за вычетом затрат на выбытие или ценность использования.

Отдельный актив или генерирующая единица?

Первое решение, которое вы должны принять при тестировании на обесценение, это:

Нужно ли тестировать отдельный актив или генерирующую единицу (CGU)?

Это зависит от обстоятельств.

Вы должны проверить отдельный актив на обесценение, когда:

- Можно определить справедливую стоимость актива за вычетом затрат на выбытие, и она, при этом, превышает балансовую стоимость актива. В этом случае вам не нужно рассчитывать ценность использования, потому что актив не обесценился; или же

- Актив генерирует отдельно идентифицируемые и независимые притоки денежных средств.

На практике, подавляющее большинство компаний тестируют на обесценение CGU, поскольку определить справедливую стоимость использованных активов трудно, а активы сами по себе редко генерируют независимые притоки денежных средств.

По этой причине в этом примере показано, как составлять прогнозы движения денежных средств для расчета ценности использования для генерирующей единицы, а не отдельного актива.

Пример прогноза движения денежных средств для генерирующей единицы.

Материнская компания проводит тест на обесценение своей генерирующей единицы, которая является целой дочерней компанией.

Балансовая стоимость дочерней компании, включая распределенный гудвил и оборотный капитал (оборотные активы и краткосрочные обязательства), составляет 150 000 д.е.

Поскольку в данном случае определить справедливую стоимость за вычетом затрат на выбытие невозможно, материнская компания определяет возмещаемую сумму дочерней компании на основе ее ценности использования.

На конец 20×1 года дочерняя компания отчиталась о следующих финансовых результатах:

- Выручка от основной деятельности: 50 000 д.е.

- Постоянные расходы: 25 000 д.е.

- Переменные расходы: 15 000 д.е.

- Чистая прибыль до налогообложения: 10 000 д.е.

- Оборотный капитал (чистые оборотные активы): 1 000 д.е.

Для расчета ценности использования материнская компания сделала следующие предположения:

- Основываясь на информации об отрасли дочерней компании, можно ожидать роста рынка в среднем на 5% в год в течение следующих 5 лет, а затем на 2% в долгосрочной перспективе. Эти процентные ставки являются номинальными и включают влияние инфляции.

- Ставка дисконтирования до налогообложения, определяемая исходя из стоимости капитала компании, составляет 8% годовых.

- Исходя из прошлого опыта, компания предполагает ежегодные капитальные затраты на замену оборудования в размере 500 д.е. ежегодно без учета инфляции.

- Постоянные затраты в реальном выражении неизменны (подсказка: будьте осторожны с инфляцией!). Они исключают износ и амортизацию.

- Переменные затраты составляют около 30% от выручки.

- Предполагаемый уровень инфляции составляет 1.5% в год на ближайшие 10 лет.

Шаг 1. Составьте исходный 5-летний прогноз EBITDA.

Когда вы тестируете в качестве CGU целую компанию или даже ее часть, необходимо составлять прогнозный кэш-фло из чистых потоков денежных средств до налогообложения, генерируемых этой CGU, на период не более 5 лет.

Наша отправная точка – прогноз прибыли CGU, на основе денежных потоков.

Исходя из приведенных выше цифр и допущений, мы можем рассчитать чистую прибыль следующим образом:

|

Год |

20×2 |

20×3 |

20×4 |

20×5 |

20×6 |

|---|---|---|---|---|---|

|

Выручка |

52 500 |

55 125 |

55 881 |

60 775 |

63 814 |

|

Постоянные расходы |

-25 375 |

-25 756 |

-26 142 |

-26 534 |

-26 932 |

|

Переменные расходы |

-15 750 |

-16 538 |

-17 364 |

-18 233 |

-19 144 |

|

EBITDA |

11 375 |

12 832 |

14 375 |

16 009 |

17 738 |

Примечания:

- Выручка за 20×2 год была рассчитана как выручка за 20×1 год в размере 50 000 д.е., увеличенная на 5%:

50 000 ( times ) (1 + 5%) = 52 500 д.е.

Выручка за последующие годы рассчитана соответствующим образом. - Постоянные расходы увеличивались на уровень инфляции 1.5% каждый год. Например, за 20×2 год:

25 000 ( times ) (1 + 1.5%) = 25 375 д.е. - Переменные расходы – это просто 30% выручки

- EBIDTA = прибыль до вычета процентов, налогов, износа и амортизации.

Теперь вы можете спросить:

Почему мы остановились на прибыли до налогообложения, процентов, износа и амортизации?

Причины следующие:

- Износ и амортизация не включены, потому что они НЕ являются денежными средствами. Наша цель – получить денежные потоки до налогообложения.

- Проценты – это статья финансирования, которая исключена в соответствии с требованиями IAS 36 (см. параграф IAS 36:50);

- Ценность использования рассчитывается до вычета налогов, чтобы избежать осложнений, связанных с переносом налоговых убытков, отложенным налогообложением и т.д.

Шаг 2. Скорриктируйте EBIDTA, чтобы получить денежные потоки.

Получив исходный прогноз EBIDTA, вы должны понимать, что он не является прогнозом движения денежных средств, необходимым для расчета ценности использования.

Еще нет.

Мы должны принять во внимание еще несколько обстоятельств:

- Изменения в оборотном капитале: погашение обязательств и сбор дебиторской задолженности, как правило, не включены в EBIDTA, но они влияют на чистые денежные потоки. Поэтому не забудьте скорректировать EBIDTA так, чтобы получить чистое изменение оборотного капитала.

- В течение прогнозируемого периода возможны расходы на замену внеоборотных активов для поддержания производственных мощностей CGU. Эти расходы также не включены в EBIDTA, поскольку они включаются в состав прибыли или убытка как износ или амортизация.

Чтобы учесть изменения в оборотном капитале, вам необходимо спрогнозировать чистый баланс вашего оборотного капитала на конец каждого периода, а затем скорректировать EBIDTA.

Например, если начальный чистый остаток вашего оборотного капитала за 20×2 год составляет: 1 000 д.е. (чистые активы), а остаток на конец 20×2 года: 1 100 д.е., тогда изменение денежного потока от чистого оборотного капитала составляет: -100 д.е.

Логика проста: в конце 20×2 года у вас больше денег, связанных с оборотным капиталом, чем в начале 20×2 года, поэтому чистое изменение денежного потока является отрицательным, поскольку у вас стало меньше денежных средств (1 000 – 1 100 д.е.).

Наша скорректированная таблица денежных потоков выглядит следующим образом:

|

Год |

20×2 |

20×3 |

20×4 |

20×5 |

20×6 |

|---|---|---|---|---|---|

|

EBIDTA |

11 375 |

12 832 |

14 375 |

16 009 |

17 738 |

|

Чистый оборотный капитал на начало периода |

1 000 |

1 100 |

1 241 |

1 390 |

1 548 |

|

Чистый оборотный капитал на конец периода |

1 100 |

1 241 |

1 390 |

1 548 |

1 715 |

|

Изменение денежного потока от чистого оборотного капитала |

-100 |

-141 |

-149 |

-158 |

-167 |

|

Минус капитальные затраты |

-508 |

-515 |

-523 |

-531 |

-539 |

|

Чистые денежные потоки |

10 768 |

12 176 |

13 703 |

15 320 |

17 032 |

Примечания:

- Для оборотного капитала на начало и конец периода прогнозируются чистые значения.

- Предполагается, что капитальные затраты ежегодно увеличиваются на 500 д.е., чтобы учесть инфляцию.

Шаг 3. Дисконтируйте чистые денежные потоки по ставке дисконтирования до налогообложения.

Теперь пришло время определить наиболее подходящую ставку дисконтирования.

Во многих случаях компании используют собственную стоимость капитала, полученную на основе модели WACC, что часто хорошо для аудиторов.

Тем не менее, будьте осторожны, потому что WACC предоставит вам ставку после налогообложения, а вы обязаны использовать здесь ставку до налогообложения.

Вы можете попытаться рассчитать ценность использования на основе ставки после уплаты налогов, но в этом случае ваши денежные потоки должны включать налоговые эффекты – и это приводит к неудобному и ненадежному расчету.

Поэтому следует рассчитать ставку до налогообложения на основе вашей ставки после налогообложения (например, WACC) – см. публикацию, которая может вам помочь.

Однако необходимо добавить, что формула, приведенная в вышеуказанной публикации, не всегда работает хорошо. Другими словами, ставка до налогообложения не всегда является ставкой после налогообложения, получаемой с использованием соответствующей налоговой ставки.

Еще одно соображение связано с дисконтированием:

Вам нужно достаточно точно определить, когда произойдет большая часть ваших денежных потоков.

В начале года? В конце года? Или они распределяются равномерно в течение года?

Если они распределены равномерно, то при расчете ставки дисконтирования вам следует применять так называемый «принцип полугодия».

Например, допустим, что вы хотите дисконтировать денежные потоки во 2-м году, и вы предполагаете, что они распределяются равномерно в течение 2-го года.

Таким образом, вы будете использовать число 1.5 как количество лет в формуле коэффициента дисконтирования. Оно указывает на то, что денежные потоки происходят в середине года 20×2.

В следующей таблице выполняется расчета за полный год. Например, за год 2 используется число 2 как число лет в формуле коэффициента дисконтирования:

|

Год |

20×2 |

20×3 |

20×4 |

20×5 |

20×6 |

|---|---|---|---|---|---|

|

1 |

2 |

3 |

4 |

5 |

|

|

Чистые денежные потоки |

10 768 |

12 176 |

13 703 |

15 320 |

17 032 |

|

Ставка дисконтирования |

8% |

||||

|

Коэффициент дисконтирования |

0,926 |

0,857 |

0,794 |

0,735 |

0,681 |

|

Приведенная стоимость денежных потоков |

9 970 |

10 439 |

10 878 |

11 261 |

11 592 |

|

Чистая приведенная стоимость: |

54 139 |

Примечания:

- Коэффициент дисконтирования за год 20×3 (год 2) =

( dst {1 over (1 + 8%)^2} ) - Приведенная стоимость денежных потоков в году 1 = чистые денежные потоки в году 1 из 10 768, умноженные на коэффициент дисконтирования за год 1

- Чистая приведенная стоимость = сумма всех приведенных значений денежных потоков в отдельные годы

Шаг 4. Рассчитайте терминальную стоимость.

Как объяснилось в этой публикации, терминальная (конечная) стоимость очень важна, так как прогнозирование чистых денежных потоков нужно ограничить периодом в 5 лет.

В некоторых случаях конечная стоимость представляет собой чистые денежные потоки, полученные от продажи актива в конце срока его полезного использования.

Тем не менее, в данном конкретном случае мы можем разумно предположить, что дочерняя компания (т.е. CGU, которую мы тестируем) будет работать в течение неопределенного количества лет.

Таким образом, терминальная стоимость оценивает чистые денежные потоки за пределами прогнозируемого периода.

Два наиболее распространенных метода для ее расчета:

1. Конечный мультипликатор (конечное кратное) – это кратное количество денежных потоков акционеров за последний год прогнозирование.

В нашем примере мы предполагаем получить чистый приток денежных средств в размере 17 032 у.е. на конец 5 года в ваших прогнозах.

Рыночные данные говорят о том, что аналогичные компании продают по цене, кратной 10, что означает, что для продажи вашей компании вы можете попросить в десять раз увеличить чистый денежный поток своих акционеров.

В этом случае вы можете оценить вашу терминальную стоимость как:

10 ( times ) 17 032 = 170 320

Затем необходимо дисконтировать полученную сумму по ставке дисконтирования до налогообложения:

170 320 ( times ) 0.681 = 115 988

и включить ее в прогноз движения денежных средств.

2. Перпетуитет (бесконечное начисление процентов) – здесь нужно взять прогноз прошлого года и применить к нему формулу перпетуитета.

В этом примере мы прогнозировали чистый приток денежных средств в размере 17 032 д.е. на конец 5 года.

Мы предполагаем, что долгосрочный темп роста составит 2%, а ваша ставка дисконтирования до налогообложения – 8%.

Затем мы можем применить формулу перпетуитета, которая представляет собой денежный поток после 1-го периода, деленный на разницу между ставкой дисконтирования и темпом роста.

Фактически вы рассчитываете бесконечный рост процентов как серию периодических платежей, которые растут с пропорциональной скоростью в течение бесконечного периода времени.

Итак, ваша терминальная стоимость будет равна:

- 17 032 д.е. – чистый денежный поток за последний год (5-й год). Обратите внимание, что здесь он не скорректирован, но при необходимости его следует скорректировать для расчета конечной стоимости;

- Увеличенный на 2% в годовом исчислении:

17 032 д.е. ( times ) (1 + 2%) = 17 373 д.е.; - Разделенный на разницу между ставкой дисконтирования 8% и темпом роста:

2% = 17 373 / (8% -2%) = 289 550 д.е.; - Дисконтированный до приведенной стоимости, потому что вы рассчитываете сумму на конец года:

5 = 289 550 ( times ) 0,681 = 197 184 д.е.

Как видите, эти две суммы сильно различаются, когда вы используете разные методы:

- Метод конечного кратного: 115 988 д.е. а также

- Метод перпетуитета: 197 197 д.е.

Это вполне нормально, потому что метод перпетуитета предполагает продолжение бизнеса и принятие бизнес-рисков в течение 5 лет, а метод конечного кратного предполагает продажу бизнеса и избавление от всех связанных с ним бизнес-рисков.

Какой метод применить?

Если план состоит в том, чтобы продать дочернюю компанию через 5 лет, то, вероятно, более подходящим является метод конечного кратного.

Тем не менее, если план заключается в продолжении бизнеса в течение неопределенного срока, тогда метод перпетуитета является более приемлемым.

Шаг 5. Подведите итоги и рассчитайте ценность использования.

Чтобы получить ценность использования, мы должны суммировать чистую приведенную стоимость денежных потоков за следующие 5 лет и приведенную стоимость терминальной стоимости:

- Чистая приведенная стоимость денежных потоков: 54 139 д.е.

- Приведенная стоимость терминальной стоимости (с использованием метода перпетуитета): 197 18 д.е.

- Ценность использования CGU: 251 323 д.е.

Теперь вы можете понять, почему так важно правильно определить значение терминальной стоимости: оно составляет 78% от ценности использования генерирующей единицы.

Балансовая стоимость CGU составила 150 000 д.е.. Ценность использования составляет 251 391 д.е., что намного больше, чем балансовая стоимость, и, следовательно, обесценения нет.

Если рассчитанная вами ценность использования очень близка к балансовой стоимости, то ожидайте, что ваш аудитор задаст много вопросов и тщательно изучит ваши расчеты.

Причина в том, что в таком деликатном случае даже незначительный сдвиг в ваших предположениях может привести вас от «отсутствия обесценения» к «сумасшедшим убыткам от обесценения».