В России профессиональной скупкой долгов занимаются коллекторские агентства. Они работают с долгами граждан (а некоторые — с задолженностями организаций) и знают все о рыночной стоимости таких активов.

Если вы планируете выставить на продажу свои долги (или хотите попробовать себя в роли частного инвестора), необходимо знать, какой «товар» привлекателен для покупателей, а какой, напротив, отпугнет их. ДОЛГ.РФ поговорил с профессиональными участниками рынка взыскания и выяснил, как правильно оценить долги перед куплей-продажей, а также какие рыночные тренды действуют прямо сейчас.

Критерии оценки долга

Стоимость портфеля прямо пропорционально зависит от качества портфеля, его структуры, наличия и полноты документации, указывает управляющий директор Первого коллекторского бюро (ПКБ) Павел Михмель. На основе анализа этих данных покупатель формирует цену, которую и озвучивает кредитору в рамках тендера.

Генеральный директор коллекторского агентства «М.Б.А. Финансы» Федор Вахата перечисляет основные критерии, влияющие на стоимость задолженности, выставленной на продажу:

- Сумма займа, который финансовый институт выдал заемщику (иначе — размер задолженности, прим. ДОЛГ.РФ).

- Специализация финансового института. У каждой финансовой компании свой «клиент» и, соответственно, своя стратегия выдачи займов.

- Возраст долга.

- Наличие и комплексность документов.

- Скорость передачи документов новому кредитору.

- Рисковая часть. Как правило, Банк категоризирует займы, по которым прекращается оплата, и формирует пул высокорисковых и менее рисковых активов.

- Стоимость привлеченных денег на покупки для коллекторских агентств (иначе — размер свободных средств у инвестора, прим. ДОЛГ.РФ).

Данные критерии можно применить и для оценки долгов, возникших по иным причинам (не кредиты и не микрозаймы). Специализация кредитора поможет понять, можно или нельзя скупать конкретный вид долга именно вам (например, долги по ЖКХ вправе выкупать только субъекты, ведущие деятельность в той же отрасли — это товарищества собственников жилья (ТСЖ) и управляющие компании (УК)).

Узнать, какие долги можно и нельзя продавать, можно в нашем предыдущем материале.

Перед куплей-продажей долга также следует оценить его рисковую часть. Продавцам эта информация нужна, чтобы не выставить лот на продажу по необъективно высокой или низкой цене. Покупатели смогут оценить перспективу взыскания в целом: не выйдет ли так, что потраченные деньги себя не окупят, а взыскать удастся лишь малую часть того, что было «обещано» продавцом. Карта рисков, составленная профессионалами, упростит работу с оценкой долгов перед продажей или покупкой.

При формировании портфеля долгов на продажу финансовые институты оценивают долги, которые сейчас находятся на балансе, подчеркивает Федор Вахата. Они выставляют на продажу те долги, которые, по их мнению, не перспективно дальше обрабатывать своими силами или силами коллекторского агентства (в рамках агентского взыскания). Также продавцу бывает необходимо высвободить дополнительные ресурсы, которые нужны здесь и сейчас.

«Перед заключением цессионной сделки коллекторское агентство проводит аналитику портфеля, выставленного на продажу. Есть определенные показатели (бенчмарки), которые помогают в оценке долгов и рисков для покупателя. Оценивается сумма долга, возраст долга, документы, платежное поведение должника до продажи, сам Должник и т.д. Таких показателей оценки портфеля очень много, и у каждой коллекторской компании помимо основных индикаторов есть свои уникальные разработки в части оценки портфелей. На основании данной конкретной аналитики коллекторское агентство определяет для себя реальную и максимальную стоимость портфеля», — указывает генеральный директор коллекторского агентства «М.Б.А. Финансы».

Эксперт обращает внимание, что, например, может оценить и выставить на продажу портфель по одной цене, а коллекторское агентство может дать оценку гораздо ниже исходя из своей собственной аналитики, практике работы с портфелями и риск-менеджменту. В целом коллекторские агентства тщательно анализируют портфель и соотносят риски, которые возникнут при переходе прав требования. Например, чем старше долги, тем они на рынке дешевле. Или, например, финансовый институт (кредитор) «славится» высокорисковой политикой выдачи займов, что означает, что цена за его портфели не будет высокой.

Чтобы разобраться в основных терминах долгового рынка, рекомендуем ознакомиться с нашим словарем.

Какая средняя цена долгов на рынке?

Средняя цена покупки портфеля варьируется от 7 до 25%, указывает генеральный директор коллекторского агентства «М.Б.А. Финансы» Федор Вахата. По словам управляющего директора ПКБ Павла Михмеля, средняя стоимость долгового портфеля превышает 9% от суммы задолженности.

Эксперты указывают на тренд роста стоимости портфелей просроченной задолженности. Павел Михмель отмечает, что в сравнении с 2020 годом цена продажи долгов увеличилась в 2 раза. Связано это с тем, что в структуре продаваемых портфелей практически в 2 раза увеличился сегмент «молодой» просрочки (сроком менее 1 года и от 1 года до 2 лет). Кроме того, наблюдается большое количество свободных финансовых ресурсов у покупателей, и это также оказывает влияние на стоимость.

Федор Вахата отмечает, что долги подорожали также по причинам:

- наличия профессионального рынка взыскания, появления большого количества профучастников, в том числе региональных коллекторских агентств;

- развития электронных площадок для выставления портфелей на продажу;

- автоматизации и оптимизации процессов продажи (быстрое согласование сделок, быстрая передача всех документов);

- развития института судебного взыскания и исполнительного производства.

.jpg")

Как видно, долговой рынок активно развивается, и продавцы сейчас могут реализовать задолженности по более высокой цене, чем еще несколько лет назад. В то же время и покупатели получают в свое распоряжение более выгодные активы, где вероятность взыскания будет намного выше.

На что еще обратить внимание?

Ниже представлена таблица дополнительных критериев, которые помогут сделать ваши долги более привлекательными для инвесторов:

Для профилактики возникновения задолженности рекомендуется проверять контрагентов перед заключением сделки. ДОЛГ.РФ ранее рассказывал, как это сделать.

Продавать и покупать долги, оценив лоты по всем критериям, можно на маркетплейсе ДОЛГ.РФ. Начать инвестировать в долги можно, имея при себе совсем небольшие суммы от 1 тыс. руб. Некоторые долги кредиторы готовы отдать покупателям бесплатно.

Чтобы обезопасить себя от рисков, фильтры помогут отсеять лоты с должниками-банкротами, без документов, без поручителей и залогов. Если же, напротив, у вас достаточно богатый опыт взыскания, вы можете попробовать купить более сложные в части взыскания, но и более прибыльные долги. В зависимости от располагаемых инвестором средств, можно выбрать минимальную или максимальную сумму лота.

Станьте новым участником долгового рынка и зарабатывайте!

Каждый источник капитала имеет различную стоимость из-за различий между источниками, такими как старшинство (приоритет погашения), договорные обязательства и потенциальная стоимость в качестве налогового щита.

Далее мы рассмотрим стоимость трех основных источников капитала: долга, привилегированного и обычного акционерного капитала.

Оценка стоимости долга (затрат на долг).

Стоимость долга или затраты на долг (англ. ‘cost of debt’) – это стоимость долгового финансирования компании, когда она выдает облигации или получает банковский кредит.

Мы обсудим два метода для оценки стоимости долга до налогообложения, ( r_d ): подход доходности к погашению и подход рейтинга долга.

Подход доходности к погашению.

Доходность к погашению или доходность при погашении (YTM, yeild-to-maturity) – это годовая доходность, которую инвестор заработает на облигациях, если купит их сейчас и будет удерживать до погашения. Другими словами, это доходность ( r_d ), которая приравнивает приведенную стоимость обещанных выплат по облигации к ее рыночной цене.

(

defPMT{{rm PMT}}

dst begin{aligned}

P_0 &= {PMT_1 over (1 + {r_d over 2})} + ldots + {PMT_n over (1 + {r_d over 2})^n} + {FV over (1 + {r_d over 2})^n} \ &= left( sum_{t=1}^{n} {PMT_t over (1 + {r_d over 2})^t} right) + {FV over (1 + {r_d over 2})^n}

end{aligned} )

(Формула 2)

где:

- ( P_0 ) = текущая рыночная цена облигации,

- ( PMT_t ) = выплата процентов в период ( t ),

- ( r_d ) = доходность к погашению,

- ( n ) = количество периодов, оставшихся до погашения,

- ( FV ) = стоимость облигации при погашении.

Это формула оценки предполагает, что промежуточную полугодовую выплату процентов по облигации (т.е. проценты выплачиваются дважды в год), и что любые промежуточные денежные потоки (в данном случае проценты до погашения) реинвестируются по ставке ( r_d / 2 ).

( r_d ) выражается в годовой ставке и делится на количество промежуточных периодов выплаты в течение года. Поскольку большинство корпоративных облигаций выплачивают полугодовые проценты, мы разделили ( r_d ) на 2 в этом расчете.

Оплата процентов за каждый период соответствует полугодовым купонным выплатам по облигации.

Пример 4 иллюстрирует расчет стоимости долга после налогообложения.

Пример (4) расчета стоимости долга (затрат на долг) после налогообложения.

Компания Valence Industries выпускает облигацию для финансирования нового проекта.

Она предлагает 10-летнюю облигацию с номинальной стоимостью $1,000 и 5%-ной полугодовой купонной ставкой. По выпуске облигация продается за $1,025.

Какой будет стоимость долга (затраты на долг) до налогообложения? Если предельная налоговая ставка составляет 35%, какой будет стоимость долга до налогообложения?

Решение:

( PV ) = $1,025

( FV ) = $1,000

( PMT ) = 5% от $1,000 / 2 = $25

n = 10 ( times ) 2 = 20

(dst $1,025 = left( sum_{t=1}^{20} {$25 over (1+i)^t } right) + {$1,000 over (1+i)^{20} } )

Используйте финансовый калькулятор или Excel для расчета полугодовой доходности (i).

Поскольку ( i ) = 2.342%,

доналоговая стоимость долга равна:

( r_d ) = 2.342 ( times ) 2 = 4.684%,

посленалоговая стоимость долга равна:

( r_d (1 – t) = 0.04684 (1 – 0.35) = 0.03045 ) или 3.045%.

Подход рейтинга долга.

Когда надежная рыночная цена для долга компании не доступна, для оценки доналоговой стоимости долга можно использовать подход рейтинга долга (англ. ‘debt-rating approach’).

Основываясь на рейтинге долга компании, мы оцениваем доналоговую стоимость ее долга, используя доходность других облигаций с сопоставимым рейтингом и сроками, соответствующими существующему долгу компании.

Предположим, что структура капитала компании включает в себя долг со средним сроком (к погашению) в 10 лет, а предельная налоговая ставка компании составляет 35%.

Если у компании долговой рейтинг AAA, а доходность по долгу с тем же рейтингом и аналогичным сроком к погашению составляет 4%, то посленалоговая стоимость долга компании составляет:

( r_d (1 – t) = 4% (1 – 0.35) = 2.6% )

Важный вопрос при использовании этого подхода заключается в том, чтобы долговые рейтинги соответствовали рейтингам рассматриваемого выпущенного долга.

Другие факторы, такие как старшинство (приоритет погашения) выпущенного долга, также влияют на рейтинги и доходность, поэтому необходимо соблюдать осторожность при определении сопоставимого рейтинга долга и доходности.

Подход рейтинга долга – это простой пример моделей ценообразования на основе оценочных характеристик, которые на рынках облигаций были известны как оценочное ценообразование (англ. ‘evaluated pricing’) или матричное ценообразование (англ. ‘matrix pricing’).

Проблемы оценки стоимости долга.

Долг с фиксированной ставкой против долга с плавающей ставкой.

До настоящего момента мы предполагали, что процент по долгу является фиксированным значением для каждого периода.

Мы можем наблюдать рыночную доходность существующего долга компании или рыночную доходность долга с аналогичным риском при оценке доналоговой стоимости долга.

Тем не менее, компания также может выпустить долг по плавающей ставке, для которого процентная ставка периодически корректируется в соответствии с определенным индексом, таким как основная ставка или LIBOR, в течение срока действия долгового инструмента.

Оценка стоимости ценной бумаги с плавающей ставкой сложна, потому что стоимость этой формы капитала в долгосрочной перспективе зависит не только от текущей доходности, но и от будущих условий.

Финансовый аналитик может использовать текущую временную структуру процентных ставок и теоретическую временную структуру ставок для оценки средней стоимости таких инструментов.

Долг с условиями опционов.

Как аналитик должен определять стоимость долга, когда компания использует долг с условиями опционов, такими как «колл» (call – право на выкуп эмитентом), конвертация или «пут» (put – право на досрочную продажу инвестором эмитенту)?

Очевидно, что опционы влияют на стоимость долга.

Например, колл-облигации (с правом выкупа эмитентом) будут иметь доходность, превышающую аналогичную доходность обычных облигаций того же эмитента, поскольку держатели облигаций хотят получить компенсацию за риск выкупа, связанного с облигацией.

Аналогичным образом, условия пут-облигации, которая предоставляет инвестору возможность продавать облигации обратно эмитенту по заранее определенной цене, оказывают понижающий эффект на ставку доходности, относительно аналогичных обыкновенных облигаций.

Если у компании уже есть в обращении долг с условиями опционов, который по мнению аналитика влияет на будущую эмиссию долга компанией, он может просто использовать доходность к погашению (YTM) такого долга при оценке стоимости долга.

Если аналитик считает, что компания добавит или удалит условия опционов при будущей эмиссии долга, он может сделать корректировки рыночной стоимости для текущей YTM, чтобы отразить стоимость таких добавлений и/или удалений.

Техника расчета таких корректировок является расширенной темой, которая выходит за рамки этого чтения.

Долг, не имеющий рейтинга.

Если компания не имеет долга в обращении или если доходность существующего долга компании неизвестна, финансовый аналитик, возможно, не всегда сможет использовать доходность сопоставимых долговых ценных бумаг.

Это также может быть тем случаем, когда компания не имеет рейтинговых облигаций.

Хотя исследователи предлагают подходы для оценки «синтетического» рейтинга долга компании на основе финансовых коэффициентов, эти методы весьма приблизительны, поскольку долговые рейтинги включают не только финансовые коэффициенты, но и информацию о конкретном выпуске облигаций и эмитенте, которая не отражается в финансовых коэффициентах.

Аренда.

Аренда – это договорное обязательство, которое может заменить другие формы долга. Это правда, зависит от того является ли аренда операционной или финансовой арендой.

Если компания использует аренду в качестве источника капитала, стоимость этой аренды должна быть включена в расчет стоимости капитала.

Стоимость этой формы заимствования аналогична другим долгосрочным заимствованиям компании.

Заявка на услугу “Оценка долгов при продаже”

Отправьте заявку на услугу и получите скидку 3%

Есть вопросы? Поможем! Ежедневно с 9:00 до 18:00

Оценка выполняется экспертами с опытом работы >5 лет. У нас есть все актуальные квал.аттестаты по направлениям (недвижимость, движимое имущество, бизнес)

Мы всегда соблюдаем сроки проекта. Нам важно показать результат в сжатые сроки

В стоимость включена бесплатная поддержка Отчетов (корректировка, устранение замечаний)

С Вами общаются только самые вежливые сотрудники.

Мы доводим сложные проекты до результата. К нам обращаются в ситуациях, когда другие эксперты не справились

В наш век объектами сделок может выступать практически все, что угодно. Это могут быть материальные и нематериальные активы, ценные бумаги, бизнес и многое другое. В последнее время широкое распространение получили сделки по покупке и продаже долговых обязательств.

Разумеется, человек не может купить или продать долг своего соседа, который искренне пообещал все вернуть с ближайшей зарплаты, но когда дело касается более крупных договоров и обязательств, все обстоит несколько иначе.

Благодаря этому, в нашей компании стали пользоваться особенной популярностью услуги по оценке долгов. Оценить рыночную стоимость долгового обязательства не так просто, как кажется на первый взгляд. Необходимо соотнести все факторы, установить кредитоспособность должника и провести тщательный анализ.

Когда дело касается юридически лиц, появляется такое понятие как дебиторская задолженность. Это элемент оборотного капитала предприятия, который можно использовать, как и все прочие активы. Дебиторской задолженностью называют суммы долгов, которые причитаются организации от юридических и физических лиц.

При проведении оценки дебиторской задолженности нужно учитывать множество факторов, таких как:

- Финансовое состояние должника. Оценивается его кредитоспособность, причем как на текущий момент, так и потенциальная.

- Наличие обеспечения исполнения обязательства денежного плана.

- Наличие права требования, которое является ключевым в оформлении дебиторской задолженности.

- Потенциальный спрос третьих лиц на оцениваемую задолженность.

- Насколько уже просрочена дебиторская задолженность, какие сроки её исполнения.

В наши дни оплата дебиторской задолженности – это одно из важнейших условий выживания компаний. Даже если должник не выплатит совсем маленькую сумму, это может губительно сказаться на его деловой репутации. А все мы отлично знаем, что она означает для юридических лиц. Нематериальные активы давно уже играют важнейшую роль в становлении предприятий. Именно поэтому потери от испорченной репутации могут в долгосрочной перспективе в разы превышать сумму непогашенного долга. Эта практика действует во всем мире и является крайне эффективной при взаимодействии с недобросовестными заемщиками. Благодаря этому, дебиторская задолженность, имеющаяся на балансе предприятия, является ликвидным активом и способна многое рассказать о платежеспособности лица, обладающего ей.

При оценке дебиторской задолженности могут использоваться три различных подхода: затратный, сравнительный и доходный. Наиболее эффективным в данном случае является доходный подход. Производится дисконтирование денежных потоков, рассчитывается величина долгового потока. На выходе выявляется конкретная информация о том, какую прибыль данная дебиторская задолженность может принести.

При использовании сравнительного подхода, чаще всего анализируется информация, полученная от коллекторских агентств, которые как раз и специализируются на покупке и самостоятельном взыскании долгов.

Необходимость в проведении оценки дебиторской задолженности чаще всего возникает в следующих случаях:

- При переуступке дебиторской задолженности третьим лицам. В данном случае задолженность практически продается. Чтобы точнее установить сумму продажи лучше воспользоваться услугами по оценке рыночной стоимости.

- При проведении оценки финансовой эффективности предприятия.

- При переходе компании на Международные Стандарты Финансовой Отчетности (МСФО). В данном случае все имущество, находящееся на балансе предприятия должно быть оценено. Это делается для того, чтобы добиться максимальной прозрачности бухгалтерии, что является одним из основных принципов МСФО. Разумеется, если на балансе предприятия стоит дебиторская задолженность, она также должна быть оценена.

- При необходимости взыскания имущества должника.

- При внесении дебиторской задолженности в уставной капитал предприятия. Любые активы, вносимые в уставной капитал, должны проходить обязательную процедуру оценки. Это условие ставится для того, чтобы можно было точно определить, какую долю в уставном капитале данный актив будет занимать. Разумеется, все должно быть отражено только в денежном эквиваленте, иначе невозможно добиться сопоставимости.

Задание на оценку дебиторской задолженности

Компания «1Капиталь» имеет богатый опыт в оценке долгов и дебиторских задолженностей. Наши эксперты обладают всеми необходимыми знаниями, они в кратчайшие сроки подготовят полноценный отчет, который будет принят в любой официальной инстанции. Работать с нами довольно просто. Все что вам нужно сделать – это заказать оценку и предоставить доступ ко всем требуемым данным.

Всю информацию о стоимости работ, сроках их проведения и необходимой документации вы можете найти ниже.

Стоимость услуг

|

Прайс на выполнение проекта |

||

| Оценка отсроченной и просроченной дебиторской задолженности компании | дог | |

| Оценка отсроченной и просроченной дебиторской задолженности физических лиц | дог |

Необходимые документы

- Документы, подтверждающие возникновение задолженности (договора, соглашения, товарные накладные и т.п.).

- Платежные документы по этим договорам.

- Документы о движении материальных ценностей (накладные, акты передачи и т.п.).

- Переписка с контрагентом по вопросу урегулирования взаимных требований (письма, соглашения, акты сверки взаимных расчетов и т.п.).

- Судебные решения (если есть).

- Бухгалтерская отчетность предприятия-дебитора:

-Годовая бухгалтерская отчетность (Формы 1-5 по ОКУД с пояснительной запиской).

-Квартальная бухгалтерская отчетность (формы 1-2 по ОКУД) (за последние четыре квартала).

Наши партнеры

Наши клиенты

В нашей базе более 5000 довольных клиентов

Как с нами работать?

Почему нам можно доверять?

- • Стаж работы. Мы непрерывно работаем с 2008 года и постоянно улучшаем «продукт».

- • Компетентность. Наши эксперты регулярно повышают квалификацию и принимают участие в написании материалов для профильных изданий.

- • Публичность. 5.000 человек на YouTube канале «Бизнес по плану».

Записаться на консультацию

Остались вопросы? Разберем бесплатно простую задачу или проведем консультацию (Посмотреть пример)

Содержание материала

- Почему важно считать кредит самому?

- Видео

- Как рассчитать годовые проценты по кредиту?

- Как самостоятельно рассчитать аннуитетный платеж

- Какие данные нужны для расчета платежа по кредиту

- Воспользуемся банковскими калькуляторами

- Виды ежемесячных выплат по кредитам

- Самостоятельный подсчет при аннуитетных платежах

- Из чего состоит ежемесячный платеж

- Формула расчета процентов по кредиту

- Какие данные нужны для расчета

- Пример расчета процентов по кредиту

- Погашать долг можно по-разному

- Как составить график платежей

- График выплаты кредита с аннуитетными платежами

- График выплаты кредита с дифференцированными платежами

Почему важно считать кредит самому?

Кредитами сейчас сложно кого-то удивить. Каждый среднестатистический россиянин имеет или имел как минимум один-два кредита в своей жизни или собирается его взять. Если вы идете в банк для получения кредита и вам дают несколько предложений, то нужно выбрать самое дешевое и выгодное для вас. Для этого нужно рассчитать кредит самому, например в Excel. Нужно также знать размер ежемесячного платежа, чтоб понять нагрузку займа на ваш бюджет. Это тоже можно сделать самостоятельно.

Видео

Как рассчитать годовые проценты по кредиту?

Для аннуитетного платежа достаточно умножить сумму всего взятого кредита на процентную ставку. Наглядно это выглядит так:

10000 * 12% = 1200 рублей составит сумма, которую необходимо выплатить за пользование процентами банку.

При дифференцированном платеже сумма годовых процентов рассчитывается немого сложнее, поскольку необходимо помножить остаток по кредиту на процентную ставку и поделить на 12.

То есть, если из наших 10000 выплачено 5000, то: 5000 * 12%/12 = 50 рублей ежемесячно придется отдавать банку за пользование кредитом. При этом, помножив это же число на 12, получим среднюю сумму для оплаты процентов за весь год.

При обращении в банк для получения кредита следует уточнить, какая система кредитования работает в данной организации. Если предлагается сделать выбор самостоятельно, то есть смысл остановиться на дифференцированном платеже. По такому платежу меньше переплата, да и само осознание того, что платить приходится за свои деньги, является немаловажным фактором при выборе способа кредитования.

Ипотечные кредиты также выгодно выплачивать дифференцированно, так как при растущей стоимости недвижимости невыгодно выплачивать кредит с переплатой значительной суммы средств.

Самым оптимальным решением при выборе выплаты по кредиту будет попросить банковского служащего распечатать примерные графики и суммы платежей по обоим кредитам и сравнить, какой из них наиболее выгодный.

Также полезно будет узнать, какой вид платежа предлагается по умолчанию в каком-либо банке.

Как самостоятельно рассчитать аннуитетный платеж

Для самостоятельного расчета понадобится срок кредита, сумма и процентная ставка.

Стандартная формула расчета аннуитетного платежа выглядит так:

Иногда формула может отличаться. Например, если банк предлагает направлять первые платежи только на погашение процентов. Но чаще всего считают по стандартной формуле.

А вот как рассчитывается коэффициент аннуитета:

Для примера возьмем 300 000 рублей, срок 18 месяцев и процентную ставку 15% годовых.

Месячная процентная ставка = 15% / 12 = 1,25%, то есть 0,0125.

Количество платежей равно количеству месяцев — 18.

Подставляем данные в формулу и считаем коэффициент аннуитета:

0,0125 × (1 + 0,0125)18 / ((1 + 0,0125)18 − 1) = 0,062385

Теперь подставляем коэффициент аннуитета в расчет платежа: 300 000 × 0,062385 = 18 715,44 Р — в точности как в кредитном калькуляторе.

Какие данные нужны для расчета платежа по кредиту

Ежемесячный платеж – важная характеристика для многих. Хочется найти золотую середину – платить посильный взнос с наименьшей переплатой.

Рассчитать его можно самостоятельно или через специальные сервисы. Для этого вам понадобятся:

- ставка,

- размер желаемого займа,

- срок, на который вы хотите занять деньги.

Воспользуемся банковскими калькуляторами

Банки побеспокоились о том, чтобы клиенты не морочили себе голову арифметикой, а сразу получали искомые параметры.

Составлено множество программ, которые названы «калькуляторами». Им стоит только задать основные величины, как они тут же произведут расчёт и покажут всё, что интересует заказчика, вплоть до помесячного графика платежей и суммы переплаты за кредит.

Виды ежемесячных выплат по кредитам

Ежемесячные платежи по кредитам, которые списывают в банках, бывают двух видов: аннуитетные и дифференцированные.

Аннуитетные — с должника на протяжении всего периода пользовании кредитом списывают равные суммы. По очередности списания приоритет у начисленных процентов. Проценты к оплате пересчитываются ежемесячно исходя из неоплаченной на текущий момент суммы долга. Остальная сумма, которая остается после удержания процентов, идет на погашения основной задолженности.

В будущем периоде сумма основного долга становится меньше, и на него насчитывается меньше процентов. Значит, из очередного равного платежа сумма распределится по-другому: меньше уйдет на проценты и больше на основной долг. Чем длиннее срок кредитования, тем большая получается итоговая переплата, хотя сумма ежемесячного платежа будет одинаковой для заемщика с начала и до конца периода кредитования.

Дифференцированные выплаты в отличие от аннуитетных не равные. Вначале кредитования суммы выше, а затем они уменьшаются. Снижение ежемесячного платежа происходит постоянно. Пересчет процентов такой же, как и при аннуитетных выплатах. Но итоговая сумма процентов, уплаченных кредитору, получается меньше.

Банки самостоятельно решают, какой тип ежемесячного платежа установлен по кредиту. Хотя некоторые компании предоставляют заемщику право выбора. Но если выбора нет, то клиент может закрыть кредит досрочно, когда для этого появятся деньги. В этом случае, понадобится заранее уведомить банк о своем желании, чтобы задолженность была погашена правильно.

Особенно важно это сделать при полном досрочном погашении. Если это не отследить, можно столкнуться с неприятностями и испортить свою кредитную историю. Чтобы этого не произошло, после завершения выплат всегда запрашивайте документ, где указано, что ваши обязательства перед кредитором исполнены и долгов нет.

Самостоятельный подсчет при аннуитетных платежах

Для удобства и наглядности подсчета обозначим одинаковые входные данные по кредиту:

- Процентная ставка — 18%.

- Период кредитования — 24 месяца.

- Сумма кредита — 500000 рублей.

Классическая формула для расчета аннуитетного платежа выглядит так:

Разовый аннуитетный платеж = Сумма кредита * Ка

где Ка — это коэффициент аннуитета.

Ка = ((ЕПС* (1 + ЕПС)n)/( (1 + ЕПС)n -1)

где ЕПС — ежемесячная процентная ставка.

Подставляя данные из примера, ЕПС будет выглядеть как 18%/12 = 1,5% = 0,015.

Итоговый расчет примет вид:

500 000 * (0,015 * (1 + 0,015)24)/((1 + 0,015)24 -1) = 24 962,05 рублей в месяц.

Данные полностью совпадают с примером, приведенным выше, где описан подсчет с помощью функции в Excel.

Итоговая сумма, которую выплатит заемщик за весь период пользования кредитом при точном соблюдении графика выплат:

24 962,05 * 24 = 599 089,24 рублей.

Общая сумма переплаты при аннуитетных платежах с приведенными в примере данными составит 99 089,24 рублей.

Из чего состоит ежемесячный платеж

Расплачиваться за взятые в долг деньги придется ежемесячно. Этот взнос складывается из основного долга и процентов, взятых в разном соотношении. В каком именно – зависит от типа платежей.

Вы можете заплатить меньше или больше установленной выплаты. Если заплатите меньше, вас накажут за просрочку штрафами и пени. Они могут прибавиться к следующей выплате. А если заплатите больше – поможете себе и снизите размер общей переплаты.

Формула расчета процентов по кредиту

S = (s3 x i x Kk / Kr) / 100

- S = вычисляемые проценты;

- S3 = общая сумма кредита;

- i = процентная ставка по кредиту;

- Kk = кол-во дней по платежам;

- Kr = кол-во дней на календарный год.

Какие данные нужны для расчета

- Сумма, выданная в кредит;

- Процентная ставка за год;

- Кол-во календарных дней в текущем году.

Пример расчета процентов по кредиту

65000 рублей – сумма переплаты в год. Для того чтобы посчитать сумму переплаты в месяц нужно 65000 рублей разделить на 12.

Погашать долг можно по-разному

Видов платежей два. Они бывают аннуитетными или дифференцированными, и от того, какой вы изберёте, зависит картина выплат.

С точки зрения банка, ежемесячный платёж распадается на несколько частей. Главными в них является тело долга и проценты, но есть и прочие составляющие.

Банк в первую очередь заботится о выплатах процентов, поскольку это его доход. Поэтому в первых платежах, какой бы вид вы ни выбрали, основная часть отводится именно им. По мере продвижения к концу срока доля процентной части уменьшается, а доля основного долга, соответственно, увеличивается.

Если платёж аннуитетный, то его величина остаётся постоянной на всём протяжении погашения долга.

Дифференцированный платёж имеет переменный размер, но в нём тоже есть постоянная часть: это доля основного долга. Процентная часть плавающая, она от максимума в первом платеже постепенно уменьшается до нуля в последнем, поскольку рассчитывается от величины оставшейся части долга (ОстДолга).

, поскольку в этом случае переплата меньше. Банку, соответственно, интереснее аннуитетные, и в последнее время они решительно преобладают. Делается это, якобы, во благо заёмщика, ведь с постоянным платежом ему удобнее обращаться.

Если срок небольшой и проценты невелики, то и разница некритична. А вот на многолетних ипотеках, да ещё с высокими процентами, расхождение весьма ощутимо.

Как составить график платежей

Самый простой способ — воспользоваться кредитным калькулятором: график платежей составляется автоматически.

Еще мы написали калькулятор в экселе, в котором можно прикинуть график платежей и ежемесячные платежи при обоих способах погашения.

Если вы хотите рассчитать график платежей самостоятельно, давайте разберемся на примере ранее рассчитанного платежа: кредит на 300 000 рублей, 18 месяцев под 15% годовых.

При аннуитетном способе ежемесячный платеж неизменный из месяца в месяц. Как мы посчитали выше, в нашем случае он составит 18 715,44 Р.

В целом график платежей уже понятен, но мы дополнительно можем посчитать, каким будет соотношение основного долга и процентов в каждом месяце.

Сначала считаем проценты:

Остаток долга × Процентная ставка × Количество дней в месяце / Количество дней в году

Если год не високосный, а в месяце 30 дней, получится 3698,63 Р — это сумма процентов, которые мы заплатим в первом месяце. На погашение основного долга пойдет остаток от нашего ежемесячного платежа: 18 715,44 Р − 3698,63 Р = 15 016,81 Р.

Во втором месяце сумма процентов начислится на сумму кредита минус платеж по основному долгу в первом месяце: 300 000 Р − 15 015,81 Р = 284 983,19 Р.

Считаем проценты во втором месяце. Предположим, что во втором месяце 31 день: 284 983,19 × 15% × 31 / 365 = 3630,61 Р.

На погашение основного долга во втором месяце пойдет 15 084,83 Р (18 715,44 − 3630,61).

Таким образом можно посчитать соотношение процентов и основного долга в каждом месяце кредита.

График выплаты кредита с аннуитетными платежами

| Номер платежа | Сумма платежа | Сумма в погашение тела кредита | Сумма платежа в погашение процентов | Остаток долга |

|---|---|---|---|---|

| 1 | 18 715,44 | 15 016,81 | 3698,63 | 284 983,19 |

| 2 | 18 715,44 | 15 084,83 | 3630,61 | 269 898,37 |

| 3 | 18 715,44 | 15 387,92 | 3327,51 | 254 510,44 |

| 4 | 18 715,44 | 15 473,04 | 3242,39 | 239 037,40 |

| 5 | 18 715,44 | 15 670,17 | 3045,27 | 223 367,24 |

| 6 | 18 715,44 | 16 053,39 | 2662,05 | 207 313,85 |

| 7 | 18 715,44 | 16 074,31 | 2641,12 | 191 239,53 |

| 8 | 18 715,44 | 16 357,69 | 2357,75 | 174 881,84 |

| 9 | 18 715,44 | 16 487,49 | 2227,95 | 158 394,35 |

| 10 | 18 715,44 | 16 762,63 | 1952,81 | 141 631,73 |

| 11 | 18 715,44 | 16 911,09 | 1804,35 | 124 720,64 |

| 12 | 18 715,44 | 17 126,53 | 1588,91 | 107 594,11 |

| 13 | 18 715,44 | 17 388,93 | 1326,50 | 90 205,18 |

| 14 | 18 715,44 | 17 566,25 | 1149,19 | 72 638,93 |

| 15 | 18 715,44 | 17 819,89 | 895,55 | 54 819,04 |

| 16 | 18 715,44 | 18 017,06 | 698,38 | 36 801,98 |

| 17 | 18 715,44 | 18 246,59 | 468,85 | 18 555,40 |

| 18 | 18 768,91 | 18 555,39 | 213,51 |

Первый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 016,81

Сумма платежа в погашение процентов

3698,63

Остаток долга 284 983,19

Второй платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 084,83

Сумма платежа в погашение процентов

3630,61

Остаток долга 269 898,37

Третий платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 387,92

Сумма платежа в погашение процентов

3327,51

Остаток долга 254 510,44

Четвертый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 473,04

Сумма платежа в погашение процентов

3242,39

Остаток долга 239 037,40

Пятый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 670,17

Сумма платежа в погашение процентов

3045,27

Остаток долга 223 367,24

Шестой платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 053,39

Сумма платежа в погашение процентов

2662,05

Остаток долга 207 313,85

Седьмой платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 074,31

Сумма платежа в погашение процентов

2641,12

Остаток долга 191 239,53

Восьмой платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 357,69

Сумма платежа в погашение процентов

2357,75

Остаток долга 174 881,84

Девятый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 487,49

Сумма платежа в погашение процентов

2227,95

Остаток долга 158 394,35

Десятый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 762,63

Сумма платежа в погашение процентов

1952,81

Остаток долга 141 631,73

Одиннадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 911,09

Сумма платежа в погашение процентов

1804,35

Остаток долга 124 720,64

Двенадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 126,53

Сумма платежа в погашение процентов

1588,91

Остаток долга 107 594,11

Тринадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 388,93

Сумма платежа в погашение процентов

1326,50

Остаток долга 90 205,18

Четырнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 566,25

Сумма платежа в погашение процентов

1149,19

Остаток долга 72 638,93

Пятнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 819,89

Сумма платежа в погашение процентов

895,55

Остаток долга 54 819,04

Шестнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

18 017,06

Сумма платежа в погашение процентов

698,38

Остаток долга 36 801,98

Семнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

18 246,59

Сумма платежа в погашение процентов

468,85

Остаток долга 18 555,40

Восемнадцатый платеж Сумма платежа 18 768,91 Сумма в погашение тела кредита 18 555,39 Сумма платежа в погашение процентов 213,51 Остаток долга

При дифференцированном платеже проценты в первом месяце будут такими же — 3698,63 Р. Дальше же принцип расчета процентов аналогичен, а сумма основного долга будет каждый месяц уменьшаться равномерно — на 16 666,67 Р (300 000 / 18). Ежемесячный платеж будет складываться из этих двух сумм.

В результате в первые месяцы платеж будет больше, чем при аннуитетном способе, а итоговая переплата будет меньше.

График выплаты кредита с дифференцированными платежами

| Номер платежа | Сумма платежа | Сумма в погашение тела кредита | Сумма платежа в погашение процентов | Остаток долга |

|---|---|---|---|---|

| 1 | 20 365,30 | 16 666,67 | 3698,63 | 283 333,33 |

| 2 | 20 276,26 | 16 666,67 | 3609,59 | 266 666,67 |

| 3 | 19 954,34 | 16 666,67 | 3287,67 | 250 000,00 |

| 4 | 19 851,60 | 16 666,67 | 3184,93 | 233 333,33 |

| 5 | 19 639,27 | 16 666,67 | 2972,60 | 216 666,67 |

| 6 | 19 248,86 | 16 666,67 | 2582,19 | 200 000,00 |

| 7 | 19 214,61 | 16 666,67 | 2547,95 | 183 333,33 |

| 8 | 18 926,94 | 16 666,67 | 2260,27 | 166 666,67 |

| 9 | 18 789,95 | 16 666,67 | 2123,29 | 150 000,00 |

| 10 | 18 515,98 | 16 666,67 | 1849,32 | 133 333,33 |

| 11 | 18 365,30 | 16 666,67 | 1698,63 | 116 666,67 |

| 12 | 18 152,97 | 16 666,67 | 1486,30 | 100 000,00 |

| 13 | 17 899,54 | 16 666,67 | 1232,88 | 83 333,33 |

| 14 | 17 728,31 | 16 666,67 | 1061,64 | 66 666,67 |

| 15 | 17 488,58 | 16 666,67 | 821,92 | 50 000,00 |

| 16 | 17 303,65 | 16 666,67 | 636,99 | 33 333,33 |

| 17 | 17 091,32 | 16 666,67 | 424,66 | 16 666,67 |

| 18 | 16 858,45 | 16 666,67 | 191,78 |

Первый платеж

Сумма платежа

20 365,30

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3698,63

Остаток долга 283 333,33

Второй платеж

Сумма платежа

20 276,26

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3609,59

Остаток долга 266 666,67

Третий платеж

Сумма платежа

19 954,34

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3287,67

Остаток долга 250 000,00

Четвертый платеж

Сумма платежа

19 851,60

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3184,93

Остаток долга 233 333,33

Пятый платеж

Сумма платежа

19 639,27

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2972,60

Остаток долга 216 666,67

Шестой платеж

Сумма платежа

19 248,86

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2582,19

Остаток долга 200 000,00

Седьмой платеж

Сумма платежа

19 214,61

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2547,95

Остаток долга 183 333,33

Восьмой платеж

Сумма платежа

18 926,94

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2260,27

Остаток долга 166 666,67

Девятый платеж

Сумма платежа

18 789,95

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2123,29

Остаток долга 150 000,00

Десятый платеж

Сумма платежа

18 515,98

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1849,32

Остаток долга 133 333,33

Одиннадцатый платеж

Сумма платежа

18 365,30

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1698,63

Остаток долга 116 666,67

Двенадцатый платеж

Сумма платежа

18 152,97

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1486,30

Остаток долга 100 000,00

Тринадцатый платеж

Сумма платежа

17 899,54

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1232,88

Остаток долга 83 333,33

Четырнадцатый платеж

Сумма платежа

17 728,31

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1061,64

Остаток долга 66 666,67

Пятнадцатый платеж

Сумма платежа

17 488,58

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

821,92

Остаток долга 50 000,00

Шестнадцатый платеж

Сумма платежа

17 303,65

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

636,99

Остаток долга 33 333,33

Семнадцатый платеж

Сумма платежа

17 091,32

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

424,66

Остаток долга 16 666,67

Восемнадцатый платеж Сумма платежа 16 858,45 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 191,78 Остаток долга

Теги

Содержание статьи

Показать

Скрыть

О том, насколько кредит выгоден, часто судят только по процентной ставке. Но еще один важный критерий — это полная стоимость кредита. Разбираемся, что это и почему на нее стоит ориентироваться.

Что такое полная стоимость кредита

Полная стоимость кредита — это сумма, которую вы должны вернуть банку при условии, что будете следовать условиям договора. Она включает основной долг, проценты по кредиту и иные платежи, если они предусмотрены договором.

Для чего нужна полная стоимость кредита

Все просто: именно она покажет, во сколько вам обойдется пользование деньгами банка. Не каждый может самостоятельно оценить все особенности начисления процентов, страховые премии и другие расходы, которые могут быть связаны с кредитом. Полная стоимость кредита делает кредитный договор более прозрачным и позволяет вам получить исчерпывающую информацию об услуге, которую вы получаете. Грубо говоря, она позволяет отследить, сколько и за что вы платите банку или микрофинансовой организации.

Чем полная стоимость кредита отличается от суммы

Сумма кредита — это то, сколько банк дает вам на руки, а полная стоимость — это то, сколько вы должны будете вернуть.

«Допустим, вы берете в кредит 300 тысяч рублей на ремонт плюс еще, предположим, 100 тысяч рублей — это страховка. Полная стоимость состоит из 400 тысяч (сам кредит и страховка) плюс проценты, начисленные на нее за весь срок кредитования. Они будут зависеть от ставки», — говорит старший юрист юридической коллегии «Юриус» Александр Захаров.

Что входит в полную стоимость кредита

Порядок расчета полной стоимости кредита установлен законом, в котором говорится в том числе и о том, какие конкретно платежи она должна включать.

Какие платежи входят в полную стоимость кредита:

- по погашению основной суммы долга;

- по уплате процентов по договору потребительского кредита (займа);

- иные платежи в пользу кредитора, если они прописаны в договоре;

- плата за выпуск и обслуживание карты;

- платежи в пользу третьих лиц, если они прописаны в договоре;

- сумма страховой премии по договору страхования в случае, если выгодоприобретателем не является заемщик или его близкий родственник;

- сумма страховой премии по договору добровольного страхования, если заключение такого договора влияет на условия кредитования.

Подобрать кредит

Что не входит в полную стоимость кредита

Список того, что не входит в полную стоимость кредита, также определен законом. В ПСК не будут учтены платежи, которые возникли из-за неисполнения условий договора, то есть штрафы и неустойки из-за просроченных платежей.

Не включаются в полную стоимость кредита платежи страховой компании, если речь идет о страховании предмета залога по договору залога — например, страхование купленной с использованием ипотеки квартиры, которая пока находится в залоге у банка. Также страховка не включается в полную стоимость кредита, если от нее не зависят условия договора. То есть если банк ставит условие, например, «со страховкой процентная ставка будет 9%, а без страховки — 19%», то страховка должна быть включена в ПСК, а если банк готов дать кредит под один и тот же процент что со страховкой, что без нее — в ПСК ее не включают.

Отдельно нужно сказать о кредитных картах. В законе говорится, что в полную стоимость кредита не включаются платежи, которые предусмотрены договором, но величина и сроки уплаты которых зависят от решений и поведения заемщика. То есть, допустим, ставка по кредитной карте составляет 25%, но в случае снятия налички она будет 40%. Кредитор эти 40% в полной стоимости кредита прописывать не обязан — он же не знает заранее, что вы решите снять наличку. Но в договоре, конечно, эти 40% должны быть прописаны, так что читайте внимательно.

Должны ли банки указывать полную стоимость кредита в договоре

Да, должны. Причем в законе даже прописано, где именно и как должна быть указана эта информация в договоре. Полная стоимость кредита должна быть указана на первой странице договора кредитования в правом верхнем углу и обведена в квадратные рамки. При этом информация должна быть написана буквально черным по белому: в законе говорится, что данные должны быть указаны цифрами и прописными буквами черного цвета на белом фоне. И не мелким шрифтом, а хорошо читаемым — если на странице есть шрифты разного размера, то ПСК должна быть написана максимальным из них.

Во время чтения договора проверяйте, не включены ли какие-то дополнительные платные услуги, которые вам не нужны: кредитная карта, СМС-информирование, добровольное страхование жизни и здоровья, удаленное обслуживание или услуги нотариуса. Если эти пункты необязательны, то от них можно отказаться и уменьшить себе платежи.

Как списать долги по кредитам

Как рассчитать полную стоимость кредита

В законе прописано не только то, из чего состоит полная стоимость кредита, но и приводится формула, по которой она считается. Так что если есть основания не доверять банку или просто из любопытства хотите перепроверить, это можно сделать.

Банки применяют формулу, которая указана в законе. Точнее, две формулы, которые друг без друга не работают.

Основная формула простая:

Полная стоимость кредита = i х ЧБП х 100

где i — процентная ставка расчетного периода, выраженная в форме десятичной дроби;

ЧБП — число базовых периодов в календарном году.

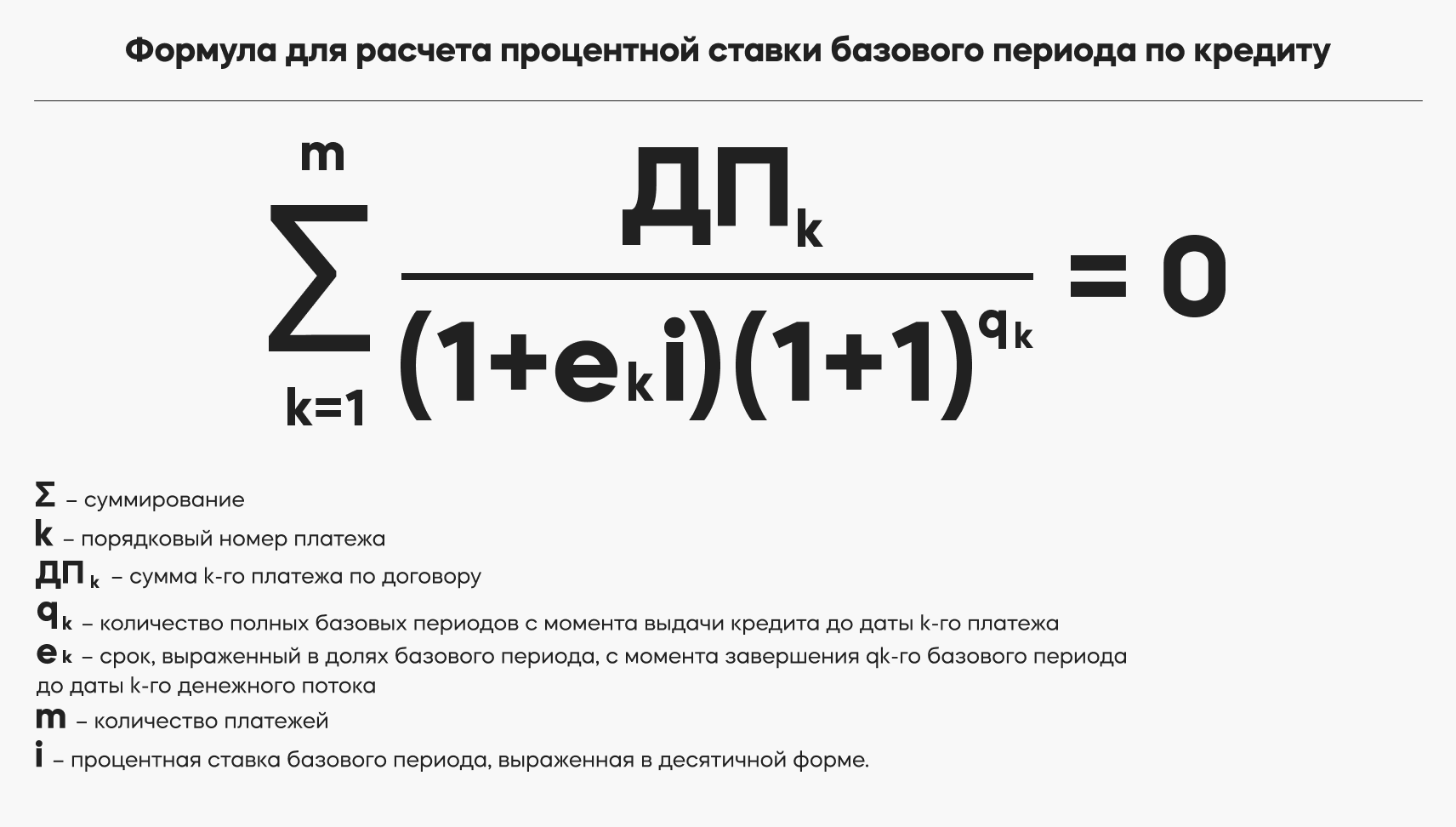

Но чтобы приступать к расчетам, нужно сначала найти показатель i, это уже вторая формула. Нужно найти наименьшее положительное решение уравнения:

- где знаком Σ обозначается суммирование;

- k — порядковый номер платежа;

- ДПk — сумма k-го платежа по договору (предоставление заемщику кредита на дату его выдачи включается в расчет со знаком «минус», а возврат денег и уплата процентов — со знаком «плюс»);

- qk — количество полных базовых периодов с момента выдачи кредита до даты k-го платежа (если базовый период равен одному месяцу и платежи вносятся заемщиком помесячно, то этот показатель будет равен порядковому номеру базового периода);

- ek — срок, выраженный в долях базового периода, с момента завершения qk-го базового периода до даты k-го денежного потока;

- m — количество платежей;

- i — процентная ставка базового периода, выраженная в десятичной форме.

Но необязательно считать все самостоятельно — есть специальные программы.

«Например, кредитные калькуляторы онлайн, чтобы проверить, не обманывает ли вас банк в плане полной стоимости кредита. То есть вы вбиваете сумму кредита, процентную ставку по кредиту, срок кредита — рассчитывается полная стоимость кредита и ежемесячный платеж», — говорит юрист.

Можно воспользоваться калькулятором Банки.ру.

Александр Захаров говорит, что на полную стоимость кредита также может указывать табличка с графиком платежей — обычно в самом конце таблички банки пишут, сколько вы заплатите за полный срок, если будете вносить платежи согласно этому графику.

Как рассчитать переплату по кредиту

Что делать, если в документах не указана полная стоимость кредита

Это как минимум повод для того, чтобы эти документы не подписывать. Если же договор уже заключен и тут вы обнаружили, что банк вас обманул — можно обратиться в суд. Ранее судьи уже рассматривали это как административное правонарушение.

Памятка: как узнать полную стоимость кредита

- Внимательно читайте документы: в договоре должна быть указана ПСК.

- Ищите ПСК на первой странице договора в правом верхнем углу, в рамочке.

- Проверьте расчеты банка самостоятельно с помощью формул или онлайн-калькулятора.

- Не заключайте договор с банком, который игнорирует требования закона.

Специальный сервис Банки.ру поможет подобрать кредит с самыми выгодными для вас условиями и высокой вероятностью одобрения.