Ведение бизнеса на международных рынках отличается от работы на внутреннем рынке на многих уровнях.

Компания, которая решила экспортировать свой продукт или услугу на новый рынок, не может считать само собой разумеющимся, что продажи будут жизнеспособными, прибыльными. Экспортер должен обеспечить приемлемую и своевременную окупаемость своих финансовых вложений пропорционально сопутствующим затратам и рискам. Для этого ему нужно понимать как определить экспортную цену продукции и при этом оставаться прибыльным.

Продажа может оказаться нереалистичной, если стоимость входа на рынок или конкуренция слишком высока, либо установленная цена на новом рынке неконкурентоспособна. Это также нецелесообразно, если продажи приносят убытки или не могут адекватно покрывать расходы на ведение бизнеса.

Экспортёр должен быть уверен в том, что продукт или услуга будут привлекательными даже после учета затрат, связанных с доставкой товаров и/или услуг в страну назначения, упаковки и прочих расходов на любую доработку.

Исследование и выход на новые международные рынки могут обходится дорого, поскольку затраты могут включать:

- Командировки и средства коммуникации

- Исследования рынка

- Упаковка

- Страхование товара

- Стоимость профессиональных услуг (таможенные брокеры, бухгалтерские услуги, обязательная и необязательная сертификация и так далее)

О том, зачем проводить исследование рынка сбыта, читайте тут

Хотя затраты и риски для новичков в экспорте могут быть значительными, с такими рисками можно справиться при тщательном планировании. При этом финансы должны оставаться главным приоритетом.

Определение статей затрат и цены

Ведение бизнеса на международном уровне требует планирования валютных курсов, различных уровней инфляции, а также применимых законов и правил торговли как внутри страны, так и за рубежом. Рыночные факторы, которые следует учитывать, включают конкуренцию, долю рынка и покупательную способность потенциальных клиентов.

Ценообразование продукта для экспорта является одним из наиболее важных шагов в оценке жизнеспособности продаж и должно быть максимально точным. Себестоимость продаж будет устанавливать нижний предел, по которому будет устанавливаться экспортная цена. Это, в свою очередь, станет основой для переговоров между экспортером и импортером.

Два подхода к расчету себестоимости экспортируемого продукта

1. Метод “затраты плюс”

Наиболее часто используемый метод расчета – «затраты плюс». «Затраты плюс» — это метод, в котором калькуляция себестоимости продукта основана на расчете себестоимости проданных товаров (COGS) и расчете коммерческих, общих и административных (SG&A) расходов.

Эти две категории затрат – COGS и SG&A – используются для определения базовой стоимости продукта. Кроме того, предполагается дополнительная прибыль. При экспорте дополнительные затраты должны возмещаться в рамках структуры ценообразования, используемой для экспортных продаж.

Хотя ценообразование по принципу «затраты плюс» довольно простое, оно не работает на многих экспортных рынках. Например, подход «затраты плюс» не учитывает дополнительные затраты в цепочке дистрибьюции. Он также не учитывает понимание рыночного окружения, что приводит к ситуации, когда в некоторых обстоятельствах цена может быть слишком низкой. Это может привести к работе с импортером или дистрибьютором, который будет получать непропорциональную долю прибыли.

Часто подход «затраты плюс» приводит к слишком высокой цене. Экспортное ценообразование, как правило, определяется рынком, а это означает, что ценообразование обычно диктуется рыночными условиями. Маржинальные ожидания розничных продавцов и дистрибьюторов не отличаются особой гибкостью, а затраты на цепочку поставок (например, расходы на доставку, страхование, грузоперевозки) также ограничены. Следовательно, многие экспортеры в вопросе Как определить экспортную ценусталкиваются со сценарием, когда цены “от полки” являются отправной точкой для расчетов.

В этом случае экспортёры должны сделать расчёт в обратном направлении (“от полки”), чтобы обеспечить наличие удовлетворительной маржи для розничного продавца и дистрибьютора, а также возможности покрытия всех других затрат в цепочке поставок. Это ставит компанию в положение, когда стандартные цены на продукцию Ex Works (EXW) часто недостаточно низки. Такая ситуация приводит к срыву потенциальных сделок и невозможности получить дополнительную долю рынка.

Ценообразование по EXW (правило Incoterms) означает, что при указанной цене экспортер товаров несет ответственность за то, чтобы товары были доступны для получения импортером в месте нахождения компании. Другими словами, в эту цену не включены дополнительные расходы, связанные с доставкой товара импортеру.

2. Метод предельных (переменных) издержек

Многие экспортеры используют метод предельных издержек (или переменных издержек) при установлении экспортных цен. При таком подходе компания, которая уже является прибыльной на своем внутреннем рынке, принимает стратегическое решение взять на себя бремя всех экспортных SG&A расходов, перенося их на на продажи на внутреннем рынке.

Новые/дополнительные накладные расходы, возникшие в ходе экспортных продаж, могут быть добавлены к себестоимости экспортируемых товаров, но в в любом случае компания использует себестоимость продукции на основе COGS в качестве базовой себестоимости продукта для экспортного ценообразования.

Это дает экспортеру установить гораздо более низкую базовую цену и возможность реагировать на рыночную конкуренцию, например, когда рыночное ценообразование и затраты цепочки поставок требуют очень низкой цены EXW при экспорте.

Почему метод предельных издержек более подходящий для экспортёров

При методе “Затраты плюс” целевая цена, которую экспортер должен установить как цену EXW после оценки затрат во всей дистрибуционной цепочки, часто слишком низкая. Это приводит к невыполнимым сделкам. И наоборот, те, кто использует метод предельных издержек, начинают с расчета себестоимости на основе CAGS и затем добавляют только сумму дополнительной маржи, которую они могли бы получить при достижении желаемой цены, перенося затраты SG&A на себестоимость внутренних продаж.

В целом, использование метода ценообразования на основе предельных издержек для экспортных рынков обычно приводит к увеличению продаж. Это приводит к повышению общей прибыльности бизнеса. Дополнительный объем продаж часто приводит к снижению цен поставщиков, а дополнительная маржа по-прежнему будет способствовать общей прибыли.

Это не всегда интуитивно понятно, поскольку многие компании привыкли оперировать внутренними «затратами», включающими себестоимость, общие и административные расходы и прибыль. Но ценообразование на основе предельных издержек начинается с COGS в качестве базовой стоимости, и поэтому оно гораздо более агрессивно. Такой подход дает отделу экспортных продаж более сильные позиции для переговоров.

Прежде чем применять подход к ценообразованию на основе предельных издержек, компания уже должна быть прибыльной. При этом её внутренний прогноз должен быть консервативным и достижимым, чтобы обеспечить покрытие экспортных SG&A за счет маржи, полученной от продаж на внутреннем рынке.

Избегайте демпинга

Ценообразование на основе предельных издержек также может рассматриваться как демпинг со стороны страны-импортера в некоторых ситуациях. Демпинг имеет место, когда цена товара, продаваемого в стране-импортере, ниже цены этого товара на рынке страны-экспортера, а также когда наносятся убытки конкурентам, базирующимся в стране-импортере.

Товары, продаваемые на экспортные рынки по чрезвычайно низким ценам, должны существенно отличаться от товаров, продаваемых на внутреннем рынке. Например, такие товары должны иметь другую упаковку/маркировку. Это минимизирует риск того, что экспортируемые товары будут отправлены обратно на внутренний рынок экспортера и проданы существующим клиентам компании через “серый” рынок.

Какая стратегия ценообразования лучше подходит вам?

Прежде чем принять определенную стратегию ценообразования, компания должна тщательно оценить международные правила или законодательства, включая антидемпинговое законодательство, правила поддержания цен при перепродаже, а также предельные цены и обзоры уровня цен.

Стратегия ценообразования, как и другие аспекты финансового плана, должна быть гибкой и настроенной в соответствии с динамикой мирового рынка. Жизнеспособность международной бизнес-стратегии экспортера будет зависеть от того, насколько правильно установлены цены на продукт или товар. Понимание того как определить экспортную цену продукции – критично, ведь на этой основе должна выстраиваться вся экспортная стратегия компании.

В рамках услуг мы помогаем экспортёрам ни только оценить правила продаж в стране импорта, конкурентное окружение, но и помогаем выстраивать эффективное ценообразование. Это даёт понимание экспортёру вопроса как определить экспортную цену, получать прибыль и поддерживать продажи без убытков для компании.

Стоимость экспорта товаров

Если вам необходимо узнать стоимость экспорта товаров на таможне, то наши специалисты всегда готовы помочь! Мы выполним недорогое, по низкой цене таможенное оформление экспорта, быстро и грамотно рассчитаем сумму всех затрат, связанных с экспортом товаров из РФ, точно определим размер экспортных таможенных платежей, поможем подготовить необходимый пакет документов, оперативно подадим и выпустим экспортную таможенную декларацию в таможне.

У нас вы всегда можете заказать таможенное оформление экспорта абсолютно любых товаров: продуктов питания, товаров народного потребления, различного оборудования, автомобилей, строительных материалов и т.д.

Стоимость экспорта товаров в нашей компании минимальна и доступна всем участникам внешнеэкономической деятельности (ВЭД): физическим лицам, юридическим лицам, индивидуальным предпринимателям.

Виды услуг и стоимость экспорта товаров

| Виды услуг | Физическое лицо |

Юридическое лицо |

Индивидуальный предприниматель |

|---|---|---|---|

| Помощь при подготовке документов для таможенного оформления экспорта | от 2000 руб. | от 2000 руб. | от 2000 руб. |

| Подготовка и заполнение декларации (ДТ) для подачи в таможню | 2000 руб. | 3000 – 5000 руб. | 3000 – 5000 руб. |

| Подача и выпуск декларации в таможне | 3000 – 5000 руб. | 10000 -15000 руб. | 10000 – 15000 руб. |

| Оформление на автомобильных СВХ | 15000 – 25000 руб. | 15000 – 25000 руб. | 15000 – 25000 руб. |

| Оформление в аэропортах | 5000 – 20000 руб. | 12000 – 20000 руб. | 12000 – 20000 руб. |

| Оформление на жд станциях | 15000 – 20000 руб. | 15000 – 25000 руб. | 15000 – 25000 руб. |

| Оформление в морских портах | 12000 – 20000 руб. | 12000 – 20000 руб. | 12000 – 20000 руб. |

| Проведение предварительных осмотров или таможенных досмотров | от 3000 руб. | от 3000 руб. | от 3000 руб. |

| Прохождение фитосанитарного или ветеринарного контроля | от 2500 руб. | от 2500 руб. | от 2500 руб. |

| Любые другие таможенные услуги, необходимые при экспорте товаров | по согласованию | по согласованию | по согласованию |

Указанные цены не являются окончательными и обсуждаются с каждым клиентом индивидуально!

Мы с радостью поможем Вам оперативно затаможить товары в таможне!

Узнать стоимость экспорта товаров

Как

правило, расчет экспортной цены производят

следующим образом.

Из

имеющейся базы данных делают выборку

наиболее свежих сведений о ценах на

товары, аналогичные (сопоставимые) тому,

который фирма желает экспортировать.

Заносят

в заранее приготовленную таблицу

основные технико-экономические параметры

этих товаров, включая условия поставки.

С

помощью поправок цену товара приводят

к условиям реализации на выбранном

рынке. При этом учитывают отличия в

технико-экономических параметрах товара

от товаров конкурентов. Если отличие в

пользу фирмы, цена увеличивается, если

в пользу конкурентов — уменьшается.

Поскольку

конкурирующих товаров несколько,

получают усредненную цену относительно

всех упомянугых товаров. Эта цена и

является базовой для переговоров с

покупателями-оптовиками (агентами).

Таблицы

расчетов экспортных цен разрабатываются

каждой внешнеторговой организацией

(фирмой) исходя из характеристик товара,

желательных условий поставки и т. д.

Шаблона здесь нет, требуются творческий

подход и учет опыта внешнеторговых

фирм.

Что

же касается поправок, то методы их

расчета выглядят следующим образом.

Приведение

к единым условиям поставки. Условия

поставки, предложенные инофирмами,

могут отличаться от тех, которые

желательны экспортеру. Поэтому при

экспорте расчетную цену обычно приводят

к условиям «франко-граница». Данные по

стоимости фрахта и страхования берут

из официальных данных российских

транспортно- экспедиторских

организаций.

Поправки

на технико-экономические различия.

При расчете экспортной цены следует

учитывать технике- экономические

различия аналогичных (сравнимых) и

национальных товаров, т. е.

проанализировать достоинства и недостатки

этих изделий. Для этого берут цены сделок

по аналогичным товарам на рынке, куда

российское предприятие собирается

ввести экспорт, и приводят к цене

одного какого-либо выбранного изделия

(базисного) по основному техническому

параметру: производительности, мощности,

грузоподъемности или иному. Рассматриваемые

цены изменяют соответственно изменению

основного параметра по формуле (7.1):

С1=

С2(N2/N1)

, (7.1)

где

С1 – цена базисного изделия; N1

— технико-экономический параметр

базисного изделия; С2

— цена сравниваемого изделия; N2

–

технико-экономический параметр

сравниваемого изделия.

Поправки

на количество.

При расчете экспортной цены необходимо

учитывать поправку на количество,

поскольку она побуждает партнера

увеличивать объем заказа. Проистекающие

из этого выгоды для производителя

связаны с общеизвестным сокращением

себестоимости по мере роста объема

изготовляемой партии изделий. В известных

случаях уменьшаются и транспортные

расходы. Для изделий массового производства

несколько снижаются складские

расходы. Все это и учитывает экспортер,

назначая скидки на количество.

Поправка

на условия платежа.

На расчетную экспортную цену оказывают

немалое влияние условия платежа. Наиболее

распространенной является аккредитивная

форма (документарный аккредитив),

которая наряду с расчетами чеками,

банковскими переводами и инкассо

представляет собой наличный платеж.

Цена

товара при платеже наличными, как правило

ниже, чем при продаже в кредит на

банковский процент кредитуемой части

цены и на скрытые в кредитной контрактной

цене затраты продавца, которые он

несет в связи с кредитом (стоимость

страхования кредита в страховых компаниях

и др.).

Поправка

на комплектацию поставки.

Особенно важна она при продаже

сложного комплектующего оборудования

— крупной автоматической линии,

металлургического агрегата ит. п., вплоть

до целого предприятия. Эту поправку

определяют, вычитая из цены, имеющейся

в материале, цены тех или иных изделий

в комплекте поставки, которые клиент

желает заменить изделиями, имеющимися

в его распоряжении. Если же в комплекте

поставки товара отсутствуют какие-либо

изделия (а клиент желает, чтобы они были

поставлены), цены этих изделий прибавляют

к экспортной цене.

Пересчет

цен в валюту предстоящей сделки.

Так как приведенные цены выражены в

валюте, отличной от валюты платежа, то

целесообразно пересчитать их в едином

масштабе, для чего приведенную цену

переводят в валюту планируемой сделки

по курсу ЦБ Беларуси на дату подписания

договора.

Поправка

на скидку.

При расчете экспортной цены необходимо

закладывать несколько завышенную цену,

не забывая о поправке на скидку,

которую покупатель всегда старается

получить. Известно, что иногда в процессе

переговоров покупатель может получить

скидку 50%, а в других случаях -только 3

%. Обычно в расчете экспортной цены

ее принимают в размере 10—15%.

Вернуться

к содержанию

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Расчет таможенной стоимости – это важный этап расчета общего размера таможенных платежей. Исходя из этих данных можно сделать вывод о целесообразности импорта или экспорта. Именно поэтому определить таможенную стоимость лучше всего еще на этапе планирования закупки. Сделать все правильно и не допустить ошибок в расчетах может помочь таможенный брокер.

ТАЙСУ-ТБ имеет большой опыт на рынке ВЭД, а наши специалисты в курсе всех возможных нюансов при определении таможенной стоимости при импорте, либо экспорте.

- Что такое таможенная стоимость

- Формула и пример расчета

- Методы расчета таможенной стоимости

- По цене сделки

- По цене сделки с идентичными товарами

- По цене сделки с однородными товарами

- Метод вычитания

- Метод сложения

- Резервный метод

- Как проводится контроль таможенной стоимости

- Корректировка таможенной стоимости (КТС)

- Таможенный сбор

- Заключение

Что такое таможенная стоимость

Общие положения о таможенной стоимости приведены в соответствующей статье №64 Таможенного кодекса.

Таможенная стоимость – это цена товара, которая указывается в инвойсе. Т.е. фактическая стоимость продукции по контракту, которую планируется продавать на экспорт. Таможенная стоимость определяется декларантом или его представителем и контролируется соответствующим органом.

ТС высчитывается в том случае, если товар пересекает границу с РФ впервые, за тем исключением если это транзит.

Таможенная стоимость определяется с целью:

- вычисления размеров таможенных платежей (налогов, пошлин и акцизов);

- ведение статистики ВЭД;

- применения прочих мер по регулированию стоимости товаров.

Формула и пример расчета

Таможенная стоимость определяется по следующей формуле:

ТСТ = стоимость покупки + дополнительные расходы (транспортировка, страхование, лицензирование, услуги таможенного брокера и т.д.)

По ней ведутся расчеты за исключением следующих случаев:

- цена на товар постоянно изменяется по причинам, которые не поддаются прогнозу или анализу;

- заявленная информация о цене не подтверждается документально;

- расчет по основной формуле может каким-либо образом повлиять на стоимость сделки.

| Наименование товара | Стоимость партии | Доля в стоимости | Вес партии | Доля в весе | Фрахт | Страховка | Таможенная стоимость |

| Бананы | 3 000 $ | 30 % | 3 000 кг | 60 % | 400 $ | 200 $ | 3 600 $ |

| Апельсины | 7 000 $ | 70 % | 2 000 кг | 40 % | 300 $ | 150 $ | 7 450 $ |

| ИТОГО | 10 000 $ | 100 % | 5 000 кг | 100 % | 700 $ | 350 $ | 11 150 $ |

Методы расчета таможенной стоимости

Существует несколько методов определения таможенной стоимости, порядок которых устанавливается правительством РФ. Они сформированы на основе принятых в международной практике норм.

По цене сделки

Метод по стоимости сделки с ввозимыми товарами – это основной и самый простой способ определения ТС. Вывод о ее размере делается исходя из стоимости сделки, которая уплачена или только подлежит уплате, при пересечении границы Таможенного союза. Цифры, указанные в контракте формируются исходя из затрат, которые понес продавец (страховка, лицензирование, доставка и др.)

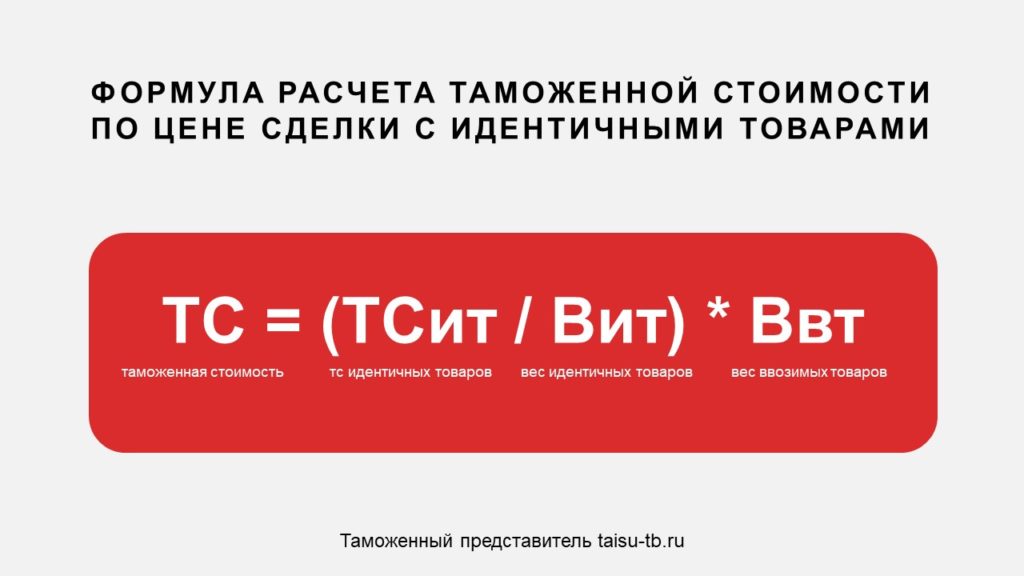

По цене сделки с идентичными товарами

Метод по стоимости сделки с идентичными товарами используется, если не удается применить первый. Главное условие здесь – это, чтобы оцениваемые товары были одинаковыми во всех отношениях. У них должны быть одно и то же назначение и характеристики, качество, страна происхождения и производитель. Этот метод используется в качестве базы в случаях:

- если товары предназначены для продажи на территории РФ;

- если они ввезены одновременно или не ранее, чем за 90 дней до оцениваемых;

- если ввезены на тех же условиях и в том же количестве.

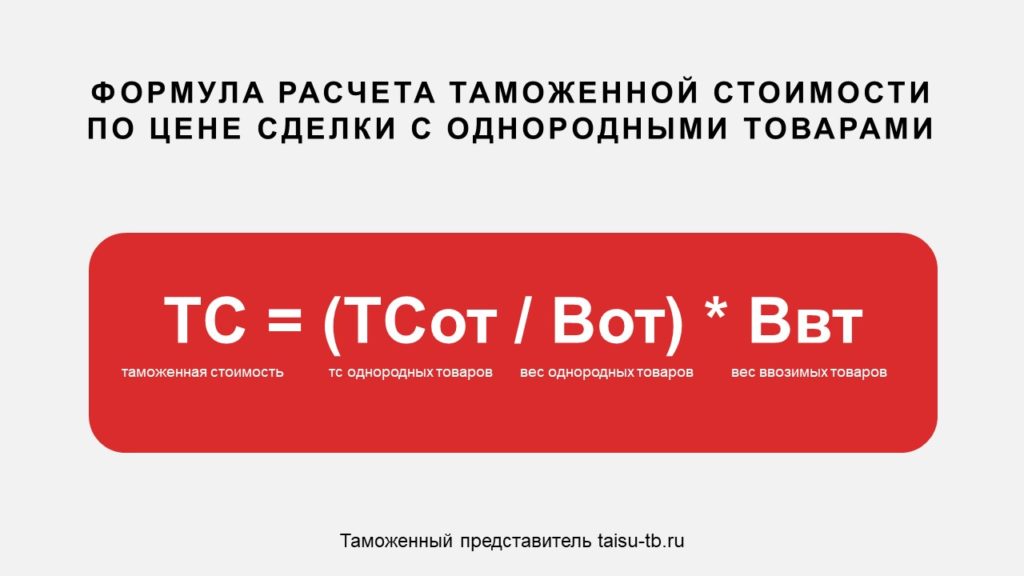

По цене сделки с однородными товарами

Метод по стоимости сделки с однородными товарами по своему смыслу и функциям схож с предыдущим, однако в данном случае товары не должны быть полностью идентичными. Термин «однородные товары» допускает некоторые несущественные отличия от оцениваемых.

Этот метод применяется на тех же условиях, что по стоимости сделки с идентичными товарами.

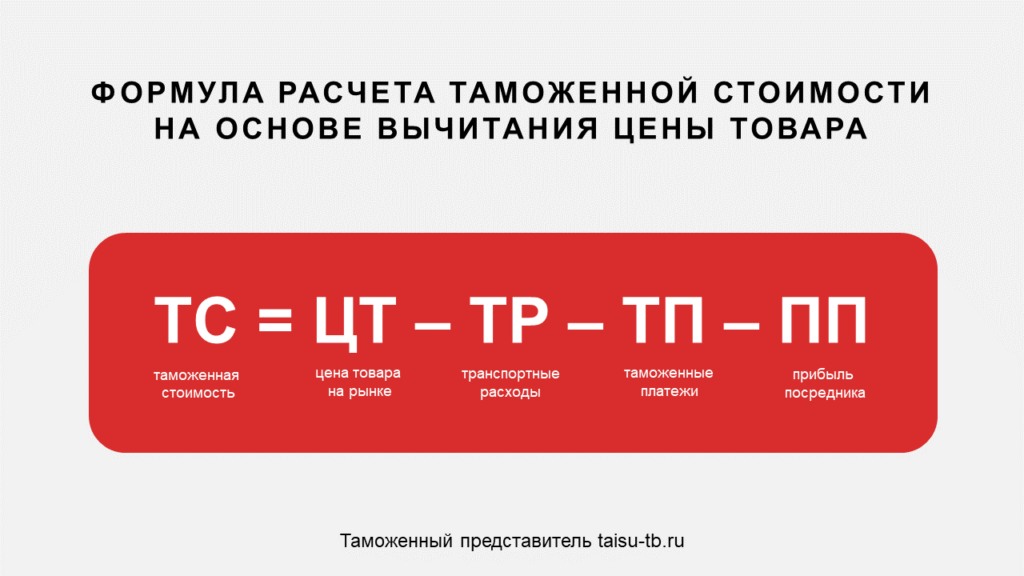

Метод вычитания

Метод на основе вычитания стоимости используется в том случае, если оцениваемые товары продаются на таможенной территории России в неизменном виде. При этом основой для вычисления таможенной стоимости берется единица товара из наибольшей партии, которая была продана на территории РФ не позже 90 дней. Таким образом из цены вычитаются затраты, характерные для внутреннего рынка.

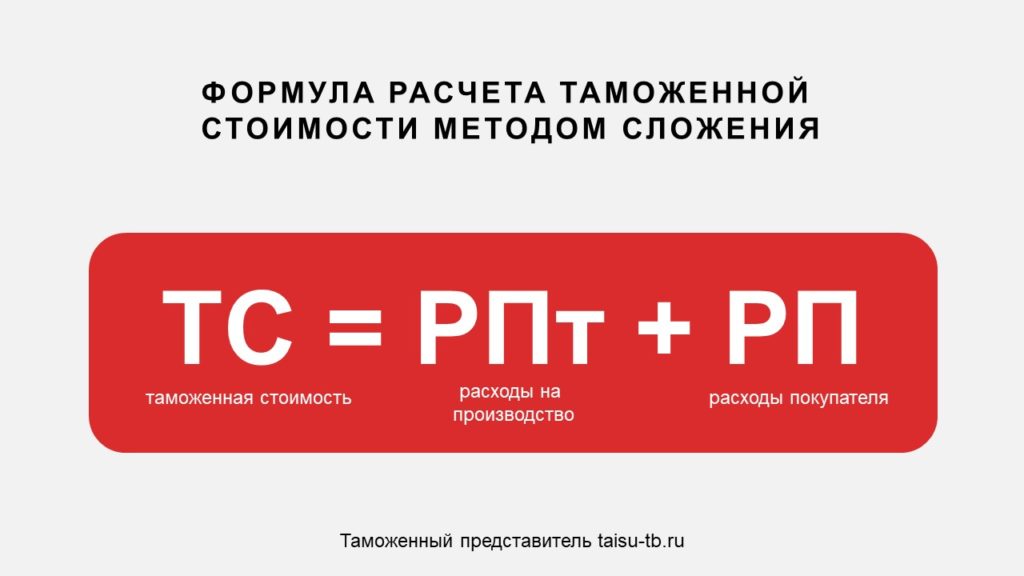

Метод сложения

Метод оценки на основе сложения стоимости заключается в том, что при расчете таможенной стоимости учитываются все расходы, включаемые в цену товара. Она складывается из следующих факторов:

- себестоимость товара;

- общие затраты (транспортировка, страховка, хранение и т.д.);

- прибыль экспортера в результате поставки груза.

Резервный метод

Резервный метод используется, если вычислять таможенную стоимость невозможно не одним из методов, перечисленных выше. Основой для данного метода являются расчеты и экспертные оценки, которые, в свою очередь, должны базироваться на реальных и обоснованных ценовых данных.

Порядок, в котором расположены эти методики не является случайным. Согласно общей практике, расчет необходимо проводить руководствуясь первым методом, переходя к следующему и далее, только в том случае, если это не удалось сделать с помощью предыдущего.

Для данного метода нет примерной формулы расчета таможенной стоимости.

Как проводится контроль таможенной стоимости

Согласно статье 66 Таможенного кодекса ЕАЭС контроль таможенной стоимости товаров возлагается на таможенный орган в рамках проведения контроля выпуска товаров.

Контроль таможенной стоимости может проводится, как до процедуры таможенного оформления и выпуска товаров, так и после. По результатам проверки выносится одно из трех возможных решений:

- согласие с заявленной стоимостью;

- решение о дополнительной проверке;

- корректировка таможенной стоимости.

Корректировка таможенной стоимости (КТС)

Таможенный инспектор или декларант может скорректировать таможенную стоимость, если появилась информация или обстоятельства, которые могут существенно повлиять на таможенную стоимость товара. Существует несколько причин корректировки таможенной стоимости:

- таможенная стоимость была определена ошибочно или при расчете допущены неточности;

- фактические данные не соответствуют информации, указанной в ДТС-1;

- расхождение данных;

- технические ошибки;

- новая информация, влияющая на таможенную стоимость товара;

- необоснованный выбор таможенной стоимости.

Также существует два вида корректировок, принципиальное отличие которых заключается именно в моменте их внесения:

- корректировка таможенной стоимости до выпуска товара с таможни, делается декларантом, который должен уложиться в определенный срок, в избежание отказа выпуска груза.

- корректировка таможенной стоимости после выпуска товара, осуществляется инспектором, который и делает ее перерасчет.

Таможенный сбор

От таможенной стоимости зависит размер фиксированного сбора, который взымается на таможне.

| Ставки таможенных сборов с 1 августа 2020 года (в рублях) |

Ставки таможенных сборов до 1 августа 2020 года (в рублях) |

| 775 (если таможенная стоимость товаров не превышает 200 тыс. руб. включительно) |

500 (если таможенная стоимость товаров не превышает 200 тыс. руб. включительно) |

| 1550 (если таможенная стоимость товаров 200 тыс. руб. и более, но не превышает 450 тыс. руб. включительно) |

1000 (если таможенная стоимость товаров 200 тыс. руб. и более, но не превышает 450 тыс. руб. включительно) |

| 3100 (если таможенная стоимость товаров 450 тыс. руб. и более, но не превышает 1200 тыс. руб. включительно) |

2000 (если таможенная стоимость товаров 450 тыс. руб. и более, но не превышает 1200 тыс. руб. включительно) |

| 8530 (если таможенная стоимость товаров 1200 тыс. и более, но не превышает 2700 тыс. руб. включительно) |

5500 (если таможенная стоимость товаров 1200 тыс. руб. и более, но не превышает 2500 тыс. руб. включительно) |

| 12000 (если таможенная стоимость товаров 2700 тыс. руб. и более, но не превышает 4200 тыс. руб. включительно) |

7500 (если таможенная стоимость товаров 2500 тыс. руб. и более, но не превышает 5000 тыс. руб. включительно) |

| 15500 (если таможенная стоимость товаров 4200 тыс. руб. и более, но не превышает 5500 тыс. руб. включительно) |

7500 (если таможенная стоимость товаров 2500 тыс. руб. и более, но не превышает 5000 тыс. руб. включительно) |

| 20000 (если таможенная стоимость товаров 5500 тыс. руб. и более, но не превышает 7000 тыс. руб. включительно) |

20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 23000 (если таможенная стоимость товаров 7000 тыс. руб. и более, но не превышает 8000 тыс. руб. включительно) |

20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 25000 (если таможенная стоимость товаров 8000 тыс. руб. и более, но не превышает 9000 тыс. руб. включительно) |

20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 27000 (если таможенная стоимость товаров 9000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 30000 (если таможенная стоимость товаров 10000 тыс. руб. и более) |

30000 (если таможенная стоимость товаров 10000 тыс. руб. и более) |

Заключение

Таможенная стоимость товаров контролируется таможенными органами, однако решения, которые они выносят могут быть ошибочными. Участники ВЭД вправе опротестовать любое решение в судебном порядке. За консультацией по любому вопросу, можно обратиться к таможенному брокеру, а для минимизации возможных рисков рекомендуется доверить расчет таможенной стоимости опытным специалистам.

Экспортный калькулятор

Экспортный калькулятор является комплексным аналитическим инструментом, с помощью которого организация может

оценить перспективы развития внешнеэкономической деятельности в выбранной стране путем оценки изменения

показателей своей операционной деятельности при выходе на экспорт. Помимо этого, в экспортном калькуляторе

отображается краткая характеристика товарного рынка выбранной страны.

Входные данные

Роль рынка

в мировом экспорте продукции отрасли

Динамика объема экспорта и доли рынка в мировом экспорте

продукции отрасли

Ключевые экспортеры продукции отрасли на рынок

Динамика объема экспорта и доли РФ на рынке

Роль Москвы в экспорте отечественной продукции отрасли на

рынок

Динамика объема экспорта и доли Москвы в РФ на рынке

Изменение показателей по годам

Динамика рентабельности:

Динамика выручки:

(1) — ожидаемая доля экспортной выручки в общей выручке организации после выхода на

экспорт

(2) — динамика доли страны в мире / РФ в стране / Москвы в РФ по

отрасли

(3) — прирост стоимостного объема экспорта товара