Every day we purchase one thing or the other, and every product has a certain price. So, the price that we pay to the seller to buy the product is called the “selling price,” whereas the amount at which the product is bought by the seller is known as the “cost price.” Based on the cost price and selling price of a product a profit and loss are determined. If a person buys a product at one price and sells it at a different price, then he makes a profit or loss on that product. If the selling price of an item is greater than the cost price, then the seller gains a profit. If the selling price of an item is less than its cost price, the seller faces a loss.

What is the Formula for Selling Price?

The price at which a product or commodity is sold by a merchant to a consumer is known as the “selling price.” Sales of a product are based on the selling price of the product. The amount that is paid by a buyer to buy a product is called the “actual selling price.” If the consumer buys a product at a price higher than the product’s cost, the merchant will gain a certain profit, and if a product is sold at a lower price than its cost price, a loss is incurred in the transaction. Therefore, the selling price of the product is:

SP = CP + P

SP = CP – L

where,

Selling Price (SP): Selling price is the amount paid by the customer to buy a product.

Cost price (CP): Cost price is the amount paid by a merchant or retailer to buy a product or commodity.

Profit (P): The amount gained by selling a product or commodity at a price that is higher than its cost price is called “profit”.

- Profit formula = Selling price – Cost price (SP > CP)

Loss (L): The amount that is incurred by the seller after selling a product at a price that is less than its cost price is called “loss”.

- Loss formula = Cost price – Selling price (SP < CP)

Now, the formula for selling price in terms of profit percentage and loss percentage is:

SP = {(100 + P%)/100} × CP

SP = {(100 – L%)/100} × CP

Difference Between Selling Price and Cost Price

Cost price is the price paid by the merchant to acquire certain goods. The cost price is the minimum price at which any merchant can sell its product without incurring a loss, whereas the selling price is the price that a user pays for an article. The selling price is always less than or equal to the marked price.

Cost Price

The price at which the merchant acquires the product including the shipping cost is termed the Cost price. Profit and loss are calculated on the cost price. Generally, any merchant tries to sell its product at price greater than the cost price.

Marked Price (MP) and Discount

The price that is written on a product’s label by the merchant is called the “marked price.” A discount is always offered on a product’s marked price. Merchants or retailers offer discounts to consumers to attract them and increase the sales of a product.

- Discount = Marked price (MP) – Selling price (SP)

- Discount percentage = (Discount/MP) × 100

Now, the formula for selling price in terms of discount and the marked price is:

Selling price = Marked price (MP) – Discount

Selling Price Formulas

- Selling Price = Cost Price + Profit

- Selling Price = Marked Price – Discount

- Selling Price = (100+Profit)/100 × Cost Price

- Selling Price = (100−Loss)/100 × Cost Price

Solved Examples on Selling Price Formula

Example 1: At what price should the shopkeeper sell the goods to make a profit of 15% if the cost price of the product is ₨ 250.

Solution:

Given data, the cost price of the good = ₨ 250

and the profit percentage = 15%

We have, Profit percentage = (Profit/Cost price) × 100

⇒ 15 = (Profit/ 250) × 100

⇒ Profit = ₨ 37.5

We know that, Profit = Selling price – Cost price

⇒ 37.5 = SP – 250

⇒ Selling price = ₨ 287.5

Therefore, selling price of good = ₨ 287.5

Example 2: A shopkeeper bought 200 pens at a cost of ₨ 1000. At what price should he sell each pen to gain a profit of ₨ 200.

Solution:

Given data, Cost price of 200 pens = ₨ 1000

Profit = ₨ 200

Profit = Selling price – Cost price

⇒ 200 = S.P – 1000

⇒ SP = 1200

⇒ Selling price of 200 pens = ₨ 1200

Now, the selling price of one pen = 1200/200 = 6

Therefore, the shopkeeper should sell one pen at ₨ 6 to gain a profit of ₨ 200.

Example 3: Samar buys a cycle at ₨ 2400 and sells it at a loss of 25%. What is the selling price of the cycle?

Solution:

Given data, Cost price of the fan (C.P) = ₨ 2400

Loss percentage is 25%

We have, Loss percentage = (Loss/Cost price) × 100

Hence, Loss = ₨ 600

We know that, Loss = Cost price – Selling Price

600 = 2400 – S.P

⇒ Selling price = ₨ 1800

Hence, the selling price of the cycle is ₨ 1800/-

Example 4: Anita bought 5 notebooks for ₨ 200. She sold them to her friend Sameera at a loss of ₨ 50. At what price did Sameera buy books from Anita.

Solution:

Given data, Cost price of 5 note books = ₨ 200

Loss = ₨ 50

The cost price at which Sameera bought books = the price at which Anita sold books.

We have, Loss = Cost price – Selling price

⇒ 50 = 200 – S.P

⇒ Selling price = ₨ 150

Hence, the price at which Sameera bought books = ₨ 150/-

Example 5: Vijay sold two umbrellas at a cost of ₨ 280. He sold one umbrella at a profit of 12% and the other umbrella at a loss of 5%. If the cost price of both umbrellas is the same, then what is the selling price of each umbrella?

Solution:

Given data, selling of two umbrellas = ₨ 280

1st umbrella is sold at a profit of 12%

2nd umbrella is sold at loss of 5%

Let the Selling price (S.P) of 1st umbrella = x

Selling price of 2nd umbrella = 280 – x

We have, Cost price (C.P) = {100/(100 + Profit%)} × Selling price

⇒ C.P of 1st umbrella = {100/(100 + 12)} × x = (100/112) x

We have, Cost price (C.P) = {100/(100 – Loss%)} × Selling price

⇒ C.P of 2nd umbrella = {(100/(100 – 5)} × (280 – x) = {100 × (280 – x)/95}

According to the given data,

C.P of 1st umbrella = C.P of 2nd umbrella

⇒ (100/112) x = {100 × (280 – x)/95}

⇒ 95x = 112 × (280 – x)

95x = 31360 – 112x

⇒ 112x + 95x + 31360 ⇒ 207x = 31360

⇒ x = 151.5

⇒ S.P of 1st box = ₨ 151.5

⇒ S.P of 2nd box = 280 – 151.5 = ₨ 128.5

Hence, the selling price of 1st umbrella = ₨ 151.50/- and the selling price of 2nd umbrella = ₨ 128.50/-

Example 6: The marked price of a fan is ₨ 1200. What is the selling price of the fan after a 10% discount.

Solution:

Given data, Marked price of fan (M.P) = ₨ 1200

Discount percentage = 10%

We have, Discount percentage = (Discount/Marked price) × 100

⇒ 10 = (discount/1200) × 100

⇒ Discount = ₨ 120

We know that, Discount = Marked price – Selling Price

⇒ 120 = 1200 – S.P

⇒ S.P = ₨ 1080

Hence, the selling price of the fan is ₨ 1080/-

Example 7: A shopkeeper sold a bag at ₨ 300 and gained a profit of 15%. At what price should he sell the bag such that he faces a loss of 15%?

Solution:

Given data, Selling price of bag = ₨ 300

Profit percentage = 15%

We have, Cost price (C.P) = {100/(100 + Profit%)} × Selling price

⇒ C.P = {100/(100 + 10)} × 300

⇒ C.P = ₨ 260.87

Loss percentage = 15%

We have, Loss percentage = (Loss/Cost price) × 100

⇒ 15 = (Loss/260.87) × 100

⇒ Loss = ₨ 39.13

We know that, Loss = Cost price – Selling price

⇒ 39.13 = 260.87 – S.P

⇒ S.P = ₨ 221.84

Hence, to face a loss of 15% the shopkeeper must sell the bag at ₨ 221.84/-

FAQs on Selling Price Formula

Question 1: Find the formula of the selling price when the profit percent is given.

Answer:

The formula of the selling price when profit percent is given

SP = {(100 + P%)/100} × CP

where,

SP is selling price,

CP is cost price,

P% is profit%

Question 2: What is the difference between the marked price and the selling price?

Answer:

Marked Price is the price that is printed on the product, whereas selling price is the price that is paid by the consumer after all discounts and negotiations.

Question 3: What is the formula for Cost Price and Selling Price?

Answer:

The formula for CP and SP are,

- SP = CP + P

- SP = CP – L

where P is profit and L is loss

Question 4: What is profit?

Answer:

When selling price is greater than the cost price, then the difference in the selling price and cost price is termed profit.

Question 5: What is the selling price formula with a discount?

Answer:

When a discount is given on the marked price of any object then the selling price is calculated as

Selling Price = Marked Price – Discount

Related Resources

- Percentage

- Discount

Как рассчитать правильную цену продажи товара в сеть магазинов или дистрибьюторам, чтобы остаться с прибылью и не «уйти в минус»

С коммерческим директором компании-производителя формировал ценовую политику. Один из решаемых вопросов: как назначить цену на товар, чтобы обеспечить требуемый уровень наценки предприятия, в то же время соответствовать скидкам и бонусам клиентов – розничным сетям и дистрибьюторам.

Предложил перейти к расчету цены с помощью универсальной формулы, с которой хочу вас познакомить.

Представьте, что вы Производитель и хотите продать свой Товар в розничную сеть (или дистрибьютору).

Себестоимость Товара для Производителя 100 руб.

Задача: рассчитать, по какой цене Производитель должен продать Товар в сеть (дистрибьютору), чтобы обеспечить себе 20% наценки.

Условия сети (дистрибьютора): ретробонус 5%, а также раз в три месяца глубокая скидка 30% для проведения акции.

Если вы сейчас возьмете калькулятор и, на основании только этих указанных цифр, произведете расчет, с вероятностью 99% вы получите неверный ответ.

Для решения задачи, какая цена продажи должна быть назначена Производителем на свой Товар, чтобы получить плановую наценку, только этих данных нам недостаточно.

Начнем по порядку.

- Определимся с расчетом наценки

Наценка – разница между ценой продажи и себестоимостью. Чтобы получить наценку в рублях, из цены продажи нужно вычесть себестоимость.

Наценка (руб.) = Цена продажи (руб.) – Себестоимость (руб.)

Чтобы получить наценку в процентах, нужно из цены продажи Товара вычесть себестоимость, затем результат разделить на себестоимость.

Наценка (%) = [Цена продажи (руб.) – Себестоимость (руб.)] /

/ Себестоимость (руб.) × 100%

Например, при цене продажи Товара 120 руб. и себестоимости 100 руб., получим:

Наценка (руб.) = 120 руб. – 100 руб. = 20 руб.

Наценка (%) = (120 руб. – 100 руб.) / 100 руб. × 100%= 20%

- Рассчитаем цену продажи, если никаких скидок и бонусов клиенту не даем

Если никаких скидок от цены продажи Товара в сеть (либо дистрибьютору) вы не предоставляете, для расчета цены продажи (ЦП) Товара, при которой будет обеспечена плановая наценка, нужно воспользоваться этой формулой:

ЦП = СС + СС × ПН = СС × (1 + ПН)

где ЦП – цена продажи, обеспечивающая плановую наценку, руб.;

СС – себестоимость, руб.;

ПН – плановая наценка, в долях от 1.

«Доля от 1» – это пересчет процентов в доли.

Например, 3% – это 0,03; 56% – это 0,56; 100% – это 1.

При себестоимости 100 руб. и плановой наценке 20%, получим цену продажи:

ЦП = 100 + 100 × 0,2 = 100 × (1 + 0,2) = 100 × 1,2 = 120 руб.

Это самый простой пример расчета цены продажи при плановом уровне наценки. В реалиях коммерческой работы приходится сталкиваться с разными видами скидок и бонусов (выплат, штрафов) клиентам.

- Рассчитаем цену продажи при предоставлении клиенту бонусов от цены продажи

В практике работы с сетевыми клиентами или дистрибьюторами Производитель может заключить договор, в котором будут предусмотрены, например, следующие виды выплат клиенту от суммы поставленного товара:

- ретробонус – 5%;

- бонус за покрытие брака – 1%;

- логистический бонус (оплата доставки с распредцентра клиента в места продаж) – 4%;

- маркетинговые услуги – 6%.

Если от стоимости поставленной клиенту продукции, Производитель должен сделать подобные выплаты, очевидно, что цена продажи клиенту, для обеспечения себе плановой наценки, вырастет.

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС – себестоимость, руб.;

ПН – плановая наценка, в долях от 1;

Б1, Б2, …, БN – бонусы, скидки и выплаты от цены продажи, которые делает Производитель клиенту, в долях от 1.

Например, при себестоимости Товара 100 руб., плановой наценке 20%, в случае выплат клиенту ретробонуса 5%, бонуса за покрытие брака – 1%, логистического бонуса – 4%, получим требуемую цену продажи:

Таким образом, чтобы обеспечить себе 20% плановой наценки и при таких условиях договора сделать все указанные выплаты клиенту, Производитель должен будет продать Товар по 133,33 руб.

Обратите внимание, что нельзя делать в этом случае расчет, прибавляя к цене продажи без бонусов проценты этих самых бонусов и выплат.

Вот так делать нельзя:

ЦП ≠ СС × (1 + ПН) + Б1% + Б2% + Б3% ≠ 120 + 5% + 1% + 4% ≠ 132,35 руб.

Проверить это легко. Достаточно из полученной вами Цены продажи вычесть все бонусы и выплаты клиенту. В нашем примере:

- 133,33 × 0,05 = 6,67 руб. Это ретробонус – 5%;

- 133,33 × 0,01 = 1,33 руб. Это бонус за покрытие брака – 1%;

- 133,33 × 0,04 = 5,33 руб. Это логистический бонус – 4%.

Итого три вида бонусов дают в сумме: 6,67 + 1,33 +5,33 = 13,33 руб.

Если мы всё правильно рассчитали, вычитая из Цены продажи сумму бонусов и себестоимость, должны получить плановую наценку.

133,33 – 13,33 – 100 = 20 руб.

Получается, данный расчет верен.

- Рассчитаем цену продажи при предоставлении клиенту бонусов от цены продажи и скидок для проведения акций

Теперь рассмотрим ситуацию, когда Производитель договаривается с сетью (дистрибьютором) о проведении 1 раз в 3 месяца акции с глубокой скидкой, например, в размере 30%, а также о проведении акции 1 раз в квартал со скидкой 20%.

Как правило, 30%-я скидка будет действовать в течение 2-х недель, а 20%-я скидка будет действовать неделю.

Мы хотим рассчитать, какую цену должен предоставить Производитель своему клиенту при условии предоставления скидки 30% и 20%. При этом Производитель должен обеспечить себе плановую наценку.

Для этого нам обязательно нужно знать, какую долю Товара сеть (дистрибьютор) продаст в первой и второй акциях, а какую – в регулярных продажах (без предоставления акционных скидок).

Если взять усредненную текущую ситуацию, то в течении квартала примерно 45% Товара будет продано в период проведения 30%-й акции, 25% Товара продадут в период поведения 20%-й акции, а 30% Товара будут проданы в период отсутствия скидок (период регулярных продаж).

Получить информацию о долях продаж в акциях и в регулярных продажах можно разными способами: от представителя отдела закупок клиента; через EDI (SLSRPT и INVRPT); купить данные о продажах; договориться с клиентом о раскрытии информации о продажах за уступку со своей стороны; профильные форумы, TG-каналы, группы в соцсетях; приобретение отчетов и аналитики; покупка данных у организаций, оказывающих услуги мерчендайзинга; самостоятельные замеры.

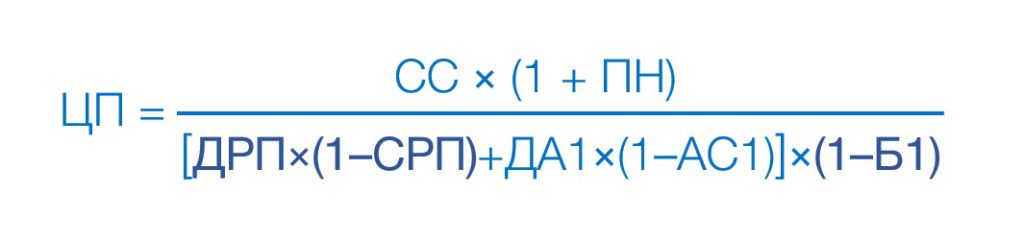

Рассчитать цену продажи, при которой Производитель сохранит для себя плановую наценку можно по второй формуле Дубовика.

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС – себестоимость Товара, руб.;

ПН – плановая наценка, которую хочет себе обеспечить Производитель, в долях от 1;

ДРП – доля регулярных продаж – процент продаж товара вне периода проведения акций, в долях от 1;

СРП – скидка регулярных продаж – скидка на Товар, предоставляемая вне периода проведения акций, в долях от 1;

ДА1 – доля акции 1 – доля акционных продаж Товара в 1-й акции, в долях от 1;

АС1 – акционная скидка 1 – скидка на Товар, предоставляемая от ЦП в 1-й акции, в долях от 1;

ДАZ – доля акции Z – доля акционных продаж Товара в Z-й акции, в долях от 1;

АСZ – акционная скидка Z – скидка на Товар, предоставляемая от ЦП в Z-й акции, в долях от 1;

Б1, …, БN – бонусы, скидки и выплаты от ЦП, которые делает Производитель клиенту, в долях от 1.

Например, себестоимость Товара 100 руб., плановая наценка Производителя 20%.

Производитель предоставляет клиенту бонус на маркетинговые услуги – 2% и ретробонус – 4%.

Производитель согласовал с сетью (дистрибьютором) проведение акций со скидкой 30% и 20%.

От закупщика сети (дистрибьютора) известно, что до этого похожие акции показывали следующие распределения продаж: 45% Товара предположительно будет продано в период проведения 30%-й акции, 25% Товара продадут в период поведения 20%-й акции, а 30% Товара будут проданы в период регулярных продаж (отсутствия скидок).

Воспользуемся второй формулой Дубовика:

- Ответ на задачу

Вернемся к примеру, который я сформулировал в начале этого материала:

Производитель хочет продать свой Товар в розничную сеть (или дистрибьютору).

Себестоимость Товара для Производителя 100 руб.

Задача: рассчитать, по какой цене Производитель должен продать Товар в сеть (дистрибьютору), чтобы обеспечить себе 20% наценки.

Условия сети (дистрибьютора): ретробонус 5%, а также раз в три месяца глубокая скидка 30% для проведения акции.

Для решения задачи нам нужно узнать прогнозные доли продаж в акции и без акции.

Допустим, проанализировав текущую ситуацию по аналогичной товарной группе, закупщик клиента сообщил, что в течении квартала примерно 65% Товара будет продано в период проведения акции, а 35% Товара продадут в период отсутствия скидок.

Подставляем значения во вторую формулу Дубовика:

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС = 100 руб. – себестоимость Товара, руб.;

ПН = 0,2 – плановая наценка 20%, которую себе хочет обеспечить Производитель, в долях от 1

ДРП = 0,35– доля регулярных продаж 35% – процент продаж товара вне периода проведения акций, в долях от 1;

СРП = 0 – скидка регулярных продаж 0% – скидка на Товар, предоставляемая вне периода проведения акций, в долях от 1;

ДА1 = 0,65 – доля акции 1 (65%) – доля акционных продаж Товара в 1-й акции, в долях от 1

АС1 = 0,3 – акционная скидка 1 (30%) – скидка на Товар, предоставляемая от ЦП в 1-й акции, в долях от 1;

Б1 = 0,05 – ретробонус (5%), который выплачивает Производитель клиенту, в долях от 1.

. Себестоимость Товара для Производителя 100 руб. Задача: рассчитать, по какой цене Производитель должен продать Товар в сеть (дистрибьютору), чтобы обеспечить себе 20% наценки. Условия сети (дистрибьютора): ретробонус 5%, а также раз в три месяца глубокая скидка 30% для проведения акции.")

То есть для того, чтобы заработать 20% плановой наценки, в случае приведенных условий предоставления ретробонуса и акционной скидки, производитель должен продавать клиенту по 156,91 руб. товар с себестоимостью 100 руб.

Проверим это значение:

35% Товара будет продано по цене 156,91 руб. За вычетом ретробонуса 5% Производитель получит выручку 149,06 руб. Наценка составит 49,06 руб.

65% Товара будет продано по цене 109,84 руб. За вычетом ретробонуса 5% Производитель получит выручку 104,35 руб. Наценка составит 4,35 руб.

0,35×49,06 + 0,65×4,35 = 20 руб.

Расчет сделан верно.

Итого, Производитель должен зарабатывать 49% наценки в регулярных продажах и 4,35% наценки в акции, чтобы в приведенных условиях обеспечить себе суммарную плановую наценку 20%.

- Важные выводы для покупателей в магазинах

≡ Проделанный расчет и вторая формула Дубовика хорошо иллюстрируют, что мы, будучи покупателями магазинов, когда предпочитаем товары с большими скидками, сильно переплачиваем за товары на полке без акционных скидок.

≡ Большие скидки в акциях и частое их проведение стали одной из важных причин повышения отпускных цен производителями продукции. Производители вынуждены компенсировать потери прибыли в период глубоких скидок повышением регулярной цены.

≡ Если вы думаете, что обманули систему, покупая товары только с акционными ценами, вы ошибаетесь. Чем больше людей покупают товары в акциях, тем выше будет цена продажи производителя, от которой магазин будет делать большую акционную скидку.

≡ Законы экономики неумолимы. Никто не будет работать себе в убыток.

#СергейДубовик

Нужна помощь в организации вашего ценообразования и системы скидок? Свяжитесь со мной.

Во что в действительности вам обходятся скидки клиенту?

Тренинг продажи по телефону

Майнд-карты для вашего бизнеса

и повседневной деятельности.

Программы обучения

Сергея Дубовика

Как рассчитать цену реализации

Задача определения цены реализации – одна из самых сложных на сегодняшний день для любого предприятия. Цена реализации – это та цена, по которой вы продаете свой товар/продукцию/услуги. Она зависит напрямую от многих факторов: от состояния рынка и средних цен на аналогичные товары, от себестоимости и затрат на производство, от покупательской способности целевой группы, от количества конкурентов и выбранной вами конкурентной стратегии. Так как же рассчитать цену реализации?

Инструкция

Рассчитайте первоначальную цену реализации по формуле:

Цр = (С + П +А)+ НДС

Где,

Цр – цена реализации,

С – себестоимость единицы продукции/товара

П – планируемый /желаемый уровень прибыли (рентабельности)

А – акцизный сбор (если есть)

НДС – налог на добавленную стоиомсть

Определитесь с уровнем дохода и прибыли, которые вы хотите получить в планируемом периоде. Установите, какой объем продаж может обеспечить вам данный уровень.

Определите уровень безубыточности, то есть объем реализации продукции, при котором нет ни убытков, ни прибыли. Это необходимо для того, чтобы понять, ниже какого уровня реализации вам нельзя опускаться. Точка безубыточности = Сумма постоянных затрат/(цена – переменные затраты на единицу продукции).

Изучите рынок. Узнайте объемы продаж товара вашей группы. Узнайте цены на аналогичные товары, работы, услуги у ваших конкурентов. Узнайте, какие товары являются заменителями товару, который вы производите. Проведите маркетинговое исследование ожиданий покупателей.

Сопоставьте первоначальную (желаемую) цену реализации, которая получилась у вас путем расчета, с ценами ваших конкурентов или с уровнем ожиданий покупателей.

Откорректируйте первоначальную цену реализации. Разработайте и установите систему скидок. Установите разную цену для разных объемов реализации. Постройте графическую модель. Для этого, по оси абсцисс покажите цену, по оси ординат – объемы реализации. Постройте кривые спроса и предложения, на основании полученных ранее данных маркетинговых исследований (кривая спроса) и собственных ожиданий (кривая предложения). Таким образом вы узнаете оптимальную цену реализации для вашего рынка.

Видео по теме

Полезный совет

Если себестоимость единицы продукции на вашем предприятии структурирована на постоянные и переменные издержки, то вы можете рассчитать цену реализации на уровне переменных затрат. Это может быть необходимо при агрессивной политике входа на рынок, при выведении на рынок новых видов продукции. В этом случае вы пренебрегаете постоянными издержками, как не влияющими на конечный результат, т.е. не релевантными.

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

Из чего состоит цена товара?

Цена товара складывается из двух компонентов: себестоимость и наценка.

Актуально это как для производителей и дистрибьюторов, так и для ритейла, то есть розничной торговли. Каждое звено этой цепочки закладывает в цену свою себестоимость единицы товара и собственную наценку.

Рассмотрим каждый из этих составляющих цены отдельно.

Себестоимость

Себестоимость – это затраты на приобретение или производство самого товара.

Себестоимость в свою очередь складывается из следующих затрат:

-

Прямые – издержки производства: сырьё, заработная плата работников; для ритейла: на приобретение товара;

-

Косвенные – не относящиеся напрямую к производству или закупке товаров, делятся на два типа:

-

Условно-постоянные – объём постоянных затрат, не зависящих от объёма производства или реализации: амортизация производства, заработная плата для административного персонала, издержки на аренду помещения. Условно-постоянные расходы чаще всего подвергаются оптимизации для снижения себестоимости.

-

Частично-переменные – затраты, возрастающие соответственно объему производства или реализации товара: издержки на грузоперевозки, аренду дополнительных складских помещений, оплата труда на вспомогательные операции.

-

Для расчёта себестоимости существует несколько формул расчёта себестоимости.

Формула полной себестоимости

Формула полной себестоимости позволяет оценить предстоящие расходы на единицу товара.

Полная себестоимость продукции = затраты на производство или приобретение товара + расходы на реализацию товара

В расходы на реализацию товара для магазина входят, например:

-

заработная плата продавца, кассира;

-

арендная плата за помещение, в котором располагается магазин;

-

коммунальные платежи.

Себестоимость реализованной продукции

Эта формула будет более актуальной для торговой отрасли, так как рассчитывает стоимость реализации товаров.

Себестоимость реализованной продукции = полная себестоимость + себестоимость непроданной продукции

В рознице непроданной продукцией будут считаться товары, не реализованные за отчётный период. Стоимость их приобретения переходит в разряд издержек, тем самым повышая себестоимость реализованной продукции для продавца.

Затраты для разных предприятий будут разными, но мы можем привести основные из них, ложащиеся в себестоимость:

-

Затраты на производство;

-

Коммунальные платежи;

-

Амортизация (отчисления на замену оборудования);

-

Заработная плата основного персонала;

-

Заработная плата административного персонала;

-

Страховые отчисления от заработной платы;

-

Расходы на реализацию товара;

-

Логистические расходы.

Наценка

Важно понимать, что наценка и прибыль это не одно и то же, ведь в наценку тоже закладываются издержки, связанные с продажей товара.

Существует два основных вида розничной наценки для торговли:

-

Базовая – наценка, которую добавляет к себестоимости дистрибьютор или розничный продавец к стоимости 1 единицы товара.

-

Дополнительная – наценка к цене товара при возникновении дополнительных требований от покупателя. Может выражаться в расширенной гарантии на товар, расширенной комплектации и дополнительных услуг к товару, например, доставка.

В наценку на товар в рознице закладываются следующее:

-

Расходы на доставку продукции;

-

НДС;

-

Расходы на реализацию товара;

-

Прибыль.

Наценки

Определение наценки на товар

Перед расчётом наценки необходимо провести несколько действий для анализа рынка и места товара на рынке:

-

Расчёт себестоимости;

-

Нахождение пороговой цены;

-

Анализ рынка сбыта;

-

Поиск отличительных качеств товара.

Расчёт наценки

После проведения указанных выше действий, можно приступать к расчёту наценки.

Первый способ – сложение стоимости поставки товара, стоимости реализации товара и желаемой прибыли. Данный способ очень прост в реализации, но имеет несколько фундаментальных проблем: он не позволяет точно предугадать прибыль с продажи партии товара, так как нет возможности учитывать перемены на рынке. Из этого могут вытекать как недополучение прибыли при общем росте рынка, так и недостаточная реализация товара из-за общего падения цен на рынке.

Для определения стратегии развития компании и сравнения собственных наценок со средними рыночными в вашей отрасли можно вычислить долю наценки в цене товара с помощью следующей формулы:

((Цена – Себестоимость) / Себестоимость) * 100%

Второй способ – расчёт наценки с помощью метода безубыточности. Метод позволяет рассчитать минимальную наценку, при которой предприятие не будет терпеть убытки. Считается она следующим образом:

((Планируемая выручка / Издержки) – 1) * 100%

Например, ожидается выручка в 1 миллион, а издержки составляют 250 тысяч, тогда мы можем определить, что необходимая минимальная наценка на товар составляет ((100 / 25) – 1) * 100%, что равно 400%. В зависимости от ситуации на рынке, может понадобиться повышение ставки наценки, но теперь точно известно, ниже какого коэффициента не стоит опускаться, если нужно достичь планируемой суммы прибыли.

Стратегии ценообразования

Для предпринимателя, работающего в сфере розничной торговли, может возникнуть вопрос: каким образом установить цены на свои товары так, чтобы обеспечить достаточную прибыль и регулярность объёмов продаж?

На конечную цену товара влияют:

-

Цена покупки у поставщика;

-

Стоимость доставки;

-

Операционные расходы на содержание магазина;

-

Способ реализации;

-

Сезонность спроса на товар;

-

Конкуренция.

Давайте разберемся с каждым фактором, который влияет на расчёт цены на товары.

Сезонный или постоянный спрос на товары

Сезонными называются товары, спрос на которые растёт в определённые периоды времени – сезоны. К таким товарам относится, к примеру, школьная форма, письменные принадлежности, школьные учебники, ёлки и ёлочные игрушки.

Соответственно увеличенному спросу стоит увеличить наценку на востребованные в этот период товары.

Сезонным товарам свойственны короткие сроки реализации при высоком спросе. При неправильном расчете объемов сбыта и конечной стоимости для покупателя вы можете остаться со значительным количеством товаров после окончания сезона.

Для определения стоимости реализации сезонных товаров можно ориентироваться на цену поставщика, количество конкурентов, возможное изменение спроса, связанное с общей экономической ситуацией. А для достижения максимальной прибыли ориентируйтесь на средние рыночные цены данных товаров и на цены аналогичных товаров у конкурентов.

Способ реализации

Размер наценки зависит также от способа реализации товара. Офлайн-торговля более затратная, так как требует расходов на аренду торгового и складского помещения, доставку товара до склада или магазина, зарплату продавцов.

Уже давно онлайн-торговля стала для нас обыденностью, ведь к хорошему быстро привыкаешь: экономия времени и средств как для покупателя, так и для продавца.

На ценообразование в случае онлайн-торговли намного сильнее влияет конкуренция, ведь клиенту намного легче перейти на другой сайт, чем сходить в другой магазин. Таким образом, в онлайн- торговле стоит уделить больше времени и средств на улучшение сервиса: удобный сайт, платежи, быстрая обработка заказа, скорость и удобство доставки товаров.

Конкурировать по ценам с крупными магазинами получится вряд ли: оборот у них больше, и они могут позволить себе снизить цены не сильно теряя в прибыли. Малому розничному бизнесу рекомендуется конкурировать с гигантами рынка на других фронтах – уникальные предложения и качество сервиса.

Местоположение

Для офлайновых магазинов важна локация. От неё зависят два фактора: посещаемость, то есть доступность для покупателя, и конкуренция, то есть наличие в ближайшей доступности магазинов с аналогичными товарами.

Магазин можно позиционировать двумя способами: либо в нём продаются редкие товары, за которыми конечный потребитель может и съездить именно к вам, либо в магазине товары общего характера, нужные каждому в повседневности. В втором случае лучше развивать сеть торговых точек. Тогда снижаются административные расходы, что в свою очередь увеличивает уровень рентабельности.

Если в определённом районе ваш магазин не имеет прямых конкурентов, то есть возможность поднять цены выше средних по рынку, ведь у конечных покупателей нет удобных альтернатив поблизости. Однако, с повышением наценок следует быть осторожными: в один момент для большинства покупателей станет выгоднее пройти или проехать подальше, чем отовариться у вас.

Если местность у вас конкурентная, то есть рядом находятся ваши прямые конкуренты, то есть два способа привлечь к себе покупателей: установить цены ниже, чем у конкурентов или создать уникальное предложение. К примеру, вместо обычного хлеба привозить товары из местной пекарни или предложить покупателям фермерские товары вместо тех, что поступают во все сетевые магазины от комбинатов или заводов.

Конкуренты

Уровень конкурентности также играет роль в ценообразовании. На малоконкурентоном рынке с эксклюзивным товаром размер торговой наценки практически не ограничен. Цена товара зависит только от покупательского спроса.

На высококонкурентном рынке наценка будет невысокой,, но есть стабильно высокий спрос на данный продукт. Подытожим то, что мы говорили о конкурентах ранее:

Для розничной торговли есть два способа завоевать свою долю рынка и переманить покупателей из других магазинов:

-

Снижение цен; акции, распродажи

-

Уникальные предложения.качество товара

-

Сервис (доставка под заказ)

Какую наценку на какие товары установить в розничном магазине?

Устанавливайте наценку грамотно, создайте у себя в магазине хотя бы три категории товаров.

Первая категория товаров – самая рентабельная и популярная продукция, это ваш флагман и основной источник дохода. Наценку на такие товары необходимо устанавливать таким образом, что их средняя цена была такой же, как у конкурентов.

Вторая категория – товары низкой ценовой категории, они помогут покупателю не уйти без покупки из магазина, если ему не будет хватать денег на ваши флагманские товары. Такие товары необходимо снабжать низкой наценкой для достижения большего оборота.

Третья категория – очень дорогие товары.Они выполняют несколько функций:

-

витринная – такие товары очень выгодно выставлять напоказ в витринах или на самых видных местах в магазине, так как они привлекают посетителей (кто-то может зайти просто посмотреть, а в итоге и купить товар подешевле);

-

психологическая – в сравнении с очень дорогими товарами, цены на ваши основные будут казаться очень даже выгодными.

На товары данной ценовой категории тоже могут найтись свои покупатели, но почти наверняка они не будут приносить доход, сравнимый с товарами из других двух категорий.

Как упростить расчет цены в розничной торговле?

Работу вашего бизнеса упростит товароучетная программа, в которой есть функция автоматического назначения цен.

Например, товароучетная программа Лайтбокс может сама рассчитывать розничную цену при оприходовании товара. Для этого задайте товару (или группе товаров) один раз фиксированную цену или наценку, и в дальнейшем программа сама будет производить расчет от цены закупки. Переоценка по итогам инвентаризации тоже проходит автоматически.

Какие плюсы еще вы получаете от использования программ для товарного учёта?

-

Контроль остатков. Программа фиксирует любое движение товара: приход, продажу, списание, перемещение. Поэтому вы видите фактическое количество остаток в каждой торговой точке.

-

Грамотное планирование закупок товаров. Программа формирует отчеты, в которых вы увидите сколько и каких товаров было продано за неделю, месяц, сезон и т.д. Такая аналитика позволяет планировать объемы покупаемого товара и не переплачивать за ненужные поставки, которые потом просто лежат на складе.

-

Быстрое проведение инвентаризации. Обычно инвентаризацию проводят редко из-за сложностей в ее организации ─ надо свести остатки в учете, максимально распродать товары, чтобы потратить меньше времени, остановить торговлю или выводить сотрудников в ночное время.

С программой складского учета проводить ревизии проще ─ вы просто выгружаете акт для инвентаризации по группам и сверяете его с товарами в магазине. Это не занимает много времени, не требует закрытия магазина., поэтому проводить проверки можно хоть каждый день. Акты на списание и оформление пересортицы в товароучетном сервисе составляются автоматически. -

Сокращение количества краж со стороны работников. Когда учет ведется «на коленке», недобросовестному сотруднику всегда есть чем поживиться. Неучтенный товар легко забрать с собой и перепродать. С программой для складского учета все оприходования, перемещения и продажи будут отражены в программе, поэтому риск мошенничества со стороны сотрудников исключен.

Подобрать товароучетную программу для вашей торговли

Дата публикации: 04.10.2021

Важным

вопросом при планировании бизнеса

является определение цены реализации

продукции.

Обычно

исходной базой для определения цены

является величина себестоимости

продукции и размер желаемой прибыли

(средняя норма рентабельности). Если

при расчете цены не учитываются другие

факторы (спрос, конкуренция), то

используется следующая формула:

Цi = сi

(1+R/100),

где сi

— себестоимость единицы продукции

i-вида, руб.

Себестоимость

единицы продукции типа А:

СА

= 657,537/1320 = 0,498тыс. руб. = 498,1руб.

Себестоимость

единицы продукции типа Б:

СБ

1410,232/1200 = 1,175 тыс. руб. = 1175 руб.

Себестоимость

единицы продукции типа В:

СВ

=694,047/840 = 0,826 тыс. руб. = 826 руб.

Средняя

норма рентабельности для всех видов

продукции равна 25%, тогда, цена единицы

продукции типа А составит:

ЦА

= 498,1* (1+25/100) = 622,6 руб.

ЦБ

= 515* (1+25/100) = 1469 руб.

ЦВ

== 430*(1+25/100) = 1032,8 руб.

Указанный

выше способ определения цены на продукцию

входит в группу затратных методов.

Вторая

группа методов подразумевает ориентацию

на рыночные факторы, такие как динамика

и эластичность спроса, изменение доходов

потребителя и т.п. Поэтому при определении

цены вторым способом введем поправочные

коэффициенты, учитывающие эластичность

спроса по цене (Кэц) и доходам

потребителей (Кэд), изменение

доходов потребителей (Iд),

рыночную долю предприятия по отношению

к общему объему товарной массы на рынке

(β), изменение товарной массы,

поставляемой конкурентами на рынок

(α).

В этом

случае цена определяется по формуле:

Цip = Цi

Kn

,

где Кп

— поправочный коэффициент, учитывающий

рыночные факторы

![]() .

.

Для

продукции типа А:

![]()

Для

продукции типа Б:

![]()

Для

продукции типа В:

![]()

Таким

образом, с учетом поправочного

коэффициента, учитывающего рыночные

факторы, цена для продукции типа А

составит:

ЦАp

=622,6 *1,2397 = 772 руб.

ЦБр

= 1469 *1,6297 =2394 руб.

ЦВр

=1032,8 *1,3426 =1384 руб.

-

Расчет финансовых результатов деятельности предприятия

После

определения предполагаемых цен реализации

можно рассчитать величину прибыли от

реализации продукции как разность

между объемом выручки и полной

себестоимостью реализованной

продукции. Для упрощения расчетов

принято, что объем реализованной

продукции совпадает с объемом товарной

продукции предприятия. Для удобства

расчета заполняется табл. 6.

Таблица 6

Расчет прибыли от реализации продукции

|

Изделие |

Цена единицы |

Количество единиц |

Выручка от |

Себестоимость |

Прибыль, р. |

||||

|

за месяц |

за год |

за месяц |

за год |

за месяц |

за год |

за месяц |

за год |

||

|

А |

772 |

110 |

1320 |

84920 |

1019040 |

54795 |

657539 |

30125 |

361501 |

|

Б |

2394 |

100 |

1200 |

239400 |

2872800 |

117519 |

1410232 |

121881 |

1462568 |

|

В |

1384 |

70 |

840 |

96880 |

1162560 |

57837 |

694047 |

39043 |

468513 |

|

Итого |

280 |

3360 |

421200 |

5054400 |

230151 |

2761818 |

191049 |

2292585 |

Балансовая

прибыль предприятия складывается из

прибыли от реализации продукции,

прибыли от прочей реализации, разницы

между внереализационными доходами и

расходами. Для упрощения расчетов

примем, что предприятие не планирует

прочей реализации и внереализационных

операций.

К

внереализационным расходам относят

налог на имущество предприятия,

взимаемый в размере 2 % от стоимости

основных средств (Сос), нематериальных

активов (Снма) и оборотных средств

(Соб):

Ни = 0,02 (Сос

+ Снма + Соб).

При

этом величина налога на имущество

изменяется при увеличении размеров

износа основных средств и нематериальных

активов

Оборотные

средства предприятия определяются как

сумма средств в производственных

запасах материалов (Спр.з) и в

незавершенном производстве (Сн.пр.):

Соб = Спр.з. + Сн.пр.

Для

расчета оборотных средств предприятия

в производственных запасах основных

и вспомогательных материалов составляется

табл. 7.

При

расчете текущего запаса материалов

учитывается среднесуточная потребность

(асут) и интервал поставки

материалов (tи):

Зт = асут

tи ,

При

этом среднесуточная потребность в

материалах определяется как

рассчитанная в таблице 3 потребность

материалов на год, отнесенная к числу

дней в году (360).

Таблица 7

Расчет оборотных средств предприятия

в производственных

запасах основных и вспомогательных

материалов

|

Материалы и |

Среднесуточная |

Цена 1 кг материалов, |

Интервал поставки |

Запас |

|||

|

текущий, кг |

страховой, кг |

производственный |

|||||

|

кг |

р. |

||||||

|

Основные материалы |

|||||||

|

А |

45.8 |

30 |

15 |

687 |

343,5 |

1030,5 |

30915 |

|

Б |

42,9 |

32 |

15 |

643,5 |

321,8 |

965,3 |

30889,6 |

|

В |

36,2 |

25 |

15 |

543 |

271,5 |

814,5 |

20362,5 |

|

Итого |

111,338 |

1873,5 |

936,8 |

2810,3 |

82167,1 |

||

|

Вспомогательные |

|||||||

|

А |

0,33 |

10 |

30 |

9,9 |

5 |

14,9 |

149 |

|

Б |

0,33 |

15 |

30 |

9,9 |

5 |

14,9 |

223,5 |

|

В |

0,038 |

12 |

30 |

9,9 |

5 |

14,9 |

178,8 |

|

Итого |

0,33 |

29,7 |

15 |

44,7 |

551,3 |

||

|

Всего |

111,43 |

82718,4 |

Потребный

страховой запас (3стр) принимается

в размере 50% текущего запаса материалов.

Величина

производственного запаса (3пр)

складывается из текущего и страхового

запасов:

3пр = Зт + 3стр.

Сумма

средств предприятия в производственных

запасах материалов определяется по

формуле:

Спр.з. = 3пр

∙ Цм.

Сумма

оборотных средств в незавершенном

производстве рассчитывается по

формуле:

,

,

где сi

— себестоимость единицы изделия, р.;

Tцi

— длительность производственного цикла

по продукции i-вида, дней;

Кн

— коэффициент нарастания затрат в

незавершенном производстве;

Т —

продолжительность периода, дней. Принять

число дней в году — 360.

Расчет

производится по форме табл. 8.

Таблица 8

Расчет оборотных средств предприятия

в незавершенном

производстве

|

Виды продукции |

Годовой объем |

Себестоимость |

Длительность |

Коэффициент |

Сумма оборотных |

|

А |

1320 |

498,1 |

0,4 |

0,5 |

365,27 |

|

Б |

1200 |

1175,2 |

0,5 |

0,5 |

979,33 |

|

В |

840 |

826,2 |

0,5 |

0,5 |

481,95 |

|

Итого |

3360 |

1826,55 |

Стоимость

оборотных средств предприятия:

Соб

= 82718,4+1826,55 = 84544,95 руб.

Налог

на имущество предприятия:

Ни =

0,02 (265000+14000 + 84544,95)

= 7270,9 руб.

После

определения стоимости оборотных средств

предприятия и расчета налога на

имущество можно рассчитать балансовую

прибыль предприятия.

Чистая

прибыль определяется путем уменьшения

балансовой прибыли на величину

налогов, уплачиваемых предприятием

из прибыли, таких как налог на прибыль,

налог на рекламу и др.

Налог

на прибыль определяется в процентах от

балансовой прибыли предприятия.

Величина налога на рекламу зависит

от затрат предприятия, связанных с

рекламой продукции, и рассчитывается

в процентах от указанных затрат. В

исходных данных приводится планируемая

величина данного налога.

Результаты

расчетов сводятся в табл. 9.

Таблица 9

Расчет финансовых результатов работы

предприятия

|

Наименование |

Величина |

|

|

в |

за |

|

|

1. |

421200 |

5054400 |

|

2. |

230151 |

2761818 |

|

3. |

191049 |

2292582 |

|

4. |

– |

– |

|

5. |

– |

– |

|

6. |

– |

– |

|

7. |

191049 |

2292582 |

|

8. |

605,9 |

7270,9 |

|

9. |

190443,1 |

2285311,1 |

|

10. |

45706,3 |

548474,66 |

|

11. |

416,67 |

5000 |

|

12. |

45289,63 |

543474,66 |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #