Из чего состоит цена товара?

Цена товара складывается из двух компонентов: себестоимость и наценка.

Актуально это как для производителей и дистрибьюторов, так и для ритейла, то есть розничной торговли. Каждое звено этой цепочки закладывает в цену свою себестоимость единицы товара и собственную наценку.

Рассмотрим каждый из этих составляющих цены отдельно.

Себестоимость

Себестоимость – это затраты на приобретение или производство самого товара.

Себестоимость в свою очередь складывается из следующих затрат:

-

Прямые – издержки производства: сырьё, заработная плата работников; для ритейла: на приобретение товара;

-

Косвенные – не относящиеся напрямую к производству или закупке товаров, делятся на два типа:

-

Условно-постоянные – объём постоянных затрат, не зависящих от объёма производства или реализации: амортизация производства, заработная плата для административного персонала, издержки на аренду помещения. Условно-постоянные расходы чаще всего подвергаются оптимизации для снижения себестоимости.

-

Частично-переменные – затраты, возрастающие соответственно объему производства или реализации товара: издержки на грузоперевозки, аренду дополнительных складских помещений, оплата труда на вспомогательные операции.

-

Для расчёта себестоимости существует несколько формул расчёта себестоимости.

Формула полной себестоимости

Формула полной себестоимости позволяет оценить предстоящие расходы на единицу товара.

Полная себестоимость продукции = затраты на производство или приобретение товара + расходы на реализацию товара

В расходы на реализацию товара для магазина входят, например:

-

заработная плата продавца, кассира;

-

арендная плата за помещение, в котором располагается магазин;

-

коммунальные платежи.

Себестоимость реализованной продукции

Эта формула будет более актуальной для торговой отрасли, так как рассчитывает стоимость реализации товаров.

Себестоимость реализованной продукции = полная себестоимость + себестоимость непроданной продукции

В рознице непроданной продукцией будут считаться товары, не реализованные за отчётный период. Стоимость их приобретения переходит в разряд издержек, тем самым повышая себестоимость реализованной продукции для продавца.

Затраты для разных предприятий будут разными, но мы можем привести основные из них, ложащиеся в себестоимость:

-

Затраты на производство;

-

Коммунальные платежи;

-

Амортизация (отчисления на замену оборудования);

-

Заработная плата основного персонала;

-

Заработная плата административного персонала;

-

Страховые отчисления от заработной платы;

-

Расходы на реализацию товара;

-

Логистические расходы.

Наценка

Важно понимать, что наценка и прибыль это не одно и то же, ведь в наценку тоже закладываются издержки, связанные с продажей товара.

Существует два основных вида розничной наценки для торговли:

-

Базовая – наценка, которую добавляет к себестоимости дистрибьютор или розничный продавец к стоимости 1 единицы товара.

-

Дополнительная – наценка к цене товара при возникновении дополнительных требований от покупателя. Может выражаться в расширенной гарантии на товар, расширенной комплектации и дополнительных услуг к товару, например, доставка.

В наценку на товар в рознице закладываются следующее:

-

Расходы на доставку продукции;

-

НДС;

-

Расходы на реализацию товара;

-

Прибыль.

Наценки

Определение наценки на товар

Перед расчётом наценки необходимо провести несколько действий для анализа рынка и места товара на рынке:

-

Расчёт себестоимости;

-

Нахождение пороговой цены;

-

Анализ рынка сбыта;

-

Поиск отличительных качеств товара.

Расчёт наценки

После проведения указанных выше действий, можно приступать к расчёту наценки.

Первый способ – сложение стоимости поставки товара, стоимости реализации товара и желаемой прибыли. Данный способ очень прост в реализации, но имеет несколько фундаментальных проблем: он не позволяет точно предугадать прибыль с продажи партии товара, так как нет возможности учитывать перемены на рынке. Из этого могут вытекать как недополучение прибыли при общем росте рынка, так и недостаточная реализация товара из-за общего падения цен на рынке.

Для определения стратегии развития компании и сравнения собственных наценок со средними рыночными в вашей отрасли можно вычислить долю наценки в цене товара с помощью следующей формулы:

((Цена – Себестоимость) / Себестоимость) * 100%

Второй способ – расчёт наценки с помощью метода безубыточности. Метод позволяет рассчитать минимальную наценку, при которой предприятие не будет терпеть убытки. Считается она следующим образом:

((Планируемая выручка / Издержки) – 1) * 100%

Например, ожидается выручка в 1 миллион, а издержки составляют 250 тысяч, тогда мы можем определить, что необходимая минимальная наценка на товар составляет ((100 / 25) – 1) * 100%, что равно 400%. В зависимости от ситуации на рынке, может понадобиться повышение ставки наценки, но теперь точно известно, ниже какого коэффициента не стоит опускаться, если нужно достичь планируемой суммы прибыли.

Стратегии ценообразования

Для предпринимателя, работающего в сфере розничной торговли, может возникнуть вопрос: каким образом установить цены на свои товары так, чтобы обеспечить достаточную прибыль и регулярность объёмов продаж?

На конечную цену товара влияют:

-

Цена покупки у поставщика;

-

Стоимость доставки;

-

Операционные расходы на содержание магазина;

-

Способ реализации;

-

Сезонность спроса на товар;

-

Конкуренция.

Давайте разберемся с каждым фактором, который влияет на расчёт цены на товары.

Сезонный или постоянный спрос на товары

Сезонными называются товары, спрос на которые растёт в определённые периоды времени – сезоны. К таким товарам относится, к примеру, школьная форма, письменные принадлежности, школьные учебники, ёлки и ёлочные игрушки.

Соответственно увеличенному спросу стоит увеличить наценку на востребованные в этот период товары.

Сезонным товарам свойственны короткие сроки реализации при высоком спросе. При неправильном расчете объемов сбыта и конечной стоимости для покупателя вы можете остаться со значительным количеством товаров после окончания сезона.

Для определения стоимости реализации сезонных товаров можно ориентироваться на цену поставщика, количество конкурентов, возможное изменение спроса, связанное с общей экономической ситуацией. А для достижения максимальной прибыли ориентируйтесь на средние рыночные цены данных товаров и на цены аналогичных товаров у конкурентов.

Способ реализации

Размер наценки зависит также от способа реализации товара. Офлайн-торговля более затратная, так как требует расходов на аренду торгового и складского помещения, доставку товара до склада или магазина, зарплату продавцов.

Уже давно онлайн-торговля стала для нас обыденностью, ведь к хорошему быстро привыкаешь: экономия времени и средств как для покупателя, так и для продавца.

На ценообразование в случае онлайн-торговли намного сильнее влияет конкуренция, ведь клиенту намного легче перейти на другой сайт, чем сходить в другой магазин. Таким образом, в онлайн- торговле стоит уделить больше времени и средств на улучшение сервиса: удобный сайт, платежи, быстрая обработка заказа, скорость и удобство доставки товаров.

Конкурировать по ценам с крупными магазинами получится вряд ли: оборот у них больше, и они могут позволить себе снизить цены не сильно теряя в прибыли. Малому розничному бизнесу рекомендуется конкурировать с гигантами рынка на других фронтах – уникальные предложения и качество сервиса.

Местоположение

Для офлайновых магазинов важна локация. От неё зависят два фактора: посещаемость, то есть доступность для покупателя, и конкуренция, то есть наличие в ближайшей доступности магазинов с аналогичными товарами.

Магазин можно позиционировать двумя способами: либо в нём продаются редкие товары, за которыми конечный потребитель может и съездить именно к вам, либо в магазине товары общего характера, нужные каждому в повседневности. В втором случае лучше развивать сеть торговых точек. Тогда снижаются административные расходы, что в свою очередь увеличивает уровень рентабельности.

Если в определённом районе ваш магазин не имеет прямых конкурентов, то есть возможность поднять цены выше средних по рынку, ведь у конечных покупателей нет удобных альтернатив поблизости. Однако, с повышением наценок следует быть осторожными: в один момент для большинства покупателей станет выгоднее пройти или проехать подальше, чем отовариться у вас.

Если местность у вас конкурентная, то есть рядом находятся ваши прямые конкуренты, то есть два способа привлечь к себе покупателей: установить цены ниже, чем у конкурентов или создать уникальное предложение. К примеру, вместо обычного хлеба привозить товары из местной пекарни или предложить покупателям фермерские товары вместо тех, что поступают во все сетевые магазины от комбинатов или заводов.

Конкуренты

Уровень конкурентности также играет роль в ценообразовании. На малоконкурентоном рынке с эксклюзивным товаром размер торговой наценки практически не ограничен. Цена товара зависит только от покупательского спроса.

На высококонкурентном рынке наценка будет невысокой,, но есть стабильно высокий спрос на данный продукт. Подытожим то, что мы говорили о конкурентах ранее:

Для розничной торговли есть два способа завоевать свою долю рынка и переманить покупателей из других магазинов:

-

Снижение цен; акции, распродажи

-

Уникальные предложения.качество товара

-

Сервис (доставка под заказ)

Какую наценку на какие товары установить в розничном магазине?

Устанавливайте наценку грамотно, создайте у себя в магазине хотя бы три категории товаров.

Первая категория товаров – самая рентабельная и популярная продукция, это ваш флагман и основной источник дохода. Наценку на такие товары необходимо устанавливать таким образом, что их средняя цена была такой же, как у конкурентов.

Вторая категория – товары низкой ценовой категории, они помогут покупателю не уйти без покупки из магазина, если ему не будет хватать денег на ваши флагманские товары. Такие товары необходимо снабжать низкой наценкой для достижения большего оборота.

Третья категория – очень дорогие товары.Они выполняют несколько функций:

-

витринная – такие товары очень выгодно выставлять напоказ в витринах или на самых видных местах в магазине, так как они привлекают посетителей (кто-то может зайти просто посмотреть, а в итоге и купить товар подешевле);

-

психологическая – в сравнении с очень дорогими товарами, цены на ваши основные будут казаться очень даже выгодными.

На товары данной ценовой категории тоже могут найтись свои покупатели, но почти наверняка они не будут приносить доход, сравнимый с товарами из других двух категорий.

Как упростить расчет цены в розничной торговле?

Работу вашего бизнеса упростит товароучетная программа, в которой есть функция автоматического назначения цен.

Например, товароучетная программа Лайтбокс может сама рассчитывать розничную цену при оприходовании товара. Для этого задайте товару (или группе товаров) один раз фиксированную цену или наценку, и в дальнейшем программа сама будет производить расчет от цены закупки. Переоценка по итогам инвентаризации тоже проходит автоматически.

Какие плюсы еще вы получаете от использования программ для товарного учёта?

-

Контроль остатков. Программа фиксирует любое движение товара: приход, продажу, списание, перемещение. Поэтому вы видите фактическое количество остаток в каждой торговой точке.

-

Грамотное планирование закупок товаров. Программа формирует отчеты, в которых вы увидите сколько и каких товаров было продано за неделю, месяц, сезон и т.д. Такая аналитика позволяет планировать объемы покупаемого товара и не переплачивать за ненужные поставки, которые потом просто лежат на складе.

-

Быстрое проведение инвентаризации. Обычно инвентаризацию проводят редко из-за сложностей в ее организации ─ надо свести остатки в учете, максимально распродать товары, чтобы потратить меньше времени, остановить торговлю или выводить сотрудников в ночное время.

С программой складского учета проводить ревизии проще ─ вы просто выгружаете акт для инвентаризации по группам и сверяете его с товарами в магазине. Это не занимает много времени, не требует закрытия магазина., поэтому проводить проверки можно хоть каждый день. Акты на списание и оформление пересортицы в товароучетном сервисе составляются автоматически. -

Сокращение количества краж со стороны работников. Когда учет ведется «на коленке», недобросовестному сотруднику всегда есть чем поживиться. Неучтенный товар легко забрать с собой и перепродать. С программой для складского учета все оприходования, перемещения и продажи будут отражены в программе, поэтому риск мошенничества со стороны сотрудников исключен.

Подобрать товароучетную программу для вашей торговли

Дата публикации: 04.10.2021

Как правильно сгруппировать затраты для анализа и принятия управленческого решения?

Как спрогнозировать цену реализации на плановый период на основании данных об объеме производства и производственных затрат без уменьшения уровня маржинального дохода?

Как обосновать решение о расширении рынка сбыта, что приведет к росту объема производства и росту коммерческих затрат?

Как сравнить предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат?

Основная цель организации — получить запланированную прибыль. Для этого необходимо расширять рынок сбыта, модернизировать производственные процессы, а все это требует дополнительных затрат.

Чтобы принять правильное решение, важно правильно классифицировать и сгруппировать затраты и ответить на вопросы:

- Какой объем производства и продаж обеспечит безубыточность?

- Какой объем производства и продаж позволит получить запланированный объем прибыли?

- Какую прибыль можно ожидать при данном уровне производства?

- Какое влияние на прибыль окажет изменение продажной цены, переменных затрат, постоянных затрат и объема производства?

Группируем затраты для анализа и принятия управленческого решения

Для принятия управленческого решения затраты подразделяют на:

- постоянные и переменные — эта классификация позволяет спрогнозировать изменение общих затрат в зависимости от изменения объема производства, изменения переменных затрат, а также уровня постоянных затрат;

- принимаемые и не принимаемые в расчет при оценках — будущие затраты, которые подвержены влиянию принятого решения;

- безвозвратные и возвратные — расходы, которые предприятие не сможет или сможет вернуть;

- вмененные (упущенная выгода) — расходы, которые фактически существуют, но не учитываются в бухгалтерском учете; могут возникать в условиях ограниченности ресурсов;

- приростные затраты — являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции;

- предельные затраты — дополнительные затраты в расчете на единицу продукции;

- планируемые и непланируемые — используются при анализе плановой и фактической себестоимости.

Рассмотрим особенности классификации затрат на постоянные и переменные, принимаемые и не принимаемые, приростные и предельные.

Прогнозируем цену реализации на плановый период

Для этого нам нужны данные об объеме производства и производственных затрат без уменьшения уровня маржинального дохода.

В нашем примере в учетной политике предприятия закреплена следующая классификация затрат:

1. Затраты, включенные в себестоимость произведенной продукции:

- материальные затраты (переменные);

- затраты на оплату труда основных производственных рабочих (переменные);

- отчисления на социальные нужды (переменные);

- амортизация основных средств (постоянные).

2. Общепроизводственные расходы:

- на содержание и эксплуатацию оборудования;

- общецеховые расходы;

- непроизводственные расходы;

- прочие производственные расходы.

3. Общехозяйственные расходы (затраты предприятия на обслуживание подразделений, относящихся как к основному, так и вспомогательному производству, и управление ими).

4. Коммерческие расходы (затраты, связанные с продажей продукции).

Пример 1

Фактические показатели объема производства и производственных затрат за 2016 г. представлены в табл. 1.

Производственные затраты состоят из:

1) переменных затрат:

- материальных (доля в переменных затратах — 85 %);

- затрат на оплату труда производственных сотрудников и отчислений на соцнужды (доля в переменных затратах — 15 %);

2) постоянных (амортизация основных средств).

Необходимо определить:

1) объем затрат, включенных в себестоимость на планируемый период (2017 г.);

2) цену реализации 1 ед. продукции на планируемый период,

если:

1) объем производства увеличить на 25 %;

2) увеличатся затраты, включенные в себестоимость:

- постоянные расходы — на 18 %;

- переменные — на 2,45 %;

3) уровень маржинального дохода останется на уровне 2016 г.

Общие затраты на производство (Зобщ) состоят из двух частей:

1) постоянной (Зпост);

2) переменной (Зпер),

или в расчете затрат на одно изделие (уравнение общих затрат):

Зобщ = (Зпост + Зпер) × V,

где V — объем производства, шт.

Таблица 1

Исходные данные об объеме производства и затрат в 2016 г.

|

Период отчетности |

Объем производства, шт. |

Затраты на производство, руб. |

Объем выпуска (min; max) |

|

1 |

72 128 |

84 506 593 |

|

|

2 |

66 391 |

77 840 537 |

|

|

3 |

59 834 |

70 222 187 |

|

|

4 |

81 964 |

95 934 117 |

max |

|

5 |

78 686 |

92 124 942 |

|

|

6 |

56 277 |

66 089 706 |

min |

|

7 |

68 695 |

80 517 455 |

|

|

8 |

64 932 |

76 145 497 |

|

|

9 |

68 424 |

80 202 473 |

|

|

10 |

66 459 |

77 919 577 |

|

|

11 |

63 426 |

74 395 712 |

|

|

12 |

72 426 |

84 852 286 |

|

|

Всего |

960 751 083 |

На основании представленных данных составим уравнение общих затрат и разделим их на постоянную и переменную части по методу высшей и низшей точки.

Алгоритм расчетов для составления уравнения общих затрат (результаты расчетов — в табл. 2):

1. Находим значения min и max в данных объеме производства и затратах за период.

2. Находим разности в уровнях объема производства и затрат.

3. Определяем ставку переменных затрат на одно изделие (делим сумму отклонения по затратам на отклонение по объему):

Зпер = 29 844 423 / 25 687 = 1161,84 руб.

4. Рассчитываем сумму переменных затрат на весь объем min и max:

Зпер. min = 1161,85 × 56 277 = 65 384 987 руб.

Зпер. max = 1161,85 × 81 964 = 95 229 410 руб.

5. Находим общую величину постоянных расходов как разность между всеми затратами (по min и max) и величиной переменных расходов:

Зпост. min = 66 089 706 – 65 384 987 = 704 749 руб.;

Зпост. max = 95 934 117 – 95 229 410 = 704 749 руб.

6. Определяем переменные затраты за 2016 г. (умножаем переменные затраты на единицу продукции на годовой объем производства):

Зпер = 1161,84 × 819 642 = 952 294 519 руб.

7. Определяем постоянные затраты за 2016 г. как разность между общими затратами и переменными:

Зпост = 960 751 083 – 952 294 519 = 8 456 982 руб.

Таблица 2

Результаты расчетов

|

Показатели |

Значение min |

Значение max |

Отклонение |

|

Объем производства, шт. |

56 277 |

81 964 |

25 687 |

|

Затраты на производство, руб. |

66 089 706 |

95 934 117 |

29 844 410 |

|

Переменные расходы на 1 шт. по отклонению, руб. |

1161,84 |

||

|

Переменные затраты на объем, руб. |

65 384 958 |

95 229 368 |

|

|

Постояные расходы на производство, руб. |

704 749 |

704 749 |

|

|

Общие переменные расходы, руб. |

952 294 101 |

||

|

Общие постоянные расходы, руб. |

8 456 982 |

Отсюда уравнение затрат:

Зобщ = Зпост + (V × 1161,84).

С помощью уравнения затрат определим объем затрат, включенных в себестоимость на планируемый период, с учетом планируемого увеличения и рассчитаем цену реализации за 1 шт. на 2017 г. при уровне маржинального дохода 2016 г. Результаты расчетов — в табл. 3.

Сначала просчитаем общие затраты на планируемый период:

Зобщ = Зпост + (V × 1190,31) = 9 979 239 + (1 024 552 × 1190,31) = 1 229 510 872 руб.,

т. е. мы рассчитали себестоимость объема производства.

Зная необходимый уровень маржинального дохода (26,70 %) и себестоимость объема производства (1 229 510 872 руб.), найдем общую выручку от реализации произведенной продукции, применяя формулу маржинального дохода:

МД = ВД / В,

где МД — маржинальный доход;

ВД — валовый доход;

В — выручка.

Заменим в этой формуле (ВД – ВД) на (В – С/с) (С/с — себестоимость продукции):

МД = (В – С/с) / В.

Зная необходимый уровень маржинального дохода (26,70 %), выводим формулу для расчета выручки:

В = С/с / (1 – 0,2670),

или:

В = 1 229 510 872 / (1 – 0,2762) = 1 677 368 174 руб.

Теперь найдем цену реализации 1 ед. продукции (Цед):

Цед = В / V,

или:

1 677 368 174 / 1 024 552 = 1637,17 руб.

Таблица 3

Показатели планируемого периода

|

Показатели |

Изменения, % |

Базовый период |

Планируемый период |

Абсолютное отклонение |

Относительное отклонение |

|

Объем производства, шт. |

25 % |

819 642 |

1 024 552 |

204 910 |

25,00 % |

|

Переменные расходы на 1 шт., руб. |

2,45 % |

1161,84 |

1190,31 |

28 |

2,45 % |

|

Постоянные расходы на производство, руб. |

18 % |

8 456 982 |

9 979 239 |

1 522 257 |

18,00 % |

|

Себестоимость, руб. |

960 751 083 |

1 229 510 872 |

268 759 789 |

27,97 % |

|

|

Себестоимость 1 шт, руб. |

1172,16 |

1200,05 |

27,89 |

2,38 % |

|

|

Выручка, руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

27,97 % |

|

|

Цена за 1 ед., руб. |

1599,13 |

1637,17 |

38 |

2,38 % |

|

|

Валовый доход, руб. |

349 959 808 |

447 857 302 |

97 897 494 |

27,97 % |

|

|

Маржинальность продаж, % |

26,70 % |

26,70 % |

Итак, на основании двух показателей — объема производства и производственных затрат — мы получили прогнозные данные, необходимые для начала планирования, т. е. рассчитали сметный объем производства, планируемый объем затрат, разделили их на постоянные и переменные и обосновали цену реализации продукции.

Обосновываем решение о расширении рынка сбыта

Расширение рынка сбыта приведет к росту объема производства и росту коммерческих затрат. Определим целесообразность такого решения.

Расчеты будем проводить с учетом только тех затрат, которые подвержены влиянию принятого решения. Они называются релевантными. Это затраты, включенные в себестоимость произведенной продукции, общепроизводственные и коммерческие затраты.

Общехозяйственные затраты остаются неизменными, поэтому мы их в расчет не включаем.

Пример 2

На основании данных о доходах и расходах в базовом периоде сопоставим увеличение объема продаж на 25 % (за счет увеличения рынка сбыта) и увеличение коммерческих затрат (расходов на рекламу — на 15 %, затрат на аренду торговых площадей — на 16 %, затрат на содержание персонала — на 15 %).

Также определим предельные затраты и предельный доход.

Предельные затраты — это дополнительные затраты в расчете на единицу продукции:

∆З1 = ∆З / ∆V,

где ∆З1 — предельные затраты;

∆З — прирост затрат;

∆V — прирост объема.

Предельный доход — это дополнительный доход в расчете на единицу продукции:

∆В1 = ∆В / ∆V,

где ∆В1 — предельный доход;

∆В — прирост выручки.

В таблице 4 представлены развернутые бюджетные показатели доходов и расходов.

Таблица 4

Бюджетные показатели

|

Статья бюджета |

Классификация затрат |

Факт/Прогноз 2016, руб. |

План 2017, руб. |

Планируемое увеличение, % |

|

Объем продаж, шт. |

819 642 |

1 024 552 |

||

|

Выручка |

1 310 710 891 |

1 677 368 174 |

||

|

Себестоимость |

960 751 083 |

1 229 510 872 |

||

|

материальные затраты |

809 449 986 |

1 032 048 732 |

||

|

труд |

142 844 115 |

187 482 901 |

||

|

амортизация |

8 456 982 |

9 979 239 |

||

|

Валовый доход |

349 959 808 |

447 857 302 |

||

|

Производственные расходы |

69 422 591 |

75 235 804 |

||

|

ФОТ производственного персонала |

переменные |

25 340 597 |

27 114 439 |

|

|

Содержание производственных помещений |

переменные |

20 543 817 |

22 187 322 |

|

|

Содержание и ремонт оборудования |

переменные |

20 715 641 |

22 787 205 |

|

|

Расходы на монтаж |

переменные |

171 864 |

189 051 |

|

|

Транспортные расходы |

переменные |

1 745 817 |

2 007 689 |

|

|

Хозяйственные расходы |

переменные |

904 855 |

950 098 |

|

|

Коммерческие расходы |

60 437 465 |

68 850 415 |

||

|

ФОТ торгового персонала |

постоянные |

37 414 648 |

43 026 845 |

15 % |

|

Аренда торговых площадей |

постоянные |

4 956 382 |

5 749 403 |

16 % |

|

Маркетинг и продвижение |

постоянные |

1 544 170 |

1 775 795 |

15 % |

|

Транспортные расходы |

переменные |

13 982 848 |

15 381 133 |

|

|

Представительские расходы |

переменные |

108 806 |

150 000 |

|

|

Командировочные расходы |

переменные |

1 594 273 |

1 721 815 |

|

|

Гарантийное обслуживание |

переменные |

836 339 |

1 045 424 |

Для удобства расчета сгруппируем переменные затраты (себестоимость произведенной продукции; общехозяйственные переменные затраты; коммерческие переменные затраты).

Сгруппированные бюджетные показатели доходов и расходов и результаты расчета приростных затрат (доходов) — в табл. 5.

Таблица 5

Сгруппированные бюджетные показатели доходов и расходов и приростные затраты (доходы)

|

Статья бюджета |

Доходы и затраты, руб. |

Приростные затраты (доходы), руб. |

|

|

базовый период |

планируемый период |

||

|

Объем продаж, ед. |

819 642 |

1 024 552 |

204 910 |

|

Цена, тыс. руб. |

1599,13 |

1637,17 |

38,05 |

|

Выручка, тыс. руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

|

Переменные затраты на 1 ед., руб. |

1277,02 |

1291,34 |

|

|

Переменные затраты на объем, руб. |

1 046 695 939 |

1 323 045 047 |

276 349 108 |

|

Постоянные затраты, руб. |

43 915 200 |

50 552 043 |

6 636 844 |

|

Затраты на маркетинг, руб. |

1 544 170 |

1 775 795 |

231 625 |

|

Затраты на аренду, руб. |

4 956 382 |

5 749 403 |

793 021 |

|

Затраты на содержание персонала, руб. |

37 414 648 |

43 026 845 |

5 612 197 |

|

Итого затраты, руб. |

1 090 611 139 |

1 373 597 090 |

282 985 951 |

Сравниваем предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат

Пример 3

Используя полученные значения приростных затрат (доходов; см. табл. 5), определим предельный доход и предельные затраты (табл. 6).

Таблица 6

Предельный доход и предельные затраты

|

Предельные затраты (∆З1 = ∆З / ∆V) |

Предельный доход (∆В1 = ∆В / ∆V) |

||

|

∆З |

282 985 951 |

∆В |

366 657 283 |

|

∆V |

204 910 |

∆V |

204 910 |

|

∆З1 |

1381,02 |

∆В1 |

1789,35 |

Как видим, предельные затраты на 1 ед. (1381,02 руб.) меньше предельного дохода (1 789,35 руб.). Следовательно, рассмотренное решение позволит компании расширить сферу влияния на данном рынке.

Мы рассмотрели подход планирования от достигнутого — профиль предприятия не изменяется, только внесены изменения в объемы производства и объем затрат.

Выводы

Зная объем производства и производственную себестоимость, мы можем: спрогнозировать цену реализации, проверить ее обоснованность, сравнить ее с ценами конкурентов, определить, как увеличение затрат по каким-либо статьям (в нашем примере — на маркетинг и продвижение) отразится на результатах компании, т. е. сравнить рост расходов и доходов.

Статья опубликована в журнале «Справочник экономиста» № 6, 2017.

Как рассчитать правильную цену продажи товара в сеть магазинов или дистрибьюторам, чтобы остаться с прибылью и не «уйти в минус»

С коммерческим директором компании-производителя формировал ценовую политику. Один из решаемых вопросов: как назначить цену на товар, чтобы обеспечить требуемый уровень наценки предприятия, в то же время соответствовать скидкам и бонусам клиентов – розничным сетям и дистрибьюторам.

Предложил перейти к расчету цены с помощью универсальной формулы, с которой хочу вас познакомить.

Представьте, что вы Производитель и хотите продать свой Товар в розничную сеть (или дистрибьютору).

Себестоимость Товара для Производителя 100 руб.

Задача: рассчитать, по какой цене Производитель должен продать Товар в сеть (дистрибьютору), чтобы обеспечить себе 20% наценки.

Условия сети (дистрибьютора): ретробонус 5%, а также раз в три месяца глубокая скидка 30% для проведения акции.

Если вы сейчас возьмете калькулятор и, на основании только этих указанных цифр, произведете расчет, с вероятностью 99% вы получите неверный ответ.

Для решения задачи, какая цена продажи должна быть назначена Производителем на свой Товар, чтобы получить плановую наценку, только этих данных нам недостаточно.

Начнем по порядку.

- Определимся с расчетом наценки

Наценка – разница между ценой продажи и себестоимостью. Чтобы получить наценку в рублях, из цены продажи нужно вычесть себестоимость.

Наценка (руб.) = Цена продажи (руб.) – Себестоимость (руб.)

Чтобы получить наценку в процентах, нужно из цены продажи Товара вычесть себестоимость, затем результат разделить на себестоимость.

Наценка (%) = [Цена продажи (руб.) – Себестоимость (руб.)] /

/ Себестоимость (руб.) × 100%

Например, при цене продажи Товара 120 руб. и себестоимости 100 руб., получим:

Наценка (руб.) = 120 руб. – 100 руб. = 20 руб.

Наценка (%) = (120 руб. – 100 руб.) / 100 руб. × 100%= 20%

- Рассчитаем цену продажи, если никаких скидок и бонусов клиенту не даем

Если никаких скидок от цены продажи Товара в сеть (либо дистрибьютору) вы не предоставляете, для расчета цены продажи (ЦП) Товара, при которой будет обеспечена плановая наценка, нужно воспользоваться этой формулой:

ЦП = СС + СС × ПН = СС × (1 + ПН)

где ЦП – цена продажи, обеспечивающая плановую наценку, руб.;

СС – себестоимость, руб.;

ПН – плановая наценка, в долях от 1.

«Доля от 1» – это пересчет процентов в доли.

Например, 3% – это 0,03; 56% – это 0,56; 100% – это 1.

При себестоимости 100 руб. и плановой наценке 20%, получим цену продажи:

ЦП = 100 + 100 × 0,2 = 100 × (1 + 0,2) = 100 × 1,2 = 120 руб.

Это самый простой пример расчета цены продажи при плановом уровне наценки. В реалиях коммерческой работы приходится сталкиваться с разными видами скидок и бонусов (выплат, штрафов) клиентам.

- Рассчитаем цену продажи при предоставлении клиенту бонусов от цены продажи

В практике работы с сетевыми клиентами или дистрибьюторами Производитель может заключить договор, в котором будут предусмотрены, например, следующие виды выплат клиенту от суммы поставленного товара:

- ретробонус – 5%;

- бонус за покрытие брака – 1%;

- логистический бонус (оплата доставки с распредцентра клиента в места продаж) – 4%;

- маркетинговые услуги – 6%.

Если от стоимости поставленной клиенту продукции, Производитель должен сделать подобные выплаты, очевидно, что цена продажи клиенту, для обеспечения себе плановой наценки, вырастет.

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС – себестоимость, руб.;

ПН – плановая наценка, в долях от 1;

Б1, Б2, …, БN – бонусы, скидки и выплаты от цены продажи, которые делает Производитель клиенту, в долях от 1.

Например, при себестоимости Товара 100 руб., плановой наценке 20%, в случае выплат клиенту ретробонуса 5%, бонуса за покрытие брака – 1%, логистического бонуса – 4%, получим требуемую цену продажи:

Таким образом, чтобы обеспечить себе 20% плановой наценки и при таких условиях договора сделать все указанные выплаты клиенту, Производитель должен будет продать Товар по 133,33 руб.

Обратите внимание, что нельзя делать в этом случае расчет, прибавляя к цене продажи без бонусов проценты этих самых бонусов и выплат.

Вот так делать нельзя:

ЦП ≠ СС × (1 + ПН) + Б1% + Б2% + Б3% ≠ 120 + 5% + 1% + 4% ≠ 132,35 руб.

Проверить это легко. Достаточно из полученной вами Цены продажи вычесть все бонусы и выплаты клиенту. В нашем примере:

- 133,33 × 0,05 = 6,67 руб. Это ретробонус – 5%;

- 133,33 × 0,01 = 1,33 руб. Это бонус за покрытие брака – 1%;

- 133,33 × 0,04 = 5,33 руб. Это логистический бонус – 4%.

Итого три вида бонусов дают в сумме: 6,67 + 1,33 +5,33 = 13,33 руб.

Если мы всё правильно рассчитали, вычитая из Цены продажи сумму бонусов и себестоимость, должны получить плановую наценку.

133,33 – 13,33 – 100 = 20 руб.

Получается, данный расчет верен.

- Рассчитаем цену продажи при предоставлении клиенту бонусов от цены продажи и скидок для проведения акций

Теперь рассмотрим ситуацию, когда Производитель договаривается с сетью (дистрибьютором) о проведении 1 раз в 3 месяца акции с глубокой скидкой, например, в размере 30%, а также о проведении акции 1 раз в квартал со скидкой 20%.

Как правило, 30%-я скидка будет действовать в течение 2-х недель, а 20%-я скидка будет действовать неделю.

Мы хотим рассчитать, какую цену должен предоставить Производитель своему клиенту при условии предоставления скидки 30% и 20%. При этом Производитель должен обеспечить себе плановую наценку.

Для этого нам обязательно нужно знать, какую долю Товара сеть (дистрибьютор) продаст в первой и второй акциях, а какую – в регулярных продажах (без предоставления акционных скидок).

Если взять усредненную текущую ситуацию, то в течении квартала примерно 45% Товара будет продано в период проведения 30%-й акции, 25% Товара продадут в период поведения 20%-й акции, а 30% Товара будут проданы в период отсутствия скидок (период регулярных продаж).

Получить информацию о долях продаж в акциях и в регулярных продажах можно разными способами: от представителя отдела закупок клиента; через EDI (SLSRPT и INVRPT); купить данные о продажах; договориться с клиентом о раскрытии информации о продажах за уступку со своей стороны; профильные форумы, TG-каналы, группы в соцсетях; приобретение отчетов и аналитики; покупка данных у организаций, оказывающих услуги мерчендайзинга; самостоятельные замеры.

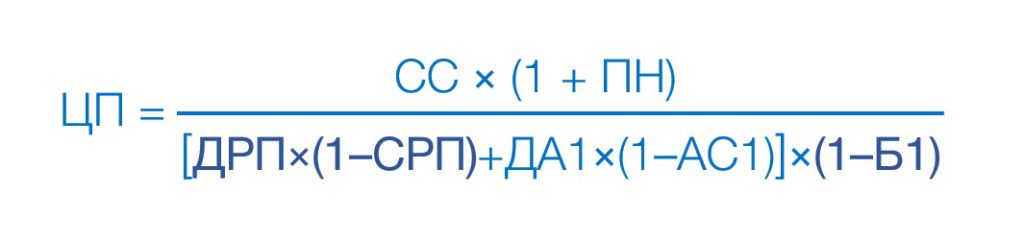

Рассчитать цену продажи, при которой Производитель сохранит для себя плановую наценку можно по второй формуле Дубовика.

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС – себестоимость Товара, руб.;

ПН – плановая наценка, которую хочет себе обеспечить Производитель, в долях от 1;

ДРП – доля регулярных продаж – процент продаж товара вне периода проведения акций, в долях от 1;

СРП – скидка регулярных продаж – скидка на Товар, предоставляемая вне периода проведения акций, в долях от 1;

ДА1 – доля акции 1 – доля акционных продаж Товара в 1-й акции, в долях от 1;

АС1 – акционная скидка 1 – скидка на Товар, предоставляемая от ЦП в 1-й акции, в долях от 1;

ДАZ – доля акции Z – доля акционных продаж Товара в Z-й акции, в долях от 1;

АСZ – акционная скидка Z – скидка на Товар, предоставляемая от ЦП в Z-й акции, в долях от 1;

Б1, …, БN – бонусы, скидки и выплаты от ЦП, которые делает Производитель клиенту, в долях от 1.

Например, себестоимость Товара 100 руб., плановая наценка Производителя 20%.

Производитель предоставляет клиенту бонус на маркетинговые услуги – 2% и ретробонус – 4%.

Производитель согласовал с сетью (дистрибьютором) проведение акций со скидкой 30% и 20%.

От закупщика сети (дистрибьютора) известно, что до этого похожие акции показывали следующие распределения продаж: 45% Товара предположительно будет продано в период проведения 30%-й акции, 25% Товара продадут в период поведения 20%-й акции, а 30% Товара будут проданы в период регулярных продаж (отсутствия скидок).

Воспользуемся второй формулой Дубовика:

- Ответ на задачу

Вернемся к примеру, который я сформулировал в начале этого материала:

Производитель хочет продать свой Товар в розничную сеть (или дистрибьютору).

Себестоимость Товара для Производителя 100 руб.

Задача: рассчитать, по какой цене Производитель должен продать Товар в сеть (дистрибьютору), чтобы обеспечить себе 20% наценки.

Условия сети (дистрибьютора): ретробонус 5%, а также раз в три месяца глубокая скидка 30% для проведения акции.

Для решения задачи нам нужно узнать прогнозные доли продаж в акции и без акции.

Допустим, проанализировав текущую ситуацию по аналогичной товарной группе, закупщик клиента сообщил, что в течении квартала примерно 65% Товара будет продано в период проведения акции, а 35% Товара продадут в период отсутствия скидок.

Подставляем значения во вторую формулу Дубовика:

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС = 100 руб. – себестоимость Товара, руб.;

ПН = 0,2 – плановая наценка 20%, которую себе хочет обеспечить Производитель, в долях от 1

ДРП = 0,35– доля регулярных продаж 35% – процент продаж товара вне периода проведения акций, в долях от 1;

СРП = 0 – скидка регулярных продаж 0% – скидка на Товар, предоставляемая вне периода проведения акций, в долях от 1;

ДА1 = 0,65 – доля акции 1 (65%) – доля акционных продаж Товара в 1-й акции, в долях от 1

АС1 = 0,3 – акционная скидка 1 (30%) – скидка на Товар, предоставляемая от ЦП в 1-й акции, в долях от 1;

Б1 = 0,05 – ретробонус (5%), который выплачивает Производитель клиенту, в долях от 1.

. Себестоимость Товара для Производителя 100 руб. Задача: рассчитать, по какой цене Производитель должен продать Товар в сеть (дистрибьютору), чтобы обеспечить себе 20% наценки. Условия сети (дистрибьютора): ретробонус 5%, а также раз в три месяца глубокая скидка 30% для проведения акции.")

То есть для того, чтобы заработать 20% плановой наценки, в случае приведенных условий предоставления ретробонуса и акционной скидки, производитель должен продавать клиенту по 156,91 руб. товар с себестоимостью 100 руб.

Проверим это значение:

35% Товара будет продано по цене 156,91 руб. За вычетом ретробонуса 5% Производитель получит выручку 149,06 руб. Наценка составит 49,06 руб.

65% Товара будет продано по цене 109,84 руб. За вычетом ретробонуса 5% Производитель получит выручку 104,35 руб. Наценка составит 4,35 руб.

0,35×49,06 + 0,65×4,35 = 20 руб.

Расчет сделан верно.

Итого, Производитель должен зарабатывать 49% наценки в регулярных продажах и 4,35% наценки в акции, чтобы в приведенных условиях обеспечить себе суммарную плановую наценку 20%.

- Важные выводы для покупателей в магазинах

≡ Проделанный расчет и вторая формула Дубовика хорошо иллюстрируют, что мы, будучи покупателями магазинов, когда предпочитаем товары с большими скидками, сильно переплачиваем за товары на полке без акционных скидок.

≡ Большие скидки в акциях и частое их проведение стали одной из важных причин повышения отпускных цен производителями продукции. Производители вынуждены компенсировать потери прибыли в период глубоких скидок повышением регулярной цены.

≡ Если вы думаете, что обманули систему, покупая товары только с акционными ценами, вы ошибаетесь. Чем больше людей покупают товары в акциях, тем выше будет цена продажи производителя, от которой магазин будет делать большую акционную скидку.

≡ Законы экономики неумолимы. Никто не будет работать себе в убыток.

#СергейДубовик

Нужна помощь в организации вашего ценообразования и системы скидок? Свяжитесь со мной.

Во что в действительности вам обходятся скидки клиенту?

Тренинг продажи по телефону

Майнд-карты для вашего бизнеса

и повседневной деятельности.

Программы обучения

Сергея Дубовика

Как посчитать прибыль от продаж: виды и формулы

13.10.2021

Автор: Academy-of-capital.ru

Рейтинг:

|

(Голосов: 3, Рейтинг: 4.33) |

Из этого материала вы узнаете:

- Виды прибыли

- Факторы, влияющие на прибыль от продаж

- Общие формулы расчета прибыли от продаж

- Анализ прибыли от продаж

- Способы увеличить прибыль от продаж

-

Шаблон расчета 5 ключевых показателей

Скачать бесплатно

Основная задача бизнеса — получать доход, который покроет инвестиции и производственные издержки, гарантируя выплаты персоналу и акционерам. Хорошо, если при этом останутся средства на развитие и «сухой остаток», предназначенный владельцу. Это возможно только в случае, когда прибыль от продаж выше расходов.

Существуют различные методики, как посчитать прибыль от продаж. Выбор того или иного способа зависит от целей, стоящих перед владельцем компании. Но мало подставить цифры в готовые формулы, нужно еще уметь их понимать и анализировать. Всему этому научит вас наша статья.

Виды прибыли

Что такое прибыль? Если просто, это разница между доходами и расходами. Но между разными видами прибыли есть некоторые различия, которые зависят от условий ее формирования:

- Валовая прибыль – это разница между выручкой и себестоимостью (либо закупочной ценой) товара. Тут важно знать, как считать прибыль с учетом НДС и других налоговых ставок.

- Операционная прибыль – доход, полученный в результате основной деятельности компании за минусом операционных расходов, но без учета налоговых выплат.

- Чистая прибыль – это те средства, которые предприятие получает после вычета из выручки всех расходов: себестоимости товара, зарплаты, налогов, амортизации оборудования, на рекламу и т. д.

- Маржинальная прибыль – это та, которая покрывает постоянные затраты предприятия.

- Нераспределенная прибыль – доход, который остается на счетах компании после оплаты всех обязательств: налоговых, зарплатных, кредитных и т. д. Такая прибыль не тратится, а составляет резервный фонд.

- Балансовая прибыль – это чистая прибыль организации до налоговых вычетов.

- Бухгалтерская прибыль – это положительная разница между доходами и расходами на основе бухгалтерской отчетности.

- Экономическая прибыль – все средства, которые остаются после вычета расходов из доходов предприятия с учетом неявных затрат, например непредусмотренных издержек.

Также определяют прибыль по конечному результату, а именно:

- запланированная;

- максимальная или минимальная от запланированной;

- упущенная прибыль (убыток).

По способу формирования прибыль разделяют на следующие виды:

- результат финансовой деятельности;

- результат производственной деятельности, продажа продукта;

- результат инвестиционных вложений (депозиты, ценные бумаги).

По срокам получения прибыль делится на такие категории:

- нормированная;

- сезонная;

- чрезмерная;

- предельная (добавочная).

Остановимся на каждом виде прибыли более подробно.

Факторы, влияющие на прибыль от продаж

Чтобы иметь возможность увеличивать прибыль, необходим ее постоянный анализ. Это дает понимание внешних условий, которые влияют на финансовую эффективность компании. Растут или падают доходы? Как посчитать прибыль от продаж? Какие внутренние и внешние факторы играют роль?

Внутренние:

- выручка от продаж;

- стоимость товара;

- объем реализованной продукции (услуг);

- себестоимость проданных товаров (услуг);

- расходы на продвижение (маркетинг, реклама, т.д.);

- расходы на реализацию товара;

- расходы, прямо не относящиеся к продажам, например на обеспечение административного ресурса.

Важно понимать, что выгоднее продавать рентабельный товар. Так можно обеспечить компании получение более высокой прибыли. Реализация нерентабельного товара даже в больших количествах в финансовом плане эффективной не будет.

Как вариант, можно увеличить долю рентабельных товаров в общем ассортиментном ряду. Неходовая продукция может привести к убыткам, если она занимает большую часть товарной линейки вашего предприятия.

Каждый владелец бизнеса должен представлять, как посчитать прибыль от продаж. Если в магазине представлены в большем объеме товары с высокой себестоимостью, то, соответственно, прибыль, получаемая от их продажи, будет ниже. Поэтому стремление к минимизации себестоимости, например, за счет косвенных затрат на производство такого товара, положительно скажется на финансовом результате компании.

Понятно, что и корректировка цены на товары будет влиять на прибыль. Чем выше цена, тем больше выручка. Снижение цен при условии, что другие факторы не менялись, приведет к падению прибыли.

Таким образом, предприниматель может влиять на условия формирования своих доходов внутри компании. Внешние же факторы, как правило, не поддаются изменениям. Что именно к ним относится? Наиболее распространенные факторы:

- траты на амортизацию;

- стоимость сырья для производства продукции;

- ставки налогообложения;

- ставки по кредитам в банках;

- форс-мажорные обстоятельства (например, природные);

- деятельность конкурентов.

Показатели прибыли зависят от этих факторов косвенно, так как они влияют на себестоимость товаров. Поэтому будет корреляция и с окончательной доходностью предприятия.

Общие формулы расчета прибыли от продаж

Чтобы знать, как посчитать прибыль от продаж, надо начать, к примеру, с показателей выручки. Ее мы определяем через умножение цены единицы продукции на количество проданного товара.

Каждый вид прибыли можно рассчитать из показателей первичного дохода.

1. Выручка рассчитывается так: TR = P × Q, где:

- TR (total revenue) – общая выручка в руб.;

- P (price) – цена единицы товара в руб.;

- Q (quantity) – количество товара в руб.

2. Маржинальная прибыль рассчитывается: MP = TR – VC, где:

- MP (marginal profit) – маржинальная прибыль в руб.;

- TR (total revenue) – общая выручка в руб.;

- VC – соотношение переменных затрат к объему реализованной продукции в руб.

3. Валовая прибыль рассчитывается: GP = TR – TCтехн, где:

- GP (gross profit) – валовая прибыль в руб.;

- TR (total revenue) – общая выручка в руб.;

- TCтехн (total cost) – себестоимость товара с учетом технологии производства в руб.

4. Полученная прибыль от продаж рассчитывается: RP = TR – TC, где:

- RP (realization profit) – полученная прибыль в руб.;

- TR (total revenue) – общая выручка в руб.;

- TC (totalcost) – себестоимость товара в руб.

5. Балансовая прибыль рассчитывается: BP = RP – OE + OR, где:

- BP (balanced profit) – балансовая прибыль в руб.;

- RP (realization profit) – полученная от продаж прибыль в руб.;

- OR (other revenue) – остальной доход в руб.;

- OE (other expenses) – остальные расходы в руб.

6. Операционная прибыль рассчитывается: OP = GP – АЕ – ВЕ, где:

- GP (gross profit) – валовая прибыль в руб.;

- АЕ (administrative expenses) – управленческие расходы в руб.;

- ВЕ (business expenses) – коммерческие расходы в руб.

7. Чистая прибыль рассчитывается: NP = BP – T, где

- NP (net profit) – чистая прибыль в руб.;

- BP (balanced profit) – балансовая прибыль в руб.;

- T (taxes) – налоговые выплаты в руб.

Благодаря этим показателям можно посчитать прибыль от продаж по установленным формулам.

Анализ прибыли от продаж

Постоянный мониторинг показателей прибыли позволяет добиться улучшения финансового результата компании. Сокращение расходов и наращивание производства, оптимизация издержек и изменение себестоимости продукта положительно влияют на повышение прибыли. Все это возможно только при постоянном и тщательном анализе доходов предприятия.

Есть несколько методов, которые помогают проанализировать показатели.

- Горизонтальный анализ (по временным периодам)

Этот способ позволяет сравнить прибыль компании по периодам, например весенние месяцы 2020 г. с этим же периодом 2021 г. Полученные цифры наглядно показывают, есть ли развитие в доходах организации. Кроме того, учитываются внешние факторы. Например, в 2020 г. из-за COVID-19 были ограничения по работе общепита. Вывод о развитии бизнеса можно сделать, если показатели прибыли в 2021 г. стали больше, даже несмотря на кризис в работе фирмы в 2020 г.

Если при сравнении вдруг фиксируется падение выручки, предпринимаются своевременные действия по улучшению показателей или как минимум выводу их на прежний уровень.

- Вертикальный анализ (анализ структуры доходов и расходов)

Благодаря этому методу можно посчитать чистую прибыль от продаж. Налоги, косвенные затраты, себестоимость товара, кредитные выплаты, постоянные расходы – все это составляет структуру прибыли. Так, если чистая прибыль компании по обработке дерева в мае 2021 г. составила 4 млн руб., а в июне – 5 млн руб., может показаться, что дела у нее идут неплохо. Однако при структурном анализе становится понятно, что прибыль в мае составила 12 % от выручки, а в июне – всего лишь 7 %. Поэтому, если посчитать чистую прибыль от продаж в процентах, видно, что доходы компании уменьшились.

Секреты продаж от Сергея Азимова и Бориса Жалило

Это могло произойти из-за повышения стоимости сырья. Когда влияет погодный фактор, можно считать это временным снижением. Хуже, если доходы стали падать по причине заниженной валовой прибыли. Тогда нужно принимать меры и вносить изменения в бизнес-процессы.

- Конкурентный анализ

Для развития собственного бизнеса и увеличения прибыли необходимо проводить аналогии своих показателей с показателями конкурентов. Не всегда данные о прибыли в компаниях закрыты. Возможна ситуация, когда новый сотрудник рассказывает о цифрах своего бывшего работодателя. Конечно, если он не имеет договорных обязательств по неразглашению информации. При конкурентном анализе интересны результаты операционной прибыли.

Могут помочь сторонние консультанты по финансовой деятельности. Они не имеют права раскрывать подробности и цифровые показатели своих клиентов, но подсказать направление движения к увеличению прибыли относительно конкурентов могут.

Можно воспользоваться статистикой Росстата. Ежегодно высчитываются средние показатели по разным отраслям. Так можно определить место своей компании на рынке относительно конкурентов.

Контроль над коэффициентами доходов позволяет понимать динамику бизнеса. Когда показатели валовой прибыли хорошие, но есть отставания по маржинальной прибыли, следует обратить внимание на косвенные расходы. Допустим, урезать зарплату руководителю. Если в целом финансовый результат неудовлетворительный, бизнес-процессы подлежат серьезному пересмотру вплоть до ликвидации компании.

Способы увеличить прибыль от продаж

Нет такой организации, которая не хотела бы увеличить прибыль. Самый действенный метод – наращивание объемов продаж. Этот способ уместен в любой сфере деятельности.

Однако нужно грамотно подходить к реализации такого метода. Часто большинство предпринимателей для повышения финансовой эффективности стараются уменьшить расходы и увеличить продажи. Только очень сложно сохранить качество продукта при минимизации затрат на его производство. Дополнительно влияет растущая стоимость сырья и услуг транспортного сервиса. Поэтому логично уменьшать не прямые, а косвенные расходы.

Повышение прибыли – сложная задача. Снижение расходов не всегда будет обозначать рост прибыли. Если производитель пошел по пути экономии на накладных расходах, он рискует получить падение спроса на продукцию. Например, не всем покупателям может понравиться товар в пакете, если до этого он был в коробке.

Также увеличение прибыли может зависеть напрямую от снижения цены на продукцию. Конечно, это даст эффект в виде роста продаж за счет привлечения большого количества клиентов. Однако такой результат может оказаться временным, и финансовое положение компании в целом не улучшится.

Еще один метод максимизации прибыли связан с мотивацией сотрудников. Любой человек знает, как посчитать свою прибыль от продаж, если условиями трудового договора будет определена система поощрений. Ощущая себя частью команды, сотрудник будет стараться увеличить свой доход и тем самым положительно влиять на общий финансовый результат компании.

Одним из самых эффективных способов влияния на прибыль следует признать экономию всех ресурсов.

К современным методам можно отнести модернизацию производственных процессов. Но реальный результат получится только в случае, когда автоматизация и механизация идет параллельно с улучшением условий труда персонала.

Прибыль во многом определяет результативность деятельности любой компании. Бизнес всегда стремится увеличить доходы за счет снижения затрат на производство продукции. Поэтому важно не просто высчитывать свою прибыль, но и грамотно использовать эту информацию для развития всего предприятия.

Оценивать эффективность работы предприятия не всегда легко. Для этого используют множество маркетинговых и финансовых метрик, каждая из которых имеет значение при определенных условиях. Один из таких параметров – выручка.

В этой статье рассмотрим, что такое выручка, какие функции она выполняет, из каких элементов состоит, как рассчитывается и в чем разница между выручкой и прибылью, доходами, ведь эти понятия часто путают начинающие бизнесмены.

Что такое выручка

В классическом понимании выручка – это средства, полученные компанией от продажи товаров или услуг. Она может выражаться в виде наличных денег или находиться на счету компании. В обоих случаях ее размер складывается из сумм всех чеков за период.

В некоторых случаях к выручке относятся и другие средства, которые получила организация в ходе коммерческой деятельности. Так, различают три вида выручки в зависимости от источников ее получения.

- Выручка от основной деятельности – включает полученные деньги за продажу продуктов по основному направлению деятельности.

- Инвестиционная выручка – заработок, полученный в результате вложения средств в другие проекты, продажи заранее приобретенных материальных и нематериальных активов, долгосрочных ценных бумаг.

- Финансовая выручка – результат участия организации в краткосрочных финансовых вложениях, выпуска таких же ценных бумаг, предоставления краткосрочных кредитов под процент.

Выручка не может быть отрицательной. Она всегда больше 0 (получены какие-то деньги) или равна ему (выручка отсутствует).

Зачем рассчитывать выручку

Размер выручки интересует не только владельца бизнеса или акционеров компании, но и ее партнеров, инвесторов, кредиторов. Ориентируется на сумму вырученных средств и управляющий аппарат.

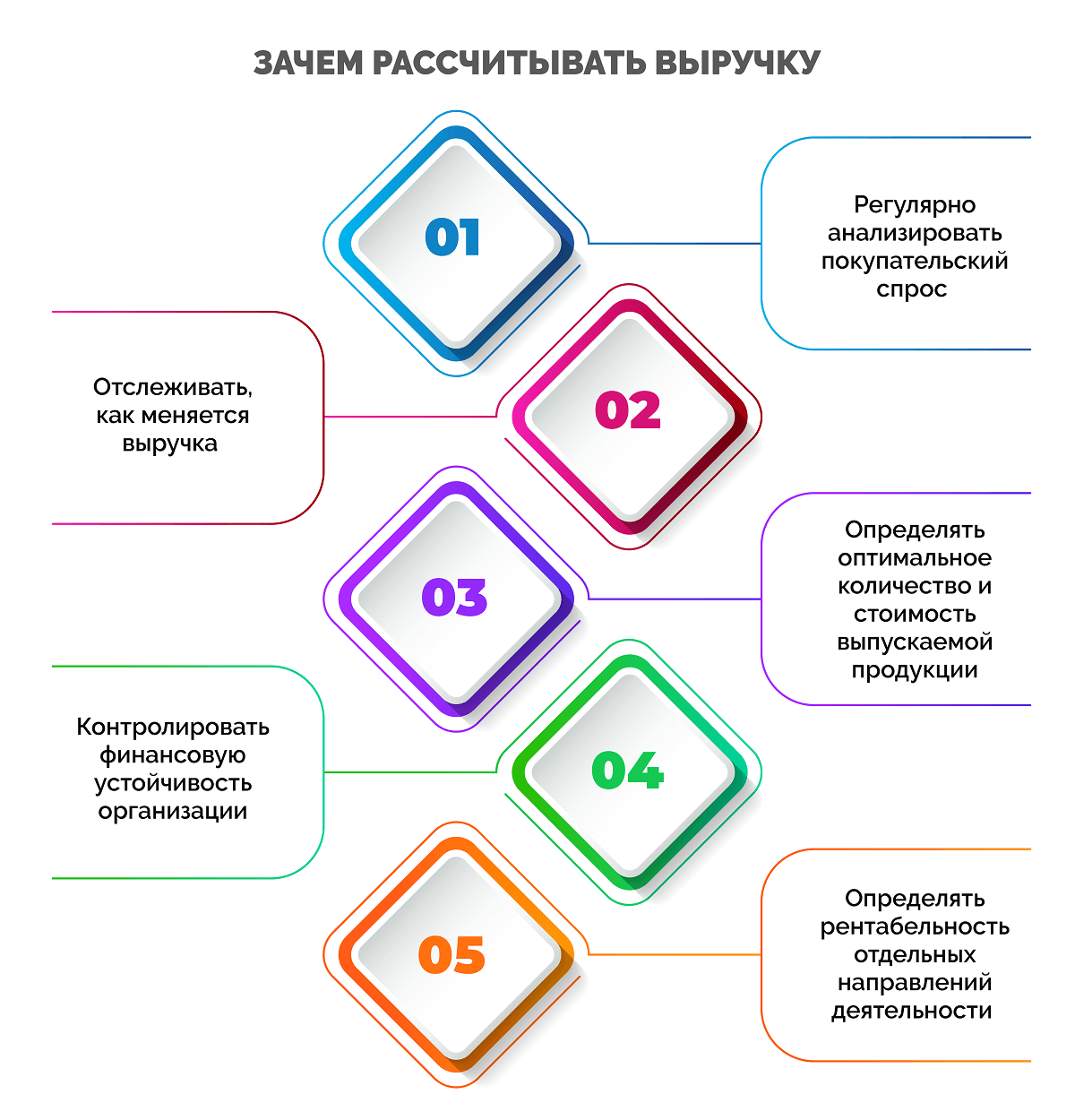

Рассчитывать выручку нужно, чтобы:

- регулярно анализировать покупательский спрос на те или иные продукты компании для определения ценовой политики и корректировки ассортимента;

- отслеживать, как меняется выручка с течением времени, для планирования производства, закупок и продаж;

- определять оптимальное количество и стоимость выпускаемой продукции, которую гарантированно раскупят;

- контролировать финансовую устойчивость организации, вовремя рассчитываться с поставщиками и кредиторами, выплачивать заработную плату и премии;

- определять рентабельность отдельных направлений деятельности компании, производства или всего предприятия.

Выручка отражает эффективность продаж, поэтому важно ее контролировать. Отсутствие дохода – сигнал к тому, что нужно пересмотреть политику компании, найти уязвимые места и что-то изменить в работе.

Функции выручки

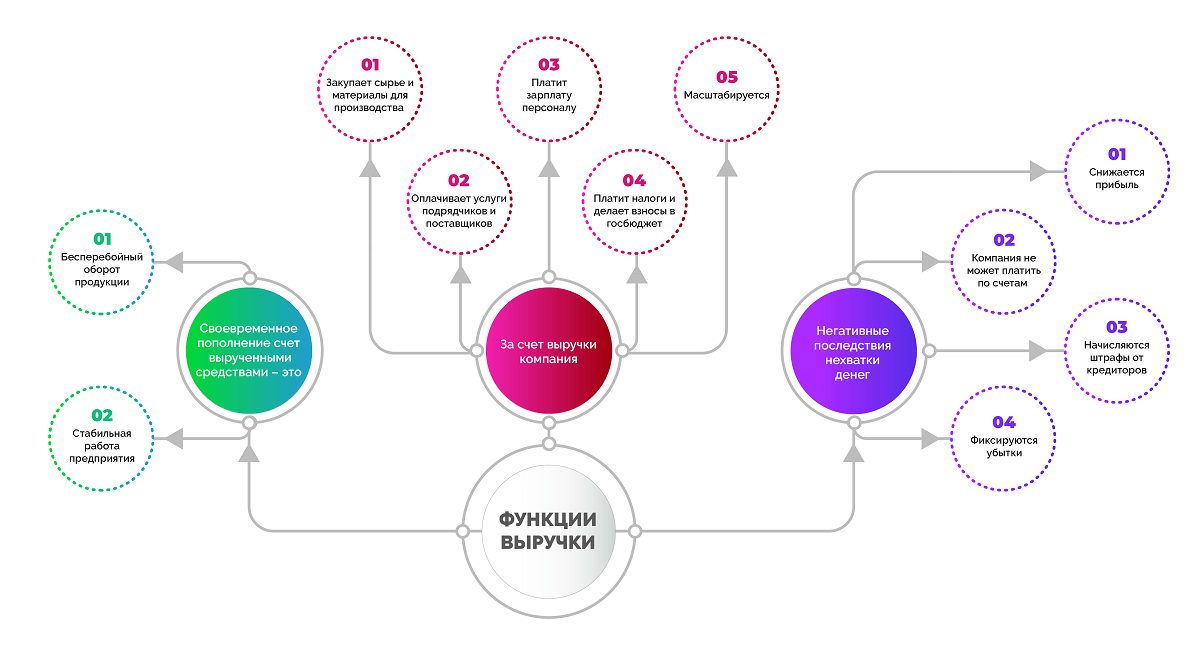

Данный финансовый показатель – основа для компенсации всех затрат бизнеса. Если фирма работает, расходует средства, но не имеет финансовой выручки, это приводит к долгам и в конечном итоге к банкротству.

Своевременное пополнение счета вырученными средствами – это:

- бесперебойный оборот продукции;

- стабильная работа предприятия.

За счет выручки и дохода компания:

- закупает сырье и материалы для производства или готовые товары для перепродажи;

- оплачивает услуги подрядчиков, поставщиков и других контрагентов;

- платит зарплату персоналу;

- платит налоги и делает обязательные взносы в государственный бюджет;

- масштабируется.

При регулярном получении выручки в достаточном объеме бизнес имеет возможность нормально работать и развиваться. Если же вырученных средств не хватает или доход поступает с опозданием, это приводит к ряду негативных последствий:

- снижается прибыль;

- компания не может платить по счетам и выполнять обязательства перед контрагентами;

- начисляются штрафы от кредиторов;

- фиксируются убытки.

Жизнеспособность бизнеса, который не получает выручку своевременно и в достаточной сумме, ставится под угрозу, поскольку работа и развитие предприятия неразрывно связана с расходами.

Методы расчета выручки

Бухгалтерский учет предполагает два метода определения суммы выручки:

- По оплате (кассовый) – учет вырученных средств осуществляется в день их поступления в кассу или зачисления на расчетный счет.

- По отгрузке (метод начисления) – выручка учитывается в момент перехода права собственности (при поставке/отгрузке) без детализации даты оплаты.

Не все организации могут учитывать вырученные средства по первому методу. Ограничения связаны со сферой работы и суммой выручки. Кассовый метод недоступен для:

- кредитных и финансовых организаций, банков;

- компаний, которые контролируют зарубежные организации;

- фирм, занимающихся добычей углеводородного сырья;

- компаний, деятельность которых основана на договоре доверительного управления имуществом или простого товарищества;

- предприятий, среднеквартальная выручка которых за последний год не превышает 1 млн руб. без учета НДС.

Предприниматель имеет право сам выбирать способ фиксации дохода, если организация не входит в перечень тех, которые обязаны учитывать вырученные средства исключительно по отгрузке.

В случае, если в учетной политике закреплен кассовый метод учета, но в очередном квартале сумма выручки превысила 1 млн р., компания обязана перейти на метод начисления, а также пересчитать по нему всю выручку с начала года и налоговые отчисления.

Плюсы и минусы методов учета выручки

Рассмотрим положительные и отрицательные стороны каждого метода учета вырученных средств в виде таблицы.

|

Плюсы |

Минусы |

|

|

Кассовый метод (по оплате) |

Налогом облагается меньшая сумма дохода за счет учета лишь фактически вырученных средств |

Прибыль для уплаты налога снижается только в момент оплаты. Не учитываются важные активы (имущество, ТМЦ и пр.). Отсутствие учета отгрузки товаров не позволяет контролировать кредиторскую и дебиторскую задолженности в расчетах с контрагентами. Доходы и расходы могут относиться к разным отчетным периодам. |

|

Метод начисления (по отгрузке) |

Уменьшает доход для целей налогообложения. |

Доходом считается вся выручка, в т. ч. за отгруженные, но неоплаченные товары. |

Методы расчета выручки в бухгалтерском учете

В бухгалтерском учете применяются все те же методы расчета: кассовый и метод начисления. Принцип их уже описан выше в статье.

Особенность в том, что в бухучете выручкой считают не поступления денежных средств от любой продажи, а только поступления от основной деятельности компании.

Выручка по правилам бухучета исчисляется в денежном эквиваленте и признается в размере, равном сумме полученных денежных средств, стоимости имущества или величине дебиторской задолженности. При этом в отчетности не отражается НДС и другие косвенные налоги.

Составляющие выручки

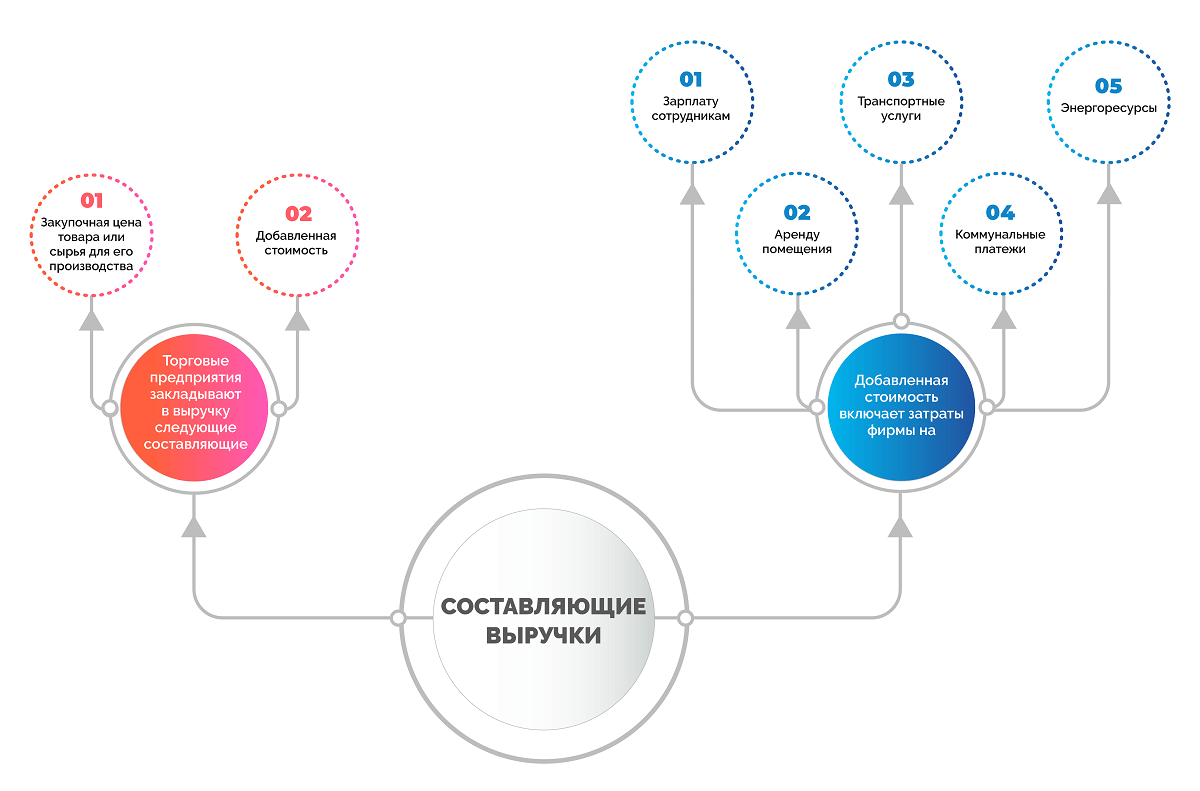

Торговые предприятия закладывают в выручку следующие составляющие:

- закупочная цена товара или сырья для его производства;

- добавленная стоимость.

Добавленная стоимость включает затраты фирмы на:

- зарплату сотрудникам;

- аренду помещения;

- транспортные услуги;

- коммунальные платежи;

- энергоресурсы и т. д.

В бухгалтерском учете составляющими выручки также являются дебиторская задолженность и прочие активы, которые были переданы в компанию в качестве оплаты. При этом авансовые платежи выручкой не считаются.

Основные источники выручки

Некоторые ошибочно считают, что выручка – это только деньги в кассе. На самом деле, в зависимости от деятельности предприятия, доход может поступать на счет из разных источников.

- Основная деятельность – продажа товаров и услуг.

- Финансовая деятельность – доход от операций с финансами, например, проценты по депозиту.

- Инвестиционная деятельность – доход от операций с ценными бумагами, акциями, незадействованными активами компании, например, продажа части акций.

Общая выручка считается как сумма доходов, полученных из каждого источника.

Как рассчитать выручку: формула и примеры

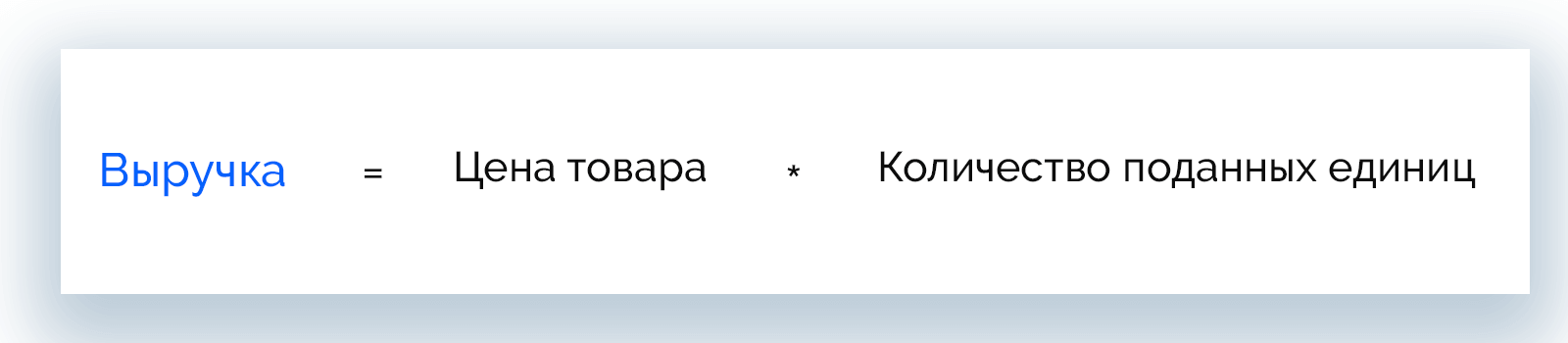

Для расчета выручки торговые предприятия применяют общую формулу, которая дает понимание суммы, полученной от продажи определенного количества товара.

Выручка = Цена товара * Количество поданных единиц

Вот, как это выглядит на примере розничного магазина.

Магазин «Олимп» за день продал:

- 8 кг сахара по 50 р.;

- 2 кг колбасы по 350 р.;

- 16 батонов по 20 р.;

- 7 пакетов молока по 70 р.

Рассчитаем выручку магазина за рабочий день:

Выручка = 8 * 50 + 2 * 350 + 16 * 20 + 7 * 70 = 1 910 р.

Если в течение дня цена товара изменилась, то рассчитывается выручка для товара, проданного по старой цене, затем по новой, полученные результаты суммируются.

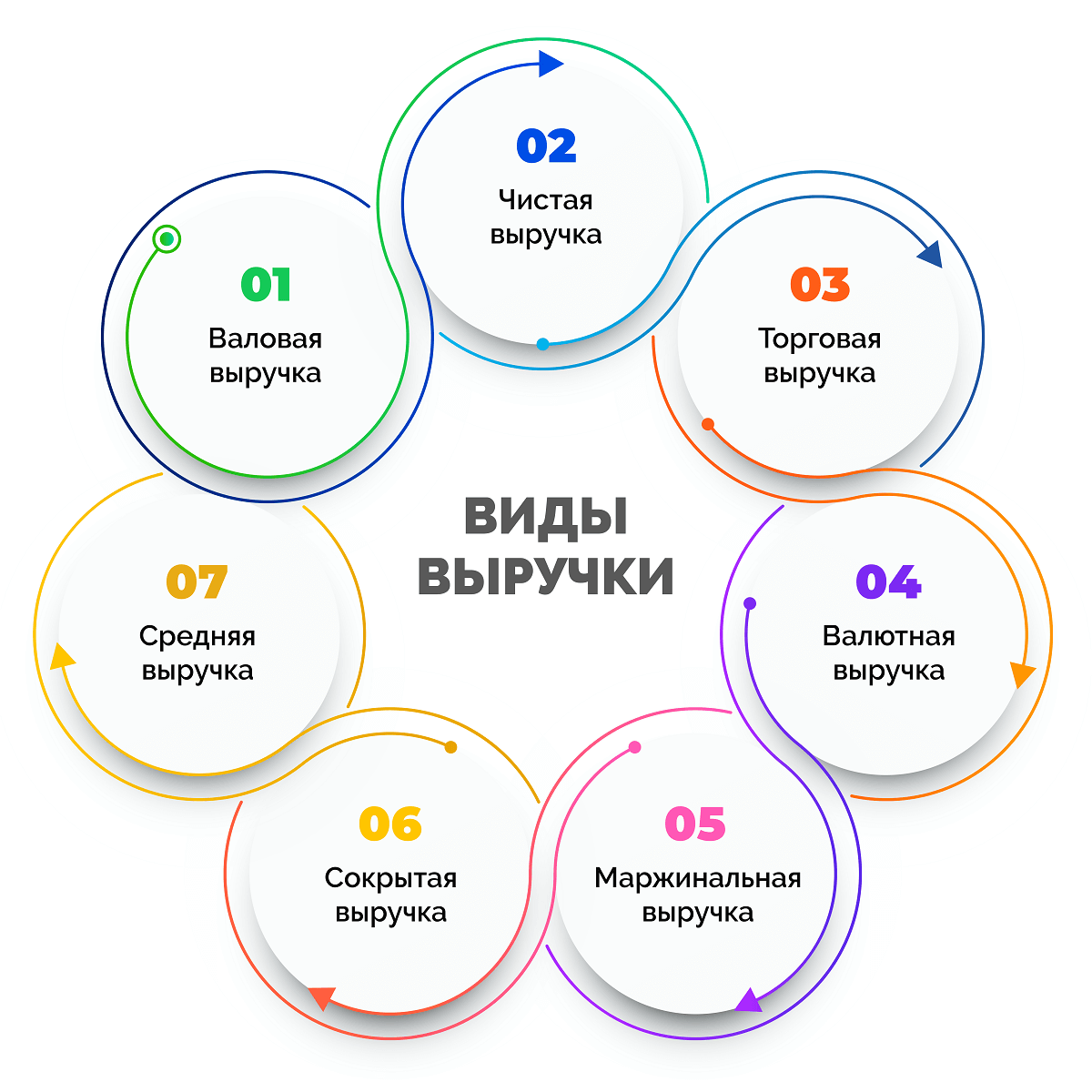

Виды выручки

В зависимости от составляющих выручки, различают несколько ее видов:

- валовая;

- чистая;

- торговая: от реализации услуг ломбардов;

- валютная:

- маржинальная;

- сокрытая;

- средняя.

Читайте далее отдельно по теме о каждом виде выручки.

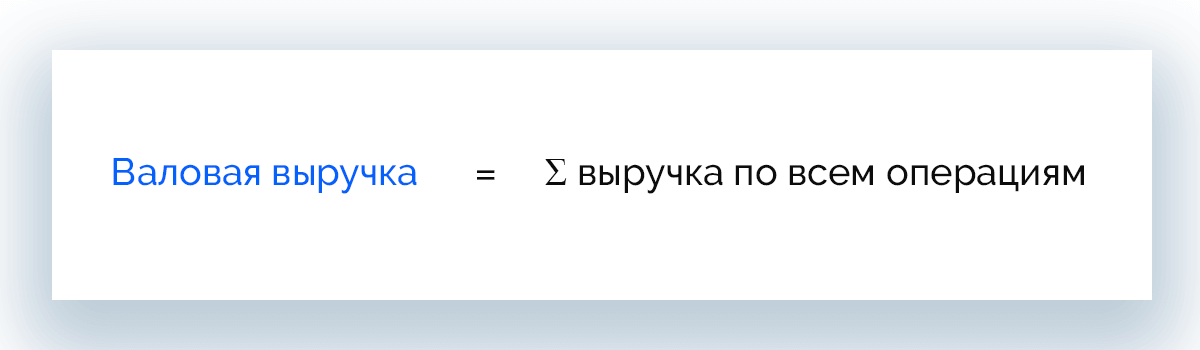

Валовая выручка

Валовая выручка имеет множество названий: общая, совокупная, выручка-брутто. Она включает абсолютно все поступления денег на счет и/или в кассу, в т. ч. от продажи товаров, незадействованных активов, инвестиций, вложений в ценные бумаги и т. д.

Валовая выручка = Ʃ выручка по всем операциям

Пример. Предприятие за месяц реализовало товары на сумму 150 000 р., получило дивиденды в размере 30 000 р., а также доход 40 000 р. за сдачу в аренду неиспользуемой площади. Месячная валовая выручка составит:

150 000 + 30 000 + 40 000 = 220 000 р.

Полную совокупную выручку предприятие может использовать для расчета по обязательным платежам с партнерами, контрагентами, кредиторами, сотрудниками, государством.

Чистая выручка

Чистая выручка или выручка-нетто – разница между валовой выручкой и обязательными издержками. Служит основой для формирования внутреннего бюджета и показателем прибыльности бизнеса.

Анализируя чистую выручку, можно получить представление о размере будущей прибыли, рентабельности проекта и всей компании.

Чистая выручка = Валовая выручка – НДС – Акцизы – Скидки клиентам – Стоимость возвращенных товаров

Пример. Продовольственный магазин за день работы получил в кассу 350 000 р. Из этих денег предстоит заплатить НДС в размере 70 000 р., акциз на алкоголь и табачную продукцию на сумму 67 000 р. Один покупатель сделал возврат товара на сумму 430 р. Также были проданы акционные товары, скидка на которые суммарно составила 2 100 р. Рассчитаем размер чистой выручи.

350 000 – 70 000 – 67 000 – 2 100 – 430 = 210 470 р.

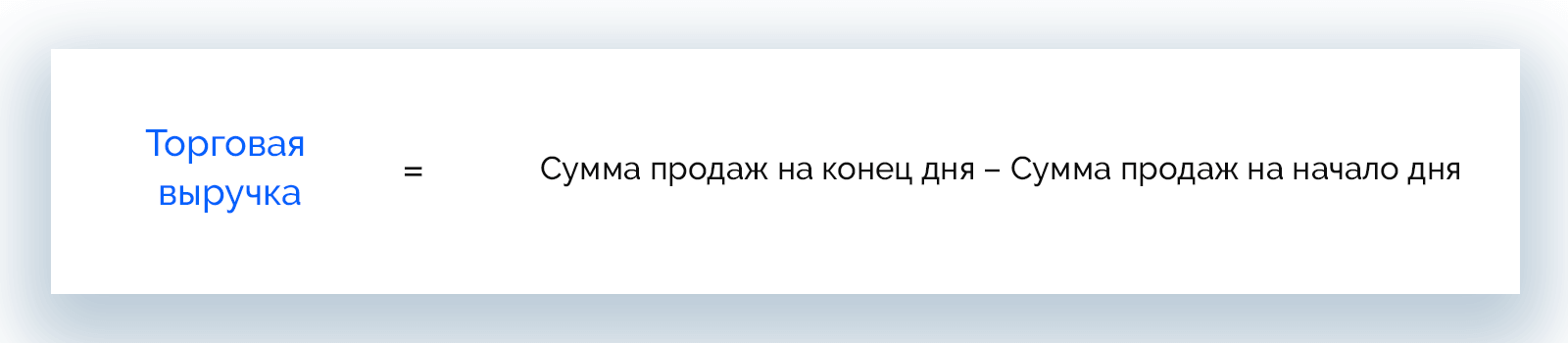

Торговая выручка

Торговая / розничная выручка или выручка от реализации продукции – ее получают прежде всего розничные торговые предприятия и общепиты. При этом возможен как наличный расчет с клиентами, так и безнал.

Торговая выручка рассчитывается по данным кассового аппарата, с которого в конце рабочего дня снимаются показания.

Торговая выручка = Сумма продаж на конец дня – Сумма продаж на начало дня

Пример. Кафе «Олимп» перед открытием зафиксировало суммарную выручку 1 245 300 р. После закрытия в конце дня сумма полученного дохода составила 1 462 200 р. Рассчитаем торговую выручку кафе за рабочий день.

1 462 200 – 1 245 300 = 216 900 р.

Выручка от реализации услуг ломбардов

Это сумма, полученная от клиентов за оказанные услуги хранения и оценки имущества, которое принято ломбардом в обеспечение долга, а также проценты от предоставленных краткосрочных займов.

Выручку от реализации услуг ломбардов можно считать разновидностью торговой выручки.

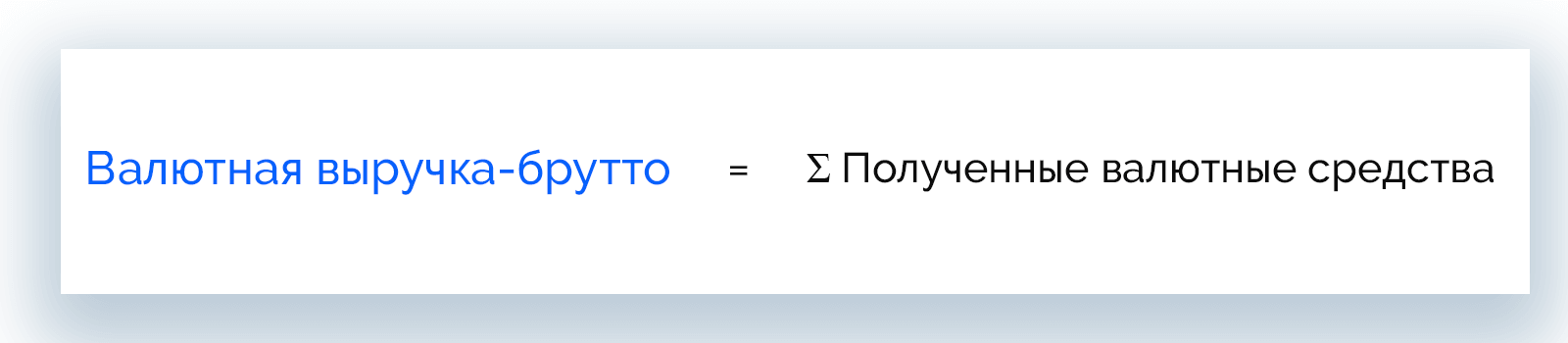

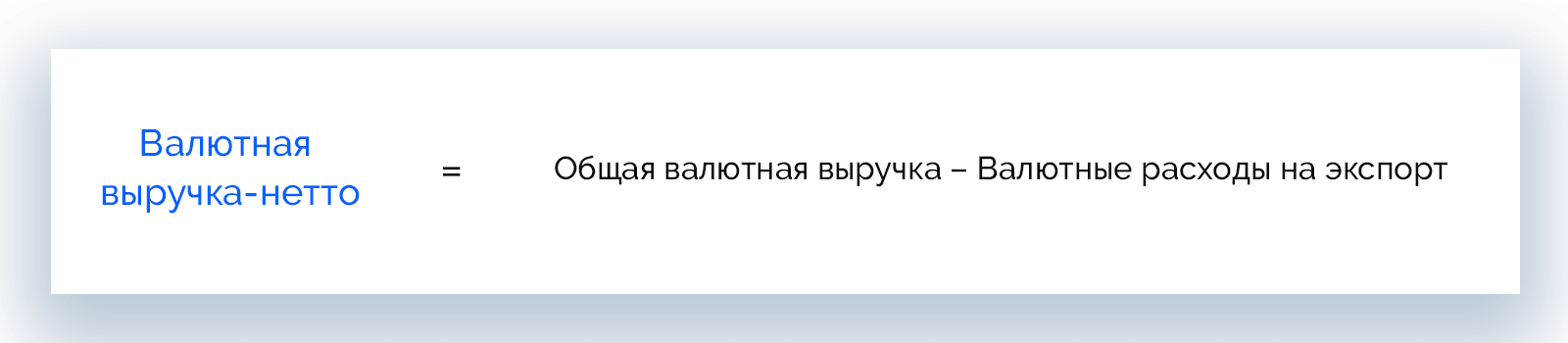

Валютная выручка

Когда компания ведет экспортную деятельность и получает оплату в иностранной валюте, у нее появляется валютная выручка. В таких условиях должен быть открыт валютный счет в банке, при котором банковская организация открывает дополнительный транзитный счет для зачисления платежей в иностранной валюте.

Валютная выручка-брутто = Ʃ Полученные валютные средства

Валютная выручка-нетто = Общая валютная выручка – Валютные расходы на экспорт

Пример. Компания поставляет за границу оборудование. За второй квартал 2021 года было продано 6 станков по $15 000. Экспортные издержки составили $2 500 на каждый станок.

Общая валютная выручка = 6 * 15 000 = 90 000 $

Чистая валютная выручка = 90 000 – 2 500 * 6 = 75 000 $

Маржинальная выручка

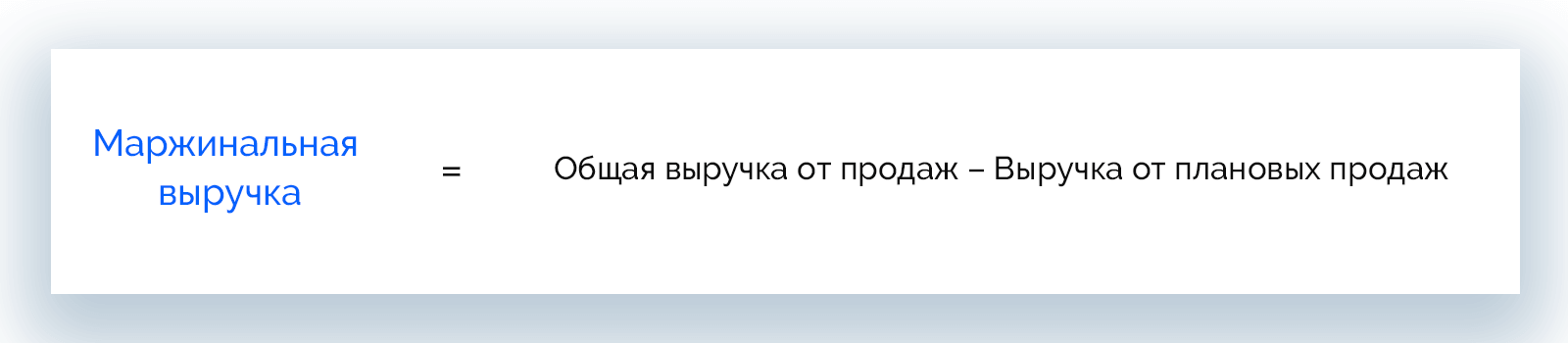

Маржинальная выручка образуется как результат реализации одного дополнительного товара или услуги.

Маржинальная выручка = Общая выручка от продаж – Выручка от плановых продаж

Пример. Менеджер по продажам перевыполнил план, реализовав в течение месяца 40 единиц техники стоимостью 50 000 р. каждая. Норма составляла 30 единиц.

Маржинальная выручка = 40 * 50 000 – 30 * 50 000 = 500 000 р.

Сокрытая выручка

Сокрытой называют выручку, которая не была отражена в бухгалтерской отчетности или скрывалась под видом неосуществленных операций.

Выручку скрывают, как правило, с целью ее использования в незаконном денежном обороте или прямого воровства.

Средняя выручка

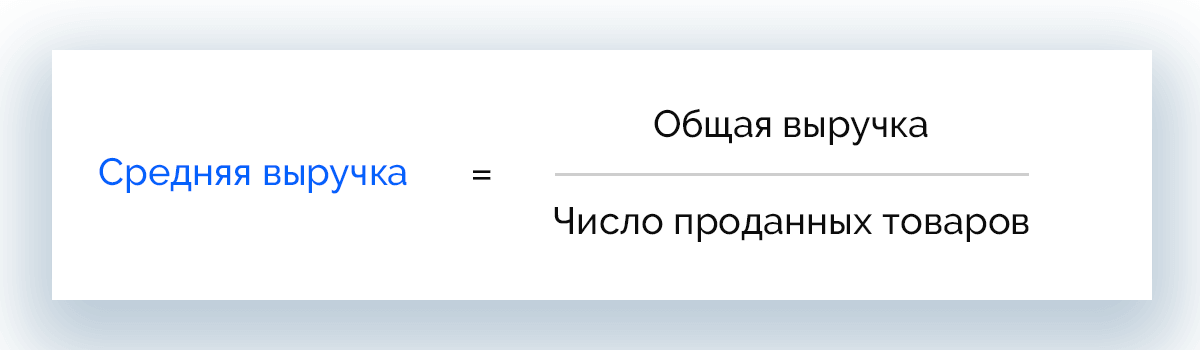

Средняя выручка рассчитывается в основном для мониторинга динамики продаж в разных периодах и понимания, насколько эффективно осуществляется реализация товаров и/или услуг.

Средняя выручка = Общая выручка / Число проданных товаров

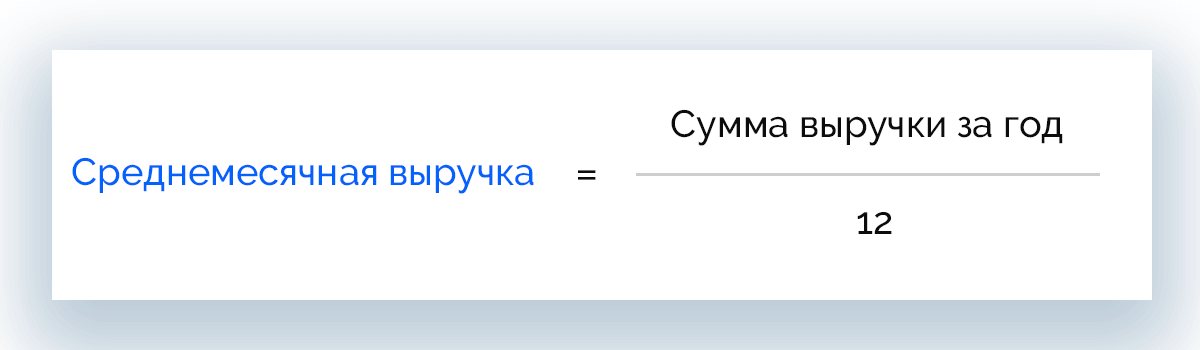

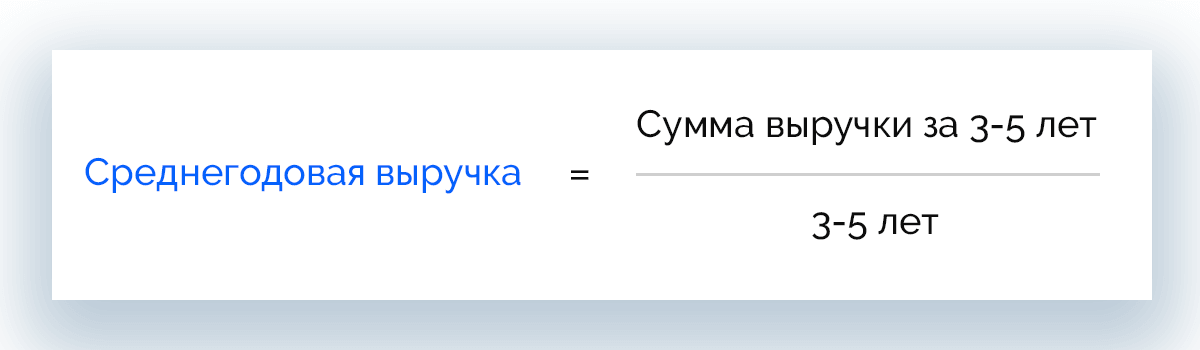

Также рассчитывают среднемесячную и среднегодовую выручку по следующим формулам:

Среднемесячная выручка = Сумма выручки за год / 12

Среднегодовая выручка = Сумма выручки за 3-5 лет / 3-5 лет

Последние два расчета дают понимание о том, будут ли продажи эффективными в долгосрочной перспективе.

Различия между выручкой, доходом и прибылью

Многие считают синонимами понятия «выручка», «доход» и «прибыль». Эти термины хоть и неразрывно связаны, не являются одним и тем же, а имеют массу принципиальных различий.

Основные отличия выручки от прибыли и дохода удобно представить в виде таблицы.

|

Выручка |

Доход |

Прибыль |

|

Деньги от продаж по основному направлению деятельности предприятия |

Доход = Выручка + Все поступления, которые влияют на размер капитала |

Прибыль = Доход – Издержки |

|

Всегда больше или равна 0 |

Всегда больше или равна 0 |

Может быть отрицательной |

|

Может быть реальной и потенциальной |

Может быть реальным и потенциальным |

Только реальная |

|

Показывает, насколько эффективна основная деятельность |

Показывает, насколько эффективно работает организация в целом |

Служит конечным результатом работы компании |

|

Деньги |

Деньги или имущество |

Абсолютное значение |

|

Основной источник формирования внутренних финансовых ресурсов предприятия |

Имеет отношение к физическим и юридическим лицам |

Учитывает все расходы организации |

Взаимосвязь выручки и видов прибылей

Выручка лежит в основе различных видов прибыли и служит одним из основных показателей результативности работы компании. Рассмотрим возможные взаимосвязи.

- Маржинальная прибыль – составляет разницу между выручкой и переменными расходами и показывает, насколько эффективно реализуются товары и услуги.

- Операционная прибыль – рассчитывается как маржинальная прибыль минус постоянные расходы, отражает эффективность основного вида деятельности предприятия.

- Прибыль до налогообложения – это операционная прибыль за вычетом внереализационных расходов. Именно к последним относятся неустойки, штрафы, издержки на проведение финансовых операций и пр.

- Чистая прибыль – конечный финансовый результат, образуется путем вычета всех затрат из выручки компании.

Выручка в бухгалтерской отчетности

Выше в статье уже было сказано, что бухгалтерский учет понимает под выручкой только доход, полученный в результате основной деятельности компании. Все остальные финансовые поступления фиксируются в рамках других статей доходов.

Выручка по стандартам МСФО и РСБУ

Отражение выручки в бухучете согласно стандартам МСФО и РСБУ происходит по-разному в зависимости от критерий ее признания. Так, в России этот вопрос в национальном масштабе регулирует норматив ПБУ 9/99, в международном – IFRS 15.

Существует ряд условий, при выполнении которых в бухучете признается выручка:

- компания, согласно договору, имеет законное право на получение выручки;

- размер выручки фиксирован;

- своевременно отгружен товар или оказана услуга;

- реализация товара или услуги служит основанием для роста экономических выгод предприятия;

- можно просчитать расходы на реализацию услуги или товара.

Если любое из этих условий не выполняется, по бухгалтерским документам вместо выручки будет признана кредиторская задолженность.

Процесс признания выручки в МСФО включает 5 шагов:

- Признание коммерческого соглашения с прописанными условиями предоставления услуг или поставки товаров, а также их оплаты.

- Фиксация обязательств, которые предстоит выполнить в рамках контракта.

- Фиксация договорной стоимости.

- Перераспределение на обязанности к выполнению стоимости каждой договорной операции.

- Признание выручки по факту выполнения каждой операции.

Договоры с отсрочкой оплаты в МСФО и РСБУ учитываются по-разному.

- МСФО – применяется метод дисконтирования, согласно которому договоры приравниваются к финансовым соглашениям.

- РСБУ – применение метода дисконтирования не практикуется.

Отражение общей выручки в бухгалтерских документах:

- МФСО – отчет о прибылях и убытках, в млн рублей;

- РСБУ – отчет о финансовых результатах, в тыс. рублей.

Выручка в консолидированном балансе

Консолидированный баланс сводят преимущественно крупные предприятия, которым присуща сложная структура капитала. В этом документе выручка отражается не только общей суммой, но также расписываются доходы с каждого источника получения прибыли, например:

- розничная продажа энергоресурсов;

- оптовая продажа энергоресурсов;

- розничная продажа мощностей;

- оптовая продажа мощностей;

- продажа горячей воды;

- прочая выручка.

Благодаря подробным данным можно определить направления, которые приносят компании большую часть дохода.

На что используется выручка

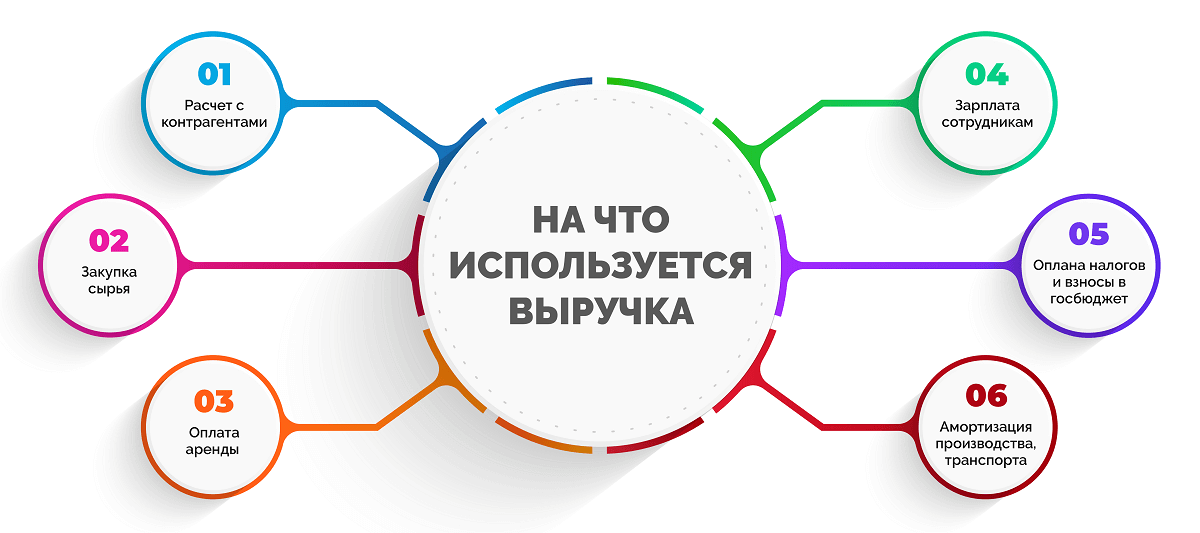

Получение выручки – одновременно завершение одной операции и начало целого ряда распределительных процессов. Компании используют доходы на формирование собственного капитала, а также:

- расчет с контрагентами;

- закупку сырья, материалов, комплектующих, запчастей, энергоресурсов для ведения основной деятельности;

- оплату аренды и коммунальных платежей;

- выплату зарплаты сотрудникам;

- оплату налогов и взносов в государственный бюджет;

- амортизацию производства, транспорта.

Все это достигается путем своевременного получения выручки. Если по какой-то причине получение вырученных средств задерживается, компания может потерпеть убытки.

Анализ выручки

Отслеживая показатель выручки, можно оценить эффективность работы компании, ее полезность для региональной и даже национальной экономики. При росте общей выручки можно сделать вывод о востребованности товаров или услуг, реализуемых предприятием.

Для мониторинга динамики выручки применяют горизонтальный анализ, в рамках которого показатели сравниваются по периодам.

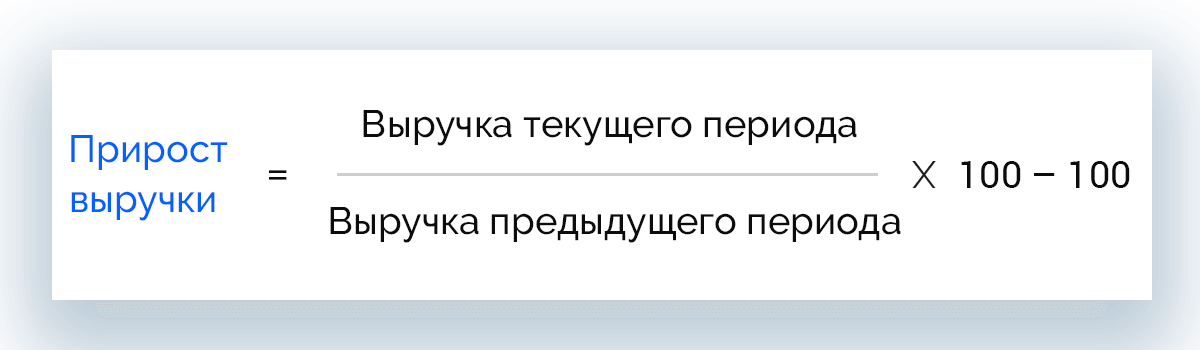

Также анализируют прирост выручки, который рассчитывают по формуле:

Прирост выручки = Выручка текущего периода / Выручка предыдущего периода * 100 – 100

В данном случае динамика может быть положительной или отрицательной.

Структурный анализ

Структурный анализ обычно проводится после горизонтального и предполагает определение удельного веса прибыли и издержек в общей массе доходов. При этом базой для расчета может служить выручка или совокупные доходы. Определяют:

- валовую прибыль;

- прибыль от продаж;

- чистую прибыль.

В качестве дополнительных параметров рассчитывают:

- коэффициент достаточности выручки для компенсации издержек на поддержание деятельности компании:

Кдв = Выручка / (Себестоимость продаж + Коммерческие расходы + Управленческие расходы)

- коэффициент операционного риска – позволяет оценить влияние накладных расходов:

Кор = Валовая прибыль / Чистая прибыль

Оптимально, чтобы этот коэффициент был меньше 2,5. Если значение превышает 5, это говорит о критически высоких затратах.

Внутренний анализ

Внутри организации выручка рассчитывается более детально. Чаще определяют:

- общую выручку;

- среднюю выручку;

- предельную выручку.

На основании полученных данных проводится подробный внутренний анализ доходов, устанавливается точка безубыточности, составляется план производства, определяется, насколько целесообразно увеличивать выпуск товаров.

Анализ взаимосвязи выручки и прибыли

Выручка и прибыль неразрывно связаны, но о прямой зависимости этих величин говорить не приходится, поскольку имеет место т. н. эффект операционного рычага. Речь о следующем: когда растет выручка, прибыль растет еще интенсивнее. Это связано с присутствием постоянных расходов компании в структуре затрат.

Рассчитывается как соотношение валовой маржи и прибыли предприятия.

Эффект рычага показывает, на сколько вырастет прибыль при росте выручки на 1%.

Обязательный аудит

Компании подлежат обязательному аудиту при следующих условиях:

- организация является акционерным обществом;

- организация является государственной и занимается решением масштабных задач либо осуществляет специфическую деятельность;

- проводятся торги с участием ценных бумаг;

- годовая выручка превышает 400 млн рублей;

- балансовые активы предприятия составляют 60 млн рублей на конец года.

Причины снижения выручки

Нередко компании сталкиваются с проблемой снижения выручки. Рассмотрим главные причины, по которым предприятии теряют доход.

- Договоры с клиентами заключены или продлены неверно.

- Не соблюдаются пункты контракта, связанные с качеством и ассортиментом товара, объемом поставок, сроками отгрузки.

- Клиенты отказываются от новых поставок из-за избытка товара на складах.

- Нарушения и ошибки при проведении расчетов с контрагентами.

- Плохо изучен покупательский спрос.

- Плохое исследование рынков сбыта.

- Отсутствие запасов продукции.

- Реализация товаров с истекшими сроками годности.

- Невыполнение заказов повышенной срочности.

- Неквалифицированные или пассивные маркетологи.

- Непродуманная реклама.

Способы увеличения выручки

Повысить выручку компания может, если будет:

- улучшать качество продукции и наращивать объемы, готовые к отгрузке;

- рационально задействовать площади, мощности, материалы;

- сдавать в аренду или продавать неиспользуемые материальные активы, оборудование;

- контролировать диверсификацию производства;

- стимулировать рост рыночных показателей;

- снижать себестоимость единицы продукции;

- снижать внепроизводственные расходы и потери;

- увеличивать производительность труда персонала;

- внедрять инновации и повышать технологический уровень производства.

Часто задаваемые вопросы

Составляется прогноз по итогам выручки за прошлые периоды и фактических продаж. Учитываются также различные факторы влияния: инфляция, спад/расширение производства, колебания спроса и т. д.

Объем выручки – это понятие, которое включает все финансовые требования компании к клиентам (как оплаченные, так и неоплаченные) за определенный период.