-

Что такое дебиторская задолженность

-

Порядок и методика анализа дебиторской задолженности организации

-

Анализ дебиторской задолженности предприятия на примере

-

Работа с дебиторской задолженностью

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Что такое дебиторская задолженность

Она представляет собой разрыв между предоставлением услуг / продажи товара и моментом поступления средств на расчётный счёт предприятия. Иными словами, это задолженность юридических или физических лиц предприятию за реализованные услуги, товары или работы.

Бухгалтеры учитывают дебиторский долг в отчёте в качестве прибыли, несмотря на то, что данный актив ещё не поступил на расчётный счёт компании. Поэтому контроль такого фактора необходим, поскольку он напрямую сказывается на состоянии активов предприятия.

Структура дебиторской задолженности

hidden>

Структура дебиторской задолженности (ДЗ) разнообразна. Она подразделяется по видам и реализации.

Если говорить о видах финансовой дебиторской задолженности, то её разделяют на:

- текущую и долгосрочную;

- связанную и несвязанную с реализацией производимого продукта или услуги;

- и по другим признакам.

Что касается определения ДЗ исходя из реализации, то есть:

- связанная с реализацией (денежный долг, задолженность в виде векселей или возникшая на условиях коммерческого кредита);

- не связанная с реализацией.

Исходя из этого можно определить основные пункты, которые влияют на образование ДЗ:

- долг по авансам поставщикам, входящий в счёт предстоящих поставок;

- долг компаний-покупателей по расчётам за товары или услуги;

- переплата налогов;

- расчёты по входному НДС;

- долг по расчётам с юридическими или физическими лицами, которые должны компенсировать ущерб.

Это основные варианты дебиторской задолженности, однако список довольно обширный, и каждая компания должна самостоятельно определять для себя возможные пункты ДЗ, которые в дальнейшем помогут с анализом.

Порядок и методика анализа дебиторской задолженности организации

Анализ дебиторской и кредиторской задолженности организации требует проработанного плана. Финансисты часто создают отдельный стратегический план для оценки финансовой стабильности предприятия. Такой подход универсальный, а итоговый результат покажет текущее состояние долгов компании и контрагентов, а также их влияние на финансовое положение в целом.

Для достижения наиболее качественных результатов в вопросе анализа состояния дебиторской задолженности следует придерживаться определённого порядка действий. Первоначально следует обозначить элементы анализа:

1. Изучить размер долгов дебиторов, основные пункты и динамику. Полученные расчёты удобнее оформить в виде таблицы, чтобы наглядно определить изменения.

Таблица 1

2. Изучить кредиторскую задолженность. Сюда должны входить данные о размере долга, изменениях динамики, структуре. Эти сведения помогут отследить изменения в сумме и доле краткосрочного долга перед кредиторами, которые покажут картину возможных финансовых рисков — если доля и сумма увеличиваются, растут и риски.

3. Провести анализ дебиторской и кредиторской задолженности. Этот пункт позволит оценить сбалансированность показателей, поскольку часто они зависят друг от друга.

Для анализа ДЗ и КЗ лучше всего составить таблицу с данными о балансе, пассивным и активным сальдо на конец и начало года:

| Дебиторская задолженность (итого) | |

|---|---|

| Начало периода | |

| Конец периода | |

| Изменение | |

| Кредиторская задолженность (итого) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Дебиторская задолженность (пассивное сальдо) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Кредиторская задолженность (активное сальдо) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Дебиторская задолженность (баланс) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Кредиторская задолженность (баланс = активное/пассивное сальдо + итого) | |

| Начало периода | |

| Конец периода | |

| Изменение |

После того, как значения будут занесены в таблицу, станут очевидны размеры долгов кредиторов и дебиторов. Идеальным будет вариант, при котором оба показателя окажутся равны. Если показатель активного сальдо будет выше, такая ситуация считается опасной, так как она свидетельствует, что для обслуживания дебиторов предприятие привлекает допфинансирование, потому что источника в виде собственного долга недостаточно.

4. После определения показателей ДЗ и КЗ можно приступить к анализу средних сроков погашения долгов. Для этого следует привести установленные сроки погашения и сравнить их с данными, рассчитанными в компании, с общеотраслевыми показателями.

Опять же идеальной картиной на этом этапе анализа будет ситуация, когда сроки погашения ДЗ и КЗ будут равны.

Если же проявился рост срока оплаты долгов дебиторами, это значит, что компания использует достаточно либерную кредитную политику, которая по факту должна сказаться на росте объёма реализации. Однако такая политика может привести к ухудшению ситуации в вопросе безнадежных долгов.

Рост показателей долгов по кредитов будет звоночком к ухудшению платежеспособности компании. Но в некоторых случаях такие данные будут говорить об обратном — финансово-хозяйственная деятельность компании достаточно эффективна, поскольку у нее продолжительное время сохраняются в обороте средства на погашение долгов.

5. Последним пунктом будет оценка влияния вышеприведенных показателей на финансовое положение предприятия. Здесь важно определить следующие показатели:

- устойчивость;

- деловую активность компании;

- ликвидность;

- платежеспособность.

Нет времени заниматься бухгалтерской отчётностью?

Команда специалистов «Моё дело» возьмёт эту обязанность на себя, чтобы вы могли заняться более важными делами.

Оставить заявку

Анализ дебиторской задолженности предприятия на примере

Основные показатели, которые определяет анализ:

- динамика;

- состав задолженности;

- сроки.

В случае с дебиторской задолженностью следует обратить особое внимание на факторы, выявляющие:

- недостатчи;

- неоправданные затраты;

- несвоевременного погашения счётов заказчиками.

Теперь рассмотрим на примере проведение анализа дебиторской задолженности предприятия ООО «Компания» за 2021 год.

Анализ структуры и динамики дебиторской задолженности

hidden>

Для начала покажем структурный анализ динамики дебиторской задолженности за отчётный период:

Таблица 2

Результаты: Исходя из данных, задолженность ООО «Компания» на конец отчётного периода снизилась на 1 836 933 рублей по сравнению с началом года.

Наибольший удельный вес дебиторской задолженности составляет пункт о расчётах с заказчиками — более 60% на начало периода и более 78% — на конец. Увеличилась и доля по авансовым расчётам — почти на 1%.

А вот расчёт по НДС сократил дебиторскую задолженность на конец года на 19 989 рублей, несмотря на то, что доля по данному показателю увеличилась на конец периода на 1,2%. Расчёты по соцстрахованию увеличились под конец года на 11 715 рублей. По данным на конец года, показатели имели положительную динамику.

Анализ дебиторской задолженности – причины образования

hidden>

Когда мы определили общую картину дебиторской задолженности, следует выяснить откуда она образовалась, какие суммы и в какие сроки возникли. Для этого следует провести анализ состава дебиторской задолженности.

1. Анализ ДЗ с поставщиками за 2021 год.

Дебиторская задолженность образуется в момент между оплатой поставщику и отгрузкой товара или оказанием услуги. Срок этого периода может варьироваться от нескольких дней до нескольких месяцев — все зависит от того, какие условия прописаны в договоре.

Связь между выданными авансами с дебиторами и расчёты с поставщиками следующая:

- если поставщик получил аванс за предстоящую работу, то в балансе компании образуется дебиторская задолженность поставщика перед предприятием, она погасится после того, как товар будет доставлен.

- если поставщик сначала поставил товар, то возникает кредиторская задолженность, которая сохраняется до оплаты.

Суммы и сроки задолженности приведём в виде таблицы:

Таблица 3

Данные таблицы показывают, что на конец 2021 года дебиторская задолженность составила 20 203 рублей. По срокам вся сумма должна быть погашена до 30 дней. Это объясняется тем, что услуги связи и коммунальные услуги оказываются после внесения предоплаты. А поставка сырья осуществляется в течение 30 дней после внесения предоплаты.

2. Анализ ДЗ с заказчиками

Данные первой таблицы показывают, что наибольший удельный вес составляет долг, связанный с продажей товаров и услуг компании.

Такая задолженность обычно возникает в период между оказанием услуг и оплаты заказчиком проделанной работы. Подтверждающим документом в этом случае будет накладная или акт выполненных работ. Сроки оплаты также прописываются в договоре.

Для проведения анализа движения дебиторской задолженности, сформируем таблицу, которая покажет состояние ДЗ:

| Заказчик | Номер счёта | Состав счёта | Реализация | Дата | Сумма оплаты | Дата | ДЗ | Долг по сроку |

|---|---|---|---|---|---|---|---|---|

| ООО «Мебель» | №301 от 16.01.2021 | 180 302 | 180 302 | 03.03.2021 | 90 151 | 10.03.2021 | 90 151 | 2 месяца |

| ООО «Дом» | №302 от 12.02.2021 | 60 206 | 60 206 | 20.03.2021 | 30 103 | 20.03.2021 | 30 103 | два месяца |

| ООО «Магазин мебели» | №506 от 4.07.2021 | 45 450 | 45 450 | 12.08.2021 | 45 450 | 12.08.2021 | нет | |

| ИП Иванов | №537 от 13.08.2021 | 56 233 | 56 233 | 10.09.2021 | 56 233 | 1 месяц | ||

| ИП Петров | №601 от 23.09.2021 | 47 502 | 47 502 | 30.10.2021 | 23 751 | 30.10.2021 | 23 751 | 10 дней |

| Итого: | 389 693 | 389 693 | 189 455 | 200 238 |

Исходя из данных, представленных в таблице, видно, что дебиторская задолженность на конец периода составила 200 238 рублей. Долг образовался у ООО «Мебель» на сумму 90 151 рубль. Поставка продукции была выполнена 3 марта на полную сумму, а на счёт поступили лишь половина средств. Сумма дебиторской задолженности составила 90 151 рублей.

Аналогичная ситуация, наблюдалась во время сделки с ИП Петров и ООО «Дом», правда срок задолженности первой составил до одного месяца, а у второго — до двух месяцев. ИП Иванов оплатил работы на 56 233 только через месяц после их выполнения.

Данная таблица составляется на основании договора между заказчиком и исполнителем. Оценка сроков задолженности даёт основания компании взыскать «дебиторку».

Отметим, что просроченная задолженность возникает при невыполнении контрагентами обязательств, прописанных в договоре.

Работа с дебиторской задолженностью

С контрагентами нужно начинать работать с первого дня просрочки. Проведение анализа дебиторской задолженности позволит не только оценить финансовое положение предприятия, но и структурировать долги и дать им оценку.

Чтобы увеличить вероятность возврата долга, следует классифицировать задолженность по срокам:

- срок погашения не наступил;

- просрочка до 30 дней;

- от 31 до 60 дней;

- от 61 до 90 дней;

- более 90 дней.

Затем следует оценить срок нормальной просрочки — он зависит от деятельности предприятия.

Стандартная оценка нормальной просрочки — до 30 дней. Если срок по договору истёк, контрагентам следует направить письмо с напоминанием о погашении задолженности. При необходимости следует взять с заказчика гарантию об оплате.

В случае неуплаты долга нужно приостановить запланированные поставки или работы с заказчиком и собрать доказательства неуплаты долга:

- акт сверки;

- письменное признание дебиторской задолженности от покупателя.

Эти документы будут подтверждением задолженности в суде.

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ: ОБЩАЯ ХАРАКТЕРИСТИКА

Предприятия, осуществляющие хозяйственно-финансовую деятельность, проводят расчеты с контрагентами. Если предприятие отгрузило продукцию или выполнило работы и услуги до момента поступления на расчетный счет денежных средств (платежей), то возникает дебиторская задолженность.

Дебиторская задолженность — это задолженность поставщиков и подрядчиков, работников предприятия, контрагентов-заказчиков, которые должны данному предприятию за реализованные товары, работы, услуги. Дебиторами могут быть как юридические, так и физические лица.

Суть дебиторской задолженности заключается в том, что в бухгалтерском учете эти долги считаются в составе актива, то есть фактически они еще не оплачены, а в прибыль входят. Следовательно, состояние дебиторской задолженности влияет на финансовое положение предприятия.

Задача любого предприятия — постоянный контроль и анализ дебиторской задолженности. Для решения этой задачи нужно формировать отчеты о состоянии долгов, их величине и составе.

Состав дебиторской задолженности:

- задолженность по выданным поставщикам авансам в счет предстоящих поставок;

- задолженность по расчетам с подотчетными лицами;

- задолженность контрагентов-покупателей по расчетам за товары, выполненные работы, оказанные услуги;

- переплата налогов в бюджет;

- расчеты по «входному» НДС;

- задолженность страховых взносов от фонда социального страхования (ФСС), если суммы пособий по больничному листу и в связи с материнством превышают начисленные страховые взносы;

- задолженность по выданным займам;

- задолженность по расчетам с лицами, которые должны компенсировать ущерб;

- прочая задолженность предприятию.

ПРИМЕР АНАЛИЗА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Анализ дебиторской задолженности можно провести в такой последовательности:

- Анализ структуры, движения и состояния дебиторской задолженности.

- Анализ дебиторской задолженности по срокам возникновения.

- Определение доли дебиторской задолженности в общем объеме текущих активов, расчет показателей оборачиваемости, оценка соотношения темпов роста дебиторской задолженности с темпами роста выручки от реализации.

- Анализ соотношения дебиторской и кредиторской задолженности.

Анализ структуры, движения и состояния дебиторской задолженности

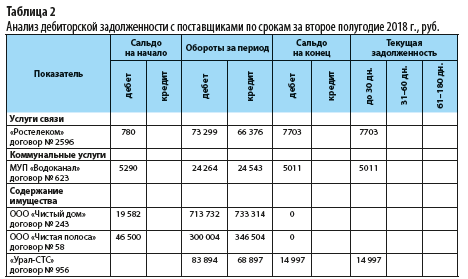

Рассмотрим структуру краткосрочной дебиторской задолженности учреждения здравоохранения в динамике за один финансовый отчетный год (табл. 1).

Из таблицы 1 следует, что краткосрочная дебиторская задолженность на конец 2018 г. снизилась на 412 852 руб. по сравнению с его началом.

Дебиторская задолженность по реализованным работам и услугам заказчикам-покупателям составляет наибольший удельный вес в общем объеме задолженности организации: 60,74 % на начало года и 58,81 % на конец.

Задолженность по авансам, выданным поставщикам, имела положительную динамику и снизилась на конец года на 73 194 руб.

Расчеты по налогу на добавленную стоимость в конце 2018 г. составили 206 038 руб. против 294 582 руб. на начало года, сократив дебиторскую задолженность на 88 544 руб.

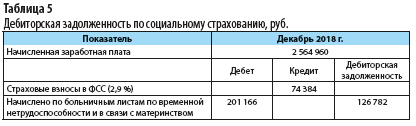

Сумма дебиторской задолженности по социальному страхованию на конец года — 126 782 руб. Задолженность образовалась из-за превышения суммы начисленных пособий по временной нетрудоспособности над суммой страховых взносов в ФСС.

Все показатели по дебиторской задолженности на конец года имели положительную динамику.

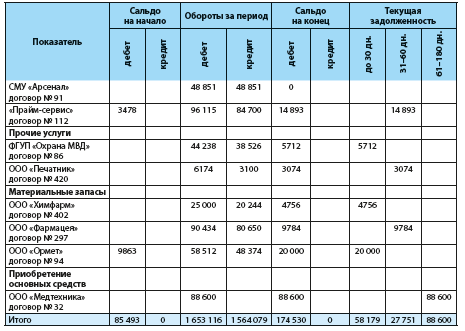

Дебиторская задолженность поставщиков

Рассмотрим дебиторскую задолженность поставщиков в разрезе каждого договора по сумме и срокам возникновения, выясним причины ее образования.

В период между оплатой поставщику и отгрузкой ему товара, выполнением работы или оказанием услуги образуется дебиторская задолженность и возникает финансовая обязанность контрагента по погашению этого долга. Данный период может длиться несколько дней или месяцев в зависимости от условий, оговоренных сторонами в договоре.

Расчеты по выданным авансам с дебиторами и расчеты с поставщиками связаны. Если поставщику перечислен аванс за предстоящую поставку товаров (выполнение работ, оказание услуг), то в балансе образуется дебиторская задолженность поставщика перед организацией до даты поставки товаров.

Если поставщик сначала поставил материальные ценности (выполнил работы, оказал услуги), то у организации возникает кредиторская задолженность до момента проведения оплаты.

Определим суммы и сроки задолженности с помощью табл. 2.

Согласно данным табл. 2 дебиторская задолженность на конец 2018 г. составила 174 530 руб. Задолженность по срокам:

- до 30 дней — 58 179 руб. Объясняется тем, что по договору услуги связи и коммунальные услуги оказывают в следующем месяце после предоплаты. Дебиторская задолженность по материалам — 24 755,66 руб., поставки осуществляются в течение 30 дней после предоплаты;

- от 31 до 60 дней — 27 751 руб.;

- от 61 до 180 дней — 88 600 руб. (за лабораторный прибор, который согласно договору поставки ООО «Медтехника» должен отгрузить и доставить в конце первого квартала 2019 г.).

Просроченная задолженность отсутствует.

Дебиторская задолженность по реализованным работам и услугам заказчикам-покупателям

По данным табл. 1 видно, что в структуре дебиторской задолженности наибольший удельный вес имеет задолженность, связанная с продажей материальных ценностей, выполнением работ, оказанием услуг.

Задолженность возникает в момент отгрузки товаров, выполнения работ, оказания услуг и погашается в момент оплаты заказчиком-покупателем. Подтверждающим документом является акт выполненных работ (услуг), при отпуске товаров — накладная. Сроки оплаты регулируются двухсторонним договором и календарным планом.

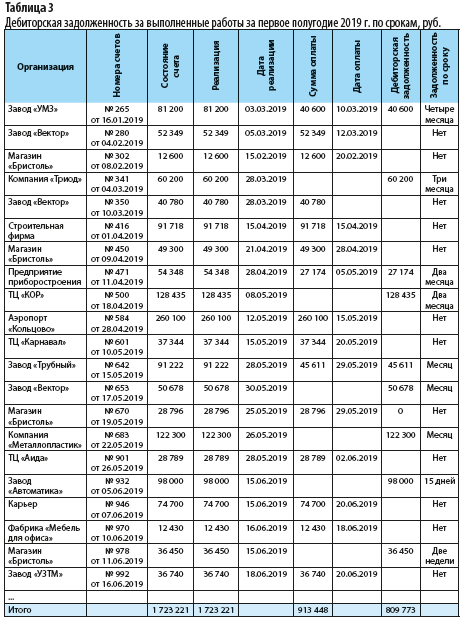

Для анализа дебиторской задолженности по выполненным работам сформируем табл. 3 и оценим состояние «дебиторки» по размеру и срокам возникновения.

Как видно из табл. 3, дебиторская задолженность на конец первого полугодия 2019 г. составила 809 773 руб.

Долг образовался за заводом «УМЗ» в сумме 40 600 руб., задолженность по сроку — четыре месяца. Работа выполнена 03.03.2019 полностью в сумме 81 200 руб., а оплата произведена лишь частично (40 600 руб.).

Долг за компанией «Триод» — 60 200 руб. Работа выполнена 28 марта, оплата не произведена. Дебиторская задолженность по сроку — три месяца.

Дебиторская задолженность со сроком два месяца числится за двумя контрагентами:

- ТЦ «КОР» — 128 435 руб.;

- приборостроительным предприятием — 27 174 руб.

Долги за другими контрагентами составляют по срокам от одной недели до месяца.

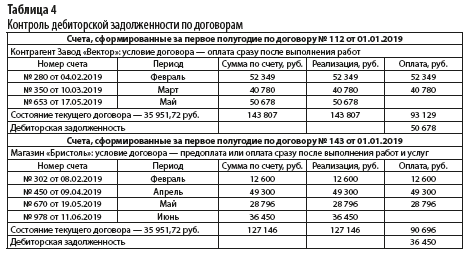

Счета формируют на основании договора, заключенного между заказчиком и исполнителем. Чтобы проконтролировать выполнение обязательств, рассматривают каждый договор (в программе «1С» находят нужный). В найденном договоре открывается несколько счетов, предъявленных заказчику за определенный период. По каждому из них можно определить период, сумму счета, а также состояние текущего договора — реализация и оплата. В каждом договоре оговариваются сроки исполнения и оплаты (табл. 4).

На основании оценки сроков задолженности по каждому заказчику организация должна взыскать дебиторскую задолженность.

Просроченная задолженность возникает, когда контрагент не выполняет договорные условия, то есть не производит оплату в установленный срок.

ОБРАТИТЕ ВНИМАНИЕ

Вероятность возврата долга зависит от срока просрочки платежа. Чтобы получить деньги от контрагента, нужно работать с дебиторской задолженностью с первого дня просрочки.

Структурирование дебиторской задолженности путем ее сквозного анализа по срокам возникновения позволяет оценить возможные неплатежи. В соответствии с данным методом все счета заказчиков-покупателей нужно классифицировать по срокам возникновения дебиторской задолженности:

- срок погашения еще не наступил;

- просроченная задолженность до 30 дней;

- просроченная задолженность от 31 до 60 дней;

- просроченная задолженность от 61 до 90 дней;

- просроченная задолженность более 90 дней.

Срок нормальной просрочки зависит от вида деятельности организации.

Первые 30 дней считаются рабочей просрочкой. В этот период нужно вести переговоры с контрагентами, выяснить причины неуплаты долга, сослаться на договор и календарный план, оговорить сроки погашения дебиторской задолженности.

Если срок по договору истек, следует напомнить о необходимости оплаты долга: направить заказчику письмо, сделать рассылку напоминаний о погашении долга по электронной почте. Если у контрагента финансовые затруднения, нужно заручиться от него гарантийным письмом об обязательстве оплаты.

Если контрагент не торопится с оплатой, нарушает график платежей, то запланированные услуги на последующий период можно приостановить.

В случае неуплаты необходимо подготовить документы по доказательству долга — акт сверки взаиморасчетов, подписать его в двухстороннем порядке, заручиться от покупателя-должника письменным признанием дебиторской задолженности. В случае невозможности разрешить спорные вопросы документы о признании долга подтвердят факт задолженности в суде.

Если контрагент-должник не принимает никаких действий по оплате долга и задолженность не удается вернуть, юристу учреждения следует подготовить исковое заявление и подать его в арбитражный суд.

Дебиторская задолженность подотчетных лиц

Денежные средства выдаются авансом подотчетным лицам (материально ответственным сотрудникам) для совершения хозяйственных операций. В данном случае возникает дебиторская задолженность перед организацией.

К СВЕДЕНИЮ

Перечень сотрудников, имеющих право на получение средств под отчет для служебных расходов, закрепляют в приказе по организации.

За выданные суммы подотчетные лица должны отчитаться, а оставшиеся деньги вернуть в кассу. Это позволяет контролировать целевое расходование денежных средств.

В соответствии с правилами ведения кассовых операций подотчетное лицо не позднее трех рабочих дней после окончания срока, на который был выдан аванс, должно представить в бухгалтерию авансовый отчет или вернуть денежные средства в кассу учреждения. Дебетовый остаток в конце каждого месяца закрывается. Исключением могут быть суммы, выданные сотрудникам на командировочные расходы.

Согласно данным табл. 1 остаток на начало 2018 г. составил 8160 руб. по командировочным расходам, так как сотрудник в этот период находился в командировке и не отчитался за полученные деньги.

Дебиторская задолженность по социальному страхованию

Первые три дня больничного работодатель оплачивает за счет собственных средств, начиная с четвертого дня — за счет средств ФСС. Также за счет ФСС выплачиваются детские пособия.

Сумму страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащую уплате в ФСС, плательщик страховых взносов уменьшает на сумму произведенных им расходов на выплату обязательного страхового обеспечения.

Если суммы выплаченных пособий больше сумм страховых взносов, начисленных за тот же период, за ФСС образуется задолженность. В этом случае учреждение обращается в фонд, представляет отчет о дебиторской задолженности. На основании представленного отчета ФСС перечисляет средства учреждению, тем самым погашая дебиторскую задолженность.

В таблице 1 дебиторская задолженность по социальному страхованию на конец года составила 126 782 руб. Она образовалась следующим образом (табл. 5):

- начислено пособие по временной нетрудоспособности и в связи с материнством за декабрь 2018 г. в размере 201 166 руб.;

- начислены взносы (2,9 %) на социальное страхование с фонда заработной платы:

2 564 960 руб. (зарплата) × 2,9 % = 74 384 руб.;

- дебиторская задолженность по взносам на социальное страхование:

201 166 руб. – 74 384 руб. = 126 782 руб.

Дебиторская задолженность по НДС

В бухгалтерском учете при авансовых платежах начисляются суммы НДС по предварительно полученным оплатам в счет предстоящей реализации товаров (работ, услуг).

Операции по НДС с полученных авансов образуют дебиторскую задолженность до закрытия этих авансов.

ОБРАТИТЕ ВНИМАНИЕ

Исчисленный с суммы предоплаты в счет предстоящих поставок НДС подлежит вычету в том налоговом периоде, в котором произведена отгрузка товаров (работ, услуг) (п. 6 ст. 172 НК РФ).

После отгрузки материальных ценностей (работ, услуг) дебиторская задолженность по НДС с полученных авансов уменьшается.

Из таблицы 1 видно, что дебиторская задолженность по расчетам НДС по авансам, полученным от заказчиков, на начало года составила 216 358 руб., а на конец года она уменьшилась до 160 940 руб.

Начисление налога, предъявленного учреждению поставщиками (подрядчиками) по приобретенным нефинансовым активам (выполненным работам, оказанным услугам), образует дебиторскую задолженность по НДС.

После получения счета-фактуры от поставщика суммы НДС списываются в качестве налогового вычета, тем самым погашается дебиторская задолженность по НДС.

По данным табл. 1, дебиторская задолженность расчетов по НДС по приобретенным материальным ценностям (работам, услугам) уменьшилась за период на 33 126 руб. (на начало года — 78 224 руб., на конец года — 45 098 руб.).

Расчет показателей оборачиваемости дебиторской задолженности

Для анализа дебиторской задолженности рассчитаем показатели оборачиваемости задолженности, которые характеризуют число оборотов долга в течение периода и среднюю продолжительность одного оборота (табл. 6).

Из таблицы 6 следует, что длительность оборота дебиторской задолженности в анализируемых периодах сократилась. Это говорит о снижении срока погашения дебиторской задолженности и является положительным фактором, поскольку ведет к высвобождению денежных средств из оборота.

Длительность оборота дебиторской задолженности составила:

- 2016 г. — 23,432 дня (задолженность погашалась в среднем 15,364 раза за период в 360 дней);

- 2017 г. — 22,467 дня (длительность оборота уменьшилась на 0,965; задолженность погашалась в среднем 16,024 раза);

- 2018 г. — 17,143 дня (длительность оборота сократилась на 5,324 (17,143 – 22,467); в среднем погашалась 21 раз).

Оценка соотношения темпов роста дебиторской задолженности с темпами роста выручки

Сравним темпы роста выручки с темпами роста дебиторской задолженности. Рост дебиторской задолженности оправдан, если сопровождается ростом выручки.

Темп роста дебиторской задолженности в 2017 г. по сравнению с 2016 г. составил 99,5 %, а темп роста выручки за тот же период — 103,7 %.

Темп роста дебиторской задолженности в 2018 г. по сравнению с 2017 г. составил 76,8 %, темп роста выручки — 100,6 %. Темпы роста выручки выше темпов роста «дебиторки».

Относительная экономия денежных средств за счет оборачиваемости дебиторской задолженности составила:

- 2017 г.: 79 234,17 руб. × –0,965 = 76 476,63 руб.;

- 2018 г.: 79 725,02 руб. × –5,324 = 424 467,96 руб.

Анализ соотношения дебиторской и кредиторской задолженности

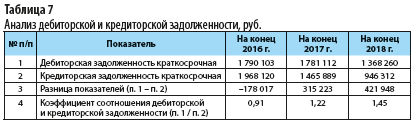

Рассмотрим еще один важный показатель для оценки финансового состояния предприятия — соотношение дебиторской и кредиторской задолженности в динамике за последние три года. Для этого воспользуемся табл. 7.

Из таблицы 7 следует, что в 2017 и 2018 гг. коэффициент соотношения дебиторской и кредиторской задолженности в организации превышает 1, то есть дебиторская задолженность полностью покрывает кредиторскую. Это положительный фактор, так как организация имеет возможность расплатиться по своим обязательствам с кредиторами без привлечения дополнительных источников финансирования.

Если коэффициент меньше нормативного значения 2, то замедляется обращение ликвидной части оборотных активов в денежные средства.

Невысокие темпы роста дебиторской задолженности в сравнении с ростом кредиторской нарушают ликвидность баланса за счет возможной неспособности покрыть краткосрочные пассивы быстрореализуемыми активами. Возникает ситуация нехватки платежеспособных средств.

ЗАКЛЮЧЕНИЕ

Отсутствие денежных средств для своевременных расчетов может повлиять на платежеспособность предприятия и стабильность поставок, нарушить ритм материально-технического снабжения.

В результате возникновения дебиторской задолженности отвлекаются средства из хозяйственного оборота. Предприятие испытывает риск непогашения долгов просроченной задолженности, что приводит к уменьшению прибыли.

Дебиторская задолженность является резервом дальнейшего получения денежных средств от заказчиков-покупателей за отгруженную продукцию. С другой стороны, не взысканная своевременно дебиторская задолженность говорит о недостаточном контроле работы с контрагентами.

Оперативность контроля и постоянный анализ дебиторской задолженности обязательно отразятся на финансовом результате предприятия.

Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости, ведет к тому, что предприятию приходится привлекать дополнительные источники финансирования.

Статья опубликована в журнале «Планово-экономический отдел» № 5, 2019.

Расчет дебиторской задолженности – формула такого расчета может различаться в разных компаниях. Из каких компонентов она состоит и для чего применяется, узнайте из нашего материала.

Для чего нужен расчет дебиторской задолженности?

Расчет дебиторской задолженности (ДЗ) — процедура, знакомая составляющим бухгалтерский баланс специалистам. Проводится она при составлении бухгалтерской отчетности, а также при необходимости получения информации о ДЗ для управленческих и (или) иных целей.

Для того чтобы в балансе по строке 1230 «Дебиторская задолженность» появились данные, требуется:

- Собрать информацию по счетам бухучета, на которых числится ДЗ, и провести ее анализ (по суммам, видам дебиторов, срокам погашения и др.).

О классификации и видах ДЗ расскажет материал «Структура дебиторской задолженности в учетной политике».

- Сверить с контрагентами суммы, отраженные на счетах бухучета (например, посредством двустороннего согласования взаиморасчетов в акте сверки).

- Проинвентаризировать расчеты с контрагентами (если составляется годовой баланс или ДЗ подлежит списанию).

Алгоритм проведения инвентаризации ДЗ см. в материале «Инвентаризация дебиторской и кредиторской задолженности».

- Выявить сомнительные долги и ДЗ с истекшим сроком исковой давности.

- Создать резерв по сомнительной дебиторке (если выявлены не погашенные в срок и ничем не обеспеченные долги).

КонсультантПлюс предупреждает:

Резервы сомнительных долгов создаются по любой дебиторской задолженности, признаваемой организацией сомнительной (не только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги). При этом сомнительной может быть признана не только задолженность с наступившим сроком погашения, но и задолженность, срок погашения которой еще не наступил, если… Подробности смотрите в КонсультантПлюс, получив пробный демо-доступ к системе бесплатно.

- Оформить списание ДЗ со счетов бухучета (при наличии оснований для такого списания).

- Провести иные подготовительные процедуры (разграничить ДЗ со сроком погашения до года и выше, которая может потребоваться при оформлении расшифровок по строке 1230 и др.).

Для чего нужна расшифровка ДЗ и как ее оформить, см. в материале «Расшифровка дебиторской и кредиторской задолженности — образец».

- Рассчитать сумму ДЗ, подлежащую отражению в балансе по стр. 1230.

По какой формуле провести расчеты ДЗ, расскажем в следующем разделе.

Как рассчитать дебиторскую задолженность?

Универсальной формулы для расчета ДЗ не существует. В каждой фирме структура дебиторки может быть различной, а потому состав формулы корректируется.

В общем случае используется следующая формула:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 68 + сч. 70 + сч. 71 + сч. 73 + сч. 76) – сч. 63,

где:

сч. 60 — «Расчеты с поставщиками и подрядчиками» по предоплате, связанной с поставкой МПЗ, выполнением работ и др.;

сч. 62 — «Расчеты с покупателями и заказчиками» по отгруженной продукции, выполненным работам, оказанным услугам;

сч. 68 — «Расчеты по налогам и сборам» в части имеющихся налоговых переплат;

сч. 70 — «Расчеты с персоналом по оплате труда» при наличии зарплатной переплаты;

сч. 71 — «Расчеты с подотчетными лицами» по денежным средствам, выплаченным сотрудникам под отчет;

сч. 73 — «Расчеты с персоналом по прочим операциям» по суммам предоставленных сотрудникам займов или по иным операциям;

сч. 75 — «Расчеты с учредителями» по долгам учредителей по вкладам в уставный капитал фирмы;

сч. 76 — «Расчеты с разными дебиторами и кредиторами» в связи с начисленными доходами от совместной деятельности, санкциями, признанными должниками за невыполнение договорных условий и др.;

сч. 63 — «Резервы по сомнительным долгам» по сумме сформированного резерва.

Разъяснения от КонсультантПлюс:

При отражении в отчетности не допускается зачет между статьями активов и пассивов (дебетовым и кредитовым остатками по счетам 62, 60, 68, 69, 70, 71, 73, 75, 76). Подробнее читайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Общий вид формулы по расчету ДЗ корректируется в зависимости от наличия или отсутствия:

- дебетового сальдо по отдельным счетам бухучета;

- резерва по сомнительным долгам.

Например, у фирмы нет сомнительных дебиторов, переплат по налогам и взносам во внебюджетные фонды, под отчет деньги не выдаются и прочие денежные операции по расчетам с сотрудниками в отчетном периоде отсутствуют, а уставный капитал полностью оплачен учредителями. В таком случае скорректированная формула для расчета ДЗ будет иметь вид:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 76).

Посмотреть пример заполнения строки 1230 “Дебиторская задолженность” и фрагмент заполнения бухгалтерского баланса вы можете в КонсультантПлюс. Пробный демо-доступ к системе можно получить бесплатно.

Когда показатель ДЗ используется в других формулах, читайте далее.

В каких формулах участвует показатель дебиторской задолженности?

Показатель ДЗ используется при расчете разнообразных финансовых коэффициентов, например:

- финансовой устойчивости;

Алгоритм расчета финансовой устойчивости см. в материале «Проведение анализа коэффициентов финансовой устойчивости».

- ликвидности и платежеспособности;

Формулы для их расчета вы найдете в материале «Основные финансовые коэффициенты и формулы их расчета».

- оборачиваемости активов и др.

Как рассчитать коэффициент оборачиваемости дебиторки, расскажет материал «Оборачиваемость дебиторской задолженности (формула)».

Итоги

Расчет дебиторской задолженности необходим для отчетных и управленческих целей. На основе рассчитанной суммы дебиторки проводится расчет финансовых коэффициентов и оценивается деятельность фирмы.

Как в 1С посмотреть дебиторскую задолженность? Вопрос может возникнуть и у бухгалтера-новичка, и у опытного специалиста, осваивающего новое для него ПО.

Отвечаем на него в этом материале.

Какие отчеты по дебиторке есть в 1С

В программе «1С 8» (далее мы будем рассматривать эту версию программы как наиболее актуальную и распространенную) существует большое количество различных отчетов, в которых можно увидеть состояние дебиторской задолженности контрагентов.

Условно их можно поделить на 2 группы:

Бухгалтерские – это те отчеты и документы, которые применяют в повседневной практике бухгалтеры, отвечающие за ведение расчетов либо за ведение учета в целом по предприятию (главбухи и замы). В качестве примеров можно привести:

-

Оборотно-сальдовую ведомость (далее – ОСВ) по счетам учета расчетов с контрагентами (счета 60, 62, 76 Плана счетов, утвержденного приказом Минфина от 31.10.2000 № 94н). Вход в ОСВ возможен через:

-

меню «Рабочий стол» – «ОСВ по счету» (выбрать из списка);

-

меню «Покупки и продажи» – «Стандартные отчеты» – «ОСВ по счету» (выбрать из списка).

-

Нажав в открывшейся форме отчета на кнопку «Показать настройки», можно формировать отчет по своему желанию в разрезах:

-

группировки – по контрагентам, договорам, расчетным документам (например, выставленным счетам);

-

отбора – из перечисленных выше групп можно выбирать только интересующих контрагентов;

-

показателей – например, по развернутому сальдо (удобно для тех партнеров, у которых могут быть как дебетовые, так и кредитовые сальдо единовременно).

-

Акт сверки с контрагентом. Меню «Покупки и продажи» – «Расчеты с контрагентами» – «Акт сверки расчетов». В данном документе можно увидеть все данные, которые есть в учете по конкретному дебитору, включая суммы отгрузок, оплат и взаимозачетов.

Управленческие отчеты или отчеты для руководства. Меню этих отчетов носит название «Руководителю». В меню есть подгруппы отчетов:

-

«Расчеты с поставщиками»;

-

«Расчеты с покупателями».

В этих подгруппах представлены сводные аналитические отчеты по группам задолженностей.

Создатели «1С» посчитали, что нужны они в первую очередь менеджменту предприятия, однако ничто не мешает пользоваться ими и другим сотрудникам.

О некоторых сводных отчетах поговорим подробнее.

Как выполнять отслеживание задолженности по срокам долга

По срокам можно отслеживать задолженности поставщиков и покупателей.

Поскольку дебиторская задолженность чаще образуется по группе покупателей, рассмотрим отчет на ее примере.

По поставщикам тоже может появляться дебиторка, например, когда они работают по предоплате. Тогда по ним можно формировать отчет через «Расчеты с поставщиками».

Выход в отчет:

Меню «Руководителю» – подгруппа «Расчеты с покупателями» – отчет «Задолженность покупателей по срокам долга».

Появившуюся форму отчета необходимо настроить – пройти по кнопке «Показать настройки» и установить:

-

Интервалы, в которых нужно сформировать отчет (распределить задолженности), например:

-

срок долга до 7 дней;

-

срок долга от 8 до 15 дней и так далее.

-

Значения можно ставить любые, добавляя или удаляя строки с интервалами во вкладке настроек отчета.

-

Группировку (по аналогии с бухгалтерскими отчетами).

-

Отбор (по аналогии с бухгалтерскими отчетами).

Единожды установленные параметры отчета можно зафиксировать, чтобы далее отчет автоматически строился по указанным принципам. Для этого, не выходя из меню настроек, следует нажать кнопку «Сохранить настройки».

После установки настроек задаем дату, на которую следует сформировать отчет, и нажимаем «Сформировать».

В получившейся таблице данные по долгам будут разнесены по столбцам с назначенными интервалами задолженности.

Отчет можно представить в виде сводной диаграммы по назначенным интервалам возникновения долгов.

Для этого в форме отчета в левом нижнем углу надо поставить галочку:

Как посмотреть динамику дебиторки за период

Еще одним полезным сводным отчетом для анализа задолженности, который «работает» со сроками, является отчет по динамике дебиторки.

Он находится в той же подгруппе, что и отчет по срокам долгов.

Принцип установки настроек тоже похож на отчет по срокам. Только при установке интервала задается период из выпадающего списка: минимально – день, максимально – год.

Получившийся в итоге отчет представит дебиторскую задолженность в разрезе:

-

изменения задолженности в периоде (например, при интервале 1 день и выбранном периоде 1 месяц в отчете получится график ежедневных изменений в объеме дебетовых долгов за месяц);

-

просроченной и погашаемой в срок задолженности (просроченные долги в отчете будут выделены красным цветом).

Итоги

В «1С» существует много вариантов получения данных по дебиторской задолженности в нужном разрезе.

Если требуется детализация (по контрагенту, договору), лучше пользоваться отчетами, которые мы представили как бухгалтерские.

Если требуются сводные данные, дающие общую картину и позволяющие выполнять анализ, лучше воспользоваться отчетами из меню «Руководителю».

Добавить в «Нужное»

Дебиторская задолженность – что это

Дебиторская задолженность – это суммы, которые должны уплатить организации другие организации и физлица, именуемые дебиторами. Расскажем о дебиторской задолженности подробнее и приведем типовые проводки по учету дебиторской задолженности.

Дебиторская задолженность: счета учета

Дебиторская задолженность – это суммы долгов и обязательств дебиторов перед организацией. Дебиторы – это лица, имеющие денежные и иные обязательства перед организацией (покупатели и заказчики, поставщики, работники, учредители, бюджет, банки и т.д.).

Учет дебиторской задолженности организации ведется на следующих счетах учета расчетов:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

Эти вышеназванные счета являются активно-пассивными, то есть допускающими наличие как дебетового, так и кредитового сальдо. Дебиторская задолженность означает формирование дебетового сальдо по счетам учета расчетов. Увеличение дебиторской задолженности показывают по дебету перечисленных счетов, а уменьшение – по кредиту.

В балансе дебиторская задолженность отражается по строке 1230. Отдельно отражаются процентные займы по строкам 1170 и 1240.

Чем дебиторская задолженность отличается от кредиторской

Кредиторская задолженность – это наоборот задолженность организации перед другими контрагентами (поставщиками, покупателями, работниками, бюджетом и т.д.). Покажем на примерах отличие дебиторской и кредиторской задолженности.

| Дебиторская задолженность | Кредиторская задолженность |

|---|---|

| Перечисленный поставщику аванс | Задолженность по оплате полученных от поставщика товаров |

| Задолженность по оплате отгруженных покупателю товаров | Полученный от покупателя аванс |

| Излишне выплаченная работнику зарплата | Задолженность перед работниками по заработной плате |

| Выданный контрагенту заем | Полученный от контрагента заем |

Как образуется дебиторская задолженность

Дебиторская задолженность образуется, когда организация выполнила свои обязательства по договору, а другая сторона – еще нет. Например, организация отгрузила товар покупателю, но тот еще не оплатил его. Или организация выдала подотчетнику аванс, но тот еще ничего не приобрел и не отчитался.

Дебиторская задолженность отражается в бухучете в той сумме, которую организация считает правильной (п. 73 Положения, утв. Приказом Минфина от 29.07.1998 № 34н).

Дебиторская задолженность может возникнуть в результате самых разных операций. Приведем примеры.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Перечислен аванс поставщику | 60 | 51 |

| Отгружена продукция покупателю | 62 | 90, субсчет «Выручка» |

| Выданы работникам денежные средства под отчет | 71 | 50 |

| Выдан заем работнику | 73 | 51 |

| Отражена задолженность учредителей по оплате уставного капитала | 75 | 80 |

| Начислены проценты по выданному займу | 76 | 91, субсчет «Прочие доходы» |

Уменьшение дебиторской задолженности

Когда дебитор начинает исполнять свои обязательства, происходит уменьшение (погашение) дебиторской задолженности. Покажем, какими проводками это сопровождается.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Поставщик отгрузил товары в счет ранее полученного аванса | 41 | 60 |

| Покупатель оплатил ранее полученную продукцию | 51 | 62 |

| Подотчетник отчитался о выданном ранее авансе | 10 | 71 |

| Работник вернул выданный ему заем | 51 | 73 |

| Учредители внесли деньги в счет оплаты уставного капитала | 51 | 75 |

| Заемщик погасил начисленные проценты по займу | 51 | 76 |

Виды дебиторской задолженности

Дебиторскую задолженность можно разделить на следующие виды.

| Основание | Виды дебиторской задолженности |

|---|---|

| По срокам погашения после отчетной даты | Долгосрочная и краткосрочная |

| По срокам исполнения обязательств | Задолженность, срок погашения которой не наступил, и просроченная задолженность |

| По основаниям возникновения | Задолженность покупателей (счет 62), задолженность поставщиков (счет 60), задолженность работников (счет 70), задолженность подотчетных лиц (счет 71), задолженность учредителей (счет 75), задолженность бюджета (счет 68) и т.д. |

| По вероятности погашения | Нормальная, сомнительная и безнадежная |

| По степени обеспеченности | Обеспеченная залогом, поручительством или банковской гарантией, или ничем не обеспеченная |

Расчет дебиторской задолженности

Как мы сказали выше, дебиторскую задолженность отражают в той сумме, определенной договором, которую организация считает правильной. Но иногда дебиторская задолженность подлежит переоценке. Это следующие случаи:

- дебиторская задолженность выражена в иностранной валюте (в том числе подлежит оплате в рублях). Тогда на каждую отчетную дату, а также на дату погашения (списания) задолженности иностранную валюту надо пересчитать по курсу ЦБ. При этом не надо переоценивать выданные авансы, предварительные оплаты и задатки (ПБУ 3/2006);

- дебиторская задолженность при принятии к учету была оценена по приведенной стоимости. Как правило, это касается долгов, предусматривающих отсрочку (рассрочку) оплаты свыше 12 месяцев. Тогда дебиторка ежемесячно переоценивается с учетом процентного дохода.

Отметим, что в бухучете в отношении сомнительных долгов надо создавать резерв (п. 70 Положения, утв. приказом Минфина от 29.07.1998 № 34н). Сомнительный долг – это дебиторская задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и кроме того не обеспечена залогом, поручительством, возможностью удержания имущества должника или иными способами. Резерв создается отдельно по каждому долгу с учетом платежеспособности должника и оценки вероятности полного или частичного погашения долга.

Сумма созданного резерва отражается на счете 63 «Резервы по сомнительным долгам», признается прочим расходом, а корректировка резерва – прочим доходом.

Управление дебиторской задолженностью

Система управления дебиторской задолженностью призвана решить следующие задачи:

- организовать проведение инвентаризации дебиторской задолженности и ее анализ;

- создать правила работы с дебиторской задолженностью;

- определить допустимую сумму оборотного капитала, направляемую в дебиторку путем предоставления покупателям отсрочки платежа;

- сформировать допустимые условия оплаты для покупателей, в том числе определить возможные штрафы и пени за несвоевременную оплату;

- сформировать критерии оценки покупателей и допустимые условия предоставления рассрочки (отсрочки) платежа для каждой категории покупателей;

- установить порядок внесудебного и судебного взыскания просроченной задолженности;

- построить систему контроля за своевременным погашением дебиторской задолженности.

Процесс управления дебиторской задолженностью

Условно можно назвать следующие методы управления дебиторской задолженностью:

- юридические – предварительная проверка контрагентов на стадии заключения договора, оформление договора с индивидуальными условиями для каждого клиента, претензионная работа и взыскание задолженности через суд;

- экономические – оперативный контроль за дебиторской задолженностью, достоверный бухгалтерский учет, своевременная инвентаризация дебиторской задолженности, сверка расчетов с контрагентами, взыскание финансовых санкций, применение различных мер обеспечения платежа, приостановление поставок при неоплате;

- физические – наложение ареста на имущество должника.

По всем направлениям необходимо утвердить документы, которые будут регламентировать процесс и которыми будут руководствоваться работники (менеджеры при заключении договоров, кладовщики при оформлении первичных документов, бухгалтеры при учете дебиторки).

Можно назвать 3 этапа управления дебиторской задолженностью:

- оперативный контроль текущей задолженности;

- анализ дебиторской задолженности;

- взыскание и реструктуризация дебиторской задолженности.

Проверка контрагента еще до заключения договора

Для целей налогообложения прибыли существует такое понятие как должная осмотрительность при выборе контрагента. Должная осмотрительность не следует напрямую из Налогового кодекса, но о ней говорит ФНС в своих письмах (Письмо ФНС от 10.03.2021 № БВ-4-7/3060@).

Подробно об обоснованности налоговой выгоды вы можете прочитать в отдельной статье.

Также вы можете прочитать о новых правилах оценки добросовестности и осмотрительности при выборе контрагента.

А с помощью Сервиса «Проверка контрагента» на нашем сайте вы сможете собрать полное досье на своего покупателя.

Инвентаризация дебиторской задолженности

Инвентаризация дебиторской задолженности, как правило, сводится к подтверждению правильности отражения сумм на счетах расчетов (в частности, на счете 62), к выявлению сомнительной дебиторки, а также задолженности, нереальной ко взысканию, к проверке правильности списания дебиторки, учтенной за балансом.

Подробно об инвентаризации дебиторской задолженности мы рассказали в отдельной консультации.

Оборачиваемость дебиторской задолженности

Для оценки дебиторской задолженности рассчитывается коэффициент оборачиваемости дебиторской задолженности. Он показывает эффективность контроля за дебиторкой:

Коэффициент оборачиваемости дебиторской задолженности = Чистый доход от реализации продукции за анализируемый период / Средняя дебиторская задолженность за анализируемый период

Кроме того, полезным является такой показатель как период погашения дебиторской задолженности. Он показывает, сколько в среднем дней надо для получения организацией оплаты за товары (работы, услуги):

Период погашения дебиторской задолженности = 360 / Коэффициент оборачиваемости дебиторской задолженности

Взыскание дебиторской задолженности

Дебиторская задолженность может возникнуть по разным причинам:

- нежелание должника платить;

- недисциплинированность контрагента;

- неплатежеспособность контрагента;

- несогласие контрагента с выставленными ему суммами и т.д.

Отдельного нормативного документа, регулирующего порядок взыскания дебиторской задолженности, не существует. Организация может самостоятельно разработать порядок взыскания долгов, утвердить его приказом руководителя, чтобы сотрудники могли руководствоваться им в работе.

Можно назвать следующие способы взыскания дебиторской задолженности:

- досудебное взыскание, а именно выставление дебитору претензии либо подписание с ним соглашения, в котором будет определено, в какие сроки контрагент погасит имеющуюся задолженность (возможно, с рассрочкой);

- принудительное взыскание через суд. Однако судебное разбирательство может продлиться долго, а по итогам у дебитора может банально не оказаться достаточного количества активов для погашения задолженности;

- привлечение коллекторского агентства. В этом случае долг может быть передан по договору уступки (п. 1 ст. 382, п. 1 ст. 388 ГК РФ) или же коллектору может быть передано право на представление интересов кредитора по агентскому договору (п. 1 ст. 1005 ГК РФ).

Списание дебиторской задолженности

При наступлении определенных обстоятельств дебиторскую задолженность надо списать. Речь идет о следующих ситуациях (п. 77 Положения, утв. приказом Минфина от 29.07.1998 № 34н):

- истечение срока исковой давности по дебиторке (подробнее читайте ниже);

- исключение дебитора из ЕГРЮЛ;

- ликвидация дебитора;

- вынесение судебным приставом-исполнителем постановления об окончании исполнительного производства и возвращении исполнительного листа взыскателю в связи с невозможностью взыскания долга.

Итак, если организация выявила задолженность, нереальную для взыскания по вышеуказанным основаниям, то необходимо составить приказ руководителя о списании дебиторки и приложить к нему документы, подтверждающие наличие оснований для списания. После этого дебиторка списывается с балансового учета: в общем случае делается проводка по дебету счета 91, субсчет «Прочие расходы» и кредиту соответствующего счета учета расчетов. А если ранее создавался резерв по сомнительным долгам в отношении этой дебиторки, то задолженность списывается за счет резерва: дебет счета 63 – кредит счета 62, 60 и т.д.

Вместе с тем, если обязательство не прекращено и есть вероятность взыскания долга, то списанную задолженность нужно отразить на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Срок исковой давности

По общему правилу срок исковой давности для списания дебиторской задолженности составляет 3 года (п. 1 ст. 196, п. 1 ст. 192 ГК РФ). А вот от какой даты он отсчитывается (п. 2 ст. 200 ГК РФ):

- если в договоре прописан конкретный срок исполнения, то течение срока исковой давности начинается по окончании срока исполнения обязательства. Например, в договоре прописано, что оплата должна быть произведена 15.05.2023 г. Тогда течение срока исковой давности начнется с 16.05.2023;

- если в договоре отсутствует срок исполнения обязательства (или он определен моментом востребования), то срок исковой давности начинает течь со дня предъявления кредитором требования об исполнении обязательства;

- если срок исполнения не указан в договоре и он не определен моментом востребования, но кредитор при предъявлении требования установил срок для его исполнения (например, прописал, что счет должен быть оплачен в течение 10 дней), то срок исковой давности начинает течь по окончании установленного срока.

Страхование дебиторской задолженности

Одним из способов обеспечения дебиторской задолженности является ее страхование.

Страхование дебиторской задолженности – это страхование риска убытков в результате несвоевременного погашения покупателем долга. То есть страховым случаем в данной ситуации является наличие подтвержденной дебиторской задолженности.

Однако стоимость такой страховки немаленькая. Кроме того, для получения страховой выплаты понадобится правильно оформить все необходимые документы, в частности соблюсти претензионный порядок взыскания задолженности.

Продажа дебиторской задолженности

Продажа дебиторской задолженности отражается в бухучете как продажа прочего имущества, отличного от товаров и готовой продукции. Поступления от уступки права требования в размере суммы, установленной договором цессии, являются прочими доходами. Их признают на дату перехода права требования к цессионарию (п. 7, 16 ПБУ 9/99). Одновременно сумма уступаемого требования (то есть самой дебиторской задолженности) признается прочим расходом (п. 11, 16 ПБУ 10/99).

Если в отношении продаваемой дебиторки ранее был создан резерв по сомнительным долгам, то сумму резерва надо списать в прочие доходы.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Признан прочий доход от уступки дебиторской задолженности | 76 | 91-1 |

| Списана дебиторская задолженность покупателя по договорной стоимости | 91-2 | 62 |

| Списан ранее созданный по проданной дебиторской задолженности резерв по сомнительным долгам | 63 | 91-1 |

| Получены деньги от цессионария | 51 | 76 |

Вам могут быть интересны наши статьи:

- “Вторичная цессия: как учесть повторную уступку долга”;

- “Повторная уступка: учетные нюансы при вторичной цессии по договору реализации”;

- “Уступили долг с убытком? Не исключено, что убыток придется обосновать”.

Списание дебиторской задолженности в налоговом учете

Организации на ОСН, применяющие метод начисления, могут списать в налоговом учете безнадежную к взысканию задолженность. Долг признается безнадежным, например, если по нему истек срок исковой давности или в случае ликвидации организации-должника.

Имейте в виду, долг не признается безнадежным и его нельзя списать, если организацию исключили из ЕГРЮЛ по следующим причинам (Письмо Минфина от 12.10.2022 № 03-03-06/1/98594):

- в связи с невозможностью ликвидации из-за отсутствия средств на необходимые расходы и невозможностью возложить эти расходы на учредителей;

- в связи с наличием в ЕГРЮЛ сведений, в отношении которых внесена запись о недостоверности в течение более чем 6 месяцев.

Порядок списания безнадежных долгов зависит от того, создавала ли организация резерв по сомнительным долгам.

Вариант 1. У организации есть резерв по сомнительным долгам и его размер превышает сумму безнадежного долга.

Тогда этот долг списывается полностью за счет резерва (п. 5 ст. 266 НК РФ).

Вариант 2. У организации есть резерв по сомнительным долгам, но его размер не превышает сумму безнадежного долга.

В этом случае долг максимально списывается за счет резерва, а оставшаяся часть безнадежного долга включается в состав внереализационных расходов (пп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ).

Вариант 3. Организация не создавала резерва по сомнительным долгам.

В такой ситуации вся сумма долга списывается во внереализационные расходы (пп. 2 п. 2 ст. 265 НК РФ).

В налоговом учете безнадежная к взысканию задолженность списывается в том периоде, когда она стала таковой. К примеру, в периоде, на который приходится дата исключения должника из ЕГРЮЛ (Письмо Минфина России от 11.01.2023 N 03-03-06/1/648), или в периоде, на который приходится дата истечения срока исковой давности (Письмо Минфина России от 16.02.2021 N 03-03-06/2/10482). Кстати, если долг можно признать безнадежным по нескольким основаниям, то такая задолженность признается безнадежной в том периоде, в котором возникло первое по времени основание (Письмо Минфина России от 31.08.2022 N 03-03-06/1/84635).

Для списания безнадежной задолженности вам потребуется (п. 1 ст. 252 НК РФ, п. 77 Положения, утв. Приказом Минфина России от 29.07.1998 N 34н):

- акт инвентаризации;

- документ, подтверждающий основание, согласно которому долг признается безнадежным. Например, таким документом может служить выписка из ЕГРЮЛ, если долг признан безнадежным к взысканию в связи с ликвидацией должника;

- приказ руководителя организации о списании задолженности.

Что же касается плательщиков налога при «доходно-расходной» УСН, то они не вправе списать в расходы суммы безнадежной к взысканию дебиторской задолженности. Все дело в том, что перечень УСН-расходов закрытый, и такой вид расхода в нем не поименован (Письмо Минфина России от 20.02.2016 N 03-11-06/2/9909). Но это и логично, поскольку в отсутствие оплаты от покупателя дебиторская задолженность не признавалась доходом.

Вам могут быть полезны следующие материалы:

– наш семинар «Работа в кризис: безнадежные долги»;

– Готовое решение «Как списать дебиторскую задолженность в налоговом учете». С этим материалом можно ознакомиться, оформив бесплатный доступ к системе КонсультантПлюс.